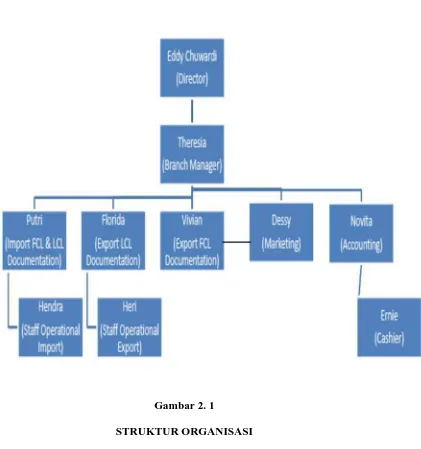

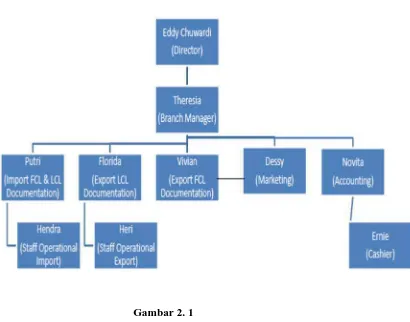

Gambar 2. 1

STRUKTUR ORGANISASI PT FM GLOBAL LOGISTIICS MEDAN

DAFTAR PUSTAKA

Baridwan, Zaki, 1990. Sistem Informasi Akuntansi, BPFE UGM; Yogyakarta.

Maksum, Azhar, 2012. Akuntansi Keuangan Lanjutan 1, Edisi Revisi, USU Press; Medan.

Mulyadi, 2001. Sistem Akuntansi, Penerbit Salemba Empat; Jakarta.

Widjajanto, Nugroho, 2001. Sistem Informasi Akuntansi, Penerbit Erlangga; Jakarta.

Sutabri, T, 2004. Analisa Sistem Informasi, Penerbit Andi; Yogyakarta.

Niswonger, Rollin, and Philip E Fees, 2002. Dasar-Dasar Akuntansi, Penerjemah Soemarso SR, Edisi Revisi, Penerbit Rineka Cipta; Jakarta. Suyono, R, P, 1998. Pengangkutan intermodal Ekspor Impor, Edisi Keempat,

Penerbit PPM; Jakarta

Marom, Chairul, 2004. Sistem Akuntansi Perusahaan Dagang, Penerbit Grasindo; Jakarta.

Winardi, 1991. Marketing dan Perilaku Konsumen, Penerbit Mandar Maju; Bandung

BAB III

SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS MEDAN

A. Pengertian Sistem Akuntansi Penjualan dan Pembelian 1. Sistem

Sistem berasal dari bahasa Latin (systema) dan bahasa Yunani (sustema) yang berarti suatu kesatuan yang terdiri dari komponen atau elemen yang dihubungkan bersama untuk memudahkan aliran informasi, materi, atau energi untuk mencapai suatu tujuan. Istilah ini seringkali dipergunakan untuk menggambarkan suatu set entitas yang berinteraksi, dimana suatu model matematika biasanya seringkali dibuat. Sistem juga merupakan kesatuan bagian-bagian yang saling berhubungan yang berada dalam suatu wilayah serta memiliki item-item penggerak, contoh sebuah sistem akuntansi pada suatu perusahaan. Sistem akuntansi pada perusahaan merupakan suatu kumpulan dari data-data keuangan perusahaaan yang saling berhubungan sehingga membentuk sebuah laporan keuangan perusahaan yang lengkap.

prosedur-prosedur yang paling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.

2. Sistem Akuntansi

Sistem akuntansi adalah metode dan prosedur untuk mencatat dan melaporkan informasi keuangan yang disediakan bagi perusahaan atau suatu organisasi bisnis. Sistem akuntansi yang diterapkan dalam perusahaan besar sangat kompleks. Kompleksitas sistem tersebut disebabkan oleh kekhususan dari sistem yang dirancang untuk suatu organisasi bisnis sebagai akibat dari adanya perbedaan kebutuhan akan informasi oleh manajer, bentuk dan jalan transaksi laporan keuangan. Sistem akuntansi terdiri atas dokumen bukti transaksi, alat-alat pencatatan, laporan dan prosedur yang digunakan perusahaan untuk mencatat transaksi dan melaporkan hasilnya. Operasi suatu sistem akuntansi meliputi tiga tahapan:

Harus mengenal dokumen bukti transaksi yang digunakan oleh perusahaan, baik mengenai jumlah fisik maupun jumlah rupiahnya, serta data penting lainnya yang berkaitan dengan transaksi perusahaan.

Harus mengelompokkan dan mencatat data yang tercantum dalam dokumen bukti transaksi kedalam catatan-catatan akuntansi.

Harus meringkas informasi yang tercantum dalam catatan-catatan akuntansi menjadi laporan-laporan untuk manajemen dan pihak-pihak lain yang berkepentingan.

Sistem akuntansi juga bisa berarti formulir-formulir, catatan-catatan, prosedur-prosedur, dan alat-alat yang digunakan untuk mengolah data

menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan

oleh manajemen untuk mengawasi usahanya, dan bagi pihak-pihak lain

yang berkepentingan seperti pemegang saham, kreditor, dan

lembaga-lembaga pemerintah untuk menilai hasil operasi.

Sistem akuntansi harus dirancang untuk memenuhi spesifikasi informasi

yang dibutuhkan oleh perusahaan, asalkan informasi tersebut tidak terlalu

mahal. Dengan demikian, pertimbangan utama dalam merancang

sistem akuntansi adalah keseimbangan antara manfaat dan biaya yang

dikeluarkan untuk memperoleh informasi tersebut. Agar efektif, laporan

yang disajikan oleh sistem akuntansi harus dibuat secara tepat waktu, jelas

dan konsisten. Laporan yang disajikan dengan pengetahuan dan kebutuhan

pemakai agar dapat digunakan sebagai pertimbangan di dalam

pengambilan keputusan.

Desainer (perancang) sistem harus memiliki pengetahuan untuk

membedakan sistem akuntansi dan metode pemrosesan data baik

pemrosesan data secara manual maupun dengan menggunakan

komputerisasi. Kemampuan untuk membedakan pemrosesan transaksi

secara manual dan komputer cukup penting, karena pada organisasi bisnis

tertentu tidak semua transaksi dapat di proses dengan komputer dan

kemampuan desainer sistem dalam mengevaluasi alternatif-alternatif yang

dipertimbangkan pengetahuan akan prinsip-prinsip dasar sistem akuntansi.

Singkatnya, prinsip dasar yang terkandung dalam sistem akuntansi yang

akan mengalami kesulitan ketika diterapkan.Dan sistem akuntansi harus

sesuai dasar dan bentuk nya.

Beberapa ahli mendefinisikan akuntansi salah satunya menurut Warren,

Reeve, Fees (2005 ; 234) yang diterjemahkan oleh Farahwati dalam bukunya Accounting, Sistem akuntansi adalah ” metode dan prosedur untuk mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.

Sistem akuntansi menurut Mulyadi di dalam bukunya Sistem Akuntansi (2001 ; 3) Sistem akuntansi adalah “ organisasi formulir, catatan, dan laporan yang di koordinasi sedemikian rupa untuk menyediakan informasi keuangan yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.”

Di buku Mulyadi yang berjudul Sistem Akuntansi (1993 ; 19-20) yang edisi pertama, dijelaskan bahwa sistem akuntansi memiliki empat tujuan dalam penyusunannya. Berikut ini empat tujuan dari sistem akuntansi : 1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan.

Menurut buku terjemahan Hall (2001 ; 18), pada dasarnya tujuan disusunnya sistem akuntansi terdiri atas tiga hal adalah sebagai berikut ini:

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen suatu organisasi / perusahaan, karena manajemen bertanggungjawab untuk menginfomasikan pengaturan dan penggunaan sumber daya organisasi dalam rangka pencapaian tujuan organisasi tersebut.

2. Untuk mendukung pengambilan keputusan manajemen, karena sistem informasi memberikan informasi yang diperlukan oleh pihak manajemen untuk melakukan tanggung jawab pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari. Sistem informasi membantu personil operasional untuk bekerja lebih efektif dan efisien.”

3. Penjualan

Menurut Marom (2004 ; 25) dalam buku “Sistem Akuntansi Perusahaan Dagang” menyatakan bahwa penjualan merupakan penjualan barang dagangan sebagai usaha pokok perusahaan yang dilakukan secara teratur. Sedangkan menurut Winardi (1991 ; 12) dalam buku ”Marketing dan

Perilaku Konsumen” penjualan adalah proses dimana sang penjual memuaskan segala kebutuhan dan keinginan pembeli, agar dicapai manfaat baik bagi si penjual maupun si pembeli, yang berkelanjutan dan menguntungkan kedua belah pihak.

Selain beberapa pengertian diatas, ada juga lima jenis arti penjualan menurut Basu Swasta (1998 : 11) di dalam bukunya yang berjudul “Saluran Pemasaran” yaitu adalah sebagai berikut ini :

1. Trade Selling dapat terjadi apabila produsen dan pedagang besar mempersilahkan pengecer untuk berusaha meperbaiki distributor produk-produk mereka. Hal ini melibatkan para penyalur dengan kegiatan promosi, peragaan, persediaan dan pengadaan produk baru, jadi titik beratnya pada penjualan melalui penyalur daripada penjualan ke pembeli akhir.

2. Missionary Selling yang berarti penjualan berusaha ditingkatkan dengan mendorong pembeli untuk membeli barang-barang dari penyalur perusahaan. Dalam hal ini perusahaan yang bersangkutan memiliki penyalur sendiri dalam pendistribusian produknya.

3. Technical Selling yang berarti berusaha meningkatkan penjualan dengan pemberian saran dan nasehat pada pembeli akhir dari barang dan jasanya dengan menunjukkan bagaimana produk dan jasa yang ditawarkan dapat mengatasi masalah tersebut.

4. New Business Selling yang berarti berusaha membuka transaksi baru dengan merubah calon pembeli. Jenis penjualan ini sering dipakai oleh perusahaan yang bergerak di bidang asuransi.

4. Pembelian

Pembelian adalah suatu peristiwa ataupun tidakan yang dilakukan oleh dua belah pihak dengan tujuan menukarkan barang atau jasa dengan menggunakan alat transaksi yang sah dan sama sama memiliki kesepakatan dalam transaksinya. Dalam pembelian terkadang akan ada proses tawar menawar antara pembeli dan penjual sampai akhirnya mendapatkan kesepakatan harga yang kemudian akan melakukan transaksi pertukaran barang atau jasa dengan alat tukar yang sah dan disepakati kedua belah pihak. Beberapa ahli mendefinisikan pembelian sebagai berikut ini :

Menurut Warsono (2009 ; 146) mengatakan bahwa “Pembelian adalah akun nominal bersaldo debet untuk mencatat transaksi pebelian barang dagang’.

Suryana (2010 ; 97) mengatakan barang yang dibeli secara kredit oleh perusahaan dagang pada umumnya terdiri atas berikut ini :

Barang dagangan yang akan dijual kembali kepada langganan. Perlengkapan yang digunakan untuk menjalankan perusahaan. Peralatan dan harta tetap yang lain.

Brown (2001 ; 132) mengatakan bahwa pembelian adalah “Managing the inputs into the organization’s transformation (production process).” Pendapat tersebut kurang lebih memiliki arti bahwa pembelian merupakan pengelolaan masukan ke dalam produksi organisasi.

right quality and quantity available for use by the operations at the right time and the right place.” Yang memiliki arti bahwa peran fungsi pembelian adalah untuk mengadakan material dan part pada kualitas yang tepat dan kuantitas yang tersedia untuk dilakukan operasi pada waktu yang tepat dan tempat yang tepat.

B. Prinsip Dasar Sistem Akuntansi Penjualan dan Pembelian PT FM Global Logistics Medan

Berikut ini terdapat beberapa prosedur dalam prinsip dasar sistem akuntansi penjualan dan pembelian pada PT FM Global Logistics Medan, adalah sebagai berikut :

1. Prosedur Penjualan

Prosedur penjualan jasa yang ditetapkan oleh PT FM Global Logistics Medan adalah sebagai berikut :

a. Bagian penjualan tunai pada perusahaan bertanggung jawab sepenuhnya dalam hal penerimaan pengiriman barang dari pelanggan yang datang langsung ke perusahaan.

b. Bagian penjualan kredit, berada dibawah fungsi keuangan, yang bertanggung jawab untuk meneliti semua kasus kredit dalam transaksi penjualan jasa kredit pada pelanggan, serta memberikan otorisasi pemberian kredit pada pelanggan.

c. Bagian gudang, memiliki tanggung jawab dalam hal menyimpan barang ataupun menyiapkan barang yang akan dikirim baik itu ke dalam maupun luar negeri.

2. Posedur Pembelian

Prosedur pembelian dagangan yang ditetapkan oleh PT FM Global Logistics Medan adalah sebagai berikut :

a. Bagian gudang mengajukan permintaan pembelian.

b. Bagian pembelian kemudian mencari informasi mengenai harga atas jasa pengiriman.

c. Bagian penerimaan bertanggung jawab untuk melakukan pemeriksaan terhadap barang impor yang diterima untuk selanjutnya diserahkan kepada pelanggan.

d. Bagian Akuntansi perusahaan bertanggung jawab untuk mencatat transaksi penggunaan jasa pengiriman perusahaan.

C. Sistem Akuntansi Penjualan dan Pembelian pada PT FM Global Logistics Medan

semua bukti-bukti transaksi yang telah dianalisis ke dalam jurnal umum. Setelah selesai, tahap berikutnya adalah tahap penggolongan yaitu menggolongkan dan memposting pos-pos jurnal ke akun masing-masing dalam buku besar untuk menghitung jumlah/nilai dari tiap-tiap jenis akun. Pada akhir periode, memasuki tahap pengikhtisaran, saldo akun-akun dalam buku besar disusun dalam suatu daftar yang disebut neraca saldo guna memeriksa keseimbangan antara jumlah saldo debet dan saldo kredit akun-akun buku besar. Neraca saldo ini juga mengawali penyusunan neraca lajur. Saldo-saldo akun yang disusun dalam neraca saldo tadi masih bersifat sementara, karena belum menunjukkan saldo yang sesungguhnya.

Agar saldo menunjukkan saldo yang sesungguhnya, maka perlu penyesuaian dengan berdasar pada informasi pada akhir periode. Dengan penyesuaian ini akan memberikan gambaran jumlah pendapatan dan beban selama satu periode dan saldo harta dan hutang yang sesungguhnya pada akhir periode. Berdasarkan neraca saldo dan penyesuaian itu, diselesaikanlah neraca lajur yang merupakan konsep untuk membantu mempermudah penyusunan laporan keuangan.

Dalam lajur neraca diisi dari angka neraca saldo disesuaikan, khusus akun harta, utang dan modal. Apabila lajur debet dan kredit dijumlahkan dan ditambah pindahan saldo rugi/ laba, maka jumlah debet dan kredit kolom neraca sama. Akun pendapatan, beban dan prive merupakan akun nominal atau sementara, sehingga harus dipindahkan ke akun modal melalui ikhtisar rugi laba ke dalam jurnal penutup, sehingga akun yang bersifat sementara tadi akan bersaldo nol. Setelah itu, untuk memeriksa keseimbangan jumlah saldo debet dan kredit akun-akun buku besar setelah penutupan, maka disusunlah neraca saldo setelah penutupan yang berisi akun-akun riil saja (harta, utang dan modal ).

Tahap akhir dari proses akuntansi adalah tahap pelaporan, yaitu menyusun laporan keuangan yang terdiri dari laporan Rugi Laba, laporan Perubahan modal dan Laporan Neraca, yang diambil berdasarkan neraca lajur. Pada awal periode perlu diperiksa akun-akun yang tidak disusun secara proses akuntansi berlangsung, tetapi muncul pada saat penyesuaian.

Untuk menjaga konsistensi tekhnik pembukuan dan menghindari kemungkinan kesalahan, maka akun-akun ini perlu dihapuskan dan menghidupkan kembali akun yang dipakai dalam proses pencatatan. Proses ini dicatat dalam jurnal pembalik dengan cara mencatat balik penyesuaiannya.

baik, tetapi bila tidak ditunjang oleh adanya sistem akuntansi yang memadai, maka sulit untuk mengukur keberhasilan usaha jasa pengiriman yang telah dicapai. Berikut akan dijelaskan sistem penjualan dan pembelian pada PT FM Global Logistics Medan.

1. Sistem Penjualan Jasa Pengiriman

Sistem akuntansi penjualan pada jasa pengiriman ekspor dan impor berfungsi sebagai pengatur proses penjualan jasa, dengan adanya sistem yang mengatur akan memberi dampak yang positif pada setiap kegiatan yang ada.

Secara garis besarnya, sistem penjualan yang digunakan pada PT FM Global Logistics Medan dibagi menjadi 2 bagian, yaitu :

a. Sistem Penjualan Tunai

Sistem Penjualan jasa pengiriman Tunai merupakan sebuah sistem yang mewajibkan pemakai jasa pengiriman ekspor ataupun impor melakukan pembayaran harga terlebih dahulu sebelum pengiriman barang dilakukan. Artinya pembayaran atas atas jasa pengiriman dilakukan secara langsung pada saat transaksi itu berlangsung.

b. Sistem Penjualan Kredit

2. Sistem Pembelian Jasa Pengiriman

Dalam hal ini,bagian pembelian harus dapat mencari penyewaan atas transportasi yang handal dan dipercaya. Untuk mengetahui kehandalan itu, yang perlu diperhatikan adalah dengan melihat harga yang ditawarkan, tampilan (styling) dan citra (image) jasa pengiriman yang ditawarkan .Selain mencari penyewaan atas transportasi yang handal, bagian pembelian harus mencari harga sewa yang pas yang disetujui (authorized) dan sesuai dengan tujuan .Sistem akuntansi pembelian digunakan dalam perusahaan untuk pengririman barang yang diperlukan oleh operasi, dengan tujuan memenuhi kebutuhan bersama. Secara garis besarnya, sistem pembelian yang digunakan pada PT FM Global Logistics Medan dibagi menjadi 2 bagian yaitu tunai dan kredit, sebagai berikut :

a. Sistem Pembelian Tunai

Pada PT FM Global Logistics Medan sistem pembelian tunai merupakan salah satu bagian dalam proses pengiriman barang, pengiriman barang dilakukan dengan membeli jasa atas penyewaan transportasi secara tunai.

b. Sistem Pembelian Kredit

D. Prosedur Penjualan dan Pembelian pada PT FM Global Logistics Medan

Dalam prosedur penjualan dan pembelian pada PT FM Global Logistics Medan terdapat beberapa prosedur yaitu :

1. Prosedur Penjualan

Prosedur penjualan jasa yang ditetapkan oleh PT FM Global Logistics Medan adalah sebagai berikut :

a. Bagian penjualan tunai pada perusahaan bertanggung jawab sepenuhnya dalam hal penerimaan pesanan atau pengorderan jasa dari pelanggan yang yang datang langsung ke perusahaan.

b. Bagian penjualan kredit, berada dibawah fungsi keuangan, yang bertanggung jawab untuk meneliti semua kasus kredit dalam transaksi penjualan kredit pada pelanggan, serta memberikan otorisasi pemberian kredit pada pelanggan dalam jasa pengiriman.

c. Bagian penagihan penjualan jasa bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan yang melakukan kredit jasa, serta menyediakan copy faktur untuk kepentingan pencatatan transaksi penggunaan jasa pengiriman oleh bagian akuntansi.

2. Prosedur Pembelian

Prosedur pembelian jasa pengiriman yang ditetapkan oleh PT FM Global Logistics Medan untuk mengirim barang adalah sebagai berikut :

a. Bagian keuangan menyesuaikan harga atas penyewaan transportasi untuk jasa atas pengiriman barang.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian dan uraian di atas, yaitu mengenai Sistem Akuntansi Penjualan dan Pembelian Pada PT FM Global Logistics Medan maka dapat disimpulkan sebagai berikut :

a. Sistem Penjualan yang digunakan pada PT FM Global Logistics Medan bertujuan untuk memudahkan perusahaan dalam memasarkan jasa pengiriman ekspor dan impor dan memenuhi kebutuhan utama pada kantor.

b. Sistem Pembelian yang digunakan pada PT FM Global Logistics Medan bertujuan untuk mendapat harga atas jasa pengiriman ekspor dan impor dengan kualitas dan kuantitas baik, hal ini menunjukkan pengendalian intern perusahaan sudah berjalan dengan baik.

c. Sistem Penjualan jasa ekspor dan impor dan pembelian pada PT FM Global Logistics Medan sistem yang serupa yakni secara tunai dan secara kredit.

d. Secara keseluruhan PT FM Global Logistics Medan dikatakan baik. B. Saran

Namun, sebaiknya FM Global Logistics Medan lebih meningkatkan pengawasan intern khususnya terhadap bagian penjualan jasa ekspor dan importnya, gudang, penerimaan dan penyimpanan barang tanggung jawabnya perlu dipisahkan agar mendapatkan hasil kinerja yang bagus.

Dengan harapan dapat meminimalkan terjadinya kecurangan-kecurangan yang dapat PT FM Global Logistics Medan. Serta penyerahan masing-masing kegiatan tersebut ketangan yang ahli dalam bidangnya.

BAB II

PT FM GLOBAL LOGISTICS MEDAN

A. Sejarah Ringkas

Freight forwarding adalah layanan yang digunakan oleh perusahaan yang

berurusan dengan impor internasional atau multi-nasional dan ekspor. Freight

forwarding berupa pengiriman antar daerah dan negara. Sementara pengirim

barang tidak benar-benar memindahkan barang itu sendiri, ia bertindak

sebagai perantara antara client dan jasa transportasi yang beragam. Mengirim

produk dari satu tujuan internasional yang lain dapat melibatkan banyak

operator, persyaratan dan legalitas serta banyak pihak yang dilibatkan untuk

memindahkan barang ke suatu tujuan tertentu.

Sebuah layanan freight forwarding menangani logistik yang cukup besar dan

bukan dalam logistic yang kecil dari tugas untuk klien, menghilangkan apa

yang sebaliknya akan menjadi beban berat. Angkutan jasa forwarding

menjamin bahwa produk akan sampai ke tujuan yang tepat dengan disepakati

tanggal, dan dalam kondisi baik. Layanan pengiriman barang menggunakan

hubungan mapan dengan operator dari segala jenis, dari pesawat kargo udara

dan perusahaan truk kontainer, untuk kargo kereta api dan kapal laut yang

khusus untuk kargo.

Angkutan jasa forwarding menegosiasikan harga terbaik untuk memindahkan

produk di sepanjang rute baik di dalam maupun luar negeri yang paling

kehandalan.Sebuahlayanan pengiriman barang umumnya menyediakan satu

atau lebih perkiraan ke klien bersama dengan nasihat, bila diperlukan.

Pertimbangan bahwa harga efek akan berkisar dari asal dan tujuan untuk

persyaratan khusus, seperti pendingin atau, misalnya, transportasi bahan

berbahaya. Dengan asumsi klien menerima tawaran forwarder itu, angkutan

yang disiapkan untuk pengiriman. Layanan pengiriman barang kemudian

melakukan tanggung jawab mengatur transportasi dari titik asal ke tujuan.

PT FMGlobal Logisticsadalah penyedialayanan multimodal kargo internasional atau Freight Fowarding. Didirikan tahun 1988 dengan nama Freight Management dengan saham penuh Malaysia. Freight Management Holdings Bhd terdaftar di Bursa Malaysia Dewan Kedua (sebelumnya KLSE) pada tanggal 3 Februari 2015 dan berhasildipindahkan

keDewanUtamapada19 Desember 2007. Freight Management (M) Sdn Bnd sebuah perusahaan publik TBK.

Menjadikonsolidatorutama diAsia Tenggaraadalahtarget mereka. PT FMGlobal Logistics terus mengembangkan dan memperluaslayanannya. Hari

ini, Freight Management menawarkan layananpengirimanlengkapmultimodalinternasional yang meliputilaut,kereta

api, angkutan udaradantugetongkangjasa, custom

brokerdankontainerdistribusipengangkutandan jasaangkutan trukkonvensional.

Indonesia didirikansejak tahun 2008 dengan Akta Pendirian bernomor 115 tgl 29-06-2008 dan pengesahan dari Menkumham RI no. AHU-46245.AH.01.01 tertanggal 11-11-2008. Berdasarkan pengesahan akta tersebut PT FM Global Logistics merupakan badan “PERSEROAN TERBATAS”. dan memilikibeberapakantor yang berlokasi diJakarta, Cikarang, Bandung, Semarang, SurabayadanMedan

PT FM Global Logistics Indonesia pada saat didirikan mengeluarkan 45 .000 lembar . Adapun anggota Direksi dan Komisaris dari PT FM Global Logistics cabang Medan adalah sebagai berikut :

- Direktur Utama : Juliana Eddy - Direktur : Gan Siew Geok - Direktur : Ong Looi Chai - Komisaris Utama: Chew Chong Keat - Komisaris : Gan Siew Yong - Komisaris : Yang Heng Lam - Komisaris :Eddy Chuwardi

B. Stuktur Organisasi

Tujuan dalam usaha tersebut tak lain adalah untuk memajukan perusahaan dan memakmurkan karyawannya. Bentuk dan struktur organisasi PT FM Global LogisticsMedan seperti disajikan pada gambar berikut :

Gambar 2. 1

C. Job Description

Job description (deskripsi pekerjaan) atau deskripsi posisi adalah pernyataan tertulis yang menjelaskan mengapa pekerjaan ada, apa yang dilakukan pemegang pekerjaan sebenarnya, bagaimana mereka melakukannya dan dalam kondisi apa pekerjaan itu dilakukan. Tidak ada format standar yang digunakan untuk menulis deskripsi pekerjaan. Pada kenyataannya, tergantung pada preferensi manajemen di perusahaan itu dan dan bagaimana deskripsi pekerjaan akan digunakan.Berikut ini akan disajikan uraian tugas pada PT FM Global Logistics Medan terdiri dari berikut ini :

1. Direktur

Direktur adalah seseorang yang ditunjuk untuk memimpin Perseroan terbatas (PT). Dikatakan memimpin karena seorang direktur adalah seorang yang menjalankan perusahaan dan jabatan puncak di perusahaan yang dipimpin olehnya. Direktur dapat seseorang yang memiliki perusahaan tersebut atau orang profesional yang ditunjuk oleh pemilik usaha untuk menjalankan dan memimpin perseroan terbatas (PT). Penyebutan direktur dapat bermacam-macam, yaitu dewan manajer, dewan gubernur, atau dewan eksekutif.Pada PT FM Global Logistics Medan menyebutnya sebagai direktur dandirektur memiliki tugas dan wewenang antara lain:

Mengkoordinasikandan mengendalikankegiatan-kegiatan dibidang administrasi, keuangan, dan kepegawaian di perusahaan.

Mengkoordinasikan dan mengendalikan pengadaan dan peralatan yang berhubungan dengan kantor.

Merencanakan dan mengembangkan sumber-sumber pendapatan serta pembelanjaan perusahaan.

Mengendalikan uang pendapatan, hasil penagihan dari langganan. Memimpin rapat umum dan Sebagai Pengambil keputusan tertinggi di

PT FM Global Logistics Medan 2. Kepala Cabang

Kepala Cabang merupakan orang kedua setelah Direktur atau bisa dikatan sebagai wakil dari direktur. Dikatakan sebagai orang kedua, karena kepala

cabang memiliki wewenang seperti direktur ketika direktur sedang berhalangan hadir entah karena dinas keluar daerah/negeri ataupun yang

lainnya. Kepala cabang memiliki uraian tugas dan tanggung jawab sebagai berikut :

Mewakili Direktur menjalankan perusahaan di cabang itu. Bertanggung jawab atas bawahannya.

Sebagai dewan direksi selain direktur. Memonitor kinerja bawahannya

Selalu berada di tempat sebagai wakil direktur sehari-hari.

Memberikan laporan kemajuan cabang kepada Direktur termasuk. Mengambil tindakan yang diperlukan yang berhubungan dengan

kegiatan penjualan sales, operasional lapangan dan dokumentasi. Menjalankan Program Perusahaan untuk cabang itu/mengejar target

serta bertanggung jawab langsung kepada Direktur 3. Sales Marketing

Menentukan Harga jual kepada pelanggan. Mencari pelangaan sebanyak-banyaknya.

Bertanggung jawab meningkatkan profit perusahaan.

Menerima komplain dari pelanggan untuk pelayanan yang diberikan perusahaan.

Memonitor perolehan order dan melakukan forecast sesuai target perusahaan.

Mengembangkan pasar penjualan, dengan mempromosikan kegiatan perusahaan dan mencari customer sebanyak-banyaknya.

Membantu Memonitor penagihan /batas jatuh tempo pembayaran tiap-tiap customer.

Bertanggungjawab atas permasalahan yang timbul pasca pengiriman barang (shipment on board).

Bertanggung Jawab kepada Kepala Cabang. 4. Import Dokumentasi

Di dalam PT FM Global Logistics Medan, ada dua jenis jabatan yang mengelola serta melayani customer / pelanggan secara langsung yang berkaitan dengan dokumentasi barang impor yang masuk ke perusahaan. Salah satu jabatan tersebut adalah Import Dokumentasi, berikut adalah uraian tugas serta tanggung jawab import dokumentasi pada PT FM Global Logistics Medan adalah sebagai berikut ini:

Bertugas melayani customer/pelanggan secara langsung yang berkaitan dengan dokumentasi perusahaan.

Bertugas dalam menyiapkan semua dokumen yang berkaitan dengan barang import, seperti menyediakan manifest, invoice – penagihan biaya, penyerahan “delivery order”.

Memonitor barang yang masuk dan keluar dari gudang

Menangani komunikasi langsung dengan agen berkenaan dengan dokumen dan penawaran harga sesuai permintaan agen

Memonitor jadwal kapal dengan shipping line/carrier Bertanggung Jawab kepada Kepala Cabang

5. Export Dokumentasi (FCL & LCL)

berkaitan dengan dokumentasi. Dokumentasi yang dikelola berupa dokumentasi barang export yang diterima perusahaan. Selain itu Export Dokumentasi di PT FM Global Logistics Medan memiliki uraian tugas dan tanggung jawab sebagai berikut :

Bertugas melayani customer/pelanggan secara langsung yang berkaitan dengan dokumentasi.

Bertugas dalam menyiapkan semua dokumen yang berkaitan dengan barang export, seperti ShippingInstruction, Bill of Lading, Manifest, Invoice.

Bertugas memonitor barang masuk ke gudang untuk barang LCL ( Less Container Load – Barang consol/kumpulan)

Bertugas menyerahkan D/O penarikan container kepada customer untuk barang FCL (Full Container)

Bertugas memonitor jadwal kapal

Bertugas memesan space kapal/container kepada pihak pelayaran Menangani komunikasi langsung dengan agen berkenaan dengan

dokumen export.

Bertanggung jawab kepada Kepala Cabang. 6. Accounting

Accounting merupakan jabatan vital dalam perusahaan, karena jabatan tersebut harus mengerjakan seteliti mungkin data keuangan yang akan

dibuat menjadi laporan keuangan dan harus ada kejujuran dalam mengerjakan suatu laporan keuangan perusahaan. Hasil laporan keuangan

dari accountinglah yang menjadi acuan direksi PT FM Global Logistics Medan untuk mengambil keputusan dan untuk melihat apakah perusahaan

ini sedang mendapatkan laba atau sedang merugi, pemilihan accounting juga dipilih dengan sebaik mungkin dan harus dari orang terpercaya untuk

Mengelola fungsi akuntansi dalam memproses data dan informasi keuangan untuk menghasilkan laporan keuangan yang dibutuhkan perusahaan secara akurat dan tepat waktu.

Membuat laporan AP/AR untuk memastikan status hutang/piutang. Menginput penerimaan dan pembayaran dari agent .

Merencanakan penyusunan anggaran perusahaan. Mengkoordinasikan penyusunan anggara perusahaan.

Memberi hasil laporan keuangan dari perusahaan ke dewan direksi perusahaan.

Bertanggung Jawab kepada Kepala Cabang. 7. Cashier

Cashier juga termasuk salah satu jabatan vital di perusahaan karena berhubungan langsung dengan keuangan perusahaan. Dibutuhkan juga kejujuran di dalam pelaksanaan tugas dari jabatan ini karena cashier juga rawan akan pencurian harta perusahaan oleh karyawannya. Untuk hal ini PT FM Global Logistics Medan memilih seorang cashier dan juga akuntan untuk menghindari kejadian pencurian harta karena 2 jabatan ini saling berkesinambungan dalam hal pengelolaan keuangan perusahaan. Dalam melaksanakan pekerjaan, seorang cashier di PT FM Global Logistics Medan memiliki uraian tugas dan tanggung jawab sebagai berikut :

Mencatat semua transaksi baik transaksi masuk dan keluar. Melakukan pencatatan kas fisik serta melakukan pelaporan kepada

atasan.

Menerima, memeriksa tagihan dari vendor dan membuat rekap. Menginput penerimaan pembayaran dari pelanggan, dan pembayaran

ke vendor dengan tepat waktu dan akurat untuk memastikan ketepatan waktu dan keakuratan penerimaan maupun pembayaran. Sebagai pihak yang menyalurkan gaji kepada seluruh karyawan di

perusahaan.

Mengarsip seluruh dokumen transaksi untuk menjaga ketertiban administrasi dan memudahkan penelusuran dokumen.

8. Staff Operational Export

Di dalam pengawasan barang yang akan dikirim, ada dua jabatan yang memegang peranan penting untuk mengawasi barang yang akan dikirim baik itu ke dalam maupun luar negeri oleh PT FM Global Logistics Medan. Salah satu jabatan tersebut adalah Staff Operational Export yang memiliki uraian tugas dan tanggung jawab sebagai berikut :

Memantau barang export yang masuk ke gudang.

Melaporkan barang export yang masuk ke dalam gudang. Mengatur barang yang akan dimuat kedalam container.

Memantau kondisi barang yang diterima di gudang hingga masuk kedalam container dan siap untuk dikirim ke pelabuhan yang dituju. Memantau container kembali yang telah diisi sebelum kapal berjalan. Membuat Laporan pengiriman barang setiap kapal kepada bagian

dokumentasi export.

Bertanggung jawab kepada Kepala Cabang. 9. Staff Operational Import

Staff Operational Import merupakan salah satu dari dua jabatan yang memegang peranan penting dalam pengawasan barang yang akan atau diterima oleh PT FM Global Logistics Medan. Staff operasional import menangani barang-barang yang diterima dari luar negeri ataupun dari dalam negeri, berikut adalah uraian tugas serta tanggung jawab dari staff operasional import ini :

Memantau barang import yang masuk ke gudang dan keluar dari gudang.

Melaporkan barang import yang masuk ke gudang dan keluar dari gudang.

Memantau container yang dibongkar dan kondisi barang yang diterima di gudang.

Bertanggung jawab kepada Kepala Cabang.

D. Jaringan Usaha

Sebagai perusahaan dengan pengalaman 27 tahun di bidangnya yaitu bidang freight forwarding atau pengiriman barang, PT FM Global Logistics Medan menyadari bahwa operasionalisasiyang kuat perlu ditopang oleh jaringan yang solid. Kekuatan jaringan yang dimiliki PT FM Global Logsitics Medan selama ini menjadi salah satu kunci utama yang menopang kesuksesan perusahaan dalam menjalankan bisnis freight fowarding ini. Hal itu juga tak lepas dari kerjasama seluruh karyawan dan direksi guna memberikan hasil yang memuaskan dan memajukan perusahaan. .PT FM Global Logistics Medan adalah perusahaan jasa dengan jaringan usaha hampir diseluruh dunia “wolrd wide” service. PT FM Global Logistics Medan juga melayani export dan import dari dan ke berbagai benua serta negara dibelahan bumi seperti :

Eropa Afrika

Amerika Serikat Australia Timur Tengah

E. Kinerja Usaha Terkini

Kinerja usaha terkini adalah hal-hal yang dibutuhkan untuk melihat apa saja kinerja yang saat ini sedang terjadi dan apa-apa saja yang dilakukan oleh PT FM Global Logistics Medan di tahun anggaran ini, kinerja usaha saat ini juga adalah daftar apa saja yang sedang berlangsung dan berikut ini adalah kinerja usaha terkini dari PT FM Global Logistics Medan untuk saat ini atau tahun anggaran ini adalah sebagai berikut :

a. Dinilai dari rasio : Rentabilitas menunjukkan tingginya pencapaian SHU oleh PT FM Global Logistics bila dibandingkan dengan suku bunga Bank. b. Rasio likuiditas menunjukkan bahwa PT FM Global Logistics cukup

likuid, Dimana setiap Rp 1 hutang di jamin oleh 5 harta lancar.

c. Rasio solvabilitas menunjukkan asset PT FM Global Logistics yang bersumber dari Hutang adalah sebesar 5%.

d. Memberikan pelatihan untuk meningkatkan kinerja karyawannya.

e. Meningkatkan kesejahteraan karyawan dengan memberikan tunjangan pada hari raya Idul Fitri dan Natal.

f. Memberikan cuti kepada karyawan yang berhalangan hadir.

g. Menumbuhkan loyalitas karyawan dengan bonus gaji apabila karyawan tersebut baik kinerjanya.

h. Memberikan refreshing kepada setiap orang yang bekerja pada PT FM Global Logistics Medan dengan liburan bersama.

F. Rencana Usaha

Untuksetiap perusahaan di bidang manapun pasti selalu ada rencana usaha untuk setiap tahun anggaran, dan biasanya rencana usaha tidaklah selalu sama di setiap tahun anggaran. Disetiap tahun anggaran pasti ada yang berbeda, misalnya beberapa tahun yang lalu menekankan pada peningkatan kinerja karyawan di PT FM Global Logistics Medan.Untuk Tahun anggaran 2015-2016 ini, perusahaan freight forwarding PT FM Global Logistics Medan melakukan banyak terobosan guna meningkatkan laba perusahaan, perusahaan saat ini dengan menekankan pengembangan pada dua aspek yang sangat berpengaruh yaitu :

Import LCL (Consol) Cargo.

Export FCL (Full Container Load) Cargo.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Di era bisnis modern saat ini, kebutuhan akan suatu laporan keuangan dirasakan sangatlah penting bagi perusahaan-perusahaan yang semakin lama terlihat semakin menjamur di banyak bidang dan laporan keuangan sekarang ini adalah hal yang tak lepas dari perusahaan yang berdiri di bidang apapun itu.

Kebutuhan akan laporan keuangan disaat ini dipakai oleh banyak perusahaan, baik itu perusahaan kecil ataupun perusahaan yang besar dan perputaran operasi perusahaan tersebut telah besar serta telah menjangkau luar negeri bukan hanya dalam negeri saja.

Untuk memenuhi kebutuhan tersebut, maka perlu disusun suatu sistem akuntansi yang berfungsi untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen perusahaan guna memudahkan pengelolaan keuangan di dalam perusahaan tersebut serta untuk membantu dalam hal pengambilan keputusan bagi perusahaan yang menggunakan sistem akuntansi tersebut.

Dengan kata lain, apabila ada sistem akuntansi yang memadai serta pelaku sistem yang berkompeten pada suatu perusahaan maka diharapkan perusahaan dapat terhindar dari tindakan-tindakan yang merugikan perusahaan seperti penyelewengan, penggelapan serta pemborosan pada harta perusahaan dan juga akan memperkecil seminimal mungkin penyalahgunaan dari prosedur-prosedur yang telah ditetapkan sebelumnya.

PT FM GLOBAL LOGISTICS adalah perusahaan yang merupakan penyedia multimedia kargo atau perusahaan yang menjual jasa pengiriman. Perusahaan ini juga mempunyai tujuan untuk mencari laba guna untuk memenuhi kesejahteraan seluruh karyawannya, maka diperlukan suatu penganalisaan mengenai sistem akuntansi penjualan dan pembelian yang memadai pada perusahaan tersebut. PT FM GLOBAL LOGISTICS MEDAN dalam mencapai tujuannya harus selalu memperhatikan pengelolaan dalam sistem akuntansi yang menyangkut tentang segala macam kegiatan penjualan dan pembelian yang dilakukan oleh perusahaan.

Mengingat pentingnya sebuah sistem informasi penjualan dan pembelian di dalam perusahaan, penulis tertarik mengangkat judul tugas akhir penulis dengan judul “SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGICSTICS MEDAN”

B. Rumusan Masalah

1. Bagaimanakah sistem akuntansi penjualan dan pembelian pada PT FM GLOBAL LOGISTICS

2. Bagaimanakah ketransparansian PT FM GLOBAL LOGISTICS dalam hal penjualan dan pembelian.

3. Bagaimanakah tingkat keefisienan penjualan dan pembelian PT FM GLOBAL LOGISTICS

C. Tujuan dan Manfaat Penelitian 1. Tujuan

Adapun yang menjadi tujuan dari penelitian ini adalah :

a. Untuk menganalisa dan mengevaluasi sistem pembelian dan penjualan pada PT FM GLOBAL LOGISTICS MEDAN

b. Mengetahui proses ataupun prosedur pembelian dan penjualan pada PT FM GLOBAL LOGISTICS MEDAN

c. Pemecahan pokok permasalahan atau kendala yang ada di dalam PT FM GLOBAL LOGISTICS MEDAN

2. Manfaat

Adapun manfaat penelitian bagi penulis, adalah sebagai berikut :

a. Untuk mengembangkan serta menambah ilmu pengetahuan penulis pada bidang perseroan terbatas, serta sistem akuntansi pembelian dan penjualan pada perseroan terbatas.

D. Rencana Penulisan

Penelitian ini dilakukan di kantor PT FM GLOBAL LOGISTICS yang berlokasi di Jl. Bambu II Ujung No. 30-A Medan

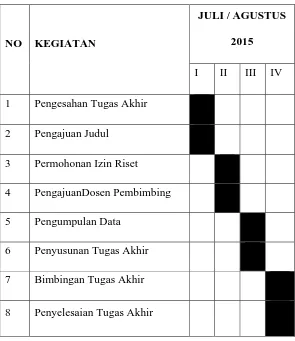

1. Jadwal Survei/Observasi

[image:35.612.172.467.284.625.2]Jadwal survei/observasi dapat dilihat pada tabel 1.1 berikut : Tabel 1.1

Jadwal Survei/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

JULI / AGUSTUS 2015

I II III IV

1 Pengesahan Tugas Akhir 2 Pengajuan Judul

3 Permohonan Izin Riset

4 PengajuanDosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Terdiri atas empat bab, antara lain adalah sebagai berikut :

BAB I : PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian yang mencakup tujuan penelitian dan manfaat penelitian, rencana penulisan yang mencakup jadwal survei/observasi dan rencana isi.

BAB II : PT FM GLOBAL LOGISTICS MEDAN Pada bab ini meliputi sejarah ringkas, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini dan rencana

usaha PT FM Global Logistics Medan baik sekarang maupun kedepannya.

BAB III : SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS MEDAN

Pada bab ini penulis mencoba untuk menguraikan mengenai pengertian sistem, penjualan dan pembelian, prinsip dasar sistem akuntansi penjualan dan pembelian, sistem akuntansi penjualan dan pembelian, serta prosedur penjualan dan pembelian pada PT FM Global Logistics Medan.

BAB IV : KESIMPULAN DAN SARAN

data dan pembahasan yang dilakukan dimana diharapkan dapat memberikan masukan yang bermanfaat bagi PT FM Global Logistics Medan di masa yang akan datang.

TUGAS AKHIR

SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS

MEDAN

Oleh :

AHMAD LUTHFI H. POHAN 122102076

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

SISTEM AKUNTANSI PENJULAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : AHMAD LUTHFI H POHAN

NIM : 122102076

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL :

Medan, 2016

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : AHMAD LUTHFI H POHAN

NIM : 122102076

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS MEDAN

Tanggal...2016 DOSEN PEMBIMBING TUGAS AKHIR

(Drs. Rustam, M.Si, Ak, CA ) NIP . 19511114 198203 1 002

Tanggal...2016 Ketua Program Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal...2016 Dekan Fakultas Ekonomi dan Bisnis

KATA PENGANTAR

AssalamualaikumWaramatullahiWabarakatuh

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberi rahmat, hidayah serta karunianya, tidak lupa salam dan shalawat penulis curahkan kepada Nabi besar Muhammad SAW beserta para sahabat dan keluarganya. Berkat bantuan dan dorongan dari semua pihak, akhirnya tugas akhir ini dapat terselesaikan tanpa kendala. Sebagai salah satu syarat dalam menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang berjudul “Sistem Akuntansi Penjualan dan Pembelian Pada PT FM Global Logistic Medan”

Penulis menyadari tidak sempurnanya tugas akhir ini, masih banyak kekurangan yang terdapat di dalamnya baik dalam segi materi maupun dari segi tata bahasa, meskipun demikian besar harapan penulis agar kiranya tugas akhir ini dapat bermanfaat bagi akademis, penulis dan perusahaan yang membutuhkan.Penulisan tugas akhir ini berhasil terselesaikan atas dorongan, bantuan, serta dukungan berbagai pihak yang sangat berperan penting dan membantu penulis dalam menyelesaikan penulisan tugas akhir ini, maka dengan itu, pada kesempatan ini penulis menyampaikan rasa terima kasih sebesar besarnya atas segala petunjuk, bantuan dan bimbingannya kepada :

1. Bapak, Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

sekaligus sebagai Dosen Pembimbing yang telah mencurahkan waktu, ilmu, dan arahan sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik.

3. Bapak, Drs. ChairulNazwar, M.Si, Ak. selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak, Eddy Chuwardi, selaku Direktur sekaligus Komisaris PT FM Global Logistics Medan yang telah memberikan ijin untuk penelitian.

5. Ibu, Theresia Herawati Sitorus, S.Sos. selaku Kepala Cabang PT FM Global Logistics Medan yang telah membantu penulis dalam menyelesaikan tugas akhir ini.

6. Dan yang teristimewa untuk kedua orangtua Ayahanda Khairul Amrin Pohan.SP dan Ibunda Dra.Maryani Sitorusyang selalu mendukung dan memberi semangat dengan cintanya kepada penulis.

7. Keluarga besar penulis yaitu yang telah member motivasi serta semangat dalam perkuliahan dan penyusunan tugas akhir ini.

menerima saran dan kritik yang membangun untuk kesempurnaan dari tugas akhir ini, sehingga dapat memberi dampak yang positif bagi penulis serta semua pihak yang membantu terselesaikannya tugas akhir ini.Semoga Allah senantiasa memberikan hidayah dan pertolongan – Nya kepada kita semua. Demikian tugas akhir ini penulis susun, semoga dapat bermanfaat bagi semua pihak serta bagi penulis sendiri. Akhir kata penulis ucapkan Terima Kasih.Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Medan, 2016 Penulis

AHMAD LUTHFI H. POHAN

122102076

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI . ... iv

DAFTAR TABEL . ... vi

DAFTAR GAMBAR . ... vii

DAFTAR LAMPIRAN . ... viii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah . ... 1

B. Rumusan Masalah . ... 2

C. Tujuan dan Manfaat Penelitian . ... 3

1. Tujuan . ... 3

2. Manfaat . ... 3

D. Rencana Penulisan . ... 4

1. Jadwal Survei/Observasi . ... 4

2. Rencana Isi . ... 5

BAB II : PT FM GLOBAL LOGISTICS MEDAN ... 7

A. Sejarah Ringkas... .... 7

B. Struktur Organisasi ... 9

C. Job Description ... 11

D. Jaringan Usaha ... 17

F. Rencana Usaha ... 19

BAB III : SISTEM AKUNTANSI PENJUALAN DAN PEMBELIAN PADA PT FM GLOBAL LOGISTICS MEDAN……….. 21

A.Pengertian Sistem Akuntansi Penjualan dan Pembelian . ... 21

B.Prinsip Dasar Sistem akuntansi penjualan dan Pembelian pada PT FM Global Logistics Medan . ... 28

C.Sistem Akuntansi Penjualan dan Pembelian pada PT FM Global Logistics Medan ... 29

D.Prosedur Penjualan dan Pembelian pada PT FM Global Logistics Medan . ... 34

BAB IV : KESIMPULAN DAN SARAN . ... 35

A. Kesimpulan . ... 35

B. Saran . ... 35

DAFTAR PUSTAKA . ... 37

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Gambar Judul Halaman