LAMPIRAN

Lampiran 1

Hasil Regression Model GLS FIXED EFFECT (FEM)

Dependent Variable: BD?

Method: Pooled EGLS (Cross-section weights) Date: 01/01/11 Time: 05:56

Sample: 2010 2013 Included observations: 4 Cross-sections included: 31

Total pool (unbalanced) observations: 123

Linear estimation after one-step weighting matrix

Variable Coefficient Std. Error t-Statistic Prob. C 2374930 502101.7 4.729979 0.0000 PD? 0.000131 0.000221 0.593043 0.5547 DAU? 0.817756 0.043293 18.88877 0.0000 DBH? 0.000255 0.000325 0.786636 0.4336 HCT? -0.000154 0.000166 0.550346 0.8180 Fixed Effects

(Cross)

_NIAS—C -171837.6 _MANDAILINGN

ATAL—C -101407.1 _TAPANULISELA

TAN—C -94829.98 _TAPANULITENG

AH—C -83735.26 _TAPANULIUTAR

A—C -75794.98 _TOBASAMOSIR

—C -89918.52

_LABUHANBATU

—C -42643.41

_ASAHAN—C -43709.01 _SIMALUNGUN—

C -38404.67

_KARO--C -109961.5 _DELISERDANG

—C 36377.45

_LANGKAT--C -32776.77 _NIASSELATAN—

C -76305.28

NDUTAN—C _PAKPAKBHARA

T--C -173300.2 _SAMOSIR--C -140975.5 _SERDANGBEDA

GAI--C -55033.10 _BATUBARA--C -112732.5 _PALUTA--C -146209.1 _PADANGLAWAS

--C -124410.1 _LABUSEL--C -118058.5 _NIASUTARA--C 242348.8 _NIASBARAT--C 90555.25 _SIBOLGA--C -161204.0 _TANJUNGBALAI

--C -144033.9 _PEMATANGSIAN

TAR--C -80663.66 _TEBINGTINGGI

—C -105055.4

_MEDAN--C 234656.3 _BINJAI--C -93385.98 _PADANGSIDIMP

UAN--C -126108.6 _GUNUNGSITOLI

—C -193574.3

Effects Specification Cross-section fixed (dummy variables)

Weighted Statistics

R-squared 0.837531 Mean dependent var 26222912 Adjusted R-squared 0.981222 S.D. dependent var 13091070 S.E. of regression 84901.09 Sum squared resid 6.3472411

F-statistic 188.5028 Durbin-Watson stat 1.280043 Prob(F-statistic) 0.000000

Unweighted Statistics

Lampiran 2

Hasil Regression Model GLS RA NDOM EFFECT (REM)

Dependent Variable: BD?

Method: Pooled EGLS (Cross-section random effects) Date: 01/01/11 Time: 05:57

Sample: 2010 2013 Included observations: 4 Cross-sections included: 31

Total pool (unbalanced) observations: 123

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob. C 7626243. 1488222. 5.124400 0.0000 PD? 0.000249 0.000779 0.320349 0.7493 DAU? 0.364733 0.127575 2.858961 0.0050 DBH? 0.001488 0.000765 1.946003 0.0540 HCT? -0.986455 0.000666 -0.230569 0.5835 Random Effects

(Cross)

_NIAS--C -267588.9 _MANDAILINGN

ATAL--C -63377.64 _TAPANULISELA

TAN--C -92689.77 _TAPANULITENG

AH--C -100065.0 _TAPANULIUTAR

A--C -59184.61

_TOBASAMOSIR--C -126428.7

_LABUHANBATU

--C -48475.99 _ASAHAN--C 15704.55

_SIMALUNGUN--C 89169.25

_KARO--C -153565.0

_DELISERDANG--C 206031.6

_LANGKAT--C 95909.92

_NIASSELATAN--C -102717.4

_HUMBANGHASU

_PAKPAKBHARA

T--C -290221.1 _SAMOSIR--C -190415.7 _SERDANGBEDA

GAI--C -9710.769 _BATUBARA--C -116924.7 _PALUTA--C -194176.9 _PADANGLAWAS

--C -181936.6 _LABUSEL--C -168134.9 _NIASUTARA--C 89987.65 _NIASBARAT--C -169048.3 _SIBOLGA--C -228913.8 _TANJUNGBALAI

--C -218936.4 _PEMATANGSIAN

TAR--C -85959.94

_TEBINGTINGGI--C -169179.7

_MEDAN--C 415758.9 _BINJAI--C -105080.8 _PADANGSIDIMP

UAN--C -162031.5

_GUNUNGSITOLI--C -328459.0

Effects Specification

S.D. Rho

Cross-section random 475482.2 0.9249

Idiosyncratic random 135478.2 0.0751

Weighted Statistics

R-squared 0.986455 Mean dependent var 1680071. Adjusted R-squared 0.052692 S.D. dependent var 166729.1 S.E. of regression 140002.0 Sum squared resid 2.314512 F-statistic 2.696494 Durbin-Watson stat 2.294726 Prob(F-statistic) 0.034094

Unweighted Statistics

Lampiran 3 Uji Hausman Test

Correlated Random Effects - Hausman Test Pool: JULI

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob. Cross-section random 5.255495 4 0.2621

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob. PD? 0.000472 0.000249 0.000000 0.3359 DAU? 0.335622 0.364733 0.001336 0.4257 DBH? 0.001600 0.001488 0.000000 0.3625 HCT? -0.000046 -0.986455 0.000000 0.2080

Cross-section random effects test equation: Dependent Variable: BD?

Method: Panel Least Squares Date: 01/01/11 Time: 05:58 Sample: 2010 2013

Included observations: 4 Cross-sections included: 31

Total pool (unbalanced) observations: 123

Variable Coefficient Std. Error t-Statistic Prob. C 7927723. 1546083. 5.127618 0.0000 PD? 0.000472 0.000812 0.580813 0.5629 DAU? 0.335622 0.132707 2.529036 0.0132 DBH? 0.001600 0.000775 2.066215 0.0417 HCT? -4.613205 0.000672 -0.068696 0.9454

Effects Specification Cross-section fixed (dummy variables)

Sum squared resid 1.622112 Schwarz criterion 27.50548 Log likelihood -1607.374 Hannan-Quinn criter. 27.03031 F-statistic 46.81418 Durbin-Watson stat 2.284726 Prob(F-statistic) 0.000000

Lampiran 4

Data Realisasi Pendapatan Asli Daerah (PAD) Kabupaten/Kota di Provinsi (Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Tanjung Balai 24,126,011,465 27,089,059,681 27,702,368,427 31,920,753,948 Pematang Siantar 25,910,942,909 44,792,749,488 49,915,366,002 61,357,963,445 Tebing Tinggi 26,272,468,555 32,738,790,020 47,330,983,758 53,199,538,064 Medan 588,941,453,691 995,072,572,141 1,147,901,461,607 1,206,169,709,147 Binjai 18,832,884,480 48,178,078,782 61,246,499,256 97,914,775,900 Padang Sidempuan 14,602,383,887 21,465,271,347 23,622,308,246 35,018,175,219 Gunung Sitoli 2,344,943,441 6,051,302,346 9,329,679,343 10,382,482,568

Lampiran 5

Data Realisasi Dana Alokasi Umum (DAU) Kabupaten/Kota di Provinsi Sumatera UtaraTahun 2010-2013 (Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Labuhanbatu Utara 346,404,972,000 346,684,689,000 400,601,985,000 457,714,720,000 Nias Utara 108,563,262,000 231,764,690,000 267,283,187,000 294,071,932,000 Nias Barat 63,068,373,000 193,616,447,000 227,860,916,000 251,631,634,000 Silboga 227,216,241,600 248,405,548,000 292,873,107,000 338,507,471,000 Tanjung Balai 241,921,536,000 275,525,468,000 313,729,707,000 369,246,576,000 Pematang Siantar 313,941,731,000 352,525,649,000 429,632,177,000 492,115,399,000 Tebing Tinggi 228,057,807,000 261,948,729,000 307,635,669,000 368,586,756,000 Medan 846,541,452,400 1,066,353,555,440 1,153,789,320,000 1,270,244,794,000 Binjai 293,536,658,000 336,779,454,000 416,965,216,000 477,553,537,000 Padang Sidempuan 270,129,118,000 308,014,507,000 364,923,284,000 423,251,346,000 Gunung Sitoli 95,768,225,000 251,728,688,000 305,726,000,000 356,042,987,000

Lampiran 6

Data Realisasi Dana Bagi Hasil (DBH) Kabupaten/Kota di Provinsi Sumatera Utara Tahun 2010-2013

(Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Batubara 507,735,000 27,290,973,742 28,100,566,189 37,134,469,460 Padang Lawas Utara 30,532,402,764 30,498,573,419 30,861,970,15 29,970,451,785 Padang Lawas 34,172,459,655 27,196,358,400 36,519,005,068 40,194,093,790 Labuhanbatu Selatan 51,794,131,671 48,172,886,285 53,049,624,339 56,839,085,263 Labuhanbatu Utara 29,878,410,374 36,821,724,925 38,012,918,270 35,305,107,809 Nias Utara 272,478,401.003 11,053,337,908 14,677,083,049 12,634,625,175 Nias Barat 8,641,413,627 9,607,603,929 13,679,975,385 9,931,903,187 Silboga 21,459,790,766 19,786,320,335 21,271,435,914 20,314,797,636 Tanjung Balai 18,617,690,893 16,617,286,882 18,834,267,833 20,662,436,176 Pematang Siantar 28,893,910,180 26,289,467,326 36,446,552,650 26,225,847,040 Tebing Tinggi 25,179,049,935 19,998,085,793 24,897,504,525 22,603,350,544 Medan 374,026,589,767 274,493,581,754 197,098,179,192 174,054,636,586 Binjai 334,604,231,426 39,788,887,998 41,334,651,724 33,599,444,362 Padang Sidempuan 26,428,984,994 23,994,089,924 32,822,219,830 25,797,109,529 Gunung Sitoli 12,694,065,859 10,622,292,350 4,435,726,739 13,248,308,888

Lampiran 7

Laju Perkembangan Belanja Daerah menurut Kabupaten/Kota dalam (Miliyar Rupiah) di Provinsi Sumatera Utara pada tahun 2010-2013

Kabupaten/Kota 2010 2011 2012 2013

Nias Selatan 465,251,237,439 479,421,889,590 621,171,486,118 669,036,597,703 Humbang Hasundutan 393,014,475,016 432,517,402,736 511,537,853,879 605,789,787,843 Pakpak Bharat 231,573,004,143 318,568,754,148 296,781,857,912 381,852,026,957 Samosir 367,805,497,569 431,142,832,097 415,012,206,460 522,227,935,549 Serdang Bedagai 666,468,396,241 731,773,294,426 833,559,067,726 982,962,075,740 Batubara 533,854,269,993 558,737,287,208 641,952,160,816 760,743,078,670 Padang Lawas Utara 304,464,356,527 416,234,576,099 571,471,637,184 588,852,483,907 Padang Lawas 380,148,424,392 416,234,576,099 439,833,949,611 504,166,349,741 Labuhanbatu Selatan 315,584,167,118 429,131,382,169 438,876,267,201 725,242,663,998 Labuhanbatu Utara 5,022,540,281 539,133,180,282 678,113,688,299 766,421,207,103 Nias Utara 1,396,620,675,600 1,749,848,684,724 335,400,739,586 442,082,330,985 Nias Barat 1,682,863,255,708 257,203,207,002 275,441,231,743 358,643,130,290 Silboga 291,699,218,349 368,638,103,891 414,040,749,412 450,894,422,402 Tanjungbalai 338,243,925,602 393,778,674,064 446,140,831,521 472,459,785,942 Pematangsiantar 499,631,564,449 564,819,922,154 639,607,159,845 741,073,062,641 Tebing Tinggi 315,430,692,624 439,094,659,348 479,585,196,047 584,572,435,995 Medan 2,235,195,758,724 3,041,037,853,628 3,021,172,391,041 3,224,449,048,408 Binjai 418,220,391,835 546,497,391,346 650,087,241,200 702,167,562,649 Padangsidimpuan 356,260,243,037 463,524,730,418 527,246,070,030 614,899,498,099 Gunungsitoli 136,058,576,418 343,828,336,582 401,324,408,976 442,554,279,556

Lampiran 8

Data Realisasi Harfhindal Consentration Taxes Kabupaten/kota di Provinsi Sumatera Utara Tahun 2010-2013 (persen)

Kabupaten/Kota HCT 2010 HCT 2011 HCT 2012 HCT 2013

Nias 9.53 44.63 101

Mandailing natal 44.54 20.01 41.15 30.29

Tapanuli Selatan 21.14 8.23 12.92 13.42

Tapanuli Tengah 20.09 15.58 3.07 2.29

Tapanuli Utara 5.79 65.11 25.12 24.18

Toba Samosir 12.47 16.08 3.77 5.5

Labuhanbatu 21.04 31.48 22.83 5.1

Simalungun 92.78 9.87 6.63 10.49

Dairi 22.28 18.38 28.77 52.73

Karo 27.84 30.37 19.91

Deli Serdang 21.49 19.41 22.08 18.04

Langkat 15.47 11.73 4.13 21.34

Nias Selatan 20.69 5.71 67.05 18.52

Humbang Hasundutan 21.1 11.47 13.11

Pakpak Bharat 8.81 10.82 9.28 11.73

Samosir 6.4 5.36 13.9 12.58

Serdang Bedagai 17.35 24.81 17.62 66.31

Batubara 6.88 2.97 5.16

Padang Lawas Utara 8.65 6.87 4.18 4.61

Padang Lawas 22.36 7.66 4.26 15.79

Labuhanbatu Selatan 22.35 5.54 3.21 3.1

Labuhanbatu Utara 8.91 4.64 4.3

Nias Utara 3.22 4.12 3.51 1.93

Nias Barat 3.55 1.24 10.19 4.68

Silboga 60.56 55.97 33.2 51.48

Tanjungbalai 20.24 16.82 11.19 14.68

Pematangsiantar 14.25 43.99 26.3 38.56

Tebing Tinggi 42.69 19.69 11.16 5.56

Medan 51.92 29.88 12.22 18.34

Binjai 7.96 10.5 5.29 17.27

Padangsidimpuan 27.59 25.47 12.62 36.87

DAFTAR PUSTAKA

Bahrul, Ulum Rusydi.2010.” Analisis Determinan Kinerja Keuangan Pemerintah Dan Deteksi Ilusi Fiskal (Studi Kasus Provinsi di Indonesia Tahun 2005-2008)”. Skripsi

Bakti,adi.2013.”Deteksi Ilusi Fiskal Kabupaten/kota di Provinsi Jambi (Pengujian Prilaku Asimetris Pemerintah Dalam Merespon Dana Perimbangan)”.Jurnal Perspektif Pembiayaan dan Pembangunan Daerah vol. 1, No.2.

, Universitas Diponegoro, Semarang.

Dewi Purwanti Dude, Anderson Kumeneung, Debby Rotinsulu. 2014. “Analisis Kinerja Keuangan dan Fiscal illusion Pada Pemerintah Provinsi Sulawesi Utara Tahun 2003- 2012”.Jurnal berkala ilmiah efisiensi vol.14,No.2 Dollery, Brian and Worthington, Andrew.1999. “Fiscal Illusion at the Local

Level: An Empirical Test Using Australian Municipal Data”. This is paper The Economic Record 75(228):pp. 37-48.

Direktorat Jendral Perimbangan Keuanmgan. Mentri Keuangan. Sumatera Utara Dalam angka

Kuncoro, M.2004. Otonomi & Pembangunan Daerah, Erlangga, Jakarta

Nasution,Akbar Faisal. 2009. Pemerintahan Daerah dan Sumber-sumber Pendapatan Asli Daerah, penerbit PT. SOFMEDIA, Jakarta.

Nagathan, dan KJ Sivagnanam.1999. Fedral Transver and Tax Effort of statesin india.indian Economic Journal Volume Vol. 47,No. 4, 2000 (pp. 101-110) Saragih, Juli P. 2003. Desentralisasi Fiskal dan Keuangan Daerah dalam

Otonomi, Penerbit Ghalia Indonesia, Jakarta.

Setiaji, W dan Adi P.H. 2007. Peta Kemampuan Keuangan Daerah Sesudah Otonomi Daerah : Apakah Mengalami Pergeseran? (Studi Pada Kabupaten dan Kota se Jawa-Bali).Paper disajikan pada Simposium Nasional Akuntansi X, Universitas Hasanuddin, Makassar.

Turnbull, G.K.1992. “Fiscal Illusion, Uncertainty, and the Flypaper Effect”, Journal of Public Economics, 48(2), Juli: 207-23

Varika A Citra.2014.“Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerah Kabupaten/kota Provinsi Lampung”.Skripsi Fakultas Ekonomi Dan Bisnis Universitas Lampung

Wulan L dan Prio Hari Adi.2008.Prilaku Asimetris Pemerintah Daerah Terhadap Transfer Pemerintah Pusat.the 2nd National Converence UKWMS. Surabaya.

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini mendeteksi ilusi fiskal kabupaten/kota di provinsi Sumatera utara pengujian perilaku asimetris pemerintah daerah dalam merespon dana perimbangan.

3.2. Jenis Penelitian

Jenis penelitian ini merupakan penelitian deskriptif kuantitatif yang mana data yang diperoleh dari seluruh populasi penelitian dianalisis sesuai dengan metode statistik yang digunakan kemudian diinterpretasikan.

3.3. Populasi Penelitian

Populasi yang diambil dalam penelitian ini adalah seluruh kabupaten/kota Provinsi se-Sumatera Utara yang terdiri dari 25 Kabupaten dan 8 Kota.

3.4. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder dengan jenis data panel yaitu gabungan antara data time series dan cross section yang bersumber Badan Pusat Statistik (BPS) selama periode 2010-2013 untuk setiap Kab/Kota di Sumatera Utara.

3.5. Variabel Penelitian

(independent variable) dan Belanja Daerah (BD)sebagai variabel terikat

(dependent variable).

3.6. Pengolahan Data

Penulis menggunakan program komputer E-views untuk mengolah data dalam penelitian ini.

3.7. Definisi Operasional

1. Belanja daerahadalah realisasi belanja yang tertuang dalam APBD pemerintah kabupaten/kota provinsi Sumatera Utara untuk mendukung penyelenggaraan pemerintahan, pembangunan danpembinaan kemasyarakatan.

2. Pajak daerah adalah pungutan yang dilakukan pemerintah daerah Kabupaten/kota Provinsi Sumatera Utara berdasarkan peraturan perundang-undangan yang berlaku.

3. Herfindahl Concentration Taxes (HCT), dalam penelitian ini variabel HCT diproksi dengan rasio antara retribusi daerah dengan total penerimaan retribusi provinsi.satuan hitung varabel HCT untuk penelitian inidinyatakan.

4. Dana Alokasi Umum (DAU) adalah dana transfer yang diberikan oleh pusat ke Kabupaten/Kota di Provinsi Sumatera Utara yang dialokasi untuk menutup kesenjangan fiskal (fiscal gap).

3.8. Model Analisis Data

3.8.1. Model Regresi Deteksi Ilusi Fiskal

Untuk mendeteksi terjadinya ilusi fiskal pada keuangan Kabupaten/kota di provinsi Sumatera Utara dilakukan melalui pendekatan pendapatan (revenue enchancement). Pendekatan pendapatan mengasumsikan bahwa belanja

daerahperhubungan positif dengan penerimaan daerah. Namun, apabila belanja daerah berhubungan negatif dengan penerimaan daerah, maka di indikasikan terjadi ilusi fiskal. Secara matematis diformulasikan model persamaan ilusi fiskal dalam penelitian adalah:

1nBDit = β0+β1lnTAXit-1+β2lnHCTit-1+ β31nDAUit-1+β4lnDBHit-1+ µit

Dimana :

BD =Belanja daerah TAX =Pajak daerah

RET =Herfindahl Concentration Taxes (HCT), yang diproksi dari rasio retribusi daerah terhadap total penerimaan retribusi provinsi

DAU =Dana Alokasi Umum DBH =Dana Bagi Hasil

µ = Variabel gangguan (error Trem)

I =kabupaten/kota ke i T =tahun ke t

Untuk menganalisis tingkat kemandirian keuangan daerah kabupaten/kota di provinsi Sumatera Utara terhadap dana transper pemerintah pusat dengan rumus sebagai berikut:

PAD

3.9. Metode Analisis

3.9.1 Pendekatan Efek Tetap (Fixed Effect)

Pendekatan efek tetap diasumsikan bahwa intercept maupun slope adalah sama baik antar daerah maupun antar waktu. Namun, asumsi ini sangat jauh dari kenyataan sebenarnya. Keberadaan variabel yang tidak dapat masuk dalam persamaan model, memungkinkan adanya intercept yang tidak konstan. Dengan kata lain, intercept ini mungkin berubah untuk setiap individu dan waktu. Pemikiran inilah yang menjadi dasar pemikiran pembentukan pendekatan efek tetap (fixed effect).

3.9.2 Pendekatan Efek Acak (Random effect)

Bila pada pendekatan efek tetap, perbedaan antar individu dan waktu dicerminkan melalui intercept, maka pada pendekatan ini perbedaam tersebut diakomodasi lewat error. Teknik ini juga memperhitungkan bahwa error mungkin berkorelasi sepanjang time series dan cross section. Analisis dengan pendekatan efek random ini memiliki satu syarat yang harus dipenuhi. Syarat tersebut yaitu objek data silang harus lebih besar daripada banyaknya koefisien.

3.9.3 Uji Hausman GLS

Hausman telah mengembangkan suatu uji untuk memilih apakah metode Fixed Effect dan Random Effect lebih baik dari metode OLS. Uji Hausman ini

perbedaan estimasi tersebut. Dengan menggunakan model sesuai dengan Random Effect atau Fixed Effect pengujian yang dilakukan menggunakan uji Hausman,

yaitu:

H0: model mengikuti Random Effect, jika hasil statistik Hausman <chi square H1: model mengikuti Fixed Effect, jika hasil statistik Hausman >chi square Statistik uji Hausman ini mengikuti distribusi statistik chi square dengan degree of freedom sebanyak k dimana k adalah jumlah variabel independen. Jika nilai

BAB 1V

HASIL DAN PEMBAHASAN

4.1. Perkembangan dan PAD, Dana Perimbangan dan Belanja Daerah 4.1.1 Perkembangan Pendapatan Asli Daerah

Setelah di tetapkannya otonomi daerah, maka setiap kabupaten/kota di seluruh indonesia mempunyai kewenangan sendiri dalam mengatur urusan pemerintahan di luar urusan pemerintah pusat. Sebagaimana yang telah di tetapkan oleh undang-undang. Dengan adanya kewenangan pemerintah daerah dalam mengatur dan membuat kebijakan guna untuk meningkatkan kesejahteraan rakyat. Untuk mencapai kesejahteraan tersebut, maka Pendapatan Asli Daerah harus mampu menopang kebutuhan- kebutuhan setiap daerahnya (Belanja Daerah) di harapkan setiap tahunnya mengalami peningkatan.

Berikut disajikan Perkembangan Pendapatan Asli Daerah (PAD) tiap-tiap kabupaten/kota di provinsi sumatera utara dalam kurun waktu 2010-2013.

Tabel 4.1

Perkembangan Pendapatan Asli Daerah menurut Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun 2010-2013

(Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 23,946,293,045 18,943,904,322 30,531,670,978 44,726,140,940

Mandailing natal 11,825,857,863 27,525,847,376 29,821,669,770 47,261,409,409

Tapanuli Selatan 30,496,787,001 57,463,805,226 56,160,143,106 69,220,483,496

Tapanuli Tengah 13,371,779,335 18,209,682,593 21,136,802,117 23,210,742,292

Tapanuli Utara 15,433,009,546 36,063,155,708 34,023,120,252 37,954,419,651

Toba Samosir 11,988,553,566 14,117,728,012 16,542,682,535 19,803,160,418

Labuhan Batu 38,532,205,269 50,958,558,912 59,439,168,712 49,784,550,240

Asahan 25,982,186,358 31,844,327,602 37,894,587,647 53,691,705,753

Simalungun 45,255,604,121 42,543,353,964 61,246,499,256 97,914,775,900

Sumber:DJPK Sumut (diolah)

Berdasarkan tabel 4.1 diatas, bahwa perkembangan pendapatan asli daerah kabupaten/kota di provinsi Sumatera Utara mengalami laju perkembangan Pendapatam Asli Daerahyang fluktuatif dari tahun 2010-2013. Kabupaten/Kota yang mengalami laju perkembangan pendapatan asli daerah yang cukup rendah yaitu KabupatenNias Barat. Pada Tahun 2010-2013 hanya mencapai

16,404,675,605 milyar. Pada Tahun 2010 sebesar958,747,799 juta,Dan tahun 2013

yaitu 7,223,690,778 milyar. Kota Medanmerupakan daerah yang laju

Kabupaten/Kota 2010 2011 2012 2013

Karo 39,594,659,822 35,372,329,911 41,242,973,174 46,342,693,861

Deli Serdang 120,537,227,592 213,791,544,828 291,017,501,163 328,348,147,362

Langkat 31,357,008,434 34,540,642,904 129,242,580,780 65,521,499,189

Nias Selatan 10,276,243,224 23,030,719,094 15,592,080,806 32,087,688,050

HumbangHasundutan 10,007,220,641 12,870,031,745 17,901,926,972 17,632,873,685

Pakpak Bharat 4,533,364,577 6,306,028,983 6,353,111,715 9,080,676,936

Samosir 11,813,219,103 14,201,578,951 17,459,630,442 26,661,345,261

Serdang Bedagai 22,093,187,209 35,894,399,483 39,274,569,799 50,371,732,819

Batubara 9,270,392,493 13,240,860,819 16,558,177,253 27,761,999,043

Padang lawas utara 5,317,205,097 8,728,414,451 12,798,137,843 15,804,225,377

Padang Lawas 12,262,144,676 7,628,252,033 9,881,176,851 23,140,067,441

Labuhanbatu selatan 8,371,926,407 17,081,271,911 18,976,643,017 26,701,972,210

Labuhanbatu utara 11,890,474,728 10,518,250,179 18,971,116,518 25,651,299,857

Nias Utara 1,905,120,946 6,655,233,082 8,990,037,382 8,857,118,964

Nias Barat 958,747,799 2,761,470,685 5,460,766,342 7,223,690,778

Silboga 15,118,409,482 21,663,389,950 26,698,353,730 29,457,629,416

Tanjung Balai 24,126,011,465 27,089,059,681 27,702,368,427 31,920,753,948

Pematang Siantar 25,910,942,909 44,792,749,488 49,915,366,002 61,357,963,445

Tebing Tinggi 26,272,468,555 32,738,790,020 47,330,983,758 53,199,538,064

Medan 588,941,453,691 995,072,572,141 1,147,901,461,607 1,206,169,709,147

Binjai 18,832,884,480 48,178,078,782 61,246,499,256 97,914,775,900

PadangSidempun 14,602,383,887 21,465,271,347 23,622,308,246 35,018,175,219

perkembangan Pendapatan Asli Daerah paling tinggi. Di tahun 2010, Pendapatan Asli Daerah Medan yaitu,588,941,453,691milyar, dan tahun 2013 mencapai1,206,169,709,147 triliun. Hal ini menunjukan kota medan mengalami peningkatan Pendapatan Asli Daerah yang sangat baik dari Kabupaten/Kota di provinsi Sumatera Utara.

4.1.2 Perkembangan Dana Perimbangan

Untuk melihat ukuran tingkat ketergantungan daerah terhadap transfer pemerintah pusat di Provinsi Sumatera Utara adalah dengan melalui perhitungan yang sangat sederhana. Berdasarkan hasil analisis tersebut maka dapat dilihat hasilnya pada tabel dibawah ini.

Tabel 4.2

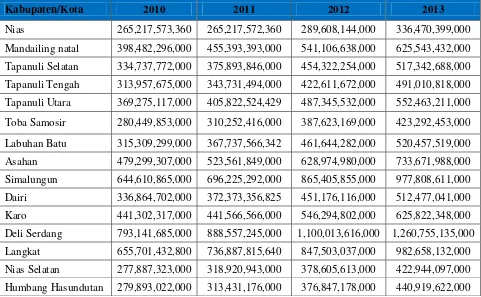

Perkembangan Dana Alokasi Umum menurut Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun 2010-2013 (Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 265,217,573,360 265,217,572,360 289,608,144,000 336,470,399,000

Mandailing natal 398,482,296,000 455,393,393,000 541,106,638,000 625,543,432,000

Tapanuli Selatan 334,737,772,000 375,893,846,000 454,322,254,000 517,342,688,000

Tapanuli Tengah 313,957,675,000 343,731,494,000 422,611,672,000 491,010,818,000

Tapanuli Utara 369,275,117,000 405,822,524,429 487,345,532,000 552,463,211,000

Toba Samosir 280,449,853,000 310,252,416,000 387,623,169,000 423,292,453,000

Labuhan Batu 315,309,299,000 367,737,566,342 461,644,282,000 520,457,519,000

Asahan 479,299,307,000 523,561,849,000 628,974,980,000 733,671,988,000

Simalungun 644,610,865,000 696,225,292,000 865,405,855,000 977,808,611,000

Dairi 336,864,702,000 372,373,356,825 451,176,116,000 512,477,041,000

Karo 441,302,317,000 441,566,566,000 546,294,802,000 625,822,348,000

Deli Serdang 793,141,685,000 888,557,245,000 1,100,013,616,000 1,260,755,135,000

Langkat 655,701,432,800 736,887,815,640 847,503,037,000 982,658,132,000

Nias Selatan 277,887,323,000 318,920,943,000 378,605,613,000 422,944,097,000

Sumber: DJPK Sumut (diolah)

Pada tabel 4.2 diatas, menunjukan perkembangan Dana alokasi umum terus mengalami peningkatan yang siknifikan, hal ini dapat dilihat Dana Alokasi Umum pada setiap Kabupaten/Kota terus mengalami peningkatan. Dana Alokasi Umum yang tertinggi adalah Kota Medan dan Deliserdang. Tahun 2010-2013 Dana Alokasi Umum Kota Medan sebesar 4,336,929,121,840 triliunsedangkan DeliserdangTahun 2010-2013 sebesar 4,042,467,681,000triliun. Pada tahun 2010 Dana Alokasi Umum kota medan mencapai 846,541,452,400 milyardan di tahun 2013 sebesar1,270,244,794,000 triliun. Selain kota Medan, Deliserdang juga mengalami perkembangan Dana Alokasi Umum Tertinggi Kedua setelah Medan.Tahun 2010 Dana Alokasi Umum Deliserdang 793,141,685,000 milyardan

Kabupaten/Kota 2010 2011 2012 2013

Pakpak Bharat 167,780,345,000 198,239,174,000 232,990,274,000 273,598,951,000

Serdang Bedagai 420,258,696,700 458,160,308,000 554,245,457,000 628,900,240,000

Batubara 385,586,034,000 385,883,017,000 452,227,480,000 517,734,102,000

Padang Lawas Utara 243,969,546,000 262,539,422,000 348,056,278,000 387,954,949,000

Padang Lawas 241,106,688,000 249,496,791,000 331,754,392,000 371,650,111,000

Labuhanbatu Selatan 249,091,013,000 266,922,749,000 334,512,284,000 400,566,653,000

Labuhanbatu Utara 346,404,972,000 346,684,689,000 400,601,985,000 457,714,720,000

Nias Utara 108,563,262,000 231,764,690,000 267,283,187,000 294,071,932,000

Nias Barat 63,068,373,000 193,616,447,000 227,860,916,000 251,631,634,000

Silboga 227,216,241,600 248,405,548,000 292,873,107,000 338,507,471,000

Tanjung Balai 241,921,536,000 275,525,468,000 313,729,707,000 369,246,576,000

Pematang Siantar 313,941,731,000 352,525,649,000 429,632,177,000 492,115,399,000

Tebing Tinggi 228,057,807,000 261,948,729,000 307,635,669,000 368,586,756,000

Medan 846,541,452,400 1,066,353,555,440 1,153,789,320,000 1,270,244,794,000

Binjai 293,536,658,000 336,779,454,000 416,965,216,000 477,553,537,000

Padang Sidempuan 270,129,118,000 308,014,507,000 364,923,284,000 423,251,346,000

terus mengalami peningkatan hingga mencapai 1,260,755,135,000 triliun ditahun 2013.

Kabupaten/kota yang mengalami perkembangan Dana alokasi umum yang terendah adalah Nias Barat. Pada tahun 2010 Dana Alokasi Umum Nias Barat 63,068,373 juta, walaupun Dana Alokasi Umum Nias Barat terus mengalami peningkatan sebesar 251,631,634 milyar tahun 2013, Namun masih tergolong sangat rendah Dana Alokasi UmumNias Barat dari kabupaten/kota lainnya di Sumatera Utara.

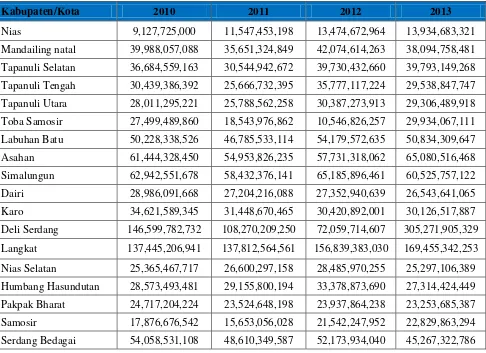

Tabel 4.3

Perkembangan Dana Bagi Hasil menurut Kabupaten/Kota di Provinsi Sumatera Utara pada Tahun 2010-2013 (Milyar Rupiah)

Kabupaten/Kota 2010 2011 2012 2013

Nias 9,127,725,000 11,547,453,198 13,474,672,964 13,934,683,321

Mandailing natal 39,988,057,088 35,651,324,849 42,074,614,263 38,094,758,481

Tapanuli Selatan 36,684,559,163 30,544,942,672 39,730,432,660 39,793,149,268

Tapanuli Tengah 30,439,386,392 25,666,732,395 35,777,117,224 29,538,847,747

Tapanuli Utara 28,011,295,221 25,788,562,258 30,387,273,913 29,306,489,918

Toba Samosir 27,499,489,860 18,543,976,862 10,546,826,257 29,934,067,111

Labuhan Batu 50,228,338,526 46,785,533,114 54,179,572,635 50,834,309,647

Asahan 61,444,328,450 54,953,826,235 57,731,318,062 65,080,516,468

Simalungun 62,942,551,678 58,432,376,141 65,185,896,461 60,525,757,122

Dairi 28,986,091,668 27,204,216,088 27,352,940,639 26,543,641,065

Karo 34,621,589,345 31,448,670,465 30,420,892,001 30,126,517,887

Deli Serdang 146,599,782,732 108,270,209,250 72,059,714,607 305,271,905,329

Langkat 137,445,206,941 137,812,564,561 156,839,383,030 169,455,342,253

Nias Selatan 25,365,467,717 26,600,297,158 28,485,970,255 25,297,106,389

Humbang Hasundutan 28,573,493,481 29,155,800,194 33,378,873,690 27,314,424,449

Pakpak Bharat 24,717,204,224 23,524,648,198 23,937,864,238 23,253,685,387

Samosir 17,876,676,542 15,653,056,028 21,542,247,952 22,829,863,294

Sumber: DJPK Sumut (diolah)

Pada tabel 4.3 diatas, menunjukan perkembangan Dana bagi hasil yang yang tertinggi adalah kota Medan. Pada tahun 2010 DBH kota medan sebesar374,026,589,767 milyar.namun ditahun 2011 sampai 2013 DBH kota Medan terus mengalami penurunan hingga tahun 2013 mencapai 174,054,636,586 milyar.Sedangan kabupaten/ kota yang mengalami perkembangan Dana alokasi umum yang terendah adalah Nias barat. Tahun 2010 DBH Nias Barat 8,641,413,627 milyar.dan terus mengalami peningkatan sampai tahun 2012 sebesar 13,679,975,385 milyar.Namun di tahun berikutnya DBH Nias Barat mengalami penurunan sebesar 3,748,072,198 sehingga tahun 2013 DBH Nias Barat 9,931,903,187 milyar. hal ini menunjukan perkembangan DBH Nias barat dan medan tidak siknifikan peningkatanya.

Batubara 507,735,000 27,290,973,742 28,100,566,189 37,134,469,460

Padang Lawas Utara 30,532,402,764 30,498,573,419 30,861,970,15 29,970,451,785

Padang Lawas 34,172,459,655 27,196,358,400 36,519,005,068 40,194,093,790

Kabupaten/Kota 2010 2011 2012 2013

Labuhanbatu Selatan 51,794,131,671 48,172,886,285 53,049,624,339 56,839,085,263

Labuhanbatu Utara 29,878,410,374 36,821,724,925 38,012,918,270 35,305,107,809

Nias Utara 272,478,401.003 11,053,337,908 14,677,083,049 12,634,625,175

Nias Barat 8,641,413,627 9,607,603,929 13,679,975,385 9,931,903,187

Silboga 21,459,790,766 19,786,320,335 21,271,435,914 20,314,797,636

Tanjung Balai 18,617,690,893 16,617,286,882 18,834,267,833 20,662,436,176

Pematang Siantar 28,893,910,180 26,289,467,326 36,446,552,650 26,225,847,040

Tebing Tinggi 25,179,049,935 19,998,085,793 24,897,504,525 22,603,350,544

Medan 374,026,589,767 274,493,581,754 197,098,179,192 174,054,636,586

Binjai 334,604,231,426 39,788,887,998 41,334,651,724 33,599,444,362

Padang Sidempuan 26,428,984,994 23,994,089,924 32,822,219,830 25,797,109,529

4.1.3 Perkembangan Belanja Daerah

Untuk melihat laju perkembangan belanja daerah di Provinsi Sumatera Utara adalah dengan melalui perhitungan yang sangat sederhana. Berdasarkan hasil analisis tersebut maka dapat dilihat hasilnya pada tabel dibawah ini

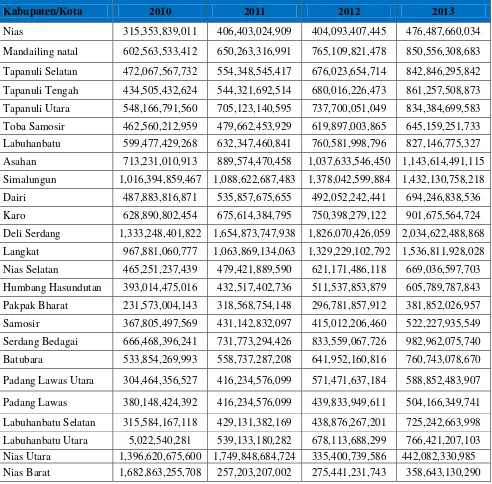

Tabel 4.4

Perkembangan Belanja Daerah menurut Kabupaten/Kota dalam (Miliyar Rupiah) di Provinsi Sumatera Utara pada tahun 2010-2013

Kabupaten/Kota 2010 2011 2012 2013

Nias 315,353,839,011 406,403,024,909 404,093,407,445 476,487,660,034

Mandailing natal 602,563,533,412 650,263,316,991 765,109,821,478 850,556,308,683

Tapanuli Selatan 472,067,567,732 554,348,545,417 676,023,654,714 842,846,295,842

Tapanuli Tengah 434,505,432,624 544,321,692,514 680,016,226,473 861,257,508,873

Tapanuli Utara 548,166,791,560 705,123,140,595 737,700,051,049 834,384,699,583

Toba Samosir 462,560,212,959 479,662,453,929 619,897,003,865 645,159,251,733

Labuhanbatu 599,477,429,268 632,347,460,841 760,581,998,796 827,146,775,327

Asahan 713,231,010,913 889,574,470,458 1,037,633,546,450 1,143,614,491,115

Simalungun 1,016,394,859,467 1,088,622,687,483 1,378,042,599,884 1,432,130,758,218

Dairi 487,883,816,871 535,857,675,655 492,052,242,441 694,246,838,536

Karo 628,890,802,454 675,614,384,795 750,398,279,122 901,675,564,724

Deli Serdang 1,333,248,401,822 1,654,873,747,938 1,826,070,426,059 2,034,622,488,868

Langkat 967,881,060,777 1,063,869,134,063 1,329,229,102,792 1,536,811,928,028

Nias Selatan 465,251,237,439 479,421,889,590 621,171,486,118 669,036,597,703

Humbang Hasundutan 393,014,475,016 432,517,402,736 511,537,853,879 605,789,787,843

Pakpak Bharat 231,573,004,143 318,568,754,148 296,781,857,912 381,852,026,957

Samosir 367,805,497,569 431,142,832,097 415,012,206,460 522,227,935,549

Serdang Bedagai 666,468,396,241 731,773,294,426 833,559,067,726 982,962,075,740

Batubara 533,854,269,993 558,737,287,208 641,952,160,816 760,743,078,670

Padang Lawas Utara 304,464,356,527 416,234,576,099 571,471,637,184 588,852,483,907

Padang Lawas 380,148,424,392 416,234,576,099 439,833,949,611 504,166,349,741

Labuhanbatu Selatan 315,584,167,118 429,131,382,169 438,876,267,201 725,242,663,998

Labuhanbatu Utara 5,022,540,281 539,133,180,282 678,113,688,299 766,421,207,103

Nias Utara 1,396,620,675,600 1,749,848,684,724 335,400,739,586 442,082,330,985

Sumber: DJPK Sumut (diolah)

Pada tabel 4.4 diatas, menunjukan perkembangan Belanja daerahmengalami peningkatan yang siknifikan,perkembangan Belanja Daerah yang tertinggi adalah Medan. Pada tahun 2010 Belanja daerah Kota Medan sebesar2,235,195,758,724 triliun dan terus mengalami peningkatandi tahun 2013 mencapai3,224,449,048,408 triliun.Sedangan Kabupaten/Kota yang mengalami perkembangan Belanja Daerah yang terendah yaitu Pakpak Bharatdengan total Belanja daerahnya Tahun 2010-2013 yaitu 1,228,775,643,160 triliun.Tahun 2010 Belanja Daerah Pakpak Bharat231,573,004,143 milyardan terus mengalami peningkatan sampai 2013 mencapai381,852,026,957 milyar.

4.1.4. Kemandirian Keuangan Daerah

Untuk melihat tingkat kemandirian pemerintah daerah dalam hal keuangan daerah, maka dilihat bagaimanana tingkat ketergantungan daerah terhadap Dana perimbangan Sumatera Utara dari tahun 2010-2013.Hal ini dapat dilihat pada tabel di bawah ini.

Kabupaten/Kota 2010 2011 2012 2013

Silboga 291,699,218,349 368,638,103,891 414,040,749,412 450,894,422,402

Tanjungbalai 338,243,925,602 393,778,674,064 446,140,831,521 472,459,785,942

Pematangsiantar 499,631,564,449 564,819,922,154 639,607,159,845 741,073,062,641

Tebing Tinggi 315,430,692,624 439,094,659,348 479,585,196,047 584,572,435,995

Medan 2,235,195,758,724 3,041,037,853,628 3,021,172,391,041 3,224,449,048,408

Binjai 418,220,391,835 546,497,391,346 650,087,241,200 702,167,562,649

Padangsidimpuan 356,260,243,037 463,524,730,418 527,246,070,030 614,899,498,099

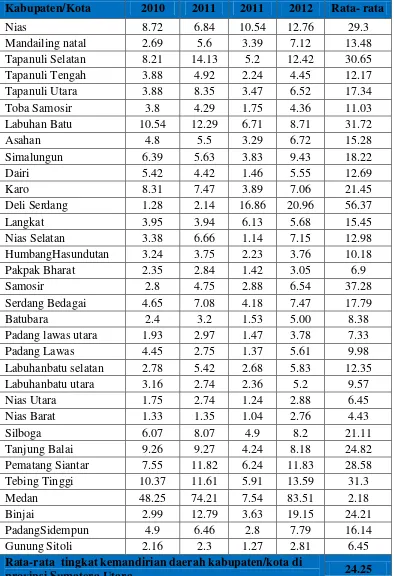

Tabel 4.5

Rasio kemandirian keuangan daerah Kabupaten/Kota di Provinsi Sumatera Utara Periode Tahun 2010-2013

Kabupaten/Kota 2010 2011 2011 2012 Rata- rata

Nias 8.72 6.84 10.54 12.76 29.3

Mandailing natal 2.69 5.6 3.39 7.12 13.48 Tapanuli Selatan 8.21 14.13 5.2 12.42 30.65 Tapanuli Tengah 3.88 4.92 2.24 4.45 12.17

Tapanuli Utara 3.88 8.35 3.47 6.52 17.34

Toba Samosir 3.8 4.29 1.75 4.36 11.03

Labuhan Batu 10.54 12.29 6.71 8.71 31.72

Asahan 4.8 5.5 3.29 6.72 15.28

Simalungun 6.39 5.63 3.83 9.43 18.22

Dairi 5.42 4.42 1.46 5.55 12.69

Karo 8.31 7.47 3.89 7.06 21.45

Deli Serdang 1.28 2.14 16.86 20.96 56.37

Langkat 3.95 3.94 6.13 5.68 15.45

Nias Selatan 3.38 6.66 1.14 7.15 12.98

HumbangHasundutan 3.24 3.75 2.23 3.76 10.18

Pakpak Bharat 2.35 2.84 1.42 3.05 6.9

Samosir 2.8 4.75 2.88 6.54 37.28

Serdang Bedagai 4.65 7.08 4.18 7.47 17.79

Batubara 2.4 3.2 1.53 5.00 8.38

Padang lawas utara 1.93 2.97 1.47 3.78 7.33

Padang Lawas 4.45 2.75 1.37 5.61 9.98

Labuhanbatu selatan 2.78 5.42 2.68 5.83 12.35 Labuhanbatu utara 3.16 2.74 2.36 5.2 9.57

Nias Utara 1.75 2.74 1.24 2.88 6.45

Nias Barat 1.33 1.35 1.04 2.76 4.43

Silboga 6.07 8.07 4.9 8.2 21.11

Tanjung Balai 9.26 9.27 4.24 8.18 24.82

Pematang Siantar 7.55 11.82 6.24 11.83 28.58 Tebing Tinggi 10.37 11.61 5.91 13.59 31.3

Medan 48.25 74.21 7.54 83.51 2.18

Binjai 2.99 12.79 3.63 19.15 24.21

PadangSidempun 4.9 6.46 2.8 7.79 16.14

Gunung Sitoli 2.16 2.3 1.27 2.81 6.45

Rata-rata tingkat kemandirian daerah kabupaten/kota di

Total rata-rata 7.11 8.72 6.02 9.87 24.31 Sumber: DJPK Sumut (diolah)

Dari tabel diatas dapat kita lihat totalRata-rata kemandirian keuangan daerah kabupaten/kota di Provinsi Sumatera Utara pada Tahun 2010-2013 adalah sebesar 24.31 persen. priode 2010 tingkat kemandirian keuangan daerah sebesar 7.11 persen dan terus mengalami peningkata sampai tahun 2011 mencapai 8.72 persen.Dan di tahun 2012 terjadi penurunan kemandirian keuangan daerah mencapai 6.02 Dan di tahun 2013 mengalami peningkatan kembali mencapai 9.87 persen. Hal ini terjadi peningkatan yang Pluktuatif pada setiap tahunya. Selanjutnya, periode tahun 2010-2013 kota medan merupakan daerah dengan tingkat kemandirian terbesar di provinsi Sumatera Utara dengan rata-ratanya 2.18 persen. Sebaliknya kabupaten pakpak bharat merupakan tingkat kemandirian yg paling rendah dengan rata-ratanya hanya 6.9 persen. Walaupun sudah diberlakukanya otonomi,kemampuan keuangan daerah di setiap kabupaten/kota tergolong masih sangat rendah. Dan tingkat ketergantungan daerah terhadap dana transper masih cukup tinggi.

4.2 Analisis Data

4.2.1 Analisis Estimasi dengan Generalized least square (GLS)

Dalam penelitian ini variabel Independen yakni, Pajak daerah, Herfindhal consentration taxes (HCT), Dana alokasi umum (DAU), Dana bagi hasil (DBH),

terhadap Belanja Daerah, dan mendeteksi terjadinya ilusi fiskal di dalam keuangan daerah,untuk data panel dengan menggunakan metode OLS terbukti tidak konsisten dan efisien, maka langkah selanjutnya adalah menganalisis dan mengestimasi dengan metode Generalized Least Square (GLS) seperti yang disarankan oleh Gujarati (2003).

Gujarati (2003) mengatakan, bahwa metode GLS terbukti metode ini lebih baik dan konsisten. Hal ini dikarenakan metode GLS dapat dianalisis dengan fixed effects models (FEM) dan random effects model (REM), sehingga dapat diketahui

mana model yang terbaik. Berikut hasil estimasi dari kedua model tersebut dengan metode GLS seperti berikut ini.

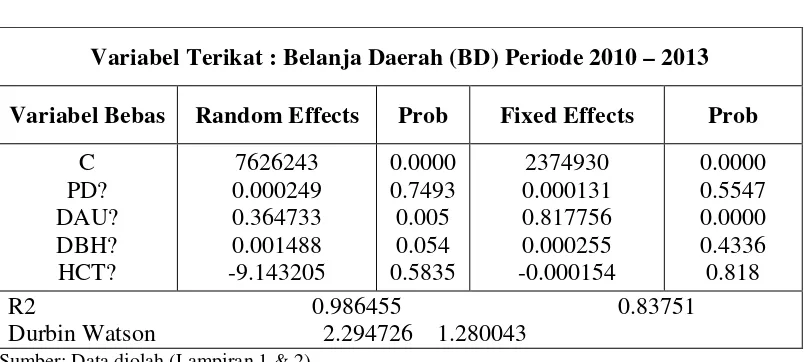

Tabel 4.6

Estimasi Metode GLS (FEM dan REM)

Variabel Terikat : Belanja Daerah (BD) Periode 2010 – 2013

Variabel Bebas Random Effects Prob Fixed Effects Prob

C PD? DAU? DBH? HCT? 7626243 0.000249 0.364733 0.001488 -9.143205 0.0000 0.7493 0.005 0.054 0.5835 2374930 0.000131 0.817756 0.000255 -0.000154 0.0000 0.5547 0.0000 0.4336 0.818 R2 0.986455 0.83751 Durbin Watson 2.294726 1.280043

Sumber: Data diolah (Lampiran 1 & 2)

test diestimasi dengan program Eviews 7, sehingga diperoleh nilai chi-squarenya. Ketentuan dari Husman test adalah apabila null hypothesis (Ho) diterima, maka model yang digunakan adalah random effect model (REM) dan sebaliknya apabila null hypothesis (Ho) ditolak, maka model yang akan digunakan adalah fixed effect

model (FEM).

4.2.2. Uji Hausman Test

Uji ini dilakukan untuk memilih model terbaik antara fixed effect model (FEM) dan random effect model (REM) dalam metode Generalized Least Square (GLS) dan diperoleh hasil estimasi seperti pada berikut ini :

Tabel 4.7

Hasil uji Hausman untuk fixed effect dan random effect

Correlated Random Effects - Hausman Test Pool: JULI

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 5.255495 4 0.2621

Sumber: Data diolah (Lampiran 3)

Berdasarkan hasil estimasi diatas diperoleh nilai Chi-squarenya sebesar5.255495 dengan prob.value sebesar 0.2621. Sedangkan Chi-square table dengan df 4 pada α 10% yakni 7.7794. Sehingga nilai Chi-square <Chi-square table. maka null hypothesis (Ho) diterima. Berarti peneliti dapat menggunakan model Random Effect Model (REM)

Sebagaimna hasil estimasi dari Hausman test diperoleh model untuk penelitian ini yaitu Random Effect Model (REM). Sehingga untuk menganalisis faktor penentu pengaruh Pajak daerah, DAU, DBH daan HCT terhadap Belanja Daerah serta mendeteksi terjadinya ilusi fiskal menggunakan Random Effect Model (REM).

Berdasarkan hasil estimasi dengan menggunakan Random Effect Model (REM) memperilihatkan bahwa nilai koefisien determinasi (R2) sebesar 0.986455yang berarti secara keseluruhan variabel bebas yang ada dalam model persamaan tersebut, yakni Pajak Daerah, Dana alokasi khusus Dana Alokasi Umum, Dan Harfhindal Consentration Taxes, berpengaruh terhadap Belanja Daerah mampu menjelaskan variasi ini sebesar 98,60% dan sisanya dijelaskan oleh variabel lain diluar model persamaan tersebut.

Deteksi ilusi fiskal dengan pendekatan Pendapatan dalam penelitian ini dimaktriks seperti terlihat pada kutiban output sebagai berikut ini.

Tabel 4.8

Hasil Estimasi Random Effect Model (REM)

BD = 7626243 C + 0.000249 PD + 0.364733 DAU + 0.001488 DBH+ -9.143205 HCT +µit

Sumber: Data diolah (lampiran 2)

Belanja Daerah, hal ini terlihat dari nilai koefisien regresi Pajak Daerah yang bertanda positif, sebesar 0.000249 yang berarti setiap pertambahan Rp.1,-Pajak Daerah diestimasi dapat meningkatkan positif Pada Belanja Daerah sebesar Rp. 0.000249Pajak Daerah juga berpengaruh positif terhadap belanja daerah, hal ini terlihat dari nilai koefisien regresi dana alokasi umum yang bertanda positif sebesar0.364733, yang berarti, setiap pertambahan Rp. 1,- pajak daerah diestimasi dapat meningkat posittif belanja daerah sebesar Rp.0.364733. Demikian juga halnya dengan HCT juga diestimasi berpengaruh negatif terhadap belanja daerah, hal ini terlihat dari nilai koefisien regresi HCT yang bertanda negatif, yakni sebesar Rp.-9.143205, yang berarti setiap pertambahan Rp.1,-HCT diestimasi dapat meningkatkan ilusi fiskal belanja daerah kabupaten/kota se-Sumatera Utara sebesar Rp. 9.143205. Dana Alokasi Umum juga diestimasi berpengaruh positif terhadap ilusi fiskal Belanja Daerah, hal ini terlihat dari tabel di bawah ini:

Tabel 4.9

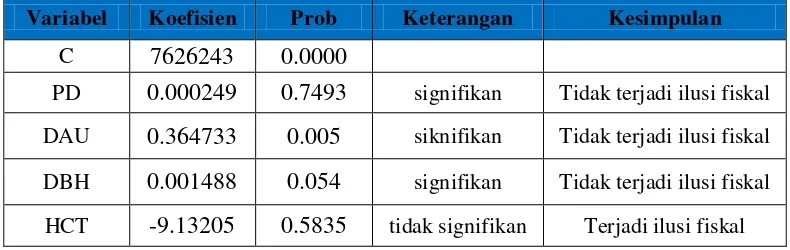

Keputusan Analisis Ilusi Fiskal pada Keuangan Kabupaten/Kota se-Provinsi Sumatera Utara.

Variabel Koefisien Prob Keterangan Kesimpulan

C 7626243 0.0000

PD 0.000249 0.7493 signifikan Tidak terjadi ilusi fiskal DAU 0.364733 0.005 siknifikan Tidak terjadi ilusi fiskal DBH 0.001488 0.054 signifikan Tidak terjadi ilusi fiskal

HCT -9.13205 0.5835 tidak signifikan Terjadi ilusi fiskal

Data diolah dari lampiran 2

BABV

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis yang dilakukan pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Ketergantunganpemerintah kabupaten/kota di Provinsi Sumatera Utara selama periode Tahun 2010 – 2013 masih terkategori tinggi, sehingga tingkat kemandirian pemerintah daerah masih tergolong rendah dalam hal meningkatkan Potensi keuangan daerahnya. Hal ini dapat dilihat dari perkembangan Dana perimbangan 2010-2013 terus mengalami peningkatan yang siknifikan. Sedangkan perkembangan PAD 2010-2013 mengalami peningkaatan yang pluktuatif, Serta Besarnya kotribusi dana perimbangan terhadap pengeluaran pemerintah daerah.

2. Hasi penelitian menunjukkan bahwa, Pajak daerah, DAU, DBH memiliki hubungan yang positif dan signifikan dengan pengeluaran pemerintah. Sedangkan Herfindahl Concentration Taxes (HCT) memiliki hubungan yang negatif dan signifikan secara statistik. Hasil penelitian tersebut menunjukkan terjadi Ilusi fiskal setelah diberlakukannya otonomi daerah. Karena terdapat variabel pendapatan yang memiliki korelasi negatif dengan pengeluaran pemerintah, dengan nilai yang signifikan. 3. Terdapatnya fenomena ilusi fiskal di dalam kinerja anggaran

disebabkan karena tingginya ketergantungan daerah terhadap dana transfer pemerintah pusat. Dengan kata lain, pemerintah hanya mengandalkan dana perimbangan sebagaipembelanjaan daerah,dan pemerintah daerah tetap menganggarkan belanja daerah lebih besar dari tahun-tahun sebelumnya, karena harapan/ketergantungan untuk mendapatkan dana transfer dari pusat tersebut. Namun tidak berupaya untuk meningkatkan potensi konsentrasi pajaknya (HCT) seperti pajak sektor personal, pajak perusahaan,penerimaan pajak bukan dari penduduk serta beberapa pajak dengan kreteria khusus sebagai pembelanjaan daerah. 5.2 Saran

1. Pentingnya bagi daerah dalam meningkatkan kemampuan keuangannya antara lain melalui optimalisasi penerimaan daerah dari pajak melalui intensifikasi maupun ekstensifikasi konsentrasi pajak (HCT)

2. Pemerintah daerah agar dapat mengalokasikan dana perimbangan yang diterima pada sektor-sektor pembangunan agar penggunaannya menjadi efisien.

BAB II

TINJAUAN PUSTAKA

2.1. Fenomena Ilusi Fiskal

Teori ilusi fiskal pertama kali dikemukakan oleh seorang ekonom Italia yang bernama Amilcare Puviani. Amilcare Puviani menggambarkan ilusi fiskal terjadi saat pembuat keputusan yang memiliki kewenangan dalam institusi menciptakan ilusi dalam penyusunan keuangan yang mampu merubah perilaku keuangan.Mueller (1989) sebagaimana dikutip oleh Dollery dan Worthington (1999) memberikan pengertian definisi ilusi fiskal kontemporer sebagai berikut :

To bring about an increase in government size, for which citizens are not willing to pay voluntary, the legislative – executive entites must increase citizens tax burdens in such a way that citizens are unaware that they are paying more taxes ... if tax burdens can be disguished in this way, citizens have the illusion that the government is smaller than it actually is and government can grow beyond the levels citizens prefer.

The concept of fiscal revolves around the proposition that the true cost and benefit of government may be consistenly misconstrued by the citizenry of a given fiscal juridictions. ... The empirical analysis of fiscal illusion has been directed almost exclusively at revenue side of fiscal equation with corresponding neglect benefit of public sector activity.

Pendapat yang disampaikan kedua peneliti ini menegaskan bahwa berbagai penerimaan harus memberikan benefit adanya peningkatan aktivitas layanan yang pada gilirannya diharapkan dapat meningkatkan penerimaan daerah itu sendiri. Bila realitas yang terjadi justru berlawanan maka dapat diindikasikan terjadi ilusi fiskal.

Menurut Hewitt (1989) dalam Kuncoro (2007) Ilusi fiskal ini terjadi karena asimetris informasi Pemerintah pusat tidak memahami sepenuhnya kapasitas fiskal daerah dan situasi seperti ini justru dimanfaatkan daerah untuk meningkatkan kebutuhan fiskalnya (meningkatkan belanja) dalam rangka untuk memperoleh dana transfer yang besar (khususnya DAU).

Menurut khasanah ekonomi, telaah mengenai flypaper effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic model) dan ilusi fiskal (fiscal illusion model). Model birokratik menelaah flypaper effect dari sudut pandang dari birokrat, sedangkan model ilusi fiskal mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya (Kuncoro, 2007).

masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti flypaper effectmerupakan akibat dari ketidaktahuan masyarakat akan anggaran pemerintah

daerah.

Fillimon, Romer, dan Rosenthal (1982) mengembangkan hipotesis ilusi fiskal dalam konteks ketidaktahuan masyarakat akan jumlah transfer yang diterima.Dalam kasus ini, pemerintah daerah menyembunyikan jumlah transfer yang diterima dari pusat dan kemudian membelanjakannya pada level puncak. Akibatnya, masyarakat memandang telah terjadi kenaikan pengeluaran pemerintah daerah dengan kenaikan yang lebih tinggi daripada kenaikan kuantitas yang diminta sebagai cerminan dari kenaikan pendapatannya.

2.1.1. Deteksi Ilusi Fiskal

Deteksi terhadap ilusi fiskal dapat dilakukan melalui berbagai cara, dua diantaranya adalah melalui pengukuran pendapatan (revenue enhancement) (Bergstrom dan Goodman, (1973) Dollery dan Worthington,

Menurut Adi (2009) Belanja daerah pada dasarnya merupakan fungsi dari penerimaan daerah. Belanja merupakan variabel terikat yang besarannya akan sangat bergantung pada sumber-sumber pembiayaan daerah, baik yang berasal dari penerimaan sendiri maupun dari transfer pemerintah pusat. Sehingga dalam pengukurannya jika terdapat hubungan negatif antara variabel-variabel pendapatan dengan variabel-variabel belanja, maka terdapat ilusi fiskal. Sedangkan pengukuran dengan manipulasi belanja, deteksi terjadinya ilusi fiskal dilakukan dengan melihat peran/kontribusi masing-masing komponen penerimaan terhadap peningkatan anggaran. Komponen belanja dimanipulasi (dihilangkan), sehingga diasumsikan sama (ceteris paribus) dengan besarnya penerimaan daerah itu sendiri. Semakin besar penerimaan daerah maka besaran Pendapatan Asli Daerah (PAD) seharusnya juga menjadi semakin besar.

Diamond (1989) dan Ashworth (1995) dalam Ekaristi (1998) menemukan terjadinya ilusi fiskal melalui adanya hubungan yang negatif antara pengeluaran pemerintah dengan pajak tidak langsung dan rasio pengeluaran yang digunakan untuk belanja.

2.2. Perilaku Asimetris Pemerintah Daerah terhadap Dana Perimbangan

Menurut Ekaristi (2007) menunjukkan salah satu contoh perilaku asimetris terjadi karena pemerintah pusat tidak memiliki informasi yang cukup mengenai kemampuan dan potensi daerah yang dimiliki untukmemaksimalkan pendapatannya. Hal ini mendorong pemerintah daerah untuk menggunakan celah kesempatan yang ada dengan dengan tidak memaksimalkan PAD agar pemerintah pusat bersedia untuk memberikan bantuan berupa DAU dalam jumlah yang besar. Hal inilah yang dikemudian hari berdampak pada menurunnya kemandirian daerah.

memaksimalkan PAD, agar pemerintah pusat bersedia untuk memberikan bantuan berupa DAU dan DBH dalam jumlah yang besar. Perilaku asimetris dapat dilihat saat pemerintah daerah mendapatkan transfer berupa DAU yang lebih kecil dari periode sebelumnya maka belanja pemerintah akan turun.

Ndadari dan Adi, (2008) menegaskan, Penurunan belanja yang ada tidak sebanding dengan penurunan PAD, belanja pemerintah justru lebih rendah dibanding dengan penurunan PAD. Kemudian pada saat pemerintah mendapatkan DAU yang lebih tinggi, maka pemerintah meningkatkan belanjanya, namun tidak disertai dengan peningkatan PAD yang signifikan.Sedangkan Gramlich (1977) menyatakan bahwa dalam kasus keuangan daerah ada respon yang tidak simetris terhadap perubahan besarnya transfer. Argumentasi ini didasarkan pada pemikiran bahwa transfer diberikan untuk suatu jangka waktu tertentu. Selama periode tersebut, pihak-pihak yang memperoleh keuntungan dari penerimaan transfer cenderung meningkat. Setelah transfer dikurangi, pihak-pihak tersebut mulai lobi untuk mempertahankan keuntungannya melalui kenaikan pajak lokal.

Transfer yang di berikan pemerintah pusat kepada pemerintah daerah memiliki kaitan yang erat dengan pertumbuhan perekonomian. Transfer dapat meningkatkan belanja dearah yang kemudian akan meningkatkan pertumbuhan perekonomian.

daerah memiliki kesiapan dalam menerima dana transfer tersebut. Dampaknya adalah terjadi perilaku yang tidak simetris sebagai respon terhadap dana transfer yang diberikan.

Maimunah (2006) juga membuktikan bahwa besarnya nilai DAU berpengaruh secara positif terhadap belanja daerah. Selain itu penelitian yang dilakukan Adi (2006) membuktikan bahwa pertumbuhan ekonomi suatu daerah memberikan dampak yang positif terhadap PAD. Hal ini membuktikan bahwa PAD dan transfer pemerintah dalam bentuk DAU dan DBH memiliki peran yang penting di dalam perekonomian suatu daerah.

Dalam APBD belanja daerah terdiri dari belanja rutin dan belanja pembangunan. Belanja rutin merupakan belanja yang digunakan untuk mendanai penyelenggaraan pemerintah sehari-hari, seperti belanja pegawai, belanja operasional dan pemeliharaan, serta belanja perjalanan dinas. Sedangkan belanja pembangunan digunakan untuk mendanai peningkatan kualitas pelayanan publik berupa pembangunan sarana dan prasarana publik. Namun yang terjadi saat ini adalah bagi pemerintah pusat, DAU dijadikan sebagai instrumen horizontal imbalance untuk pemerataan atau untuk mengisi fiscal gap. Sedangkan bagi

Menurut Levaggi (1991), dalam Kuncoro (2006) hubungan antara pemerintah daerah digambarkan sebagaimana layaknya prinsipal dengan agen. Pemerintah pusat (prinsipal) akan memberikan kewenangan kepada pemerintah daerah (agen) untuk menyelenggarakan penyediaan barang dan jasa publik di daerahnya.

Permasalahan mulai timbul saat ada asimetri informasi antara pemerintah pusat dengan pemerintah daerah dan berakibat pemerintah pusat tidak memiliki kontrol terhadap penggunaan transfer. Namun hal inilah yang justru menjadi tujuan dari bantuan tak bersyarat, yaitu pemerintah daerah mampu menentukan sendiri penggunaan transfer yang paling efisien sesuai dengan kebutuhan daerahnya.Perilaku asimetris juga dapat dilihat saat pemerintah daerah mendapatkan transfer berupaDAU yang lebih kecil dari periode sebelumnya maka belanja pemerintah akan turun. Penurunanbelanja yang ada tidak sebanding dengan penurunan PAD, belanja pemerintah justru lebihrendah dibanding dengan penurunan PAD. Kemudian pada saat pemerintah mendapatkan DAUyang lebih tinggi, maka pemerintah meningkatkan belanjanya, namun tidak disertai denganpeningkatan PAD yang signifikan.

Dougan dan Kenyon (1988) menyebutkan flypaper effect merupakan suatu keganjilan dimana kecenderungan dari dana bantuan (transfer) akan meningkatkan belanja publik yang lebih besar dibandingkan dengan pertambahan pendapatan yang diperoleh dari masyarakat. Dapat juga dikatakan bahwa flypaper effect muncul saat transfer pemerintah pusat digunakan sepenuhnya untuk membiayai kegiatan belanja pemerintah daerah tanpa diimbangi dengan peningkatan PAD.

Dadan (2006) juga menuturkan bahwa masalah timbul karena belum maksimalnya pengalokasian DAU karena dasar perhitungan fiscal needs yang tidak memadai. Ditambah lagi pengeluaran anggaran (APBD) belum mencerminkan belanja yang sesungguhnya dan cenderung tidak efisien. Seharusnya untuk membiayai pengeluaran dan belanja daerah, pemerintah perlu untuk mempertimbangkan kebutuhan daerah dan potensi daerah yang dimilikinya. Salah satu cara yaitu dengan menggali dari sumber penerimaan pajak atau dari potensi SDA.

2.3 Pendapatan Asli Daerah

Pendapatan asli daerah adalah penerimaan daerah dari berbagai usaha pemerintah daerah untuk mengumpulkan dana guna keperluan daerah yang bersangkutan dalam membiayai kegiatan rutin maupun pembangunannya, yang terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang sah. Pendapatan asli daerah diartikan sebagai pendapatan daerah yang tergantung keadaan perekonomian pada umumnya dan potensi dari sumber-sumber pendapatan asli daerah itu sendiri.Menurut pasal 6 Undang-undang No.32 tahun 2004 pendapatan asli daerah berasal dari:

1. Hasil pajak daerah. 2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekeyaan daerah. 4. Lain-lain Pendapatan Asli Daerah yang sah.

2.4. Pajak Daerah (TAX)

Pajak merupakan iuran yang dapat di paksakan kepada wajib pajak oleh pemerintah dengan balas jasa yang tidak langsung dapat di tunjuk. Pada pokoknya pajak memeiliki dua peranan utama yaitu sebagai sumber penerimaan negara (fungsi budget) dan sebagai alat untuk mengukur (fungsi regulator) (Miyasto,2009). Menurut Undang-Undang No 34 tahun 2000 tentang pajak daerah yang selanjutnya di sebut pajak, adalah iuran wajib yang di lakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang- undangan yang berlaku, yang di gunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

Dari batasan atau definisi diatas dapat ditarik kesimpulan bahwa unsur-unsur pajak adalah:

a. Iuran masyarakat kepada Negara b. Berdasarkan undang-undang c. Tanpa balas jasa secara langsun

d. Untuk membiayai pengeluaran pemerintah 2.4.1. Retribusi Daerah

tertentu yang khusus disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Menurut Undang-undang No. 34 tahun 2000 retribusi daerah yang selanjutnya disebut retribusi yaitu pungutan daerah sebagai pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Dari definisi di atas terlihat bahwa ciri-ciri mendasar dari retribusi daerah adalah: a. Retribusi dipungut oleh daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang langsung dapat di tunjuk.

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan barang atau jasa yang disediakan oleh daerah

2.4.2. Bagian Laba Perusahaan Daerah

Fungsi pokok dari perusahaan daerah adalah:

a. Sebagai dinamisator perekonomian daerah, yang berarti perusahaan daerah harus mampu memberikan rangsangan bagi berkembangnya perekonomian daerah.

b. Sebagai penghasil pendapatan daerah yang berarti harus mampu memberikan manfaat ekonomis sehingga terjadi keuntungan yang dapat diserahkan ke kas daerah.

2.4.3. Pendapatan Lain-lain yang disahkan

2.5 Belanja Daerah

Pendapatan daerah yang diperoleh baik dari pendapatan asli daerah maupun dana perimbangan tentunya digunakan oleh pemerintah daerah untuk membiayai belanja daerah. Menurut UU No. 32 tahun 2004 tentang pemerintah daerah, belanja daerah adalah semua kewajiban daerah yang diakui sebagai pengurang nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan. Berdasarkan struktur anggaran daerah, elemen-elemen yang termasuk dalam belanja daerah terdiri dari:

1. Belanja aparatur daerah

Belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya tidak secara langsung dinikmati oleh masyarakat (publik).

2. Belanja pelayanan publik

Bagian belanja yang berupa : Belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya secara langsung dinikmati oleh masyarakat (publik).

3. Belanja bagi hasil dan bantuan keuangan pengeluaran uang dengan kriteria:

b. Tidak mengharap dibayar kembali pada masa yang akan datang, seperti yang diharapkan pada suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan seperti layak yang diharapkan pada kegiatan investasi.

4.Belanja tidak tersangka. Pengeluaran yang disediakan untuk :

a. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang dapat membahayakan daerah.

b. Utang (pinjaman) periode sebelumnya yang belum diselesaikan dan atau yang tersedia anggarannya pada tahun yang bersangkutan.

c. Pengembalian penerimaan yang bukan haknya atau penerimaan yang dibebaskan (dibatalkan) dan atau kelebihan penerimaan.

pelaksanaan program dan kegiatan yaitu belanja pegawai, belanja barang dan jasa, dan belanja modal.

2.6 HCT (Herfindahl Concentration Taxes)

Herfindahl Concentration Taxes (HCT) terdiri dari beberapa kategori

pajak yang bervariasi seperti: pajak sektor personal, pajak perusahaan, peneriman pajak bukan dari penduduk dan beberapa pajak dengan kriteria khusus. Dalam penelitian ini variabel HCT diproksi dengan rasio antara retribusi daerah dengan total penerimaan retribusi provinsi. Penggunaan retribusi dalam proksi HCT mengingat retribusi daerah merupakan komponen terbesar PAD, selain pajak daerah. Retribusi daerah merupakan pungutan yang dilakukan sehubungan dengan suatu jasa atau fasilitas yang diberikan oleh pemerintah daerah provinsi secara langsung dan nyata kepada pembayar. Satuan hitung HCT untuk penelitian ini dinyatakan dalam satuan persen.

2.7. Dana Perimbangan

mengurangi ketergantungan terhadap Pemerintah Pusat sehingga menjadi lebih mandiri (Rusydi,2010)

2.8. Dana Alokasi Umum (DAU)

Dalam UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah, yang dimaksud dengan dana alokasi umum yaitu dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Pada Pasal 7 UU No. 33 Tahun 2004, besarnya DAU ditetapkan sekurang-kurangnya 25 persen dari penerimaan dalam negeri yang ditetapkan dalam APBN. DAU untuk daerah Propinsi dan untuk daerah kabupaten/kota ditetapkan masing-masing 10 persen dan 90 persen dari DAU.Pengalokasian DAU lebih diprioritaskan pada daerah yang mempunyai kapasitas fiskal rendah. Dimana daerah yang memiliki kapasitas fiskal tinggi akan mendapatkan alokasi DAU yang relatif lebih rendah agar dapat mengurangi disparitas fiskal antar daerah dalam era otonomi.

Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut: 1. Dana alokasi umum ditetapkan sekurang-kurangnya 25% dari penerimaan

dalam negeri yang ditetapkan APBN.

dengan porsi daerah kabupaten/kota yang bersangkutan. Porsi daerah kabupaten/kota sebagaimana dimaksud diatas merupakan proporsi bobot daerah kabupaten/kota diseluruh Indonesia.

2.9. Dana Bagi Hasil (DBH)

2.10. Penelitian Terdahulu

1. Citra Varika (2014) yang berjudul “Deteksi Ilusi Fiskal Pada Kinerja Keuangan Daerah Kabupaten /Kota Provinsi lampung” Penelitian ini

bertujuan untuk mendeteksi adanya ilusi fiskal pada kinerja keuangan daerah di 10 Kabupaten/Kota Provinsi Lampung selama periode 2007-2012. Ilusi fiskal menggunakan dua metode, yaitu metode pengukuran pendapatan dan metode manipulasi belanja.Hasil penelitian menujukan bahwa terdeteksi ilusi fiskal pada kinerja keuangan daerah Kabupaten/Kota Provinsi Lampung selama periode 2007-2012 dengan menggunakan dua metode analisis.Metode pengukuran pendapatan mendeteksi ilusi fiskal dengan adanya pengaruh negatif terhadap variabel yaitu rasio kemampuan pdrb untuk memenuhi pengeluaran, dan rasio dari pendapatan yang digunakan untuk belanja terhadap pengeluaran daerah.metode manipulasi belanja mendeteksi ilusi fiskal dengan adanya pengaruh positif variabel rasio pendapatan nasionalyang diberikan pemerintah pusat kepada pemerintah daerah terhadap anggaran pendapatan asli daerah.

2. Priyo Hari Adi (2009) yang berjudul “Fenomena ilusi fiskal dalam kinerja anggaran pemerintah daerah” tujuan penelitian ini adalah untuk melihat

Alokasi Umum (DAU), pemerintah pusat perlu memperhatikan informasi mengenai faktor- faktor yang dapat mempengaruhi pendapatan dan belanja pemerintah daerah.

3. Dewi Purwanti Dude (2014) yang berjudul “analisis kinerja keuangan dan fisikal illusion pada pemerintah provinsi Sulawesi Utara Tahun 2003-

2012” penelitian ini bertujuan untuk menganalisis kinerja keuangan

daerah Provinsi Sulawesi Utara serta mendeteksi ilusi fiskal. Adapun untuk alat analisis Kinerja keuangan menggunakan Analisis rasio kemandirian keuangan daerah,rasio efektifitas,rasio efisiensi,rasio aktivitas dan rasio pertumbuhan.analisis rasio kemandirian keuangan daerah,rasio efektifitas,rasio efisiensi,rasio aktivitas dan rasio pertumbuhan. Metode deteksi ilusi fiskal menggunakan pendekatan pendapatan (revenue enchanchement).Hasil Penelitian menunjukkan dari hasil analisis rasio

disimpulkan bahwa secara umum kinerja pengelolaan keuangan daerah dan tingkat kemandirian keuangan daerah Provinsi Sulawesi Utara yang terus membaik.

4. Jothi Sivagnanam K. and Naganathan M. (1999) yang berjudul ”Federal Transfers and the Tax efforts of the States in India” Tujuan dari penelitian

pendapatantransfer keuangan percapita (Finance Commission transfers), rencana hibah perkapita (percapita plan grants), hibah perkapita tak terencan (per capita non-plan grants) dan perkapita produkdomestic negara (percapita State domestic product). Hasil dari penelitian ini menunjukan bahwa upaya peningkatan pajak tidak meningkat secara siknifikan.

5. Dollery, Brian dan Worthington, Andrew (1999) yang berjudul ”Fiscal Illusion at the Local Level: An Empirical Test Using Australian Municipal

Data”Penelitian ini bertujuan untuk memperluas literatur tentang

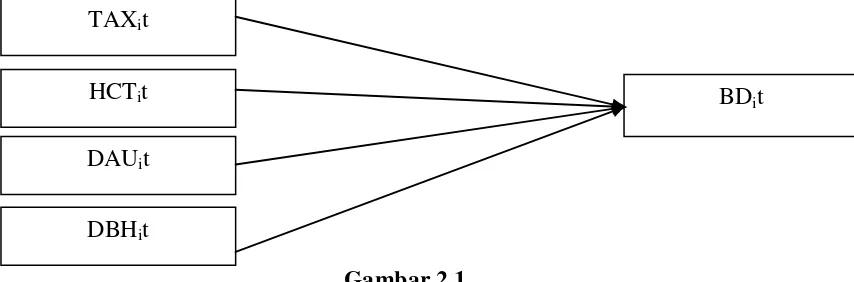

2.11. Kerangka Konseptual

[image:58.595.109.536.259.400.2]Adapun kerangka teoritis yang dapat penulis paparkan mengenai deteksi ilusi Fiskal pada keuangan provinsi Sumatera yaitu dapat dilihat pada gambar 2.1 dibawah ini.

Gambar 2.1

Skema Kerangka Konseptual Deteksi Ilusi Fiskal pada Kabupaten/Kota se-Sumatera Utara

2.12. Hipotesis

1. Terdapat pengaruh yang negatif TAX terhadap Belanja Daerah Kabupaten/Kota provinsi Sumatera Utara.

2. Terdapat pengaruh yang negatif HCT terhadap Belanja Daerah Kabupaten/Kota provinsi Sumatera Utara.

3. Terdapat pengaruh yang negatif DAU dan DBH terhadap Belanja Daerah Kabupaten/Kota provinsi Sumatera Utara.

4. Terdapat fenomena ilusi fiskal dalam keuangan Kabupaten/Kota di provinsi Sumatera Utara.

TAXit

HCTit DAUit DBHit

BAB I PENDAHULUAN

1.1. Latar Belakang

Reformasi yang sudah di berlakukan semenjak beberapa tahun lalu telah merambah kebeberapa aspek-aspek kehidupan berbangsa dan bermasyarakat. Salah satu aspek reformasi yang di dominan adalah aspek pemerintahan.aspek pemerintahan yang dimaksud adalah hubungan pemerintah pusat dengan pemerintah daerah. Pada tanggal 1 januari 2001 Indonesia memulai babak baru dalam penyelenggaraan pemerintahan, dimana otonomi daerah diberlakukan dan dilaksanakan di seluruh wilayah Indonesia, baik di tingkat provinsi maupun kabupaten/kota. Dengan di tetapkannya UU No.32 tahun 2004 tentang perimbangan keuangan antara pusat dan daerah, khususnya dalam bidang administrasi pemerintahan dan keuangan antar pemerintah pusat dan daerah.

(disparitasvertikal), dan kesenjangan fiskal antar pemerintah daerah. Daerah diharapkan mampu mengoptimalkan pengelolaan sumber daya tersebut sehingga terjadi peningkatan kapasitas fiskal, serta mampu mengurangi ketergantungan terhadap pemerintah pusat sehingga menjadi lebih mandiri. Dalam perkembangannya, tingkat kemandirian pemerintah daerah justru tidak mengalami perkembangan yang berarti, bahkan cenderung mengalami penurunan. Penelitian yang dilakukan oleh Susilo dan Adi (2007) serta Setiaji menunjukkan bahwa tingkat kemandirian daerah dalam era otonomi justru mengalami penurunan.

Menurut Nagathan dan Sivagnanam(1999) menyatakan tingginya tingkat ketergantungan belanja daerah terhadap pendanaan dana perimbangan, menunjukkan tingginya ketergantungan keuangan daerah terhadap pendanaan pemerintah pusat. Alokasi dana transfer di negara-negara sedang berkembang seperti Indonesia pada umumnya lebih didasarkan pada aspek pengeluaran pemerintah daerah, dan kurang memperhatikan kemampuan pengumpulan potensi keuangan lokal.

Akibat adanya dana yang di transfer dari tahun ke tahun dari pemerintah pusat kepada pemerintah daerah,dan setiap tahunnya dana transfer meningkat maka usaha untuk meningkatkan usaha eksplorasi berbasis keuangan dikesampingkan.

asimetris. Perilaku asimetris ini dapat dilihat dengan adanya pengeluaran yang berasal dari bantuan (grants) yang memberikan keuntungan pada pemerintah daerah, sedangkan di lain pihak anggaran juga berkurang.

Maimunah 2006 juga membuktikan adanya prilaku asimetris yang di tujukan oleh pengaruh DAU terhadap Belanja daerah dan PAD. Besarnya proporsi DAU yang berpengaruh positif terhadap belanja daerah, dalam hal ini menunjukan bahwa transfer pemerintah khususnya pada dana perimbangan yaitu DAU, DBH begitu dominan dalam membiayai belanja daerah.

Menurut Dollery dan Worthington (1999) fenomena semacam ini diindikasikan sebagai ilu