ESTIMASI KERUGIAN USAHA MIKRO DAN KECIL

AKIBAT BANJIR SUNGAI PESANGGRAHAN

(Studi Kasus: Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat)

INDAH ALSITA

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Estimasi Kerugian Usaha Mikro dan Kecil Akibat Banjir Sungai Pesanggrahan (Studi kasus: Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat) adalah benar karya saya dengan arahan dari komisi pembimbinga dan merupakan penelitian yang berada di bawah penelitian Estimation of flood river damage in Jakarta dengan sumber dana dari

Environmental Economics Program for South East Asia (EEPSEA). Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2013

Indah Alsita

ABSTRAK

INDAH ALSITA. Estimasi Kerugian Usaha Mikro dan Kecil Akibat Banjir Sungai Pesanggrahan (Studi Kasus: Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat). Dibimbing oleh METI EKAYANI.

Banjir merupakan hal rutin yang terjadi di Jakarta dan masih sulit diatasi oleh pemerintah. Berbagai program telah dilakukan oleh pemerintah untuk mengurangi kerugian akibat banjir seperti normalisasi Sungai (S) Pesanggrahan. Banjir yang terjadi pada 17-19 Januari 2013 menimbulkan banyak kerugian terhadap berbagai kalangan, salah satunya pelaku usaha mikro dan kecil di Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat. Penelitian ini diharapkan dapat berguna untuk dasar rekomendasi kebijakan dalam program mitigasi banjir. Tujuan khusus penelitian adalah mengidentifikasi persepsi pelaku usaha terhadap risiko banjir sungai, mengestimasi nilai kerusakan dan kerugian langsung unit usaha akibat banjir, memprediksikan penurunan kerugian akibat banjir setelah normalisai S. Pesanggrahan dan menganalisis kerentanan banjir pada unit usaha. Metode pengambilan contoh menggunakan multistage random sampling dan dianalisis menggunakan korelasi Spearman, penerapan Stage Damage Function dan Stage Damage Curve. Hasil menunjukkan pelaku usaha umumnya sadar bahwa lokasi usaha mereka rawan banjir, namun tidak semua responden memiliki keinginan yang tinggi untuk melakukan upaya mitigasi banjir. Responden cenderung lebih mengharapkan program upaya mitigasi banjir yang dilakukan pemerintah. Hasil estimasi total nilai kerusakaan struktural unit usaha yang didapat sebesar Rp 258 691 500 dan total nilai kerugian akibat banjir dari unit usaha di Kedoya Selatan dan Rawa Buaya yaitu sebesar Rp 545 848 100. Jika program normalisasi berjalan lancar dengan asumsi dapat menurunkan rata-rata ketinggian genangan air sebesar 72.72% dari sebelumnya, maka kerugian total juga akan turun sebesar 42%. Jika rata-rata durasi dapat diturunkan sebesar 96.84% dari sebelumnya, maka kerugian total juga akan turun sebesar 61%. Hasil analisis kerentanan banjir menunjukkan bahwa unit usaha berskala kecil lebih rentan mengalami kerugian akibat banjir dan unit usaha yang berlokasi di Rawa Buaya lebih rentan terhadap kerugian banjir jika berkaitan dengan durasi, sedangkan Kedoya Selatan lebih rentan terhadap kerugian banjir jika bekaitan dengan ketinggian air banjir.

ABSTRACT

INDAH ALSITA. Estimated Losses on Micro and Small Scale Business Due to Flood Pesanggrahan River (Study Cases: Kedoya Selatan and Rawa Buaya West Jakarta). Supervised by METI EKAYANI.

Flood is a routine thing that happens in Jakarta and it is still difficult to overcome by government. Government has conducted various programs to reduce losses due to flooding, such as Pesanggrahan river normalization. Flooding that occured on 17-19 January 2013 caused much damage to the various groups, both of them were micro scale business and small scale business. This research is expected to be useful for policy recomendation basic in flood mitigation program. The specific purpose of this research were to identify businessman’s perceptions about flood risk, to estimate direct damages and losses valueof businesses unit due to flooding, to predicted the lower losses due to flooding after Pesangrahan normalization program, and to analyze the flood vulnerability in businesses unit. Sampling method used is multistage random sampling and analyzes methode used is Spearman correlation, stage damage function and stage damage curve. Results showed the businessmans generally realize that their business location prone to flooding, however not all have the high desire to do something to mitigate flood risk. Respondent tend to expectfrom government program. Estimation results of total structural damages assessment is Rp 258 908 010 and total losses value is Rp 545 848 100. If normalization program goes well and with the assumption can reduce the average height of flood inundation until 72.72% of previous, then total losses value will decrease to 42%. If it can reduce the average flood duration until 96.84% of previous, then total losses value will decrease to 61%. Results of flood vunerability analysis showed that small scale bussiness units are more vulnerable to flooding, and bussines units located in Rawa Buaya are more vulnerable to flooding if related to the flood duration, whereas bussines units located in Kedoya Selatan are more vulnerable to flooding if related to inudation.

ESTIMASI KERUGIAN USAHA MIKRO DAN KECIL

AKIBAT BANJIR SUNGAI PESANGGRAHAN

(Studi Kasus: Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat)

INDAH ALSITA

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Eknonomi

pada

Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Estimasi Kerugian Usaha Mikro dan Kecil Akibat Banjir Sungai Pesanggrahan (Studi Kasus Kelurahan Kedoya Selatan dan Rawa Buaya Jakarta Barat)

Nama : Indah Alsita

NIM : H44090015

Disetujui oleh

Dr. Meti Ekayani, S.Hut, M.Sc Pembimbing Skripsi

Diketahui oleh

Dr. Ir. Aceng Hidayat, MT Ketua Departemen

PRAKATA

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang tidak pernah habis memberikan kasih karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulisan skripsi ini diharapkan dapat memberikan informasi mengenai nilai kerugian aktual akibat banjir Sungai Pesanggrahan pada unit usaha mikro dan kecil di Kelurahan Kedoya Selatan Kecamatan Kebon Jeruk, dan Kelurahan Rawa Buaya Kecamatan Cengkareng Jakarta Barat. Kajian yang dilakukan meliputi interpretasi persepsi pelaku usaha terhadap risiko banjir sungai. Selain itu, dilakukan juga estimasi terhadap nilai kerugian unit usaha akibat banjir melalui pengembangan Stage Damage Function (SDF) dan analisis faktor-faktor yang mempengaruhinya melalui regresi linear berganda. Penelitian ini juga menganalisis kerentanan banjir unit usaha dengan menggunkana Stage Damage Curve (SDC).

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak lepas dari dukungan banyak pihak. Penulis ingi menyampaikan rasa terima kasih dan penghargaan kepada:

Kedua orang tua tercinta Bapak A. J Simangunsong dan Ibu Rosinta Naibaho, saudara terkasih Abang Oloan Simangunsong, Kakak Lidya Veronika Simangunsong dan Kakak Rafflesia Simangunsong yang selalu memberikan dukungan doa, motivasi, didikan, kasih, dan perhatian.

Ibu Dr. Meti Ekayani S.Hut, M.Si selaku dosen pembimbing yang selalu memberikan bimbingan, masukan, arahan dengan sangat baik dan teliti, serta selalu meluangkan waktu untuk berdiskusi.

Ibu Pini Wijayanti, S.P, M.Si selaku dosen pembimbing lapang yang mengajarkan banyak hal dan pengalaman yang luar biasa, selalu meluangkan waktu, memberikan bimbingan, arahan, masukan, dan kemudahan dalam menyelesaikan skripsi ini.

Bapak Dr. Ir Ahyar Ismail selaku dosen penguji utama dan Ibu Nuva, SP, M.Si selaku dose perwakila departemen ESL yang memberi banyak masukan untuk skripsi ini.

Lembaga EEPSEA (Economy and Environment Program for South East Asia) yang telah mensponsori penelitian skripsi ini.

Spesial terima kasih untuk teman-teman satu tim penelitian Dita Maulida, Nur Cahaya, Rizki Sandra, dan Willy Tamaela, serta anggota tim lain Kak Tono, Kak Danang, Bang Beph, Kak Tina, Kak Iki, Kak Tina, Kak Lidya, dan Kak Ryan atas pengalaman kerja sama tim yang luar biasa.

Spesial untuk teman-teman terbaik selama di departemen Kristina, Chatrina, Faithy, Rere, dan Esa.

Teman-teman satu bimbingan Nando, Renita, Pipit, Isti, Abhe, Rifki, Didi, Gege, dan Kiky.

Sahabat-sahabat kelompok kecil inSAF Kak Novansi, Sisca, Cely dan Gres, serta teman-teman AKPS 46 Paul, Routh, Shila, Saut, dan Kezia atas dukungan, persahabatan, kerja sama dan pertumbuhan dalam persekutuan.

Spesial untuk Kak Erti, Kak Novrika, Santika, Jenny, Rindi, Theo, teman-teman Kopral PMK 46, Kost Sinabung, dan Perwira 10.

Tim SMP 11 tercinta Kak Sam, Kak Arni, Tommy, Sandy, Edo, Daniel dan teman-teman Komisi Pelayanan Siswa UKM PMK IPB.

Sahabat-sahabat terbaik Fhosya, Shinta, Tika, Pita dan Ubay.

Teman-teman ESL 46 yang tidak bisa disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini jauh dari sempurna. Akhir kata, semoga skripsi ini dapat memberikan manfaat bagi semua pihak, khususnya pihak yang terkait pada penelitian ini.

Bogor, 12 September 2013

DAFTAR ISI

1.4 Ruang Lingkup Penelitian ...5

II. TINJAUAN PUSTAKA 2.1 Banjir Jakarta ...6

2.2 Persepsi Risiko Kerusakan Akibat Banjir ...7

2.2.1 Persepsi Risiko ...7

2.3 Penilaian Kerusakan Akibat Banjir ...8

2.3.1 Jenis-Jenis Kerusakan Banjir ...8

2.3.2 Kerusakan pada Sektor Komersil ...9

2.4 Analisis Kerentanan Banjir ...10

2.4.1 Indikator Elemen Risiko ...10

2.4.2 Exposure Indicators ...11

2.4.3 Susceptibility Indicators ...11

2.5 Stage Damage Function ...12

2.6 Pengertian Kerusakan dan Kerugian serta Biaya Ekonomi ...12

III. KERANGKA PEMIKIRAN Kerangka Pemikiran Operasional ...15

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu ...18

4.2 Jenis dan Sumber Data ...18

4.3 Metode Pengambilan Sampel ...18

4.3.1 Multistage Random Sampling ...19

4.4 Metode dan Prosedur Analisis ...19

4.4.1 Analisis Persepsi Pelaku Komersil terhadap Risiko Bahaya Banjir Sungai ...20

4.4.2 Estimasi Nilai Ekonomi Kerusakan dan Kerugian Langsung Akibat BanjirSungai Pesanggrahan ...22

4.4.3 Prediksi Penuruna Kerugian Setelah Normalisasi S. Pesanggrahan ...27

4.4.4 Analisis Kerentanan Banjir ...27

4.5 Hipotesis ...27

5.2 Karakteristik Unit Usaha ... 29

VI. HASIL DAN PEMBAHASAN 6.1 Persepsi Pelaku Usaha Terhadap Risiko Bahaya Banjir Sungai ... 32

6.2 Estimasi Nilai Ekonomi Kerusakan dan Kerugian Akibat Banjir Sungai ... 35

6.2.1 Stage Damage Function ... 36

6.2.2 Estimasi Nilai Ekonomi Kerusakan Struktural Unit Usaha ... 39

6.2.3 Model Fungsi Kerugian Total ... 41

6.2.4 Estimasi Nilai Ekonomi Kerugian Total Unit Usaha ... 43

6.3 Prediksi Penurunan Kerugian Setelah Normalisasi S.Pesanggrahan .... 44

6.4 Analisis Kerentanan Bajir pada Unit Usaha ... 46

6.4.1 Analisis Kerentanan Banjir Menurut Omzet yang Dimiliki Unit usaha ... 47

6.4.2 Analisis Kerentanan Banjir Menurut Lokasi Usaha ... 49

VII.SIMPULAN DAN SARAN 7.1 Simpulan ... 52

7.2 Saran.. ... 52

DAFTAR PUSTAKA ... 54

LAMPIRAN ... 57

DAFTAR TABEL

Nomor Halaman

4.1 Matriks Metode Analisis Data. ... 20

4.2 Tingkat Penilaian Kelompok Persepsi. ...21

4.3 Interpretasi dari Nilai r...22

5.1 Karakteristik Unit Usaha ...30

6.1 Rata-rata Nilai Persepsi ...32

6.2 Hasil Analisis Korelasi Spearman ...34

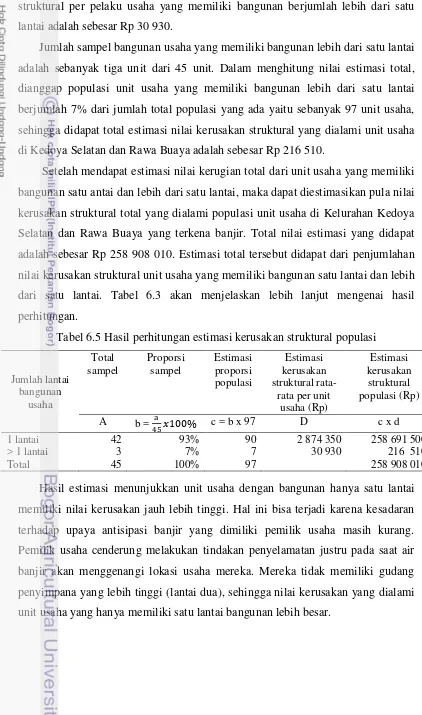

6.3 Hasil pengumpulan data estimasi kerugian total akibat banjir ...35

6.4 Estimasi kerugian total berdasarkan skala unit usaha ...36

6.5 Hasil Perhitungan Kerusakan Struktural Populasi ...40

6.6 Prediksi Penurunan Kerugian Total Setelah Program Normalisasi ...45

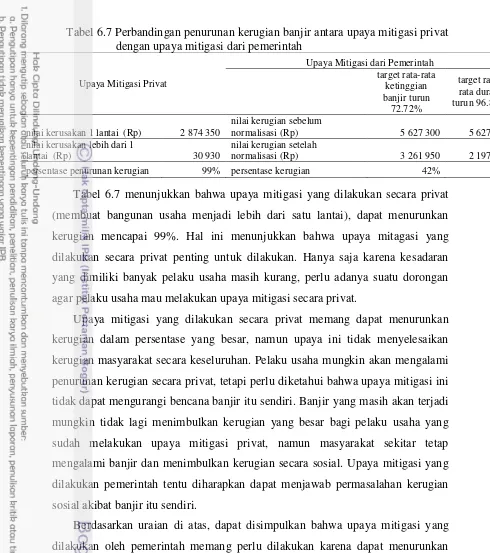

6.7 Perbandingan penurunan kerugian banjir antara upaya mitigasi privat dengan upaya mitigasi dari pemerintah ...46

DAFTAR GAMBAR Nomor Halaman 2.1 Indikator yang Digunakan dalam Analisis Kerentanan. ...14

3.1 Diagram Alur Berpikir. ...17

6.1 Rata-rata Persepsi Berdasarkan Masing-masing Kelurahan ...33

6.2 SDC Analisis Kerentanan Banjir Menurut Pembagian Omzet Berdasrkan Exposure Indicators...48

6.3 SDC Analisis Kerentanan Banjir Menurut Pembagian Omzet Berdasarkan Susceptibility Indicator. ...48

6.4 SDC Analisis Kerentanan Banjir Menurut Pembagian Lokasi Berdasarkan Exposure Indicator. ...50

DAFTAR LAMPIRAN

Nomor Halaman

1 Lokasi Penelitian ... 58

2 Frekuensi Penilaian Persepsi ... 59

3 Output Korelasi Spearman Persepsi Risiko Banjir. ... 60

4 Deskriptif Statisk Data.. ... 59

5 Analisis Regresi Linear Berganda untuk Model Stage Damage Function. ... 62

6 Analisis Regresi Linear Berganda untuk Model Kerugian Total ... 64

7 Tabel rata-rata ketinggian genangan air banjir maksimum di Kedoya Selatan... 66

I.

PENDAHULUAN

1.1Latar Belakang

Banjir merupakan masalah utama yang terjadi di Jakarta. Bencana ini sudah dianggap sebagai siklus lima tahunan dan terjadi pada saat musim hujan terutama pada bulan Januari dan Februari (Brinkman dan Hartman 2008). Banjir Jakarta tentu terjadi bukan hanya karena genangan akibat hujan lebat pada musim hujan, tetapi juga disebabkan oleh faktor keadaan alam lain dan aktivitas manusia.

Keadaan alam yang menyebabkan banjir sering terjadi adalah ketinggian dataran Jakarta yang hanya berkisar 7 mdpl, serta hampir 40% berada pada ketinggian di bawah permukaan laut. Jakarta juga memiliki 13 sungai yang mengalir hingga teluk Jakarta. Hal ini mengakibatkan peluang terjadinya banjir semakin besar apabila terjadi curah hujan yang tinggi pada bagian hulu masing-masing sungai (BPBD 2012). Secara geologis Jakarta juga merupakan wilayah cekungan banjir. Hal tersebut disebabkan oleh wilayah utara Jakarta yang mengalami pengangkatan akibat proses tektonik1. Ketika banjir, air genangan maupun pada sungai sulit mengalir ke hilir karena terjebak di cekungan tersebut. Penyebab lain banjir di Jakarta akibat proses adalah peningkatan air laut akibat perubahan iklim global (Tim Mirah Sakethi 2010).

Keadaan fisik Jakarta yang mendukung terjadinya bencana banjir ternyata diperparah dengan kepadatan penduduk. Kepadatan penduduk otomatis menyebabkan peningkatan permintaan alih fungsi lahan dan berkurangnya area resapan air. Munculnya lokasi-lokasi pemukiman kumuh di bantaran sungai mengakibatkan sungai mengalami penyempitan dan sulit menampung aliran air dari hulu yang kemudian berakibat melubernya air ke permukaan tanah. Banjir juga dipengaruhi oleh permukaan tanah Jakarta yang mengalami penurunan akibat beban dari konstruksi dan ekstraksi air tanah yang berlebihan (Abidin et al

2001).

1

Sejak zaman kolonial Belanda, Jakarta sebenarnya sudah sering mengalami banjir. Tercatat banjir besar terjadi antara lain pada tahun 1654, 1872, 1909, dan 1918 (Tim Mirah Sakethi, 2010). Berkembangnya Jakarta menjadi kota metropolitan dengan kepadatan penduduk yang tinggi membuat wilayah ini semakin rentan terkena bencana banjir. Bencana banjir terparah di Jakarta terjadi pada Februari 2007. Bencana ini menyerang hampir 60% wilayah kota. Banjir besar kembali terjadi di Jakarta pada pertengahan Januari 2013, namun banjir ini tidak separah pada tahun 2007. Banjir besar yang terjadi dalam siklus lima tahunan mengindikasikan pemerintah mengalami kesulitan mengatasi permasalahan banjir Jakarta.

Wilayah sekitar Sungai Pesanggrahan merupakan salah satu kawasan yang mengalami banjir saat musim hujan. Pemerintah saat ini sudah melaksanakan program adaptasi untuk mengurangi kerugian banjir. Salah satu program tersebut adalah normalisasi Sungai (S) Pesanggrahan. Awalnya, lebar S. Pesanggrahan hanya berkisar 8-10 m. Melalui program normalisasi, ditargetkan lebar sungai menjadi 35 m sepanjang 35 km. Manfaat dari kegiatan normalisasi sungai ini dapat diukur dengan melakukan penilaian kerusakan akibat banjir terlebih dahulu. Penilaian kerusakan banjir dibutuhkan untuk mengurangi, mengontrol, dan mencegah masalah kerugian akibat banjir, serta berguna dalam pengambilan keputusan manajemen bencana (Suriya et al 2011). Penilaian kerusakan dapat dilakukan pada sektor perumahan, unit usaha, pertanian, dan industri di sekitar kawasan S. Pesanggrahan.

Sektor komersil seperti unit usaha dan sektor jasa perdagangan, merupakan salah satu sektor yang berperan penting dalam perekonomian Jakarta. Banjir tentu menyebabkan kerugian terhadap beberapa sektor komersil yang ada di Jakarta. Banjir pada Februari 2007 diestimasi menyebabkan sektor komersil mengalami kerusakan dan kerugian sekitar Rp 62,3 milyar. Angka kerusakan dinilai dari jumlah los pasar yang rusak, dan kerugian dihitung dari berkurangnya pemasukan selama terhentinya aktivitas usaha akibat banjir (BAPPENAS 2007).

dan kecil. Keadaan tersebut membuat penilaian kerusakan pada sektor usaha mikro dan kecil merupakan bagian yang penting untuk diukur. Penelitian ini akan terfokus pada penilaian kerusakan dan kerugian unit usaha di sekitar wilayah S. Pesanggrahan di Kelurahan Kedoya Selatan dan Rawa Buaya.

1.2Perumusan Masalah

Banjir mengakibatkan beberapa unit usaha mengalami kerugian secara langsung. Kerugian secara langsung yang dimaksud seperti rusaknya bangunan, aset, dan hilangnya omzet perhari karena usaha yang tutup. Besar kecilnya kerusakan yang dialami unit usaha tidak lepas dari persepsi pemiliknya terhadap persepsi risiko banjir. Gagasan persepsi resiko tergantung dari penilaian subyektif dari individu terhadap resiko bahaya banjir. Persepsi individu terhadap resiko bahaya banjir berbeda-beda, karena variasi tingkat kesamaan informasi dan juga ketidakpastian. Hal ini menyebabkan antar individu memiliki penilaian berbeda-beda terhadap risiko bahaya banjir. Persepsi risiko yang rendah mengakibatkan individu tersebut tidak mengambil tindakan yang lebih untuk mengurangi potensi kerusakan, begitu juga sebaliknya (Messner dan Meyer 2004). Unit usaha di Jakarta tentu mengalami kerusakan akibat banjir yang terjadi pada Januari 2013. Persepsi pelaku usaha terhadap resiko banjir menentukan upaya seperti apa yang akan mereka ambil dalam mengurangi kerugian akibat banjir di masa yang akan datang.

Penilaian kerusakan banjir bertujuan untuk pengukuran manfaat tindakan penyelamatan atau antisipasi kerusakan banjir yang mungkin akan terjadi lagi. Parameter pengukuran kerusakan akibat banjir adalah kerentanan (vulnerability). Terdapat keterkaitan yang erat antara estimasi nilai kerusakan akibat banjir dengan vulnerability.

Vulnerability didefisikan sebagai karakteristik yang menjelaskan potensi kerusakan suatu sistem. Jumlah kerusakan aktual akibat banjir tergantung pada

vulnerability dari keadaan sosial ekonomi objek yang mengalami kerusakan. Pelaku usaha yang mengalami kerusakan tinggi akibat banjir dapat dikatakan memiliki kerentanan yang tinggi terhadap banjir (Messner dan Meyer 2004).

tersebut mengalir melewati Jakarta Selatan, Jakarta Barat dan bermuara di Teluk Jakarta. Daerah aliran S. Pesanggrahan sudah banyak mengalami perubahan tata guna lahan (Tim Mirah Sakethi 2010).

Jakarta Barat sebagai daerah aliran S. Pesanggrahan memiliki pemukiman yang padat. Di antara pemukiman tersebut terdapat cukup banyak unit usaha kecil maupun mikro. Unit-unit usaha tersebut merupakan mata pencarian dari masyarakat yang bermukim di wilayah tersebut. Pada saat banjir besar terjadi, kerugian tentu dialami oleh pelaku usaha-pelaku usaha di wilayah sekitar S. Pesanggrahan. Hal ini merupakan suatu masalah yang harus diselesaikan oleh pemerintah.

Dalam rangka menyelesaikan permasalahan banjir, pemerintah tentu harus menentukan beberapa kebijakan yang bertujuan untuk mengurangi kerugian akibat banjir. Program penanggulangan banjir yang saat ini dilakukan pemerintah salah satunya dalah normalisasi S. Pesanggrahan. Manfaat dari program ini dapat diukur dengan melakukan estimasi kerugian banjir terlebih dahulu. Penerapan program untuk mengurangi kerugian banjir juga perlu didasarkan pada keadaan kerentanan wilayah banjir yang sebenarnya.

Berdasarkan uraian di atas, dapat diambil beberapa rumusan masalah, yaitu: 1. Bagaimana persepsi pelaku usaha terhadap risiko banjir S. Pesanggrahan? 2. Berapa jumlah nilai ekonomi kerusakan dan kerugian langsung unit usaha

akibat banjir S. Pesanggrahan?

3. Berapa prediksi penurunan kerugian akibat banjir setelah normalisasi S. Pesanggrahan?

4. Bagaimana analisis kerentanan banjir (flood vulnerability analysis) pada unit bisnis di kawasan S. Pesanggrahan?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini adalah: 1. Mengidentifikasi persepsi pelaku usaha terhadap risiko bahaya banjir sungai. 2. Mengestimasi nilai ekonomi dari kerusakan dan kerugian langsung unit usaha

akibat banjir S. Pesanggrahan

4. Menganalisis kerentanan banjir pada unit usaha di kawasan S. Pesanggrahan Jakarta Barat.

1.4Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1 Banjir Jakarta

Banjir adalah peristiwa terendamnya daratan yang biasanya kering. Kejadian banjir dapat disebabkan oleh naiknya muka air laut (rob) maupun meningkatnya volume air daratan akibat ketidakmampuan penyerapan air ke dalam tanah. Banjir juga bisa disebabkan oleh keduanya (BPBD 2012). Wilayah Jakarta merupakan kawasan yang sering dilanda banjir. Ancaman bencana banjir dengan tingkat tingggi khususnya berada pada bagian utara, barat dan timur Jakarta (BPBD 2012).

Banjir di Jakarta sudah menjadi masalah sejak pemerintahan kolonial Belanda. Banjir yang terjadi saat itu membuat pemerintah kolonial Belanda membuat sistem kanal pada tahun 1619. Pada tahun 1621 terjadi banjir besar padahal sistem kanal telah selesai dibuat. Kejadian ini merupakan catatan pertama dalam sejarah Hindia Belanda, bahwa pos pertahanan VOC dilanda banjir besar. Tercatat banjir besar juga terjadi pada tahun 1654, 1872, 1909, dan 1918 (Tim Mirah Sakethi 2010). Catatan banjir-banjir besar yang terjadi menunjukkan bahwa ancaman banjir wilayah Jakarta bukan meruapakan hal yang baru.

Jakarta selain secara alamiah memiliki topografi dataran rendah dan menjadi limpasan air dari wilayah yang lebih tinggi, juga bertata ruang yang menyimpang dari fungsi ekoloogis. Hal inilah yang menyebabkan Jakarta semakin rentan terhadap banjir (BPBD 2012). Kepadatan penduduk, pendangkalan sungai, ekstraksi air tanah, dan penurunan permukaan tanah menjadi penyebab utama banjir sering terjadi di Jakarta (Firman et alet al 2010)

2.2 Persepsi Risiko Kerusakan Akibat Banjir

Bencana banjir merupakan fenomena yang dapat menyebabkan kerusakan terhadap alam, sumberdaya, lingkungan, dan kehidupan (Suriya et al 2012). Kerusakan merupakan suatu risiko akibat bencana banjir. Besarnya tingkat kerusakan menjadi indikator penilaian kerentanan suatu wilayah terhadap risiko banjir. Kerusakan yang terjadi tidak lepas dari tingkat kesiapan masyarakat dalam mengahadapi risiko banjir. Tingkat kesiapan masyarakat tersebut tergantung dari seberapa besar persepsi mereka terhadap risiko kerusakan tersebut.

Masyarakat yang memiliki persepsi yang tinggi terhadap risiko banjir umumnya memiliki kesiapan yang baik dalam menanggulangi bahaya banjir. Hal ini menyebabkan masyarakat tersebut cenderung mempunyai tingkat kerugian banjir yang tidak terlalu tinggi. Sebaliknya, masyarakat yang memiliki persepsi yang rendah terhadap risiko banjir cenderung mengalami kerusakan yag tinggi, atau dengan kata lain masyarakat tersebut rentan terhadap bencana banjir (Messner dan Meyer 2004).

2.2.1 Persepsi Risiko

Persepsi risiko merujuk pada penilaian individu atau kelompok-kelompok sosial dalam konteks yang terbatas serta informasi yang tidak pasti. Hasil penilaian tersebut bervariasi akibat dari ketidakpastian dan tingkat informasi yang dimiliki berbeda. Pada konteks risiko banjir, masyarakat memiliki penilaian yang berbeda-beda, karena mereka tidak memiliki informasi yang sama mengenai kemungkinan peristiwa bahaya banjir di wilayah mereka. Masyarakat tersebut juga memiliki latar belakang yang berbeda mengenai pengalaman hidup di dataran banjir. Hal tersebut tentu membuat masyarakat memiliki langkah-langkah penanggulangan yang berbeda pula dalam mengurangi risiko banjir (Messner dan Meyer 2004).

langkah-langkah penanggulangan serta biaya yang dirasakan dalam hal waktu,uang, dan emosi dalam langkah-langkah penanggulangan.

Persepsi risiko banjir juga sangat dipengaruhi oleh pengalaman terhadap bencana banjir. Pengalaman tersebut akan mempengaruhi individu yang terkena bencana banjir dalam merespon dan manajemen risiko pada kemudian hari (Adger

et al. 2009 dalam Fatti dan Patel 2013). Perilaku masyarakat dan pemerintah dalam merespon risiko banjir merupakan kunci dalam efektivitas pengelolaan banjir. Sejarah dan cerita lokal memiliki pengaruh besar dalam membangun ketahanan terhadap risiko banjir (Fatti dan Patel 2013).

2.3 Penilaian Kerusakan Akibat Banjir

Banjir merupakan suatu bencana yang tidak dapat dihindari, namun dampaknya dapat dikurangi. Dampak banjir identik dengan kerusakan, sehingga untuk mengurangi, mengontrol, dan mencegah masalah banjir perlu dilakukan penilaian terhadap kerusakan (Suriya et al 2012). Penilaian kerusakan suatu bencana memberikan informasi penting untuk mendukung keputusan dan pengembangan kebijakan di bidang manajemen bencana (Merz et al 2010).

Penilaian kerusakan akibat banjir merupakan bagian penting dari manajemen risiko banjir yang menempatkan penekanan kuat pada risiko banjir. Definisi dari risiko banjir sendiri adalah kerusakan yang terjadi dengan kemungkinan tertentu dan jangka waktu tertentu. Hal inilah yang menjadikan aspek kerusakan harus diperhitungkan dalam setiap pembahasan mengenai manajemen risiko banjir (Merz et al 2010).

2.3.1 Jenis-Jenis Kerusakan Banjir

Kerusakan berwujud merupakan kerusakan yang dapat dinilai secara moneter, sedangkan kerusakan tidak berwujud sebaliknya. Beberapa contohnya adalah sebagai berikut (Merz et al 2010):

a. Langsung dan berwujud: kerusakan bangunan dan isinya

b. Langsung dan tidak berwujud: hilangnya nyawa, cedera, tekanan psikologis.

c. Tidak langsung dan berwujud: gangguan pelayanan publik di luar daerah banjir.

d. Tidak langsung dan tidak berwujud: trauma, kehilangan kepercayaan dalam otoritas.

Kerusakan langsung umumnya lebih mudah diukur dibandingkan dengan kerusakan tidak langsung. Hal ini dikarenakan kerusakan tidak langsung kemungkinan memiliki efek pada skala waktu (Merz et al 2010). Khusus pada penelitian ini dilakukan estimasi terhadapa kerusakan langsung dan berwujud.

Penelitian mengenai penilaian kerusakan banjir langsung dan berwujud pernah dilakukan oleh Smith (1981) di Lismore, Autralia. Penelitian tersebut dilakukan terhadap bencana banjir tahun 1974. Penilaian kerusakan dilakukan terhadap tiga sektor yakni sektor resindensial, komersil, dan industri dengan menggunakan metode stage damage curve (SDC). Total kerusakan pada tingkat ketinggian 13 m diperkirakan sekitar AU $ 500 000 000. Total kerusakan rata-rata per unit adalah AU $ 600 000 per properti perumahan, AU $ 5 500 untuk setiap unit komersial, dan AU $ 13 000 untuk setiap perusahaan industri.

2.3.2 Kerusakan pada Sektor Komersil

Berdasarkan pemanfaatan lahan, kerusakan akibat bajir dapat dilihat dari sudut pandang berbagai sektor. Sektor-sekor tersebut yaitu sektor perumahan atau residensia, sektor komersil, sektor industri, sektor pertanian, serta infrastruktur (Merz et al 2010). Kerusakan yang terjadi pada sektor komersil umumnya terjadi pada bangunan, alat-alat dan barang yang dikomersilkan. Faktor kedalaman dan durasi banjir sangat berkontribusi terhadap kerusakan banjir di sektor komersil (Tang 1992).

penilaian kerusakan banjir dilakukan terhadap tiga sektor yaitu sektor residensial, komersil, dan industri. Kerusakan yang diukur disebabkan oleh dua faktor yaitu kedalaman dan durasi banjir. Hasil penelitian ini menunjukkan bahwa sektor bisnis atau usaha lebih banyak mengalami kerugian yang disebabkan rusaknya aset atau properti usaha yang ada di dalam bangunan usaha.

2.4 Analisis Kerentanan Banjir (Flood Vulnerability Analysis )

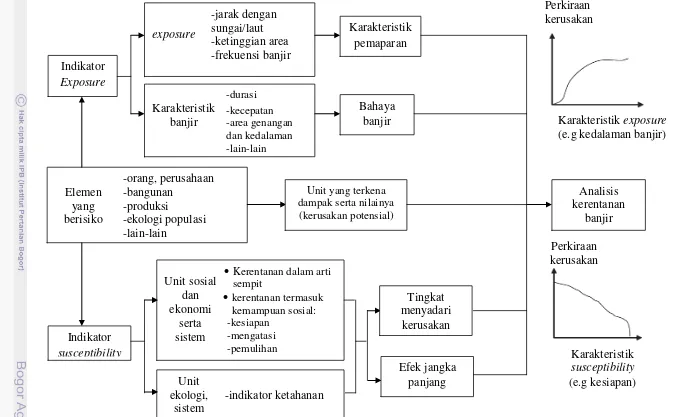

Vulnerability didefisikan sebagai karakteristik yang menjelaskan potensi kerusakan suatu sistem (Messner dan Meyer 2004). Vulnerability dapat berupa kerentanan sosial budaya, fisik, ekonomi, dan lingkungan, yang dapat di timbulkan oleh beragam penyebab (BPBD 2012). Dalam kasus bencana banjir, jumlah aktual kerusakan banjir yang spesifik tergantung pada vulnerability dari faktor sosio-ekonomi dan sistem ekologi yang terkena dampak. Sesuatu dapat dikatakan memiliki vulnerability yang tinggi bila memiliki risiko kerusakan yang lebih besar. Dalam melakukan flood vulnerability analysis (FVA) diperlukan beberapa informasi mengenai indikator elemen yang berisiko mengalami kerusakan (element of risk), exposureindicators, dan indikator kerentanan (susceptibility indicators). FVA akan mengidentifikasi hubungan penting antara estimasi nilai kerusakan akibat banjir dengan indikator elemen yang berisiko,

exposure dan susceptibility characteristics (Messner dan Meyer 2004).

2.4.1 Indikator Elemen Risiko

Elemen yang menjadi pokok bahasan FVA adalah elemen yang berisiko dirugikan oleh peristiwa banjir. Indikator elemen risiko akan menentukan jumlah unit sosial, ekonomi, ekologi ataupun sistem yang memiliki risiko terkena dampak. Contoh indikator elemen risiko yang dimaksud adalah manusia, rumah tangga, perusahaan-perusahaan, produksi ekonomi, gedung-gedung publik atau swasta, infrastruktur publik, aset budaya, spesies ekologi, dan pemandangan alam yang terletak di daerah berbahaya.

susceptibility indicators. Ketiga hal ini juga memiliki kontribusi dalam analisis kerentanan banjir (Messner dan Meyer 2004).

2.4.2 Exposure Indicators

Exposure Indicators dibagi menjadi dua kategori. Kategori pertama menjelaskan berbagai jenis exposure yang membedakan tiap elemen yang berisiko. Kategori ini memberikan informasi mengenai letak lokasi berbagai elemen yang berisiko, ketinggian daerah, jarak dengan sungai, frekuensi terjadinya banjir, dan lainnya. Kategori kedua terfokus pada karakteristik umum banjir, seperti durasi banjir, kecepatan banjir, sedimentasi, dan kedalaman genangan. Intinya, exposure indicators penting untuk memberikan informasi spesifik mengenai ancaman berbahaya bagi elemen yang berisiko. Hubungan antara perkiraan kerusakan dengan exposure indicator dalam sebuah grafik akan membentuk suatu slope positif. Sebagai contoh exposure indicator yang dipilih adalah kedalaman banjir. Slope positif menunjukkan bahwa kedalam banjir yang semakin meningkat akan menyebabkan dugaan kerugian yang semakin meningkat pula (Messner dan Meyer 2004). Grafik dapat dilihat pada Gambar 2.1.

2.4.3 Susceptibility Indicators

Susceptibility indicators mengukur seberapa sensitif elemen yang berisiko bertahan ketika berhadapan dengan bahaya. Indikator yang dimaksud terkait kerentanan dalam bentuk sosial, ekonomi, ekologi, atau unit sistem yang terkena dampak. Dalam hal sosial ekonomi, memberikan informasi dampak ketinggian genangan dan durasi banjir terhadap bangunan. Sebagai contoh, bangunan yang terbuat dari kayu tentu jauh lebih rentan dari pada bangunan permanen. Bangunan yang hanya satu lantai tentu memiliki risiko kerusakan yang lebih besar dibandingkan dengan bangunan yang terdiri dari beberapa tingkat.

eksternal dan beradaptasi. Lingkungan yang tidak mampu beradaptasi memiliki ketahanan yang rendah. Salah satu contoh susceptibility indicator adalah faktor kesiapan. Hubungan antara perkiraan kerusakan dengan faktor kesiapan dalam sebuah grafik akan membentuk suatu slope negatif. Hal ini menunjukkan bahwa rendahnya kesiapan suatu individu dalam menanggulangi banjir berdampak pada tingginnya perkiraan kerusakan, namun jika kesiapan yang dimilik tinggi, maka kerusakan diduga akan rendah (Messner dan Meyer 2004). Hubungan indikator elemen yang berisiko, indikator pemaparan, dan indikator kerentanan selanjutnya dijelaskan pada Gambar 2.1.

2.5 Stage Damage Function

Stage Damage Function (SDF) dikembangkan untuk memprediksi kerugian banjir. Umumnya SDF dilakukan untuk memprediksi kerugian pada sejumlah kelsifikasi bangunan yang berbeda. Hal awal yang diperlukan dalam menentukan SDF adalah mengumpulkan data dari peristiwa kerusakan banjir aktual dan menggunakan data tersebut untuk prediksi kerusakan peristiwa banjir di masa yang akan datang. SDF nantinya akan menghasilkan Stage Damage Curve (SDC). Pendekatan SDC umumnya dilakukan berdasarkan pemanfaatan lahan yang berbeda, seperti lahan residensial, komersil, atau industri. Sintesis SDC tergantung dari ketersediaan basis data dan survei yang dilakukan. Melalui hasil SDC dapat dilihat hubungan antar variabel fungsi (Smith 1994). Gambar 2.1 menjelaskan keterkaitan antara indikator yang digunakan untuk menganalisis kerentanan banjir dengan SDC.

2.6 Pengertian Kerusakan dan Kerugian serta Biaya Ekonomi

Kerusakan merupakan perubahan bentuk pada aset fisik dan infrastruktur milik pemerintah, masyarakat, keluarga dan badan usaha sehingga terganggu fungsinya secara parsial atau total sebagai akibat langsung dari suatu bencana. Misal, kerusakan rumah, sekolah, pusat kesehatan, pabrik, tempat usaha, tempat ibadah dan lain-lain dalam kategori tingkat kerusakan ringan, sedang, dan berat (BNPB 2011). Kerusakan berarti memburuknya fisik suatu struktur atau properti lain. (EAERE 2013).

aset milik pemerintah, masyarakat, keluarga dan badan usaha sebagai akibat tidak langsung dari suatu bencana. Misalnya, potensi pendapatan yang berkurang, pengeluaran yang bertambah selama periode waktu hingga aset dipulihkan. (BNPB 2011). Kerugian berarti biaya yang dikeluarkan setelah terjadi suatu kerusakan (EAERE 2013).

Sumber: Messner dan Meyer (2004)

Gambar 2.1. Indikator yang digunakan dalam analisis kerentanan banjir

Karakteristik exposure

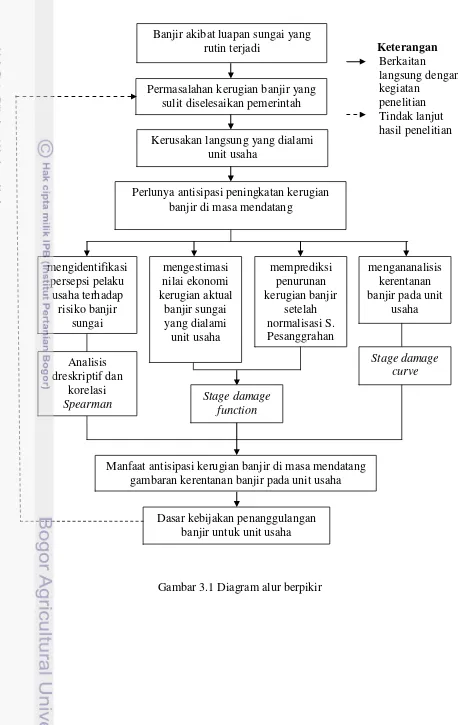

III. KERANGKA PEMIKIRAN

Banjir yang terjadi di Jakarta sudah menjadi hal biasa dan rutin bagi masyarakat. Banjir besar bahkan sudah dianggap sebagai siklus bencana lima tahunan. Banjir besar tersebut terjadi disebabkan karena luapan air sungai yang mengalir di daratan Jakarta. Hal ini terjadi karena keadaan geografis Jakarta yang mendukung terjadinya banjir, serta aktivitas manusia yang merusak lingkungan.

Keadaan tersebut tentu mengakibatkan kerugian baik secara langsung pada banyak sektor. Kerugian yang terjadi berpengaruh terhadap kesejahteraan masyarakat. Hal ini tidak lepas dari campur tangan pemerintah dalam menanggulangi permasalahan banjir, namun banjir tetap terjadi dan menimbulkan kerugian pada banyak sektor. Banjir yang terjadi berulang-ulang menunjukkan bahwa pemerintah mengalami kesulitan dalam mengatasi permasalahan ini.

Sektor komersil atau usaha merupakan salah satu sektor yang mengalami kerugian besar akibar banjir. Banjir besar yang terakhir terjadi pada Januari 2013 lalu telah menimbulkan kerugian sebesar Rp 20 triliun terhadap sejumlah besar pusat ekonomi di Jakarta (Kompas 2013). Sektor komersil merupakan salah satu bagian penting yang berpengaruh dalam perekonomian daerah. Kerugian pada sektor komersil tentu berdampak pada perekonomian kota. Hal ini menunjukkan bahwa peristiwa banjir berpengaruh terhadap perekonomian daerah.

Jakarta memiliki kemungkinan besar mengalami bencana banjir lagi di masa mendatang. Dapat diprediksikan banjir yang terjadi di masa mendatang juga masih mengakibatkan kerusakan dan kerugian pada banyak unit usaha. Bencana banjir merupakan suatu hal yang tidak bisa dihilangkan, tetapi dampaknya dapat dihindari atau dikurangi (Suriya et al 2011). Kerusakan merupakan suatu hal yang harus dikurangi atau bahkan dihilangkan. Kerugiann yang terjadi pada bencana sebelumnya dapat dijadikan pelajaran untuk mengurangi dampak kerugian selanjutnya. Keadaan tersebut yang membuat perlunya mengantisipasi peningkatan kerugian banjir di masa mendatang.

normalisasi sungai ini dapat diukur dengan melakukan penilaian kerugian akibat banjir terlebih dahulu. Melalui hasil estimasi kerugian banjir tersebut nantinya didapat prediksi penurunan kerugian apabila normalisasi S. Pesanggrahan berjalan dengan baik.

Besar kecilnya kerusakan akibat banjir yang dialami unit usaha tergantung dari seberapa besar antisipasi yang dilakukan pemilik unit usaha. Besarnya tindakan antisipasi yang dilakukan pelaku usaha tergantung dari persepsi yang dimiliki terhadap risiko banjir (Messner dan Meyer 2004). Pelaku usaha yang memiliki persepsi yang tinggi terhadap risiko banjir, tentu melakukan banyak persiapan untuk mengantisipasi bahaya banjir dan sebaliknya.

Penilaian kerugian akibat banjir memiliki hubungan yang fungsional terhadap elemen yang berisiko, exposure indicators dan susceptibility indicators. Melalui ketiga hubungan tersebut daat dilihat kedaan kerentanan terhadaap kerugian banjir unit usaha. Hasil mengenai keadaan kerentanan ini nantinya akan membantu pengurangan kerugian banjir.

Gambar 3.1 Diagram alur berpikir Banjir akibat luapan sungai yang

rutin terjadi banjir di masa mendatang

mengidentifikasi

Manfaat antisipasi kerugian banjir di masa mendatang gambaran kerentanan banjir pada unit usaha

VI. METODE PENELITIAN

4.1 Lokasi dan Waktu

Penelitian ini dilakukan di Kelurahan Kedoya Selatan Kecamatan Kebon Jeruk dan Kelurahan Rawa Buaya Kecamatan Cengkareng Kotamadya Jakarta Barat Provinsi DKI Jakarta. Pemilihan lokasi penelitian dilakukan secara sengaja karena kedua lokasi tersebut merupakan daerah rawan banjir akibat luapan S. Pesanggrahan. Proses pengambilan data primer dilakukan pada bulan April hingga Mei 2013.

4.2 Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer diperoleh dari wawancara terstruktur dengan menggunakan kuesioner kepada pelaku usaha di Kelurahan Kedoya Selatan dan Rawa Buaya. Data primer yang diambil meliputi karakteristik pelaku usaha yang menjadi sampel atau contoh, persepsi terhadap dampak kerusakan banjir, dan nilai kerusakan struktural dan komponen isi, serta nilai kerugian terhadap penerimaan atau omzet dari masing-masing pelaku usaha.

Data sekunder digunakan untuk mengetahui kondisi wilayah, jumlah daerah yang tergenang banjir, jumlah usaha atau pelaku usaha yang ada, dan jenis-jenis usaha yang ada di Kebon Jeruk Jakarta Barat. Data sekunder akan diperoleh dari Badan Pusat Statistik (BPS) DKI Jakarta, Badan Penanggulangan Bencana Daerah (BPBD) DKI Jakarta, dan Dinas Pekerjaan Umum DKI Jakarta. Data sekunder juga diperoleh dari buku referensi, jurnal, dan hasil-hasil penelitian sebelumnya, yang dilakukan oleh perorangan, instansi, atau lembaga yang berkaitan dengan topik dan lokasi penelitian.

4.3 Metode Pengambilan Sampel

usaha yang menjadi objek penelitian ini adalah usaha mikro dengan tenga kerja kurang dari lima orang dan usaha kecil dengan jumlah tenaga kerja 5-19 orang (Patomo dan Soejoeno 2002)

4.3.1 Multistage Random Sampling

Multistage Random Sampling merupakan bagian dari probability sampling.

Pemilihan elemen contoh pada MRS dilakukan secara bertahap (Supranto 2008). Pengambilan sampel dengan menggunakan metode ini umumnya dilakukan pada populasi yang tersebar pada wilayah yang luas. MRS terlebih dulu mengambil sampel secara sengaja dari suatu area geografis tertentu, selanjutnya diambil sampel berdasarkan sub set berikutnya.

Tahap pertama yang dilakukan dalam memilih sampel adalah menentukan kecamatan secara sengaja, yaitu Kecamatan Kebon Jeruk dan Kecamatan Cengkareng Jakarta Barat, karena kedua wilayah tersebut merupakan kecamatan yang mengalami banjir luapan S. Pesanggrahan di Jakarta Barat. Tahap kedua adalah memilih kelurahan yang mengalami banjir besar pada 17-19 Januari 2013 secara sengaja yaitu Kedoya Selatan dan Rawa Buaya. Tahap ketiga memilih RW yang paling rawan banjir secara sengaja yaitu RW 3 pada Kedoya Selatan serta RW 6 dan RW 11 pada Rawa Buaya. Tahap keempat, di Kedoya Selatan dipilih RT yang terdapat unit usaha yaitu RT 2, 3, 4, 5, 8, 10, 11, 12, 13, dan 16, sedangkan di Rawa Buaya dipilih jalan yang terdapat banyak unit usaha yaitu Jalan Cempaka Raya, Jalan Klingkit Raya, Jalan Suka Menanti, dan Jalan Pakis Raya. Tahap kelima menghitung populasi unit usaha yang terdapa di tiap RT dan jalan yang sudah dipilih tersebut. Identifikasi dan perhitungan langssung dilakukan untuk mengetahui populasi pelaku usaha karena data sekunder tidak tersedia. Hasil identifikasi diperoleh populasi sebanyak 97 unit usaha. Tahap keenam responden dipilih dari 97 unit usaha di tiap RT dan jalan yang ada secara

random

4.4 Metode dan Prosedur Analisis

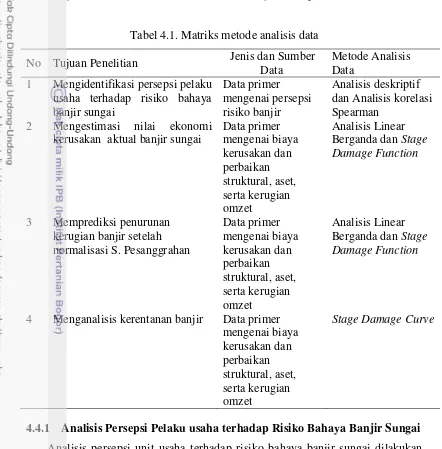

kerentanan banjir unit usaha dianalisis secara kuantitatif. Detail mengenai kaitan antara tujuan, sumber, dan metode analisis data dijelaskan pada Tabel 4.1.

Tabel 4.1. Matriks metode analisis data

No Tujuan Penelitian Jenis dan Sumber Data

Metode Analisis Data

1 Mengidentifikasi persepsi pelaku usaha terhadap risiko bahaya banjir sungai

2 Mengestimasi nilai ekonomi kerusakan aktual banjir sungai

Data primer

4 Menganalisis kerentanan banjir Data primer mengenai biaya

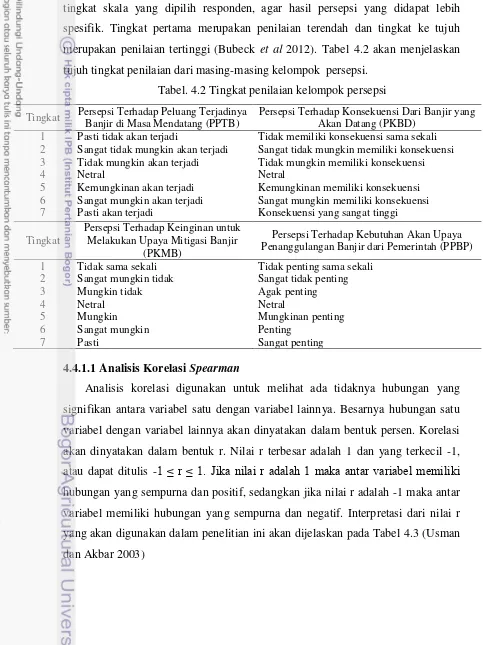

Responden diminta untuk memilih satu dalam tujuh tingkat penilaian. Skala tingkat penilaian merupakan skala likert, yaitu jenis skala yang digunakan untuk mengukur variabel penelitian (fenomena sosial spesifik), seperti sikap, pendapat, dan persepsi seseorang atau sekelompok orang (Hasan 2002). Terdapat tujuh tingkat skala yang dipilih responden, agar hasil persepsi yang didapat lebih spesifik. Tingkat pertama merupakan penilaian terendah dan tingkat ke tujuh merupakan penilaian tertinggi (Bubeck et al 2012). Tabel 4.2 akan menjelaskan tujuh tingkat penilaian dari masing-masing kelompok persepsi.

Tabel. 4.2 Tingkat penilaian kelompok persepsi

Tingkat Persepsi Terhadap Peluang Terjadinya Banjir di Masa Mendatang (PPTB)

Persepsi Terhadap Konsekuensi Dari Banjir yang Akan Datang (PKBD)

Sangat tidak mungkin akan terjadi Tidak mungkin akan terjadi Netral

Kemungkinan akan terjadi Sangat mungkin akan terjadi Pasti akan terjadi

Tidak memiliki konsekuensi sama sekali Sangat tidak mungkin memiliki konsekuensi Tidak mungkin memiliki konsekuensi

Persepsi Terhadap Kebutuhan Akan Upaya Penanggulangan Banjir dari Pemerintah (PPBP)

1

4.4.1.1 Analisis Korelasi Spearman

Tabel 4.3. Interpretasi dari nilai r Sumber: Usman dan Akbar (2003)

Nilai r untuk menganalisis persepsi risiko pelaku usaha akan dihitung menggunakan rumus korelasi Spearman yaitu sebagai berikut:

rs= ∑ ...(4.1)

di mana: rs = nilai korelasi Spearman Rank d2 = selisih tiap pasang rank

n = jumlah pasang rank untuk Spearman (5 < n < 30)

4.4.2 Estimasi Nilai Ekonomi Kerusakan dan Kerugian Langsung Unit Usaha Akibat Banjir Sungai Pesanggrahan

Penelitian ini akan mengestimasi nilai ekonomi dari kerusakan banjir aktual, langsung dan berwujud. Model regresi linear berganda akan digunakan untuk mengetahui faktor-faktor yang mempengaruhi tingkat kerusakan yang dialami unit usaha di lokasi penelitian. Ada dua model yang akan dibuat, yaitu model Stage Damage Function (SDF) dan model kerugian total.

Sebelum membentuk model regresi linear berganda, dibutuhkan data aktual hasil wawancara terstruktur dengan responden. Beberapa data yang dibutuhkan adalaha nilai kerusakan struktural dan aset serta data kerugian omzet yang dialami unit usaha.

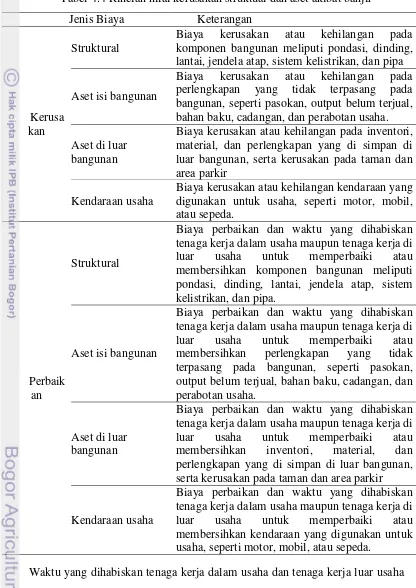

4.4 akan menjelaskan secara rinci data nilai kerusakan struktural dan aset akibat banjir yang ditanyakan kepada responden.

Tabel 4.4 Rincian nilai kerusakan struktual dan aset akibat banjir

Jenis Biaya Keterangan

Kerusa kan

Struktural

Biaya kerusakan atau kehilangan pada komponen bangunan meliputi pondasi, dinding, lantai, jendela atap, sistem kelistrikan, dan pipa

Aset isi bangunan

Biaya kerusakan atau kehilangan pada perlengkapan yang tidak terpasang pada bangunan, seperti pasokan, output belum terjual, bahan baku, cadangan, dan perabotan usaha.

Aset di luar bangunan

Biaya kerusakan atau kehilangan pada inventori, material, dan perlengkapan yang di simpan di luar bangunan, serta kerusakan pada taman dan area parkir

Kendaraan usaha

Biaya kerusakan atau kehilangan kendaraan yang digunakan untuk usaha, seperti motor, mobil, atau sepeda.

Perbaik an

Struktural

Biaya perbaikan dan waktu yang dihabiskan tenaga kerja dalam usaha maupun tenaga kerja di luar usaha untuk memperbaiki atau membersihkan komponen bangunan meliputi pondasi, dinding, lantai, jendela atap, sistem kelistrikan, dan pipa.

Aset isi bangunan

Biaya perbaikan dan waktu yang dihabiskan tenaga kerja dalam usaha maupun tenaga kerja di luar usaha untuk memperbaiki atau membersihkan perlengkapan yang tidak terpasang pada bangunan, seperti pasokan, output belum terjual, bahan baku, cadangan, dan perabotan usaha.

Aset di luar bangunan

Biaya perbaikan dan waktu yang dihabiskan tenaga kerja dalam usaha maupun tenaga kerja di luar usaha untuk memperbaiki atau membersihkan inventori, material, dan perlengkapan yang di simpan di luar bangunan, serta kerusakan pada taman dan area parkir

Kendaraan usaha

Biaya perbaikan dan waktu yang dihabiskan tenaga kerja dalam usaha maupun tenaga kerja di luar usaha untuk memperbaiki atau membersihkan kendaraan yang digunakan untuk usaha, seperti motor, mobil, atau sepeda.

tenaga kerja dihitung berdasarkan Peraturan Gubernur Provinsi DKI Jakarta Nomor 189 Tahun 2012 tentang Upah Minimum Provinsi Tahun 2013 sebesar Rp 2 200 000 per bulan. Biaya tenaga kerja yang digunakan dalam penelitian ini sebesar Rp 75 000 (hasil pembulatan dari Rp 2 200 000 dibagi 30 hari) dengan perhitungan hari orang kerja yaitu delapan jam sehari. Sehingga, perhitungan biaya tenaga kerja dalam penelitian ini adalah jumlah waktu yang dihabiskan tenaga kerja dalam usaha maupun luar usaha dibagi delapan jam kemudian dikalikan dengan Rp 75 000.

Penjumlahan dari biaya kerusakan dan perbaikan struktural, aset, dan kendaraan inilah yang digunakan sebagai data nilai kerusakan struktural dan aset. Nilai kerusakan struktural dan aset yang sudah didapat selanjutnya menjadi variabel dependent pada model Stage Damage Function.

4.4.2.2Cara Menghitung Nilai Kerugian Omzet Akibat Banjir

Data nilai kerugian omzet akibat banjir juga didapat dari hasil wawancara langsung dengan responden. Hal pertama yang dilakukan adalah dengan menanyakan rata-rata omzet perhari yang dimiliki oleh unit usaha. Selanjutnya, responden diminta informasi berapa lama usaha mereka tutup karena banjir yang masih menggenangi bangunan usaha atau tutup karena harus membersihkan banguna dari lumpur. Kerugian omzet merupakan hasil perkalian antara nilai omzet unit usaha per harinya dengan lama usaha tutup.

4.4.2.3Cara Menghitung Nilai Kerugian Total Akibat Banjir

Kerugian total merupakan jumlah kerugian keseluruhan yang dialami unit usaha akibat banjir. Kerugian total merupakan penjumlahan dari nilai kerusakan struktural dan aset dengan nilai kerugian omzet yang didapat dari hasil wawancara. Selanjutnya, nilai kerugian total ini akan menjadi variabel dependent

pada model fungsi kerugian total. 4.4.2.4 Stage Damage Function (SDF)

dikeluarkan terhadap kerusakan struktur bangunan beserta konten, serta biaya tenaga kerja yang dikeluarkan untuk membersihkan atau memperbaiki stuktur bangunan dan konten. Variabel independent merupakan faktor-faktor yang mempengaruhi kerusakan struktural akibat banjir. Variabel independent terdiri variabel exposure indicators dan susceptibility indicators (dijelaskan pada subbab 2.4.2 dan 2.4.3). Variabel yang termasuk exposure indicators adalah variabel durasi dan tinggi genangan air maksimum, sedangkan variabel susceptibility indicators adalah lama usaha berjalan dan jumlah lantai bangunan. Variabel lain yang termasuk dalam fungsi adalah variabel luas bangunan dan total nilai aset. Faktor-faktor tersebut dianalisis melalui metode regresi linear berganda dengan menggunakan tools aplikasi SPSS 17.0. ModelSDF yang digunakan adalah: KRSK = a1 + a2 DRSI + a3 TGAR + a4 LSBG + a5 THUS + a6 TTNA

+ a7 JMLT...(4.2)

estimasi parameter dugaan yang diharapkan berdasarkan hipotesis: a1, a2, a3,a4, a6, a7> 0 ;,a5< 0

Di mana:

KRSK = nilai kerusakan struktural akibat banjir (Rp 000) a0 = intersep

a1...a7 = parameter regresi

DRSI = durasi banjir (jam)

TGAR = tinggi genangan air maksimum (cm) LSBG = luas bangunan usaha (m2)

THUS = lama usaha berjalan (tahun) TTNA = total nilai aset (Rp 000)

JMLT = Jumlah tingkat lantai bangunan

D1= 0, jika bangunan lebih dari satu lantai D1= 1, jika bangunan hanya satu lantai ε = error term

4.4.2.5 Model Fungsi Kerugian Total

Model kerugian total merupakan pengembangan dari SDF. Variabel

struktur bangunan beserta konten, biaya tenaga kerja yang dikeluarkan untuk membersihkan atau memperbaiki stuktur bangunan dan konten, ditambah dengan kerugian omzet yang dialami pelaku usaha karena tidak membuka usaha pada saat banjir. Kerugian omzet yang dialami merupakan hasil perkalian dari jumlah omzet perhari dengan lama hari usaha tutup.

Variabel independent merupakan faktor-faktor yang mempengaruhi kerugian total akibat banjir. Variabel independent terdiri variabel exposure indicators

(durasi dan ketinggian genangan air maksimum), dan susceptibility indocators

(lama usaha berjalan). Variabel lain yang termasuk dalam fungsi adalah variabel luas bangunan dan omzet. Model yang dibentuk adalah sebagai berikut:

KRGN = a1 + a2 DRSI + a3 TGAR + a4 LSBG + a5 THUS + a6 OMST....(4.3)

estimasi parameter dugaan yang diharapkan berdasarkan hipotesis: a1, a2, a3,a4, a6> 0 ;,a5< 0

Di mana:

KRSK = nilai kerugian total (Rp 000) a0 = intersep

a1...a7 = parameter regresi

DRSI = durasi banjir (jam)

TGAR = tinggi genangan air maksimum (Cm) LSBG = luas bangunan usaha (m2)

THUS = lama usaha berjalan (tahun) OMST= nilai omzet per hari (Rp 000) ε = error term

4.4.2.6 Evaluasi Model

4.4.3 Prediksi Penurunan Kerugian Setelah Normalisasi S. Pesanggrahan Setelah diketahui perhitungan kerugian total, perhitungan terhadaap penurunan kerugian banjir setelah normalisasi dapat dilakukan, dengan asumsi program tersebut dapat berjalan dengan lancar. Hal pertama yang dilakukan adalah mengukur kerugian total berdasarkan model yang sudah didapat. Selanjutnya, menghitung kerugian total dengan memasukkan nilai rata-rata tiap variabel ke dalam model. Penghitungan penurunan kerugian dilakukan dengan dua skenario. Pertama, program normalisasi dapat menurunkan rata-rata ketinggian air maksimum sebesar 72.72% dari sebelumnya. Kedua, program normalisasi dapat menurunkan rata-rata durasi sebesar 96.84% dari sebelumnya. 4.4.4 Analisis Kerentanan Banjir

Analisis kerentanan banjir dilakukan untuk mengetahui apakah suatu elemen mengalami risiko kerugian banjir atau tidak. Hal yang dilakukan untuk menganlisis kerentanan banjir adalah dengan menentukan terlebih dahulu hal yang menjadi elemen yang berisiko, exposure indicators dan susceptibility indicators (Messner dan Meyer 2004). Selanjutnya, analisis dapat dilakukan dengan membangun Stage Damage Curve (SDC).

SDC dibangun berdasarkan hubungan antara elemen yang berisiko dengan

exposure indicators dan susceptibility indicators. SDC merupakan kurva hasil regresi model kerugian total. Data yang diregresikan merupakan data simulasi dari

exposure indicators dan susceptibility indicators.

4.5 Hipotesis

Penelitian ini akan menguji beberapa hipotesa, yaitu:

1. Pelaku usaha yang menyadari lokasi usahanya berada di wilayah rawan banjir diduga memiliki keinginan untuk melakukan mitigasi banjir secara privat dan memiliki persepsi upaya penanggulangan banjir dari pemerintah penting. 2. Faktor kedalaman genangan, durasi banjir, luas bangunan, dan total nilai aset,

diduga berpengaruh positif terhadap nilai kerusakan struktural akibat banjir. Selanjutnya, lamanya usaha berjalan diduga berpengaruh negatif terhadap nilai kerusakan struktural akibat banjir.

struktural dan kerugian omset akibat banjir. Selanjutnya, lamanya usaha berjalan diduga berpengaruh negatif terhadap total nilai kerusakan struktural dan kerugian terhadap penerimaan akibat banjir.

Faktor-faktor yang mempengaruhi nilai kerusakan akan dijadikan variabel

V. GAMBARAN UMUM PENELITIAN

5.1 Keadaan Umum Lokasi Penelitian

Penelitian ini dilakukan pada dua lokasi kelurahan yaitu Kedoya Selatan dan Rawa Buaya. Kelurahan Kedoya Selatan memiliki luas wilayah sebesar 228.42 Ha dengan jumlah penduduk sebanyak 34.381 jiwa. Kelurahan ini terdiri dari limaRW dan 73 RT. Batas-batas wilayah kelurahan ini yaituKelurahan Kedoya Utara di sebelah utara, Kelurahan Duri Kepa di sebelah timur. Kelurahan Kebon Jeruk di sebelah barat dan sebelah Kelurahan Kembangan Selatan di sebelah selatan. Kawasan rawan banjir di keluarahan ini adalah RW 3, 4 dan 5. Kawasan ini rawan banjir karena letaknya yang berada di sekitar S. Pesanggrahan. Kelurahan ini juga menjadi wilayah yang menjadi target normalisasi S. Pesanggrahan.

Kelurahan Rawa Buaya memiliki luas wilayah sebesar 467 Ha dengan jumlah penduduk sebanyak 26.323 jiwa. Kelurahan ini memiliki 12 RW dan 138 RT. Kelurahan Rawa Buaya berbatasan dengan Kelurahan Cengkareng Timur di sebelah utara, Kelurahan Duri Kosambi di sebelah barat, dan Kelurahan Kembangan Utara di sebelah timur dan selatan. Tercatat bahwa RW 6, 11 dan 12 merupakan wilayah rawan banjir yang dimiliki Kelurahan Rawa Buaya. Lokasi RW tersebut berada di ujung S. Pesanggrahan yang berdekatan dengan Cengkareng Drain dan S. Angke. Lokasi penelitian secara jelas dapat dilihat Lampiran 1.

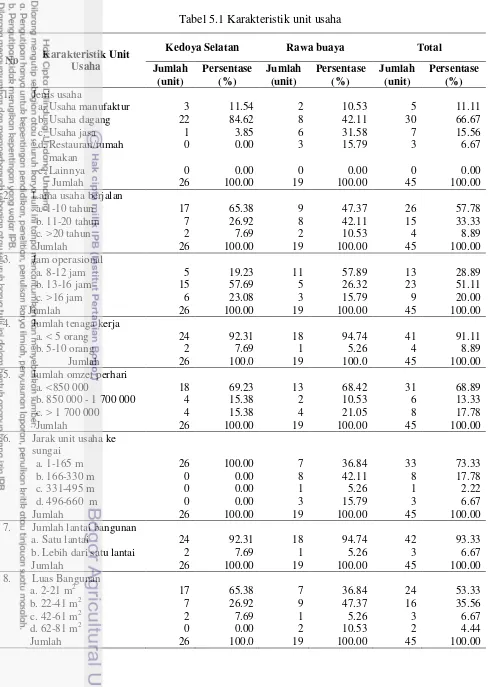

5.2 Karakteristik Unit Usaha

Tabel 5.1 Karakteristik unit usaha

No Karakteristik Unit Usaha

Kedoya Selatan Rawa buaya Total

Jumlah 2. Lama usaha berjalan

a.1-10 tahun 4. Jumlah tenaga kerja

a.< 5 orang 5. Jumlah omzet perhari

a.<850 000 7. Jumlah lantai bangunan

a.Satu lantai

Tabel 5.1 menunjukkan karakteristik responden unit usaha secara keseluruhan dan terbagi sesuai lokasi kelurahan. Berdasarkan data tabel, sebagian besar responden merupakan unit usaha dalam bentuk dagang seperti toko sembako, warung, toko bangunan, optik, dan lain sebagainya. Padatnya pemukiman di wilayah Kedoya Selatan dan Rawa Buaya, menyebabkan banyaknya usaha dagang yang menyediakan kebutuhan sehari-hari untuk rumah tangga. Saat banjir terjadi, banyak juga usaha dagang yang mengalami kerugian, karena barang dagangan mereka yang hanyut dan harus tutup usaha dalam beberapa hari. Jika dibandingkan sebaran jenis usaha antara Kedoya Selatan dan Rawa Buaya, terlihat bahwa sebaran jenis usaha di Rawa Buaya lebih heterogen dibandingkan dengan Kedoya Selatan.

Sebanyak 57.78% unit usaha pada kedua kelurahan masih menjalankan usaha kurang dari sepuluh tahun. Berdasarkan lokasi, responden di Rawa Buaya hampir memiliki proporsi yang sama antara kelompok unit usaha yang sudah berjalan di bawah 10 tahun dan di atas 10 tahun.

Secara keseluruhan dapat juga dilihat bahwa responden paling banyak merupakan unit usaha yang tergolong dalam kelompok memiliki omzet kurang dari Rp 850 000. Hal ini menunjukkan bahwa sebagian responden berasal dari unit usaha mikro.

Berdasarkan jarak lokasi usaha dengan sungai, secara keseluruhan tiap golongan memiliki proporsi yang hampir sama. Jika dilihat berdasarkan letak lokasi usaha, unit usaha yang berada di Kedoya Selatan 100% unit usaha berada pada golongan jarak 1-165 m. Sebaliknya, di Rawa Buaya sebanyak 42.11% unit usaha berjarak 166-330 m dari sungai.

VI. HASIL DAN PEMBAHASAN

6.1 Persepsi Pelaku Usaha terhadap Risiko Bahaya Banjir Sungai Kerugian akibat banjir S. Pesanggrahan yang dialami pelaku usaha di Kelurahan Kedoya Selatan dan Rawa Buaya tidak lepas dari persepsi mereka terhadap risiko bahaya banjir sungai. Persepsi terhadap risiko bahaya banjir umumnya akan berkaitan terhadap perilaku unit usaha dalam mencegah kerugian yang mungkin dialami.

Tabel 6.1. Rata-rata nilai persepsi

Berdasarkan Tabel 6.1, rata-rata pelaku usaha memiliki persepsi bahwa di lokasi usaha mereka sangat mungkin terjadi banjir. Hal ini dibuktikan dengan angka rata-rata persepsi pelaku usaha yang diperoleh sebesar 6.0. Hal ini juga menunjukkan bahwa pelaku usaha yakin peluang terjadinya banjir di lokasi usaha mereka besar.

Umumnya, individu yang menyadari lokasi tempat usahanya rawan banjir akan mengetahui konsekuensi yang akan dihadapi, seperti kerugian omzet atau kerusakan barang. Data Tabel 6.1 menunjukkan rata-rata persepsi pelaku usaha sebesar 5.89, atau dapat dikatakan bahwa secara keseluruhan pelaku usaha memiliki persepsi bahwa lokasi usaha mereka sangat mungkin memiliki konsekuensi akibat banjir di kemudian hari. Di sisi lain, masih terdapat beberapa pelaku usaha yang tidak memiliki persepsi sama. Hal ini disebabkan pelaku usaha tersebut sudah yakin tidak akan ada konsekuensi yang dialami karena upaya pencegahan yang sudah dilakukan sebelumnya dan pengalaman yang dimiliki dalam menghadapi banjir.

Sedikit berbeda dengan survei dua persepsi sebelumnya, persepsi terhadap keinginan dalam melakukan upaya mitigasi banjir menunjukkan nilai rata-rata

Persepsi

Rata-rata

Std.

Deviasi N

Peluang terjadinya banjir (PPTB) 6.00 1.13 45

sebesar 4.27. Artinya, secara keseluruhan pelaku usaha memiliki persepsi netral dalam keinginan melakukan upaya pencegahan atau mitigasi secara privat, seperti meninggikan lantai bangunan, menambah lantai bangunan, atau pindah lokasi bisnis.

Nilai rata-rata PKMB yang tidak sebesar PPTB dan PKBD umumnya disebabkan oleh beberapa hal. Alasan pertama adalah, keadaan ekonomi yang menjadikan upaya melakukan mitigasi bukan sebagai kebutuhan primer. Antisipasi yang dilakukan oleh mereka hanyalah persiapan menyelamatkan barang saat ada pemberitahuan peringatan banjir. Alasan kedua adalah terdapat beberapa responden yang sudah melakukan upaya mitigasi sebelumnya. Alasan ketiga adalah terdapat beberapa pelaku usaha memiliki bangunan usaha dengan status sewa, sehingga mereka tidak berkeinginan merenovasi bangunan untuk mengurangi risiko banjir.

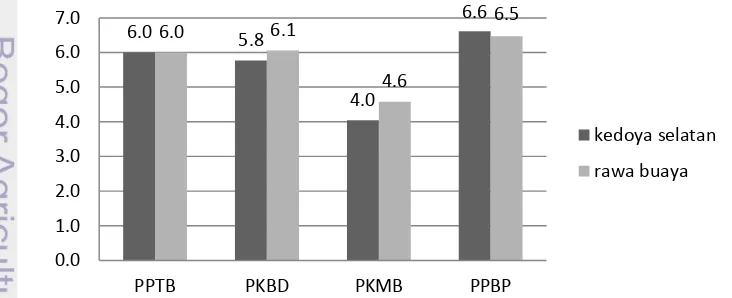

Survei selanjutnya mengenai persepsi pelaku usaha terhadap kebutuhan akan upaya penanggulangan banjir dari pemerintah. Rata-rata nilai persepsi yang didapat sebesar 6.56. Secara keseluruhan, dapat dikatakan pelaku usaha berpersepsi bahwa upaya penanggulangan banjir yang dilakukan oleh pemerintah sangat penting. Dapat disimpulkan pula, secara keseluruhan pelaku usaha menyadari pentingnya peran pemerintah dalam menyelesaikan banjir.

Jika dilihat lebih spesifik berdasarkan masing-masing kelurahan, terdapat sedikit perbedaan pada PKMB dan PPBD. Gambar 6.1 menjelaskan hasil persepsi berdasarkan masing-masing kelurahan. Sebaran frekuensi persepsi dapat dilihat pada Lampiran 2.

Gambar 6.1 Rata-rata Persepsi Berdasarkan Masing-masing Kelurahan

Gambar 6.1 menunjukkan bahwa PKMB Kedoya selatan lebih rendah dibandingkan dengan Rawa Buaya. Di sisi lain PPBP Kedoya Selatan Lebih tinggi dibandingkan dengan Rawa Buaya. Secara keseluruhan, kedua kelurahan tersebut memiliki PKMB yang lebih kecil dibandingkan dengan PPBP. Hal ini mengindikasikan bahwa pelaku usaha di kedua kelurahan tersebut cenderung lebih mengharapkan upaya penanggulangan banjir dari pemerintah dibandingkan dengan melakukan upaya mitigasi sendiri.

Bubeck et al (2012) menyatakan bahwa, umumnya persepsi terhadap risiko banjir akan mengendalikan motivasi untuk melakukan upaya mitigasi secara privat maupun kebutuhan terhadap upaya penanggulangan banjir dari pemerintah. Hubungan persepsi tersebut dapat dilihat dari analisis korelasi Spearman pada Tabel 6.2

Tabel 6.2. Hasil analisis korelasi spearman PPTB PKBD PKMB PPBP Spearman's

rho

PPTB 1.00

PKBD 0.42** 1.00

PKMB 0.11 0.39** 1.000

PPBP 0.09 0.10 -0.17 1.000

**korelasi signifikan pada taraf nyata 0.05 (2-tailed)

Berdasarkan Tabel 6.2, terdapat korelasi positif yang nyata antara persepsi terhadap peluang terjadinya banjir (PPTB) dengan persepsi terhadap konsekuensi banjir yang akan datang (PKBD). Hal ini terjadi karena umumnya pelaku usaha memang memiliki kesadaran bahwa area lokasi usaha mereka rawan banjir, dan pasti akan mengalami kejadian banjir lagi di masa mendatang. Kebanyakan pelaku usaha juga sadar jika suatu saat banjir datang, mereka pasti akan memiliki konsekuensi seperti kerugian secara struktural ataupun penurunan omzet. Di sisi lain, terdapat juga beberapa responden yang sudah terbiasa dengan antisipasi dalam menghadapi banjir, sehingga mereka yakin bahwa konsekuensi yang akan mereka alami tidak akan terlalu buruk.

Hanya saja, tidak semua pelaku usaha memiliki tingkat keinginan yang sama dikarenakan perbedaan kemampuan ekonomi dalam membangun upaya mitigasi banjir, status sewa pada bangunan yang digunakan untuk usaha, atau karena pelaku usaha tersebut sudah melakukan mitigasi sebelumnya. Keinginan individu dalam melakukan mitigasi terhadap bahaya banjir umumnya akan berkurang apabila individu tersebut telah melakukan upaya mitigasi jauh hari sebelumnya (Bubeck et al 2012).

6.2 Estimasi Nilai Ekonomi Kerusakan dan Kerugian Langsung Unit Usaha Akibat Banjir Sungai Pesanggrahan

Berdasarkan hasil pengumpulan data melalui wawancara, didapat estimasi nilai ekonomi kerusakan dan kerugian langsung unit usaha akibat banjir sungai pada Kelurahan Kedoya Selatan dan Rawa Buaya. Estimasi tersebut terdiri dari nilai kerusakan struktural dan aset serta kerugian omzet. Penjumlahan dari nilai kerusakan struktural dan aset dengan kerugian omzet selanjutnya disebut kerugian total unit usaha akibat banjir. Tabel 6.3 akan menjelaskan secara rinci mengenai hasil pengumpulan data estimasi kerugian total.

Tabel 6.3 Hasil pengumpulan data estimasi kerugian total akibat banjir

Estimasi Kerusakan dan Kerugian

Sampel Responden

Rata-rata per unit

usaha

Populasi

Persentase

a b = c = b x 97

Kerusakan struktural dan aset (Rp) 121 572 127 2 701 603 262 055 491 48% Kerugian omzet (Rp) 131 618 550 2 924 857 283 711 129 52% Kerugian total (Rp) 253 190 677 5 626 460 545 766 620 100%

a

n =jumlah sampel = 45 responden

Berdasarkan hasil pengumpulan data yang sama, estimasi kerugian total dilihat berdasarkan pembagian skala usaha, yaitu mikro dan kecil. Tabel 6.4 akan menjelaskan hasil estimasi kerugian total berdasarkan pembagian skala usaha.

Tabel 6.4 Estimasi kerugian total berdasarkan skala unit usaha

Pada Tabel 6.4, dapat dilihat bahwa jumlah sampel unit usaha mikro berjumlah 31 dan unit usaha kecil berjumlah 14 orang. Berdasarkan proporsi, diasumsikan jumlah populasi unit usaha mikro sebanyak 67 dan usaha kecil sebanyak 30. Hasil perhitungan menunjukkan bahwa unit usaha skala kecil memiliki kerugian total yang lebih besar dibandingkan dengan unit usaha skala mikro.

Nilai ekonomi kerusakan akibat banjir sungai di Kelurahan Kedoya Selatan dan Rawa Buaya selanjutnya juga diestimasi dengan menggunakan dua model. Model pertama merupakan model fungsi kerusakan struktural dan model kedua adalah model fungsi kerugian total.

6.2.1 Stage Damage Function (SDF)

Model SDF yang digunakan untuk melihat hubungan antara variabel

dependent yaitu total nilai kerusakan struktural dan aset (KRSK) dengan beberapa faktor yang akan menjadi variabel independent dari model. Persamaan model yang didapat yaitu:

KRSK = - 4 561.50 + 26.00 TGAR + 12.42 DRSI + 75.73 LSBG – 64.80 THUS + 0.01 TTNA + 2 843.42 JMLT+ ε...(6.1)

Hasil olah data menunjukkan model SDF memiliki koefisien determinasi yang telah disesuaikan (R2 adjusted) sebesar 42%. Dapat diartikan bahwa keragaman yang dapat dijelaskan oleh variabel independent dalam model adalah sebesar 42%, sedangkan sisanya dijelaskan oleh faktor-faktor lain di luar model.