ANALISIS KINERJA KOPERASI UNIT DESA (KUD)

BATU

SKRIPSI

Oleh :

Yessi Bella Anggraini Nim : 201110160311181

UNIVERSITAS MUHAMMADIYAH MALANG

FAKULTAS EKONOMI DAN BISNIS

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT. yang telah melimpahkan rahmat serta hidayat-Nya sehingga penulis dapat menyelesaikan skripsi ini tepat pada waktunya.

Skripsi yang berjudul “ Analisis Kinerja Keuangan pada Koperasi Unit

Desa (KUD) Batu” disusun untuk memenuhi serta melengkapi syarat memperoleh gelar Kesarjanaan di bidang Ekonomi, program studi Manajemen pada Universitas Muhammadiyah Malang.

Dalam penyusunan skripsi ini penulis berusaha memberi sebaik mungkin namun demikian, penulis menyadari akan kemampuan dan keterbatasan pengetahuan serta pengalaman penulis. Skripsi ini tidak akan terselesaikan tanpa adanya bantuan serta dukungan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada :

1. Dr. H. Nazaruddin Malik, M.Si, selaku Dekan Fakultas Ekonomi Universitas Muhammadiyah Malang.

2. Dr. H. Marsudi, MSi, selaku Ketua Jurusan Manajemen Universitas Muhammadiyah Malang.

3. Dra. Dewi Nurjanah, MM, AFP selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktuya untuk mengoreksi serta memberikan petunjuk yang sangat bermanfaat guna penyusunan skripsi ini.

4. Drs. Wiyono, MM selaku Dosen Pembimbing Pendamping yang penuh kesabaran telah memberikan bimbingan serta petunjuk hingga selesainya penulisan skripsi ini.

5. Bapak dan Ibu Dosen program S1 Fakultas Ekonomi Universitas Muhammadiyah Malang yang telah mendidik dan membekali ilmu pengetahuan.

6. Orang Tua saya, Bapak Jhonsri dan Ibu Suparti yang memberikan perhatian dan kasih sayang serta dukungan luar biasa.

7. Keluarga besar saya atas motivasi dan nasihat-nasihat yang berharga.

8. Calon suami saya, Erdian Satya Nugraha, ST, yang selalu bisa menjadi motivator.

9. Sahabat saya, Aji Suprayoga, Alfina Umi Fauziyah, Sella Prabudi, Denny Setia, Shintya Ramadhani, Faiqotul Hima yang selalu memberikan semangat. 10.Semua pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu terselesaikannya skripsi ini baik materiil maupun spirituil.

Akhirnya segala amal baik yang telah mereka berikan kepada penulis semoga mendapat balasan dari Allah SWT. Penulis menyadari bahwa dalam penulisan skripsi ini masih jauh dari sempurna. Oleh karena itu segala kritik dan

saran yang sifatnya membangun akan menyempurnakan penulisan skripsi ini serta bermanfaat bagi penulis, pembaca, dan bagi peneliti selanjutnya.

Wassalamualaikum Wr. Wb.

Malang, Februari 2016

Penulis

Yessi Bella Anggraini 201110160311181

DAFTAR ISI

ABSTRAK ... i

KATA PENGANTAR... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Batasan Penelitian ... 8

D. Tujuan dan Kegunaan Penelitian... 9

II. TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 11

B. Landasan Teori ... 12

C. Kerangka Pikir ... 29

III. METODE PENELITIAN

A. Lokasi Penelitian ... 30

B. Jenis Penelitian ... 30

C. Teknik Pengumpulan Data... 30

D. Jenis dan Sumber Data ... 30

E. Variabel Penelitian ... 31

F. Teknik Analisis Data ... 34

G. Ukuran/ Kriteria ... 36

IV. HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan ... 38

B. Analisis Data ... 50

C. Pembahasan Hasil Penelitian ... 62

BAB V. SIMPULAN DAN SARAN A. Simpulan... 66

B. Saran... 67

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel 1.1 Jumlah Produksi dan Pendapatan Penjualan Susu Sapi Perah di KUD

Batu ... 6

Tabel 4.1 Wilayah Kerja KUD “BATU” ... 44

Tabel 4.2 Aktiva Lancar... 46

Tabel 4.3 Utang Lancar... 47

Tabel 4.4 Total Utang ... 47

Tabel 4.5 Current Ratio ... 48

Tabel 4.6 Debt to Assets Ratio ... 49

Tabel 4.7 Working Capital Turnover ... 49

Tabel 4.8 Return On Invesment / ROI ... 50

Tabel 4.9 Customer Retention ... 51

Tabel 4.10 Inovasi ... 52

Tabel 4.11 Yield Rate ... 53

Tabel 4.12 Iddle Capacity ... 53

Tabel 4.13 Employee Productivity ... 54

Tabel 4.14 Absenteism ... 55

DAFTAR LAMPIRAN

Lampiran

1. Stuktur Organisasi KUD "BATU

2. Laporan Keuangan KUD "BATU Tahun 2012-2014

3. Hasil Perhitungan Rasio Keuangan

DAFTAR PUSTAKA

Gaspersz, Vincent., Sistem Manajemen Kinerja Terintegrasi Balanced Scorecard Dengan Six Sigma Untuk Organisasi Bisnis dan Pemerintah, PT Gramedia Pustaka Utama, Jakarta, 2005

International Labour Office, Penelitian Kinerja dan Pengukuran Kerja, Erlangga, Jakarta, 1983.

Iskandar, H.M., Dinamika Gerakan Koperasi Indonesia, PT.Wahana Semesta Intermedia, Jakarta Selatan, 2008.

Kaplan, R.S. and D.P Norton, Balanced Scorecard : Menerapkan Strategi Menjadi Aksi, Erlangga, Jakarta, 2000.

Kartasapoetra, G., Bambang, S dan Setiady.,Koperasi Indonesia yang Berdasarkan Pancasila & UUD 1945, PT Rineka Cipta, Jakarta, 2001.

Koperasi Unit Desa “Bebarengan Anggayuh Tentreme Urip”, Laporan Pertanggungjawaban Pengurus Dan Laporan Pengawas Tahun Buku 2013, Batu, 2013

Koperasi Unit Desa “Bebarengan Anggayuh Tentreme Urip”, Laporan Pertanggungjawaban Pengurus Dan Laporan Pengawas Tahun Buku 2014, Batu, 2014

Sanusi, Anwar. 2011.Metodelogi Penelitian Bisnis. Jilid 1. Jakarta:Salemba Empat.

Syariati, Dian., Rosalina, Kristin., Rahmi Narulita dan Iqbal Syaiful., Balanced Scorecard : Pedoman Praktis pada Industri Manufaktur, Universitas Brawijaya Press (UB Press), Malang,2009.

Undang – Undang Republik Indonesia Nomor : 25 TAHUN 1992 TENTANG Perkoperasian

Yuwono, Sony., Sukarno, Edy., dan Ichsan, Muhammad., Petunjuk Praktis Penyusunan Balanced Scorecard : Menuju Organisasi Yang Berfokus Pada Strategi, PT Gramedia Pustaka Utama, Jakarta, 2007.

1

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara yang kaya akan sumber daya alam. Dimana sebagai negara agraris, memiliki letak geografis serta iklim yang sangat mendukung berkembangnya sektor pertanian dan peternakan. Kekayaan sumber daya alam yang ada, sudah seharusnya Indonesia berdiri sebagai negara swasembada pangan, tetapi seiring dengan pertambahan penduduk dan perkembangan ekonomi justru mendorong peningkatan impor beberapa komoditas pangan baik di sektor pertanian maupun beberapa sektor lainnya. Kebutuhan akan protein hewani dan beberapa komoditas ternak yang semakin meningkat, menuntut adanya peningkatan kuantitas maupun kualitas produksi sektor peternakan.

Pengembangan sektor peternakan dari peternakan rakyat menjadi industri peternakan yang kreatif dan inovatif yang didukung teknologi tepat guna adalah salah satu solusi yang terbaik. Efektivitas kinerja dari industri peternakan akan mempengaruhi peningkatan kualitas dan kuantitas hasil produksi peternakan lokal, sehingga diharapkan mampu untuk memenuhi kebutuhan lokal dalam negeri dan mendorong Indonesia menjadi negara swasembada pangan, khususnya produk susu dalam negeri.

2

3

Metode kinerja yang selama ini banyak digunakan adalah pengukuran tradisional, yang hanya menekankan pada aspek finansial saja dan dianggap tidak mampu mencerminkan kinerja perusahaan yang sebenarnya. Metode pengukuran yang dianggap tepat dan mengukur kinerja secara menyeluruh adalah dengan balance scorecard. Balance Scorecard merupakan sebuah metode pengukuran kinerja yang diperkenalkan oleh Robert S. Kaplan (2000:45) sebagai metode pengukuran kinerja yang komperhensif yang tersusun dalam 4 perspektif.

Terdapat 4 perspektif dalam balanced scorecard, perspektif keuangan, perspektif pelanggan, perspektif bisnis internal, perspektif pembelajaran dan pertumbuhan. Keempat perspektif diatas dianggap mampu mencerminkan kinerja perusahaan yang sebenarnya karena dapat menggambarkan perusahaan baik dari keuangan maupun non keuangan. Pendekatan balanced scorecard ditujukan untuk menyediakan suatu rumusan jelas mengenai apa yang harus diukur perusahaan untuk menyeimbangkan perspektif dalam pelaksanaan dan pengendalian rencana-rencana strategis.

4

perspektif customer yang akan mendorong kinerja keuangan perusahaan secara keseluruhan sehingga terjadi pelipatgandaan kinerja perusahaan.

Pengukuran kinerja perusahaan dengan menggunakan Balanced Scorecard juga menyediakan tujuan-tujuan strategis organisasi kedalam seperangkat tolak ukur kinerja yang saling berhubungan. Metode pengukuran kinerja ini yang tidak hanya berfokus pada kinerja keuangan saja, tetapi juga kinerja non keuangan. Aspek non keuangan mendapat perhatian yang cukup serius karena pada dasarnya peningkatan kinerja keuangan bersumber dari aspek non keuangan, sehingga apabila perusahaan akan melakukan peningkatan kinerja maka fokus perhatian perusahaan akan ditujukan kepada peningkatan kinerja non keuangan, karena dari situlah sumber asal mula keuangan diperoleh. Balanced Scorecard memberikan suatu kerangka kerja bagi pihak manajemen untuk menerjemahkan misi dan strategi organisasi kedalam tujuan – tujuan dan ukuran-ukuran yang dapat dilihat dari empat perspektif.

5

serta meningkatkan pemerataan pendapatan masyarakat khususnya di pedesaan.

Pada awalnya peranan koperasi hanya sebatas penampungan dan pemasaran susu dari peternak ke Indeks Pengelolaan Susu (IPS). Hal ini dikarenakan adanya persyaratan jumlah minimal setiap penyetoran susu yang tidak mungkin dipenuhi oleh peternak perorangan. Seiring berjalannya waktu peranan koperasi semakin luas. Koperasi membantu peternak dalam penyediaan dan pendistribusian sarana produksi, sarana pemasaran, kesehatan hewan, dan lain sebagainya. Koperasi sebagai mediator antara peternak dan IPS, sangat menentukan posisi tawar peternak dalam menentukan jumlah penjualan susu, waktu penjualan dan harga yang diterima oleh peternak.

Sebagai salah satu sentra industri susu di Jawa Timur, Kota Batu memiliki koperasi yang menaungi dan mewadahi para peternak sapi perah di wilayah Kota Batu. Koperasi Unit Desa Batu didirikan pada tanggal 20 Oktober 1972 dengan berstatus Badan Usaha Unit Desa (BUUD). Kemudian seiring munculnya Inpres No. 2 tahun 1978, tentang Pembentukan Koperasi Unit Desa (KUD), berubah status menjadi KUD Batu, dengan Badan Hukum No. 518/03-PAD/422-402/2004.

6

pembayaran rekening listrik, pengembangan pertanian, budidaya lebah dan usaha ritel atau swalayan. Beragamnya usaha yang dimiliki KUD Batu diharapkan mampu meningkatkan kesejahteraan anggotanya pada khususnya dan mayarakat kota Batu pada umumnya serta membuka lapangan pekerjaan baru.

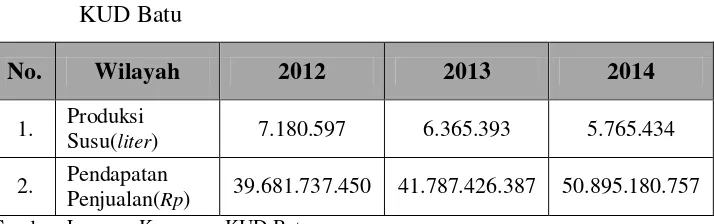

Tabel 1.1 Jumlah Produksi dan Pendapatan Penjualan Susu Sapi Perah di KUD Batu

No. Wilayah 2012 2013 2014

1. Produksi

Susu(liter) 7.180.597 6.365.393 5.765.434

2. Pendapatan

Penjualan(Rp) 39.681.737.450 41.787.426.387 50.895.180.757

Sumber :Laporan Keuangan KUD Batu

Pada tabel 1.1 jumlah produksi susu sapi perah dari tahun 2012 hingga tahun 2014 mengalami penurunan yang signifikan. Ada berbagai faktor yang mempengaruhi penurunan produksi susu sapi perah di wilayah kerja KUD Batu antara lain, populasi ternak yang semakin berkurang dari tahun ketahun, pemenuhan kebutuhan pakan ternak yang semakin berkurang, dan penggunaan teknologi tepat guna yang kurang maksimal merupakan beberapa faktor yang mempengaruhi berkurangnya kuantitas produksi susu sapi perah. Sementara jumlah pendapatan penjualan produk susu di KUD Batu dari tahun 2012 hingga tahun 2014 mengalami peningkatan.

7

dampak yang kurang baik terhadap upaya koperasi untuk memaksimalkan hasil atau pendapatan. Berkurangnya jumlah produksi juga memberikan gambaran mengenai kurangnya upaya koperasi untuk melakukan inovasi produk sehingga kebutuhan konsumen akan produk belum sepenuhnya dapat terpenuhi. Selama ini bentuk inovasi produk yang dilakukan yaitu hanya mengenai rasa dan inovasi ini tidak mengalami perubahan selama empat tahun terakhir sehingga timbul kejenuhan konsumen atas produk yang ditawarkan. Kondisi ini menjadi salah satu pemicu adanya penurunan jumlah produksi.

Permasalahan mengenai jumlah produksi tersebut lebih dikarenakan dengan adanya penurunan jumlah permintaan produk dipasar, hal ini ditunjukkan dari hasil wawancara yang dilakukan kepada Bapak H. Ismail Hasan selaku ketua koperasi yang mengatakan bahwa selama ini terdapat permasalahan terkait dengan aktivitas produksi dimana terjadi pengembalian susu disetiap pengiriman. Apabila dikaitkan dengan jumlah pendapatan dapat diketahui bahwa pada tahun 2012 sampai 2014 menunjukkan adanya peningkatan harga jual produk yang menyebabkan terjadinya peningkatan jumlah pendapatan.

8

yang lebih komprehensif diharapkan dapat menjadi pilihan terbaik bagi KUD Batu dalam menghadapi persaingan bisnis yang semakin kompleks.

Pengukuran kinerja menggunakan ratio keuangan, yang dilakukan oleh KUD Batu pada kurun waktu tiga tahun terakhir didapatkan hasil kinerja keuangan yang menurun. Hasil penilaian atau pengukuran kinerja yang dilakukan oleh KUD Batu tidak bisa mencerminkan kinerja KUD yang sesungguhnya, karena hanya diukur dari aspek finansial saja. Pengukuran kinerja dengan menggunakan balanced scorecard, maka kinerja KUD Batu dapat diukur secara menyeluruh dengan menggunakan empat perspektif, yaitu perspektif keuangan, perspektif customer, perspektif bisnis internal, dan perspektif pertumbuhan dan pembelajaran.

Pengukuran empat perspektif pada balanced scorecard tersebut, diharapkan akan diketahui hasil kinerja KUD Batu yang bisa dijadikan dasar perumusan perencanaan strategi KUD Batu di masa yang akan datang. Berdasarkan latar belakang di atas, penulis tertarik untuk melakukan penelitian terhadap KUD Batu dengan menerapkan metode balance scorecard untuk mengukur kinerja KUD Batu dengan judul, “Analisis Kinerja Koperasi Unit Desa (KUD) Batu”.

B. Rumusan Penelitian

9

C. Batasan Penelitian

Batasan penelitian diperlukan dalam penelitian ini agar tidak menyimpang dari tujuan. Maka peneliti melakukan batasan yaitu

1. Data perusahaan yang digunakan berdasarkan laporan keuangan Koperasi Unit Pengolahan Susu KUD Batu selama 3 tahun terakhir yaitu pada tahun 2012, 2013, 2014.

2. Penelitian diukur dengan menggunakan kriteria pengukuran dengan melibatkan empat perspektif kinerja konsep balanced scorecard, yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, perspektif pembelajaran dan pertumbuhan.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan penelitian

Sesuai dengan permasalahan yang dirumuskan, tujuan yang ingin dicapai dalam penelitian ini adalah untuk menganalisis kinerja Unit Pengolahan Susu KUD BATU di Tahun 2012 – 2014.

2. Kegunaan penelitian

a. Bagi Manajemen KUD BATU

10

b. Bagi Pemerintah Kota Batu (PEMKOT)

Diharapkan hasil penelitian ini dapat dijadikan dasar dalam penetapan kebijakan terkait dengan pengelolaan koperasi susu di Kota Batu.

c. Bagi Peneliti Selanjutnya