i

PENGARUH

GROWTH OPPORTUNITY,

PROFITABILITAS,RISIKO BISNIS

,

PAJAK

, ASSET

TANGIBILITY,

LIKUIDITASTERHADAP STRUKTUR

MODAL BANK SYARIAH

(Di Bank Umum Syariah tahun 2013-2017)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh : YUNNA YURACHMA

NIM 21314047

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO

“Maka sesungguhnya bersama kesulitan ada kemudahan,

Sesungguhnya bersama kesulitan ada kemudahan Maka apabila engkau telah selesai (dari sesuatu urusan),

tetaplah bekerja keras (untuk urusan yang lain), dan hanya kepada Tuhanmulah engkau berharap”

(QS. Al-Insyirah, 5-8)

“Sabar Bukan Tentang Berapa Lama Kau Bisa Menunggu. Melainkan Tentang Bagaimana Perilakumu Saat Menunggu” Anomim

vii

HALAMAN PERSEMBAHAN

Alhamdulillah, skripsi ini selesai atas ridho-Nya Sang Maha Kuasa Allah SWT, dan saya persembahkan kepada:

Ibu saya Tri Iswidarti yang saya sayangi, saya cintai dan saya hormati, terimakasih atas doa dan dorongan semangat nya selama ini, sehingga saya bisa menyelesaikan skripsi ini dengan lancar.

Ayah saya Soepa’at yang saya sayangi, saya cintai, dan saya hormati, terimakasih atas semua yang telah Ayah berikan kepada saya berupa doa maupun materiil. Semoga saya bisa membuat Ayah bahagia. Amin

Keluarga Besar Bani Amat Sarju yang telah memberikan saya semangat berupa moril maupun materiil.

Teman, Sahabat sekaligus Saudara ku yang terbaik Khoerul Roziqin, Ari Susilaningtyas, Arin Nur safaah, Sriyatun, Kakak Ayuk (ASRL), Dek Aini Alfeani, Mbak Puji Rahayu, Dek Dian Retno, Mbak Hanna Wijayanti dan Windi Lestiyanti yang memberikan semangat selalu kepada saya sehingga saya bisa menyelesaikan skripsi ini dengan lancar. Terimakasih banyak saya ucapkan. Seluruh Adik – adik asuhku OPAK tahun 2016, terimakasih atas semangat yang telah kalian berikan kepada saya.

Teman-teman seperjuangan saya angkatan 2014 Perbankan syariah S1 Fakultas Ekonomi Bisnis Islam.

viii

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada junjungan Nabi Agung Muhammad SAW, Nabi akhir zaman yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar strata satu (S1) dalam Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terima kasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd., selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, S.E. M.Si., selaku Ketua Jurusan Perbankan Syariah S1.

4. Bapak Taufikur Rahman S.E M.Si., selaku Dosen Pembimbing yang telah bersedia meluangka waktu, tenaga dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

ix

6. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga yang telah membekali berbagi ilmu pengetahuan, sehingga penulis

mampu menyelesaikan skripsi ini.

7. Kedua orang tua tercinta (Bapak Soepaat dan Ibu Tri Iswidarti), keluarga besar yang telah memberikan dorongan moriil, spiritual maupun materiil serta doa

restunya dalam penyusunan penelitian ini.

8. Teman-teman Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam angkatan 2014.

9. Semua pihak yang tidak dapat disebutkan satu per satu, terimaksih atas dukungan dan bantuannya selama ini sehingga karya sederhana ini dapat terwujud dan

bermanfaat untuk kepentingan bersama.

Penulis menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan memiliki

banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari kesempurnaan

dan tak luput dari kekurangan-kekurangan. Dengan rendah hati, penyusun sangat

mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya

ilmiah ini sehingga menjadi lebih baik dalam penyusunan di masa mendatang.

Salatiga, 19 September 2018 Penulis

x

ABSTRAK

Yurachma, Yunna. 2018. Pengaruh Growth Opportunity, Profitabilitas, Risiko bisnis, Pajak, Asset Tangibility, Likuiditas Terhadap Struktur Modal

(Di Bank Umum Syariah 2013-2017). Skripsi, Fakultas Ekonomi Dan

Bisnis Islam, Program Studi Perbankan Syariah, Institut Agama Islam Negeri Salatiga. Dosen Pembimbing: Taufikur Rahman, S.E M.Si. Penelitian ini bertujuan untuk mengetahui pengaruh growth opportunity(total aset), profitabilitas (ROA), risiko bisnis (ROE), pajak(ETR), asset tangibility (FAR), likuiditas (FDR) terhadap struktur modal (DER) pada bank umum syariah.

Penelitian ini menggunakan penelitian kuantitatif dengan data sekunder. Sampel yang digunakan sebanyak 9 bank umum syariah yang terdaftar dalam Otoritas Jasa Keuangan pada tahun 2013-2017. Cara pengambilan sampel dengan metode purposive sampling. Data yang diperoleh kemudian diolah dengan alat analisis Eviews 9 Version. Analisis yang digunakan di dalam penelitian ini meliputi uji statistik deskriptif, uji stasioner, uji asumsi klasik, uji regresi linier berganda, uji t, uji F dan uji koefisien determinasi.

Hasil pengujian dalam penelitian ini, menunjukkan bahwa 1) Variabel growth opportunity tidak berpengaruh terhadap struktur modal. 2) Variabel profitabilitas tidak berpengaruh terhadap struktur modal. 3) Variabel risiko bisnis berpengaruh terhadap struktur modal. 4) Variabel pajak berpengaruhterhadap struktur modal. 5) Variabel asset tangibility tidak berpengaruhterhadap struktur modal. 6) Variabel likuiditas tidak berpengaruhterhadap struktur modal.

xi

DAFTAR ISI

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined. PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN ... iii

PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined. MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... Error! Bookmark not defined. DAFTAR ISI ... xi

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

BAB IPENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

E. Sistematika Penulisan ... 10

BAB IILANDASAN TEORI ... 12

A. Telaah Pustaka ... 12

B. Kerangka teori ... 19

1. Teori Pecking Order ... 19

2. Modal bank ... 21

3. Struktur Modal ... 23

4. Growth Opportunity ... 32

5. Profitabilitas ... 34

6. Risiko Bisnis ... 39

7. Pajak ... 42

xii

9. Likuiditas ... 47

C. Kerangka penelitian ... 51

D. Hipotesis penelitian ... 52

BAB IIIMETODE PENELITIAN... 58

A. Jenis Penelitian ... 58

B. Lokasi Dan Waktu Penelitian ... 58

C. Populasi Dan Sampel ... 58

1. Populasi ... 58

2. Sampel ... 60

D. Teknik Pengumpulan Data ... 61

1. Metode Pengumpulan Data ... 61

2. Sumber Data ... 62

E. Skala Pengukuran ... 63

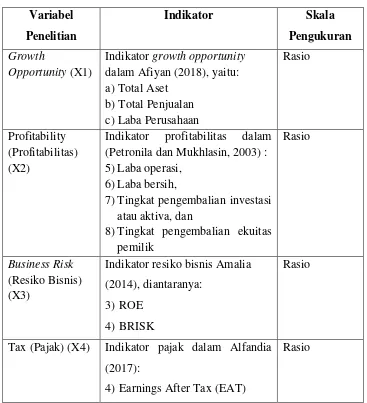

F. Definisi Konsep Dan Operasional ... 63

G. Instrumen Penelitian... 67

H. Uji Instrumen Penelitian ... 68

1. Uji Statistik Deskriptif ... 68

2. Uji Stasioner ... 69

3. Uji Asumsi Klasik ... 69

4. Analisis Regresi Linier Berganda ... 71

5. Koefisien Determinasi (R²) ... 72

6. Uji f test ... 73

7. Uji t test ... 73

I. Alat Analisis ... 74

BAB IVANALISIS DATA ... 75

A. Deskripsi Objek Penelitian ... 75

B. Analisis Data ... 75

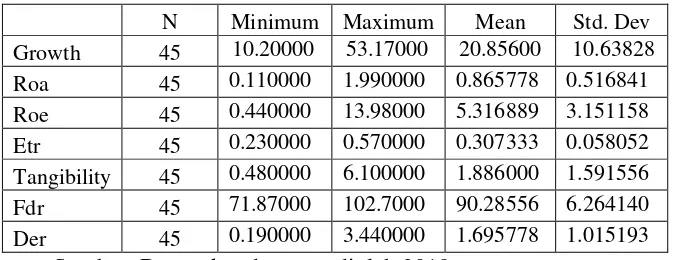

1. Analisis Deskriptif ... 75

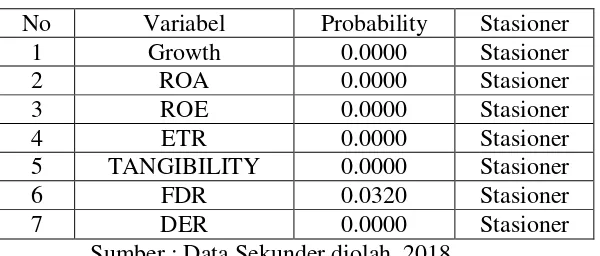

2. Uji Stasioneritas ... 78

3. Analisis Regresi Linier Berganda ... 79

xiii

5. Uji Simultan (Uji F) ... 86

6. Koefisien Determinasi (R²) ... 86

7. Uji Asumsi Klasik ... 87

C. Pembahasan ... 95

BAB VPENUTUP ... 102

A. Kesimpulan ... 102

B. Saran ... 103 DAFTAR PUSTAKA

xiv

DAFTAR GAMBAR

xv

DAFTAR TABEL

Tabel 2.1Research Gap ... 12

Tabel 3.1 Daftar Populasi ... 57

Tabel 3.2 Daftar Sampel ... 58

Tabel 3.3 Variabel Dan Indikator Penelitian... 65

Tabel 4.1 Hasil Uji Deskriptif ... 76

Tabel 4.2 Hasil Uji Stasioner ... 78

Tabel 4.3 Hasil Uji Regresi Lagrange Multiplier ... 80

Tabel 4.4Hasil Uji Regresi Fixed Effect (Uji Chow) ... 81

Tabel 4.5Hasil Uji Regresi Random Effect ... 81

Tabel 4.6Hasil Uji Hausman Test ... 82

Tabel 4.7 Hasil Uji Normalitas ... 88

Tabel 4.8 Hasil Uji Multikolonieritas ... 89

Tabel 4.9Hasil Uji Multikolonieritas setelah penyembuhan ... 90

Tabel 4.10Hasil Uji Autokorelasi penyembuhan ... 91

Tabel 4.11Hasil Uji Heteroskedastisitas ... 93

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peranan penting perbankan dalam pertumbuhan stabilitas ekonomi dapat dilihat ketika sektor ekonomi mengalami penurunan maka salah satu cara mengembalikan stabilitas ekonomi adalah menata sektor perbankan. Oleh karena itu pemerintah memberikan perhatian khusus terhadap keberadaan perbankan dalam struktur perekonomian nasional(Mahendra&Suzan, 2014).

Bank berfungsi sebagai “financial intermediary” dengan usaha utama

menghimpun dan menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya dalam lalu lintas pembayaran. Dua fungsi itu tidak bisa dipisahkan. Sebagai badan usaha, bank akan selalu berusaha mendapatkan keuntungan yang sebesar-besarnya. Sebaliknya sebagai lembaga keuangan bank mempunyai kewajiban pokok untuk menjaga kestabilan nilai uang, mendorong kegiatan ekonomi dan perluasan kesempatan kerja (Tangkilisan, 2003: 13).

sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi dan menghindari kegiatan spekulatif dalam bertransaksi keuangan (Suryani, 2011).

Bank syariah merupakan lembaga keuangan syariah yang berorientasi pada laba. Laba bank syariah diperoleh dari selisih antara pendapatan atas penanaman dana dan biaya-biaya yang dikeluarkan selama periode tertentu. Untuk dapat memperoleh hasil yang optimal, bank syariah dituntut untuk melakukan pengelolaan dananya secara efesien dan efektif, baik atas dana-dana yang dikumpulkan dari masyarakat (Dana Pihak Ketiga), serta dana-dana modal pemilik atau pendiri bank syariah. Untuk mendirikan lembaga atau bank perlu didukung dengan aspek permodalan yang kuat. Kekuatan aspek permodalan dimungkinkan terbangunnya kondisi bank yang dipercaya oleh masyarakat. Modal harus dijaga guna kemungkinan terjadinya resiko kerugian atas investasi pada aktiva, terutama yang berasal dari dana-dana pihak ketiga atau masyarakat. Peningkatan peran aktiva sebagai penghasil keuntungan harus dibarengi dengan pertimbangan resiko yang mungkin timbul guna melindungi kepentingan para pemilik dana (Muhammad, 2013: 506).

mengembangkan usaha yang dijalani. Modal bank menjadi elemen yang sangat penting baik dalam pembukaan maupun dalam pengembangan bisnis. Oleh karena itu, perusahaan harus menentukan modal yang diperlukan untuk membiayai bisnisnya agar berjalan lancar(Yushinta dan Suryandari, 2010) .

Pentingnya struktur modal dalam suatu bank atau perusahaan harus dipertimbangkan dengan seksama, karena salah dalam menetapkan struktur modal mengakibatkan terjadinya kesulitan keuangan bahkan bisa menimbulkan kebangkrutan. Menurut Riyanto dalam Retno (2017) yang mempunyai struktur modal yang tidak baik adalah di mana perusahaan tersebut mempunyai utang yang sangat besar, maka akan memberikan beban yang sangat berat pada perusahaan yang bersangkutan. Struktur modal yang optimal adalah suatu kondisi di mana sebuah perusahaan dapat menggunakan kombinasi utang dan ekuitas secara ideal, yaitu menyeimbangkan nilai perusahaan dan biaya atas struktur modalnya. Dengan kata lain, struktur modal yang optimal yaitu struktur modal yang dapat meminimumkan biaya modal rata-rata atau memaksimumkan nilai perusahaan.

Struktur modal diartikan, seberapa besarmodal sendiri dan seberapa besar hutang jangka panjang yang akan digunakan sehingga dapat optimal.Struktur Modal menurut Raharjaputra (2009:212) adalah komposisi dari hutang jangka panjang (long term debt), saham preferen dan saham umum yang akan mempengaruhi biaya modal secara keseluruhan, karena itu akan menjadi perhatian utama mementukan keputusan investasi. Struktur Modal dapat diukur melalui rasio debt to equity ratio (DER) yaitu rasio perbandingan antara total hutang terhadap ekuitas. Rasio ini bertujuan untuk mengukur dana dalam neraca dan membuat perbandingan antara dana yang diberikan oleh pemilik (ekuitas) dan dana yang dipinjam (hutang) (Haikal, 2004:118).

Menurut Najmuddin (2011: 316) untuk menetapkan struktur modal suatu perusahaan perlu mempertimbangkanberbagai variabel yang mempengaruhinya, adapun faktor-faktor yang berpengaruh dalam pengambilan keputusan struktur modal perusahaan antara lain: resiko bisnis,fleksibilitas finansial, tarif pajak, sikap manajemen, stabilitas penjualan,struktur asset, profitabilitas, ukuran perusahaan, nilai ekspektasi terhadap keuntungan perusahaan,kebijakan deviden dan pengendalian.

Menurut Brigham dan Houston (2011: 136), salah satu faktor yang mempengaruhi struktur modal adalah Growth Opportunity. Growth

Opportunitymerupakan peluang pertumbuhan suatu perusahaan di masa

masa yang akan datang, namun tetap harus dapat mempertahankan tingkat labanya. Dari konsep tersebut diperkuat dengan teori pecking order yang menyatakan bahwa peluang pertumbuhan mempengaruhi struktur modal (Meutia, 2016). Sebagaimana penelitian yang dilakukan oleh Wahyuni & Ardini (2017), Yusrianti (2013) mengemukakan bahwa Growth Opportunity berpengaruh positif terhadap struktur modal perusahaan. Namun berbeda dengan hasil penelitian yang dilakukan oleh Oktarina (2015) dan Astuti (2015) mengemukakan bahwa Growth Opportunity berpengaruh negatif terhadap struktur modal.

(2016), Santoso (2016) yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap struktur modal.

Faktor ketiga, yang berpengaruh terhadap struktur modal adalah variabel risiko bisnis. Menurut Brigham dan Houston (2011: 157) risiko bisnis merupakan risiko asetperusahaan yang mana perusahaan tidak menggunakan hutangnya. Risiko timbul seiring dengan munculnya beban biayaatas pinjaman yang dilakukan perusahaan. Semakin besar beban biaya yang harusditanggung maka risiko yang dihadapi perusahaan juga semakin besar. Konsep didukung oleh trade-off theory, dimana perusahaan yang memiliki profitabilitasyang tinggi yang sekaligus akan memiliki risiko bisnis yang tinggi akan berusahamengurangi pajaknya dengan cara meningkatkan rasio hutangnya, sehinggatambahan hutang tersebut akan mengurangi pajak.Sebagaimana penelitian yang dilakukan oleh dan Nainggolan (2017) dan Sawitri & Lestari (2015)risiko bisnis berpengaruh terhadap Struktur modal. Namun berbeda dengan hasil penelitian yang dilakukan Sari & Ardini (2017) bahwa risiko bisnis tidak berpengaruh terhadap struktur modal.

lebih banyak, karena bunga merupakan pengurang pajak, dan pengurangan pajak akan lebih bernilai bagi perusahaan dengan tarif pajak yang tinggi (Brigham dan Houston, 2011:183).Sebagaimana penelitian yang dilakukan oleh Lukiana & Hartono (2014) dan Setyawan, dkk (2016) pajak berpengaruh positif terhadap struktur modal. Namun berbeda dengan hasil penelitian yang dilakukan Fitriani, dkk (2014) dan Widayanti, dkk (2016) pajak tidak berpengaruh terhadap struktur modal.

Faktor kelima, yang berpengaruh terhadap struktur modal adalah variabel Asset tangibility.Menurut PSAK No. 16 2004asset tangibilityadalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomis di masa depan diharapkan akan diperoleh perusahaan.Perusahaan dengan aktiva berwujud yang banyak dapat digunakan sebagai jaminan hutang kepada investor sehingga perusahaan cenderung menggunakan hutang yang relatif besar. Peningkatan jumlah asset tangibility perusahaan akan memberikan pengaruh pada keputusan struktur modal perusahaan (Setyawan dkk, 2016). Sebagaimana penelitian yang dilakukan oleh Wardhana (2012)dan Laksana & Widyawati (2016) menyimpulkan bahwa asset berwujud memiliki pengaruh positif terhadap struktur modal. Namun berbeda dengan hasil penelitian yang dilakukaChristan (2015) dan Rhosita& Widyawati (2016) bahwa asset berwujud memiliki pengaruh negatif terhadap struktur modal.

mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya yang telah jatuh tempo. Menurut Mardinawati dalam Widayanti (2016) perusahaan yang mempunyai likuiditastinggi berarti mempunyai kemampuan membayar hutang jangka pendek, sehinggacenderung akan menurunkan total hutang yang akhirnya struktur modal akanmenjadi lebih kecil.Sebagaimana penelitian yang dilakukan olehKristian &Khuzaini (2014) bahwa likuiditas berpengaruh positif terhadap struktur modal. Namun berbeda dengan hasil penelitian yang dilakukan Widayanti dkk (2016) dan Utami & Widanaputra (2017) mengemukakan likuiditas tidak berpengaruh (negatif) terhadap struktur modal.

Berdasarkan uraian keterkaitan antara variabel-variabel diatas serta perbandingan antara data faktual dengan teori yang tersedia, yaitu perbedaan hasil penelitian terdahulu maka peneliti tertarik untuk meneliti kembali terkait dengan variabel-variabel yang mempengaruhi struktur modal sehingga judul penelitian ini adalah “Pengaruh Growth Opportunity, Profitabilitas, Risiko Bisnis, Pajak, Asset Tangibility, LikuiditasTerhadap Struktur Modal”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang diurakan diatas, maka penulismencoba untuk merumuskan beberapa masalah yang akan dikaji dalam penelitian ini. Adapun rumusan masalah dalam penelitian ini adalah:

2. BagaimanapengaruhProfitabilitas terhadap Struktur ModalBank Umum Syariah pada tahun 2013-2017?

3. BagaimanapengaruhRisiko Bisnis terhadap Struktur ModalBank Umum Syariah pada tahun 2013-2017?

4. BagaimanapengaruhPajak terhadap Struktur ModalBank Umum Syariah pada tahun 2013-2017?

5. BagaimanapengaruhAsset Tangibility terhadap Struktur ModalBank Umum Syariah pada tahun 2013-2017?

6. BagaimanapengaruhLikuiditas terhadap Struktur ModalBank Umum Syariah pada tahun 2013-2017?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dilakukannya penelitian ini adalah sebagai berikut:

1. Untuk mengetahuipengaruh Growth Opportunity terhadap Struktur Modal Bank Umum Syariah pada tahun 2013-2017.

2. Untuk mengetahuipengaruh Profitabilitasterhadap Struktur Modal Bank Umum Syariahpada tahun 2013-2017.

3. Untuk mengetahuipengaruh Risiko Bisnisterhadap Struktur Modal Bank Umum Syariah pada tahun 2013-2017.

5. Untuk mengetahuipengaruh Asset Tangibility terhadap Struktur Modal Bank Umum Syariapada tahun 2013-2017h.

6. Untuk mengetahuipengaruhLikuiditas terhadap Struktur Modal Bank Umum Syariah pada tahun 2013-2017.

D. Manfaat Penelitian

Penelitian ini bermanfaat bagi:

1. Bagi investor dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi.

2. Penulis dapat menambah pengalaman dalam pengetahuan tentang pentingnya peran faktor-faktor yang mempengaruhi struktur modal bank umum syariah.

3. Bagi lembaga IAIN Salatiga, diharapkan mampu menjadi sumbangan ilmu pengetahuan khusunya dalam bidang ilmu ekonomi.

E. Sistematika Penulisan

yaitu; latar belakang, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Landasan Teori, Membahas tentang hubunganantara variabel-variabel penelitian. Bab ini dimulai dengan sub bab telaah pustaka untuk memaparkan penelitian sejenis yang pernah dilakukan guna mengetahui posisi penelitian ini. Kemudian dilanjutkan dengan kerangka teori, kerangka penelitian dan hipotesis penelitian

BAB III Metode Penelitian, Menguraikan tentang metode penelitian yang digunakan pendekatan dan jenis penelitian, populasi, sempel dan teknik sampling, teknik pengumpulan data, sumber data, variabel dan skala pengukuran, definisi operasional variabel, analisi data yang digunakan dalam penelitian.

BAB IV Analisis Data, Menyajikan tentang analisa penelitian yang akan menguraikan tentang deskripsi data dan analisi data yang telah ditemukan pada bab sebelumnya sebagai interprestasi hasil analisis.

12 A. Telaah Pustaka

Penelitian-penelitian mengenai pengaruh Growth Opportunity, Profitabilitas, Risiko Bisnis, Pajak, Asset Tangibility, Likuiditasterhadap Struktur Modal sebelumnya pernah dilakukan oleh beberapa peneliti. Adapun penelitian-penelitian terdahulu yang berkaitan dengan penelitian ini antara lain sebagai berikut:

Variabel Hasil Beda Penelitian

Yang Terdapat

Isu: Asset tangibility

Modal modal tangibilty, tax rate.

20. Novitasari

1. Teori Pecking Order

terdapat pemikiran sebagai berikut: Pertama, perusahaan memilih sumber pendanaan internal karena dana tersebut diperoleh tanpa mengakibatkan sinyal negatif yang dapat menurunkan harga saham. Kedua, ketika perusahaan membutuhkan sumber pendanaan eksternal, maka tahap pertama adalah menerbitkan hutang, sedangkan penerbitan ekuitas dilakukan sebagai langkah terakhir. Hal ini menunjukkan penerbitan hutang lebih kecil kemungkinannya dipandang sebagai sinyal buruk oleh invesor.

Urutan pendanaan bagi perusahaan syariah, jika tujuan perusahaan meminimalkan total biaya pendanaan, maka pilihan instrumen dan struktur modal suatu perusahaan bergantung pada batasan atau kendala yang dihadapinya. Jika instrumen tertentu yang berbiaya rendah tidak tersedia bagi perusahaan karena beberapa kendala, maka akan beralih pada instrumen yang berbiaya rendah berikutnya. Dengan urutan pendanaan tersebut, perusahaan berusaha memutuskan komposisi hutang dan ekuitas untuk mendanai aktivanya.

2. Modal bank

Modal adalah sejumlah harta yang diterima dari penanam modal. Harta yang diterima dari pemilik dapat berupa uang tunai atau dalam bentuk lain. Perusahaan tidak wajib mengembalikannya. Selisih antara antara aktiva dan kewajiban adalah modal (Prabowo, 2004: 16).

Modal menurut Atmaja (2008: 115) adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item-item yang ada di sisi kanan suatu neraca, yaitu: hutang, saham biasa, saham preferen dan laba ditahan.

Modal terdiri dari dua macam, yaitu modal inti dan modal pelengkap. Modal inti merupakan modal sendiri yang tertera dalam posisi ekuitas, sedangkan modal pelengkap merupakan modal pinjaman dan cadangan revaluasi serta cadangan penyisihan penghapusan aktiva produktif. Modal inti terdiri dari (Muhammad, 2013: 512) :

a. Modal setor, yaitu modal yang disetor secara efektif oleh pemilik. Bagi bank milik koperasi modal setor terdiri dari simpanan pokok dan simpanan wajib para anggotanya.

b. Agio saham, yaitu selisih dari harga saham dengan nilai nominal saham.

d. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS.

e. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS.

f. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan.

g. Laba tahun lalu, yaitu laba bersih tahun lalu setelah pajak yang belum ditetapkan penggunaannya oleh RUPS.

h. Laba tahun berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan.

i. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Modal pelengkap terdiri dari cadangan-cadangan yang dibentuk bukan dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan dengan modal. Modal pelengkap dapat berupa:

a. Cadangan revaluasi aktiva tetap.

b. Cadangan penghapus aktiva yang diklasifikasikan. c. Modal pinjaman

d. Pinjaman subordinasi

e. Hak tagih dalam hal terjadi likuidasi berlaku paling akhir (kedudukannya sama dengan modal).

3. Struktur Modal

a. Pengertian Struktur Modal

Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Dimana struktur modal ini berbeda dengan kapitalisasi karena struktur modal merupakan susunan dari jenis-jenis modal yang membentuk kapitalisasi tersebut (Riyanto, 2011: 198).

Struktur modal masih termasuk dalam lingkup keputusan pendanaan. Bidang keputusan ini berkaitan dengan sisi kiri neraca. Struktur modal berkaitan dengan pengambilan keputusan dalam memilih jenis sumber dana, baik yang diperoleh dari dalam perusahaan sendiri (berupa laba ditahan) maupun dari luar perusahaan yang bersifat uncontrollable; menentukan jumlah dana setiap sumber dana tersebut atau mencari kombinasinya; mengantisipasi konsekuensinya pada tingkat biaya modal yang ditanggung perusahaan; memperhatikan pengaruhnya terhadap nilai perusahaan yang maksimal (Najmudin, 2011: 292).

b. Teori Struktur Modal

1) Teori Struktur Keuangan David Durand

Teori struktur keuangan yang dikaitkan dengan nilai perusahaan di perkirakan pertama kali dikembangkan oleh David Durand pada tahun 1952. Dalam mengembangkan pendekatan ini diasumsikan pajak perusahaan adalah nol. Nilai perusahaan dapat dinila dengan tiga pendekatan sebagai berikut:

Pertama, pendekatan laba bersih (net profit). Pada pendekatan ini dinyatakan bahwa perusahaan berusaha meningkatkan jumlah hutangnya dengan asumsi biaya modal saham dan biaya hutang dianggap konstan.

Kedua, pendekatan laba operasi bersih. Pendekatan ini investor mempunyai reaksi yang berbeda pada perusahaan yang banyak menggunakan hutang. Para pengambil keputusan dalam perusahaan tidak mempertimbangkan biaya modal rata-rata karena relatif konstan sepanjang waktu.

2) Teori Struktur Modal MM

Modigliani dan Miller yang dikenal dengan MM menyatakan bahwa dalam pasar yang bekerja dengan baik, nilai pasar suatu perusahaan tidak bergantung pada struktur modalnya. Namun pernyataan MM tersebut didasarkan pada asumsi-asumsi yang sangat ketat yang tidak realistis. Asumsi yang dianggap tidak realistis tersebut diantaranya adalah tidak adanya brokerage costs, tidak adanya pajak, tidak adanya biaya kebangkrutan, investor memiliki informasi yang sama dengan manajemen mengenai peluang investasi dan tidak terpengaruhnya laba sebelum pajak (EBIT) oleh penggunaan hutang.

Salah satu asumsi teori MM yang pertama adalah tidak ada pajak dan diproposisikan menjadi 3 yaitu:

Proporsi I. Nilai perusahaan merupakan kapitalisasi laba operasi bersih (EBIT) atau laba sebelum bunga dan pajak dengan tingkat kapitalisasi (K˳) yang konstan sesuai dengan tingkat resiko perusahaan. Konsep ini juga memberikan argumentasi bahwa struktur modal perusahaan tidak memengaruhi nilai perusahaan.

resikonya dan resiko premium dari ukuran perusahaan yang bergantung pada selisih antara biaya ekuitas dengan biaya hutang serta jumlah hutang yang digunakan.

Proporsi III. Investasi baru yang dilakukan akan meningkatkan nilai perusahaan. Artinya nilai perusahaan akan meningkat minimum sebesar nilai investasi.

Semua proporsi yang dikemukakan teori MM diatas, secara jelas menyatakan bahwa nilai perushaan tidak bergantung pada struktur modal perusahaan.

Selanjutnya jika diasumsikan ada pajak, maka teori MM juga meliputi 3 proporsi:

Proporsi I. Nilai perusahaan yang mempunyai hutang akan meningkat sebesar pajak yang dihemat (tax-shield).

Proporsi II. Biaya ekuitas perusahaan yang mempunyai hutang akan meningkat sebesar hutang digunakan, tetapi biaya ekuitas ini lebih kecil dari biaya ekuitas dengan tidak ada pajak. Artinya pajak memberikan pengaruh pengurangan terhadap biaya ekuitas perusahaan.

Proporsi III. Tingkat keuntungan internal (IRR) projek investasi yang dilakukan harus lebih besar dari biaya ekuitas dikurangi proporsi pajak atau biaya ekuitas penggunaan dana.

menjadi ada pajak. Dalam kerangka pemikiran yang dirubah tersebut dinyatakan bahwa akan ada tambahan nilai dengan adanya peningkatan penggunaan hutang karena adanya manfaat (penghematan) pajak yang timbul dengan menggunakan hutang tersebut (Najmudin, 2011: 300).

3) Teori Trade-Off

Teori trade off menyatakan bahwa perusahaan berusaha menyeimbangkan antara keuntungan dari berkurangnya pajak karena adanya bunga hutang dengan biaya kesulitan keuangan karena tingginya proporsi hutang.

Skenario bagi perusahaan syariah yang erkaitan dengan penghematan pajak karena bunga. Teori trade off sangat tidak relevan untuk perusahaan syariah. Dalam kerangka konsep syariah dapat dikatakan bahwa tidak terdapat penghematan pajak atas biaya bunga karena memang tidak ada hutang berbunga, sedangkan biaya kesulitan keuangan masih cukup relevan.

sedikitnya pajak penghasilan yang dibayarkan di sejumlah negara islam.

4) Teori Agensi

Jensen dan Mecking (1976) mengemukakan teori agensi (agency theory). Dalam teori ini diuraikan mengenai adanya hubungan antara pemisahan kepemilikan dan pengendalian perusahaan. JM menguraikan adanya konflik antara principal dengan agent yang disebutkan bahwa biaya agensi merupakan hasil penjumlahan a) pengeluaran untuk pemantauan (monitoring) oleh pemilik (principal), b) pengeluaran dalam rangka pengikatan oleh agent, dan c) biaya lain-lain yang berkaitan dengan pengendalian perusahaan.

5) Teori Informasi Asimetri

Asumsi lain yang dikemukakan oleh MM adalah adanya informasi yang simetri, yakni bahwa investor memiliki informasi yang sama dengan yang dimiliki oleh para manajer mengenai prospek perusahaan. Aspek informasi ini berkaitan dengan signaling theory, yakni suatu tindakan yang diambil oleh manajemen perusahaan akan memberikan petunjuk bagi para investor bagaimana mereka harus menilai prospek perusahaan tersebut.

manajemen pada posisi informasi asimetri. Pertama, manajemen perusahaan bertindak atas keinginan seluruh pemegang saham dan menghilangkan setiap konflik kepentingan antara pemegang saham yang lama dengan yang baru. Kedua, manajemen bertindak atas kepentingan pemegang saham lama dan diasumsikan pemegang saham tersebut bersikap pasif. Ketiga, manajemen bertindak atas kepentingan pemegang saham lama tetapi diasumsikan bahwa pemegang saham tersebut menyeimbangkan secara rasional portofolionya sesuai dengan yang diperoleh dari tindakan perusahaan. Tinjauan terhadap teori agensi dan teori informasi asimetri tentang struktur modal dari sudut pandang syariah hampir serupa dengan tinjauan yang telah disampaikan pada bagian teori pecking order.

c. Faktor yang Mempengaruhi Struktur Modal

Penelitian mengenai struktur modal menghasilkan sejumlah temuan dan dilamnya tercakup banyak faktor yang berpengaruh terhadap keputusan struktur modal, yaitu (Brigham & Houston, 2011: 137):

2) Struktur aktiva, perusahaan yang mempunyai jenis aktiva sesuai untuk jaminan kredit akan cenderung menggunakan banyak hutang karena kemudahan yang dimiliki.

3) Operating leverage, perusahaan dengan operating leverage yang lebih kecil lebih mampu untuk memperbesar leverage keuangan karena interaksi operating leverage dan keuangan yang memengaruhi penurunan penjualan terhadap laba operasi dan arus kas bersih secara keseluruhan.

4) Tingkat pertumbuhan, perusahaan yang memiliki tingkat pertumbuhan yang pesat cenderung lebih banyak menggunakan hutang atau mengandalkan modal eksternal daripada perusahaan yang pertumbuhannya lebih lambat.

5) Profitabilitas, perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Dengan tingkat pengembalian yang tinggi memungkinkan perusahaan untuk membiayai sebagian besar pendanaan dengan dana internal.

7) Pengendalian, pengaruh akibat penerbitan surat-surat hutang dan saham terhadap posisi pengendalian manajeman bisa memengaruhi struktur modal.

8) Sikap manajemen, sikap manajemen yang lebih konservatif daripada manajemen lainnya akan menggunakan jumlah hutang yang lebih kecil daripada rata-rata industri.

9) Sikap pemberi pinjaman dan perusahaan penilai kredibilitas, tanpa melihat analisis para manajer atas faktor-faktor leverage yang tepat bagi perusahaan mereka sendiri. Perilaku pemberi pinjaman dan perusahaan penilai kredibilitas sering kali memengaruhi keputusan struktur keuangan.

10) Kondisi pasar, kondisi pasar saham dan obligasi yang mengalami perubahan baik jangka panjang maupun jangka pendek dapat memberi arti yang penting pada struktur modal perusahaan yang optimal.

11) Kondisi internal perusahaan, kondisi internal perusahaan juga dapat memiliki pengaruh pada sasaran struktur modal.

d. Indikator Struktur Modal

Indikator dalam struktur modal diantaranya menurut Dewi dan Badjra (2014) Debt to Asset Ratio (DAR) dan Debt To Equity

Ratio (DER). Rasio ini membandingkan jumlah modal pemilik yang

dapat dijaminkan untuk pembayaran hutang-hutang kepada pihakk luar. Semakin kecil tingkat debt to equity ratio semakin baik yang semakin kecil proporsi hutang yang harus dijaminkan dengan modal sendiri (Arista & Astohar, 2012). Proksi yang digunakan dalam penelitian ini adalah DER, rumusnya:

4. Growth Opportunity

a. Pengertian Growth Opportunity

Growth Opportunity adalah peluang pertumbuhan suatu

perusahaan di masa yang akan datang (Mai, 2006). Menurut Sartono (2008: 120) semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang, maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai dividen tetapi lebih baik digunakan untuk pembiayaan investasi.

dimiliki perusahaan. Selain itu, indikator pertumbuhan perusahaan dapat dilihat dari kenaikan penjualan dari tahun ke tahun. Suatu perusahaan yang berada dalam industri yang mempunyai laju pertumbuhan penjualan yang tinggi, harus menyediakan modal yang cukup untuk membelanjai pengeluaran perusahaan. Perusahaan yang bertumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh secara lambat. Bagi perusahaan dengan tingkat pertumbuhan penjualan dan laba yang tinggi, kecenderungan menggunakan hutang sebagai sumber dana eksternal yang lebih besar bila dibandingkan dengan perusahaan yang tingkat pertumbuhan penjualannya rendah (Sunarto, 2009).

Menurut Rodoni & Ali (2010: 147) pertumbuhan perusahaan secara tidak langsung akan berpengaruh pada pendanaan ekuitas yang signifikan, walaupun pada keadaan dimana biaya kebangkrutan rendah. Peningkatan pertumbuhan penjualan akan mengurangi jumlah kewajiban dari perusahaan yang pada akhirnya struktur modal dari perusahaan akan berkurang (Kesuma, 2009).

b. Indikator Growth Opportunity

Growth Opportunity bisa dilihat dari segi pertumbuhan asetnya, pertumbuhan penjualannya dan pertumbuhan labanya (Afiyan, 2018). Dalam beberapa penelitian growth biasa dihitung dengan rumus:

Total Aset (Total Aktiva)

Keterangan :

Total Asset (t) = Nilai total asset pada tahun bersangkutan Total Asset (t-1) = Nilai total asset pada tahun sebelumnya

5. Profitabilitas

a. Pengertian Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk menghitung nilai kemampuan perusahaan dalam mencari keuntungan, rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan, hal ini ditunjukan lewat laba yang dihasilkan melalui penjualan dan pendapatan investasi (Kasmir, 2014: 196).

mampu diraih oleh perusahaan pada saat menjalankan operasinya (Sudarsi, 2002: 19).

Menurut Hanafi (2008: 42) profitabilitas merupakan kemampuan perusahaan menghasilkan keuntungan atau laba pada tingkat penjualan, asset dan modal saham.

b. Macam-macam Rasio Profitabilitas

1) Net Profit Margin (NPM)

Rasio NPM memberikan informasi laba yang digunakan sebagai presentasi dari penjualan untuk gambaran para pemegang saham. Perusahaan yang memiliki NPM relatif besar cenderung memiliki kemampuan untuk bertahan dalam kondisi yang sulit. Cara menghitung NPM adalah sebagai berikut:

NPM =

Profit after tax adalah laba bersih setelah pajak dan salesadalah penjualan.

2) Return On Asset (ROA)

a) ROA dapat mengukur efisiensi penggunaan modal yang sensitive terhadap setiap hal yang mempengaruhi keadaan keuangan perusahan.

b) ROA dapat mempertimbangkan posisi perusahaan dengan rasio industri sehingga dapat mengetahui apakah perusahaan berada rendah di bawah rata-rata industri atau sebaliknya.

c) ROA dapat digunakan untuk mengukur profitabilitas dari masing-masing produk yang dihasilkan perusahaan.

d) ROA dapat digunakan untuk mengukur efisiensi tindakan yang dilakukan oleh setiap divisinya dan pemanfaatan akuntansi.

e) ROA dapat digunakanuntuk kepentingan perencanaan serta sebagai pengontrol.

Rasio ini dapat dihitung dengan rumus yaitu:

X 100%

3) Return On Equity (ROE)

Return On Equity (ROE) rasio yang digunakan untuk menghitung pengembalian atas ekuitas, dengan rumus sebagai berikut:

ROE=

daripada bunga bank, pemilik perusahaan mungkin akan menjual sahamnya.

4) Earning Per Share (EPS)

Menurut Harnanto (2003: 476) EPS adalah salah satu indikator tentang kinerja financial efektifitas manajemen, potensi laba dan deviden dimasa mendatang. EPS adalah laba per lembar saham yang mana digunakan sebagai informasi penting dalam laporan keuangan serta digunakan sebagai pengukur keberhasilan perusahaan dalam menghasilkan laba. Cara menghitung EPS adalah sebagai berikut:

EPS =

Profit after tax adalah laba bersih setelah pajak dan number of common share outstanding adalah jumlah saham biasa dalam peredaran (Rangkuti, 2005: 155).

c. Faktor-faktor yang mempengaruhi profitabilitas

Menurut Hanafi (2008: 42) beberapa faktor yang mempengaruhi profitabilitas, diantaranya:

1) Jenis Perusahaan

2) Umur Perusahaan

Perusahaan yang telah lama berdiri akan lebih stabil bila dibandingkan dengan perusahaan yang baru berdiri

3) Skala Perusahaan

Jika skala ekonomi perusahaan lebih tinggi, maka perusahaan dapat menghasilkan produk dengan biaya yang rendah. Tingkat biaya rendah tersebut merupakan cara untuk memperoleh laba yang diinginkan.

4) Harga Produksi

Biaya produksi yang relatif lebih murah akan memliki keuntungan yang lebih baik dan stabil dibandingkan perusahaan yang biaya produksinya mahal.

5) Habitat Bisnis

Perusahaan yang bahan produksinya dibeli atas dasar kebiasaan (habitual basis) akan memperoleh kebutuhan lebih stabil daripada (non habitual basis).

6) Produk yang Dihasilkan

d. Indikator Profitabilitas

Pengukuran profitabilitas dapat menggunakan beberapa indikator diantaranya (Petronila dan Mukhlasin, 2003) :

1) Laba operasi, 2) Laba bersih,

3) Tingkat pengembalian investasi atau aktiva, dan 4) Tingkat pengembalian ekuitas pemilik

6. Risiko Bisnis

a. Pengertian Risiko Bisnis

Resiko bisnis atau Business Risk maupun resiko keuangann merupakan suatu ketidakpastian yang harus dihadapi oleh para investor dan eksekutif perusahaan. Resiko bisnis secara langsung akan berdampak kepada laba operasi perusahaan sebelum bunga dan pajak atau Earning Before Interest And Taxes (EBIT) di masa datang. Hal yang paling fatal adalah pendapatan dari perusahaan tersebut tidak akan mampu menutup biaya operasionalnya (Hendra, 2009: 214).

disesuaikan dengan kenaikan biaya, dan penjualannya menurun. Apabila hal-hal lain tetap sama, makin rendah risiko bisnis perusahaan, makin tinggi risiko hutang yang optimal.

Pengukuran terhadap risiko bisnis dapat dilakukan dengan menggunakan koefisien variasi dari keuntungan atau laba. Dalam penelitian ini pengukuran risiko bisnis menggunakan nilai varian dari ROE (return on equity) (Atmaja, 2008: 225). Resiko bisnis diukur menggunakan rumus:

b. Faktor-faktor risiko bisnis

Beberapa faktor yang mempengaruhi risiko bisnis suatu perusahaan dipengaruhi oleh karakteristik-karakteristik industri, namun pada tingkat tertentu perusahaan dapat mengendalikannya. Faktor-faktor yang mempengaruhi risiko bisnis antara lain (Brigham dan Houston, 2011: 120) :

1) Variabilitas permintaan

Risiko bisnis akan semakin kecil apabila permintaan atas produk perusahaan semakin konstan.

2) Variabilitas Harga jual

3) Variabilitas Harga Input

Perusahaan yang memperoleh input dengan harga yang sangat tidak pasti juga menghadapi risiko yang tinggi.

4) Kemampuan untuk menyesuaikan harga output terhadap perubahan harga input. Kemampuan ini sangat diperlukan ketika tingkat inflasi tinggi.

5) Proporsi Biaya Tetap

Risiko bisnis akan meningkat ketika sebagian besar biaya perusahaan merupakan biaya tetap. Hal ini terjadi ketika permintaan menurun, namun biaya tetap yang ditanggung perusahaan tidak menurun.

c. Landasan Hukum Risiko Bisnis

Kondisi pada masa depan yang dihadapi nanti akan terjadi secara tidak pasti. Hal tersebut seperti dinyatakan dalam potongan ayat al-Qur’an Surah ke 31 Lukman Ayat 34 berikut:

34. dan tiada seorangpun yang dapat mengetahui (dengan pasti) apa yang akan diusahakannya besok[1187].

d. Indikator Risiko Bisnis

Indikator risiko dalama Amalia (2014), diantaranya: 1) ROE

Return On Equity (ROE) rasio yang digunakan untuk menghitung pengembalian atas ekuitas,

2) EBIT

EBIT atau laba sebelum bunga dan pajak, laba operasional, laba usaha dan laba sebelum pajak yang hanya berfokus pada kemampuan perusahaan untuk menghasilkan pendapatan dari operasi.

7. Pajak

a. Pengertian Pajak

Menurut Soemitro, pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontrapestrasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum (Prabowo, 2004: 1).

dengan tugas negara yang menyelenggarakan pemerintahan (Prabowo, 2004: 2).

Ada berbagai macam proksi pengukuran pajak diantara lain

Effective Tax Rate (ETR), Book Tax Difference (BTD),

Discretionary Permanent BTDs (DTAX), Unrecognize Tax Benefit, Tax Shelter Activity, dan Marginal Tax Rate (MTR) (Yoehana, 2013). Proksi yang digunakan dalam penelitian ini yaitu menggunakan Effective Tax Rate (ETR), dengan rumus sebagai berikut:

ETR =

b. Fungsi Pajak

Adanya dua fungsi pajak diantaranya (Raharjaputra, 2009: 62): 1) Fungsi penerimaan

Pajak berfungsi sebagai sumber dana atau penerimaan (budgeter) yang diperuntukkan bagi pembiayaan pengeluaran pemerintah. Contoh: dimasukkannya pajak dalam APBN sebagai penerimaan negara.

2) Fungsi mengatur

minuman keras sehingga konsumsi minuman keras dapat ditekan. Demikian juga terhadap barang-barang mewah.

c. Ciri-ciri Pajak

Menurut Waluyo (2010: 3) ciri-ciri yang melekat pada pengertian pajak adalah:

1) Pajak dipungut berdasarkan undang-undang serta aturan pelaksanaan yang sifatnya dapat dipaksakan.

2) Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

3) Pajak dipungut oleh negara baik pemerintah pusat maupun pemerintah daerah.

4) Pajak diperuntukkan bagi pengeluaran pemerintah, yang bila dari pemasukannya masih terdapat surplus dipergunakan untuk membiayai public investment.

5) Pajak dapat mempunyai tujuan selain budgeter, yaitu mengatur. d. Indikator Pajak

Menurut Alfandia (2017) beberapa indikator pajak diantaranya: 1) Earnings After Tax (EAT)

2) Effextive Tax Rate (ETR)

Effective Tax Rate dapat diartikan sebagai besarnya beban pajak yang harus dibayarkan oleh subjek pajak dalam jumlah wajar sehingga tidak menghambat pencapain tujuan subjek pajak. 3) Marginal Tax Rate (MTR)

Adalah salah satu sistem pajak yang dikenakan terhadap tambahan pendapatan tertentu. Tarif pajak meningkat sejalan dengan kenaikan pendapatan.

8. Asset Tangibilty (Aktiva Berwujud) a. Pengertian Aktiva berwujud

Tangibility merupakan komposisi relatif aset tetap yang dimiliki perusahaan. Tangibility ialah perbandingan antara aset tetap dengan total aset. Tangibilitas merupakan faktor penting dalam keputusan pendanaan perusahaan, karena aset-aset berwujud (tangibles assets) bertindak sebagai jaminan dan memberikan jaminan bagi para pemberi pinjaman dalam hal terjadinya kesulitan keuangan (Mai, 2006: 232).

menjadi besar (Antao & Bonfim, 2012). Asset tangibility dihitung dengan membandingkan aset tetap bersih dengan total aset.

Menurut Sugiarto dalam Handayani (2014) Aktiva tetap adalah aktiva berwujud yang mempunyai sifat tetap. Tetap dalam arti aktiva yang dapat dipakai berulang-ulang dan mempunyai umur relatif panjang. Dan aktiva tetap dipakai untuk menjalankan kegiatan usaha perusahaan. Karakteristik aktiva tetap berwujud adalah bahwa aktiva yang dimiliki perusahaan untuk digunakan secara terus menerus dan umur manfaatnya relatif panjang.

Asset tangibility dihitung menggunakan Fixed Asset Ratio (FAR), rumusnya adalah sebagai berikut:

b. Indikator Aktiva Berwujud

Indikator aktiva berwujud (Handayani, 2014) terbagi menjadi:

1) Secara definisi: dipergunakan untuk operasional, tidak diperjual belikan, dipergunakan lebih dari satu tahun, diperoleh dalam bentuk siap pakai.

2) Secara penilaian: biaya angkut, biaya pemasangan, biaya perbaikan.

9. Likuiditas

a. Pengertian Likuiditas

Menurut Munawir (2010: 31) mengemukakan bahwa likuiditas menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi, atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih.

Menurut Riyanto dalam Nugroho (2011) Likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi.

Likuiditas mencerminkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang harus segera dipenuhi. Perusahaan yang mampu memenuhi kewajiban keuangannya dengan tepat waktu, berarti perusahaan tersebut dalam keadaan liquid. Sedangkan apabila perusahaan tidak segera memenuhi kewajiban keuangannya pada saat jatuh tempo berarti perusahaan dalam keadaan inliquid (Kuntadi, 2011).

b. Jenis-jenis Rasio Likuditas

1) Rasio Lancar (Current Ratio)

Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan. Dengan kata lain seberapa banyak aktiva lancar yang tersedia untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Rasio lancar dapat pula dikatakan sebagai bentuk untuk mengukur tingkat keamanan suatu perusahaan (Kasmir, 2014: 132).

Aset lancar secara umum terdiri: kas dan setara kas, surat berharga, piutang dagang, persediaan, biaya dibayar dimuka, dan aset lancar lainnya. Hutang lancar terdiri dari: hutang dagang, hutang bank, hutang pajak, hutang muka pelanggan dan lainnya. Rasio ini dugunakan sebagai alat ukur atas kemampuan perusahaan dalam memenuhi utang atau kewajiban jangka pendeknya (Raharjaputra, 2009: 199). Current ratio dihitung dengan:

2) Rasio Cepat (Quick Ratio)

Menurut Kasmir (2014: 136) rasio cepat atau acid test

ratio merupakan rasio yang menunjukkan kemampuan

tanpa memperhitungkan nilai persediaan (inventory). Artinya mengabaikan nilai persediaan dengan cara dikurangi dari total aktiva lancar. Hal ini dilakukan karena persediaan dianggap memerlukan waktu relatif lebih lama untuk diuangkan, apabila perusahaan membutuhkan dana cepat untuk membayar kewajibannya dibandingkan dengan aktiva lancar lainnya. Rumus yang digunakan quick ratio sebagai berikut:

3) Rasio Kas (Cash Ratio)

Menurut Kasmir (2014: 138) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang. Ketersediaan uang kas dapat ditunjukkan dari tersedianya dana kas atau setara dengan kas seperti rekening giro atau tabungan di bank (yang dapat ditarik setiap saat). Rasio kas dapat dirumuskan sebagai berikut:

4) FDR (Financing To Debt Ratio)

penarikan dana oleh deposan dengan mengandalkan pembiayaan yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai pembiayaan menjadi semakin besar (Dendawijaya, 2005: 119). FDR dirumuskan sebagai berikut:

c. Indikator Likuiditas

Pengukuran profitabilitas dapat menggunakan beberapa indikator diantaranya (Dwiyanti, 2016):

1) Current Ratio

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau hutang yang segera jatuh tempo pada saat ditagih secara keseluruhan (Kasmir, 2014: 132). 2) Cash Ratio

Menurut Kasmir (2014: 138) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.

3) Quick Ratio

aktiva lancar tanpa memperhitungkan nilai inventory(Kasmir, 2014: 136).

C. Kerangka penelitian

Dari landasan teori dan beberapa penelitian terdahulu yang telah diuraikan diatas, kemudian digambarkan dalam kerangka teoritis yang disusun sebagai berikut:

Keterangan:

Y = Struktur Modal X1 = Growth Opportunity X2 = Profitability

X5 = Asset Tangibility X6 = Liquidity

Persamaannya adalah sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + β6X6 +

ε

Dimana :

Y = Estimasi variabel dependen β0 = Konstanta dari persamaan regresi

β1,...,6 = Koefisien dari variabel independen X1,2,3,4,5,6

X1,...,6 = Variabel independen X1,2,3,4,5,6

ε

=Residual atau prediction eror

D. Hipotesis penelitian

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian. Hipotesis dikatakan jawaban sementara dan harus diuji kebenarannya karena masih didasarkan pada teori atau pendapat orang lain (Wahdany, 2015). Berdasarkan pemaparan di atas, maka dapat disusun hipotesis sebagai berikut:

1. Pengaruh Growth Opportunity terhadap Struktur Modal

Perusahaan yang memiliki pertumbuhan yang cepat seringkali harus meningkatkan aset tetapnya, karena pertumbuhan aset tetap perusahaan dari satu periode ke periode selanjutnya menunjukkan bahwa perusahaan memiliki kinerja yang baik, sehingga pertumbuhan aset berpengaruh pada kondisi modal perusahaan yang menyebabkan perbandingan antara modal dan hutang akan berubah (Wahyuni & Ardini, 2017).

Hasil penelitian sebelumnya yang dilakukan oleh Yusrianti (2013) dan Wahyuni & Ardini (2017) memberikan kesimpulan bahwa growth opportunity memiliki pengaruh yang positif terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis pertama (H1) sebagai berikut:

H1 : Growth Opportunity berpengaruh positif dan signifikan terhadap struktur modal.

2. Pengaruh Profitabilitas terhadap Struktur Modal

yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor (Sisworo, 2011).

Hasil penelitian sebelumnya yang dilakukan oleh Meutia (2016) dan Hadianto (2014) menyimpulkan bahwa profitabilitas berpengaruh positif terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis kedua (H2) sebagai berikut:

H2 : Profitabilitas berpengaruh positif dan signifikan terhadap struktur modal.

3. Pengaruh Risiko Bisnisterhadap Struktur Modal

Menurut Sundjaja dan Inge (2003: 287) umumnya semakin besar pengaruh operasi perusahaan dengan penggunaan biaya tetap akan semakin tinggi risiko bisnisnya. Semakin tinggi risiko bisnis perusahaan, perusahaan harus lebih berhati-hati dalam menentukan struktur modal. Perusahaan yang memiliki resiko bisnis (variabilitas keuntungan) tinggi menurut Atmaja (2008: 274) cenderung kurang dapat menggunakan hutang besar, karena kreditur akan meminta biaya hutang yang tinggi.

Hasil penelitian sebelumnya yang dilakukan oleh peneliti Erosvitha dan Wirawati (2016) mengatakan bahwa risiko bisnis tidak berpengaruh terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis ketiga(H3) sebagai berikut:

H3 : Risiko Bisnis berpengaruh negatif dan signifikan terhadap struktur modal.

4. Pengaruh Pajakterhadap Struktur Modal

Menurut Sitanggang (2013: 75) menyatakan bunga merupakan pengurangan pajak (tax saving), sehingga biaya hutang efektif (biaya bunga setelah pajak) akan semakin rendah. Perusahaan akan mendapatkan keuntungan dari penghematan pajak atas bunga hutang perusahaan.

Dalam penelitian ini menggunakanEffective tax rate,yang sering digunakan sebagai salah satu acuan para pembuat keputusan dalam membuat suatu kebijakan perusahaan dan membuat kesimpulan mengenai sistem perpajakan dalam perusahaan. Semakin tinggi pajak, maka perusahaan akan menggunakan lebih banyak utang karena penggunaan utang akan menimbulkan bunga utang yang dapat mengurangi tingkat pajak yang dibayarkan perusahaan (Setyawan dkk, 2016).

tinggi tingkat pajak perusahaan, maka perusahaan dapat menggunakan hutang lebih banyak, karena bunga hutang dapat mengurangi tingkat pajak yang dibayarkan perusahaan (Setyawan dkk, 2016).

Hasil penelitian terdahulu menurut Maulina dkk, (2018) dan Setyawan dkk, (2016)menyimpulkan bahwa pajak berpengaruh signifikan terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis keempat (H4) sebagai berikut:

H4 : Pajak berpengaruh positif dan signifikan terhadap struktur modal. 5. Pengaruh Asset Tangibility terhadap Struktur Modal

Menurut PSAK No. 16 2004 asset tangibility adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomis di masa depan diharapkan akan diperoleh perusahaan. Assets tangibility berhubungan dengan jumlah kekayaan (asset) yang dapat dijadikan jaminan (collateral), hal ini dipandang sebagai cara untuk mengurangi risiko kreditur, jadi semakin besar proporsi Assets Tangibility perusahaan maka kreditur akan lebih mudah memberi pinjaman sehingga tingkat hutang perusahaan menjadi besar, semakin tinggi nilai aset maka semakin tinggi struktur modalnya yang berarti semakin besar aset tetap yang dapat dijadikan agunan hutang oleh perusahaan tersebut, begitupun sebaliknya (Antao dan Bonfim, 2012).

positif terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis kelima (H5) sebagai berikut:

H5 : Asset Tangibility berpengaruh positif dan signifikan terhadap struktur modal.

6. Pengaruh Likuiditas terhadap Struktur Modal

Menurut Moeljadi dalam Setyawan dkk, (2016) Liquidity menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya dalam jangka waktu pendek yang segera harus dibayar. Perusahaan dengan tingkat likuiditas yang tinggi cenderung tidak menggunakan pembiayaan yang berasal dari hutang karena perusahan akan terlebih dahulu menggunakan dana internal yang ada sebelum menggunakan hutang untuk membiayai kegiatannya. Peningkatan likuiditas akan mempengaruhi tingkat total hutang yang akhirnya struktur modal perusahaan menjadi kecil.

Hasil penelitian yang dilakukan oleh Novitasari & Mildawati (2017) dan Utami & Widanaputra (2017) yang menyimpulkan bahwa likuiditas berpengaruh negatif signifikan terhadap struktur modal. Berdasarkan uraian diatas dapat dirumuskan hipotesis keenam (H6) sebagai berikut:

58 A. Jenis Penelitian

Penelitian ini adalah penelitian kuantitatif, penelitian kuantitatif adalah penelitian yang dilakukan dengan mengumpulkan data yang berupa angka data tersebut kemudian diolah dan dianalisis untuk mendapatkan suatu informasi ilmiah dibalik angka-angka tersebut (Supriyanto & Machfudz, 2010: 201).

B. Lokasi Dan Waktu Penelitian

Penelitian ini adalah penelitian sekunder maka hanya menggunakan data laporan keuangan tahunan dari bank umum syariah beberapa periode dan waktu penelitian ini dimulai Juli 2018.

C. Populasi Dan Sampel 1. Populasi

Tabel 3.1 Daftar Populasi

No Nama Bank

1. PT Bank Aceh Syariah 2. PT Bank BNI Syariah 3. PT Bank Mega Syariah 4. PT Bank Muamalat Indonesia 5. PT Bank Syariah Mandiri 6. PT Bank BCA Syariah 7. PT Bank Bri Syariah

8. PT Bank Jabar Banten Syariah 9. PT Bank Panin Dubai Syariah 10. PT Bank Syariah Bukopin 11. PT Bank Victoria Syariah

12. PT Bank Maybank Syariah Indonesia 13. PT Bank Tabungan Pensiun Nasional

Syariah

2. Sampel

Menurut Sugiyono (2012: 81) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Agar memperoleh sampel yang representatif dari populasi, maka setiap subjek dalam populasi dinyatakan untuk meliliki peluang yang sama untuk menjadi sampel. Metode yang digunakan untuk pengambilan sampel dalam penelitian ini adalah purposive sampling. Dalam penelitian ini tidak mungkin semua populasi dapat penulis teliti, hal ini disebabkan beberapa faktor diantaranya keterbatasan waktu yang tersedia. Dengan kriteria yang ditetapkan yaitu :

a. Bank Umum Syariah yang terdaftar dalam Statistik Perbankan Syariah.

b. Bank Umum Syariah yang mencantumkan laporan sesuai indikator variabel yang di teliti dalam laporan tahunannya.

c. Bank Umum Syariah yang memiliki data lengkap sesuai dengan variabel yang diteliti dan periode penelitian.

Tabel 3.2 Daftar Sampel

No Nama Bank

1. PT Bank Syariah Mandiri 2. PT Bank Mega Syariah 3. PT Bank Muamalat Indonesia 4. PT Bank BNI Syariah

5. PT Bank BCA Syariah 6. PT Bank Bri Syariah

7. PT Bank Panin Dubai Syariah 8. PT Bank Bukopin Syariah 9. PT Bank Maybank Syariah

D. Teknik Pengumpulan Data 1. Metode Pengumpulan Data

Dalam penelitian ini menggunakan tehnik dokumentasi dan studi pustaka. Tehnik dokumentasi yakni penelusuran dan perolehan data yang diperlukan melalui data yang telah tersedia biasanya yaitu data statistik, agenda kegiatan produk keputusan atau kebijakan, sejarah dan hal lainnya yang berkait dengan penelitian. Kelebihan tehnik dokumentasi ini karena data tersedia, siap pakai, serta hemat biaya dan tenaga (Hikmat, 2011: 83).

periode 2013-2017 dan laporan tahunan berupa laporan keuangan yang telah diaudit, mencakup: laporan arus kas, iktisar rasio keuangan.

Tehnik pengumpulan data selanjutnya adalah studi pustaka, menurut Supardi (2005:61) Studi pustaka adalah untuk memperoleh berbagai teori, konsep, variabel, serta data sekunder sebagai langkah awal kegiatan penelitian. Kegiatan ini hanya akan diperoleh melalui usaha atau kegiatan membaca, mencermati, mengenali, dan membahas bahan bacaan atau pustaka.

2. Sumber Data

Dalam pengumpulan data, sehubungan dengan penelitian ini dapat ditempuh dengan cara :

a. Library research, yaitu penelitian untuk memperoleh pengetahuan secara teoritis dengan cara membaca dan mencatat berbagai literatur, text book, artikel, buku ilmiah dan materi perkuliahan yang berhubungan dengan masalah yang diteliti yang diharapkan dapat dijadikan sebagai pengetahuan dasar bagi pemecahan masalah yang ada.

b. Field research, yaitu data yang bersifat sekunder atau data yang diperoleh dari pihak lain yang berkaitan dengan penelitian ini, seperti pusat referensi pasar modal di Bursa Efek Indonesia.

data yang diperoleh selalu up to date seperti: www.google.com dan www.wikipedia.com.

E. Skala Pengukuran

Penelitian ini menggunakan skala pengukuran rasio. Skala Rasio adalah skala interval dan memiliki nilai dasar yang tidak dapat dirubah. Skala rasio dapat ditransformasikan dengan cara mengalikan dengan konstanta, tetapi transformasi tidak dapat dilakukan jika dengan cara menambah konstanta karena hal ini akan merubah nilai dasarnya (Ghozali, 2013: 5).

F. Definisi Konsep Dan Operasional

Definisi operasional merupakan definisi tentang variabel-variabel yang akan digunakan, baik variabel dependen maupun variabel independen, sehingga nantinya tidak menghasilkan data yang biasa (Bawono, 2006: 27). Sesuai dengan perumusan masalah yang ada maka penelitian ini menggunakan variabel bebas dan terikat.

1. Variabel Bebas (Variabel Independen)

Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (sumber)(Sanusi, 2011: 50). Dalam penelitian ini yang menjadi variabel independen atau variabel bebas adalah Growth Opportunity, Profitabilitas, Risiko Bisnis, Pajak, Asset Tangibility, Likuiditas.

a. Growth Opportunity

Growth Opportunity adalah peluang pertumbuhan suatu

(2008: 120) semakin cepat pertumbuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan ekspansi. Semakin besar kebutuhan untuk pembiayaan mendatang, maka semakin besar keinginan perusahaan untuk menahan laba.

b. Profitabilitas

Profitabilitas merupakan rasio yang digunakan untuk menghitung nilai kemampuan perusahaan dalam mencari keuntungan, rasio ini memberikan ukuran tingkat efektivitas manajemen suatu perusahaan, hal ini ditunjukan lewat laba yang dihasilkan melalui penjualan dan pendapatan investasi (Kasmir, 2014: 196). Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva dan modal sendiri (Sartono, 2008: 122).

c. Risiko Bisnis