ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK

RAKYAT INDONESIA SYARIAH DENGAN BANK NEGARA

INDONESIA SYARIAH (PERIODE 2012-2016)

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

NURUL HUDA

NIM 213 13 103

PROGRAM STUDI PERBANKAN SYARIAH S1

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Sesungguhnya Allah tidak akan mengubah nasib suatu kaum hingga mereka mengubah

diri mereka sendiri.” (Q.S. Ar-Ra’d:11)

“Saya tidak bisa mengubah arah angin, namun saya bisa menyesuaikan pelayaran saya untuk selalu menggapai tujuan saya.” (Jimmy Dean)

“Satu-satunya cara untuk mengalahkan ketidakmungkinan adalah dengan mempercayainya

bahwa itu mungkin.” (Charles Kingsleigh)

PERSEMBAHAN

Skripsi ini saya persembahkan kepada :

1. Allah SWT yang selalu memberikan rahmat serta hidayah-Nya.

2. Kedua orang tuaku tercinta, Ibu Badriah dan Bapak Kamali, serta saudaraku tercinta

Saifudin dan Nis Roeva yang selalu mendo’akan, menyemangati, menasehati, dan

memotivasi dalam pembuatan skripsi ini, terima kasih untuk semuanya.

3. Teman-teman mahasiswa jurusan Perbankan Syariah S1 yang selalu membbantu,

mendoakan, menyemangati, menasehati, dan memotivasi dalam pembuatan skripsi ini,

vii

KATA PENGANTAR

Assalamualaikum Wr. Wb.

Alhamdulillaahirrabil’aalamiin,Segala puji bagi Allah SWT, atas segala limpahan

rahmat serta hidayah-Nya, tak lupa shalawat serta salam kita sanjungkan kepada junjungan

kita, nabi Muhammad SAW. Atas karunia-Nya penulis dapat menyelesaikan penulisan skripsi

dengan judul : ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK

RAKYAT INDONESIA SYARIAH DENGAN BANK NEGARA INDONESIA SYARIAH (PERIODE 2012-2016). Skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan studi program Strata Satu (S1) Fakultas Ekonomi dan Bisnis Islam Institut

Agama Islam Negeri Salatiga.

Dalam penyusunan skripsi ini penulis menyadari tanpa adanya do’a, bimbingan,

dukungan, nasehat, dan bantuan dari berbagai pihak, penulisan skripsi ini tidak akan dapat

terwujud. Oleh karena itu penulis mengucapkan terima kasih kepada :

1. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E.,M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.si selaku Ketua Jurusan S1 Perbankan Syariah Fakultas

Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Mochlasin, M.Ag. selaku pembimbing, yang telah memberikan bimbingan,

viii

5. Kedua orang tua tercinta dan seluruh keluarga yang telah mendo’akan sehingga

penulis dapat menyelesaikan skripsi ini.

6. Seluruh dosen jurusan S1 Perbankan Syariah dan seluruh staff IAIN Salatiga

7. Rekan-rekan mahasiswa angkatan 2013 Fakultas Ekonomi dan Bisnis Islam jurusan

S1 Perbankan Syariah

8. Terima kasih untuk semua teman-teman yang tidak dapat disebutkan satu per satu

yang telah menjadi bagian dari hidupku, selalu sehat dan sukses untuk kita semua.

9. Dan semua pihak yang telah membantu penulis, yang tidak bisa penulis sebutkan

satu persatu, terima kasih untuk semangat yang selalu kalian berikan.

Dan akhirnya, tidak ada kata selain rasa syukur atas rahmat dan karunia serta

ridho Allah SWT. Semoga skripsi ini bermanfaat bagi penulis khususnya dan bagi

pembaca pada umumnya.

Wassalamualaikum Wr. Wb

ix

ABSTRAK

Huda, Nurul. 2017. Analisis Perbandingan Kinerja Keuangan Antara Bank Rakyat Indonesia

Syariah Dengan Bank Negara Indonesia Syariah (Periode 2012-2016). Skripsi. Fakultas Ekonomi dan Bisnis Islam, Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing: Mochlasin, M.Ag.

Rumusan masalah dalam penelitian ini adalah (1) Apakah ada perbedaan kinerja keuangan yang signifikan pada BRIS dengan BNIS dilihat dari rasio CAR? (2) Apakah ada perbedaan kinerja keuangan yang signifikan pada BRIS dengan BNIS dilihat dari rasio ROA? (3) Apakah ada perbedaan kinerja keuangan yang signifikan pada BRIS dengan BNIS dilihat dari rasio NIM? (4) Apakah ada perbedaan kinerja keuangan yang signifikan pada BRIS dengan BNIS dilihat dari rasio BOPO? (5) Apakah ada perbedaan kinerja keuangan yang signifikan pada BRIS dengan BNIS dilihat dari rasio FDR?. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan keuangan triwulanan Bank Rakyat Indonesia Syariah dan Bank Negara Indonesia Syariah periode 2012-2016. Metode analisis yang digunakan dalam penelitian ini yaitu menggunakan uji normalitas data dengan tehnik analisis menggunakan Uji Statistik Independent Sample t-Test untuk uji hipotesisnya. Dari hasil Uji Statistic Independent Sample t-Test menunjukkan rasio CAR, ROA, NIM, BOPO, dan FDR Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia Syariah terdapat perbedaan yang signifikan dan secara umum, dari segi permodalan yaitu solvabilitas (CAR) dan rentabilitas (ROA, dan NIM) BNIS lebih baik dari pada BRIS. Akan tetapi ada beberapa rasio yang nilainya lebih rendah dari BRIS, yaitu rasio efisiensi (BOPO) dan rasio Likuiditas (FDR).

x

DAFTAR ISI

SAMPUL

PERSETUJUAN PEMBIMBING ... Error! Bookmark not defined.

PENGESAHAN ... Error! Bookmark not defined.

PERNYATAAN KEASLIAN TULISAN ... Error! Bookmark not defined.

PERNYATAAN BEBAS PLAGIAT ... Error! Bookmark not defined.

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Identifikasi dan Batasan Masalah ... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 6

E. Kegunaan Penelitian ... 6

F. Sistematika Penulisan ... 7

BAB II LANDASAN TEORI ... 9

A. Penelitian Terdahulu ... 9

B. Kerangka Teori ... 17

xi

2. Pengukuran Kinerja Bank ... 18

3. Analisis Rasio ... 19

4. Rasio Solvabilitas ... 22

5. Rasio Rentabilitas/Profitabilitas ... 24

6. Rasio Aktivitas ... 26

7. Rasio Likuiditas ... 27

8. Analisis Perbandingan ... 29

C. Kerangka Penelitian ... 31

D. Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN ... 40

A. Jenis Penelitian ... 40

B. Objek dan Waktu Penelitian ... 40

C. Populasi dan Sampel ... 41

D. Skala Pengukuran ... 41

E. Definisi Operasional ... 42

F. Instrumen Penelitian ... 44

G. Teknik Analisis Data ... 44

H. Analisis Data ... 45

I. Alat Analisis Data ... 47

BAB IV ANALISIS DATA ... 48

A. Bank Rakyat Indonesia Syariah ... 48

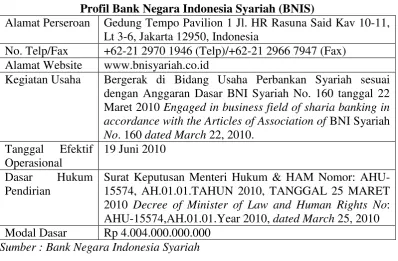

B. Bank Negara Indonesia Syariah ... 50

xii

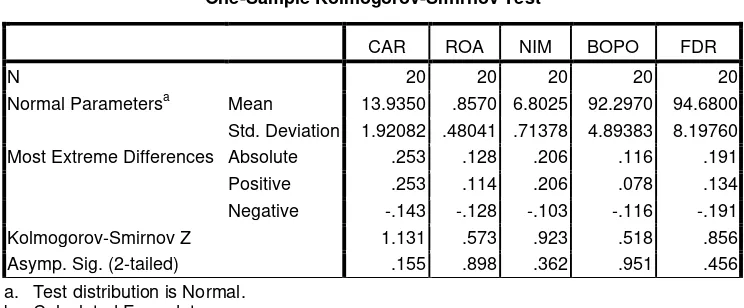

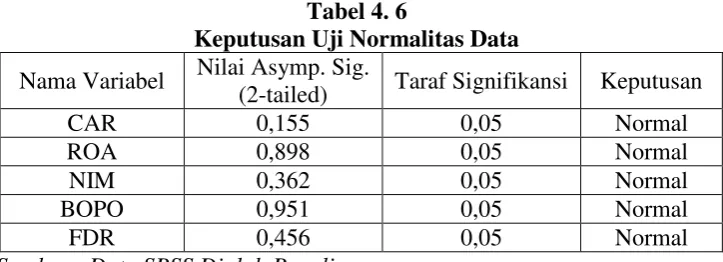

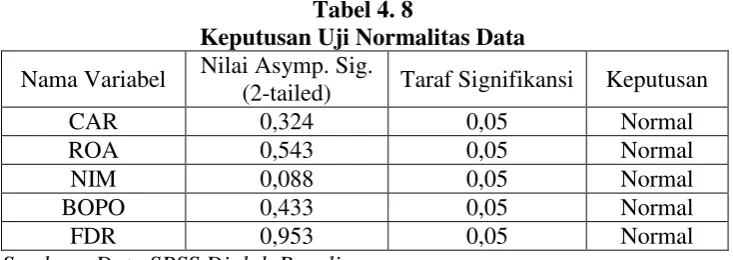

1. Uji Normalitas Data ... 54

2. Uji Beda (Uji t)... 56

3. Uji Hipotesis ... 60

D. Pembahasan ... 65

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 78

DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel 1. 1 Jaringan Kantor Perbankan Syariah ... 2

Tabel 1. 2 Jumlah Aset BRIS 2012-2016 ... 3

Tabel 1. 3 Jumlah Aset BNIS 2012-2016 ... 3

Tabel 2. 1 Penelitian Terdahulu ... 14

Tabel 4. 1 Profil Bank Rakyat Indonesia Syariah (BRIS) ... 49

Tabel 4. 2 Jumlah Aset BRIS 2012-2016 ... 49

Tabel 4. 3 Profil Bank Negara Indonesia Syariah (BNIS) ... 52

Tabel 4. 4 Jumlah Aset BNIS 2012-2016 ... 52

Tabel 4. 5 Hasil Uji Normalitas Data dengan Kolmogorov-Smirnov ... 54

Tabel 4. 6 Keputusan Uji Normalitas Data ... 55

Tabel 4. 7 Hasil Uji Normalitas Data dengan Kolmogorov-Smirnov ... 55

Tabel 4. 8 Keputusan Uji Normalitas Data ... 56

Tabel 4. 9 Perbandingan Kinerja Keuangan BRIS dengan BNIS ... 56

Tabel 4. 10 Hasil Uji Statistic Independent Sampel t-test Rasio CAR ... 60

Tabel 4. 11 Hasil Uji Statistik Independent Sample t-tes Rasio ROA ... 61

Tabel 4. 12 Hasil Uji Statistic Independent Sampel t-test Rasio NIM ... 62

Tabel 4. 13 Hasil Uji Statistik Independent Sample t-test Rasio BOPO ... 63

xiv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian... 31

Gambar 4. 1 Struktur Organisasi BRIS ... 50

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Menurut Kasmir (2012:12) bank diartikan sebagai lembaga keuanganya

yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana tersebut ke masyarakat serta memberikan jasa

lainya. Sedangkan pengertian lembaga keuangan adalah setiap perusahaan yang

bergerak dibidang keuangan dimana kegiatanya baik hanya menghimpun dana,

atau hanya menyalurkan dana atau kedua-duanya menghimpun dan menyalurkan

dana.

Di Indonesia sendiri bank tidak hanya bank berprisip kovensional saja

melainkan ada bank berprinsip syariah, bank syariah adalah bank yang

menjalankan kegiatan utamanya berdasarkan hukum Islam (syariah).

Pembentukan sistem ini berdasarkan adanya larangan dalam agama Islam untuk

meminjamkan atau memungut pinjaman dengan mengenakan bunga pinjaman

(riba), serta larangan untuk berinvestasi pada usaha-usaha berkategori terlarang

(haram). Tetapi secara tujuan bank konvensional dan bank syariah sama.

Pada tahun-tahun terakhir ini dunia perbankan syariah di Indonesia

menunjukkan perkembangan yang sangat pesat, baik dilihat dari jumlah

pembukaan kantor baru, jenis usaha bank dan volume kegiatan bank yang

dilakukannya. Seiring dengan meningkatnya pertumbuhan ekonomi, pembiayaan

syariah juga menunjukkan kinerja yang membaik dengan ditunjukkan oleh

membesarnya porsi pembiayaan bagi hasil.

Menurut sumber yang dikutip dari website Otoritas Jasa Keuangan (OJK),

statistik perbankan syariah bulan desember tahun 2016, dengan jumlah kantor

layanan diseluruh Indonesia, Bank Rakyat Indonesia Syariah, degan Bank Negara

Indonesia Syariah inilah yang sangat berdekatan dari jumlah kantornya sehingga

dijadikan objek penelitian.

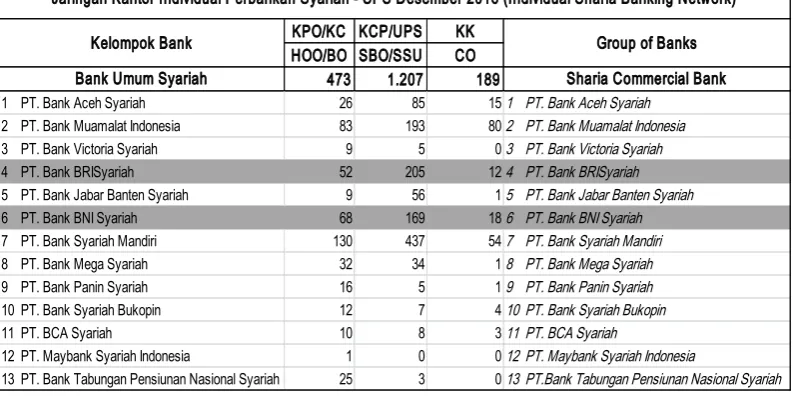

Tabel 1. 1

Jaringan Kantor Perbankan Syariah

Sumber : Statistik Perbankan Syariah, Desember 2016, OJK

Dari data yang ada diatas menunjukan bahwa, BRIS jumlah kantor cabang

52, kantor cabang pembatu 205, dan kantor kas 12, dengan jumlah keseluruhan

269. Sedangkan BNIS jumlah kantor cabang 68, kantor cabang pembantu 169,

dan kantor kas 18, dengan jumlah kantor 255.

Aset kedua perusahaan itupun saling berdekatan dari tahun 2012 sampai tahun

2016, jumlah aset Bank Rakyat Indonesia Syariah : KPO/KC KCP/UPS KK

10 PT. Bank Syariah Bukopin 12 7 410 PT. Bank Syariah Bukopin

11 PT. BCA Syariah 10 8 311 PT. BCA Syariah

12 PT. Maybank Syariah Indonesia 1 0 012 PT. Maybank Syariah Indonesia

13 PT. Bank Tabungan Pensiunan Nasional Syariah 25 3 013 PT.Bank Tabungan Pensiunan Nasional Syariah Jaringan Kantor Individual Perbankan Syariah - SPS Desember 2016 (Individual Sharia Banking Network)

Group of Banks Kelompok Bank

Tabel 1. 2

Jumlah Aset BRIS 2012-2016

JUMLAH ASSET DALAM MILIAR RUPIAH

2012 2013 2014 2015 2016

14.088 17.400 20.341 24.230 27.687

Sumber : Publikasi Laporan Keuangan Tahunan 2016, BRIS

Sedangkan jumlah aset dari Bank Negara Indonesia Syariah :

Tabel 1. 3

Jumlah Aset BNIS 2012-2016

JUMLAH ASSET DALAM MILIAR RUPIAH

2012 2013 2014 2015 2016

10.645 14.709 19.492 23.018 28.314

Sumber : Publikasi Laporan Keuangan Tahunan 2016, BNIS

Dari data jumlah aset kedua perusahaan perbankan BRIS dengan BNIS

yang didapat dari laporan keuangan tahunan yang dipublikasikan, dari tahun

2012-2016 jumlah aset kedua perusahaan perbankan tersebut saling berdekatan

dan mengalami peningkatan secara signifikan, di tahun 2016 selisihnya hannya

(0.627) dalam miliar rupiah.

Sebagai salah satu lembaga keuangan, bank perlu menjaga kinerjanya agar

dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan

bank konvensional yang dominan dan telah berkembang pesat di Indonesia.

Persaingan yang semakin tajam ini harus dibarengi dengan manajemen yang baik

untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus

diperhatikan oleh bank untuk bisa terus bartahan adalah kinerja (kondisi

keuangan) bank.

Salah satu sarana untuk melihat kinerja keuangan suatu

persahaan/perbankan dapat dilihat dari laporan tahunan perbankan tersebut, setiap

laba-rugi, laporan komitmen dan kontijensi, laporan arus kas, dan catatan atas laporan

keuangan berdasarkan waktu dan bentuk yang ditetapkan oleh Bank Indonesia

(BI). Sementara itu laporan yang harus dipublikasikan kepada masyarakat umum

antara lain: neraca, laporan laba rugi, laporan komitmen dan kontijensi yang

dilengkapi dengan kualitas aktiva produktif dan informasi lainnya, perhitungan

rasio keuangan, perhitungan kewajiban modal minimum, serta transaksi valuta

asing dan derivatif.

Dari laporan keuangan yang diterbitkan oleh perbankan dilihat dari

perhitungan rasio keuangan, rasio keuangan adalah angka yang diperoleh dari

hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan (berarti). misalnya antara utang

dan modal, antara kas dan total aset, antara harga pokok produksi dengan total

penjualan, dan sebagainya. Teknik ini lazim digunakan para analisis keuangan.

Rasio keuangan sangat penting dalam melakukan analisis terhadap kondisi

keuangan perusahaan, Rivai dkk (2007:616).

Pembandingan adalah teknik analisis laporan keuangan yang dilakukan

dengan cara menyajikan laporan keuangan secara horisontal dari membandingkan

antara satu dengan yang lain, teknik perbandingan ini juga dapat menunjukan

kenaikan dan penurunan dalam rupiah atau unit dan juga dalam presentase atau

perbandingan dalam bentuk angka perbandingan atau rasio. Tujuan dari analisis

perbandingan adalah untuk mengetahui perubahan-perubahan berupa kenaikan

atau penurunan pos-pos laporan keuangan atau data lainnya dalam dua atau lebih

Soemarso (2005:380) mengemukakan bahwa analisis perbandingan

merupakan salah satu teknik analisis laoporan keuangan yang mempunyai makna

ataupun dapat menjelaskan arah perubahan suatu fenomena. Angka-angka dalam

laporan keuangan akan sedikit artinya bila dilihat secara sendiri-sendiri. Dengan

analisa, pemakaian laporan keuangan lebih mudah menginterprestasikannya.

Berdasarkan uraian diatas maka penulis membahas lebih lanjut tentang

perbandingan kinerja keuanagan antara BRIS dengan BNIS. dengan judul :

“Analisis Perbandingan Kinerja Keuangan menggunakan Rasio Keuangan

antara Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia

Syariah Periode 2012-2016”.

B. Identifikasi dan Batasan Masalah

Karena variabel yang terkait dengan analisis, maka penulis membatasi

hanya mengunakan Rasio Solvabilitas, Rasio Rentabilitas, Rasio Aktivitas, dan

Rasio Likuiditas.

C. Rumusan Masalah

1. Apakah ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat

Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio

Capital Adequacy Ratio (CAR)?

2. Apakah ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat

Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio

3. Apakah ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat

Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio

Net Interest Margin (NIM)?

4. Apakah ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat

Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio

Biaya Operasi Terhadap Pendapatan Operasional (BOPO)?

5. Apakah ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat

Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio

Financial to Deposit Ratio (FDR)?

D. Tujuan Penelitian

Mengacu pada pokok masalah penelitian sebagai mana yang telah

dirumuskan di atas, maka tujuan yang ingin dicapai dari penelitian ini adalah

menganalisis dan mendapatkan bukti empiris tentang perbandingan kinerja

keuangan antara Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia

Syariah dilihat dari rasio-rasio keuangan berupa CAR, ROA, NIM, BOPO, dan

FDR.

E. Kegunaan Penelitian

1. Bagi penulis, dapat menerapkan teori-teori yang diperoleh selama berada

dibangku perkuliahan serta menambah Ilmu pengetahuan serta pengalaman

dalam membandingkan kinerja keuangan bank.

2. Bagi pihak perusahaan, dapat dijadikan koreksi untuk meningkatkan kinerja

3. Bagi pihak lain, untuk menjadi sumber referensi kinerja bank agar dapat

berinvestasi atau menarik kembali investasi.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Penelitian ini diawali dengan penjelasan tentang latar belakang masalah yang

menjadi pemicu munculnya permasalahan. Dengan latar belakang masalah

tersebut ditentukan rumusan masalah yang lebih terperinci sebagai acuan

untuk menentukan hipotesis. Dalam bab ini pula dijabarkan tentang tujuan

dan kegunaan penelitian, dan pada akhir bab dijelaskan tentang sistematika

penelitian yang akan digunakan.

BAB II LANDASAN TEORI

Berisi tentang telaah pustaka yang berisi ringkasan penelitian terdahulu.

Kedua berisi kerangka teori dan konsep yang akan digunakan untuk

menganalisis, konsep yang terkait dan penting untuk dikaji sebagai landasan

dalam menulis bab analisis dan penarikan kesimpulan. Dan terakhir adalah

kerangka penelitian, berisi telaah kritis untuk menghasilkan hipotesis dan

model penelitian yang akan diuji dalam bentuk gambar maupun persamaan

serta berisi hipotesis yang diajukan.

BAB III METODE PENELITIAN

Bab ini berisi tentang jenis dan data penelitian, lokasi dan waktu penelitian,

penentuan populasi dan sampel, teknik pengumpulan data, skala pengukuran

data, variabel penelitian, definisi konsep dan operasional, metode analisis

BAB IV ANALISIS DATA

Pada bab ini akan membahas tentang deskripsi obyek penelitian yang

berkaitan dengan penelitian, serta menguraikan hasil uji analisis data dari data

yang telah diperoleh, Uji normalitas digunakan untuk menguji apakah dalam

model regresi, variabel dependen, variabel independen atau keduanya

mempunyai distribusi normal atau tidak. dan kemudian uji beda yang

menggunakan teknik (independent sample t-test) untuk mencari perbandingan

antara kedua data yang diuji.

BAB V PENUTUP

Berisi kesimpulan dan saran berdasarkan hasil penelitian yang telah

9

BAB II

LANDASAN TEORI

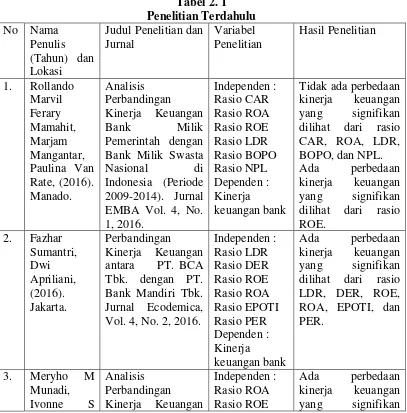

A. Penelitian Terdahulu

Penelitian-penelitian tentang perbandingan kinerja antar bank yang telah

dilakukan oleh peneliti terdahulu, diantaranya adalah Mamahit dkk (2016) dalam

penelitian yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank Milik

Pemerintah dengan Bank Milik Swasta Nasional di Indonesia (Periode

2009-2014)”, Hasil analisis menggunakan Uji Independent Sample t-Test menunjukkan

tidak terdapat perbedaan kinerja yang signifikan antara Bank Milik Pemerintah

dengan Bank Milik Swasta Nasional jika diukur dari rasio CAR, ROA, LDR,

BOPO, dan NPL, sedangkan yang menunjukkan ada perbedaan kinerja signifikan

antara Bank Milik Pemerintah yang lebih unggul dari Bank Milik Swasta

Nasional jika diukur dari rasio ROE. Perbedaan penelitian Mamahit dkk, dengan

penelitian yang sekarang adalah dari objek bank yang diteliti dan waktu penelitian

berbeda dengan rasio yang digunakan tidak semua sama, yaitu menggunakan rasio

CAR, ROA, NIM, BOPO, dan FDR.

Sedangkan penelitian yang dilakukan oleh Sumantri dan Apriliani (2016)

dalam penelitian yang berjudul “Perbandingan Kinerja Keuangan antara PT.

Bank Central Asia Tbk. dengan PT. Bank Mandiri Tbk.”, Hasil analisis

menggunakan Uji Independent Sample t-Test yang diukur menggunakan rasio

keuangan diantaranya LDR, DER, ROE, ROA, EPOTI, dan PER, menunjukkan

keuangannya dibandingkan dengan Bank Mandiri selama periode 2010 – 2015.

Perbedaan penelitian Sumantri & Apriliani, dengan penelitian yang sekarang

adalah dari objek bank yang diteliti dan waktu penelitian berbeda dengan rasio

yang digunakan tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM,

BOPO, dan FDR.

Munadi dkk (2017) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan pada Bank Rakyat Indonesia (Persero) Tbk dan

Bank Mandiri (Persero) Tbk Periode 2012-2015”, menganalisis perbedaan kinerja

bank umum antara Bank Rakyat Indonesia dengan Bank Mandiri selama kurun

waktu 2012-2015 dengan membandingkan rasio ROA, ROE, NPL, CAR, LDR,

dan NPM, Hasil analisis menggunakan Uji Independent Sample t-Test maka dapat

disimpulkan dari rasio ROA dan ROE ada perbedaan kinerja keuangan,

sedangkan dari hasil pengujian rasio NPL, CAR, LDR, dan NPM tidak terdapat

perbedaan kinerja keuangan antara keduanya (Bank Rakyat Indonesia dengan

Bank Mandiri). Tetapi secara umum dari segi permodalan dan kualitas aset kinerja

keuangan Bank Rakyat Indonesia lebih baik dibandingkan dengan Bank Mandiri.

Perbedaan penelitian Munadi dkk, dengan penelitian yang sekarang adalah dari

objek bank yang diteliti dan waktu penelitian berbeda dengan rasio yang

digunakan tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM, BOPO,

dan FDR.

Solikah dkk (2017) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Bank Umum Syariah dengan Bank Umum

Efek Indonesia)”, Hasil analisis menggunakan Uji Independent Sample t-Test

rasio CAR, NPL, BOPO, dan LDR terdapat perbedaan kinerja keuangan antara

Bank Umum Syariah dengan Bank Umum Konvensional tetapi hasil penelitian

dari rasio ROA tidak terdapat perbedaan kinerja antara Bank Umum Syariah

dengan Bank Umum Konvensional. Secara umum, kinerja Bank Umum Syariah

lebih unggul dibagian rasio keuangan CAR, BOPO, dan LDR dibandingkan

dengan Bank Umum Konvensional. Perbedaan penelitian Solikah dkk, dengan

penelitian yang sekarang adalah dari objek bank yang diteliti dan waktu penelitian

berbeda dengan rasio yang digunakan tidak semua sama, yaitu menggunakan rasio

CAR, ROA, NIM, BOPO, dan FDR.

Jahja dan Iqbal (2012) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan

Konvensional”, Hasil analisis menggunakan Uji Independent Sample t-Test

menunjukkan bahwa secara keseluruhan terdapat perbedaan yang signifikan

antara kinerja Perbankan Syariah dengan Perbankan Konvensional. Singkat kata,

kinerja Perbankan Syariah lebih baik dibandingkan dengan Perbankan

Konvensional. Analisis variabel penelitian yang dilakukan menunjukkan bahwa

rata-rata rasio keuangan Perbankan Syariah untuk ROA, ROE dan LDR lebih baik

dan signifikan dibandingkan dengan Perbankan Konvensional, sedangkan pada

rasio-rasio yang lain, seperti CAR, NPL dan BOPO perbankan syariah lebih

rendah kualitasnya. Perbedaan penelitian Jahja dan Iqbal, dengan penelitian yang

rasio yang digunakan tidak semua sama, yaitu menggunakan rasio CAR, ROA,

NIM, BOPO, dan FDR.

Wahyuni dan Efriza (2017) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Bank Syariah dengan Bank Konvensional di

Indonesia”, Hasil analisis menggunakan Uji Independent Sample t-Test dari rasio

CAR, ROA, ROE, BOPO, dan LDR Bank Syariah lebih unggul dibandingkan

dengan Bank Konvensional. Sedangkan hasil nilai rata-rata rasio NPL Bank

Konvensional lebih unggul dibandingkan dengan Bank Syariah. Perbedaan

penelitian Wahyuni dan Efriza, dengan penelitian yang sekarang adalah dari objek

bank yang diteliti dan waktu penelitian berbeda dengan rasio yang digunakan

tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM, BOPO, dan FDR.

Azizah (2016) dalam penelitian yang berjudul “Analisis Perbedaan Rasio

Keuangan PT Bank Mandiri Tbk dan PT Bank Syariah Mandiri Tbk Periode

2010-2014”, Hasil Uji Statistic Independent Sample t-Test menunjukkan rasio

NIM menunjukan tidak terdapat perbedaan signifikan, sedangkan dari rasio CAR,

NPL, dan BOPO Bank Mandiri lebih unggul dibandingkan dengan Bank Syariah

Mandiri, Bank Mandiri Syariah hanya unggul di rasio ROE dari Bank Mandiri.

Perbedaan penelitian Azizah, dengan penelitian yang sekarang adalah dari objek

bank yang diteliti dan waktu penelitian berbeda dengan rasio yang digunakan

tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM, BOPO, dan FDR.

Arinta (2016) dalam penelitian yang berjudul “Analisis Perbandingan

Kinerja Keuangan antara Bank Syariah dan Bank Konvensional (Studi Kasus

menggunakan Uji Independent Sample t-Test diketahui bahwa secara keseluruhan

dilihat dari kinerja keuangan Bank Syariah Mandiri lebih baik pada rasio ROE,

NIM, LDR sedangkan Bank Mandiri lebih baik kinerja keuangan pada rasio CAR,

ROA, dan NPL. Namun secara keseluruhan diketahui bahwa Bank Syariah

Mandiri lebih baik kinerjanya dilihat dari rasio keuangan dibanding Bank

Mandiri. Perbedaan penelitian Arinta, dengan penelitian yang sekarang adalah

dari objek bank yang diteliti dan waktu penelitian berbeda dengan rasio yang

digunakan tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM, BOPO,

dan FDR.

Firmansyah (2012) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Bank Muamalat Indonesia dengan Bank

Syariah Mandiri”, setelah menganalisis perbedaan kinerja bank umum syariah

antara Bank Muamalat Indonesia dengan Bank Syariah Mandiri selama kurun

waktu 2007 sampai 2011 dengan membandingkan rasio CAR, NPF, FDR dan

ROA, berdasarkan hasil analisis menggunakan Uji Independent Sample t-Test

dapat disimpulkan bahwa kinerja keuangan Bank Syariah Mandiri lebih baik dari

pada kinerja Bank Muamalat Indonesia ditinjau dari sudut rasio CAR, NPF, FDR

dan ROA. Perbedaan penelitian Firmansyah, dengan penelitian yang sekarang

adalah dari objek bank yang diteliti dan waktu penelitian berbeda dengan rasio

yang digunakan tidak semua sama, yaitu menggunakan rasio CAR, ROA, NIM,

BOPO, dan FDR.

Fitriah dan Kurniasih (2016) dalam penelitian yang berjudul “Analisis

BRISyariah)”, Hasil analisis menggunakan Uji Independent Sample t-Test kinerja

keuangan BNI Syariah dan BRISyariah pada tahun 2011 sampai dengan tahun

2015 memiliki perbedaan dengan jumlah rasio CAR, NPF, ROA, ROE, BOPO

dan FDR. Kinerja keuangan BNI Syariah lebih baik dibandingkan kinerja

keuangan BRISyariah pada tahun 2011 sampai dengan 2015. Perbedaan penelitian

Fitriah dan Kurniasih, dengan penelitian yang sekarang adalah waktu penelitian

berbeda dengan rasio yang digunakan tidak semua sama, yaitu menggunakan rasio

Dari beberapa penelitian di atas jika dihubungkan dengan penelitian ini

maka akan dijumpai beberapa hal terkait dengan persamaan dan perbedaannya.

Letak persamaan penelitian ini dengan kesepuluh penelitian di atas adalah

sama-sama menggunakan objek bank dan sama-sama-sama-sama menggunakan data sekunder

berdasar laporan keuangan yang di publikasikan oleh masing-masing bank.

Namun yang membedakan penelitian ini dengan penelitian sebelumnya adalah

pada data yang diolah menggunakan laporan keuangan tahunan dengan memakai

seluruh populasi yaitu laporan keuangan triwulan mulai periode 2012 hingga 2016

dimana penelitian populasi semacam ini mampu menunjukkan hasil yang lebih

akurat.

B. Kerangka Teori

1. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja perusahaan

merupakan suatu gambaran tentang kondisi keuangan suatu perusahaan yang

dianalisis dengan alat-alat analisis keuangan, sehingga dapat diketahui mengenai

baik buruknya keadaan keuangan suatu perusahaan yang mencerminkan prestasi

kerja dalam periode tertentu. Hal ini sangat penting agar sumber daya digunakan

secara optimal dalam menghadapi perubahan lingkungan (Fahmi, 2011:2).

Menurut Munawir (2012:31) menyatakan bahwa tujuan dari pengukuran kinerja

a. Mengetahui tingkat solvabilitas. Solvabilitas menunjukkan kemampuan

perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan

tersebut dilikuidasi, baik keuangan jangka pendek maupun jangka panjang.

b. Mengetahui tingkat rentabilitas. Rentabilitas atau yang sering disebut dengan

profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu.

c. Mengetahui tingkat aktivitas. Aktivitas menunjukkan kemampuan perusahaan

untuk melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar

hutang-hutangnya serta membayar beban bunga atas hutang-hutang-hutangnya tepat pada

waktunya.

d. Mengetahui tingkat likuiditas. Likuiditas menunjukkan kemampuan suatu

perusahaan untuk memenuhi kewajiban keuangan yang harus segera

diselesaikan pada saat ditagih.

2. Pengukuran Kinerja Bank

Menurut Jonni & Haimans (2009:141) pengukuran kinerja bank dapat

dilakukan dari laporan laba-rugi bank, yaitu menyangkut pendapatan dan biaya

operasi bank. Pendapatan operasi bank berasal dari pendapatan aset, khususnya

bunga pinjaman. Biaya operasi bank timbul sebagai akibat pembayaran biaya

kewajiban bank. Pengukuran kinerja bank dimulai dari analisis neraca bank

termasuk analisis aset, kewajiban dan modal ekuitas, kemudian diikuti analisis

laporan laba-rugi bank, yang dapat dilihat dari laporan keuangan perusahaan atau

3. Analisis Rasio

Menurut Brigham (2001:79) rasio keuangan dirancang untuk membantu

mengevaluasi laporan keuangan. Sedangkan menurut Harahap (2007:297), Rasio

Keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos

laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan

dan signifikan (berarti). Misalnya antara utang dan modal, antara kas dan total

aset, antara harga pokok produksi dengan total penjualan, dan sebagainya. Teknik

ini sangat lazim digunakan para analisis keuangan. Rasio keuangan sangat penting

dalam melakukan analisis terhadap kondisi keuangan perusahaan.

Rasio keuagan ini hanya menyederhanakan informasi yang

menggambarkan hubungan antara pos tertentu dengan pos lainnya. Dengan

penyederhanaan ini kita dapat menilai secara cepat hubungan antara pos tadi dan

dapat membandingkannya dengan rasio lain sehingga kita dapat memperoleh

informasi dan memberikan penilaian.

Perbedaan jenis perusahaan dapat menimbulkan perbedaan rasio-rasio

yang penting. Misalnya rasio ideal mengenai likuiditas untuk bank tidak sama

dengan rasio pada perusahaan industri, perdagagan, atau jasa. Oleh karenanya, di

dalam laporan mengenai averange industry ratio di Amerika perusahaan yang

menerbitkannya menbagi-bagi rasio menurut jenis perusahaan bahkan menurut

sub-sub industri yang lebih rinci.

a. Kegunaan analisis rasio

Analisis rasio ini memiliki keunggulan dibanding teknik analisis lainnya.

1) Rasio merupakan angka-angka atau ihtisar statistik yang lebih mudah

dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan

laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi perusahaan di tengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model

pengambilan keputusan dan model prediksi (Z-score).

5) Menstandarisir ukuran perusahaan.

6) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain

atau melihat perkembangan perusahaan secara periodik atau time series.

7) Lebih mudah melihat tren perusahaan serta melakukan prediksi masa

yang akan datang.

b. Keterbatasan analisis rasio

Di samping keunggulan yang dimiliki analisis rasio, teknik ini juga memiliki

beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar kita

tidak salah dalam penggunaannya. Adapun keterbatasan analisis rasio itu

adalah :

1) Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk

kepentingan pemakainya.

2) Keterbatasan yang dimiliki akutansi atau laporan keuangan itu banyak

a) Bahan perhitungan rasio atau laporan keuangan itu banyak

mengandung taksiran dan jugment yang dapat dinilai bias atau

subjektif.

b) Nilai yang terkandung dalam laporan keuangan dan rasio adalah nilai

perolehan (biaya) bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio.

d) Metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda.

3) Jika data untuk menghitung rasio tidak tersedia, akan menimbulkan

kesulitan menghitung rasio.

4) Sulit jika data yang tersedia tidak sinkron.

5) Dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi

yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan

bisa menimbulkan kesalahan.

c. Jenis rasio

Umumnya rasio yang dikenal dan populer adalah rasio solvabilitas, rasio

rentabilitas, rasio aktivitas, dan rasio likuiditas. Namun sebenarnya banyak

lagi rasio yang dapat dihitung dari laporan keuangan yang dapat memberikan

informasi bagi analisis misalnya: rasio produktivitas, rasio pasar modal, rasio

4. Rasio Solvabilitas

Menurut Harahap (2007:303) rasio solvabilitas menggambarkan

kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibanya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung

dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan utang jangka

panjang.

Sedangkan menurut Baharudin (2014:19) pengertian modal bank berdasar

ketentuan Bank Indonesia (BI) dibedakan antara bank yang didirikan dan

berkantor pusat di Indonesia dan kantor cabang bank asing yang beroperasi di

Indonesia. Modal bank yang didirikandan berkantor pusat di Indonesia terdiri atas

modal inti atau primary capital dan modal pelengkap atau secondary capital.

Komponen modal inti pada prinsipnya terdiri atas modal disetoran

cadangan-cadangan yang dibentuk dari laba setelah pajak, dengan perincian

sebagai berikut : modal disetor, agio saham, cadangan umum, cadangan tujuan,

laba ditahan, laba tahun lalu, laba tahun berjalan.

Bank Indonesia (BI) mewajibkan setiap bank umum menyediakan modal

minimum sebesar 8% dari Total Aktiva Tertimbang Menurut Resiko (ATMR).

Presentase kebutuhan minimum ini dinamakan dengan Capital Adequacy Ratio

(CAR). Pengertian dari CAR adalah rasio yang mengukur kemampuan bank untuk

menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang

disebabkan oleh aktiva beresiko.

Perhitungan penyediaan modal bank didasarkan kepada rasio atau

Menurut Resiko (ATMR). Aktiva dalam perhitungan ini mencakup aktiva yang

tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana

tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen

yang disediakan bagi pihak ketiga.

Tata cara perhitungan penyediaan modal minimum bank adalah didasarkan

pada Aktiva Tertimbang Menurut Risiko (ATMR). Yang dimaksud dengan aktiva

dalam penghitungan ini mencakup baik aktiva yang tercantum dalam neraca

maupun aktiva yang bersifat administratif sebagaimana tercermin dalam

kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan bagi

pihak ketiga.

Terhadap masing-masing jenis aktiva tersebut ditetapkan bobot risiko yang

besarnya didasarkan pada kadar risiko yang terkandung dalam aktiva itu sendiri

atau didasarkan pada penggolongan nasabah, penjamin atau sifat barang jaminan.

Sehingga untuk mendapat nilai dari ATMR aktiva neraca diperoleh dengan cara

mengalikan nilai nominal item neraca dengan bobot risiko dalam formulir

penghitungan penyediaan modal minimum. Sedangkan untuk ATMR aktiva

administratif diperoleh dengan cara mengalikan nilai nominal dengan bobot risiko

aktiva administratif tersebut.

Setelah angka ATMR diperoleh maka kebutuhan modal minimum atau

CAR bank paling sedikit adalah 8% dari ATMR. Dengan membandingkan rasio

modal dengan kewajiban penyediaan modal minimum, maka akan diketahui

apakah bank telah memenuhi ketentuan CAR atau tidak. Sehingga nilai CAR bisa

Modal Bank CAR =

ATMR

Jika hasil perbandingan antara perhitungan rasio modal dan kewajiban

penyediaan modal minimum sama dengan 100% atau lebih, maka modal bank

yang bersangkutan memenuhi ketentuan CAR (kecukupan modal). Sebaliknya

jika hasilnya kurang dari 100%, modal bank tersebut tidak memenuhi ketentuan

CAR.

5. Rasio Rentabilitas/Profitabilitas

Menurut Harahap (2007:304) rasio rentabilitas atau disebut juga

profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui

semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang menggambarkan

kemampuan perusahaan menghasilkan laba disebut juga Operating Ratio.

Sedangkan menurut Baharudin (2014:20) rasio rentabilitas bank adalah

alat untuk menganalisis atau mengukur tingkat efisiensi usaha dan profitabilitas

yang dicapai oleh bank yang bersangkutan. Rasio rentabilitas yang digunakan

dalam penelitian ini adalah Return on Asset (ROA). Rasio ini digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba)

secara keseluruhan. Semakin besar ROA suatu bank, maka semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank

yang menggambarkan tingkat keuntungan (laba) yang diperoleh bank

dibandingkan dengan pendapatan yang diterima dari kegiatan operasionalnya.

Pada penelitian ini, penulis memakai Return on Asset (ROA) dan Net

Interest Margin (NIM) sebagai alat menganalisis laporan keuangan dari kedua

objek penelitian, yakni BRIS dengan BNIS. Analisis Return on Asset (ROA) atau

sering diterjemahkan kedalam bahasa indonesia sebagai Rentabilitas Ekonomi

mengukur kemampuan perusahaan menghasilkan laba pada masa lalu. Analisis ini

kemudian di proyeksikan ke masa yang akan datang untuk melihat kemampuan

perusahaan menghasilkan laba pada masa-masa mendatang.

Menurut Hanafi & Halim (2003:159) Return on Asset (ROA) digunakan

untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan.

Semakin besar nilai ROA maka akan semakin besar pula tingkat keuntungan yang

dicapai dan semakin baik pula posisi bank dalam penggunaan aset. Berdasarkan

standart Bank Indonesia (BI), ROA terbaik adalah sebesar 1,5%. Satuan

ukurannya adalah menggunakan presentase dan untuk mengukurnya digunakan

rumus sebagai berikut :

Laba Setelah Pajak ROA =

Total Aktiva

Sedangkan Net Interest Margin (NIM) adalah rasio yang menunjukkan

berapa besar presentase pendapatan bersih yang diperoleh dari setiap kegiatan

operasionalnya. Semakin tinggi nilai profit margin, maka semakin baik

umum rasio yang rendah dapat menunjukkan ketidakefisienan manajemen dalam

melakukan pengelolaan. Secara formulasi dinyatakan sebagai berikut :

Laba Bersih NIM =

Pendapatan Operasional

Profit margin yang tinggi menunjukkan kemampuan perusahaan dalam

menghasilkan laba yang tinggi pada tingkat kegiatan operasional tertentu. Profit

margin yang rendah menunjukkan kegiatan operasional yang rendah untuk tingkat

biaya tertentu, atau biaya yang terlalu tinggi untuk tingkat kegiatan operasional

tetentu, atau kombinasi dari kedua hal tersebut.

6. Rasio Aktivitas

Menurut Harahap (2007:308) rasio aktivitas menggambarkan aktivitas

yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan

penjualan, pembelian dan kegiatan lainnya.

Sedangkan menurut Baharudin (2014:24) rasio biaya operasional adalah

perbandingan antara biaya operasional dan pendapatan operasional. Rasio ini

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya.

Rasio ini menunjukkan tingkat efisiensi kinerja operasional bank. Rasio ini

juga biasa disebut dengan rasio biaya. Penentuan rasio ini dihitung dengan rumus

sebagai berikut :

Biaya Operasional BOPO =

Biaya Operasional (BOPO) adalah rasio yang mengukur tingkat efisiensi

dan kemampuan bank dalam melakukan kegiatan operasionalnya. Biaya

Operasional yaitu hasil perbandingan antara total biaya operasional dengan total

pendapatan operasional. Satuan ukurannya adalah persentase. Berdasar ketentuan

Bank Indonesia (BI), BOPO dikatakan baik jika berada dibawah 92%. Tingginya

nilai presentase menunjukkan bahwa bank memiliki biaya operasional yang lebih

besar dari pada pendapatan operasional yang diperoleh, sehingga angka beban

operasionalnya pun juga tinggi dan bank mampu menambah laba dari hasil

kegiatan operasionalnya.

7. Rasio Likuiditas

Menurut Harahap (2007:301) rasio likuiditas menggambarkan kemampuan

perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini

dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva

lancar dan hutang lancar.

Sedangkan menurut Kasmir (2007:268) rasio likuiditas digunakan untuk

menganalisis kemampuan bank dalam memenuhi kewajiban-kewajibannya. Suatu

bank dinyatakan likuid apabila bank tersebut dapat memenuhi kewajiban

hutangnya, dapat membayar kembali semua simpanan nasabah, serta dapat

memenuhi permintaan kredit yang digunakan tanpa terjadi penagguhan. rasio

likuiditas adalah analisis yang dilakukan terhadap kemampuan bank dalam

memenuhi kewajiban-kewajiban jangka pendeknya atau kewajiban yang sudah

Likuiditas bank ialah kemampuan bank untuk memenuhi kewajibannya,

terutama kewajiban dana jangka pendek. Likuiditas secara luas dapat

didefinisikan sebagai kemampuan untuk memenuhi kebutuhan dana (cash flow)

dengan segera dan biaya yang sesuai. Di tinjau dari sisi aktiva, likuiditas diartikan

kemampuan suatu bank untuk mengubah seluruh aset menjadi bentuk tunai

(cash). Sedangkan di lihat dari sisi pasiva, likuiditas adalah kemampuan bank

memenuhi kebutuhan.

Pada umumnya perhatian pertama para analisis keuangan tertuju pada

rasio likuiditas perusahaan. Rasio likuiditas yang umum digambarkan adalah

Current Ratio, Quick Ratio dan Finance to Deposit Ratio (FDR). Dalam

penelitian ini penulis menilih FDR sebagai variabel penelitian yang akan

dilakukan dan diterapkan pada analisis laporan keuangan kedua objek penelitian.

Finance to Deposit Ratio (FDR) adalah rasio yang menyatakan seberapa

jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan

deposan dengan mengandalkan kredit yang diberikan sebagai sumber

likuiditasnya. Semakin tinggi rasio ini maka semakin tinggi pula kemampuan

likuiditas bank yang bersangkutan, artinya bank memiliki rasio yang besar untuk

terjadinya kredit tidak lancar dengan banyaknya kredit yang disalurkan. Namun

semakin rendah rasio ini juga mengindikasikan belum optimalnya bank dalam

menyalurkan kredit.

Dari ketentuan Bank Indonesia (BI), rasio FDR ≥ 110%. Diberi nilai kredit

0 artinya bank tersebut dinilai tidak sehat, sedangkan apabila nilai rasio FDR

Oleh karena itu perlu adanya batas toleransi yang sesuai dengan paket deregulasi

29 Mei 1993, Bank Indonesia (BI) memberikan batas toleransi pada FDR yaitu

80% dan juga batas toleransi antara 80%-110%. FDR yaitu hasil perbandingan

antara total pembiayaan yang diberikan dengan total dana pihak ketiga. Satuan

ukurannya adalah presentase dan untuk mengukurnya digunakan rumus :

Total Pembiayaan FDR =

Total DPK

8. Analisis Perbandingan

Harahap (2007:227) analisis perbandingan adalah teknik analisis laporan

keuangan yang dilakukan dengan cara menyajikan laporan keuangan secara

horisontal dari membandingkan antara satu dengan yang lain, dengan menunjukan

informasi keuangan atau data yang lainnya baik dalam rupiah atau dalam unit,

Teknik perbandingan ini juga dapat menunjukan kenaikan dan penurunan dalam

rupiah atau unit dan juga dalam presentase atau perbandingan dalam bentuk angka

perbandingan atau rasio.

Tujuan analisis perbandingan ini adalah untuk mengetahui

perubahan-perubahan berupa kenaikan atau penurunan pos-pos laporan keuangan atau data

lainnya dalam dua atau lebih periode yang dibandingkan. Perbandingan juga dapat

dilakukan antara laporan yang sudah dikonversikan ke angka indeks atau laporan

bentuk common size bentuk awam. Malah metode ini lebih mudah dan lebih

Dalam melakukan analisis laporan keuangan tehnik perbandingan ini, kita

dapat membandingkannya dengan angka-angka laporan keuangan tahun lalu,

angka laporan keuangan perusahaan sejenis, rasio rata-rata industri, dan rasio

normatif sebagai standar perbandingan (yardstick). Perbandingan antar pos

laporan keuangan dapat dilakukan melalui :

a. Perbandingan dalam dua atau beberapa tahun (horisontal) misal laporan

keuangan tahun 1993, dibadingkan dengan laporan keuangan tahun 1994.

Perbandingan antara tahun 1996 1995 1994, dan seterusnya.

b. Perbandingan dengan perusahaan yang dianggap terbaik.

c. Perbandingan dengaan angka-angka standar Industri yang berlaku (Industrial

Norm). Di Indonesia standar ini belum ada tetapi di USA beberapa

perusahaan mengkhususkan diri mensupply informasi rasio ini misalnya

Moody’s, Standard & Poor dan lain-lain.

d. Perbandingan dengan budget (anggaran).

e. Perbanddingan dengan bagian, divisi, atau seksi yang ada dalam perusahaan.

Dalam upaya perbandingan ini kita harus memiliki standar sebagai ukuran

lain yang dijadikan untuk membandingkan laporan yang kita miliki, Tanpa

standart pembanding itu kita tidak akan dapat menilai keadaan atau porsi

perusahaan yang dinilai. Dalam melakukan perbandingan perlu diyakinkan

bahwa :

a. Standar penyusunan laporan keuangan harus sama.

b. Ukuran dari perusahaan yang dibandingkan harus diperhatikan bukan berarati

c. Periode laporan yang dibandingkan harus sama khususnya untuk laporan

laba/rugi dan komponennya. Jangan sampai laporan laba/rugi satu tahun

dibandingkan dengan laporan laba/rugi satu semester.

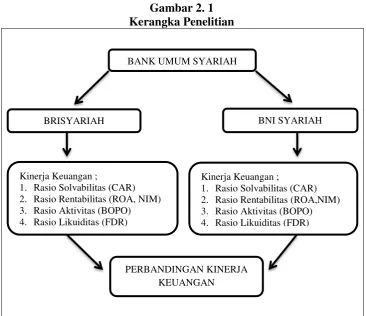

C. Kerangka Penelitian

Didalam kerangka penelitian terdapat penjelasan tingkat yakni BRIS dan

BNIS termasuk dalam jenis bank umun syariah yang kemudian di uji untuk

membandingkan rasio keuangan kedua bank tersebut dan untuk mengetahui hasil

dari perbandingan itu, Gambar panah menunjukan tahapan selanjutnya dilakukan

peneliti.

Gambar 2. 1 Kerangka Penelitian

BANK UMUM SYARIAH

BRISYARIAH BNI SYARIAH

Kinerja Keuangan ;

1. Rasio Solvabilitas (CAR) 2. Rasio Rentabilitas (ROA, NIM) 3. Rasio Aktivitas (BOPO) 4. Rasio Likuiditas (FDR) 5.

Kinerja Keuangan ;

1. Rasio Solvabilitas (CAR) 2. Rasio Rentabilitas (ROA,NIM) 3. Rasio Aktivitas (BOPO) 4. Rasio Likuiditas (FDR)

D. Hipotesis Penelitian

Sugiyono (2013:96) menyatakan bahwa hipotesis merupakan jawaban

sementara terhadap rumusan masalah penelitian, dimana rumusan masalah

dinyatakan dalam bentuk kalimat pertanyaan. Hal tersebut juga didukung oleh

pernyataan Kerlinger (2006:30), hipotesis adalah pernyataan dugaan (conjectural)

tentang hubungan antara dua variabel atau lebih. Hipotesis selalu mengambil

bentuk kalimat pernyataan (declarative) dan menghubungkan secara umum

maupun khusus variabel yang satu dengan variabel yang lain.

Berdasarkan pendapat ahli di atas maka dapat disimpulkan bahwa

hipotesis adalah pernyataan dugaan tentang hubungan antara dua variabel atau

lebih yang dinyatakan berdasarkan pemikiran peneliti atau diturunkan dari teori

yang telah ada.

1. Perbedaan kinerja keuangan yang signifikan menggunakan rasio solvabilitas

(CAR)

Menurut Harahap (2007:303) rasio solvabilitas menggambarkan

kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau

kewajiban-kewajibanya apabila perusahaan dilikuidasi. Rasio ini dapat

dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan

utang jangka panjang.

Menurut Baharudin (2014:19) pengertian dari CAR adalah rasio yang

mengukur kemampuan bank untuk menutupi penurunan aktivanya sebagai

Penelitian yang meneliti tentang analisis perbandingan kinerja

keuangan bank menggunakan rasio solvabilitas (CAR) yang telah dilakukan

oleh peneliti terdahulu yaitu Azizah (2016) yang berjudul “Analisis

Perbedaan Rasio Keuangan PT Bank Mandiri Tbk dan PT Bank Syariah

Mandiri Tbk Periode 2010-2014”. Hasil dari penelitian ini menunjukkan

bahwa rasio CAR ada perbedaan kinerja keuangan yang signifikan antara

kedua bank yang diteliti.

Kemudian penelitian yang dilakukan oleh Arinta (2016) yang berjudul

“Analisis Perbandingan Kinerja Keuangan antara Bank Syariah dan Bank

Konvensional (Studi Kasus pada Bank Syariah Mandiri dan Bank Mandiri)”.

Hasil dari penelitian ini menunjukkan bahwa rasio CAR ada perbedaan

kinerja keuangan yang signifikan antara kedua bank yang diteliti.

Firmansyah (2012) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Bank Muamalat Indonesia dengan Bank

Syariah Mandiri”. Hasil dari penelitian ini menunjukkan bahwa rasio CAR

ada perbedaan kinerja keuangan yang signifikan antara kedua bank yang

diteliti.

Fitriah dan Kurniasih (2016) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah (Studi: BNI Syariah

dan BRISyariah)”. Hasil dari penelitian ini menunjukkan bahwa rasio CAR

ada perbedaan kinerja keuangan yang signifikan antara kedua bank yang

diteliti.Dari uraian di atas, maka hipotesis pertama (H1) yang diajukan dalam

H1 : Ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio Capital Adequacy Ratio (CAR).

2. Perbedaan kinerja keuangan yang signifikan menggunakan rasio rentabilitas

(ROA)

Menurut Harahap (2007:304) rasio rentabilitas atau disebut juga

profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating Ratio.

Menurut Hanafi & Halim (2003:159) Return on Asset (ROA)

digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh

keuntungan. Semakin besar nilai ROA maka akan semakin besar pula tingkat

keuntungan yang dicapai dan semakin baik pula posisi bank dalam

penggunaan aset.

Penelitian yang meneliti tentang analisis perbandingan kinerja

keuangan bank menggunakan rasio rasio rentabilitas ROA yang telah

dilakukan oleh peneliti terdahulu yaitu Arinta (2016) yang berjudul “Analisis

Perbandingan Kinerja Keuangan antara Bank Syariah dan Bank

Konvensional (Studi Kasus pada Bank Syariah Mandiri dan Bank Mandiri)”.

Hasil dari penelitian ini menunjukkan bahwa rasio ROA ada perbedaan

Kemudian penelitian yang dilakukan oleh Firmansyah (2012) dalam

penelitian yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank

Muamalat Indonesia dengan Bank Syariah Mandiri”. Hasil dari penelitian ini

menunjukkan bahwa rasio ROA ada perbedaan kinerja keuangan yang

signifikan antara kedua bank yang diteliti.

Fitriah dan Kurniasih (2016) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah (Studi: BNI Syariah

dan BRISyariah)”. Hasil dari penelitian ini menunjukkan bahwa rasio ROA

ada perbedaan kinerja keuangan yang signifikan antara kedua bank yang

diteliti. Dari uraian di atas, maka hipotesis kedua (H2) yang diajukan dalam

penelitian ini adalah sebagai berikut :

H2 : Ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio Return on Asset (ROA).

3. Perbedaan kinerja keuangan yang signifikan menggunakan rasio rentabilitas

(NIM)

Menurut Harahap (2007:304) rasio rentabilitas atau disebut juga

profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba

melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan,

kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Rasio yang

menggambarkan kemampuan perusahaan menghasilkan laba disebut juga

Operating Ratio.

(NIM) adalah rasio yang menunjukkan berapa besar presentase pendapatan

bersih yang diperoleh dari setiap kegiatan operasionalnya. Semakin tinggi

nilai profit margin, maka semakin baik kemampuan perusahaan dalam

memperoleh laba yang tinggi.

Penelitian yang meneliti tentang analisis perbandingan kinerja

keuangan bank menggunakan rasio rentabilitas (NIM) yang telah dilakukan

oleh peneliti terdahulu yaitu Azizah (2016) yang berjudul “Analisis

Perbedaan Rasio Keuangan PT Bank Mandiri Tbk dan PT Bank Syariah

Mandiri Tbk Periode 2010-2014”. Hasil dari penelitian ini menunjukkan

bahwa rasio NIM ada perbedaan kinerja keuangan yang signifikan antara

kedua bank yang diteliti.

Kemudian penelitian yang dilakukan oleh Arinta (2016) yang berjudul

“Analisis Perbandingan Kinerja Keuangan antara Bank Syariah dan Bank

Konvensional (Studi Kasus pada Bank Syariah Mandiri dan Bank Mandiri)”.

Hasil dari penelitian ini menunjukkan bahwa rasio NIM ada perbedaan

kinerja keuangan yang signifikan antara kedua bank yang diteliti.Dari uraian

di atas, maka hipotesis ketiga (H3) yang diajukan dalam penelitian ini adalah

sebagai berikut :

H3 : Ada perbedaan kinerja keuangan yang signifikan pada Bank Rakyat Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio Net Interest Margin (NIM).

4. Perbedaan kinerja keuangan yang signifikan menggunakan rasio aktivitas

Menurut Harahap (2007:308) rasio aktivitas menggambarkan aktivitas

yang dilakukan perusahaan dalam menjalankan operasinya baik dalam

kegiatan penjualan, pembelian dan kegiatan lainnya.

Menurut Baharudin (2014:24) Biaya Operasional (BOPO) adalah

rasio yang mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasionalnya. Biaya Operasional yaitu hasil

perbandingan antara total biaya operasional dengan total pendapatan

operasional.

Penelitian yang meneliti tentang analisis perbandingan kinerja

keuangan bank menggunakan rasio aktivitas (BOPO) yang telah dilakukan

oleh peneliti terdahulu yaitu Azizah (2016) yang berjudul “Analisis

Perbedaan Rasio Keuangan PT Bank Mandiri Tbk dan PT Bank Syariah

Mandiri Tbk Periode 2010-2014”. Hasil dari penelitian ini menunjukkan

bahwa rasio BOPO ada perbedaan kinerja keuangan yang signifikan antara

kedua bank yang diteliti.

Kemudian penelitian yang dilakukan oleh Fitriah dan Kurniasih

(2016) dalam penelitian yang berjudul “Analisis Perbandingan Kinerja

Keuangan Perbankan Syariah (Studi: BNI Syariah dan BRISyariah)”. Hasil

dari penelitian ini menunjukkan bahwa rasio BOPO ada perbedaan kinerja

keuangan yang signifikan antara kedua bank yang diteliti.Dari uraian di atas,

maka hipotesis keempat (H4) yang diajukan dalam penelitian ini adalah

sebagai berikut :

Rakyat Indonesia Syariah dengan Bank Negara Indonesia Syariah dilihat dari rasio Biaya Operasi Terhadap Pendapatan Operasional (BOPO).

5. Perbedaan kinerja keuangan yang signifikan menggunakan rasio likuiditas

(FDR)

Menurut Harahap (2007:301) rasio likuiditas menggambarkan

kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya.

Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja

yaitu pos-pos aktiva lancar dan hutang lancar.

Menurut Kasmir (2007:268) Finance to Deposit Ratio (FDR) adalah

rasio yang menyatakan seberapa jauh kemampuan bank dalam membayar

kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit

yang diberikan sebagai sumber likuiditasnya.

Penelitian yang meneliti tentang analisis perbandingan kinerja

keuangan bank menggunakan rasio likuiditas (FDR) yang telah dilakukan

oleh peneliti terdahulu yaitu Arinta (2016) yang berjudul “Analisis

Perbandingan Kinerja Keuangan antara Bank Syariah dan Bank

Konvensional (Studi Kasus pada Bank Syariah Mandiri dan Bank Mandiri)”.

Hasil dari penelitian ini menunjukkan bahwa rasio LDR/FDR ada perbedaan

kinerja keuangan yang signifikan antara kedua bank yang diteliti.

Kemudian penelitian yang dilakukan oleh Firmansyah (2012) dalam

penelitian yang berjudul “Analisis Perbandingan Kinerja Keuangan Bank

menunjukkan bahwa rasio FDR ada perbedaan kinerja keuangan yang

signifikan antara kedua bank yang diteliti.

Fitriah dan Kurniasih (2016) dalam penelitian yang berjudul “Analisis

Perbandingan Kinerja Keuangan Perbankan Syariah (Studi: BNI Syariah

dan BRISyariah)”. Hasil dari penelitian ini menunjukkan bahwa rasio FDR

ada perbedaan kinerja keuangan yang signifikan antara kedua bank yang

diteliti.Dari uraian di atas, maka hipotesis kelima (H5) yang diajukan dalam

penelitian ini adalah sebagai berikut :

40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Metode penelitian merupakan suatu rancangan penelitian yang akan

menjelaskan secara logis hubungan antara rumusan masalah dengan metode yang

akan diterapkan, sehingga metode penelitian yang akan dipilih penulis akan

digunakan untuk menjawab rumusan masalah. Berdasarkan rumusan masalah

dalam bab 1, maka pendekatan penelitian yang digunakan dalam penelitian ini

adalah pendekatan kuantitatif. Alasan digunakannya pendekatan kuantitatif

adalah karena penulis menggunakan data berupa angka-angka dari laporan

keuangan pada Bank Rakyat Indonesia Syariah dan Bank Negara Indonesia

Syariah yang kemudian di analisis menggunakan rasio keuangan untuk dapat

mengetahui kinerja keuangan perusahaan.

Penelitian ini bersifat komparatif, yaitu membandingkan tingkat kinerja

keuangan Bank Rakyat Indonesia Syariah dan Bank Negara Indonesia Syariah

dilihat dari Rasio Solvabilitas (CAR), Rasio Rentabilitas (ROA,NIM), Rasio

Aktifitas (BOPO), dan Rasio Likuiditas (FDR). Kemudian dianalisis dengan alat

uji statistik menggunakan program computer (SPSS 16.0 for Windows).

B. Objek dan Waktu Penelitian

Objek penelitian ini adalah pada Bank Rakyat Indonesia Syariah dan Bank

penyusunan proposal sampai tersusunnya laporan penelitian yaitu pada bulan

Agustus 2017 sampai selesai bulan Desember.

C. Populasi dan Sampel

Menurut Arikunto (2006:130) Populasi merupakan keseluruhan objek

yang akan diteliti, baik berupa manusia, hewan, tumbuhan maupun benda.

Sedangkan menurut Sugiyono (2011:80) Populasi adalah wilayah generalisasi

yang terdiri atas objek/sujek yang mempunyai kualitas dan karakteristik tetentu

yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi yang akan menjadi objek penelitian ini adalah Laporan

Keuangan dari Bank Rakyat Indonesia Syariah dan Bank Negara Indonesia

Syariah.

Menurut Arikunto (2006:131) Sampel adalah sebagian atau mewakili

populasi yang diteliti. Pada penelitian ini sampel yang digunakan adalah Laporan

Keuangan Tahunan lengkap dari masing-masing bank pada periode tahun 2012

sampai dengan tahun 2016.

D. Skala Pengukuran

Dalam penelitian ini skala pengukuran yang digunakan adalah skala rasio.

Data rasio adalah data yang memiliki titik nol absolut. Dengan kata lain rasio

memiliki semua ciri dari data interval dan ditambah dengan memiliki titik nol

absolut sebagai titik pemulaan. Rasio yang digunakan dalam penelitian ini terdiri

E. Definisi Operasional

Definisi operasional adalah operasionalisasi konsep agar dapat diteliti atau

diukur melalui gejala-gejala yang ada. Agar dapat memperoleh pengertian yang

lebih jelas terhadap judul penelitian dan untuk menghindari salah tafsir dalam

penelitian ini maka perlu diberikan penjelasan mengenai variabel yang digunakan

meliputi :

1. Capital Adequecy Ratio (CAR)

Merupakan indikator mengukur seberapa besar kemampuan bank

untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian

bank yang disebabkan oleh aktiva yang beresiko. Nilai CAR dapat diperoleh

dengan rumus :

Modal Bank CAR =

ATMR

2. Return on Asset (ROA)

Merupakan indikator mengukur seberapa besar tingkat kemampuan

bank dalam menghasilkan laba atas aktiva yang dipergunakan. Nilai ROA

dapat diperoleh dengan menggunakan rumus :

Laba Setelah Pajak ROA =

3. Net Interest Margin (NIM)

Merupakan ukuran untuk menggambarkan tingkat keuntungan yang

diperoleh bank dibandingkan dengan pendapatan yang diperoleh dari kegiatan

operasionalnya. NIM dapat dihitung dengan rumus :

Laba Bersih NIM =

Pendapatan Operasional

4. Biaya Operasional dan Pendapatan Operasional (BOPO)

Merupakan indikator yang mengukur tingkat efisiensi bank dan

kemampuan bank dalam melakukan kegiatan operasionalnya. Rumus untuk

memperoleh nilai BOPO adalah :

Biaya Operasional BOPO =

Pendapatan Operasional

5. Finance to Deposit Ratio (FDR)

Merupakan indikator untuk menyatakan seberapa jauh kemampuan

dalam membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Rumus

FDR adalah :

Total Pembiayaan FDR =