i

ANALISIS PENGARUH INFLASI, SUKU BUNGA BI,

NPF, DAN FDR TERHADAP PROFITABILITAS (ROA)

BANK UMUM SYARIAH PERIODE 2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANDI PRAMUDI YANTO

NIM 21313121

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

iii

ANALISIS PENGARUH INFLASI, SUKU BUNGA BI,

NPF, DAN FDR TERHADAP PROFITABILITAS (ROA)

BANK UMUM SYARIAH PERIODE 2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

ANDI PRAMUDI YANTO

NIM 21313121

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

viii MOTTO

بعتلا دعب لاإ ةّذللاامو

“Tidak ada kenikmatan kecuali setelah kepayahan”

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah

selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan) yang lain, dan Hanya kepada Tuhanmulah hendaknya kamu berharap”

(Q.S Al-Insyirah: 6-8)

“Tetaplah kokoh, tegar, tegak berdiri dalam kehidupanmu layaknya pohon yang siap meranggas menyikapi kebijaksanaan alam”

ix

PERSEMBAHAN

Skripsi ini saya persembahkan untuk: Allah SWT Dzat yang telah menciptakanku, memberikan karunia nikmat yang tak terhingga, melindungi, membimbing dalam kehidupanku, Serta Nabi Muhammad SAW yang telah memberikanku pengetahuan akan ajaran Tuhanku.

Kedua orang tuatercinta saya Bapak (Suyamto) dan Ibu (Yati), adik saya (Taufiq Dwi Ardianto) serta keluarga besarku yang telah memberikan doa, dukungan, semangat dan kepercayaan selama ini.

Kepada seseorang yang telah mendukung, mendampingi dan memberikan dukungan (Eva Dwi Setyowati)

Untuk teman-teman Perbankan Syariah 2013, khususnya kepada barisan sahabat penyemangat lintas generasi dan menganggap dirinya muda (Hajir, Messi, Rifky, Afif, Faiq, Mus-Mus, Agung, Otong) yang selalu memberikan suntikan energi penyemangat, dan karena kalianlah saya dapat merasakan nikmat silaturahmi.

Untuk tim sepak bola FEBI 2013 (Bahtiar,Izza,Iqbal,Fuad,Wahyu,Nuril,Ihsan,Colid,Hafiz,Herlambag,

x

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan segala rahmat dan hidayahNya kepada penulis sehingga penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Pengaruh Inflasi, Suku Bunga BI, NPF, dan FDR Terhadap Profitabilitas (ROA) Bank Umum Syariah 2012-2016” dengan lancartanpa kendala yang berarti. Shalawat serta salam semoga selalu tercurahkan kepada nabi agung baginda Rasulullah SAW,beserta keluarga dan para sahabatnya yang senantiasa membawa kita dari zaman jahiliyah kezaman yang penuh ilmu dan iman.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar sarjana strata satu (S1) dalam jurusan Program Studi Perbankan Syariah. Ucapan terimakasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi,M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, M. Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si selaku Ketua Program Studi S1 Perbankan Syariah IAIN Salatiga dan sebagai dosen pembimbing skripsi yang telah bersedia meluangkan waktu, tenaga dan pikirannya untuk memberikan pengarahan dan bimbingan dalam penyusunan skripsi ini.

4. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang telah memberikan bekal berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

xi

6. Seluruh teman-teman Perbankan Syariah S1 angkatan 2013 yang telah setia berjuang bersama-sama mencari ilmu di Fakultas tercinta ini. 7. Kepada semua pihak yang telah memberikan bantuan kepada penulis

dalam menyelesaikan skripsi ini.

Penulis menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah hati, penyusun sangat mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan di masa mendatang.

Salatiga, 11 November 2017

xii ABSTRAK

Yanto, Andi Pramudi 2017. Analisis Pengaruh Inflasi, Suku Bunga BI, NPF, dan FDR terhadap Profitabilitas (ROA) Bank Umum Syariah 2012-2016 . Skripsi, FakultasEkonomidanBisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Fetria Eka Yudiana, M.Si.

Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Inflasi, Suku Bunga BI, NPF, dan FDR terhadap profitabilitas (ROA) Bank Syariah di Indonesia. Jenis penelitian ini adalah penelitian kuantitatif dengan populasi Bank Umum Syariah di Indonesia periode 2012-2013.Pemilihan sampel menggunakan metode purposive sampling. Metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada kriteria tertentu. Alat analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan alat bantu analisis SPSS versi 21 dan Eviews 7. Hasil penelitian secara parsial menunjukkan bahwa variabel inflasi berpengaruh positif dan signifikan terhadap profitabilitas (ROA), variabel suku bunga BI berpengaruh negatif dan signifikan terhadap profitabilitas (ROA), variabel NPF berpengaruh negatif dan signifikan terhadap profitabilitas (ROA), dan variabel FDR berpengaruh positif dan tidak signifikan terhadap profitabilitas (ROA). Kemampuan prediksi kelima variabel independen terhadap profitabilitas (ROA) sebesar 56,1 % yang di tunjukkan dari besarnya R² sisanya 43,9% dijelaskan oleh variabel diluar model penelitian.

xiii

DAFTAR ISI

SAMPUL ... iii

PERSETUJUAN PEMBIMBING ... iv

PENGESAHAN ... v

PERNYATAAN BEBAS PLAGIAT ... vi

PERNYATAAN KEASLIAN TULISAN ... vii

MOTTO ... viii

6. Non Performing Financing (NPF)... 46

xiv

C. Kerangka Penelitian ... 49

D. Hipotesis Penelitian ... 49

BAB III METODE PENELITIAN... ... 54

A. Jenis Penelitian ... 54

B. Lokasi dan Waktu Penelitian... 54

C. Populasi dan Sampel ... 54

D. Teknik Pengumpulan Data... 55

E. Definisi Konsep Dan Operasional ... 56

F. Instrumen Penelitian... 56

1. Uji Stasioneritas... 57

2. Uji Asumsi Klasik... 57

3. Uji Ketetapan Model... 61

4. Analisis Regresi Berganda... 63

5. Uji Hipotesis (Uji t)... . 64

G. Alat Analisis ... 64

BAB IV ANALISIS DATA... 66

A. Deskripsi Obyek Penelitian ... 66

B. Analisis Data ... 66

1. Uji Stasioneritas ... 66

2. Uji Asumsi Klasik... 67

3. Uji Ketetapan Model... 74

4. Uji Regresi Linier Berganda... 76

5. Uji Hipotesis (Uji t)... . 79

C. Pembahasan Hasil Penelitian ... 80

1. Pengaruh Inflasi Terhadap ROA... 81

xv

xvi

DAFTAR TABEL

Tabel 1.1: Research Gap... . 7

Tabel 2.1: Penelitian Terdahulu ... 16

Tabel 2.2: Kriteria Penilaian ROA ... 36

Tabel 2.3: Hipotesis... . 53

Tabel 3.1: Definisi Operasional Variabel... 56

Tabel 4.1: Kelompok Bank Umum Syariah ... 66

Tabel 4.2: Hasil Uji Stationer TiapVariabel ... 67

Tabel 4.3: Hasil Uji Kolmogrov-Smirnov Test... 69

Tabel 4.4: Hasil Uji VIF... 70

Tabel 4.5: Hasil Uji Run Test ... 71

Tabel 4.6: Hasil Uji Park ... 73

Tabel 4.7: Hasil Uji Determinasi (Adjusted R Square) ... 74

Tabel 4.8: Hasil F ... 75

Tabel 4.9: Hasil Analisis Regresi Linear ... 76

Tabel 4.10: Hasil Uji T... 79

xvii

DAFTAR GAMBAR

xviii

DAFTAR LAMPIRAN

Lampiran 1 Data Inflasi, Suku Bunga, NPF, FDR dan ROA Lampiran 2 Uji Stationeritas

Lampiran 3 Uji Normalitas

Lampiran 4 Uji Multikoloniearitas Lampiran 5Uji Autokolerasi Lampiran 6Uji Heteroskedastisitas

1 BAB I

PENDAHULUAN A. Latar Belakang

Setiap perbankan dalam menjalankan kegiatannya mempunyai tujuan utama yaitu memperoleh profitabilitas atau keuntungan yang maksimal yang berasal dari kegiatan operasional maupun kegiatan non operasional. Profitabilitas atau rentabilitas adalah salah satu fokus utama yang selalu diperhatikan dalam menjalankan suatu usaha, khususnya perbankan. Ini dikarenakan bank dalam melaksanakan kegiatan operasionalnya ingin memperoleh keuntungan yang maksimal (Sudarwantoro, 2009: 3). Profitabilitas merupakan faktor yang seharusnya mendapat perhatian penting, karena untuk dapat melangsungkan hidupnya suatu perusahaan harus berada dalam keadaan yang menguntungkan (profitable). Tanpa adanya keuntungan (profit), maka akan sangat sulit bagi peusahaan untuk menarik modal dari luar. Para kreditur, pemilik perusahaan, dan terutama sekali dari pihak manajemen perusahaan akan berusaha meningkatkan keuntungan karena disadari benar betapa pentingnya arti dari profit terhadap kelangsungan dan masa depan perusahaan.

yang dapat mempengaruhi profitabilitas adalah nilai tukar, tingkat suku bunga dan inflasi (Arsani, 2008 dalam Fadjar, 2013). Dalam mengukur kinerja suatu perusahaan untuk menghasilkan laba atau profitabilitas, terdapat dua indikator yang digunakan yaitu Return On Asset (ROA) dan Return On Equity (ROE). Return On Asset (ROA) digunakan untuk mengukur kemampuan perusahaan memperoleh earning, sedangkan Return On Equity (ROE) digunakan untuk mengukur return yang diperoleh dari investasi pemilik perusahaan (Siamat : 2007). ROA merupakan rasio antara laba sesudah pajak terhadap total aset. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena tingkat pengembalian (return) semakin besar. ROA juga merupakan perkalian antara faktor net income margin dengan perputaran aktiva. Net Income Margin menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan, sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya. Apabila salah satu dari faktor tersebut meningkat (atau keduanya), maka ROA juga akan meningkat.

3

tentunya akan sangat mempengaruhi kondisi perekonomian di Indonesia dan perbankan di Indonesia. Sedangkan faktor internal meliputi Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR). Melalui pengelolaan Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR) yang baik dan memadai maka peran bank syariah sebagai lembaga perantara keuangan (financial intermediation) dapat terlaksana dengan baik dan nantinya dapat mempengaruhi tujuan perusahaan dalam menghasilkan laba atau profitabilitas. Alasan dipilihnya industri perbankan karena kegiatan bank sangat diperlukan bagi lancarnya kegiatan perekonomian di sektor riil. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik.

5

ketiga bank syariah. Penurunan DPK pada bank syariah akibat pemindahan dana tersebut tentunya sangat mempengaruhi kegiatan operasional bank syariah dalam hal pembiayaan dan penyaluran dana. Bila hal tersebut terjadi, maka pendapatan dan profit bank akan menurun.

Variabel keempat yang berpengaruh terhadap Return On Asset (ROA) adalah Financing to Deposit Ratio (FDR). Kuncoro (2002) mengungkapkan bahwa Loan to Deposit Ratio (LDR) merupakan perbandingan jumlah pembiayaan kredit yang diberikan dengan simpanan masyarakat.Dalam perbankan syariah Loan to Deposit Ratio (FDR) biasa disebut sebagai Financing to Deposit Ratio (FDR). Sesuai dengan ketentuan Bank Indonesia, bank yang dianggap sehat apabila FDR-nya antara 80% – 110%. Pada gilirannya bahwa semakin besar dana yang disalurkan pada masyarakat maka akan memberikan kesempatan yang besar kepada bank untuk menuai keuntungan yang besar, walaupun langkah tersebut mengandung resiko yang besar yaitu berupa resiko kredit (Siamat,1993). Financing to Deposit Ratio (FDR) merupakan rasio yang menyatakan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan pembiayaan yang diberikan sebagai likuiditasnya. Semakin tinggi rasio tersebut mengindikasikan bahwa semakin rendahnya kemampuan likuiditas bank. Hal ini dikarenakan jumlah dana yang diperlukan untuk pembiayaan semain besar.

7

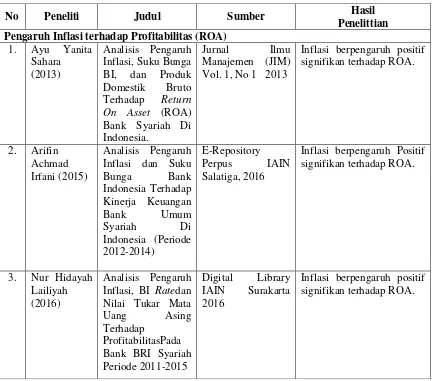

Tabel 1.1 Research Gap

Gap Penulis Hasil

Isu: Inflasi, Suku Bunga BI, Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), dan Return On Asset (ROA).

Research Gap : Terdapat perbedaaan hasil penelitian pengaruh Inflasi terhadap Return On Asset (ROA).

Inflasi berpengaruh terhadap Return On Asset

(ROA)

Sahara (2013) Inflasi berpengaruh positif signifikan terhadap ROA

Irfani (2015) Inflasi berpengaruh positif signifikan terhadap ROA. Dwijayanti dan Naomi

(2009)

Inflasi berpengaruh negatif signifikan terhadap ROA.

Kurniasih (2012) Inflasi berpengaruh negatif signifikan terhadap ROA.

Inflasi tidak berpengaruh terhadap Return On Asset

(ROA).

Syaichu (2013) Inflasi tidak berpengaruh tehadap ROA.

Kusuma (2016) Inflasi tidak bepengaruh terhadap ROA.

Research Gap : Terdapat perbedaan hasil penelitian pengaruh Suku Bunga BI terhadap

Return On Asset (ROA).

Suku Bunga berpengaruh terhadap Return On Asset

(ROA)

Kurniasih (2012)

Suku Bunga berpengaruh positif signifikan terhadap ROA.

Irfani (2015)

Suku Bunga berpengaruh negatif signifikan terhadap ROA.

Lailiyah (2016)

Suku Bunga berpengaruh negatif signifikan terhadap ROA.

Research Gap: Terdapat perbedaan hasil penelitian pengaruh Non Performing Finance

(NPF) terhadap Return On Asset (ROA).

Sari (2014) NPF berpengaruh positif signifikan terhadap ROA.

Pratiwi (2012) NPF berpengaruh negatif signifikan terhadap ROA.

Non Performing Financing

(NPF) berpengaruh terhadap Return On Asset

(ROA)

Martadireja (2014) NPF berpengaruh negatif signifikan terhadap ROA.

Non Performing Financing

(NPF) tidak berpengaruh terhadap Return On Asset

(ROA)

Kusuma (2016)

NPF tidak berpengaruh terhadap ROA.

Wibowo (2012)

NPF tidak berpengaruh terhadap ROA.

(FDR) terhadap Return On Asset (ROA).

Financing to Deposit Ratio

(FDR) berpengaruh terhadap Return On Asset

(ROA)

Muhammad dan Habbe (2012)

FDR berpengaruh positif signifikan terhadap ROA.

Crystha Armereo (2015) FDR berpengaruh negatif signifikan terhadap ROA.

Anggraeni (2014) FDR berpengaruh negatif signifikan terhadap ROA.

Financing to Deposit Ratio

(FDR) tidak berpengaruh terhadap Return On Asset

(ROA)

Kusuma (2016) FDR tidak berpengaruh signifikan terhadap ROA.

Sholihah (2016) FDR tidak berpengaruh signifikan terhadap ROA.

Sumber: Sahara (2013), Irfani (2015), Dwijayanti dan Naomi (2009), Kurniasih (2012), Syaichu (2013), Kusuma (2016), Lailiyah (2016), Wibowo dan Syaichu (2013), Sari (2014), Pratiwi (2012), Martadireja (2014), Kusuma (2016), Wibowo (2012), Muhammad dan Habbe (2012), Anggraeni (2014), dan Sholihah (2016).

9

Berdasarkan uraian diatas, peneliti tertarik untuk meneliti tentang pengaruh faktor internal dan eksternal sebagai variabel independen terhadap kinerja perusahaan perbankan syariah dalam menghasilkan profit sebagai variabel dependen. Faktor eksternal yang digunakan adalah inflasi dan suku bunga (BI rate) , sedangkan faktor internal menggunakan Non Performing Financing (NPF) dan Financing to Deposit Ratio (FDR). Kinerja perusahaan perbankan dalam menghasilkan profit menggunakan Return On Asset (ROA) Bank Umum Syariah periode 2012-2016. Dengan demikian penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Inflasi, Suku Bunga BI, Non Performing Financing (NPF), dan Financing to Deposit Ratio (FDR) terhadap Profitabilitas Return On Asset (ROA) Bank Umum Syariah Periode 2012-2016”.

B. Rumusan Masalah

Berdasarkan latar belakang dan penelitian terdahulu dimana di dapatkan ketidakkonsistennya hasil, maka di perlukan penelitian ulang untuk menguji hubungan antara variabel inflasi, suku bunga, NPF, dan FDR terhadap profitabiltas perbankan syariah dengan tujuan mendapatkan konsistensi hasil.

Dari latar belakang diatas, maka rumuan masalah yang dajukan peneliti adalah sebagai berikut :

2. Bagaimana pengaruh suku bunga BI terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia ?

3. Bagaimana pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia ?

4. Bagaimana pengaruh Financing to Deposit Ratio (FDR) terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang diajukan peneliti diatas, maka tujuan penelitian adalah sebagai berikut :

1. Untuk mengetahui dan menganalisa pengaruh Inflasi terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia.

2. Untuk mengetahui dan menganalisa pengaruh Suku Bunga BI terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia.

3. Untuk mengetahui dan menganalisa pengaruh Non Performing Financing (NPF) terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia. 4. Untuk mengetahui dan menganalisa pengaruh Financing to Deposit Ratio

(FDR) terhadap profitabilitas (ROA) Bank Umum Syariah di Indonesia. D. Manfaat Penelitian

1. Bagi penulis, diharapkan penelitian ini bermanfaat untuk memperluas pengetahuan mengenai dunia perbankan syariah, dan menerapkan ilmu yang didapat saat mengikuti perkuliahan, berpikir kritis, dan sistematis. 2. Bagi pembaca akademisi, diharapkan dapat menambah wawasan di

11

berkaitan dengan kinerja perbankan syariah dalam menghasilkan profitabilitas Return On Asset (ROA), serta diharapkan dapat menjadi rujukan dan referensi bagi pembaca yang ingin melakukan penelitian tentang profitabilitas Return On Asset (ROA) perbankan syariah.

3. Bagi perbankan, penelitian ini diharapkan dapat menjadi pertimbangan dalam pengambilan keputusan yang akan diambil terhadap faktor-faktor yang mempengaruhi kinerja perbankan syariah dalam menghasilkan profitabilitas Return On Asset (ROA) sehingga nantinya kegiatan perbankan dapat berjalan dengan baik.

E. Sistematika Penulisan

Sistematika penyusunan penelitian yang digunakan penulis dalam penyusunan peneliti ini adalah sebagai berikut :

BAB I PENDAHULUAN

Bab ini berisi uraian tentang latar belakang masalah, perumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan.

BAB II TELAAH PUSTAKA

Bab ini menjelaskan tentang telaah teori dan penelitian terdahulu, kerangka pemikiran serta hipotesis yang dikemukakan penulis.

BAB III METODE PENELITIAN

BAB IV HASIL DAN PEMBAHASAN

Bab ini menjelaskan mengenai deskripsi objek penelitian, analisis data, dan pembahasan penelitian.

BAB V PENUTUP

13 BAB II

LANDASAN TEORI A. Telaah Pustaka

Penelitian tentang pengaruh Inflasi, Suku Bunga, NPF, dan FDR terhadap Profitabilitas ROA telah dilakukan oleh beberapa peneliti. Adapun penelitian terdahulu yang berkaitan dengan penelitian ini antara lain sebagai berikut :

Dalam penelitian yang dilakukan oleh Kurniasih (2012) yang berjudul Pengaruh CAR, NPF, FDR, BOPO, Suku Bunga dan Inflasi Terhadap Profitabilitas (Perbandingan Bank Umum Syariah dan Konvensional periode 2007-2011) menyatakan suku bunga berpengaruh positif dan signifikan terhadap Return On Asset (ROA). Namun hasil penelitian tersebut bertentangan dengan hasil penelitian Irfani (2015), Sahara (2013), dan Lailiyah (2016) menyatakan bahwa suku bunga berpengaruh negatif signifikan terhadap Retun On Asset (ROA). Hasil penelitian Armaya (2015) menyatakan bahwa suku bunga berpengaruh negatif tidak signifikan terhadap ROA. Sedangkan penelitian Wibowo dan Syaichu (2013) menyatakan bahwa suku bunga tidak berpengaruh terhadap Return On Asset (ROA). Dengan demikian perlu dilakukan penelitian lebih lanjut mengenai pengaruh suku bunga terhadap Return On Asset (ROA).

15

menunjukkan bahwa NPL berpengaruh negatif signifikan terhadap profitabilitas perbankan. Penelitian ini didukung juga dari peneliti Didik dan Bambang (2013) yang menyatakan bahwa NPL berpengaruh negatif signifikan terhadap profitabilitas perbankan. Sedangkan hasil penelitian Kurniasih (2012) menyatakan bahwa NPF berpengaruh negatif tetapi tidak signifikan dengan ROA. Hasil penelitian lain juga didapat Kusuma (2016) dan Wibowo (2012) yang menyatakan bahwa Non Peforming Financing (NPF) tidak berpengaruh signifikan terhadap Return On Asset (ROA).

hasil penelitian Arifin (2016) menyatakan bahwa FDR berpengaruh negatif tidak signifikan terhadap ROA.

Berdasarkan uraian tentang penelitian-penelitian terdahulu diatas, maka akan disajikan tabel research gap dibawah ini :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Sumber Hasil

Penelittian Pengaruh Inflasi terhadap Profitabilitas (ROA)

1. Ayu Yanita

Inflasi berpengaruh positif signifikan terhadap ROA.

Inflasi berpengaruh Positif signifikan terhadap ROA.

17

Inflasi tidak berpengaruh terhadap ROA.

Inflasi berpengaruh negatif signifikan terhadap ROA.

Inflasi berpengaruh negatif dan tidak signifikan terhadap ROA.

Inflasi berpengaruh negatif signifikan terhadap ROA.

9. Dimas

Inflasi tidak berpengaruh terhadap ROA.

Pengaruh Suku Bunga BI terhadap Profitabiliitas (ROA) 1. Erni

19

Suku Bunga berpengaruh negatif teradap ROA.

Suku bunga berpengaruh negatif tidak signifikan terhadap ROA.

Pengaruh Non Performing Financing (NPF) terhadap Profitabilit(ROA)

1. Erni

NPF berpengaruh negatif tidak signifikan terhadap ROA.

3. Asmaya

NPF berpengaruh negatif signifikan terhadap ROA.

Rasio NPL berpengaruh negatif dan signifikan terhadap roa.

Rasio NPL berpengaruh negatif dan signifikan terhadap ROA.

NPF tidak berpengaruh terhadap ROA.

NPF tidak berpengaruh terhadap ROA.

21

Pengaruh Financing Deposit Ratio (FDR) terhadap Profitabilitas (ROA) 1. Muh Sabir,

FDR berpengaruh positif signifikan terhadap ROA.

FDR berpengaruh positif signifikan terhadap ROA.

FDR tidak berpengaruh signifikan terhadap ROA.

FDR tidak berpengaruh signfikan terhadap ROA.

5. Mei

FDR berpengaruh negatif signifikan terhadap ROA.

B. Telaah Teori

1. Konsep Manajemen Resiko

Konsep manajemen risiko dalam bidang perbankan merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipatied) maupun tidak dapat diperkirakan (unancipatied) yang berdampak negatif pada pendapatan maupun permodalan bank. Menurut Djojosoedarso (2003;4) konsep manajemen risiko adalah pelaksanaan fungsi-fungsi manajemen dalam penanggulangan resiko, terutama resiko yang dihadapi oleh organisasi atau perusahaan, keluarga dan masyarakat. Jadi mencakup kegiatan merencanakan, mengorganisir, menyusun, memimpin atau mengkoordinir, dan mengawasi (termasuk mengevaluasi) program penanggulangan resiko. Setiap perbankan bukan hanya dibank konvensional tapi juga di perbankan syariah akan selalu berhadapan dengan berbagai macam risiko baik itu eksternal maupun internal yang melekat pada perusahaan. Seperti juga perbankan pada umumnya, maka bank syariah juga memerlukan prosedur dan tata kelola yang digunakan untuk mengidentifikasi, mengukur, memantau dan mengendalikan risiko yang timbul dari kegiatan usaha yang dilakukannya, yang disebut sebagai

Profitabilitas Bank

23

manajemen risiko. Proses manajemen risiko merupakan sistem yang komprehensif yang meliputi penciptaan lingkungan manajemen risiko yang kondisif, memelihara pengukuran risiko yang efesien, proses mitigasi dan monitoring, serta menciptakan sistem kontrol internal yang memadai.

Perbedaan antara rumusan teoritis dan realita dari perbankan syariah dapat diidentifikasikan dengan jelas. Secara teoritis, para ekonom muslim menjelaskan bahwa pada sisi liabilitas, bank syariah hanya memiliki dana investasi (investment deposit). Sedangkan pada sisi aset, dana investasi ini selanjutnya akan disalurkan melalui bagi hasil (profit sharing). Berdasarkan sistem ini, gejolak yang terjadi pada sisi aset, secara otomatis ditompang oleh konsep berbagi risiko (risk sharing) sebagai karakteristik dari dana investasi. Dengan demikian, secara teoritis perbankan syariah menawarkan alternatif yang lebih stabil dibandingkan sistem perbarbankan konvensional.Adapun karakteristik sistemik dari sistem ini adalah sebanding dengan risiko yang melekat pada reksadana (mutual fund).

Agar dapat menerapkan manajemen risiko diperbankan syariah maka perlu diketahui jenis-jenis risiko yang dihadapi oleh perbankan. Adapun jenis resiko yang dikelola oleh bank adalah :

a.) Risiko Kredit (credit risk) atau Risiko Pembiayaan

gagal untuk memenuhi kewajiban-kewajibannya ketika jatuh tempo. Pada bank umum disebut pinjaman, sementara di bank syariah disebut pembiayaan, sedangkan untuk balas jasa yang diberikan atau diterima pada bank umum berupa bunga (interest loan atau deposit) dalam persentase yang sudah ditentukan sebelumnya. Pada bank syariah, tingkat balas jasa terukur oleh sistem bagi hasil dari usaha. Selain itu, persyaratan pengajuan kredit pada perbankan syariah lebih ketat dari perbankan konvensional sehingga risiko kredit dari perbankan syariah lebih kecil dari perbankan konvensional.

Oleh sebab itu pada sisi kredit, dalam aturan syariah bank bertindak sebagai penjual, sementara nasabah sebagai pembeli murabahah. Dengan demikian debitor yang dinilai tidak cacat hukum dan kegiatan usahanya berjalan baik akan mendapat prioritas, dengan demikian risiko yang diterima lebih kecil dibanding bank konvensional. Bank syariah tidak akan mengalami negative spread, karena dari dana yang dikucurkan untuk pembiayaan akan diperoleh pendapatan, bukan bunga seperti di bank biasa.

25

bank syariah. Tingkat kesehatan pembiayaan NPF ikut mempengaruhi pencapaian laba bank. Sehingga semakin tinggi NPF maka akan semakin semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar, hal ini mengindikasikan kemungkinan suatu bank dalam kondisi bermasalah semakin besar, sebaliknya apabila semakin rendah NPF maka bank tersebut akan semakin naik keuntungannya.

b.) Risiko Pasar (market risk)

Risiko yang muncul disebabkan oleh adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki yang dapat merugikan bank.Variabel pasar dalam hal ini adalah suku bunga dan nilai tukar termasuk derivasi dari kedua jenis risiko pasar tersebut yaitu perubahan option.Risiko pasar antara lain terdapat pada aktifitas bank, seperti kegiatan treasury dan investasi dalam bentuk surat berharga, penyediaan dana (pinjaman dan bentuk sejenis), dan kegiatan pendanaan dan penerbitan surat utang, serta kegiatan pembiayaan perdagangan.

kredit perbankan. Pengelolaan risiko atas tingkat suku bunga sangatlah penting bagi perbankan. Meningkatnya suku bunga akan diikuti peningkatan suku bunga tabungan, sehingga akan mengakibatkan nasabah memindahkan dananya ke bank konvensional, untuk memperoleh pengembalian yang lebih tinggi. Naiknya suku bunga bank konvensional akan mempengaruhi kegiatan operasional bank syariah yaitu dalam hal pembiayaan dan penyaluran dana. Bila hal tersebut terjadi, maka pendapatan dan profit bank syariah akan menurun (Karim, 2006).

Tingkat suku bunga suatu negara sangat erat hubugannya dengan jumlah peredaran uang dan tingkat inflasi di suatu negara. Tingkat suku bunga kedit mempunyai andil dalam pengaruh tingkat inflasi suatu negara, karena secara tidak langsung mempengaruhi kondisi moneter yang berhubungan dengan inflasi. Jika tingkat suku bunga tinggi maka tentunya orang akan enggan untuk meminjam uang, dan selanjutnya akan berpengaruh terhadap penurunan jumlah uang yang beredar yang akan berimbas pada penurunan tingkat inflasi. Sebaliknya jika tingkat suku bunga rendah maka akan membuat orang lebih berani dalam meminjam uang, selanjutnya akan membuat peredaran jumlah uang lebih tinggi dan berimbas pada peningkatan tingkat inflasi.

27

perekonomian secara keseluruhan tak terkecuali pada perbankan. Bagi bank terjadinya inflasi dapat mempengaruhi kinerja keuangannya dan inflasi yang tinggi juga menebabkan ketidakstabilan makro yang meningkatnya risiko bank dan selanjutnya akan berdampak pada profitabilitas bank syariah. Dalam kata lain Inflasi yang meningkat akan menyebabkan nilai riil tabungan merosot dan membuat semangat masyarakat untuk menabung berkurang (turunnya Marginal Propensity to Save) karena masyarakat akan mempergunakan hartanya untuk mencukupi biaya pengeluaran akibat naiknya harga-harga barang, sehingga akan mempengaruhi profitabilitas bank.

c.) Risiko Likuiditas (liquidity risk)

Esensi teori Manajemen Risiko dalam penelitian ini adalah terletak pada variabel Financing to Deposit Ratio (FDR). Financing to Deposit Ratio (FDR) adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan pembiayaan dengan menggunakan total aset yang dimiliki bank. Secara teori semakin tinggi FDR maka yang laba bank semakin meningkat apabila bank tersebut mampu menyalurkan pembiayaan dengan efektif, namun apabila bank tidak bisa melakukan pembiayaan dengan efektif yang terjadi akan meningkatkan resiko pembiayaan, dengan meningkatnya resiko pembiayaan maka akan mengakibatkan hilangya kesempatanuntuk memperoleh pendapatan dari pembiayaan yang dibeikan sehingga akan mempengaruhi perolehan laba dan berpengaruh memperburuk ROA.

d.) Risiko Operasional (operational risk)

Risiko operasional adalah resiko akibat dari kurangnya sistem

informasi atau sistem pengawasan internal yang akan menghasilkan

kerugian yang tidak diharapkan. Resiko ini lebih dekat dengan

keasalahan manusiawi (human error), adanya ketidakcukupan dan atau

tidak berfungsinya proses internal, kegagalan sistem atau adanya

problem eksternal yang mempengaruhi operasional bank. Tidak ada

perbedaan yang cukup signifikan antara bank syariah dan bank

29

e.) Risiko Hukum (legal risk)

Risiko yang disebabkan oleh adanya kelemahan aspek yuridis. Kelemahan ini antara lain disebabkan oleh adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan, seperti tidak dipenuhinya syarat sahnya kontrak dan pengikatan agunan yang tak sempurna.

f.) Risiko Reputasi (reputation risk)

Risiko yang disebabkan oleh adanya publikasi negatif yang terkait dengan kegiatan usaha bank atau persepsi negatif dari masyarakat terhadap bank.

g.) Risiko Strategik (strategic risk)

Risiko yang disebabkan adanya penetapan dan pelaksanaan strategi bank yang tidak tepat, pengambilan keputusan bisnis yang tidak tepat atau kurang responsifnya bank terhadap perubahan eksternal.

h.) Risiko Kepatuhan (compliance risk)

Risiko yang disebabkan karena tidak mematuhi atau tidak melaksanakan perturan perundang-undangan atau ketetapan lain yang berlaku. Didalam prakteknya risiko kepatuhan melakat pada risiko bank yang terkait dengan peraturan perundang-undangan.

2. Bank Syariah

pengertian bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan definisi tersebut, terlihat bahwa aktivitas utama bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan yang menjadi sumber dana bank, kemudian menyalurkannya dalam bentuk kredit, yang sebaiknya tidak hanya didorong oleh motif memperoleh keuntungan sebesar besarnya bagi pemilik tetapi juga bertujuan untuk meningkatkan taraf hidup masyarakat.

Menurut UU No.19 tahun 1998, tugas bank adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna peningkatan taraf hidup rakyat banyak. Sedangkan fungsi bank pada umumnya (Kasmir, 2013: 24). a. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam

kegiatan ekonomi.

b. Menghimpun dana dan menyalurkannya kepada masyarakat. c. Menawarkan jasa-jasa keuangan lain.

31

membuat beberapa bank konvensional dilikuidasi karena tidak mampu melaksanakan kewajibannya terhadap nasabah sebagai akibat dari kebijakan bunga yang tinggi yang ditetapkan pemerintah selama krisis berlangsung, namun tidak bagi bank syariah. Bank syariah membuktikan sebagai lembaga keuangan yang dapat bertahan ditengah krisis perekonomian yang semakin parah. Hal ini menjadi pemicu perkembangan bank syariah di Indonesia yang cukup signifikan, hal ini terlihat dari data yang dipublikasikan oleh Bank Indonesia. Pada Desember 2003 hanya terdapat 2 Bank Umum Syariah (BUS), 8 Unit Usaha Syariah (UUS), dan 84 Bank Perkreditan Rakyat Syariah (BPRS). Sedangkan pada Desember 2016 di Indonesia terdapat 13 Bank Umum Syariah (BUS), 21 Unit Usaha Syariah (UUS), dan 164 Bank Perkreditan Rakyat Syariah (BPRS). Dari data tersebut dapat dikatakan bahwa industri perbankan syariah di Indonesia memiliki potensi yang sangat besar untuk berkembang (Statistik Perbankan Syariah, Desember 2016). Saat ini keberadaan bank syariah di Indonesia sudah diatur dalam UU no 10/ 1998 tentang Perubahan UU No. 7 1992 tentang perbankan.

prinsip hukum Islam yang melarang unsur-unsur di bawah ini (Antonio, 2001):

a. Perniagaan atas barang-barang haram b. Bunga (riba)

c. Perjudian dan spekulasi yang disengaja (maysir) d. Ketidakjelasan dan manipulatif (gharar).

Menurut Muhamad (2002:84) prinsip-prinsip bank syariah adalah sebagai berikut :

1. Prinsip Simpanan Murni (al- Wadi’ah)

Prinsip simpanan murni merupakan fasilitas yang diberikan oleh bank Islam untuk memberikan kesempatan kepada pihak yang kelebihan dana untk menyimpan danannya dalam bentuk al-Wadi’ah. Fasilitas al-Wadi’ah biasa diberikan untuk investasi guna mendapatkan keuntungan seperti halnya tabungan dan deposito. Dalam duna perbankan konvensional

al-Wadi’ah identik dengan giro. 2. Prinsip Bagi Hasil (Syirkah)

33

dan deposito maupun pembiayaan), dan musyarakah (sebagai pembiayaan).

3. Prinsip Jual Beli (at-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan.

4. Prinsip Sewa (al-Ijarah).

Al-ijarah adalah akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan hak kepemilikan atas barang itu sendiri.

5. Prinsip Jasa/fee (al-Ajr walumullah). Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan bank.

Bank dalam menjalankan aktivitasnya berfungsi sebagai financial intermediary. Sehingga setelah berhasil menghimpun dana pihak ketiga, bank syariah berkewajiban untuk menyalurkan dana tersebut untuk pembiayaan. Alokasi penggunaan dana bank syariah pada dasarnya dapat dibagi dalam dua bagian penting (Pratiwi, 2012), yaitu:

2) Pembiayaan berdasarkan prinsip penyertaan (Musyarakah). 3) Pembiayaan berdasarkan prinsip jual beli (Al Bai’)

4)Pembiayaan berdasarkan prinsip sewa (Ijarah dan Ijarah waIqtina) 5) Surat-surat berharga syariah dan investasi lainnya.

b. Aktiva yang tidak menghasilkan (Non Earning Asset)

1) Aktiva dalam bentuk tunai (cash Asset), terdiri dari uang tunai, cadangan likuiditas (primary reserve) yang harus dipelihara pada bank sentral, giro pada bank dan item-item tunai lain yang masih dalam proses penagihan (collections).

2) Pinjaman (qard), merupakan salah satu kegiatan bank syariah dalam mewujudkan tanggung jawab sosialnya sesuai dengan ajaran Islam. 3) Penanaman dana dalam aktiva tetap dan inventaris (premises

dan equipment).

35

Mengingat pentingnya perkembangan perbankan syariah di Indonesia, maka pihak bank syariah perlu meningkatkan kinerjanya agar tercipta perbankan dengan prinsip syariah yang sehat dan efisien. Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank (Sofyan, 2002).

3. Profitabilitas

(rupiah) yang dinyatakan dalam pesentase profit (Hasibuhan:2002). Return On Asset (ROA) dapat dihitung dengan cara :

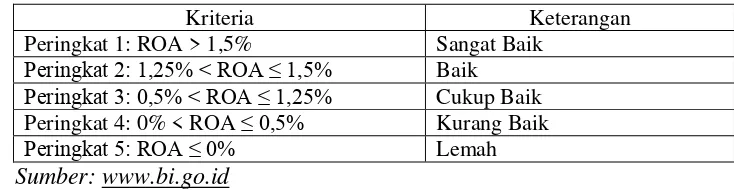

Menurut Kasmir (2012: 197), nilai ROA yang semakin mendekati nilai 1, berarti semakin baik profitabilitas perusahaan karena setiap aktiva yang ada dapat menghasilkan laba. Berikut adalah tabel kriteria penilaian ROA :

Tabel 2.2 Kriteria Penilaian ROA

Kriteria Keterangan

Peringkat 1: ROA > 1,5% Sangat Baik

Peringkat 2: 1,25% < ROA ≤ 1,5% Baik

Peringkat 3: 0,5% < ROA ≤ 1,25% Cukup Baik

Peringkat 4: 0% < ROA ≤ 0,5% Kurang Baik

Peringkat 5: ROA ≤ 0% Lemah

Sumber: www.bi.go.id 4. Inflasi

37

secara terus-menerus dan saling pengaruh-memengaruhi (Wibowo, 2012:19). Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

Menurut Sukirno (2003), mengelompokkan inflasi berdasarkan tingkat keparahannya, yaitu:

a. Inflasi Ringan, apabila kenaikan harga berada di bawah 10% setahun. b. Inflasi Sedang, apabila kenaikan harga berada di antara 10%-30% setahun.

c. Inflasi Berat, apabila kenaikan harga berada di antara30%-100% setahun.

d. Hiperinflasi, apabila kenaikan harga di atas 100% setahun.

Inflasi diukur dengan menghitung perubahan tingkat persentase perubahan sebuah indeks harga. Indeks harga tersebut di antaranya:

a. Indeks harga konsumen (IHK) atau consumer price index (CPI), adalah indeks yang mengukur harga rata-rata dari barang tertentu yang dibeli oleh konsumen.

b. Indeks biaya hidup atau cost-of-living index (COLI).

depan karena perubahan harga bahan baku meningkatkan biaya produksi, yang kemudian akan meningkatkan harga barang-barang konsumsi. d. Indeks harga komoditas adalah indeks yang mengukur harga dari

komoditaskomoditas tertentu. e. Indeks harga barang-barang modal

Deflator PDB menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal, barang jadi, dan jasa (www.bi.go.id). a. Jenis-Jenis Inflasi Berdasarkan Penyebabnya

Menurut (Nopirin, 2009: 28), jenis inflasi menurut sebabnya ada 2 macam yaitu:

1.) Demand Pull Inflation atau inflasi permintaan

39

2.) Cost Push Inflation atau inflasi biaya

Cost push inflation adalah inflasi yang timbul akibat dari biaya produksi barang dan jasa. Cost push inflation biasanya ditandai dengan kenaikkan harga serta turunnya produksi atau inflasi yang dibarengi dengan resesi. Keadaan ini timbul biasanya dimulaiv dengan adanya penurunan dalam penawaran total (agregatsupply) sebagai akibat kenaikan biaya.

b. Jenis-Jenis Inflasi Berdasarkan Asal atau Sumbernya 1.) Inflasi dalam Negeri

Inflasi dalam negeri adalah inflasi yang terjadi akibat defisit anggaran belanja negara (APBN) sehingga pencetakan uang baru dan gagalnya pasar yang mengakibatkan tingginya harga bahan makanan. 2.) Inflasi Luar Negeri

Inflasi luar ngeri adalah inflasi yang disebabkan naiknya harga barang impor yang berasal dari biaya produksi barang di luar negeri yang tinggi atau naiknya tarif impor barang.

c. Jenis-Jenis Inflasi Berdasarkan Pengaruh terhadap Harga Barang 1.) Inflasi Tertutup atau (Closed Inflation)

Inflasi tertutup adalah inflasi yang terjadi akibat kenaikan harga antara satu atau dua barang tertentu.

2.) Inflasi Terbuka (Open Inflation)

d. Cara Mencegah Inflasi

Menurut (Nopirin, 2009: 34), cara mencegah inflasi ada 2 macam yaitu:

1.) Kebijakan Moneter

Sasaran kebijakan moneter dicapai melalui pengaturan jumlah uang beredar. Salah satu komponen jumlah uang adalah uang giral (demand deposit). Uang giral dapat terjadi melalui dua cara; pertama, apabila seseorang memasukkan uang kas ke dalam bank dalam bentuk giro. Kedua, apabila seseorang memperoleh pinjaman dari bank tidak diterima kas tetapi dalam bentuk giro. Deposito yang timbul dengan cara kedua sifatnya lebih inflatoir daripada cara pertama. Sebab cara pertama hanyalah pengalihan bentuk saja dari uang kas ke uang giral. 2.) Kebijakan Fiskal

Kebijakan fiskal menyangkut pengaturan tentang pengeluaran pemerintah serta perpajakan yang secara langsung dapat mempengaruhi permintaan total dan dengan demikian akan mempengaruhi harga. Inflasi dapat dicegah melalui penurunan permintaan total. Kebijaksanaan fiskal yang berupa pengurangan pengeluaran pemerintah serta kenaikan pajak akan dapat mengurangi permintaan total, sehingga inflasi dapat ditekan.

3.) Kebijakan yang Berkaitan Dengan Output

41

masuk sehingga impor barang cenderung meningkat. Bertambahnya jumlah barang di dalam negeri cenderung menurunkan harga.

4.) Kebijakan Penentuan Harga dan Indexing

Ini dilakukan dengan penentuan ceiling harga, serta mendasarkan pada indeks harga tertentu untuk gaji ataupun upah (dengan demikian gaji secara riil tetap). Kalau indeks harga naik, maka gaji juga dinaikkan.

5. Suku Bunga

mempertimbangkan pula faktor-faktor lain dalam perekonomian, Bank Indonesia pada umumnya akan menaikkan BI rate apabila inflasi ke depan diperkirakan melampaui sasaran yang telah ditetapkan, sebaliknya Bank Indonesia akan menurunkan BI rate apabila inflasi ke depan diperkirakan berada di bawah sasaran yang telah ditentukan (www.bi.go.id).

Suku Bunga SBI dijadikan variabel independen yang dapat mempengaruhi ROA didasarkan hubungannya dengan tingkat risiko bank yang bermuara pada profitabilitas bank atau ROA. Kenaikan yang terjadi pada suku bunga sangat berdampak terhadap profitabilitas perbankan syariah, selisih 0.5% saja nasabah bisa pindah ke bank konvensional. Perpindahan dana nasabah ke bank konvensional sangat wajar karena mustahil bagi hasil bisa bersaing dengan suku bunga yang begitu tinggi. Dalam hal ini bank syariah dihadapkan kepada dua pilihan, menurunkan pricing atau menaikkan bagi hasil untuk nasabah.

43

“the nominalinterest rate is sum of the real interest rate and the inflation

rate”. Suku bunga nominal adalah jumlah suku bunga riil ditambah laju inflasi, yang dapat dirumuskan sebagai berikut:

R = i –π Dimana :

r = suku bunga riil

i = suku bunga nominal 27 π = laju inflasi

Tingkat bunga nominal adalah tingkat bunga yang digunakan sebagai ukuran untuk menentukan besarnya bunga yang harus dibayar oleh pihak peminjam dana. Sedangkan tingkat bunga riil menunjukkan presentase dari nilai riil modal ditambah bunganya dalam setahun, dinyatakan sebagai persentase dari nilai riil modal sebelum dibungakan (Sukirno, 2000:386). Sedangkan Sjahrial (2006:7) menyatakan bahwa tingkat bunga adalah kompensasi yang dibayarkan oleh peminjam kepada yang memberikan pinjaman. Dari sudut peminjam merupakan biaya dari dana yang mereka pinjam.

Menurut (Kasmir 2008:137), faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebutuhan Dana

kekurangan dana, sementara permohonan pinjaman meningkat, yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan meningkatkan suku bunga simpanan. Namun, peningkatan suku bunga simpanan akan pula meningkatkan suku bunga pinjaman. Sebaliknya, apabila dana yang ada dalam simpanan di bank banyak, sementara permohonan pinjaman sedikit, maka bunga simpanan akan turun karena hal ini merupakan beban.

2. Target Laba yang diinginkan

Faktor ini dikhususkan untuk bunga pinjaman. Hal ini disebabkan target laba merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman.

3. Kualitas Jaminan

Kualitas jaminan juga diperuntukkan untuk bunga pinjaman. Semakin likuid jaminan (mudah dicairkan) yang diberikan, semakin rendah bunga kredit yang dibebankan dan sebaliknya.

4. Kebijaksanaan Pemerintah

Dalam menentukan baik untuk bunga simpanan maupun bunga pinjaman bank tidak boleh melebihi batasan yang sudah ditetapkan oleh pemerintah.

5. Jangka Waktu

45

besarnya kemungkinan resiko macet di masa mendatang. Demikian pula sebaliknya, jika pinjaman berjangka pendek, bunganya relatif rendah. 6. Reputasi Perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama untuk bunga pinjaman. Bonafiditas suatu perusahaan yang akan memperoleh kredit sangat menentukan tingkat suku bunga yang akan dibebankan nantinya, karena biasanya perusahaan yang bonafid kemungkinan resiko kredit macet di masa mendatang relatif kecil. 7. Produk yang Kompetitif

Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar.

8. Hubungan Baik

9. Persaingan

Dalam kondisi tidak stabil dan bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana simpanan cukup ketat, maka bank harus bersaing keras dengan bank lainnya. Untuk bunga pinjaman, harus berada di bawah bunga pesaing agar dana yang menumpuk dapat tersalurkan, meskipun margin laba mengecil.

10.Jaminan Pihak Ketiga

Dalam hal ini pihak yang memberikan jaminan kepada bank untuk menanggung segala risiko yang dibebankan kepada penerima kredit. Biasanya apabila pihak yang memberikan jaminan bonafide, baik dari segi kemampuan membayar, nama baik, maupun loyalitasnya terhadap bank, bunga yang dibebankan pun juga berbeda begitu pun sebaliknya. 6. Non Performing Financing (NPF)

47

NPF adalah tingkat pengembalian kredit yang diberikan deposan kepada bank dengan kata lain NPF merupakan tingkat kredit macet pada bank tersebut. NPF diketahui dengan cara menghitung Pembiayaan Non Lancar terhadap Total Pembiayaan. Apabila semakin rendah NPF maka bank tersebut akan semakin naik keuntungannya, sebaliknya bila tingkat NPF tinggi bank tersebut akan mengalami kerugian yang diakibatkan tingkat pengembalian kredit macet.

Jadi NPF merupakan rasio yang mengukur tingkat pembiayaan bermasalah atas pemberian pembiayaan dari bank kepada masyarakat. NPF dapat dihitung dengan menggunakan rumus:

NPF =

x 100%

karena terlalu dituntut untuk memanfaatkan kelebihan likuiditas yang dimiliki oleh bank tersebut.

7. Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) adalah perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank (Muhammad, 2005). Rasio FDR sama halnya dengan Loan to Deposit Ratio (LDR) pada bank konvensional adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total aset yang dimiliki bank (Dendawijaya, 2003). Hutagalung, dkk (Dikutip dari Linda,2015) menjelaskan semakin tinggi LDR maka laba bank semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kreditnya dengan efektif), dengan meningkatnya laba bank, maka kinerja bank juga meningkat.Dalam perbankan syariah, rasio FDR dapat digunakan untuk mengukur tingkat efektivitas pembiayaan yang disalurkan, sehingga apabila rasio FDR meningkat maka laba bank juga akan meningkat dengan asumsi bahwa bank dapat menyalurkan pembiayaan secara efektif. Nilai FDR dapat dirumuskan sebagai berikut:

FDR=

49

C. Kerangka Penelitian

Gambar 2.1 Kerangka Penelitian D. Hipotesis

1. Pengaruh Inflasi Terhadap ROA Bank Umum Syariah

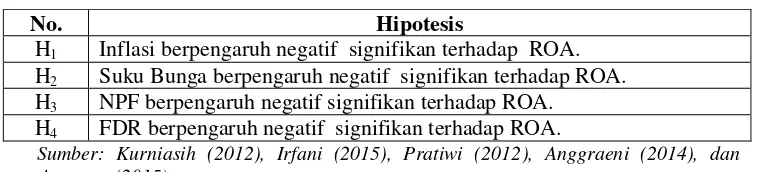

Inflasi merupakan proses kenaikan harga-harga umum suatu barang secara terus-menerus, atau dengan kata lain adanya penurunan dari nilai mata uang yang berlaku (Nopirin, 1998:25).Peningkatan pada inflasi akan menyebabkan nilai riil tabungan merosot dan membuat semangat masyarakat untuk menabung berkurang (turunnya Marginal Propensity to Save) karena masyarakat akan mempergunakan hartanya untuk mencukupi biaya pengeluaran akibat naiknya harga-harga barang, sehingga akan mempengaruhi profitabilitas bank. Penelitian yang dilakukan oleh Kurniasih (2012), hasil penelitian menyatakan bahwa Inflasi berpengaruh negatif signifikan terhadap ROA. Inflasi yang terjadi akan mengakibatkan ketidakstabilan makro yang mengakibatkan meningkatnya risiko bank dan selanjutnya akan berdampak pada profitabilitas bank. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

H1: Inflasi berpengaruh negatif signifikan terhadap ROA Bank Umum Syariah.

2. Pengaruh Suku Bunga terhadap ROA Bank Umum Syariah

51

ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Karim (2006) Ketika suku bunga naik, maka akan diikuti oleh naiknya suku bunga deposito yang berakibat langsung pada penurunan sumber dana pihak ketiga bank syariah. Penurunan dana pihak ketiga bank syariah ini sebagai akibat dari pemindahan dana masyarakat ke bank konvensional untuk mendapatkan imbalan bunga atau pengembalian yang lebih tinggi. Apabila dana pihak ketiga menurun maka profitabilitas bank syariah juga akan mengalami penurunan. Penelitian yang dilakukan oleh Irfani (2015) menyatakan bahwa suku bunga berpengaruh negatif signifikan terhadap ROA Bank Umum Syariah. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

H2 : Suku bunga berpengaruh negatif signifikan terhadap ROA Bank Umum Syariah.

3. Pengaruh NPF Terhadap ROA Bank Umum Syariah

pada bank syariah tidak mengenal adanya pinjaman namun menggunakan istilah pembiayaan.Terdapat beberapa macam risiko yang harus dikelola oleh bank salah satunya adalah risiko kredit (credit risk) atau pembiayaan. NPF mencerminkan Risiko kredit (credit risk) yaitu risiko yang timbul sebagai akibat kegagalan pihak debitur atau nasabah memenuhi kewajibannya pada saat jatuh tempo. Tingkat kesehatan pembiayaan (NPF) ikut mempengaruhi pencapaian laba bank. Bertambahnya NPF akan mengakibatkan hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk pada ROA. Penelitian yang dilakukan oleh Pratiwi (2012), yang menyatakan bahwa NPF Berpengaruh negatif signifikan terhadap ROA Bank Umum Syariah. NPF yang meningkat akan meningkatkan biaya cadangan aktiva produktif. Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut :

H3 : NPF berpengaruh negatif signifikan terhadap ROA Bank Umum Syariah.

4. Pengaruh FDR Terhadap ROA Bank Umum Syariah

53

menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asetyang dimiliki bank oleh (Dendawijaya, 2009). Dalam konsep manajemen risko apabila Financing to Deposit Ratio (FDR) naik dan bank tidak bisa melakukan pembiayaan dengan efektif yang terjadi akan meningkatkan resiko pembiayaan, dengan meningkatnya resiko pembiayaan maka akan mengakibatkan hilangya kesempatan untuk memperoleh pendapatan dari pembiayaan yang diberikan atau disalurkan sehingga akan mempengaruhi perolehan laba dan berpengaruh memperburuk ROA. Penjabaran teori diatas sesuai dengan hasil penelitian yang dilakukan oleh Anggraeni (2014) dan Armereo (2015) menyatakan bahwa Financing to Deposit Ratio (FDR) berpengaruh negatif signifikan terhadap Return On Asset (ROA). Berdasarkan kajian teori dan penelitian terdahulu, maka dapat dirumuskan hipotesis sebagai berikut:

H4: FDR Berpengaruh negatif signifikan terhadap ROA.

Tabel 2.3 Hipotesis

No. Hipotesis

H1 Inflasi berpengaruh negatif signifikan terhadap ROA. H2 Suku Bunga berpengaruh negatif signifikan terhadap ROA. H3 NPF berpengaruh negatif signifikan terhadap ROA.

H4 FDR berpengaruh negatif signifikan terhadap ROA.

54 BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan adalah penelitian deskriptif-kuantitatif. Penelitian deskriptif adalah penelitian yang berfungsi menggambarkan sebuah data lapangan atau fenomena yang sifatnya hanya sebatas deskripsi. Menurut Wijaya (2013: 6), penelitian kuantitatif adalah pengukuran data kuantitatif secara objektif dan statistik melalui perhitungan secara ilmiah berasal dari sampel orang atau orang-orang yang diminta untuk menjawab sejumlah pertanyaan tentang hal yang disurvei dan bertujuan menguji hipotesis.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Bank Umum Syariah yang ada di Indonesia yang terdaftar di OJK yaitu berjumlah 13 Bank Syariah. Waktu penelitian dilaksanakanpada akhir bulan Agustus sampai dengan akhir November 2017.

C. Populasi dan Sampel

55

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh suatu populasi (Sugiyono, 2008).Teknik pengambilan sampel yang digunakan adalah purposive sampling dengan tujuan untuk mendapatkan sampel yang sesuai dengan tujuan penelitian. Metode purposive sampling merupakan metode pengambilan sampel yang didasarkan pada beberapa pertimbangan atau kriteria tertentu. Kriteria bank yang akan menjadi sampel dalam penelitian ini adalah sebagai berikut:

1. Melaporkan data keuangan tahunan kepada masyarakat.

2. Memiliki data laporan keuangan yang disebar-luaskan sejak tahun 2012-2016.

3. Melampirkan data ROA, NPF,dan FDR dalam laporan keuangan tahunan.

D. Teknik Pengumpulan Data

E. Definisi Konsep dan Operasional

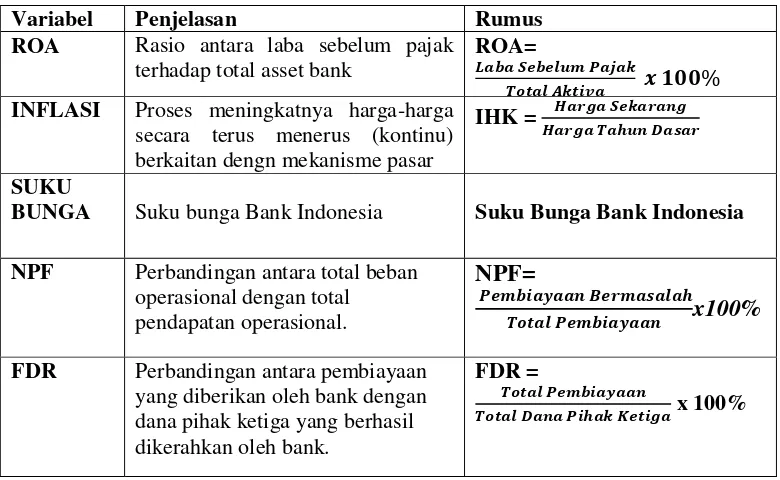

Menurut Sarwono (2006:38-39), definisi operasional adalah penjelasan tentang variabel yang akan digunakan dalam penelitian ini. Terdapat dua variable dalam penelitian ini, yaitu variabel independent, dan dependent.

Tabel 3.1

Definisi Operasional Variabel

Variabel Penjelasan Rumus

ROA Rasio antara laba sebelum pajak terhadap total asset bank

ROA=

INFLASI Proses meningkatnya harga-harga secara terus menerus (kontinu) berkaitan dengn mekanisme pasar

IHK =

SUKU

BUNGA Suku bunga Bank Indonesia Suku Bunga Bank Indonesia

NPF Perbandingan antara total beban operasional dengan total pendapatan operasional.

NPF=

x100%

FDR Perbandingan antara pembiayaan yang diberikan oleh bank dengan dana pihak ketiga yang berhasil dikerahkan oleh bank.

FDR =

x 100%

Sumber : Data sekunder diolah. F. Instrumen Penelitian

57

Analisis data adalah proses mengatur data, mengorganisasikannya ke dalam suatu pola, kategori dan satuan uraian dasar (Platto, 1980). Plato membedakannya dengan penafsiran yaitu memberikan arti yang signifikan terhadap analisis, menjelaskan pola uraian dan mencari hubungan diantara dimensi-dimensi uraian. Analisis data dalam penelitian ini adalah:

1. Uji Stationeritas

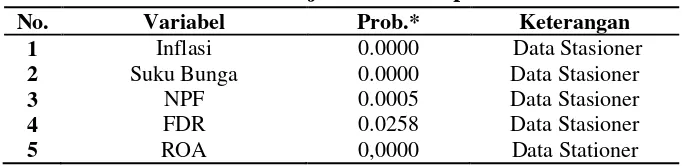

Uji stasioneritas digunakan untuk menguji data time series agar data yang digunakan bersifat flat, tidak mengandung komponen trend, dengan keragaman konstan dan tidak terjadi fluktuasi periodik (Winarno, 2105). Uji yang digunakan adalah uji Unit Root Test dengan uji Augmented-Dickey-Fuller. Berdasarkan data yang diperoleh dari laporan keuangan bulanan gabungan Bank Umum Syariah periode 2012-2016

2. Uji Asumsi Klasik

a. Uji Normalitas

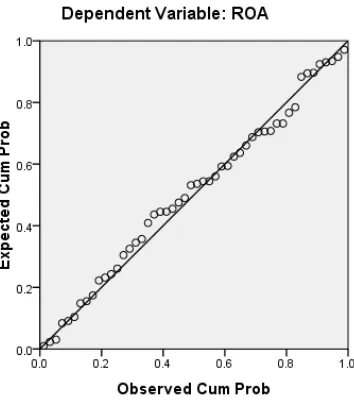

Uji normalitas dapat dilihat melalui grafik probability plot. Apabila titik-titik telah mengikuti garis lurus, maka dapat dikatakan residual telah mengikuti distribusi normal. Apabila titi-titik tersebar atau jauh dari garis lurus, maka dikatakan residual mengikuti distribusi tidak normal (Astuti, 2013:52).

Uji normalitas pada model regresi digunakan untuk menguji apakah nilai residual terdistribusi secara normal atau tidak. Model regresi yang baik adalah yang memiliki nilai residual yang terdistribusi secara normal. Metode pengujian uji normalitas yang digunakan dalam penelitian ini menggunakan uji grafik probability plot.

Cara mendeteksinya adalah dengan melihat penyebaran data pada sumber diagonal pada grafik normal P-P plot of regression standardizedresidual sebagai dasar pengambilan keputusan. Jika menyebar sekitar garis dan mengikuti garis diagonal maka residual pada model regresi tersebut terdistribusi secara normal (Priyatno, 2011:289).

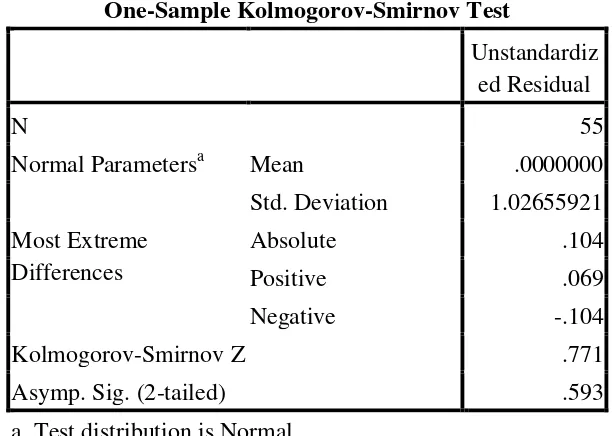

one-59

samplekolmogorov-smirnov test untuk memastikan apakah data kita normal atau tidak. Jika nilai output Asymp. Sig. (2-tailed) lebih besar dari 0,05, maka data berdistribusi normal (Latan dan Temalagi, 2013:61-63).

b. Uji Multikolinearitas

Multikolinearitas (kolinearitas ganda) yaitu adanya hubungan linear yang sempurna atau pasti diantara beberapa atau semua variabel independen dari model regresi ganda (Setiawan dan Kusrini, 2010:82). Penyimpangan asumsi model klasik adalah multikoleniaritas dalam model regresi yang dihasilkan. Artinya antar variabel independen yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna (koefisien korelasinya tinggi atau bahkan 1).

Penelitian ini menggunakan output nilai tollerance value atau Variance Inflation Factor (VIF). Variabel independen mengalami multikolinearitas jika α hitung < α dan VIF hitung > VIF. Nilai α adalah 5% atau 0,05 dan nilai VIF adalah 5 (Ghozali, 2011).

c. Uji Autokorelasi

komponen error berkorelasi berdasarkan urutan waktu (pada data berkala) atau urutan ruang (pada data tampang lintang), atau korelasi pada dirinya sendiri (Setiawan dan Kusrini, 2010:136).

Penyimpangan asumsi ini biasanya muncul pada observasi yang menggunakan data time series. Konsekuensi dari adanya autokorelasi dalam suatu model regresi adalah varians sampel tidak dapat menggambarkan varians populasinya (Algifari, 2013:90). Ada beberapa cara yang dapat digunakan untuk mendeteksi ada tidaknya problem autokorelasi pada model regresi yaitu dengan melakukan uji statistik durbin-watson, uji runs test dan uji box-ljung. Penelitian ini menggunakan uji run test.

Run test adalah bagian dari uji statistik non parametrik yangdigunakan untuk menguji apakah antar residual ada korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi, maka dikatakan bahwa residual terjadi secara random atau tidak sistematis (Ghozali, 2011:87).

d. Uji Heteroskedastisitas

61

Konsekuensi adanya heterokedastisitas dala model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun sampel besar, walaupun penaksir yang diperoleh menggambarkan populasinya tidak bisa dan bertambahnya sampel yang digunakan akan mendekati nilai sebenarnya (konsisten). Ini disebabkan oleh varians yang tidak minimum (tidak efisien). Diagnosis adanya heteroskedastisitas secara kuantitatuf dalam suatu regresi dapat dilakukan dengan melalukan pengujian korelasi rangking sperman (Algifari, 2013:92).

Uji dalam penelitian ini menggunakan uji scatter plotdan uji park. Suatu model dinyatakan tidak terjadi masalah heteroskedastisitas apabila titik-titik menyebar dengan pola tidak jelas di atas ayau di bawah angka nol pada suatu sumbu Y (Priyatno, 2011:288). Selain uji scatter plotdigunakan uji park untuk melihat apakah data terjadi heteroskedastisitas atau tidak. Jika signifikan korelasi nilai residual dengan masing-masing variabel independen < 0,05 maka pada model regresi terjadi masalah heteroskedastisitas (Ghozali, 2013).

3. Uji Ketepatan Model

a. Uji Determinasi (Adjusted R Square)

dipilih untuk menggeneralisasikan R2pada populasi, karena ada unsur estimasi populasi di dalamnya (mengarah pada penelitian populasi). Koefisien determinasi digunakan untuk mengetahui sampai sejauh mana ketepatan atau kecocokan garis regresi yang terbentuk dalam mewakili kelompok data hasil observasi.

Koefisien determinasi menggambarkan bagian dari variasi total yang dapat diterangkan oleh model. Semakin besar nilai Adjusted R square mendekati 1, maka ketepatannya dikatakan semakin baik. Koefisien determinasi digunakan untuk mengetahui sampai sejauh mana variabel bebas dapat menjelaskan variabel terikat (Suharjo, 2008:79).

b. Uji F Statistik

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat dan mengetahui apakah model regresi yang digunakan sudah tepat (Kuncoro, 2013: 245). Koefisien regresi diuji secara serentak dengan menggunakan ANOVA, untuk mengetahui apakah keserempakan tersebut mempunyai pengaruh yang signifikan terhadap model. Uji ini dilakukan untuk membandingkan pada nilai signifikansi (α = 5%) pada tingkat derajat 5%. (Setiawan dan

63

Uji F statistik ini menentukan model linear berganda dapat digunakan atau tidak sebagai model analisis dengan menggunakan kriteria ini, jika Ho ditolak maka model dapat digunakan karena, baik besaran maupun tanda (+/-) koefisien regresi dapat digunakan untuk memprediksi perubahan variabel terikat akibat perubahan variabel bebas.

4. Analisis Regresi Berganda

Regresi berganda diamati untuk menggambarkan hubungan antara variabel terikat dengan beberapa variabel bebas. Dalam pembentukan regresi berganda, lebih sesuai dengan kenyataan di lapangan bahwa suatu variabel terikat tidak hanya dapat dijelaskan oleh satu variabel bebas saja tetapi perlu dijelaskan oleh beberapa variabel bebas (Suharjo, 2008: 71).

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + e

Keterangan : Y = ROA

a = Konstanta

e = error/ residual

b = Koefisien regresi

X1= Inflasi

X2 = Suku Bunga

X4 = FDR

5. Uji Hipotesis (Uji t)

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas secara individual dalam menerangkan variasi variabel terikat. Uji t digunakan untuk mengetahui pengaruh variabel bebas secara parsial terhadap variabel terikat. Pengambilan keputusan dilakukan berdasarkan perbandingan nilai thitung masing-masing koefisien regresi dengan nilai ttabel sesuai dengan signifikan yang digunakan.

a. Jika thitung < ttabel,artinya variabel bebas tidak berpengaruh terhadap variabel terikat.

b. Jika thitung> ttabel, artinya variabel bebas berpengaruh terhadap variabel terikat. (Algifari, 2013: 71).

G. Alat analisis