ANALISIS KINERJA PERUSAHAAN BERDASARKAN

LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN

DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi Jakarta Raya Dan

Tangerang Area Jaringan Kramat Jati Periode 2003–2005)

Oleh

BUDI HARTONO

H24102032

DEPARTEMEN MANAJEMEN

2006

ABSTRAK

Budi Hartono H24102032. Analisis kinerja perusahaan Berdasarkan Laporan Keuangan Dan Proyeksi Kebutuhan Dana Untuk Periode Yang Akan Datang. Di bawah bimbingan Muhammad Syamsun dan Farida Ratna Dewi.

Energi listrik merupakan energi yang tidak dapat diperdagangkan dan jumlah penggunaannya harus disesuaikan dari waktu ke waktu. Tenaga listrik telah berubah menjadi salah satu kebutuhan pokok dalam kehidupan manusia sehingga di sebagian besar negara penggunaannya dikelola oleh pemerintah/ negara.

PT. Perusahaan Listrik Negara (PLN) merupakan satu-satunya BUMN yang mengelola tenaga listrik di Indonesia sehingga kinerja perusahaannya cukup menarik untuk dikaji dan diteliti agar masyarakat dapat mengetahui sejauh mana kinerja keuangan perusahaan ini berjalan dengan baik.

Penelitian ini bertujuan untuk menganalisa kinerja keuangan PT. PLN (Persero) Area Jaringan Kramat Jati yang dapat digunakan sebagai salah satu alat evaluasi perusahaan, apakah tercapai peningkatan efisiensi dalam hal ini biaya, sehingga perusahaan dapat meningkatkan performa keuangannya. Selain itu juga dapat digunakan untuk mengetahui perkembangan dan perubahan yang terjadi, dengan demikian perusahaan dapat mengantisipasi hal-hal yang akan dihadapi pada masa yang akan datang dengan laebih baik.

Sumber data yang digunakan adalah data primer yang didapat melaui wawancara (Manajer dan Staf Keuangan perusahaan); dan data sekunder melalui laporan keuangan internal perusahaan, profil perusahaan, serta literatur-literatur perusahaan yang terkait dengan kebutuhan penelitian. Sedangkan metode pengolahan data dilakukan secara manual maupun dengan bantuan komputer dengan hasil yang didapatkan dinilai secara kuantitatif kemudian dianalisis secara deskriptif.

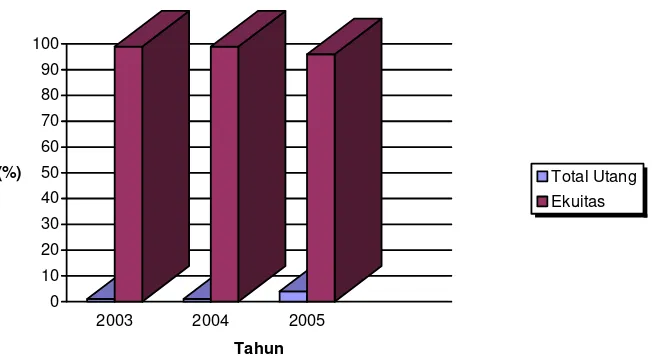

Hasil yang didapatkan dari penelitian ini adalah (1) Berdasarkan analisis tren pada neraca menunjukkan komponen aktiva tetap cenderung stabil, kenaikan terjadi pada komponen pekerjaan dalam pelaksanaan. Sedangkan disisi pasiva terjadi kenaikan dalam kewajiban jangka pendek. Tren pada laba rugi menunjukkan penurunan rugi bersih. (2) Hasil analisis vertikal menunjukkan komponen aktiva tetap memiliki proporsi yang lebih besar dibandingkan dengan aktiva lancar. Disisi pasiva ekuitas perusahaan memiliki proporsi yang lebih besar dibandingkan dengan kewajibannya. Sedangkan komponen beban usaha

merupakan komponen penyumbang terbesar terhadap rugi bersih perusahaan. (3) Hasil analisis rasio memperlihatkan (a) Tingkat likuiditas memiliki

metode persentase terhadap penjualan di dapatkan hasil, perusahaan harus mencari dana sebanyak 10,84 Milyar untuk pembiyaan tahun berikutnya (2006). Biaya ini terutama digunakan perusahaan untuk operasi perusahaan dan out sourcing. (5) Perkembangan kinerja perusahaan berdasarkan SK. Menteri BUMN No. Kep-100/M-BUMN/2002 menunjukkan kondisi keuangan yang kurang baik. Hal ini ditunjukkan dengan rendahnya skor yang didapatkan dari hasil penjumlahan aspek keuangan yang dinilai dengan nilai total 13 dari 50 atau sekitar 26 %.

ANALISIS KINERJA PERUSAHAAN BERDASARKAN

LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN

DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi Jakarta Raya Dan

Tangerang Area Jaringan Kramat Jati Periode 2003-2005)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA PERUSAHAAN BERDASARKAN LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi

Jakarta Raya Dan Tangerang Area Jaringan Kramat Jati Periode

2003-2005)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BUDI HARTONO

H24102032

Dr. Ir. Muhammad Syamsun, M.Sc. Farida Ratna Dewi, SE, MM Dosen Pembimbing I Dosen Pembimbing II

Dr. Ir. Jono M. Munandar,M.Sc. Kepala Departemen Manajemen

Tanggal Ujian : 25 Agustus 2006 Tanggal Lulus :

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 9 Mei 1985. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak Asep Mulyanto dan Ibu Isnaini.

Penulis menempuh pendidikan Taman Kanak-kanak pada TK Al Kautsar Bekasi dan lulus pada tahun 1990. Pada tahun 1996, penulis menyelesaikan pendidikan di SDN Pengasinan Bintara I Bekasi. Kemudian penulis melanjutkan pendidikan pada SLTP 14 Bekasi dan lulus pada tahun 1999. Pada tahun yang sama penulis melanjutkan pendidikan di SMUN 103 Jakarta dan lulus pada tahun 2002.

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Kinerja Perusahaan Berdasarkan Laporan Keuangan Dan Proyeksi Kebutuhan Dana Untuk Periode Yang Akan Datang (Studi Kasus PT. PLN (Persero AJ Kramat Jati Periode 2003-2005)

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih kepada : 1. Dr. Ir. Muhammad Syamsun, M.Sc selaku dosen pembimbing yang telah

memberikan bantuan dan bimbingan kepada penulis selama penelitian.

2. Farida Ratna Dewi SE, MM selaku dosen pembimbing yang telah memberikan petunjuk dan saran.

3. Beatrice Mantoroadi SE, Ak. MM, selaku dosen penguji yang telah memberikan saran.

4. Ir. Bambang Suhartono sebagai Manajer AJ Kramat Jati, Bapak Suwardi dan Mas Eko sebagai pembimbing selama penelitian.

5. Orang tua tercinta dan adikku atas kasih sayang, doa dan dukungannya.

6. Rika Anggraeni yang telah memberikan doa, motivasi dan dukungannya. Acep, Asep, Udin, Joko, Wildan, Nanto, Arya terima kasih atas semua bantuannya.

7. Seluruh dosen dan staf manajemen FEM, terimakasih atas segala bantuannya. 8. Rekan-rekan manajemen 39, terimakasih atas motivasi dan dukungannya. 9. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, karena itu penulis mengharapkan kritik dan saran yang membangun, sehingga skripsi ini dapat membawa manfaat bagi semua pihak

Bogor, Agustus 2006

Penulis

DAFTAR ISI

Halam

an

ABSTRAKRIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian... 3

1.5. Ruang Lingkup Penelitian... 4

2.1. Laporan Keuangan ... 5

2.1.1. Pengertian Laporan Keuangan ... 5

2.1.2. Karakteristik Laporan Keuangan ... 5

2.1.3. Pemakai Laporan Keuangan ... 6

2.1.4. Komponen Laporan Keuangan ... 7

2.4.1.1. Neraca ... 7

2.1.4.1.1. Aktiva... 8

2.1.4.1.2. Kewajiban ... 9

2.1.4.1.3. Ekuitas... 10

2.1.4.2. Laporan Laba Rugi... 11

2.1.4.3. Laporan Saldo Laba ... 12

2.1.4.4. Proyeksi Keuangan ... 12

2.1.5. Keterbatasan Laporan Keuangan ... 12

2.2. Analisa Laporan Keuangan ... 13

2.2.1. Pengertian Laporan Keuangan ... 13

2.2.2. Peralatan analisa Yang digunakan ... 13

2.2.2.1. Index Number Trend Series ... 13

2.2.2.2. Common Size Financial Statement ... 13

2.2.2.3. Analisa Rasio Keuangan ... 14

2.2.2.4. Proyeksi Keuangan ... 20

2.3. Penilaian Kinerja BUMN... 21

2.4. Penelitian Terdahulu ... 22

III. METODOLOGI PENELITIAN... 24

3.1. Kerangka Pemikiran... 24

3.2. Lokasi Dan Waktu Penelitian ... 26

3.3. Jenis Dan Sumber Data ... 26

3.4. Metode Pengolahan Dan Analisis Data... 26

3.4.1. Analisis Berdasarkan Penilaian BUMN... 27

3.4.2. Analisis Tren ... 27

3.4.3. Analisis Persentase Per Komponen... 27

3.4.5. Proyeksi Keuangan ... 28

IV. HASIL DAN PEMBAHASAN... 30

4.1. Data Perusahaan ... 30

4.1.1. Visi, Misi, Tujuan, Sasaran ... 30

4.1.1.1 Visi ... 30

4.1.1.2 Misi... 30

4.1.1.3Tujuan ... 30

4.2. Sejarah Singkat Perusahaan ... 31

4.3. Peluang Dan Keunggulan... 35

4.3.1. Peluang... 35

4.3.2. Keunggulan ... 35

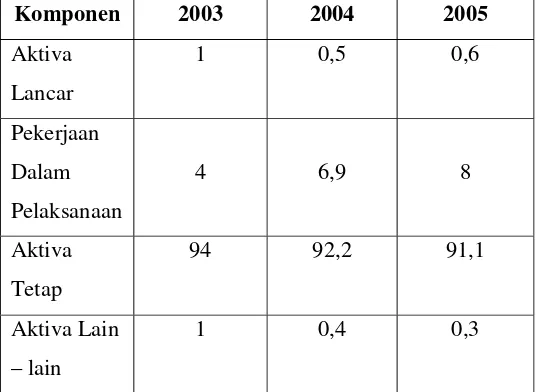

4.4. Perkembangan (Tren) Laporan Keuangan AJ Kramat Jati ... 35

4.5. Perkembangan Persentase Per Komponen AJ Kramat Jati ... 38

4.6. Analisis Rasio Keuangan AJ Kramat Jati ... 42

4.6.1. Analisis Likuiditas ... 42

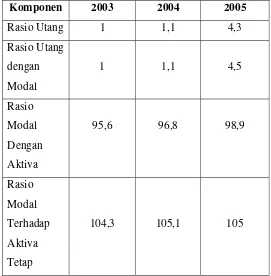

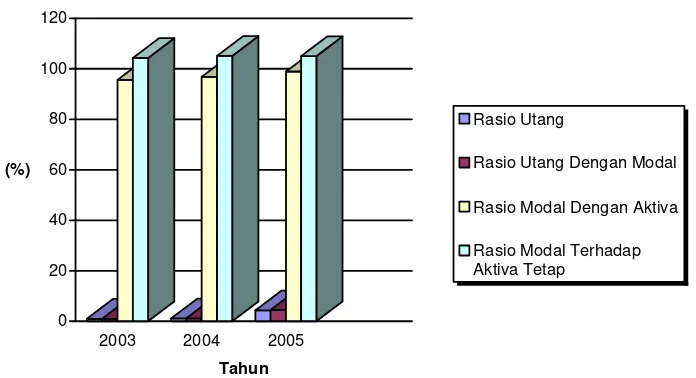

4.6.2. Analisis Solvabilitas... 44

4.6.4. Analisis Aktivitas ... 49

4.7. Proyeksi Keuangan Dengan Metode Persentase Penjualan ... 53

4.8. Analisis Berdasarkan Penilaian Kinerja BUMN... 54

4.8.1. Aspek Keuangan ... 54

V. KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Saran... 62

DAFTAR PUSTAKA ... 64

LAMPIRAN... 65

DAFTAR TABEL No Halaman 1. Perkembangan Nilai Komponen Neraca ... 36

2. Perkembangan Nilai Komponen Laba Rugi... 37

3. Perkembangan Nilai Komponen aktiva Terhadap Total Aktiva ... 39

4. Perkembangan Nilai Komponen Pasiva Terhadap Total Pasiva ... 40

5. Perkembangan Nilai Komponen Laba rugi Terhadap Rugi Bersih... 41

6. Perkembangan Nilai Rasio Likuiditas ... 42

7. Perkembangan Nilai Rasio Solvabilitas ... 44

8. Perkembangan Nilai Rasio Profitabilitas ... 47

9. Perkembangan Nilai Rasio Aktivitas ... 50

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran konseptual ... 25

2. diagram Alir Pelaksanaan Penelitian ... 29

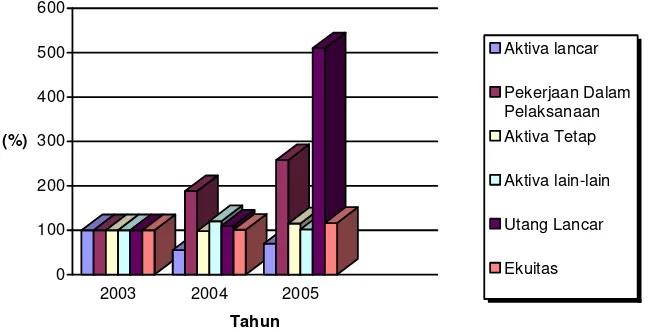

3. Perkembangan (Tren) Neraca... 36

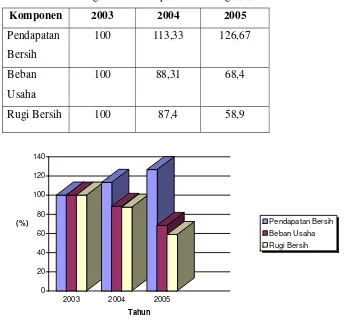

4. Perkembangan (Tren) Komponen Laba Rugi ... 38

5. Perkembangan (Tren) Komponen Aktiva Terhadap Total Aktiva ... 39

6. Perkembangan (Tren) Komponen Pasiva Terhadap Total Pasiva... 40

7. Perkembangan (Tren) Komponen Laba Rugi Terhadap Rugi Bersih .. 41

8. Perkembangan (Tren) Rasio Likuiditas... 44

9. Perkembangan (Tren) Rasio Solvabilitas ... 45

ANALISIS KINERJA PERUSAHAAN BERDASARKAN

LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN

DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi Jakarta Raya Dan

Tangerang Area Jaringan Kramat Jati Periode 2003–2005)

Oleh

BUDI HARTONO

H24102032

DEPARTEMEN MANAJEMEN

2006

ABSTRAK

Budi Hartono H24102032. Analisis kinerja perusahaan Berdasarkan Laporan Keuangan Dan Proyeksi Kebutuhan Dana Untuk Periode Yang Akan Datang. Di bawah bimbingan Muhammad Syamsun dan Farida Ratna Dewi.

Energi listrik merupakan energi yang tidak dapat diperdagangkan dan jumlah penggunaannya harus disesuaikan dari waktu ke waktu. Tenaga listrik telah berubah menjadi salah satu kebutuhan pokok dalam kehidupan manusia sehingga di sebagian besar negara penggunaannya dikelola oleh pemerintah/ negara.

PT. Perusahaan Listrik Negara (PLN) merupakan satu-satunya BUMN yang mengelola tenaga listrik di Indonesia sehingga kinerja perusahaannya cukup menarik untuk dikaji dan diteliti agar masyarakat dapat mengetahui sejauh mana kinerja keuangan perusahaan ini berjalan dengan baik.

Penelitian ini bertujuan untuk menganalisa kinerja keuangan PT. PLN (Persero) Area Jaringan Kramat Jati yang dapat digunakan sebagai salah satu alat evaluasi perusahaan, apakah tercapai peningkatan efisiensi dalam hal ini biaya, sehingga perusahaan dapat meningkatkan performa keuangannya. Selain itu juga dapat digunakan untuk mengetahui perkembangan dan perubahan yang terjadi, dengan demikian perusahaan dapat mengantisipasi hal-hal yang akan dihadapi pada masa yang akan datang dengan laebih baik.

Sumber data yang digunakan adalah data primer yang didapat melaui wawancara (Manajer dan Staf Keuangan perusahaan); dan data sekunder melalui laporan keuangan internal perusahaan, profil perusahaan, serta literatur-literatur perusahaan yang terkait dengan kebutuhan penelitian. Sedangkan metode pengolahan data dilakukan secara manual maupun dengan bantuan komputer dengan hasil yang didapatkan dinilai secara kuantitatif kemudian dianalisis secara deskriptif.

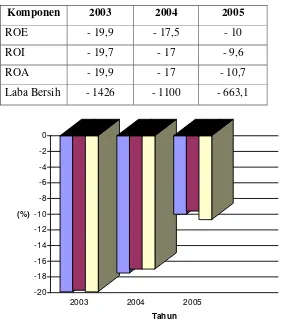

Hasil yang didapatkan dari penelitian ini adalah (1) Berdasarkan analisis tren pada neraca menunjukkan komponen aktiva tetap cenderung stabil, kenaikan terjadi pada komponen pekerjaan dalam pelaksanaan. Sedangkan disisi pasiva terjadi kenaikan dalam kewajiban jangka pendek. Tren pada laba rugi menunjukkan penurunan rugi bersih. (2) Hasil analisis vertikal menunjukkan komponen aktiva tetap memiliki proporsi yang lebih besar dibandingkan dengan aktiva lancar. Disisi pasiva ekuitas perusahaan memiliki proporsi yang lebih besar dibandingkan dengan kewajibannya. Sedangkan komponen beban usaha

merupakan komponen penyumbang terbesar terhadap rugi bersih perusahaan. (3) Hasil analisis rasio memperlihatkan (a) Tingkat likuiditas memiliki

metode persentase terhadap penjualan di dapatkan hasil, perusahaan harus mencari dana sebanyak 10,84 Milyar untuk pembiyaan tahun berikutnya (2006). Biaya ini terutama digunakan perusahaan untuk operasi perusahaan dan out sourcing. (5) Perkembangan kinerja perusahaan berdasarkan SK. Menteri BUMN No. Kep-100/M-BUMN/2002 menunjukkan kondisi keuangan yang kurang baik. Hal ini ditunjukkan dengan rendahnya skor yang didapatkan dari hasil penjumlahan aspek keuangan yang dinilai dengan nilai total 13 dari 50 atau sekitar 26 %.

ANALISIS KINERJA PERUSAHAAN BERDASARKAN

LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN

DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi Jakarta Raya Dan

Tangerang Area Jaringan Kramat Jati Periode 2003-2005)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2006

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN MANAJEMEN

ANALISIS KINERJA PERUSAHAAN BERDASARKAN LAPORAN KEUANGAN DAN PROYEKSI KEBUTUHAN DANA UNTUK PERIODE YANG AKAN DATANG

(Studi Kasus : PT. PLN (Persero) Distribusi

Jakarta Raya Dan Tangerang Area Jaringan Kramat Jati Periode

2003-2005)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar SARJANA EKONOMI

pada Departemen Manajemen Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

BUDI HARTONO

H24102032

Dr. Ir. Muhammad Syamsun, M.Sc. Farida Ratna Dewi, SE, MM Dosen Pembimbing I Dosen Pembimbing II

Dr. Ir. Jono M. Munandar,M.Sc. Kepala Departemen Manajemen

Tanggal Ujian : 25 Agustus 2006 Tanggal Lulus :

RIWAYAT HIDUP

Penulis dilahirkan di Jakarta pada tanggal 9 Mei 1985. Penulis merupakan anak pertama dari dua bersaudara dari pasangan Bapak Asep Mulyanto dan Ibu Isnaini.

Penulis menempuh pendidikan Taman Kanak-kanak pada TK Al Kautsar Bekasi dan lulus pada tahun 1990. Pada tahun 1996, penulis menyelesaikan pendidikan di SDN Pengasinan Bintara I Bekasi. Kemudian penulis melanjutkan pendidikan pada SLTP 14 Bekasi dan lulus pada tahun 1999. Pada tahun yang sama penulis melanjutkan pendidikan di SMUN 103 Jakarta dan lulus pada tahun 2002.

KATA PENGANTAR

Segala puji dan syukur dipanjatkan kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Kinerja Perusahaan Berdasarkan Laporan Keuangan Dan Proyeksi Kebutuhan Dana Untuk Periode Yang Akan Datang (Studi Kasus PT. PLN (Persero AJ Kramat Jati Periode 2003-2005)

Penulis menyadari dalam penulisan skripsi ini, banyak pihak yang telah memberikan saran, bimbingan, bantuan dan dukungan baik secara langsung maupun tidak langsung sejak awal penulisan sampai skripsi ini terselesaikan. Oleh karena itu, pada kesempatan ini penulis menyampaikan rasa terima kasih kepada : 1. Dr. Ir. Muhammad Syamsun, M.Sc selaku dosen pembimbing yang telah

memberikan bantuan dan bimbingan kepada penulis selama penelitian.

2. Farida Ratna Dewi SE, MM selaku dosen pembimbing yang telah memberikan petunjuk dan saran.

3. Beatrice Mantoroadi SE, Ak. MM, selaku dosen penguji yang telah memberikan saran.

4. Ir. Bambang Suhartono sebagai Manajer AJ Kramat Jati, Bapak Suwardi dan Mas Eko sebagai pembimbing selama penelitian.

5. Orang tua tercinta dan adikku atas kasih sayang, doa dan dukungannya.

6. Rika Anggraeni yang telah memberikan doa, motivasi dan dukungannya. Acep, Asep, Udin, Joko, Wildan, Nanto, Arya terima kasih atas semua bantuannya.

7. Seluruh dosen dan staf manajemen FEM, terimakasih atas segala bantuannya. 8. Rekan-rekan manajemen 39, terimakasih atas motivasi dan dukungannya. 9. Semua pihak yang tidak bisa disebutkan satu persatu yang telah membantu

Penulis menyadari bahwa skripsi ini masih memiliki banyak kekurangan, karena itu penulis mengharapkan kritik dan saran yang membangun, sehingga skripsi ini dapat membawa manfaat bagi semua pihak

Bogor, Agustus 2006

Penulis

DAFTAR ISI

Halam

an

ABSTRAKRIWAYAT HIDUP... iii

KATA PENGANTAR... iv

DAFTAR ISI... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian... 3

1.5. Ruang Lingkup Penelitian... 4

2.1. Laporan Keuangan ... 5

2.1.1. Pengertian Laporan Keuangan ... 5

2.1.2. Karakteristik Laporan Keuangan ... 5

2.1.3. Pemakai Laporan Keuangan ... 6

2.1.4. Komponen Laporan Keuangan ... 7

2.4.1.1. Neraca ... 7

2.1.4.1.1. Aktiva... 8

2.1.4.1.2. Kewajiban ... 9

2.1.4.1.3. Ekuitas... 10

2.1.4.2. Laporan Laba Rugi... 11

2.1.4.3. Laporan Saldo Laba ... 12

2.1.4.4. Proyeksi Keuangan ... 12

2.1.5. Keterbatasan Laporan Keuangan ... 12

2.2. Analisa Laporan Keuangan ... 13

2.2.1. Pengertian Laporan Keuangan ... 13

2.2.2. Peralatan analisa Yang digunakan ... 13

2.2.2.1. Index Number Trend Series ... 13

2.2.2.2. Common Size Financial Statement ... 13

2.2.2.3. Analisa Rasio Keuangan ... 14

2.2.2.4. Proyeksi Keuangan ... 20

2.3. Penilaian Kinerja BUMN... 21

2.4. Penelitian Terdahulu ... 22

III. METODOLOGI PENELITIAN... 24

3.1. Kerangka Pemikiran... 24

3.2. Lokasi Dan Waktu Penelitian ... 26

3.3. Jenis Dan Sumber Data ... 26

3.4. Metode Pengolahan Dan Analisis Data... 26

3.4.1. Analisis Berdasarkan Penilaian BUMN... 27

3.4.2. Analisis Tren ... 27

3.4.3. Analisis Persentase Per Komponen... 27

3.4.5. Proyeksi Keuangan ... 28

IV. HASIL DAN PEMBAHASAN... 30

4.1. Data Perusahaan ... 30

4.1.1. Visi, Misi, Tujuan, Sasaran ... 30

4.1.1.1 Visi ... 30

4.1.1.2 Misi... 30

4.1.1.3Tujuan ... 30

4.2. Sejarah Singkat Perusahaan ... 31

4.3. Peluang Dan Keunggulan... 35

4.3.1. Peluang... 35

4.3.2. Keunggulan ... 35

4.4. Perkembangan (Tren) Laporan Keuangan AJ Kramat Jati ... 35

4.5. Perkembangan Persentase Per Komponen AJ Kramat Jati ... 38

4.6. Analisis Rasio Keuangan AJ Kramat Jati ... 42

4.6.1. Analisis Likuiditas ... 42

4.6.2. Analisis Solvabilitas... 44

4.6.4. Analisis Aktivitas ... 49

4.7. Proyeksi Keuangan Dengan Metode Persentase Penjualan ... 53

4.8. Analisis Berdasarkan Penilaian Kinerja BUMN... 54

4.8.1. Aspek Keuangan ... 54

V. KESIMPULAN DAN SARAN ... 61

5.1. Kesimpulan ... 61

5.2. Saran... 62

DAFTAR PUSTAKA ... 64

LAMPIRAN... 65

DAFTAR TABEL No Halaman 1. Perkembangan Nilai Komponen Neraca ... 36

2. Perkembangan Nilai Komponen Laba Rugi... 37

3. Perkembangan Nilai Komponen aktiva Terhadap Total Aktiva ... 39

4. Perkembangan Nilai Komponen Pasiva Terhadap Total Pasiva ... 40

5. Perkembangan Nilai Komponen Laba rugi Terhadap Rugi Bersih... 41

6. Perkembangan Nilai Rasio Likuiditas ... 42

7. Perkembangan Nilai Rasio Solvabilitas ... 44

8. Perkembangan Nilai Rasio Profitabilitas ... 47

9. Perkembangan Nilai Rasio Aktivitas ... 50

DAFTAR GAMBAR

No Halaman

1. Kerangka pemikiran konseptual ... 25

2. diagram Alir Pelaksanaan Penelitian ... 29

3. Perkembangan (Tren) Neraca... 36

4. Perkembangan (Tren) Komponen Laba Rugi ... 38

5. Perkembangan (Tren) Komponen Aktiva Terhadap Total Aktiva ... 39

6. Perkembangan (Tren) Komponen Pasiva Terhadap Total Pasiva... 40

7. Perkembangan (Tren) Komponen Laba Rugi Terhadap Rugi Bersih .. 41

8. Perkembangan (Tren) Rasio Likuiditas... 44

9. Perkembangan (Tren) Rasio Solvabilitas ... 45

11. Perkembangan (Tren) Rasio Profitabilitas ... 49

12. Perkembangan (Tren) Rasio Aktivitas ... 50

13. Perkembangan (Tren) Rasio Aktivitas ... 52

14. Perkembangan (Tren) Rasio Aktivitas ... 53

15. Perkembangan (Tren) Rasio Profitabilitas ... 56

16. Perkembangan (Tren) Rasio Likuiditas... 57

17. Perkembangan (Tren) Rasio Aktivitas ... 58

18. Perkembangan (Tren) Rasio Aktivitas ... 59

19. Perkembangan (Tren) Rasio Solvabilitas ... 60

DAFTAR LAMPIRAN No Halaman 1. Hasil Analisis rasio PT. PLN AJ Kramat Jati ... 65

2. Tata Cara Tingkat Penilaian Kesehatan BUMN ... 66

3. Perhitungan Analisis Rasio ... 71

4. Neraca PT. PLN (Persero) AJ Kramat Jati Periode 2003- 2005 ... 73

5. Laporan Laba Rugi PT. PLN (Persero) AJ Kramat Jati Periode 2003 ---2005 ...

I. PENDAHULUAN

1.1. Latar Belakang Masalah

1980-an terjadi pergeser1980-an dari hampir semua bagi1980-an dilakuk1980-an oleh pemerintah melalui sektor publik, menuju ketergantungan yang lebih besar pada sektor swasta. Sejak tahun 1984, harta BUMN yang dialirkan kepada swasta mencapai US $ 250 Milyar diseluruh dunia dan pada tahun 1991 penjualan saham BUMN mencapai US $ 50 Milyar (Miranda, 1996).

Privatisasi BUMN terjadi di berbagai negara dalam berbagai bentuk yang berbeda-beda satu dengan yang lainnya. Menurut Miranda S. Goeltom (1996) Alternatif metode itu dapat diringkas sebagai berikut:

1. Pelimpahan hak kepemilikan

a. Penjualan saham/ aset seluruhnya kepada (i) swasta, (ii) publik, melalui bursa efek.

b. Penjualan sebagian saham/ aset kepada (i) publik, baik domestik maupun internasional, (ii) manajeman dan karyawan, (iii) melalui join venture.

2. Pelimpahan kendali manajemen

a. Sebagian, dengan cara (i) pemisahan antara kepemilikan dengan manajemen, (ii) joint venture, atau (iii) penggantian manajemen. b. Seluruhnya, dengan cara sub contracting.

c. Dengan mengurangi campur tangan pemerintah dan memberikan otonomi yang lebih luas kepada manajemen BUMN. Dalam hal ini, manajemen BUMN bebas dalam menentukan harga, menetapkan kebijakan investasi dan pendanaannya, serta dalam hal pemenuhan kebutuhan sumber daya manusianya.

Alasan Indonesia melakukan privatisasi BUMN diantaranya adalah kesulitan keuangan negara, kebijakan liberalisasi ekonomi yang dilakukan pemerintah, dan tekanan dari perdagangan bebas dunia.

Dalam hal dipilihnya perusahaan listrik sebagai obyek yang diteliti karena disadari bahwa tenaga listrik merupakan suatu jenis energi yang di sebagian besar negara merupakan energi yang tidak dapat diperdagangkan secara internasional. Tenaga listrik juga merupakan suatu produk industri yang unik sifatnya karena tidak dapat disimpan dan dikemas, sehingga jumlah produknya harus selalu disesuaikan dengan kebutuhannya dari waktu ke waktu.

Selain itu, besarnya penggunaan jenis energi ini merupakan tolak ukur dari tingkat kemajuan dan kesejahteraan suatu negara karena hampir setiap aktivitas kehidupan maju saat ini tidak dapat melepaskan diri dari pemanfaatan tenaga listrik. Tenaga listrik sudah berubah menjadi salah satu kebutuhan pokok bagi kehidupan manusia sehingga setiap orang berkepentingan terhadap kualitas dan harganya. Di banyak negara usaha ini masih ditangani oleh negara, bukan saja karena alasan resiko dan modal yang besar, tetapi juga karena usaha ini pada awalnya harus mengemban banyak tugas sosial. Karakteristik tenaga listrik yang unik, kebutuhan listrik yang menguat, sedangkan persediaan sumber daya energi primer terbatas, ditambah lagi dengan adanya rencana privatisasi dan rencana naiknya Tarif Dasar Listrik (TDL), sehingga masalah yang menyangkut kondisi perusahaan menjadi menarik untuk diketahui, terutama kondisi keuangannya.

1.2. Perumusan Masalah

Perubahan status perusahaan yang dilakukan pemerintah pada PT. PLN (Persero) sebenarnya ditujukan untuk mendorong peningkatan kinerja perusahaan. Tetapi pada kenyataannya, perusahaan hampir setiap tahun melaporkan terjadinya kerugian dan meminta kepada pemerintah sebagai pemilik untuk melakukan penyesuaian harga jual kepada konsumen.

Alasan perusahaan ini dikarenakan tingginya beban yang harus ditanggung oleh perusahaan, ditambah lagi naiknya harga minyak dunia turut

Dari uraian singkat diatas, maka dapat dirumuskan permasalahan yang dihadapi oleh perusahaan adalah sebagai berikut :

- Apakah telah tercapai efisiensi dana dan biaya pada perusahaan ? - Mengapa terjadi kerugian yang cukup besar hampir tiap tahun ? - Faktor – faktor apa saja penyebab terjadinya kerugian ?

1.3. Tujuan Penelitian

- Menganalisis tingkat efisiensi perusahaan khususnya masalah keuangan. - Mengetahui langkah – langkah yang telah diambil dan memberi masukan

alternatif lain untuk meningkatkan kinerja perusahaan. - Menganalisis kondisi keuangan perusahaan secara umum.

- Menganalisis sebab – sebab terjadinya kerugian dan langkah apa saja yang dapat diambil untuk meminimalisasi potensi kerugian yang lebih besar.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah : 1. Bagi instansi

Hasil penelitian ini diharapkan menjadi masukan dan bahan pertimbangan dalam membuat kebijakan dan strategi selanjutnya dalam upaya peningkatan kinerja keuangan perusahaan.

2. Bagi penulis

Penilitian ini berguna untuk menambah pengalaman, wawasan dan diharapkan dapat mengaplikasikan pengetahuan dari ilmu yang diperoleh saat kuliah mengenai manajemen keuangan, khususnya yang berkaitan dengan penilaian atas kinerja keuangan perusahaan.

Laporan keuangan yang akan dianalisis difokuskan pada laporan neraca, dan laporan laba-rugi, namun tidak menutup kemungkinan penggunaan laporan keuangan perusahaan lainnya seperti laporan arus kas. Sedangkan alat analisis atau metode yang dipergunakan antara lain analisis trend (analisis horizontal), analisis persentase per komponen (analisis vertikal), analisis rasio (likuiditas, solvabilitas, profitabilitas, dan aktivitas) serta proyeksi kebutuhan dana untuk periode berikutnya.

II. TINJAUAN PUSTAKA

2.1. Laporan Keuangan 2.1.1.Pengertian

Laporan keuangan merupakan alat pelaporan utama untuk mengkomunikasikan informasi keuangan pada para pemakai laporan keuangan untuk membuat keputusan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba-rugi, laporan saldo laba, laporan arus kas, serta catatan dan penjelasan yang merupakan bagian integral dari laporan keuangan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi (IAI, 1994).

Laporan keuangan yang disusun bertujuan untuk memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang meungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk menyediakan informasi non keuangan.

2.1.2.Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat

1. Dapat dipahami

Pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

Informasi memiliki kualitas relevan jika dapat mempengaruhi keputusan ekonomi pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu.

3. Keandalan

Informasi harus diarahkan pada kebutuhan umum pemakai dan tidak bergantung pada kebutuhan dan kepentingan pihak tertentu. Tidak boleh ada usaha untuk menyampaikan informasi yang menguntungkan

beberapa pihak, sementara ada pihak lain yang dirugikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan, serta perubahan posisi keuangan secara relatif.

2.1.3.Pemakai Laporan Keuangan

Menurut IAI (1994) pemakai laporan keuangan untuk memenuhi kebutuhan informasi yang berbeda, meliputi:

Penanam modal beresiko dan penasihat mereka berkepentingan dengan resiko yang melekat serta hasil dari investasi yang dilakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan/menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2.Karyawan

Karyawan dan kelompok yang mewakili tertarik dengan informasi mengenai stabilitas dan profitabilitas perusahaan mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai

kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

3. Pemberi pinjaman

Mereka tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo.

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan, terutama jika mereka terlibat dalam perjanjian jangka panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu

berkepentingan dengan aktivitas perusahaan. 7. Masyarakat

Membantu masyarakat dengan menyediakan informasi kecenderungan (trend) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

2.1.4.Komponen-komponen Laporan Keuangan

Laporan keuangan pokok umumnya meliputi neraca, laporan laba-rugi, laporan perubahan modal, dan laporan arus kas.

2.1.4.1.Neraca

Neraca adalah laporan keuangan yang menggambarkan posisi keuangan perusahaan pada suatu saat tertentu (Robert H. Crandall, et al., 1998). Neraca biasanya digunakan untuk

menggambarkan keadaan keuangan perusahaan, kombinasi aktiva yaitu cara perusahaan menggunakan aktiva dalam memperoleh pendapatan dan beberapa variabel kunci yang dapat

Unsur-unsur yang berkaitan secara langsung dengan pengukuran posisi perusahaan adalah aktiva, kewajiban, dan ekuitas yang dapat digambarkan dalam persamaan:

Aktiva = kewajiban + modal

Posisi-posisi ini didefinisikan sebagai berikut, menurut IAI (1994):

2.1.4.1.1.Aktiva

Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

Aktiva dikelompokkan menjadi:

A. Aktiva Lancar

Aktiva yang diharapkan dapat direalisasikan dalam waktu satu tahun atau dalam siklus normal operasi

2.Surat-surat berharga yang mudah dijual dan tidak dimaksudkan untuk ditahan,

3. Deposito jangka pendek,

4. Wesel tagih yang akan jatuh tempo dalam waktu satu tahun,

5. Piutang, 6. Persediaan,

7.Pembayaran uang muka untuk pembelian aktiva lancar, 8.Pembayaran pajak di muka,

9. Biaya dibayar di muka. B. Investasi Jangka Panjang

Investasi jangka panjang merupakan investasi yang dilakukan untuk tujuan jangka panjang, lebih lama dari satu tahun atau siklus normal operasi perusahaan, yang mana yang lebih panjang dan tidak digunakan dalam operasi perusahaan (Williams et al, 1992).

Yang termasuk investasi jangka panjang diantaranya adalah:

- Investasi jangka panjang dalam bentuk sekuritas: (i) saham, (ii) obligasi

- Dana khusus yang ditujukan untuk keperluan tertentu - Investasi dalam bentuk aktiva tetap yang tidak digunakan

dalam operasi perusahaan, seperti tanah yang ditujukan untuk spekulasi.

C. Aktiva Tetap

dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, dan mempunyai masa manfaat lebih dari satu tahun (IAI,1994). Contoh aktiva tetap: tanah, peralatan, mesin, bangunan, dan lain-lain.

D. Aktiva Tak Berwujud

Aktiva tak lancar dan tak berbentuk yang memberikan hak keekonomian dan hukum kepada pemiliknya dan dalam laporan keuangan tidak dicakup secara terpisah dalam klasifikasi aktiva yang lain (IAI, 1994). Aktiva tak berwujud dapat berbentuk hak paten, hak cipta, franchise atau merk dagang.

E. Aktiva Lain-lain

Posisi-posisi yang tidak dapat secara layak digolongkan dalam aktiva tetap dan juga tidak dapat digolongkan dalam aktiva lancar, investasi/ penyertaan, maupun aktiva tak berwujud, seperti aktiva tetap yang tidak digunakan, piutang pada pemegang saham, beban yang ditangguhkan, dan aktiva lancar lainnya disajikan dalam kelompok aktiva lain-lain (IAI, 1994).

2.1.4.1.2.Kewajiban

perusahaan yang mengandung manfaat ekonomi (IAI, 1994).

A. Kewajiban Jangka Pendek

Kewajiban jangka pendek merupakan kewajiban yang akan dilunasi sesuai dengan permintaan kreditor atau yang akan dilunasi dalam waktu satu tahun atau satu siklus operasi normal perusahaan mana yang lebih lama (IAI, 1994), yang meliputi (IAI, 1994):

1. Pinjaman bank dan pinjaman lainnya,

2. Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun sejak tanggal neraca, 3. Utang usaha dan biaya yang masih harus dibayar, 4. Uang muka penjualan,

5. Utang pembelian aktiva tetap, pinjaman bank, dan rupa-rupa utang lainnya yang harus diselesaikan dalam waktu satu tahun,

6. Penyisihan kewajiban pajak, 7. Utang dividen,

8. Pendapatan-pendapatan yang ditangguhkan dan uang muka dari pelanggan,

9. Kewajiban kontinjen, situasi/ kondisi dengan hasil akhir berupa untung atau rugi yang baru dapat dikonfirmasikan setelah terjadinya atau tidak terjadinya satu/ lebih peristiwa yang tidak pasti terjadi di masa depan.

Kewajiban jangka panjang merupakan kewajiban yang tidak memerlukan penggunaan aktiva lancar atau penciptaan kewajiban baru dalam waktu satu tahun atau satu siklus operasi perusahaan yang mana yang lebih lama. Contohnya utang obligasi, utang wesel, utang pajak penghasilan (Williams et al, 1992).

2.1.4.1.3.Ekuitas

Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban. Jumlah ekuitas yang ditampilkan dalam neraca tergantung pada pengukuran aktiva dari kewajiban (IAI, 1994). Ekuitas dibagi menjadi dua, yaitu:

A. Modal Disetor (Paid in Capital)

Modal disetor merupakan jumlah yang dibayar oleh para pemegang saham untuk memperoleh saham (Williams, 1992). Modal disetor dibagi lagi menjadi: (i) modal saham, (ii) tambahan modal disetor (Additional paid in capital).

B. Saldo Laba (Retained Earning)

Saldo laba menujukkan akumulasi hasil usaha periodik setelah memperhitungkan pembagian dividen dan koreksi laba rugi periode lalu (IAI, 1994).

2.1.4.2.Laporan Laba Rugi

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan (IAI, 1994).

Unsur-unsur pembentuk laporan laba rugi:

A. Penghasilan (Income)

Penghasilan adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan/ penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Penghasilan meliputi, baik pendapatan (revenues) maupun keuntungan (gains). Pendapatan yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang berbeda, seperti penjualan, penghasilan jasa (fees), bunga royalti dan sewa (IAI, 1994).

B. Beban

Beban dapat diartikan sebagai penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar/ berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal (IAI, 1994).

2.1.4.3.Laporan Saldo Laba

ini memperlihatkan saldo laba awal tahun pertambahan nilai kekayaan bersih karena laba dan penurunan yang disebabkan oleh pembagian laba kepada pemilik dalam bentuk dividen.

2.1.4.4. Proyeksi Keuangan Dengan Metode Persentase Terhadap Penjualan

Salah satu metode yang digunakan untuk

mengestimasi level dari pasiva, aktiva atau biaya adalah dengan mempergunakan suatu persentase tertentu terhadap penjualan. Dengan mempergunakan suatu persentase tertentu ini, hakikatnya telah diasumsikan bahwa terdapat hubungan proporsionalitas antara aktiva, pasiva dan biaya dengan penjualan. Persentase yang digunakan, dihitung dari data laporan keuangan dikaitkan dengan tingkat penjualan (Mushlih, 2003).

Proyeksi keuangan dengan metode persentase tertentu dapat digunakan untuk mengestimasi kebutuhan keuangan perusahaan dalam jangka waktu lebih dari satu tahun. Karena periode perencanaan yang lebih panjang ini, detail dari komponen yang direncanakan kurang

ditekankan. Melainkan fokusnya untuk mengestimasi kebutuhan pembiayaan perusahaan untuk jangka waktu yang cukup panjang.

Walaupun laporan keuangan sangat berguna dalam pengambilan keputusan bagi para pemakai laporan keuangan. Menurut Simamora (2002) laporan keuangan memiliki keterbatasan, diantaranya:

1. Laporan keuangan hanya menyajikan informasi yang diukur dengan satuan mata uang.

2. Informasi akuntansi biasanya melibatkan pertimbangan (judgement dan estimasi).

3. Laporan keuangan berisi informasi yang bersifat history.

4. Adanya proses penyederhanaan dan peringkasan dalam laporan keuangan.

2.2. Analisa Laporan Keuangan 2.2.1. Pengertian

Analisa laporan keuangan merupakan proses pertimbangan yang bertujuan untuk mengevaluasi keadaan keuangan dan hasil kegiatan operasi pada masa lalu dan masa kini, dengan tujuan utamanya untuk menentukan estimasi dan prediksi yang terbaik tentang keadaan dan kinerja perusahaan pada masa yang akan datang (Bernstein, 1989).

2.2.2. Peralatan Analisa yang Digunakan

Dalam melakukan analisa laporan keuangan, ada beberapa peralatan yang dapat digunakan, yaitu:

2.2.2.1. Index Number Trend Senses

Analisis ini merupakan pelengkap dari analisis rasio karena hasil dari analisis ini akan membantu didalam menginterpretasikan hasil analisis rasio. Analisis trend secara matematis dapat dirumuskan sebagai berikut:

Rxt = o t

Px Px

x 100%

Dimana; Rxt = nilai persentase untuk tahun ke-t

Pxt = pos x dalam laporan keuangan yang akan dianalisis

Pxo = pos x dalam laporan keuangan sebagai tahun dasar

2.2.2.2. Common Size Financial Statement

Common Size Financial Statement merupakan analisa vertikal dari laporan keuangan. Metode ini menyatakan besarnya proporsi suatu item terhadap total atau sub total suatu kelompok yaitu aktiva, kewajiban, dan modal dalam neraca dari penjualan dalam laporan laba rugi, dalam suatu periode tertentu (Kieso, 1992).

Metode ini sangat berguna untuk menganalisa struktur internal laporan keuangan. Analisa struktural dalam neraca biasanya difokuskan pada struktur permodalan dan komposisi aktiva

perusahaan, sedangkan analisa vertikal dalam laporan laba rugi digunakan untuk menganalisa hubungan item-item dalam laporan tersebut dengan penjualan.

Analisis ini dapat digunakan sebagai pendukung dari analisis rasio dimana hasilnya akan digunakan dalam menginterpretasikan hasil analisis rasio. Analisis persentase per komponen secara matematis dapat dirumuskan sebagai berikut:

Ryt = o t

Py Py

x 100%

Pyt = pos y dalam laporan keuangan tahun ke-t

Pyo = pos dasar sebagai pembanding

2.2.2.3. Analisa Rasio Keuangan

Analisis perusahaan dengan mempergunakan rasio keuangan memungkinkan manajer keuangan untuk mengevaluasi dan

mengetahui kondisi keuangan dengan cepat. Dengan rasio keuangan juga memungkinkan perbandingan jalannya perusahaan dari waktu ke waktu (Mushlih, 2003).

Menurut Mushlih (2003) Analisa rasio keuangan mempunyai beberapa keterbatasan diantaranya:

1. Analisa rasio hanya berurusan dengan data kuantitatif, tidak melihat faktor kualitatif.

2. Manajemen dapat memanipulasi rasio keuangan.

3. Perbandingan rasio antar perusahaan dapat menyesatkan karena perbedaan praktek akuntansi pada masing-masing perusahaan. 4. Perbandingan rasio keuangan perusahaan dengan rata-rata industri

dapat menyesatkan karena banyak perusahaan yang beroperasi di lebih dari satu industri.

5. Perbedaan definisi common ratio yang digunakan oleh analis yang berbeda.

6. Karena catatan akuntansi dinyatakan dengan mata uang, maka perubahan nilai mata uang dapat menyebabkan distorsi dalam membandingkan rasio yang dihitung pada waktu yang berbeda.

Walaupun terdapat keterbatasan-keterbatasan dalam analisa rasio, tidak berarti peralatan analisa ini tidak berguna. Analisa rasio tetap merupakan alat yang berguna untuk menilai kondisi keuangan perusahaan dan efektivitas manajemen, dengan mengingat

Analisis ini mencakup empat kelompok analisis yang meliputi analisis likuiditas, solvabilitas, profitabilitas dan aktivitas (Munawir, 2002).

A. Analisis Likuiditas

Likuiditas didefinisikan sebagai kemampuan perusahaan untuk memenuhi seluruh kewajiban keuangannya yang sudah jatuh tempo (Munawir, 2002). Jadi analisis likuiditas menunjukkan apakah perusahaan mampu memenuhi kewajiban keuangannya yang akan jatuh tempo. Analisis likuiditas pada umumnya diukur dengan menggunakan rasio berikut:

1.

Rasio Lancar (

Current Ratio

)

Rasio lancar menunjukkan kemampuan suatu perusahaan untuk membayar kewajiban jangka pendek dengan aktiva lancar. Rasio lancar yang rendah menunjukkan bahwa dalam perusahaan terdapat masalah likuiditas. Namun rasio lancar yang tinggi menunjukkan ketidakmampuan perusahaan dalam mengoptimalkan aktiva yang ada untuk menghasilkan laba (Sawir, 2005).

Rasio lancar dapat dirumuskan sebagai berikut: Rasio lancar =

Lancar Hutang

Lancar Aktiva

2.

Rasio Cepat (

Quick Ratio

)

Rasio cepat menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban-kewajibannya dengan tidak

memperhitungkan persediaan. Menurut Sawir (2005) persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah sehingga sulit untuk direalisasikan menjadi uang kas dalam waktu yang singkat. Jadi rasio ini dinilai lebih baik dalam mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Rasio cepat =

Lancar Hutang

Persediaan Lancar

Aktiva −

B. Analisis Solvabilitas

Analisis Solvabilitas menunjukkan kemampuan suatu perusahaan dalam memenuhi segala kewajiban finansialnya baik jangka pendek maupun jangka panjang. Rasio-rasio yang umum digunakan dalam analisis solvabilitas antara lain (Munawir, 2002). 1. Rasio Utang (Debt to Total Asset Ratio)

Rasio ini menunjukkan proporsi antara total kewajiban perusahaan dengan total kekayaan perusahaan yang dimiliki. Semakin tinggi nilai persentase rasio utang maka semakin tinggi pula resiko perusahaan yang harus ditanggung perusahaan (Sawir,2005).

Rasio utang dapat dirumuskan sebagai berikut: Rasio utang =

Aktiva Total

Hutang

Total

2. Rasio Utang terhadap Ekuitas (Debt to Equity Ratio)

Rasio ini menunjukkan perbandingan antara utang dan ekuitas (modal) yang digunakan dalam mendanai aktiva dan menunjukkan kemampuan modal sendiri perusahaan untuk memenuhi seluruh kewajibannya (Sawir, 2005). Rasio utang terhadap ekuitas dapat dirumuskan:

Rasio utang terhadap ekuitas =

Ekuitas Total

Hutang

Total

digunakan untuk mendanai seluruh aktiva perusahaan. Rasio ekuitas terhadap total aktiva dirumuskan sebagai berikut:

Rasio ekuitas terhadap total aktiva =

Aktiva Total

Ekuitas Total

4. Rasio Ekuitas terhadap Aktiva Tetap (Equity to Fixed Asset ratio) Rasio ini menunjukkan besarnya proporsi modal sendiri yang digunakan untuk mendanai aktiva tetap perusahaan. Jika aktiva tetap perusahaan didanai dari modal sendiri, maka keadaan ini akan lebih menguntungkan mengingat aktiva tetap berjangka panjang. Maka sudah sewajarnya jika aktiva tetap didanai dari modal sendiri supaya tidak mengganggu likuiditas perusahaan jika sewaktu-waktu pembayaran utang harus dilaksanakan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Ekuitas terhadap aktiva tetap =

Tetap Aktiva Total

Ekuitas Total

5. Rasio Aktiva Tetap terhadap Utang Jangka Panjang (Fixed Asset to long Term Debt Ratio)

Rasio menunjukkan besarnya proporsi aktiva tetap terhadap seluruh kewajiban jangka panjang perusahaan. Rasio ini merupakan ukuran tingkat keamanan kreditur jangka panjang terhadap pinjaman yang diberikan kepada perusahaan. Semakin tinggi nilai rasio ini maka semakin besar jaminan keamanan kreditur dari perusahaan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Aktiva tetap thd Utang jgk. panjang =

Panjang Jgk.

Hutang

Tetap Aktiva Total

Analisis profitabilitas digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba (profit) dalam periode tertentu. Rasio-rasio yang umumnya digunakan untuk mengukur profitabilitas adalah:

1. Rasio Marjin Laba Kotor (Gross Profit Margin)

Rasio ini menunjukkan berapa persen keuntungan perusahaan yang diperoleh melalui penjualan. Semakin besar nilai rasio maka semakin besar pula perusahaan memperoleh laba kotor. Rasio ini dapat dirumuskan sebagai berikut:

Rasio marjin Laba kotor = Penjualan – Harga Pokok Penjualan

Penjualan

2. Rasio Marjin Laba Bersih (Net Profit Margin)

Rasio ini mengukur laba bersih setelah pajak terhadap penjualan. Dapat dirimuskan sebagai berikut:

Rasio Marjin Laba Bersih =

Penjualan Bersih Laba

3. Rasio Marjin Operasi (Operating Margin Ratio)

Rasio ini menunjukkan tingkat efisiensi perusahaan dalam memperoleh laba. Semakin besar nilai rasio ini maka kemampuan perusahaan dalam memperoleh laba operasi semakin besar pula. Rasio ini dapat dirumuskan sebagai berikut:

Rasio marjin operasi =

Penjualan Usaha Laba

Rasio Tingkat Pengembalian Ekuitas (ROE) =

Ekuitas Bersih Laba

5. Rasio Tingkat Pengembalian Investasi (Return Of Invesment) Rasio ini menunjukkan hasil yang dicapai dari investasi-investasi yang ditanam dalam perusahaan oleh para investor. Manajemen dapat menggunakan ROI sebagai peringatan dini atas tindakan yang perlu diambil agar perusahaan dapat tetap berjalan lancar dan terus menghasilkan keuntungan (profit). Rasio ini dapat dirumuskan sebagai berikut:

Rasio Tingkat Pengembalian Investasi (ROI) =

Aktiva Total

Bersih Laba

6. Rasio Tingkat Pengembalian atas Total Aktiva (Return of Asset) Rasio ini mencerminkan keuntungan yang diperoleh perusahaan tanpa mempermasalahkan dari mana sumber modal dan

menunjukkan tingkat efisiensi perusahaan dalam melaksanakan operasinya. Rasio ini dirumuskan sebagai berikut:

Rasio Tingkat Pengembalian atas Total Aktiva (ROA) =

Aktiva Total

Usaha Laba

D. Analisis Aktivitas

Analisis aktivitas menunjukkan bagaimana tingkat efisiensi dan efektivitas perusahaan didalam mengelola dan menggunakan asset untuk memperoleh keuntungan (profit) dari penjualan. Analisis aktivitas dapat dihitung dengan menggunakan rasio-rasio sebagai berikut:

Rasio ini menunjukkan sejauh mana tingkat efektivitas

penggunaan seluruh aset perusahaan dalam rangka menghasilkan penjualan dan memperoleh laba (profit). Nilai rasio ini

menunjukkan banyaknya penjualan bersih yang dapat diperoleh untuk setiap rupiah total aktiva yang dimiliki perusahaan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran Total Aktiva =

Aktiva Total

Penjualan

2. Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over Ratio) Rasio ini menunjukkan efisiensi penggunaan aktiva tetap dalam kegiatan yang menghasilkan pendapatan penjualan. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan dalam menggunakan aktivanya secara efektif untuk meningkatkan pendapatan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran Aktiva Tetap =

Tetap Aktiva

Penjualan

3. Rasio Perputaran Modal Kerja (Working Capital Turn Over Ratio)

Rasio ini digunakan untuk menguji tingkat efisiensi penggunaan modal kerja, yakni berapa banyaknya penjualan (dalam rupiah) yang dapat diperoleh perusahaan untuk tiap rupiah modal kerja. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran Modal Kerja =

Bersih Kerja Modal

Penjualan

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang dagang. Rasio ini mencerminkan besarnya nilai penjualan yang dilakukan perusahaan untuk setiap persediaan. Rasio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran Persediaan =

Persediaan Penjualan

5. Rasio Perputaran Piutang (Account Receivable Turn Over Ratio)

Rasio ini menunjukkan berapa kali perusahaan menagih piutangnya dari penjualan dalam satu periode. Raio ini dapat dirumuskan sebagai berikut:

Rasio Perputaran Piutang =

Piutang Penjualan

2.2.2.4. Proyeksi Keuangan Dengan Metode

Persentase Terhadap Penjualan

Teknik yang digunakan untuk memproyeksi kebutuhan keuangan ini dapat dijelaskan dengan prosedur sebagai berikut (Mushlih, 2003) :

1. Hitung proporsi dari aktiva lancar dan aktiva tetap terhadap penjualan. Proporsi ini diasumsikan tetap sama untuk periode proyeksi tahun yang akan datang.

2. Hitung kenaikan dalam total aktiva yang disebabkan oleh kenaikan penjualan. Kenaikan dalam total aktiva ini harus dibiyai dengan sumber dana baik utang atau modal sendiri. 3. Sumber dana utang diperoleh antara lain dari sumber spontan,

4. Kekurangan dari sumber dana ini dapat di biayai dari retained earnings sesudah dikurangi dividen dan pembiayaan dari utang luar lainnya.

Teknik penentuan kebutuhan pembiyaan dari luar ini secara sederhana dapat diformulasikan sebagai berikut :

EF = [{(TA – CL) / So} x ^S

] – {(SI x NPM) (1 – DP)}

Dimana :

EF = Dana luar yang dibutuhkan.

TA = Total Aktiva perusahaan. CL = Utang Lancar.

So = Penjualan pada tahun awal.

^S = Tambahan penjualan yang direncanakan. S1 = Penjualan pada tahun proyeksi 1.

NPM = Net Profit Margin.

DP = Rasio Pembayaran Dividen Terhadap Earning Per Share (dividen pay out ratio).

2.3. Penilaian Kinerja BUMN

keuangan, aspek operasional dan aspek administrasi. Tata cara penilaian Tingkat Kesehatan BUMN selengkapnya dapat dilihat dalam lampiran 1.

Penilaian Tingkat kesehatan BUMN berdasarkan Surat Keputusan Menteri BUMN No. Kep-100/M-BUMN/2002 dapat digolongkan menjadi tiga kategori yaitu:

a. Sehat, yang terdiri dari :

AAA apabila total skor (TS) > 95 AA apabila 80<TS<=95

A apabila 65<TS<=80

b. Kurang Sehat, yang terdiri dari : BBB apabila 50<TS<=65

BB apabila 40<TS<=50 B apabila 30<TS<=40

c. Tidak Sehat, yang terdiri dari : CCC apabila 20<TS<=30

CC apabila 10<TS<=20 C apabila TS<=10

Bagi BUMN yang tergolong kurang sehat atau tidak sehat dapat melakukan restrukturisasi dalam rangka peningkatan efisiensi dan produktivitas. Restrukturisasi perusahaan tersebut, meliputi:

1. Perubahan status hukum BUMN ke arah yang lebih menunjang pencapaian maksud dan tujuan perusahaan.

2. Kerjasama operasi/ kontrak manajemen dengan pihak ketiga. 3. Konsolidasi/ merger.

4. Pemecahan badan usaha.

5. Penjualan saham melalui pasar modal.

6. Penjualan saham secara langsung (direct placement). 7. Pembentukan perusahaan patungan.

2.4. Penelitian Terdahulu

dari penelitiannya ialah melihat perkembangan dan proporsi keuangan perusahaan selama 5 tahun terakhir yaitu tahun 1997-2001; menganalisis kinerja keuangan perusahaan dengan menggunakan rasio, yang tercermin dari tingkat rentabilitas, solvabilitas, likuiditas, dan aktivitas; menganalisa faktor-faktor yang mempengaruhi kinerja perusahaan; serta mengidentifikasi strategi yang dapat dilakukan perusahaan untuk meningkatkan kinerjanya di masa yang akan datang. Metode yang digunakan dalam penelitiannya antara lain menggunakan analisis trend, analisis persentase per komponen, analisis rasio yang terdiri dari rentabilitas, likuiditas, solvabilitas, dan aktivitas serta analisis Du Pont. Hasil analisisnya menunjukkan bahwa kinerja perusahaan dipengaruhi oleh faktor internal dan eksternal. Faktor internal perusahaan yaitu biaya pokok, biaya operasional dan perputaran persediaan yang kurang efisien. Sedangkan faktor eksternal bersifat sementara dan tidak bisa dikontrol perusahaan.

Penelitian Nurhasanah tahun 2005 yang berjudul Analisis Laporan Keuangan dan upaya Perbaikan Kinerja Keuangan Perusahaan PT. (Persero) Biro Klasifikasi Indonesia. Tujuan dari penelitiannya adalah mengetahui perkembangan dan proporsi keuangan perusahaan, menganalisis kinerja keuangan perusahaan, serta mengidentifikasi strategi bagi keberlangsungan operasional selanjutnya. Metode yang digunakan dalam penelitiannya antara lain analisis trend, analisis persentase per komponen, analisis rasio serta analisis Du Pont. Berdasarkan hasil analisisnya, kondisi perusahaan selama lima tahun terakhir menunjukkan kondisi yang cukup baik.

persentase per komponen, dan analisis rasio. Selain itu digunakan juga metode analisis standar penilaian kinerja Koperasi untuk mengetahui kinerja koperasi secara keseluruhan. Adapun hasil yang diperoleh dalam penelitiannya adalah berdasarkan analisis standar penilaian kinerja koperasi maka koperasi BPS pada tahun-tahun analisis sudah termasuk dalam kategori Koperasi yang berkinerja baik, hanya saja kecenderungan nilainya menurun.

III. METODOLOGI PENELITIAN

3.1. Kerangka Pemikiran

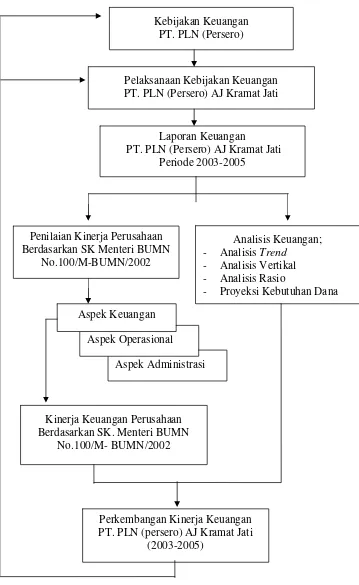

Penilaian perkembangan kinerja keuangan PT PLN (Persero) Area Jaringan Kramat Jati dilakukan dengan maksud untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin dari laporan keuangannya dari tahun ke-tahun. Kinerja keuangan itu sendiri dapat diartikan sebagai prestasi perusahaan dalam mengelola sumber daya keuangannya didalam usahanya. Selain itu kinerja keuangan juga mencerminkan keberhasilan manajemen perusahaan didalam melaksanakan berbagai kebijakan-kebijakan keuangan perusahaan yang terlihat dari laporan keuangannya.

Gambaran mengenai kinerja keuangan suatu perusahaan dapat diperoleh dengan cara melakukan interpretasi atau analisis terhadap laporan keuangannya, sehingga laporan keuangan tersebut bisa memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan.

keuangannya dianalisis melalui analisis laporan keuangan, diantaranya analisis Trend, analisis presentase per-komponen, analisis rasio (likuiditas, solvabilitas, profitabilitas, dan aktivitas), analisis laporan keuangan yang berdasarkan pada Surat Keputusan Menteri BUMN No. Kep-100/M-BUMN/2002 berdasarkan aspek keuangan, serta proyeksi kebutuhan dana untuk periode berikutnya.

Gambar 1. Kerangka Pemikiran Konseptual

Analisis Keuangan; - Analisis Trend

- Analisis Vertikal - Analisis Rasio

- Proyeksi Kebutuhan Dana Penilaian Kinerja Perusahaan

Berdasarkan SK Menteri BUMN No.100/M-BUMN/2002

Kinerja Keuangan Perusahaan Berdasarkan SK. Menteri BUMN

No.100/M- BUMN/2002

Perkembangan Kinerja Keuangan PT. PLN (persero) AJ Kramat Jati

(2003-2005)

Kebijakan Keuangan PT. PLN (Persero)

Pelaksanaan Kebijakan Keuangan PT. PLN (Persero) AJ Kramat Jati

Laporan Keuangan

PT. PLN (Persero) AJ Kramat Jati Periode 2003-2005

3.2. Lokasi dan Waktu Penelitian

Kegiatan penelitian dilaksanakan selama tiga bulan yakni pada bulan Maret sampai dengan bulan Mei 2006 di PT. PLN (Persero) Area Jaringan Kramat Jati yang berlokasi di Jl.Raya Bogor Km 20 No. 1 Kramat Jati, Jakarta Timur.

3.3. Jenis dan Sumber Data

Data yang dikumpulkan untuk penelitian ini adalah data primer dan data sekunder. Data primer merupakan data yang diperoleh melalui wawancara tidak terstruktur dengan pihak manajemen perusahaan. Sedangkan data sekunder diperoleh dari laporan keuangan perusahaan yang meliputi laporan neraca kurun waktu empat periode terakhir (2003-2005), laporan laba-rugi kurun waktu empat periode terakhir (2003-2005), profil perusahaan serta literatur-literatur perusahaan yang terkait dalam kebutuhan data penelitian. Sebagai data penunjang, dikumpulkan pula data-data yang telah diolah pada instansi-instansi terkait, seperti BPS dan Kementrian Keuangan, serta berbagai literatur lainnya yang berhubungan dengan penelitian.

3.4. Metode Pengolahan dan Analisis Data

Data dan informasi yang telah dikumpulkan (melalui proses editing) dari penelitian, diolah (tabulasi) secara manual maupun dengan menggunakan alat bantu (komputer). Data yang telah dikumpulkan, disusun dan diolah kemudian dianalisis secara kuantitatif dan diinterpretasikan secara deskriptif.

Analisis perkembangan kinerja keuangan PT. PLN (Persero) Area Jaringan Kramat Jati dilakukan dengan menggunakan berbagai metode analisis laporan keuangan yang terdiri dari analisis trend, analisis common size statement, analisis rasio yang terdiri dari empat kelompok analisis; yakni likuiditas, solvabilitas, profitabilitas, dan aktivitas, serta proyeksi kebutuhan dana untuk periode mendatang.

SK. Menteri BUMN No.100/M- BUMN/2002 mengenai penilaian kinerja perusahaan dalam aspek keuangan.

3.4.1Analisis Berdasarkan Penilaian Kinerja Perusahaan BUMN

Penilaian kinerja perusahaan berdasarkan pada ketentuan Kementrian BUMN yang tertuang dalam Surat Keputusan Menteri BUMN No.100/M- BUMN/2002 yang meliputi penilaian terhadap aspek keuangan. Analisis laporan keuangan perusahaan mengacu pada standar penilaian kinerja perusahaan tersebut untuk diketahui tingkat kinerja keuangan PT. PLN (Persero) Area Jaringan Kramat Jati periode 2003-2005.

3.4.2.Analisis Trend

Rxt = o t

Px Px

x 100%

Dimana; Rxt = nilai persentase untuk tahun ke-t

Pxt = pos x dalam laporan keuangan yang akan dianalisis

Pxo = pos x dalam laporan keuangan sebagai tahun dasar 3.4.3. Analisis Persentase Per-Komponen (Common-Size Statement)

Ryt = o t

Py Py

x 100%

Dimana; Ryt = nilai persentase pos yang dibandingkan

Pyt = pos y dalam laporan keuangan tahun ke-t

Pyo = pos dasar sebagai pembanding

3.4.4. Analisis Rasio Keuangan

Analisis rasio dapat memberikan pandangan yang lebih baik mengenai kondisi keuangan perusahaan dan prestasi perusahaan dibandingkan analisis yang hanya didasarkan pada data keuangan yang tidak berbentuk rasio (Sawir, 2005). Analisis rasio ini yang digunakan dalam penelitian ini adalah analisis likuiditas, analisis solvabilitas, analisis profitabilitas dan analisis aktivitas.

2. Rasio Cepat (Quick Ratio)

Analisis Solvabilitas, yang terdiri atas; 1. Rasio Utang (Debt to Total Asset Ratio)

2. Rasio Utang terhadap Ekuitas (Debt to Equity Ratio)

3. Rasio Ekuitas terhadap Total Aktiva (Equity to Total Asset Ratio) 4. Rasio Ekuitas terhadap Aktiva Tetap (Equity to Fixed Asset ratio) 5. Rasio Aktiva Tetap terhadap Utang Jangka Panjang (Fixed Asset to long

Term Debt Ratio)

Analisis Profitabilitas, yang terdiri atas; 1. Rasio Marjin Laba Kotor (Gross Profit Margin) 2. Rasio Marjin Laba Bersih (Net Profit Margin) 3. Rasio Marjin Operasi (Operating Margin Ratio)

4. Rasio Tingkat Pengembalian Ekuitas (Return Of Equity) 5. Rasio Tingkat Pengembalian Investasi (Return Of Invesment) 6. Rasio Tingkat Pengembalian atas Total Aktiva (Return of Asset)

Analisis Aktivitas, yang terdiri atas;

1. Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio) 2. Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over Ratio) 3. Rasio Perputaran Modal Kerja (Working Capital Turn Over Ratio) 4. Rasio Perputaran Persediaan (Inventory Turn Over Ratio)

5. Rasio Perputaran Piutang ( Account Receivable Turn Over Ratio)

3.4.5.Proyeksi Keuangan Dengan Metode Persentase Terhadap

Penjualan

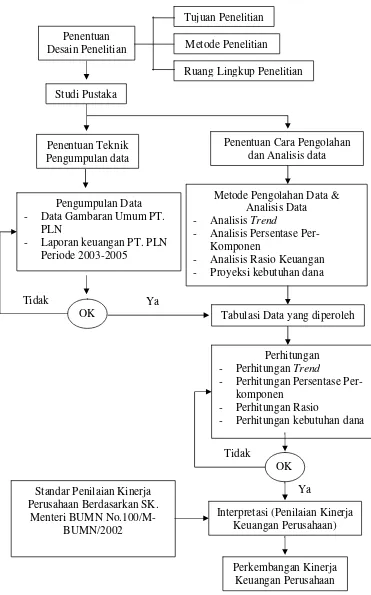

Gambar 2. Diagram Alir Pelaksanaan Penelitian

Ya Penentuan

Desain Penelitian

Studi Pustaka

Ruang Lingkup Penelitian Metode Penelitian

Tujuan Penelitian

Penentuan Teknik Pengumpulan data

Penentuan Cara Pengolahan dan Analisis data

Pengumpulan Data - Data Gambaran Umum PT.

PLN

- Laporan keuangan PT. PLN Periode 2003-2005

Metode Pengolahan Data & Analisis Data - Analisis Trend

- Analisis Persentase Per-Komponen

- Analisis Rasio Keuangan - Proyeksi kebutuhan dana

OK Tabulasi Data yang diperoleh

Ya Tidak

Perhitungan - Perhitungan Trend

- Perhitungan Persentase Per-komponen

- Perhitungan Rasio

- Perhitungan kebutuhan dana

OK

Interpretasi (Penilaian Kinerja Keuangan Perusahaan) Tidak

Perkembangan Kinerja Keuangan Perusahaan Standar Penilaian Kinerja

Perusahaan Berdasarkan SK. Menteri BUMN No.100/M-

IV. HASIL DAN PEMBAHASAN

4.1. DATA PERUSAHAAN

Nama : PT PLN (Persero) Distribusi Jakarta Raya dan Tangerang.

Ditetapkan : 16 Januari 2003, sesuai SK Direksi PT PLN (Persero)

No. 010.K/010/DIR/2003

Kantor Induk : Jl. M.I. Ridwan Rais No. 1 Jakarta 10110 Indonesia

Bisnis Utama : • Penjualan Tenaga Listrik

• Pengoperasian, Pemeliharaan dan Pengembang Jaringan Tenaga Listrik Sistem Tegangan Menengah (20 KV) dan Jaringan Tegangan Rendah (220 V)

Total Aset : Rp. 2,8 Trilyun

SDM : 3.475 Orang ( status Agustus 2005 ) Jumlah

Pelanggan : 3.073.413 Pelanggan ( status Maret 2005 )

4.1.1. VISI, MISI, TUJUAN DAN SASARAN PERUSAHAAN

4.1.1.1. Visi PLN Distribusi Jakarta Raya dan Tangerang

Diakui sebagai Perusahaan Publik Utility dengan kinerja kelas dunia yang unggul, tumbuh berkembang bertumpu kepada potensi insani.

4.1.1.2. Misi PLN Distribusi Jakarta Raya dan Tangerang

kaidah Industri dan Usaha yang sehat yang berorientasi kepada Kepuasan Pelanggan, Anggota Perusahaan dan Pemegang Saham.

4.1.1.3. Tujuan PLN Distribusi Jakarta Raya dan Tangerang

• Korporatisasi (kelayakan keuangan) sebagai perusahaan yang mandiri.

• Transparansi/akuntabilitas dalam bidang peran, tugas, tanggung jawab dan wewenang.

• Peningkatan efisiensi dan pengembangan usaha.

Sasaran PLN Distribusi Jakarta Raya dan Tangerang

• Menyiapkan Strategi Unit Bisnis menjadi anak perusahaan yang mandiri.

• Meningkatkan Customer Value, Share holder Value dan Employee Value.

• Meningkatkan kompetensi dan efektifitas kinerja SDM.

• Mengupayakan penerapan tarif tenaga listrik sesuai dengan nilai ekonominya (Customer Oriented Company).

• Menyediakan tenaga listrik dengan jumlah dan kualitas yang memadai sesuai dengan kaidah bisnis yang wajar.

4.2. SEJARAH SINGKAT PERUSAHAAN

Sejarah berdirinya PLN Distribusi Jakarta Raya dan Tangerang diawali pada tahun 1897, yaitu dengan mulai digarapnya bidang listrik oleh salah satu perusahaan Belanda (NV NIGM) yang ditandai dengan pendirian pusat pembangkitan tenaga listrik (PLTU) yang berlokasi di Gambir.

Sejalan dengan pasang surutnya sejarah perjuangan bangsa, maka pada masa pemerintahan Jepang NV NIGM (Belanda) diambil alih oleh Pemerintah Jepang yang pada akhirnya dialihkan ke perusahaan Djawa Denki Jogyosha Djakarta Shisha.

Dengan berakhirnya kekuasaan Jepang pada 17 Agustus 1945, maka dibentuklah Djawatan Listrik dan Gas Tjabang Djakarta yang selanjutnya dikembalikan lagi kepada pemilik asal (NV NIGM) pada tahun 1947 dan namanya berubah menjadi NV OGEM. Kemudian dengan berakhirnya masa konsesi NV OGEM Cabang Jakarta yang selanjutnya diikuti dengan nasionalisasi oleh Pemerintah Indonesia sesuai Keputusan Menteri PU dan Tenaga No. U 16/9/I tanggal 30 Desember 1953, maka pada tanggal 01 Januari 1954 dilakukan serah terima dan pengelolaannya diserahkan ke Perusahaan Listrik Jakarta dengan wilayah kerjanya adalah meliputi Jakarta Raya dan Ranting Kebayoran & Tangerang.

Seiring dengan berjalannya waktu, maka perubahanpun terus bergulir sesuai kronologi berikut ini:

1. Berdasarkan UU No. 19 tahun 1960 dan PP No. 67 tahun 1961, dibentuk Badan Pimpinan Umum Perusahaan Listrik Negara (BPU PLN) khusus untuk wilayah Jakarta dengan nama Perusahaan Listrik Negara Exploitasi XII.

2. Berdasarkan SK Direksi BPU PLN No. Kpts/030/DIRPLN/62 tanggal 21 Desember 1962, wilayah kerja PLN Exploitasi XII dibagi menjadi 7 buah distrik dengan kelas yang berbeda-beda. 3. Pada tahun 1965 terjadi perubahan tanggung jawab, dimana PLN

Kota, Kebayoran, Jatinegara & Cawang, Tangerang dan Cabang Tanjung Priok pada tahun 1970.

4. Berdasarkan PP No. 18 tahun 1972, status Perusahaan Listrik Negara dirubah menjadi Perusahaan Umum Listrik Negara.

5. Berdasarkan Peraturan Menteri PUTL No. 01/Prt/1973 tanggal 23 Maret 1973, PLN Exploitasi X