TINJAUAN ATAS PEMBERIAN KREDIT PADA ANGGOTA

KPRI “SADAR” KECAMATAN PANGALENGAN

KABUPATEN BANDUNG

REVIEW OF GIVEN THE MEMBERS CREDIT

AT KPRI “SADAR” KECAMATAN PANGALENGAN

KABUPATEN BANDUNG

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya

Program Studi Akuntansi

oleh

NAMA : HERA WIDYA NIM : 21308032

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS KOMPUTER INDONESIA

i

Salah satu langkah dalam pelaksanaan pembangunan ekonomi adalah melalui pembangunan koperasi. aktifitas yang dilakukan di koperasi yaitu usaha kredit kepada para anggotanya. Dalam pemberian kredit ini penulis ingin mengetahui pelaksanaan pemberian kredit pada anggota dan untuk mengetahui dampak dari pemberian kredit pada koperasi.

Metode yang digunakan dalam penelitian ini yaitu metode analisis deskriptif yaitu penelitian yang ditunjukan pada masalah yang dihadapi sekarang dan kemudian data tersebut disusun, dijelaskan dan dibuat catatan tentunya dengan melakukan cara seperti mengumpulkan data, mengelola,menganalisis serta menginterpestrasikan.

Pemberian kredit untuk kebutuhan para anggotanya, merupakan salah satu unit usaha yang ada di KPRI “SADAR”. Dana kredit yang diberikan kepada anggota yang mengajukan kredit berasal dari dua sumber yaitu dana yang berasal dari pihak internal dan dana yang berasal dari pihak eksternal. Dalam pemerian kredit kepada para anggota tidak pernah terlepas dari dampak atau resiko, begitu pula dalam kegiatan pemberian kredit pada anggota koperasi akan berdampak negatif apabila salah satu pihak ada yang tidak menepati janji. Dampak-dampak tersebut dapat menghambat pemberian kredit pada anggota lain koperasi yang akan mengajukan kredit kepada koperasi.

ii ABSTRAC

REVIEW OF GIVEN THE MEMBERS CREDIT AT KPRI “SADAR” KECAMATAN PANGALENGAN KABUPATEN BANDUNG

One step in the implementation of economic development is through the development of cooperatives. Activities conducted in the cooperative credit business to its members. In lending, the writer wanted to know the implementation of the provision of credit to members and to determine the impact of credit on a cooperative.

The method used in this research that the research is descriptive analysis method which is shown in the problems faced now and then the data is compiled, described and made not of course by way of data collecting, managing, analyzing and interpretation.

Giving credit to the needs of its members, is one of the existing business unit

at KPRI “SADAR”. Fund loans provided to members who apply for credit comes

from two sources that funds derived from the internal and funds from external parties. In the description of the credits to its members is never apart from the impact or risk, as well as in credit granting activities in the cooperative members will have a negative impact if there is one party that did not keep their promises. These impacts can impede the provision of credit to the other members of the cooperative would apply for credit to cooperative.

iii Bismillahirrahmanirrahim

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat rahmat

dan karunia-Nya, penulis dapat menyelesaikan Tugas Akhir yang berjudul “Tinjauan

Atas Pemberian Kredit Pada Anggota KPRI “SADAR” Kecamatan

Pangalengan Kabupaten Bandung”. Dalam penulisan Tugas Akhir ini penulis

menghadapi hambatan, namun berkat bantuan dan dorongan moril dari berbagai pihak maka penulisan Tugas Akhir ini dapat diselesaikan.

Penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Ahli Madya pada jurusan Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan kelemahan karena terbatasnya

kemampuan dan pengalaman penulis. Oleh karena itu penulis mohon maaf apabila dalam penyusunan Tugas Akhir ini masih banyak kekurangan dan kesalahannya.

Namun penulis telah berusaha untuk menanggulanginya dengan sebaik mungkin. Kritik dan saran membangun, sangat penulis harapkan agar laporan ini lebih baik

iv

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dan membimbing serta meluangkan waktu, pikiran dan

tenaga baik secara moril maupun materil dalam menyusun laporan tugas akhir ini terutama kepada :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si. selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia

4. Wati Aris Astuti, SE., M. Si. Selaku Dosen Pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga demi selesainya penyusunan Laporan Tugas Akhir ini.

5. Siti Kurnia Rahayu, SE., M. Ak,. Ak. Selaku wali dosen Ak5.

6. Bapak/Ibu Dosen Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

7. Seluruh Karyawan Fakultas Ekonomi khususnya Program Studi Akuntansi Universitas Komputer Indonesia.

8. Seluruh pengurus KPRI “SADAR” yang telah memberikan kesempatan bagi

v

serta adikku Adhi Widyanto yang aku sayangi dan aku cintai, terima kasih atas Do’a kalian semua yang tak pernah henti-hentinya mendo’akan, dan yang

selalu mengiringi dalam setiap langkahku.

11.seseorang yang selalu memberikan semangat dan kasih sayangnya kepada

penulis.

12.Saudara-saudaraku terutama kedua nenek ku yang telah mendo’akan penulis.

13.Sahabatku Irma Fauzia, Dinny Aryanti Samsudin, Sri Mulyati dan Julia Kurniatun yang selalu menemaniku dalam suka maupun duka serta membantuku dalam menyelesaikan Tugas Akhir ini.

14.Sahabat-sahabatku di kelas Ak5 yang tidak dapat penulis sebutkan satu per satu, terima kasih atas masukan, saran-saran, bantuan-bantuan, serta

semangatnya.

15.Seluruh pihak yang telah membantu penyelesaian laporan ini yang tidak dapat penulis sebutkan satu per satu.

Akhir kata semoga Allah SWT membalas segala amal kebaikan dan ketulusan dari semua pihak yang telah membantu penulis dalam penyusunan Laporan Tugas

vi

Penulis hanya berharap, semoga karya ini dapat bermanfaat bagi semua yang memerlukannya khususnya mahasiswa Akuntansi di Universitas Komputer Indonesia

dan para pembaca pada umumnya . Terima kasih.

Wassalamua’laikum Wr. Wb

Bandung, Juli 2011

1 BAB 1 PENDAHULUAN

1.1Latar Belakang Penelitian

Pembangunan nasional bertujuan untuk mewujudkan dan mengembangkan perekonomian melalui peningkatan kualitas kehidupan manusia, segenap

kemampuan dan potensi yang ada harus dimanfaatkan untuk membantu pertumbuhan ekonomi nasional. Salah satu langkah dalam pelaksanaan pembangunan ekonomi adalah melalui pembangunan koperasi yang diharapkan

menjadi penggerak tatanan perekonomian nasional.

Koperasi adalah badan usaha yang beranggotakan orang seorang atau badan

hukum koperasi dengan melaksanakan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas azaz

kekeluargaan. (Pasal 3 UU No 25 Tahun 1992)

Koperasi dapat dibentuk apabila terdiri lebih dari 2 (dua) orang. Setiap orang yang menjadi anggota koperasi mempunyai kewajiban. Kewajiban yang harus

dipenuhi oleh anggota koperasi adalah simpanan pokok yaitu sebagai simpanan pertama bagi anggota yang baru masuk dan hanya dibayar sekali pada saat menjadi anggota koperasi dan besarnya simpanan pokok tergantung kebijaksanaan

koperasi masing-masing, dan kewajiban yang kedua yaitu simpanan wajib yang setiap bulannya wajib dibayar oleh semua anggota koperasi sebagai simpanan atau

2

sukarela ini tidak wajib bagi anggota koperasi. Hasil dari simpanan pokok, simpanan wajib dan simpanan sukarela akan menjadi modal koperasi.(koperasi

sadar)

Dari hasil simpanan yang didapat koperasi akan menjadi modal koperasi untuk

menunjang kegiatan koperasi seperti kegiatan warung koperasi seperti menjual beras, menjual makanan dan jasa lainnya. Selain untuk kegiatan warung koperasi modal tersebut akan di pakai sebagai modal pemberian kredit kepada para

anggota yang akan meminjam uang pada koperasi tersebut. Dalam pengajuan peminjaman kredit uang selalu di sertai persyaratan-peryaratan yang harus

dipenuhi oleh calon yang akan meminjam uang, syarat-syarat yang harus dipenuhi mengisi formulir pminjaman uang, menyertakan fotocopy kartu identitas, kartu

keluarga dan persyaratan yang lainnya.

KPRI (Koperasi Pegawai Republik Indonesia) “SADAR” adalah koperasi

yang sebagian besar anggotanya adalah dari golongan PNS (Pegawai Negeri

Sipil), tetapi ada juga yang menjadi anggota koperasi tersebut dari golongan umum, tetapi harus asli penduduk daerah setempat apabila ingin menjadi anggota KPRI “SADAR”. Selain aktivitas yang mutlak dilakukan di koperasi, KPRI

“SADAR” pun mempunyai usaha warung koperasi dengan menjual beras,gula dan

kebutuhan sembako lainnya. KPRI “SADAR” pun melakukan usaha kredit kepada

para anggotanya.

yang telah disepakati oleh kedua belah pihak yang bersangkutan, dan dengan

jumlah bunga yang telah ditentukan dan disepakati. (Amelia Purbaningrum 2007)

Syarat pengajuan kredit, setiap anggota yang akan mengajukan kredit harus memenuhi syarat-syarat yang harus dipenuhi oleh anggota koperasi yang akan mengajukan kredit seperti menjadi anggota resmi KPRI “SADAR” selama 3 (tiga)

bulan, minimal anggota yang mengajukan kredit mempunyai simpanan, mempunyai penghasilan yang tetap, memberikan persyaratan yang lain seperti

fotocopy kartu identitas, memperlihatkan buku simpanannya, menghadap atau datang sendiri ke koperasi dan melakukan perjanjian untuk selalu rutin membayar

setiap bulannya sebelum jatuh tempo.

Sebelum pemberian kredit di setujui kepada anggotanya yang akan meminjam dana kepada koperasi dan untuk menilai pengajuan kredit agar tidak terjadi

penyimpangan-penyimpangan yang tidak diharapkan seperti telat membayar setelah jatuh tempo. Sebagai manusia biasa, para anggota koperasi tersebut ada

saatnya lalai atau tidak menepati janji dalam membayar kewajibannya yang telah disepakati bersama, terutama bagi anggota koperasi dari kalangan umum. Anggota yang masih mempunyai kewajiban setiap bulannya untuk membayar kepada

koperasi tidak dapat mengajukan kredit kembali sebelum kewajiban yang pertama belum terselesaikan, ada juga anggota koperasi dari kalangan PNS yang gajinya

sudah tidak ada sisa mengajukan kredit kembali kepada koperasi. Hal-hal tersebut di atas akan menghambat koperasi tersebut dalam usaha kredit yang

4

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui aktivitas usaha koperasi, khususnya dalam pemberian kredit kepada para anggotanya yang telat

membayar setelah jatuh tempo. Untuk itu Koperasi “SADAR” menjadi objek penelitian tugas akhir bagi penulis dengan judul “Tinjauan Atas Pemberian Kredit Pada Anggota KPRI “SADAR” Kecamatan Pangalengan Kabupaten

Bandung” .

1.2Rumusan dan Identifikasi Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian yang dikemukakan dalam latar belakang penelitian,

penulis mencoba mengidentifikasi masalah. Adapun pokok masalahnya yaitu:

1. Anggota KPRI “SADAR” tidak tepat waktu dalam membayar

kewajibannya yang telah disepakati bersama.

2. Anggota yang masih mempunyai kewajiban untuk membayar setiap bulannya tetapi mengajukan kredit kembali kepada KPRI “SADAR”.

1.1.2 Rumusan Masalah

Berdasarkan uraian yang dikemukakan dalam latar belakang penelitian, penulis mencoba merumuskan masalah. Adapun pokok masalahnya yaitu:

1. Bagaimana pelaksanaan pemberian kredit pada anggota KPRI “SADAR”.

2. Bagaimana dampak bagi KPRI “SADAR” apabila anggotanya tidak tepat

waktu dalam membayar kewajibannya.

1.3Maksud dan Tujuan Penelitian

Maksud dari penelitian ini yaitu untuk memperoleh dan mengumpulkan data

Adapun tujuan dari penelitian yang penulis lakukan di KPRI “SADAR”

adalah sebagai berikut:

1. Untuk mengetahui pelaksanaan pemberian kredit pada anggota KPRI “SADAR”.

3. Untuk mengetahui dampak bagi KPRI “SADAR” apabila anggotanya tidak tepat waktu dalam membayar kewajibannya.

1.4Kegunaan Penelitian

Dengan adanya penelitian yang dilakukan di KPRI “SADAR” oleh penulis,

maka penulis mengharapkan hasilnya dapat memberikan masukan yang

bermanfaat untuk semua pihak yang terkait. 1.4.1 Kegunaan Praktis

1. Bagi Penulis

Diharapkan dapat menambah pengetahuan mengenai usaha koperasi serta mendapat pengalaman yang bermanfaat yang berkaitan

dengan usaha kredit simpan pinjam. 2. Bagi Koperasi

Diharapkan dapat memberikan manfaat bagi KPRI “SADAR” itu

sendiri dalam menilai keberhasilan koperasi serta untuk menjadi cerminan di masa yang akan datang.

3. Bagi Pihak Lain

Diharapkan dapat menambah pengetahuan teman sejawat atau pihak lain sehingga dapat dijadikan bahan acuan atau referensi untuk

6

1.4.2 Kegunaan Akademis

1. Untuk meningkatkan ilmu pengetahuan dan menambah wawasan

mengenai usaha simpan pinjam di koperasi, serta mampu mengidentifikasi permasalahan dan memberikan alternatif pemecahan masalah.

2. Sebagai bahan evaluasi dan perbandingan antara teori yang diperoleh selama perkuliahan dan prakteknya dilapangan yang berkaitan dengan analisis pemberian kredit anggota simpan pinjam pada KPRI “SADAR”.

1.5Lokasi dan Waktu Penelitian

Penelitian dilaksanakan oleh penulis yaitu di KPRI “SADAR” Kecamatan

Pangalengan Kabupaten Bandung, yang berlokasi di Jl. Situ Cileunca No. 9 Pangalengan Tlp. (022) 5979133 Bandung 40378. Adapun waktu penelitian yang

8 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka 2.1.1 Koperasi

Koperasi merupakan suatu lembaga hukum yang dapat membantu meningkatkan nilai ekonomi negara. Dasar kegiatan dari suatu koperasi adalah kerjasama yang dianggap dapat memecahkan suatu masalah atau persoalan yang

mereka hadapi.

2.1.1.1 Pengertian Kopeasi

Menurut Hendrojogi (2004:20) koperasi adalah sebagai berikut:

“Koperasi merupakan suatu wadah bagi golongan masyarakat yang berpenghasilan rendah dalam rangka usaha untuk memenuhi kebutuhan hidupnya, berusaha meningkatkan tingkat hidup mereka.”

Menurut Skanto Reksohadiprodjo (2005:1) koperasi adalah sebagai

berikut:

“Koperasi adalah organisasi rakyat yang berwatak sosial, berangotakan orang-orang atau badan-badan hukum koperasi yang merupakan tata susunan ekonomi sebagai usaha bersama berdasarkan atas asas kekeluagaan.”

Sedangkan definisi koperasi menurut Ign Sukamdyo (2001:2),

“Koperasi adalah badan usaha yang beranggotakan orang -seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan.”

Dari uraian di atas dapat disimpulkan bahwa koperasi adalah suatu

organisasi rakyat yang terdiri dari perkumpulan orang-orang dengan tanpa membedakan status yang berdasarkan atas azaz kekeluargaan.

2.1.1.2 Ciri Ciri Koperasi

Koperasi bersifat demokratis, menjunjung tinggi kebersamaan, bersifat kekeluargaan dan keterbukaan. Menurut Undang-Undang Koperasi No. 25

tahun 1992, koperasi Indonesia memiliki ciri-ciri yaitu:

“1.Koperasi adalah badan usaha yang pada dasarnya untuk mencapai suatu tujuan memperoleh keuntungan ekonomis.

2.Tujuan harus berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha koperasi harus dilakukan secara produktif, efektif dan efisien sehingga mampu mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan manfaat yang sebesar-besarnya pada anggota.

3.Kegiatan koperasi bersifat sukarela dan terbuka serta tidak boleh dipaksakan oleh siapapun, yang berarti tidak ada pembatasan atau diskriminasi dalam bentuk apapun.

4.Pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggota yang memegang serta melaksanakan kekuasaan tertinggi dalam koperasi.

5.Pembagian pendapatan atau sisa hasil usaha dalam koperasi ditentukan berdasarkan pertimbangan jasa usaha anggota kepada koperasi dan balas jasa terhadap modal yang diberikan kepada anggotanya adalah terbatas artinya tidak memiliki suku bunga yang berlaku dipasar dan tidak berdasarkan atas besarnya modal yang diberikan.

10

2.1.1.3 Jenis Jenis Koperasi

Koperasi dapat diidentifikasi dalam beberapa jenis, berdasarkan

kepentingan anggota dan usaha utama koperasi. Berdasarkan hal tersebut Ikatan Akuntansi Indonesia menggolongkan koperasi ke dalam empat jenis, yaitu:

1.Koperasi Konsumen

Koperasi yang anggotanya para konsumen akhir atau pemakai barang atau jasa utama melakukan pembelian bersama.

2.Koperasi Produsen

Koperasi yang anggotanya tidak memiliki rumah tangga usaha atau perusahaan sendiri-sendiri tetapi bekerja sama dalam wadah koperasi untuk menghasilkan dan memasarkan barang atau jasa dan kegiatan utamanya menyediakan, mengoperasikan atau mengelola sarana produksi bersama.

3.Koperasi Simpan Pinjam

Koperasi yang kegiatan atau jasa utamanya menyediakan jasa penyimpanan dan peminjaman untuk anggotanya.

4.Koperasi Pemasaran

Koperasi yang anggotanya para produsen atau pemilik barang atau penyedia jasa dan kegiatan atau jasa utamanya melakukan pemasaran bersama.

2.1.1.4 Prinsip Koperasi

Prinsip koperasi adalah ketentuan-ketentuan pokok yang berlaku dalam koperasi yang dijadikan sebagai pedoman kerja koperasi sehingga membedakan

koperasi dengan organisasi ekonomi lainnya.(www.google.com)

Koperasi bertujuan untuk mensejahterakan anggotanya sekaligus sebagai

gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan dan kegiatannya berdasarkan prinsip-prinsip koperasi.

Menurut Undang-Undang Koperasi No. 25 tahun 1992 pasal 5 ayat 1

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokratis.

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan besarnya jasa usaha masing-masing anggotanya.

4. Pemberian balas jasa yang terbatas terhadap modal. 5. Kemandirian.

Prinsip-prinsip koperasi merupakan satu kesatuan dan tidak dapat dipisahkan dalam kehidupan berkoperasi. Dengan keseluruhan prinsip koperasi,

koperasi mewujudkan dirinya sebagai badan usaha sekaligus sebagai gerakan ekonomi rakyat yang berwatak sosial.

2.1.1.5 Bentuk koperasi

Koperasi dapat digolongkan dalam berbagai bentuk berdasarkan kegiatannya dan usaha utama koperasi. Ketentuan yang terdapat dalam

Undang-Undang Koperasi pasal 15 No. 25 tahun 1992 menyatakan bahwa koperasi dapat berbentuk:

1. Koperasi Primer

Yaitu Koperasi yang didirikan oleh dan beranggotakan orang-seorang dan dibentuk oleh sekurang-kurangnya 20 orang.

2. Koperasi Sekunder

Yaitu Koperasi yang didirikan oleh dan beranggotakan koperasi serta dibentuk oleh sekurang-kurangnya 3 koperasi.

2.1.1.6 Fungsi Koperasi

Fungsi koperasi adalah suatu bagian dari suatu organisasi rakyat yang dirancang untuk melaksanakan kegiatan atau tugas kopeasi.(www.google.com)

12

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar ketentuan dan ketahanan perekonomian nasional dengan koperasi sebagai seorang gurunya.

4. Berusaha untuk mewujudkan dan mengembangkan

perekonomian nasional yang merupakan usaha bersama atas asas kekeluargaan dan demokrasi ekonomi.

Pada pelaksanaannya, koperasi mempunyai fungsi yaitu fungsi untuk memperjuangkan kemakmuran bersama secara merata bagi para anggota

koperasi, dan dapat mempertinggi taraf kesejahteraan hidup manusia.

2.1.1.7 Tujuan dan Landasan Koperasi

Dalam Undang-Undang No. 25 tahun 1992 tentang tujuan koperasi disebutkan sebagai berikut:

1. Tujuan koperasi ditinjau dari segi kepentingan anggota:

a. Pemberian jasa atau pelayanan yang bermanfaat bagi anggota.

b. Peningkatan taraf hidup anggota.

c. Peningkatan pendidikan moril anggota koperasi.

2. Tujuan koperasi ditinjau dari segi kepentingan masyarakat:

a. Mengembalikan kepercayaan masyarakat akan manfaat ekonomi.

b. Meningkatkan kesadaran masyarakat akan berkoperasi. c. Meningkatkan warga masyarakat ekonomi lemah dalam

wadah koperasi.

d. Menciptakan dan memperluas lapangan kerja.

e. Membantu pelayanan dan menyediakan kebutuhan-kebutuhan anggota masyarakat.

f. Membantu usaha-usaha sosial dalam masyarakat sesuai pasal 34 Undang-Undang No. 12 tahun 1967 tentang pokok-pokok perkoperasian.

3. Tujuan koperasi ditinjau dari segi kepentingan pemerintah:

a. Melaksanakan Undang-Undang Dasar 1945 pasal 33 ayat 1 (koperasi sebagai alat perdemokrasian ekonomi).

b. Membantu dan menunjang program pemerintah dalam pembangunan.

c. Sebagai alat penjualan ekonomi untuk mempertinggi kemakmuran dan kesejahteraan masyarakat.

d. Sebagai partner pemerintah yang bergerak dibidang perekonomian Indonesia.

Sedangkan landasan koperasi itu sendiri adalah sebagai berikut:

1. Landasan Idiil adalah Pancasila, yaitu kelima sila dari pancasila yaitu sila ketuhanan, kemanusian, persatuan Indonesia, kerakyatan dan keadilan harus dijadikan dasar untuk dilaksanakan dalam kehidupan koperasi, pancasila-pancasila terebut menjadi sifat dan tujuan koperasi serta selamanya merupakan aspirasi anggota koperasi.

2. Landasan Struktural dan Landasan Gerak, adalah Undang-Undang Dasar 1945 dan pasal 33 ayat 1 UUD 1945 beserta penjelasannya.

3. Landasan Operasional adalah GBHN, merupakan pernyataan kehendak rakyat tentang pokok umum pembayaran nasional yang akan memberikan arah perjuangan negara dan rakyat Indonesia. 4. Landasan Mental adalah setia kawan dan kesadaran berpribadi

dalam koperasi harus bergabung kedua landasan mental jadi sebagai kedua unsur yang dorong-mendorong, hidup-menghidupi dan awas-mengawasi.

2.1.2 Kredit

2.1.2.1 Pengertian Kredit

Kredit berasal dari bahasa latin yaitu credete yang artinya adalah kepercayaan, maksudnya adalah apabila seseorang memperoleh kredit maka

berarti mereka atau peminjam memperolah kepercayaan. Sedangkan bagi si pemberi kredit artinya memberikan kepercayaan kepada seseorang atau peminjam

14

Kredit di definisikan oleh Suhardjono (2003:11) adalah sebagai

berikut:

“Kredit adalah penyediaan uang atau yang disamakan dengan itu berdasarkan persetujuan pinjam meminjam antara bank dengan pihak lain dalam hal mana pihak peminjam berkewajiban melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga yang telah ditentukan.”

Menurut Undang-Undang Perbankan Nomor 10 tahun 1998 adalah sebagai

berikut:

“Kredit penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Sedangkan menurut Komaruddin Sastradipoera (2004:15), definisi kredit yaitu:

“Kredit adalah kemampuan untuk melakukan suatu pembelian atau suatu pinjaman dengan suatu janji pembayarannya akan dilakukan ditangguhkan pada suatu jangka waktu yang disepakati.”

Dari uraian di atas dapat disimpulkan bahwa pengertian kredit adalah

kegiatan pinjam meminjam yang dilakukan oleh kedua belah pihak dengan kesepakatan bersama, dimana pihak peminjam harus melunasi hutangnya setelah

2.1.2.2 Fungsi dan Tujuan Kredit

Tujuan dari kegiatan pemberian kredit menurut Kasmiar (2006:107) adalah

sebagai berikut:

“1. Mencari keuntungan, merupakan tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh pihak kreditur sebagai balas jasa dan biaya administrasi kredit yang diberikan kepada pihak debitur. 2. Membantu usaha debitur, tujuan selanjutnya adalah

untuk membantu usaha debitur yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja. Dengan adanya dana tersebut pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah, tujuan lainnya adalah membantu pemerintah dalam berbagai bidang. Bagi pemerintah sudah banyak kredit yang disalurkan oleh pihak krditur, maka semakin banyak kredit semakin banyak pula dana dalam rangka peningkatan pembayaran diberbagai sektor, terutama sektor riil.

Sedangkan fungsi dari suatu kegiatan pemberian kredit menurut Thomas

Suyanto (2006:17) yaitu:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang,

2. Kredit dapat meningkatkan peredaran dan lalu lintas uang,

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang,

4. Kredit sebagai salah satu alat stabilitas ekonomi, 5. Kredit dapat meningkatkan kegairahan berusaha,

6. Kredit dapat meningkatkan pemerataan pendapatan, dan 7. Kredit sebagai alat untuk meningktkan hubungan

16

Penjelasan dari fungsi kredit di atas adalah sebagai berikut:

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang

Dengan diberikannya kredit uang tersebut akan bermanfaat untuk menghasilkan barang jasa oleh penerima kredit.

2. Kredit dapat meningkatkan peredaran dan lalul lintas uang

Kredit uang yang disalurkan melalui rekening giro dapat menciptakan pembayaran baru seperti cek, giro bilyet, dan wesel, sehingga apabila

pembayaran-pembayaran dilakukan dengan yang disebutkan diatas maka akan dapat meningkatkan peredaran dan lalu lintas uang.

3. Kredit dapat pula meningkatkan daya guna dan peredaran barang

Kredit yang diberikan oleh pihak pemberi kredit akan dapat digunakan oleh pihak peminjam untuk mengolah barang yang dapat bermanfaat. Dengan

demikian fungsi kredit dapat meningkatkan daya guna barang dari barang yang tidak berguna menjadi barang yang berguna. Kredit pun dapat

menambah atau memperlancar arus barang dari satu wilayah ke wilayah lainnya, sehingga jumlah barang yang beredar dari satu wilayah ke wilayah

lain bertambah.

4. Kredit sebagai salah satu alat stabilitas ekonomi

Dengan memberikan kredit dapat dikatakan sebagai alat stabilitas

5. Kredit dapat meningkatkan kegairahan berusaha

bagi pihak pemberi kredit, pemberian kredit dapat meningkatkan kegairahan

berusaha, begitu juga dengan pihak peminjam yang sedang mengalami kesulitan modal.

6. Kredit dapat meningkatkan pemerataan pendapatan

Semakin banyak kredit yang disalurkan maka akan semakin baik, terutama

dalam meningkatkan pendapatan.

7. Kredit sebagai alat untuk meningktkan hubungan internasional

Pinjaman internasional akan dapat meningkatkan rasa saling membutuhkan

antara pihak-pihak pemberi pinjaman. Pemberian kredit oleh negara lain akan meningkatkan kerjasama dibidang lainnya, sehingga dapat pula tercipta

perdamaian dunia.

2.1.2.3 Jenis Jenis Kredit

Kredit dapat terbagi dalam beberapa bagian. Jenis-jenis kredit

menurut Thomas Suyatno (2006:8), menyatakan bahwa jenis-jenis kredit terdiri dari:

“1. Menurut kegunaan kredit,

18

Penjelasan dari jenis-jenis kredit di atas adalah sebagai berikut:

1. Menurut kegunaan kredit

a. Kredit konsumtif, kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses konsumtif.

b. Kredit produktif, kredit yang diberikan dengan tujuan untuk memperlancar jalannya proses produksi.

c. Kredit perdagangan, kredit yang diberikan dengan tujuan untuk membeli

barang-barang dan untuk dijual kembali.

2. Menurut jangka waktu pemberian kredit

a. Kredit jangka pendek, yaitu kredit dengan jangka waktu kurang dari satu tahun.

b. Kredit menengah, yaitu kredit dengan jangka waktu satu sampai tiga

tahun.

c. Kredit jangka panjang, yaitu kredit dengan jangka waktu lebih dari tiga

tahun.

3. Kredit terlihat dari sudut jaminannya

b. Kredit tanpa jaminan, yaitu kredit yang tidak harus menyerahkan

c. Kredit dengan jaminan, yaitu kredit yang menyertakan jaminan sebagai jalan kedua apabila kredit yang diambil mengalami hambatan

pembayaran.

4. Menurut cara pembayarannya

a. Pinjaman angsuran, pinjaman dengan pengembalian pinajaman pokoknya melalui cara anggsuran bertahap.

b. Pinjaman tetap, pinjaman dengan cara pengembalian pokok pinjaman

menurut jangka waktu tertentu.

c. Demand loan (permintaan pinjaman), pinjaman yang dapat ditarik

sewaktu-waktu sesuai fasilitas yang tersedia dan pengembaliannya menurut jumlah waktu tertentu.

d. Pinjaman promes, pinjaman yang yang didasarkan atas jaminan promes

sesuai nominal maupun jatuh tempo pembayarannya.

2.1.3. Simpanan

2.1.3.1 Pengertian Simpanan

Menurut Undang- undang Perkoperasian BAB I Pasal 1 pengertian

simpanan adalah :

“Simpanan adalah dana yang dipercayakan oleh anggota, calon

20

2.1.3.2 Jenis Jenis Simpanan

Menurut Undang- undang Perkoperasian BAB I Pasal 1 jenis-jenis

simpanan digolongkan menjadi:

1. Simpanan Pokok

2. Simpanan Wajib 3. Simpanan Sukarela

Penjelasan dari jenis-jenis simpanan diatas:

1. Simpanan Pokok adalah simpanan yang dibayar pada saat seseorang yang

masuk menjadi anggota koperasi dan baru bisa diambil jika yang bersangkutan menyatakan berhenti dari keanggotaan.

2. Simpanan Wajib adalah simpanan yang dibayar secara rutin tiap bulan yang besarnya berpariasi sesuai dengan kemampuan tiap masing-masing anggota

3. Simpanan Sukarela adalah simpanan yang diberikan oleh anggota secara

sukarela dan nilainya ditentukan sendiri sesuai dengan peraturan yang berlaku dan disetujui oleh pihak koperasi.

3.2.1 Kerangka Pemikiran

Pada awalnya, koperasi dibentuk oleh beberapa orang untuk memenuhi kebutuhan ekonomi mereka. Oleh sebab itu, setiap usaha dari koperasi harus

dikaitkan dengan kepentingan ataupun kebutuhan ekonomi anggotanya. Hal itu dapat dipahami, karena koperasi yang dimiliki merupakan alat untuk memperbaiki

lembaga ekonomi rakyat yang menggerakkan perekonomian rakyat dalam memacu kesejahteraan sosial masyarakat. Oleh karena itu, pertumbuhan koperasi

dan pertumbuhan bisnisnya dari waktu ke waktu harus selalu ditingkatkan, sehingga koperasi menjadi bagian penting dalam perekonomian nasional. Seperti

yang dikemukakan oleh Sonny Sumarsono (2004:1), definisi koperasi yaitu:

“Koperasi adalah suatu kumpulan yang beranggotakan orang-orang atau badan-badan hukum koperasi yang memberikan kebebasan masuk dan keluar sebagai anggota dengan bekerjasama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan para anggotanya.”

Dari pengertian koperasi di atas dapat disimpulkan bahwa koperasi adalah perkumpulan yang beranggotakan orang-orang dengan berlandaskan kerjasama secara asas kekeluargaan untuk menjalankan

usaha agar mencapai kesejahteraan secara bersama-sama.

Salah satu fasilitas yang diberikan oleh koperasi kepada anggotanya adalah

pemberian kredit. Usaha kredit sendiri bermanfaat bagi koperasi maupun bagi anggotanya untuk meningkatkan kesejahteraan hidup mereka. Pada dasarnya kredit adalah kepercayaan atau saling percaya mempercayai bahwa uang, barang

dan atau jasa yang diberikan seseorang setelah jangka waktu tertentu akan dibayar kembali disertai beberapa syarat yang telah disepakati. Sesuai dengan pengertian

kredit menurut Lukman Dendawijaya(2005:165), kredit yaitu:

22

Sehingga dapat disimpulkan bahwa kredit adalah suatu penyediaan uang yang disepakati dengan sebuah perjanjian antara pihak debitur dan pihak kreditur,

dimana pihak yang meminjam harus membayar pinjaman tersebut beserta bunganya sesuai dengan jangka waktu yang telah disepakati secara bersama oleh

kedua belah pihak yang bersangkutan.

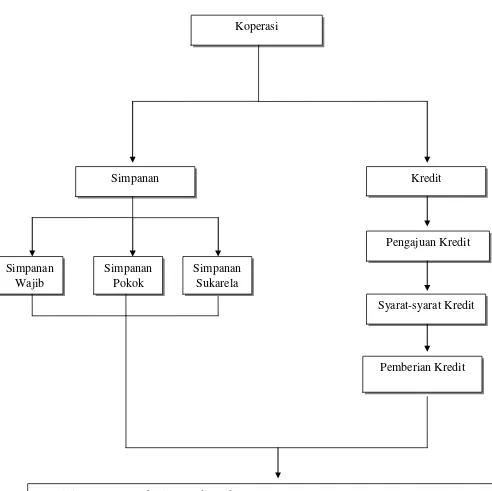

KPRI ”SADAR” merupakan salah satu koperasi yang mempunyai fasilitas

pemberian kredit kepada anggotanya. Setelah terjadi pemberian kredit pada

anggota yang mengajukan pinjaman kredit kepada koperasi disertai dengan syarat syarat yang harus dipenuhi, maka koperasi harus menghitung dan mencatat

mengenai pemberian kredit kepada anggotanya agar tidak terjadi kesalahan dan tidak terjadi hal hal yang tidak diharapkan seperti telat membayar setelah jatuh

Koperasi

Simpanan Kredit

Simpanan Pokok Simpanan

Wajib

Syarat-syarat Kredit

Pemberian Kredit

Tinjauan Atas Pemberian Kredit Pada Anggota KPRI SADAR Kecamatan Pangalengan Kabupaten Bandung

Pengajuan Kredit

Gambar 2.1 Kerangka Pemikiran Simpanan

24 BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan permasalahan yang dijadikan topik penulisan

tugas akhir. Penelitian ini dilakukan untuk mendapatkan informasi yang berhubungan dengan objek penelitian yang penulis teliti.

Adapun pengertian objek penelitian menurut Husen Umar (2005:303) adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal lain jika dianggap perlu.”

Dari pengertian di atas dapat disimpulkan bahwa suatu objek penelitian adalah tujuan dari suatu kegiatan penelitian untuk meninjau atau menganalisis

suatu masalah di suatu tempat yang menjadi objek penelitian yang dilakukan oleh penulis. Yang akan dtinjau oleh penulis di koperasi yaitu pelaksanaan pemberian

kredit atau pinjaman.

3.2 Metode Penelitian

Dalam suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

Dalam pelaksanaan penelitian ini penulis mnggunakan metode deskriptif. Adapun pengertian penelitian deskriptif menurut Sugiyono (2003:11) adalah

sebagai berikut:

“Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan atau menghubungkan dengan variable yang lain .”

Dari pengertian di atas dapat dapat disimpulkan bahwa penelitian yang ditunjukan pada masalah yang dihadapi sekarang dan kemudian data tersebut

disusun, dijelaskan dan dibuat catatan tentunya dengan melakukan cara seperti mengumpulkan data, mengelola,menganalisis serta menginterpretasikan. Oleh karena itu sebagai dasar pembahasan tersedia data serta informasi sehingga dapat

menghasilkan suatu kesimpulan atas objek yang diteliti. Penulispun dalam penyusunan laporan ini mengumpulkan data, mengolah dan menganalisis dari

koperasi yang berubungan dengan judul sehingga akan menghasilkan kesimpulan.

3.2.1 Desain Penelitian

26

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan

arah berlangsungnya proses penelitian secara benar dan tepat sesuai

dengan tujuan yang telah ditetapkan.”

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan

penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik. Desain penelitian merupakan proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan

penelitian yang dilakukan pada waktu tertentu. Tanpa desain yang benar, peneliti tidak akan dapat melakukan penelitian dengan baik karena yang bersangkutan

tidak mempunyai pedoman arah yang jelas.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah “Tinjauan Atas Pemberian Kredit Pada Anggota

KPRI “SADAR” Kecamatan Pangalengan Kabupaten Bandung.

2. Menetapkan masalah-masalah yang akan ditinjau terhadap suatu

perusahaan. Identifikasi masalah dalam penelitian ini adalah sebagai berikut:

a. Anggota KPRI “SADAR” tidak menepati janji dalam membayar

b. Anggota yang masih mempunyai kewajiban untuk membayar setiap bulannya tetapi mengajukan kredit kembali kepada KPRI

“SADAR”.

3. Melihat mengumpulkan dan menganalisis data-data mengenai pemberian kredit pada anggota KPRI “SADAR”.

4. Melakukan pembahasan terhadap masalah melalui data dan informasi yang diperoleh dari perusahaan.

5. Melaporkan hasil dari penelitian, termasuk proses penelitian, diskusi serta interpretasi data dan mengajukan beberapa saran untuk masukan bagi

perusahaan dimasa yang akan datang.

3.2.2 Operasionalisasi Variabel

Definisi operasionalisasi variabel menurut Jonathan Sarwono (2006:28)

adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel-variabel

yang sedang diteliti menjadi bersifat operasional dalam kaitannya dengan proses pengukuran variabel-variabel tersebut.”

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

28

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan

hubungannya dengan suatu gejala yang diobservasi.”

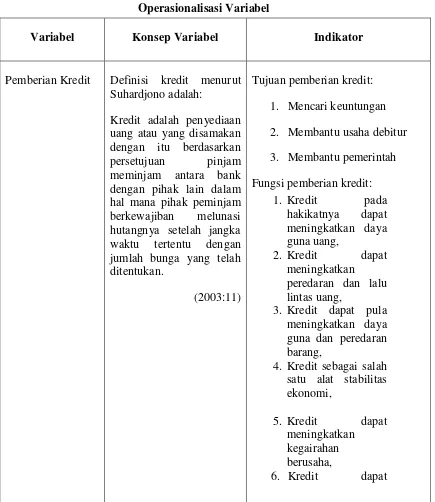

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indikator

Pemberian Kredit Definisi kredit menurut Suhardjono adalah:

meningkatkan

pemerataan

pendapatan, dan

7. Kredit sebagai alat untuk meningktkan hubungan

internasional

3.2.3 Sumber dan Teknik Pengumpulan Data

Dalam penulisan ini, penulis menggunakan dua sumber yaitu :

1. Data Primer yaitu sumber data yang langsung memberikan data kepada pengumpul data. Dimana data primer ini didapat dari hasil wawancara

dengan instansi.

2. Data Sekunder yaitu data tidak langsung yang didapat dan dijadikan sebagai sumber informasi. Dimana data sekunder ini dapat penulis

peroleh dari studi kepustakaan dan pengumpulan data dari literature-literature serta sumber lain yang berhubungan dengan masalah yang

sedang diteliti oleh penulis.

30

1. Penelitian Kepustakaan (Library Research)

Yaitu suatu kegiatan pengumpulan data yang dilakukan dengan

cara memepelajari, dan menelaah berbagai macam bahan bacaan yang ada di perpustakaan yaitu buku-buku, dan bahan-bahan lain yang ditulis dan

disusun oleh beberapa penulis yang erat hubungannya dengan masalah yang dibahas.

2. Studi Lapangan (Field Research)

Yaitu penelitian yang dilakukan penulis dengan cara terjun langsung pada objek penelitian. Penelitian lapangan yang dilakukan

melalui metode pengambilan data yang tersedia di lapangan yaitu:

a. Wawancara (Interview)

Yaitu dalam pengumpulan data-data dengan cara

mewawancarai atau mengajukan pertanyaan mengenai pemberian kredit kepada para staf dan pegawai koperasi.

b. Observasi (Observation)

Yaitu pengumpulan data yang dilakukan dengan peninjauan dan melihat secara langsung kegiatan-kegiatan yang dilakukan di

c. Mengumpulkan data (Documentation )

Dilakukan sebagai bahan untuk memperkuat penjelasan

terhadap bahan atau masalah yang diteliti.

3.2.4 Metode Analisis

Untuk mencapai sebuah kesimpulan atas data yang telah dikumpulkan dan dianalisis, maka proses yang dilakukan adalah penyusunan kriteria yang didasarkan pada data yang dikumpulkan hasil dari penelitian kepustakaan.

Adapun analisis yang dilakukan oleh penulis adalah sebagai berikut:

1. Bagaimana pelaksanaan pemberian kredit pada anggota KPRI“SADAR”.

2. Bagaimana dampak dari pemberian kredit pada KPRI “SADAR”.

32 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Sejarah Singkat KPRI “SADAR”

KPRI “SADAR” berdiri pada tahun 1964 yang didirikan oleh SY Nasir

dan Supriatna dengan nama awal KPP kepanjangan dari Koperasi Perguruan Pangalengan tetapi pada RAT ke 6 KPP diganti dengan nama KPRI “SADAR”

kepanjangan dari Selalu Aktif Dinamis Amanah dan Religi, dan mempunyai arti

sebagai Simpanan Anda diharapkan mendapatkan Rahmat. koperasi ini disahkan

pada 17 Juni 2003 dengan Badan Hukum No. 17/BH/PAD/518-Kop/VI/2003.

Hingga sekarang Desember 2010 koperasi KPRI “SADAR” mempunyai

anggota dengan jumlah anggota aktif sebanyak 353 orang. Sebanyak 287 orang PNS berasal dari guru sekolah, dan 66 orang anggota dari anggota non PNS yaitu

warga daerah Pangalengan. Visi KPRI “SADAR”

Misi KPRI “SADAR”

Sejahterakan anggota

Antarkan masyarakat madani Dahulukan kewajiban debitur Asuransikan penerimaan kredit Rendahkan jasa pinjaman

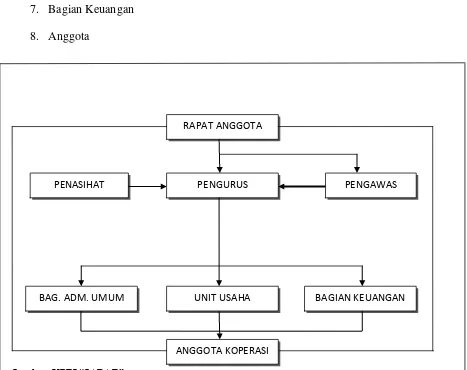

4.1.1.2 Struktur Organisasi KPRI “SADAR”

Struktur organisasi suatu gambaran yang dapat memperlihatkan suatu

susunan yang logis, tertib dan memperlihatkan hubungan–hubungan yang serasi serta menjadi kesatuan yang harmonis.

Struktur organisasi yang terdapat di KPRI “SADAR” digunakan sebagai

acuan dalam pelaksanaan tugas tenaga kerja, menggambarkan tanggungjawab masing-masing bagian, memperlihatkan garis kewenangan dan jalur koordinasi

yang harus diakui oleh para tenaga kerja serta jalur kerjasama antar bagian dalam organisasi.

KPRI “SADAR” secara garis besar mempunyai susunann organisasi sebagai

berikut:

1. Rapat Anggota 2. Penasihat

3. Pengurus 1) Ketua

34

4. Pengawas

5. Bagian Administrasi Umum

6. Unit Usaha 7. Bagian Keuangan

8. Anggota

Sumber: KPRI “SADAR”

Gambar 4.1 Stuktur Organisasi KPRI “SADAR”

BAG. ADM. UMUM UNIT USAHA BAGIAN KEUANGAN

ANGGOTA KOPERASI

PENASIHAT PENGURUS PENGAWAS

4.1.1.3 Deskripsi Jabatan

Deskripsi tugas dari masing–masing jabatan digunakan untuk memudahkan

setiap anggota maupun bagian dari suatu organisasi dalam melaksanakan kewajiban, tugas dan tanggung jawabnya masing – masing.

Adapun uraian tugas para pada KPRI ”SADAR” adalah sebagai berikut:

1. Rapat Anggota

Rapat Anggota dalam perkoperasian merupakan kekuasaan tertinggi, rapat anggota tahunan (RAT) merupakan bagian dari rapat yang menjadi forum

demokrasi, disamping itu juga sebagai wadah dari anggota dan pengurus koperasi untukmengevaluasi kegiatan yang dijalankan. Rapat anggota diadakan setahun

sekali dengan acara pokok :

a.Menetapkan pertanggung jawaban pengurus dan kebijakan-kebijakan umum.

b.Menetapkan pengurus dan pengawas serta keputusan-keputusan koperasi yang lebih atas.

c.Menetapkan rencana kerja, anggaran belanja, pengesahan neraca dan kebijaksanaan pengurus dalam bidang organisasi.

2. Penasihat

Tugas dan tanggung jawab Pembina KPRI “SADAR” :

a. Memberikan pengarahan terhadap semua anggota koperasi dalam

36

b. Merencanakan, mengembangkan, melaksanakan, dan memberikan pendapat pada saat rapat anggota.

c. Mempertanggungjawabkan pelaksanaan tugas pokok dan fungsinya.

3. Pengurus

Pengurus adalah yang melaksanakan dan mempertimbangkan usaha koperasi agar tetap berjalan sesuai dengan cita-cita yang diharapkan KPRI “SADAR” mempunyai tugas memimpin para karyawan dalam

melaksanakan tugasnya yang telah ditetapkan oleh pengurus.

Tugas dan tanggung jawab pengurus KPRI “SADAR” :

a. Mengelola Koperasi dan usahanya.

b. Mengajukan rencana-rencana kerja serta rancangan rencana anggaran pendapatan dan belanja Koperasi.

c. Menyelenggarakan rapat anggota.

d. Mengajukan laporan keuangan dan pertanggungjawaban pelaksanaan. e. Menyelenggarakan pembukuan keuangan dan inventaris secara tertib.

f. Memelihara daftar buku anggota dan pengurus.

g. Memutuskan penerimaan dan penolakan anggota baru serta

h. Melakukan tindakan dan upaya bagi kepentingan dan kemanfaatan koperasi sesuai dengan tanggung jawabnya dan keputusan Rapat

Anggota.

Adapun perangkat pengurus KPRI “SADAR” adalah :

1) Ketua

Tugas dan tanggung jawab ketua pengurus KPRI “SADAR” : a. Mengkoordinasikan dan mengendalikan seluruh kegiatan koperasi

sesuai dengan rencana yang telah ditetapkan.

b. Melakukan koordinasi dengan seluruh unit atau pengurus dalam

proses pelaksanaan tugas dan tanggung jawab.

c. Memberikan persetujuan dan pengesahan atas transaksi penerimaan dan pengrluaran koperasi.

d. Memberikan kebijakan atau pertimbangan atas ajuan kredit anggota.

e. Melakukan evaluasi terhadap hasil kegiatan koperasi.

f. Melaporkan dan mempertanggungjawabkan hasil kegiatan koperasi pada rapat anggota.

2) Sekretaris

Tugas dan tanggung jawab sekretaris pengurus KPRI “SADAR” :

a. Menyelenggarakan rapat-rapat.

38

c. Menyelenggarakan atau memelihara arsip-arsip, buku-buku, dan surat-surat organisasi.

d. Memberikan pertimbangan kepada ketua terhadap usulan- usulan anggota.

e. Melakukan tugas lainnya atas kesepakatan pengurus baik yang bersifat rutin maupun khusus.

f. Membuat laporan organisasi atau kegiatan.

3) Bendahara

Tugas dan tanggung jawab bendahara pengurus KPRI “SADAR” :

a. Membantu mendampingi ketua dalam menata usaha atas penyelenggaraan administrasi keuangan.

b. Menerima dan menyimpan semua pendapatan pada bank yang

sudah di tunjuk atas kewenangan pengurus. c. Merencanakan anggaran pendapatan belanja.

d. Merencanakan pembagian kredit.

e. Menyusun laporan berupa neraca atau keuangan. f. Memelihara harta kekayaan organisasi.

g. Meneliti keuangan hasil – hasil usaha koperasi. 4. Pengawas

Tugas dan tanggung jawab pengawas KPRI “SADAR” :

a. Melakukan pengawasan terhadap pelaksanaan kebijaksanaan dan pengelolaan Koperasi.

c. Meneliti catatan yang ada pada Koperasi.

5. Bagian Administrasi Umum

Tugas dan tanggung jawab administrasi umum KPRI “SADAR” :

a. Melaksanakan pelayanan terhadap anggota.

b. Menerima uang dari pembelian tunai, memasukan data anggota beserta detail barang dan harga barang yang dibeli oleh anggota secara kredit. c. Merekapitulasi pengeluaran barang baik yang terjual secara tunai

maupun kredit. 6. Unit Usaha

Tugas dan tanggung jawab unit usaha KPRI “SADAR” :

a. Memimpin kegiatan usaha Toko.

b. Bersama-sama dengan pengelola membuat rencana kebutuhan toko untuk

setiap hari / bulan.

c. Pembelian barang kebutuhan toko.

d. Menyeleksi kebutuhan barang yang yang prioritas berdasarkan kebutuhan anggota dan barang yang cepat habis.

e. Mencari supplier atau distributor dalam pengadaan barang untuk

kebutuhan anggota.

f. Menentukan harga barang.

7. Bagian Keuangan

Tugas dan tanggung jawab bagian keuangan KPRI “SADAR” :

a. Membuat laporkan pengeluaran barang baik yang terjual secara tunai

40

b. Membuat laporan pendapatan.

c. Menyusun perencanaan system simpan pinjam yang terarah, tertib dan

terkendali.

d. Mengelola seluruh dana yang ada di unit simpan pinjam untuk keperluan

pinjaman anggota.

e. Menganaliasa dan merekomondasikan permohonan kredit anggota kepada pengurus.

8. Anggota

Tugas dan tanggungjawab anggota KPRI “SADAR”:

a. Memenuhi anggaran dasar dan anggaran rumah tangga serta keputusan yang telah disepakati

b. Berpartisipasi dalam kegiatan usaha yang diselenggarakan.

c. Mengembangkan dan memelihara kebersamaan atas dasar asas kekeluargaan.

4.1.1.4 Aspek Kegiatan Perusahaan

Telah diketahui bahwa perekonomian di Indonesia di bagi dalam beberapa sektor di antaranya yaitu sektor pemerintahan, sektor koperasi, dan sektor swasta.

Dalam sektor koperasi dapat bergerak kedalam segala kegiatan ekonomi, baik kegiatan ekonomi besar ataupun kecil hal ini tidak berarti bahwa satu kegiatan

mengatur usaha pokoknya, sehingga dapat diperoleh manfaat yang dicapai

berdasarkan sumbangan karya atau jasa para anggotannya

KPRI ”SADAR” telah berusaha semaksimal mungkin untuk dapat bergerak pada landasan perekonomian yang lebih maju, yang berpedoman kepada program

kerja yang telah ditetapkan pada rapat anggota tahunan.

Lapangan usaha yang dijalankan oleh KPRI ”SADAR” masih tetap menjalankan produk tahun lalu dengan melakukan pengembangan disetiap nilai

usaha adapun lapangan usaha yang dijalankan antara lain: Usaha simpan pinjam dan usaha pelayanan umum (toko).

Untuk mengetahui lebih jelas akan diuraikan beberapa hal pokok lapangan usaha yang di jalankan antara lain sebagai berikut:

Unit Usaha Pelayanan Umum

Memberikan pelayanan dan kesejahteraan langsung kepada anggota dalam memenuhi kebutuhan pokok yaitu beras. Pada tahun 2005 unit ini

ditambah dengan jasa wartel untuk memberikan pelayanan kepada anggota dan non – anggota (umum) dalam berkomunikasi dengan cepat dan murah.

Selain jasa wartel koperasi pun ditambah dengan jasa fotocopy.

Usaha Simpan Pinjam

42

jenis simpanan seluruhnya adalah modal koperasi yang dipergunakan untuk keperluan anggota yang akan mengajukan kredit.

4.1.2 Pelaksanaan Pemberian Kredit Pada Anggota KPRI “SADAR”

Dana kredit yang diberikan kepada anggota yang mengajukan kredit

berasal dari dua sumber dana yaitu:

Dana yang berasal dari pihak Internal

Dana yang berasal dari pihak internal yang terdiri dari simpanan pokok anggota, simpanan wajib anggota, simpanan sukarela anggota dan dana cadangan

yang berasal dari penyisihan atau sisa hasil usaha (SHU) setiap tahun.

Dana yang berasal dari pihak Eksternal

Dana yang berasal dari pihak eksternal adalah sumber dana yang didapatkan

diluar pihak koperasi melainkan dari perbankan yang nantinya disalurkan memalui pinjaman atau kredit yang diberikan bank tersebut.

Dalam pelaksanaan kredit anggota KPRI “SADAR” berpedoman pada

ketentuan permohonan pinjaman kredit yaitu batas maksimum pengembalian

kredit anggota sesuai dengan yang diputuskan oleh pihak pengurus koperasi. Pengembalian pinjaman kredit anggota dengan cara anggsuran yang dipotong 1/3 dari gaji calon nasabah untuk golongan PNS setiap bulannya, dan bagi anggota

yang bukan dari golongan PNS, yang bersangkutan datang sendiri untuk mengangsur pinjamannya yang besarnya telah ditentukan dan disepakati oleh

Pelaksanaan pemberian kredit anggota diawali dengan mengajukan permohonan pinjaman kepada bagian kredit atau pinjaman. Adapun hal-hal yang

harus diperhatikan petugas dan calon nasabah pinjaman kredit pada saat pengajuan dan pelayanan permohonan pinjaman adalah sebagai berkut:

1. Pemohon mengisi formulir permohonan pinjaman dan diajukan ke KPRI “SADAR” bagian unit simpan pinjam.

2. Calon nasabah harus menbawa :

a. Kartu anggota KPRI “SADAR”

b. Kartu pengenal atau tanda bukti seperti KTP, SIM, dan tanda pengenal

lainnya.

c. Slip gaji terakhir

3. Bagian pinjaman kredit memberi pengarahan secara jelas dan terperinci atas

segala hal yang menyangkut ketentuan kredit anggota kepada pemohon peminjam yang meliputi:

a. Tujuan dan kepentingan kredit anggota.

b. Besarnya kredit anggota yang disesuaikan dengan gaji dan ketentuan

umum pinjaman.

c. Jangka waktu pengembalian

44

e. Cara pembayaran kredit anggota

4. Meminta kepada pemohon untuk mengajukan besarnya permohonan

pinjaman yang disertai jangka waktu pengembalian pinjaman dengan batas waktu maksimum yang telah ditentukan oleh koperasi.

5. Meminta kepada pemohon untuk mengisi dan membubuhkan tanda tangan pada formulir pinjaman setelah semua ketentuan dipahami dan dapat dipenuhi

pemohon.

6. Menyerahkan berkas permohonan pinjaman kepda panitia kredit yang akan memnentukan disetujui atau tidaknya kredit yang diajukan

7. Petugas pemberi pinjaman mencatat pendaftaran permohonan kredit anggota pada buku daftar tunggu permohonan pinjaman.

8. Panitia kredit kemudian mengadakan rapat guna membahas seluruh

permohonan pinjaman kredit anggota. Seluruh permohonan pinjaman yang masuk seleksi dan diadakan penilian yang meliputi:

a. Kesetiaan anggota dalam memenuhi segala kebijakan yang ada di KPRI “SADAR” serta dalam memenuhi kewajiban baik dalam menabung

maupun pembayaran anggsuran pinjam terdahulu dan memeriksa apabila

masih ada sisa pinjaman di waktu yang terdahulu.

Besarnya kredit yang diajukan apakah sesuai atau tidak dengan

ketentuan umum.

Besar kecilnya simpanan

Keadaan keuangan atas kas yang ada untuk memenuhi pinjaman tersebut.

Setelah melakukan rapat yang dicapainya suatu keputusan mengenai kredit yang mana saja yang akan direalisasikan, maka panitia kredit mengeluarkan surat

keputusan yang didalamnya terdapat daftar pemohon kredit yang kreditnya dipenuhi.

Selain itu maka surat keputusan beserta formulir permohonan pinjaman

diserahkan ke bagian pinjaman untuk merealisasikan pinjaman ini ke pemohon

pinjaman.

Adapun bagian pinjaman melakukan prosedur selanjutnya yaitu:

1. Memeriksa kembali formulir pinjaman yang pinjamannya disetujui

2. Memberitahukan kepada peminjam bahwa permohonan kreditnya disetujui melalui surat atau telepon.

3. Selain itu formulir pinjaman yang disetujui diserahkan kepada bendahara,

yang kemudian bendahara memberikan pinjaman yaitu berupa uang beserta kwitansi, yang semua itu diketahui oleh sekertaris dan ketua KPI “SADAR”.

4. Memasukan nama beserta data lainnya ke dalam dokumen, untuk mengontrol

46

dapat dipotong langsung dari gaji anggota koperasi yang kreditnya

direalisasikan.

Dalam memberikan dana kepada anggota koperasi melalui kredit anggota, KPRI “SADAR” menggunakan ketentuan sebagai berikut:

Batas maksimum pemberian kredit anggota ditentukan oleh besarnya gaji calon nasabah atau anggota koperasi yang mengajukan permohonan pinjaman

kredit anggota tersebut

Bunga pinjaman sebesar 15% pertahun

Pengembalian pinjaman kredit anggota dengan cara anggsuran yang dipotong 1/3 dari gaji calon nasabah setiap bulannya.

4.1.3 Dampak Bagi KPRI “SADAR” Apabila Anggotanya Tidak Tepat

Waktu Dalam Membayar Kewajibannya.

Dalam pemerian kredit kepada para anggota tidak pernah terlepas dari dampak atau resiko, begitu pula dalam kegiatan pemberian kredit pada anggota KPRI “SADAR” akan berdampak negatif apabila salah satu pihak ada yang tidak

menepati janji. Dampak-dampak tersebut dapat menghambat kegiatan pemberian kredit pada anggota KPRI “SADAR” yang akan mengajukan kredit kepada

koperasi.

Adapun dampak yang dapat dirasakan oleh pihak kreditur atau pihak yang meminjamkan akan mengalami kerugian ialah

Kemungkinan pihak koperasi tidak dapat memenuhi pemberian kredit kepada anggota lain misalnya terlihat dari adanya tagihan atas pemberian kredit, hal

itu dikarenakan oleh anggota tersebut tidak menepati janji dalam membayar kewajibannya yaitu tidak melakukan pembayaran dan ketika pihak koperasi

menagihkan melaui jalur pemotongan gaji atau honor ternyata dana tersebut tidak dapat dipotong disebabkan oleh sudah banyaknya potongan-potongan. Sehingga dana gaji tersebut tidak mencukupi.

2. Kemungkinan koperasi mengalami kerugian.

Kemungkinan koperasi mengalami kerugian ialah dari belum terlunasinya

tagihan atas pemberian kredit kepada anggotanya yaitu tagihan yang belum terlunasi tersebut dapat memungkinkan menjadikan koperasi mengalami kerugian dikarenakan tagihan yang belum terlunasi karena ada anggota

lainnya yang tidak mampu memenuhi hak koperasi atas pemberian kredit yang diberikan kepada anggota tersebut.

Solusi dari dampak yang telah disebutkan di atas, pihak koperasi akan menganalisis dengan melakukan perundingan terlebih dahulu dengan pihak-pihak yang bersangkutan yaitu dengan melakukan pemotongan simpanan anggota yang

bersangkutan sebesar pinjaman yang harus dibayarkan.

4.2 Pembahasan

4.2.1 Pelaksanaan Pemberian Kredit Pada Anggota KPRI “SADAR”

48

diberikan kepada anggota yang mengajukan kredit berasal dari dua sumber dana yang berasal dari pihak internal yang terdiri dari simpanan pokok, simpanan

wajib, simpanan sukarela dan dana cadangan. Sedangkan dana yang berasal dari pihak eksternal adalah sumber dana yang didapatkan diluar pihak koperasi

melainkan dari perbankan atau pinjaman dari luar.

Dalam memberikan kredit kepada para anggota, pihak KPRI “SADAR” selalu memperhatikan prosedur yang harus dijalankan oleh pihak kreditur dan

debitur, kemudian kedua belah pihak harus menyetujui kesepakatan yang telah disepakati oleh kedua belah pihak. Dalam pelaksanaan pemberian kredit di KPRI

“SADAR” telah sesuai dengan Undang-Undang No 25 tahun 1992 tentang tujuan

koperasi. (Bab II : 12)

Dan dalam pemberian kredit pun telah sesuai dengan tujuan dari

pemberian kredit, yaitu menurut teori Kasmiar. (Bab II : 15)

4.2.2 Dampak Bagi KPRI “SADAR” Apabila Anggotanya Tidak Tepat

Waktu Dalam Membayar Kewajibannya.

Dampak yang dirasakan dalam pemberian kredit oleh KPRI “SADAR”

yang anggotanya lalai atau tidak menepati janji dalam melakukan pembayarannya

setelah jatuh tempo akan berdampak pada kegiatan atau aktivitas koperasi itu sendiri. Dampak itu dapat dapat diatasi, apabila sebelum pemberian kredit oleh

49 5.1 Kesimpulan

Setelah melakukan serangkaian kegiatan yang dimulai dengan

mengumpulkan data kemudian mengolah data yang diperoleh dari KPRI “SADAR” maka penulis dapat menarik kesimpulan sebaga berikut :

1. Pemberian kredit merupakan salah satu unit usaha yang ada di KPRI “SADAR” dana kredit yang diberikan kepada anggota yang mengajukan

kredit berasal dari dua sumber dana yang berasal dari pihak internal dan dana dari pihak eksternal. Dalam pelaksanaan kredit anggota KPRI “SADAR”

berpedoman pada ketentuan permohonan pinjaman kredit yaitu batas maksimum pengembalian kredit anggota sesuai dengan yang diputuskan oleh

pihak pengurus koperasi.

2. Dalam setiap aktivitas atau kegiatan tidak pernah terlepas dari dampak atau

resiko, begitu pula dalam kegiatan pemberian kredit pada anggota KPRI “SADAR”. Dampak yang dapat dirasakan oleh pihak kreditur atau pihak yang

meminjamkan akan mengalami kerugian dan kemungkinan koperasi sebagai

kreditur tidak mampu memenuhi pemberian kredit kepada anggota lain.

5.2 Saran

50

instansi atau perusahaan dan saran yang disampaikan semoga dapat memberikan manfaat. Salah satu manfaat dari saran adalah untuk memberi informasi-informasi

atau masukan-masukan dalam mencapai tujuan yang akan dicapai. Adapun saran yang disampaikan penulis adalah sebagai berikut :

1. Pada saat pemberian kredit kepada seluruh anggota yang mengajukan pinjaman khususnya yang bukan dari golongan PNS pihak koperasi harus menjelaskan atau memberi pengarahan kepada calon nasabah secara jelas

agar tidak terjadi hal yang tidak diharapkan dan lebih selektif dalam memilih siapa yang lebih layak untuk mendapatkan pinjaman, dan koperasi

memberikan pinjaman berdasarkan besarnya gaji anggota tersebut.

2. Apabila ada anggota yang tidak menepati janji atas kesepakatannya, koperasi harus melakukan tindakan yang tegas yaitu dengan diberi surat panggilan

untuk menyelesaikan tunggakannya, dan apabila setelah diberi dua kali surat panggilan secara berturut-turut tidak hadir, maka petugas harus mendatangi

51

Hendrojogi, 2004. Koperasi Asas-Asas Teori dan Praktik. Jakarta : PT.Radja Grafindo.

I made Wirartha, 2006. Metodelogi Penelitian Sosial Ekonomi. Yogyakarta : ANDI.

Reksohadiprodjo Skanto. 1988. Manajemen Koperasi. Yogyakarta: Penerbit UGM.

Sastradipoera komaruddin. 2004. Strategi Manajemen Bisnis Perbankan. Jakarta: Penerbit Kappa Sigma.

Sugiyono, 2002. Statistik Untuk Penelitian. Bandung: CV Alfabeta.

Sugiyono, 2003. Metodelogi Penelitian Bisnis. Bandung : CV.Alfabeta.

Sumarsono Sonny. 2003. Manajemen Koperasi. Yogyakarta: Penerbit Graham Ilmu.

Suyanto Thomas. 2000. Dasar- Dasar Pengkreditan. Jakarta: Penerbit Pt Gramedia Pustaka Utama.

Undang-Undang Republik Indonesia No 25 Tahun 1992 Tentang Perkoperasian.

77

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Hera Widya

Tempat tanggal lahir : Bandung, 11Maret 1990

Agama : Islam

Jenis Kelamin : Perempuan

Nama Ayah : Asep Gunawan

Nama Ibu : Neulis Jubaedah Kewarganegaraan : Indonesia

Alamat : Kpl. Taman Kebon Kopi Blok C No 14 Rt 02 Rw 15 Desa Margamulya Kecamatan Pangalengan

Kabupaten Bandung.

DATA PENDIDIKAN

Taman Kanak-kanak : TK Islam Thoriqul Huda 1995-2002 Sekolah Dasar : SDN Citere I 1996-2002

Sekolah Menengah Pertama : SMPN I Pangalengan 2002-2005 Sekolah Menengah Atas : SMAN I Pangalengan 2005-2008