BAB I PENDAHULUAN

1.1. Latar Belakang Kerja Praktek

Pertumbuhan ekonomi dan perkembangan dunia bisnis di zaman era

globalisasi menuntut seluruh perusahaan untuk memperoleh keuntungan yang

maksimal. Agar tujuan perusahaan dapat tercapai diperlukan suatu manajemen

yang dapat mengatur segala sesuatu yang berkaitan dengan kegiatan-kegiatan

perusahaan agar lebih baik. Salah satu keputusan yang harus di ambil oleh

manajemen adalah tentang pengelolaan kas.

Kas adalah salah satu unsur aktiva yang paling penting karena kas

merupakan alat pertukaran dan pembayaran yang siap dan bebas digunakan untuk

membiayai kegiatan operasional perusahaaan. Suatu perusahaan bertanggung

jawab bertanggung jawab atas penerimaan dan pengeluaran kas. Dalam hal

penerimaan kas, terdapat sumber penerimaaan yaitu penerimaan kas dari

penjualan tunai dan penerimaan kas dari piutang. Sedangkan untuk pengeluaran

kas dapat dilakukan melalui dua cara, yaitu dengan menggunakan cek dan uang

tunai. Setiap transaksi perusahaan dengan pihak luar selalau menggunakan kas.

Oleh karena itu kas mempunyai sifat mudah dipindahtangankan dan tidak dapat

dibuktikan pemiliknya.

Melihat kondisi yang demikian, maka sangat penting untuk dibuatkan suatu

dengan sistem pengendalian internal perusahaan, yaitu berupa prosedur

penerimaan dan pengeluaran kas yang baik. Dengan adanya prosedur penerimaan

dan pengeluaran kas ini dapat diketahui bagaimana pergerakan keluar masuknya

uang kas, sehingga kontrol terhadap uang kas dapat berlangsung dengan baik.

Balai Besar Tekstil yang merupakan salah satu perusahaan milik pemerintah

yang berbentuk lembaga yang bergerak di bidang pembuatan kain, pengelolaan

alat dan pelatihan kerja, memerlukan adanya suatu sistem akuntansi yang

berkaitan dengan penerimaan dan pengeluaran kas. Hal ini dilakukan agar tidak

terjadi kesalahan, baik yang disengaja maupun tidak disengaja sehingga dapat

memperlancar proses pengelolaan kas.

Berdasarkan uraian diatas, mengingat betapa pentingnya suatu prosedur

penerimaan dan pengeluaran kas, maka permasalahan yang dihadapi oleh

perusahaan adalah bagaimana pelaksanaan prosedur dan pemeriksaan dokumen

maupun bukti transaksi yang rapi dan sistematis terhadap posisis keuangan,

khususnya kas. Maka penulis tertarik untuk menulis laporan mengenai Balai

Besar Tekstil (BBT), dengan judul : ” TINJAUAN ATAS PROSEDUR

PENERIMAAN DAN PENGELUARAN KAS PADA BALAI BESAR TEKSTIL

DEPARTEMEN PERINDUSTRIAN BANDUNG“.

1.2. Maksud Dan Tujuan Kerja Praktek 1.2.1 Maksud Kerja Praktek

Maksud penulis melakukan kerja praktek ini adalah untuk mendapatkan

praktek serta menambah wawasan pengetahuan mengenai prosedur penerimaan

dan pengeluaran kas pada Balai Besar Tekstil (BBT).

1.2.1. Tujuan Kerja Praktek

Adapun tujuan kerja praktek yang dilakukan adalah :

1. Untuk mengetahui prosedur penerimaan dan pengeluaran kas pada Balai

Besar Tekstil (BBT) Departemen Perindustrian Bandung.

2. Untuk mengetahui kendala dan upaya dalam prosedur penerimaan dan

pengeluaran kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian

Bandung.

1.3. Kegunaan Kerja Praktek

Ada pun kegunaan yang dapat di peroleh dengan adanya kerja praktek ini,

yaitu :

a. Bagi penulis

Untuk menambah wawasan pengetahuan khususnya mengenai prosedur

penerimaan dan pengeluaran kas pada Balai Besar Tekstil (BBT)

Departemen Perindustrian Bandung.

b. Bagi instansi /Perusahaan

Membantu dalam berbagai aktifitas perusahaan dan memperoleh masukan

guna memperbaiki keselahan-kesalahan yang terjadi dalam melaksanakan

kegiatan di Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung

c. Bagi pihak lain

Sebagai bahan referensi dan acuan untuk penulis selanjutnya atau peneliti

lainnya.

1.4. Metode Kerja Praktek

Metode penulisan yang digunakan dalam pelaksanaan Kerja

Praktek adalah metode Block Release yaitu penulis melakukan kerja praktek pada

waktu yang telah ditentukan yaitu pada hitungan bulan atau semester tertentu.

Dalam arti proses belajar diperkuliahan dilakukan beberapa bulan secara

terus-menerus, kemudian pada waktu tertentu dilakukan diperusahaan.

1.5. Lokasi dan Waktu Kerja Praktek

Lokasi Balai Besat Tekstil terletak di Jalan Jendral A. Yani NO. 390

Bandung 40272, telepon (022) 7206214.

Penulis melakukan Kerja Praktek pada Tanggal 19 Juli sampai dengan

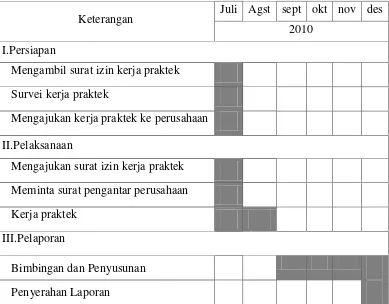

Table 1.1 Waktu Kerja Praktek

Keterangan Juli Agst sept okt nov des 2010

I.Persiapan

1. Mengambil surat izin kerja praktek

2. Survei kerja praktek

3. Mengajukan kerja praktek ke perusahaan

II.Pelaksanaan

1. Mengajukan surat izin kerja praktek

2. Meminta surat pengantar perusahaan

3. Kerja praktek

III. III.Pelaporan

1. Bimbingan dan Penyusunan

BAB II

GAMBARAN UMUM PERUSAHAAN

Balai Besar Tekstil yang selanjutnya dalam Keputusan Menteri

Perindustrian dan Perdagangan Nomor : 778/MPP/Kep/11/2002 tentang

Organisasi dan Tata Kerja Balai Besar Tekstil disebut BBT adalah unit Pelaksana

Teknis di lingkungan Departemen Perindustrian dan Perdagangan uang berada di

bawah dan bertanggung jawab kepada Kepala Badan Penelitian dan

Pengembangan Industri dan Perdagangan.

2.1. Sejarah Singkat Perusahaan

Pada tahun 1922 Pemerintah Hindia Belanda mendirikan Balai Percobaan

Pertenunan yang di kenal dengan nama “Textiel Intriching Bandoeng (TIB)”

bernaung dibawah Departemen van Landbouw, Nijverheid en Handel. Pendirian

lembaga ini bertujuan untuk memberikan penyuluhan kepada industri tekstil,

terutama kepada pertenunan rakyat dengan memperkenalkan teknologi tekstil

yang lebih maju.

Selama pendudukan Jepang sampai kemerdekaan Indonesia, lembaga ini

mengalami beberapa kali penggantian nama pada tahun 1966 lembaga ini diberi

nama Institute Teknologi Tekstil. Tugas utama Institute Teknologi Tekstil adalah

menyelenggarakan penelitian, pengembanhgan dan pendididikan. Kegiatan

pendidikan mencakup program pendidikan tinggi tekstil untuk tingkat sarjana

Pada tahun 1979 Institut Teknologi Tekstil mengalami pembagian struktur

menjadi dua lembaga, yaitu Balai Besar Penelitian dan Pengembangan Industri

Tekstil serta Sekolah Tinggi Teknologi Tekstil.

Pada tahun 2002 Balai Besar Penelitian dan Pengembanagan Industri

Tekstil yang bernaung dibawah Badan Penelitian dan Pengembanagan Industri

dan Perdagangan Departemen Perindustrian dan Perdagangan mengalami

perubahan nama dan stuktur menjadi Balai Besar Tekstil atau di singkat BBT.

Sejak didirikannnya, lembaga ini telah banyak memberikan sumbanagn

dalam rangka pengembangan Industri Tekstil di Indonesia dengan memberikan

pelayanan informasi,konsultasi, pengadaan kursus-kursus, penerbitan sertikat

moto produk serta melakukan penelitian dan pengembanagan.

Visi Balai Besar Tekstil (BBT)

Sejak berdiri tahun 1922 Balai Besar Tekstil hingga kini terus-menerus

berupaya meningkatkan kualitas layanan pada pelanggannya (customer service

quality) yang berorientasi pada kebutuhan dan selalu berinisiatif untuk melayani

pelanggan. Berbagai pembenahan terus-menerus diupayakan antara lain seperti

peningkatan kompetensi SDM sesuai bidang keahliannya, membangun budaya

korporasi yaitu disiplin, efisien, produktif dan pemasar yang baik, mengakreditasi

Laboratorium Pengujian Tekstil, Laboratorium Pengujian Lingkungan dan

Laboratorium Kalibrasi, Lembaga Sertifikasi Sistem Mutu (LSSM) dan Lembaga

Sertifikasi Produk (LSPro) TPT oleh KAN, melengkapi dan memperbarui

peralatan uji TPT dan mesin/ peralatan proses tekstil, merenovasi prasarana

yaitu komitmen dari seluruh stockholder untuk mengembangkan Balai Besar

Tekstil sebagai lembaga penyedia jasa pelayanan teknis bidang tekstil yang

unggul dan terpercaya.

Sejalan dengan perkembangannya, dengan sumber daya yang ada saat ini

dan pengembangannya di masa mendatang serta fokus terhadap litbang dan jasa

pelayanan teknis bidang tekstil, Balai Besar Tekstil akan mampu memberikan

respon terhadap kebutuhan pelanggan dan menindaklanjuti kebutuhan tersebut

sehingga akan memberikan solusi terhadap masalah yang dihadapi. Kegiatan

litbang diupayakan akan teraplikasi di industri TPT sehingga akan memberikan

nilai tambah maupun meningkatkan daya saing produk TPT dengan dukungan

sumberdaya manusia yang memiliki kompetensi dan profesional serta sarana dan

prasarana yang lengkap dan modern. Atas dasar hal-hal penting tersebut, maka

visi Balai Besar Tekstil dirumuskan sebagai berikut:

“Menjadi lembaga yang unggul dan terpercaya dengan reputasi nasional dalam

bidang tekstil”.

Pengertian lembaga yang “unggul” dipersepsikan sebagai suatu lembaga

penyedia jasa yang relatif lebih siap karena berdaya saing tinggi dibandingkan

dengan pesaing yang ada saat ini maupun mendatang dengan dukungan

sumberdaya yang dimiliki Balai Besar Tekstil dan sekaligus menjadi referensi

bagi industri TPT, lembaga litbang sejenis, perguruan tinggi, asosiasi profesi dan

lembaga lainnya dalam memberikan jasa pelayanan teknis bidang tekstil.

Demikian pula dengan pengertian lembaga “terpercaya” dapat diartikan sebagai

solusi terhadap masalah yang dihadapi dengan kualitas layanan yang prima dan

memberikan nilai tambah terhadap produk yang dihasilkan pelanggan karena jasa

pelayanan teknis Balai Besar Tekstil memiliki kemampuan telusur yang tinggi,

ketepatan, kecepatan dan tepat waktu dengan dukungan Lab uji terakreditasi dan

SDM yang profesional dan kompeten.

Misi Balai Besar Tekstil (BBT)

Dalam rangka mencapai visi tersebut di atas, dengan mengacu pada Tugas

Pokok dan Fungsi Balai Besar Tekstil dan memperhatikan harapan stockeholder,

selanjutnya dirumuskan misi Balai Besar Tekstil sebagai berikut:

1. Mengembangkan litbang terapan bidang tekstil berbasis sumber daya alam dan

keunggulan desain sesuai dengan kebutuhan industri TPT

2. Mengembangkan jasa dalam bidang pengujian, kalibrasi dan sertifikasi yang

berorientasi pada pelanggan

3. Meningkatkan kemampuan industri TPT melalui pengembangan kompetensi

dan alih teknologi.

4. Meningkatkan jasa pelayanan teknis melalui kerjasama kemitraan dengan

industri TPT, organisasi sejenis, organisasi profesi dan lembaga lainnya.

5. Meningkatkan kemampuan organisasi dan SDM profesional

Balai Besar Tekstil sebagai penyedia jasa pelayanan teknis bidang

tekstil bagi industri TPT tetap berupaya memelihara dan bahkan meningkatkan

reputasi sebagai brand dalam bentuk nama ”Balai Besar Tekstil” yang sudah lama

dikenal luas oleh masyarakat industri TPT melalui promosi yang terarah pada

2.2. Struktur Organisasi BBT

Struktur adalah gambaran yang memperlihatkan suatu susunan yang logis,

tertib dan memperlihatkan hubungan yang serasi dalam sebuah organisasi. Kita

akan mendapat gambaran mengenai unit-unit perusahaan secara keseluruhan

maupun antara hubungan yang satu dengan yang lain mengenai kekuasaan

maupun batasan-batasan tanggung jawabnya.

Struktur organisasi juga akan memudahkan pimpinan perusahaan dalam

mengatur dan mengkoordinasikan unit kerja atau bagian-bagian yang terlibat di

dalam organisasi dalam usahanya untuk mencapai tujuan yang telah ditetepkan.

Struktur organisasi diperlukan bagi perusahaan agar tercipta situasi kerja

yang teratur dan lancar tanpa terjadi tumpang tindih tugas, wewenang dan

tanggung jawab.

Adapun struktur organisasi Balai Besar Tekstil ( BBT) terdiri dari :

1. Balai Besar Tekstil

2. Bagian Tata Usaha, terdiri dari :

1. Subbagian Program dan Pelaporan

2. Subbagian Keuangan

3. Subbagian Kepegawaian

3. Bidang Pengembangan Jasa Teknis, terdiri dari :

1. Seksi Pemasaran

2. Seksi Kerjasama

3. Seksi Informasi

4. Bidang Sarana Riset dan Standardisasi, terdiri dari :

1. Seksi Sarana Riset Teknik Tekstil

2. Seksi Sarana Riset Kimia Tekstil

3. Seksi Standardisasi

5. Bidang Pengujian, Sertifikasi dan Kalibrasi, terdiri dari :

1. Seksi Pengujian

2. Seksi Sertifikasi

3. Seksi Kalibrasi

6. Bidang Pengembangan Kompetensi dan Alih Teknologi, terdiri dari :

1. Seksi Konsultasi

2. Seksi Pelatihan Teknis

3. Seksi Alih Teknologi

2.3. Uraian Tugas atau Jabatan

Balai Besar Tekstil (BBT) di dalam melaksanakan kegiatan operasional,

didasarkan kepada tugas dan wewenang yang disesuaikan dengan susunan struktur

organisasi. Adapun tugas dan wewenang tersebut adalah sebagai berikut :

2.3.1. Balai Besar Tekstil

BBT mempunyai tugas, melaksanakan kegiatan penelitian, pengembangan, kerjasama, standardisasi, pengujian, sertifikasi, kalibrasi dan pengembangan

kompetensi industri tekstil sesuai kebijakan teknis yang ditetapkan oleh Kepala

Badan Penelitian dan Pengembangan Industri.

Dalam melaksanakan tugas sebagaimana dimaksud di atas, BBT

menyelenggarakan fungsi :

a. Penelitian dan pengembangan, pelayanan jasa teknis bidang teknologi bahan

baku, bahan pembantu, proses, produk, peralatan dan pelaksanaan pelayanan

dalam bidang pelatihan teknis, konsultansi/penyuluhan, alih teknologi serta

rancang bangun dan perekayasaan industri, inkubasi, dan penanggulangan

pencemaran industri.

b. Pelaksanaan pemasaran, kerjasama, pengembangan dan pemanfaatan

teknologi informasi.

c. Pelaksanakan pengujian dan sertifikasi bahan baku, bahan pembantu, dan

produk industri tekstil, serta kegiatan kalibrasi mesin dan peralatan.

d. Pelaksanaan perencanaan, pengelolaan, dan koordinasi sarana dan prasarana

kegiatan penelitian dan pengembangan di lingkungan BBT, serta penyusunan

2.3.2. Bagian Tata Usaha

Bagian Tata Usaha mempunyai tugas memberikan pelayanan teknis dan

administratif kepada semua unsur di lingkungan BBT. Adapun yang mencakup

bagian tata usaha yaitu :

1. Subbagian Program dan Pelaporan mempunyai tugas melakukan urusan

program, monitoring, evaluasi, dan laporan.

2. Subbagian Keuangan mempunyai tugas melakukan urusan keuangan dan

inventarisasi barang milik negara.

3. Subbagian Kepegawaian mempunyai tugas melakukan perencanaan dan

pengembangan serta pelaksanaan urusan kepegawaian dan kesejahteraan

pegawai.

4. Subbagian Umum mempunyai tugas melakukan urusan surat menyurat,

kearsipan, perjalanan dinas, rumah tangga, keamanan, perlengkapan,

pemeliharaan dan perawatan gedung, peralatan kantor dan laboratorium.

2.3.3. Bidang Pengembangan Jasa Teknik

Bidang Pengembangan Jasa Teknik mempunyai tugas melaksanakan

pemasaran, kerjasama, serta pengembangan dan pemanfaatan teknologi informasi.

Dalam melaksanakan tugas di atas, Bidang Pengembangan Jasa Teknik

menyelenggarakan fungsi:

a. Perencanaan dan pelaksanaan pemasaran, desiminasi hasil kegiatan, kontrak

kerjasama usaha, pelayanan pelanggan dan pengembangan pasar.

c. Pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan

perpustakaan.

Bagian Pengembangan Jasa Teknis terdiri dari :

1. Seksi Pemasaran mempunyai tugas melakukan penyiapan bahan pemasaran,

desiminasi hasil kegiatan, kontrak kerjasama usaha, pelayanan pelanggan dan

pengembangan pasar.

2. Seksi Kerjasama mempunyai tugas melakukan penyiapan bahan kerjasama

dan negosiasi kerjasama usaha.

3. Seksi Informasi mempunyai tugas melakukan penyiapan bahan

pengelolaan, pengembangan dan pemanfaatan teknologi informasi dan

perpustakaan.

2.3.4. Bidang Sarana Riset dan Standardisasi

Bidang Sarana Riset dan Standardisasi mempunyai tugas

melakukan kegiatan perencanaan, pengelolaan, dan pengkoordinasian penggunaan

sarana dan prasarana kegiatan penelitian dan pengembangan di lingkungan BBT,

serta penyusunan dan penerapan standar produk industri tekstil dan produk tekstil.

Dalam melaksanakan tugas sebagaimana dimaksud berikut, Bidang Sarana Riset

dan Standardisasi menyelenggarakan fungsi :

a. Perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan teknik

tekstil.

c. Perencanaan, pengkajian, penelitian, pengembangan, perancangan,

penerapan, dan revisi standar di bidang industri tekstil.

Tugas pokok dari subbagian sarana riset dan standardisasi yaitu :

1. Seksi Sarana Riset Teknik Tekstil mempunyai tugas melakukan penyiapan

bahan perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan

teknik tekstil.

2. Seksi Sarana Riset Kimia Tekstil mempunyai tugas melakukan penyiapan

bahan perencanaan dan pelaksanaan kegiatan penelitian dan pengembangan

kimia tekstil.

3. Seksi Standardisasi mempunyai tugas melakukan penyiapan bahan

perencanaan, pengkajian, pengembangan, perancangan, penerapan, dan revisi

standar di bidang industri tekstil.

2.3.5. Bidang Pengujian, Sertifikasi dan Kalibrasi

Bidang Pengujian, Sertifikasi dan Kalibrasi mempunyai tugas melakukan

kegiatan pengujian dan sertifikasi bahan baku, bahan pembantu, dan produk

industri tekstil, serta kegiatan kalibrasi mesin dan peralatan.

Dalam melaksanakan tugas sebagaimana dimaksud di atas, Bidang

Pengujian, Sertifikasi dan Kalibrasi menyelenggarakan fungsi :

a. Perencanaan dan pelaksanaan pengujian bahan baku, bahan pembantu, dan

produk industri tekstil, melakukan evaluasi hasil pengujian, menerbitkan

laporan hasil uji, dan menyusun serta melaporkan kegiatan pengujian produk

b. Perencanaan dan pelaksanaan sertifikasi sistem mutu, produk, keamanan,

keselamatan, pengambilan contoh, memberikan jasa. pelayanan sertifikasi,

penyusunan dan penerbitan sertifikat, serta memelihara sistem sertifikasi.

c. Perencanaan dan pelaksanaan kalibrasi internal dan eksternal untuk mesin dan

peralatan, mengevaluasi hasil kalibrasi, menerbitkan sertifikat kalibrasi,

melaksanakan sertifikasi ulang, dan menyusun serta melaporkan kegiatan

kalibrasi.

Bidang Pengujian, Sertifikasi dan Kalibrasi terdiri dari:

1. Seksi Pengujian mempunyai tugas melakukan penyiapan bahan pengujian

bahan baku, bahan pembantu, dan produk industri tekstil, melakukan evaluasi

hasil pengujian, menerbitkan laporan hasil uji, dan menyusun serta

melaporkan kegiatan pengujian produk industri tekstil.

2. Seksi Sertifikasi mempunyai tugas melakukan penyiapan bahan sertifikasi

atas sistem mutu produk, keamanan, keselamatan, pengambilan contoh,

memberikan jasa pelayanan sertifikasi, dan memelihara sistem sertifikasi

supaya tetap dapat diterapkan secara konsisten.

3. Seksi Kalibrasi mempunyai tugas melakukan penyiapan bahan pelaksanaan

kalibrasi internal dan eksternal untuk mesin dan peralatan, mengevaluasi hasil

kalibrasi, menerbitkan sertifikat kalibrasi, melaksanakan sertifikasi ulang, dan

2.3.6. Bidang Pengembangan Kompetensi dan Alih Teknologi

Bidang Pengembangan Kompetensi dan Alih Teknologi mempunyai tugas

melakukan kegiatan pelayanan dalam bidang pelatihan teknis, konsultansi, alih

teknologi, rancang bangun dan perekayasaan industri, inkubasi, dan

penanggulangan pencemaran industri.

Dalam melaksanakan tugas sebagaimana dimaksud dalam Pasal 21,

Bidang Pengembangan Kompetensi dan Alih Teknologi menyelenggarakan

fungsi:

a. Perencanaan dan pelaksanaan konsultansi kepada masyarakat industri tekstil.

b. Perencanaan dan pelaksanaan program pelatihan teknis tenaga industri tekstil.

c. Perencanaan dan pelaksanaan alih teknologi, rancang bangun dan

perekayasaan industri, inkubasi, dan penanggulangan pencemaran industri.

Bidang ini terdiri atas beberapa bagian, yaitu :

1. Seksi Konsultansi mempunyai tugas melakukan penyiapan bahan

konsultansi kepada masyarakat industri tekstil.

2. Seksi Pelatihan Teknis mempunyai tugas melakukan penyiapan bahan

program pelatihan teknis tenaga industri tekstil.

3. Seksi Alih Teknologi dan Inkubasi mempunyai tugas melakukan penyiapan

bahan alih teknologi, rancang bangun dan perekayasaan industri, inkubasi,

2.3.7. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melakukan kegiatansesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku.

2.4. Aspek Kegiatan Perusahaan

Balai Besar Tekstil (BBT) merupakan lembaga pemerintah yang bergerak

di sektor Departemen Perindustrian dan Perdagangan. BBT menyesuaikan misi

organisasi dengan kebutuhan nyata masyarakat industri dibidang teknologi

industri tekstil. Unit pelaksanaan Balai Besar Tekstil (BBT) bertanggung jawab

kepada Kepala Badan Penelitian dan Pengembangan Industri.

Kebijakan Departemen Perindustrian pada Balai Besar Tekstil (BBT)

meliputi kewenangan untuk mengatur, membina, mengawasi, mengendalikan, dan

mengembangkan usaha industri.

Adapun kegiatan yang dilakukan di Balai Besar Tekstil (BBT) adalah :

1. Meneliti pengembangan industri

2. Membuat kerjasama, dan standardisasi

3. Melakukan pengujian, sertifikasi dan kalibrasi

4. Mengembangkan kompetensi industri kecil

BBT merupakan perusahaan yang bergerak dibidang pelayanan jasa, yaitu

jasa pengujian kualitas barang tekstil. Bentuk output dari pengujian kualitas

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1. Bidang Pelaksanaan Kerja Praktek

Berdasarkan pelaksanaan kerja praktek di Balai Besar Tekstil (BBT)

Departemen Perindustrian Bandung. Penulis di tempatkan di bagian keuangan

khususnya pada bagian Pengeluaran Kas. Tugas dibagian pengeluaran kas yaitu

melakukan input transaksi pengeluaran perusahaan serta menyetorkan pajak

kepada Negara.

3.2. Teknis Pelaksanaan Kerja Praktek

Bagian pengeluaran kas pada Balai Besar Tekstil memiliki beberapa tugas

penting yaitu, malakukan input transaksi kuitansi berdasarkan Surat Perintah

Membayar (SPM) yang telah disetujui sebelumnya oleh Kantor Pelayanan

Perbendaharaan Negara (KPPN). Dalam hal ini apabila KPPN belum menyetujui

SPM yang telah diajukan, maka tidak akan dibuatkan Surat Perintah Pencairan

Dana (SP2D) yang digunakan untuk pelaksanaan pengeluaran atas beban

Anggaran Pendapatan dan Belanja Negara (APBN). Selain itu bagian pengeluaran

kas juga mempunyai tugas memungut dan menyetorkan pajak kepada Negara

sesuai dengan ketentuan yang berlaku serta melakukan pembukuan terhadap

semua jenis belanja perusahaan.

Selama penulis melaksanakan kerja praktek di Balai Besar Tekstil (BBT),

yang dilakukan penulis selama melaksanakan kerja praktek di Balai Besar Tekstil

Departemen Perindustrian Bandung adalah sebagai berikut :

Menginput data transaksi SPM yang telah dikelompokan sebelumya ke dalam

program komputerisasi.

Menginput daftar gaji setiap pegawai yang sudah dikelompokan kedalam

komputer.

3.2.1. Pengertian Prosedur

Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan

untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

tersebut. Oleh karean itu, setiap perusahaan baik itu swasta ataupun pemerintah

hendaknya memiliki prosedur dasar pelaksanaan kerja untuk menunjang

kelancaran operasional perusahaan.

Dengan adanya prosedur yang memadai maka pengendalian dan tujuan

yang akan di capai dalam suatu organisasi dapat berjalan dengan baik. Dalam

Kamus Lengkap Bahasa Indonesia (2006:466) dinyatakan bahwa

“Prosedur merupakan (a) tahap-tahap kegiatan di dalam malaksanakan

suatu kegiatan dan, (b) metode langkah dini, langkah secara nyata dalam

memecahkan suatu masalah”.

Mulyadi (2001:5) menyatakan :

Selain itu, definisi prosedur menurut Ardiyos (2006:457), yaitu :

“Prosedur adalah suatu kegiatan sistem yang merupakan rangkaian tindakan yang menyangkut beberapa orang dalam satu atau beberapa bagian yang ditetapkan untuk menjamin agar suatu kegiatan usaha atau transaksi dapat terjadi berulang kali dan dilaksanakan secara seragam”. Sedangkan menurut Sumadji (2006:527) menyatakan :

“Prosedur adalah tahapan kegiatan untuk menyelesaikan suatu aktivitas,

prosedur merupakan metode yang dilakukan secara rinci dalam usaha untuk memecahkan suatu permasalahan”.

Berdasarkan beberapa uraian mengenai definisi prosedur diatas, maka

dapat disimpulkan bahwa prosedur adalah bagian dari suatu sistem yang

merupakan rangkaian dari beberapa tahapan suatu tindakan secara sistematis dana

jelas dimana melibatkan beberapa orang yaitu antara satu dengan orang lain yang

bertanggungjawab pada setiap bagiannya untuk menjamin agar suatu kegiatan

usaha atau transaksi yang dilakukan berulang-ulang telah sesuai dengan tujuan

yang diharapkan

3.2.2. Pengertian Kas

Setiap perusahaan memerlukan kas dalam menjalankan aktivitas usahanya baik sebagai alat tukar dalam memperoleh barang atau jasa maupun sebagai

investasi dalam perusahaan tersebut. Untuk lebih jelasnya mengenai pengertian

kas, Standar Akuntansi Keuangan (2002:85) memberikan pengertian

“Kas adalah alat pembayaran yang siap dan bebas digunakan untuk

Menurut Soemarso S.R (2004:54) dalam bukunya Akuntansi Suatu

Pengantar “Kas adalah uang dalam bentuk tunai maupun rekening bank yang dimiliki oleh suatu perusahaan”.

Sedangkan menurut Zaki Baridwan (2004:83) menyatakan “Kas merupakan alat

pertukaran dan juga sebagai ukuran dalam akuntansi”.

Dalam neraca kas merupakan aktiva yang paling lancar, dalam arti paling sering

berubah.

Dari beberapa definisi diatas dapat ditarik kesimpulan bahwa kas merupakan

alat pertukaran dan alat pembayaran yang diterima untuk pelunasan hutang dan

dapat diterima sebagai setoran ke bank dengan jumlah sebesar nilai nominalnya.

Kas merupakan simpanan dalam bank atau tempat lain yang dapat diambil

sewaktu-waktu.

Kas sangat penting artinya karena, menggambarkan daya beli dan dapat ditransfer segera dalam perekonomian pasar kepada setiap individu dan organisasi

dalam memperoleh barang dan jasa yang diperlukan. Kas juga menjadi begitu

penting karena setiap perusahaan dan bahkan pemerintah harus mempertahankan

posisi keuangan yang memadai, yakni mereka harus memiliki sejumlah uang yang

mencukupi untuk membayar kewajiban pada saat jatuh tempo agar entitas

bersangkutan dapat beroperasi.

Kas merupakan aktiva yang paling lancar dalam arti istilah kas sehari-hari

dapat disamakan dengan uang tunai yang dapat dijadikan sebagai alat pembayaran

lancar terutama dalam kegiatan pengeluaran kas yang meliputi pembelian barang

dan jasa, membayar hutang, membiayai operasi serta kegiatan-kegiatan lainnya.

Dalam aktiva perusahaan, kas digunakan sebagai alat pembayaran baik

secara langsung maupun tidak langsung serta merupakan dasar pengukuran dan

pencatatan semua data transaksi. Dalam penyajian neraca maka kas biasanya

dicantumkan pada urutan pertama dari perkiraan yang merupakan aktiva lancar

karena kas dapat digunakan tanpa memerlukan waktu lama. Kas dapat dikatakan

merupakan satu-satunya pos yang paling penting dalam neraca. Karena berlaku

sebagai alat tukar dalam perekonomian kita, kas terlihat secara langsung dalam

hampir semua transaksi usaha.

Karena kas merupakan alat pembayara yang siap dan bebas dipergunakan

untuk membiayai kegiatan perusahaan maka merupakan alat pertukaran yang

paling disenangi dan paling mudah diterima, baik untuk setoran uang ke bank,

untuk pelunasan utang maupun untuk membayar semua transaksi yang berkaitan

dengan kegiatan (operasional) perusahaan dengan jumlah yang sesuai dengan nilai

nominal.Hal ini sesuai dengan sifat-sifat kas yaitu :

a. Kas terlalu terlibat dalam hampir semua transaksi perusahaan.

b. Kas merupakan harta yang siap dan muda untuk digunakan dalam transaksi

serta ditukarkan dengan harta lain, mudah dipindahkan dan beragam tanpa

tanda pemilik.

c. Jumlah uang kas yang dimiliki oleh perusahaan harus di jaga sedemikian

Pengolahan kas dapat dikriteriakan sebagai berikut :

a. Diakui secara umum sebagai alat pembayaran yang sah

b. Dapat digunakan setiap saat bila dikehendaki

c. Penggunaannya secara bebas

d. Diterima sesuai nilai nominalnya pada saat kas tersebut diuangkan.

Karena sifatnya yang sangat mudah untuk dipindah tangankan dan tidak

dapat dibuktikan pemiliknya, maka kas mudah digelapkan. Oleh karena itu perlu

diadakan pengawasan yang ketat terhadap kas. Pada umumya suatu sistem

pengawasan intern terhadap kas akan memisahkan fungsi-fungsi penyimpanan,

pelaksana dan pencatatan. Tanpa adanya pemisahan fungsi seperti diatas, akan

mudah menggelapkan uang kas.

Karena bentuk kas dan jenis perusahaan bermacam-macam, maka sistem

pengawasan intern suatu perusahaan akan berbeda dengan perusahaan lain. Tetapi

ada dasar-dasar tertentu yang bisa digunakan sebagai pedoman untuk mengadakan

pengawasan terhadap kas, sebagai berikut :

1. Penerimaaan Uang

Penerimaan uang dalam suatu perusahaan bisa berasal dari beberapa sumber

antara lain dari panjualan tunai, pelunasan piutang atau pinjaman.

Prosedur-prosedur pengawasan yang dapat digunakan antara lain :

a. Harus ditunjukan dengan jelas fungsi-fungsi dalam penerimaan kas harus

segera dicatar dan setor ke bank.

b. Diadakan pemisahan fungsi antara pengurus kas dengan fungsi

c. Diadakan pengawasan yang ketat terhadap fungsi penerimaan dan

pencatatan kas, selain itu juga harus dibuat laporan kas.

2. Pengeluaran Uang

Pengeluaran uang dalam suatu perusahaan itu adalah untuk membayar segala

macam-macam transaksi. Apabila pengawasan tidak dijalnkan dengan ketat,

seringkali jumlah pengeluaran diperbesar dan selishnya digelapkan. Beberapa

prosedur pengawasan yang penting adalah sebagai berikut :

a. Semua pengeluaran uang menggunakn cek, kecuali untuk

pengeluaran-pengeluaran kecil dibayar dari kas kecil.

b. Dibentuk kas kecil yang diawasi dengan ketat.

c. Penulisan cek hanya dilakukan apabila didukung oleh bukti-bukti yang

lengkap dengan kata lain digunakan sistem voucher.

d. Dipisahkan antara orang-orang yang mengumpulkan bukti-bukti

pengeluaran, yang menulis cek, yang menandatangani cek, dan yang

mencatat pengeluaran cek.

e. Diadakan pemeriksaan intern dengan jangka waktu yang tidak tentu.

f. Diharusakan membuat laporan kas harian.

Dengan diterapkannya prinsip-prinsip pengawasan intern terhadap kas seperti

yang telah disebutkan diatas, timbul beberapa masalah yaitu mengenai

pembentukan kas kecil dan karena adanya rekening giro bank maka setiap

periode perlu diadakan rekonsiliasi antara saldo kas dengan saldo menurut laporan

3.2.3. Pengertian Penerimaan Kas

Menurut Mulyadi (2001:456) dalam bukunya Sistem akuntansi

menggolongkan penerimaan kas berasal dari dua sumber utama, yaitu

“penerimaan kas dari penjulan tunai dan penerimaan kas dari piutang,

dimana penerimaan kas dari penjualan tunai dikelompokan dalam tiga prosedur”, yaitu :

1. Penerimaan kas dari Over The Counter Sales

Dalam penjualan tunai ini pembeli datang ke perusahaan melakukan pemilihan

barang yang akan dibeli. Penerimaan kas dari over the counter sales

dilaksanakan melalui prosedur sebagai berikut :

a. Pembeli memesan barang secara langsung kepada nirawiaga di

perusahaan.

b. Bagain kassa menerima pembayaran dari pembeli yang dapat berupa

uang, cek atau kartu kredit.

c. Bagian penjualan memerintahkan bagian pengiriman untuk menyerahkan

barang kepada pembeli.

d. Bagian pengiriman menyerahkan barang kepada pembeli.

e. Bagian kassa menyetor kas yang diterima ke bank.

f. Bagian akuntansi mencatat pendapatan penjualan dalam jurnal penjualan.

g. Bagian akuntamsi mencatat penerimaan kas dari penjualan tunai dalam

2. Penerimaan Cash On Delivery Sales (COD sales)

COD adalah transaksi penjualan yang melibatkan kantor pos, perusahaan

angkutan umum atau angkutan sendiri dalam penyerahan dari penerimaan kas

dari hasil penjualan COD sales melalui pos dilaksanakn dengan prosedur

sebagai berikut :

a. Pembeli memesan barang lewat surat yang dikirim melalui kantor pos.

b. Penjual mengirim barang melalui kantor pos pengirim barang dengan cara

mengisi formulir COD sales di kantor pos.

c. Kantor pos mengirim formulir COD sales sesuai instruksi penjual pada

kantor pos penerima.

d. Kantor pos menerima pada saat diterimanya barang dan formulir COD

sales memberitahukan kepada pembeli barang tentang diterimanya

kiriman barang COD sales.

e. Pembeli membawa surat panggilan ke kantor pos penerima dan

melakukan pembayaran sejumlah yang tercantum dalm formulir COD

sales, kantor pos penerima menyerahkan barang kepada pembeli.

f. Kantor pos penerima memberitahukan kepada kantor pos pengirim bahwa

COD sales telah dilaksanakan.

g. Kantor pos pengirim memberitahukan penjual bahwa COD sales telah

selesai dilaksanakan, sehingga penjual dapat mengambil kas yang

3. Penerimaan dari Credit Card Sales

Sebenarnya credit card bukan merupakan suatu tipe penjualan namun

merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan

bagi penjual.

Katru kredit dapat digolongkan menjadi tiga kelompok :

a. Kartu kredit bank (bank cards)

b. Kartu kredit perusahaan (company cards)

c. Kartu kredit berpergian dan hiburan (travel end entertainment cards)

Penerimaan kas dari penjualan tunai dapat berupa uang tunai, credit card,

atau cek pribadi.

Penerimaan kas dari piutang dapat melalui berbagai cara, yaitu :

1. Melalui penagihan perusahaan

2. Melalui pos

3. Melalui lock-box collection plan

Diantara berbagi cara penagihan piutang tersebut, penerimaan kas dari

piutang seharusnya mewajibkan debitur melakukan pembayaran dengan

menggunakan cek atas nama, yang secara jelas mencantumkan nama perusahaan

yang berhak menerima pembayaran diatas cek. Dengan cek atas nama ini,

perusahaan akan terjamin menerima kas dari debitur, sehingga kecil kemungkinan

orang tidak dapat berhak menguangkan cek yang diterima dari debitur untuk

kepentingan pribadinya. Penerimaan kas dari piutang dapat berupa cek atau giro

3.2.4.Dokumen-dokumen Penerimaan Kas

Dokumen-dokumen yang berkaitan dengan penerimaan kas dari penjualan

tunai, antara lain :

1. Faktur penjualan tunai, dokumen ini digunakan untuk merekam berbagai

informasi yang diperlukan oleh manajemen mengenai transaksi penjualan

tunai.

2. Pita register kas, merupakan bukti penerimaan kas yang dikeluarkan oleh

fungsi kas dan merupakan dokumen pendukung faktur penjualan tunai yang

dicatat dalam jurnal penjualan.

3. Credir card sales slip, dokumen ini berfungsi sebahai alat untuk menagih

uang tunai dari bank ynag mengeluarkan kartu kredit, untuk tansaksi

penjualan yang telah dilakukan oleh pemegang kartu kredit.

4. Bill of leading, dokumen ini merupakan bukti penyerahan barang dari

perusahaan kepada perusahaa angkutann umum.

5. Faktur penjualan Cash On delivery, dokumen ini digunakan untuk merekam

transaksi Cash On Delivery.

6. Bukti setoran bank, dolumen ini dibuat oleh fungsi bendahara sebagai bukti

penyetoran kas ke bank.

7. Rekapitulasi harga pokok penjualan, dokumen ini digunakan oleh fungsi

akuntansi untuk meringkas harga pokok prosuksi yang dijual selama satu

3.2.5. Pengertian Pengeluaran Kas

Pengeluaran kas adalah biaya yang dikeluarkan untuk membiayai biaya

operasional suatu perusahan atau instansi pemerintah. Menurut Mulyadi

(2001:455) “Secara garis besar pengeluaran kas perusahaan dilakukan

dengan dua cara yaitu, pengeluaran kas dengan uang tunai (dengan melalaui dana kas kecil) dan pengeluaran kas dengan cek”. Pengeluaran kas dengan cek dinilai lebih aman dibandingkan dengan pengeluaran kas secara tunai.

Adapun kebaikan pengeluaran kas melalui cek ditinjau dari pengendalian

internnya, sebagai berikut :

1. Dengan menggunakan cek atas nama berwenang, pengeluaran cek akan

diterima oleh pihak yang namanya tertulis dalam formulir cek.

2. Dengan menggunakan cek, pencatatan transaksi pengeluaran kas juga akan

direkam oleh pihak bank.

3.3. Pembahasan Kerja Praktek

3.3.1. Prosedur Penerimaan dan Pengeluaran Kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung

Penerimaan kas di Balai Besar Tekstil sebagian besar berasal dari anggaran Negara yang disebut Rupiah Murni (RM), karena BBT merupakan

lembaga milik pemerintah. Namun selain penerimaan RM Balai Besar Tekstil

juga mendapatkan penerimaan kas dari usaha penjualan jasa dari hasil uji kalibrasi

Penerimaan dari penjualan jasa tersebut dapat digunakan untuk biaya

opersional perusahaan yang tercantum pada daftar anggaran yang telah ditetapkan.

Penerimaan dari penjualan jasa uji kalibrasi di Balai Besar Tekstik (BBT) dapat

dilakukan melalui prosedur sebagai berikut :

a. Pelanggan menyerahkan contoh uji kalibrasi kepada seksi kerjasama..

b. Penerimaan contoh uji kalibrasi disahkan dan dibuatkan bon oleh seksi

kerjasama.

c. Pembuatan laporan dilakukan di bagian lab uji/ kalibrasi.

d. Bagian kejasama menyerahkan laporan dan membuat rincian biaya.

e. Pelanggan menerima rincian biaya dan malakukan pembayaran.

f. Bagian Kassa menerima pembayaran dan menyetor kas ke bendahara.

g. Bendahara menyetor penerimaan ke kas Negara dan apabila diterima 94% dari

kas yang disetor dapat digunakan melalui penerimaan PNBP.

Sesuai Peraturan Direktur Jenderal Perbedaharaan Nomor : PER- 66

/PB/2005, Balai Besar Tekstil menjalankan mekanisme pengeluaran anggaran

sesuai ketentuan yang berlaku. Adapun prosedur pengeluran kas yang dilakukan

Balai Besar Tekstil (BBT) adalah sebagai berikut :

1. Bendahara melakukan input transaksi pengeluaran.

2. Dibuat Surat Pernyataan Pertanggungjawaban (SPTJB) yang berisi rekapan

kuitansi dari transaksi.

3. Transaksi yang telah dikelompokan dimasukan kedalam dokumen yang disebut

SPP (Surat Perintah Pembayaran). SPP adalah suatu dokumen yang

kegiatan dan disampaikan kepada Pengguna Anggaran/ Kuasa Pengguna

Anggaran atau pejabat lain yang ditunjuk selaku pemberi kerja untuk

selanjutnya diteruskan kepada pejabat penerbit SPM berkenaan. Isi dari SPP

adalah rekapan akun anggaran Balai Besar Tekstil.

Berikut adalah prosedur pengajuan Surat Permintaan Pembayaran (SPP)

untuk penerbitan SPM, dibuat dengan menggunakan format dan kelengkapan

persyaratannya diatur sebagai berikut :

1. SPP-UP (Uang Persediaan)

Surat Pernyataan dari Kuasa Pengguna Anggaran atau pejabat yang

ditunjuk, menyatakan bahwa Uang Persediaan tersebut tidak untuk

membiayai pengeluaran-pengeluaran yang menurut ketentuan harus dengan

LS.

2. SPP-TUP (Tambahan Uang Persediaan)

a. Rincian rencana penggunaan dana Tambahan Uang Persediaan dari

Kuasa Pengguna Anggaran atau pejabat yang ditunjuk.

b. Surat Pernyataan dari Kuasa Pengguna Anggaran atau pejabat yang

ditunjuk bahwa :

1. Dana Tambahan UP tersebut akan digunakan untuk keperluan

mendesak dan akan habis digunakan dalam waktu satu

bulanterhitung sejak tanggal diterbitkan SP2D

2. Apabila terdapat sisa dana TUP, harus disetorkan ke Rekening Kas

3. Tidak untuk membiayai pengeluaran yang seharusnya dibayarkan

secara langsung.

c. Rekening Koran yang menunjukkan saldo terakhir.

3. SPP-GUP (Penggantian Uang Persediaan)

a. Kuitansi/tanda bukti pembayaran.

b. SPTB ( Surat Pernyataan Tanggungjawab Belanja)

c. Surat Setoran Pajak (SSP) yang telah dilegalisir oleh Kuasa

d. Pengguna Anggaran atau pejabat yang ditunjuk.

4. SPP Untuk Pengadaan Tanah

Pembayaran pengadaan tanah untuk kepentingan umum dilaksanakan

melalui mekanisme pembayaran langsung (LS). Apabila tidak mungkin

dilaksanakan melalui mekanisme LS, dapat dilakukan melalui UP/ TUP.

Pengaturan mekanisme pembayaran adalah sebagai berikut:

a. SPP-LS (Pembayaran Langsung)

1. Persetujuan Panitia Pengadaan Tanah untuk tanah yang luasnya

lebih dari 1 (satu ) hektar di kabupaten/ kota

2. Foto copy bukti kepemilikan tanah

3. Kuitansi

4. SPPT PBB tahun transaksi

5. Surat persetujuan harga

6. Pernyataan dari penjual bahwa tanah tersebut tidak dalamsengketa

dan tidak sedang dalam agunanPelepasan/ penyerahan hak atas

7. SSP PPh final atas pelepasan hak

8. Surat pelepasan hak adat (bila diperlukan).

b. SPP-UP/TUP

1. Pengadaan tanah yang luasnya kurang dari 1 (satu) hektar

dilengkapi persyaratan daftar nominatif pemilik tanah yang

ditandatangani oleh Kuasa PA.

2. Pengadaan tanah yang luasnya lebih dari 1 (satu) hektar dilakukan

dengan bantuan panitia pengadaan tanah di kabupaten/ kota

setempat dan dilengkapi dengan daftar nominatif pemilik tanah dan

besaran harga tanah yang ditandatangani oleh Kuasa PA dan

diketahui oleh Panitia Pengadaan Tanah (PPT).

3. Pengadaan tanah yang pembayarannya dilaksanakan melalui UP/

TUP harus terlebih dahulu mendapat ijin dispensasi dari Kantor

Pusat Ditjen PBN / Kanwil Ditjen PBN sedangkan besaran uangnya

harus mendapat dispensasi UP/ TUP sesuai ketentuan yang berlaku.

5. SPP-LS untuk pembayaran gaji, lembur dan honor/ vakasi

a. Pembayaran Gaji Induk/ Gaji Susulan/ Kekurangan Gaji/ Gaji Terusan/

Uang Duka Wafat/ Tewas, dilengkapi dengan Daftar Gaji Induk/ Gaji

Susulan/ Kekurangan Gaji/ Uang Duka Wafat/Tewas, SK CPNS, SK

PNS, SK Kenaikan Pangkat, SK Jabatan, Kenaikan Gaji Berkala, Surat

Pernyataan Pelantikan, Surat Pernyataan Masih Menduduki Jabatan,

Surat Pernyataan Melaksanakan Tugas, Daftar Keluarga (KP4),

Potongan Sewa Rumah Dinas, Surat Keterangan Masih Sekolah/Kuliah,

Surat Pindah, Surat Kematian, SSP PPh Pasal 21. Kelengkapan tersebut

di atas digunakan sesuai peruntukannya.

b. Pembayaran Lembur dilengkapi dengan daftar pembayaran perhitungan

lembur yang ditandatangani oleh Kuasa (Pengguna Anggaran) PA/

Pejabat yang ditunjuk dan Bendahara Pengeluaran satker/ SKS yang

bersangkutan, surat perintah kerja lembur, daftar hadir kerja, daftar

hadir lembur dan SSP PPh Pasal 21.

c. Pembayaran Honor/ Vakasi dilengkapi dengan surat keputusan tentang pemberian honor vakasi, daftar pembayaran perhitungan honor/ vakasi

yang ditandatangani oleh Kuasa PA/ Pejabat yang ditunjuk dan

Bendahara Pengeluaran yang bersangkutan, dan SSP PPh Pasal 21.

4. Dokumen yang telah dimasukan, selanjutnya dibuat Surat Perintah Membayar

(SPM). SPM adalah dokumen yang diterbitkan oleh Pengguna Anggaran/

Kuasa Pengguna Anggaran atau pejabat lain yang ditunjuk untuk mencairkan

dana yang bersumber dari Daftar Isian Pelaksanaan anggaran (DIPA) atau

dokumen lain yang dipersamakan.

Dalam tahap ini, dokumen-dokumen pendukung besrta SPP yang telah

diterbitkan oleh pejabat pembuat SPP diterima oleh petugas penerima SPP

untuk diterusakan kepada pejabat penerbit SPM. Pejabat penerbit SPM

1. Penerimaan dan Pengujian SPP

Petugas penerima SPP memeriksa kelengkapan berkas SPP, mengisi check

list kelengkapan berkas SPP, mencatatanya dalam buku pengawasan

penerimaan SPP dan membuat atau menandatangani tanda terima SPP

berkenaan. Selanjutnya petugas penerima SPP menyampaikan SPP

dimaksud kepada pejabat penerbit SPM.

2. Pejabat penerbit SPM melakukan pengujuan atas SPP sebagai berikut :

a. Memeriksa secara rinci dokumen pendukung SPP sesuai dengan

ketentuan yang berlaku.

b. Memeriksa ketersediaan pagu anggaran dalam DIPA untuk

memperoleh keyakinan bahwa tagihan tidak tidak melampaui batas

pagu anggaran.

c. Memeriksa kebenaran atas hak tagih yang menyangkut antara lain :

1. Pihak yang ditunjuk untuk menerima pembayaran (nama orang/

perusahaan, alamat, nomor rekening dan nama bank).

2. Nilai tagihan yang akan dibayar harus sesuai dengan hasil kerja

yang dicapai dan spesifikasi teknis yang tercantum dalam kontrak.

Pemilihan SPM :

SPM asli di cocokkan dengan daftar penguji.

SPM asli dibubuhi dengan masing-masing daftar penguji lembaran putih

yang telah disobek terlebih dahulu.

Tembusan SPM yang terdiri dari dua lembar dipilih kembali. Lembar

pertama disatukan kembali dengan daftar penguji dan lembar kedua

diserahkan kepada Bagian Tata Usaha.

Apabila ada SPM (yang ada potongannya) tidak dilampiri tanda bukti

potongan (SSP), maka SPM dikembalikan lagi ke Kasubag Keuangan

untuk dilengkapi.

SPM akan dikembalikan ke bagian Perbendaharaan Keuangan apabila :

SPM tidak sama dengan daftar penguji.

SPM tidak dilampiri tanda bukti potongan.

Tanda bukti potongan (SSP) tidak sesuai dengan SPM.

SPM tidak jelas menunjukan peruntukan Bank/Rekening.

Nilai nominal SPM tidak jelas atau tidak sama dengan penjelasan nilai

dalam huruf.

SPM tidak di tandatangani oleh pejabat berwenang atau tidak dibubuhi

cap/ stempel.

5. Setelah SPM diterbitkan maka SPM beserta dokumen-dokumen pendukung

lainnya yang telah disetujui oleh penerbit SPM untuk selanjutnya diajukan

6. Apabila SPM diterima oleh KPPN, akan diterbitkan Surat Perintah Pencairan

Dana yang selanjutnya disebut SP2D. SP2D adalah surat perintah yang

diterbitkan oleh KPPN selaku Kuasa Bendahara Umum Negara untuk

pelaksanaan pengeluaran atas beban APBN berdasarkan SPM.

7. Setelah selesai uang masuk ke kas Bank, kemudian bendahara mengambil uang

dengan menggunakan cek .

8. Pengeluaran hanya untuk membiayai kegiatan operasional kantor sehari-hari

yang tidak dapat dilakukan dengan pembayaran langsung.

Proses Penyetoran Pajak

a. Tanda bukti potongan PPN/ PPH diperiksa ulang antara nominal dengan

terbilang.

b. Dibuat daftar/ rekap pajak yang akan disetorkan

c. Tanda bukti potongan PPN/ PPH diserahkan pada Seksi Giro Bank Jabar

Cabang Utama Bandung sebagai Bank persepsi penerima setoran pajak.

d. Setelah ditandatangani, pajak atau PPN/ PPH dibubuhi cap dan tanggal

penyetoran.

e. Kemudian tanda bukti setoran pajak dipisah menurut jenis setoran (PPN/

PPH).

f. Kemudian dipilah-pilih sesuai peruntukannya yaitu lembar 1, 3 dan 5 dan

masing-masing dihitung.

Lembar 2 (dua) diserahkan kebagian penerimaan setoran pajak pada

Lembar 4 (empat) diserahkan kebagian giro Bank Jabar cabang utama

Bandung sebagai lampiran Bilyet Giro dan daftar Rekap Pajak.

Lembar 1, 3 dan 5 di registrasi kembali untuk diserahkan kembali/

diambil oleh wajib pajak/ pihak ketiga.

g. Tanda bukti potongan pajak PPN/ PPH yang tidak diambil oleh wajib

pajak/ pihak ketiga dalm jangka waktu tiga bulan, dikirim melalaui pos

sesuai alamat yang tertera pada tanda bukti potongan.

h. Tanda bukti potongan PPN/ PPH yang kembali (tidak sampai ke alamat)

disimpan kembali di File.

Berdasarkan uraian diatas, penulis dapat menarik kesimpulan bahwa

penerimaan kas BBT tidak hanya berasal dari pemerintah, penerimaan kas juga

berasal dari hasil penjualan jasa dari uji kalibrasi. Prosedur pengeluaran kas pada

Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung sudah sesuai

dengan mekanisme pengeluaran kas yang telah ditetapkan oleh pemerintah

khususnya Departemen Keuangan karena dokumen-dokumen yang berkenaan

dengan pengeluaran kas BBT diproses sesuai dengan ketetapan pemerintah yang

3.3.2. Kendala dan Upaya dalam Prosedur Penerimaan dan Pengeluaran Kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung

Kendala yang di hadapi dalam penerimaan dan pengeluaran kas pada Balai

Besar Tekstil adalah sebagai berikut :

1. Adanya piutang sehingga mengharuskan bagian keuangan mengejar

pelanggan.

2. Adanya pengajuan unsur redaksi yang sangat penting yang sebetulnya tidak

signifikan.

3. Nilai tagihan yang dibayar kadang tidak sesuai dengan hasil kerja .

4. Surat kontrak tidak datang sesuai waktu yang telah dijanjikan.

Upaya yang dilakukan oleh Balai Besar Tekstil yaitu :

1. Membuat perjanjian waktu pembayaran sebelum pelanggan mengajukan

surat izin uji kalibrasi kepada Balai Besar Tekstil.

2. Membatasi kegiatan dinas diluar anggaran yang telah disediakan untuk

unsur redaksi, sehingga tidak terjadi kecurangan.

3. Merencanakan secara matang anggaran yang dibuat agar tidak ada lagi

kesalahan pada waktu penagihan.

4. Mengantisipasi kegiatan yang telah terikat dengan kontrak sebelumnya agar

penyelesaian pekerjaan selesai tepat waktu.

Dari Uraian diatas mengenai kendala dan upaya dalam prosedur

Perindustrian Bandung, penulis dapat menarik kesimpulan bahwa kendala

dalam prosedur penerimaan dan pengeluaran kas BBT masih dapat di antisipasi

dengan merencanakan secara matang kegiatan-kegiatan yang berkaitan dengan

penagihan piutang, perencanaan anggaran dan penyelesaian kontrak kerja

dengan pelanggan. Sehingga dapat memberikan hasil yang maksimal baik bagi

BAB IV

KESIMPULAN DAN SARAN

4.1. Kesimpulan

Berdasarkan hasil pengamatan terhadap proses Penerimaan dan

Pengeluaran kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian

Bandung, maka penulis dapat menarik kesimpulan sebagai berikut :

1. Prosedur Penerimaan kas pada Balai Besar Tekstil tidak hanya berasal dari

Negara yaitu Rupiah Murni (RM), tetapi juga berasal dari Penerimaan Negara

Bukan Pajak (PNBP), dalam hal ini PNBP dapat diperoleh dari Penjualan Jasa

yang dilakukan melalui uji kalibrasi, dan hasil penerimaan kas tersebut

masuk ke bagian kasir yang kemudian diserahkan ke bendahara yang

selanjutnya masuk ke kas Negara.

Kendala yang dihadapi pelaksanaan prosedur penerimaan dan pengeluaran kas

pada Belai Besar Tekstil adalah mngenai tagihan atas piutang.

2. Dalam pelaksanaan prosedur pengeluaran kas di Balai Besar Tekstil (BBT)

harus memerlukan dokumen-dokemen penting milik pemerintah, yaitu :

1. Transaksi yang telah dikelompokan dimasukan kedalam dokumen SPP

yang isinya merupakan rekapan akun anggaran.

2. Setelah itu diterbitkan bukti SPM yang selanjutnya untuk diproses

sehingga terbit SP2D yang diterbitkan oleh KPPN, dalam hal ini

Bendahara Umum Negara. SP2D dibuat untuk pelaksanaan pengeluaran

3. SPM baru dapat dibayar setelah diuji perihal kebenaran/ keabsahannya

dengan daftar penguji.

4.2. Saran

Berdasarkan hasil pengamatan yang penulis lakukan selama melaksanakan

kerja praktek di Balai Besar Tekstil (BBT) , maka ada beberapa hal yang dapat

penulis sarankan yang diharapkan dapat menjadi suatu masukan, yaitu :

1. Menambah tempat untuk menyimpan dokumen-dokumen berdasarkan susunan

tahun.

2. Menyiapkan tenaga kerja cadangan dalam menginput data transaksi ke dalam

program komputerisasi.

TINJAUAN ATAS PROSEDUR PENERIMAAN DAN

PENGELUARAN KAS PADA BALAI BESAR TEKSTIL

DEPARTEMEN PERINDUSTRIAN BANDUNG

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Studi Diploma III

Program Studi Akuntansi

Oleh :

NAMA : IRNES SEPTIANI NIM : 21308005

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR ISI

LEMBAR PENGESAHAN

KATA PENGANTAR ………... i

DAFTAR ISI……….. iii

DAFTAR LAMPIRAN………. v

BAB I PENDAHULUAN 1.1. Latar Belakang Kerja Praktek ………... 1

1.2. Maksud dan Tujuan Kerja Praktek……….. 2

1.2.1. Maksud Kerja Praktek………. 2

1.2.2. Tujuan Kerja praktek………... 3

1.3. Kegunaaan Kerja Praktek………. 3

1.4. Metode Kerja Praktek……….. 4

1.5. Lokasi dan Waktu Kerja Praktek………. 4

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Singkat Perusahaaan……… 6

2.2. Struktur Organisasi Perusahaan……… 10

2.3. Uraian Tugas dan Jabatan……… 12

2.4. Aspek Kegiatan Perusahaan………. 18

BAB III PELAKSANAAN KERJA PRAKTEK 3.1. Bidang Pelaksanaan Kerja Praktek………. 19

3.2. Teknis Pelaksanaan Kerja Praktek………. 19

3.2.2. Pengertian Kas………. 21

3.2.3. Pengertian Penerimaan Kas………. 26

3.2.4. Dokumen-dokumen Penerimaan Kas……….. 29

3.2.5. Pengertian Pengeluaran Kas……… 30

3.3. Pembahasan Kerja Praktek……….. 30

3.3.1. Prosedur Penerimaan dan Pengeluaran Kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung………. 30

3.3.2. Kendala dan Upaya dalam Prosedur Penerimaan dan Pengeluaran Kas pada Balai Besar Tekstil (BBT) Departemen Perindustrian Bandung………. 40

BAB IV KESIMPULAN DAN SARAN 4.1.Kesimpulan……… 42

4.2.Saran………. 43

DAFTAR PUSTAKA……… 44

LAMPIRAN-LAMPIRAN……… 45

DAFTAR PUSTAKA

Ardiyos, 2004. Kamus Besar Akuntansi, Citra Harta Prima, Jakarta.

http://Intranet.kemenperin.go.id

http://www.bbt.go.id

Martin, Andre, 2006. Kamus Lengkap Bahasa Indonesia, Karina, Surabaya.

Mulyadi. 2001. Sistem Akuntansi, Edisi 3. Salemba Empat, Jakarta.

Nurdiawan Deddi, 2007. Akuntansi Pemerintahan, Salemba Empat, Jakarta.

Samiaji Sarosa, 2009. Sistem Informasi Akuntansi, Grasindo, Jakarta.

Soemarso S.R. 2004. Akuntansi Suatu Pengantar, Edisi 5 (Revisi) Salemba Empat, Jakarta.

Sumadji, 2006. Akuntansi Pemerintahan, Salemba Empat, Jakarta .

KATA PENGANTAR

Puji Syukur Penulis panjatkan atas rahmat dan hidayah Allah S.W.T,

akhirnya Laporan Kerja Praktek yang dilaksanakan pada tanggal 19 juli sampai

dengan 19 Agustus, 2010 yang diajukan sebagai syarat dalam menempuh

Program D-3 jurusan AKUNTANSI di UNIVERSITAS KOMPUTER

INDONESIA (UNIKOM) Bandung penulisannya selesai tepat waktu.

Berbagai cara dan usaha telah penulis lakukan untuk penyelesaian laporan

Kerja Praktek ini sesuai dengan yang telah diperoleh selama mengikuti Kerja

Praktek pada “Balai Besar Tekstil” Departemen Perindustrian Bandung, tetapi karena ketebatasan kemampuan penulis masih banyak kekurangan yang harus

diperbaiki, sehingga penulis sangat mengharapkan saran dan kritik yang

membangun dari semua pihak guna menjadi pedoman di masa yang akan datang.

Selama penulisan laporan ini, penulis menemukan berbagai kesulitan-

kesulitan. Namun dengan adanya bimbingan dan pemeriksaan yang berlanjut dari

pembimbing kerja praktek dari Ely Suhayati SE.M.Si.,Ak, akhirnya penulis dapat

menyelesaikan laporan Kerja Praktek dengan lancar. Oleh karena itu, pada

kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr.Umi Narimawati, Dra. SE. M.Si. selaku Dekan Fakultas Ekonomi.

4. Seluruh staff dan Dosen Universitas Komputer Indonesia.

5. Bapak Ade Mulyana selaku Pemimpin Sub bag Pengeluaran

6. Bapak Mamat selaku Bendahara Pengeluaran.

7. A Anggi. SE yang membantu memberikan data-data perusahaan yang

diperlukan selama penulis melakukan kerja praktek.

8. Pak Maman, Bu Tita, Bu Syekh, Mba Ditha, Pak Dede, Pak Sudarto, Pak

Djalil, Pak Arif yang telah memberikan gambaran Balai Besar Tekstil dan

memberikan pengalaman praktik.

9. Seluruh staff dan karyawan Balai Besar Tekstil

10.Ayah dan Mama serta Abang yang selalu memberikan doa dan restu serta

perhatiannya juga dukungan yang penuh kepada penulis.

11.Sahabat-sahabat ku khususnya, Riska, Lisda, Desti, Elisya, Ingwie, Rani,

Akbar dan teman-teman AK-5 yang telah membantu dalam penyusunan

laporan ini.

Atas semangat dan bantuan, serta petunjuk-petunjuk yang telah diberikan

oleh semua pihak, penulis mendoakan semoga segala kebaikan yang telah

diberikan kepada penulis mendapat balasan dari ALLAH SWT, Amin.

Akhir kata,Penulis berharap semoga Laporan Kerja Praktek ini dapat

berguna bagi pembaca pada umumnya.

Bandung, 11 Des 2010

RIWAYAT HIDUP

Nama : Irnes Septiani

Tempat Tanggal Lahir : Medan, 25 september 1990

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Komp. Bumi Panyileukan Blok M6 No.8

Riwayat Pendidikan Penulis :

1. SDN 1 Bumi Panyileukan : Tahun 1996-2002

2. SLTP Karya Pembangunan 10 Bandung : Tahun 2002-2005

3. SMA Karika Siliwangi 1 Bandung : Tahun 2005-2008

4. Tahun 2008 tercatat sebagai mahasiswa Program Studi D-III jurusan

Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia

Bandung, 11 Des 2010