Terima Kasih Kepada Yang Terhormat

:

•

Pembimbing :

•

Linna Ismawati, SE., M.Si

•

Penguji:

•

Trustorini Handayani, SE., M.Si

PENGARUH PERPUTARAN MODAL KERJA DAN RASIO

HUTANG TERHADAP PROFITABILITAS PADA

PT. JASA ASURANSI INDONESIA (Persero)

Oleh:

Riana Febriyanti

21207090

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

2012

Influence Of Working Capital Turnover And

Debt Ratio To Profitability At

Latar Belakang Penelitian

•

Usaha perasuransian sebagai salah satu lembaga non bank

yang menghimpun dana dari masyarakat, penting peranannya

sebagai sumber modal untuk investasi pada berbagai bidang

•

Asuransi termasuk bisnis yang diatur secara ketat oleh

pemerintah dengan tujuan untuk melindungi konsumen dari

kemungkinan terjadi kecurangan perusahaan

•

Perusahaan asuransi senantiasa mengevaluasi operasional

mereka sepanjang tahun, dengan mengidentifikasi berbagai

faktor internal dan eksternal yang dapat mempengaruhi

solvabilitas

dan profitabilitas.

•

Kondisi finansial dan perkembangan perusahaan yang sehat

Perubahan Perputaran Modal Kerja, Rasio

Hutang, dan Profitabilitas

Tahun Perputaran

Modal Kerja

Rasio

Hutang

DAR %

Profitabilitas

ROA %

1991 1.38 43.8 9.68

1992 2.69 53.1 9.49

1993 2.04 60.9 7.61

1994 2.51 76.5 7.58

1995 0.23 59.6 7.82

1996 1.68 71.4 6.12

1997 0.95 66.5 5.83

1998 0.27 64.4 7.11

1999 0.39 60.9 7.77

2000 1.32 64.8 7.24

Tahun Perputaran

Modal Kerja

Rasio

Hutang

DAR %

Profitabilitas

ROA %

2001 1.61 73.9 5.44

2002 0.92 68.6 6.02

2003 0.85 65.7 6.06

2004 1.59 67.9 6.08

2005 1.62 65.7 5.92

2006 0.57 62.2 5.87

2007 0.87 62.1 5.41

2008 0.69 64.3 5.66

2009 0.69 63.6 6.70

2010 0.74 63.8 6.48

•

Mulai dari tahun 2005-2009 perputaran modal

kerja cenderung lambat, hal ini terlihat dari

pengembalian investasi modal kerja lebih dari

satu tahun (rata-rata < 1 kali per tahun).

•

Lambatnya perputaran modal kerja ini

mengakibatkan tidak terjadinya perubahan

yang signifikan dalam perolehan laba sehingga

tingkat profitabilitasnya pun tidak mengalami

kenaikan yang cukup berarti.

Identifikasi dan Rumusan Masalah

Identifikasi

Perusahaan menambah investasi

pada

modal

kerja,

dan

perputarannya

pun

cepat.

Kebijakan

ini

diambil

untuk

meningkatkan profitabilitas, tetapi

pada kenyataannya profitabilitas

mengalami penurunan.

Rumusan Masalah

1. Bagaimana Perputaran Modal

Kerja pada PT. Jasa Asuransi

Indonesia (Persero).

2. Bagaimana Rasio Hutang PT. Jasa

Asuransi Jasa Indonesia (Persero).

3. Bagaimana Profitabilitas pada PT.

Jasa Asuransi Indonesia (Persero).

4. Bagaimana pengaruh Perputaran

Tujuan Penelitian

1. Untuk mengetahui Perputaran Modal Kerja pada PT. Jasa Asuransi

Indonesia (Persero).

2. Untuk mengetahui Rasio Hutang PT. Jasa Asuransi Indonesia

(Persero).

3. Untuk mengetahui Profitabilitas pada PT. Jasa Asuransi Indonesia

(Persero).

4. Untuk mengetahui besarnya pengaruh Perputaran Modal Kerja

dan Rasio Hutang terhadap Profitabilitas PT. Jasa Asuransi

Kajian Pustaka

Perputaran Modal Kerja Menurut Jumingan (2009:228), yaitu :

“Perputaran Modal Kerja

(working capital turnover)

adalah rasio antara

penjualan netto dengan modal kerja”.

Rasio Hutang (DAR) Menurut Sutrisno (2007:217), yaitu :

“ Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang

(

debt ratio

), mengukur sejauh mana prosentase besarnya dana yang berasal

dari hutang. Yang dimaksud dengan hutang adalah semua hutang yang

dimiliki oleh perusahaan baik yang memiliki waktu jangka pendek,

menengah maupun jangka panjang.”

Hubungan Perputaran Modal Kerja

Dengan Profitabilitas Menurut Agus

Harjitno (2002:76), yaitu :

Perpaduan

yang sesuai antara pendanaan jangka

pendek dimana sumber modal kerja dapat

terus berputar agar dapat membiayai

kegiatan operasional perusahaan

sehari-hari, sehingga aktivitas penjualan suatu

perusahaan akan berjalan dengan baik dan

pendanaan jangka panjang-pun digunakan

untuk mendukung investasi dalam aktiva

lancar atau modal kerja suatu perusahaan,

sehingga keputusan – keputusan tersebut

mampu mempengaruhi hasil yang

diharapkan bagi perusahaan yaitu

profitabilitas.

Hubungan Rasio Hutang Dengan

Profitabilitas Menurut Sutrisno

(2009:217), yaitu :

“Dengan menggunakan

dana hutang, maka apabila perusahaan

mendapatkan keuntungan yang lebih besar

dari beban tetapnya maka pemilik

perusahaan keuntungannya akan meningkat

dan dengan penggunaan hutang pemilik

mendapatkan dana tanpa kehilangan

pengendalian perusahaannya.”

Hubungan Perputaran

Modal Kerja dan Rasio Hutang Dengan Profitabilitas. Menurut Riyanto

dalam Ferdinan (2002:23), yaitu :

Profitabilitas perusahaan menunjukan perbandingan antara laba dengan

aktiva atau intensitas modal yang menghasilkan laba. Dengan kata lain profitabilitas adalah kemampuan suatu

perusahaan untuk menghasilkan laba selama periode tertentu, umumnya dirumuskan sebagai L/M X 100%,

dimana L adalah jumlah laba yang diperoleh selama periode tertentu, dan M adalah modal atau aktiva yang

menghasilkan laba tertentu. Profitabilitas dapat dipakai sebagai alat pengukur dalam rangka mengambil suatu

keputusan tentang masalah leverage keuangan yaitu masalah yang diperlukan pada upaya pilihan yang lebih

berdaya guna tentang penggunaan sumber dana antara modal asing atau hutang dan modal sendiri.

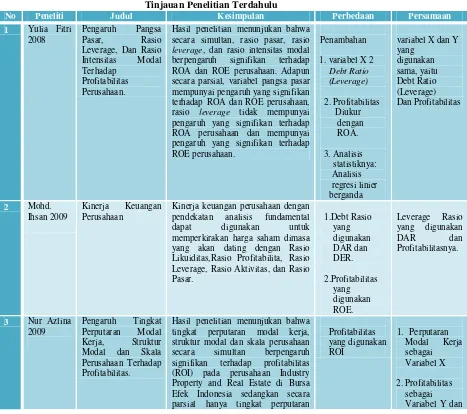

Penelitian Terdahulu

No

Peneliti & Judul

Kesimpulan

Perbedaan

Persamaan

1 Yulia Fitri 2008 Pengaruh Pangsa Pasar, Rasio Leverage, Dan Rasio Intensitas Modal Terhadap Profitabilitas Perusahaan.

Hasil penelitian menunjukan bahwa secara simultan, rasio pasar, rasio leverage, dan rasio intensitas modal berpengaruh signifikan terhadap ROA dan ROE perusahaan. Adapun secara parsial, variabel pangsa pasar

mempunyai pengaruh yang signifikan terhadap ROA dan ROE perusahaan, rasio leverage tidak mempunyai pengaruh yang signifikan terhadap ROA perusahaan dan mempunyai pengaruh yang signifikan terhadap ROE perusahaan.

Penambahan 1. variabel X 2

Debt Ratio (Leverage) 2. Profitabilitas

Diukur dengan ROA. 3. Analisis statistiknya:

Analisis regresi linier

berganda

variabel X dan Y yang digunakan

sama, yaitu

Debt Ratio (Leverage) Dan Profitabilitas

2 Mohd. Ihsan 2009

Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan dengan pendekatan analisis fundamental dapat digunakan untuk memperkirakan harga saham dimasa yang akan dating dengan Rasio Likuiditas,Rasio Profitabilita, Rasio Leverage, Rasio Aktivitas, dan Rasio Pasar.

1.Debt Rasio yang digunakan DAR dan DER.

2.Profitabilitas yang digunakan ROE.

Leverage Rasio yang

digunakan DAR dan

Profitabilitasnya.

3 Nur Azlina 2009

Pengaruh Tingkat Perputaran Modal Kerja, Struktur Modal dan Skala Perusahaan Terhadap Profitabilitas

Hasil penelitian menunjukan bahwa tingkat perputaran modal kerja, struktur modal dan skala perusahaan secara simultan berpengaruh signifikan terhadap profitabilitas (ROI) pada perusahaan Industry Property and Real Estate di Bursa Efek Indonesia sedangkan secara parsial hanya tingkat perputaran modal kerja dan struktur modal (rasio Leverage) yang berpengaruh terhadap profitabilitas sedangkan skala perusahaan tidak berpengaruh sama sekali.

Profitabilitas yang digunakan ROI

1. Perputaran Modal Kerja sebagai Variabel X 2. Profitabilitas sebagai

No

Peneliti & Judul

Kesimpulan

Perbedaan

Persamaan

4 Yuli Orniati 2009 Laporan Keuangan sebagai Alat Untuk Menilai Kinerja Keuangan

Dari laporan keuangan. Rasio likuiditas (yaitu, rasio lancar, tes asam , rasio kas), leverage ratio (yaitu, rasio utang, bunga berjangka ratio), rasio aktifitas (yaitu, periode omset, piutang perputaran piutang, perputaran persediaan, total omset aset), dan rasio profitabilitas (yaitu, marjin laba kotor, marjin laba bersih, laba atas investasi) digunakan sebagai indikator keuangan kinerja.

Rasio Leverage, Rasio Profitabilitas (ROI), Rasio Likuiditas digunakan sebagai indicator bukan sebagai variabel.

Rasio Hutang (Leverage)

dan Profitabilitas yang

digunakan ROA.

5 David Sukardi Kodrat 2009

Peranan Struktur Modal Terhadap Profitabilitas

Peran struktur modal terhadap profitabilitas perusahaan yang terdaftar di Bursa Efek Indonesia selama periode sembilan tahun. hasilnya mengungkapkan hubungan signifikan negatif antara rasio jangka pendek untuk utang terhadap ekuitas, hutang jangka panjang terhadap ekuitas dan ekuitas total utang dan ROE.

Variabel yang digunakan dalam penelitian ini adalah profitabilitas sebagai variabel dependen, yang diukur dengan rasio profitabilitas ROA dan ROE. Sedangkan variabel independen yang digunakan adalah Struktur modal, Debt.

1. Rasio Hutang

2. Profitabilitas ROA

6 Edi Azhar dan Noriza 2010

Working Capital Management and its Effect to The Performance Of Malaysian listed Companies From the Perspective Of Market Valuation and Profitability

Penelitian ini bertujuan untuk mengeksplorasi efek modal kerja siklus kas komponen konversi yaitu (CCC), rasio lancar (CR), aktiva lancar terhadap rasio total aset (CATAR), kewajiban lancar untuk rasio total aset (CLTAR), dan rasio hutang terhadap aset (DTAR) terhadap kinerja perusahaan dengan melihat nilai perusahaan yaitu Tobin Q (TQ) dan profitabilitas yaitu return on asset (ROA) dan laba atas modal yang diinvestasikan (ROIC). Menerapkan korelasi dan analisis regresi berganda, hasilnya menunjukkan bahwa terdapat asosiasi-asosiasi negatif yang signifikan antara bekerja modal variabel dengan kinerja perusahaan.

1. Profitabilitas yang digunakan ROA dan ROI.

1.Rasio Hutang yang digunakan DAR.

1. Profitabilitas sebagai

variable Y dan

No

Peneliti

Kesimpulan

Perbedaan

Persamaan

7 Muhammad Yunus Langko 2010 Analisis Faktor Operating Leverage dan Pengaruhnya terhadap Profitabilitas

Leverage perushaan mempunyai resiko financial cukup tinggi disebabkan semakin besarnya penggunaan hutang. Tingkat Profitabilitas ROE mempengaruhi perkembangan laba perusahaan.

1. Rasio Leverage (DAR, DER)

2. Profitabilitas (ROE)

1. Rasio Hutang yang digunakan DAR.

2. Profitabilitas sebagai variable dependen.

8 Mona Al- M waThe Impact Of Working Capital Management Policies on Firm’s Profitability and Value : The Case Of Jordan lla 2012

Dengan menggunakan data tahunan untuk 57 perusahaan industri yang terdaftar di Pasar Saham Amman untuk periode 2001 sampai 2009, hasil menunjukkan bahwa mengikuti kebijakan investasi yang konservatif memiliki dampak positif pada profitabilitas perusahaan dan nilai. Namun setelah agresif kebijakan pembiayaan memiliki dampak negatif terhadap profitabilitas perusahaan dan nilai. Akhirnya, ini Studi menemukan bahwa Ukuran perusahaan, perusahaan Pertumbuhan dan Pertumbuhan PDB memiliki dampak positif pada perusahaan profitabilitas dan nilai tanpa pengaruh leverage keuangan.

Menggunakan Modal Kerja sebagai Variabel X

Profitabilitas menggunakan ROA.

9 Luciana Spica Almilia

200Analisis Rasio KEuangan Untuk Memprediksi Kondisi Financial Distress Perusahaan 3

PT. Indofood Sukses Makmur Tbk memiliki korelasi leverage Pengoperasian; yang Leverage Gelar Operasi, Hutang Total Aktiva, Total Hutang terhadap Ekuitas, dan Utang Jangka Panjang terhadap Ekuitas. Profitabilitas PT. Indofood Sukses Makmur Tbk faktor pengaruh operating leverage derajat operating leverage, utang terhadap total aktiva, total utang terhadap ekuitas dan hutang jangka panjang terhadap ekuitas dari 76,2%.

Rasio Hutang (Leverage) hanya menggunakan hutang lancer.

Profitabilitas bukan sebagai variable dependen.

Profitabilitas yang digunakan ROA. Rasio

Hutang yang

digunakan DAR.

10 Arif Singapurwoko 2011

The Impact of Financial Leverage to Profitability Study of Non-Financial Companies Listed in Indonesia Stock Exchange

Beberapa faktor yang dapat mempengaruhi profitabilitas perusahaan. Penelitian ini menggunakan faktor keputusan operasional, makroekonomi faktor, faktor ukuran perusahaan, dan industri faktor untuk membantu memahami efek utang terhadap profitabilitas.

Profitabilitasmengggunakan rumus ROE.

Kerangka Pemikiran

Rasio Hutang (Debt to Total Assets Ratio)

Profitabilitas (ROA)

Beban Tetap

Neraca Laporan Laba/Rugi 1. Broker

2. Dari Bank

3. Dari Pemilik Perusahaan

Perputaran Modal

Kerja Laporan Keuangan

External Internal Pengukuran kinerja Manajemen Perusahaan Sumber Dana

Paradigma Penelitian

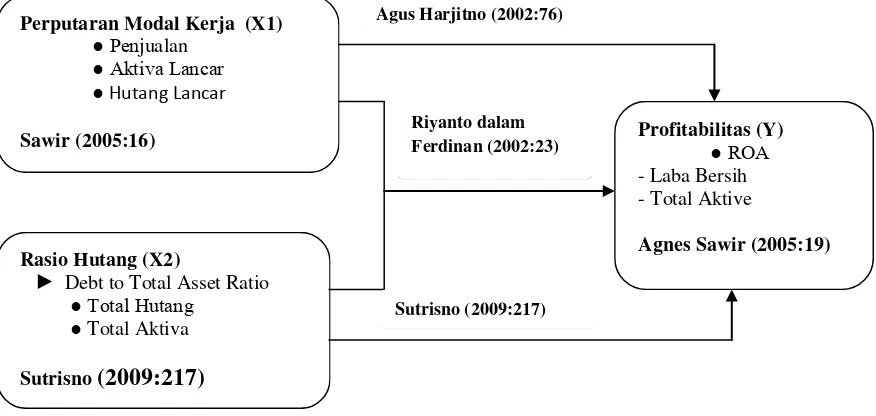

Perputaran Modal Kerja (X1)

●Penjualan

●Aktiva Lancar

●Hutang Lancar

Sawir (2005:16)

Profitabilitas (Y)

●ROA - Laba Bersih - Total Aktiva

Agnes Sawir (2005:19) Rasio Hutang (X2)

► Debt to Total Asset Ratio

●Total Hutang

●Total Aktiva

Sutrisno (2009:217)

Agus Harjitno (2002:76)

Riyanto dalam Ferdinan (2002:23)

Operasional Variabel

Variabel Konsep Variabel Indikator Skala

Perputaran Modal Kerja (X1) Independen

Besarnya modal kerja ditentukan dengan cara menghitung perputaran unsur-unsur pembentuk modal kerja seperti perputaran kas, piutang dan persediaan.

Susan Irawati (2005:94)

●Penjualan

●Aktiva Lancar

●Hutang Lancar

WCT = Penjualan

Aktiva Lancar – Hutang Lancar

Sawir (2005:16)

Rasio

Rasio Hutang (X2) Independen

Debt to Total Assets Ratio yaitu: “ Rasio total hutang dengan total aktiva yang biasa disebut rasio hutang (debt ratio), mengukur sejauh mana prosentase besarnya dana yang berasal dari hutang.

Sutrisno (2007:217)

►Debt to Total Asset Ratio

●Total Hutang

●Total Aktiva Debt to Total Asset Ratio =

Total Hutang X 100% Total Aktiva Sutrisno (2009:217) Rasio Profitailitas (Y) Dependen

Return on Assets (ROA) didasarkan pada pendapat bahwa karena aktiva didanai oleh para pemegang saham dan kreditor, maka rasio ini-pun harus dapat memberikan ukuran

produktivitas aktiva dalam pengembalian kepada para penanam modal tersebut. Oleh karena itu rasio Return on Assets (ROA) sering disamakan dengan rasio Return on Investment atau ROI.

(Agnes Sawir, 2005:20)

Laba Bersih( Net Income) Total Aktiva

ROA = Net Income

X 100% Total Aktiva

Agnes Sawir (2005:19)

OBYEK DAN METODE PENELITIAN

Obyek Penelitian

Perputaran Modal Kerja, Rasio Hutang, dan Profitabilitas

Metode &Desain Penelitian - Deskriptif dengan Pendekatan Kualitatif -Verifikatif dengan Pendekatan Kuantitatif

Data Sekunder

Metode Pengumpulan Data Studi Kepustakaan berupa Jurnal, Data dari PT. JASINDO (Persero), Textbook.

Sampel dan Populasi Populasinya adalah laporan keuangan PT. JASINDO semenjak tahun 1985 sampai sekarang.

Pengambilan sampel dilakukan secara purposive sampling yaitu sebanyak 20 tahun dari tahun 1991-2010 dari PT. JASINDO.

Unit Penelitian PT. Jasa Asuransi Indonesia (Persero)

Metode Analisis Analisis Regresi Linear Berganda, Korelasi Pearson,

Koefisien Determinasi

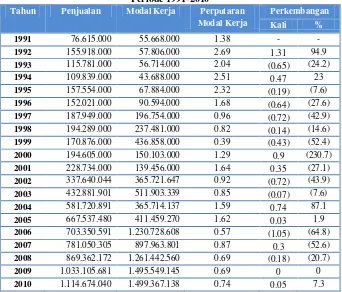

Analisis Perkembangan Perputaran Modal Kerja

PT. Jasa Asuransi Indonesi (Persero)

Tahun Penjualan Modal Kerja Perputaran Modal Kerja

Perkembangan

Kali %

1991 76.615.000 55.668.000 1.38 -

-1992 155.918.000 57.806.000 2.69

1.31 94.9 1993 115.781.000 56.714.000 2.04

(0.65) (24.2) 1994 109.839.000 43.688.000 2.51

0.47 23

1995 157.554.000 67.884.000 2.32

(0.19) (7.6) 1996 152.021.000 90.594.000 1.68

(0.64) (27.6) 1997 187.949.000 196.754.000 0.96

(0.72) (42.9) 1998 194.289.000 237.481.000 0.82

(0.14) (14.6) 1999 170.876.000 436.858.000 0.39

(0.43) (52.4) 2000 194.605.000 150.103.000 1.29

0.9 (230.7) 2001 228.734.000 139.456.000 1.64

0.35 (27.1) 2002 337.640.044 365.721.647 0.92

(0.72) (43.9) 2003 432.881.901 511.903.339 0.85

(0.07) (7.6) 2004 581.720.891 365.714.137 1.59

0.74 87.1 2005 667.537.480 411.459.270 1.62

0.03 1.9 2006 703.350.591 1.230.728.608 0.57

(1.05) (64.8) 2007 781.050.305 897.963.801 0.87

0.3 (52.6) 2008 869.362.172 1.261.442.560 0.69

(0.18) (20.7) 2009 1.033.105.681 1.495.549.145 0.69

0 0

2010 1.114.674.040 1.499.367.138 0.74

0.05 7.3 0 0.5 1 1.5 2 2.5 3

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Perputaran Modal Kerja

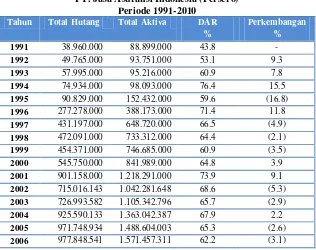

Analisis Perkembangan Rasio Hutang (DAR)

PT. Jasa Asuransi Indonesi (Persero)

Tahun Total Hutang Total Aktiva DAR %

Perkembangan %

1991 38.960.000 88.899.000 43.8

-1992 49.765.000 93.751.000 53.1

9.3

1993 57.995.000 95.216.000 60.9

7.8

1994 74.934.000 98.093.000 76.4

15.5

1995 90.829.000 152.432.000 59.6

(16.8) 1996 277.278.000 388.173.000 71.4

11.8 1997 431.197.000 648.720.000 66.5

(4.9) 1998 472.091.000 733.312.000 64.4

(2.1) 1999 454.371.000 746.685.000 60.9

(3.5) 2000 545.750.000 841.989.000 64.8

3.9 2001 901.158.000 1.218.291.000 73.9

9.1 2002 715.016.143 1.042.281.648 68.6

(5.3) 2003 726.993.582 1.105.342.796 65.7

(2.9) 2004 925.590.133 1.363.042.387 67.9

2.2 2005 971.748.934 1.488.604.003 65.3

(2.6) 2006 977.848.541 1.571.457.311 62.2

(3.1) 2007 1.089.353.561 1.755.498.278 62.1

(0.1) 2008 1.366.851.069 2.124.254.970 64.3

2.2 2009 1.578.168.067 2.482.460.766 63.6

(0.7) 2010 1.114.674.040 2.996.969.067 63.8

0.2 0 10 20 30 40 50 60 70 80 90

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Rasio Hutang (DAR)

Analisis Perkembangan Profitabilitas (ROA)

PT. Jasa Asuransi Indonesi (Persero)

Tahun Laba Setelah Pajak

Total Aktiva ROA %

Perkembangan %

1991 8.605.000 88.899.000 9.67

-1992 8.894.000 93.751.000 9.49

(0.18)

1993 7.237.000 95.216.000 7.61

(1.88)

1994 7.439.000 98.093.000 7.58

(0.03) 1995 11.919.000 152.432.000 7.82

0.24 1996 23.770.000 388.173.000 6.12

(1.7) 1997 37.797.000 648.720.000 5.83

(0.29) 1998 52.165.000 733.312.000 7.11

1.28 1999 57.988.000 746.685.000 7.77

0.66 2000 60.943.000 841.989.000 7.24

(0.53) 2001 66.307.000 1.218.291.000 5.44

(1.8) 2002 62.750.914 1.042.281.648 6.02

0.58 2003 67.088.040 1.105.342.796 6.07

0.05 2004 82.905.076 1.363.042.387 6.08

0.01 2005 88.049.814 1.488.604.003 5.91

(0.17) 2006 92.255.804 1.571.457.311 5.87

(0.04) 2007 94.939.291 1.755.498.278 5.41

(0.46) 2008 120.230.193 2.124.254.970 5.65

0.24 2009 166.331.112 2.482.460.766 6.70

1.05 2010 194.251.621 2.996.969.067 6.48

(0.22) 0 2 4 6 8 10 12

91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10

Profitabilitas (ROA)

HASIL PENELITIAN DAN PEMBAHASAN

1. Analisis Regresi Linear Berganda

2. Analisis Korelasi

3

. Koefisien Determinasi

4. Hipotesis

a.Pengujian Hipotesis Secara Simultan

(Uji Statistik F)

b.Pengujian Hipotesis Secara Parsial

(Uji Statistik T)

Analisis Verifikatif

a.

Korelasi Secara Parsial antara Perputaran

Modal Kerja (X

1) Terhadap Profitabilitas (Y)

b. Korelasi Secara Parsial antara Rasio Hutang

(DAR) (X

2) Terhadap Profitabilitas (Y)

c.

Korelasi Secara Simultan antara Perputaran

Modal Kerja (X

1) dan Rasio Hutang (DAR)

1. Analisis Regresi Linear Berganda

Analisis Regresi Berganda

Perputaran Modal Kerja dan Rasio Hutang Terhadap Profitabilitas Menggunakan SPSS 20 For Windows

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 13.462 1.539 8.749 .000

Perputaran_Modal_Kerja .869 .242 .477 3.590 .002

Rasio_Hutang -.122 .023 -.692 -5.206 .000

a. Dependent Variable: Profitabilitas

Y = a + b

1X

1+ b

2X

2Y = 13.462 + 0,869

X1

+ (-0.122)

X2

•

Dari persamaan regresi linear berganda di atas diperoleh nilai konstanta sebesar 13.462. artinya,

jika variabel profitabilitas (Y) tidak dipengaruhi oleh kedua variabel bebasnya ( perputaran modal

kerja dan rasio hutangnya bernilai nol ), maka besarnya rata- rata profibilitas akan bernilai 13.462.

•

Koefisien regresi variabel perputaran modal kerja sebesar 0.869, mengandung arti untuk setiap

kecepatan perputaran modal kerja sebesar satu kali maka akan menyebabkan meningkatnya

profitabilitas (ROA) sebesar 0,869.

•

Koefisien regresi variabel rasio hutang (X

2) sebesar -0.122. megandung arti untuk setiap

2. Analisis Korelasi

a.

Korelasi Secara Parsial Antara Perputaran Modal Kerja Terhadap Profitabilitas (ROA)

Correlations

Control Variables Perputaran_Moda

l_Kerja

Profitabilitas

Rasio_Hutang

Perputaran_Modal_Kerja

Correlation 1.000 .657

Significance (2-tailed) . .002

df 0 17

Profitabilitas

Correlation .657 1.000

Significance (2-tailed) .002 .

df 17 0

b. Korelasi Secara Parsial Antara Rasio Hutang (DAR) Terhadap Profitabilitas (ROA)

Korelasi Secara Parsial

Perputaran Modal Kerja Terhadap Profitabilitas Menggunakan SPSS 20 For Windows

Korelasi Secara Parsial

Rasio Hutang Terhadap Profitabilitas Menggunakan SPSS 20 For Windows

Correlations

Control Variables Rasio_Hutang Profitabilitas

Perputaran_Modal_Kerja

Rasio_Hutang

Correlation 1.000 -.784

Significance (2-tailed) . .000

df 0 17

Profitabilitas

Correlation -.784 1.000

Significance (2-tailed) .000 .

c. Korelasi Secara Simultan Antara Perputaran Modal Kerja (X

1) an Rasio hutang

(DAR) (X

2) Terhadap Profitabilitas (ROA)

Korelasi Secara Simultan

Perputaran Modal Kerja dan Rasio Hutang Terhadap Profitabilitas Menggunakan SPSS 20 For Windows

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .837a .700 .664 .71495

a. Predictors: (Constant), Rasio_Hutang, Perputaran_Modal_Kerja

3. Koefisien Determinasi

Koefisien Determinasi

Perputaran Modal Kerja dan Rasio Hutang Terhadap Profitabilitas Menggunakan SPSS 20 For Windows

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 .837a .700 .664 .71495

a. Predictors: (Constant), Rasio_Hutang, Perputaran_Modal_Kerja

b. Dependent Variable: Profitabilitas

4. Hipotesis

a. Pengujian Hipotesis Secara Simultan (Uji F)

Hasil Perhitungan Uji F

Menggunakan SPSS 20 For Windows

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1

Regression 20.255 2 10.127 19.813 .000b

Residual 8.690 17 .511

Total 28.944 19

a. Dependent Variable: Profitabilitas

b. Predictors: (Constant), Rasio_Hutang, Perputaran_Modal_Kerja

Daerah Penolakan H0

F tabel = 3.59 F

hitung = 19.813

b. Pengujian Hipotesis Secara Parsial ( Uji T)

Pengujian Hipotesis Parsial Uji t (X

1)

Hasil Perhitungan Uji T Menggunakan SPSS 20 For Windows

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5.669 .557 10.184 .000

Perputaran_Modal_Kerja .856 .379 .470 2.261 .036

a. Dependent Variable: Profitabilitas

Daerah Penerimaan H0

- ttabel

Daerah Penolakan H0 Daerah Penolakan H0

2.109

2.261

- ttabel

Pengujian Hipotesis Parsial Uji t (X

2)

Hasil Perhitungan Uji T Menggunakan SPSS 20 For Windows

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 14.550 1.944 7.486 .000

Rasio_Hutang -.121 .030 -.687 -4.013 .001

a. Dependent Variable: Profitabilitas

Daerah Penerimaan H0

Daerah Penolakan H0 Daerah Penolakan H0

- ttabel ttabel

-2.109 -4.013

1.

Perputaran Modal Kerja pada PT. Jasa Asuransi Indonesia (Persero), pada tahun 1991 sampai

dengan tahun 2010 mengalami penurunan dan kenaikan yang cukup signifikan. Dari data yang

diperoleh dapat dilihat mulai pada tahun 2005 sampai tahun 2009 perputaran modal kerja

cenderung mengalami memperlambatnya kecepatan perputarannya, hal ini disebabkan karena

besarnya modal kerja netto yang dipergunakan, dan rendahnya tingkat perputaran persediaan

serta rendahnya perputaran piutang karena tingginya saldo kas dan jumlah investasi yang

dimiliki.

2.

Rasio Hutang pada PT. Jasa Asuransi Indonesia (Persero) pada tahun 1991 sampai 2010

mengalami fluktuasi. Penurunan ini terjadi pada tahun 1995 dan tahun 1998. Dan kembali

terulang pada tahun 2002 sampai tahun 2009, hal tersebut terjadi karena total aktiva yang

di peroleh perusahaan pada tahun-tahun tersebut relatif mengalami penaikan. Sehingga

rasio hutang yang didapat cenderung mengalami penurunan, terutama pada tahun 1995

dikarenakan pada tahun tersebut total aktiva yang dimiliki oleh perusahaan mengalami

kenaikan yang cukup tinggi, sehingga jumlah kewajiban jangka panjang maupun jangka

pendeng cenderung berkurang.

PENGARUH PERPUTARAN MODAL KERJA DAN RASIO

HUTANG TERHADAP PROFITABILITAS PADA

PT. JASA ASURANSI INDONESIA (Persero)

Influence Of Working Capital Turnover And

Debt Ratio To Profitability At

PT. Jasa Asuransi Indonesia (Persero)

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Fakultas Ekonomi

Universitas Komputer Indonesia

Oleh:

Riana Febriyanti

21207090

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

v

ABSTRAK

Riana Febriyanti : “Pengaruh Perputaran Modal Kerja Dan Rasio Hutang Terhadap Profitabilitas Pada PT. Jasa Asuransi Indonesia (Persero)”, dibawah bimbingan : Linna Ismawati, S.E.,M.Si

Di dalam pembangunan ekonomi yang selalu meningkat maka sangatlah terasa kebutuhan akan hadirnya industri perasuransian. Usaha perasuransian sebagai salah satu lembaga non bank yang menghimpun dana dari masyarakat, penting peranannya sebagai sumber modal untuk investasi berbagai – bagai bidang. Asuransi termasuk bisnis yang diatur secara ketat oleh pemerintah dengan tujuan untuk melindungi konsumen dari kemungkinan terjadi kecurangan perusahaan. Adanya batas rasio modal terhadap premi terkumpul telah menyebabkan beberapa perusahaan masuk dalam kategori insolvent. Oleh karena itu penting bagi perusahaan asuransi untuk mengukur dan membandingkan kinerja mereka dengan efektif agar dapat bertahan dan bersaing dalam dunia bisnis. Perusahaan asuransi senantiasa mengevaluasi operasional mereka sepanjang tahun, dengan mengidentifikasi berbagai faktor internal dan eksternal yang dapat mempengaruhi profitabilitas.

Penelitian ini menggunakan metode deskriptif dan verifikatif. Sampel dalam penelitian ini berjumlah 20 data diambil dengan teknik sample purposive sampling. Teknik pengumpulan data menggunakan dokumentasi, penelitian kepustakaan, dan penelitian internet, dalam pengolahan data ini menggunakan analisis regresi linear berganda, analisis korelasi pearson, determinasi, uji f dan uji t, Pengolahan data statistik dengan bantuan program Excel dam SPSS 20 For Windows .

Hasil penelitian menunjukkan bahwa Perputaran Modal Kerja dan Rasio Hutang memiliki hubungan yang kuat terhadap Profitabilitas. Dan perputaran modal kerja dan rasio hutang memiliki pengaruh sebesar 8.40%. Serta dari hasil penelitian tersebut secara parsial korelasi untuk perputaran modal kerja dengan profitabilitas bersifat positif, maka nilai korelasi positif menunjukan hubungan antar variabel terbalik. Dimana jika semakin kecil atau turun nilai perputaran modal kerja maka profitabilitas yang dihasilkan akan semakin besar atau tinggi jumlah laba yang diperoleh. Maka perputaran modal kerja memiliki pengaruh sebesar 6.62%. Dan korelasi untuk rasio hutang dengan profitabilitas bersifat negatif dan kuat. Dimana jika setiap kenaikan rasio hutang maka hal tersebut dapat mengakibatkan penurunan pada profitabilitas. Maka rasio hutang memiliki pengaruh sebesar 7.78%. Selanjutnya dari hasil perhitungan koefisien determinasi dengan kontribusi sebesar 70% sedangkan sisanya 30% di pengaruhi oleh faktor-faktor lain seperti persediaan, aktiva tetap, biaya usaha (biaya umum & administrasi, dan biaya lain-lain).

iv

ABSTRACT

Riana Febriyanti: “Influence of Work Capital and Debt Ratio Turnover To Profitability at PT. Jasa Asuransi Indonesia (Persero)”, under guidance of Linna Ismawati, S.E., M.Si

In economic development, necessity of assurance industry is always most important. Assurance business as a organization not include bank that collects fund from community, have role important as capital resource for various sectors. The assurance includes the business that strictly regulated by government with the purpose to protect consumer from an underhand way of doing by enterprise. There is capital ratio margin through collected premium caused several assurances to measure and compare their performance with effective in order to hold out and competitive in business world. Assurance enterprise always evaluates their operational as long as year with identifying various internal and external factors which can influence profitability.

This study uses descriptive and verificative methods. The sample in this study amounts 20 data that taken by purposive sampling technique. Collecting data uses documentation, library research, and internet research, in data managing uses regression linear analysis, analysis castellation Pearson, determination, f-test and t-test, statistic data managing uses program addition such as Excel and SPSS 20 For Windows.

The study result shows that Work Capital and Debt Ratio Turnover has strong relationship through profitability. And it has influence as big as 8.40%. Then from such study result, partially correlation for work capital turnover with profitability, positive, then positive correlation value shows the relationship between revert variable. Where, if more and more small or decrease work capital turnover value, resulted profitability more and more large or high or obtained the number of profit. So that debt ratio has influence as big as 7.78%. Furthermore from computation result determination coefficient with contribution as big as 70% while reminder 30% are influenced by other factors such as storage, fixed asset, trade cost (general & administration costs, and other costs).

vi

KATA PENGANTAR

ِﻢْﻴِﺣﱠﺮﻟﺍ ِﻦﻤْﺣﱠﺮﻟﺍ ِﷲﺍ ِﻢْﺴِﺑ

Assalamualaikum wr.wb

Alhamdulillahirrabbil’alamin, segala puji syukur Saya panjatkan kehadirat

Allah SWT yang telah melimpahkan rahmat serta hidayah-Nya, sehingga penyusunan

skripsi dengan judul “Pengaruh Perputaran Modal Kerja Dan Rasio Hutang Terhadap

Profitabilitas PT. Jasa Asuransi Indonesia (Persero)” ini dapat terselesaikan.

Pembuatan skripsi ini merupakan laporan secara tertulis untuk memenuhi

salah satu syarat kelulusan ujian sidang guna memperoleh gelar Sarjana Ekonomi.

Dalam penyusunan skripsi ini, penulis menyadari akan kekurangan dalam berbagai

hal dan masih jauh dari sempurna. Penulis mengharapkan kritik dan saran yang

membangun dari barbagai pihak, guna kebaikan di masa mendatang.

Pada kesempatan ini, penulis ingin menyampaikan rasa hormat dan terima

kasih serta penghargaan yang tulus kepada kedua orang tua penulis tercinta yaitu

Bapak Yusuf dan Ibu Yuyun, yang telah memberikan kasih sayang, pengorbanan baik

moril maupun materil, serta doa tulus ikhlas mereka yang selalu menyertai penulis.

Penulis juga ingin menyampaikan rasa hormat dan terima kasih kepada Ibu Linna

Ismawati, SE., M.Si. selaku dosen pembimbing skripsi yang telah meluangkan waktu,

vii

Selain itu, penulis ingin menyampaikan rasa hormat dan terima kasih serta

penghargaan yang tulus kepada yang terhormat:

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Ibu Prof. Dr. Umi Narimawati, Dra., SE., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Ibu Linna Ismawati, SE., M.Si. selaku Ketua Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia dan sebagai Dosen Wali

Manajemen 2, yang telah banyak mencurahkan perhatiannya dan meluangkan

waktunya untuk memberikan pengarahan kepada penulis kepada penulis.

4. Ibu Lita Wulantika SE., M.Si selaku Sekretaris Program Studi Manajemen

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Trustorini Handayani SE., M.Si, selaku Penguji I yang telah banyak

membantu dan memberikan masukan, solusi dan saran-saran sehingga

terselesaikannya skripsi ini.

6. Darmazakti Natajaya Tirtamahya, ST., MT selaku Penguji II yang telah

banyak membantu dan memberikan masukan, solusi dan saran-saran sehingga

terselesaikannya skripsi ini.

7. Teh Hanna dan Teh Maya yang selalu memberikan kemudahan dalam urusan

akademik.

8. Seluruh Staff Dosen Universitas Komputer Indonesia khususnya Fakultas

viii

ternilai harganya, masukan, pemikiran, dan tenaga selama proses perkuliahan

yang dapat menambah wawasan bagi penulis.

9. Bapak Prio Nurcahyo, SE , selaku Kepala Unit Keuangan & SDM di PT.

Asuransi Jasa Indonesia (Persero) Bandung yang telah memperkenankan dan

memberikan kesempatan kepada penulis untuk melakukan penelitian di PT.

Asuransi Jasa Indonesia (Persero).

10.Sudana, S.E., selaku pembimbing perusahaan yang telah membimbing penulis

dalam penyusunan usulan penelitian ini.

11.Segenap staf dan pegawai PT. Asuransi Jasa Indonesia Bandung

12.Kedua kaka tercinta A Gun-Gun dan Mas Iwan, serta kedua kakak iparku Teh

Yeni dan Teh Lia yang telah banyak memberikan bantuan baik materi maupun

non-materi, motivasi dan do’a yang tiada henti-hentinya serta kasih

sayangnya.

13.Keponakan kesayanganku: Zulfan dan Ridly, jadilah anak yang soleh dan

pintar ya sayang.

14.Untuk Yohan’ku: yang telah banyak membantu segalanya tanpa pamrih dan

tanpa lelah, yang selalu perhatian dan tak kalah penting selalu mengerti.

15.Teman-teman kelas Mn-2 Manajemen Ekonomi angkatan 2007, serta

teman-teman terdekat saya, terimakasih untuk supportnya.

16.Teman-teman kelas Mn-3 Manajemen Ekonomi angkatan 2008, serta

ix

17.Seluruh sahabat dan rekan-rekan yang tidak dapat penulis sebutkan satu per

satu yang secara langsung maupun tidak langsung telah memberi bantuan dan

dorongan dalam menyelesaikan Laporan Penelitian ini.

Semoga semua kebaikan itu mendapatkan pahala yang berlipat ganda dari

Allah SWT. Pada akhirnya penulis berharap semoga laporan penelitian ini dapat

bermanfaat bagi semua pihak.

Wassalammualaikum Wr. Wb.

Bandung,

Penulis,

x

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR GAMBAR ... xv

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xviii

BAB I. PENDAHULUAN

1.1.Latar Belakang Penelitian ... 1

1.2.Identifikasi dan Rumusan Masalah ... 8

1.2.1 Identifikasi Masalah ... 8

1.2.2 Rumusan Masalah ... 8

1.3.Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

xi

1.4.Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 10

1.5.Lokasi dan Waktu Penelitian ... 11

1.5.1 Lokasi Penelitian ... 11

1.5.2 Waktu Penelitian ……… 11

BAB II. KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

HIPOTESIS

2.1 Kajian Pustaka ... 12

2.1.1 Perputaran Modal Kerja ... 12

2.1.1.1 Pengertian Perputaran Modal Kerja ……… 12

2.1.1.2 Periode Perputaran Modal Kerja ... 15

2.1.1.3 Modal Kerja ……… 16

2.1.2 Rasio Hutang ... 17

2.1.2.1 Pengertian Rasio Hutang ………. 17

2.1.2.2 Rasio Total Hutang Dengan total Aktiva ... 20

2.1.3 Profitabilitas ... 22

2.1.3.1 Pengertian Profitabilitas ………. 22

2.1.3.2 Tujuan dan Manfaat Rasio Profitabilitas ... 25

xii

2.1.4 Penelitian Terdahulu ... 29

2.2 Kerangka Pemikiran ………. 41

2.2.1 Keterkaitan Antara Perputaran Modal Kerja Dengan

Profitabilitas ………. 43

2.2.2 Keterkaitan Antara Rasio Hutang Dengan Profitabilitas 44

2.2.3 Keterkaitan Antara Perputaran Modal Kerja Dan Rasio

Hutang Dengan Profitabilitas ………... 44

2.3 Hipotesis ... 46

BAB III. OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian ... 47

3.2 Metode Penelitian ... 47

3.2.1 Desain penelitian ... 49

3.2.2 Operasionalisasi Variabel... 52

3.2.3 Sumber dan Teknik Penentuan Data ... 55

3.2.3.1 Sumber Data ... 55

3.2.3.2 Teknik Penentuan Data ... 55

3.2.4. Teknik Pengumpulan Data ... 57

3.2.5. Rancangan Analisis dan Uji Hipotesis ... 58

3.2.5.1 Rancangan Analisis ……… 58

xiii

3.2.5.1.2 Rancangan Analisis Verifikatif... 59

3.2.5.3. Pengujian Hipotesis ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan ……….. 67

4.1.1 Sejarah Perusahaan ……… 67

4.1.2 Struktur Organisasi Perusahaan ………. 72

4.1.3 Job Description ……….. 74

4.1.4 Aktivitas Perusahaan ………. 80

4.2 Analisis Deskriptif ……… 82

4.2.1 Analisis Deskriptif Perputaran Modal Kerja Pada PT.

Jasa Asuransi Indonesia (Persero) ……….……… 82

4.2.2 Analisis Deskriptif Rasio Hutang Pada PT. Jasa Asuransi

Indonesia (Persero) ……… 85

4.2.3 Analisis Deskriptif Profitabilitas Pada PT. Jasa Asuransi

Indonesia (Persero) ………... 88

4.3 Analisis Verifikatif ………... 92

4.3.1 Analisis Pengaruh Perputaran Modal Kerja Dan Rasio

Hutang (DAR) Terhadap Profitabilitas

(ROA)………….………... 92

xiv

Kerja Dengan Profitabilitas ………... 96

4.3.1.2 Korelasi Secara Parsial antara Rasio Hutang

Dengan Profitabilitas ………... 97

4.3.1.3 Korelasi Secara Simultan antara Perputaran Modal

Kerja Dan Rasio Hutang Dengan Profitabilitas …. 98

4.3.2 Hasil Pengujian Hipotesis ……….. 101

5.1 Kesimpulan ……….. 113

5.2 Saran ………. 115

DAFTAR PUSTAKA 117

LAMPIRAN – LAMPIRAN

1

BAB I

PENDAHULUAN

1.1Latar Belakang Penelitian

Pada saat ini bencana, kecelakaan, atau hal yang tidak terduga sulit untuk

kita hindari. Mau kapan, atau dimana? mungkin hal ini bisa saja terjadi. Oleh

karena itu perusahaan-perusahaan di bidang jasa mulai bermunculan dan

berkembang. Hadir nya perusahaan di bidang jasa ini sangat membantu. Lain di

bidang sumber daya manusia, lain juga di bidang ekonomi negara kita ini ternyata

perusahaan di bidang jasa sangat berpengaruh.

Di dalam pembangunan ekonomi yang selalu meningkat maka sangatlah

terasa kebutuhan akan hadirnya industri perasuransian. Usaha perasuransian

sebagai salah satu lembaga non bank yang menghimpun dana dari masyarakat,

penting peranannya sebagai sumber modal untuk investasi berbagai – bagai

bidang. Adapun pengrtian Asuransi dalam Kitab Undang-Undang Hukum

Perdagangan pasal 246 yaitu :

Asuransi (Pertanggungan) adalah suatu perjanjian dengan nama seorang penanggung mengikat diri kepada seorang tertanggung dengan menerima suatu premi untuk memberikan penggantian kepadanya karena suatu kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, yang mungkin akan dideritanya karena suatu peristiwa yang tidak tertentu.

Perkembangan industri asuransi di Indonesia memang belum sepesat

negara berkembang lainnya. Sementara dalam era globalisasi saat ini, persaingan

2

asuransi, dimana persaingan antar perusahaan yang bergerak di bidang asuransi,

khususnya Indonesia di rasakan semakin kuat. Kebutuhan akan asuransi itu

tergantung pada manfaat dan kegunaan asuransi bagi seseorang. Seseorang dapat

membuat asuransi untuk kebutuhan pribadi ataupun untuk keperluan usaha.

Banyaknya perusahaan yang menyediakan pelayanan jasa asuransi yang ada di

Indonesia, akan memunculkan banyak pilihan masyarakat dalam menentukan

penyedia layanan jasa asuransi yang akan digunakan. Namun sekarang ini pola

yang kritis dan gaya hidup modern membuat masyarakat lebih selektif dalam

memilih apa yang paling baik, dan melihat perusahaan asuransi mana yang dinilai

mampu memenuhi kebutuhan dan memuaskan keinginan masyarakat.

Dalam perjalanan hidupnya, perusahaan–perusahaan asuransi mampu

menghimpun dan (dalam bentuk premi asuransi) dalam jumlah yang tidak kecil.

Penginvestasian dana–dana tersebut merupakan sumber modal yang paling berarti

dalam mempercepat laju perkembangan ekonomi. Peluang bisnis di sektor

perasuransian merupakan sarana finansial yang cukup besar mengingat setiap

orang dalam kehidupan ini menghadapi kemungkinan kerugian (risiko) baik

terhadap dirinya, keluarga maupun perusahaan yang dikelola. Dari tahun ke tahun

asuransi semakin berkembang, terbukti semakin banyaknya perusahaan–

perusahaan asuransi yang berdiri di Indonesia. Mengingat perkembangan bisnis

asuransi yang pesat saat ini maka pemerintah secara aktif ikut mengarahkan

kehidupan dunia perasuransian.

Asuransi termasuk bisnis yang diatur secara ketat oleh pemerintah dengan

3

perusahaan. Adanya batas rasio modal terhadap premi terkumpul telah

menyebabkan beberapa perusahaan masuk dalam kategori insolvent. Oleh karena

itu penting bagi perusahaan asuransi untuk mengukur dan membandingkan kinerja

mereka dengan efektif agar dapat bertahan dan bersaing dalam dunia bisnis.

Perusahaan asuransi senantiasa mengevaluasi operasional mereka sepanjang

tahun, dengan mengidentifikasi berbagai faktor internal dan eksternal yang dapat

mempengaruhi solvabilitas dan profitabilitas.

Setiap perusahaan dalam menjalankan usahanya pasti mempunyai tujuan

yaitu untuk menghasilkan keuntungan yang semaksimal mungkin. Dan dari

keuntungan tersebut setelah dikurangi dengan biaya-biaya yang dikeluarkan

perusahaan, maka akan diperoleh laba Kondisi finansial dan perkembangan

perusahaan yang sehat akan mencerminkan efisiensi dalam kinerja perusahaan,

hal ini tuntutan utama untuk bisa bersaing dengan perusahaan lainnya. Dengan

berkembangnya teknologi dan semakin meningkatnya spesialisasi dalam

perusahaan, semakin banyak perusahaan-perusahaan yang menjadi besar dimana

faktor produksi modal mempunyai arti yang penting.

Laba merupakan selisih antara pendapatan yang diperoleh suatu

perusahaan pada suatu periode dengan beban-beban yang terjadi selama periode

tersebut. Dalam keadaan perekonomian yang seperti sekarang ini, setiap

perusahaan akan berusaha sekeras mungkin untuk memperoleh laba yang optimal

demi terjaminnya kontinuitas perusahaan. Oleh sebab itu, perusahaan berusaha

4

dengan seefektif dan seefisien mungkin agar sasaran dengan tujuan perusahaan

yang telah ditetapkan dapat tercapai.

Modal kerja selalu dalam keadaan berputar atau beroperasi dalam

perusahaan selama perusahaan yang bersangkutan dalam keadaan usaha. Periode

perputaran modal kerja (working capital turnorver period) dimulai saat kas

diinvestasikan dalam komponen modal kerja sampai saat dimana kas kembali lagi

menjadi kas. Makin pendek periode tersebut berarti makin cepat perputarannya

atau makin tinggi tingkat perputarannya (turnorver rate-nya). Seperti yang

dikemukakan oleh Suad Husnan dan Enny Pudjiastuti (2004:166), perputaran

modal kerja (working capital turnover) adalah : “Rasio yang digunakan untuk

menunjukkan berapa kali modal kerja berputar dalam satu periode (biasanya

dalam satu tahun).”

Profitabilitas dapat diartikan sebagai kemampuan perusahaan

menghasilkan laba (profit). Menurut Kasmir (2011:196) : “ Rasio Profitabilitas

merupakan rasio untuk menilai kemampuan perusahaan dalam mencari

keuntungan”. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen

suatu perusahan. Hal ini ditunjukan oleh laba yang dihasilkan dari penjualan dan

pendapatan investasi. Intinya adalah rasio ini menunjukan efisiensi perusahaan.

Pengelolaan perputaran modal kerja yang efektif sangat penting untuk

pertumbuhan kelangsungan perusahaan dalam jangka panjang. Apabila

perusahaan kekurangan modal kerja untuk memperluas penjualan dan

5

keuntungan. Sebaliknya apabila perusahaan memiliki modal kerja yang berlebihan

menunjukkan adanya dana yang tidak produktif, dan hal ini menyebabkan

kerugian pada perusahaan karena adanya kesempatan untuk memperoleh

keuntungan yang disia-siakan. Pengelolaan perputaran modal kerja yang tepat

merupakan syarat keberhasilan. Syarat ini dilihat dengan mengukur jumlah kas

atau jumlah investasi yang dapat dikonversikan atau diubah untuk membayar

pengeluaran, tagihan, dan seluruh kewajiban lainnya yang sudah jatuh tempo.

Kebutuhan akan dana ini atau modal kerja dapat dipenuhi dari berbagai sumber

pembiayaan diantaranya bersumber dari internal dan eksternal. Sumber internal

merupakan sumber yang berasal dari perusahaan itu sendiri, yang dapat berupa

dari penggunaan saldo laba yang ditahan (Retained earnings).

Sumber pembiayaan internal ini biasanya memiliki jumlah dana yang

relatif terbatas, sehingga perusahaan perlu mempertimbangkan sumber

pembiayaan alternatif lain, yaitu sumber pembiayaan eksternal yang berasal dari

luar perusahaan yang dapat berupa dana dari hasil penerbitan saham sebagai

modal sendiri, ataupun penggunaan hutang dari pihak luar perusahaan sebagai

modal asing atau berupa pinjaman dari bank. Penggunaan hutang memberikan

manfaat yang sangat besar sebagai sumber dana tambahan bagi perusahaan. Dan

penggunaan hutang ini akan meningkatkan resiko yang harus ditanggung oleh

perusahaan karena timbulnya komitmen financial untuk memenuhi kewajiban

tertentu dimasa akan datang baik dalam pembayaran bunga maupun dalam

6

Pengelolaan pengunaan hutang (Laverage) ini bertujuan agar manfaat

yang diperoleh dari penggunaan hutang itu dapat bekerja secara efektif dan efisien

dalam kegiatan operasi perusahaan yang sebagian besar dibiayai dari pinjaman

eksternal akan tercapai sesuai dengan tujuan (goal) yang ditetapkan perusahaan,

dimana sumber dana yang digunakan dapat dioptimalkan dengan baik dan pada

akhirnya menghasilkan keuntungan (profit) yang tinggi pula.

Profit adalah tujuan utama dari setiap perusahaan, maka dari itu setiap

perusahaan akan bekerja keras agar dapat memperoleh profit yang maksimal dari

suatu kegiatan usaha yang dijalankanya. Profit yang dihasilkan mencerminkan

suatu penilaian positif atas kinerja operasi perusahaan yang dijalankan oleh

manajemen yang berhubungan langsung dengan kegiatan bisnis perusahaan.

PT. Jasa Asuransi Indonesia (Persero) Bandung adalah salah satu

perusahaan yang bergerak dibidang jasa asuransi. Berikut gambaran Perputaran

Modal Kerja, Rasio Hutang dan Profitabilitas pada PT. Jasa Asuransi Indonesia

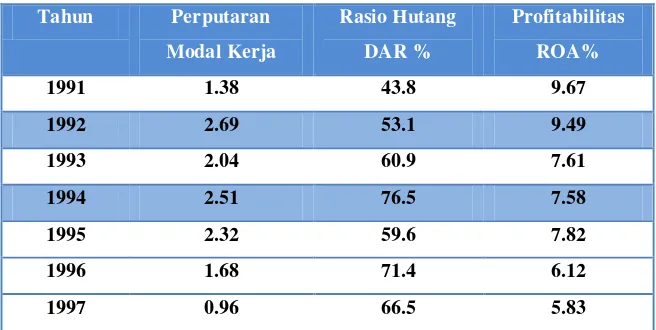

[image:53.595.148.476.584.749.2](Persero) Bandung dari tahun 1991 sampai tahun 2010.

Tabel 1.1

Perputaran Modal Kerja, Rasio Hutang dan Profitabilitas PT. Jasa Asuransi Indonesia (Persero) Bandung

Tahun 1996-2010

Tahun Perputaran

Modal Kerja

Rasio Hutang

DAR %

Profitabilitas

ROA%

1991 1.38 43.8 9.67

1992 2.69 53.1 9.49

1993 2.04 60.9 7.61

1994 2.51 76.5 7.58

1995 2.32 59.6 7.82

1996 1.68 71.4 6.12

7

Sumber : Neraca Dan Laporan Laba Rugi PT. Jasa Asuransi Indonesia Persero

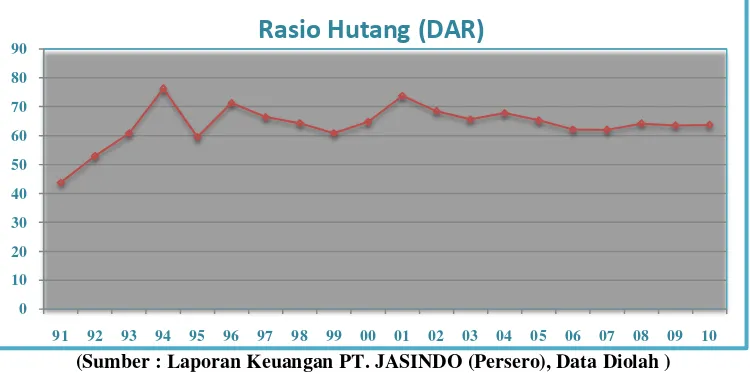

Mulai dari tahun 2005-2009 perputaran modal kerja cenderung lambat, hal

ini terlihat dari pengembalian investasi modal kerja lebih dari satu tahun (rata-rata

< 1 kali per tahun). Lambatnya perputaran modal kerja ini mengakibatkan tidak

terjadinya perubahan yang signifikan dalam perolehan laba sehingga tingkat

profitabilitasnya pun tidak mengalami kenaikan yang cukup berarti. Berdasarkan

fenomena tersebut, maka penulis tertarik untuk menggali permasalahan tersebut

dalam bentuk penelitian dengan judul:

“ Pengaruh Perputaran Modal Kerja Dan Rasio Hutang Terhadap

Profitabilitas Pada PT. Jasa Asuransi Indonesia. “ Tahun Perputaran

Modal Kerja

Rasio Hutang

DAR %

Profitabilitas

ROA%

1998 0.82 64.4 7.11

1999 0.39 60.9 7.77

2000 1.29 64.8 7.24

2001 1.64 73.9 5.44

2002 0.92 68.6 6.02

2003 0.85 65.7 6.07

2004 1.59 67.9 6.08

2005 1.62 65.3 5.91

2006 0.57 62.2 5.87

2007 0.87 62.1 5.41

2008 0.69 64.3 5.65

2009 0.69 63.6 6.70

8

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas maka peneliti membatasi

permasalahan dengan mengidentifikasikan masalah sebagai berikut :

1. Profitabilitas pada PT. Jasa Asuransi Indonesia (Persero) sangat

dipengaruhi oleh perputaran modal kerja dan rasio hutang.

2. Pada tahun 2005-2009 profitabilitas tidak mengalami perubahan

kenaikan laba yang signifikan.

1.2.2 Rumusan Masalah

Adapun rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Bagaimana Perputaran Modal Kerja pada PT. Jasa Asuransi

Indonesia (Persero).

2. Bagaimana Rasio Hutang PT. Jasa Asuransi Indonesia (Persero).

3. Bagaimana Profitabilitas pada PT. Jasa Asuransi Indonesia

(Persero).

4. Bagaimana Pengaruh Perputaran Modal Kerja dan Rasio Hutang

Terhadap Profitabilitas PT. Jasa Asuransi Indonesia (Persero).

1.3Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah agar peneliti dapat memperoleh

9

Kerja dan Rasio Hutang terhadap Profitabilitas pada PT. Jasa Asuransi Indonesia

(Persero).

1.3.2 Tujuan Penelitian

Berdasarkan latar belakang diatas, tujuan penulisan dari penelitian yang

dilakukan penulis adalah :

1. Untuk mengetahui Perputaran Modal Kerja pada PT. Jasa Asuransi

Indonesia (Persero).

2. Untuk mengetahui Rasio Hutang PT. Jasa Asuransi Indonesia (Persero).

3. Untuk mengetahui Profitabilitas pada PT. Jasa Asuransi Indonesia

(Persero).

4. Untuk mengetahui besarnya pengaruh Perputaran Modal Kerja dan Rasio

Hutang terhadap Profitabilitas PT. Jasa Asuransi Indonesia (Persero).

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran mengenai

kondisi perusahan khususnya mengenai Modal Kerja, Rasio Hutang dan

Profitabilitas, sehingga dapat dijadikan umpan balik dan informasi bagi

kemajuan perusahaan yang akan datang.

2. Bagi Pihak Lain

Hasil penelitian ini diharapkan dapat dijadikan sebagai sumber

10

mengetahui lebih jauh tentang pengaruh Modal Kerja dan Rasio Hutang

terhadap Profitabilitas bagi perusahaan terkait, khususnya perusahaan yang

bergerak dalam bidang jasa.

1.4.2 Kegunaan Akademis

1. Penulis

Untuk menambah pengetahuan dan wawasan penulis mengenai

struktur modal dan rentabilitas ekonomi melalui penerapan ilmu dan teori

yang diperoleh dibangku perkuliahan dan mengaplikasikannya kedalam

teori penelitian ini untuk mencapai hasil yang diharapkan.

2. Peneliti lain

Penelitian ini diharapkan dapat digunakan sebagai bahan referensi

bagi peneliti selanjutnya khususnya mengenai Perputaran Modal Kerja,

Rasio Hutang dan Profitabilitas dan agar dapat dijadikan sebagai

pembanding dalam penelitian dengan tema yang sama.

3. Perkembangan ilmu manajemen

Diharapkan dapat dijadikan sebagai pembanding antara ilmu-ilmu

menajemen dengan keadaan yang terjadi dilapangan sehingga dengan

adanya pembanding tersebut akan dapat memajukan ilmu manajemen yang

11

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Didalam penulisan untuk menyusun Laporan Penelitian ini, lokasi

dilakukan pada PT. Asuransi Jasa Indonesia (Persero) di Jalan Wastukencana No.

10 Bandung.

1.5.2 Waktu penelitian

Penelitian dimulai dari bulan Maret 2012 sampai dengan bulan Juli 2012.

[image:58.595.83.556.361.717.2]Secara lebih rinci waktu penelitian dapat dilihat pada tabel 1.2 dibawah ini :

Tabel 1.2 Jadwal Kegiatan

No Bulan Maret

2012 April 2012 Mei 2012 Juni 2012 Juli 2012 Agustus 2012 Kegiatan (Minggu ke) 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

I Tahap Persiapan

a. Membuat Proposal UP

b. Menentukan Tempat

Penelitian

II Tahap Pelaksanaan

a. Penelitian Perusahaan

b. Penyusunan dan bimbingan

UP

c. Sidang UP

d. Revisi UP

III Tahap Pelaporan

a. Penyusunan dan Bimbingan

Skripsi

b. Pengelolaan Data

c. Menyiapkan Draft Skripsi

d. Sidang Akhir Skripsi

e. Revisi Laporan Skripsi

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN

HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Perputaran Modal Kerja

2.1.1.1 Pengertian Perputaran Modal Kerja

Modal kerja selalu dalam keadaan berputar atau beroperasi dalam perusahaan

selama perusahaan yang bersangkutan dalam keadaan usaha. Periode perputaran

modal kerja (working capital turnorver period) dimulai saat kas diinvestasikan dalam

komponen modal kerja sampai saat dimana kas kembali lagi menjadi kas. Makin

pendek periode tersebut berarti makin cepat perputarannya atau makin tinggi tingkat

perputarannya (turnorver rate-nya).

Beberapa literatur menyebutkan bahwa perputaran modal kerja merupakan

rasio yang menghubungkan penjualan dengan modal kerja, dimana dapat memberikan

indikasi perputaran modal kerja selama periode tertentu. Seperti yang dikemukakan

oleh Suad Husnan dan Enny Pudjiastuti (2004:166), perputaran modal kerja (working

capital turnover) adalah : “Rasio yang digunakan untuk menunjukkan berapa kali

13

Menurut Kasmir (2011:182) working capital turnover adalah : “ Perputaran

Modal Kerja merupakan salah satu rasio untuk mengukur atau menilai keefektivan

modal kerja modal kerja perusahaan selamaperiode tertentu”.

Sedangkan menurut Susan Irawati (2005:94) mengemukakan sebagai

berikut:“Besarnya modal kerja ditentukan dengan cara menghitung perputaran

unsur-unsur pembentuk modal kerja seperti perputaran kas, piutang dan persediaan”.

Menurut Jumingan (2009:228) mengemukakan pengertian perputaran modal

kerja (working capital turnover) sebagai berikut: “Perputaran Modal Kerja (working

capital turnover) adalah rasio antara penjualan netto dengan modal kerja”. Rasio ini

menunjukan berapa kali dana yang tertanam dalam modal kerja berputar dalam satu

periode, atau jumlah penjualan yang bisa dicapai oleh setiap modal kerja.

Perputaran modal kerja yang tinggi diakibatkan rendahnya modal kerja yang

ditanam dalam persediaan dan piutang, atau dapat juga menggambarkan tidak

tersedianya modal kerja yang cukup dan adanya perputaran persediaan dan

perputaran piutang yang tinggi. Jika perputaran persediaan dan perputaran piutang

tinggi, berarti perusahaan tidak membutuhkan saldo persediaan dan saldo piutang

yang besar, dengan demikian maka jumlah modal kerja pun tidak terlalu besar.

Selama perusahaan terus beroperasi (going concern), modal kerja berputar

sehari-14

hari. Rasio ini menunjukan hubungan antara modal kerja dengan penjualan akan

menunjukan banyaknya penjualan yang dapat diperoleh perusahaan (dalam jumlah

rupiah) untuk tiap rupiah modal kerja (Munawir, 2002). Formulasi dari Working

Capital Turnover (WCT) adalah sebagai berikut :

Sumber : Agnes Sawir

Tingkat perputaran modal kerja yang tinggi mengindikasikan perusahaan telah

mengelola modal kerjanya secara baik dan efisien, sebaliknya pada tingkat perputaran

modal kerja yang rendah maka mengindikasikan perusahaan mengelola modal

kerjanya dengan buruk. Dengan adanya perputaran modal kerja yang baik maka

kegiatan operasional perusahaan- pun akan berjalan dengan baik, secara tidak

langsung membawa perusahaan kedalam kondisi yang menguntungkan.

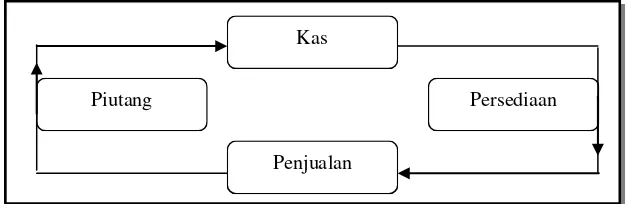

Proses perputaran modal kerja itu dinamakan lingkaran modal kerja yang

[image:61.612.158.475.512.614.2]dapat dilihat pada gambar berikut :

Gambar 2.1 Perputaran Modal Kerja Sumber : Agnes Sawir

Kas

Piutang

Penjualan

15

2.1.1.2 Periode Perputaran Modal Kerja

Periode Perputaran Modal Kerja adalah dimana dimulai dari saat dimana kas

diinvestasikan dalam komponen modal kerja sampai saat dimana kembali menjadi

kas. Menurut Moh. Benny Alexandri dan Linna Ismawati (2005:26) : periode

perputaran modal kerja dapat dibagi menjadi tiga, yaitu :

1. Penjualan Tunai

2. Penjualan Kredit

3. Penjualan Produksi

Kas

Beli Jual

Kas Barang

Kas Barang Piutang

Beli

Kas

Jual Dilunasi

Kas

Bahan

Produksi

Upah

16

Periode perputaran modal kerja dipengaruhi oleh dua faktor :

1. Merupakan keseluruhan atau jumlah dari periode yang meliputi jangka waktu

piutang, lamanya penyimpanan barang mentah digudang, lamanya barang jadi

disimpan digudang dan jangka waktu penerimaan piutang.

2. Jumlah pengeluaran kas setiap harinya untuk keperluan pembelian bahan

mentah, bahan pembantu, pembayaran upah, dan lain-lain.

2.1.1.3 Modal Kerja

Pengertian modal kerja yang dikemukakan oleh Sofyan Safri Harahap

(2001:266) menyatakan bahwa : “ Modal kerja adalah aktiva lancar dikurangi hutang

lancar”. Berdasarkan pengertian tersebut dapat disimpulkan bahwa modal kerja

adalah investasi perusahaan dalam bentuk aktiva lancar serta kelebihan aktiva lancar

diatas hutang lancar yang bersifat jangka pendek karena dapat segera dicairkan

dengan jangka waktu pengembalian makimal satu periode atau satu tahun.

Yang dimana pengertian aktiva lancar menurut Suad Husnan (2002:178)

yaitu “Aktiva lancar ialah Uang kas atau aktiva lain yang diharapkan dapat dicairkan

menjadi uang tunai dalam periode berikutnya. (paling lama satu tahun).

Yang termasuk dalam aktiva lancar ialah :

17

b. Investasi Jangka Pendek, investasi yang sifatnya sementara, hanya untuk

memanfaatkan uang yang belum dibutuhkan dalam operasi.

c. Piutang Wesel, tagihan perusahaan kepada pihak lain yang dinyatakan dalam

perjanjian yang diatur dalam undang-undang.

d. Piutang Dagang, tagihan kepada pihak lain sebagai akibat penjualan barang

dagangan secara kredit.

e. Persediaan, baik persediaan bahan mentah, barang dalam proses maupun

barang jadi.

f. Piutang penghasilan, penghasilan yang sudah menjadi hak perusahaan, tetapi

belum diterima pembayaraannya.

g. Persekot / uang muka / biaya dibayar di muka, pengeluaran untuk

memperoleh jasa / prestasi dari pihak lain. Pengeluaran itu belum menjadi

biaya periode sekarang, melainkan pada periode berikutnya.

2.1.2 Rasio hutang

2.1.2.1 Pengertian Rasio Hutang

Perusahaan dalam beroperasi selain menggunakan modal kerja, juga

menggunakan aktiva tetap, seperti tanah, bangunan, pabrik, mesin, kendaraan, dan

peralatan lainnya yang mempunyai masa manfaat jangka panjang atau lebih dari satu

tahun. Atas penggunaan aktiva tetap tersebut perusahaan harus menanggung biaya

18

kebutuhan dananya perusahaan bisa menggunakan modal sendiri atau modal yang

berasal dari pemilik dan juga berasal dari modal eksternal berupa pinjaman atau

hutang.

Dengan adanya pendanaan dari pihak eksternal yaitu menambah pendanaan

dari hutang (Leverage) maka akan meningkatkan rasio hutang (Leverage). Rasio

Leverage mengukur sebatas mana total aktiva dibiayai oleh pemilik jika dibandinkan

dengan pembiayaan yang disediakan oleh para kreditur. Rasio-rasio Leverage

memiliki sejumlah implikasi yaitu :

1. Para kreditur atau investor memandang ekuitas atau dana yang dipasok

pemilik, sebagai suatu pelindung atau basis penggunaan hutang jika

pemilik hanya menyediakan sebagian kecil dari pembiayaan total, risiko

perusahaan ditanggung oleh investor.

2. Dengan mengumpulkan dana melalui hutang, pemilik memperoleh

manfaat dari memegang kendali atas perusahaan dengan komitmen yang

terbatas.

3. Penggunaan hutang dengan tingkat bunga yang tetap memperbes