UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

ANALISIS MANAJEMEN PERSEDIAAN

PADA PT. DUTA MAHAJAYA

Tugas Akhir Diajukan Oleh :

NAMA : MEGARIA SUKMAWATI PUTRI NIM : 062101025

JURUSAN : D-III KEUANGAN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MENYELESAIKAN PENDIDIKAN PADA PROGRAM DIPLOMA III FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : MEGARIA SUKMAWATI PUTRI

NIM : 062 101 025

PROGRAM STUDI : D-III KEUANGAN

JUDUL PAPER : ANALISIS MANAJEMEN PERSEDIAAN PADA PT. DUTA MAHAJAYA

Dosen Pembimbing

Tanggal : ...

(Syafrizal Helmi, SE. Msi)

NIP. 132 306 869

Ketua Program Studi

Tanggal : ……….

(Prof. Dr. Paham Ginting, SE, MS) NIP. 131 417 461

Dekan Fakultas Ekonomi

Tanggal :………...

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala Puji dan syukur penulis panjatkan atas kehadirat Allah SWT, yang telah memberikan rahmat dan karuniaNya, sehingga penulis dapat menyelesaikan tugas akhir ini. Shalawat dan salam penulis sampaikan kepada Rasulullah SAW, sebagai tauladan dan penuntun hidup. Penulisan Tugas Akhir ini merupakan satu syarat untuk menyelesaikan studi pada program DIII Keuangan dan merupakan salah satu syarat untuk mencapai gelar Ahli Madya pada Universitas Sumatera Utara.

Penulis sangat menyadari bahwa tulisan ini tidak seutuhnya sempurna, baik dari segi isi maupun redaksi. Untuk itu penulis memohon maaf yang sebesar-besarnya kepada pembaca sekalian dan penulis juga mengharapkan partisipasi pembaca dalam bentuk kritik dan saran agar tulisan ini lebih bermanfaat bagi pembaca sekalian.

Penyelesaian Tugas Akhir ini tidak luput dari bantuan dan partisipasi berbagai pihak. Untuk itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Teristimewa buat (Almh) Mama Q tersayang yang selalu memberikan doanya untuk Dedek, makasih ya ma buat segala kasih sayang dan doa tulus dari mama. Dedek sayang Mama… ILu Mom..

Adam dan Sya2 membot Q yang lucu dan menggemaskan. Terimakasih buat semua yang kalian berikan. Dedek sayang kalian semua.

3. Bpk Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi USU.

4. Bpk Syafrizal Helmi, SE. Msi selaku Dosen Pembimbing penulis yang telah banyak membimbing dan memberikan arahan yang baik kepada penulis demi terselesaikan nya Tugas Akhir ini dengan baik.

5. Seluruh Dosen serta Staff pegawai pada Fakultas Ekonomi USU.

6. Pimpinan PT. Duta Mahajaya Ibu Chelsea dan Bpk Narto yang telah banyak membantu saya dalam memberikan data-data yang saya butuhkan dalam penyusunan Tugas Akhir ini.

7. Special buat teman Teristimewa Q, Mahdi Reza. Thanks ya buat hari-harinya dan uda bantuin Mega ngeriset.

8. Buat teman-teman Q, seluruh anak Keuangan’06 Group A, terutama buat Rahma, Ari, Nita, Mutia, dan yang lainnya. Thanks ya woii buat persahabatan dan kebersamaan Qta selama 3 tahun.

Akhirul kalam, semoga paper ini dapat bermanfaat bagi kita semua. Amiiiin…

Medan,

Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR……… i

DAFTAR ISI ………. iii

DAFTAR TABEL ………. iv

BAB I PENDAHULUAN A. Latar Belakang ……… 1

B. Perumusan Masalah ……… 4

C. Tujuan Penelitian ……… 5

D. Manfaat Penelitian ………. 5

BAB II GAMBARAN UMUM PT. DUTA MAHAJAYA A. Sejarah Singkat Perusahaan ……… 7

B. Kegiatan Usaha ………... 8

C. Struktur Organisasi ………. 9

D. Uraian Tugas ………... 11

E. Kinerja Usaha ………. 13

BAB III PEMBAHASAN A. Pengertian Persediaan ……….. 21

B. Sistem Pencatatan Persediaan ……….. 23

C. Metode Penilaian Persediaan ……… 25

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ………... 32

B. Saran ……… 33 DAFTAR PUSTAKA

DAFTAR TABEL

BAB I

PENDAHULUAN

A. Latar Belakang

Dengan semakin berkembangnya dunia usaha yang sejalan dengan laju pertumbuhan ekonomi, baik yang bergerak dalam bidang perdagangan maupun industri. Menyebabkan banyaknya perusahaan-perusahaan kecil bermunculan. Perusahaan merupakan suatu badan usaha yang menjalankan aktivitasnya dengan menggunakan faktor-faktor produksi untuk mencapai tujuan yang diinginkan. Kita ketahui bahwa tujuan utama dari setiap perusahaan tersebut adalah untuk mencapai profit, growth, dan survival. Dimana untuk mencapai tujuan tersebut, diperlukan adanya system manajemen yang baik khususnya persediaan.

Manajemen persediaan terdiri dari perencanaan, pengendalian dan pengawasan persediaan. Persediaan barang merupakan elemen dari modal kerja yang memiliki peranan penting bagi perusahaan dalam mengambil keputusan, dan persediaan merupakan aktiva yang selalu dalam keadaan berputar dimana secara terus menerus mengalami perubahan. Salah satu hal yang perlu dilakukan oleh suatu perusahaan adalah mengadakan penilaian terhadap persediaan dan pengaruhnya terhadap laba perusahaan. Persediaan (Inventory) merupakan harta penting yang harus selalu ada pada hampir setiap perusahaan baik pada perusahaan dagang maupun perusahaan industri.

mengalami masalah yang berhubungan dengan persediaan, misalnya untuk menentukan tingkat laba. Dapat dikatakan bahwa persediaan merupakan bagian yang esential dari kegiatan penjualan yang dilakukan untuk memperoleh laba. Penginvestasian yang dilakukan terhadap barang-barang yang dibeli atau diproduksi setiap adanya transaksi pembelian atau produksi persediaan perlu dicatat dalam laporan persediaan. Laporan persediaan yang teliti dan relevan sangat penting untuk memberikan informasi yang berguna bagi laporan keuangan.

Mengenai definisi persediaan berbagai penulis memberikan definisi yang berbeda, tapi pada dasarnya tujuannya sama. Secara definitive persediaan dapat didefinisikan sebagai berikut :

Menurut Rangkuti (1998: 7) “Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan / proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi”.

Dari kutipan diatas, dapat disimpulkan bahwa persediaan merupakan bahan-bahan, bagian yang disediakan, dan bahan-bahan dalam proses yang terdapat dalam perusahaan untuk proses produksi, serta barang-barang jadi atau produk yang disediakan untuk memenuhi permintaan dari konsumen atau pelanggan setiap waktu.

Persediaan yang terlalu tinggi akan mengakibatkan harga pokok penjualan awal menjadi rendah. Pengadaan persediaan yang terlalu besar jika di bandingkan dengan kebutuhan akan memperbesar penyimpanan dan pemeliharaan digudang, juga akan memperbesar kemungkinan kerugian karena kerusakan. Turunnya kualitas dan keusangan akan memperkecil keuntungan perusahaan.

Dalam menjalankan aktivitas perusahaan, pimpinan perusahaan banyak mengalami masalah yang berhubungan dengan persediaan, diantaranya untuk menentukan tingkat laba. Dari dalam perusahaan dagang yang aktivitasnya membeli barang dagang untuk dijual kembali, akan mengalami kerugian bila barang dagangannya tidak tersedia pada saat dibutuhkan. Karena hal tersebut mengakibatkan perusahaan menghentikan aktivitasnya, sehingga menimbulkan kerugian bagi perusahaan.

Setiap perusahaan memiliki masalah dalam menjalankan berbagai aktivitasnya. Salah satu masalahnya adalah yang berhubungan dengan manajemen persediaan. Setiap perusahaan akan mengalami kerugian yang besar, apabila suatu barang yang dibutuhkan tidak ada tersedia dalam gudang penyimpanan. Hal ini menyebabkan perusahaan akan kehilangan pelanggan dan otomatis akan mengurangi laba. Sehingga target laba akan berkurang. Oleh karena itu persediaan memerlukan perencanaan, pengelolaan dan pengawasan yang baik sehingga tidak terjadi penimbunan persediaan yang dapat mengakibatkan aktivitas perusahaan terganggu.

dalam mengawasi segala kegiatan perusahaan adalah dengan analisa manajemen persediaan. Memahami demikian pentingnya peranan manajemen persediaan di dalam perusahaan pada umumnya dan pada PT. DUTA MAHAJAYA MEDAN khususnya; maka penulis tertarik untuk memilih judul “ANALISA MANAJEMEN PERSEDIAAN PADA PT DUTA MAHAJAYA MEDAN”.

B. Perumusan Masalah

Pada umumnya setiap perusahaan mempunyai masalah tersendiri. Hanya saja ada kalanya masalah tersebut ada yang penting dan ada pula yang kurang penting, dimana masalah tersebut tergantung kepada ruang lingkup atau gerak operasi perusahaan.

Melihat uraian diatas yang telah mengemukakan beberapa factor yang mempengaruhi laba perusahaan di dalam laporan keuangan. Selain factor ketersediaannya barang dalam gudang, maka yang menjadi permasalahnnya adalah :

1. Bagaimana sistem persediaan yang di gunakan pada PT DUTA MAHAJAYA MEDAN ?

C. Tujuan Penelitian

Sehubungan dengan terbatasnya waktu dan kemampuan penulis, maka penelitian hanya dibatasi pada Analisa Manajemen Persediaan pada PT Duta Mahajaya Medan

Adapun yang menjadi tujuan penelitian yang dilakukan dalam penyusunan tugas akhir ini adalah sebagai berikut :

1. Untuk mengetahui secara jelas bagaimana cara perusahaan dalam menerapkan sistem dan metode persediaannya.

2. Untuk mengetahui bagaimana perusahaan mengefisienkan jumlah persediaannya yang ada dengan biaya yang di timbulkannya.

3. Sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Study Diploma III Fakultas Ekonomi Universitas Sumatera Utara.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah dapat memberikan manfaat bagi perusahaan, penulis, dan bagi pihak lainnya :

1. Bagi Perusahaan

2. Bagi Penulis

Sebagai bahan masukkan untuk memperdalam ilmu pengetahuan dan wawasan berpikir mengenai analisa manajemen persediaan yang dipakai pada perusahaan.

3. Bagi Pihak Lainnya

BAB II

GAMBARAN UMUM PT. DUTA MAHAJAYA

A. Sejarah Singkat Perusahaan

PT. Duta Mahajaya berdiri dengan akte pendirian 30/6-1992 No.52 tanggal 05 februari 1992 dan telah terdaftar di Kementrian Kehakiman RI dengan Aniswar Yanis, SH sebagai kuasa hukumnya. Di dalam akte tersebut di jelaskan bahwa perusahaan bergerak dalam bidang usaha perdagangan, khususnya produk sepeda motor merek YAMAHA. PT. Duta Mahajaya berlokasi di Jln. MT. Haryono No. 2 A-B-C Medan. Tahun 1993, perusahaan memperluas jaringan pemasaran dengan membuka kantor cabang di Jln. Jend. Gatot Subroto No. 94 H-I-J Medan.

Tanggal 17 Juli 1994, PT. Duta Mahajaya cabang Gatot Subroto Medan yang kemudian dikenal sebagai PT. Duta Mahajaya II (PT. Duta Mahajaya I untuk cabang Jln. MT. Haryono) mendapat pengakuan sebagai “Starshop” dengan pelayanan 3S yaitu : sales, service dan sparepart. Karena itu tanggal 17 Juli 1994 dinobatkan sebagai PT. Duta Mahajaya II.

PT. Duta Mahajaya memasarkan sepeda motor Yamaha dengan berbagai pilihan, sbb:

1. Tipe Sport, antara lain : YT-155, RXK, Scorpio, Scorpio Grafik, T125-Z, dan Majesty.

B. Kegiatan Usaha

Setiap perusahaan pasti memiliki kegiatan masing-masing dan bergerak di bidang yang berbeda. Keberagaman dari kegiatan yang dilakukan oleh perusahaan akan memacu untuk dapat bekerjasama dengan baik. Karena pada suatu perusahaan pasti ada yang dibutuhkan oleh perusahaan lain. Namun pada dasarnya perusahaan yang bergerak dibidang yang sama akan menyebabkan persaingan yang kompetitif.

Persaingan-persaingan ini akan berdampak baik dan buruk terhadap perusahaan. Disatu sisi kedua perusahaan akan merasa terbantu kinerjanya karena dapat bekerjasama atas kepentingan perusahaan yang sama. Disisi lain perusahaan bisa saja semakin merasa persaingan ketat ditinjau dari segi service, perluasan wilayah dan target yang dituju yaitu konsumen.

Dalam hal inilah sebaiknya perusahaan menyadari bahwa keberagaman dan kesamaan suatu kegiatan tidaklah menjadi masalah hanya saja bagaimana cara perusahaan tersebut tetap mempertahankan dan meningkatkan kinerja dan kualitas dari produk.

PT. Duta Mahajaya adalah suatu perusahaan yang kegiatan usahanya adalah jual beli sepeda motor khususnya produk dari yamaha baik tunai maupun kredit. Perusahaan ini bekerja sama dengan perusahaan-perusahaan lainnya dalam mendistribusikan sepeda motornya.

C. Struktur Organisasi Perusahaan

Organisasi merupakan suatu alat untuk mencapai tujuan, semakin majunya peradaban manusia maka tujuan organisasi semakin kompleks, sesuai dengan kebutuhan manusia di zaman modern ini. Maka di dalam hal ini harus ada kerja sama yang baik dan terorganisir antar kelompok dalam organisasi.

Menurut Adisaputro (2003:7) “Organisasi dapat didefinisikan sebagai suatu kelompok individuyang bekerja sama untuk mencapai suatu tujuan.”

Sesuai dengan pengertian tersebut maka tujuan utama dari organisasi adalah mempermudah pelaksanaan tugas atau pencapaian tujuan disamping menghasilkan spesialisasi di setiap tugas maupun pekerjaan.

Dengan adanya hubungan kerja sama yang baik antara atasan dan bawahan dan antara sesame pekerja maupun pegawai maka terbentuklah suatu mata rantai tugas dan kerja yang harmonis mulai dari top manager, middle manager sampai dengan lower manager. Keadaan ini sering disebut dengan hubungan secara vertikal, sedangkan hubungan antara bagian-bagian departemen didalam perusahaan yang sejajar disebut hubungan secara horizontal.

BAGAN STRUKTUR ORGANISASI

STRUKTUR ORGANISASI PT. DUTA MAHAJAYA

Dewan

Salesman Mekanik

BPKB

D. Uraian Tugas

Setiap bagian mempunyai tugas dan tanggung jawab masing-masing yaitu sebagai berikut:

Manajer Cabang

Manajer cabang bertanggung jawab kepada Direktur atas kegiatan operasional perusahaan yang meliputi kegiatan penjualan sepeda motor, perawatan, dan penjualan suku cadang.

Tugas manajer cabang adalah sbb:

a. membagikan target penjualan sepeda motor kepada salesman sesuai dengan target yang di berikan oleh Direktur

b. melakukan pemesanan barang ke main dealer (dalam hal ini PT. Alfa Scorpii Medan)

c. memberikan laporan penjualan kepada Direktur dan ke main dealer d. membuat program kerja penjualan dan menerapkannya

e. mengadakan pertemuan / rapat dengan staf penjualan

f. mengawasi pelaksanaan penjualan dan mengevaluasi hasil yang dicapai g. memeriksa keabsahan dokumen sebelum permohonan kredit disetujui h. menyetujui atau menolak permohonan kredit

i. memonitor masalah penagihan piutang

j. memeriksa dan menandatangani bukti pengeluaran dan penerimaan kas k. menentukan syarat pembayaran dan potongan penjualan.

Sales Supervisor Bertugas:

- mengatur kebutuhan akan persediaan barang

- mengontrol hasil kerja para tenaga penjual, melaksanakan program kerja yang telah ditetapkan oleh manajer cabang dan bertanggung jawab penuh atas pelaksanaan di lapangan

- sales supervisor juga berhak dan berkewajiban memberikan input kepada manajer cabang mengenai masalah penjualan.

Dalam rangka menyukseskan tujuan dan pelaksanaan tugas-tugas itu, seorang sales supervisor dibantu oleh beberapa orang salesman dan Counter Sales.

Para salesman bertugas mencari order penjualan, sementara Counter Sales bertugas menangani administrasi penjualan, melayani konsumen atau calon konsumen yang datang kekantor dan menyiapkan laporan-laporan penjualan. Manajer Keuangan

a. mengatur lalu lintas keuangan perusahaan, meliputi penerimaan dan pengeluaran uang melalui bank

b. memenuhi kewajiban perusahaan terhadap pihak ketiga

E. Kinerja Terkini

Kegiatan yang dilakukan oleh setiap perusahaan akan menunjukkan suatu hasil. Setiap proses pekerjaan yang dilalui akan sangat bermanfaat bagi perusahaan dan orang-orang yang ada didalamnya. Produktivitas dan efektivitas sangat berpengaruh pada kinerja perusahaan, semakin rajin perusahaan meningkatkan produktivitasnya maka semakin efektif pula karyawan melakukan kegiatan-kegiatannya.

Kinerja yang baik juga sangat berpengaruh terhadap manajemen yang dilakukan perusahaan. Manajemen perencanaan, pengorganisasian, pengendalian dan pengawasan sangat berpengaruh penting terhadap kinerja perusahaan.

Perencanaan yang baik yang dilakukan setiap perusahaan akan membuat efektifitas kerja yang lebih baik. Perencanaan yang matang akan membuat setiap perusahaan lebih banyak mempersiapkan apa-apa saja yang akan dilakukan demi kebaikan perusahaan. Perencanaan PT. Duta Mahajaya cukup baik karena jauh hari sebelum persediaan habis, mereka sudah melakukan pembelian persediaan untuk mengantisipasi kurangnya stock kepada costomer.

Pengorganisasian yang dilakukan setiap perusahaan akan menyebabkan baik buruknya kinerja perusahaan. Karena jika setiap unsur-unsur perusahaan sudah mengerti akan fungsi dari setiap uraian kerja dan organisasi maka setiap karyawan akan bekerja menurut fungsi masing-masing tanpa memberatkan fungsi yang lain.

Pada PT ini atasan sudah bertindak sebagai atasan dimana fungsinya sebagai pimpinan, demikian juga perangkat-perangkat bawahannya.

Pengendalian pada setiap perusahaan tidak selamanya baik karena pengendalian termasuk sulit dilakukan yaitu bagaimana cara perusahaan untuk mengantisipasi hal-hal kemungkinan terburuk yang akan dihadapi perusahaan. Hal-hal terburuk yang mungkin bisa dihadapi adalah dari pesaing sendiri yang menawarkan harga lebih murah kepada customer sehingga sulit bagi perusahaan untuk menyamakan harga distribusi.

Pengawasan adalah bagaimana cara pimpinan perusahaan dapat mengawasi setiap kinerja karyawan yang ada di dalam. Pimpinan yang baik akan mudah melakukan pengawasan jika manajemen yang dilakukannya juga baik.

Kinerja PT. Duta Mahajaya juga ditunjukkan dari kegiatan sehari-hari perusahaan, perusahaan ini setiap hari mendata barang atau stock yang ada di gudang, kemudian mendata customer mana yang akan dikirimin barang. Kemudian perusahaan ini mengirimkan barang kepada customer dan penyebarannya dapat dilakukan dengan cara cash atau kredit.

Perusahaan ini dalam menjalankan kegiatan sehari-harinya dinilai baik sebab mereka tidak pernah kekurangan stock yang akan dikirim kepada customer. Pengaruh efektifitas kerja sangat berpengaruh pada kinerja perusahaan. Prestasi yang baik adalah prestasi yang dilakukan dengan proses yang maksimal. PT. Duta Mahajaya saat ini melakukan kinerja yang baik karena sampai saat ini tidak ada masalah yang dihadapi yang dapat mengganggu kegiatan perusahaan.

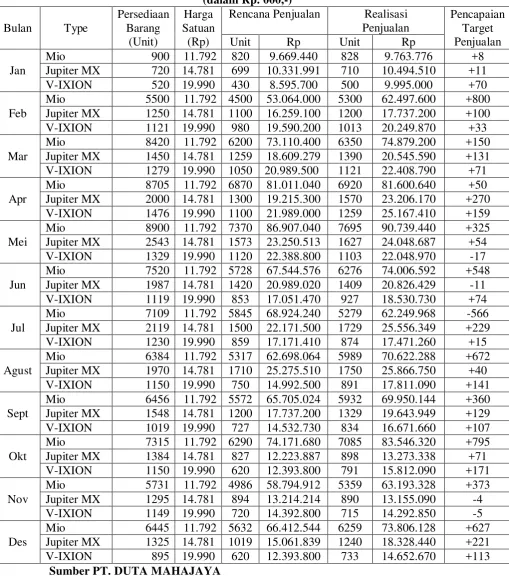

Tabel 2.1

PT. DUTA MAHAJAYA

RENCANA DAN REALISASI PENJUALAN Periode Tahun 2008

(dalam Rp. 000,-)

Rencana Penjualan Realisasi Penjualan

Tabel 2.2

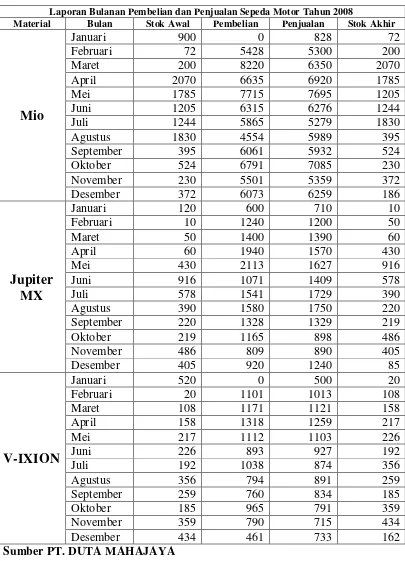

Laporan Bulanan Pembelian dan Penjualan Sepeda Motor Tahun 2008

Laporan Bulanan Pembelian dan Penjualan Sepeda Motor Tahun 2008

Material Bulan Stok Awal Pembelian Penjualan Stok Akhir

Mio

Dari data diatas maka dapat dihitung perputaran persediaan pada tahun 2008 : MIO

• Harga per unit : Rp 11.792.000,-

• Persediaan awal 1/1 : 900 unit x @ Rp 11.792.000,- = Rp 10.612.800.000,-

• Total pembelian 1/1 s.d 31/12 : 69.158 unit x @ Rp 11.792.000,- =

Rp 815.511.136.000,-

• Persediaan akhir 31/12 : 186 unit x @ Rp 11.792.000,- = Rp 2.193.624.000,-

• HPP = Persediaan awal + Pembelian – Persediaan akhir

= 900 unit + 69.158 unit – 186 unit

= 69.872 unit x @ Rp 11.792.000,- = Rp 823.930.624.000,-

• Rata-rata persediaan = Persediaan awal + persediaan akhir 2 = Rp 6.403.056.000,-

Inventory turn over = HPP

= 3 hari

JUPITER MX

• Harga per unit : Rp 14.781.000,-

• Persediaan awal 1/1 : 120 unit x @ Rp14.781.000,- = Rp 1.773.720.000

• Total pembelian 1/1 s.d 31/12 : 15.707 unit x @ Rp 14.781.000,- =

Rp 232.165.167.000,-

• Persediaan akhir 31/12 : 85 unit x @ Rp14.781.000,- = Rp 1.256.385.000,-

• HPP = Persediaan awal + Pembelian – Persediaan akhir

= 120 unit + 15.707 unit – 85 unit

= 15.742 unit x @ Rp14.781.000,- = Rp 232.682.502.000,-

• Rata-rata persediaan = Persediaan awal + persediaan akhir 2 = Rp 1.515.0520.500,-

Inventory turn over = HPP

=

• Persediaan awal 1/1 : 520 unit x @ Rp 19.990.000,- = Rp 10.394.800.000,-

• Total pembelian 1/1 s.d 31/12 : 10.403 unit x @ Rp 19.990.000,- =

Rp 207.955.970.000,-

• Persediaan akhir 31/12 :162 unit x @ Rp 19.990.000,- = Rp 3.238.300.000,- • HPP = Persediaan awal + Pembelian – Persediaan akhir

= 520 unit + 10.403 unit – 162 unit

= 10.761 unit x @ Rp 19.990.000,- = Rp 215.112.390.000,-

• Rata-rata persediaan = Persediaan awal + persediaan akhir 2 = Rp 6.816.590.000,-

Average day’s inventory = jumlah hari dalam 1 tahun inventory turn over

=

kali hari

32 360

BAB III

PEMBAHASAN

A. Pengertian Persediaan

Persediaan (inventory) merupakan harta penting yang harus selalu ada pada hampir setiap perusahaan baik pada perusahaan dagang maupun perusahaan industri. Persediaan tersebut merupakan salah satu unsur yang utama dalam menentukan laba perusahaan.

Menurut L. Daft (2001:320) “Persediaan (inventory) adalah barang yang disimpan organisasi untuk digunakan dalam proses produksi sampai produk

akhirnya dijual kepada konsumen”.

Dari pengertian diatas maka persediaan dapat di kelompokkan menjadi 3 bagian yaitu:

a. Persediaan barang jadi (finished goods inventory) adalah item-item yang telah melewati proses produksi tetapi belum terjual.

b. Persediaan barang dalam proses (work-in-process inventory) adalah bahan baku yang telah melalui tahap-tahap proses produksi tetapi belum menjadi barang jadi.

Menurut Assauri (1998 ; 170) Jenis-jenis persediaan dilihat dari fungsinya, dapat dibedakan atas :

1. Bath Stock / Lot Size Inventory

Persediaan yang diadakan karena kita membeli atau membuat bahan-bahan atau barang dalam jumlah yang lebih besar dari jumlah yang dibutuhkan saat itu.

Keuntungan jenis persediaan ini adalah: a. Potongan harga pada harga pembelian b. Efisiensi produksi

c. Penghematan biaya angkutan 2. Fluctuation Stock

Persediaan yang diadakan untuk menghadapi fluktuasi permintaan konsumen yang tidak dapat diramalkan.

3. Anticipation Stock

B. Sistem Pencatatan Persediaan

Menurut Assauri (1998 :173) Ada dua sistem utama mengenai pencatatan persediaan (inventory) yaitu :

1. Sistem Periodik

Suatu perusahaan disebut memakai sistem periodic apabila ada penjualan atau pembelian barang tidak melakukan pencatatan ke dalam buku persediaan atau buku inventory, dengan kata lain perusahaan tidak memiliki kartu stock (stock card). Jadi, dalam sistem ini tidak dapat diketahui jumlah persediaan dalam setiap saat, karena tidak pernah dicatat pertambahan maupun pengurangannya. Sehingga untuk mengetahui jumlah persediaan harus dilakukan perhitungan secara fisik langsung ke gudang. Berapa jumlah barang yang belum terjual. Oleh sebab itu metode ini disebut metode fisik.

Walaupun dengan sistem ini biayanya ringan tetapi memiliki kelemahan, antara lain :

a. Tidak ada alat control

b. Sukar menghitung jumlah persediaan terutama pada perusahaan yang menjual bermacam-macam barang.

2. Sistem Perpektual

Sistem perpektual adalah sistem pencatatan persediaan dimana memiliki buku persediaan. Di dalam hal ini setiap ada transaksi mengenai persediaan yaitu pembelian, penjualan, kehilangan, rusak dan lain-lain di catat dalam kartu stock menurut tanggal kejadiannya. Kartu stock biasanya dibuat berkolom-kolom yang terdiri dari kolom :

a. Tanggal b. Pembelian c. Penjualan d. Sisa

Dengan adanya kartu stock ini maka setiap saat dapat diketahui jumlah persediaan yang ada digudang dengan melihat ke dalam kartu stock tersebut pada kolom sisa.

Adapun kebaikan dari sistem perpetual bila dibandingkan dengan sistem periodic adalah :

2. Sebagai alat control.

Dengan memakai sistem perpetual maka dapat diketahui apakah ada barang yang hilang yaitu dengan jalan membandingkan kartu stock dengan jumlah yang ada dalam gudang. Sedangkan keburukan dalam sistem ini adalah biaya yang dikeluarkan terlalu besar.

C. Metode Penilaian Persediaan

Menurut Niswonger (1999 : 364) Ada 3 metode yang dapat digunakan untuk menilai persediaan, antara lain :

1. Metode First-in, First-out (FIFO)

Menurut Niswonger (1999 :364), cara ini didasarkan atas anggapan bahwa harga barang yang sudah terjual dinilai menurut harga pembelian barang yang terdahulu masuk. Dengan demikian persediaan akhir dinilai menurut harga pembelian barang akhir masuk.

Kelebihan menggunakan metode FIFO ini adalah, perusahaan tidak memerlukan identifikasi khusus atau waktu khusus karena asumsi yang diberikan berdasarkan nilai yang berlaku pada tanggal neraca saat itu juga. Hal ini juga dapat memperkecil kemungkinan terjadinya manipulasi nilai persediaan (transaksi ditulis sesuai dengan urutan)

Untuk mengetahui persediaan setiap saat dapat dilakukan pencatatan

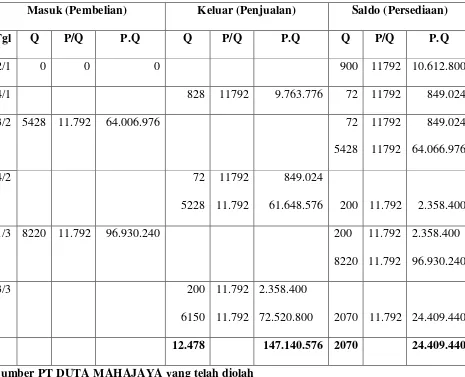

Tabel 3.1 METODE FIFO PT. DUTA MAHAJAYA

(dalam ribuan rupiah)

Masuk (Pembelian) Keluar (Penjualan) Saldo (Persediaan)

Tgl Q P/Q P.Q Q P/Q P.Q Q P/Q P.Q

72.520.800 2070 11.792 24.409.440

12.478 147.140.576 2070 24.409.440 Sumber PT DUTA MAHAJAYA yang telah diolah

2.Metode LIFO (Last In First Out)

Menurut Niswonger (1999 :364), cara ini didasarkan anggapan bahwa barang yang telah terjual dinilai menurut harga pembelian barang yang terakhir masuk. Sehingga persediaan yang masih ada atau stock dinilai berdasarkan harga pembelian barang terdahulu.

Kelebihan penggunaan metode LIFO adalah, perusahaan dapat lebih cermat memonitor nilai persediaan perusahaan karena untuk menentukan apakah ada kenaikan ataupun penurunan perusahaan terlebih dahulu membandingkan persediaan dari dua tanggal yang berbeda sedangkan kelemahannya adalah, perusahaan harus memberikan waktu khusus mengidentifikasi nilai persediaan perusahaan, hal ini karena proses penilaian memakan waktu yang lama.

Bagi perusahaan yang menggunakan periodical inventory system dalam menghitung nilai persediaan akhir dan barang terjual bisa menggunakan metode LIFO. Akan tetapi penggunaan masing-masing cara akan memberikan nilai persediaan yang berbeda.

Perbedaan ini disebabkan perhitungan secara periodic tidak dipengaruhi oleh waktu transaksi pemakaian atau penjualan. Sedangkan pada perpetual inventory system penentuan nilai persediaan akhir sangat dipengaruhi jumlah dan nilai yang ada setiap saat transaksi terjadi.

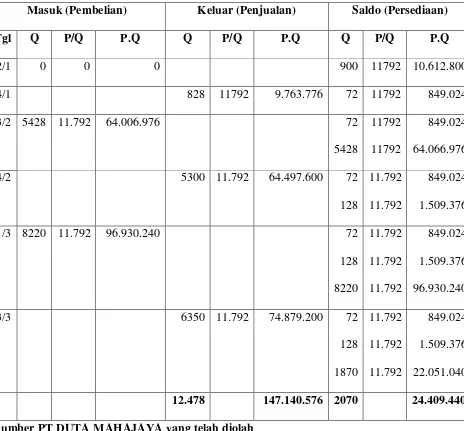

Tabel 3.2 METODE LIFO PT. DUTA MAHAJAYA

(dalam ribuan rupiah)

Masuk (Pembelian) Keluar (Penjualan) Saldo (Persediaan)

Setelah dilakukan perhitungan dari data diatas maka dapat diketahui bahwa nilai persediaan tanggal 3 Maret 2008 adalah:

72 unit x Rp. 11.792.000,- = Rp. 849.024.000,- 128 unit x Rp. 11.792.000,- = Rp. 1.509.376.000,-

Persediaan = Rp. 24.409.440.000,- 1870 unit x Rp. 11.792.000,- = Rp. 22.051.040.000,- +

Sedangkan harga pokok yang terjual

12.478 unit x Rp. 11.792.000,- = Rp. 147.140.576.000,-

3. Metode Rata-rata (Average)

Tabel 3.3

METODE AVERAGE PT. DUTA MAHAJAYA

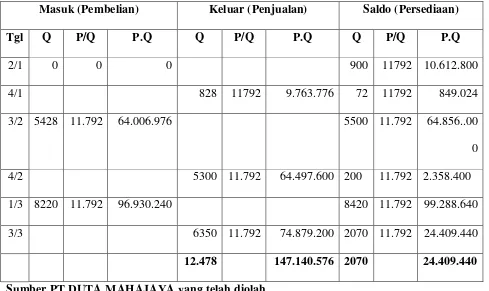

(dalam ribuan rupiah)

Masuk (Pembelian) Keluar (Penjualan) Saldo (Persediaan)

Tgl Q P/Q P.Q Q P/Q P.Q Q P/Q P.Q

2/1 0 0 0 900 11792 10.612.800

4/1 828 11792 9.763.776 72 11792 849.024

3/2 5428 11.792 64.006.976 5500 11.792 64.856..00 0 4/2 5300 11.792 64.497.600 200 11.792 2.358.400 1/3 8220 11.792 96.930.240 8420 11.792 99.288.640

3/3 6350 11.792 74.879.200 2070 11.792 24.409.440 12.478 147.140.576 2070 24.409.440 Sumber PT DUTA MAHAJAYA yang telah diolah

Menurut tabel harga beli rata-rata, jumlah sepeda motor yang dijual adalah sebesar 12.478 dengan harga Rp. 147.140.576.000,-.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian-uraian dalam bab-bab sebelimnya, maka dalam bab ini penulis mencoba untuk menarik kesimpulan sebagai berikut :

1. Dalam pencatatan persediaan PT. DUTA MAHAJAYA menggunakan sistem pencatatan persediaan secara periodik, dimana dalam sistem periodik setiap ada penjualan atau pembelian terhadap persediaan tidak dilakukan pencatatan terhadap buku persediaan. Jadi untuk mengetahui jumlah persediaan harus dilakukan perhitungan secara fisik langsung ke gudang.

2. Perusahaan menggunakan metode FIFO dimana barang yang pertama kali masuk ke gudang, maka itulah yang mula-mula dijual. Dengan penggunaan metode persediaan FIFO menyebabkan jumlah persediaan di gudang tidak menumpuk, sehingga biaya yang ditimbulkan oleh penumpukkan barang yaitu biaya pengawasan meliputi kerusakan-kerusakan, pencurian dan lain-lain dapat diminimumkan untuk mencapai laba semaksimal mungkin.

B. Saran

1. Sebaiknya perusahaan tetap mempertahankan volume penjualan yang tinggi, sebab hal tersebut akan berpengaruh pada pengurangan besarnya biaya penyimpanan di gudang, yang tentunya juga mempengaruhi total biaya persediaan, dengan demikian biaya dapat diturunkan seminimal mungkin. 2. Selain administrasi keuangan yang baik diperlukan juga pengawasan fisik dari

bagian logistik yang benar-benar bertanggung jawab untuk mengatasi penyelewengan-penyelewengan yang mungkin terjadi seperti pencurian di gudang.

DAFTAR PUSTAKA

Assauri, Sofyan, Manajemen Produksi Dan Operasi, Lembaga Penerbit FE-UI, Jakarta, 1998.

Gunawan Adisaputro, Marwan Asri, Anggaran Perusahaan, Edisi 2003/2004, Buku 1, Penerbit BPFE-Yogyakarta, Yogyakarta, 2003.

L. Daft, Richard, Manajemen, Edisi Kelima, Jilid 2, Penerbit Erlangga, Jakarta, 2001.

Niswonger, Warren, Reeve, Fess, Prinsip-Prinsip Akuntansi, Edisi 19, Jilid 1, Penerbit Erlangga, Jakarta, 1999.