LAPORAN TUGAS AKHIR

PROSEDUR ADMINISTRASI PENAGIHAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH

O

L

E

H

Heru Ismail Harianja 072600024

Untuk Memenuhi Salah Satu Syarat

Menamatkan Studi pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

HALAMAN PERSETUJUAN

Proposal PKLM ini disetujui untuk

Dipresentasikan

Nama : HERU ISMAIL HARIANJA

Nim : 072600024

Program : D-III ADMINISTRASI PERPAJAKAN

Judul : Prosedur Administrasi Penagihan Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah

Ketua Program Studi Diploma-III Dosen Pembimbing Supervisor

Administrasi Perpajakan Lapangan

(Drs.M.H. Thamrin Nst,M.Si) (Drs.M.H. Thamrin Nst,M.Si) (Acmad Nasir) NIP.196401081991021001 NIP.196401081991021001 NIP. 060053655

Medan, Juni 2010

Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

KATA PENGANTAR

Assalamu’alaikum wr.wb

Dengan segala kerendahan hati, puji dan syukur kehadirat Allah SWT yang telah memberikan Rahmat dan Hidayah Nya, sehingga dapat menyelesaikan tugas akhir ini dengan baik.

Pada kesempatan ini penulis akan membahas suatu topik dengan judul “Prosedur Administrasi Penagihan {Pajak Pada Kantor Pelayanan Pajak Pratama Medan Petisah”.

Adapun penulisan laporan tugas akhir ini di maksudkan untuk memenuhi salah satu syarat mencapai kelulusan bagi mahasiswa Program Diploma III Administrasi Perpajakan FISIP USU.

Dalam penulisan laporan tugas akhir ini penulis menyadari sepenuhnya, masih banyak kekurangan dan kelemahan yang harus di benahi dan hal ini di sebabkan keterbatasan ilmu yang di miliki oleh penulis. Oleh sebab itu dengan sikap terbuka penulis menerima segala saran dan kritik yang bersifat membangun dari semua pihak.

Untuk itu sudah sepantasnya penulis mengucapkan terima kasih kepada semua pihak atas segala bantuan dan motivasi yang penulis terima dalam menyelesaikan laporan ini, terutama sekali kepada :

2. Bapak Drs. H. M. Husni Thamrin Nasution, M.Si selaku Ketua Jurusan PRODIP III Administrasi Perpajakan FISIP USU serta sebagai Dosen Pembimbing Saya.

3. Bapak Acmad Nasir selaku Kasubag Umum Kantor Pelayanan Pajak Pratama Medan Petisah dan sekaligus Supervisor Lapangan yang telah banyak membantu penulis dalam menyelesaikan Tugas Akhir ini.

4. Terima kasih yang tak terlupakan untuk Ayahanda Gunawan Harianja dan Ibunda Rohani Sri Ningrum yang telah membesarkan, mendidik, memberikan motivasi dan nasehat serta mendoakan penulis dalam menyelesaikan Tugas Akhir ini.

5. Terima kasih kepada Abang saya tersayang Sugi Hariansyah serta adik saya tercinta Mayu Gunawan yang mendukung semangat saya untuk menyelesaikan Tugas Akhir ini.

6. Terima kasih kepada Abangda Afrizal Pasaribu Amd yang membantu penulis atas informasi dan masukan yang sangat penting bagi penulis. . 7. Terima kasih kepada kawan-kawan Pengurus IMPROSAJA Periodesasi

2009-2010 yang membantu penulis di dalam pengurusan.

9. Terima kasih kepada Kawan2 Tim Sotoy ( Surya, Bayu, Aiy, Oddy, Agung, Heru, Fadly, Joel, Manto, Jairun, Antoni, Wilman, Dede, Van Halen, Raja, Asmul ) kita terus bermain bola kawan2 yang mana kita sudah pernah menjuarai turnamen di FISIP USU.

10.Buat kawan-kawan TAX 07 A,B,C yang penulis sayangi sorry yaa tidak bisa penulis menyebutnya satu persatu dan terima kasih sudah banyak membantu penulis dalam belajar maupun ujian,

11. Buat adik-adik penulis TAX 08 dan TAX 09 terima kasih sudah mau bekawan dengan penulis dan Kita sama-sama belajar terus, karena ilmu yang kita bawa untuk selamanya.

12.Terima kasih kepada Club b’sodara ( Bg Dodis, Bg Iis, Bg Ilham, Bg Rahman, Alm, Faldi, Dede, Fadly, Ari Dan Topik ) kita terus mencari sodara-sodara yang lain, biar mereka ikut dalam pengurusan Club b’sodara.

13.Terima kasih kepada kawan-kawan penulis yang sering nongkrong bareng-bareng (MazTam, uwaQ Ucup, Dede Abdillah, ican Movic, Jacko, Duan, Tino Ubur2, Delcia Septiani, Maelly Pamont, Widdy Sari, Indah Embot) . Akhir kata penulis mengucapkan Terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini. Harapan penulis semoga laporan tugas akhir ini bias bermanfaat bagi semua pihak dan mudah-mudahan dapat menambah pengetahuan dan wawasan kita semua.

Medan, Juni 2010

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... iv

DAFTAR TABEL...viii

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri... 1

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri...……… 5

1.2.1 Tujuan Praktik Kerja Lapangan Mandiri... 5

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri………... 5

1. Bagi Mahasiswa……….…………... 6

2. Bagi Universitas……… 6

3. Bagi Kantor Pelayanan Pajak Pratama Medan Petisah. 7 1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri...……...… 7

1.4. Metode Praktik Kerja Lapangan Mandiri... ……… 8

1.5. Metode Pengumpulan Data….. ……… 9

1.6. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri.... 10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)... 12

2.1. Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Petisah... 12

2.2.1. Visi dari KPP Pratama Medan Petisah... 14

2.2.2. Misi dari KPP Pratama Medan Petisah... 14

2.3. Struktur Organisasi KPP Pratama Medan Petisah... 15

2.4. Bagan Struktur Organisasi KPP Pratama Medan Petisah... 16

2.5. Nama – Nama Direksi KPP Pratama Medan Petisah... 17

2.6. Tugas Pokok dan Fungsi Organisasi Pelaksana dari setiap Seksi Pada KPP Pratama Medan Petisah... 22

2.6.1. Kepala Kantor... 23

2.6.2. Sub Bagian Umum... 24

2.6.3. Seksi Pelayanan... 24

2.6.4. Seksi Pengawasan dan Konsultasi... 25

2.6.5. Seksi Pengolahan Data dan Informasi... 25

2.6.6. Seksi Penagihan... 26

2.6.7. Seksi Ekstensifikasi... 26

2.6.8. Seksi Pemeriksaan... 27

2.6.9. Kelompok Jabatan Fungsional... 27

BAB III GAMBARAN DATA TENTANG PROSEDUR ADMINISTRASI PENAGIHAN PAJAK... 28

3.1. Pengertian Pajak Menurut Para Ahli... 28

3.2. Dasar Hukum Penagihan Pajak... 29

3.3. Prosedur Administrasi Penagihan Pajak... 30

3.3.2. Prosedur Administrasi Perpajakan... 31

3.4. Penagihan Pajak... 34

3.4.1. Pengertian penagihan... 34

3.4.2. Penagihan Utang Pajak... 35

3.4.3. Surat Tagihan Pajak (STP)... 36

3.4.3.1. Pengertian Surat Tagihan Pajak ... 36

3.4.3.2. Penerbitan Surat Tagihan Pajak... 37

3.4.4. Surat Ketetapan Pajak (SKP)... 37

3.4.4.1. Pengertian Surat Ketetapan Pajak... 37

3.4.4.2. Penerbitan Surat Ketetapan Pajak... 38

3.4.5. Surat Teguran... 40

4.4.5.1. Dasar Hukum... 40

3.4.5.2. Penerbitan Surat Teguran... 41

3.5. Penagihan Pajak Dengan Surat Paksa... 43

3.5.1. Pengertian Surat Paksa... 43

3.5.2. Isi dan Karakteristik dari Surat Paksa... 43

3.5.3. Penerbitan Surat Paksa... 45

3.5.4. Mekanisme Penagihan Pajak... 46

3.5.5. Fungsi Surat Paksa... 47

3.6. Tata Cara Penagihan Melalui Surat Paksa... 47

3.7. Penagihan Seketika dan Sekaligus... 48

3.8.1. Barang Gerak yang Dapat Disita... 51

3.8.2. Barang Tak Gerak yang Dapat Disita... 53

3.8.3. Barang – Barang yang Dikecualikan dari Penyitaan... 53

3.9. Jurusita Pajak... 57

3.9.1. Syarat Jurusita Pajak... 57

3.9.2. pemberhentian Jurusita Pajak... 57

3.9.3. Tugas Jurusita Pajak... 58

3.10. Pelaksanaan Lelang... 58

3.10.1. Persiapan Lelang... 58

3.10.2. Pengumuman Lelang...60

3.10.3. Pembatalan Pengumuman Lelang... 60

3.10.4. Pelaksanaan Lelang... 61

BAB IV ANALISA DAN EVALUASI... 63

4.1. Prosedur Penagihan Pajak Terhadap Wajib Pajak yang Tidak Memenuhi Kewajiban Perpajakannya... 63

4.2. Prosedur Penagihan Pajak yang Dilakukan... 65

4.3. Faktor Penghambat Dalam Pelaksanaan penagihan Melalui Surat Paksa... 72

4.4. Cara Penyelesaian Masalah Dalam Pelaksanaan Penagihan Melalui Surat Paksa... 75

BAB V KESIMPULAN DAN SARAN... 78

DAFTAR TABEL

BAB I PENDAHULUAN

1.1. Latar Belakang Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri adalah kegiatan yang dilakukan mahasiswa secara mandiri yang bertujuan memberikan pengalaman praktis di lapangan yang secara langsung berhubungan dengan teori – teori keahlian yang diterima di bangku perkuliahan. Oleh sebab itu Praktik Kerja Lapangan Mandiri secara langsung memperkenalkan dunia kerja yang akan dihadapi setelah meninggalkan bangku perkuliahan.

Salah satu usaha pemerintah dalam meningkatkan penerimaan dari sektor pajak yaitu dengan mengadakan pembaruan peraturan dan kebijakan serta sistem administrasi perpajakan secara terus-menerus dan konsisten ke arah yang lebih baik.

Usaha ini diawali dengan adanya reformasi perpajakan pada tahun 1984 yang tercermin dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan, dimana ciri dan corak dari sistem pemungutan pajak di negara Indonesia mengalami perubahan yang sangat mendasar, yaitu perubahan dari official assessment system menjadi self assessment system. Dalam official assessment

system, petugas pajak yang menentukan jumlah pajak terutang yang harus dibayar

oleh Wajib Pajak, sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Sebaliknya pada self assessment system, Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan, menyetor dan melaporkan sendiri pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Penagihan pajak dapat dibedakan menjadi dua, yaitu penagihan pasif dan penagihan aktif. Penagihan pasif dilakukan melalui penerbitan Surat Tagihan Pajak (STP), Surat Ketetapan Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah. Sementara itu penagihan aktif merupakan kelanjutan dari penagihan pasif, yaitu mulai dari penerbitan Surat Teguran, pemberitahuan Surat Paksa, penyitaan sampai dengan penjualan barang sitaan (lelang). Selain itu, dalam hal-hal tertentu, tindakan penagihan aktif juga dapat berupa penerbitan Surat Perintah Penagihan Seketika dan Sekaligus, pelaksanaan Pemblokiran, serta Pencegahan dan Penyanderaan. Di dalam tahapan penagihan aktif, Penanggung Pajak akan dibebani dengan biaya tambahan berupa biaya penagihan pajak yang juga harus dilunasi bersama utang pajaknya. Biaya penagihan tersebut tentu memberatkan Wajib Pajak itu sendiri, sehingga Wajib Pajak akan berusaha agar tidak dikenakan tindakan penagihan aktif terhadapnya. Untuk dapat mewujudkan hal tersebut, tidak ada pilihan lain bagi Wajib Pajak selain harus melaksanakan kewajiban perpajakannya dengan baik dan benar sesuai dengan peraturan perpajakan yang berlaku.

sebagaimana telah beberapa kali diubah terakhir dengan Undang – Undang Nomor 28 Tahun 2007, Undang – Undang Nomor 8 Tahun 1985 tentang Pajak Bumi dan Bangunan (UU PBB) sebagaimana telah diubah dengan Undang – Undang Nomor 12 Tahun 1994, Undang – Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan (UU BPHTB) sebagaimana telah diubah dengan Undang – Undang Nomor 20 Tahun 2000 dan Undang – Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) sebagaimana telah diubah dengan Undang – Undang Nomor 34 Tahun 2000.

Dalam UU KUP Pasal 18 ayat (1) disebutkan : “Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang

Bayar Tambahan (SKPKBT), dan Surat Keputusan Pembetulan, Surat Keputusan

Keberatan, Putusan Banding, yang menyebabkan jumlah pajak yang harus dibayar

bertambah, merupakan penagihan pajak”.

Dalam UU PBB Pasal 12 disebutkan : “Surat Pemberitahuan Terutang (SPPT), Surat Ketetapan (SKP), dan Surat Tagihan Pajak (STP) merupakan dasar

penagihan Pajak”.

Dalam UU BPHTB Pasal 14 ayat (1) disebutkan : “Surat Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB), Surat Ketetapan

Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar Tambahan (SKBKBT),

Surat Tagihan Bea Perolehan Hak atas Tanah dan Bangunan (STB), dan Surat

menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar

penagihan pajak”.

Karena menyadari pentingnya pelaksanaan penagihan pajak sebagai usaha terakhir dalam mengamankan penerimaan negara, maka penulis tertarik untuk membuat sebuah pembahasan dalam Laporan Praktik Kerja Lapangan Mandiri dengan judul “PROSEDUR ADMINISTRASI PENAGIHAN PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH”.

1.2. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM) 1.2.1. Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri (PKLM) ini adalah:

a. Untuk mengetahui Prosedur Administrasi Penagihan pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah.

b. Untuk mengetahui kontribusi Penagihan yang telah dilaksanakan terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah.

1.2.2. Manfaat Praktik Kerja Lapangan Mandiri

1. Bagi Mahasiswa

a. Menambah wawasan di bidang perpajakan khususnya tentang Prosedur Administrasi Penagihan Pajak.

b. Agar dapat mempraktikkan teori-teori yang telah diperoleh selama masa perkuliahan dalam kegiatan selama pelaksanaan Praktik Kerja Lapangan Mandiri.

c. Agar dapat meningkatkan keahlian dan keterampilan dalam bidang perpajakan maupun Ilmu Pengetahuan dan Teknologi. d. Sebagai wadah untuk mempersiapkan diri menghadapi dunia

kerja dengan dibekali keahlian keterampilan dan pengalaman yang diperoleh sewaktu melaksanakan Praktik Kerja Lapangan Mandiri.

2. Bagi Universitas

a. Meningkatkan kerjasama yang baik antara pihak Universitas dengan Instansi Pemerintah khususnya Kantor Pelayanan Pajak Pratama Medan Petisah.

b. Memberikan uji nyata atas ilmu yang telah disampaikan selama di perkuliahan.

d. Dapat mempromosikan sumber daya manusia yang berkompeten di bidangnya di Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan. e. Mendapatkan masukan berupa ide, saran dan gagasan untuk

penyempurnaan kurikulum Program Studi Diploma III Administrasi Perpajakan sehingga mampu mencapai standar mutu pendidikan yang lebih baik.

3. Bagi Kantor Pelayanan Pratama Medan Petisah

a. Mempererat hubungan antara Kantor Pelayanan Pajak Pratama Medan Petisah dengan pihak Universitas khususnya Program Studi Diploma III Administrasi Perpajakan.

b. Mendapat masukan berupa ide, saran, dan gagasan dari Perguruan Tinggi menyangkut penanganan masalah perpajakan. c. Dapat mengetahui sejauh mana tingkat perkembangan ilmu

perpajakan di lingkungan Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan Universitas Sumatera Utara.

1.3. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Teguran, pemberitahuan Surat Paksa, Penyitaan, sampai dengan Lelang yang terjadi pada Kantor Pelayanan Pajak Pratama Medan Petisah. Selain itu juga Prosedur Administrasi Penagihan Pajak lainnya berupa pelaksanaan pemblokiran, pencegahan dan penyanderaan. Data yang digunakan adalah data tahun 2009 yang bersumber dari Seksi Penagihan di Kantor Pelayanan Pajak Pratama Medan Petisah.

1.4. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan metode yang digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan tempat Praktik Kerja Lapangan Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan konsultasi dengan pihak Dosen yang bersangkutan.

2. Studi Literatur

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah, catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

pelaksanaan kegiatan untuk mengetahui sistem kerja yang berlaku pada Kantor Pelayanan Pajak Pratama Medan Petisah.

4. Pengumpulan Data

Pada tahap ini penulis melakukan pengumpulan data yang berhubungan dengan penyusunan Laporan Praktik Kerja Lapangan Mandiri.

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

1.5. Metode Pengumpulan Data

Adapun cara pengumpulan sumber-sumber data yang digunakan ialah sebagai berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai yang dianggap mampu memberikan data dan informasi tentang Prosedur Administrasi Penagihan Pajak dan Kontribusinya terhadap Penerimaan Pajak pada Kantor Pelayanan Pajak Pratama Medan Petisah. 2. Data Observasi (Observation Guide)

3. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan dengan Prosedur Administrasi Penagihan Pajak dan kontribusinya terhadap penerimaan pajak atau arsip yang dianggap sah sebagai bukti otentik.

1.6 Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab. Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini :

BAB I PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan dan manfaat, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta metode pengumpulan data dan sistematika penulisan.

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI

BAB III GAMBARAN DATA TENTANG PROSEDUR ADMINISTRASI PENAGIHAN PAJAK

Pada bab ini penulis akan menguraikan landasan teori yang terdiri dari pengertian beberapa istilah dalam penagihan pajak, dasar-dasar penagihan pajak, tugas dan wewenang serta kewajiban jurusita pajak sampai dengan pelaksanaan lelang dan dasar hukum Penagihan Pajak.

BAB IV ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data yang telah diterima selama proses Praktik Kerja Lapangan Mandiri ini.

BAB V PENUTUP

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab-bab sebelumnya. Kemudian penulis juga akan memberikan saran yang mungkin dapat dijadikan sebagai bahan masukan. DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI (PKLM)

2.1. Sejarah Umum KPP Pratama Medan Petisah

Kantor Pelayanan Pajak Pratama Medan Petisah yang terletak di Jl. Asrama No. 7 A Medan. Kantor Pelayanan Pajak Pratama Medan Petisah didirikan pada tanggal 26 Mei 2008 dengan membawahi tiga kecamatan yaitu Kecamatan Medan Petisah, Kecamatan Medan Helvetia, dan Kecamatan Medan Sunggal. Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi, yaitu :

• Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan perundang-undangan dan melakukan tugas pemeriksaan kas Bendaharawan Pemerintah.

• Jawatan Lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

• Jawatan Akuntan Pajak yang bertugas membantu Jawatan Pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan Wajib Pajak Badan. • Jawatan Pajak hasil Bumi (Direktorat Iuran Pembangunan Daerah pada

No.12 Tahun 1976 tanggal 25 Maret 1976, Direktorat IPEDA diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui Undang-Undang RI No.12 Tahun 1985, Direktorat IPEDA berganti yang semula bernama Inspeksi IPEDA diganti menjadi Pajak Bumi dan Bangunan, dan kantor dinas luar IPEDA diganti menjadi kantor Dinas Luar PBB.

Untuk mengkoordinasikan pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah pajak (ItDa) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah ini kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada sekarang.

Setelah Kanwil Ditjen Pajak terbentuk, dibentuklah beberapa unit kerja Kantor Pelayanan Pajak (KPP) berdasarkan pembagian wilayah di seluruh Sumatera Utara yaitu KPP Medan Barat, KPP Medan Polonia, KPP Medan Kota, KPP Medan Timur, KPP Medan Belawan, KPP Binjai, dan unit kerja yang bergerak khusus di bidang pemeriksaan terhadap wajib pajak yaitu Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa).

Seiring dengan perubahan kinerja di lingkungan Direktorat Jenderal Pajak (DJP) untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi. Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal KPP diganti dengan KPP Pratama dan KPP Madya. Unit kerja tersebut adalah :

♦ KPP Pratama Medan Barat ♦ KPP Pratama Medan Petisah ♦ KPP Pratama Binjai

♦ KPP Pratama Medan Belawan ♦ KPP Pratama Medan Kota ♦ KPP Pratama Medan Timur ♦ KPP Pratama Medan Polonia

Dan unit Karikpa tidak lagi digunakan dan akhirnya dibubarkan. Secara khusus, KPP Pratama Medan Petisah merupakan unit kerja yang wilayahnya merupakan pemecahan wilayah dari KPP Pratama Medan Barat.

2.2. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Petisah 2.1.1. Visi dari KPP Pratama Medan Petisah

“Menjadi model pelayanan masyarakat yang menyelenggarakan sistem dan manajemen perpajakan yang dipercaya dan dibanggakan masyarakat.

2.1.2. Misi dari KPP Pratama Medan Petisah

2.3. Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah Struktur organisasi adalah bagan yang menggambarkan sistematis mengenai penetapan tugas – tugas, fungsi dan wewenang serta tanggung jawab masing – masing dengan tujuan yang telah ditentukan sebelumnya. Tujuan struktur tersebut juga untuk membina keharmonisan kerja agar pekerjaan dapat dilaksanakan dengan teratur dan baik untuk mencapai tujuan secara maksimal.

Struktur organisasi merupakan penyedia lingkungan kerja yang tepat sesuai dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan kerja dan wilayah kerja setiap karyawan.

Adapun kegunaan dari struktur organisasi tersebut adalah : 1. Memudahkan pelaksanaan kerja

2. Mempermudah pengawasan oleh pimpinan

3. Membagi kegiatan kerja khusus pada tiap bagian (Job Description) 4. Mencegah adanya penumpukan kerja pada staff bagian saja

5. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai dengan rencana.

Kantor Pelayanan Pajak Pratama Medan Petisah di pimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah Ditjen Pajak.

Kantor Pelayanan Pajak Pratama Medan Petisah terdiri dari sebelas seksi yang masing – masing seksi dipimpin oleh seorang kepala seksi. Struktur organisasi yang ada di Kantor Pelayanan Pajak pratama Medan Petisah dapat digambarkan sebagai berikut :

1. Kepala Kantor 2. Sub Bagian Umum 3. Seksi Pelayanan

4. Seksi Pengolahan Data dan Informasi 5. Seksi Penagihan

6. Seksi Pemeriksaan

7. Seksi Ekstensifikasi Perpajakan 8. Seksi Pengawasan dan Konsultasi I 9. Seksi Pengawasan dan Konsultasi II 10. Seksi Pengawasan dan Konsultasi III 11. Seksi Pengawasan dan Konsultasi IV 12. Kelompok Jabatan Fungsional

2.4. Bagan Struktur Organisasi KPP Pratama Medan Petisah

Struktur Organisasi yang dipakai oleh Kantor Pelayanan Pajak Pratama Medan Petisah adalah struktur organisasi lini dan staff, yang dipimpin oleh seorang Kepala Kantor. Untuk lebih jelasnya dapat dilihat pada bagan Organisasi Kantor Pelayanan Pajak Pratama Medan Petisah yaitu sebagai berikut :

Gambar 2.1 : Bagan Struktur Organisasi KPP Pratama Medan Petisah

2.5 Nama - Nama Direksi KPP Pratama Medan Petisah

1. Kepala KPP Pratama Medan Barat : Esther P. J. Pangaribuan 2. Kepala Sub Bagian Umum : Acmad Nasir

2. Pagarudi Naibaho 3. Jonar

4. Fahrizal Harahap 5. Dahyar A. Ritonga 6. Isa Dirgantara Sembiring

3. Pjs. Seksi Pelayanan : Jekson P, SE, AK, M.AK Pelaksana Seksi Pelayanan :

1. Yenni Rachmad 2. Lamhot Susanti H. S. 3. Akhmad Rastiko 4. Jonathan Hutagalung 5. Fuad Wicaksono 6. Rommel E. S. 7. Budiman Arif 8. Onike Priska 9. Rosniati

10.Bahtera Tarigan 11.Suharyoto

12.Syamsul Aminullah

Acount Representative Waskon I : 1. Andi Pribadi

2. Sarbini Pohan, SE 3. Henry R.M. 4. Mutiara M. H 5. M. Idris Siregar

Pelaksana Waskon I : Rosdiana

5. Kepala Seksi Waskon II : Jekson Pangaribuan, SE, AK, M. AK Acount Representati Waskon II :

1. Andreas Bobola H. S. 2. Dana Syahputra 3. Syamsudin Nur

4. Veronika D. Astuti, S.ST, AK 5. Rianto Julus H.

Pelaksana Waskon II : Julius

6. Kepala Seksi Waskon III : Dra. Laksmiwati Anggraini Acount Representative Waskon III :

4. Iskandar Muda 5. Riduan Saragih

Pelaksana Waskon III : Noto Susanto

7. Kepala Seksi Waskon IV : Gintar Ginting,SE.,M.Si Acount Representative Waskon IV :

1. Roland Julius A. P, SE 2. Elfrida Siti Maniar 3. Zulkarnaen Pulungan 4. Chandra

5. Amran Telambunua

Pelaksana Waskon IV : Yuna

8. Kepala Seksi Ekstensifikasi : Untarto Tribawanto, SE., MM Pelaksana Seksi Ekstensifikasi :

1. Manara Panggabean 2. Julius

8. Diyanto

9. Kepala Seksi Penagihan : Johny Ridwan Hutagalung,SE Pelaksana Seksi Penagihan :

1. Jumaliah 2. Juadi 3. Jonar

4. Eliebet Pandiangan 5. A. Fidri Mubarok 6. Syamsudin Nur 7. Onike Priska

10. Kepala Seksi PDI : Sutrisno, SE., MT Pelaksana Seksi PDI :

1. Hamonangan S. 2. Zulfahmi

3. Fretno Arianto Gultom 4. Rosdiana

5. Agustinus T. 6. Adinata P.

11. Kepala Seksi Pemeriksaan : Amaruddin A. Z. SE Pelaksana Seksi Pemeriksaan :

1. Mhd. Ridhona Siregar 2. R. T. Ery Novrida M.

12. Supervisor Fungsional : Amaruddin A. Z. SE

Fungsional :

1. Andi Wicaksono, SE, MM 2. V. J. Harry Koerniawan 3. Togar Ambarita

2.6. Tugas Pokok dan Fungsi Organisasi Pelaksana dari setiap Seksi Pada Kantor Pelayanan Pajak Pratama Medan Patisah.

Beberapa Tugas dan Fungsi Orgasnisasi Pelaksana Kantor Pelayanan Pajak Pratama Medan Petisah yaitu :

1. Pengumpulan dan pengolahan data, penggalian potensi pajak serta ekstensifikasi Wajib Pajak.

2. Penatausahaan dan Pengecekan data surat pemberitahuan (SPT) Tahunan serta berkas Wajib Pajak.

3. Penatausahaan dan pengecekan Surat Pemberitahuan (SPT) masa serta pemantauan dan penyusunan masa PPh, PPN, PPnBM, dan PTLL.

4. Penatausahaan, penerimaan, penagihan, penyelesaian, Keberatan dan Restitusi PPh, PPN, PPnBM, dan PTLL.

5. Verifikasi dan penerapan sanksi perpajakan.

6. Pengurusan penerbitan Surat Ketetapan Pajak (SKP) 7. Penyuluhan dan pelayanan perpajakan.

8. Pengurusan tata usaha dan rumah tangga KPP

Adapun gambaran tugas dan fungsi dari masing-masing bagian kerja yang ada di Kantor Pelayanan Pajak Pratama Medan Petisah adalah sebagai berikut :

2.6.1. Kepala kantor

laksanaan penyuluhan, pelayanan, pengawasan wajib pajak di bidang PPh, PPN, PPnBM, Pajak Tidak Langsung Lainnya dan PBB serta BPHTB dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2.6.2. Sub Bagian Umum

Sub Bagian Umum memiliki Tugas dan fungsi sebagai berikut :

1. Melakukan urusan tata usaha

2. Melakukan urusan kepegawaian

3. Melakukan urusan keuangan

4. Melakukan urusan dan perlengkapan rumah tangga

2.6.3. Seksi Pelayanan

Seksi Pelayanan memiliki Tugas dan fungsi sebagai berikut :

1. Melakukan penetapan dan penerbitan produk hukum perpajakan

2. Pengadministrasian dokumen dan berkas perpajakan

3. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya

4. Melakukan penerimaan dan pengolahan Surat Pemberitahuan Wajib Pajak dan surat lainnya

6. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Waib Pajak

7. Melakukan urusan kearsipan Wajib Pajak

8. Melakukan Kerjasama Perpajakan

2.6.4. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi memiliki Tugas dan fungsi sebagai berikut :

2. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak

3. Membimbingan/menghimbauan kepada Wajib Pajak dan konsultasi teknis perpajakan

4. Melakukan penyusunan profil Wajib Pajak

5. Menganalisis kinerja Wajib Pajak

6. Memberikan konsultasi kepada wajib pajak tentang ketentuan peraturan perundang – undangan perpajakan

7. Melakukan rekonsiliasi data Wajib Pajak dalam rangka melakukan intensifikasi

8. Membarikan usulan pembetulan ketetapan pajak, pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan

2.6.5. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi memiliki Tugas dan fungsi sebagai berikut :

1. Melakukan pengumpulan, pencarian, dan pengolahan data, penyajian informasi perpajakan

2. Perekaman dokumen perpajakan

3. Merekam SSP lembar 3

4. Merekam SPT Masa PPN 1107, 1107A dan 1107B

5. Merekam PPh Pasal 21

6. Merekam PPh Pasal 23/26

7. Merekam PPh Final Pasal 4 ayat

8. Melakukan urusan tata usaha penerimaan perpajakan

9. Melakukan pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan

10. Memberikan pelayanan dukungan teknis komputer

11. Pemantauan aplikasi e-SPT dan e-Filing

12. Pelaksanaan i-SISMIOP dan SIG, 13. Penyiapan laporan kinerja. 2.6.6. Seksi Penagihan

2. Penundaan dan angsuran tunggakan pajak 3. Penagihan aktif

4. Memberikan usulan penghapusan piutang pajak 5. penyimpanan dokumen-dokumen penagihan. 2.6.7. Seksi Ekstensifikasi

Seksi Ekstensifikasi memiliki Tugas dan fungsi sebagai berikut : 1. Melakukan pengamatan potensi perpajakan

2. Pendataan objek dan subjek pajak

3. Pembentukan dan pemutakhiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

2.6.8. Seksi Pemeriksaan

Seksi Pemeriksaan memiliki Tugas dan fungsi sebagai berikut : 1. Melakukan penyusunan rencana pemeriksaan

2. Pengawasan pelaksanaan aturan pemeriksaan

3. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

2.6.9. Kelompok Jabatan Fungsional

BAB III

GAMBARAN DATA TENTANG PROSEDUR ADMINISTRASI PENAGIHAN PAJAK

3.1. Pengertian Pajak Menurut Para Ahli 1. Menurut P.J.A.Adriani.

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh wajib membayarnya menurut peratran-peraturan ummum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

2. Menurut Rochmat Soemitro.

Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) denngan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum. Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut : “Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan

surplusnya digunakan untuk public saving yanng merupakan sumber utama

3. Menurut Sommerfeld Ray M,dan Brock HoraceR.

Pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintah, bukan akibat pelanggaran hukum namun wajib dilaksanakan berdasarkan ketentuan yang ditetapkan lebih dahulu tanpa mendapat imbalan yang langsung dan proporsional agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

4. Menurut Undang-Undang No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Pajak adalah kotribusi wajib kepada Negara yang terutang oleh Orang Pribadi atau Badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

3.2. Dasar Hukum Penagihan Pajak

1. Undang-Undang Nomor 19 Tahun 1997 sebagaimana telah dirubah dengan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

3. Undang – Undang Nomor 8 Tahun 1985 tentang Pajak Bumi dan Bangunan (UU PBB) sebagaimana telah diubah dengan Undang – Undang Nomor 12 Tahun 1994.

4. Undang – Undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan (UU BPHTB) sebagaimana telah diubah dengan Undang – Undang Nomor 20 Tahun 2000.

5. Undang – Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) sebagaimana telah diubah dengan Undang – Undang Nomor 34 Tahun 2000.

Dengan adanya peraturan dan perundang-undangan yang menjadi landasan hukum penagihan pajak di Indonesia, maka pajak yang dipungut oleh pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas sehingga tidak perlu lagi adanya keragu-raguan ataupun alasan lain bagi Wajib Pajak untuk tidak membayar pajaknya.

3.3. Prosedur Administrasi Penagihan Pajak 3.3.1. Pengertian Prosedur

Ada beberapa pengertian menurut para ahli mengenai pengertian prosedur yaitu sebagai berikut :

1. Menurut Muhammad Ali (2000 : 325), Prosedur adalah tata cara kerja atau cara menjalankan suatu pekerjaan.

dilayani dengan cara yang tertentu oleh sejumlah pabrik dan pada gilirannya akan mengirimkan pelanggan menurut proses tertentu.

3. Menurut Mulyadi (2001;5), Prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara transaksi perusahaan yang berulang – ulang.

4. Menurut Kamaruddin (1992 : 836 – 837), Prosedur pada dasarnya adalah suatu susunan yang teratur dari kegiatan yang berhubungan satu sama lainnya dan prosedur-prosedur yang berkaitan melaksanakan dan memudahkan kegiatan utama dari suatu organisasi.

5. Menurut Ismail masya (1994 : 74), Prosedur adalah suatu rangkaian tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang dilaksanakan berulang-ulang.

Berdasarkan pendapat beberapa ahli di atas maka dapat disimpulkan yang dimaksud dengan prosedur adalah suatu tata cara kerja atau kegiatan untuk menyelesaikan pekerjaan dengan urutan waktu dan memiliki pola kerja yang tetap yang telah ditentukan.

3.3.2. Prosedur Administrasi Perpajakan

(sepuluh) aspek yang penting yakni administrasi merupakan suatu fenomena sosial, suatu perwujudan tertentu di dalam masyarakat (modern). Eksistensi daripada Administrasi ini berkaitan dengan organisasi (dalam arti modern), artinya: Administrasi itu terdapat di dalam suatu organisasi. Jadi, barang siapa hendak mengetahui adanya Administrasi dalam masyarakat dia harus mencari terlebih dahulu suatu organisasi yang masih hidup, maka akan terdapat Administrasi. Administrasi merupakan suatu kekuatan yang memberikan hidup atau gerak kepada suatu organisasi. Tanpa Administrasi, maka setiap organisasi akan mati, dan tanpa Administrasi yang sehat, maka organisasi itu pun tidak sehat pula. Pembangkit daripada Administrasi sebagai kekuatan atau energi atau hayat ini adalah Administrator, yang harus pandai menggerakkan seluruh sistemnya yang terdiri atas para manager, staffer, dan personil lainnya. Administrasi merupakan suatu fungsi yang tertentu untuk mengendalikan, menggerakkan, mengembangkan dan mengarahkan suatu organisasi, yang dijalankan oleh Administrator dibantu oleh tim bawahannya, terutama para manager dan staffer. Administrasi merupakan kelompok orang-orang yang secara bersama-sama merupakan badan pimpinan (the governing body) daripada suatu organisasi, yang merupakan pimpinan atau tim pimpinan.

Dalam pengertian ini orang di Amerika Serikat berbicara tentang “the Ford Administration”, the Carter Administration”, the Reagen Administration”.

Administrasi merupakan proses penyelenggaraan bersama atau proses kerjasama, antara sekelompok orang-orang secara tertentu untuk mencapai suatu tujuan tertentu yang telah ditentukan dan direncanakan sebelumnya. Kerjasama antara orang-orang tersebut berlangsung secara dan melalui organisasi. Administrasi merupakan suatu jenis tingkah laku atau sikap kelakuan sosial yang tertentu (administative behaviour or “administration” as a special type of social behaviour) yang memerlukan sikap serta kondisi mental yang tertentu, dan merupakan suatu tipe tingkah laku manusia yang tertentu (special type of human behaviour). Administrasi merupakan suatu praktik (practice) atau teknik (technique) yang tertentu, suatu tata cara melakukan atau mengerjakan sesuatu, yang memerlukan kemampuan, kemahiran, keterampilan (skills) atau kebiasaan yang tertentu yang hanya dapat diperoleh melalui pendidikan dan latihan. Administrasi merupakan suatu sistem (system) atau sistema (systems) yang tertentu, yang memerlukan input, trasportasi,

pengolahan dan output yang tertentu. Administrasi merupakan suatu tipe manajemen (management) tertentu yang merupakan “overall management” daripada suatu

organisasi. Administrasi dalam arti sempit pada umumnya hanya meliputi kegiatan-kegiatan atau pekerjaan-pekerjaan tulis menulis, mengetik, steno, agenda, pembukuan sederhana dan sebagainya.

penatausahaan dan pelayanan tersebut dilakukan di kantor fiskus maupun di kantor Wajib Pajak. Yang termasuk dalam kegiatan penatausahaan (clerical works) adalah pencatatan (recording), penggolongan (classifying) dan penyimpanan (filing).

3.4. Penagihan Pajak

3.4.1 Pengertian Penagihan

Salah satu kunci keberhasilan penerimaan pajak adalah kepatuhan Wajib Pajak dalam membayar pajak. Hanya saja, apabila Wajib Pajak tidak membayar pajak, terhadapnya tentu perlu diberikan tindakan tegas untuk dapat memaksa Wajib Pajak tersebut melunasi utang pajaknya. Hal ini diwujudkan dalam bentuk penagihan pajak terhadap Wajib Pajak yang tidak atau belum melunasi utang pajaknya sesuai dengan ketentuan yang berlaku. Oleh karena itu, tindakan penagihan pajak merupakan hal yang sangat penting guna menunjang keberhasilan pemungutan pajak.

Menurut UU No. 19 Tahun 2000, Penagihan Pajak adalah merupakan serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Pajak yang telah memenuhi ketentuan perpajakannya diwajibkan untuk membayar pajak terutangnya. Dalam hal ini dibutuhkan kesadaran masyarakat akan ketentuan perpajakan tersebut.

Namun kenyataannya yang terjadi dilapangan masih banyak Wajib Pajak yang tidak menghiraukan ketentuan perpajakan tersebut. Maka atas dasar inilah pihak Direktorat Jenderal Pajak melakukan penagihan kepada Wajib Pajak untuk melunasi utang pajaknya, dengan cara menerbitkan STP/SKP. Kemudian apabila Wajib Pajak tidak juga menghiraukan atas diterbitkannya surat tersebut maka aparatur pajak akan menerbitkan Surat Teguran atau surat peringatan lainnya. Selanjutnya apabila Wajib Pajak tidak juga menghiraukan Surat Teguran tersebut pihak aparatur pajak akan menerbitkan Surat Paksa guna mencairkan tunggakan pajak.

3.4.2 Penagihan Utang Pajak

Tindakan penagihan utang pajak secara teoritis dapat dilakukan dengan 2 langkah :

1. Penagihan Pasif

hari setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai dengan menerbitkan surat teguran.

2. Penagihan Aktif

Penagihan Pajak Aktif merupakan kelanjutan dari penagihan pajak pasif, dimana dalam upaya panagihan ini Fiskus berperan aktif dalam arti tidak hanya mengirim surat tagihan atau surat ketetapan pajak, tetapi akan diikuti dengan tindakan sita dan dilanjutkan dengan pelaksanaan lelang.

3.4.3 Surat Tagihan Pajak (STP) 3.4.3.1. Pengertian STP

Yang dimaksud dengan Surat Tagihan Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan pasal 1 angka 20 adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda. Surat Tagihan Pajak dapat diterbitkan oleh Dirjen Pajak melalui pemeriksaan ataupun penelitian. Surat Tagihan Pajak diterbitkan setelah lewat 1 (satu) bulan sejak Masa Pajak yang bersangkutan (Peraturan Menteri Keuangan Nomor 189/PMK.03/2007). Surat Tagihan Pajak mempunyai kekuatan hukum yang sama dengan Surat Ketetapan Pajak. 3.4.3.2. Penerbitan Surat Tagihan Pajak

1. Pajak Penghasilan dalam tahun berjalan tidak atau kurang bayar.

2. Dari hasil penelitian SPT terdapat kekurangan pembayaran pajak sebagai akibat salah tulis atau salah hitung.

3. Wajib Pajak dikenakan sanksi administrasi berupa denda dan/atau bunga.

4. Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tidak membayar faktur pajak atau membuat faktur pajak tetapi tidak tepat waktu.

3.4.4 Surat Ketetapan Pajak (SKP)

3.4.4.1. Pengertian Surat Ketetapan Pajak (SKP)

Yang dimaksud dengan Surat Ketetapan Pajak menurut Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 15 adalah surat ketetapan yang meliputi Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Ketetapan Pajak Nihil, atau Surat Ketetapan Pajak Lebih Bayar.

sehingga masih terdapat : pajak yang tidak atau kurang dibayar dan pajak yang tidak atau kurang dipotong atau dipungut.

3.3.4.2. Penerbitan Surat Ketetapan Pajak

Surat Ketetapan Pajak dapat diterbitkan oleh Direktorat Jenderal Pajak sampai dengan jangka waktu 5 tahun sesudah saat terutangnya pajak,atau berakhirnya Masa Pajak, Bagian Tahun Pajak atau Tahun Pajak, yang disebabkan oleh : 1. Pemeriksaan atau keterangan lain pajak yang terutang

tidak atau kurang dibayar.

2. SPT tidak disampaikan dalam jangka waktu yang telah ditentukan dan setelah ditegur secara tertulis tidak disampaikan pada waktunya.

3. Kewajiban pembukuan dan meminjamkan buku pada saat diperiksa tidak dipenuhi , sehingga tidak dapat diketahui besarnya pajak yang terutang.

Menurut Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 angka 15 Surat Ketetapan Pajak terbagi atas :

1. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

pembayaran pokok pajak,besarnya sanksi administrasi, dan jumlah yang masih harus dibayar (Pasal 1 angka 16 UU KUP).

2. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Ketetapan Pajak Kurang Bayar Tambahan adalah Surat Ketetapan Pajak yang menentukan tambahan atas jumlah pajak yang telah ditetapkan (Pasal 1 angka 17 UU KUP).

3. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar adalah Surat Ketetapan Pajak yang menentukan jumlah kelebihan pembayaran pajak karena jumlah kredit pajak lebih besar dari pada pajak yang terutang atau seharusnya tidak terutang (Pasal 1 angka 19 UU KUP)

4. Surat Ketetapan Pajak Nihil (SKPN)

Surat Ketetapan Pajak Nihil adalah Surat Ketetapan Pajak yang menentukan jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak (Pasal 1 angka 18 UU KUP).

3.4.5.1 Dasar Hukum

1. Pasal 1 angka 3 Keputusan Mentri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tanggal 26 Desember 2000 tentang Tata Cara Pelaksanaan Penagihan Seketika Sekaligus dan Pelaksanaan Surat Paksa, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2007 dan sebelumnya.

2. Pasal 5 Keputusan Mentri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tanggal 26 Desember 2000 tentang Tata Cara Pelaksanaan Penagihan Seketika Sekaligus dan Pelaksanaan Surat Paksa, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2007 dan sebelumnya. 3. Pasal 1 angka 3 Peraturan Mentri Keuangan Republik Indonesia

Nomor 524/KMK.03/2008 Tanggal 6 Februari 2008 tentang Tata Cara Pelaksanaan Dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus, untuk hak dan kewajiban perpajakan untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

untuk masa pajak, Bagian Tahun Pajak, atau Tahun Pajak 2008 dan sesudahnya.

3.4.5.2 Penerbitan Surat Teguran

Tindakan penagihan pajak diawali dengan penerbitan surat teguran, surat peringatan atau surat lain yang sejenis diterbitkan apabila penanggung pajak tidak melunasi utang pajak sampai dengan tanggal jatuh tempo .

Penerbitan Surat Teguran dilakukan sebagai berikut :

1. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan keberatan atas Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan keberatan.

Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pengajuan banding.

3. Dalam hal Wajib Pajak tidak menyetujui sebagian atau seluruh jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan dan Wajib Pajak tidak mengajukan permohonan banding atas keputusan keberatan sehubungan dengan Surat Ketetapan Pajak Kurang Bayar (SKPKB) atau Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan pajak yang masih harus dibayar berdasarkan Putusan Banding.

4. Dalam hal Wajib Pajak menyetujui jumlah pajak yang masih harus dibayar dalam pembahasan akhir hasil pemeriksaan, kepada Wajib Pajak disampaikan Surat Teguran, setelah 7 (tujuh) hari sejak saat jatuh tempo pelunasan.

6. Surat Teguran dalam rangka Penagihan Pajak atas utang Pajak Bumi dan Bangunan dan/atau Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana tercantum dalam STPPBB, SKBKB, SKBKBT, STB atau Surat Keputusan Pembetulan, Surat Keputusan Keberatan, atau Putusan Banding, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, disampaikan kepada Wajib Pajak, setelah 7 (tujuh) hari sejak tanggal jatuh tempo pelunasan.

3.5. Penagihan Pajak Dengan Surat Paksa (PPSP) 3.5.1. Pengertian Surat Paksa

Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak (UU No.19 Tahun 2000 Pasal 1 angka 12).

3.5.2. Isi Dan Karakteristik Dari Surat Paksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditinjau dari 2 (dua) segi, yaitu segi isinya dan segi karakteristiknya. 1. Dari segi isinya :

(2) Nama Wajib Pajak / Penaggung Pajak, keterangan yang cukup beralasan yang menjadi dasar penagihan, serta perintah membayar.

(3) Dikeluarkan / ditandatangani oleh pejabat yang berwenang yang ditunjuk oleh Menteri Keuangan / Kepala Daerah.

2. Dari Segi Karakteristiknya :

(1) Mempunyai kekuatan hukum yang sama dengan grosse dari putusan Hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim atasan.

(2) Mempunyai kekuatan hukum yang pasti.

(3) Mempunyai fungsi ganda yaitu menagih pajak dan menagih bukan pajak (biaya-biaya panggilan).

(4) Dapat dilanjutkan dengan tindakan penyitaan dan penyanderaan / pencegahan.

Surat Paksa dalam bahasa hukum disebut sebagai Parate Eksekusi (eksekusi langsung), yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena surat paksa itu mempunyai kekuatan hukum yang pasti, dimana fiskus dalam melaksanakan kewajiban mempunyai hak “ Parate Eksekusi”.

Menurut UU N0.19 Tahun 2000 Pasal 8 Surat Paksa diterbitkan apabila :

a. Penanggung Pajak tidak melunasi utang pajak dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis ;

b. Terhadap Penaggung Pajak telah dilaksanakan penagihan seketika dan sekaligus ;

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa berkepala “DEMI KEADILAN BERDASARKAN KETUHANAN YANG MAHA ESA“. Surat Paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan grosse akte yaitu putusan pengadilan perdata yang telah mempunyai

kekuatan hukum tetap.

Surat Paksa sekurang-kurangnya harus memuat :

a. Nama Wajib Pajak, atau nama Wajib Pajak dan Penaggung Pajak. b. Dasar Penagihan.

c. Besarnya utang pajak. d. Perintah untuk membayar. 3.5.4. Mekanisme Penagihan Pajak

a. 7 (tujuh) hari setelah jatuh tempo, bila utang pajaknya tidak dilunasi, maka kepada Wajib Pajak diterbitkan Surat Teguran. b. 21 (dua puluh satu) hari setelah diterbitkan surat teguran ternyata

masih belum lunas, kepada Wajib Pajak diterbitkan Surat Paksa. c. Kewajiban pajak sebagaimana tertuang dalam Surat Paksa adalah

2 x 24 jam.

d. Dalam hal masih belum berhasil melunasi utang pajaknya, dapat diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP). e. 14 (empat belas) hari setelah dilakukan tagihan dengan surat

paksa, bila masih belum melunasinya diterbitkan Surat Perintah untuk mengumumkan tentang pelelangan surat umum.

f. 14 (empat belas) hari setelah pengumuman ternyata masih belum melunasi utang pajaknya, dikenakan sanksi berupa tindakan pelelangan di muka umum.

3.5.5. Fungsi Surat Paksa

3.6. Tata Cara Penagihan Melalui Surat Paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa.

1. Surat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan dan penyerahan Salinan Surat Paksa kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa sebagaimana dimaksud dalam ayat (1) dituangkan dalam Berita Acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Jurusita Pajak kepada : 1. Penaggung Pajak di tempat tinggal, tempat usaha, atau di tempat lain yang

memungkinkan.

2. Orang dewasa yang bertempat tinggal bersama ataupun yang bekerja di tempat usaha Penaggung Pajak, apabila Penanggung Pajak yang bersangkutan tidak dapat dijumpai.

3. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak telah meninggal dunia dan harta warisan belum dibagi ; atau

4. Para ahli waris, apabila Wajib Pajak telah meninggal dunia dan harta warisan telah dibagi.

1. Pengurus, kepala perwakilan, kepala cabang, penanggung jawab, pemilik modal, baik di tempat kedudukan badan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain yang memungkinkan : atau

2. Pegawai tetap di tempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang sebagaimana dimaksud dalam nomor 1 (satu). Pengertian pegawai tetap adalah pegawai perusahaan yang membidangi keuangan, pembukuan, perpajakan, personalia, hubungan masyarakat, atau bagian umum, dan bukan pegawai harian.

3.7. Penagihan Seketika dan Sekaligus

Perlu diketahui bahwa dalam penagihan pajak dikenal adanya penagihan seketika dan sekaligus. Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran dan meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak. Penagihan Pajak Seketika dan Sekaligus dilakukan ketika :

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk pergi.

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya atau berniat untuk itu.

d. Badan usaha akan dibubarkan oleh Negara.

e. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Mungkin saja terjadi bahwa Penanggung Pajak mempunyai itikad kurang baik, sebagaimana dicerminkan oleh berbagai indikator tersebut. Adanya itikad kurang baik tersebut mungkin disebabkan karena yang bersangkutan bermaksud agar ketika terjadi penyitaan terhadap kekayaannya untuk kemudian di lelang kekayaan tersebut sudah tidak ada lagi atau tidak ditemukan lagi. Hak semacam ini tentu perlu diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan negara tidak dirugikan. Oleh karena itu, dalam keadaan tertentu Jurusita Pajak dapat melakukan penagihan seketika dan sekaligus.

tersebut setelah Surat Paksa diberitahukan. Tanda-tanda indikator tersebut merupakan petunjuk yang kuat bahwa Penanggung Pajak berniat mengurangi atau menjual / memindahtangankan barang-barangnya sehingga tidak ada lagi barang yang dapat disita.

3.8 Barang – Barang Penanggung Pajak Yang Dapat Disita

Penyitaan adalah tindak lanjut dari pelaksanaan penagihan dengan Surat Paksa. Penyitaan diatur dalam Undang-Undang No. 19 Tahun 2000 Pasal 14 ayat 1, 2, 3 sebagai berikut :

1. Penyitaan dilaksanakan terhadap barang milik Penaggung Pajak yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau di tempat lain termasuk yang penguasaannya berada di tangan lain atau yang dijaminkan sebagai pelunasan utang tertentu yang dapat berupa :

(1) Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain ; dan atau (2) Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi

kotor tertentu.

penanggung jawab, pemilik modal, baik di tempat kedudukan yang bersangkutan, di tempat tinggal mereka maupun di tempat lain.

3. Penyitaan sebagaimana dimaksud dalam ayat (1) dilaksanakan sampai dengan nilai barang yang disita diperkirakan cukup oleh Jurusita Pajak untuk melunasi utang pajak dan biaya penagihan pajak.

4. Hak lainnya yang dapat disita selain sebagaimana dimaksud dalam ayat (1) diatur dengan Peraturan Pemerintah.

3.8.1. Barang Gerak yang Dapat Disita

Perincian mengenai barang bergerak yang dapat disita adalah sebagai berikut :

a. Semua barang bergerak yang ada di rumah Penanggung Pajak seperti :

- Perkakas rumah tangga (lemari, meja, kursi, dan sebagainya). - Barang – barang mewah (TV, lemari es, tape recorder, kompor

gas, dan sebagainya).

- Barang – barang perhiasan (kalung, gelang, cincin dari emas, berlian dan batu permata lainnya).

- Uang tunai (termasuk surat – surat berharga).

- Kendaraan (mobil, sepeda motor, vespa, sepeda, dan sebagainya).

b. Semua barang bergerak yang ada di toko Penanggung Pajak, seperti :

- Barang dagangan (baik yang berada di toko tersebut maupun yang ada di gudang).

- Barang – barang inventaris toko (lemari, meja, kursi, mesin tik, kendaraan, dan sebagainya).

c. Semua barang bergerak yang ada di tempat usaha Penanggung Pajak, seperti :

- Persediaan barang jadi maupun bahan baku, barang-barang inventaris perusahaan lainnya, termasuk kendaraan bermotor, mesin tik, dan sebagainya).

d. Semua barang bergerak yang ada di kantor Penanggung Pajak, seperti :

- Inventaris kantor ( mesin tik, meja, kursi, lemari besi, dan alat kantor lainnya).

- Kendaraan bermotor (mobil, sepeda motor, vespa, dan sebagainya).

Dalam golongan surat-surat berharga termasuk saham, obligasi, deposito berjangka, piutang, tabungan, saldo rekening, dan sejenisnya. 3.8.2. Barang Tak Gerak yang Dapat Disita

Dalam golongan barang tak gerak yang boleh disita, dapat dimasukkan sebagai berikut :

- Rumah tinggal, bangunan kantor, bangunan perusahaan, gudang, dan sebagainya, baik yang ditempati sendiri maupun yang disewakan / dikontrakkan kepada orang lain.

- Kebun, sawah, bungalow, dan sebagainya baik yang ditempati/ dikerjakan sendiri maupun yang disewakan / dikerjakan orang lain. Barang – barang yang Dikecualikan Dari Penyitaan

Barang-barang yang tak boleh disita menurut ketentuan pasal 15 ayat (1) Undang-Undang No.19 Tahun 2000 adalah sebagai berikut :

Barang bergerak milik Penanggung Pajak yang dikecualikan dari penyitaan adalah :

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya. b. Persediaan makanan dan minuman untuk keperluan satu bulan

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp. 20.000.000,00 (dua pulu juta rupiah). f. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak

dan keluarga yang menjadi tanggungannya.

3.9. Surat Perintah Melaksanakan Penyitaan

Apabila setelah lewat 1 (satu) kali 24 (dua puluh empat) jam setelah tanggal pemberitahuan Surat Paksa, Wajib Pajak / Penanggung Pajak masih belum juga melunasi utang pajakny, maka dapat dilakukan penyitaan terhadap harta kekayaan Wajib Pajak / Penanggung Pajak oleh Kepala KPP Pratama dengan mengeluarkan Surat Perintah Melakukan Penyitaan (SPMP).

Sebelum melaksanakan penyitaan terhadap kekayaan Wajib Pajak / Penanggung Pajak atau aktiva milik perusahaan, maka jurusita hendaknya mengumpulkan dan mempelajari data mengenai harta kekayaan / aktiva yang akan disita tersebut. Data ini dapat diperoleh, antara lain dari :

1. Surat Pemberitahuan.

4. Laporan Pelaksanaan Surat Paksa.

Dalam melaksanakan sita perlu diikuti ketentuan-ketenuan sebagai berikut : a. Sita dilakukan bersama-sama dengan dua orang saksi yang memenuhi syarat

antara lain :

1. Warga Negara Indonesia.

2. Sudah mencapai usia 21 (dua puluh satu) tahun. 3. Dikenal oleh Jurusita.

4. Dapat Dipercaya.

b. Pertama-tama yang disita adalah barang bergerak (misalnya mobil, TV, tape recorder, dan lain-lain). Jika jumlah nilai barang bergerak tidak mencukupi, maka dapat diteruskan dengan menyita barang tak gerak sampai jumlahnya mencukupi untuk membayar utang pajak tersebut serta biaya pelaksanaannya.

c. Dibuat Berita Acara Sita (BAS).

d. Barang – barang gerak yang disita dapat dititipkan pada Wajib Pajak / Penanggung Pajak dan hal tersebut dapat diberitahukan kepada polisi yang harus menjaga supaya jangan ada barang yang diambil orang.

gerak kepunyaan Wajib Pajak / Penanggung Pajak disita. Penempelan tersebut berlaku sebagai pemberitahuan maksud dan tindakan jurusita pada Wajib Pajak / Penanggung Pajak.

Selain penempelan BAS, maka Segel Sita / Kutipan Berita Acara Sita juga ditempelkan pada barang yang disita. Penyitaan barang tak gerak didaftarkan ke Badan Pertanahan Nasional / Kantor Pengadilan Negeri setempat dengan menyampaikan Surat Pemberitahuan Penyitaan barang tak gerak atas nama Wajib Pajak / Penanggung Pajak yang dilampiri tindasan Berita Acara Sita.

e. Pencabutan Sita

Apabila Wajib Pajak / Penanggung Pajak sudah melunasi utang pajaknya sebelum permintaan penetapan tanggal pelelangan diajukan, maka Kepala KPP Pratama harus mengeluarkan Surat Pencabutan Sita.

3.9. Jurusita Pajak

Jurusita Pajak adalah pelakasana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan. Jurusita Pajak diangkat dan diberhentikan oleh pejabat yang ditunjuk oleh Menteri Keuangan untuk penagihan Pajak Pusat, Gubernur atau Bupati / Walikota untuk penagihan pajak Daerah.

Syarat-sayarat yang harus dipenuhi agar dapat diangkat menjadi Jurusita Pajak yaitu :

a. Berizajah serendah-rendahnya Sekolah Menengah Umum atau yang setingkat dengan itu.

b. Berpangkat serendah-rendahnya Pengatur Muda / Golongan I. c. Berbadan sehat.

d. Lulus pendidikan dan latihan Jurusita Pajak. e. Jujur, bertanggung jawab dan penuh pengabdian. 3.9.2. Pemberhentian Jurusita Pajak

Jurusita Pajak dapat diberhentikan apabila : a. Meninggal dunia

b. Pensiun

c. Karena ahli tugas atau tidak cakap dalam menjalankan tugas melakukan perbuatan tercela, melanggar sumpah atau janji Jurusita Pajak

d. Sakit jasmani atau rohani terus menerus 3.9.3. Tugas Jurusita Pajak

Berdasarkan Pasal 5 Undang-Undang No. 19 Tahun 2000, Jurusita Pajak bertugas :

c. Melaksanakan penyitaan atas barang Penanggung Pajak berdasarkan Surat Perintah Melakasanakan Penyitaan

d. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Dalam melaksanakan tugasnya Jurusita Pajak harus dilengkapi dengan kartu tanda pengenal dan surat tugas yang harus diperlihatkan kepada Penanggung Pajak.

3.10. Pelaksanaan Lelang

Dasar hukum pelaksanaan lelang diatur pada Peraturan Pemerintah Nomor 136 Tahun 2000 tanggal 20 Desember 2000 Tentang Tata Cara Penjualan Barang Sitaan yang dikecualikan dari Penjualan Secara Lelang Dalam Rangka Penagihan Pajak Dengan Surat Paksa

3.10.1. Persiapan Lelang

1. Kepala Kantor mengajukan permohonan lelang secara tertulis disertai dokumen yang disyaratkan kepada Kepala Kantor Lelang. 2. Jurusita mempersiapkan Berkas – Berkas Penagihan yang terdiri

dari :

(2) Surat Setoran Pajak atau bukti pembayaran pajak (NTTP) (3) Surat Teguran

(4) Surat Paksa

(5) Laporan Surat Paksa

(6) Surat Perintah Melaksanakan Penyitaan

(7) Pemberitahuan Penyitaan Barang Tidak Bergerak atas nama Wajib Pajak/Penanggung Pajak

(8) Berita Acara Pelaksanaan Sita

(9) Permintaan Jadwal Waktu dan tempat elelangan

(10)Surat Pemberitahuan akan Dilakukan Pelelangan/Kesempatan Terakhir

(11)Bukti – bukti pemilik dari barang yang disita, antara lain untuk pelaksanaan tanah atau tanah dan bangunan dilengkapi dengan:

a. Surat Keterangan Tanah dari Kantor Pertanahan/BPN apabila kepemilikan tanah sudah terdaftar, atau

b. Surat Keterangan dari Kepala Desa/Lurah yang menerangkan status kepemilikan tanah dan selanjutnya kepala KLN meminta Surat Keterangan Tanah dari Kantor Pertanahan.

1. Pengumuman lelang dilakukan setelah ditentukan hari, tanggal, dan jam lelang.

2. Kepala Kantor mengumumkan lelang paling singkat 14 hari setelah penyitaan, melalui surat kabar harian, selebaran atau tempelan yang mudah dibaca oleh umum dan atau media elektronik termasuk internet di wilayah kerja Kantor Lelang tempat barang yang akan dijual.

3. Pengumuman lelang untuk barang bergerak dilakukan 1 (satu) kali. 4. Pengumuman lelang barang tidak bergerak dilakukan 2 kali. Jangka

waktu pengumuman pertama dengan kedua sekurang – kurangnya 15 (lima belas) hari, serta diatur agar pengumuman kedua tidak jatuh pada hari libur/hari besar.

3.10.3. Pembatalan Pengumuman Lelang

Pembatalan lelang dilakukan apabila Wajib Pajak/ Penanggung Pajak melunasi utang – utang pajak serta biaya pelaksanaannya sesudah pengumuman lelang tetapi sebelum pelaksanaan lelang.

Pembatalan Pengumuman Lelang baru dapat dilakukan apabila Wajib Pajak/Penanggung Pajak menunjukkan bukti pembayaran utang pajak serta biaya pelaksanaanya.

1. Penjualan secara lelang terhadap barang yang disita dilaksanakan paling singkat 14 hari setelah pengumuman lelang melalui media massa.

2. Kepala Kantor bertindak sebagai penjual barang yang disita mengajukan permohonan lelang kepada Kepala Kantor lelang sebelum pelaksanaan lelang.

3. Kepala Kantor menentukan nilai limit dan diserahkan kepada Pejabat Lelang selambat – lambatnya pada saat dimulainya pelaksanaan lelang

4. Kepala Kantor atau yang mewakilinya menghadiri pelaksanaan lelang.

5. Kepala Kantor, Kepala Seksi Penagihan dan Jurusita Pajak, termasuk istri, keluarga sedarah dan semenda dalam keturunan garis lurus, serta anak angkat tidak diperbolehkan membeli barang sitaan yang dilelang.

6. Pejabat harus menghentikan pelaksanaan lelang meskipun barang yang akan dilelang masih ada apabila hasil lelang telah mencapai jumlah yang cukup untuk melunasi biaya penagihan pajak dan utang pajak. Sisa barang dikembalikan kepada Penanggung Pajak paling lambat 3 (tiga) hari setelah pelaksanaan lelang.

(1) Hasil penjualan barang yang dikecualikan dari penjualan secara lelang.

BAB IV

ANALISA DAN EVALUASI

Dalam hal ini penulis akan menganalisa suatu data mengenai tunggakan pajak yang dilakukan tindakan Prosedur Penagihan Pajak serta pencairannya guna meningkatkan penerimaan pajak dengan dasar teori dan praktik pelaksanaan Prosedur Penagihan Pajak dengan Surat Paksa, Surat Teguran, Penyitaan, dan Pelaksanaan Lelang yang melibatkan Wajib Pajak yang tidak memenuhi kewajiban perpajakanya.

4.1 Prosedur Penagihan Pajak Terhadap Wajib Pajak yang Tidak Memenuhi Kewajiban Perpajakanya

Dengan sistem Self Assement menggantikan sistem Official Assesment yang memberikan kepercayaan kepada Wajib Pajak untuk menghitung sendiri jumlah pajak terutangnya, pihak Direktorat Jenderal Pajak mengharapkan agar penerimaan Negara dari sektor pajak tersebut dapat ditingkatkan. Hal ini berarti bahwa peranan Wajib Pajak sangat berpengaruh besar terhadap keberhasilan sistem perpajakn tersebut.

Paksa yang merupakan salah satu sarana untuk mencairkan tunggakan pajak.sebagai akibat dari ketidak patuhan Wajib Pajak ini, maka dilakukan tindakan penagihan aktif sebagai sarana dalam mencapai penerimaan negara dari sektor pajak.

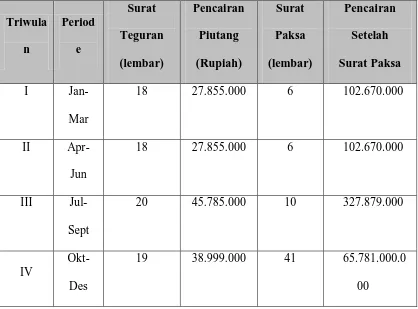

Ketidakpatuhan Wajib Pajak atas ketentuan perpajakan dapat dilihat melalui tabel dibawah ini:

Tabel 4.1

Jumlah Penerbitan Surat Teguran dan Surat Paksa untuk Wajib Pajak Orang Pribadi serta Pencairan Piutang Pada Kantor Pelayanan Pajak

Pratama Medan Petisah Tahun 2009

19 38.999.000 41 65.781.000.0