7

TINJAUAN PUSTAKA

2. Tinjauan Umum Tentang Koperasi 2.1.1 Pengertian Koperasi

Banyak definisi atau pengertian tentang koperasi. Dari akar katanya, koperasi berasal dari bahasa lain coopere atau cooperation dalam Bahasa Inggris. Co berarti bersama dan operation berarti bekerja. Jadi, cooperation berarti bekerjasama. Dalam hal ini, bekerjasama yang dilakukan oleh orang-orang yang mempunyai kepentingan dan tujuan yang sama. C.G. Enriquez (1986) dalam Bernhard (2012) memberikan pengertian koperasi yaitu menolong satu sama lain (to help one another) atau saling bergandengan tangan.

Definisi koperasi menurut pandangan Bung Hatta :

“Koperasi adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong yang didorong oleh keinginan member jasa kepada kawan dalam semangat seorang buat semua dan semua buat seorang” (Bernhard, 2012:65).

Sedangkan menurut UU No. 25 Tahun 1992 :

“Koperasi adalah badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan” (Bernhard, 2012:66).

Menurut International Labour Office definisi koperasi adalah :

“Cooperation is an association of person, usually of limited means, who have voluntarily join together to achieve a common economic and through the formation of a democratically controlled business organization, making equitable contribution of the capital required and accepting a fair share of the risk and benefits of the undertaking”.

Definisi di atas terdiri dari unsur-unsur berikut :

a. Kumpulang orang-orang. b. Bersifat sukarela.

d. Organisasi usaha yang dikendalikan secara demokratis. e. Kontribusi modal yang adil.

f. Menanggung kerugian bersama dan menerima keuntungan secara adil.

Berdasarkan beberapa definisi di atas dapat dikatakan bahwa koperasi merupakan perkumpulan otonomi dari orang-orang yang bergabung secara sukarela untuk memenuhi kebutuhan dan aspirasi ekonomi, sosial serta budaya mereka yang sama melalui perusahaan yang dimiliki dan diawasi secara demokratis. Koperasi melakukan nilai-nilai menolong diri sendiri, bertanggungjawab kepada diri-sendiri, demokratis, persamaan, keadilan dan solidaritas.

2.1.2 Tujuan dan Fungsi Koperasi 2.1.2.1 Tujuan Koperasi

Menurut UU Nomor 25 Tahun 1992, “koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur berdasarkan Pancasila dan UUD 1945” (Bernhard, 2012). Namun jika dirinci lebih lanjut, koperasi memiliki nilai-nilai keutamaan yang melandasi bertumbuh-kembangnya idealisme koperasi. Idealisme koperasi mengandung nilai-nilai sebagai berikut :

a. Rasa solidaritas.

c. Menghidupkan kemauan dan kepercayaan pada diri sendiri dalam persekutuan untuk melaksanakan self-help dan autoaktiva guna kepentingan bersama.

d. Mendidik cinta kepada masyarakat, yang kepentingannya harus didahulukan dari kepentingan diri sendiri atau golongan sendiri. e. Menghidupkan rasa tanggungjawab moril dan sosial.

Sedangkan menurut Prof. Dr. Tiktik S. Partomo (2009 : 35) dalam Bernhard (2010 : 67), tujuan perusahaan koperasi, antara lain :

a. Mempertahankan, jika mungkin meningkatkan bagian pasar dari satu (beberapa) barang dan jasa, dan menekan serendah-rendahnya biaya produksi, yang harus lebih rendah atau sekurang-kurangnya sama dengan biaya produksi para pesaingnya.

b. Melindungi potensi ekonominya, menjaga/mengamankan likuiditasnya, dan menciptakan inovasi.

2.1.2.2 Fungsi Koperasi

perekonomian para anggotanya secara efisien, maka perusahaan koperasi harus melaksanakan fungsi-fungsi yang menghasilkan peningkatan potensi pelayanan yang bermanfaat bagi para anggotanya, yaitu :

1) Membangun dan mengembangkan potensi kemampuan ekonomi anggota pada khususnya dan masyarakat pada umumnya untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2) Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan.

3) Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

4) Berusaha untuk mewujudkan dan mengembangkan perekonomian yang merupakan usaha bersama berdasar atas kekeluargaan dan demokrasi ekonomi.

Dalam perspektif koperasi sebagai organisasi pembelajaran (learning organization) sebagai antisipasi terhadap dinamika dan tantangan berubah cepat, Bung Hatta menegaskan :

individualita berkembang dalam hubungan yang harmonis” (Bernhard, 2012 : 68).

2.1.3 Bentuk dan Jenis Koperasi 2.1.3.1 Bentuk-bentuk Koperasi

Ada bermacam-macam bentuk atau jenis koperasi. Menurut UU Nomor 25 Tahun 1992, ada dua bentuk koperasi, yaitu :

1. Koperasi Primer

Koperasi primer adalah koperasi yang didirikan oleh dan beranggotakan orang-seorang. Orang-seorang pembentuk koperasi adalah mereka yang memenuhi persyaratan keanggotaan dan mempunyai kepentingan ekonomi yang sama. Koperasi primer dibentuk oleh sekurang-kurangnya 20 (dua puluh) orang. Persyaratan ini dimaksud untuk menjaga kelayakan usaha dan kehidupan koperasi.

2. Koperasi Sekunder

Berdasarkan status keanggotaan, koperasi sekunder terdiri atas dua macam yaitu koperasi yang beranggotakan :

a. Badan hukum koperasi primer

Koperasi Unit Desa (KUD) yang membentuk Pusat KUD (PUSKUD).

b. Badan hukum koperasi sekunder

Koperasi sekunder yang beranggotakan koperasi sekunder disebut induk koperasi. Kerjasama antara koperasi primer dengan koperasi sekunder yang sama jenisnya disebut kerjasama vertical. Sedangkan kerjasama antara koperasi-koperasi sekunder yang setingkat bersifat horizontal. Misalnya, PUSKUD-PUSKUD bergabung dan membentuk Induk KUD (INKUD).

Selain pusat koperasi dan induk koperasi, ada juga yang disebut gabungan koperasi. Gabungan koperasi biasanya merupakan kumpulan atau gabungan antara pusat-pusat koperasi.

2.1.3.2 Jenis-jenis Koperasi

Menurut Bernhard (2012) koperasi juga dapat dibedakan berdasarkan kepentingan anggotanya. Beberapa di antaranya adalah sebagai berikut :

a. Koperasi Konsumsi

dengan harga lebih murah, lebih mudah, lebih baik dan dengan pelayanan yang menyenangkan.

b. Koperasi Produksi

Koperasi produksi disebut juga koperasi pemasaran. Koperasi produksi didirikan oleh anggotanya yang bekerja di sektor usaha produksi seperti petani, pengrajin, peternak, dan sebagainya.

c. Koperasi Jasa

Koperasi jasa didirikan bagi calon anggota yang menjual jasa. Misalnya, usaha distribusi, usaha perhotelan, angkutan, restoran, dan lain-lain.

d. Koperasi Simpan Pinjam

Koperasi simpan pinjam didirikan untuk mendukung kepentingan anggota yang membutuhkan tambahan modal usaha dan kebutuhan finansial lainnya. e. Single Purpose dan Multipurpose

koperasi simpan-pinjam dan konsumsi, koperasi ekspor dan impor, dan lain-lain.

2.1.4 Tata Cara Pendirian Koperasi

Dalam pendirian sebuah koperasi terdapat dua bentuk surat izin yang harus dimiliki agar koperasi dapat menjalankan kegiatan atau usaha (Edilius dan Sudarsono, 2010), yaitu :

a. Badan Hukum Koperasi

Untuk penyelesaian masalah perizinan badan hukum koperasi harus dimintakan kepada Kepala Kantor Direktorat Jenderal Koperasi setempat. Dengan demikian status badan hukum koperasi akan diperoleh setelah pemerintah mengesahkan akta pendiriannya. Akta pendirian tersebut harus memuat anggaran dasar yang memuat sekurang-kurangnya :

a. Daftar nama pendiri

b. Nama dan tempat kedudukan

c. Maksud dan tujuan serta bidang usaha d. Syarat keanggotaan

e. Pengelolaan

f. Jangka waktu berdirinya

tertulis. Dan pengesahan akta pendirian akan diberikan oleh pemerintah dalam jangka waktu paling lama tiga bulan sejak diterimanya permohonan pengesahan. Selain itu akan diumumkan dalam Berita Negara Republik Indonesia.

Dalam hal permintaan pengesahan ditolak, para pendiri akan menerima pemberitahuan tertulis dalam jangka waktu paling lambat tiga bulan setelah diterimanya permintaan tersebut. Dan terhadap penolakan akta pendirian itu, para pendiri dapat mengajukan banding dalam waktu paling lama satu bulan sejak diterimanya penolakan. Selanjutnya keputusan terhadap permintaan banding diberikan dalam jangka waktu satu bulan sejak diterimanya permintaan banding.

b. Surat Izin Usaha Perdagangan (SIUP)

2.2 Informasi

Menururt George dan William (2000) informasi merupakan data yang diolah sehingga dapat dijadikan dasar untuk mengambil keputusan. Dalam dunia bisnis, informasi memiliki pengertian yang lebih penting yaitu sebagai dasar pengambilan keputusan. Informasi membantu dalam pemecahan masalah sekarang dan/atau masa yang akan datang untuk mencapai tujuan perusahaan. Oleh sebab itu, diperlukan alat untuk memproses data untuk menghasilkan informasi yang berguna. Terdapat tiga operasi untuk menghasilkan informasi, yaitu data input, data transformation, dan information output. Dalam tahap output, diperlukan empat aktivitas lain sebelum data tersebut ditransformasikan, yaitu recording, coding, storing dan selecting. Data yang telah diseleksi kemudian akan ditransformasikan dengan aktivitas pertama dan seterusnya, lalu dilakukan proses calculating, summarizing, dan classifying. Setelah aktivitas klasifikasi maka dihasilkan informasi yang selanjutnya akan ditampilkan, diproses ulang, atau dikomunikasikan.

2.3 Akuntansi

2.3.1 Pengertian Akuntansi

berdasarkan informasi dalam pengambilan keputusan (Mulyadi 2001). Sedangkan pengertian akuntansi menurut American Accounting Association dalam Sumarso (2004) adalah sebagai berikut :

“Proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Dari kedua pengertian diatas dapat ditarik kesimpulan bahwa akuntansi mengandung dua pengertian, yakni :

1. Kegiatan Akuntansi

Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. 2. Kegunaan Akuntansi

Bahwa informasi ekonomi yang dihasilkan oleh akunansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

sedangkan pihak luar perusahaan yaitu investor, kreditor, pelanggan, pemasok, pemerintah, masyarakat, LSM dan lain-lain.

2.3.2 Kegunaan Akuntansi

Tujuan utama akuntansi adalah menyajikan informasi ekonomi dari suatu lembaga/badan usaha kepada pihak yang berkepentingan, baik yang di dalam perusahaan itu sendiri maupun pihak-pihak di luar perusahaan (Soemarso, 2004). Laporan keuangan yang bersifat kuantitatif yang berupa angka-angka satuan uang yang dituangkan dalam bentuk laporan keuangan dapat berguna untuk :

1. Perencanaan

Melalui informasi ekonomi yang tepat, maka manajemen perusahaan dapat menyusun rencana, baik jangka pendek, menengah maupun jangka panjang.

2. Pengendalian

Melalui informasi ekonomi yang akurat, maka manajemen perusahaan dapat mengontrol dan menilai terhadap jalannya perusahaan.

3. Pertanggungjawaban

sebagai bahan pertanggungjawaban manajemen untuk mengambil keputusan.

2.3.3 Bidang Akuntansi

Seperti halnya bidang-bidang kegiatan lain, akuntansi juga mempunyai bidang-bidang khusus akibat dari perkembangan zaman. Kecenderungan ini disebabkan oleh perkembangan perusahaan, timbulnya sistem perpajakan baru dan bertambahnya pengaturan-pengaturan oleh pemerintah terhadap kegiatan perusahaan. Faktor-faktor tersebut bersama-sama dengan kemajuan teknologi dan pertumbuhan ekonomi yang semakin cepat, mendorong akuntan untuk memperoleh keahlian yang tinggi dalam spesialisasi tertentu. Berikut ini bidang-bidang khusus akuntansi menurut Soemarso (2004) sebagai akibat dari perkembangan zaman :

1. Akuntansi Keuangan (Financial Accounting)

2. Auditing (Auditing)

Bidang ini berhubungan dengan audit secara bebas terhadap laporan yang dihasilkan oleh akuntansi keuangan. Walaupun tujuan utama audit adalah agar informasi akuntansi yang disajikan dapat dipercaya, namun terdapat tujuan-tujuan lain. Misalnya, memastikan ketaatan terhadap kebijakan, prosedur atau peraturan serta menilai efisiensi dan efektivitas suatu kegiatan tertentu. Konsep yang mendasari auditing adalah objektivitas dan independensi dari pemeriksa. Konsep lain yang dianut adalah kerahasiaan serta pengumpulan bukti-bukti yang cukup relevan. Pengumpulan bukti-bukti pemeriksaan yang cukup dan relevan tadi dilakukan melalui pengujian terhadap catatan-catatan akuntansi dan prosedur pemeriksaan lainnya.

3. Akuntansi Manajemen (Management Accounting)

4. Akuntansi Biaya (Cost Accounting)

Bidang ini menekankan pada penetapan dan kontrol atas suatu biaya, terutama yang berhubungan dengan suatu biaya produksi barang. Akan tetapi perhatian yang mulai meningkat diberikan atas biaya distribusi. Bahkan akuntansi ini telah mengarah pada penetapan biaya berdasarkan aktivitas. Fungsi utamanya adalah mengumpulkan dan menganalisis data mengenai biaya, baik biaya telah terjadi maupun yang akan terjadi. Informasi ini sangat berguna bagi manajemen sebagai alat kontrol atas kegiatan yang telah dilakukan dan untuk membuat rencana untuk masa mendatang.

5. Akuntansi Perpajakan (Tax Accounting)

Tujuan laporan akuntansi yang digunakan perpajakan berbeda dengan tujuan akuntansi yang lain. Hal ini disebabkan oleh berbedanya konsep tentang transaksi dan kejadian keuangan, metode pengukuran dan tata cara pelaporan. Semua ini diatur oleh pengaturan pajak. Karena setiap perusahaan akan berurusan dengan pajak, maka sangat diperlukan untuk memiliki akuntan perpajakan. 6. Sistem Informasi (Information System)

dan lain lain. Sistem yang dirancang dengan baik akan memungkinkan pimpinan perusahaan mengidentifikasikan masalah dan menelaahnya sehingga masalah yang timbul dapat segera ditangani.

7. Penganggaran (Budgeting)

Bidang ini berhubungan dengan penyusunan rencana keuangan mengenai kegiatan perusahaan untuk jangka waktu tertentu di masa yang akan datang serta analisis dan pengkontrolannya. Anggaran adalah sarana untuk menjabarkan tujuan suatu perusahaan. Anggaran berisi rencana kegiatan-kegiatan yang dilaksanakan di masa yang akan datang serta nilai uang yang terlibat di dalamnya.

8. Akuntansi Pemerintah (Governmental Accounting)

2.4 Informasi Akuntansi

Belkaoui (2000) mendefinisikan informasi akuntansi sebagai informasi kuantitatif tentang entitas ekonomi yang bermanfaat untuk pengambilan keputusan ekonomi dalam menentukan pilihan-pilihan diantara alternatif-alternatif tindakan. Penggunaan informasi akuntansi itu digunakan untuk perencanaan strategis, pengawasan manajemen dan pengawasan operasional.

Informasi akuntansi pada dasarnya berhubungan dengan data keuangan dan terutama digunakan untuk tujuan pengambilan keputusan, pengawasan dan implementasi keputusan-keputusan perusahaan. Agar data keuangan dapat dimanfaatkan dengan baik oleh pihak internal maupun eksternal perusahaan, maka data tersebut harus disusun dalam bentuk-bentuk yang sesuai. Mulyadi (2001) menggolongkan informasi akuntansi menjadi tiga jenis, yaitu :

a. Informasi Operasi

Informasi ini menyediakan data mentah bagi informasi akuntansi keuangan dan informasi akuntansi manajemen. Informasi operasi yang terdapat pada perusahaan manufaktur antara lain : informasi produksi, pembelian dan pemakaian bahan baku, penggajian, penjualan dan lain-lain.

b. Informasi Akuntansi Manajemen

1. Perencanaan.

2. Implementasi pengolahan informasi keuangan yang disebut akuntansi manajemen.

Informasi akuntansi manajemen ini disajikan kepada manajemen perusahaan dalam berbagai laporan, seperti laporan anggaran, penjualan, biaya menurut pusat pertanggungjawaban, biaya menurut aktivitas dan lain-lain.

c. Informasi Akuntansi Keuangan

Informasi akuntansi keuangan untuk pihak luar disajikan dalam laporan keuangan yang terdiri dari neraca, laporan laba rugi dan laporan perubahan posisi keuangan. Pihak luar yang menggunakan laporan keuangan meliputi pemegang saham, kreditur, badan atau lembaga pemerintah dan masyarakat umum, dimana masing-masing pihak tersebut mempunyai kepentingan yang berbeda

2.5 Faktor yang Mempengaruhi Penggunaan Informasi Akuntansi 2.5.1 Jenjang Pendidikan

menengah merupakan lanjutan dari pendidikan dasar, yang terdiri atas pendidikan menengah umum dan pendidikan menengah kejuruan. Pendidikan tinggi merupakan jenjang pendidikan setelah pendidikan menengah yang mencakup program pendidikan diploma, sarjana, magister spesialis dan doktor yang diselenggarakan oleh perguruan tinggi.

2.5.2 Ukuran Usaha

2.5.3 Lama Usaha

Lama usaha adalah lamanya suatu Usaha Mikro, Kecil dan Menengah (UMKM) berdiri atau umur dari UMKM semejak usaha tersebut berdiri sampai pada saat penulis melakukan penelitian (Muniarti, 2002). Dalam hal ini berarti lamanya koperasi berdiri atau umur dari koperasi semenjak koperasi berdiri sampai pada saat penulis melakukan penelitian ini. Dengan asumsi bahwa semakin lama koperasi tersebut berjalan maka akan mengakibatkan adanya perkembangan koperasi yang signifikan kearah yang positif atau negatif. Perkembangan dari koperasi tersebut tergantung dari iklim perdagangan dan persaingan yang terjadi di dunia usaha atau pasar. Pada umumnya koperasi yang lebih lama berdiri cenderung lebih berkembang karena sudah memiliki banyak pengalaman dalam menjalankan usahanya, juga dapat dikatakan mampu bersaing dengan badan atau lembaga-lembaga usaha lain dan koperasi yang sejenis lainnya.

2.5.4 Latar Belakang Pendidikan

Pengertian latar belakang pendidikan disini adalah latar belakang pendidikan formal. Undang-Undang Sisdiknas tahun 2003 menjelaskan, pendidikan nasional berfungsi mengembangkan kemampuan dan membentuk watak serta peradaban bangsa yang bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan untuk berkembangnya potensi peserta didik agar menjadi manusia yang beriman dan bertaqwa kepada Tuhan Yang Maha Esa, berakhlak mulia, sehat, berilmu, cakap, kreatif, mandiri dan menjadi warga Negara yang demokratis serta bertanggungjawab (Pasal 3 UU RI No. 20 tahun 2003).

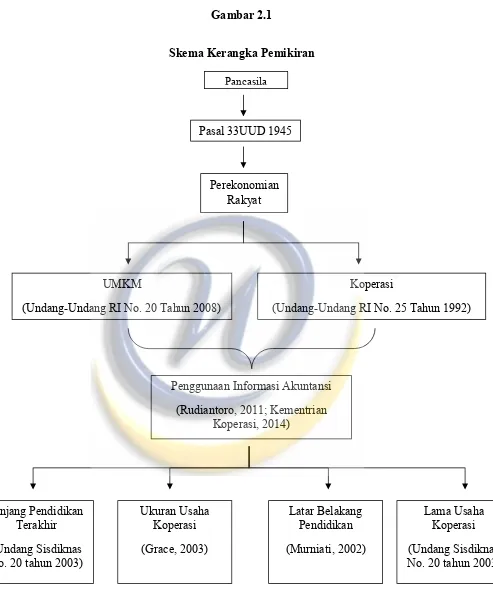

2.6 Kerangka Pemikiran

dan berazaskan kekeluargaan dan kegotong-royongan di bawah pimpinan

pemerintah untuk mewujudkan kemakmuran yang sebesar-besarnya bagi

masyarakat/rakyat.

Pasal 33 UUD 1945 adalah politik sosial ekonomi para pendiri

Bangsa Negara Indonesia ketika merumuskan konstitusi bagi Indonesia yang

akan merdeka pada pertengahan tahun 1945. Dari sudut pandang nilai

budaya, para perumus pasa 33 UUD 1945 sangat menyadari kalau dalam

masyarakat Indonesia berkembang sistem nilai budaya gotong-royong,

saling menolong dan bekerjasama. Melalui koperasi, orang-orang ekonomi

lemah bisa membantu membentuk wadah usaha bersama. Dengan bekerja

keras melalui usaha koperasi, orang-orang kelas bawah yang miskin

berpotensi naik ke kelas menengah. Itulah makna hakiki dari ayat (1) Pasal

33 UUD 1945 (Bernhard, 2012).

Setelah dasar-dasar dari koperasi tersebut dipahami, maka

dibentuklah peraturan perundang-undangan yang mendasari segala sesuatu

tentang koperasi. Peraturan tersebut disusun dalam UU Nomor 25 Tahun

1992. Dimana koperasi itu sendiri dijelaskan dalam UU Nomor 25 Tahun

1992, “koperasi bertujuan memajukan kesejahteraan anggota pada

khususnya dan masyarakat pada umumnya serta ikut membangun tatanan

perekonomian nasional dalam rangka mewujudkan masyarakat yang maju,

adil, dan makmur berdasarkan Pancasila dan UUD 1945” (Bernhard, 2012).

Salah satu yang menjadi penghalang koperasi menjadi bisnis skala

prinsip koperasi, dan sistem administrasi dan bisnis yang masih rendah

(Kementrian Koperasi dan UKM, 2014). Dengan kemampuan akuntansi

yang memadai diharapkan dapat meningkatkan sistem administrasi koperasi,

sehingga dapat mendongkrak koperasi menjadi bisnis berskala besar. Sebuah

koperasi yang ingin maju dan berhasil harus memiliki konsep akuntabilitas

dalam semua lini kerjanya (Bernhard, 2012). Berbagai macam keterbatasan

yang dihadapi koperasi mulai dari latar belakang pendidikan yang tidak

mengenal akuntansi atau tata buku, kurang disiplin dan rajinnya dalam

pelaksanaan pembukuan akuntansi, hingga tidak adanya kecukupan dana

untuk mempekerjakan akuntan atau membeli software akuntansi untuk mempermudah pelaksanaan pembukuan akuntansi. Selain itu berbagai

kendala atau masalah lain yang dihadapi koperasi antara lain disebabkan

rendahnya pendidikan, kurangnya pemahaman teknologi informasi, ukuran

usaha, dan kurangnya keandalan karakteristik laporan keuangan.

Dari landasan teori yang telah diuraikan di atas, kemudian

digambarkan alur pemikiran dari peneliti dalam kerangka pemikiran teoritis

Gambar 2.1

Skema Kerangka Pemikiran

Koperasi

(Undang-Undang RI No. 25 Tahun 1992) UMKM

(Undang-Undang RI No. 20 Tahun 2008)

Ukuran Usaha Koperasi

(Grace, 2003)

Latar Belakang Pendidikan

(Murniati, 2002) Jenjang Pendidikan

Terakhir

(Undang Sisdiknas No. 20 tahun 2003)

Penggunaan Informasi Akuntansi

(Rudiantoro, 2011; Kementrian Koperasi, 2014)

Perekonomian Rakyat Pasal 33UUD 1945

Pancasila

Lama Usaha Koperasi

2.7 Hipotesis Penelitian

2.7.1 Pengaruh Jenjang Pendidikan Terhadap Penggunaan Informasi

Akuntansi

Jenjang pendidikan adalah tahapan pendidikan yang ditetapkan ber

dasarkan tingkat perkembangan peserta didik, tujuan yang akan dicapai

dan kemampuan yang dikembangkan. Jenjang pendidikan terdiri atas

pendidikan formal, nonformal dan informal yang dapat saling melengkapi.

Jenjang pendidikan formal seperti yang tertuang dalam UU Sisdiknas No.

20 tahun 2003, Bab VI Pasal 14 yang menyatakan bahwa jenjang

pendidikan formal terdiri atas pendidikan dasar, pendidikan menengah dan

pendidikan tinggi. Jenjang pendidikan akan diukur berdasarkan pendidikan

formal yang pernah diikuti sehingga pengukurannya bersifat kontinyu.

Pendidikan formal yang dimaksud adalah pendidikan yang diperoleh

dibangku sekolah formal antara lain Sekolah Dasar (SD), Sekolah

Menengah Pertama (SMP), Sekolah Menengah Umum (SMU) atau

sederajat, Sarjana dan Pascasarjana.

Muniarti (2002) menemukan bahwa pengusaha dengan jenjang

pendidikan formal yang rendah cenderung tidak memiliki persiapan dan

penggunaan informasi akuntansi yang memadai dibandingkan pengusaha

yang memilki pendidikan formal yang lebih tinggi. Sedangkan menurut

Holmes dan Nicholls (1998) dalam Grace (2003) tingkat pendidikan

manajer atau pemilik menentukan pemahaman manajer/pemilik terhadap

pentingnya penggunaan informasi akuntansi. Dari pendapat tersebut dapat

pemahaman akuntansi di setiap pengurus koperasi yang nantinya akan

berpengaruh terhadap persiapan dan kemampuan pengurus koperasi dalam

penggunaan informasi akuntansi. Jenjang pendidikan formal yang rendah

cenderung membuat pengurus koperasi kurang begitu memahami dalam

penggunaan informasi akuntansi dibandingkan dengan pengurus koperasi

yang memiliki jenjang pendidikan formal yang lebih tinggi. Dengan kata

lain jenjang pendidikan yang dimiliki akan berpengaruh terhadap

kelangsungan koperasi tersebut.

Dari argumen tersebut, maka hipotesis yang akan dikembangkan

adalah sebagai berikut :

Ho : Jenjang pendidikan tidak berpengaruh terhadap penggunaan

informasi akuntansi.

H1 : Jenjang pendidikan secara signifikan berpengaruh terhadap

penggunaan informasi akuntansi.

2.7.2 Pengaruh Ukuran Usaha Terhadap Penggunaan Informasi

Akuntansi

Ukuran usaha merupakan kemampuan perusahaan dalam

mengelola usahanya dengan melihat beberapa jumlah karyawan yang

dipekerjakan dan berapa besar pendapatan yang diperoleh perusahaan

dalam satu periode akuntansi (Grace, 2003). Ukuran perusahaan dapat

yang semuanya berkorelasi tinggi (Machfoedz, 1994). Dilihat dari

pendapat tersebut dapat disimpulkan bahwa ukuran perusahaan sangat

berpengaruh terhadap penggunaan informasi di koperasi. Semakin

besarnya ukuran koperasi serta lebih kompleksnya proses bisnis dari

sebuah koperasi mendorong kebutuhan akuntansi sangat diperlukan untuk

kelansungan hidup sebuah koperasi. Informasi akuntansi tersebut yang

nantinya bermanfaat untuk pengambilan keputusan manajerial bagi

koperasi.

Dari argumen tersebut, maka hipotesis yang dapat dikembangkan

adalah sebagai berikut :

Ho : Ukuran koperasi tidak berpengaruh terhadap penggunaan

informasi akuntansi.

H2 : Ukuran koperasi secara signifikan berpengaruh terhadap

penggunaan informasi akuntansi.

2.7.3 Pengaruh Lama Usaha Terhadap Penggunaan Informasi

Akuntansi

Variabel ini diukur berdasarkan lamanya perusahaan berdiri (dalam

tahun), sejak awal tahun pendirian perusahaan sampai dengan penelitian

ini dilakukan (Muniarti, 2002 dan Grace, 2003). Holmes dan Nicholls

(1998) dalam Grace (2003) memperlihatkan bahwa penyediaan informasi

bahwa perusahaan yang berdiri selama 11-20 tahun menyediakan lebih

banyak informasi akuntansi, berbeda dengan perusahaan yang berdiri 10

tahun atau kurang. Studi ini juga menyatakan bahwa semakin lama usia

perusahaan terdapat kecenderungan untuk menyatakan penggunaan

informasi akuntansi yang lebih tua usianya. Dilihat dari pendapat tersebut,

dapat disimpulkan bahwa lamanya usaha berdiri membuat kebutuhan

akuntansi di koperasi sangat dibutuhkan dan membuat kesadaran pengurus

koperasi terhadap pentingnya akuntansi sangat diperlukan untuk menjaga

kelangsungan koperasi dan untuk menumbuhkan koperasi tersebut.

Dari argument tersebut, maka hipotesis yang dapat dikembangkan

adalah sebagai berikut :

Ho : Lama usaha koperasi tidak berpengaruh terhadap penggunaan

informasi akuntansi.

H3 : Lama usaha koperasi secara signifikan berpengaruh terhadap

penggunaan informasi akuntansi.

2.7.4 Pengaruh Latar Belakang Pendidikan Terhadap Penggunaan

Informasi Akuntansi

Pengertian latar belakang pendidikan disini adalah latar belakang

pendidikan formal. Undang-Undang Sistem Pendidikan Nasional tahun

2003 menjelaskan, pendidikan nasional berfungsi mengembangkan

bermartabat dalam rangka mencerdaskan kehidupan bangsa, bertujuan

untuk berkembangnya potensi peserta didik agar menjadi manusia yang

beriman dan bertaqwa kepada Tuhan Yang Maha Esa, berakhlak muia,

sehat, berilmu, cakap, kreatif, mandiri dan menjadi warga negara yang

demokratis serta bertangggungjawab (Pasal 3 UU RI NO. 20 tahun 2003).

Dilihat dari pendapat tersebut dapat disimpulkan bahwa latar belakang

pendidikan seseorang dapat membuat praktek penggunaan akuntansi

menjadi lebih besar, karena mereka lebih dapat mengetahui ilmu akuntansi

tersebut daripada seseorang yang mempunyai latar belakang pendidikan di

luar ekonomi. Dari argument tersebut, maka hipotesis yang dapat

dikembangkan adalah sebagai berikut :

Ho : Latar belakang pendidikan tidak berpengaruh terhadap

penggunaan informasi akuntansi.

H4 : Latar belakang pendidikan secara signifikan berpengaruh