BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Pengertian Koperasi

Dilihat asal katanya, istilah koperasi berasal dari bahasa inggris co-operation yang berarti usaha bersama. Dengan arti lain adalah segala bentuk pekerjaan yang dilakukan secara bersama-sama sebenarnya dapat dikatakan sebagai koperasi. Tetapi yang dimaksud koperasi dalam hal ini adalah suatu bentuk peraturan dan tujuan tertentu pula, perusahaan yang didirikan oleh orang-orang tertentu, untuk melakukan kegiatan-kegiatan tertentu (Subandi, 2011).

Definisi koperasi menurut ILO (Internasional Labour Organization) “Cooperative defined as an association of persons usually of limited means, who have voluntarily joined together to achieve a common economic and through the formation of a democratically controlled business organization, making equitable contribution to the capital required and accepting a fair share of the risk and benefits of the undertaking”. Dalam definisi ILO tersebut, terdapat 6 elemen yang

dikandung koperasi sebagai berikut.

1. Koperasi adalah perkumpulan orang-orang.

4. Koperasi yang dibentuk adalah suatu organisasi bisnis (badan usaha) yang diawasi dan dikendalikan secara demokratis.

5. Terdapat kontribusi yang adil terhadap modal yang dibutuhkan. 6. Anggota koperasi menerima resiko dan manfaat secara seimbang.

Menurut Arifinal Chaniago (1984) mendefinisikan koperasi sebagai suatu perkumpulan yang beranggotakan orang-orang atau badan hukum, yang memberikan kebebasan kepada anggota untuk masuk dan keluar, dengan bekerja sama secara kekeluargaan menjalankan usaha untuk mempertinggi kesejahteraan jasmaniah para anggotanya.

Definisi koperasi menurut Muhammad Hatta (1994) “Bapak Koperasi Indonesia” mengatakan bahwa koperasi adalah usaha bersama

untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong, semangat tolong-menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan „seorang buat semua dan semua buat seorang‟. Pada koperasi didahulukan keperluan bersama, bukan

Bagi Negara kita sesuai dengan pasal 33 ayat 1 UUD 1945 yang berbunyi “Perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan” dan penjelasannya berbunyi bahwa perusahaan yang sesuai dengan itu adalah Koperasi, sedangkan pemurnian kembali dengan keluarnya UU No. 25 tahun 1992 pasal 1 menyatakan bahwa pengertian koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

Berdasarkan beberapa pengertian diatas bisa ditarik suatu kesimpulan, koperasi sebagai suatu gerakan ekonomi rakyat, beranggotakan orang-perorangan atau badan-badan hukum koperasi yang mempunyai landasan serta menggunakan asas kekeluargaan.

2. Tujuan, Fungsi, Peran dan Prinsip Koperasi a. Tujuan Koperasi

Dari pernyataan tersebut dapat disaksikan bahwa tujuan Koperasi Indonesia dalam garis besarnya meliputi tiga hal sebagai berikut:

1. Untuk memajukan kesejahteraan anggotanya. 2. Untuk memajukan kesejahteraan masyarakat.

3. Turut serta membangun tatanan perekonomian nasional. b. Fungsi dan Peran Koperasi

Dalam UUNo. 25 Tahun 1992 Pasal 4 tentang perkoperasian telah diuraikan tentang fungsi dan peran koperasi sebagai berikut: 1. Membangun dan mengembangkan potensi dan kemampuan

ekonomi para anggota pada khususnya dan masyarakat pada umumnya dalam rangka untuk meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan serta secara aktif dalam upaya mempertinggi kualitas kehidupan manusia dan masyarakat dalam berbangsa dan bernegara.

3. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan ketahanan perekonomian nasional dengan koperasi sebagai sokogurunya.

c. Prinsip-Prinsip Koperasi

Prinsip pengelolaan organisasi dan usaha koperasi merupakan penjabaran dari asas kekeluargaan yang dianut oleh koperasi (Subandi, 2011). Adapun prinsip-prinsip Rochdale yang pada awalnya dipelopori oleh 28 koperasi konsumsi di Rochdale, Inggris pada tahun 1944 yang mana prinsip ini menjadi acuan dan tujuan dasar bagi berbagai koperasi diseluruh dunia. Berikut unsur-unsur prinsip Rochdale menurut bentuk aslinya sebagai berikut:

1. Pengawasan secara demokratis. 2. Keanggotaan yang terbuka. 3. Bunga atas modal dibatasi.

4. Pembagian sisa hasil usaha (SHU) kepada anggota sebanding dengan jasa masing-masing anggota.

5. Penjualan sepenuhnya dengan tunai.

6. Barang-barang yang dijual harus asli dan tidak yang dipalsukan. 7. Menyelenggarakan pendidikan kepada anggota dengan

prinsip-prinsip koperasi.

8. Netral terhadap politik dan agama.

sebagai berikut honesty, openness, social responsibility and caring for other. Atas dasar nilai baru tersebut kemudian dirumuskan tujuh buah prinsip baru yang meliputi:

1. Keanggotaan atas dasar sukarela dan terbuka. 2. Pengawasan oleh anggota secara demokratis. 3. Partisipasi anggota.

4. Otonomi dan kemerdekaan. 5. Pendidikan latihan dan informasi. 6. Kerjasama antar koperasi.

7. Kepedulian terhadap masyarakat.

Sebagaimana dinyatakan dalam pasal 5 ayat 1 UU No. 25 tahun 1992, koperasi Indonesia melaksanakan prinsip-prinsip koperasi sebagai berikut:

1. Keanggotaan bersifat sukarela dan terbuka. 2. Pengelolaan dilakukan secara demokratis.

3. Pembagian Sisah Hasil Usaha (SHU) dilakukan secara adil dan sebanding dengan besarnya jasa usaha masing-masing anggota. 4. Pemberian balas jasa yang terbatas terhadap modal.

5. Kemandirian.

Untuk pengembangan dirinya koperasi juga melaksanakan dua prinsip koperasi sebagai berikut:

3. Jenis Koperasi

Maksud orang untuk mendirikan koperasi adalah untuk memperbaiki kehidupannya. Untuk maksud itulah orang mendirikan koperasi. Berbagai keperluan dan bermacam-macam cara untuk memperoleh keperluan hidup itu pulalah yang mendorong lahirnya koperasi yang beranekaragam.

Menurut Muljono (2012), secara garis besar jenis koperasi dibagi menjadi 5 golongan, yaitu:

a. Koperasi Konsumsi

Koperasi konsumsi merupakan suatu unit usaha bersama yang kegiatan usahanya menyediakan berbagai barang konsumsi. Tujuan koperasi konsumsi antara lain membeli barang berkualitas tinggi, menanamkan kejujuran dan kesetiaan anggota, serta meningkatkan penghasilan anggota.

b. Koperasi Simpan Pinjam

Koperasi Simpan Pinjam (kospin) merupakan unit usaha bersama yang dibentuk oleh beberapa orang guna membantu orang dan masyarakat dibidang keuangan. Kegiatan usahanya berupa layanan penerimaan simpan maupun pinjaman dengan bunga ringan.

c. Koperasi Produksi

anggotanya. Hal ini mendorong terciptanya kestabilan harga produk sehingga meningkatkan keuntungan anggota dan koperasi.

d. Koperasi Jasa

Koperasi Jasa merupakan unit usaha bersama yang kegiatan usahanya memberikan layanan atau jasa kepada anggota atau masyarakat. e. Koperasi Serba Usaha

Koperasi Serba Usaha merupakan unit usaha yang kegiatannya meliputi semua bidang, seperti konsumsi, produksi, simpan pinjam maupun jasa.

4. Aset

Aset adalah manfaat ekonomik masa depan yang cukup pasti yang diperoleh atau dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu, yang dimaksud manfaat ekonomi masa depan adalah potensi aset tersebut untuk menghasilkan arus kas dan setara kas kepada perusahaan, baik secara langsung maupun tidak langsung (Sodikin dan Riyono, 2012). Sesuai dengan Standar Akuntansi Keuangan ETAP (2009) Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas.

normal debit. Aset dikelompokan menjadi: 1) aset lancar, yaitu jenis aset yang dapat digunakan dalam jangka waktu dekat, biasanya satu tahun; 2) aset tetap, yaitu aset berwujud yang memiliki umur lebih dari satu tahun dan tidak mudah diubah menjadi kas.

5. Modal Sendiri

Modal dari anggota koperasi sendiri terdiri dari simpanan-simpanan anggota. Modal sendiri itu diperoleh dari simpanan-simpanan pokok, simpanan wajib, dana cadangan, dan dana hibah. Modal sendiri bagi koperasi merupakan modal kerja untuk dapat menghasilkan laba dalam hal ini Sisa Hasil Usaha (Subandi, 2011). Yang dimaksud dengan modal sendiri dalam penjelasan pasal 41 ayat (2) UU No.25 tahun 1992 adalah modal yang menanggung resiko atau disebut modal ekuiti. Modal sendiri pada koperasi terdiri atas:

1. Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang sama banyaknya yang wajib dibayarkan oleh anggota kepada koperasi pada saat masuk menjadi anggota. Simpanan pokok tidak dapat diambil kembali selama yang bersangkutan menjadi anggota (Muljono, 2012).

2. Simpanan Wajib

3. Dana Cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dari penyisihan sisa hasil usaha, yang dimaksudkan untuk memupuk modal sendiri dan untuk menutupi kerugian koperasi bila diperlukan (Muljono, 2012).

4. Hibah

Yaitu sejumlah uang atau barang dengan nilai tertentu yang disumbangkan oleh pihak ketiga yang didapatkan secara cuma-Cuma yang besarnya tidak ditentukan, tanpa ada suatu ikatan atau kewajiban untuk mengembalikannya (Subandi, 2011).

6. Modal Luar

Modal luar merupakan modal yang berasal dari pihak luar koperasi sebagai pinjaman atau hutang yang bertujuan untuk meningkatkan modal kerja dalam jangka waktu tertentu.

penghasilan, yaitu bunga atas modal yang dipinjamkannya. Menurut Undang-undang Nomer 25 tahun 1992, modal pinjaman dapat berasal dari:

1. Anggota

2. Koperasi lain dan/atau anggotanya 3. Bank dan lembaga keuangan lainnya

4. Penerbitan obligasi dan surat hutang lainnya

Apabila penggunaan modal luar tidak menghasilkan SHU dengan prosentase yang lebih tinggi dibanding bunga kredit yang harus dibayar, maka penggunaan modal luar tersebut tidak menguntungkan dan selanjutnya koperasi lebih baik tidak menggunakan modal dari luar. Modal luar akan menguntungkan apabila tercapai keadaan (Sukamdiyo,1996):

7. Volume Usaha

Volume usaha adalah total nilai penjualan atau penerimaan dari barang dan jasa pada suatu periode atau tahun buku yang bersangkutan (Sitio, 2001). Dengan demikian volume usaha koperasi adalah akumulasi penerimaan barang dan jasa sejak awal tahun buku sampai dengan akhir tahun buku. Aktivitas ekonomi pada hakekatnya dapat dilihat dari besarnya volume usaha koperasi tersebut. Kegiatan atau usaha yang dilakukan oleh koperasi bisa memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan masyarakat pada umumnya.

Laba setelah modal luar masuk Modal setelah modal luar masuk >

Volume usaha atau pendapatan dari sebuah koperasi terdapat beberapa karakteristik sebagai berikut:

1. Pendapatan yang timbul dari transaksi penjual produk atau penyerahan jasa kepada anggota dan bukan anggota.

2. Pendapatan tertentu yang realisasi penerimaannya masih tergantung

pada persyaratan/ketentuan yang diterapkan. 8. Anggota

Koperasi sebagai organisasi ekonomi yang berwatak sosial memerlukan peran serta anggota dalam mempertahankan dan mengembangkan usahanya. Menurut UU No. 25 tahun 1992, dinyatakan bahwa anggota koperasi Indonesia adalah merupakan pemilik sekaligus sebagai pengguna jasa koperasi dan setiap anggota mempunyai kewajiban dan hak sama terhadap koperasi sebagaimana diatur dalam Anggaran Dasar.

Setiap anggota mempunyai kewajiban:

a. Mematuhi Anggaran Dasar dan Anggaran Rumah Tangga, serta keputusan yang telah disepakati dalam Rapat Anggota.

b. Berpartisipasi dalam kegiatan usaha yang diselenggarakan oleh Koperasi.

c. Mengembangkan dan memelihara kebersamaan berdasar atas asas kekeluargaan.

a. Menghadiri, menyatakan pendapat, dan memberikan suara dalam Rapat Anggota.

b. Memilih dan/atau dipilih menjadi anggota pengurus atau pengawas. c. Meminta diadakan Rapat Anggota menurut ketentuan dalam

Anggaran Dasar.

d. Mengemukakan pendapat atau saran kepada pengurus diluar Rapat Anggota baik diminta maupun tidak diminta.

e. Memanfaatkan koperasi dan mendapat pelayanan yang sama antar sesama anggota.

kemungkinan atas rendah atau menurunnya efisiensi dan efektifitas anggota dalam rangka mencapai kinerja koperasi, akan lebih besar.”

Bentuk-bentuk partisipasi anggota menurut A Hannel (1992) yang dihubungkan dengan prinsip identitas ganda anggota yaitu:

1. Sebagai pemilik, anggota harus turut serta mengambil keputusan,

evaluasi dan pengawasan terhadap jalannya perusahaan koperasi yang biasanya dilakukan pada waktu rapat anggota.

2. Sebagai pemilik, anggota harus turut serta melakukan kontribusi modal melalui berbagai bentuk simpanan (simpanan yang menentukan kepemilikan dan simpanan yang tidak menentukan kepemilikan), untuk memodali jalannya usaha perusahaan koperasi.

3. Sebagai pemilik, anggota harus turut serta menanggung resiko usaha koperasi.

4. Sebagai pengguna/pelanggan/pekerja/nasabah, anggota harus turut serta memanfaatkan pelayanan barang dan jasa yang disediakan oleh koperasi. Dalam kedudukan sebagai pelanggan yang memanfaatkan pelayanan koperasinya, mengandung makna berpartisipasi dalam membiayai koperasinya.

9. Sisa Hasil Usaha (SHU)

a. Pengertian Sisa Hasil Usaha

merupakan dampak langsung sebagai perwujudan promosi kegiatan ekonomi dalam bentuk Sisa Hasil Usaha (SHU) untuk anggota koperasi dan pembentukan modal lembaga. Sisa Hasil Usaha merupakan hak yang diterima oleh anggota.

Menurut Sitio (2001), ditinjau dari aspek ekonomi manajerial, Sisa Hasil Usaha koperasi adalah selisih dari seluruh pemasukan atau penerimaan total (total revenue) dengan biaya-biaya atau biaya total (total cost) dalam satu tahun buku.

Pengertian Sisa Hasil Usaha Koperasi menurut ketentuan pasal 45 UU No. 25 tahun 1992 adalah pendapatan koperasi yang diperoleh dalam satu tahun buku dikurangi dengan biaya-biaya, penyusutan, dan kewajiban lainnya termasuk pajak dalam tahun buku yang bersangkutan.

b. Pembagian Sisa Hasil Usaha

Tahun 1995, Sisa Hasil Usaha yang diperoleh Koperasi Simpan Pinjam setelah dikurangi dana cadangan, dipergunakan untuk :

a. Dibagikan kepada anggota secara berimbang berdasarkan jumlah dana yang ditanamkan sebagai modal sendiri pada koperasi dan nilai transaksi.

b. Membiayai pendidikan dan latihan serta peningkatan keterampilan. c. Insentip bagi pengelola dan karyawan.

d. Keperluan lain untuk menunjang kegiatan koperasi. c. Faktor-Faktor yang Mempengaruhi Sisa Hasil Usaha

Menurut Pachta dan Anjar (2009), faktor-faktor yang mempengaruhi SHU terdiri dari 2 faktor yaitu Faktor Dalam dan Faktor Luar.

a. Faktor dalam yaitu: 1. Partisipasi Anggota. 2. Jumlah Modal Sendiri. 3. Kinerja Pengurus.

4. Jumlah Unit Usaha yang Dimiliki. 5. Kinerja Manajer.

6. Kinerja Karyawan. b. Faktor luar yaitu:

1. Modal Pinjaman dari Luar.

10. Koperasi Simpan Pinjam

Di Indonesia banyak sekali usaha yang kegiatannya bergerak di bidang simpan pinjam, sebagai contoh yaitu perbankan dan koperasi. Dari kedua contoh tersebut terdapat banyak perbedaan sesuai dengan peraturan dan kebijakan yang mengatur masing-masing usaha. Koperasi simpan pinjam merupakan koperasi yang kegiatan usahanya berupa layanan simpanan dan pinjaman. Koperasi ini adalah salah satu jenis koperasi yang bergerak dalam jasa keuangan yang menjalankan usahanya yaitu dengan cara menghimpun dana dalam bentuk tabungan, deposito dan menyalurkannya dengan prosedur yang mudah dan cepat.

Hal yang membedakan antara koperasi simpan pinjam dan bank adalah bahwa koperasi merupaka lembaga keuangan yang dimiliki oleh orang-orang yang menggunakannya dan anggotanya, koperasi adalah lembaga non-profit sehingga dapat membebankan biaya yang lebih rendah dan tidak mengenakan bunga yang tinggi kepada anggotanya. Sedangkan bank adalah sebuah lembaga keuangan yang menyediakan berbagai produk dan layanan kepada nasabahnya, termasuk rekening pemeriksaan dan tabungan, pinjaman dan pertukaran mata uang.

anggota dengan cara mudah, murah, cepat, dan tepat untuk tujuan produktif dan kesejahteraan. Menurut Kasmir (2013), Koperasi Simpan Pinjam adalah koperasi yang melakukan usaha penyimpanan dan peminjaman sejumlah uang untuk keperluan anggotanya. Menurut Peraturan Pemerintah No.9 tahun 1995 tentang pelaksanaan kegiatan usaha simpan pinjam oleh koperasi mendefinisikan koperasi simpan pinjam adalah koperasi yang kegiatannya hanya simpan pinjam. Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan, koperasi simpan pinjam sebagai koperasi yang kegiatannya dilakukan untuk menghimpun dan menyalurkan dana dari dan untuk anggotanya.

Koperasi simpan pinjam juga bertujuan untuk mendidik anggotanya bersifat hemat dan gemar menabung serta menghindarkan anggotanya dari jeratan para rentenir. Koperasi simpan pinjam tidak akan dapat membantu anggotanya jika koperasi nya itu sendiri tidak berkembang. Hal ini harus disadari oleh setiap anggota sehingga mereka tidak hanya mengutamakan kesejahteraannya sendiri dan mengabaikan kesejahteraan koperasi simpan pinjam.

B. Penelitian Terdahulu

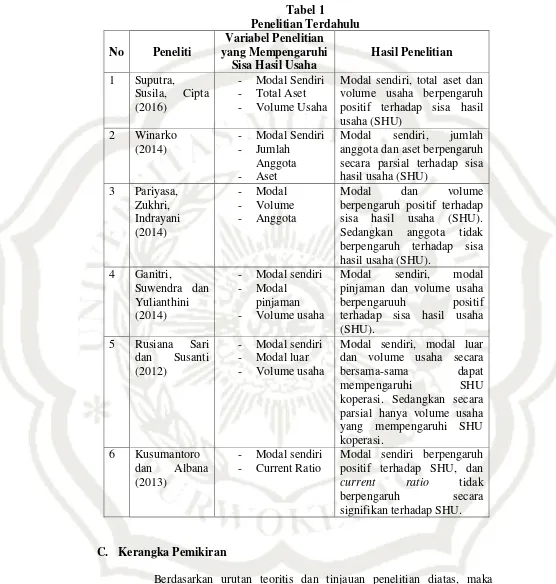

Tabel 1

Penelitian Terdahulu No Peneliti

Variabel Penelitian yang Mempengaruhi

Sisa Hasil Usaha

Hasil Penelitian

1 Suputra, Susila, Cipta (2016)

- Modal Sendiri - Total Aset - Volume Usaha

Modal sendiri, total aset dan volume usaha berpengaruh positif terhadap sisa hasil usaha (SHU)

2 Winarko (2014)

- Modal Sendiri - Jumlah

Anggota - Aset

Modal sendiri, jumlah anggota dan aset berpengaruh secara parsial terhadap sisa hasil usaha (SHU)

3 Pariyasa, Zukhri, Indrayani (2014)

- Modal - Volume - Anggota

Modal dan volume berpengaruh positif terhadap sisa hasil usaha (SHU). Sedangkan anggota tidak berpengaruh terhadap sisa hasil usaha (SHU).

4 Ganitri,

Suwendra dan Yulianthini (2014)

- Modal sendiri - Modal

pinjaman - Volume usaha

Modal sendiri, modal pinjaman dan volume usaha berpengaruuh positif terhadap sisa hasil usaha (SHU).

5 Rusiana Sari dan Susanti (2012)

- Modal sendiri - Modal luar - Volume usaha

Modal sendiri, modal luar dan volume usaha secara bersama-sama dapat

mempengaruhi SHU

koperasi. Sedangkan secara parsial hanya volume usaha yang mempengaruhi SHU koperasi.

6 Kusumantoro dan Albana (2013)

- Modal sendiri - Current Ratio

Modal sendiri berpengaruh positif terhadap SHU, dan current ratio tidak berpengaruh secara signifikan terhadap SHU.

C. Kerangka Pemikiran

(SHU). Berdasarkan asumsi tersebut, dapat diketahui sampai sejauh mana pengaruh ukuran aset, modal sendiri, modal luar dan volume usaha dan anggota terhadap kebijakan SHU pada koperasi simpan pinjam (KSP) di Kabupaten Banyumas.

1. Pengaruh Aset, Modal Sendiri, Modal Luar, Volume Usaha, dan Anggota terhadap Sisa Hasil Usaha

Aset, modal sendiri, modal luar, volume usaha, dan anggota adalah hal yang sangat penting untuk menunjang semua kegiatan usaha koperasi untuk mendapatkan Sisa Hasil Usaha (SHU). Penurunan atau peningkatan aset yang dimiliki koperasi berhubungan dengan perubahan kinerja keuangan, koperasi yang memiliki aset yang cukup besar cenderung akan memberikan sisa hasil usaha yang cukup. Selain itu semakin banyak anggota koperasi yang menyimpan dananya dikoperasi, diharapkan akan meningkatkan modal sendiri melalui simpanan pokok dan simpanan wajib dan akan meningkatkan volume kegiatan koperasi sehingga akan meningkatkan sisa hasil usaha. Modal yang kuat dan pengelolaan yang baik akan member pengaruh besar pada volume usaha, volume usaha akan memberikan kontribusi bagi peningkatan sisa hasil usaha sehingga dapat meningkatkan pendapatan anggota.

volume usaha, dan anggota mempengaruhi sisa hasil usaha yang akan diperoleh koperasi.

2. Pengaruh Aset terhadap Sisa Hasil Usaha

Peningkatan aset yang dimiliki suatu perusahaan merupakan gambaran baik secara keseluruhan atau pada nilai akun-akun tertentu yang akan berpengaruh terhadap profitabilitas dan ikut berdampak pada sisa hasil usaha yang bertambah tinggi, tetapi hal tersebut tergantung kepada kemampuan koperasi dalam melakukan efisiensi biaya maupun kemampuan koperasi dalam mengoprasikan serta mengelola aset yang tersedia sehingga dapat terserap oleh anggota. Dengan demikian secara teoritis apabila koperasi mampu mengelola aset yang dimilikinya, maka koperasi tersebut akan mampu mencapai SHU yang maksimal. Karena semakin besar aset koperasi maka semakin besar pula suatu koperasi.Winarko (2014) dalam penelitiannya yang berjudul “Pengaruh modal sendiri, jumlah anggota dan aset terhadap sisa hasil usaha pada koperasi di Kota Kediri” menyimpulkan bahwa aset berpengaruh

terhadap SHU.

3. Pengaruh Modal Sendiri terhadap Sisa Hasil Usaha

keberhasilan usaha tersebut; 2) alasan ekonomi, modal yang berasal dari anggota akan dapat dikembangkan secara lebih efisien dan murah karena tidak diperkenankan persyaratan bunga; 3) alasan resiko, modal sendiri dan anggota juga mengandung resiko yang lebih kecil dibanding dengan modal dari luar, khususnya pada saat usaha tidak bagian dengan lancar (Anoraga dan Widiyanti, 2007).

Modal sendiri jika dikelola dengan baik oleh koperasi diharapkan akan memberikan manfaat yang dapat mendatangkan keuntungan berupa peningkatan SHU. Jika modal sendiri naik maka volume usaha naik dan SHU yang diperoleh akan naik juga. Penelitian Kusumantoro dan Albana (2013) mendapatkan hasil bahwa modal sendiri berpengaruh signifikan terhadap SHU. Sementara hasil penelitian oleh Rusiana dan Susanti (2011) yang menyimpulkan bahwa variabel modal sendiri tidak mempengaruhi secara signifikan terhadap SHU. Atas dasar beberapa penjelasan dan data sementara yang telah disampaikan pada bagian terdahulu maka peneliti memberikan jawaban sementara bahwa semakin besar modal sendiri yang dimiliki maka koperasi dapat memperoleh SHU yang besar pula.

4. Pengaruh Modal Luar terhadap Sisa Hasil Usaha

sangat kurang, karena dinilai sangat tidak memadai jumlahnya dibandingkan dengan kebutuhannya, sehingga koperasiakan mencari pendanaan dari pihak luar untuk membiayai aktivitas usahanya. Akan tetapi, modal yang berasal dari luar koperasi sifatnya sementara bekerja didalam koperasi dan bagi koperasi merupakan utang yang pada saatnya harus dibayar kembali agar tidak terjadi kerugian. Modal dari luar yang berbentuk pinjaman sangat dibutuhkan untuk menutupi kekurangan atau bahkan diharapkan dapat menambah keuntungan koperasi.

Menurut Junaidi (2006) untuk menyehatkan koperasi, maka pengelolaan keuangan koperasi harus diubah dari menghimpun dari dana jangka pendek menjadi menghimpun dana jangka yang lebih panjang dan menyalurkannya dalam jangka yang lebih pendek. Dalam koperasi dana jangka panjang tersebut adalah modal luar, maka koperasi dikatakan sehat apabila jumlah modal luar nya lebih besar dari modal sendiri.

bahwa modal pinjaman/luar berpengaruh positif dan signifikan terhadap sisa hasil usaha.

5. Pengaruh Volume Usaha terhadap Sisa Hasil Usaha

Setiap koperasi pasti memiliki unit usaha. Hal ini juga menentukan seberapa besar volume usaha yang dijalankan dalam kegiatan usaha tersebut. Usaha atau kegiatan yang dilakukan oleh koperasi diharapkan bisa memberikan manfaat yang sebesar-besarnya terutama bagi anggota koperasi dan masyarakat pada umumnya. Usaha atau kegiatan yang dilakukan tersebut dapat dilihat dari besarnya volume usaha yang nantinya akan berpengaruh teradap perolehan laba atau sisa hasil usaha koperasi (Sitio, 2001). Dalam koperasi simpan pinjam (KSP) kegiatan usahanya tidak hanya terletak pada usaha simpan pinjam, namun juga terletak pada simpanan atau tabungan yang dikelola oleh koperasi.

Penelitian yang dilakukan oleh Pariyasa, Zukhri, Indrayani (2014) dalam penelitiannya menghasilkan bahwa volume usaha mempengaruhi SHU koperasi. Dengan demikian, semakin tinggi volume usaha yang dikembangkan oleh koperasi maka semakin tinggi pula kesempatan koperasi untuk meningkatkan sisa hasil usaha (SHU) koperasi.

6. Pengaruh Anggota terhadap Sisa Hasil Usaha

anggota yang terus meningkat diimbangi dengan tingginya partisipasi anggota akan semakin meningkatkan jumlah modal koperasi. Bertambahnya modal koperasi yang dimiliki maka semakin besar hasil usaha yang diperoleh. Karena apabila jumlah anggota tinggi maka besarnya SHU juga akan besar, karena semakin banyak anggota dan diikuti partisipasi anggota maka transaksi yang bisa dilakukan di koperasi pun akan semakin banyak. Ayuk dan Utama (2013), Winarko (2014) menunjukkan bahwa jumlah anggota berpengaruh positif dan signifikan terhadap SHU pada koperasi simpan pinjam. Sementara penelitian yang dilakukan oleh Pariyasa, Zukhri, Indrayani (2014) mendapatkan hasil bahwa variabel jumlah anggota tidak berpengaruh terhadap SHU.

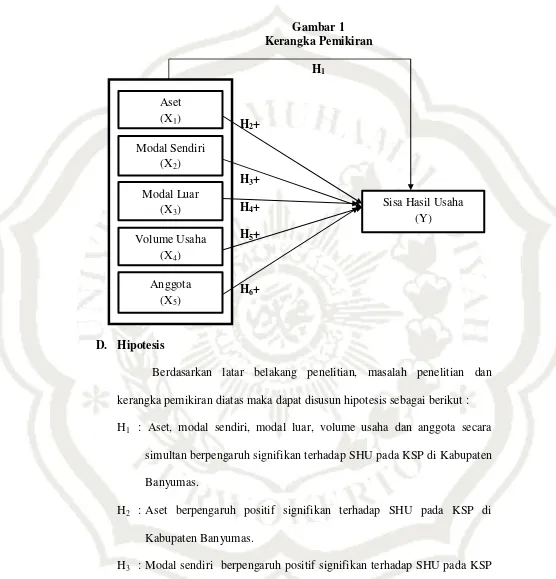

Gambar 1 Kerangka Pemikiran

H1 H2+

H3+ H4+ H5+

H6+

D. Hipotesis

Berdasarkan latar belakang penelitian, masalah penelitian dan kerangka pemikiran diatas maka dapat disusun hipotesis sebagai berikut : H1 : Aset, modal sendiri, modal luar, volume usaha dan anggota secara

simultan berpengaruh signifikan terhadap SHU pada KSP di Kabupaten Banyumas.

H2 : Aset berpengaruh positif signifikan terhadap SHU pada KSP di Kabupaten Banyumas.

H3 : Modal sendiri berpengaruh positif signifikan terhadap SHU pada KSP di Kabupaten Banyumas.

Sisa Hasil Usaha (Y)

Aset (X1)

Volume Usaha (X4)

Modal Luar (X3) Modal Sendiri

(X2)

H4 : Modal luar berpengaruh positif signifikan terhadap SHU pada KSP di Kabupaten Banyumas.

H5 : Volume Usaha berpengaruh positif signifikan terhadap SHU pada KSP di Kabupaten Banyumas.