IMPLEMENTASI KEBIJAKAN PAJAK PROGRESIF KENDARAAN BERMOTOR DI KOTA BANDAR LAMPUNG

(Skripsi)

Oleh:

M. WAYA FAHRIZA DWIPURNA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

ABSTRAK

KEBIJAKAN PAJAK PROGRESIF KENDARAAN BERMOTOR DI KOTA BANDAR LAMPUNG

Oleh

M. WAYA FAHRIZA DWIPURNA

Kebijakan publik memiliki dua fungsi pokok yaitu fungsi budgetair dan regulasi. Sama halnya dengan Kebijakan Pajak Progresif Kendaraan Bermotor yang diatur dalam Peraturan Daerah Provinsi Lampung no.2 tahun 2011 yang mulai diberlakukan pada tahun 2012. Fungsi budgetairnya adalah untuk meningkatkan pendapatan asli daerah dan fungsi regulasinya adalah untuk menurunkan jumlah kendaraan di Provinsi Lampung. Di dalam penelitian ini, penulis mendeskripsikan penerapan Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung.

Penelitian ini menggunakan metode penelitian kualitatif deskriptif. Prosedur pengumpulan data yang digunakan dengan wawancara, observasi, dokumentasi. Analisis data dilakukan dengan reduksi data, penyajian data dan penarikan kesimpulan.

Hasil penelitian menunjukkan bahwa Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung yang ditinjau dari unsur standar dan sasaran kebijakan, sumber daya kebijakan, karakteristik badan pelaksana, komunikasi antar organisasi, kecenderungan pelaksana, dan kondisi ekonomi, sosial dan politik belum mampu secara optimal mencapai hasil yang diharapkan dari sasaran ideal suatu kebijakan.

ABSTRACT

Progrssive Vehicle Tax Policy in Bandar Lampung City

By

M. WAYA FAHRIZA DWIPURNA

Public policy hastwo main function, budgetair and regulation. Same as Progressive Vehicle Tax

Policy that is regulated in Region’s Rules of Lampung Province No. 2/2011 which started to be valid from 2012. Budgetair function is to improve region’s income while regulation function is to decrease the traffic jams in Lampung. In this research, the writers describes the concept of Progressive Vehicle Tax Policy in Bandar Lampung.

The research uses descriptive qualitative method. Data collection by interview, observation, and documentation. While data analiyisis by data reduction, data presentation, and conclusion.

The result showed that Progresive Vehicle Tax Policy in Bandar Lampung based on standard element and policy target, policy resource, implementing agency, interorganization communication, implementing trend, and economic, social, and political conditiona are not capable yet optimally achiere the result that is expected from an ideal target of a policy.

RIWAYAT HIDUP

M. Waya Fahriza Dwipurna, dilahirkan di Bandar Lampung pada tanggal 2 November 1990, anak dari pasangan Bapak M. Achir P. dan Ibu Zuniar Z.A. Penulis merupakan anak kedua dari tiga bersaudara. Jenjang akademis penulis dimulai dengan menyelesaikan pendidikan di Taman Kanak-Kanak Kartika Bandar Lampung pada tahun 1997, kemudian melanjutkan ke Sekolah Dasar Kartika II-5 Bandar Lampung dan lulus pada tahun 2003. Pada tahun yang sama penulis melanjutkan ke Sekolah Menengah Pertama (SMP) Negeri 1 Bandar Lampung dan lulus pada tahun 2006, selanjutnya Penulis melanjutkan ke Sekolah Menengah Atas (SMA) Negeri 2 Bandar Lampung dan lulus pada tahun 2009. Pada tahun yang sama penulis terdaftar sebagai mahasiswi Jurusan Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung dengan mengikuti tes seleksi nasional masuk perguruan tinggi negeri (SNMPTN).

MOTO

Tidak ada yang tidak mungkin

bila kita yakin pada keyakinan.

Jika kita mau mengenal diri,

maka kamu akan mengenal

dunia

Tidak ada yang abadi. Begitu

juga dengan status mahasisiwa

Jika ingin merasakan nikmatnya

hidup, maka bersyukurlah.

PERSEMBAHAN

Dengan mengucap rasa syukur kepada

Allah SWT

Kupersembahkan karyaku ini untuk:

“Papa dan mama tercinta”

yang telah mempersembahkan

arti kehidupan melalui jeri payah, peluh

keringat, petuah dalam proses hidup

yang cukup panjang..

serta selalu memberikan curahan kasih

sayang, dukungan, dan do’anya serta

restu yang tiada hentinya hingga

sekarang dan sampai nanti...

“Kakak dan adik tersayang”

Terima kasih atas curahan dan

kehangatan kasih sayang yang telah

diberikan.

“Sahabat-sahabat terbaikku”

yang selalu memberi warna dan

menghibur...

Terima kasih atas semangat dan

dukungannya hingga terselesaikannya

karya yang sederhana ini.

“Teman perempuanku”

Alicia Larasati Widianingtyas yang

selalu sabar menemani dan memberi

semangat serta telah menjadi salah satu

motivasi terkuat dalam proses

penyelesaian kuliahku ini.

“PARA DOSEN DAN ALMAMTERKU

UNIVERSITAS LAMPUNG TERCINTA”

SANWACANA

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Implementasi Kebijakan Pajak Progresif Kendaraan Bermotor di Kota

Bandar Lampung ”. Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar sarjana pada jurusan Admninstrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Lampung.

Selama penyusunan skripsi ini penulis menyadari keterbatasan kemampuan dan pengetahuan yang dimiliki, sehingga penulis membutuhkan bantuan dari berbagai pihak, baik keluarga, dosen, maupun teman-teman. Oleh karena itu, dalam kesempatan ini, penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Drs. Hi. Agus Hadiawan, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Lampung.

2. Bapak Dr. Dedy Hermawan, S.Sos, M.Si., selaku Ketua Jurusan Ilmu Administrasi Negara.

4. Fery Triatmojo, S.A.N.,MPA., selaku pembimbing pembantu yang telah memberikan nasehat, arahan, dan ilmu selama proses pendidikan dan penyusunan skripsi ini hingga akhir.

5. Dr. Noverman Duadji, M.Si., selaku pembahas dan penguji yang telah membantu perbaikan melalui kritik, saran, serta masukan yang diberikan demi kesempurnaan skripsi ini hingga akhir.

6. Meiliyana, S.IP., M.A., selaku Pembimbing Akademik.

7. Seluruh dosen Jurusan Administrasi Negara dan Staf Fakultas Ilmu Sosial dan Ilmu Politik yang telah mewariskan ilmunya dengan penuh kesabaran dan keikhlasan serta membimbing penulis selama menempuh studi.

8. Kedua Orang tua ku, Ayahanda M. Achir P. dan Ibunda Zuniar Z.A. S.Pd.,

terima kasih atas segala dukungan, do’a, arahan, dan wejangannya dalam

proses penyusunan karya ini. Terima kasih atas segala rasa cinta dan kasih

sayang yang telah kalian berikan dari “Abang” kecil sampai dewasa, dan

kesabaran dalam mendidikku. Semoga kalian berdua selalu sehat, bahagia dunia akhirat, diberikan rezeki yang berlimpah, dan selalu dalam perlindungan Allah SWT. Amin ya rabbal’alamiin.

9. Kakak ku Mutia Ayu Bertiana dan Randi Febrian yang sedang menanti kelahiran anak pertama nya, semangat untuk menjadi orang tua yang baik. 10.Adikku Muhammad Al-Hamdi yang akan menjadi mahasiswa. Semoga

jadi mahasiswa yang rajin dan cepat lulus.

12.Mas Darsono dan Ses Dian yang terus memberikan semangat serta wejangannya selama ini.

13.Teman perempuanku Alicia Larasati yang selalu sabar, setia dan memberikan semangat tersurat maupun tersirat dalam penyelesaian pendidikan ini. Terimakasih buat semuanya

14.Fitri Apriliana, Nilam Djausal, Oki Ardita, teman-teman Dumbhastis, Klub Badminton Fisip dan Kepada seluruh sahabat-sahabat ku tersayang yang pasti tidak cukup saya sebutkan satu persatu di lembar sanwacana ini. 15.Kemas Yogi Mahendra (Alm), sahabat yang sudah menjadi saudara. Sampe kapanpun, dimanapun juga semua kenangan kita tidak akan pernah terlupakan bro.

16.Kepada kakak-kakak, kanda-kanda, abang-abang serta adek-adek, baik di HMI Fisip dan ANE terima kasih atas doa seta dukungan kalian semua. 17.Kepada Pegawai Dinas Pendapatan Provinsi Lampung dan Samsat Kota

Bandar Lampung serta pihak-pihak terkait lainnya, terima kasih atas kesediaan wawancara untuk memperoleh data selama pra riset dan riset.

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga karya sederhana ini dapat berguna dan bermanfaat bagi kita semua.

Bandar Lampung, Januari 2015 Penulis

DAFTAR ISI A. Tinjauan Tentang Kebijakan Publik ... 8

B. Implementasi Kebijakan ... 10

C. Tinjauan Umum Tentang Pajak ... 19

D. Tinjauan Pendapatan Asli Daerah (PAD) ... 22

E. Penelitian Terdahulu ... 24

F. Teknik Pengumpulan Data ... 33

G. Analisis Data... 34

H. Teknik Keabsahan Data... 36

BAB IV GAMBARAN UMUM A. Profil Kota Bandar Lampung... 39

1. Letak Geografis... 39

B. Profil Dinas Pendapatan Provinsi Lampung... 40 1. Latar belakang Dinas Pendapatan Provinsi Lampung... 40 2. Tupoksi Dinas Pendapatan Daerah Provinsi Lampung.... 42 3. Visi dan Misi...

BAB V HASIL DAN PEMBAHASAN

A. Penyajian Data ... 49

1. Standar dan Sasaran Kebijakan ... 49

2. Sumber Daya Kebijakan ... 52

3. Karakteristik Badan Pelaksana ... 53

4. Komunikasi Antar Organisasi ... 57

5. Kecenderungan Pelaksana ... 58

6. Kondisi sosial, ekonomi, dan politik ... 59

B. Pelaksanaan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung ... 61

1. Sosialisasi Pajak Progresif Kendaraan Bermotor ... 62

2. Skema Kebijakan Pajak Progresif Kendaraan Bermotor ... 63

3. Kendala – Kendala Kebijakan ... 65

4. Upaya – Upaya Untuk Mengatasi Hambatan Pelaksanaan Pajak Progresif... 66

C. Pembahasan ... 67

1. Implementasi Kebijakan Pajak Progresif di Kota Bandar Lampung ... 68

1.1.Standar dan Sasaran Kebijakan... 68

1.2.Sumber Daya Kebijakan... 70

1.3.Karakteristik Badan Pelaksana... 71

1.4.Komunikasi Antarorganisasi... 72

1.5.Kecenderungan Pelaksana ... 74

1.6.Kondisi sosial, ekonomi, dan politik... 75

DAFTAR BAGAN

BAGAN

DAFTAR TABEL

TABEL

1. Nama Kecamatan, Ibukota, Jumlah Kelurahan, dan Luas Wilayah Kota Bandar Lampung ... 40 2. Kantor Bersama Samsat di Provinsi Lampung Tahun 2013 ... 43 3. Persentasi Pertumbuhan PKB dan Jumlah Kendaraan Bermotor

Tahun 2009 – 2013 ... 50 4. Kontribusi PKB terhadap PAD Provinsi

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berkenaan dengan bertambahnya kemajuan hidup yang disertai semakin padatnya penggunaan kendaraan bermotor untuk beraktivitas, maka bertambah pula jumlah kendaraan bermotor di kota – kota besar tak terkecuali Kota Bandarlampung di Provinsi Lampung. Semakin majunya taraf kehidupan masyarakat di perkotaan sejalan dengan semakin padatnya kendaraan bermotor sehingga perlu diatur. Peraturan-peraturan yang konsisten dan efektif sangat diperlukan sebagai alat kendali penggunaan kendaraan bermotor oleh pemiliknya. Upaya pengendalian penambahan jumlah kendaraan bermotor bisa berjalan efektif bergantung seberapa sempurna perangkat aturan pelaksanaannya dikeluarkan oleh pemerintah daerah setempat demikian juga Kota Bandarlampung di Provinsi Lampung.

2

latar belakangnya, maka kebijakan penerapan Pajak Progresif akan mampu menekan penggunaan kendaraan bermotor di kota-kota besar. Dengan tercapainya pengurangan penggunaan kendaraan bermotor di kota-kota besar akan mampu juga mengurangi tingkat kemacetan lalu lintas di jalan raya. (www.taxag.org/berita-pajak_progresif. diakses 12 Agustus 2013)

Pada kenyataan, sebagian besar warga di kota Bandar Lampung belum mengerti sepenuhnya tentang penerapan pajak progresif. Hal ini menimbulkan tidak sedikit permasalahan pada saat warga membayar pajak kendaraan bermotor yang mereka miliki. Mereka seringkali harus membayar lebih banyak disebabkan jumlah kendaraan yang terdaftar atas namanya lebih dari satu. Walaupun sebenarnya kendaraan tersebut sudah berpindah tangan. Hal ini sering terjadi karena pemilik pertama telah menjual kendaraan bermotornya kepada pihak kedua, namun kendaraan tersebut masih atas nama pemilik pertama karena tidak melalukan balik nama. Dengan terdatanya satu nama mengatasnamakan beberapa kendaraan bermotor walaupun kendaraannya sudah berpindah tangan, semestinya dikenai pajak progresif terhadap kendaraan yang tidak dikuasainya lagi.

Berkenaan dengan hal di atas dituturkan oleh Sekretaris Samsat Rajabasa Bandar Lampung, Trisno Wahyudi S.H :

3

Provinsi Lampung sebagai provinsi yang sedang berkembang memiliki tingkat perkembangan kendaraan bermotor yang sangat pesat khususnya di perkotaan. Untuk sepeda motor saja tingkat perkembangan dapat mencapai angka 1000 unit sepeda motor dan 500 unit mobil per minggu. Perkembangan jumlah kendaraan seperti ini tentu saja dapat dimanfaatkan oleh pemerintah Provinsi Lampung seperti di Kota Bandar Lampung untuk menarik pajak kepada pemilik kendaraan bermotor tersebut demi meningkatkan sumber pendapatan asli daerah Provinsi Lampung. Selain itu pengenaan Pajak Progresif Kendaraan Bermotor dapat juga digunakan untuk menghambat pembelian kendaraan bermotor di Provinsi Lampung. Menurut data dari Badan Pusat Statistik (BPS) Kota Bandar Lampung, perkembangan pembelian kendaraan bermotor tiap tahun bisa mencapai angka 100.000 unit kendaraan tiap tahun, baik itu sepeda motor maupun mobil. (Radar Lampung, Rabu, edisi 15 Februari 2012)

Kepala Seksi Pajak Dinas Pendapatan Asli Daerah Provinsi Lampung, Samsurya Syah S.P., M.T.P menjelaskan:

“Pengertian dan penerapan pajak progresif tercantum di dalam Peraturan Daerah no. 2 tahun 2011 tentang Kebijakan Pajak Progresif. Pajak progresif adalah tarif pemungutan pajak dengan persentase yang naik dengan semakin besarnya jumlah kendaraan dimiliki.”

Kepemilikan jumlah kendaraan tersebut sebagai dasar pengenaan pajak, dan kenaikan persentase untuk setiap jumlah tertentu setiap kali naik. Pajak progresif mengandung prinsip keadilan, di mana orang yang makin kaya sudah sewajarnya membayar pajak lebih tinggi.

4

Lampung di masa mendatang. Aturan pajak yang baru itu diharapkan dapat menutup hilangnya potensi pendapatan asli daerah. Kenaikan pajak selain didasari oleh target pendapatan daerah, juga mempertimbangkan aspek lingkungan, seperti untuk mengendalikan polusi, mengurangi kemacetan, dan lain sebagainya. (Hasil prariset peneliti di Kantor Dispenda Provinsi Lampung 15 Oktober 2013)

Apabila dikaitkan dengan fungsi pajak, pajak progresif adalah Fungsi Budgetair dan Fungsi Regulasi ( Rosdiana &Tarigan, 2005). Pajak progresif dari Fungsi Budgetair (Finansial) adalah memasukkan pendapatan sebanyak-banyaknya ke kas negara, dengan tujuan untuk membiayai pengeluaran-pengeluaran negara, dalam hal ini adalah Pendapatan Asli Daerah (PAD). Sedangkan dari fungsi Regulasi (Mengatur) pajak progresif digunakan sebagai alat untuk mengatur baik

masyarakat baik dibidang ekonomi, sosial, maupun politik dengan tujuan tertentu, dalam hal ini adalah menekan jumlah kendaraan bermotor dan mengurangi tingkat kemacetan.

5

Rp 516 miliar baru terealisasi Rp 283 miliar; dan BBNKB dari Rp 813,9 miliar baru terealisasi Rp 397,5 miliar (4%). Fakor-faktor di atas yang menjadi salah satu alasan pihak Pemerintah Provinsi Lampung ingin menghapus Kebijakan Pajak Progresif Kendaraan Bermotor. Kalau alasan pajak progresif, Perda itu dibuat bersama DPRD oleh legislatif, maka harus ada kesepakatan untuk menurunkan perda itu. Bastari mengaku, pihaknya menghargai upaya ini. Sebab, lantaran pajak progresif, masyarakat Lampung cenderung membeli mobil di luar Lampung. Selain opsi mengubah perda pajak progresif, ia mengharapkan SKPD juga dapat memaksimalkan potensi pendapatan yang ada. Di antaranya mengoptimalkan pajak alat berat yang masih banyak belum terdata, pajak air permukaan yang perlu legih digali, dan denda kelebihan muatan yang sangat tidak maksimal. (http://www.radarlampung.co.id/read/bandarlampung/dewan-beri-lampu-hijau, diakses 15 Oktober 2013)

Selain dari sisi tujuan yang berseberangan, menurut hasil wawancara dengan Samsurya Syah S.P., M.T.P, beliau berkomentar;

“Memang di Provinsi Lampung sendiri belum siap untuk melaksanakan kebijakan ini baik dari infrastruktur maupun Sumber Daya yang ada. Salah satu contoh di daerah Pringsewu, alamat yang tetera di KTP hanya tertulis Pekon II dan nama penduduk adalah Joko. Sedangkan Pekon II tersebut luas dan penduduknya banyak. Nama Joko tidak hanya satu orang disitu. Apabila Joko nanti ingin membayar PKB, maka ia akan terkena Pajak Progresif. Padalah Joko hanya punya satu kendaraan. Hal ini terjadi karena alamat di KTP yang tidak spesifik. Sehingga Joko yang lain didata menjadi satu orang yang sama. Dari situ saya berfikir bahwa kebijakan ini belum siap diterapkan di Lampung. Dari pendataan saja

sudah mengalami masalah, apalagi nanti dalam evaluasi.”(wawancara tanggal 2 Novermber 2012)

6

berjalan dengan baik atau tidak Kebijakan Pajak Progresif Kendaraan Bermotor ini apabila dilihat dari berbagai masalah yang ditemukan peneliti dalam pelaksanaanya. Terjadi banyak kontradiksi baik dari tujuan dan kenyataan yang berseberangan di lapangan. Serta dari sisi kesiapan perangkat dan sumber daya, serta infrastruktur yang ada. Untuk itu, peneliti akan mencari bagaimana idealnya suatu daerah untuk menjalankan kebijakan ini. Sejauh manakah kepantasan Kota Bandar Lampung untuk menerapkan kebijakan ini.

Oleh karena itu penulis mengambil judul: “Implementasi Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung”

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah:

“Bagaimanakah implementasi Kebijakan Pajak Progresif terhadap kendaraan

bermotor di Kota Bandar Lampung?”

C. Tujuan Penelitian

7

D. Kegunaan Penelitian

Berdasarkan tujuan penelitian, maka kegunaan dari penelitian ini adalah:

1. Secara teoritis, penelitian ini diharapkan dapat berguna untuk menambah wawasan dalam Ilmu Administrasi Negara, khususnya tentang sejauhmana penerapan standar pelayanan publik.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Tentang Kebijakan Publik

Istilah kebijakan atau sebagian orang mengistilahkan kebijaksanaan seringkali disamakan pengertiannya dengan policy. Hal tersebut barangkali dikarenakan sampai saat ini belum diketahui terjemahan yang tepat istilah policy ke dalam Bahasa Indonesia. Menurut Hoogerwerf pada hakikatnya pengertian kebijakan

adalah “Semacam jawaban terhadap suatu masalah, merupakan upaya untuk

memecahkan, mengurangi, mencegah suatu masalah dengan cara tertentu, yaitu

dengan tindakan yang terarah” (Sjahrir, 1988: 66).

9

keputusan yang menyangkut; isi, cara atau prosedur yang ditentukan, strategi, waktu keputusan itu diambil dan dilaksanakan.

Selain kesimpulan tentang pengertian kebijakan dimaksud, dewasa ini istilah kebijakan lebih sering dan secara luas dipergunakan dalam kaitannya dengan tindakan-tindakan pemerintah serta perilaku penyelenggara negara umumnya (Jones, 1991:166). Langkah awal perumusan masalah adalah merasakan keberadaan masalah publik yang dibedakan dengan masalah privat. Pendefiisian masalah merupakan tahap penganalisisan dari metamasalah ke masalah subtantif.

Ketika masalah substantif dapat didefinisikan, maka masalah formal yang lebih rinci dan spesifik dapat dirumuskan. Proses penganalisisan atau perpindahan dari masalah subtantif ke masalah formal melalui penspesifikasian masalah yang secara tipikal meliputi pengembangan representasi model matematis formal dari masalah subtantif.

10

B. Implementasi Kebijakan

Implementasi merupakan suatu proses mengubah gagasan atau program menjadi tindakan dan bagaimana kemungkinan cara menjalankan perubahan tersebut. Untuk menganalisis bagaimana proses implementasi kebijakan itu berlangsung secara efektif, maka dapat dilihat dari berbagai model implementasi kebijakan. Sekalipun benyak dikembamgkan model-model yang membahas tentang implementasi kebijakan, namun dalam hal ini hanya akan menguraikan beberapa model implementasi kebijakan yang relatif baru dan banyak mempengaruhi berbagai pemikiran maupun tulisan para ahli.

Berikut beberapa model-model implementasi kebijakan dari berbagai ahli : 1. Model yang dikembangkan oleh Brian W. Hogwood dan Lewis A. Gunn.

Model mereka ini kerap kali oleh para ahli disebut sebagai ”The top dwon

approach”. Menurut Hogwood dan Gunn, untuk dapat mengimplementasikan

kebijakan secara sempurna maka diperlukan beberapa persyaratan tertentu. Syarat-syarat itu adalah sebagai berikut:

a. Kondisi eksternal yang dihadapi oleh badan/instansi pelaksana tidak akan menimbulkan gangguan atau kendala yang serius.

11

melaksanakannya tidak diterima/tidak disepakati oleh berbagai pihak yang kepentingannya terkait. Kendala-kendala semacam itu cukup jelas dan mendasari sifatnya, sehingga sedikit sekali yang bisa diperbuat oleh para administrator guna mengatasinya. Dalam hubungan ini yang mungkin dapat dilakukan para administrator ialah mengingatkan bahwa kemungkinan-kemungkinan semacam itu perlu dipikirkan matang-matang sewaktu merumuskan kebijakan.

b. Untuk pelaksanaan program tersedia waktu dan sumber-sumber yang cukup memadai.

Syarat kedua ini sebagian tumpang tindih dengan syarat pertama, dalam pengertian bahwa kerap kali ia muncul diantara kendala-kendala yang bersifat eksternal. Jadi, kebijakan yang memiliki tingkat kelayakan fisik dan politis tertentu bisa saja tidak berhasil mencapai tujuan yang diinginkan. Alasan yang biasanya dikemukakan ialah terlalu banyak berharap dalam waktu yang terlalu pendek, khususnya jika persoalannya menyangkut sikap dan perilaku. Alasan lainnya ialah bahwa para politis kadangkala hanya peduli dengan pencapaian tujuan, namun kurang peduli dengan penyediaan sarana untuk mencapainya, sehingga tindakan-tindakan pembatasan terhadap pembiayaan program mungkin akan membahayakan upaya pencapaian tujuan program karena sumber-sumber yang tidak memadai.

c. Perpaduan sumber-sumber yang diperlukan benar-benar tersedia.

12

implementasinya perpaduan diantara sumber-sumber tersebut harus benar-benar dapat disediakan.

d. Kebijakan yang akan diimplementasikan didasari oleh suatu hubungan kausalitas yang handal.

Kebijakan kadangkala tidak dapat diimplementasikan secara efektif bukan lantaran ia telah diimplementasikan secara sembrono/asal-asalan, melainkan karena kebijakan itu sendiri tidak tepat penempatannya.

e. Hubungan kausalitas bersifat langsung dan hanya sedikit mata rantai penghubungnya.

Pada kenyataannya program Pemerintah, sesungguhnya teori yang mendasari kebijakan jauh lebih kompleks dari pada sekedar berupa jika X dilakukan, maka terjadi Y dan mata rantai kualitas hubungannya hanya sekedar jika X, maka terjadi Y, dan Jika Y terjadi maka akan diikuti oleh Z. Dalam hubungan ini Pressman dan Wildavski memperingatkan, bahwa kebijakan-kebijakan yang hubungan sebab-akibatnya tergantung pada mata rantai yang amat panjang maka ia akan mudah sekali mengalami keretakan, sebab semakin panjang mata rantai kausalitas, semakin besar hubungan timbal balik diantara mata rantai penghubungnya dan semakin menjadi kompleks implementasinya. f. Hubungan saling ketergantungan harus kecil

13

minimal, baik dalam artian jumlah maupun kadar kepentingannya. Jika implementasi suatu program tenyata tidak hanya membutuhkan serangkaian tahapan dan jalinan hubungan tertentu melainkan juga kesepakatan terhadap setiap tahapan diantara sejumlah besar pelaku yang terlibat, maka peluang bagi keberhasilan implementasi program bahkan hasil akhir yang diharapkan kemungkinan akan semakin berkurang.

g. Pemahaman yang mendalam dan kesepakatan terhadap tujuan.

Persyaratan ini mengharuskan adanya pemahaman yang menyeluruh mengenai kesepakatan terhadap tujuan atau sasaran yang akan dicapai dan yang penting keadaan ini harus dapat dipertahankan selama proses implementasi. Tujuan tersebut haruslah dirumuskan dengan jelas, spesifik dan lebih baik lagi apabila dapat dikuantifikasikan, dipahami,serta disepakati oleh seluruh pihak yang terlibat dalam organisasi, bersifat saling melengkapi dan mendukung serta mampu berperan selaku pedoman dengan mana pelaksanaan program dapat dimonitor.

h. Tugas-tugas diperinci dan ditempatkan dalam urutan yang tepat.

14

bertindak dan melakukan improvisasi, sekalipun dalam program yang telah dirancang secara ketat.

i. Komunikasi dan koordinasi yang sempurna.

Persyatratan ini menggariskan bahwa harus ada komunikasi dan koordinasi yang sempurna diantara berbagai unsur atau badan yang terlibat dalam program. Hood dalam hubungan ini menyatakan bahwa guna mencapai implementasi yang sempurna barangkali diperlukan suatu sistem administrasi tunggal.

j. Pihak-pihak yang memiliki wewenang kekuasaan dapat menuntut dan mendapatkan kepatuhan yang sempurna.

Persyaratan terakhir ini menjelaskan bahwa harus terdapat kondisi loyalitas penuh dan tidak ada penolakan sama sekali terhadap perintah dari siapapun dalam sistem administrasi itu. Apabila terdapat potensi penolakan terhadap perintah itu maka iya harus dapat diidentifikasikan oleh kecanggihan system informasinya dan dicegah sedini mungkin oleh sistem pengendalian yang handal.

2. Model yang dikembangkan oleh George C. Edwards III

Sementara menurut George Edwards III ada empat faktor yang mempengaruhi proses implementasi kebijakan, antara lain (Winarno, 2002:125) :

a. Komunikasi

15

tersebut haruslah jelas misalkan melalui petunjuk-petunjuk pelaksanaan. Konsistensi adalah perintah-perintah tersebut harus jelas dan tidak bertentangan dengan para pelaksana kebijakan agar proses implementasi dapat berjalan lebih efektif.

b. Sumber-sumber

Perintah-perintah implementasi mungkin diteruskan secara cermat, jelas dan konsisten, tetapi jika para pelaksana kekurangan sumber-sumber yang diperlukan untuk melaksanakan kebijakan-kebijakan, maka implementasi ini pun cenderung tidak efektif.

c. Kecenderungan

Yaitu dimana para pelaksana memiliki kecenderungan tidak sepakat dengan suatu kebijakan sehingga mengabaikan beberapa persyaratan yang tidak sesuai pandangan mereka. Oleh karena para pelaksana memegang peran penting dalam implementasi kebijakan publik, maka usaha-usaha untuk memperbaiki kecenderungan-kecenderungan mereka menjadi penting. Salah satu hal yang dapat dilakukan adalah dengan memberikan insentif.

d. Struktur Birokrasi

Menurut Edwards, ada dua karakteristik utama dari birokrasi, yakni prosedur-prosedur kerja ukuran-ukuran dasar atau sering disebut sebagai Standard Operating Procedure (SOP) berkembang sebagai tanggapan internal terhadap

16

kepentingan, pejabat-pejabat eksekutif, konstitusi Negara dan sifat kebijakan yang mempengaruhi organisasi birokrasi-birokrasi pemerintah.

3. Model yang dikembangkan oleh Van Meter dan Van Horn

Meter dan Horn dalam teorinya ini beranjak dari suatu argumen bahwa perbedaan-perbedaan dalam proses implementasi akan dipengaruhi oleh sifat kebijakan yang akan dilaksanakan. Selanjutnya mereka menawarkan suatu pendekatan yang mencoba untuk menghubungkan antara isu kebijakan dengan implementasi dan suatu model konseptual yang mempertalikan kebijakan dengan prestasi kerja. Kedua ahli ini menegaskan pula pendiriannya bahwa perubahan, kontrol dan kepatuhan bertindak merupakan konsep-konsep penting dalam prosedur-prosedur implementasi.

Van Meter dan Van Horn dalam Subarsono (2005:99) ada enam variabel yang mempengaruhi kinerja implementasi, yaitu:

a. Standar dan Sasaran Kebijakan .

Standar dan sasaran kebijakan harus jelas dan terukur sehingga dapat direalisasikan. Apabila standar dan kebijakan kabur, maka akan terjadi miti interpretasi dan mudah menimbulkan konflik diantara para agen implementasi. b. Sumber Daya Kebijakan

17

c. Komunikasi Antar Organisasi

Dalam implementasi program perlu dukungan dan koordinasi dengan instansi lain. Untuk itu perlu koordinasi dan kerja sama antara instansi bagi keberhasilan suatu program.

d. Karakteristik Badan Pelaksana

Agen pelaksana mancakup struktur birokrasi, norma-norma, dan pola-pola hubungan yang terjadi dalam birokrasi, yang semuanya akan mempengaruhi implementasi suatu program.

e. Kondisi Sosial, Ekonomi dan Politik

Variabel ini mencakup sumber daya ekonomi, lingkungan yang dapat mendukung keberhasilan implementasi kebijakan, sejauh mana kelompok - kelompok kepentingan daoat memberikan dukungan bagi implementasi kebijakan, karakteristik para partisipan, yakni mendukung atau menolak, bagaimana sifat opini publik yang ada di lingkungan, dan apakah elit politik mendukung implementasi kebijakan

f. Kecenderungan Badan Pelaksana

Kecenderungan Badan Pelaksana ini mencakup tiga hal, yakni: a) respon implementor terhadap kebijakan yang akan dipengaruhi kemauannya untuk melaksanakan kebijakan, b) kognisi, yakni pemahamannya terhadap kebijakan, dan c) intensitas disposisi implementor, yakni prefansi nilai yang dimiliki oleh implementor.

18

komunikasi antara organisasi terkait beserta kegiatan-kegiatan pelaksanaannya mencakup antara hubungan di dalam lingkungan sistem politik dan dengan para pelaksana mengantarkan kita pada pemahaman mengenai orientasi dari mereka yang mengoperasionalkan program di lapangan (Subarsono, 2005:99). Model implementasi inilah yang akan digunakan penulis di lapangan untuk menganalisis proses implementasi kebijakan pajak progresif terhadap kendaraan bermotor di Kota Bandar Lampung. Alasan penulis menggunakan model ini karena model implementasi ini bersifat top down dan bagi para perumus kebijakan dapat dijadikan model dan bagi para implementor dapat digunakan untuk memperbaiki pelayanan public dari kebijakan yang dilaksanakan seperti halnya pada kebijakan Peraturan Daerah Provinsi Lampung Nomor 2 dan 3 tahun 2011 tentang Pajak Progresif ini yang merupakan pajak daerah, ada banyak implementor yang terkait kebijakan ini meliputi Pemerintah Daerah, dinas terkait yaitu Dinas Pendapatan Daerah Provinsi Lampung dan Samsat Raja Basa Kota Bandar Lampung.

19

C. Tinjauan Umum Tentang Pajak

1. Pengertian Pajak

Secara umum pengertian pajak adalah pemindahan harta atau hak milikkepada pemerintah dan digunakan oleh pemerintah untuk pembiayaan pembangunan negara yang berdasarkan peraturan yang berlaku sehingga dapat dipaksakan. Definisi atau pengertian pajak menurut Soemitro (2000 : 8) yaitu :“Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk Public Saving yang merupakan sumber utama untuk membiayai Public Investment.”

Menurut Djajadiningrat (2008:3) mendefinisikan :“Pajak sebagai suatu kewajiban menyerahkan sebagian dari kekayaan ke kas negara yang disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut peraturan yang ditetapkan pemerintah serta dapat dipaksaan tetapi tidak ada timbal balik dari negara secara langsung untuk

memelihara kesejahteraan secara umum.”

2. Klasifikasi Pajak

Terdapat berbagai jenis pajak yang dapat dikelompokkan menjadi tiga, yaitu menurut golongan, menurut sifat, dan menurut lembaga pemugutnya.

a. Menurut golongan

20

1) Pajak langsung, yaitu pajak yang harus dipikul atau ditanggung sendiri oleh wajib pajak dan tidak bisa dilimpahkan atau dibebankan kepada orang lain atau pihak lain. Pajak harus menjadi beban sendiri oleh wajib pajak yang bersangkutan. Contoh: Pajak Penghasilan

2) Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak, misal terjadi penyerahan barang atau jasa. Contoh: Pajak Pertambahan nilai

b. Menurut sifat

Menurut sifatnya pajak dapat dikelompokkan menjadi dua yaitu pajak subjektif dan pajak objektif.

1) Pajak subjektif, pajak yang pengenaannya memperhatikan pada keadaan pribadi wajib pajak atau pengenaan pajak yang memperhatikan keadaan subjeknya. Contoh: pajak penghasilan

2) Pajak obyektif, pajak yang pengenaannya memperhatikan pada objeknya baik berupa benda, keadaan, perbuatan, atau peristiwa yang mengakibatkan timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi subjek pajak (wajib pajak) maupun tempat tinggal. Contoh: Pajak pertambahan nilai dan pajak penjualan atas barang mewah.

21

c. Menurut Lembaga Pemungut

1) Pajak Negara atau Pajak Pusat, yaitu pajak yang dikenakan oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. 2) Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Contoh: Pajak Penerangan Jalan, Pajak Kendaraan Bermotor

3. Fungsi Pajak

Pembangunan yang ada selama ini tidak terlepas dari peran serta masyarakat dalam membayar pajak, karena hasil dari penerimaan pajak tersebut digunakan pemerintah untuk melaksanakan pembangunan bagi kesejahteraan rakyat. Dengan demikian pajak mempunyai beberapa fungsi, antara lain:

a) Fungsi Budgetary

Dalam fungsinya sebagai budgetary, pajak dipergunakan sebagai alat untuk mengumpulkan dana guna membiayai kegiatan pemerintah, terutama kegiatan-kegiatan rutin.

b) Fungsi Regulatory

Sebagai fungsi regulatory, yaitu mengatur perekonomian guna menuju pertumbuhan ekonomi yang lebih cepat, mengadakan distribusi pendapatan serta stabilitas ekonomi.

c) Fungsi Sosial

22

untuk dapat mencapai kepuasan kebutuhan setinggi-tingginya setelah dikurangi yang mutlak untuk kebutuhan primer.

D. Tinjauan PAD (Pendapatan Asli Daerah)

Pendapatan Asli Daerah (PAD) sangat penting sebagai modal dasar pelaksanaan pemerintah dan pembangunan, oleh karena itu perlu untuk dimobilisasi dengan cermat agar dapat ditingkat mantapkan melalui intensifikasi dan ekstensifikasi. Sesuai dengan Undang – Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Nomor 125 Tahun 2004), sumber

– sumber Pendapatan Daerah terdiri atas :

a. Pendapatan Asli Daerah 1. Hasil Pajak Daerah; 2. Hasil Retribusi Daerah;

3. Hasil Perusahaan milik Daerah dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan;

4. Lain – lain Pendapatan Asli Daerah yang sah. b. Dana Perimbangan;

c. Pinjaman Daerah, dan lain – lain Pendapatan Daerah yang sah.

23

ditempuh dengan cara penyederhanaan mekanisme pemungutan, memperkecil jenis pungutan dan menegakkan sanksi hukum bagi wajib pajak yang lalai.

Secara umum garis kebijakan umum yang ditempuh dan dilaksanakan adalah sebagai berikut:

a. Melaksanakan dan mengamankan kebijakan Pemerintah Daerah pada umumnya dan anggaran pendapatan pada khususnya, secara optimal.

b. Melakukan penetapan target PAD yang realistis sesuai dengan potensi riil sumber – sumber pendapatan yang ada pada masing – masing satuan kerja perangkat daerah penghasil/ pengelola pendapatan.

c. Mengembangkan sumber – sumber pendapatan yang ada serta mengupayakan sumber –sumber PAD yang baru dengan tidak memberatkan masyarakat.

d. Meningkatkan pelayanan pajak dan retribusi daerah dengan membangun sarana prasarana dan sistem prosedur/ mekanisme administrasi pelayanan.

e. Mengoptimalkan pendayagunaan asset – asset daerah yang dapat menghasilkan PAD.

f. Mengoptimalkan hubungan yang seimbang antara anggaran belanja dengan anggaran pendapatan masing – masing satuan kerja perangkat daerah, guna terciptanya keselarasan kemampuan keuangan daerah.

g. memobilisir potensi sumber daya masyarakat secara berkelanjutan, adil dan merata.

24

E. Penelitian Terdahulu

Adapun penelitian terdahulu yang berkaitan dengan pajak progresif dan fokus masalah penelitian yakni mengenai penerpan pajak progresif yang dijadikan sebagai bahan literatur dalam penelitian ini, yakni sebagai berikut:

1. Penerapan Pajak Progresif Kendaraan Bermotor Dalam Upaya Meningkatkan Pendapatan Asli Daerah (Studi Kasus Uptd Beserta Samsat Surakarta), Rahadianingtyas Adi Tomo, Program Studi Diploma III Perpajakan, Fakultas Ekonomi Universitas Sebelas Maret. Tujuan dari penelitian ini adalah Untuk mengetahui mekanisme penerapan pajak progresif atas pembayaran pajak kendaraan bermotor, besarnya kontribusi penerapan pajak progresif kendaraan bermotor terhadap Pendapatan Asli Daerah, dan untuk mengetahui hambatan apa saja yang timbul dalam pelaksanaan pajak progresif di Samsat Surakarta.

25

pajak progresif ini. Temuan lain adalah terciptanya keadilan dalam perpajakan serta tertib administrasi akibat penerapan pajak progresif ini.

2. Penerapan Pajak Progresif Terhadap Wajib Pajak Kendaraan Bermotor Berdasarkan Peraturan Daerah Jawa Timur Nomor 9 Tahun 2010 Tentang Pajak Daerah (Studi di Kantor Bersama SAMSAT Malang Kota), Harist Agung Nugraha, Fakultas Hukum Universitas Brawijaya Malang.

26

27

F. Kerangka Pikir

Bagan 1. Alur Kerangka Pikir - Menekan Jumlah Kendaraan dan Mengurangi

Kemacetan

Implementasi Van Meter dan Van Horn: 1. Bagaimana Standar dan Sasaran

kebijakan? Apakah sudah tercapai?

2. Bagaimana Sumber Daya Kebijakan PKB Progresif? Apakah sudah terpenuhi? 3. Bagaimanakan Karakteristik badan

pelaksana? Apakah mendukung?

4. Bagaimanakah komunikasi antar organisasi dari para penerap kebijakan PKB Progresif ini?

5. Kecenderungan para pelaksana penerap kebijakan bagaimana? Sudah memenuhi Standar Operasional kebijakan belum? 6. Bagaimana kondisi ekonomi, sosial, dan

politik wilayah penerapan kebijakan? Bermasalah atau mendukung pemberlakuan kebijakan?

BAB III

METODE PENELITIAN

A. Tipe Penelitian

Penelitian ini bertujuan untuk mengungkapkan analisis penerapan kebijakan pajak progresif kendaraan bermotor, oleh karena itu tipe penelitian yang dipakai menggunakan metode deskriptif kualitatif. Nawawi (2001:63) mendeskripsikan metode deskriptif kualitatif sebagai metode deskriptif kualitatif dapat diartikan sebagai prosedur pemecahan masalah yang diselidiki dengan menggambarkan keadaan subjek atau objek penelitian (seseorang, kelompok, lembaga) pada saat sekarang berdasarkan fakta-fakta yang tampak atau sebagaimana mestinya. Prosedur penelitiannya bersifat menjelaskan, menggambarkan dan menafsirkan hasil penelitian dengan susunan kata dan atau kalimat sebagai jawaban atas permasalahan yang diteliti.

29

kebijakan ini di lapangan dan dampak penerapan kebijakan ini di Kota Bandar Lampung.

Nazir (2003:63) mendefinisikan metode deskriptif adalah suatu metode dalam meneliti kelompok manusia, suatu objek, suatu set kondisi, suatu sistem pemikiran, ataupun suatu kelas peristiwa pada masa sekarang. Adapun tujuan dari penelitian ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat, serta hubungan antar fenomena yang diselidiki.

Menurut Moleong (2010:7) penelitian kualitatif adalah penelitian yang bermaksud untuk mengetahui fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain- lain, secara holistic dan dengan cara deskripsi dalam bentuka kata- kata dan bahasa, pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode almiah.

Peneliti akan menggambarkan penelitiannya dalam bentuk susunan kata dan kalimat sebagai jawaban dari rumusan masalah yang sudah ditentukan peneliti sejak awal. Penelitian ini akan dituliskan dengan sistematis berdasarkan fakta-fakta yang akurat dimana peneliti akan mendeskripsikan dan memaparkan mengenai efektifitas kebijakan pajak progresif kendaraan bermotor di Kota Bandar Lampung.

B. Lokasi Penelitian

30

mendefinisikan lokasi penelitian merupakan tempat dimana peneliti melakukan penelitian terutama dalam menangkap fenomena atau peristiwa yang sebenarnya terjadi dari objek yang diteliti dalam rangka mendapatkan data-data penelitian yang akurat.

Penelitian ini berlokasi di Samsat Kota Bandar Lampung dan Dispenda Provinsi Lampung. Adapun beberapa alasan peneliti memilih kedua tempat itu adalah: 1. Samsat Raja Basa Kota Bandar Lampung merupakan salah satu tempat untuk

membayar pajak kendaraan bermotor masyarakat Kota Bandar Lampung itu sendiri.

2. Dinas Pendapatan Asli Daerah Provinsi Lampung merupakan tempat yang paling lengkap informasi seluruh pajak di Provinsi Lampung dan Kota Bandar Lampung.

C. Fokus Penelitian

Fokus penelitian sangat penting dalam sebuah penelitian yang bersifat kualitatif karena fokus penelitian memegang peranan yang penting dalam memandu serta mengarahkan jalannya suatu penelitian. Menurut Moleong (2010:93) dalam penelitian kualitatif hal yang harus diperhatikan adalah masalah dan fokus penelitian. Fokus memberikan batasan dalam studi dan batasan dalam pengumpulan data, sehingga dengan batasan ini peneliti akan fokus memahami masalah-masalah yang menjadi tujuan penelitian. Berdasarkan hal-hal tersebut, maka fokus penelitian adalah enam variabel yang mempengaruhi kinerja implementasi, yaitu:

31

b. Sumber Daya.

c. Komunikasi Antar Organisasi dan Penguatan Aktivitas. d. Karakteristik Agen Pelaksana

e. Kondisi Sosial, Ekonomi dan Politik f. Kecenderungan Pelaksana

D. Jenis Data

Jenis data dalam pelaksanaan penelitian ini sesuai yang dikatakan oleh Moleong (2010:157–159) dibedakan menjadi dua, yaitu:

1. Data Primer

Data primer merupakan data yang diperoleh secara langsung dari responden penelitian, baik dari observasi, wawancara maupun dokumentasi serta catatan lapangan peneliti yang relevan dengan permaalahan yang diteliti. Data primer dalam penelitian ini diperoleh melalui wawancara mendalam (in-depth interview) kepada sumber data mengenai analisis sejauh mana efektifitas implementasi Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung.

2. Data Sekunder

32

E. Sumber Data

Sumber-sumber data dalam penelitian ini adalah:

1. Informan, yaitu orang-orang atau pihak yang terkait dan dinilai memiliki informasi tentang koordinasi yang berhubungan dengan kebijakan pajak progresif kendaraan bermotor di Kota Bandar Lampung.

Informan- informan terkait antara lain:

- Koimah, SH. MM selaku Kepala Bidang Pajak Dinas Pendapatan Provinsi Lampung.

- Samsurya Syah S.P., M.T.P yang menjabat sebagai Kepala Seksi Pajak Dinas Pendapatan Daerah Provinsi Lampung.

- Trisno Wahyudi S.H yang Menjabat sebagai Sekretaris Samsat Rajabasa Bandar Lampung.

- Diah Rosmiati S.H., M.Hum yang menjabat sebagai Kepala Seksi Pembukuan dan Pelaporan Dinas Pendapatan Daerah Provinsi Lampung. - Fathi Jauhari Roni, S.Kom sebagai pegawai Samsat Raja Basa Bandar

Lampung.

- Azwar, S.H selaku Kaur Penetapan 1 Samsat Rajabasa Bandar Lampung. - Widyasari, S.E, M.M sebagai Kaur Penetapan 2 Samsat Rajabasa Bandar

Lampung.

- Para wajib pajak yang menjadi terget wawancara peneliti sebagai berikut : a. Sudarsono, A.Md bekerja sebagai wiraswasta.

33

e. Mutia Ayu Bertiana, S.E sebagai pegawai swasta. f. Fitri Apriliana, S.A.N sebagai pegawai swasta. g. Deki Pranata Wirawa, S.A.N sebagai wiraswasta. h. Alicia Larasati, S.E sebagai guru

i. Aditya Noorza sebagai mahasiswa j. Maulia Aprilisya sebagai mahasiswa k. Giso sebagai buruh.

l. Siswanto sebagai buruh.

2. Dokumen-Dokumen yaitu dokumen yang berkaitan dengan kebijakan pajak progresif kendaraan bermotor yang diperoleh dari berbagai sumber meliputi: peraturan-peraturan daerah, surat-surat keputusan,catatan-catatan, arsip-arsip, foto dan dokumen-dokumen yang terkait dengan kebijakan pajak progresif kendaraan bermotor di Kota Bandar Lampung.

F. Teknik Pengumpulan Data

Untuk memperoleh data, teknik yang digunakan adalah sebagai berikut: 1. Wawancara Mendalam

34

2. Observasi

Menurut Arikunto (2011:124) obersvasi adalah mengumpulkan data atau keterangan yang harus dijalankan dengan melakukan usaha pengamatan secara langsung ke tempak yang akan diselidiki. Peneliti menggunakan teknik ini sebagai teknik bantu untuk memperoleh data kenyataan langsung mengenai objek yang diteliti. Pada penelitian ini observasi menjadi hal yang penting digunakan dengan tujuan agar peneliti dapat melihat gambaran yang jelas terkait fakta dilapangan yang menyangkut efektifitas implementas Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung.

3. Dokumentasi

Menurut Hasan (2002:83) teknik dokumentasi adalah teknik untuk melengkapi data dalam rangka analisis yang diteliti, maka memerlukan informasi dari dokumen-dokumen yang ada kaitannya dengan objek penelitian. Dokumentasi dalam penelitian ini berupa Peraturan Pemerintah, keputusan-keputusan, serta arsip-arsip lain yang terkait Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung.

G. Teknik Analisis Data

35

sebagai kegiatan mengelompokkan, membuat suatu ukuran, memanipulasi serta mengangkat data sehingga mudah untuk dibaca.

Teknik analisis data yang digunakan adalah teknik analisis data menurut Miles dan Huberman dalam Sugiyono (2006:277–284) teknik analisis data tersebut meliputi langkah-langkah sebagai berikut:

1. Reduksi data (Data Reduction)

Reduksi data yaitu suatu proses sebagai pemilihan, pemisahan, penyederhanaan, merangkum, pengabsrakan dan tranformasi data kasar yang muncul dari catatan-catatan tertulis dilapangan. Data yang diperoleh di lokasi penelitian kemudian dituangkan dalam uraian atau laporan lengkap dan terperinci. Laporan dilapangan akan direduksi, dirangkum, dipilih hal-hal pokok, difokuskan pada hal-hal penting kemudian dicari tema atau polanya. Reduksi data dilakukan secara terus menerus selama proses penelitian berlangsung. Laporan atau data dilapangan dituangkan dalam uraian lengkap dan terperinci.

2. Penyajian data (Data Display)

36

3. Penarikan kesimpulan dan verifikasi (Conclusoin drawing/verification) Penarikan kesimpulan dan verifikasi dilakukan secara terus menerus selama penelitian berlangsung, yaitu sejak awal memasuki lokasi penelitian dan selama penyimpulan data. Peneliti berusaha untuk menganalisis dan mencari pola, tema, hubungan persamaan, hal-hal yang sering timbul, hipotesis dan sebagainya yang dituangkan dalam kesimpulan yang tentative.

Data yang diperoleh dari wawancara mendalam akan diolah dan dianalisis secara kualitatif dengan proses reduksi, penyajian dan penarikan kesimpulan. Data yang dikumpul kemudian peneliti tulis dalam bentuk transaksi yang kemudian dilakukan pengelompokan atau pengkategorian dengan melakukan reduksi data yang tidak terkait dan kemudian diinterpretasikan mengarah pada fokus penelitian.

H. Teknik Keabsahan Data

Keabsahan data merupakan standar validasi dari data yang diperoleh. Menurut Moleong (2005:173–174) untuk menentukan keabsahan data dalam penelitian kualitatif harus memenuhi beberapa persyaratan, yaitu dalam pemeriksaan data dan menggunakan kriteria:

1. Derajat Kepercayaan a. Triangulasi

37

balik derajat kepercayaan suatu informasi yang diperoleh melalui waktu dan alat yang berbeda. Triangulasi penyidik, dilakukan dengan memanfaatkan peneliti atau pengamat lain. Triangulasi teori, dilakukan secara induktif atau secara logika.

b. Pengecekan Sejawat

Teknik ini dilakukan dengan cara mengekspos hasil sementara atau hasil akhir yang diperoleh dalam bentuk diskusi analitik dengan rekan-rekan sejawat. Hal yang dilakukan oleh peneliti adalah dengan cara berdiskusi bersama teman-teman atau rekan sejawat mengenai hal-hal penting yang diperlukan dalam penelitian atau kekurangan-kekurangan dalam penelitian, sehingga hasil penelitian diharapkan dapat lebih baik.

2. Derajat Kebergantungan (depandibility)

Dalam penelitian kualitatif, uji kebergantungan dilakukan dengan melakukan pemeriksaan terhadap keseluruhan proses penelitian. Sering terjadi peneliti tidak melakukan penelitian, tetapi bisa memberikan data. Peneliti seperti ini perlu diuji depandibility-nya, dan untuk mengecek penelitian ini benar atau salah, maka peneliti selalu mendiskusikannya dengan pembimbing.

3. Derajat Kepastian (comfirmability)

38

pemeriksaan yang cermat terhadap seluruh komponen dan proses penelitian serta hasil penelitiannya.

4. Derajat Keteralihan

BAB IV

GAMBARAN UMUM

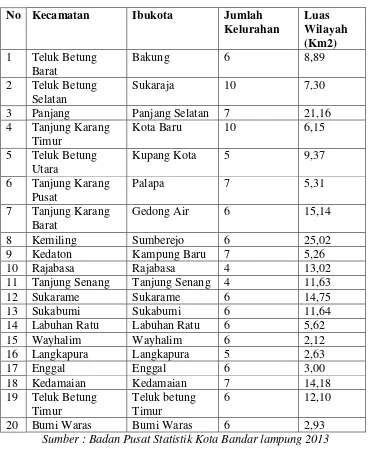

A. Profil Kota Bandar Lampung

1. Letak Geografis

40

Tabel 1. Nama Kecamatan, Ibukota, Jumlah Kelurahan, dan Luas Wilayah Kota Bandar Lampung per-Kecamatan (km2)

No Kecamatan Ibukota Jumlah

Kelurahan Sumber : Badan Pusat Statistik Kota Bandar lampung 2013

B. Profil Dinas Pendapatan Provinsi Lampung

1. Latar belakang/Riwayat Dinas Pendapatan Provinsi Lampung

Pada awalnya Dinas Pendapatan Provinsi Lampung bernama “BagianPajak/ Penghasilan

Daerah Tingkat I Lampung. Waktu pembentukannya bersamaan dengan dibentuknya Provinsi Daerah Tingkat I Lampung pada bulan Maret tahun 1964. Pada tahun 1968 Bagian Pajak/

41

Tingkat I Lampung. Berdasarkan Surat Keputusan Gubernur No. G/193/VIII/TH/1969, Biro Penghasilan Daerah Tk.I Lampung dihapus dan diubah menjadi Bagian Penghasilan Daerah yang secara struktural menjadi bagian dari Biro Keuangan Sekretariat Pemerintah Daerah Tingkat I Lampung. Dengan Surat Keputusan Gubernur No. Des/ 0254/B.VII/HK/1991,

maka dibentuklah “Dinas Pajak dan Pendapatan Daerah Provinsi Lampung”. Selanjutnya,

dengan Surat Keputusan Gubernur No. G/163/DP/HK/1972, tanggal 9 November 1972, maka dibentuklah Dinas Pajak dan Pendapatan Daerah Provinsi Lampung sebagai Dinas Daerah Tingkat I yang berdiri otonom dengan nama Dinas Pajak dan Pendapatan Daerah Provinsi Lampung. Berdasarkan Surat Keputusan Gubernur No. G/102/B.II/HK/80 tanggal 21 Mei

1980 nama Dinas Pajak dan Pendapatan Daerah Provinsi Lampung diubah menjadi “Dinas

Pendapatan Daerah Provinsi Daerah Tingkat I Lampung”.

42

berubah dari semula bernama Dinas Pendapatan Daerah Provinsi Daerah Tingkat I Lampung menjadi Dinas Pendapatan Provinsi Lampung.

Kemudian sejalan dengan dikeluarkannya UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004, yang ditindaklanjuti dengan dikeluarkannya Peraturan Pemerintah No. 41 Tahun 2007 tentang Pedoman Organisasi Perangkat Daerah, maka pada tahun 2007 Organisasi dan Tata Kerja Dinas Pendapatan Provinsi Daerah Lampung Nomo 11 Tahun 2007 Tentang Pembentukan Organisasi dan Tata Kerja Dinas Daerah Provinsi Lampung; Bagian XVIII. Berdasarkan Peraturan Daerah Provinsi Lampung Nomor 13 tahun 2009 tentang Organisasi dan Tata Kerja Dinas Daerah Provinsi Lampung, maka pada tahun 2010 Organisasi dan Tata Kerja Dinas Pendapatan Provinsi Lampung mengalami perubahan sebagaimana ditetapkan dalam Peraturan Daerah Provinsi Lampung Nomor 13 Tahun 2009 Bagian VIII.

2. TUGAS POKOK DAN FUNGSI DINAS PENDAPATAN PROVINSI LAMPUNG

Sesuai dengan Peraturan Daerah Nomor 13 Tahun 2009 tentang Struktur Organisasi dan Tata Kerja Dinas Daerah Provinsi Lampung; Bagian ke XVIII tentang Tugas Pokok dan Fungsi Dinas Pendapatan Daerah; disebutkan:

1. Dinas Pendapatan mempunyai tugas menyelenggarakan sebagian urusan pemerintah provinsi di bidang pendapatan berdasarkan asas otonomi yang menjadi kewenangan, tugas dekonsentrasi dan pembantuan serta tugas lain sesuai dengan kebijakan yang ditetapkan oleh Gubernur berdasarkan perturan perundang-undangan yang berlaku. 2. Untuk melaksanakan tugas sebagaimana dimaksud pada ayat (1) pasal ini, Dinas

Pendapatan mempunyai fungsi sebagai berikut :

a. Perumusan kebijakan, pengaturan, perencanaan, dan penetapan standar/pedoman; b. Pembinaan, Pengendalian, Pengawasan, dan Koordinasi dan

43

Sesuai dengan tugas pokok dan fungsi tersebut maka Dinas Pendapatan Provinsi Lampung adalah merupakan unsur Pemerintah Provinsi yang antara lain diberi kewenangan sebagai pengelola pungutan Pendapatan Asli Daerah (PAD) dan sekaligus sebagai Koordinator di bidang Pendapatan Daerah. Susunan organisasi Dinas Pendapatan Daerah Provinsi Lampung, terdiri dari :

a. Kepala Dinas; b. Sekretariat; c. Bidang Pajak;

d. Bidang Retribusi dan Penerimaan Lain-lain; e. Bidang Pembinaan dan Pengawasan;

f. Unit Pelaksana Teknis Dinas (UPTD); dan g. Kelompok Jabatan Fungsional.

Pada lingkungan Dinas Pendapatan Provinsi Lampung terdiri dari 5 (lima) Unit Pelaksana Teknis Daerah (UPTD) yaitu UPTD Wilayah I Bandar Lampung, UPTD Wilayah II Metro, UPTD Wilayah III Gunung Sugih, UPTD Wilayah IV Kotabumi dan UPTD Wilayah V Pringsewu. Selain membawahi 5 UPTD Dinas Pendapatan Provinsi Lampung juga memiliki 19 Kantor Bersama Samsat sebagai berikut:

Tabel 2

Kantor Bersama Samsat di Provinsi Lampung Tahun 2013

Nama Kantor Tahun

Diresmikan

Status Kantor

Kantor Bersama Samsat Bandar Lampung 1979 -

44

Kantor Bersama Samsat Kalianda 1993 PENUH/ MANDIRI Kantor Bersama Samsat Liwa 1996 PENUH/ MANDIRI Kantor Bersama Samsat Kota Agung 1999 PENUH/ MANDIRI Kantor Bersama Samsat Menggala 1999 PEMBANTU Kantor Bersama Samsat Gunung Sugih 2000 PENUH/ MANDIRI Kantor Bersama Samsat Sukadana 2000 PENUH/ MANDIRI

Kantor Bersama Samsat Belambangan Umpu

2000 PENUH/ MANDIRI

Kantor Bersama Samsat Rajabasa 2003 PENUH/ MANDIRI Kantor Samsat Mall Chandra Bandar

Lampung

2009 PEMBANTU

Kantor Samsat Pringsewu 2009 PEMBANTU

Kantor Samsat Mall Millenium Natar 2010 PEMBANTU Kantor Samsat Mall Kartini Bandar

Lampung

2010 PEMBANTU

Kantor Samsat Kontainer Sukaraja 2010 PEMBANTU Kantor Bersama Samsat Mesuji 2011 PEMBANTU Kantor Bersama Samsat Tuba Barat 2011 PEMBANTU Kantor Bersama Samsat Pesawaran 2011 PEMBANTU Sumber : Dispenda Provinsi Lampung

3. VISI, MISI, TUJUAN, SASARAN, DAN KEBIJAKAN DINAS PENDAPATAN PROVINSI LAMPUNG TAHUN 2010-2014

45

Visi yang dirumuskan dalam Rencana Pembangunan Jangka Menengah ( RPJM) Pemerintah Provinsi Lampung Tahun 2010 – 2014 adalah : “Lampung unggul dan

berdaya saing berbasis Ekonomi Kerakyatan”.

3.2 Visi Dinas Pendapatan Provinsi Lampung

Mengacu kepada Visi Pemerintah Provinsi Lampung tahun 2010 – 2014, maka Visi Dinas Pendapatan Provinsi Lampung tahun 2010 –2014 adalah : “Pengelola pendapatan daerah

yang profesional dan bertanggung jawab”.

3.3 Misi Dinas Pendapatan Provinsi Lampung

Dalam upaya mewujudkan visi tersebut, Dinas Pendapatan Provinsi Lampung merumuskan 3 (tiga) Misi Dinas Pendapatan Provinsi Lampung, yaitu :

A. Memberikan pelayanan yang berkualitas dan berkuantitas maksimum kepada masyarakat melalui penyediaan sarana dan prasarana yang efektif.

B. Mengembangkan dan memanfaatkan sumber day dan teknologi secara efisien, efektif serta berkelanjutan dalam pengelolaan pendapatan daerah.

C. Melaksanakan koordinasi yang optimal dalam menciptakan sinergisitas pengelolaan pendapatan daerah.

3.4. Tujuan, Sasaran, dan Kebijakan Dinas Pendapatan Provinsi Lampung

46

Tujuan :

A. Peningkatan kualitas pelayanan bagi masyarakat dalam proses pengelolaan Pendapatan Daerah.

B. Tersedianya teknologi dan aparatur pengelola pendapatan daerah yang profesional.

C. Peningkatan sinergisitas penglolaan pendapatan daerah.

Sasaran :

1. Peningkatan pelayanan dalam rangka peningkatan pendapatan daerah dari tahun sebelumnya.

B. Peningkatan sumber daya teknologi dan aparatur dalam rangka peningkatan pendapatan daerah dari tahun tahun sebelumnya.

C. Meningkatkan sinergisitas pengelolaan pendapatan daerah.

Kebijakan :

A. Penyediaan sarana dan prasarana yang optomal untuk mendukung produktifitas pendapatan daerah dan pelayanan.

B. Penyediaan perangkat hukum yang taat azas dalam proses pengelolaan pendapatan daerah dan pelayanan.

C. Penyediaan sumber daya manusia yang memiliki kompetensi dalam proses pengelolaan pendapatan daerah.

47

E. Pelaksanaan koordinasi dengan Pemerintah Pusat, Pemerintah Kabupaten/ Kota, dan Pemerintah Daerah Lainnya dalam rangka menciptakan sinergisitas pengelolaan pendapatan daerah.

Mencermati berbagai hal di atas, Kepala Dinas Pendapatan Provinsi Lampung menjelaskan bahwa strategi kebijakan pengelolaan pendapatan di Provinsi Lampung diarahkan pada :

A. Evaluasi/ penyesuaian, penyusunan, serta sosialisasi produk-produk hukum pendapatan daerah sesuai dengan Undang-Undang No. 28 Tahun 2009 tentang Pajak dan Retribusi Daerah.

B. Revitalisasi peran dan fungsi kelembagaan khususnya UPTD Pajak di lingkup Dispenda Provinsi Lampung.

C. Peningkatan sarana dan prasarana Kantor Bersama Samsat eksisting dalam upaya dalam memberikan pelayanan yang memuaskan kepada para wajib pajak kendaraan bermotor.

D. Peningkatan akses pelayanan kepada para wajib pajak kendaraan bermotor melalui samsat Link dan pembentukan kantor-kantor Samsat Pembantu pada lokasi-lokasi strategis maupun pengembangan keberadaan Samsat Keliling.

E. Peningkatan kapasitas aparatur pengelola Pajak Daerah dalam rangka peningkatan pelayanan dan peningkatan pendapatan daerah dari sektor Pajak Daerah.

F. Optimalisasi proses-proses inspeksi dan pengujian kepatuhan pajak dalam rangka peningkatan pendapatan daerah khususnya dari sektor pajak daerah.

48

H. Optimalisasi fungsi-fungsi pengawasan dan pembinaan baik dalam lingkup internal maupun eksternal terkait penglolaan pendapatan daerah pada bidang administrasi, keuangan, dan kelembagaan/ personal.

I. Optimalisasi koordinasi dalam proses pengelolaan pendapatan daerah baik dalam lingkup internal maupun eksternal.

79

BAB VI

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan hasil penelitian dan pembahasan, maka dapat ditarik kesimpulan bahwa Implementasi Kebijakan Pajak Progresif Kendaraan Bermotor di Kota Bandar Lampung masih belum mencapai tujuannya. Hal itu dapat dilihat dari hasil sementara implementasi kebijakan tersebut adalah sebagai berikut :

1. Sasaran kebijakan masih tidak jelas karena bertentangannya tujuan kebijakan baik dari fungsi Budgetair yaitu peningkatan Pendapatan Asli Daerah (PAD) dan juga dari fungsi Regulatornya yaitu menekan jumlah kendaraan bermotor.

2. Dalam penerapannya, kebijakan ini masih belum didukung Sumber Daya yang memadai. Sistem Teknologi Informatika yang belum memadai mengakibatkan pengolahan data komputer yang tidak mendukung dalam pendataan. Spesifikasi alamat dan data kendaraan wajib pajak yang terkena pajak progresif belum ada. 3. Sosialisasi belum optimal karena masih banyak masyarakat yang tinggal di daerah

terpencil yang belum mengetahui Kebijakan Pajak Progresif Kendaraan Bermotor. 4. Para petugas Samsat sebagian sudah melakukan pelayanan yang sesuai dengan

80

5. Kondisi Sosial Masyarakat yang ada belum memiliki pengaruh yang positif terhadap penerapan kebijakan ini. Dapat terlihat dari masyarakat sebagai wajib pajak yang masih mencari celah agar tidak terkena Kebijakan Pajak Progresif Kendaraan Bermotor ini.

81

B. SARAN

Dari Hasil Penelitian, Kebijakan Pajak Progresif Kendaraan Bermotor harus dilanjutkan, tetapi dilakukan beberapa perbaikan, yaitu :

1. Agar tercapainya fungsi pengaturan (Regulasi) adalah harus ada sebuah tindakan tegas atau sebuah sangsi apabila ada masyarakat (wajib pajak) yang mencari celah untuk terhindar dari Pajak Progresif dengan melakukan pendataan rutin kendaraan penduduk yang dapat dibarengi dengan sensus penduduk. Yang kedua adalah fungsi dari sisi pendapatan (Budgetair) adalah harus adanya undang – undang atau peraturan yang lebih jelas yang mengatur tata cara pemungutan agar masyarakat yang akan melakukan pelanggaran terhadap aturan dapat dicegah. Selain itu target jumlah pendapatan setiap tahunnya harus ada dengan mempertimbangkan potensi, dan asumsi pertumbuhan ekonomi.

2. Lebih dipersiapkan segala aspek pendukung agar Provinsi Lampung dapat menerapkan kebijakan Pajak Progresif Kendaraan Bermotor ini dengan baik seperti kota-kota besar lainnya yang telah berhasil menjalankan kebijakan ini baik dari sistem birokrasi maupun infrastruktur. Selain dari pada itu, aspek pendukung lainnya yaitu penguatan IT layanan pajak di kantor – kantor samsat, dan penambahan fasilitas samsat demi optimalnya pendataan jumlah penambahan kendaraan bermotor setiap tahunnya untuk mengetahui potensi pertambahan nilai pajak secara akurat.

82

membangun kesadaran akan pentingnya membayar pajak dengan tertib dan disiplin. Kebijakan Pajak Progresif Kendaraan Bermotor.

4. Harus diberlakukan sistem reward dan punishment. Agar pegawai instansi penerap kebijakan yang kinerjanya sudah baik tidak mengendur, dan begitu pula pegawai yang kinerjanya kurang baik dapat meningkatakan kinerjanya. Pemerintah harus segera melakukan pemangkasan birokrasi struktural agar tercapainya kinerja yang efektif dan efisien.

5. Pemerintah harus melakukan pembatasan baik dalam sisi produksi maupun dari sisi konsumsi kendaraan bermotor agar masyarakat tidak semena – mena membeli kendaraan tanpa memperhatikan segi lingkungan dan infrastruktur yang ada. 6. Pihak Dispenda harus lebih meintensifikasikan koordinasi terkait kebijakan Pajak

DAFTAR PUSTAKA

Anderson, James E. 1978. Public Policy Making. New York: Holt, Rinehart and Winston, 2nd ed.

Arikunto. Suharsini. 2006. Prosedure Penelitian. Jakarta: Rinerka Cipta. Djajadiningrat, 2008. Sistem Akuntansi Pajak. Jakarta: Salemba Empat.

Hasan, M.I. 2002. Pokok-Pokok Materi Metodologi Penelitian dan Aplikasinya. Jakarta: Ghalia Indonesia.

Haula Rosdiani dan Tarigan. 2005. Perpajakan Teori dan Aplikasi. Jakarta: Raja Grafindo Persada

Indiahono,Dwiyanto.2009.Kebijakan Publik: Berbasis Dynamic Policy Analysis.Yogyakarta. Gava Media

Islamy, Irfan M. 1997. Prinsip-Prinsip Perumusan Kebijakan Negara. Jakarta: Bumi Aksara.

Jones, Charles O., 1991, Pengantar Kebijakan Publik, Jakarta; Rajawali Press. Moleong, Lexy. 2010. Metodologi Penelitian Kualitatif (Edisi Revisi). Bandung:

Remaja Rosdakarya.

Nawawi, Hadari. 2001. Metode Penelitian Bidang Sosial. Yogyakarata: Gadjah Mada University.

Nazir, Moh. 2003. Metode Penelitian. Jakarta: Ghalia Indonesia.

Lampung, Universitas. 2012. Format Penulisan Karya Ilmiah. Bandar Lampung: Universitas Lampung.

Sjahrir. 1988. Kebijaksanaan Negara: Konsistensi dan Implementasi. Jakarta: Gramedia.

Subarsono. 2005. Analisa Kebijakan Publik. Konsep, Teori, dan Aplikasi, Yogyakarta : Pustaka Pelajar.

Sumaryadi, I. Nyoman, 2005, Efektifitas Implementasi Kebijakan Otonomi Daerah, Jakarta: Citra Utama.

Soemitro, Rochmat, 2000, Asas dan Dasar Perpajakan 1, Bandung: Refika Aditama.

Sugiyono, 2011. Metode penelitian Kuantitatif Kualitatif dan R&D, Bandung: Alfabeta.

Winarno, Budi. 2012. Teori dan Proses Kebijakan Publik, Yogyakarta: Media Pressindo

Peraturan Perundang-undangan

Undang-Undang nomor 28 Tahun 2009 Pajak Daerah Peraturan Daerah Nomer 2 Tahun 2011 Pajak Daerah Peraturan Daerah Nomor 3 Tahun 2011 Retribusi Daerah