PEMANFAATAN DANA BAGI HASIL PAJAK KENDARAAN BERMOTOR DI KOTA BANDAR LAMPUNG

(Jurnal Ilmiah)

Oleh

OTI DWI MAGISTYA

Sebagai salah satu syarat untuk mencapai gelar SARJANA HUKUM

Pada

Bagian Hukum Administrasi Negara Fakultas Hukum Universitas Lampung

FAKULTAS HUKUM UNIVERSITAS LAMPUNG

ABSTRAK

PEMANFAATAN DANA BAGI HASIL PAJAK KENDARAAN BERMOTOR DI KOTA BANDAR LAMPUNG

Oleh

Oti Dwi Magistya, Prof.dr.Yuswanto, S.H.,M.H., Marlia Eka Putri, S.H., M.H.

Bagian Hukum Administrasi Negara Fakultas Hukum Universitas Lampung Jalan Prof. Dr. Soemantri Brojonegoro No.1 Bandar Lampung, 35145

Email : [email protected]

Kota Bandar Lampung merupakan salah satu penerima Dana Bagi Hasil Pajak Kendaraan Bermotor dari Provinsi Lampung dengan proporsi tiga puluh persen(30%). Berdasarkan ketentuan Pasal 94 UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah yang kemudian diatur lebih lanjut dalam Peraturan Daerah Provinsi Lampung Perda Nomor 1 Tahun 2011 Tentang Pajak Daerah.

Permasalahan dalam penelitian : 1) Bagaimanakah pemanfaatan dana bagi hasil pajak kendaraan bermotor di Kota Bandar Lampung? 2) Faktor-faktor apakah yang menjadi penghambat dalam pemanfaatan dana bagi hasil pajak kendaraan bermotor?

Penelitian ini menggunakan pendekatan hukum normatif dan empiris. Jenis data yaitu data Primer dan data Sekunder yang dikumpulkan melalui kegiatan wawancara dan melalui penelitian dokumentasi. Analisis data yang digunakan yaitu Analisis deskriptif kualitatif

Hasil dari penelitian menunjukan: 1) Pemanfaatan dana bagi hasil pajak kendaraan bermotor di Kota Bandar Lampung didalam Undang-undang Nomor 28 Tahun 2009 pada pasal 8 ayat (5) yang menyebutkan bahwa hasil penerimaan PKB sebesar paling sedikit 10%, termasuk yang dibagihasilkan kepada Kabupaten/kota dan dialokasikan untuk pembangunan dan/atau pemeliharaan jalan, mengenai pemanfaatan dana bagi hasil pajak kendaraan bermotor dari triwulan pertama dan kedua mengalami peningkatan

Oti Dwi Magistya Kepada Pemerintah Kota, b) Kurang jelasnya dalam dana bagi hasil pajak sehingga jadi kendala dalam memprediksi atau menetapkan target pada tahun berikutnya, c) Adanya ketentuan hukum yang belum sejalan anatara satu dan lainnya, ini menyulitkan bagi Kabupaten/kota dalam memanfaatkan dana bagi hasil Pajak Kendaraan Bermotor.

ABSTRACT

UTILIZATION OF FUNDS FOR MOTORCYCLE VEHICLE RESULTS IN CITY OF BANDAR LAMPUNG

By

Oti Dwi Magistya, Prof.dr.Yuswanto, S.H.,M.H., Marlia Eka Putri, S.H., M.H.

Bagian Hukum Administrasi Negara Fakultas Hukum Universitas Lampung Jalan Prof. Dr. Soemantri Brojonegoro No.1 Bandar Lampung, 35145

Email : [email protected]

Bandar Lampung City is one of the recipients of the Tax on Motor Vehicle Tax from Lampung Province with the proportion of thirty percent (30%). Based on the provision of Article 94 of Law no. 28 of 2009 on Regional Tax and Regional Retribution which is further stipulated in the Provincial Regulation of Lampung Province Regulation No.1 of 2011 on Local Taxes

Problems in research: 1) How is the utilization of tax-sharing fund of vehicle in Bandar Lampung City? 2) What factors are the obstacles in the utilization of motor vehicle tax sharing?

This research uses normative and empirical legal approach. Types of data are Primary data and Secondary data collected through interview activities and through documentation research. Data analysis used is qualitative descriptive analysis

The result of the research shows: 1) The utilization of tax-sharing fund in Bandar Lampung City in the Law Number 28 Year 2009 in Article 8 paragraph (5) stating that the acceptance of PKB is at least 10%, including those distributed to Regency / municipality and allocated for road construction and / or maintenance, regarding the utilization of vehicle tax-sharing funds from the first and second quarter increased

The utilization of the motor vehicle tax is focused on education such as national science olympiad, infrastructure such as road improvement, road building, asphalt and road improvement, motor vehicle tax sharing also used to maintain and improve health and prevent and eradicate the disease. but the realization of the profit-sharing fund is still hampered because the Provincial Government has not paid the profit sharing fund from the first quarter and secondly the reason that the funds

Oti Dwi Magistya predicting or setting targets for the next year, c)The existence of legal provisions that have not been aligned between one and

Moreover, this makes it difficult for regencies / municipalities to utilize the revenue sharing of motor vehicle taxes.

I. PENDAHULUAN

Pembangunan daerah merupakan bagian dari upaya pembangunan nasional yang pada hakekatnya merupakan upaya terencana untuk meningkatkan kapasitas Pemerintahan daerah sehingga tercipta suatu kemampuan yang handal dan profesional dalam memberikan pelayanan pada masyarakat.1 untuk merealisasikan pembangunan daerah yang merata membutuhkan dana yang cukup besar, dana tersebut bisa berasal dari pinjaman luar negeri, sektor migas maupun non migas. Selain pinjaman luar negri dan migas maupun non migas, ketersediaan dana daerah dapat di peroleh dari sektor pajak.

Pajak menurut Aristanti Widyaningsi adalah iuran rakyat kepada kas negara berdasarkan Undang-undang sehingga dapat dipaksakan dengan tiada mendapat jasa secara langsung, dan pajak dipungut penguasa berdasarkan norma-norma hukum untuk menutup biaya produksi barang-barang dan jasa kolektif untuk mencapai kesejahteraan umum. 2

Pajak merupakan sumber penerimaan yang sangat berpengaruh dalam menopong pembiayaan dalam merealisasikan pembangunan daerah. Besar kecilnya pendapatan dari sektor pajak akan menentukan kapasitas anggaran daerah dalam membiayai pengeluaran daerah baik untuk pembangunan maupun untuk membiayai belanja rutin

Dalam negara, tiap-tiap pemungutan pajak membawa kewajiban untuk meninggikan kesejahteraan umum

1

Bohari, Pengantar Hukum Pajak, (Jakarta: RajaGrafindo Persada, 2012), hlm. 23. 2

Aristanti, Widyaningsih, Hukum Pajak dan Perpajakan, (Bandung: Alfabeta, 2013), hlm.2.

Negara memungut pajak membawa konsekuensi bahwa negara mutlak harus berusaha meninggikan sejahtera masyarakat.

Negara dapat saja membebani rakyatnya berbagai macam pajak yang memberatkan untuk satu atau dua tahun tanpa adanya reaksi apa pun,akan tetapi tidaklah adil,jika pengorbanan rakyat itu tidak dibarengi dengan peningkatan kesejahteraan rakyat banyak

Pajak bukan saja sebagai kewajiban belaka, melainkan juga adalah hak dari pembayar pajak (wajib pajak) dimana rakyat selaku pembayar pajak melalui wakil-wakilnya di Dewan Perwakilan Rakyat (DPR) dapat mempertanyakan: untuk apa pajak itu? Banyak negara-negara yang memiliki Pemerintahan yang sudah maju, maka tiap kenaikan tarif pajak selalu di pertanyakan oleh rakyat melalui wakil wakilnya dan bila perlu menggunakan haknya untuk memprotesnya, dan kadang kadang undang-undang yang diusulkan itu (undang-undang tentang kenaikan tarif pajak) tidak mendapat persetujuan dari parlemen, sehingga undang-undang itu tidak bisa diberlakukan

kewajiban tanpa hak adalah pengisapan, hak tanpa kewajiban adalah kerakusan.

Sumber penerimaan daerah provinsi yang berasal dari pajak adalah Pajak Kendaraan Bermotor (PKB). Dari sekian banyak pajak daerah, salah satu jenis pajak yang bersumber pendapatannya cukup besar adalah pajak Kendaraan Bermotor. seperti yang diatur di Pasal 1 angka ke-12 Undang-undang Nomor 28 Tahun 2009 definisi pajak kendaraan bermotor sebagai berikut :

“Pajak kendaraan bermotor,

yaitu pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Kendaraan Bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaran bermotor yang

dioperasikan di air “

Dasar pengenaan pajak kendaraan bermotor Pasal 5 Undang-Undang Nomor 28 Tahun 2009 yaitu hasil perkalian dari 2 (dua) unsur pokok : a. Nilai Jual Kendraan Bermotor; b. Bobot yang mencerminkan secara

relatife tingkat kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan Bermotor

Kendaraan bermotor merupakan objek pajak bagi provinsi Lampung

yang memberikan kontribusi cukup besar bagi Pendapatan Asli Daerah (PAD) karena hampir semua masyarakat membutuhkan dan mempunyai kendaraan bermotor, kendaraan bermotor di pandang penting untuk membantu dalam kelancaran transportasi bagi kegiatan masyarakat luas.

Berdasarkan Pasal 84 Peraturan Daerah Provinsi LampungNo. 2 tahun 2011 sebagaimana pula diatur dalam Pasal 94 ayat (1) Undang-Undang Nomor 28 Tahun 2009 menyatakan bahwa :

1. Hasil penerimaan Pajak Kendaraan Bermotor diserahkan kepada Pemerintah Kabupaten/Kota sebesar 30% 2. Pembagian bagi hasil Pajak bagian Pemerintah Kabupaten/Kota sebagaimana dimaksud pada ayat(1) dibagi dengan memperhatikan dan didasarkan kepada :

a. 50% aspek pemerataan b. 50% aspek potensi yang diperhitungkan berdasarkan :

1. Potensi jumlah kendaraan sebesar 50%

2. Potensi wilayah sebesar 50% .

Pemanfaatan Dana Bagi Hasil Pajak Kendaraan Bermotor selalu menjadi keluhan Kabupaten/kota karena Pemerintah Provinsi Lampung tidak pernah tepat membayarkan apa yang menjadi hak Kabupaten/kota, Pemanfaatan Dana Bagi Hasil Pajak kendaraan bermotor, seharusnya ditujukan untuk perbaikan kerusakan jalan dan/atau pencemaran lingkungan akibat penggunaan Kendaraan bermotor, yang merupakan kewajiban setiap Pemerintah Kabupaten/kota. akan tetapi, ternyata di Kota Bandar Lampung terganjal dana bagi hasil Pajak tri wulan pertama 2016

Pemanfaatan dana bagi hasil sendiri adalah amanat undang-undang sebagai dana perimbangan keuangan antara Pusat dan Daerah atau Provinsi dengan Kabupaten untuk menata dan mengatur daerahnya sendiri sesuai dengan kebijakan otonomi daerah yang diperlakukan oleh Pemerintah Pusat agar Pemerintah Daerah dapat lebih mandiri dan tertata dalam mengelola daerahnya. Sesuai dengan UU No. 23 Tahun 2014 Tentang Pemerintah Daerah, menyatakan Otonomi Daerah adalah hak, kewenangan, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam sistem Negara Kesatuan Republik Indonesia.3Daerah Otonom merupakan kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan

3

Nurmayani, Hukum Administrasi Daerah, Universitas Lampung, Lampung, 2015, hlm 4.

aspirasi masyarakat dalam sistem negara kesatuan Republik Indonesia.4 Untuk mengurus rumah tangga daerah sebaik-baiknya, maka daerah memerlukan sumber-sumber keuangan untuk pembiayaan pembangunan yang sangat besar. Pasal 285 UU No. 23 Tahun 2014 menyatakan Sumber Pendapatan Daerah tersebut terdiri atas:

a. Pendapatan Asli Daerah (PAD), meliputi :

1. Pajak Daerah 2. Retribusi Daerah

3. Hasil pengelolaan kekayaan Daerah yang dipisahkan,dan

4. Lain-lain pendapatan asli daerah yang sah

b. Pendapatan Transfer, meliputi: 1. Transfer Pemerintah Pusat 2. Transfer antardaerah

c. Lain-lain Pendapatan Daerah yang sah.

Pendapatan daerah sebagai sumber penerimaan daerah sendiri perlu terus ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan untuk penyelenggaraan Pemerintah dan kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian Otonomi Daerah yang luas, nyata, dan bertanggung jawab dapat dilaksanakan. PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah perundang-undangan.

Upaya yang di lakukan dalam mendukung PAD adalah dengan dibentuknya UU No. 28 Tahun 2009

4

tentang Pajak Daerah dan Retribusi Daerah, Pajak dibagi menjadi 2 yaitu : 1. Pajak Provinsi meliputi :

a. Pajak Kendaraan Bermotor (PKB)

b. Bea Balik Nama Kendaraan Bermotor (BBNKB)

c. Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

d. Pajak Air Permukaan dan Pajak Rokok.

2. Pajak Kabupaten/Kota meliputi : a. Pajak Hotel

b. Pajak Restoran c. Pajak Hiburan d. Pajak Reklame

e. Pajak Penerangan Jalan f. Pajak Parkir

g. Pajak Mineral Bukan Logam

h. Pajak Air Tanah

i. Pajak Sarang Burung Walet j. PBB Perkotaan dan Perdesaan

k. Bea Perolehan Hak Atas Tanah dan Bangunan.

Undang-undang tersebut memiliki semangat untuk melaksanakan kebijakan dalam hal penyempurnaan sistem pemungutan Pajak Daerah dan Retribusi Daerah (PDRD), pemberian kewenangan yang lebih besar kepada daerah di bidang perpajakan, dan peningkatan efektifitas pengawasan. Penguatan dilakukan dengan cara menambah jenis PDRD, memperluas basis PDRD yang sudah ada, mengalihkan beberapa jenis pajak pusat menjadi pajak daerah, serta memberikan diskresi kepada daerah dalam menetapkan tarif. Perluasan basis pajak dimaksudkan untuk penguatan PAD agar daerah dapat melaksanakan otonomi secara lebih nyata dan bertanggung jawab.

Wali Kota Bandar Lampung Herman HN pun mengakui, pemerintah kota belum menerima dana bagi hasil pajak tri wulan pertama 2016. Padahal Pemerintah Provinsi Lampung ternyata masih memiliki hutang Rp 30 miliar dana bagi hasil tahun lalu yang ternyata belum dibayarkan.Realisasi Pendapatan Asli Daerah (PAD) kota Bandar Lampung terganjal dana bagi hasil pajakkendaraan bermotor yang belum dicairkan oleh Pemerintah provinsi Lampung.

Kepala Biro Keuangan Pemerintah Provinsi Lampung Minhairin mengakui pihaknya belum membayarkan dana bagi hasil pajak milik kabupaten/kota triwulan pertama dan kedua tahun 2016, namun menurut Minhairin tahun 2015 semua sudah dibayarkan. Bagi hasil pajak kendaraan bermotor, sudah di bayarkan pada tahun 2015. Minhairin menjelaskan, dana bagi hasil dari sektor pajak, wewenang dinas pendapatan Daerah sehingga pihaknya harus menunggu terlebih dahulu realisasi pendapatan dari Dispenda.5

Berdasarkan uraian pada latar belakang, maka permasalahan yang akan dibahas dalam penelitian ini yaitu sebagai berikut:

1. Bagaimanakah

pemanfaatandana bagi hasil pajak kendaraan bermotor di kota Bandar Lampung ?

2. Faktor-faktor apakah yang menjadi penghambat dalam

pemanfaatan dana bagi hasil pajak kendaraan bermotor ?

II. METODE PENELITIAN 2.1. Pendekatan Masalah

Pendekatan masalah pada penelitian ini menggunakan 2 pendekatan yaitu secara yuridis empiris dan secara yuridis normatif

1. Pendekatan secara yuridis empiris, yaitu dilakukan dengan meneliti secara langsung ke lapangan untuk melihat secara langsung ke lapangan demi mengetahui apakah peraturan perundang-undangan mengenai pemanfaatan dana bagi hasil pajak kendaraan bermotor sudah berjalan sepenuhnya atau tidak, serta melakukan wawancara dengan beberapa responden yang di anggap dapat memberikan informasi terkait permasalahan di atas. 2. Pendekatan secara yuridis

normatif, yaitu penelitian hukum yang dilakukan dengan cara meneliti bahan pustaka atau data sekunder sebagai bahan dasar untuk diteliti dengan cara mengadakan penelusuran terhadap peraturan-peraturan dan literatur-literatur yang berkaitan dengan permasalahan yang di teliti pada penelitian ini.6

6

Soerjono Soekanto & Sri Mamudji, Penelitian Hukum Normatif (Suatu Tinjauan Singkat), Jakarta: Rajawali Pers, 2001, hlm. 13-14

2.2. Sumber dan Jenis Data

Sumber data yang digunakan oleh penelitian ini adalah data pimer dan data sekunder.

3.2.1. Data Primer.

Data primer, yaitu data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya. Data diperoleh dengan wawancara dan informasi dari Kepala Badan Keuangan Daerah Provinsi, Badan pengelolaan keungan dan aset Daerah Kota Bandar Lampung

3.2.2. Data sekunder.

Data sekunder, yaitu data yang diperoleh dari penelitian kepustakaan, data sekunder diperoleh dengan mempelajari dan mengkaji literatur-literatur, dan perundang-undangan. Data sekunder ini menghasilkan bahan hukum sekunder, terdiri dari : 1. Bahan Hukum Primer

Bahan Hukum Primer, yaitu bahan yang bersumber dari peraturan perundang-undangan dan dokumen hukum yang mempunyai kekuatan hukum yang mengikat karena di buat dan di umumkan secara resmi oleh pembentuk hukum yang berwenang, di antaranya adalah:

a. Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah

b. Undang-Undang Nomor 28 Tahun 2007 Tentang ketentuan Umum dan Tata Cara Perpajakan

d. Peraturan Daerah Provinsi Lampung No. 2 Tahun 2011 Tentang Pajak Daerah

2. Bahan Hukum Sekunder

Bahan Hukum Sekunder, yaitu bahan hukum yang memberi penjelasan terhadap bahan hukum primer, misalnya: rancangan undang-undang, hasil-hasil penelitian, hasil karya pakar hukum, dan sebagainya.7

3. Bahan Hukum Tersier

Bahan Hukum Tersier, yaitu bahan yang memberikan petunjuk maupun penjelasan terhadap bahan hukum primer dan sekunder, antara lain kamus hukum, indeks majalah hukum, jurnal penelitian hukum, dan bahan-bahan diluar bidang hukum, seperti majalah, surat kabar, serta bahan-bahan hasil pencarian yang bersumber dari internet berkaitan dengan masalah yang diteliti.

2.3. Analisis Data

Analisis data yang digunakan adalah analisis deskriptif kualitatif, yaitu dengan mengangkat fakta keadaan, variabel, dan fenomena-fenomena yang terjadi selama penelitian dan menyajikan dengan apa adanya. Analisis data yang dipergunakan dalam penelitian yang bersifat sosial adalah analisis secara deskriptif kualitatif, yaitu proses pengorganisasian dan pengurutan dalam keadaan pola, kategori dan satu urutan dasar sehingga dapat dirumuskan sesuai dengan tujuan penelitian. Dengan kata lain analisis deskriptif kualitatif merupakan tata cara penelitian yang menghasilkan

7

Zainuddin Ali, Metode Penelitian Hukum, Jakarta: Sinar Grafika, 2013,hlm. 23

data deskriptif yaitu apa yang dinyatakan oleh narasumber secara tertulis dan/atau lisan dan perilaku yang nyata.

III. PEMBAHASAN 3.1. Pemanfaatan Dana Bagi Hasil Pajak Kendaraan Bermotor di Kota Bandar Lampung

Berdasarkan hasil Penelitian dengan Bapak Aklim Sahadi selaku Bidang Perbendaharaan Keuangan dan Aset Daerah Kota Bandar Lampung.8Pajak Daerah merupakan salah satu sumber pendapatan daerah dalam konteks ini, ada beberapa jenis pajak yang dikelola oleh Badan Pendapatan Daerah. Besar kecilnya pajak daerah yang dikelola akan sangat berpengaruh pada kemampuan keuangan daerah dalam membiayai dan melaksanakan pembangunan. Dasar hukum pengenaan pajak daerah adalah:

1) Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan diatur antara lain:

1) Pajak Kendaraan Bermotor (PKB) 2) Pajak Bea Balik Nama Kendaraan

Bermotor (BBN-KB)

3) Pajak Bahan Kendaraan Bermotor

Jenis-jenis kendaraan bermotor antara lain :

1) Sepeda motor

8

2) Mobil Penumpang 3) Mobil Bus

4) Mobil Barang 5) Kendaraan khusus

Pajak kendaraan bermotor ialah pajak atas kepemilikan dan / atau penguasaan kendaraan bermotor ; kendaraan bermotor adalah semua kendaraan beroda dua atau lebih beserta gandengannya yang digunakan di jalan umum, dan digerakan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan. Pajak Kendaraan Bermotor (PKB) dipungut oleh Samsat (sistem pelayanan manunggal satu atap) yang merupakan ujung tombak dari Dinas Pendapatan Provinsi Lampung selaku koordinator pendapatan keuangan Provinsi Lampung.

Dana Bagi Hasil (DBH) merupakan hak daerah atas pengelolaan sumber-sumber penerimaan negara yang dihasilkan dari masing-masing daerah, yang besarnya ditentukan atas daerah penghasilan yang didasarkan atas ketentuan perundang-undangan yang berlaku.

Bagi Hasil Pajak Provinsi di dalam Undang-Undang Nomor 28 Tahun 2009 Pasal 94 ayat (1) sebagian diperuntukan bagi Kabupaten/kota di wilayah Provinsi yang bersangkutan dengan ketentuan sebagai berikut : a. Hasil penerimaan Pajak

Kendaraan Bermotor dan Bea Balik nama kendaraan bermotor diserahkan kepada Kabupaten/kota sebesar 30% b. Hasil penerimaan Pajak Bahan

Bakar Kendaraan Bermotor diserahkan kepada Kabupaten /kota sebesar 70%

c. Hasil penerimaan Pajak Rokok diserahkan kepada Kabupaten/kota sebesar 70% d. Hasil penerimaan Pajak Air

Permukaan diserahkan kepada Kabupaten/kota sebesar 50%

Dana Bagi Hasil adalah bagian Daerah dari Penerimaan Pajak Bumi dan Bangunan, Bea Perolehan Hak atas Tanah dan Bangunan, dan penerimaan dari sumber daya alam. Merupakan alokasi yang dasarnya memperhatikan potensi Daerah penghasilan. Dari pengertian tersebut, yang perlu di garis dibawahi yaitu alokasi daerah atas potensi daerah berpenghasilan. Logikanya apabila daerah itu berpenghasilan tinggi (bisa dari SDA atau pajak) maka akan mendapatkan DBH tinggi pula, akan tetapi dalam kenyataannya Dana Bagi Hasil yang diterapkan di Indonesia masih jauh dari yang diharapkan, yakni belum adil dan terkesan masih diskriminasi.

Dana Bagi hasil Pajak Kendaraan Bermotor dilakukan oleh Pemerintah Provinsi Lampung dengan cara memungut hasil pajak kendaraan bermotor melalui Samsat kemudian dana wajib pajak tersebut menjadi sumber dana penerimaan daerah yang wajib dibagi hasil antara provinsi dengan daerah kabupaten untuk membiayai infrastruktur jalan.

penerimaannya. Pajak daerah merupakan komponen yang paling besar kontribusinya sementara untuk retribusi daerah pemerintah masih terus berusaha mengoptimalkannya.

Pajak daerah menurut Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah adalah iuran wajib yang dilakukan oleh pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan. Pajak daerah yang dipungut oleh provinsi Lampung adalah Pajak kendaraan bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB).

Pajak daerah merupakan sumber penerimaan PAD yang sangat penting dalam pembiayaan daerah. Besar kecilnya pajak daerah mempengaruhi kapasitas anggaran dalam membiayai pengeluaran,baik untuk pembangunan maupun anggaran rutin.

Hasil pungutan pajak daerah atau lebih tepatnya jenis pajak provinsi berupa pajak kendaraan bermotor harus dibagi hasil dengan kabupaten /kota yang berasal dari pajak provinsi ditetapkan lebih lanjut dengan peraturan daerah provinsi. Dalam rangka pemerataan pembangunan dan peningkatan kemampuan keuangan kabupaten/kota dalam membiayai fungsi pelayanan kepada masyarakat, pajak provinsi dibagi hasilkan kepada kabupaten/kota, dengan proporsi sebagai berikut:

Sumber : Pasal 94 UU No. 28 Tahun 2009

Bahwa untuk jenis pajak provinsi harus dibagihasilkan dengan daerah kabupaten/kota yang bagiannya diatur lebih lanjut dengan peraturan daerah provinsi. Oleh karena Pajak Kendaraan Bermotor ini merupakan salah satu jenis pajak provinsi, maka untuk tiap daerah kabupaten/kota yang memungut Pajak Kendaraan Bermotor akan mendapatkan bagian bagi hasil dari pemungutan pajak tersebut dari provinsi yang bersangkutan.

Hal ini terkait dengan peraturan tentang Pajak Kendaraan Bermotor yang disebutkan dalam UU No. 28 Tahun 2009 yang kemudian diatur lebih lanjut dalam peraturan daerah provinsi yaitu Perda Nomor 1 Tahun 2011 tentang Pajak Daerah.

Dalam Keputusan Gubernur Lampung Nomor:G/432/III.20/HK/2016

Tentang Penetapan Perhitungan Dana Bagi Hasil Pajak Daerah Provinsi Triwulan I Kepada Kabupaten/Kota se Provinsi Lampung Tahun 2016 disebutkan bahwa untuk. Perhitungan Dana Bagi Hasil Pajak Daerah Provinsi yaitu Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB) dan Pajak Air Permukaan (PAP) bagian Pemerintah Kabupaterr/Kota seProvinsi Lampung untuk Tahun Anggaran 2016 yaitu sebesar Rp. 142.138.950.000(Seratus Empat Puluh Dua Milyar Seratus Tiga Puluh Delapan Juta Sembilan Ratus Lima Puluh Ribu rupiah).

Sedangkan Keputusan Gubernur Lampung No:G/469/III.20/HK/2016 Tentang Penetapan Perhitungan Dana Bagi Basil Pajak Daerah Provinsi Triwulan II Kepada Kabupaten/Kota Se-Provinsi Lampung Tahun 2016

yaitu sebesar Rp. 150.888.350.000,- (Seratus Lima Pulub Milyar Delapan Ratus Delapan Puluh Delapan Juta Tiga Ratus Lima Puluh Ribu Rupiah).

Didalam UU No. 28 Tahun 2009 juga terdapat ketentuan baru terkait Pajak Kendaraan Bermotor, yaitu pada pasal 8 ayat (5) yang menyebutkan bahwa hasil penerimaan Pajak Kendaraan Bermotor sebesar paling sedikit 10% termasuk yang dibagihasilkepada kabupaten/kota, dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum. Hal ini dikenal dengan istilah earmarking.

Bahwa hasil penerimaan PKB dan BBNKB sebesar 10% termasuk yang dibagihasilkan kepada kabupaten atau kota, dialokasikan untuk :

pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi. Dengan demikian untuk alokasi dari penerimaan PKB pada kabupaten/kota ini harus melalui proses bagi hasil terlebih dahulu. Setelah daerah kabupaten/kota menerima bagian bagi hasil Pajak Kendaraan Bermotor tersebut maka dapat dihitung jumlah dana bagi hasil yang seharusnya dialokasi (di-earmark) untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.

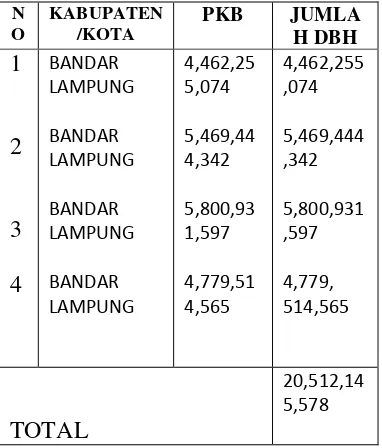

Tabel 1. Mengenai Perhitungan Dana Bagi Hasil Pajak Daerah Provinsi Triwulan I & Triwulan IV Tahun 2016

Bahwa menurut peneliti dari uraian tabel diatas mengenai dana bagi hasil pajak kendaraan bermotor Provinsi Lampung kepada Kota Bandar Lampung dari triwulan pertama sampai keempat berjumlah

Rp. 20.512.145.578 (Dua Puluh Miliyar Lima Ratus Dua Belas Juta Seratus Empat Puluh Lima Ribu Lima Ratus Tujuh Puluh Delapan Rupiah) dan dari hasil penelitian yang didapatkan pemanfaatan dana bagi hasil pajak kendaraan bermotor ini difokuskan untuk pendidikan seperti olimpiade sains tingkat nasional, infrastruktur seperti perbaikan jalan, bangun jalan,aspal dan peningkatan jalan, dana bagi hasil pajak kendaraan bermotor juga dimanfaatkan untuk memelihara dan meningkatkan kesehatan serta mencegah dan pemberantas penyakit, dan yang akan memanfaatkan dana bagi hasil tersebut adalah dinas terkait, dengan mekanisme mengajukan Rencana

Kerja Anggaran, di dalam Rencana Kerja Anggaran tersebut terdapat kegiatan-kegiatan apa saja yang ingin dilakukan, setelah itu mengajukannya ke Bidang anggaran, setelah bidang anggaran menyetujui barulah di buat Dokumen Pelaksanaan Anggaran.9 akan tetapi realisasi dana bagi hasil tersebut masih terganjal karena Pemerintah Provinsi belum membayar dana bagi hasil tersebut dari triwulan pertama dan kedua alasannya bahwa dana-dana tersebut telah dipakai untuk kepentingan menutupi dana talangan Pemerintah Provinsi kepada kota Bandar Lampung pada Tahun 2015 yang lalu, Jadi Pemprov Lampung berhutang kepada Pemkot Lampung dari tri wulan 1 s/d 2 Tahun 2016 sekitar Rp. 9.931.699.416 (Sembilan Miliyar Sembilan Ratus Tiga Puluh Satu Juta Enam Ratus Sembilan Puluh Sembilan Ribu Empat Ratus Enam Belas rupiah)

Padahal Pembangunan daerah di Bandar Lampung sendiri merupakan pembangunan yang berlangsung terus menerus dan berkesinambungan dengan tujuan untuk meningkatkan kesejahteraan rakyat baik. Agar dapat mewujudkan tujuan tersebut, maka pemerintah daerah memerlukan dana dari Pemerintah Provinsi berupa dana Bagi Hasil.

Jika kita melihat pada Undang-Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pengertian kendaraan bermotor adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya

9

yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat berat dan alat-alat besar yang dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta kendaraan bermotor yang dioperasikan di air.

Atas kepemilikan dan atau penguasaan kendaraan bermotor maka masyarakat akan dikenai pajak berupa pajak kendaraan bermotor

PKB merupakan satu dari lima jenis pajak yang termasuk ke dalam pajak provinsi dan merupakan sumber pendapatan daerah yang penting untuk membiayai pemerintahan daerah dan juga pembangunan daerah. Ada lima manfaat PKB bagi daerah, lima manfaat tersebut adalah :

1) Merupakan salah satu sumber pendapatan daerah;

2) Berguna untuk membiayai penyelenggaraan pemerintahan daerah;

3) Berguna untuk pembangunan dan atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum

4) Membantu peningkatan pendapatan Kabupaten/Kota; 5) Meningkatkan ketenangan dan

kepastian hukum bagi wajib pajak.

Perlu diingat bahwa minimal 10% (sepuluh persen) hasil penerimaan Pajak Kendaraan Bermotor termasuk di dalamnya yang di bagihasilkan kepada Kabupaten/Kota di alokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum.

Pemanfaatan dana bagi hasil pajak kendaraan bermotor oleh Pemerintah Kota Bandar Lampung ini pun tak lain untuk memperkuat strategi peningkatan pendapatan daerah demi membangun infrastruktur di Kota Bandar Lampung mengingat Pajak Daerah merupakan salah satu sumber pendapatan daerah yang merupakan salah satu unsur penting dalam struktur APBD Kota Bandar sebagai sumber pembiayaan dan investasi pembangunan daerah dari sektor Pemerintah.

Pelaksanaan berbagai program dan kegiatan yang dituangkan dalam APBD sangat ditentukan oleh besaran pendapatan daerah yang mampu direalisasikan pada tahun berjalan, oleh karenanya pengelolaan pendapatan daerah menjadi sangat penting dan relevan.

Kota Bandar Lampung sebagai daerah otonom mempunyai kewajiban untuk mampu menggerakkan fungsi pemerintahan, pembangunan, pemberdayaan masyarakat dan pelayanan publik, oleh karenanya diperlukan upaya-upaya untuk meningkatkan sumber-sumber pendapatan daerah sebagaimana telah diatur dalam peraturan perundangan yang berlaku. Beberapa strategi pemanfaatan dana bagi hasil pajak kendaraan bermotor dalam peningkatan pendapatan daerah yang dilakukan oleh Pemerintah Kota Bandar Lampung untuk menutup terjadinya kesenjangan fiskal adalah :

1) Penguatan Regulasi Pendapatan Daerah

penerimaan pajak daerah dan retribusi daerah yang menjadi kewenangan daerah, Pemerintah Daerah bersama-sama dengan DPRD telah melakukan revisi terhadap beberapa Peraturan Daerah (Perda) yang merupakan peraturan pelaksanaan dalam kegiatan pemungutan PAD, khusunya mengenai pajak daerah dan retribusi daerah di Kota Bandar Lampung.

Salah satu bentuk upaya ini adalah revisi atas Perda Nomor 1 Tahun 2011 tentang Pajak Daerah yang memuat 11 jenis pajak daerah yang pemungutan nya menjadi kewenangan Pemerintah Kota Bandar Lampung.

2) Intensifikasi dan Ekstensifikasi Pendapatan Daerah

Upaya yang dilakukan dalam kegiatan intensifikasi dan ekstensifikasi pendapatan daerah ini, terbagi dalam beberapa langkah yang disesuaikan dengan sektor penerimaannya sebagai berikut :

a. Pendapatan Asli Daerah (PAD)

Upaya intensifikasi yang dilakukan untuk

mengoptimalkan sektor PAD adalah :

a) Melakukan kajian terhadap para wajib pajak, wajib retribusi dan badan layanan umum daerah guna optimalisasi potensi penerimaan;

b) Meningkatkan

kualitas pelayanan bagi

para wajib pajak, wajib retribusi, dan masyarakat

pengguna fasilitas pelayanan Badan Layanan Umum Daerah

c) Melakukan kegiatan pemeriksaan (audit)

pajak dan retribusi kepada para wajib pajak atau wajib retribusi yang diduga melakukan

pembayaran pajak atau retribusi lebih rendah dari nilai kewajibannya; d) Secara intensif

melakukan penagihan

piutang/tunggakan pajak

e) Pemutakhiran dan peremajaan data objek pajak dengan melakukan

pendataan ulang terhadap objek pajak daerah;

f) Meningkatkan kualitas&kuantitas baik terhadap sarana prasarana maupun suberdaya manusia untuk menunjang pelaksanaan

pemungutan pajak.

langkah-langkah ekstensifikasi untuk mengoptimalkan sektor PAD dilakukan dalam bentuk:

a) Melakukan

daerah, serta perizinan agar masyarakat

memahami secara baik sehingga meningkatkan kesadaran untuk melaksanakan kewajibannya. b) Meningkatkan kerja

sama dengan pihak perbankan atau PT. Bank Pembangunan Daerah Lampung dalam hal ini pembayaran pajak secara payment online system. c) Meningkatkan

koordinasi dengan pihak ketiga (PPAT/ Notaris dan BPN)

b. Dana Perimbangan

Langkah intensifikasi pada sektor pendapatan ini adalah dengan melakukan pembaharuan data komponen yang menjadi indikator penentu besaran alokasi dana perimbangan. Di samping itu, Pemerintah daerah Kota Bandar Lampung juga melakukan upaya ekstensifikasi dalam bentuk berkonsultasi langsung ke Kementerian terkait dan ditindaklanjuti dengan pengiriman proposal yang jika dipenuhi maka akan dialokasikan kedalam bentuk DAK

c. Lain-lain Pendapatan Daerah yang Sah

Upaya intensifikasi yang dilakukan untuk meng optimalisasi penerimaan dari sektor ini dengan melakukan pembaharuan data (updating) komponen yang menjadi indikator penghitungan besaran Dana Bagi Hasil Pajak dan Bantuan Keuangan dari Pemerintah Provinsi, Dana Penyesuaian, dan Dana Insentif Daerah Bidang Pendidikan.

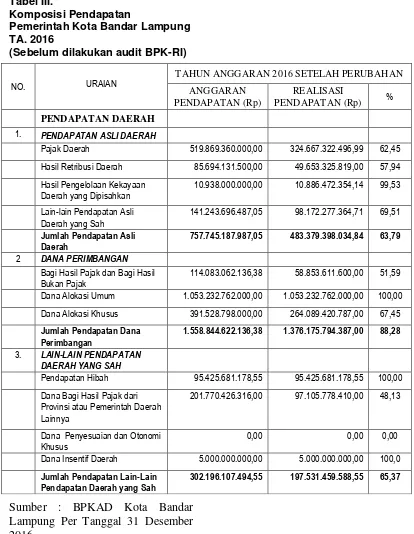

Target pendapatan Pemerintah Kota Bandar Lampung pada Tahun Anggaran 2016 sebagai mana tertuang dalam APBD Perubahan Kota Bandar Lampung Tahun Anggaran 2016 adalah sebesar Rp2.618.785.917.617,98 dan dapat direalisasikan sebesar Rp2.057.086.652.010,39 atau mencapai 78,55% sebelum dilakukan audit oleh BPK-RI. PAD terealisasi sebesar Rp483.379.398.034,84 atau mencapai 63,79 persen dari target sebesar Rp757.745.187.987,05. Dana Perimbangan terealisasi sebesar Rp1.376.175.794.387,00 dan atau mencapai 88,28% dari target sebesar Rp1.558.844.622.136,38. Sementara Lain-lain Pendapatan Daerah yang Sah terealisasi sebesar Rp197.531.459.588,55 atau mencapai 65,37 persen dari target sebesar Rp302.196.107.494,55.

Tabel III.

Komposisi Pendapatan

Pemerintah Kota Bandar Lampung TA. 2016

(Sebelum dilakukan audit BPK-RI)

Sumber : BPKAD Kota Bandar Lampung Per Tanggal 31 Desember 2016

NO. URAIAN

TAHUN ANGGARAN 2016 SETELAH PERUBAHAN

ANGGARAN PENDAPATAN (Rp)

REALISASI

PENDAPATAN (Rp) %

PENDAPATAN DAERAH

1. PENDAPATAN ASLI DAERAH

Pajak Daerah 519.869.360.000,00 324.667.322.496,99 62,45

Hasil Retribusi Daerah 85.694.131.500,00 49.653.325.819,00 57,94

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

10.938.000.000,00 10.886.472.354,14 99,53

Lain-lain Pendapatan Asli Daerah yang Sah

141.243.696.487,05 98.172.277.364,71 69,51

Jumlah Pendapatan Asli Daerah

757.745.187.987,05 483.379.398.034,84 63,79

2 DANA PERIMBANGAN

Bagi Hasil Pajak dan Bagi Hasil Bukan Pajak

114.083.062.136,38 58.853.611.600,00 51,59

Dana Alokasi Umum 1.053.232.762.000,00 1.053.232.762.000,00 100,00

Dana Alokasi Khusus 391.528.798.000,00 264.089.420.787,00 67,45

Jumlah Pendapatan Dana Perimbangan

1.558.844.622.136,38 1.376.175.794.387,00 88,28

3. LAIN-LAIN PENDAPATAN

DAERAH YANG SAH

Pendapatan Hibah 95.425.681.178,55 95.425.681.178,55 100,00

Dana Bagi Hasil Pajak dari Provinsi atau Pemerintah Daerah Lainnya

201.770.426.316,00 97.105.778.410,00 48,13

Dana Penyesuaian dan Otonomi Khusus

0,00 0,00 0,00

Dana Insentif Daerah 5.000.000.000,00 5.000.000.000,00 100,0

Jumlah Pendapatan Lain-Lain Pendapatan Daerah yang Sah

Dari tabel tersebut di atas terlihat bahwa realisasi pendapatan belum melampaui target yang diharapkan, untuk itu komponen-komponen pendapatan khususnya Pendapatan Asli Daerah (PAD) masih perlu terus ditingkatkan dalam rangka meningkatkan kemandirian daerah tanpa harus memberatkan masyarakat.

Bahwa menurut peneliti apa yang telah diuraikan diatas tersebut mengenai pemanfaatan dana bagi hasil pajak kendaraan bermotor di Kota Bandar Lampung belum cukup maksimal. Bahwa sikap Pemprov Lampung yang belum membayarkan dana bagi hasil kepada Pemkot Lampung dari tri wulan 1 s/d 2 Tahun 2016 sekitar Rp. 9.931.699.416 (Sembilan Miliyar Sembilan Ratus Tiga Puluh Satu Juta Enam Ratus Sembilan Puluh Sembilan Ribu Empat Ratus Enam Belas rupiah) akan menghambat pemajuan kinerja daerah

Manfaat dana bagi hasil pajak kendaraan bermotor selain untuk meningkatkan Pendapatan Asli Daerah (PAD), tujuan utama penerapan pajak kendaraan bermotor adalah untuk pembangunan atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum

3.2. Faktor-faktor penghambat Pemanfaatan Dana Bagi Hasil Pajak Kendaraan Bermotor di Kota Bandar Lampung

Menurut Aklim Sahadi selaku Bidang Perbendaharaan Keuangan dan Aset Daerah Kota Bandar Lampung. Disetiap negara pada umumnya masyarakat secara otomatisakan menimbulkan hambatan-hambatan dalam pemanfaatan dana bagi hasil

pajak kendaraan bermotor tak lain lebih disebabkan karena faktor:

1. Terlambatnya Pemerintah Provinsi Dalam Membayar Dana Bagi Hasil Kepada Pemerintah Kota

Realisasi dana bagi hasil tersebut masih terganjal karena Pemerintah Provinsi belum membayar dana bagi hasil tersebut dari triwulan pertama dan kedua alasannya bahwa dana-dana tersebut telah dipakai untuk kepentingan menutupi hutang-hutang Pemerintah Provinsi kepada kota Bandar Lampung pada Tahun 2015 yang lalu, Jadi Pemkot belum memasukan dana bagi hasil dalam APBD perubahan karena belum dibayarkan bulan ini atau bulan depan. Bahwa yang belum dibayarkan yakni triwulan satu dan dua tahun 2016, lalu triwulan satu dan triwulan dua 2017. Secara otomatis Pemkot belum bisa merealisasikan dana bagi hasil tersebut sehingga berdampak terhambatnya percepatan pembangunan dan perbaikan infrastruktur di Kota Bandar Lampung.

2. Kurang jelasnya dalam dana bagi hasil pajak sehingga jadi kendala dalam memprediksi atau menetapkan target pada tahun berikutnya

IV. PENUTUP 4.1. Kesimpulan

1. Pemanfaatan Dana Bagi Hasil Pajak Kendaraan Bermotor Di Kota Bandar Lampung Didalam Undang-Undang Nomor 28 Tahun 2009 pada pasal 8 ayat (5) yang menyebutkan bahwa hasil penerimaan PKB sebesar paling sedikit 10%, termasuk yang dibagihasilkan kepada kabupaten/kota, dialokasikan untuk pembangunan dan/atau pemeliharaan jalan serta peningkatan moda dan sarana transportasi umum, mengenai pemanfaatan dana bagi hasil pajak kendaraan bermotor dari triwulan pertama dan kedua mengalami peningkatan yakni jumlah dana bagi hasil Tahun 2016 pada triwulan pertama mencapai Rp. 4,462,255,074, dan triwulan kedua mencapai Rp. 5,800,931,597, dan dari hasil wawancara dengan Bapak Aklim sahadi yang penulis dapatkan pemanfaatan dana bagi hasil pajak kendaraan bermotor ini difokuskan untuk pendidikan seperti olimpiade sains tingkat nasional, infrastruktur seperti perbaikan jalan, bangun jalan,aspal dan peningkatan jalan, dana bagi hasil pajak kendaraan bermotor juga dimanfaatkan untuk memelihara dan meningkatkan kesehatan serta mencegah dan pemberantas penyakit. dan yang akan memanfaatkan dana bagi hasil tersebut adalah dinas terkait, dengan

mekanisme mengajukan Rencana Kerja Anggaran, di dalam Rencana Kerja Anggaran tersebut terdapat kegiatan-kegiatan apa saja yang ingin dilakukan, setelah itu mengajukannya ke Bidang anggaran, setelah bidang anggaran menyetujui barulah di buat Dokumen Pelaksanaan Anggaran, akan tetapi realisasi dana bagi hasil tersebut masih terganjal karena Pemerintah Provinsi belum membayar dana bagi hasil tersebut dari triwulan pertama dan kedua alasannya bahwa dana-dana tersebut telah dipakai untuk kepentingan menutupi hutang-hutang Pemerintah Provinsi kepada kota Bandar Lampung pada Tahun 2015 yang lalu

memanfaatkan dana bagi hasil Pajak Kendaraan Bermotor.

DAFTAR PUSTAKA A. Buku-buku

Adrian, Sutedi. 2011. Hukum Pajak.

Jakarta: Sinar Grafika. ArifinP,SoeriaAtmadja.1986.

Mekanisme Pertanggung jawaban. Jakarta: PT Gramedia.

Aristanti, Widyaningsih. 2013.Hukum Pajak dan Perpajakan. Bandung: Alfabeta.

Bohari,H. 2006. Pengantar Hukum Pajak. Jakarta: RajaGrafindo Persada. Budiman, Oyok. 2010. Perpajakan Pusat&Daerah. Bandung : Humaniora.

DianPuji N, Simatupang. 2005.

Determinasi Kebijakan Anggaran Negara Yuridis. Jakarta: Papas Sinar Sinanti. GoedhartC.1981.Garis-Garis Besar

Ilmu Keuangan Negara, Terjemahan oleh Ratmoko. Jakarta: Jembatan.

Kunarjo. 2004. Hukum Perpajakan Indonesia. Jakarta: Rineka Cipta. Mardiasmo. 2002, Otonomi dan

Manajemen Keuangan

Daerah. Yogyakarta: Andi Offset.

Mardiasmo. 2011. Perpajakan( Edisi Revuisi 2011).Yogyakarta: C.V. Andi Offset.

Nurmayani. 2015. Hukum

Administrasi Daerah.

Lampung:Universitas Lampung.

R. Santoso Brotodihardjo. 2010,

Pengantar Ilmu Hukum Pajak.

Bandung: Refika Aditama.

Soerjono Soekanto & Sri Mamudji.2001.Penelitian Hukum Normatif (Suatu

Tinjauan Singkat). Jakarta: Rajawali Pers.

Soerjono Soekanto. 2008. Pengantar Penelitian Hukum. Jakarta : Universitas Indonesia (UI-PRESS).

Waluyo dan Wirawan B. Ilyas. 2002,

Perpajakan Indonesia ( Ediai 6).Jakarta: Salemba Empat. Wiratni Ahmadi, 2006, Perlindungan

Hukum Bagi Wajib Pajak dalam Penyelesaian Sengketa Pajak. Bandung: PT Refika Aditama.

Yani, Ahmad.2002. Hubungan Keuangan Antara Pemerintah Pusat dan Daerah. Jakarta: Grafindo.

Yani, Ahmad. 2004. Hubungan Keuangan Pusat Dan Daerah Di Indonesia. Jakarta: PT RajaGrafindo Persada. Yuswanto,dkk. 2013. Hukum Pajak. Bandar Lampung: PKKPU Unila. Yuswanto, 2012. Hukum Desentralisasi Keuangan. Jakarta : Rajawali Pers.

Yuswanto, 2010. Hukum Pajak Daerah. Bandar Lampung: Program Pasca Sarjana Megister Hukum.

Zainuddin, Ali. 2013. Metode Penelitian Hukum. Jakarta: Sinar Grafika

B.Undang-Undang

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan

Umum dan Tata

CaraPerpajakan

Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah Peraturan Daerah Provinsi Lampung No. 2 Tahun 2011 Tentang Pajak Daerah

C. Sumber Lain

Romi, Rinando. “ Pemprov belum

bayarkan dana bagi hasil pajak tahun 2016 milik

kabupaten/kota”. Senin,13 Juni 2016. lampung.tribunnews.com Hadi,M. 1981. Administrasi

Keuangan RI. Jakarta.