TOBIN’S Q SEBAGAI VARIABEL MODERATING

TESIS

oleh:

HOTTUA SAMOSIR 117017008/Akt

MAGISTER AKUNTANSII FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

TOBIN’S Q SEBAGAI VARIABEL MODERATING

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara

Oleh

HOTTUA SAMOSIR 117017008/Akt

MAGISTER AKUNTANSI SI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Keputusan Investasi Perusahaan dengan Tobin’s Q

Sebagai Variabel Moderating.

Nama Mahasiswa : Hottua Samosir

Nomor Pokok : 117017008

Program Studi : Ilmu Akuntansi

Menyetujui,

Komisi Pembimbing

(Dr. Rina Bukit, SE., M.Si., Ak) (Drs. Zainul Bahri Torong, M.Si, Ak)

Ketua Anggota

Ketua Program Studi, Dekan Fakultas Ekonomi,

PANITIA PENGUJI TESIS:

Ketua : Dr. Rina Bukit, SE., M.Si., Ak

Anggota : 1. Drs. Zainul Bahri Torong, M.Si, Ak

Judul Tesis

ANALISIS PENGARUH RASIO LIKUIDITAS, KESEMPATAN BERTUMBUH DAN SENSITIVITAS ARUS KAS TERHADAP KEPUTUSAN

INVESTASI PERUSAHAAN DENGAN TOBIN’S Q SEBAGAI VARIABEL MODERATING

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat utnuk

memperoleh gelar Magister Sains pada Program Studi Ilmu Akuntansi Sekolah

Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis

sendiri.

Adapun pengutipan–pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan

sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini

bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu,

penulis bersedia menerima sanksi pencabutan gelar akademik yang penulis sandang

dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, Juli 2014

Penulis,

TOBIN’S Q SEBAGAI VARIABEL MODERATING

(Studi Empiris pada Perusahaan Manufaktur di BEI)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh dari likuiditas kesempatan bertumbuh, dan sensitivitas arus kas terhadap keputusan investasi perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini juga menguji pengaruh moderating Tobin’s Q dalam hubungan antara likuiditas, kesempatan bertumbuh, dan sesitivitas arus kas dengan keputusan investasi perusahaan. Populasi penelitian ini adalah 138 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2008 - 2012. Sampel diambil berdasarkan metode purposive sampling sebanyak 93 perusahaan. Sumber data penelitian ini berasal dari data Indonesian Capital Market Directory (ICMD) dan laporan keuangan auditan yang dikeluarkan oleh Bursa Efek Indonesia. Penelitian ini menggunakan model Moderated Regression Analysis (MRA). Hasil penelitian ini menunjukkan bahwa secara simultan variabel likuiditas, kesempatan bertumbuh, dan sensitivitas arus kas berpengaruh terhadap keputusan investasi perusahaan. Secara parsial juga menunjukkan bahwa kesempatan bertumbuh,

sensitivitas arus kas dan Tobin’s Q berpengaruh signifikan terhadap keputusan

investasi perusahaan. Dari hasil pengujian MRA, didapatkan bahwa Tobin’s Q merupakan variabel moderating pada pengaruh sensitivitas arus kas dan kesempatan bertumbuh terhadap keputusan investasi. Sebaliknya, Tobin’s Q merupakan variabel yang memperlemah pengaruh likuiditas terhadap keputusan investasi walaupun tidak signifikan. Besar pengaruh secara serentak variabel likuiditas, kesempatan bertumbuh dan sensitivitas arus kas terhadap keputusan

investasi dengan Tobin’s Q sebagai variabel moderating adalah signifikan.

AS MODERATING VARIABLE

(A Case Study at manufacture Companies in BEI)

ABSTRACT

The objective of the research was to verify the influence of liquidity, opportunity to grow, and cash flow sensitivity on the decision to invest by manufacturing companies listed in the Indonesia Stock Exchange. It was also to verify the influence of moderating Tobin’s Q in the correlation of liquidity, opportunity to grow, and cash flow sensitivity on companies’ decision to invest. The population was138 manufacturing companies listed in the Indonesia Stock Exchange in the period of 2008-2012, and 93 of them were used as the samples, taken by using purposive sampling technique. The data were gathered from the Indonesian Capital Market Directory (ICMD) and audited financial report, issued by the Indonesia Stock Exchange. This research used Moderated Regression Analysis (MRA) model. The result of the research showed that, simultaneously, the variables of liquidity, opportunity to grow, and cash flow sensitivity influenced companies’ decision to invest. Partially, opportunity to grow, cash flow sensitivity, and Tobin’s Q had significant influence on companies’ decision to invest. The result of MRA test showed that Tobin’s Q was moderating variable in the influence of cash flow sensitivity and opportunity to grow on the decision to invest. On the other hand, Tobin’s Q was the variable which insignificantly weakened the influence of liquidity on the decision to invest. Simultaneously, there was significant correlation of the variables liquidity, opportunity to grow, and cash flow sensitivity on the decision to invest with Tobin’s Q as moderating variable.

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa

atas Anugerah dan kasih karuniaNya sehingga penulis dapat menyelesaikan

penelitian tesis ini. Penulis sangat menyadari bahwa penyusunan tesis ini tidak

lepas dari pengorbanan dan bantuan dari banyak pihak, untuk itu dalam

kesempatan ini penulis dengan tulus menyampaikan penghargaan dan ucapan

terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K),

selaku Rektor Universitas Sumatera Utara beserta seluruh stafnya.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Azhar Maksum, M.Ec, Ac, AK, CA, selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara beserta seluruh stafnya.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program

Studi Akuntansi sekaligus Dosen Pembanding yang telah banyak memberikan

saran, kritik, dan masukan kepada penulis dalam menyelesaikan tesis ini untuk

semakin baik.

5. Ibu Dr. Rina Bukit, SE., M.Si., AK, selaku Ketua Komisi Pembimbing Tesis,

yang telah banyak meluangkan waktu, tenaga, pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

menyelesaikan tesis ini.

6. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Anggota Komisi

6. Bapak Dr. Parapat Gultom, MSIE selaku Dosen Pembanding yang telah

banyak memberikan saran, kritik, dan masukan kepada penulis dalam

menyelesaikan tesis ini untuk semakin baik.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak., selaku Sekretaris Program Studi

sekaligus Dosen Pembanding yang telah memberikan arahan, saran, dan

masukan kepada penulis dalam menyusun dan menyelesaikan tesis ini serta

setiap urusan administratif.

8. Seluruh Dosen Program Studi Akuntansi Sekolah Pascasarjana Universitas

Sumatera Utara yang telah memberikan ilmu dan pemahaman selama masa

perkuliahan yang dilalui oleh penulis.

9. Seluruh Staf Administrasi Sekolah Pascasarjana Universitas Sumatera Utara

untuk setiap arahan administratifnya.

10.Kedua Orang Tua Saya, Ayahku P. Samosir dan Ibuku T. Sitinjak. Adik-adik

Saya, Hotlina Samosir, Rotua Samosir, Rantio Samosir, S.Pd., Tumpak

Samosir, Ida Samosir dan Romiana Samosir yang telah memberikan doa,

dukungan, dan motivasi dengan penuh kasih sayang baik moril maupun

materil kepada penulis.

11.Kekasihku, Harly Christy Maristella Siagian, S.Sos., yang telah memberikan

doa, dukungan, peringatan dan motivasi dengan penuh kasih sayang sehingga

dapat dengan segera menyelesaikan tesis ini.

12.Amangboruku Prof. Dr. Syawal Gultom, M.Pd untuk setiap nasihat dan ilmu

berharga yang membuat penulis mampu menyelesaikan tesis ini.

Raflis Lubis, Adri Ihsan Nasution, Nova Mahendra SE., dan Evi Kurniawan,

SE.

14.Rekan-rekan mahasiswa Magister Akuntansi Khususnya Angkatan 2011

Ganjil (Hendra Marbun, Boris, Hendra, Yusuf, Christin Situmorang, Bang

Dudi) yang telah mendukung dan memberikan saran yang membangun

kepada penulis.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan masukan dan saran yang membangun guna perbaikan dan

kesempurnaan, dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat

bagi para pembaca. Terima Kasih. Tuhan Memberkati. Amin.

Medan, Juli 2014

Data Pribadi

Nama : Hottua Samosir

Tempat/Tgl Lahir : Siparunggu, 16 November 1986

Jenis Kelamin : Laki-laki

Anak Ke : 1 (satu) dari 7 (tujuh) bersaudara

Agama : Kristen Katolik

Status : Belum Menikah

Alamat : Jl. Pelajar Timur Perumahan Griya Unimed No. 2

No.HP : 085261317633

E-mail :hottuarealy@gmail.com/realysamosir@gmail.com

Orangtua : P. Samosir (Ayah) ; T. Sitinjak (Ibu)

Pendidikan

2011-2014 : Pasca Sarjana Universitas Sumatera Utara Program

Magister Ilmu Akuntansi

2007-2011 : Fakultas Ekonomi Program Strata-1 (S1) Jurusan

Pendidikan Akuntansi Universitas Negeri Medan

2003-2006 : SMK Handayani 2 Balige

2000-2003 : SLTP Negeri 1 Onan Runggu

Abstrak ... i

Abstract ... ii

Kata Pengantar ... iii

Riwayat Hidup ... vi

Daftar Isi ... vii

Daftar Tabel ... viiii

Daftar Gambar ... vivi

Daftar Lampiran ... vvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

1.5 Originalitas Penelitian ... 7

BAB II TINJAUAN PUSTAKA ...8

2.1 Signaling Theory ...8

2.2 Pecking Order Theory ... 9

2.3 Keputusan Investasi... 10

2.4 Likuiditas ... 13

2.5 Kesempatan Bertumbuh ... 16

2.6 Sensitivitas Arus Kas ... 17

2.7 Tobin’s Q ... 18

2.8 Penelitian Terdahulu ... 20

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS ... 23

3.1 Kerangka Konseptual ... 23

4.2 Lokasi Penelitian dan Ruang Lingkup Penelitian ... 27

4.3 Populasi dan Sampel ... 28

4.4 Definisi Operasional dan Pengukuran Variabel ... 28

4.5 Metode Pengambilan Data ... 32

4.6 Model dan Teknik Analisis Data ... 32

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 38

5.1 Gambaran Umum Hasil Penelitian ... 38

5.1.1. Penentuan Sampel Penelitian ... 38

5.1.2. Data Variabel Penelitian ... 38

5.2 Statistik Deskriptif ... 40

5.3 Uji Asumsi Klasik ... 41

5.3.1. Pengujian Normalitas Model ... 43

5.3.2. Pengujian Multikolonieritas ... 43

5.3.3. Uji Heterokedastisitas ... 44

5.3.4. Uji Autokorelasi ... 45

5.4 Pengujian Hipotesis ... 46

BAB VI KESIMPULAN DAN SARAN... 56

6.1 Kesimpulan ... 56

6.2 Keterbatasan ... 56

6.3 Saran ... 55

Tabel 5.1. Penetapan Kriteria Sampel ... 38

Tabel 5.2. Pengujian Multikolinearitas ... 44

Tabel 5.3. Hasil Pengolahan Model 1 ... 47

Gambar 3.1. Kerangka Konseptual ... 23

Gambar 5.1. Curren Ratio Untuk Tiap Perusahaan ... 40

Gambar 5.2. Kesempatan Bertumbuh Untuk Tiap Perusahaan ... 41

Gambar 5.3. Sensitivitas Arus Kas Tiap Perusahaan...41

Gambar 5.4. Nilai Tobin’s Q untuk Tiap Perusahaan...42

Gambar 5.5. Keputusan Investasi untuk Tiap Perusahaan...42

Lampiran 1. Tabulasi Data Sampel

TOBIN’S Q SEBAGAI VARIABEL MODERATING

(Studi Empiris pada Perusahaan Manufaktur di BEI)

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh dari likuiditas kesempatan bertumbuh, dan sensitivitas arus kas terhadap keputusan investasi perusahaan-perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Penelitian ini juga menguji pengaruh moderating Tobin’s Q dalam hubungan antara likuiditas, kesempatan bertumbuh, dan sesitivitas arus kas dengan keputusan investasi perusahaan. Populasi penelitian ini adalah 138 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode 2008 - 2012. Sampel diambil berdasarkan metode purposive sampling sebanyak 93 perusahaan. Sumber data penelitian ini berasal dari data Indonesian Capital Market Directory (ICMD) dan laporan keuangan auditan yang dikeluarkan oleh Bursa Efek Indonesia. Penelitian ini menggunakan model Moderated Regression Analysis (MRA). Hasil penelitian ini menunjukkan bahwa secara simultan variabel likuiditas, kesempatan bertumbuh, dan sensitivitas arus kas berpengaruh terhadap keputusan investasi perusahaan. Secara parsial juga menunjukkan bahwa kesempatan bertumbuh,

sensitivitas arus kas dan Tobin’s Q berpengaruh signifikan terhadap keputusan

investasi perusahaan. Dari hasil pengujian MRA, didapatkan bahwa Tobin’s Q merupakan variabel moderating pada pengaruh sensitivitas arus kas dan kesempatan bertumbuh terhadap keputusan investasi. Sebaliknya, Tobin’s Q merupakan variabel yang memperlemah pengaruh likuiditas terhadap keputusan investasi walaupun tidak signifikan. Besar pengaruh secara serentak variabel likuiditas, kesempatan bertumbuh dan sensitivitas arus kas terhadap keputusan

investasi dengan Tobin’s Q sebagai variabel moderating adalah signifikan.

AS MODERATING VARIABLE

(A Case Study at manufacture Companies in BEI)

ABSTRACT

The objective of the research was to verify the influence of liquidity, opportunity to grow, and cash flow sensitivity on the decision to invest by manufacturing companies listed in the Indonesia Stock Exchange. It was also to verify the influence of moderating Tobin’s Q in the correlation of liquidity, opportunity to grow, and cash flow sensitivity on companies’ decision to invest. The population was138 manufacturing companies listed in the Indonesia Stock Exchange in the period of 2008-2012, and 93 of them were used as the samples, taken by using purposive sampling technique. The data were gathered from the Indonesian Capital Market Directory (ICMD) and audited financial report, issued by the Indonesia Stock Exchange. This research used Moderated Regression Analysis (MRA) model. The result of the research showed that, simultaneously, the variables of liquidity, opportunity to grow, and cash flow sensitivity influenced companies’ decision to invest. Partially, opportunity to grow, cash flow sensitivity, and Tobin’s Q had significant influence on companies’ decision to invest. The result of MRA test showed that Tobin’s Q was moderating variable in the influence of cash flow sensitivity and opportunity to grow on the decision to invest. On the other hand, Tobin’s Q was the variable which insignificantly weakened the influence of liquidity on the decision to invest. Simultaneously, there was significant correlation of the variables liquidity, opportunity to grow, and cash flow sensitivity on the decision to invest with Tobin’s Q as moderating variable.

BAB I PENDAHULUAN

1.1. Latar Belakang

Pasar modal merupakan salah satu alternatif investasi, telah menjadi

perhatian khusus dari masyarakat. Perkembangan perekonomian selalu dikaitkan

dengan pasar modal. Jogiyanto (2003) menyatakan bahwa perkembangan pasar

modal akan memberikan dukungan kepada perkembangan perekonomian suatu

negara. Hal ini yang kemudian membuat banyak pihak yang menginginkan

perkembangan pasar modal yang signifikan. Kebutuhannya selain untuk

mendukung perekonomian nasional, juga mengingatkan aktivitas perputaran

keuangan masyarakat secara luas. Pasar modal menjadi sarana investasi yang

dibutuhkan oleh masyarakat sebagai suatu calon investor ataupun investor

perusahaan. Melalui pasar modal, masyarakat mendapatkan informasi tentang

kinerja perusahaan. Informasi tersebut sangat dibutuhkan dalam menentukan

strategi dan keputusan investasinya.

Informasi tentang perkembangan kinerja perusahaan menjadi hal yang

sangat penting karena berkaitan langsung dengan keinginan pemilik perusahaan

bahwa perusahaan harus mampu meningkatkan kemakmuran pemilik perusahaan

(Investor wealth). Manajemen perusahaan akan didorong oleh pemilik untuk dapat

bekerja dengan kebijakan sebaik mungkin dalam meningkatkan keuntungan

perusahaan. Isu untuk peningkatan kemakmuran pemilik perusahaan. Sejak

dahulu konsep komersialisasi bisnis sudah menjadi hal yang harus dilakukan. Hal

perusahaan sebagai principal dan manajemen yang dipilih oleh pemilik sebagai

agent. Konflik ini menimbulkan rasa tidak saling percaya diantara kedua belah

pihak yang berkepentingan di dalam perusahaan.

Keputusan investasi sangat penting bagi perusahaan. Tujuan dari

perusahaan berinvestasi adalah untuk meningkatkan nilai perusahaan. Dalam

rangka kegiatan investasi perusahaan, perlu dipikirkan juga penggunaan dana

yang dipakai. Keputusan investasi dipengaruhi oleh berbagai hal antara lain

likuiditas, kesempatan bertumbuh dan sensitivitas arus kas. Jika perusahaan

memiliki likuiditas yang cukup maka kemungkinan perusahaan akan melakukan

investasi, sebaliknya jika perusahaan tidak memiliki dana yang cukup maka

kemungkinan perusahaan untuk melakukan investasi akan semakin kecil.

Kesempatan bertumbuh juga memiliki kontribusi untuk mempengaruhi keputusan

investasi. Jika kesempatan bertumbuh perusahaan cukup tinggi maka perusahaan

akan cenderung melakukan investasi untuk mencapai kemajuan yang lebih

optimal. Fazzari et al. (1998) menyatakan bahwa sensitivitas arus kas terhadap

investasi dipengaruhi oleh kendala keuangan yang disebabkan oleh adanya

masalah asimetri informasi di pasar modal. Degryse dan De Jong (2005)

menyatakan bahwa perusahaan dengan prospek yang buruk (Tobin’s Q yang

rendah) dalam hal menentukan keputusan investasi perusahaan mengalami

masalah dalam kebijakan manajerial sedangkan pada perusahaan yang berprospek

baik (dengan Tobins Q yang tinggi) dalam hal menentukan keputusan investasinya

perusahaan mengalami masalah asimetri informasi. Hasil penelitian yang mereka

(Tobin’s Q) yang rendah cenderung memiliki sensitivitas arus kas investasi yang

lebih besar.

Dalam penelitian ini peneliti ingin mengetahui pengaruh likuiditas,

kesempatan bertumbuh dan sensitivitas arus terhadap keputusan investasi pada

perusahaan memiliki masalah asimetri informasi dan perusahaan memiliki

masalah deskresi manajerial. Pada suatu kondisi, pemilik perusahaan tidak perduli

dengan kondisi apapun asalkan manajemen perusahaan dapat menghasilkan

keuntungan bagi pemilik perusahaan. Hal ini membuat manajemen harus

melakukan berbagai kebijakan-kebijakan untuk meningkatkan nilai perusahaan.

Salah satu kebijakan diantara begitu banyak kebijakan yang harus dilakukan

manajemen adalah kebijakan keuangan perusahaan. Dalam konteks kebijakan

keuangan perusahaan, kebijakan penetapan sumber pendanaan investasi atau

proyek yang dilakukan perusahaan menjadi faktor yang harus dan sangat penting

diperhatikan oleh perusahaan.

Pada dasarnya sumber pendanaan atas proyek-proyek yang dilakukan oleh

perusahaan terbagi atas dua bagian, yaitu sumber pendanaan internal dan sumber

pendanaan eksternal perusahaan. Pecking Order Theory oleh Myers and Majluf

(1984) menekankan lebih diutamakannya penggunaan pendanaan yang berasal

dari internal perusahaan yaitu laba ditahan atau tambahan investasi yang

dilakukan oleh pemilik perusahaan. Sedangkan, Trade off Theory menyatakan

bahwa keberanian manajemen dalam melakukan pendanaan perusahaan yang

berasal dari dana eksternal seperti memberikan jaminan bahwa proyek yang

Kebijakan pendanaan pelaksanaan proyek perusahaan atau yang sering

disebut sebagai keputusan investasi perusahaan akan tergantung kepada kebijakan

manajemen dan asimetri informasi yang terjadi diantara pemilik perusahaan

dengan manajemen yang dipilihnya. Hasil penelitian yang didapatkan oleh

Degryse dan De Jong (2005), kemudian menjadi pemikiran utama ketika

penelitian ini akan dilakukan. Yaitu, bagaimana kebijakan manajerial dan asimetri

informasi dapat mempengaruhi keputusan pendanaan investasi perusahaan. Yakni,

keputusan pendanaan dinilai berdasarkan besarnya pengeluaran perusahaan

terhadap aset tetap. Dan, variabel karakteristik perusahaan sebagai pengujinya.

Penelitian dengan topik seperti ini, sebelumnya telah pernah diteliti oleh

Moyen (2004), Hoshi (1991), Kadapakkam (1998), dan Hubbard (1995).

Sedangkan di Indonesia telah pernah diteliti oleh Anjani (2012), Kurniati (2012)

dan Hidayat (2010). Setiap hasil penelitian tersebut memiliki pendapat yang

berbeda-beda tentang faktor yang mempengaruhi keputusan pendanaan investasi

di perusahaan tanpa mempergunakan variabel Tobin’s Q sebagai variabel

pemoderasi. Setiap penelitian tersebut yang berasal dari jurnal internasional

menggunakan cara dan metode penelitian yang berbeda-beda dan cenderung

sangat sulit untuk dilakukan secara matematis dan metode statistik. Penelitian

kemudian mengikuti mekanisme penelitian yang digunakan di beberapa penelitian

yang terdapat di Indonesia dengan menambahkan variabel independen sensitivitas

arus kas dan memasukkan Tobin’Q sebagai variabel pemoderasi.

Penelitian yang dilakukan oleh Anjani (2012) menguji pengaruh dari

likuiditas, profitabilitas, kesempatan bertumbuh, dan hutang terhadap keputusan

berpengaruh terhadap Keputusan Investasi Perusahaan. Profitabilitas berpengaruh

terhadap Keputusan Investasi Perusahaan. Kesempatan bertumbuh sebagai

pemoderasi berpengaruh terhadap keputusan investasi. Sedangkan, Kurniati

(2012) hanya melakukan pengujian likuiditas perusahan terhadap keputusan

investasi sensitivitas arus kas sebagai pemoderasi. Likuiditas berpengaruh positif

dan signifikan terhadap arus kas. Sensitivitas arus kas memoderasi hubungan

likuiditas dan keputusan investasi.

Dalam penelitian ini terdapat 3 (tiga) variabel independent yaitu

Likuiditas, Kesempatan Bertumbuh dan Sensitivitas Arus Kas, 1 (satu) variabel

pemoderasi yaitu Tobin’s Q dan 1 (satu) variabel dependen yaitu Keputusan

Investasi. Dimana dalam penelitian ini akan menguji pengaruh likuiditas,

kesempatan bertumbuh dan sensitivitas arus terhadap keputusan investasi dengan

Tobin’s Q sebagai variabel moderating. Perusahaan yang memiliki nilai Tobin’s Q

rendah maka mengalami diskresi manajerial dan perusahaan yang memiliki

Tobin’s Q tinggi mengalami asimetri informasi.

Berdasarkan latar belakang diatas kemudian peneliti tertarik untuk

melakukan penelitian dengan Judul: “Analisis Pengaruh Rasio Likuiditas, Kesempatan Bertumbuh dan Sensitivitas Arus Kas terhadap Keputusan Investasi Perusahaan dengan Tobin’s Q sebagai variabel Moderating” (Studi

Empiris pada perusahaan manufaktur di Bursa Efek Indonesia).

1.2. Rumusan Masalah

Berdasarkan latar belakang dan penelitian terdahulu, maka masalah yang

1. Apakah likuiditas, kesempatan bertumbuh, dan sensitivitas arus kas

berpengaruh secara parsial dan simultan terhadap keputusan investasi pada

perusahaan manufaktur di Bursa Efek Indonesia?

2. Apakah Tobin’s Q dapat memoderasi hubungan likuiditas, kesempatan

bertumbuh, dan sensitivitas arus kas terhadap keputusan investasi pada

perusahaan manufaktur di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

1. Untuk menguji dan menganalisis pengaruh likuiditas, kesempatan bertumbuh

dan sensitivitas arus kas secara parsial dan simultan terhadap keputusan

investasi pada perusahaan manufaktur di Bursa Efek Indonesia

2. Untuk menguji dan menganalisis Tobin’s Q dalam memoderasi hubungan

likuiditas, kesempatan bertumbuh dan sensitivitas arus kas terhadap keputusan

investasi pada perusahaan manufaktur di Bursa Efek Indonesia.

1.4. Manfaat Penelitian

1. Penelitian ini menjadi penambah informasi dan pengetahuan dari peneliti

tentang masalah keputusan investasi perusahaan.

2. Bagi Investor, Calon Investor dan Analis, penelitian ini bisa menjadi

penambah informasi didalam menetapkan kebijakan pendanaan investasi

perusahaan.

3. Bagi Calon Peneliti, penelitian ini akan bisa menjadi salah satu rujukan

1.5. Originalitas Penelitian

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Anjani (2012) dan dimodifikasi dengan memasukkan pengaruh baru dari

penelitian yang dilakukan oleh Kurniati (2012) dan Kadapakkam (1998) serta

memberikan konsep baru dari penelitian Degryse dan De Jong (2005) dan

Kurniati (2012). Pada penelitian Anjani (2012) diuji faktor Likuiditas,

Kesempatan Bertumbuh, Profitabilitas dan Hutang. Penelitian ini kemudian tidak

lagi menggunakan variabel profitabilitas yang sudah dinyatakan berpengaruh pada

penelitian Anjani (2012). Sedangkan hutang juga tidak digunakan karena

cenderung lebih dekat kepada konsep keputusan struktur modal bukan kepada

keputusan investasi. Untuk memberikan kebaruan dalam penelitian ini,

digunakanlah konsep yang diuji pada penelitian Degryse dan De Jong (2005) dan

Kurniati (2012) yaitu menggunakan konsep Sensitivitas Arus Kas dan Nilai

Perusahaan. Sensitivitas Arus Kas akan digunakan sebagai variabel bebas

sedangkan Nilai Perusahaan yang dalam hal ini digunakan nilai Tobin’s Q akan

menjadi variabel pemoderasi. Hal tersebut dilakukan dikarenakan, sensitivitas

arus kas merupakan salah satu faktor penting yang diperhatikan manajemen dalam

tindakan keputusan investasi. Sedangkan Tobin’s Q menjadi alat evaluasi

kelayakan kinerja masa depan perusahaan. Modifikasi model, tahun penelitian dan

objek penelitian juga menjadi pembeda penelitian ini dengan penelitian

BAB II

TINJAUAN PUSTAKA

Landasan Teori 2.1.Signaling Theory

Menurut Brigham dan Houston (2001) isyarat atau signal adalah suatu

tindakan yang diambil perusahaan untuk memberi petunjuk bagi investor tentang

bagaimana manajemen memandang prospek perusahaan. Sinyal ini berupa

informasi mengenai apa yang sudah dilakukan oleh manajemen untuk

merealisasikan keinginan pemilik. Signal dapat berupa informasi yang

menyatakan bahwa perusahaan tersebut lebih baik dari pada perusahaan lain

(Ratna dan Zuhrotun, 2006). Informasi yang dikeluarkan oleh perusahaan

merupakan hal yang penting karena pengaruhnya terhadap keputusan investasi

pihak di luar perusahaan. Informasi tersebut penting bagi investor dan pelaku

bisnis karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran, baik untuk keadaan masa lalu, saat ini maupun masa yang akan

datang bagi kelangsungan hidup perusahaan dan bagaimana efeknya pada

perusahaan.

Integritas informasi laporan keuangan yang mencerminkan nilai

perusahaan merupakan signal positif yang dapat mempengaruhi opini investor

dan kreditor atau pihak-pihak lain yang berkepentingan. Laporan keuangan

seharusnya memberikan informasi yang berguna bagi investor dan kreditor untuk

membuat keputusan investasi, kredit dan keputusan sejenis. Signalling theory

pertumbuhan perusahaan dimasa yang akan datang, sehingga meningkatkan harga

saham sebagai indikator nilai perusahaan (Hasnawati, 2005). Peningkatan utang

diartikan oleh pihak luar sebagai kemampuan perusahaan untuk membayar

kewajiban di masa yang akan datang atau adanya resiko bisnis yang rendah, hal

tersebut akan direspon secara positif oleh pasar (Brigham, 1999).

2.2. Pecking Order Theory

Teori ini diperkenalkan pertama kali oleh Donaldson tahun 1961,

sedangkan penamaan pecking order theory dilakukan oleh Myers pada tahun

1984. Teori ini disebut pecking order karena teori ini menjelaskan mengapa

perusahaan akan menentukan hierarki sumber dana yang paling disukai. Secara

ringkas teori tersebut menyatakan bahwa:

1. Perusahaan menyukai internal financing (pendanaan dari hasil operasi

perusahaan).

2. Apabila perusahaan memerlukan pendanaan dari luar (eksternal financing),

maka perusahaan akan menerbitkan sekuritas yang paling aman terlebih

dahulu, yaitu dimulai dengan penerbitan obligasi, kemudian diikuti oleh

sekuritas yang berkarakteristik opsi (seperti obligasi konversi), namun apabila

masih belum mencukupi, saham baru diterbitkan.

Menurut Myers dalam Kartika (2009) perusahaan lebih menyukai

penggunaan pendanaan dari modal internal, yaitu dana yang berasal dari aliran kas

dan laba ditahan. Urutan penggunaan sumber pendanaan menurut pecking order

theory adalah: internal fund (dana internal), debt (hutang), dan equity (modal

Dana internal lebih disukai karena memungkinkan perusahaan untuk tidak

memperoleh sorotan dari publik akibat penerbitan saham baru (Kartika, 2009).

Dana eksternal lebih disukai dalam bentuk hutang dari pada modal sendiri karena

dua alasan yaitu, pertimbangan biaya emisi, dimana biaya emisi obligasi lebih

murah dibandingkan biaya emisi saham baru. Hal ini disebabkan karena

penerbitan saham baru akan menurunkan harga saham lama. Alasan kedua adalah

adanya kekhawatiran manajer bahwa penerbitan saham baru dapat ditafsirkan

sebagai kabar buruk oleh pemodal.

2.3. Keputusan Investasi

Keputusan investasi sangat penting bagi perusahaan, tujuan dari

perusahaan berinvestasi adalah untuk meningkatkan nilai perusahaan. Dalam

rangka kegiatan investasi perusahaan, perlu dipikirkan juga penggunaan dana

yang dipakai. Pecking order theory merupakan teori yang menjelaskan

bagaimana urutan-urutan penggunaan dana apabila perusahaan ingin berinvestasi.

Dalam teori ini diungkapkan bahwa hal utama yang dilakukan untuk mendanai

investasi tersebut adalah melalui sumber dana internal perusahaan, lalu melalui

hutang untuk pendanaan eksternalnya, dan yang terakhir dapat berupa saham atau

obligasi. Sumber dana internal yang digunakan perusahaan erat kaitannya dengan

likuiditas, untuk melihat kelancaran dalam melakukan investasi. Likuiditas yang

semakin tinggi menandakan bahwa adanya dana bagi perusahaan untuk

berinvestasi, sedangkan likuiditas yang rendah menandakan bahwa perusahaan

mengalami kendala dalam sumber dana internal sehingga mempengaruhi

Keputusan investasi merupakan keputusan yang menyangkut

pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar

perusahaan pada berbagai bentuk investasi (Purnamasari dkk, 2009). Keputusan

investasi dapat dikelompokkan kedalam investasi jangka pendek seperti investasi

kedalam kas, surat-surat berharga jangka pendek, piutang, dan persediaan maupun

investasi jangka panjang dalam bentuk tanah, gedung, kendaraan, mesin, peralatan

produksi, dan aktiva tetap lainnya. Investasi merupakan komitmen atas sejumlah

dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan

memperoleh sejumlah keuntungan dimasa yang akan datang (Tandelilin, 2001).

Kegiatan investasi yang dilakukan perusahaan akan menentukan keuntungan yang

akan diperoleh perusahaan dimasa yang akan datang.

Menurut Wahyudi dan Pawestri (2006), nilai perusahaan yang dibentuk

melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang

investasi. Selanjutnya Fama (1978) mengatakan bahwa nilai perusahaan

semata-mata ditentukan oleh suatu keputusan investasi. Pendapat tersebut dapat diartikan

bahwa keputusan investasi itu penting karena untuk mencapai tujuan perusahaan

hanya akan dihasilkan melalui kegiatan investasi perusahaan (Hasnawati, 2005).

Jenis pengeluaran modal tampaknya besar pengaruhnya terhadap nilai

perusahaan karena jenis informasi tersebut akan membawa informasi tentang

pertumbuhan pendapatan yang diharapkan dimasa yang akan datang (Hasnawati,

2005). Mc Connel dan Muscarella (1984) menguji gagasan dalam kaitannya

dengan tingkat pengeluaran research dan development perusahaan. Ternyata

kenaikan dalam pengeluaran modal, relatif terhadap harapan-harapan

pengumuman, dan sebaliknya return negatif atas perusahaan melakukan

penurunan pengeluaran modal. Temuan ini membawa kepada suatu hasil bahwa

keputusan investasi yang dilakukan mengandung informasi yang berisi sinyal-

sinyal akan prospek perusahaan dimasa yang akan datang. Sejalan dengan hal

tersebut, Chan et al. (1990) dalam Hasnawati (2005) menemukan bahwa harga

merespon pengumuman akan naiknya biaya research and development sebagai

suatu sinyal positif.

Myers (1977) memperkenalkan Investment Opportunity Set (IOS) pada

studi yang dilakukan dalam hubungannya dengan keputusan investasi. IOS

memberikan petunjuk yang lebih luas dengan nilai perusahaan tergantung pada

pengeluaran perusahaan dimasa yang akan datang, sehingga prospek perusahaan

dapat ditaksir dari Investment Opportunity Set (IOS). Menurut Gaver dan Gaver

(1993) dalam Hasnawati (2005), IOS merupakan nilai investasi perusahaan yang

besarnya tergantung pada pengeluaran-pengeluaran yang ditetapkan oleh

manajemen dimasa mendatang. Nilai kesempatan investasi merupakan nilai

sekarang dari pilihan-pilihan perusahaan untuk membuat investasi di masa

mendatang. Menurut Kole (1991), dalam Gaver dan Gaver (1993), nilai IOS

bergantung pada future discretionary expenditure yang pada saat ini merupakan

pilihan-pilihan investasi yang diharapkan akan menghasilkan return yang lebih

besar dari biaya modal dan dapat menghasilkan keuntungan.

Karakteristik perusahaan yang mengalami pertumbuhan dapat diukur

antara lain dengan peningkatan penjualan, pembuatan produk baru atau

diversifikasi produk, perluasan pasar, ekspansi atau peningkatan kapasitas,

lain-lain. Gaver dan Gaver (1993) juga menyatakan bahwa pilihan investasi di

masa depan tidak hanya pada proyek-proyek yang didanai dari kegiatan riset dan

pengembangan, namun juga kemampuan mengeksploitasi kesempatan untuk

memperoleh keuntungan.

2.4. Likuiditas

Rasio likuiditas merupakan suatu indikator mengenai kemampuan

perusahaan-perusahaan membayar semua kewajiban finansial jangka pendek pada

saat jatuh tempo dengan menggunakan aktiva lancar yang tersedia. Likuiditas

tidak hanya berkenaan dengan keadaan keseluruhan keuangan perusahaan, tetapi

juga berkaitan dengan kemampuannya mengubah aktiva lancar tertentu menjadi

uang kas.

Riyanto (2008:25) menyatakan bahwa likuiditas adalah masalah yang

berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi

kewajiban finansialnya yang segera harus dipenuhi. Suatu perusahaan yang

mempunyai alat-alat likuid sedemikian besarnya sehingga mampu memenuhi

segala kewajiban finansialnya yang segera harus terpenuhi, dikatakan bahwa

perusahaan tersebut likuid, dan sebaliknya apabila suatu perusahaan tidak

mempunyai alat-alat likuid yang cukup untuk memenuhi segala kewajiban

finansialnya yang segera harus terpenuhi dikatakan perusahaan tersebut

insolvable.

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan

memenuhi kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui

lancar. Dengan demikian, rasio likuiditas berpengaruh dengan kinerja keuangan

perusahaan sehingga rasio ini memiliki hubungan dengan keputusan investasi

perusahaan.

Adapun jenis-jenis dari rasio likuiditas, adalah sebagai berikut:

2.4.1. Current Ratio (Rasio Lancar)

Current ratio merupakan perbandingan antara aktiva lancar dan kewajiban

lancar dan merupakan ukuran yang paling umum digunakan untuk mengetahui

kesanggupan suatu perusahaan memenuhi kewajiban jangka pendeknya. Current

ratio menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban

lancar. Semakin besar perbandingan aktiva lancar dan kewajiban lancar maka

semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.

Current ratio yang rendah biasanya dianggap menunjukkan terjadinya

masalah dalam likuidasi sebaliknya current ratio yang terlalu tinggi juga kurang

bagus karena menunjukkan banyaknya dana menganggur yang pada akhirnya

dapat mengurangi kemampuan laba perusahaan (Sawir, 2009:10). Apabila

mengukur tingkat likuiditas dengan menggunakan current ratio sebagai alat

pengukurnya, maka tingkat likuiditas atau current ratio suatu perusahaan dapat

dipertinggi dengan cara (Riyanto, 2001:28):

1. Dengan hutang lancar tertentu, diusahakan untuk menambah aktiva lancar.

2. Dengan aktiva lancar tertentu, diusahakan untuk mengurangi jumlah

hutang lancar.

3. Dengan mengurangi jumlah hutang lancar sama-sama dengan mengurangi

Current ratio dapat dihitung dengan formula:

2.4.2. Quick Ratio (Rasio Cepat)

Rasio ini disebut juga acid test rasio juga digunakan untuk mengukur

kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya.

Penghitungan quick ratio dengan mengurangkan aktiva lancar dengan persediaan.

Hal ini dikarenakan persediaan merupakan unsur aktiva lancar yang likuiditasnya

rendah dan sering mengalami fluktuasi harga serta menimbulkan kerugian jika

terjadi likuiditas. Jadi rasio ini merupakan rasio yang menunjukkan kemampuan

aktiva lancar yang paling likuid mampu menutupi hutang lancar.

Sawir (2009:10) mengatakan bahwa quick ratio umumnya dianggap baik adalah

semakin besar rasio ini maka semakin baik kondisi perusahaan. Quick ratio dapat

dihitung dengan formula:

2.4.3. Cash Ratio (Rasio Kas)

Rasio ini merupakan rasio yang menunjukkan posisi kas yang dapat

menutupi hutang lancar dengan kata lain cash ratio merupakan rasio yang

menggambarkan kemampuan kas yang dimiliki dalam manajemen kewajiban

lancar tahun yang bersangkutan.

2.5. Kesempatan Bertumbuh

Masing-masing perusahaan mempunyai tingkat kesempatan bertumbuh

yang berbeda, tergantung pada struktur modal yang dimiliki perusahaan tersebut.

Menurut pecking order theory, perusahaan yang memiliki kesempatan

bertumbuh pertama-tama akan memilih sumber dana internal dan kemudian dana

eksternal yang berisiko rendah untuk membiayai proyek.

Kesempatan bertumbuh dapat didefinisikan sebagai suatu usaha untuk

mengelola uang dengan cara menanamkan uang tersebut pada bidang-bidang

tertentu dengan harapan untuk mendapatkan keuntungan di masa mendatang

Benito (2003). Namun, kesempatan bertumbuh dapat juga diartikan sebagai

pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba di masa

yang akan datang. Kesempatan bertumbuh yang identik dengan pertumbuhan

perusahaan merupakan kemampuan perusahaan dalam meningkatkan size

perusahaan, yang dapat diproksikan dengan peningkatan aktiva, ekuitas, laba dan

penjualan (Buferna et al, 2005).

Dalam perilaku pecking order, kesempatan bertumbuh memiliki pengaruh

terhadap penentuan pengeluaran pendanaan. Adanya asymmetric information

antara manajer dan pemegang saham memberi penjelasan tentang perlu adanya

financial intermediaries. Tidak semua perusahaan yang memiliki kesempatan

bertumbuh yang bagus (nilai NPV-nya positif) memiliki finansial slack yang

cukup untuk mendanai proyek. Perusahaan baru dan perusahaan yang memiliki

tingkat pertumbuhan yang tinggi biasanya tidak memiliki cukup dana (internal)

untuk membiayai proyek-proyeknya. Dengan hal diatas, perusahaan akan mencari

2005). Besarnya leverage tergantung pada seberapa besar kesempatan bertumbuh

yang dimiliki oleh perusahaan.

2.6. Sensitivitas Arus Kas

Sensitivitas arus kas terhadap investasi menggambarkan bahwa biaya

relatif lebih tinggi dari pendanaan eksternal dibandingkan dengan pendanaan

internal karena adanya informasi yang asimetris atau masalah keagenan.

Hovakimian dan Hovakimian (2005) mengatakan bahwa ada hubungan yang

positif antara pendanaan internal terhadap keputusan investasi karena adanya

keterbatasan likuiditas yang dihadapi perusahaan sebagai akibat dari perbedaan

biaya external financing dan internal financing.

Hovakimian (2009) menjelaskan bahwa perusahaan dengan sensivitas arus

kas positif akan menghadapi biaya modal eksternal yang lebih tinggi

dibandingkan dengan perusahaan dengan arus kas tidak sensitif. Almeida et al.

(2004) menemukan bahwa level ketersediaan kas berhubungan dengan

kesempatan investasi di masa depan serta resiko bisnis yang akan dihadapi

perusahaan, tetapi berhubungan negative dengan tingkat kewaspadaan outside

investor.

Penelitian dari Soumaya (2012) merumuskan perhitungan sensitivitas Arus

Kas dengan menjumlahkan nilai dari Laba bersih yang dihasilkan perusahaan

dengan Depresiasi dan Amortisasi aset yang terjadi sepanjang tahun tersebut.

Perhitungan ini menunjukkan bagaimana perusahaan lebih condong dalam

penggunaan dana internal untuk melakukan atau mengambil tindakan keputusan

2.7. Tobin’s Q

Tobin’s Q atau biasa juga disebut Q ratio atau Q Teori diperkenalkan

pertama kali oleh James Tobin pada tahun 1969. James Tobin adalah ekonom

Amerika yang berhasil meraih nobel di bidang ekonomi dengan mengajukan

hipotesis bahwa nilai pasar suatu perusahaan seharusnya sama dengan biaya

penggantian aktiva perusahaan tersebut sehingga menciptakan keadaan

ekuilibrium.

Tobin’s Q menawarkan penjelasan nilai dari suatu perusahaan. Tobin’s Q

model mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva

berwujud dan aktiva tak berwujud. Nilai Tobin’s Q perusahaan yang rendah

(antara 0 dan 1) mengindikasikan bahwa biaya ganti aktiva perusahaan lebih besar

daripada nilai pasar perusahaan tersebut. Hal ini mengindikasikan bahwa pasar

menilai kurang perusahaan tersebut. Sedangkan, jika nilai Tobin’s Q suatu

perusahaan tinggi (lebih dari 1), maka nilai perusahaan lebih besar daripada nilai

aktiva perusahaan yang tercatat. Hal ini mengindikasikan bahwa terdapat

beberapa aktiva perusahaan yang tidak terukur atau tercatat.

Tobin’s Q atau Q ratio merupakan suatu model yang berguna dalam

pembuatan keputusan investasi. Menurut Ricardo (2009), Tobin’s Q meringkas

informasi yang akan datang yang relevan dengan keputusan investasi perusahaan.

Perusahaan meningkatkan modal saham jika Q tinggi karena jika nilai Tobin’s Q

di atas satu maka perusahaan akan menghasilkan rate of return yang lebih tinggi

dibandingkan dengan yang dikeluarkan oleh biaya aktiva.

Pengukuran kinerja dengan menggunakan Tobin’s Q tidak hanya

pasar menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luar

termasuk investor. Tobin’s Q mewakili sejumlah variabel yang penting dalam

pengukuran kinerja, antara lain aktiva tercatat perusahaan, kecenderungan pasar

yang memadai seperti pandangan–pandangan analis mengenai prospek

perusahaan, dan variabel modal intelektual atau intangible asset.

Secara khusus, Tobin’s atau Q ratio sering digunakan sebagai alat

pengukur nilai intangible asset atau modal intelektual suatu perusahaan seperti

kekuatan monopoli, sistem manajerial dan peluang pertumbuhan. Karena adanya

modal intelektual inilah suatu perusahaan sering dinilai lebih oleh pasar. .

Nilai Tobin’s Q atau Q ratio pada umumnya dapat dihitung dengan

membagi nilai pasar suatu perusahaan (yang diukur dengan nilai pasar dari saham

yang beredar dan hutang) dengan biaya penggantian aktiva. Rumus dasar ini

kemudian banyak dikembangkan lagi, diantaranya oleh Lindenberg dan Ross.

Lindenberg dan Ross (2009) mengembangkan metode untuk mengukur Tobin’s Q

dengan mengabaikan variabel intangible asset. Rumus Tobin’s Q ini kemudian

menjadi:

Untuk perhitungan yang lebih akurat, Yan Liu (2009) menambahkan biaya

iklan serta R & D sebagai proxy intangible asset, dengan rumus sebagai berikut:

Tobin’s Q = (ME + PS + DEBT) / (TA + Advertising + R & D)

Analis keuangan lain yang mengembangkan rumus Tobin’s Q adalah

Chung dan Pruitt (2003). Mereka mengembangkan rumus Tobin’s Q karena pada

Tobin’s Q = Market Value (Equity + Debt + Preferred Stock)

kenyataannya biaya penggantian aktiva seringkali tidak tersedia dan sulit

diperhitungkan. Oleh karena itu mereka menyamakan biaya penggantian aktiva

dengan nilai buku aktiva sehingga rumus Tobin’s Q menjadi:

Tobin’s Q = ME + PS + DEBT / TA

Dimana:

ME = Jumlah saham biasa perusahaan yang beredar dikali dengan harga

penutupan saham

PS = Nilai Likuidasi saham preferen perusahaan yang beredar.

DEBT = (Total Utang + Persediaan –Aktiva Lancar)

TA = Nilai buku total aktiva perusahaan

Darmawati dan Khomsiyah (2003) telah menyesuaikan rumus Tobin’s Q

dengan kondisi transaksi keuangan perusahaan–perusahaan di Indonesia. Rumus

tersebut sebagai berikut:

Tobin’s Q = ME + DEBT / TA

Menurut Maryatmo (2005) jika Q tinggi, perusahaan akan memutuskan untuk

meningkatkan investasi dan stok kapital, dan jika Q rendah, perusahaan akan

mengurangi investasi dan stok kapital.

2.5.Penelitian Terdahulu

Penelitian terdahulu tentang keputusan investasi pada suatu perusahaan,

telah banyak dilakukan sebelumnya. Berikut ini merupakan rangkuman dari

Tabel 2.1 Review Penelitian Terdahulu

No Nama

(Tahun) Judul Variabel Hasil

1 Anjani (2012) Analisis Faktor-Faktor Yang Berpengaruh Terhadap Keputusan Investasi Pada Perusahaan Food And Beverages Di Bursa Efek

Indonesia (Studi pada Perusahaan

Food and Beverages yang Terdaftar di Bursa Efek Indonesia Periode 2006-2009)

X1: Likuiditas

X2: Profitabilitas

X3: Kesempatan

Bertumbuh X4: Hutang

Y : Keputusan Investasi

Likuiditas, Kesempatan

Bertumbuh, dan

Hutang tidak

berpengaruh terhadap Keputusan Investasi Perusahaan.

Profitabilitas

berpengaruh terhadap Leputusan Investasi Perusahaan.

2 Christian (2013) Pengaruh Likuiditas dan Kesempatan Investasi Terhadap Keputusan Investasi Perusahaan

X1: Likuiditas

X2: Kesempatan

Investasi Y : Keputusan Investasi Perusahaan

Likuiditas berpengaruh signifikan negatif terhadap keputusan investasi perusahaan

financially constrained dan non financially constrained.

Sedangkan

kesempatan investasi berpengaruh signifikan

negatif terhadap

keputusan investasi perusahaan financially constrained dan tidak berpengaruh terhadap keputusan investasi

perusahaan non

Lanjutan Tabel 2.1

No Nama

(Tahun) Judul Variabel Hasil

3 Kurniati (2012) Likuiditas Perusahaan, Sensitivitas Arus Kas, dan Keputusan Investasi

X1: Likuiditas

Variabel Kontrol: Sales Growth Leverage Size Asset Tangibility Age Variabel Moderasi

Sensitivitas Arus Kas

Y: Keputusan Investasi

Likuditas berpengaruh positif dan signifikan terhadap arus kas. Sensitivitas arus kas memoderasi hubungan

likuiditas dan

keputusan investasi.

4 Degryse

dan De Jong (2005) Investment and internal finance: Asymmetric information or managerial discretion?

X1 : Sensitivitas

arus kas. X2 : karakteristik

perusahaan Y: Kesempatan berinvestasi

Arus kas merupakan variabel yang sangat

penting dalam

menentukan keputusan investasi perusahaan. Sensitivitas arus kas, cenderung lebih besar pada perusahaan yang memiliki prospek yang buruk dengan kondisi kelebihan investasi

yang dialaminya.

Demikian sebaliknya

pada perusahaan

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

3.1.Kerangka Konseptual

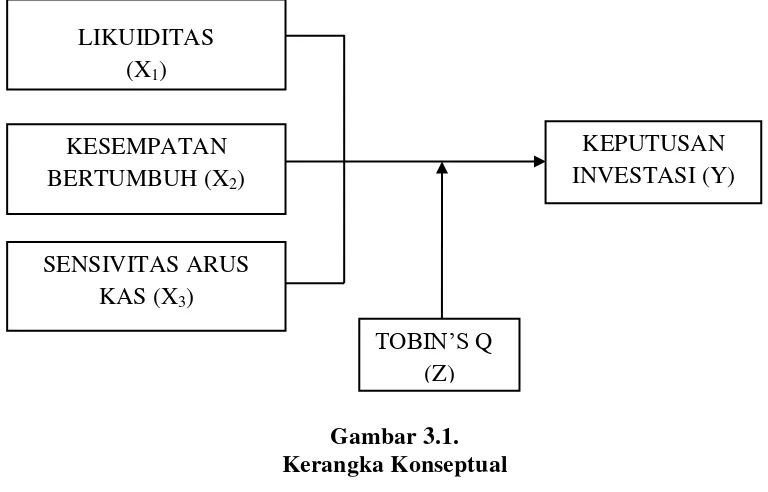

Berdasarkan latar belakang dan tinjauan teoritis penelitian ini, maka dapat

[image:41.595.125.509.263.509.2]dinyatakan kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 3.1. Kerangka Konseptual

Likuiditas adalah ukuran kemampuan perusahaan untuk menghasilkan kas

dalam memenuhi kebutuhan perusahaan baik jangka panjang maupun jangka

pendek. Likuiditas mengukur apakah ketersediaan kas untuk mendanai

investasinya. Perusahaan dikatakan tidak mengalami kesulitan dalam mendanai

investasinya apabila perusahaan mampu menghasilkan kas dalam membiayai

investasi. Semakin besar likuiditas perusahaan struktur modalnya/hutangnya akan

semakin berkurang karena dengan likuiditas yang tinggi, perusahaan memiliki

dana tersedia yang dapat digunakan untuk membiayai kebutuhan-kebutuhan LIKUIDITAS

(X1)

KESEMPATAN BERTUMBUH (X2)

SENSIVITAS ARUS KAS (X3)

KEPUTUSAN INVESTASI (Y)

TOBIN’S Q

perusahaan dengan modal sendiri dalam pengambilan keputusan investasi biaya

modal sendiri justru diperhitungkan daripada menanggung resiko.

Fazzari et all (1988) menyelidiki hubungan likuiditas (arus kas) dengan

keputusan investasi dengan mengklasifikasikan perusahaan sampel menjadi tiga

kelas berdasarkan rasio pembayaran deviden. Pengaruh likuiditas terhadap

investasi lebih tinggi daripada pengaruh kesempatan investasi terhadap

keputusan investasi. Hidayat (2009) menyatakan bahwa likuiditas berpengaruh

positif terhadap keputusan investasi. Likuiditas lebih sensitif terhadap keputusan

investasi pada perusahaan dengan kendala keuangan tinggi dibanding pada

perusahaan dengan kendala keuangan rendah. Kesempatan investasi lebih

berpengaruh terhadap keputusan investasi pada perusahaan dengan kendala

keuangan rendah dibanding perusahaan dengan kendala keuangan tinggi.

Perusahaan yang mengalami pertumbuhan menunjukkan bahwa

perusahaan sedang berada dalam kondisi yang berpotensi memberikan

keuntungan di masa depan. Di sisi lain perusahaan yang tumbuh akan

memerlukan lebih banyak sumber pendanaan sehingga perusahaan yang tumbuh

akan membuka kesempatan bagi investor untuk berinvestasi. Penelitian Christian

(2013) menunjukkan bahwa perusahaan dengan pertumbuhan yang tinggi dapat

meningkatkan keputusan investasi. Dengan kata lain, jika perusahaan mengalami

kondisi kesempatan bertumbuh yang tinggi maka akan meningkatkan keputusan

investasi dan sebaliknya jika perusahaan mengalami kondisi kesempatan

Sensitivitas arus kas terhadap investasi menggambarkan bahwa biaya relatif

lebih tinggi dari pendanaan eksternal dibandingkan dengan pendanaan internal

karena adanya informasi yang asimetris atau diskresi manajerial.

Penelitian Hovakimian (2009) membahas mengenai pengaruh sensitivitas

cash flow terhadap investasi berbeda pada tingkat sensitivitas yang berbeda.

Penelitian Fazzari et al. (1998) menemukan bahwa tingkat sensitivitas arus kas

merefleksikan tingginya biaya modal eksternal dibandingkan biaya modal

internal, yang menyebabkan terjadinya informasi asimetris seperti yang juga

pernah diteliti oleh Mayers dan Majluf (1984) dan Greenwald, Stiglitz, dan

Weiss (1984) serta masalah keagenan.

Penelitian ini mengharapkan bahwa Tobin’s Q dapat memperkuat

hubungan antara likuiditas, kesempatan bertumbuh dan sensitivitas arus kas

terhadap keputusan investasi. Perusahaan yang memiliki likuiditas yang tinggi,

kesempatan bertumbuh yang tinggi, sensitivitas arus kas yang tinggi cenderung

akan melakukan investasi jika perusahaan dalam kondisi Q yang tinggi.

Dengan pemikiran bahwa Tobin’s Q akan mengukur kemampuan

perusahaan dalam menghasilkan peluang keuntungan yang baru atau yang sering

dinyatakan sebagai bentuk nilai perusahaan. Nilai perusahaan akan menunjukkan

prospek kemampuan perusahaan dimasa yang akan datang. Sehingga, dapat

dinyatakan bahwa semakin tinggi nilai Tobin’s maka Q perusahaan akan semakin

meningkatkan hubungan likuiditas, kesempatan bertumbuh dan sesitivitas arus kas

3.2.Hipotesis

Berdasarkan Kerangka konseptual yang disajikan diatas, maka hipotesis

dari penelitian ini adalah:

H1 : Likuiditas, kesempatan bertumbuh dan sensitivitas arus kas

berpengaruh terhadap keputusan investasi secara parsial dan simultan

pada perusahaan manufaktur di Bursa Efek Indonesia.

H2 : Tobin’s Q dapat memoderasi hubungan Likuiditas, kesempatan

bertumbuh dan sensitivitas arus kas terhadap keputusan investasi pada

BAB IV

METODE PENELITIAN

4.1.Rancangan Penelitian

Rancangan penelitian yang digunakan dalam penelitian ini adalah

penelitian kausal komparatif yang merupakan penelitian dengan karakteristik

masalah berupa hubungan sebab akibat antara dua variabel atau lebih. Variabel

dalam penelitian ini terdiri dari : (i) Variabel independen (bebas), yaitu variabel

yang menjelaskan atau variabel yang memprediksi variabel yang lain. (ii)

Variabel dependen (terikat), yaitu variabel yang dijelaskan atau yang diprediksi

oleh variabel independen. Penelitian ini menggunakan Keputusan Investasi (KI)

sebagai variabel dependen. (iii) Variabel moderating, yaitu variabel yang dapat

memperkuat atau memperlemah hubungan antara variabel independen terhadap

variabel dependen. Penelitian ini menggunakan Tobin’s Q sebagai variabel

moderating.

4.2.Lokasi Penelitian dan Ruang Lingkup Penelitian

Penelitian ini bukan penelitian lapangan (field research). Penelitian ini

tidak akan menuju kepada sebuah lokasi, walaupun penelitian ini menggunakan

data yang dikeluarkan oleh Bursa Efek Indonesia, namun tidak akan dilakukan

observasi langsung kepada tempat tersebut. Penelitian ini akan menggunakan data

sekunder yang dikeluarkan oleh BEI, dan yang akan menjadi objek dari penelitian

4.3.Populasi dan Sampel

Populasi dari penelitian ini di download dari alamat: www.idx.co.id,

dengan jumlah populasi sebanyak 138 perusahaan yang terdaftar dalam kategori

saham sektoral manufaktur. Data populasi yang diambil pada periode tahun 2008

– 2012. Untuk menentukan sampel yang menjadi objek dari penelitian, digunakan

teknik pengambilan sampel berdasarkan kriteria tertentu (purposive sampling).

Adapun kriteria yang diinginkan dalam penentuan sampel penelitian ini adalah:

1. Merupakan perusahaan yang sahamnya aktif diperdagangkan sejak

tahun 2008-2012.

2. Merupakan perusahaan yang melaporkan laporan keuangan auditannya

yang lengkap sejak tahun 2008-2012.

Dari kriteria pengambilan sampel maka dapat diperoleh jumlah perusahaan

yang memenuhi kriteria sebanyak 93 perusahaan dan 45 perusahaan tidak

memenuhi kriteria pengambilan sampel. Adapun nama dari 138 perusahaan

Populasi dan 93 perusahaan yang akan diambil sebagai sampel dapat dilihat pada

(lampiran 1).

4.4.Definisi Operasional dan Pengukuran Variabel

Untuk mempermudah pemahaman tentang teknis penelitian yang akan

dilakukan akan dijelaskan pada operasionalisasi variabel. Penelitian ini

menggunakan 2 (dua) jenis variabel yaitu variabel dependen dan variabel

independen. Variabel independen terdiri dari likuiditas, kesempatan bertumbuh,

1. Variabel Independen a. Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan perusahaan memenuhi

kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber

informasi tentang modal kerja yaitu pos-pos aktiva lancar dan hutang lancar.

Dengan demikian rasio likuiditas berpengaruh dengan kinerja keuangan

perusahaan sehingga rasio ini memiliki hubungan dengan keputusan investasi

perusahaan. Kebijakan yang diambil untuk menanamkan modal pada satu atau

lebih aset untuk mendapatkan keuntungan dimasa yang akan datang atau

permasalahan bagaimana manajer keuangan mengalokasikan dana ke dalam

bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang

akan datang (Degryse dan De Jong, 2005). Rasio ini diukur dengan mengikuti

model yang dibentuk oleh Kadapakkam (1998) dengan menggunakan rasio Cash

Stock pada tahun t. Likuiditas dapat dihitung dengan cara sebagai berikut :

CR = Aset Lancar / Hutang Lancar b. Kesempatan Bertumbuh

Kesempatan bertumbuh dapat didefinisikan sebagai suatu usaha untuk

mengelola uang dengan cara menanamkan uang tersebut pada bidang-bidang

tertentu dengan harapan untuk mendapatkan keuntungan di masa mendatang

Benito (2003). Menurut Fidhayatin (2012) kesempatan bertumbuh menunjukkan

pertumbuhan nilai pasar dari aset perusahaan dibanding dengan nilai buku aset

yang dimiliki perusahaan. Kesempatan bertumbuh dapat dihitung dengan cara

c. Sensitivitas Arus Kas

Sensitivitas arus kas adalah kemampuan perusahaan untuk

melakukan penyesuaian antara arus kas keluar dengan arus kas masuk.

Semakin sensitif arus kas suatu perusahaan, semakin penting bagi perusahaan

tersebut untuk melakukan penyesuaian antara arus kas keluar dengan arus kas

masuk. Sesuai dengan penelitian yang dilakukan oleh Soumaya (2012) dalam

penelitian ini sensitivitas arus kas di hitung dan diukur dengan:

SAK = Net Profit + Depresiasi dan Amortisasi 2. Variabel Moderating

a. Tobin’s Q

Tobin’s Q atau Q ratio merupakan suatu model yang berguna dalam

pembuatan keputusan investasi. Menurut Ricardo (2009), Tobin’s Q meringkas

informasi yang akan datang yang relevan dengan keputusan investasi perusahaan.

Perusahaan meningkatkan modal saham jika Q tinggi karena jika nilai Tobin’s Q

di atas satu maka perusahaan akan menghasilkan rate of return yang lebih tinggi

dibandingkan dengan yang dikeluarkan oleh biaya aktiva.

Menurut Degryse dan De jong (2005) Tobin’s Q digunakan mengukur

prospek masa depan perusahaan atau sering dikatakan sebagai nilai perusahaan.

Menurut Maryatmo (2005) jika Q tinggi, perusahaan akan memutuskan untuk

meningkatkan investasi dan stok kapital, dan jika Q rendah, perusahaan akan

mengurangi investasi dan stok kapital.

3. Variabel Dependen Keputusan Investasi

Keputusan investasi merupakan keputusan yang menyangkut

pengalokasian dana yang berasal dari dalam maupun dana yang berasal dari luar

perusahaan pada berbagai bentuk investasi (Purnamasari dkk, 2009). Kebijakan

yang diambil untuk menanamkan modal pada satu atau lebih aset untuk

mendapatkan keuntungan dimasa yang akan datang atau permasalahan bagaimana

manajer keuangan mengalokasikan dana ke dalam bentuk-bentuk investasi yang

akan dapat mendatangkan keuntungan di masa yang akan datang (Degryse dan De

Jong, 2005). Keputusan investasi dapat dihitung dengan cara sebagai berikut:

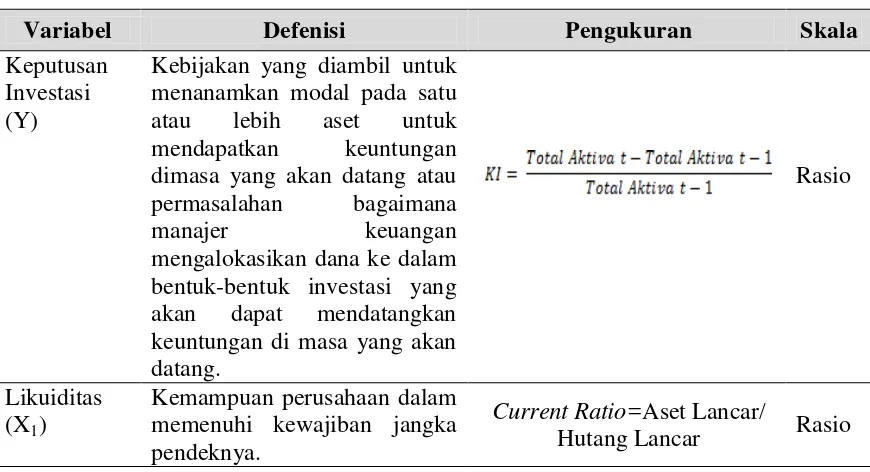

Definisi operasional masing-masing variabel dan pengukurannya

[image:49.595.95.530.485.721.2]ditunjukkan pada Tabel 4.2.

Tabel 4.1. Defenisi Operasional dan Pengukuran Variabel

Variabel Defenisi Pengukuran Skala

Keputusan Investasi (Y)

Kebijakan yang diambil untuk menanamkan modal pada satu atau lebih aset untuk

mendapatkan keuntungan

dimasa yang akan datang atau

permasalahan bagaimana

manajer keuangan

mengalokasikan dana ke dalam bentuk-bentuk investasi yang akan dapat mendatangkan keuntungan di masa yang akan datang.

Rasio

Likuiditas (X1)

Kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya.

Current Ratio=Aset Lancar/

Lanjutan Tabel 4.1

Variabel Defenisi Pengukuran Skala

Kesempatan Bertumbuh (X2)

Menunjukkan pertumbu-han nilai pasar dari aset perusahaan dibanding dengan nilai buku aset yang dimiliki perusahaan.

Rasio

Sensivitas

Arus Kas

(X3)

Sensitivitas arus kas adalah

kemampuan perusahaan

untuk melakukan

penyesuaian antara arus kas keluar dengan arus kas masuk. Semakin sensitif arus kas suatu perusahaan, semakin penting bagi perusahaan tersebut untuk melakukan penyesuaian antara arus kas keluar dengan arus kas masuk.

SAK = Net Profit + Depresiasi

dan Amortisasi Rasio

Tobin’s Q

(Z)

Mengukur prospek masa depan perusahaan atau sering dikatakan sebagai nilai perusahaan.

Tobin’s Q = Firm Market

Value/ Firm Book Value Rasio

4.5.Metode Pengambilan Data

Peneliti mengumpulkan data sekunder eksternal yang disusun oleh suatu

entitas selain peneliti dari organisasi yang bersangkutan. Data-data tersebut

diperoleh dengan men-download laporan keuangan perusahaan manufaktur yang

menjadi sampel dari www.idx.co.id

4.6. Model Dan Teknik Analisis Data 4.6.1. Perumusan Model

Metode analisis yang digunakan untuk menguji hipotesis adalah Analisis

regresi linier berganda (multiple regression). Dan untuk semakin meyakinkan

sebuah variabel pemoderasi. Sehingga, lebih lanjut model dari penelitian ini

adalah pengujian Moderated Regression Analysis (MRA). Ghozali (2013)

menyatakan bahwa dalam mekanisme pengujian MRA dengan menggunakan

model pengujian interaksi, maka akan terbentuk sebanyak 2 model dalam proses

pengujiannya. Adapun model regresi linier berganda awal yang dipakai dalam

penelitian ini sebagai berikut:

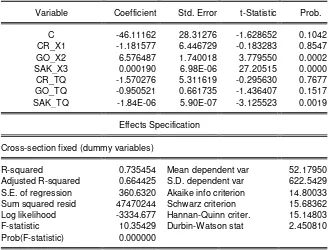

Model I:

KI = β01 + β1CR+ β2GO + β3SAK + e

Keterangan :

KI = Keputusan Investasi CR = Current Ratio

GO = Growth Opportunity

SAK = Sensitivitas Arus Kas e = error term

Persamaan regresi berganda dengan tambahan variabel moderating dengan pengujian interaksi adalah sebagai berikut :

Model II

KI = β03 + β1CR+ β2GO + β3SAK + β4 TQ + β5CR*TQ + β6GO*TQ +

β7SAK*TQ + e

Keterangan :

KI = Keputusan Investasi CR = Current Ratio

GO = Growth Opportunity

SAK = Sensitivitas Arus Kas TQ = Tobin’s Q

e = error term

4.6.2. Pengujian Normalitas Data

Tujuan uji normalitas adalah ingin mengetahui apakah dalam model

mendeteksi apakah residual berdistribusi normal atau tidak adalah dengan melihat

histogram atau normal probabilitas plot. Apabila titik-titik penyebaran data berada

disekitar atau tidak menyimpang terlalu jauh dari garis distribusi normal, maka

data dari penelitian ini dapat dinyatakan berdistribusi secara normal (Ghozali,

2013).

4.6.3. Pengujian Asumsi Klasik Uji Multikolinearitas

Uji multikolinieritas dilakukan untuk mengetahui apakah terdapat korelasi

antar variabel bebas (independen). Model regresi yang baik seharusnya tidak

terjadi korelasi diantara variabel bebas (independen). Deteksi terhadap ada

tidaknya multikolinearitas yaitu dengan menganalisis nilai Variance Inflation

Faktor (VIP) dan korelasi diantara variabel independen. Jika nilai VIP kurang dari

10, maka tidak terdapat multikolinearitas (Ghozali, 2013).

Uji Heteroskedastisitas.

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain.

Jika varians dari variabel tetap maka disebut homoskedastisitas dan jika varians

berbeda disebut heteroskedastisitas. Jika angka signifikan yang diperoleh dari

persamaan regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak

terjadi heteroskedastisitas. Sebaliknya jika angka signifikan yang diperoleh lebih <