SKRIPSI

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA PERUSAHAAN PADA SEKTOR PROPERTI

DI BURSA EFEK INDONESIA

OLEH

FIRMAN LOGOS TARIGAN 080521046

PROGRAM STUDI STRATA S-1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PENANGGUNG JAWAB SKRIPSI

Nama : Firman Logos Tarigan

NIM : 080521046

Program Studi : S1 Manajemen Konsentrasi : Keuangan

Judul : “Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia”.

Tanggal : _______________

Penulis,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

LEMBAR PENGESAHAN

Nama : Firman Logos Tarigan

NIM : 080521046

Program Studi : S1 Manajemen Konsentrasi : Keuangan

Judul Skripsi : “Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia”.

Pembimbing Skripsi Pembaca Penilai

Dr. Isfenti Sadalia, SE, ME NIP. 19671019 199303 2 002

Ketua Program Studi S1Manajemen

NIP. 19620513 199203 2 001 Dr. Endang Sulistya Rini, SE, M.si

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

DEPARTEMEN MANAJEMEN

PERSETUJUAN ADMINISTRASI AKADEMIK Nama : Firman Logos Tarigan

NIM : 080521046

Program Studi : S1 Manajemen Konsentrasi : Keuangan

Judul : “Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia”.

Tanggal : Oktober 2015 Ketua Program Studi S1 Manajemen

NIP. 19620513 199203 2 001

Dr. Endang Sulistya Rini, SE, M.Si

Tanggal : Oktober 2015 Ketua Departemen Manajemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA PERUSAHAAN PADA

SEKTOR PROPERTI DI BURSA EFEK INDONESIA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila Kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Oktober 2015

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA PERUSAHAAN PADA SEKTOR PROPERTI

DI BURSA EFEK INDONESIA ABSTRAK

Intellectual Capital berhubungan positif dengan kinerja perusahaan dan kinerja perusahaan di masa mendatang. Intellectual Capital berpengaruh positif terhadap kinerja keuangan perusahaan. Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan. Ukuran kinerja perusahaan yang digunakan dalam penelitian ini adalah market to book value ratio (M/B), return on assets (ROA), dan asset turnover (ATO).

Metode penelitian adalah studi deskriptif kuantitatif dengan menggunakan analisis regresi linier berganda yang bertujuan untuk mengetahui Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia. Populasi dalam penelitian adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia, sedangkan sampel penelitian meliputi periode 4 tahun sehingga diperoleh 104 sampel.

Teknik pengumpulan data menggunakan studi dokumentasi yang meliputi laporan keuangan perusahaan Properti yang terdaftar di Bursa Efek Indonesia (BEI) yang periode2010-2013.Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal penelitian, majalah dan internet yang memiliki relevan dengan penelitian yang dipublikasi oleh Bursa Efek Indonesia dan masing-masing website perusahaan properti

Hasil penelitian memperlihatkan bahwa Variabel Intellectual Capital yang meliputi VACA (Value Added Capital Employed), VAHU (Value Added Human Capital dan STVA (Structural Capital Value Added) secara simultan berpengaruh signifikan terhadap variabel kinerja perusahaan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

ANALYSIS OF THE EFFECT OF INTELLECTUAL CAPITAL ON THE PERFORMANCE OF PROPERTY SECTOR CORPORATES OF

INDONESIAN STOCK EXCHANGE ABSTRACT

Intellectual capital is positively related to the company's performance and the performance of the company in the future. Intellectual capital has positive influence on the financial performance of the company. It affects corporate financial performance. The size of corporate performance used in the present study is the markettobook value ratio (M/B), return on assets (ROA), and asset turnover (ATO).

The research method is a quantitative descriptive study using multiple linear regression analysis aimed to determine the effect of Intellectual Capital On performance of Property Sector corporates of Indonesia Stock Exchange. The population of the research includes those property corporates that are listed on the Indonesia Stock Exchange with 104 samples

The method of collecting data used a documentation study for the financial statements listed property corporates of Indonesia Stock Exchange (BEI) ranging from 2010 to 2013. The documentation stuidy is a method of collecting data by collecting and studying the data from books, research journals, magazines and the Internet that are relevant to those published by the Indonesia Stock Exchange and the respective websites of property corporates.

The result of the study showed that the variable of intellectual capital including VACA (Value Added Capital Employed), VAHU (Value Added Human Capital) and STVA(StructuralCapital Value Added) has simultaneously significant effect on the performanceof the property corporates listed on the Indonesia Stock Exchange in 2010-2013.

KATA PENGANTAR

Segala puji syukur bagi Yesus Kristus atas segala berkat dan hikmat yang telah diberikanNya sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Dalam penyusunan skripsi ini, banyak hal yang penulis alami dan menerima dukungan dari pihak-pihak yang tak henti menberikan semangat dan dukungannya. Pada kesempatan ini penulis ingin menyampaikan rasa terima kasih sebesarnya kepada :

1. Bapak Prof. Dr. Azhar, M.Ec.Ac selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadali SE, ME selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara sealigus Dosen Pembimbing penulis yang selalu mendukung dan memberikan arahan selama skripsi ini dibuat.

3. Ibu Dra. Marhayanie, M.Si selaku Sekertaris Departemen Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulisty Rini, SE, M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6. Teristimewa rasa terima kasih terdalam untuk kedua orangtua yang kuhormati dan kusayangi Ir. Perdamen Tarigan dan Any Br Pinem yang selalu mendoakan dan mendukung tiada henti penulis untuk terus maju dan meraih kesuksesan dalam hidup terlebih saat proses penyelesaian masa kuliah.

7. Kepada Abang tua, Abang tengah, dan Abang iwa serta Ancy terima kasih atas support dan motivasi serta doa kalian untukku selama ini.

8. Kepada seluruh teman-teman fakultas Ekonomi, angkatan 2008 yang telah memberikan dukungan dan semangat dalam penyelesaian skripsi ini. 9. Kepada pihak-pihak lain baik keluarga, saudara, teman dan kolega yang

tak dapat disebutkan satu per satu disini , saya pun turut mengucapkan terima kasih atas doa dan dukungan yang telah diberikan kepada saya sehingga skripsi saya dapat selesai dengan baik.

Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca dan peneliti lainnya. Serta penulis berharap saran dan kritik yang membangun untuk menyempurkan skripsi ini.

Medan,Oktober 2015 Penulis

DAFTAR ISI

Halaman

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis ... 10

2.1.1 Kinerja Perusahaan ... 10

2.1.2 Intellectual Capital ... 11

2.1.2.1 Pengertian Intellectual Capital ... 11

2.1.2.2 Elemen-Elemen Intellectual Capital ... 12

2.1.2.3 Klasifikasi IntellectualCapital ... 18

2.1.3 Value Added Intellectual Coefficient (VAICTM) ... 20

2.1.3.1 Komponen VAICTM ... 21

2.1.3.1.1 Value Added Capital Employed ... 21

2.1.3.1.2 Value Added Human Capital... 22

2.1.3.1.3 Structural Capital Value Added ... 23

2.2 Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 32

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Tempat dan Waktu Penelitian ... 33

3.3 Batasan Operasional ... 33

3.4 Definisi Operasional Variabel ... 33

3.4.1 Variabel Independen ... 34

3.4.1.1 Value Added Capital Employed (VACA) ... 34

3.4.1.2 Value Added Human Capital (VAHU) ... 35

3.4.1.3 Structural Capital Value Added (STVA) ... 35

3.4.1.4 Value Added Intellectual Coefficient(VAICTM) .... 36

3.4.2 Variabel Dependen ... 36

3.4.2.1 Market To Book Value Ratio (M/B) ... 36

3.4.2.2 Return on Asset (ROA) ... 37

3.5 Populasi dan Sampel ... 38

3.5.1 Populasi ... 38

3.5.2 Sampel ... 39

3.6 Jenis Datadan Sumber Data ... 40

3.7 Metode Pengumpulan Data ... 41

3.8 Metode Analisis ... 41

3.8.1 Analisis deskriptif ... 41

3.8.2 Regresi Linier Berganda ... 41

3.9 Pengujian Asumsi Klasik ... 42

3.9.1 Uji Normalitas ... 43

3.9.2 Uji Multikolinieritas ... 44

3.9.3 Uji Autokorelasi ... 44

3.9.4 Uji Heteroskedastisitas ... 45

4.0 Pengujian Hipotesis ... 45

4.0.1 Koefisien Determinasi (R2) ... 46

4.0.2 Uji Signifikansi Simultan (Uji-F) ... 46

4.0.3 Uji Signifikansi Parsial (Uji-t) ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1.Gambaran Umum Objek Penelitian ... 48

4.2 Analisis Deskriptif ... 57

4.2.1 Variabel Independen ... 57

4.2.1.1 Value Added Capital Employed ... 57

4.2.1.2 Value Added Human Capital ... 58

4.2.1.3 Structural Capital Value Added ... 58

4.2.2 Variabel Dependen ... 58

4.2.2.1 Market to Book Value ... 58

4.2.2.2 Return on Asset... 59

4.2.2.3 Asset Turnover ... 59

4.2.2 Pengujian Analisis Klasik ... 59

4.2.3.1 Uji Normalitas ... 59

4.2.3.2 Uji Multikolinieritas ... 63

4.2.3.3 Uji Heterokedastisitas ... 64

4.2.3.4 Uji Autokorelasi ... 64

4.2.4 Pengujian Hipotesis ... 65

4.2.4.1 Pengujian Hipotesis Pertama ... 65

4.2.4.1.1 Uji-F Secara Simultan ... 65

4.2.4.1.2 Uji-t Secara Parsial ... 66

4.2.4.1.3 Uji Determinasi R2 ... 68

4.2.4.1.4 Persamaan Regresi ... 69

4.2.4.2 Pengujian Hipotesis Kedua ... 69

4.2.4.2.1 Uji-F Secara Simultan ... 69

4.2.4.2.2 Uji-t Secara Parsial ... 70

4.2.4.2.3 Uji Determinasi R2 ... 72

4.2.4.2.4 Persamaan Regresi ... 73

4.2.4.3.1 Uji-F Secara Simultan ... 73

4.2.4.3.2 Uji-t Secara Parsial ... 74

4.2.4.3.3 Uji Determinasi R2 ... 76

4.2.4.3.4 Persamaan Regresi ... 77

4.3 Pembahasan ... 77

4.3.1 Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Y1Market To Book Value (M/B) ... 77

4.3.2 Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Y2Return On Assets (ROA) ... 80

4.3.3 Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Y3Asset Turnover (ATO) ... 83

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 88

5.2 Saran ... 89

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbandingan konsep IntellectualCapital menurut

beberapa Peneliti ... 15

2.2 Elemen IntellectualCapital ... 17

2.3 Hasil Penelitian Hubungan Antara IntellectualCapital Terhadap Kinerja Perusahaan ... 27

3.1 Nama- Nama Perusahaan Properti Indonesia ... 38

3.2 Kriteria Pengambilan Sampel ... 40

4.1 Hasil Analisis Deskriptif ... 57

4.2 Hasil Uji Normalitas Hipotesis Pertama ... 60

4.3 Hasil Uji Normalitas Hipotesis Kedua ... 61

4.4 Hasil Uji Normalitas Hipotesis Ketiga ... 62

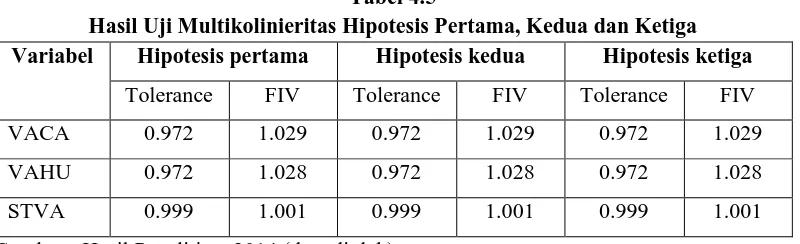

4.5 Hasil Uji Multikolinieritas ... 63

4.6 Hasil Uji Heterokedastisitas Glesjer ... 64

4.7 Hasil Uji Autokorelasi ... 67

4.8 Hasil Uji - F Secara Simultan Hipotesis Pertama ... 65

4.9 Hasil Uji - t Secara ParsialHipotesis Pertama ... 66

4.10 Hasil Uji Determinasi R2Hipotesis Pertama ... 68

4.11 Hasil Uji - F Secara SimultanHipotesis Kedua ... 69

4.12 Hasil Uji - t Secara Parsial Hipotesis Kedua ... 70

4.13 Hasil Uji Determinasi R2Hipotesis Kedua ... 72

4.14 Hasil Uji - F Secara Simultan Hipotesis Ketiga ... 73

4.15 Hasil Uji - t Secara Parsial Hipotesis Ketiga ... 74

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 31

4.1. Grafik PP Normalitas Hipotesis Pertama ... 60

4.2. Grafik PP Normalitas Hipotesis Kedua ... 61

DAFTAR LAMPIRAN

Lampiran Judul Halaman

01 Total Aktiva ... 93

02 Neraca ... 95

03 Kewajiban ... 97

04 Pendapatan Bersih ... 99

05 Laba Bersih Setelah Pajak ... 101

06 Beban Karyawan ... 103

07 Beban Operasional ... 105

08 Market Value of Common Stock ... 107

09 Value Added (VA) ... 109

10 Capital Employed (CE) ... 111

11 Structural Capital (SC) ... 113

12 Olah Data Penelitian ... 115

ANALISIS PENGARUH INTELLECTUAL CAPITAL TERHADAP KINERJA PERUSAHAAN PADA SEKTOR PROPERTI

DI BURSA EFEK INDONESIA ABSTRAK

Intellectual Capital berhubungan positif dengan kinerja perusahaan dan kinerja perusahaan di masa mendatang. Intellectual Capital berpengaruh positif terhadap kinerja keuangan perusahaan. Intellectual Capital berpengaruh terhadap kinerja keuangan perusahaan. Ukuran kinerja perusahaan yang digunakan dalam penelitian ini adalah market to book value ratio (M/B), return on assets (ROA), dan asset turnover (ATO).

Metode penelitian adalah studi deskriptif kuantitatif dengan menggunakan analisis regresi linier berganda yang bertujuan untuk mengetahui Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia. Populasi dalam penelitian adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia, sedangkan sampel penelitian meliputi periode 4 tahun sehingga diperoleh 104 sampel.

Teknik pengumpulan data menggunakan studi dokumentasi yang meliputi laporan keuangan perusahaan Properti yang terdaftar di Bursa Efek Indonesia (BEI) yang periode2010-2013.Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal penelitian, majalah dan internet yang memiliki relevan dengan penelitian yang dipublikasi oleh Bursa Efek Indonesia dan masing-masing website perusahaan properti

Hasil penelitian memperlihatkan bahwa Variabel Intellectual Capital yang meliputi VACA (Value Added Capital Employed), VAHU (Value Added Human Capital dan STVA (Structural Capital Value Added) secara simultan berpengaruh signifikan terhadap variabel kinerja perusahaan pada perusahaan properti yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2013.

ANALYSIS OF THE EFFECT OF INTELLECTUAL CAPITAL ON THE PERFORMANCE OF PROPERTY SECTOR CORPORATES OF

INDONESIAN STOCK EXCHANGE ABSTRACT

Intellectual capital is positively related to the company's performance and the performance of the company in the future. Intellectual capital has positive influence on the financial performance of the company. It affects corporate financial performance. The size of corporate performance used in the present study is the markettobook value ratio (M/B), return on assets (ROA), and asset turnover (ATO).

The research method is a quantitative descriptive study using multiple linear regression analysis aimed to determine the effect of Intellectual Capital On performance of Property Sector corporates of Indonesia Stock Exchange. The population of the research includes those property corporates that are listed on the Indonesia Stock Exchange with 104 samples

The method of collecting data used a documentation study for the financial statements listed property corporates of Indonesia Stock Exchange (BEI) ranging from 2010 to 2013. The documentation stuidy is a method of collecting data by collecting and studying the data from books, research journals, magazines and the Internet that are relevant to those published by the Indonesia Stock Exchange and the respective websites of property corporates.

The result of the study showed that the variable of intellectual capital including VACA (Value Added Capital Employed), VAHU (Value Added Human Capital) and STVA(StructuralCapital Value Added) has simultaneously significant effect on the performanceof the property corporates listed on the Indonesia Stock Exchange in 2010-2013.

BAB I PENDAHULUAN

1.5Latar Belakang

Saat ini perekonomian dunia telah berkembang dengan pesat, yaitu ditandai dengan adanya kemajuan di bidang teknologi, persaingan yang ketat, dan pertumbuhan ekonomi secara terus-menerus. Pertumbuhan ekonomi merupakan salah satu indikator yang sangat penting dalam melakukan analisis tentang pembangunan ekonomi yang terjadi pada suatu negara. Pertumbuhan ekonomi menunjukkan sejauh mana aktivitas perekonomian akan menghasilkan tambahan pendapatan masyarakat pada suatu periode tertentu. Pada dasarnya aktivitas perekonomian adalah suatu proses penggunaan faktor-faktor produksi untuk menghasilkan output, yang diukur dengan menggunakan indikator PDB.

Indonesia sebagai negara yang sedang berkembang ingin mencoba untuk dapat membangun bangsa dan negaranya sendiri tanpa mengharapkan bantuan dari negara lain. Tentu hal ini pernah dicoba namun ternyata Indonesia sulit untuk terus bertahan di tengah derasnya arus globalisasi yang terus berkembang cepat. Dalam kondisi seperti ini, Indonesia akhirnya terpaksa harus mengikuti arus tersebut, yaitu mencoba membuka diri dengan menjalin kerja sama dengan negara lain demi terlaksananya pembangunan nasional terutama dari sendi ekonomi nasionalnya.

suatu gejala umum yang wajar. Hal tersebut dikarenakan tabungan domestik yang rendah yang menyebabkan investasi menurun yang pada akhirnya akan berdampak pada pertumbuhan ekonomi.

Bagi negara yang sedang berkembang termasuk Indonesia, pesatnya aliran modal merupakan kesempatan yang bagus guna memperoleh pembiayaan pembangunan ekonomi dipusatkan pada pertumbuhan ekonomi salah satunya sektor yang akan mendapatkan manfaat dari berkualitasnya insfrastruktur adalah usaha di bidang properti terutama pada perumahan mewah atau real estate, insfrastruktur yang baik akan merangsang investor untuk berinvestasi di bidang ini, karena dengan infrastruktur yang baik di harapkan mampu menjadikan real estate bisa diterima oleh masyarakat, sehingga baik itu pengembang, investor, maupun masyarakat dapat merasakan manfaat dari insfrastruktur yang berkualiatas.

masih jauh lebih banyak dibanding supply atau penawaran yang disediakan oleh developer.

Sektor propertisaat ini memberikan peluang dan kesempatan yang cukup terbuka untuk berkembang. Beberapa faktor yang memepengaruhinya antara lain: pengadaan rumah selalu kurang dibanding kebutuhan rumah masyarakat, tingkat suku bunga KPR relatif rendah dan cenderung tidak stabil. Selain itu, bisnis ini didukung oleh perkembangan suatu daerah dan pertumbuhan ekonomi makro (Kompas, 2010). Terbukanya peluang tersebut, tentunya menjadi suatu kesempatan untuk mengundang para investor asing.

Perkembangan bisnis properti di Indonesia dinilai akan semakin pesat dan meningkat di tahun 2014. Bahkan dari 15 kota di Asia Pasifik, Jakarta termasuk menjadi salah satu kota terbaik untuk berbisnis property (Tempo.co,6/12/12). Sektor properti perumahan di Indonesia mengalami perkembangan yang baik dalam beberapa waktu terakhir ini. Perkembangan tersebut tidak dapat dipisahkan dari beberapa faktor, seperti suku bunga, kondisi infrastruktur, dan gaya hidup. Diperlukan dukungan dari semua pihak untuk menjaga perkembangan ini. Namun, ada satu fenomena yang patut dicermati, yaitu permintaan akan perumahan tetap tumbuh meskipun dalam tingkat yang menurun pada saat pelik seperti itu. Meskipun inflasi pada saat ini cenderung tinggi, tetapi jika dibandingkan dengan kondisi dua tahun yang lalu, inflasi pada saat ini sudah mengalami penurunan.

lalu. Hal ini turut mempengaruhi pertumbuhan pasar properti nasional yang relatif akan berdampak merosotnya pasar properti lebih besar lagi. Namun demikian, memperkirakan pasar properti menengah bawah relatif masih bisa bertumbuh di tahun 2014 karena banyak pembelanjaan partai-partai yang dapat mendongkrak daya beli masyarakat meskipun dalam jangka waktu tertentu.

Sektor properti di Indonesia belum mencapai klimaksnya dan masih akan terus bertumbuh hingga 2015 mendatang. Hal ini terjadi karena masih tingginya disparitas yang terjadi di mana kondisi pasar belum mencapai keseimbangan. Sehingga, laju pertumbuhan properti diproyeksikan masih berlanjut dan tidak perlu dikhawatirkan.Sektor properti beserta turunannya juga masih akan terlihat baik, dengan melihat masih tingginya permintaan penjualan rumah dari kalangan atas. Kalangan inilah yang akan mendorong sektor properti terus bertumbuh. Apalagi diimbangi peningkatandayabeli.

masih bisa dilirik sepanjang 2015. Seperti diketahui, sejumlah pengamat properti memprediksikan tahun 2015 industri ini bakal mengalami pertumbuhan sebesar 20-25 persen. pertumbuhan properti di Indonesia secara umum masih dalam tahap pemulihan, setelah sebelumnya mengalami penurunan pada 2014. Meski demikian, minat dan daya beli konsumen diyakini akan terus naik dan mengalami peningkatan pada 2015.

bayar KPR. Pada 2015 pertumbuhan properti secara umum di Indonesia diperkirakan akan mencapai kisaran 20-25 persen. Harga properti di Indonesia masih terhitung baik dan tidak akan mengalami penurunan seperti halnya yang terjadi di negara lain dikarenakan para pembeli properti di Indonesia masih cukup banyak yang tidak menggunakan fasilitas kredit perbankan sebagai sumber pembiayaan. (economy.okezone.com, 30/04/15).

Pencapaian tersebut mengindikasikan sektor properti masih menjadi primadona dan secara jangka panjang memiliki prospek yang cukup bagus.Hal ini dengan meningkatnya Intellectual Capital dalam mendorong nilai dan keunggulan kompetitif perusahaan seperti yang telah dijelaskan sebelumnya, pengukuran yang tepat terhadap Intellectual Capital perusahaan belum dapat ditetapkan. Ada banyak konsep pengukuran Intellectual Capital yang dikembangkan oleh para peneliti saat ini, dan salah satunya adalah model yang dikembangkan oleh Pulic.

Fenomena Intellectual Capital mulai berkembang di Indonesia terutama setelah munculnya PSAK Nomor 19 (Revisi 2000) tentang aktiva tidak berwujud. Menurut PSAK No. 19 (IAI, 2002: 19.2) aktiva tidak berwujud adalah aktiva non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki

PSAK, karena sifatnya yang tidak berwujud atau tidak terlihat (IAI, 2002 dalam Ulum dkk, 2008).

Di Indonesia pengakuan intellectual capital dan pelaporannya dalam neraca belum diperhatikan secara serius, sehingga elemen intellectual capital yang sebenarnya mungkin dikuasai oleh suatu perusahaan tidak diakui dan tidak dilaporkan sebagaimana mestinya. Hal ini tentu akan merugikan perusahaan, karena tidak diakuinya aset pengetahuan yang dikuasai perusahaan menjadikan nilai perusahaan lebih rendah dari pada semestinya (Ivada, 2004). Implementasi intellectual capital merupakan sesuatu yang masih baru, bukan saja di Indonesia

tetapi di lingkungan bisnis global. Pada umumnya kalangan bisnis masih belum menemukan jawaban yang tepat mengenai nilai lebih apa yang dimiliki perusahaan.

Tan et al. (2007) di menunjukkan bahwa Intellectual Capital berhubungan positif dengan kinerja perusahaan dan kinerja perusahaan di masa mendatang. Hasil yang sama diperoleh Bontis (1998) dan Belkaoui (2003) menyatakan bahwa Intellectual Capital berpengaruh positif terhadap kinerja keuangan perusahaan.

Dalam penelitian ini menggunakan beberapa variabel yaitu, Variabel Independen ialah Intellectual Capital yang diukur dengan menggunakanmodel yaitu VAIC™. Pemilihan model VAIC™ sebagai proksi atas Intellectual Capital mengacu pada penelitian Firer dan Williams (2003), Chen et al. (2005), Ulum dkk (2008), Kuryanto dan Syafruddin (2008), serta Gan dan Saleh (2008).

Variabel Dependen yang digunakan ialah ukuran kinerja perusahaan yang digunakan dalam penelitian ini adalah Market To Book Value (M/B), Return On Assets (ROA), dan Asset Turnover (ATO) Pemilihan indikator Business

Performance tersebut mengacu pada penelitian Firer dan Williams (2003) serta

Gan dan Saleh (2008). Dari uraian tersebut, maka dilakukan penelitian tentang“Analisis Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan Pada Sektor Properti Di Bursa Efek Indonesia”.

1.6 Perumusan Masalah

Berdasarkan latar belakang masalah, maka dirumuskan permasalahan sebagai berikut :

1. Apakah Intellectual Capitalberpengaruh terhadap kinerja perusahaan yaitu Market To Book Value(M/B) pada sektor properti di Bursa Efek

Indonesia?

3. Apakah Intellectual Capitalberpengaruh terhadap kinerja Perusahaanyaitu Asset Turnover (ATO) pada sektor properti di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah:

1. Mengetahui dan menganalisis pengaruh Intellectual Capitalterhadap kinerja perusahaan yaitu Market To Book Value(M/B) pada sektor properti di Bursa Efek Indonesia.

2. Mengetahui dan menganalisis pengaruh Intellectual Capital terhadap kinerja Perusahaan yaitu Return On Assets (ROA) pada sektor properti di Bursa Efek Indonesia.

3. Mengetahui dan menganalisis pengaruh Intellectual Capital terhadap kinerja Perusahaanyaitu Asset Turnover (ATO) pada sektor properti di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat dari penelitian ini adalah : a) Bagi Peneliti

b) Bagi Perusahaan

Sebagai bahan pertimbangan investor dalam kinerja perusahaan khususnya sektor properti yang ada di Indonesia yang terdaftar Bursa Efek Indonesia, sehingga dapat juga membantu dalam membuat keputusan investasi.

c) Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Kinerja Perusahaan

Business Performance atau kinerja perusahaan dapat dilihat dari segi

keuangan maupun non keuangan. Kinerja keuangan perusahaan lebih berorientasi jangka pendek, yaitu untuk mencari keuntungan atau profit. Ukuran dari jangka pendek adalah sekitar satu tahun siklus hidup perusahaan. Sedangkan kinerja non keuangan perusahaan lebih bersifat jangka panjang, misalnya untuk menciptakan value (nilai) serta menjaga agar perusahaan tetap dapat bertahan hidup, tumbuh,

dan berkembang. Orientasi jangka panjang umumnya adalah lebih dari satu tahun siklus hidup perusahaan.

Ukuran Business Performance di dalam penelitian ini menggunakan market valuation, rasio profitabilitas, dan rasio produktivitas. Indikator yang digunakan

perusahaan di dalam menghasilkan penjualan dengan menggunakan aktiva yang dimiliki.

Sebuah perusahaan harus dapat me-maintaince kinerjanya agar dapat mempertahankan keunggulan kompetitifnya dan tetap dipandang memiliki daya saing oleh para stakeholder-nya. Mengacu pada penelitian Chen (2005), terhadap hubungan positif antara Intellectual Capital dengan kinerja perusahaan. Hal ini mengindikasikan bahwa jika pegelolaan Intellectual Capital semakin baik maka kinerja perusahaan akan semakin baik pula.

2.1.2 Intellectual Capital

2.1.2.1 Pengertian Intellectual Capital

Sejarah munculnya manajemen Intellectual Capital dimulai pada tahun 1980 pada saat para manajer, akademisi dan konsultan menyadari itangible asset yang dimiliki suatu perusahaan merupakan Intellectual Capital yang seringkali menjadi faktor penentu utama perolehan laba suatu perusahaan. Di Jepang, Itami (1987) memperhatikan perbedaan kinerja diantara perusahaan-perusahaan Jepang setelah perusahaan-perusahaan tersebut mempertimbangkan Intellectual Capital untuk membedakan itangible asset perusahaan dengan kesimpulan bahwa itangible asset tidak hanya diperoleh dengan pengeluaran sejumlah uang namun

dapat juga digunakan dan menghasilkan keuntungan.

memiliki bentuk fisik (tidak berwujud), dan dengan adanya IntellectualCapitaltersebut, perusahaan akan mendapatkan tambahan keuntungan

atau kemapanan proses usaha serta memberikan perusahaan suatu nilai lebih dibanding dengan kompetitor atau perusahaan lain.

Perusahaan Dow Chemical dalam (Yudianti, 2000) mengidentifikasi IntellectualCapitalsebagai paten, know-how (ketrampilan tertentu), hak cipta,

merk dagang, dan rahasia dagang. Dapat dikatakan bahwa secara umum pengertian modal intelektual dalam perusahaan ini tidak berbeda jauh dengan aktiva tidak berwujud. Sementara Stewart, pengarang Intellectual Capital, The New Wealth ofOrganization (dalam Yudianti, 2000) mendefinisikan

IntellectualCapitalsebagai bahan baku intelektual seperti pengetahuan, informasi,

properti intelektual, dan pengalaman yang bersama-sama digunakan untuk menciptakan kesejahteraan dalam perusahaan.

Intellectual Capital secara sederhana dapat diartikan sebagai modal yang

berbasis pengetahuan yang dimiliki perusahaan, yang mana Intellectual Capital meliputi intangible assets tidak hanya yang bersifat tradisional saja (brand names, dan trademark), tetapi juga bentuk intangible yang baru (knowledge, technology value, dan good customer relationship).

2.1.2.2 Elemen-Elemen Intellectual Capital

1. Human Capital (modal manusia)

Human Capital merupakan lifeblood dalam modal intelektual.

Disinilah sumber innovation dan improvement,tetapi merupakan komponen yang sulit untuk diukur. Human capital juga merupakan tempat bersumbernya pengetahuan yang sangat berguna, keterampilan, dan kompetensi dalam suatu organisasi atau perusahaan. Human capital mencerminkan kemampuan kolektif perusahaan untuk menghasilkan solusi terbaik berdasarkan pengetahuan yang dimiliki oleh orang-orang yang ada dalam perusahaan tersebut. Human capital akan meningkat jika perusahaan mampu menggunakan pengetahuan yang dimiliki oleh karyawannya. (Brinker, 2000) memberikan beberapa karakteristik dasar yang dapat diukur dari modal ini, yaitu training programs, credential, experience, competence, recruitment, mentoring, learning programs, individual potential and

personality.

2. Structural Capital (modal organisasi)

Structural Capital merupakan kemampuan organisasi atau perusahaan

Capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada

tidak dapat dimanfaatkan secara maksimal. 3. Relational Capital (modal pelanggan)

Elemen ini merupakan komponen modal intelektual yang memberikan nilai secara nyata. Relational Capital merupakan hubungan yang harmonis/association network yang dimiliki oleh perusahaan dengan para mitranya, baik yang berasal dari para pemasok yang andal dan berkualitas, berasal dari pelanggan yang loyal dan merasa puas akan pelayanan perusahaan yang bersangkutan, berasal dari hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar. Relational Capital dapat muncul dari berbagai bagian diluar lingkungan perusahaan yang dapat menambah nilai bagi perusahaan tersebut. Edvinsson seperti yang dikutip oleh Brinker (2000) menyarankan pengukuran beberapa hal berikut ini yang terdapat dalam modal pelanggan, yaitu:

a) Customer Profile.

Siapa pelanggan-pelanggan kita, dan bagaimana mereka berbeda dari pelanggan yang dimilki oleh pesaing. Hal potensial apa yang kita miliki untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan mengambil pelanggan dari pesaing.

b) Costumer Duration.

pelanggan yang loyal? Serta seberapa sering frekuensi komunikasi kita dengan pelanggan.

c) Costumer Role.

Bagaimana kita mengikutsertakan pelanggan ke dalam desain produk, produksi dan pelayanan.

d) Costumer Support.

Program apa yang digunakan untuk mengetahui kepuasan pelanggan. e) Customer Success.

Berapa besar rata-rata setahun pembelian yang dilakukan oleh pelanggan.

Tabel 2.1

Perbandingan Konsep Intellectual Capital Menurut Beberapa Peneliti Brooking (UK) Roos (UK) Stewart (USA) Bontis (Canada) Human-centered

assets

Skills, abilities and expertise, problem solving abilities and leadership styles Human capital Competence, attitude, and intellectual agility Human capital Employees are an organization’s most

important asset

Human capital The individual level knowledge

that each employee possesses Infrastructure assets All the technologies, process and methodologies that enable company to function Organizational capital All organizational, innovation, processes, intellectual property, and cultural assets Structural capital Knowledge embedded in information technology Structural capital Non-human assets or organizational capabilities used to meet market requirements Intellectual property Know-how, trademarks and Renewal and development capital

New patents and

Structural capital All patents, plans and trademarks

Intellectual property

patents training efforts and has a legal definition Market assets Brands, customers, customer loyalty and distribution channels Relational capital Relationship which include internal and external stakeholders Customer capital Market information used to capture and retain customers

Relational capital Customer capital is only one feature of the knowledge embedded in organizational relationships Sumber: Bontis et al. (2000)

Perbandingan elemen Intellectual Capital didasarkan pada studi oleh Annie Brooking, Goran Roos, Thomas Stewart dan Nick Bontis dapat digambarkan dalam Tabel 2.1. Meskipun definisi dan konseptualisasinya tidak sepenuhnya identik, pada table tersebut mulai terlihat konvergensi hal-hal apa saja yang Intellectual Capital mencakup. Brooking (USA) membagi konsep Intellectual

Capital menjadi Human Centerd Asset, Infrastructure Asset, Intellectual Property

dan Market Asset. Goran Ross (UK) membagi konsep intellectual capital menjadi human capital, organitational capital, renewal and develop, dan relational

capital. Stewart (USA) membagi Intellectual Capital menjadi Human Capital,

Structur Capital, Dan Customer Capital. Sedangkan Bontis (Canada) membagi

Intellectual Capital menjadi Human Capital, Structural Capital, Intellectual

Property, Dan Relational Capital. Dari tabel diatas dapat dilihat bahwa keempat

Lebih lanjut Bontis et al. (2000) menyebutkan dalam hal infrastructure asset, Brooking telah memasukkan semua teknologi dan proses yang

memungkinkan sebuah perusahaan berfungsi. Roos telah menambahkan pentingnya budaya. Stewart mengklasifikasikan teknologi informasi dalam kategori ini. Brooking, Roos dan Stewart telah menyertakan merk dagang dan hak paten, sedangkan Bontis, telah mengecualikan Intellectual Property (IP), Bontis menyatakan bahwa IP adalah aset yang dilindungi dan memiliki definisi hukum (tidak seperti komponen lain dari IC).

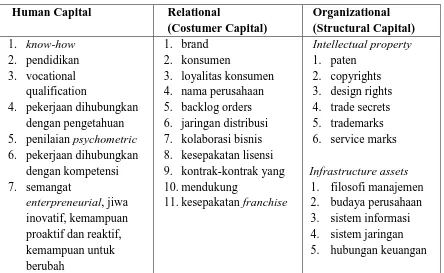

[image:34.595.114.558.476.749.2]Rincian elemen yang dapat diklasifikasikan sebagai elemen dari keempat komponen Intellectual Capital dapat dilihat pada tabel berikut. Elemen-elemen ini biasa disebut Intellectual Assets.

Tabel 2.2

ElemenIntellectual Capital Human Capital Relational

(Costumer Capital) Organizational (Structural Capital) 1. know-how 2. pendidikan 3. vocational qualification

4. pekerjaan dihubungkan dengan pengetahuan 5. penilaian psychometric 6. pekerjaan dihubungkan

dengan kompetensi 7. semangat

enterpreneurial, jiwa inovatif, kemampuan proaktif dan reaktif, kemampuan untuk berubah

1. brand 2. konsumen

3. loyalitas konsumen 4. nama perusahaan 5. backlog orders 6. jaringan distribusi 7. kolaborasi bisnis 8. kesepakatan lisensi 9. kontrak-kontrak yang 10.mendukung

11.kesepakatan franchise

Intellectual property 1. paten

2. copyrights 3. design rights 4. trade secrets 5. trademarks 6. service marks Infrastructure assets

Sumber: IFAC (1998) dalam Astuti (2005)

2.1.2.3 Klasifikasi Intellectual Capital

Petty dan Guthrie (2000) dalam Guthrie (2001) menyediakan tabel berikut untuk membandingkan beberapa skema utama Intellectual Capital. Kerangka kerja ini menunjukkan bahwa sejumlah skema klasifikasi kontemporer telah menyempurnakan perbedaan dengan secara khusus membagi Intellectual Capital menjadi tiga kategori: external (customer-related) capital, internal (structural) capital dan human capital.

Haanes dan Lowendahl (1997) dalam Tan et al. (2007) mengklasifikasikan Intellectual Capital sebuah perusahaan menjadi sumber kompetensi dan

hubungan. Model Lowendahl (1997) dalam Tan et al. (2007) menyaring model sebelumnya dan membagi kategori kompetensi dan relasional menjadi dua subkelompok:

1. individu; dan 2. kolektif.

Stewart (1997) mengklasifikasikan Intellectual Capital menjadi tiga bentuk dasar menjadi Modal Manusia, Modal Struktural Dan Modal Pelanggan. The Danish Confederation of Trade Unions (1999) mengklasifikasikan Intellectual

Capital sebagai manusia, sistem dan pasar (Tan et al, 2007). The European

Commission (MERITUM, 2001 dalam Tan et al, 2007) mengklasifikasikan

Intellectual Capital menjadi modal manusia, modal struktural dan modal

mengklasifikasikan Intellectual Capital menjadi modal manusia, pelanggan, struktural dan modal aliansi strategis.

Tan et al. (2005) menyebutkan, jika ditelaah lebih jauh maka metode yang dikembangkan tersebut dapat dikelompokkan kedalam dua kategori yaitu:

1. metode yang tidak menggunakan penilaian moneter Intellectual Capital; dan 2. metode yang menempatkan nilai moneter pada Intellectual Capital.

Selanjutnya Tan et al. (2007) menyatakan bahwa kelompok yang terakhir tidak hanya mencoba metode yang memperkirakan nilai rupiah dari Intellectual Capital, tetapi juga metode yang menggunakan nilai moneter melalui penggunaan

rasio keuangan.

Tan et al. (2007) menyatakan sebuah daftar selektif ukuran kunci yang akan ditampilkan di bawah iniPenilaian non dolar kunci dari model Intellectual Capital adalah:

1. The Balance Scorecard, dikembangkan oleh Kaplan dan Norton (1992); 2. Brooking’s Technology Broker method (1996);

3. The Edvinssion dan Malone Skandia IC Report method (1997); 4. The IC-Index yang dikembangkan oleh Ross et al. (1997); 5. Sveiby’s Intangible Asset Monitor Approach (1997); 6. The Heuristic Frame dikembangkan oleh Joia (2000); 7. Vanderkaay’s Vital Sign Scorecard (2000); dan 8. Model Ernst & Young (Barsky dan Marchant, 2000).

Penilaian dolar kunci dari model IC adalah:

1. model EVA dan MVA (Bontis et al. 1999); 2. model Market to Book Value;

4. model Pulic VAIC™ (1998, 2000);

5. calculated intangible value (Dzinkowski, 2000); dan

6. The Knowledge Capital Earnings Model (Lev dan Feng, 2001). Metode lain dari badan akuntansi dan praktisi adalah:

1. Human Resource Costing &Accounting (Johanson dan Grojer, 1998); 2. Accounting for The Future (Nash, 1998);

3. Total Value Creation (McLean, 1999); dan

4. The Value Explorer™ dan Weigthless Weights (Andriessen, 2001).

Sawarjuwono (2003) menyatakan bahwa dalam hal pengukuran, ada banyak konsep pengukuran modal intelektual yang dikembangkan oleh para peneliti saat ini. Namun secara umum metode yang dikembangkan tersebut dapat dikelompokkan kedalam dua kelompok, yaitu: pengukuran non monetary (non financial) dan pengukuran monetary (financial). Model-model pengukuran yang

dikembangkan masing-masing memiliki kelebihan dan kekurangan. Sesuai dengan pendapat Tan et al. (2005) teknik mengukur Intellectual Capital masih terus berkembang dan peneliti mencoba mengaplikasikan konsep keunggulan kompetitif.

2.1.3 Value Added Intellectual Coefficient (VAICTM)

menggunakan angka-angka yangtercantum dalam laporan keuangan perusahaanyang terpublikasikan (Pulic, 1998).

2.1.3.1 Komponen VAICTM

Adapun VAICTM adalah terbentuknyanilai tambah, yang diukur dari selisih antaraoutput dengan input. Nilai tambah ini terbentukdari penggunaan modal yang ada dalam perusahaan.Untuk itu perlu dilakukan pengukuran terhadapbesarnya nilai tambah yang dihasilkan olehmodal intelektual dan non-modal intelektual. Nilaitambah yang dihasilkan oleh non-modal intelektualdiukur dengan efisiensi penggunaan modalfisik dan keuangan yang digunakan perusahaanyang tercermin dalam laporan keuangan perusahaan.

Metode VAICTM dirancang untuk menyediakan informasi mengenai efisiensi penciptaan nilai dari aset berwujud dan tidak berwujud yang dimiliki sebuah perusahaan. Komponen utama dari VAIC™ dapat dilihat dari sumber daya perusahaan, yaitu VACA (Value Added Capital Employed), VAHU (Value Added Human Capital), dan STVA(Structural Capital Value Added).

2.1.3.1.1 Value Added Capital Employed (VACA)

Value Added Capital Employed (VACA) adalah salah satu komponenVAIC

dengan pelayanan perusahaan yang bersangkutan, serta hubungan perusahaan dengan pemerintah maupun dengan masyarakat sekitar (Riahi-Belkaoui, 2003).

Berdasarkan konsep Resource-Based Theory, untuk dapat bersaing secara kompetitif dengan perusahaan lainnya, perusahaan membutuhkan sebuah kemampuan dalam pengelolaan aset baik itu Tangible Asset maupun IntangibleAsset. VACA merupakan bentuk dari kemampuan perusahaan dalam

mengelola sumber dayanya yang berupa Capital Asset. Dengan pengelolaan Capital Employed yang baik, diyakini bahwa perusahaan akan dapat

meningkatkan kinerja keuangannya.

2.1.3.1.2 Value Added Human Capital (VAHU)

Value Added Human Capital (VAHU) adalah salah satu komponen

VAIC™yang mencerminkan total Value Added terhadap Total Salary and Wage Cost perusahaan. Stewart (dalam Ivada, 2004) menjelaskan bahwa Human Capital

adalah kemampuan karyawan untuk menciptakan produk yang dapat menjaringkonsumen sehingga konsumen tidak akan berpaling pada pesaing. Human Capital mempresentasikan kemampuan perusahaan dalam mengelola

sumber dayamanusia dan menganggap manusia atau karyawan sebagai Aset Strategic perusahaan karena pengetahuan yang mereka miliki.

dapat menciptakan kompetensi perusahaan atas pengetahuan yang mereka miliki. Oleh karena itu, perusahaan harus dapat mengelola karyawannya agar karyawan tersebut dapat memaksimalkan kemampuannya dan juga agar karyawan tersebut tidak meninggalkan perusahaan. Apabila perusahaan memiliki Human Capital yang tinggi, maka diharapkan perusahaan tersebut tentunya akan memiliki kinerja keuangan yang tinggi pula.

2.1.3.1.3 Structural Capital Value Added (STVA)

Menurut Horibe (dikutip Yudianti, 2000), Structural Capital merupakansaranauntuk mengubah Human Capital menjadi kesejahteraanperusahaan/organisasi.Salah satu bagian dari Structural Capital adalah membangun sistem seperti Data Base yang memungkinkan orang-orang dihubungkan dan belajar satu sama lain, sehingga menumbuhkan sinergi karena adanya kemudahan berbagi pengetahuan dan bekerja sama antar individu dalam organisasi. Penciptaan dari Structural Capital ini berhubungan dengan pengetahuan atau nilai dari seseorang yang tidak akan begitu saja hilang kalau yang bersangkutan meninggalkan perusahaan karena pengetahuannya telah dirangkum dalam Data Base, sehingga perusahaan tidak akan kehilangan nilainya.

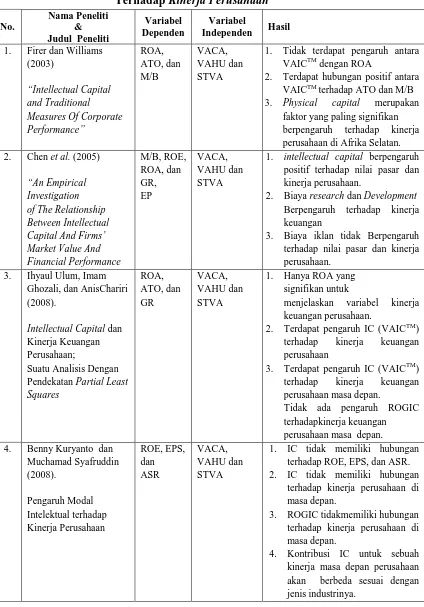

2.2 Penelitian Terdahulu

1. Penelitian Firer dan Williams (2003)

profitabilitas (ROA),produktivitas(ATO), dan Market To Book Value (M/B) dengan menggunakan korelasi dan regresi sederhana. Hasil dari penelitian tersebut menunjukkan bahwa Intellectual Capital hanya berpengaruh terhadap Market to Book Value dan produktivitas, sedangkan profitabilitas tidak secara

keseluruhan. hasil penelitian ini menunjukkan bahwa Physical Capital (modal fisik) merupakan faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan.

2. Penelitian Chen et al. (2005)

Menggunakan model Pulic (VAICTM) untuk menguji hubungan antara Intellectual Capital terhadap nilai pasar dan kinerja keuangan dengan perusahaan

yang Go Public di Taiwan Stock Exchange. Hasil penelitian tersebut menunjukkan bahwa Intellectual Capital berpengaruh secara positif terhadap nilai pasar dan kinerja perusahaan. Selain itu, Chen et al. Juga membuktikan bahwa biaya research dan development merupakan informasi tambahan yang berpengaruh terhadap kinerja keuangan, sedangkan biaya iklan tidak berpengaruh terhadap nilai pasar dan kinerja perusahaan.

3. Penelitian Ulum (2008)

pengamatan, yaitu tahun 2004-2006. Selain itu, Output PLS mengindikasikan bahwa secara statistik terdapat pengaruh Intellectual Capital (VAICTM) terhadap kinerja keuangan perusahaan masa depan, baik untuk periode 2004-2005, maupun 2005-2006. Hasil penelitian tersebut juga menunjukkan bahwa tidak adanya pengaruh Rate of Growth ofIntellectual Capital (ROGIC) terhadap kinerja keuangan perusahaan masa depan.

4. Penelitian Kuryanto dan Syafruddin (2008)

Melakukan penelitian perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Dari penelitian ini diperoleh hasil bahwa tidak ada pengaruh positif antara Intellectual Capital dengan kinerja perusahaan, tidak ada pengaruh positif antara

tingkat pertumbuhan Intellectual Capital sebuah perusahaan dengan kinerja masa depan perusahaan, dan kontribusi Intellectual Capital untuk sebuah kinerja masa depan perusahaan akan berbeda sesuai dengan jenis industrinya.

5. Penelitian Gan dan Saleh (2008)

6. Penelitian Anastasia (2003)

Melakukan penelitian terhadap Harga Saham Properti di Bursa Efek Jakarta. Metode pengambilan sampel menggunakan purposive sampling method. Hasil dari penelitian menunjukkan bahwa faktor fundamental dan resiko sistematik mempunyai pengaruh yang signifikan terhadap harga saham perusahaan properti secara bersama-sama, secara empiris terbukti bahwa hanya variabel book value yang mempunyai pengaruh yang signifikan terhadap harga salam perusahaan properti secara parsial.

7. Penelitian Situmorang (2008)

Melakukan penelitian terhadap Profitabilitas harga saham perusahaan properti yang terdaftar di Bursa Efek Jakarta. Hasil dari penelitian menunjukkan bahwa hanya variabel Basic Earning Power (BEP) yangn mempunyai pengaruh signifikan terhadap harga saham perusahaan properti, sedangkan variabel lain seperti Economic Value Added (EVA), Return On Equity (ROE), Earning Per Share (EPS) tidak mempunyai pengaruh signifikan terhadap harga saham

Tabel 2.3

Hasil Penelitian Hubungan Antara Intellectual Capital Terhadap Kinerja Perusahaan

No.

Nama Peneliti & Judul Peneliti

Variabel Dependen

Variabel

Independen Hasil

1. Firer dan Williams (2003)

“Intellectual Capital and Traditional Measures Of Corporate Performance” ROA, ATO, dan M/B VACA, VAHU dan STVA

1. Tidak terdapat pengaruh antara VAICTM dengan ROA

2. Terdapat hubungan positif antara VAICTM terhadap ATO dan M/B 3. Physical capital merupakan

faktor yang paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan. 2. Chen et al. (2005)

“An Empirical Investigation of The Relationship Between Intellectual Capital And Firms’ Market Value And Financial Performance M/B, ROE, ROA, dan GR, EP VACA, VAHU dan STVA

1. intellectual capital berpengaruh positif terhadap nilai pasar dan kinerja perusahaan.

2. Biaya research dan Development Berpengaruh terhadap kinerja keuangan

3. Biaya iklan tidak Berpengaruh

terhadap nilai pasar dan kinerja perusahaan.

3. Ihyaul Ulum, Imam Ghozali, dan AnisChariri (2008).

Intellectual Capital dan Kinerja Keuangan Perusahaan;

Suatu Analisis Dengan Pendekatan Partial Least Squares ROA, ATO, dan GR VACA, VAHU dan STVA

1. Hanya ROA yang

signifikan untuk

menjelaskan variabel kinerja keuangan perusahaan.

2. Terdapat pengaruh IC (VAICTM) terhadap kinerja keuangan perusahaan

3. Terdapat pengaruh IC (VAICTM) terhadap kinerja keuangan perusahaan masa depan.

Tidak ada pengaruh ROGIC terhadapkinerja keuangan

perusahaan masa depan. 4. Benny Kuryanto dan

Muchamad Syafruddin (2008). Pengaruh Modal Intelektual terhadap Kinerja Perusahaan ROE, EPS, dan ASR VACA, VAHU dan STVA

1. IC tidak memiliki hubungan

terhadap ROE, EPS, dan ASR.

2. IC tidak memiliki hubungan

terhadap kinerja perusahaan di masa depan.

3. ROGIC tidakmemiliki hubungan terhadap kinerja perusahaan di masa depan.

4. Kontribusi IC untuk sebuah

5. Kin Gan dan Zakiah Saleh (2008).

Intellectual Capital and Corporate Performance Of Technology- Intensive Companies: Malaysia Evidence M/B, ROA, dan ATO VACA, VAHU dan STVA

1. Intellectual capital tidak berpengaruh terhadap M/B 2. Intellctual capital Mempunyai

pengaruh yang signifikan terhadap ROA dan ATO

3. CEE dan HCE merupakan

variabel yang signifikan terhadap ROA

4. HCE adalah faktor yang

signifikan terhadap ATO. 6. Anastasia (2003)

Analisis Faktor

Fundamental dan Risiko Sistematik terhadap Harga Saham Properti di Bursa Efek Jakarta.

ROA, ROE, BV, DER, dan r Resiko Sistematik (beta)

Faktor fundamental dan resiko sistematik (beta) mempunyai pengaruh yang signifikan terhadap harga saham perusahaan properti.

7. Situmorang (2008)

Pengaruh Economic Value Added dan Rasio Profitabilitas Terhadap Harga Saham Perusahan Properti yang terdaftar di Bursa Efek Indonesia.

EVA, ROE, dan EPS

Basic Earing Power (BEP)

1. Basic Earing Power (BEP)

mempunyai pengaruh signifikan terhadap harga saham perusahaan properti.

2. Economic Value added (EVA),

Return On Equity (ROE), Earning per Share (EPS) tidak mempunyai pengaruh signifikan terhadap harga saham perusahaan properti.

2.3 Kerangka Konseptual

Sektor properti Indonesia masih jauh terkena dampak kenaikan harga. Dalam hal ini harga properti Indonesia masih naik secara terkendali dan kredit di sektor properti masih lancar.Meski BI Rate dan inflasi yang diakibatkan kenaikan harga BBM bersubsidi meningkat, namun hal itu tak mendorong terjadinya kenaikan harga properti di Indonesia. Ekonomi Indonesia yang tumbuh kuat maka kenaikan harga properti tidak jadi ancaman.

Menurut Uma Sekarang dalam Sugiyono (2008:88) menyatakan bahwa kerangka konseptual atau kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah penting.Perusahaan dalam mengelola pengetahuan, keterampilan dan keahlian modal manusia dengan didukungoleh modal struktural yang memudahkan dalam kegiatanoperasionalperusahaan, ditambah pula dengan modal yang digunakan akan meningkatkan aset perusahaan tersebut.

Variable Independen Intellectual Capitaldimana pengukuran menggunakan model yaitu VAIC™ yang dikembangkan oleh Pulic (1998). VAICTM sebagai ukuran efisiensi modal intelektual terdiri dari tiga komponen yaitu Value Added Capital Employed (VACA), Value Added Human Capital (VAHU), dan

Structural Capital Value Added (STVA). Kombinasi dari ketiga komponen

tersebut akan menghasilkan nilai perusahaan.

Variabel Dependen Kinerja Perusahaan diukur dengan Menunjukkan bahwa intellectual capital berhubungan dengan kinerja perusahaanmenggunakan Market

Sumber : Firer dan Williams (2003)

Gambar2.1 Kerangka Konseptual

M/B ( Y1 )

Intellectual Capital Kinerja Perusahaan

VACA ( X1 )

VAHU ( X2)

STVA ( X3 )

ROA ( Y2 )

2.4 Hipotesis

Berdasarkan rumusan masalah dan kerangka konseptual yang telah diuraikan sebelumnya, maka hipotesis yang diajukan adalah sebagai berikut:

4. Intellectual Capitalberpengaruh signifikan terhadap kinerja keuangan yaitu Market to Book Value (M/B) pada sektor properti di Bursa Efek Indonesia.

5. Intellectual Capital berpengaruh signifikan terhadap kinerja keuangan yaituReturn on Assets (ROA) pada sektor properti di Bursa Efek Indonesia.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini deskriptif kuantitatif yaitu sebagai metode penelitian yang berlandaskan pada filsafat positifisme, digunakan untuk meneliti pada populasi atau sampel tertentu, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono,2008:13)

3.2 Tempat dan Waktu Penelitian

Tempat penelitian ini berasal dari data sekunder, yaitu laporan keuangan sektor properti yang telah dipublikasi di Bursa Efek Indonesia (BEI) melalui website www.idx.co.id.Waktu penelitian ini akan dilakukan dari Nopember 2014 sampai dengan Januari 2015.

3.3 Batasan Operasional

Batasan operasional didalam penelitian ini adalah sebagai berikut: 1. Variabel yang digunakan dalam penelitian, yaitu:

a. Variabel Independen (variabel bebas) dalam penelitian ini adalah mencakup Intellectual Capital yang terdiri dari Value Added Capital Employed (VACA), Value Added Human Capital (VAHU), dan

Structural Capital Value Added (STVA). Value Added Intellectual

Coefficient (VAICTM).

Book Value (M/B), Return On Assets (ROA), dan Asset Turnover

(ATO).

3.4 Definisi Operasional Variabel

Definisi operasional variabel yang digunkan didalam penelitian ini adalah sebagai berikut:

3.4.1 Variabel Independen

Variabel Independen dalam penelitian ini adalah mencakup intellectual capital yaitu :

3.4.1.1 Value Added Capital Employed (VACA)

VACA adalah perbandingan antara value added(VA) dengan capital employed (CE) atau modalfisik yang bekerja. Rasio ini menunjukkan adanyakontribusi yang dibuat oleh setiap unit capital employedterhadap value added organisasi. VACAmenjadi indikator kemampuan intelektual perusahaanuntuk memanfaatkan modal fisik yang lebihbaik:

VACA = CE

VA

Dimana VA (Value Added):

VA = Out – In

3.4.1.2 Value Added Human Capital (VAHU)

VAHU adalah rasio dari VA (Value Added) terhadapHC (Human Capital), yang menunjukkankontribusi yang dibuat oleh setiap rupiah yang

diinvestasikanpada HC (Human Capital) untuk valueadded organisasi, atau hubungan antara VA (ValueAdded) dan HC (Human Capital) mengindikasikankemampuan HC (Human Capital) membuat nilaipada sebuah perusahaan. Jadi hubungan antaraVA (Value Added) dan HC (Human Capital)mengindikasikan kemampuan HC (Human Capital) membentuk value

added dalam perusahaan denganformula sebagai berikut: VAHU =

HC VA

VA = Out – In

Output (Out) = Pendapatan bersih + Beban Operasional Input (In) = Beban Operasional –Beban Karyawan Human Capital (HC) = Beban Karyawan

3.4.1.3 Structural Capital Value Added (STVA)

STVA adalah rasio structural capital terhadap valueadded yang mengukur jumlah SC (StructuralCapital) yang dibutuhkan untuk menghasilkan saturupiah dari VA (Value Added). STVA menjadi indikatorkeberhasilan SC dalam penciptaan nilai :

STVA = VA

SC

3.4.1.4 Value Added Intellectual Coefficient (VAICTM)

Rasio-rasio tersebut merupakan kalkulasi kemampuan intelektual sebuahperusahaan. Formulasi ini merupakan jumlah koefisien yang disebutkansebelumnya. Hasilnya sebuah indikator baru dan unik yaitu the VAIC™, yaitusebagai berikut:

VAIC™ = VACA + VAHU + STVA

3.4.2 Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja perusahaan yang diproksikan denganMarket to Book Value(M/B), Return on Assets (ROA), dan Asset Turnover (ATO). Formula perhitungan kinerja perusahaan adalah sebagai

berikut:

3.4.2.1Market To Book Value (M/B)

Market to book value menunjukkan seberapa besar suatu perusahaan mampu menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Perusahaan yang berjalan dengan baik umumnya mempunyai market to book value mencapai nilai diatas 1 atau 100% yang berarti bahwa nilai pasar saham

lebih besar dari nilai bukunya. Semakin tinggi market to book value berarti perusahaan semakin behasil menciptakan nilai bagi pemegang saham.

M/B =

Book Value of Net Assets Market Value of Common Stock

Market Value Of

3.4.2.2Return on Assets (ROA)

Return on Assets mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Menurut Dwi Prastowo (2008) rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya.

ROA =

Total Aktiva

Laba bersih Setelah Pajak x 100%

Return On Assetsyang positif menunjukan bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu memberikan laba bagi perusahaan. Sebaliknya jika ROA negatif menunjukan toal aktiva yang dipergunakan tidak memberikan keuntungan/rugi.

3.4.2.3 Asset Turnover (ATO)

Assets Turnover digunakan untuk mengukur kemampuan dana yang tertanam dalam keseluruhan aktiva yang berputar pada suatu periode atau kemampuan modal yang diinvesasikan untuk menghasilkan “revenue”. Rumusnya sebagai berikut :

ATO =

3.5 Populasi dan Sampel

3.5.1 Populasi

[image:55.595.155.483.282.750.2]Populasi penelitian ini adalah perusahaan properti yang terdaftar di Bursa Efek Indonesia adalah sebagai berikut:

Tabel 3.1

Nama- Nama Perusahaan Properti Indonesia

No Kode Nama Perusahaan

1. ADHI Adhi Karya Tbk.

2. APLN Agung Podomoro Land Tbk. *** 3. ASRI Alam Sutera Realty Tbk. *** 4. BAPA Bekasi Asri Pemula Tbk. 5. BCIP Bumi Citra Permai Tbk.

6. BEST Bekasi Fajar Industrial Estate Tbk.* 7. BIPP Bhuwanatala Indah Permai Tbk. 8. BKDP Bukit Darmo Property Tbk. 9. BKSL Sentul City Tbk.

10. BSDE Bumi Serpong Damai Tbk. 11. COWL Cowell Development Tbk. *** 12. CTRA Ciputra Development Tbk. 13. CTRP Ciputra Property Tbk. 14. CTRS Ciputra Surya Tbk.

15. DART Duta Anggada Realty Tbk 16. DILD Intiland Development Tbk. 17. DUTI Duta Pertiwi Tbk.

18. ELTY Bakriland Development Tbk. 19. EMDE Megapolitan Development Tbk. 20. FMII Fortune Mate Indonesia Tbk.*

21. GMTD Gowa Makassar Tourism Development Tbk. 22. GWSA Greenwood Sejahtera Tbk.*

23. JIHD Jakarta Internasional Hotel & Development Tbk. 24. JRPT Jaya Real Property Tbk.

No Kode Nama Perusahaan 28. LCGP Laguna Cipta Griya Tbk.

29. LPCK Lippo Cikarang Tbk. 30. LPKR Lippo Karawaci Tbk.

31. MKPI Metropolitan Kentjana Tbk.* 32. MTLA Metropolitan Land Tbk.* 33. MTSM Metro Realty Tbk.

34. OMRE Indonesia Prima Property Tbk. 35. PTRA New Century Development Tbk. ** 36. PWSI Panca Wiratama Sakti Tbk. ** 37. SCBD Danayasa Arthatama Tbk. 38. SIIP Suryainti Permata Tbk. ** 39. SMDM Suryamas Dutamakmur Tbk. 40. SMRA Summarecon Agung Tbk. *** Sumber:

3.5.2 Sampel

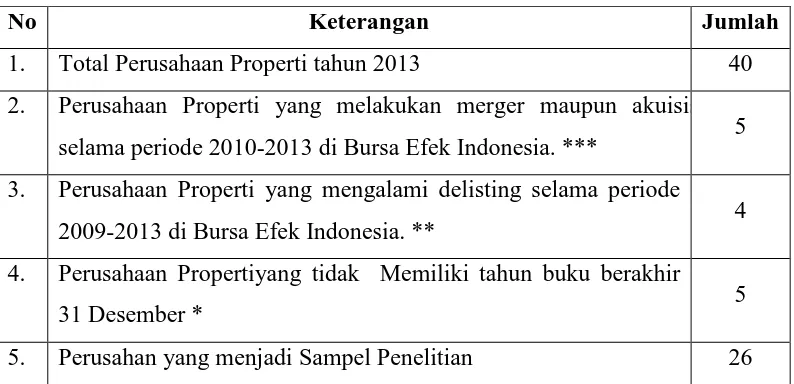

Sampel merupakan sebagian atau wakil populasi yang diteliti (Arikunto, 2007:34). Sampel merupakan penentuan beberapa perusahaan yang layak untuk dilakukan penelitian dengan menetapkan kriteria-kriteria sebagai berikut :

1. Memiliki Laporan keuangan lengkap selama periode 2010-2013.

2. Perusahaan Properti yang melakukan merger maupun akuisisi selama periode 2010-2013 di Bursa Efek Indonesia.

3. Perusahaan Properti yang mengalami delisting selama periode 2010-2013 di Bursa Efek Indonesia.

Tabel 3.2

Kriteria Pengambilan Sampel

No Keterangan Jumlah

1. Total Perusahaan Properti tahun 2013 40

2. Perusahaan Properti yang melakukan merger maupun akuisis selama periode 2010-2013 di Bursa Efek Indonesia. *** 5 3. Perusahaan Properti yang mengalami delisting selama periode

2009-2013 di Bursa Efek Indonesia. ** 4

4. Perusahaan Propertiyang tidak Memiliki tahun buku berakhir

31 Desember * 5

5. Perusahan yang menjadi Sampel Penelitian 26

Dengan demikian observasi dalam penelitian ini adalah 4 tahun sehingga sampel data observasi menjadi 104 observasi pengamatan.

3.6. Jenis Data dan Sumber Data

Jenis data didalam penelitian ini adalah data sekunder, yakni data yang telah dikumpulkan oleh lembaga pengumpul data dan dipublikasikan kepada masyarakat pengguna data (Kuncoro,2009:148).

3.7 Metode Pengumpulan Data

Metode pengumpulan data didalam penelitian ini adalah studi dokumentasi. Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal penelitian, majalah dan internet yang memiliki relevan dengan penelitian yang dipublikasi oleh Bursa Efek Indonesia dan masing-masing website perusahaan properti.

3.8 Metode Analisis

Penganalisaan data dalam penelitian ini menggunakan metode Multiple Linear Regression (regresi linear berganda). Hal ini disebabkan peneliti ingin

mengetahui pengaruh dari variabel independen yang jumlahnya lebih dari satu terhadap dependennya.

3.8.1 Analisis deskriptif

Metode Analisis deskriptif yaitu suatu metode dimana data yang telah diperoleh, disusun, dikelompokkan, dianalisis, kemudian diinterprestasikan sehingga diperoleh gambaran tentang masalah yang dihadapi.

3.8.2 Regresi Linier Berganda

Persamaan regresi berganda yang digunakan adalah sebagai berikut: Yi = a + b1X1 + b2X2 + b3X3 +e

Dimana :

Yi = Kinerja Perusahaan (M/B, ROA, ATO)

Y=M/B = a + b1X1 + b2X2 + b3X3 +e

Y=ROA =a + b1X1 + b2X2 + b3X3 +e

Y=ATO = a + b1X1 + b2X2 + b3X3 +e

a = Konstanta.

b1, b2, b3 = Koefisien Regresi Berganda.

X1 = Value Added Capital Employed (VACA)

X2 = Value Added Human Capital(VAHU)

X3 = Structural Capital Value Added (STVA)

e = Variabel Penganggu (standard error)

Suatu perhitungan statistik disebut signifikan secara statistik apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak), sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana Ho diterima.

3.9 Pengujian Asumsi Klasik

3.9.1 Uji Normalitas

Uji normalitas pada penelitian ini dilakukandenganmenggunakan uji Kolmogrov-Smirnov (K-S), dimana jika angkasignifikansi yang lebih kecil dari pada alpha 5%, maka dapat dikatakan data tidak memenuhi asumsi normalitas, sedangkan sebaliknya apabila angka singnifikansi lebih besar dari alpha 5% maka data telah memenuhi uji normalitas (Ghozali, 2006:33). Cara untuk melihat normalitas residual adalah melalui grafik (Histogram dan Normal P-Plot) dan analisis statistik yakni :

a. Analisis grafik, yaitu dengan melihat grafik histogram dan grafik normal P-Plot yang membandingkan distribusi kumulatif dari distribusi normal. Dasar pengambilan keputusannya adalah:

1. Jika data menyebar disekitar garis normal dan mengikuti arah garis diagonal atau grafik histogramnyamenunjukkanpoladistribusi normal, maka modelregresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan garis miring atau tidak mengikutiarahgaris diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.9.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah data ditemukan korelasi diantara variabel bebas (Independet Variabel). Jika terjadi korelasi maka terdapat masalah multikolinieritas. Pada model regresi yang baik tidak terjadi korelasi di antara variabel bebasnya. Gejala ini dapat di deteksi dengan nilai Tolerance dan nilai Variance Factor (VIF). NilaiTolerance rendah sama dengan

nilai VIFtinggi (VIF = 1/Tolerance). Nilai Cutoff atau batas yang umum dipakai untuk menunjukkan adanya multikolinieritas adalah nilai Tolerance< 0,10 , atau sama dengan nilai VIF = 0,10. Setiap peneliti harus dapat menentukan tingkat kolinieritas yang masih dapat ditolerir. Sebagai nilai Tolerance = 0,10 sama dengan tingkat kolinieritas 0,95 (Ghozali, 2006:34).

3.9.3 Uji Autokorelasi.

Menurut Ghozali (2006:40) uji autokorelasi dilakukan untuk menunjukkan bahwa tidak ada autokorelasi atau kondisi berurutan diantara gangguan atau Disturbance yang masuk kedalam fungsi regresi. Untuk mendeteksi ada tidaknya

gejala autokorelasi dapat dilakukan dengan uji Durbin Watson atau Uji d. Nilai d memiliki batas 0 sampai dengan 4, dan juga memiliki batas bawah dL dan juga

batas atas du. Pedoman pengambilan keputusan untuk nilai d adalah sebagai

berikut :

1. Apabila d < dL atau d > (4-dL), berarti terdapat autokorelasi.

Apabila nilai d terletal antara dL dan dU (dL < d < dU) atau antara (4-dU) dan (4-dL)

maka uji Durbin Watson tidak menghasilkan kesimpulan yang pasti (No Decison). Pada nilai tidak dapat disimpulkan apakah terdapat autokorelasi atau tidak terdapat autokorelasi.

3.9.4 Uji Heteroskedastisitas.

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam sebuah variabel model regresi terjadi ketidaksamaandari residual suatu pengamatan ke pengamatan yang lain. Jika varians dari residual tetap, maka disebut homoskedastisitas dan jika vari