SKRIPSI

ANALISIS PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS, FINANCIAL LEVERAGE, DAN KEBIJAKAN DIVIDEN TERHADAP

PRAKTIK PERATAAN LABA PADA PERUSAHAAN PROPERTY & REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011-2013

OLEH

EVELYN KOSASIH 110503147

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Analisis Pengaruh Ukuran Perusahaan,

Profitabilitas, Financial Leverage, dan Kebijakan Dividen terhadap Praktik

Perataan Laba pada Perusahaan Property & Real Estate yang Terdaftar di Bursa

Efek Indonesia Periode 2011-2013” adalah benar hasil karya tulis saya sendiri

yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 24 Maret 2015 Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

FINANCIAL LEVERAGE, DAN KEBIJAKAN DIVIDEN TERHADAP

PRAKTIK PERATAAN LABA PADA PERUSAHAAN PROPERTY & REAL ESTATE YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

2011-2013

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi praktik perataan laba pada perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia (BEI). Selain itu, penelitian ini juga melihat apakah ada perbedaan antara perusahaan yang tidak melakukan perataan laba dengan perusahaan yang melakukan perataan laba atas faktor-faktor tersebut. Faktor-faktor yang diuji meliputi ukuran perusahaan, profitabilitas, financial leverage, dan kebijakan dividen.

Penelitian ini melibatkan tujuh belas perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yang diperoleh dari situs www.idx.co.id. Pengujian univariate (T-test dan Mann-Whitney test) serta pengujian multivariate (regresi logistik) digunakan untuk mengidentifikasi faktor-faktor yang mempengaruhi praktik perataan laba.

Hasil perhitungan indeks Eckel (1981) menunjukkan bahwa praktik perataan laba juga dilakukan oleh sebagian perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia. Hasil pengujian univariate menunjukkan bahwa variabel ukuran perusahaan, profitabilitas, financial leverage, dan kebijakan dividen tidak mempunyai perbedaan yang signifikan antara perusahaan perata laba dan perusahaan bukan perata laba. Hasil pengujian multivariate menunjukkan bahwa variabel ukuran perusahaan, profitabilitas, financial leverage, dan kebijakan dividen tidak berpengaruh signifikan terhadap praktik perataan laba.

ABSTRACT

ANALYSIS THE EFFECT OF FIRM SIZE, PROFITABILITY, FINANCIAL LEVERAGE, AND DIVIDEND POLICY ON INCOME SMOOTHING PRACTICE

AMONG PROPERTY & REAL ESTATE COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE FOR THE PERIOD 2011-2013

This study aims to determine the factors that influence income smoothing practice on property & real estate companies listed in Indonesia Stock Exchange (IDX). In addition, this study also looked at whether there is a difference between smoothing and non smoothing company over these factors. Factors examined include firm size, profitability, financial leverage and dividend policy.

This study involved seventeen property & real estate companies listed in Indonesia Stock Exchange during 2011-2013. The sample selection is done by using purposive sampling method. This research utilizes external data, obtained from the website www.idx.co.id. Univariate test (T-test and Mann-Whitney test) and multivariate testing (logistic regression) were used to identify factors that influence the income smoothing practice.

The results of Eckel’s Index (1981) showed that income smoothing practice is also performed by some property & real estate companies listed in Indonesia Stock Exchange. Univariate test results indicate that the variable firm size, profitability, financial leverage and dividend policy has no significant difference between smoother firm and nonsmoother firm. Multivariate testing results show that the variable firm size, profitability, financial leverage and dividend policy does not significantly influence the income smoothing practice.

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Esa yang senantiasa menyertai

dengan kasih setia dan berkat-Nya, ter-khusus dalam perkuliahan, sehingga

penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Financial Leverage, dan Kebijakan Dividen terhadap Praktik Perataan Laba pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013” sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1

Akuntansi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyampaikan terima kasih kepada semua

pihak yang telah memberikan semangat, motivasi, bantuan, dan bimbingan selama

masa perkuliahan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Acc., Ak., CA., selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., CPA dan Bapak Drs.

Hotmal Ja’far, M.M., Ak., selaku Ketua dan Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, M.M.,

Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. M. Utama Nasution, M.M., Ak., selaku Dosen Pembimbing

menyelesaikan skripsi ini dan Ibu Dra. Naleni Indra, M.M., Ak., selaku

Dosen Pembaca Penilai penulis yang memberikan masukan atas penulisan

skripsi ini.

5. Kedua orang tua penulis, Bapak Henry Kho dan Ibu Tio Kim Tjoe yang

telah memberikan dukungan material dan moril dengan penuh kasih

sayang kepada penulis sehingga dapat menyelesaikan studi S1 ini. Adik

tersayang, Hebert Kosasih yang telah memberikan dukungan moril dan

doa, sehingga skripsi ini dapat selesai dengan baik.

6. Sahabat S1 Akuntansi (Meryana, Monica, Winny, Anita, Khaterine,

Yenni), teman-teman XII-IPA’11 dan teman-teman S1 Akuntansi stambuk

2011 yang tidak dapat penulis sebutkan satu per satu yang tidak berhenti

mendoakan, memberi semangat, dan menghibur selama ini.

Penulis menyadari banyak terdapat kekurangan dalam skripsi ini, untuk itu

penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Medan, 24 Maret 2015 Penulis,

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 9

2.1.1 Laporan Keuangan... 9

2.1.1.1 Pengertian Laporan Keuangan ... 9

2.1.1.2 Tujuan Laporan Keuangan ... 10

2.1.1.3 Jenis-Jenis Laporan Keuangan ... 12

2.1.1.4 Karakteristik Kualitatif Laporan Keuangan ... 14

2.1.2 Teori Keagenan ... 15

2.1.3 Manajemen Laba ... 16

2.1.4 Perataan Laba ... 18

2.1.4.1 Pengertian Perataan Laba ... 18

2.1.4.2 Klasifikasi dan Dimensi Perataan Laba ... 19

2.1.4.3 Motivasi Manajer Melakukan Praktik Perataan Laba ... 20

2.1.4.4 Tujuan Perataan Laba... 21

2.1.4.5 Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba ... 22

2.2 Tinjauan Penelitian Terdahulu ... 23

2.3 Kerangka Konseptual ... 28

2.4 Hipotesis ... 29

2.4.1 Pengaruh Ukuran Perusahaan terhadap Praktik Perataan Laba ... 29

2.4.2 Pengaruh Profitabilitas terhadap Praktik Perataan Laba ... 29

2.4.3 Pengaruh Financial Leverage terhadap Praktik Perataan Laba ... 30

BAB III METODE PENELITIAN

3.1 Jenis Penelitian ... 33

3.2 Definisi Operasional dan Pengukuran Variabel Penelitian ... 33

3.2.1 Variabel Independen ... 33

3.2.2 Variabel Dependen ... 35

3.3 Skala Pengukuran Variabel ... 38

3.4 Populasi dan Sampel Penelitian ... 38

3.5 Jenis Data ... 42

3.6 Metode Pengumpulan Data ... 42

3.7 Teknik Analisis Data ... 43

3.7.1 Statistik Deskriptif ... 43

3.7.2 Pengujian Univariate ... 43

3.7.3 Pengujian Multivariate ... 45

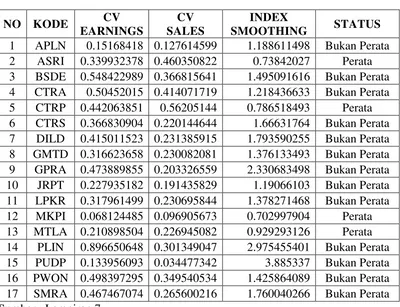

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 48

4.2 Perhitungan Index Smoothing ... 48

4.3 Analisis Hasil Penelitian ... 52

4.3.1 Statistik Deskriptif ... 52

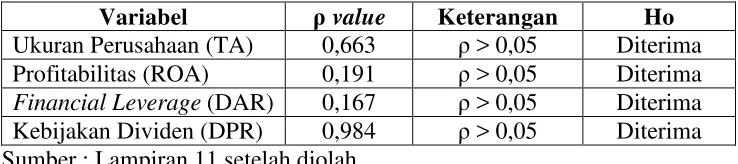

4.3.2 Pengujian Univariate ... 53

4.3.3 Pengujian Multivariate ... 55

4.4 Pembahasan Hasil Penelitian ... 60

4.4.1 Praktik Perataan Laba pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia ... 60

4.4.2 Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba ... 60

4.4.2.1 Ukuran Perusahaan ... 60

4.4.2.2 Profitabilitas ... 61

4.4.2.3 Financial Leverage ... 62

4.4.2.4 Kebijakan Dividen ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Keterbatasan Penelitian ... 65

5.3 Saran ... 66

DAFTAR PUSTAKA ... 67

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Faktor-Faktor yang Mempengaruhi Perataan Laba ... 23

2.2 Tinjauan Penelitian Terdahulu ... 26

3.1 Definisi Operasional dan Pengukuran Variabel ... 37

3.2 Daftar Populasi dan Sampel Penelitian ... 40

3.3 Daftar Sampel Perusahaan ... 41

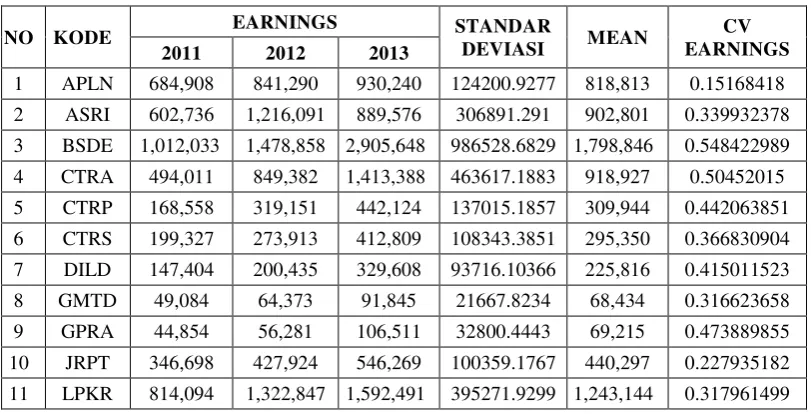

4.1 Perhitungan Coefficient of variation of earnings ... 49

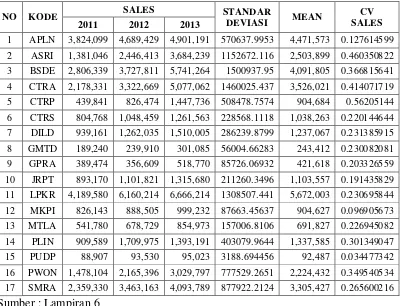

4.2 Perhitungan Coefficient of variation of sales ... 50

4.3 Perhitungan Index Smoothing ... 51

4.4 Statistik Deskriptif ... 52

4.5 Hasil Pengujian Normalitas Sebaran Data ... 53

4.6 Hasil Pengujian Univariate ... 54

4.7 Koefisien Regresi Logistik ... 55

4.8 Hasil Pengujian Multivariate Secara Serentak ... 56

4.9 Model Summary ... 57

4.10 Hasil Pengujian Multivariate Secara Terpisah Tahap II ... 58

4.11 Hasil Pengujian Multivariate Secara Terpisah Tahap III ... 59

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Data Ukuran Perusahaan pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode

2011-2013 ... 70

2 Data Profitabilitas Berdasarkan ROA pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013... 70

3 Data Financial Leverage Berdasarkan DAR pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013... 71

4 Data Kebijakan Dividen Berdasarkan DPR pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013... 72

5 Nilai CV Earnings pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013 ... 72

6 Nilai CV Sales pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013 ... 73

7 Nilai Index Smoothing pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2011-2013 ... 74

8 Statistik Deskriptif ... 75

9 Uji Normalitas ... 75

10 Pengujian Univariate ... 76

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dewasa ini perkembangan dunia bisnis sangat pesat. Hal ini dapat dilihat

dengan munculnya pengusaha atau pelaku bisnis yang baru. Seiring dengan

semakin berkembangnya dunia bisnis, maka persaingan diantara perusahaan akan

semakin ketat. Hal inilah yang menjadi pemicu bagi manajemen perusahaan untuk

menampilkan performa terbaik dari perusahaan yang dipimpinnya, karena baik

dan buruknya performa perusahaan akan berdampak terhadap nilai pasar

perusahaan dan juga mempengaruhi minat investor untuk menanam atau menarik

investasinya dari sebuah perusahaan.

Selain bertanggung jawab untuk menampilkan performa terbaik

perusahaan, manajemen juga bertanggung jawab untuk menyediakan laporan

keuangan bagi semua pihak yang berkepentingan dengan informasi akuntansi

perusahaan. Laporan keuangan merupakan sarana pengomunikasian informasi

keuangan utama kepada pihak-pihak di luar perusahaan (Kieso et al., 2007: 2).

Informasi tersebut bermanfaat bagi pihak-pihak yang berkepentingan atau

pemakai laporan keuangan untuk pengambilan keputusan ekonomi. Oleh karena

itu informasi yang disajikan dalam laporan keuangan tersebut harus dapat

dipahami, relevan, andal dan dapat diperbandingkan serta dapat menggambarkan

kondisi perusahaan pada masa lalu dan proyeksi masa mendatang.

Salah satu parameter penting dalam laporan keuangan yang digunakan

Statement of Financial Accounting Concept (SFAC) Nomor 1 bahwa informasi

laba pada umumnya merupakan perhatian utama dalam menaksir kinerja atau

pertanggungjawaban manajemen, dan informasi laba membantu pemilik atau

pihak lain melakukan penaksiran atas “earning power” perusahaan di masa yang

akan datang. Sebagian besar investor memusatkan perhatiannya pada informasi

laba. Kondisi inilah yang mendorong manajemen untuk melakukan perilaku yang

tidak semestinya, yaitu manipulasi laba atau manajemen laba seperti perataan

laba.

Praktik perataan laba terkait erat dengan konsep manajemen laba.

Penjelasan tentang manajemen laba dengan menggunakan pendekatan teori

keagenan yang menyatakan bahwa praktik manajemen laba dipengaruhi oleh

konflik kepentingan antara manajemen (agent) dan pemilik (principal) yang

timbul ketika semua pihak berusaha untuk mencapai atau mempertahankan tingkat

kemakmuran yang dikehendakinya (Salno dan Baridwan, 2000).

Ashari et al. (1994) menyatakan bahwa tindakan perataan laba merupakan

tindakan yang sengaja dilakukan oleh manajemen untuk mengurangi perbedaan

atau perubahan laba dengan menggunakan cara atau metode akuntansi tertentu.

Menurut Nasir dan Suzanti (2002) praktik perataan laba merupakan fenomena

yang umum terjadi sebagai usaha manajemen untuk mengurangi fluktuasi laba

yang dilaporkan. Tindakan perataan laba adalah suatu sarana yang dapat

digunakan manajemen untuk mengurangi fluktuasi pelaporan laba dan

memanipulasi variabel-variabel akuntansi atau dengan melakukan

Tindakan manajemen untuk melakukan perataan laba umumnya

didasarkan atas berbagai alasan, yaitu untuk memperbaiki citra perusahaan di

mata pihak eksternal dan menunjukkan bahwa perusahaan tersebut memiliki risiko

yang rendah (Foster, 1986 dalam Suwito dan Herawaty, 2005), maupun untuk

memuaskan kepentingannya sendiri, seperti mendapatkan kompensasi dan

mempertahankan posisi jabatannya (Juniarti dan Corolina, 2005).

Alasan apapun yang melatarbelakangi manajemen melakukan perataan

laba, tetap saja tindakan tersebut dapat merubah kandungan informasi atas laba

yang dihasilkan perusahaan. Tindakan perataan laba ini menyebabkan

pengungkapan informasi mengenai laba menjadi menyesatkan. Oleh karena itu,

akan mengakibatkan terjadinya kesalahan dalam pengambilan keputusan oleh

pihak-pihak yang berkepentingan dengan perusahaan, khususnya pihak eksternal

(Jatiningrum, 2000). Akibatnya, investor mungkin tidak memperoleh informasi

akurat yang memadai mengenai laba untuk mengevaluasi hasil dan risiko dari

portfolio mereka.

Penelitian tentang perataan laba telah banyak dilakukan baik di Indonesia

maupun di luar negeri. Namun, penelitian tentang perataan laba tetap menarik

untuk diteliti mengingat tidak konsistennya hasil-hasil penelitian sebelumnya.

Ada beberapa ukuran yang digunakan untuk mendeteksi faktor-faktor yang

mendorong manajemen melakukan praktik perataan laba, antara lain faktor ukuran

perusahaan, profitabilitas, financial leverage, dan kebijakan dividen.

Ukuran perusahaan umumnya dinilai dari total aset yang dimiliki oleh

berukuran besar akan lebih cenderung untuk melakukan praktik perataan laba

dibandingkan dengan perusahaan kecil, karena perusahaan besar cenderung

mendapatkan perhatian yang lebih besar dari analis, investor, maupun pemerintah

dibandingkan perusahaan kecil. Untuk itu perusahaan besar diperkirakan akan

menghindari fluktuasi laba yang terlalu drastis. Hasil penelitian Budiasih (2007)

menunjukkan bahwa variabel ukuran perusahaan berpengaruh positif signifikan

terhadap praktik perataan laba. Sementara itu, Sherlita dan Kurniawan (2013) dan

Juniarti dan Corolina (2005) menemukan bukti bahwa ukuran perusahaan tidak

berpengaruh terhadap praktik perataan laba.

Profitabilitas perusahaan menunjukkan tingkat kemampuan perusahaan

untuk menghasilkan keuntungan atau laba. Profitabilitas merupakan faktor yang

diduga dapat mempengaruhi perataan laba, karena tingkat keuntungan terkait

langsung dengan obyek perataan laba (Ashari et al., 1994). Laba yang terlalu

tinggi akan meningkatkan pajak yang harus dibayar, sebaliknya penurunan laba

yang terlalu rendah akan memperlihatkan bahwa kinerja manajemen tidak bagus.

Oleh sebab itu, ada kemungkinan manajemen membuat laba yang dilaporkan tidak

berfluktuasi dengan cara melakukan perataan laba. Hasil penelitian Ashari et

al.(1994), Sherlita dan Kurniawan (2013), dan Budiasih (2007) menunjukkan

bahwa variabel profitabilitas berpengaruh terhadap praktik perataan laba.

Sementara itu, hasil penelitian Juniarti dan Corolina (2005) menunjukkan bahwa

profitabilitas tidak berpengaruh terhadap praktik perataan laba.

Financial leverage menunjukkan proporsi penggunaan utang untuk

pula risiko yang dihadapi investor sehingga investor akan meminta tingkat

keuntungan yang semakin tinggi. Dengan adanya kondisi tersebut, manajemen

perusahaan cenderung untuk melakukan praktik perataan laba (Sartono dalam

Budiasih, 2007). Hal tersebut sesuai dengan penelitian Subhekti (2008) yang

menunjukkan bahwa variabel financial leverage berpengaruh terhadap praktik

perataan laba. Hasil penelitian Sherlita dan Kurniawan (2013) dan Budiasih

(2007) menunjukkan bahwa financial leverage tidak berpengaruh terhadap praktik

perataan laba.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang.

Kebijakan dividen dalam penelitian ini diukur dengan dividend payout ratio

(DPR).Dividend payout ratio menunjukkan rasio antara dividen yang dibayarkan

sebuah perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih

perusahaan pada tahun buku tersebut. Besar kecilnya dividen tergantung oleh

besar kecilnya laba yang diperoleh sehingga perusahaan cenderung untuk

melakukan praktik perataan laba (Sartono dalam Budiasih, 2007). Hasil penelitian

Budiasih (2007) menunjukkan bahwa variabel dividend payout ratio berpengaruh

positif signifikan terhadap praktik perataan laba.

Peneliti tertarik untuk meneliti hal tersebut pada perusahaan property &

real estate yang terdaftar di BEI. Industri property & real estate dipilih karena

mengalami pertumbuhan yang sangat pesat saat ini. Hal ini dapat dibuktikan

perbelanjaan, ruko dan tempat-tempat rekreasi yang tersebar di berbagai daerah.

Industri ini dianggap sebagai investasi yang paling aman dilakukan di Indonesia,

mengingat harga lahan yang semakin melonjak seiring dengan bertambahnya

jumlah peduduk dan meningkatnya kemampuan ekonomi masyarakat. Selain itu,

perusahaan yang bergerak di bidang property & real estate memiliki tingkat

resiko yang relatif rendah, tidak begitu terpengaruh oleh kondisi perekonomian

dan cenderung lebih stabil dibandingkan dengan perusahaan bidang lainnya

sehingga diharapkan hasil penelitian ini akan lebih akurat.

Penelitian ini merupakan replikasi dari Igan Budiasih (2007), yang

berjudul “Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba”. Variabel

independen yang diuji yaitu ukuran perusahaan, profitabilitas, financial leverage,

dan dividend payout ratio.

Perbedaan penelitian ini dengan penelitian terdahulu adalah penelitian ini

menggunakan data perusahaan property & real estate yang terdaftar di Bursa Efek

Indonesia periode 2011-2013, sedangkan penelitian terdahulu mengambil data

dari perusahaan manufaktur dan keuangan yang terdaftar di Bursa Efek Indonesia

periode 2002-2006. Penelitian ini bertujuan untuk meneliti kembali beberapa

faktor yang mempengaruhi praktik perataan laba yaitu ukuran perusahaan,

profitabilitas, financial leverage, dan kebijakan dividen dengan rentang waktu

yaitu 2011-2013 sehingga penelitian ini memberikan kontribusi untuk menguji

apakah terjadi penguatan konsistensi terhadap teori maupun penelitian yang ada

Berdasarkan gambaran dan uraian diatas, maka penulis tertarik untuk

melakukan penelitian dengan judul : “Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Financial Leverage, dan Kebijakan Dividen terhadap Praktik Perataan Laba pada Perusahaan Property & Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti

dapat dirumuskan : apakah ukuran perusahaan, profitabilitas, financial leverage,

dan kebijakan dividen berpengaruh terhadap praktik perataan laba pada

perusahaan property & real estate yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk menguji pengaruh ukuran perusahaan,

profitabilitas, financial leverage, dan kebijakan dividen terhadap praktik perataan

laba pada perusahaan property & real estate yang terdaftar di Bursa Efek

Indonesia.

1.4 Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini yaitu :

1. Bagi peneliti, penelitian ini dapat menambah pemahaman dan wawasan

pada perusahaan property & real estate yang terdapat di Bursa Efek

Indonesia.

2. Bagi investor maupun calon investor, diharapkan dapat memberikan

informasi dan menjadi bahan pertimbangan bagi investor maupun calon

investor yang berkepentingan untuk berinvestasi.

3. Bagi pengetahuan di kalangan umum, hasil penelitian ini dapat menambah

pemahaman dan wawasan untuk mereka yang berminat mempelajari lebih

jauh tentang investasi.

4. Bagi peneliti selanjutnya, dapat dijadikan bahan perbandingan dan

tambahan masukan dalam penelitian yang berkaitan dengan praktik

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

2.1.1.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan hasil dari proses atau siklus akuntansi.

Siklus akuntansi terdiri atas tahap-tahap sebagai berikut:

1. Tahap pencatatan, meliputi analisis transaksi dan bukti-bukti transaksi,

penjurnalan, dan pemindahbukuan (posting) dari jurnal ke akun-akun.

2. Tahap pengikhtisaran, meliputi pembuatan neraca saldo.

3. Tahap pembuatan laporan keuangan (pelaporan), yaitu pembuatan laporan

laba rugi komprehensif, laporan perubahan ekuitas, laporan posisi

keuangan, dan laporan arus kas.

Menurut Kieso et al.(2007: 2) definisi laporan keuangan adalah sebagai

berikut:

2.1.1.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan oleh IAI menurut PSAK No. 1 (dalam Ng dkk,

2012: 120) adalah “untuk memberikan informasi tentang posisi keuangan, kinerja,

dan arus kas suatu entitas yang bermanfaat bagi beragam pengguna laporan dalam

membuat keputusan ekonomi”.

Tujuan laporan keuangan menurut A Statement of Basic Accounting

Theory (ASOBAT) dalam Harahap (2012: 126), merumuskan empat tujuan

laporan keuangan sebagai berikut :

a. Membuat keputusan yang menyangkut penggunaan kekayaan yang terbatas dan untuk menetapkan tujuan.

b. Mengarahkan dan mengontrol secara efektif sumber daya manusia dan faktor produksi lainnya.

c. Memelihara dan melaporkan pengamanan terhadap kekayaan. d. Membantu fungsi dan pengawasan sosial.

Menurut APB Statement No. 4 dalam Harahap (2012: 126), tujuan laporan

keuangan digolongkan sebagai berikut:

a. Tujuan Khusus

Tujuannya untuk menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan lainnya secara wajar dan sesuai dengan GAAP.

b. Tujuan Umum

Adapun tujuan umum laporan keuangan disebutkan sebagai berikut : 1. Memberikan informasi yang terpercaya tentang sumber

-sumber ekonomi, dan kewajiban perusahaan dengan maksud : a. untuk menilai kekuatan dan kelemahan perusahaan; b. untuk menunjukkan posisi keuangan dan investasinya; c. untuk menilai kemampuannya untuk menyelesaikan

utang-utangnya;

2. Memberikan informasi yang terpercaya tentang sumber kekayaan bersih yang berasal dari kegiatan usaha dalam mencari laba dengan maksud :

a. memberikan gambaran tentang dividen yang diharapkan pemegang saham;

b. menunjukkan kemampuan perusahaan untuk membayar kewajiban kepada kreditor, supplier, pegawai, pajak, mengumpulkan dana untuk perluasan perusahaan;

c. memberikan informasi kepada manajemen untuk digunakan dalam pelaksanaan fungsi perencanaan dan pengawasan;

d. menunjukkan tingkat kemampuan perusahaan

mendapatkan laba dalam jangka panjang;

3. Menaksir informasi keuangan yang dapat digunakan untuk menaksir potensi perusahaan dalam menghasilkan laba.

4. Memberikan informasi yang diperlukan lainnya tentang perubahan harta dan kewajiban.

5. Mengungkapkan informasi relevan lainnya yang dibutuhkan para pemakai laporan.

c. Tujuan Kualitatif

Adapun tujuan kualitatif yang dirumuskan APB Statement No. 4 adalah sebagai berikut:

1. Relevance

Memilih informasi yang benar-benar dapat membantu pemakai laporan dalam proses pengambilan keputusan.

2. Understandability

Informasi yang dipilih untuk disajikan bukan saja yang penting tetapi juga harus informasi yang dimengerti para pemakainya. 3. Verifiability

Hasil akuntansi itu harus dapat diperiksa oleh pihak lain yang akan menghasilkan pendapat yang sama.

4. Neutrality

Laporan akuntansi itu netral terhadap pihak-pihak yang berkepentingan. Informasi dimaksudkan untuk pihak umum bukan pihak-pihak tertentu saja.

5. Timeliness

Laporan akuntansi hanya bermanfaat untuk pengambilan keputusan apabila diserahkan pada saat yang tepat.

6. Comparability

Informasi akuntansi harus dapat saling dibandingkan, artinya akuntansi harus memiliki prinsip yang sama baik untuk suatu perusahaan maupun perusahaan lain.

7. Completeness

2.1.1.3 Jenis-Jenis Laporan Keuangan

IAI dalam PSAK No. 1 paragraf 10 (dalam Ng dkk, 2012: 120)

menyatakan bahwa laporan keuangan yang lengkap terdiri dari

komponen-komponen berikut ini:

a. laporan posisi keuangan (neraca) pada akhir periode; b. laporan laba rugi komprehensif;

c. laporan perubahan ekuitas; d. laporan arus kas;

e. kebijakan akuntansi beserta catatan atas laporan keuangan;

f. laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya.

Menurut Warren et al. (2005: 24), laporan keuangan yang utama bagi

perusahaan ada empat macam yaitu:

1. Laporan laba rugi

2. Laporan ekuitas pemilik

3. Neraca

4. Laporan arus kas

1. Laporan Laba Rugi

Laporan laba rugi adalah suatu ikhtisar pendapatan dan beban selama periode

waktu tertentu, misalnya sebulan atau setahun. Laporan laba rugi melaporkan

pendapatan dan beban selama periode waktu tertentu berdasarkan konsep

penandingan. Konsep ini diterapkan dengan menandingkan atau mengaitkan

tersebut. Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap

beban-beban yang terjadi. Kelebihan ini disebut laba bersih atau keuntungan

bersih. Jika beban melebihi pendapatan, maka disebut rugi bersih.

2. Laporan Ekuitas Pemilik

Laporan ekuitas pemilik adalah suatu ikhtisar perubahan ekuitas pemilik yang

terjadi selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan

ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka waktu

tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi, karena laba

bersih atau rugi bersih periode berjalan harus dilaporkan dalam laporan ini.

Demikian juga, laporan ekuitas pemilik dibuat sebelum mempersiapkan

neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan di

neraca. Oleh karena itu, laporan ekuitas pemilik sering kali dipandang sebagai

penghubung antara laporan laba rugi dengan neraca.

3. Neraca

Neraca adalah suatu daftar aktiva, kewajiban, dan ekuitas pemilik pada

tanggal tertentu, biasanya pada akhir bulan atau akhir tahun. Neraca

melaporkan jumlah aktiva, kewajiban, dan ekuitas pemilik pada akhir bulan

atau akhir tahun. Bentuk neraca ada dua macam, yaitu: (1) bentuk akun

(account form) yang menempatkan aktiva di sebelah kiri, sedangkan

kewajiban dan ekuitas pemilik di sebelah kanan, dan (2) bentuk laporan

(report form) yang menempatkan kewajiban dan ekuitas pemilik di bawah

4. Laporan Arus Kas

Laporan arus kas adalah suatu ikhtisar penerimaan kas dan pembayaran kas

selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan arus

kas terdiri dari tiga bagian, yaitu:

a. Arus kas dari aktivitas operasi

Bagian ini melaporkan ikhtisar penerimaan dan pembayaran kas yang

menyangkut operasi perusahaan.

b. Arus kas dari aktivitas investasi

Bagian ini melaporkan transaksi kas untuk pembelian atau penjualan

aktiva tetap atau permanen.

c. Arus kas dari aktivitas pendanaan

Bagian ini melaporkan transaksi kas yang berhubungan dengan investasi

pemilik, peminjaman dana, dan pengambilan uang oleh pemilik.

2.1.1.4 Karakteristik Kualitatif Laporan Keuangan

FASB dalam SFAC No. 2 (dalam Kieso et al., 2007: 36) secara lebih

spesifik membagi karakteristik kualitatif laporan keuangan ke dalam dua kategori

sebagai berikut :

1. Kualitas Primer : Relevansi dan Reliabilitas a. Relevansi

Agar relevan, informasi akuntansi harus mampu membuat perbedaan dalam sebuah keputusan. Jika tidak mempengaruhi keputusan, maka informasi tersebut dikatakan tidak relevan terhadap keputusan yang diambil. Informasi yang relevan akan membantu pemakai :

ii. Menjustifikasi atau mengoreksi ekspektasi atau harapan masa lalu; yaitu memiliki nilai umpan balik (feedback value).

iii. Mengambil keputusan sebelum informasi tersebut kehilangan kapasitas untuk mempengaruhi keputusan yang diambil; yaitu memiliki ketepatan waktu (timeliness).

b. Reliabilitas

Informasi akuntansi dianggap handal jika dapat diverifikasi, disajikan secara tepat, serta bebas dari kesalahan dan bias. Reliabilitas sangat diperlukan oleh individu-individu yang tidak memiliki waktu atau keahlian untuk mengevaluasi isi faktual dari informasi.

i. Daya-uji (verifiability) ditunjukkan ketika pengukur-pengukur independen, dengan menggunakan metode pengukuran yang sama, mendapatkan hasil yang serupa. ii. Ketepatan penyajian (representational faithfulness) berarti

bahwa angka-angka dan penjelasan dalam laporan keuangan mewakili apa yang betul-betul ada dan terjadi. iii. Netralitas (neutrality) berarti bahwa informasi tidak dapat

dipilih untuk kepentingan sekelompok pemakai tertentu. Informasi yang disajikan harus faktual, benar, dan tidak bias.

2. Kualitas Sekunder : Komparabilitas dan Konsistensi a. Komparabilitas

Informasi dari berbagai perusahaan dipandang memiliki komparabilitas jika telah diukur dan dilaporkan dengan cara yang sama. Komparabilitas memungkinkan pemakai mengidentifikasi persamaan dan perbedaan riil dalam peristiwa ekonomi antarperusahaan.

b. Konsistensi

Apabila sebuah entitas mengaplikasikan perlakuan akuntansi yang sama untuk kejadian-kejadian yang serupa, dari periode ke periode, maka entitas tersebut dianggap konsisten dalam menggunakan standar akuntansi. Itu tidak berarti bahwa perusahaan tidak boleh beralih dari satu metode akuntansi ke metode akuntansi lainnya. Perusahaan dapat mengganti satu metode dengan metode lainnya, tetapi perusahaan harus dapat menunjukkan bahwa metode yang baru lebih baik daripada metode sebelumnya. Kemudiaan sifat dan pengaruh perubahan akuntansi, serta alasannya, harus diungkapkan dalam laporan keuangan pada periode terjadinya perubahan.

2.1.2 Teori Keagenan

Menurut Anthony dan Govindarajan (dalam Budiasih, 2007), teori agensi

asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya

sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

Keown etal. (2001: 18) menyatakan bahwa,

Masalah keagenan (agency problem) adalah masalah yang berasal dari konflik kepentingan antara manajer (agen) dan pemegang saham. Walaupun tujuan perusahaan adalah memaksimalkan kesejahteraan para pemegang saham, kenyataannya masalah keagenan dapat terjadi pada saat tujuan ini diimplementasikan. Masalah keagenan timbul akibat dari pemisahan tugas antara pemegang manajemen perusahaan dengan pemegang saham.

Menurut Brigham & Daves (dalam Lubis dan Putra, 2014: 11) mengenai

hubungan keagenan adalah sebagai berikut:

Hubungan keagenan timbul pada saat seorang atau lebih individu yang disebut sebagai Principal : (1) menggaji individu lain yang disebut sebagai Agent untuk memberikan jasa kepadanya, (2) kemudian mendelegasikan otoritas pengambilan keputusan kepada Agent tersebut. Didalam konteks manajemen keuangan, hubungan keagenan tersebut terutama antara : (1) pemegang saham dengan manajer, (2) manajer dengan debitur yang memberikan hutang, dan (3) antara manajer dan para pemegang saham, dan debitur yang pada suatu waktu akan menyebabkan distress keuangan (financial distress).

2.1.3 Manajemen Laba

Manajemen laba dapat didefinisi sebagai intervensi manajemen dengan

sengaja dalam proses penentuan laba, biasanya untuk memenuhi tujuan pribadi

(Wild et al., 2005: 120).

Stice dan Skousen (2004: 420) menyatakan bahwa terdapat empat alasan

yang menjadi pendorong para manajer untuk memanipulasi laba yang dilaporkan,

1. Memenuhi target internal. 2. Memenuhi harapan eksternal.

3. Meratakan atau memuluskan laba (income smoothing).

4. Mendandani laporan keuangan (window dressing) untuk keperluan penawaran saham perdana (initial public offering-IPO) atau untuk memperoleh pinjaman dari bank.

Menurut Wild et al. (2005: 118), manajemen laba dapat dilakukan melalui

dua cara, yaitu:

a. Mengubah metode akuntansi, yang merupakan bentuk manajemen

laba yang paling jelas terlihat.

b. Mengubah estimasi dan kebijakan akuntansi yang menentukan angka

akuntansi, suatu bentuk manajemen laba yang lebih samar.

Menurut Wild et al. (2005: 120), terdapat tiga jenis strategi manajemen

laba antara lain:

1. Manajer meningkatkan laba (increasing income) periode kini.

Salah satu strategi manajemen laba adalah meningkatkan laba yang dilaporkan pada periode kini untuk membuat perusahaan dipandang lebih baik. Cara ini juga memungkinkan peningkatan laba selama beberapa periode.

2. Manajer melakukan “mandi besar” (big bath) melalui pengurangan laba periode ini.

Strategi big bath dilakukan melalui penghapusan sebanyak mungkin pada satu periode. Periode yang dipilih biasanya periode dengan kinerja yang buruk (sering kali pada masa resesi dimana perusahaan lain juga melaporkan laba yang buruk) atau peristiwa saat terjadi satu kejadian yang tidak biasa seperti perubahan manajemen, merger, atau restrukturisasi. Strategi big bath juga sering kali dilakukan setelah strategi peningkatan laba pada periode sebelumnya.

3. Manajer mengurangi fluktuasi laba dengan perataan laba (income smoothing).

periode buruk. Banyak perusahaan menggunakan bentuk manajemen laba ini.

2.1.4 Perataan Laba

2.1.4.1 Pengertian Perataan Laba

Beidleman (1973) yang dikutip oleh Belkaoui (2000: 56) menyatakan

bahwa:

Perataan labayang dilaporkan dapat didefinisi sebagai upaya yang sengaja dilakukan untuk memperkecil atau fluktuasi pada tingkat earnings yang dianggap normal bagi suatu perusahaan. Dalam pengertian ini perataan merepresentasi suatu bagian upaya manajemen perusahaan untuk mengurangi variasi tidak normal dalam earnings pada tingkat yang diizinkan oleh prinsip-prinsip akuntansi dan manajemen yang sehat.

Koch (1981) dalam Subhekti (2008: 25) mendefinisikan perataan laba

sebagai suatu alat yang digunakan manajemen untuk mengurangi fluktuasi laba

yang dilaporkan agar sesuai dengan target yang diinginkan baik secara artifisial

(melalui metode akuntansi) maupun secara riil (melalui transaksi).

Menurut Fudenberg dan Tirole (1995) dalam Sugiarto (2003: 351)

mendefinisikan perataan laba sebagai berikut: “Perataan laba adalah proses

manipulasi waktu terjadinya laba atau laporan laba agar laba yang dilaporkan

kelihatan stabil”.

Dari penjelasan di atas, dapat ditarik kesimpulan bahwa perataan laba yang

dilakukan oleh manajemen bertujuan agar laba yang dilaporkan terlihat stabil, laba

yang stabil akan menarik perhatian investor untuk menanamkan investasinya pada

2.1.4.2 Klasifikasi dan Dimensi Perataan Laba

Eckel (1981) dalam Dwiatmini dan Nurkholis (2001) menggolongkan

perataan laba ke dalam dua tipe, yaitu:

1. Perataan alami (natural smoothing)

Perataan alami adalah perataan laba yang terjadi akibat proses menghasilkan laba.

2. Perataan yang disengaja (intentionally smoothing)

Perataan yang disengaja merupakan hasil dari artificial smoothing maupun real smoothing. Artificial smoothing muncul ketika manajemen memanipulasi waktu pencatatan akuntansi untuk menghasilkan perataan laba. Artificial smoothing merupakan implementasi prosedur-posedur akuntansi untuk memindahkan beban dan/atau pendapatan dari satu periode ke periode yang lain. Real smoothing muncul ketika manajemen melakukan tindakan untuk mengendalikan kejadian ekonomi tertentu yang mempengaruhi laba yang akan datang.

Barnea et al. yang dikutip Belkaoui (2000: 59) membagi perataan laba ke

dalam tiga dimensi, yaitu:

1. Perataan melalui terjadinya peristiwa dan/atau pengakuan: manajemen dapat menentukan waktu terjadinya transaksi sedemikian rupa sehingga efek transaksi tersebut terhadap income akan cenderung memperkecil variasinya dari waktu ke waktu. Waktu terjadinya peristiwa yang direncanakan (misalnya riset dan pengembangan) sebagian besar akan merupakan fungsi dari aturan akuntansi yang mengatur tentang pengakuan akuntansi terhadap peristiwa tersebut. 2. Perataan melalui alokasi dari waktu ke waktu: berkaitan dengan

terjadinya dan pengakuan suatu peristiwa, manajemen memiliki kebebasan yang lebih untuk mengendalikan penentuan periode yang dipengaruhi oleh kuantifikasi peristiwa tersebut.

2.1.4.3 Motivasi Manajer Melakukan Praktik Perataan Laba

Dye (1988) dalam Suwito dan Herawaty (2005) menyatakan bahwa

perataan laba terjadi karena adanya motivasi internal dan motivasi eksternal,

dengan tujuan:

1. Menjelaskan kondisi yang diperlukan untuk melakukan manajemen laba.

2. Mengidentifikasikan pengaruh atas permintaan internal dan eksternal atas manajemen laba pada kebijakan pengumuman laba perusahaan yang optimal.

3. Menjelaskan manfaat dan kerugian bagi pemegang saham akibat dilakukannya manipulasi laba.

Dipandang dari sisi manajemen, Hepworth (1953) dalam Salno dan

Baridwan (2000) mengungkapkan bahwa manajer yang termotivasi untuk

melakukan perataan laba penghasilan pada dasarnya ingin mendapat berbagai

keuntungan ekonomis dan psikologis, yaitu:

1. mengurangi pajak terhutang;

2. meningkatkan kepercayaan diri manajer, karena penghasilan yang stabil mendukung kebijakan dividen yang stabil pula;

3. meningkatkan hubungan antara manajer dengan karyawan, karena pelaporan penghasilan yang meningkat tajam memberi kemungkinan munculnya tuntutan kenaikan gaji dan upah; serta

4. siklus peningkatan dan penurunan penghasilan dapat ditandingkan dan gelombang pesimisme dan optimisme dapat diperlunak.

Brayshaw dan Eldin (1989) dalam Dwiatmini dan Nurkholis (2001)

mengungkapkan dua alasan mengapa manajemen diuntungkan dengan adanya

praktik perataan laba:

2. Fluktuasi dalam kinerja manajemen dapat mengakibatkan intervensi pemilik untuk mengganti manajemen dengan cara pengambilalihan atau penggantian manajemen secara langsung. Ancaman penggantian ini mendorong manajemen untuk membuat laporan kinerja yang yang sesuai dengan keinginan pemilik.

Sedangkan menurut Belkaoui (2000: 58), ada tiga kendala yang dianggap

memotivasi manajer melakukan perataan, yaitu:

1. Mekanisme pasar kompetitif, yang mengurangi pilihan bagi

manajemen.

2. Skema kompensasi manajemen, yang secara langsung terkait dengan

kinerja perusahaan.

3. Ancaman penggantian manajemen.

2.1.4.4 Tujuan Perataan Laba

Tujuan perataan laba menurut Foster (1986) dalam Dwiatmini dan

Nurkholis (2001) adalah sebagai berikut:

1. Memperbaiki citra perusahaan di mata pihak luar bahwa perusahaan tersebut memiliki risiko yang rendah.

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa yang akan datang.

3. Meningkatkan kepuasan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen.

5. Meningkatkan kompensasi bagi pihak manajemen.

Menurut Mulfrod dan Comiskey (2002: 4), terdapat rewards dari

permainan angka-angka keuangan (financial numbers game). Rewards itulah yang

kemungkinan menjadi tujuan dan motivasi manajemen untuk melakukan perataan

laba maupun bentuk praktik akuntansi kreatif lainnya. Bentuk-bentuk rewards

1. Efek harga saham (Share-price effect): harga saham yang lebih tinggi,

mengurangi volatilitas harga saham, meningkatkan nilai perusahaan,

menurunkan biaya modal (cost of equity capital).

2. Efek biaya pinjaman (Borrowing cost effect): meningkatkan kualitas

kredit, menaikkan debt rating, menurunkan biaya pinjaman,

mengurangi ketatnya perjanjian keuangan, meningkatkan keuntungan

berdasarkan bonus.

3. Efek biaya politik (Political cost effect): mengurangi ketatnya

peraturan dan menghindari pajak yang tinggi.

2.1.4.5 Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba

Perataan laba dapat dipengaruhi oleh beberapa faktor yang mendorong

manajer untuk melakukannya. Menurut Prasetio dkk. (2002), faktor-faktor yang

mendorong praktik perataan laba merupakan cerminan dari upaya manajemen

untuk menghindari konflik dengan pihak-pihak lain yang berkepentingan.

Faktor-faktor tersebut terdiri dari:

1. Faktor konsekuensi ekonomi dari pilihan akuntansi

Merupakan kondisi yang terpengaruh oleh angka-angka akuntansi,

sehingga perubahan akuntansi yang mempengaruhi angka-angka

akuntansi akan mempengaruhi kondisi itu; seperti: pembayaran bonus

dan harga saham.

Merupakan angka-angka yang dengan sendirinya ikut mendorong

perilaku perataan laba, seperti: perbedaan yang signifikan antara laba

yang diharapkan dengan laba yang sesungguhnya.

Terdapat banyak penelitian empiris terdahulu yang telah menguji

faktor-faktor yang mempengaruhi praktik perataan laba dan menunjukkan simpulan yang

belum sepakat, karena tidak konsistennya hasil penelitian yang telah dilakukan

sebelumnya.

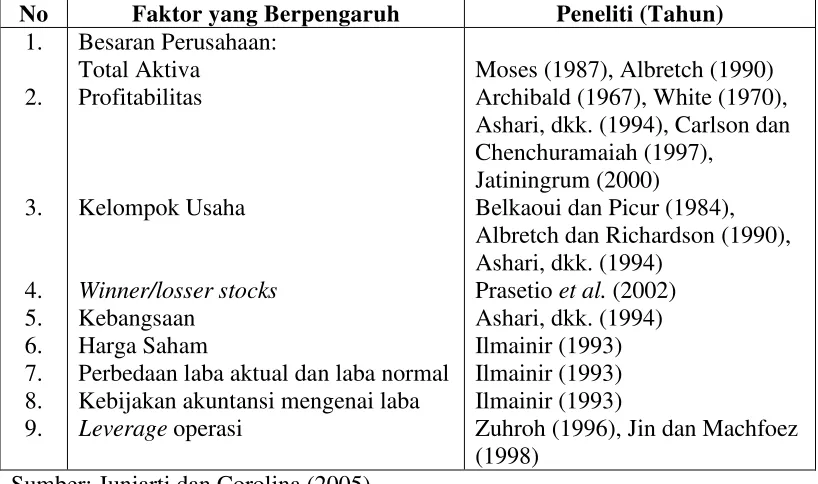

Menurut Juniarti dan Corolina (2005), faktor-faktor yang mempengaruhi

[image:34.595.108.517.404.646.2]perataan laba adalah sebagai berikut:

Tabel 2.1

Faktor-Faktor yang Mempengaruhi Perataan Laba No Faktor yang Berpengaruh Peneliti (Tahun)

1. 2. 3. 4. 5. 6. 7. 8. 9. Besaran Perusahaan: Total Aktiva Profitabilitas Kelompok Usaha Winner/losser stocks Kebangsaan Harga Saham

Perbedaan laba aktual dan laba normal Kebijakan akuntansi mengenai laba Leverage operasi

Moses (1987), Albretch (1990) Archibald (1967), White (1970), Ashari, dkk. (1994), Carlson dan Chenchuramaiah (1997),

Jatiningrum (2000)

Belkaoui dan Picur (1984), Albretch dan Richardson (1990), Ashari, dkk. (1994)

Prasetio et al. (2002) Ashari, dkk. (1994) Ilmainir (1993) Ilmainir (1993) Ilmainir (1993)

Zuhroh (1996), Jin dan Machfoez (1998)

Sumber: Juniarti dan Corolina (2005)

2.2 Tinjauan Penelitian Terdahulu

Beberapa penelitian terdahulu yang berhubungan dengan praktik perataan

Ashari et al.(1994) melakukan penelitan dengan judul “Factors Affecting

Income Smoothing Among Listed Companies in Singapore”. Metode analisis yang

digunakan adalah analisis statistik deskriptif, univariate test dan analisis logit.

Hasil penelitian ini menunjukkan bahwa profitabilitas, sektor industri, dan

nationality berpengaruh terhadap praktik perataan laba, sementara ukuran

perusahaan tidak berpengaruh terhadap praktik perataan laba.

Sherlita dan Kurniawan (2013) melakukan penelitian dengan judul

“Analysis of Factors Affecting Income Smoothing Among Listed Companies in

Indonesia”. Metode analisis yang digunakan adalah univariate testing dan

multivariate testing. Hasil penelitian ini menunjukkan bahwa profitabilitas dan net

profit margin berpengaruh terhadap praktik perataan laba, sementara ukuran

perusahaan dan financial leverage tidak berpengaruh terhadap praktik perataan

laba.

Budiasih (2007) melakukan penelitian dengan judul “Faktor-Faktor yang

Mempengaruhi Praktik Perataan Laba”. Metode analisis yang digunakan adalah

analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa ukuran

perusahaan, profitabilitas, dan dividend payout ratio mempunyai pengaruh positif

terhadap perataan laba, sedangkan financial leverage tidak mempunyai pengaruh

yang signifikan terhadap perataan laba.

Juniarti dan Corolina (2005) melakukan penelitian dengan judul “Analisa

Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba (Income Smoothing)

pada Perusahaan-Perusahaan Go Public”. Metode analisis yang digunakan adalah

bahwa faktor besaran perusahaan, profitabilitas, dan sektor industri perusahaan

tidak berpengaruh terhadap terjadinya tindakan perataan laba.

Subhekti (2008) melakukan penelitian dengan judul “Faktor-faktor yang

Mempengaruhi Perataan Laba (Income Smoothing) dan Bukan Perataan Laba

(Non-Income Smoothing) (Studi pada Perusahaan yang Terdaftar di Bursa Efek

Indonesia Tahun 2002-2006)”. Metode analisis yang digunakan adalah pengujian

univariate (Man-Whitney test dan chi-square test) serta pengujian multivariate

(regresi logistik). Hasil pengujian univariate menunjukkan bahwa variabel ukuran

perusahaan, profitabilitas, financial leverage, dummy sektor industri, dan

winner/losser stock mempunyai perbedaan yang signifikan antara perusahaan

perata laba dan perusahaan bukan perata laba. Hasil pengujian multivariate

menunjukkan bahwa ukuran perusahaan, profitabilitas, financial leverage, dummy

sektor industri, dan status winner/losser stock secara serentak berpengaruh

signifikan terhadap praktik perataan laba. Hasil pengujian secara parsial

menunjukkan bahwa hanya variabel profitabilitas dan financial leverage yang

berpengaruh signifikan terhadap praktik perataan laba; sedangkan variabel yang

lainnya tidak berpengaruh secara signifikan.

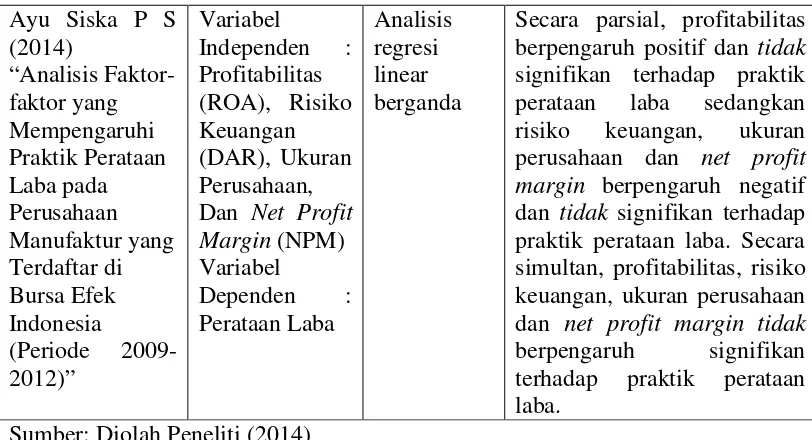

Ayu Siska P S (2014) melakukan penelitian dengan judul “Analisis

Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan

Manufaktur yang Terdaftar di Bursa Efek Indonesia (Periode 2009-2012)”.

Metode analisis yang digunakan adalah analisis regresi linear berganda. Hasil

penelitian menunjukkan bahwa secara parsial, profitabilitas berpengaruh positif

ukuran perusahaan dan net profit margin berpengaruh negatif dan tidak signifikan

terhadap praktik perataan laba. Secara simultan, profitabilitas, risiko keuangan,

ukuran perusahaan dan net profit margin tidak berpengaruh signifikan terhadap

praktik perataan laba.

[image:37.595.110.519.285.753.2]Penelitian terdahulu di atas dapat diikhtisarkan pada tabel 2.2 di bawah ini.

Tabel 2.2

Tinjauan Penelitian Terdahulu Nama Peneliti dan Judul Penelitian Variabel Penelitian Metode Analisis Hasil Penelitian

Ashari et al. (1994) “Factors Affecting Income Smoothing Among Listed Companies in Singapore” Variabel Independen : Ukuran Perusahaan, Profitabilitas, Sektor Industri Perusahaan, dan Nationality Variabel Dependen : Perataan Laba Analisis statistik deskriptif, univariate test dan analisis logit

Profitabilitas, sektor industri, dan nationality berpengaruh terhadap praktik perataan laba, sementara ukuran perusahaan tidak berpengaruh terhadap praktik perataan laba.

Sherlita dan Kurniawan

(2013)

“Analysis of

Factors Affecting Income Smoothing Among Listed Companies in Indonesia” Variabel Independen : Ukuran Perusahaan, Profitabilitas, Financial

Leverage, dan Net Profit Margin (NPM) Variabel

Dependen : Perataan Laba

Univariate testing dan multivariate testing

Profitabilitas dan net profit margin berpengaruh terhadap praktik perataan laba, sementara ukuran perusahaan dan financial leverage tidak berpengaruh terhadap praktik perataan laba. Budiasih (2007) “Faktor-Faktor yang Mempengaruhi Praktik Perataan Laba” Variabel Independen : Ukuran Perusahaan, Profitabilitas, Financial Leverage, dan

Analisis regresi linear berganda

Ukuran perusahaan, profitabilitas, dan dividend

Dividend Payout Ratio (DPR) Variabel Dependen : Perataan Laba

signifikan terhadap perataan laba. Juniarti dan Corolina (2005) “Analisa Faktor-Faktor yang Berpengaruh Terhadap Perataan Laba (Income

Smoothing) pada Perusahaan-Perusahaan Go Public” Variabel Independen : Ukuran Perusahaan, Profitabilitas, dan Sektor Industri Variabel Dependen : Perataan Laba Pengujian univariate dan pengujian multivariate

Faktor besaran perusahaan, profitabilitas, dan sektor industri perusahaan tidak berpengaruh terhadap terjadinya tindakan perataan laba. Subhekti (2008) “Faktor-faktor yang Mempengaruhi Perataan Laba (Income Smoothing) dan Bukan Perataan Laba ( Non-Income Smoothing) (Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2002-2006)” Variabel Independen : Ukuran Perusahaan, Profitabilitas, Financial Leverage, Dummy Sektor Industri, dan Status Winner/Losser Stock Variabel Dependen : Perataan Laba Pengujian univariate ( Man-Whitney test dan chi-square test) serta

pengujian multivariate (regresi logistik)

Hasil pengujian univariate menunjukkan bahwa variabel

ukuran perusahaan, profitabilitas, financial

leverage, dummy sektor industri, dan winner/losser stock mempunyai perbedaan yang signifikan antara perusahaan perata laba dan perusahaan bukan perata laba. Hasil pengujian multivariate menunjukkan bahwa ukuran perusahaan, profitabilitas, financial leverage, dummy sektor industri, dan status winner/losser stock secara

serentak berpengaruh signifikan terhadap praktik

Ayu Siska P S (2014) “Analisis Faktor-faktor yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (Periode 2009-2012)” Variabel Independen : Profitabilitas (ROA), Risiko Keuangan (DAR), Ukuran Perusahaan, Dan Net Profit Margin (NPM) Variabel Dependen : Perataan Laba Analisis regresi linear berganda

Secara parsial, profitabilitas berpengaruh positif dan tidak signifikan terhadap praktik perataan laba sedangkan risiko keuangan, ukuran perusahaan dan net profit margin berpengaruh negatif dan tidak signifikan terhadap praktik perataan laba. Secara simultan, profitabilitas, risiko keuangan, ukuran perusahaan dan net profit margin tidak berpengaruh signifikan terhadap praktik perataan laba.

Sumber: Diolah Peneliti (2014)

2.3 Kerangka Konseptual

Berdasarkan konsep teori diatas maka kerangka konseptual penelitian ini

[image:39.595.109.515.111.331.2]dapat digambarkan seperti gambar 2.1 dibawah ini.

Gambar 2.1 Kerangka Konseptual

Ukuran Perusahaan (X1)

Profitabilitas / ROA (X2)

Financial Leverage / DAR (X3)

Praktik Perataan Laba

(Y)

Kebijakan Dividen / DPR (X4)

H4

H3

H2

2.4 Hipotesis

2.4.1 Pengaruh Ukuran Perusahaan terhadap Praktik Perataan Laba

Ukuran perusahaan menunjukkan besar kecilnya aset yang dimiliki suatu

perusahaan. Ukuran perusahaan umumnya dinilai dari total aset yang dimiliki oleh

suatu perusahaan. Ashari et al.(1994) menyebutkan bahwa perusahaan yang

berukuran besar akan lebih cenderung untuk melakukan praktik perataan laba

dibandingkan dengan perusahaan kecil, karena perusahaan besar cenderung

mendapatkan perhatian yang lebih besar dari analis, investor, maupun pemerintah

dibandingkan perusahaan kecil. Untuk itu perusahaan besar diperkirakan akan

menghindari fluktuasi laba yang terlalu drastis, sebab kenaikan laba akan

menyebabkan bertambahnya pajak. Sebaliknya penurunan laba yang drastis akan

memberikan image yang kurang baik. Oleh karena itu, perusahaan besar

diperkirakan memiliki kecenderungan yang lebih besar untuk melakukan praktik

perataan laba (Nasser dan Herlina, 2003). Hal tersebut sesuai dengan penelitian

Budiasih (2007) yang menunjukkan bahwa variabel ukuran perusahaan

berpengaruh positif signifikan terhadap praktik perataan laba.

Dari uraian tersebut maka hipotesis pertama dalam penelitian ini adalah :

H1 : Ukuran perusahaan berpengaruh terhadap praktik perataan laba

2.4.2 Pengaruh Profitabilitas terhadap Praktik Perataan Laba

Profitabilitas perusahaan menunjukkan tingkat kemampuan perusahaan

untuk menghasilkan keuntungan atau laba. Profitabilitas dalam penelitian ini

diukur dengan return on asset yaitu perbandingan antara laba setelah pajak

mempengaruhi perataan laba, karena tingkat keuntungan terkait langsung dengan

obyek perataan laba (Ashari et al., 1994). Menurut Carlson dan Bathala, dalam

Aji dan Mita (2010), tingkat profitabilitas perusahaan merupakan faktor yang

mempengaruhi praktik perataan laba. Hal ini dikarenakan tingkat profitabilitas

yang semakin tinggi akan mengakibatkan tingginya harapan dari regulator dan

masyarakat kepada perusahaan tersebut untuk memberikan kompensasi kepada

mereka berupa pembayaran pajak kepada regulator dan program sosial kepada

masyarakat. Laba yang terlalu tinggi akan meningkatkan pajak yang harus

dibayar, sebaliknya penurunan laba yang terlalu rendah akan memperlihatkan

bahwa kinerja manajemen tidak bagus. Oleh sebab itu, ada kemungkinan

manajemen membuat laba yang dilaporkan tidak berfluktuasi dengan cara

melakukan perataan laba untuk menghindari pembayaran pajak yang tinggi. Hasil

penelitian Ashari et al.(1994), Sherlita dan Kurniawan (2013), dan Budiasih

(2007) menunjukkan bahwa variabel profitabilitas berpengaruh terhadap praktik

perataan laba.

Dari uraian tersebut maka hipotesis kedua dalam penelitian ini adalah :

H2 : Profitabilitas berpengaruh terhadap praktik perataan laba

2.4.3 Pengaruh Financial Leverage terhadap Praktik Perataan Laba

Financial leverage diukur dengan perbandingan antara total kewajiban

atau utang dengan total aset. Menurut Sartono (2001) dalam Budiasih (2007)

financial leverage menunjukkan proporsi penggunaan utang untuk membiayai

investasinya. Semakin besar utang perusahaan maka semakin besar pula risiko

semakin tinggi. Dengan menggunakan asumsi bahwa investor atau pihak kreditur

adalah risk averse (menghindari atau menolak risiko), maka investor atau kreditur

akan enggan menanamkan modal atau meminjamkan dananya bila perusahaan

yang bersangkutan memiliki rasio leverage yang besar (Narsa dkk, 2003). Dengan

adanya kondisi tersebut, manajemen perusahaan cenderung untuk melakukan

praktik perataan laba. Hal tersebut sesuai dengan penelitian Subhekti (2008) yang

menunjukkan bahwa variabel financial leverage berpengaruh terhadap praktik

perataan laba.

Dari uraian tersebut maka hipotesis ketiga dalam penelitian ini adalah :

H3 : Financial leverage berpengaruh terhadap praktik perataan laba

2.4.4 Pengaruh Kebijakan Dividenterhadap Praktik Perataan Laba

Kebijakan dividen adalah keputusan apakah laba yang diperoleh

perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan

ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang.

Kebijakan dividen dalam penelitian ini diukur dengan dividend payout ratio

(DPR).Dividend payout ratio menunjukkan rasio antara dividen yang dibayarkan

sebuah perusahaan (dalam satu tahun buku) dibagi dengan keuntungan bersih

perusahaan pada tahun buku tersebut. Menurut Sartono (2001) dalam Budiasih

(2007) besar kecilnya dividen tergantung oleh besar kecilnya laba yang diperoleh

sehingga perusahaan cenderung untuk melakukan praktik perataan laba.

Kebijakan dividen merupakan salah satu faktor yang diduga

kebijakan dividen yang tinggi lebih cenderung untuk melakukan praktik perataan

laba. Jika perusahaan bisa membagikan dividen yang tinggi, berarti laba pada

perusahaan tersebut bisa dikatakan besar. Jika dalam kondisi laba yang tinggi

tetapi laba yang diperoleh perusahaan tidak stabil, hal ini berarti risiko pada

perusahaan tinggi, maka perusahaan akan melakukan perataan laba (Purwanto,

2005). Hal tersebut sesuai dengan hasil penelitian Budiasih (2007) yang

menunjukkan bahwa variabel dividend payout ratio berpengaruh positif signifikan

terhadap praktik perataan laba.

Dari uraian tersebut maka hipotesis keempat dalam penelitian ini adalah :

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah jenis penelitian asosiatif. Penelitian

asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara

dua variabel atau lebih. Adapun analisis penelitiannya dilakukan melalui

pendekatan kuantitatif dengan metode statistik yang bertujuan untuk menguji

hipotesis.

3.2 Definisi Operasional dan Pengukuran Variabel Penelitian

Menurut Sugiyono (2010: 3) “Variabel penelitian adalah suatu atribut atau

sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu

yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”.

Sesuai dengan judul skripsi ini, yaitu “Analisis Pengaruh Ukuran

Perusahaan, Profitabilitas, Financial Leverage, dan Kebijakan Dividen terhadap

Praktik Perataan Laba pada Perusahaan Property & Real Estate yang Terdaftar di

Bursa Efek Indonesia Periode 2011-2013”, maka terdapat dua jenis variabel

penelitian, yaitu: variabel independen dan variabel dependen.

3.2.1 Variabel Independen

Sugiyono (2010: 4) “Variabel independen adalah variabel yang

dependen”. Berdasarkan judul di atas, maka terdapat empat variabel yang menjadi

variabel independen, yaitu ukuran perusahaan (X1), profitabilitas (X2), financial

leverage (X3), dan kebijakan dividen (X4).

1. Ukuran Perusahaan

Ukuran perusahaan ditentukan dengan total aset yang dimiliki

perusahaan selama 3 tahun periode pengamatan. Peneliti memilih total

aset sebagai proksi untuk mengukur variabel ukuran perusahaan,

karena nilai total aset yang disajikan secara historis dianggap lebih

stabil dan lebih dapat mencerminkan ukuran perusahaan. Rumus untuk

menghitung ukuran perusahaan sebagai berikut :

Ukuran perusahaan = Total Aset

2. Profitabilitas

Profitabilitas perusahaan diproksikan dengan return on asset (ROA)

yaitu rasio antara laba bersih setelah pajak dengan total aset. Alasan

menggunakan laba bersih setelah pajak adalah karena laba bersih

setelah pajak merupakan angka laba yang akan mencakup seluruh

akibat tindakan perataan laba dimana elemen-elemen luar biasa (extra

ordinary items) juga dapat digunakan sebagai sarana perataan laba

(Assih dan Gudono, 2000). Rumus untuk menghitung profitabilitas

perusahaan sebagai berikut :

ROA = ��������� ����������� ���

3. Financial Leverage

Financial leverage atau pada umumnya disebut debt ratio digunakan

untuk mengukur persentase dana yang disediakan oleh kreditur.

Financial leverage diproksikan dengan debt to total assets (DAR)

yaitu rasio antara total utang dengan total aset. Sehingga financial

leverage dapat dirumuskan sebagai berikut :

DAR = ����� ����

����� ������� 100%

4. Kebijakan Dividen

Variabel kebijakan dividen ini diproksikan dengan dividend payout

ratio (DPR). Dividend payout ratio diukur dengan membandingkan

antara dividend per share dengan earning per share dengan rumus :

DPR = �������� ����ℎ���

������� ����ℎ��� � 100%

3.2.2 Variabel Dependen

Sugiyono (2010: 4) “Variabel dependen adalah variabel yang dipengaruhi

atau yang menjadi akibat, karena adanya variabel independen”. Berdasarkan judul

di atas, maka yang menjadi variabel dependen adalah praktik perataan laba (Y)

yang diukur dengan indeks Eckel. Penggunaan indeks ini dapat digunakan untuk

mengetahui apakah perusahaan melakukan perataan laba atau tidak.

Indeks Eckel dapat dihitung dengan rumus:

dimana:

∆I = perubahan penghasilan bersih/laba dalam satu periode

∆S = perubahan penjualan dalam satu periode

CV= koefisien variasi (deviasi standar/expected value)

Indeks Eckel untuk perusahaan bukan perata laba adalah ≥ 1, sedangkan

untuk perusahaan perata laba adalah < 1.

CV ∆S dan CV ∆I dapat dihitung sebagai berikut:

CV ∆S dan CV ∆I = �Σ(∆X−∆X)���2 �−1 : ∆��

dimana:

∆X = perubahan laba (I) atau penjualan (S)

∆��= rata-rata perubahan laba (I) atau penjualan (S)

n = banyaknya tahun yang diamati

Ashari et al. (1994), mengemukakan alasan mengapa indeks Eckel yang

dipilih sebagai penunjuk terjadi atau tidaknya praktik perataan laba. Adapun

alasan yang dikemukakan adalah sebagai berikut:

a. Obyektif dan berdasarkan pada statistik dengan pemisahan yang jelas antara perusahaan yang melakukan perataan laba dan tidak.

c. Mengukur perataan laba dengan menjumlahkan pengaruh dari beberapa variabel perata laba yang potensial dan menyelidiki pola dari perilaku perataan laba selama periode waktu tertentu.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Nama Variabel Definisi Operasional Konsep Variabel

Indikator Skala

Pengukuran

Ukuran Perusahaan

(X1)

Ukuran perusahaan menunjukkan besar kecilnya aset yang dimiliki suatu perusahaan. Diukur dengan besarnya total aset perusahaan

Total Aset Rasio

Profitabilitas (X2)

Profitabilitas menunjukkan tingkat kemampuan perusahaan untuk menghasilkan keuntungan atau laba. Diukur dengan ROA �����������������������

����������� � 100% Rasio

Financial Leverage

(X3)

Financial leverage digunakan untuk mengukur seberapa jauh perusahaan dibiayai oleh hutang. Diukur dengan DAR ���������

����������� � 100% Rasio

Kebijakan Dividen

(X4)

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan Diukur dengan rasio DPR ������������ℎ���

kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi di masa mendatang. Praktik Perataan Laba (Y) Praktik perataan laba dapat didefinisikan sebagai cara yang digunakan oleh manajemen untuk mengurangi fluktuasi laba yang dilaporkan. Diukur dengan indeks Eckel ��∆� ��∆� Nominal

Sumber: Diolah Peneliti (2014)

3.3 Skala Pengukuran Variabel

Skala pengukuran yang digunakan untuk variabel independen (X1, X2, X3,

dan X4) adalah skala rasio, sedangkan untuk variabel dependennya (Y)

menggunakan skala pengukuran nominal.

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2010: 61) “Populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang

Populasi yang digunakan dalam penelitian ini adalah perusahaan property & real

estate yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013.

Sampel penelitian menurut Sugiyono (2010: 62) “adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi”. Penentuan sampel dalam

penelitian ini menggunakan teknik purposive sampling, yakni metode

pengambilan sampel berdasarkan suatu kriteria tertentu berdasarkan pertimbangan

atau kuota tertentu.

Pertimbangan peneliti dalam pemilihan sampel berdasarkan kriteria

berikut :

1. Perusahaan property &real estate yang terdaftar di BEI dan menerbitkan

laporan keuangan tahunan yang telah diaudit untuk periode 2011-2013.

2. Perusahaan tidak delisting dan tidak melakukan akuisisi atau merger

selama periode 2011-2013.

3. Perusahaan tidak mengalami kerugian selama periode 2011-2013.