ANALISIS AKAD PADA PRODUK BSM GADAI EMAS MENURUT FATWA DSN MUI No. 26/DSN-MUI/III/2002 (Studi Kasus di Bank Syariah Mandiri KC Yogyakarta)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

Pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh : Dina Khairunnisa NPM : 20130730198

PRODI MUAMALAT

KONSENTRASI EKONOMI PERBANKAN ISLAM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

i SKRIPSI

Oleh : Dina Khairunnisa NPM : 20130730198

PRODI MUAMALAT

KONSENTRASI EKONOMI PERBANKAN ISLAM UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

ii Hal : Persetujuan

Kepada Yth.

Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Assalammu’alaikum wr.wb.

Setelah menerima dan mengadakan perbaikan seperlunya, maka saya berpendapat bahwa skripsi saudara:

Nama : Dina Khairunnisa NPM : 20130730198

Judul : ANALISIS AKAD PADA PRODUK BSM GADAI EMAS MENURUT FATWA DSN MUI No. 26/DSN-MUI/III/2002 (Studi Kasus di Bank Syariah Mandiri KC Yogyakarta)

Telah memenuhi syarat untuk diajukan pada ujian akhir tingkat Sarjana pada Fakultas Agama Islam Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta. Bersama ini saya sampaikan naskah skripisi tersebut, dengan harapan dapat diterima dan segera dimunaqasyahkan.

Atas perhatiannya diucapkan terima kasih. Wassalammu’alaikum wr.wb.

Pembimbing

iii

(Studi Kasus di Bank Syariah Mandiri KC Yogyakarta) Yang dipersiapkan dan disusun oleh :

Nama : Dina Khairunnisa NPM : 20130730198

Telah dimunaqasyahkan di depan Sidang Munaqasyah Prodi Muamalat Konsentrasi Ekonomi dan Perbankan Islam pada tanggal 22 Desember 2016 dan dinyatakan memenuhi syarat diterima :

Sidang Dewan Penguji

Ketua Sidang : M. Zakiy Ishak, S.E.I., M.Sc (…...………)

Pembimbing : Rozikan, S.E.I., M.S.I (…...………)

Penguji : Syah Amelia Manggala Putri, S.EI.,M.E.I (…...………)

Yogyakarta, 22 Desember 2016 Fakultas Agama Islam

Universitas Muhammadiyah Yogyakarta Dekan,

iv Nama Mahasiswa : Dina Khairunnisa Nomor Mahasiswa : 20130730198

Program Studi : Ekonomi & Perbankan Islam

Dengan ini saya menyatakan bahwa skripsi ini dengan judul “ANALISIS AKAD PADA PRODUK BSM GADAI EMAS MENURUT FATWA DSN MUI No. 26/DSN-MUI/III/2002 (Studi Kasus di Bank Syariah Mandiri KC Yogyakarta)” merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 24 November 2016 Yang Membuat Pernyataan

v

Tersenyumlah, dan katakan pada masalah : “Hei

masalah besar, aku punya Allah yang lebih

besar”

Siapa yang paling keras usahanya, maka dia

yang akan mendapatkan hasil yang memuaskan.

vi

dengan tepat waktu, dan skipsiku ini aku persembahkan untuk :

Kedua orang tuaku tercinta bapak & mamak yang telah

membiayaiku, mensupportku, dan tiada henti- hentinya selalu

mendoakanku dan Alhamdulillah skripsi ini bisa aku selesaikan

tepat waktu sesuai janjiku, walaupun pada awalnya pesimis

akan selesai tepat pada waktunya.

Kedua adikku tersayang Dwi Nadia Rahmatunnisa & Wahyu

Dimas Satria

Seluruh sahabat- sahabatku yang tidak bisa disebutkan satu

persatu.

vii

dan karunia-Nya serta Ridho-Nya penulis dapat menyelesaikan penyusunan skripsi ini. Shalawat beriringkan salam semoga senantiasa terlimpah curahkan kepada Nabi Muhammad SAW, yang telah membawa kita dari zaman jahiliyah menuju jaman yang terang- benderang ini.

Penulisan skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Program Studi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta. Judul yang penulis ajukan adalah “ANALISIS AKAD PADA PRODUK BSM GADAI EMAS MENURUT

FATWA DSN MUI No. 26/DSN-MUI/III/2002 (Studi Kasus di Bank Syariah Mandiri KC Yogyakarta)”.

Dalam penyusunan dan penulisan skripsi ini tentu tidak lahir atas dasar usaha peneliti secara pribadi, akan tetapi tidak lepas dari bantuan, bimbingan serta dukungan dari berbagai pihak. Oleh karena itu dalam kesempatan kali ini penulis dengan senang hati menyampaikan terima kasih kepada yang terhormat :

1. Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta Dr. Mahli Zainuddin Tago, M.Si., yang telah memberikan kesempatan kepada peneliti untuk melakukan penelitian.

viii

telah membimbing sayang dengan penuh kesabaran serta mengarahkan peneliti ketika menjalani proses penelitian hingga tahap akhir penyelesaiannya.

4. Bapak/Ibu Dosen, Karyawan/Karyawati Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta yang telah banyak memberikan dukungan baik moril maupun materil ketika peneliti menjalani proses perkuliahan.

5. Kedua orang tuaku dan kedua adikku tercinta, yang tiada henti memberikan nasehat, tak pernah henti menyebut namaku dalam setiap doa-doanya sehingga skripsi ini bisa selesai tepat pada waktunya.

6. Seluruh sahabat - sahabatku, Nashih Amin Al Hammad, Amalia Miftahurrahmah, Nurinayah dan seluruh anak HOKYA, serta sahabat yang tidak bisa aku sebutkan satu persatu, semoga kita dipertemukan nanti dimana kita sudah sama- sama berhasil dan sukses, Amin.

ix

mengembankan amanah demi memajukan FAI terkhusus dalam satu periode, telah mengajariku banyak hal, selalu memberikan semangat dan nasehat- nasehatnya, semoga kita bisa menjadi orang sukses dimasa yang akan datang kelak, Amin.

9. Keluargaku di Kalimantan Barat yang kucintai dan kusayangi, terima kasih atas nasehat, support, dan doanya sehingga dapat memberikan kemudahan dalam menyelesaikan skripsi ini.

x ABSTRAK ... Error! Bookmark not defined. BAB I ... Error! Bookmark not defined. PENDAHULUAN ... Error! Bookmark not defined. A. Latar Belakang ... Error! Bookmark not defined. B. Rumusan Masalah ... Error! Bookmark not defined. C. Tujuan Penelitian ... Error! Bookmark not defined. D. Batasan Masalah ... Error! Bookmark not defined. E. Manfaat Penelitian ... Error! Bookmark not defined. F. Sistematika Penulisan Penelitian ... Error! Bookmark not defined. BAB II ... Error! Bookmark not defined. TINJAUAN PUSTAKA DAN KERANGKA TEORI ... Error! Bookmark not defined.

xi

7. Skema Transaksi ... Error! Bookmark not defined. 8. Operasional Gadai Emas Syariah ... Error! Bookmark not defined. BAB III ... Error! Bookmark not defined. METODELOGI PENELITIAN ... Error! Bookmark not defined. A. Jenis dan Pendekatan ... Error! Bookmark not defined. B. Populasi dan Sampel ... Error! Bookmark not defined. C. Lokasi Penelitian ... Error! Bookmark not defined. D. Data dan Sumber Data ... Error! Bookmark not defined. E. Teknik Pengumpulan Data ... Error! Bookmark not defined. F. Teknik Analisis Data ... Error! Bookmark not defined. BAB IV ... Error! Bookmark not defined. HASIL DAN PEMBAHASAN ... Error! Bookmark not defined. A. Gambaran Tempat Penelitian ... Error! Bookmark not defined. 1. Sejarah Berdiri ... Error! Bookmark not defined. 2. Sumber Daya Manusia dan Lingkungan Kerja ... Error! Bookmark not defined.

3. Keistimewaan Lembaga ... Error! Bookmark not defined. B. Produk yang ditawarkan ... Error! Bookmark not defined. C. Gadai Emas BSM ... Error! Bookmark not defined. D. Analisis Draft Akad Gadai Emas ... Error! Bookmark not defined. 1. Akad Qardh ... Error! Bookmark not defined. 2. Akad Ijarah ... Error! Bookmark not defined. 3. Akad Gadai (Rahn) ... Error! Bookmark not defined. E. Simulasi Biaya Pemeliharaan BSM Gadai Emas ... Error! Bookmark not defined.

xii

xiii

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu………13

Tabel 2.2 Fatwa DSN MUI Tentang Pembiayaan Al-Qardh………...19

Tabel 2.3 FATWA DSN MUI Tentang Pembiayaan Ijarah………....23

Tabel 2.4 Fatwa DSN MUI Tentang Ketentuan Review Ujrah pada Lembaga Keuangan Syariah………...37

Tabel 2 .5 Fatwa DSN MUI tentang Safe Deposit Box………...39

Table 2.6 Biaya Administrasi………..41

Tabel 4.1 Biaya Jasa Gadai Emas………...72

xiv

DAFTAR GAMBAR

xv ABSTRAK

Penelitian ini bertujuan untuk menganalisis akad pembiayaan gadai emas syariah di Bank Syariah Mandiri Kantor Cabang Yogyakarta khusus gadai emas di kantor pos, serta menjelaskan kesesuaian teori dan praktek yang terjadi di lapangan pasca dikeluarkannya DSN MUI No. 26/DSN-MUI/III/2002 Tentang Rahn Emas yang diajukan pihak bank syariah mandiri dalam peresmian akad produk untuk beroperasi.

Jenis penelitian ini adalah penelitian kualitatif deskriptif yang mana menjelaskan gambaran secara menyeluruh dan sistematis, dan untuk memahami fenomena tentang pembiayaan gadai emas syariah di bank syariah mandiri kantor cabang yogyakarta misalnya akad, praktik, motivasi, tindakan dan lain-lain secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks alamiah dengan memanfaatkan berbagai metode ilmiah.

Hasil penelitian menunjukkan bahwa gadai emas di bank syariah ini menggunakan akad qardh, rahn dan ijarah. Dalam implementasi pembiayaan gadai emas ini belum sepenuhnya sesuai dengan syariah, karena terindikasi riba fadhl dalam pemberian ujrah yang diambil sesuai besar pinjaman yang diterima nasabah. Hal ini bertentangan DSN MUI DSN MUI No. 26/DSN-MUI/III/2002 Tentang

Rahn Emas, karena dalam akad qardh tidak boleh ada tambahan dalam pengembalian pinjaman. Dalam akad ijarah seharusnya ujrah dihitung dari nilai taksiran, sehingga terdapat ketidaksesuaian antara teori dan praktik di lapangan.

xvi

ABSTRACT

This study aimed to analyze the gold pawn syariah financing agreement with Bank Syariah Mandiri Branch Office Yogyakarta Special pawning gold at the post office, as well as explaining the suitability of theory and practice that occurred in the field of post issuance DSN MUI No. 26 / DSN-MUI / III / 2002 About Rahn Gold filed by the bank in the inauguration ceremony for the product operates.

This research is a descriptive qualitative research which explains the picture thoroughly and systematically, and to understand the phenomenon of mortgage financing gold in Bank Syariah Mandiri Branch Office Yogyakarta, for example contract, practices, motivations, actions and others in a holistic manner and by way of description in the form of words and language, in a natural context by using various scientific methods.

The results showed that the gold pawn in this Islamic banks use qardh, Rahn and Ijara. In the implementation of a gold mortgage financing is not fully in line with sharia, as indicated in the provision ujrah usury is taken according to the loan received by the customers. It is opposed DSN DSN MUI MUI No. 26 / DSN-MUI / III / 2002 About Rahn Gold, because in qardh there should be no extra in loan repayment. In Ijara contract ujrah should be calculated from the estimated value, resulting in a mismatch of theory and practice in the field.

BAB I

PENDAHULUAN A. Latar Belakang

Ketika kita melihat kehidupan duniawi, banyak sekali kegiatan bisnis yang membantu kehidupan manusia untuk melangsungkan hidupnya, sehingga pinjam meminjam menjadi salah satu cara terbaik untuk mendapatkan pinjaman atas segala kebutuhan manusia. Maka asas tolong menolong (ta’awun) sesama manusia menjadi faktor utama adanya pinjam

meminjam, karena manusia tidak dapat hidup sendirian di dunia ini.

Pada umumnya, manusia membutuhkan pinjaman bukan hanya karna faktor ekonomi menengah ke bawah, akan tetapi karna pemenuhan kebutuhan yang meningkat. Sehingga mereka yang memiliki pendapatan menengah ke atas juga membutuhkan pinjaman atas kebutuhan yang berbeda-beda. Islam juga mengajarkan kita agar selalu tolong menolong terhadap sesamanya, sehingga rezeki itu bisa mengalir min haitsu la yahtasib (dari tempat yang tidak diduga-duga).

sementara cara yang paling aman adalah digadaikan daripada langsung dijual.

Setelah terbentuknya Peraturan Pemerintah (PP) no 10 (PP/10) tanggal 1 April 1990 dapat dikatakan menjadi tonggak awal kebangkitan pegadaian. Satu hal yang perlu dicermati bahwa PP no 10 menegaskan misi yang harus dibawa oleh pegadaian untuk mencegah praktik riba. Misi ini tidak berubah hingga terbitnya PP 103 tahun 2000 yang dijadikan landasan kegiatan usaha Perum Pegadaian sampai sekarang.

Gadai emas syariah semakin berkembang pasca diterbitkannnya Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia yang selanjutnya disingkat DSN MUI No.26/DSNMUI/ III/2002 tentang rahn emas. Sejak saat itu jasa gadai syariah marak berkembang di berbagai lembaga keuangan baik bank maupun non bank. Beberapa bank syariah seperti Bank Syariah Mandiri (BSM), Bank Bukopin Syariah (BBS), dan Bank Nasional Indonesia Syariah (BNIS) membuka produk gadai emas syariah dalam salah satu produk konsumtif.

Rahn sebagai produk pembiayaan mengacu pada landasan Alqur’an

dan Hadist, adapun landasannya dalam alqur’an surah Al-baqarah (2) ayat

Landasan rahn emas diperkuat oleh fatwa DSN MUI No. 26/DSNMUI/III/2002 yang menyatakan bahwa peminjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn dengan ketentuan rahn yang telah diterapkan. Serta adanya kompilasi hukum ekonomi syariah yang diatur dalam pasal 373 sampai dengan pasal 408 yang menjelaskan segala sesuatu ketentuan umum dan khusus tentang gadai.

Minat masyarakat terhadap jasa gadai emas syariah semakin meningkat. Walaupun masih ada pertentangan atas pembiayaan gadai emas syariah yang dilarang oleh fatwa Accounting and Auditing Organization for Islamic Financial Instution yang selanjutnya disingkat AAOIFI dan Organisasi Konferensi Islam yang selanjutnya disingkat OKI atas pelaksanaannya, akan tetapi fatwa DSN MUI memperbolehkan hal tersebut. Fatwa DSN MUI menjadi hukum positif di Indonesia yang menjadi acuan dalam melaksanakan praktik kesyariahan dalam islam.

Dari pihak yang tidak sepakat menjelaskan terjadi penggabungan dua akad menjadi satu akad (multi akad) yang dilarang syariah, yaitu akad qardh

(utang), akad rahn (gadai) dan akad ijarah (biaya simpan). Merujuk dalam hadist nabi diterangkan bahwa tidak boleh menggabungkan dua akad dalam satu transaksi jual beli. Nasabah yang menggadaikan barangnya akan mendapat pinjaman senilai tertentu sesuai perhitungan bank, dengan taksiran 80% untuk emas perhiasan dan 95% untuk emas batangan.

Selanjutnya nasabah wajib membayar biaya jasa pemeliharaan emas sesuai yang ditetapkan bank. Akan tetapi, biaya ditentukan oleh besarnya pinjaman yang diberikan. Sebagai contoh biaya administrasi dari satu juta sampai seratus juta ke atas berbeda dari kisaran lima belas ribu rupiah sampai dengan seratus ribu rupiah. Dalam hal ini, terjadi adanya riba atas tambahan yang diberikan, walaupun disebut dengan istilah biaya simpan atas barang gadai dalam akad rahn antara Pegadaian Syariah dengan nasabah. Sebab dalam akad rahn tidak diperkenankan mengambil manfaat dan biaya atas akad tersebut. (Anshori, 2006 : 122-124)

Selanjutnya, terjadi kekeliruan pembebanan biaya simpan. Dalam kasus ini, pihak murtahin (pegadaian syariah) disebut membebankan biaya simpan berdasarkan nilai pinjaman yang tidak diperbolehkan. Hal tersebut diatur dengan jelas pada Fatwa DSN MUI No 25/DSN-MUI/III/2002 mengenai Rahn. Di mana harus melalui biaya simpan sesuai dengan kesepakatan, bukan dari biaya pinjaman maupun dari biaya taksiran yang telah diberikan. Akan tetapi dalam kasus gadai emas, tidak diterapkan sesuai DSN MUI yang berlaku. Sehingga nasabah juga menganggap sama saja antara pegadaian syariah dan konvensional.

Berdasarkan uraian latar belakang di atas maka penulis merasa tertarik untuk meneliti masalah akad yang seharusnya sesuai antara teori, landasan dan praktek di lapangan. Sehingga permasalahan praktek harus dievaluasi sesuai teori dan hukum yang ada, hal ini akan dituangkan dalam karya tulis ilmiah berbentuk skripsi dengan judul : “ANALISIS AKAD PADA

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas maka yang menjadi rumusan masalah dalam penelitian ini adalah :

1. Bagaimana konsep akad rahn emas dalam pembiayaan gadai emas syariah pada Bank Syariah Mandiri Kantor Cabang Yogyakarta?

2. Bagaimana penerapan akad rahn emas dalam Pembiayaan gadai emas syariah pada Bank Syariah Mandiri Kantor Cabang Yogyakarta?

3. Bagaimana kesesuaian praktek rahn dalam pembiayaan gadai emas syariah pada Bank Syariah Mandiri Kantor Cabang Yogyakarta menurut fatwa DSN MUI?

C. Tujuan Penelitian

Adapun Tujuan yang ingin dicapai adalah :

1. Untuk menganalisis konsep akad rahn emas dalam pembiayaan gadai emas syariah pada Bank Syariah Mandiri Kantor Cabang Yogyakarta?

3. Untuk menganalisis kesesuaian praktek akad rahn emas dalam pembiayaan gadai emas syariah pada Bank Syariah Mandiri Kantor Cabang Yogyakarta menurut fatwa DSN MUI?

D. Batasan Masalah

Mengacu pada latar belakang dan tujuan penelitian di atas, maka penelitian ini dibatasi pada analisis penerapan praktek pembiayaan gadai emas syariah.

E. Manfaat Penelitian

1. Manfaat Teoritis

Memberikan kontribusi terhadap perkembangan ilmu pengetahuan, sebagai sarana informasi dengan artian dapat memperkuat teori- teori dan praktik tentang akad rahn dan ijarah dalam pembiayaan gadai emas syariah. Selain itu juga memberikan kontribusi sebagai bahan referensi untuk penelitian sejenis.

2. Manfaat Praktis a. Bagi penulis

b. Bagi Pembaca

Memberikan tambahan informasi dan wawasan ilmu pengetahuan yang bermanfaat bagi pembaca dan yang mempunyai kepentingan dalam analisis penerapan akad rahn dalam pembiayaan gadai emas syariah.

c. Bagi Peneliti

Menjadi sumber informasi dan sumber referensi bagi peneliti yang akan melakukan evaluasi dalam mengatasi masalah yang sama dan dapat menberikan bahan acuan bagi penelitian sejenis untuk penelitian sebelumnya.

d. Bagi Bank

Menambah motivasi bagi bank untuk meningkatkan sistem operasional pembiayaan gadai emas syariah yang sesuai dengan akad

rahn dan ijarah yang tercantum dalam teori.

F. Sistematika Penulisan Penelitian

Sistematika penulisan penelitian yang digunakan dalam pembuatan skripsi ini adalah :

BAB I : Pendahuluan

BAB II : Tinjauan Pustaka dan Kerangka Teori

Bab ini memuat uraian tentang tinjauan pustaka terdahulu dan kerangka teori yang relevan dan terkait tema skripsi, yaitu berupa artikel ilmiyah, hasil penelitian maupun buku. BAB III : Metodologi Penelitian

Bab ini memuat tentang pemecahan masalah yang digunakan untuk melakukan analisis yang dimaksud, meliputi jenis penelitian, populasi, dan sampel atau lokasi dan subjek penelitian, teknik pengumpulan data, dan analisis data.

BAB IV : Hasil dan Pembahasan

Bab ini menjelaskan hasil dan pembahasan-pembahasan yang dilakukan berdasarkan ruang lingkup objek penelitian dan hasil dari penelitian.

BAB V : Penutup

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI A. Tinjauan Pustaka

Berdasarkan penelaahan terhadap beberapa penelitian yang terdahulu yang berkaitan dengan masalah gadai emas syariah, maka telah ditemukan penelitian sebelumnya yang juga mengkaji tentang persoalan pembiayaan gadai emas syariah. Namun demikian, ditemukan substansi yang sama dan juga berbeda dengan persoalan yang penulis angkat. Akan tetapi, belum ada yang meneliti terfokus hukum islam tentang akad rahn

dalam pembiayaan gadai emas. Sehingga peneliti ingin menganalisis beberapa praktek akad rahn yang sesuai dengan teori dan landasan yang ada.

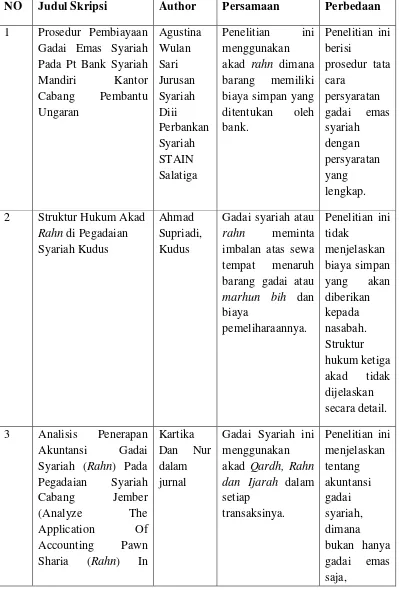

Agustina Wulan Sari, Jurusan Syariah Diii Perbankan Syariah STAIN Salatiga (2012) yang berjudul “Prosedur Pembiayaan Gadai Emas Syariah Pada PT Bank Syariah Mandiri Kantor Cabang Pembantu Ungaran”. Penelitian ini berisi prosedur tata cara persyaratan gadai emas

syariah dengan persyaratan yang lengkap, dengan menggunakan akad rahn

akan tetapi dikenakan biaya simpan sesuai ketentuan yang telah ditetapkan oleh bank. Namun belum menjelaskan secara detail tata cara pembiayaan gadai emas dalam perhitungan, pencairan, sampai dengan closing.

rahn yang di buat oleh para pihak yaitu rahin dan marhun merupakan struktur hukum gadai pada akad rahn. Tapi struktur ini berbeda dengan gadai konvensional yang memberikan pinjaman uang dengan meminta bunga atas sejumlah uang yang dipinjam, sedangkan gadai syariah atau rahn

meminta imbalan atas sewa tempat menaruh barang gadai atau marhun bih

dan biaya pemeliharaannya. Dalam penelitian ini tidak menjelaskan secara detail tentang akad yang dipakai oleh kesepakatan antara rahin dan

murtahin, sehingga belum menemukan titik temu hukum akad dalam gadai emas syariah.

Kartika Dan Nur (2015) dalam jurnal yang berjudul “Analisis

Penerapan Akuntansi Gadai Syariah (Rahn) Pada Pegadaian Syariah Cabang Jember (Analyze The Application Of Accounting Pawn Sharia (Rahn) In Sharia Pawnshop Branches Jember)”. Penelitian ini berisi tentang

pembiayaan gadai syariah (rahn) menggunakan akad qardhul hasan, akad

Berdasarkan tinjauan pustaka di atas, terdapat beberapa perbedaan dari penelitian sebelumnya diantaranya penelitian ini berjudul “ANALISIS AKAD PADA PRODUK BSM GADAI EMAS MENURUT FATWA DSN MUI No. 26/DSN-MUI/III/2002 (Studi Kasus di Bank Syariah Mandiri KC Yogyakarta)”. Penelitian ini bertujuan untuk menganalisis kesesuaian akad

Tabel 2.1 Penelitian Terdahulu

NO Judul Skripsi Author Persamaan Perbedaan

1 Prosedur Pembiayaan Gadai Emas Syariah 2 Struktur Hukum Akad

Rahn di Pegadaian 3 Analisis Penerapan

Sharia Pawnshop Branches Jember)

melainkan BPKB bisa menjadi jaminan atas pembiayaan.

B. Kerangka Teori 1. Akad Rahn

Menurut istilah akad adalah segala sesuatu yang diniatkan oleh seseorang untuk dikerjakan, baik timbul karena satu kehendak, seperti wakaf, pembebasan, talak dan sumpah, maupun yang memerlukan kepada kedua kehendak di dalam menimbulkannya, seperti jual-beli, sewa-menyewa, pemberian kuasa, dan gadai. (Dimyauddin, 2010 : 47)

Dalam istilah bahasa Arab, gadai diistilahkan dengan kata rahn

dan dapat dinamakan juga al-habsu. Secara etimologis, arti rahn adalah tetap dan lama, sedangkan al-habsu berarti penahanan terhadap suatu barang dengan hak sehingga dapat dijadikan sebagai pembayaran dari barang tersebut. (Muslich, 2010 : 286)

pemberi jaminan sampai penerima pinjaman melunasi hutangnya. (Anshori, 2005 : 88-90)

Akad rahn dalam istilah terminologi positif disebut dengan barang jaminan, agunan dan runggahan. Dalam islam rahn merupakan sarana saling tolong-menolong bagi umat Islam, tanpa adanya imbalan. Secara terminologi ada beberapa defenisi rahn yang dikemungkakan oleh ulama fiqh : (Sayyid Syabiq dalam Djamil, 2012 : 238-240)

a. Ulama Malikiyah mendefenisikannya rahn dengan :

“Harta yang dijadikan pemiliknya sebagai jaminan utang yang bersifat mengikat”

Menurut pendapat beliau, yang dijadikan barang jaminan bukan hanya harta yang bersifat materi, tetapi juga bersifat manfaat tertentu.

b. Ulama Hanafiyah mendefenisikannya rahn dengan :

“Menjadikan sesuatu (barang) sebagai jaminan terhadap hak

(piutang) yang mungkin dijadikan sebagai pembayar hak (piutang) itu, baik seluruhnya maupun sebagian dari barang tersebut”.

c. Ulama Syafi’iyah dan Hanabilah mendefenisikan rahn dengan : “Menjadikan materi (barang) sebagai jaminan utang, yang

dapat dijadikan pembayaran utang apabila orang yang berutang tidak bisa membayar utang”

Defenisi yang dikemungkakan oleh Ulama Syafi’iyah dan

Dalam Fatwa DSN MUI nomor 25/DSN-MUI/III/2002 tentang Rahn, rahn didefenisikan dengan :“Menahan barang sebagai jaminan atas utang”. Berdasarkan fatwa DSN MUI

No.26/DSN-MUI/III/2002 Tentang Rahn Emas adalah sebagai berikut:

a. Rahn emas dibolehkan berdasarkan prinsip Rahn (lihat fatwa DSN nomor 25/DSN-MUI/III/2002)

b. Ongkos dan biaya penyimpanan barang (marhun) ditanggung oleh penggadai (rahin)

c. Ongkos sebagaimana dimaksud ayat 2 besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan

d. Biaya penyimpanan barang (marhun) dilakukan berdasarkan akad ijarah.

Merujuk pada Buku 2 Kompilasi Hukum Ekonomi Syariah (KHES) Bab I tentang Ketentuan Umum pasal 20 ayat 14 dinyatakan bahwa Rahn/gadai adalah : ”Penguasaan barang milik peminjam oleh

pemberi pinjaman sebagai jaminan.” Pengusaan yang dimaksud adalah

barang jaminan dititipkan penggadai kepada pihak yang dititipkan, sehingga seluruh tanggung jawab dilimpahkan kepada pemberi pinjaman dan dititipkan barang.

bertentangan dengan Fatwa DSN MUI yang mengatur tentang rahn

sehingga tidak sesuai dengan prinsip-prinsip syariah.

Dalam Kitab Undang – Undang Hukum Perdata pasal 1150, menjelaskan bahwa rahn adalah suatu hak yang diperoleh oleh orang berpiutang atas suatu barang bergerak yang diserahkan kepadanya oleh orang yang berhutang, maka kekuasaan penuh diberikan kepada si berpiutang sampai pelunasan batas pembayaran. Dengan pengecualian atas biaya pelelangan dan biaya yang harus didahulukan.

2. Akad Qordh

Di dalam gadai emas syariah memiliki tiga akad sekaligus dalam transaksinya, yaitu akad rahn, akad qardh dan akad ijarah. Secara etimologi qardh adalah al-qath’u yang berarti potongan. Potongan dalam konteks akad qardh adalah potongan yang berasal dari harta orang yang memberikan uang. (Tim lascar Pelangi, 2013 : 256)

Merujuk pada Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) nomor 19/DSN-MUI/IV/2010 tentang Al-Qardh, dinyatakan qardh adalah : “Suatu akad pinjaman kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan dana yang diterimanya kepada LKS pada waktu yang telah disepakati oleh LKS

dan nasabah” atau : “Pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan”.Dalam hal ini menjelaskan bahwa dana

Akad qardh merujuk pada landasan Alqur’an dan hadist yaitu :

Artinya : "Hai orang yang beriman! Jika kamu bermu'amalah tidak secara tunai sampai waktu tertentu, buatlah secara tertulis..." (QS. al-Baqarah [2]: 282) kesulitan, berilah tangguh sampai ia berkelapangan…" (QS. al-Baqarah [2]: 280)

B. Hadist

Hadis Nabi riwayat al-Syafi'i, al-Daraquthni dan Ibnu Majah dari Abu Hurairah di kitab hadis bulughul marram nomor 6/737, Nabi s.a.w. bersabda:

ُ ُِ ُْ صَ حُِِ ِ حّذ يْ َصَحَ صل ه ِ ح ْ ُ ح صَصَ صَ حُ ْ صي صُصَص حلُّذيْ.

Artinya : "Tidak terlepas kepemilikan barang gadai dari pemilik yang menggadaikannya. Ia memperoleh manfaat dan menanggung resikonya." (‘Usqalani, 2002 : 158)

Dalam Fatwa DSN MUI Nomor 19/DSN-MUI/IV/2001 tentang pembiayaan al-qardh adalah :

Tabel 2.2 Fatwa DSN MUI Tentang Pembiayaan Al-Qardh

Menetapkan Fatwa Tentang Al-Qardh

A. Ketentuan Umum al-Qardh:

a. Al-Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang memerlukan. b. Nasabah al-Qardh wajib mengembalikan jumlah pokok yang diterima pada waktu yang telah disepakati bersama.

c. Biaya administrasi dibebankan kepada nasabah.

d. Lembaga Keuangan Syariah (LKS) dapat meminta jaminan kepada nasabah bilamana dipandang perlu.

f. Nasabah al-Qardh dapat memberikan tambahan (sumbangan) dengan sukarela kepada LKS selama tidak diperjanjikan dalam akad. g. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh kewajibannya pada saat yang telah disepakati dan LKS telah memastikan ketidakmampuannya, LKS dapat memperpanjang jangka waktu pengembalian, atau menghapus (write off) sebagian atau seluruh kewajibannya.

B. Sanksi

ketidak-mampuannya, LKS dapat menjatuhkan sanksi kepada nasabah.

b. Sanksi yang dijatuhkan kepada nasabah sebagaimana dimaksud butir 1 dapat berupa dan tidak terbatas pada penjualan barang jaminan. c. Jika barang jaminan tidak mencukupi, nasabah tetap harus memenuhi kewajibannya secara penuh.

C. Sumber Dana

Dana al-Qardh dapat bersumber dari: a. Bagian modal LKS;

a. Keuntungan LKS yang disisihkan, dan lembaga lain atau individu yang mempercayakan penyaluran infaqnya kepada LKS.

Dalam fatwa DSN MUI tentang qardh di atas menjelaskan, ketika nasabah meminjam uang kepada LKS maka pihak yang meminjamkan uang tidak boleh mengambil manfaat atas pinjaman. Jika dalam peminjaman sebesar Rp1.000.000, maka pengembalian juga harus sebesar pinjaman tersebut. Jika ada penambahan dalam akad tabarru’ ini maka dinamakan riba. Beban biaya administrasi

akan dijual. Apabila nilai barang jaminan belum mencukupi maka nasabah akan menanggung sisa kekurangannya.

3. Akad Ijarah

Ijarah didefinisikan sebagai hak untuk memanfaatkan barang/jasa dengan membayar imbalan tertentu. Menurut Fatwa Dewan Syariah Nasional, ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa/upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri. (Djamil, 2012 : 150)

Penerima gadai (murtahin) dapat menyewakan tempat penyimpanan barang (safe deposit box) kepada nasabahnya. Barang titipan dapat berupa harta benda yang dapat menghasilkan manfaat atau tidak menghasilkan manfaat. Pemilik yang menyewakan disebut muajir

(bank syariah), sedangkan nasabah (penyewa) disebut mustajir, dan sesuatu yang dapat diambil manfaatnya disebut major, sementara kompensasi atau imbalan jasa disebut ujrah. (Dimyauddin, 2010 : 153)

Akad ijarah dalam pemberian ujrah merujuk pada landasan hukum yaitu Firman Allah SWT, antara lain:

Artinya : "Apakah mereka yang membagi-bagikan rahmat Tuhanmu? Kami telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan Kami telah meninggikan sebagian mereka atas sebagian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagian yang lain. Dan rahmat Tuhanmu lebih baik dari apa yang mereka kumpulkan."

b. QS. al-Baqarah [2]: 233:

Artinya : "…Dan jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa bagimu apabila kamu memberikan pembayaran menurut yang patut. Bertakwalah kepada Allah; dan ketahuilah bahwa Allah Maha Melihat apa yang kamu kerjakan."

c. QS. al-Qashash [28]: 26: sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya."

d. Hadis Nabi SAW Ibn Majah dari Ibnu Umar, bahwa Nabi bersabda:

طص صَ ذأ ُجص حِصأ صْحِصط ّص حَصأ ص ح َُصفحْ ْر قحَصأ.

e. Hadis Nabi riwayat Imam Baihaqi dari Abu Hurairah serta 'Abd ar-Razzaq dari Abu Hurairah dan Abu Sa'id al-Khudri, Nabi SAW bersabda:

ّص حَصأ ح َُحأ حَصر ْ ح َُصأ ص صَحُصأحجْ ُِصِ.

Artinya : "Barang siapa mempekerjakan pekerja, beritahukanlah upahnya."

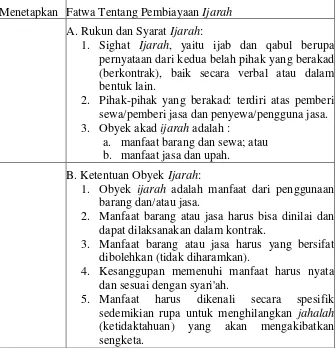

Selanjutnya diperkuat dalam Fatwa DSN MUI NOMOR 09/DSN-MUI/VI/2000 Tentang Pembiayaan Ijarah

Tabel 2.3 FATWA DSN MUI Tentang Pembiayaan Ijarah

Menetapkan Fatwa Tentang Pembiayaan Ijarah

A. Rukun dan Syarat Ijarah:

1. Sighat Ijarah, yaitu ijab dan qabul berupa pernyataan dari kedua belah pihak yang berakad (berkontrak), baik secara verbal atau dalam bentuk lain.

2. Pihak-pihak yang berakad: terdiri atas pemberi sewa/pemberi jasa dan penyewa/pengguna jasa. 3. Obyek akad ijarah adalah :

a. manfaat barang dan sewa; atau b. manfaat jasa dan upah.

B. Ketentuan Obyek Ijarah:

1. Obyek ijarah adalah manfaat dari penggunaan

4. Kesanggupan memenuhi manfaat harus nyata dan sesuai dengan syari'ah.

5. Manfaat harus dikenali secara spesifik sedemikian rupa untuk menghilangkan jahalah

6. Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka waktunya. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik. 7. Sewa atau upah adalah sesuatu yang dijanjikan dan dibayar nasabah kepada LKS sebagai pembayaran manfaat. Sesuatu yang dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa atau upah dalam Ijarah.

8. Pembayaran sewa atau upah boleh berbentuk jasa (manfaat lain) dari jenis yang sama dengan obyek kontrak.

9. Kelenturan (flexibility) dalam menentukan sewa atau upah dapat diwujudkan dalam ukuran waktu, tempat dan jarak.

C. Kewajiban LKS dan Nasabah dalam Pembiayaan

Ijarah

1. Kewajiban LKS sebagai pemberi manfaat barang atau jasa:

a. Menyediakan barang yang disewakan atau jasa yang diberikan

b. Menanggung biaya pemeliharaan barang. c. Menjamin bila terdapat cacat pada barang

yang disewakan.

2. Kewajiban nasabah sebagai penerima manfaat barang atau jasa:

a. Membayar sewa atau upah dan bertanggung jawab untuk menjaga keutuhan barang serta menggunakannya sesuai kontrak.

b. Menanggung biaya pemeliharaan barang yang sifatnya ringan (tidak materiil).

c. Jika barang yang disewa rusak, bukan karena pelanggaran dari penggunaan yang dibolehkan, juga bukan karena kelalaian pihak penerima manfaat dalam menjaganya, ia tidak bertanggung jawab atas kerusakan tersebut.

D. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara para pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrasi Syari'ah setelah tidak tercapai kesepakatan melalui musyawarah.

tersebut, apabila ada salah satu yang tidak sesuai, maka akad menjadi batal. Dalam isi fatwa DSN MUI tentang ijarah di atas menjelaskan biaya pemeliharaan yang ditanggung oleh LKS, nasabah menanggung biaya sewa barang dan biaya pemeliharaan yang tidak materiil. Penentuan biaya sewa hanya ditentukan dalam waktu, jarak dan tempat. Maka, semakin lama waktu semakin besar pula biaya yang dikeluarkan, akan tetapi tidak ditentukan melalui jumlah pinjaman.

4. Pengertian Gadai Emas

Rahn menurut hukum Islam dapat dilaksanakan tanpa melalui suatu lembaga. Salah satu transaksi gadai syariah adalah gadai yang menggunakan emas sebagai jaminannya. Transaksi ini dikenal dengan transaksi Rahn emas. Gadai emas adalah produk bank syariah berupa fasilitas pembiayaan dengan cara memberikan utang (qardh) kepada nasabah dengan jaminan emas (perhiasan/lantakan) dalam sebuah akad gadai (Rahn). (Zainuddin, 2008 : 5)

Dalam Proses penerapan gadai emas syariah di bank syariah yang memberikan pelayanan produk gadai emas, nasabah dikenakan biaya ujrah yang lebih rendah dari pegadaian syariah, sehingga masyarakat banyak memilih bank syariah dalam menggadaikan emas. Akan tetapi, biaya administrasi ditentukan sesuai besar pembiayaan yang dikeluarkan ditambah biaya ujrah yang dihitung per masa peminjaman sampai waktu yang ditentukan. (Adiwarman , 2008 : 67)

Produk gadai emas syariah, berpayung di bawah fatwa DSN, NO: 26/DSN-MUI/III/2002 Tentang RAHN EMAS. Dalam fatwa tersebut dinyatakan:

a. Ongkos dan biaya penyimpanan barang (marhun) ditanggung oleh penggadai (rahin).

b. Ongkos sebagaimana dimaksud ayat sebelumnya, besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan.

5. Dasar Hukum Gadai Emas Syariah A. Alqur’an

Artinya: “Jika kamu dalam perjalanan (dan bermu'amalah tida secara tunai) sedang kamu tidak memperoleh seorang penulis, Maka hendaklah ada barang tanggungan yang dipegang (oleh yang berpiutang)”. (Q.S Al-Baqarah [2]: 283)

Dalam Tafsir Fii Zhilalil Qur’an, Sayyid Quthb menuliskan bahwa

penjagaan dan pemeliharaan atas nama Allah SWT. Menulis adalah hal wajib dilakukan dalam utang piutang, akan tetapi hal khusus harus menunaikan amanatnya meski dalam bepergian.

B. Hadist

Dalam hadist nabi yang diriwayatkan oleh al-Bukhari, sebagaimana yang disampaikan oleh ‘Aisyah Ummul Mukminin:

حُِِ ِ صأصاإص صأحرُى صلذَصج صَ ُهح صَصَ ُذ صذَصَ ُن ُِذُيْ ذِصأ: صهحُصَ ُذ ص ُيص صاصَُِ صَ حِصَ

َدح ُدصَُِِ َ ح ُا هصُصَص صَ َْصَصأ صصيُى حلُا حر هص

Artinya: “Aisyah r.a berkata bahwa Rasulullah SAW pernah membeli makanan dari seorang yahudi dan menjaminkan baju besi kepada seorang yahudi tersebut (sebagai agunan)”. (HR Bukhari II/729

(no.1962) dalam kitab Al-Buyu’, dan Muslim III/1226 (no. 1603) dalam kitab Al-Musaqat).

Dari Anas ra berkata, Rasulullah saw menggadaikan baju besinya kepada seorang Yahudi di Madinah dan mengambil darinya gandum untuk keluarga beliau (Hr Bukhari, Ahmad, Nasa‟i dan Ibnu

Majah). (HR. Bukhari II/729 (no. 1963) dalam kitab Al-Buyu’).

Dalam hadist diatas dijelaskan bahwa bahwa rasulullah memperbolehkan menolong sesama yang membutuhkan, dengan menjamin baju besi yang dimilikinya. Dan setelah memiliki uang untuk mengembalikannya, maka barang jaminan akan dikembalikan sesuai dengan kesepakatan awal dan jumlah pinjaman yang diberikan tanpa tambahan apapun.

C. Ijma’ Ulama

menyikapi keadaan darurat seseorang yang meminta bantuan. Sehingga nabi menahan baju besi dalam pemanfaatan uang membeli makanan. Sikap rasulullah inilah yang disebut enggan mengambil ganti ataupun harga yang diberikan nabi kepada mereka. (Zainuddin, 2008 : 8)

D. Kaidah Fiqh

صَ صصَصَ يْح ُيصا ذم دص حِصأ ذَُى اصْ صُّأحْ ُيصلصِ صأ حيْ ُر ْحَصفْ صهُ ح ُ حا. “Pada dasarnya segala bentuk muamalat boleh dilakukan kecuali ada dalil yang mengharamkannya.”

Segala bentuk muamalah dalam transaksi jual beli ini diperbolehkan menurut kaidah fiqh, karena mengikuti zaman yang semakin maju. Sehingga jika ada dalil yang melarang menjadi acuan dalam konteks muamalah. Karena muamalah bersifat berkembang, tidak seperti ibadah yang hukumnya tetap.

E. Fatwa Dewan Syariah Nasional Majelis Ulama Indonesia (Fatwa DSN MUI)

Berdasarkan fatwa Dewan Syariah Nasional Majelis Ulama Indonesia No. 26/DSN-MUI/III/2002 Tentang Rahn Emas adalah sebagai berikut:

a. Rahn emas dibolehkan berdasarkan prinsip Rahn (lihat fatwa DSN nomor 25/DSN-MUI/III/2002)

b. Ongkos dan biaya penyimpanan barang (marhun) ditanggung oleh penggadai (rahin)

c. Ongkos sebagaimana dimaksud ayat 2 besarnya didasarkan pada pengeluaran yang nyata-nyata diperlukan

Landasan dalam operasional gadai emas syariah adalah Fatwa Dewan Syariah Nasional Nomor 25/DSN-MUI/III/2002 tanggal 26 Juni 2002 tentang gadai emas yang menyatakan bahwa pinjaman dengan menggadaikan barang sebagai jaminan utang dalam bentuk rahn diperbolehkan dengan ketentuan sebagai berikut: a. Ketentuan Umum :

1) Murtahin (penerima barang) mempunyai hak untuk menahan Marhun (barang) sampai semua utang rahin (yang menyerahkan barang) dilunasi.

2) Marhun dan manfaatnya tetap menjadi milik Rahin.

3) Pada prinsipnya marhun tidak boleh dimanfaatkan oleh

murtahin kecuali seizin Rahin, dengan tidak mengurangi nilai marhun dan pemanfaatannya itu sekedar pengganti biaya pemeliharaan perawatannya.

4) Pemeliharaan dan penyimpanan marhun pada dasarnya menjadi kewajiban rahin, namun dapat dilakukan juga oleh murtahin, sedangkan biaya dan pemeliharaan penyimpanan tetap menjadi kewajiban rahin.

5) Besar biaya administrasi dan penyimpanan marhun tidak boleh ditentukan berdasarkan jumlah pinjaman.

6) Penjualan marhun

a) Apabila jatuh tempo, murtahin harus memperingatkan rahin untuk segera melunasi utangnya.

b) Apabila rahin tetap tidak melunasi utangnya, maka marhun dijual paksa/dieksekusi.

c) Hasil Penjualan Marhun digunakan untuk melunasi hutang, biaya pemeliharaan dan penyimpanan yang belum dibayar serta biaya penjualan.

d) Kelebihan hasil penjualan menjadi milik rahin dan kekurangannya menjadi kewajiban rahin.

b. Ketentuan Penutup

1) Jika salah satu pihak tidak dapat menunaikan kewajibannya atau jika terjadi perselisihan diantara kedua belah pihak, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syariah setelah tidak tercapai kesepakatan melalui musyawarah. 2) Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan

jika di kemudian hari terdapat kekeliruan akan diubah dan disempurnakan sebagai mana mestinya.

Pasal 1 ayat 26 UU No. 21 Tahun 2008 Tentang Perbankan Syariah menjelaskan bahwa agunan adalah jaminan tambahan, baik berupa benda bergerak maupun benda tidak bergerak yang diserahkan oleh pemilik agunan kepada Bank Syariah dan/atau UUS, guna menjamin pelunasan kewajiban nasabah Penerima Fasilitas.

Dasar hukum tentang gadai diatur pada Pasal 1150 sampai dengan Pasal 1160 KUHPer. Pengertian gadai menurut Pasal 1150 KUHPer adalah suatu hak yang diperoleh seorang berpiutang / kreditur atas suatu barang bergerak yang diserahkan kepadanya oleh seorang berhutang/debitur atau oleh orang lain atas namanya dan yang memberikan kekuasaan kepada si berpiutang / kreditur untuk mengambil pelunasan dari barang tersebut secara didahulukan daripada orang-orang berpiutang / kreditur lainnya, dengan perkecualian biaya untuk melelang barang tersebut dan biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu digadaikan, biaya mana harus didahulukan.

G. Kompilasi Hukum Ekonomi Syariah (KHES)

akad-akad yang bertentangan sifatnya yang mengubah akad tabarru’ menjadi tijaroh, sehingga bertentangan dengan syariat Islam.

Ketentuan tentang rahn juga dituangkan dalam KHES pasal 373 sampai dengan pasal 408, dimana dijelaskan rukun, syarat, ketentuan rahn sampai dengan pembatalan dan berakhirnya akad. Dimana akad gadai terdiri dari akad rahn, qardh dan ijarah. Akan tetapi ketentuan praktek pelaksanaan gadai emas syariah tidak dijelaskan secara detail.

H. Dalil Melarang Gadai emas Syariah

Gadai emas adalah produk bank syariah berupa fasilitas pembiayaan dengan cara memberikan utang (qardh) kepada nasabah dengan jaminan emas (perhiasan/lantakan) dalam sebuah akad gadai (rahn). Bank syariah selanjutnya mengambil upah (ujrah, fee) atas jasa penyimpanan/penitipan yang dilakukannya atas emas tersebut berdasarkan akad ijarah (jasa). Jadi, gadai emas merupakan akad rangkap (uqudmurakkabah, multi-akad), yaitu gabungan akad rahn

dan ijarah. (lihat Fatwa DSN MUI No 26/DSN-MUI/III/2002 tentang gadai emas).

Penggabungan akad ijarah dan akad qardh bertentangan dengan hadist Rasululah SAW yang artinya : “Tidak halal

bukan milikmu”. ( HR. Abu daud. Menurut Al bani derajat hadist ini

hasan shahih dalam Tarmizi, 2012, 338-339)

Berdasarkan hadis di atas maka Accounting and Auditing Organization for Islamic Financial Institution (AAOIFI) dalm panduan lembaga keuangan syariah melarang penggabungan akad

ijarah dalam dua pasal :

1. Pasal 19 tentang Qardh, ayat 7 yang berbunyi : “Lembaga

keuangan syariah tidak dibolehkan mensyaratkan akad ba’i (jual beli), akad ijarah (sewa), atau akad mu’awadhah lainnya yang digabung dengan akad qardh. Karena dalam jual/sewa biasanya pihak debitur sering menerima harga di atas harga pasar dan ini merupakan sarana untuk terjadinya riba (pinjaman yang mendatangkan keuntugan pada kreditur)”.

2. Pasal 25 tentang penggabungan beberapa akad dalam satu akad ayat 4 yang berbunyi : “Persyaratan boleh

menggabungkan beberapa akad, bila tidak melanggar syariat. Maka tidak boleh menggabungkan akad qardh

dan akan ba’i karena mendekati riba. (Tarmizi, 2012 :

339)

multi akad. Dikarenakan setelah akad qardh dalam peminjaman utang selesai, dilanjutkan dengan akad rahn dalam penarikan agunan, setelah itu kesepakatan dalam biaya simpan yang menggunakan akad ijarah. Sehingga terbantahlah hadist yang menyatakan haramnya penggabungan akad rahn dan ijarah dalam pembiayaan gadai emas. (Adiwarman Karim, 2015, Daurah Ilmiyah)

Payung hukum di ndonesia yang mengawasi kesyariahan lembaga keuangan syariah (LKS) Fatwa DSN MUI, sehinggga akad tentang gadai emas mengacu pada kesepakatan yang telah ditetapkan DSN MUI. Sehingga LKS melaksanakan produknya harus sesuai dengan fatwa DSN MUI yang telah dikeluarkan, namun jika masih ada pelanggaran atau ketidaksesuaian maka produk bisa dicabut dalam pelaksanaannya.

6. Rukun dan Syarat Gadai Emas Syariah

1. Rukun Dan Ketentuan Syariah Rahn (ascarya, 2011 : 108-110) A. Rukun Rahn

1. Pelaku akad, yaitu rahin (yang menyerahkan barang), dan murtahin (penerima barang).

2. Objek akad, yaitu marhun (barang jaminan) dan marhun bih (pembiayaan), dan

2. Syarat Gadai Emas Syariah

1. Ada syarat subyek yaitu : orang yang menggadaikan (rahin) dan orang yang menerima gadai (murtahin) keduanya ada syaratsyarat tertentu :

1) Telah dewasa menurut hukum 2) Berakal

3) Mampu atau cakap berbuat hukum

d. Ada syarat obyek yaitu : barang yang dapat di gadaikan (marhun) dengan syarat-syarat tertentu antara lain:

1) Benda yang mengandung nilai ekonomis

2) Dapat di perjual belikan dan tidak melanggar undang-undang.

3) Barang milik rahin

4) Benda bergerak

e. Adanya kata sepakat (sighot) yaitu : kata sepakat setelah negosiasi antara rahin dan murtahin yang kemudian di implementasikan dalam perjanjian

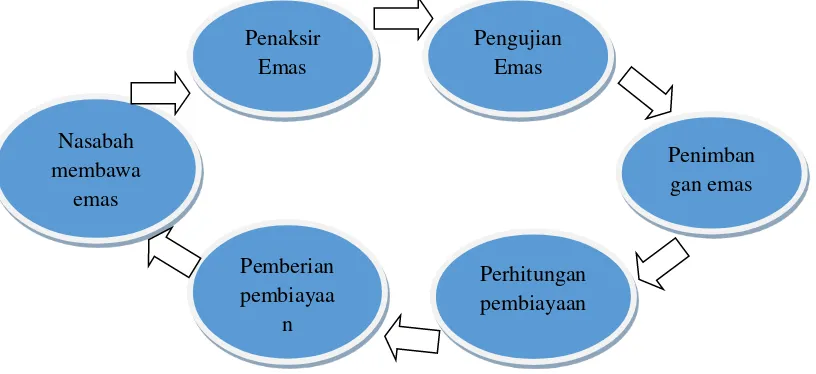

7. Skema Transaksi

Skema 2.1 Gadai Emas Syariah

Dalam skema di atas dapat disimpulkan bahwasanya :

1. Nasabah mengajukan pembiayaan gadai emas di pegadaian syariah, dengan menyerahkan barang bergerak (emas). 2. Emas ditaksir oleh penaksir gadai emas, disesuaikan jumlah

taksiran yang dan total administrasi serta biaya ujrah yang disepakati.

3. Nasabah mendapatkan pembiayaan atas barang yang di tahan, apabila telah melunasi hutang maka barang akan dikembalikan kepada si pemilik.

Nasabah (Rahin)

Teller (Kasir) Pegadaian

Syariah (Murtahin

Penaksir (Pawning

1

2

8. Operasional Gadai Emas Syariah

Dalam buku gadai syariah yang telah saya baca, saya menarik kesimpulan tentang penerapan pembiayaan syariah yang sesuai dengan hukum islam dalam akad rahn dan ijarah.

a. Penentuan tarif ujrah

Dalam penentuan ujrah yang diambil dari gadai emas, cara perhitungannya diambil dari nilai taksiran dikalikan tarif dibagi kentungan rata-rata tiap bank. Penetapan tarif rata-rata bank untuk emas sebesar Rp90,-, dan keuntungan rata-rata setiap bank dihitung sesuai keuntungan rata-rata tahun lalu.

Perhitungan Ujrah Per 15 Hari

=Taksiran/10.000 x tarif

=Rp2.540.000/10.000 x 90

=Rp22.860/15 hari

Selama 4 bulan (8 periode x 15hari)

Maka, Ujrah dalam 15 hari peminjaman sebesar Rp22.860, dan ujrah selama 4 bulan sebesar Rp182.880.

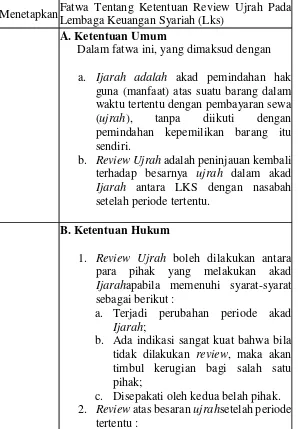

Dalam Fatwa DSN MUI Nomor 56/DSN-MUI/V/2007 Tentang Ketentuan Review Ujrah pada Lembaga Keuangan Syariah yaitu :

Tabel 2.4 Fatwa DSN MUI Tentang Ketentuan Review Ujrah pada Lembaga Keuangan Syariah

Menetapkan Fatwa Tentang Ketentuan Review Ujrah Pada Lembaga Keuangan Syariah (Lks)

A. Ketentuan Umum

Dalam fatwa ini, yang dimaksud dengan a. Ijarah adalah akad pemindahan hak

guna (manfaat) atas suatu barang dalam waktu tertentu dengan pembayaran sewa (ujrah), tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

b. Review Ujrah adalah peninjauan kembali terhadap besarnya ujrah dalam akad

Ijarahapabila memenuhi syarat-syarat sebagai berikut :

a. Terjadi perubahan periode akad

Ijarah;

b. Ada indikasi sangat kuat bahwa bila tidak dilakukan review, maka akan timbul kerugian bagi salah satu pihak;

c. Disepakati oleh kedua belah pihak. 2. Review atas besaran ujrahsetelah periode

a. Ujrah yang telah disepakati untuk suatu periode akad Ijarah yang telah berlalu tidak boleh dinaikkan;

b. ujrah boleh ditinjau ulang untuk periode berikutnya dengan cara yang diketahui dengan jelas (formula tertentu) oleh kedua belah pihak; c. Peninjauan kembali besaran ujrah

setelah jangka waktu tertentu harus disepakati kedua pihak sebelumnya dan disebutkan dalam akad.

d. Dalam keadaan sewa yang berubah-ubah, sewa untuk periode akad pertama harus dijelaskan jumlahnya. Untuk periode akad berikutnya boleh berdasarkan rumusan yang jelas dengan ketentuan tidak menimbulkan perselisihan.

Dalam penentuan review ujrah di atas menjelaskan adanya rukun dan syarat yang berlaku dalam penentuan ujrah untuk pembiayaan ijarah. Sehingga ujrah yang ditetapkan tidak terindikasi adanya riba dalam pengambilan keuntungan di Bank Syariah. Hal ini harus diperhatikan kejelasan total ujrah dalam pengambilan keuntungan melalui ongkos-ongkos yang nyata diperlukan.

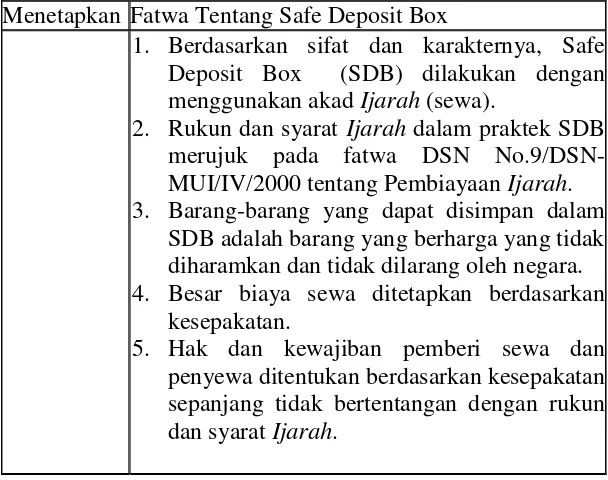

Dalam Fatwa DSN MUI Nomor 24/DSN-MUI/III/2002 tentang Safe Deposit Box menjelaskan ketentuan yang harus dipenuhi atas akad ijarah di LKS.

Tabel 2 .5 Fatwa DSN MUI tentang Safe Deposit Box

Menetapkan Fatwa Tentang Safe Deposit Box

1. Berdasarkan sifat dan karakternya, Safe Deposit Box (SDB) dilakukan dengan menggunakan akad Ijarah (sewa).

2. Rukun dan syarat Ijarah dalam praktek SDB merujuk pada fatwa DSN No.9/DSN-MUI/IV/2000 tentang Pembiayaan Ijarah. 3. Barang-barang yang dapat disimpan dalam

SDB adalah barang yang berharga yang tidak diharamkan dan tidak dilarang oleh negara. 4. Besar biaya sewa ditetapkan berdasarkan

kesepakatan.

5. Hak dan kewajiban pemberi sewa dan penyewa ditentukan berdasarkan kesepakatan sepanjang tidak bertentangan dengan rukun dan syarat Ijarah.

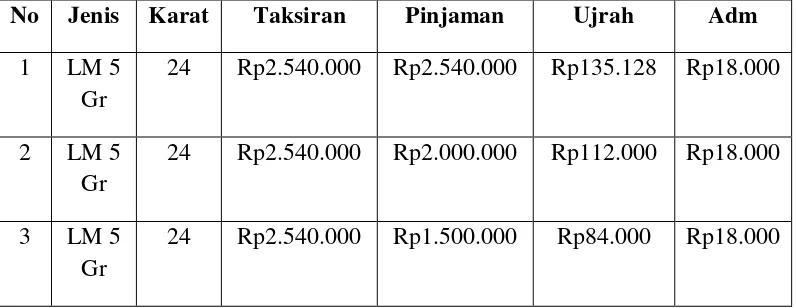

Dalam tabel di atas dijelaskan emas yang dipelihara oleh

murtahin, akan disimpan di SDB, perhitungan ujroh yang dapat kita hitung dengan kasus pada tanggal 18 November 2016, Nasabah membawa emas untuk digadaikan berupa Logam Mulia antam dengan kadar 24 karat dan berat 5 gram. Berapakah biaya pemeliharaan yang harus dibayar, bila Nasabah melunasi pada tanggal 18 Maret 2017?

Tarif emas Rp90,-

Rate rata-rata harian Rp10.000,-

Diketahui:

Waktu/periode gadai: 18 November 16 – 18 Maret 17 = 4 Bulan. a. Taksiran

= (karat/24) x berat emas x HDE = (24/24) x 5 x Rp508.000,- = (1) x 5 x Rp508.000,- = Rp2.540.000,-

b. Pembiayaan = Taksiran x FTV = Rp2.540.000,- x 95% = RP2.413.000,-

c. Biaya pemeliharaan Per 15 Hari =Taksiran/10.000 x tarif

= Rp2.540.000/10.000 x 90 = Rp22.860,- Selama 4 bulan

Jadi biaya pemeliharaan yang harus dikeluarkan dengan pembiayaan sebesar Rp2.413.000 adalah sebesar Rp182.880,- selama 4 bulan.

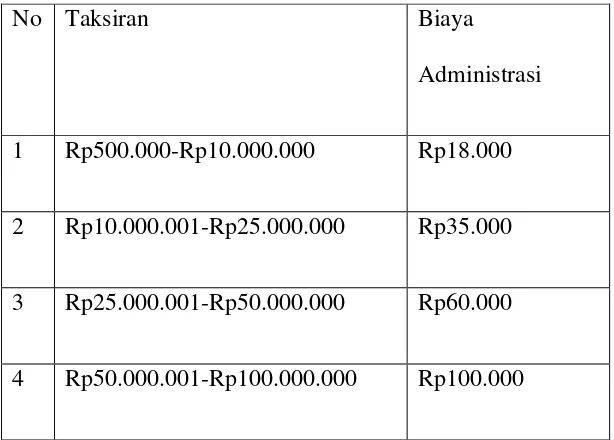

b. Penetapan biaya administrasi

Dalam fatwa DSN MUI tentang pembiayaan ijarah

menjelaskan bahwa besarnya biaya administrasi harus didasarkan biaya nyata yang diperlukan. Besarnya biaya administrasi pada Pegadaian Syariah ditetapkan berdasarkan golongan, dimana golongan tersebut ditetapkan berdasarkan jumlah taksiran.

Table 2.6 Biaya Administrasi

No Taksiran Biaya

Administrasi

1 Rp500.000-Rp10.000.000 Rp18.000

2 Rp10.000.001-Rp25.000.000 Rp35.000

3 Rp25.000.001-Rp50.000.000 Rp60.000

4 Rp50.000.001-Rp100.000.000 Rp100.000

BAB III

METODELOGI PENELITIAN A. Jenis dan Pendekatan

Penelitian ini bersifat kualitatif sehingga dapat memberikan gambaran secara menyeluruh dan sistematis. Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan dan lain-lain secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks alamiah dengan memanfaatkan berbagai metode ilmiah.

B. Populasi dan Sampel

Populasi penelitian ini nasabah yang melakukan transaksi gadai emas di BSM, dan pawning gadai emas syariah yang akan diwawancarai memberikan informasi dalam pemberian informasi di Bank Syariah Mandiri KC Yogyakarta di Kantor Pos Yogyakarta, Jl. Panembahan Senopati No. 2, Yogyakarta. Telp (0274) 412424, 418084.

Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling, yaitu menentukan subjek/objek sesuai tujuan dengan menggunakan pertimbangan pribadi yang sesuai dengan topik penelitian, peneliti memilih subjek/objek sebagai unit analisis.

C. Lokasi Penelitian

Penelitian ini dilakukan di Bank Syariah mandiri Kantor Cabang Yogyakarta. Yang beralamat di Kantor Pos Yogyakarta, Jl. Panembahan Senopati No. 2, Yogyakarta. Telp (0274) 412424, 418084.

D. Data dan Sumber Data

Sumber data yang digunakan dalam penelitian ini sangat berhubungan dengan jenis data yang diambil. Data yang diambil yaitu data langsung, sehingga memberikan informasi yang akurat dalam penelitian. Data yang dipakai diharapkan sesuai dengan permasalahan yang dihadapi sehingga mampu menyelesaikan permasalahan penelitian.

kepada nasabah sebagai bukti kesepakatan ketiga akad yang akan dijalankan selama gadai berlangsung.

Data sekunder merupakan data yang diperoleh melalui studi kepustakaan yang berhubungan dengan masalah yang diteliti. Dalam hal ini berupa buku atau studi pustaka. Data ini untuk melengkapi data pokok yang didapat dari Bank Syariah Mandiri KC Yogyakarta.

E. Teknik Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah :

a. Draf Akad

Menelaah akad yang digunakan pada gadai emas di bank syariah, dianalisis kesesuaian dengan teori yang ada. Sehingga menemukan titik temu kesesuaian dalam penerapan akad rahn dalam pengabungan ketiga akad dalam praktik gadai emas syariah. Draft akad ini terdapat pada Surat Bukti Gadai Emas ( SBGE), sehingga dianalisis kesesuaiannya menurut fatwa DSN MUI dalam teori maupun prakteknya.

b. Wawancara (interview)

tentang masalah yang diteliti. Penulis melakukan wawancara dengan Kepala Divisi Gadai emas syariah di Bank Syariah Mandiri Kantor Cabang Yogyakarta. (Supardi. 2005 : 121).

F. Teknik Analisis Data

Setelah data dikumpulkan dengan lengkap, tahapan berikutnya adalah tahap analisa data. Dalam menganalisa data harus mengamati data yang diperoleh dengan cermat kemudian ditarik kesimpulan berdasarkan data yang diperoleh. Sehingga dapat terbentuk hasil yang sesuai antara praktik dan teori, agar ditindak dalam tulisan untuk perubahan yang signifikan.

BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Tempat Penelitian 1. Sejarah Berdiri

Hadir dengan Cita-Cita Membangun Negeri, berbekal dengan

slogan “TERDEPAN, MODERN, MENENTRAMKAN”

Pasca krisis ekonomi dan moneter pada tahun 1997-1998, hadirlah Bank Syariah Mandiri pada tahun 1999. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi yang sulit tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

1999, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero). Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

Maka dari itu, nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

1. Profil Bank Syariah Mandiri :

Nama : PT Bank Syariah Mandiri (Perseroan Terbatas)

Alamat : Wisma Mandiri I, Jl. MH. Thamrin No. 5 Jakarta 10340 – Indonesia Telepon : (62-21) 2300 509, 3983 9000

(Hunting)

Faksimili : (62-21) 3983 2989

Swift Code : BSMDIDJA Tanggal Berdiri : 25 Oktober 1999 Tanggal Beroperasi : 1 November 1999 Modal Dasar : Rp. 2.500.000.000.000,- Modal Disetor : Rp. 1.489.021.935.000,-

Kantor Layanan : 864 kantor, di 33 provinsi di seluruh Indonesia

Jumlah jaringan ATM BSM : ATM Syariah Mandiri 921 unit ATM Mandiri 11.886 unit,

ATM Bersama 60.922 unit (include ATM Mandiri dan ATM BSM), ATM Prima 74.050 unit,

ATM BCA 10,596 unit EDC BCA 196,870 unit,

Malaysia Electronic Payment System (MEPS) 12.010 unit.

2. Kepemilikan Saham :

PT Bank Mandiri (Persero) Tbk : 231.648.712 lembar saham (99,999999%)

PT Mandiri Sekuritas : 1 lembar saham (0,000001%). 3. Otoritas Pengawas Bank : Otoritas Jasa Keuangan

Jalan Lapangan Banteng Timur No. 2-4 Jakarta 10710 Indonesia

Telp (62-21) 3858001 Faks (62-21) 3857917 www.ojk.go.id

Sejak berdirinya dan diresmikannya Bank Syariah Mandiri semakin tahun semakin mendapatakan perkembangan yang baik. Di tahun 2002 Bank Syariah Mandiri telah membuka cabang baru di Yogyakarta, yang mana bertempat di Bank Syariah Mandiri KCP Katamso Yogyakarta, Alamat : Kantor Pos Yogyakarta, Jl. Panembahan Senopati No. 2, Yogyakarta. Telp (0274) 412424, 418084

Visi :

Menjadi Bank Syariah Terdepan dan Modern

Misi :

a. Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang berkesinambungan.

b. Meningkatkan kualitas produk dan layanan berbasis teknologi yang melampaui harapan nasabah.

c. Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan pada segmen ritel.

e. Mengembangkan manajemen talenta dan lingkungan kerja yang sehat.

f. Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

Nilai- Nilai Perusahaan :

Setelah melalui proses yang melibatkan seluruh jajaran pegawai sejak pertengahan 2005, lahirlah nilai-nilai perusahaan yang baru yang disepakati bersama untuk di-shared oleh seluruh pegawai Bank Syariah Mandiri yang disebut Shared Values Bank Syariah Mandiri. Shared ValuesBank Syariah Mandiri disingkat “ETHIC”.

a. Excellence:

Mencapai hasil yang mendekati sempurna (perfect result-oriented).

b. Teamwork:

Mengembangkan lingkungan kerja yang saling bersinergi. c. Humanity:

Mengembangkan kepedulian terhadap kemanusiaan dan lingkungan.

d. Integrity:

Berperilaku terpuji, bermartabat, dan menjaga etika profesi. e. Customer Focus:

2. Sumber Daya Manusia dan Lingkungan Kerja

Bank Syariah Mandiri memiliki 19 orang karyawan dengan Pimpinan Bapak Dony Permana. Mempunyai lingkungan kerja yang cukup baik, karena memiliki kualitas dan kuantitas yang cukup dalam sebuah kantor cabang. Sehingga segala kegiatan dalam pengembangan produk dapat berjalan secara baik.

3. Keistimewaan Lembaga

B. Produk yang ditawarkan

1. Tabungan BSM

a. BSM Tabungan Berencana b. BSM Tabungan Simpatik

c. BSM Tabungan Investa Cendekia d. BSM Tabungan Dollar

e. BSM Tabungan Pensiun f. BSM TabunganKu

g. BSM Tabungan Sukuk (Program Pemerintah) 2. Giro

a. BSM Giro b. BSM Giro Valas

c. BSM Giro Singapore Dollar d. BSM Giro Euro

3. Deposito

a. BSM Deposito b. BSM Deposito Valas 4. Pembiayaan Konsumer

a. BSM Implan

b. Pembiayaan Peralatan Kedokteran c. Pembiayaan Edukasi BSM

e. Pembiayaan Kepada Koperasi Karyawan untuk Para Anggotanya

5. Produk Jasa a. Jasa Produk

1) BSM Card

2) BSM Sentra Bayar 3) BSM SMS Banking 4) BSM Mobile Banking 5) BSM Net Banking

6) Pembiayaan melalui menu Pemindahbukuan di ATM (PPBA)

7) BSM Jual Beli Valas 8) BSM Electronic Payroll 9) Transfer Uang Tunai 10) BSM E-Money b. Jasa Operasional

1) BSM Transfer Lintas Negara Western Union 2) BSM Kliring

3) BSM Inkaso

4) BSM Intercity Clearing

5) BSM RTGS (Real Time Gross Settlement) 6) Transfer Dalam Kota

8) BSM Pajak Online 9) BSM Referensi Bank 10) BSM Standing Order 11) BSM Payment Point

12) Layanan BSM Pembayaran Institusi c. Jasa Investasi

1) Reksadana

2) Sukuk Negara Ritel 3) Pasar Perdana 4) Pasar Sekunder 6. Emas

a. BSM Gadai Emas b. BSM Cicil Emas 7. Haji dan Umrah

a. Tabungan Mabrur b. Pembiayaan Umrah c. Tabungan Mabrur Junior

C. Gadai Emas BSM

Gadai Emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat. Diperuntukkan untuk perorangan dengan jenis jaminan berupa logam mulia dan perhiasan. Untuk logam mulia dimulai dari 5 gram sampai dengan 100 gram, sedangkan perhiasan hanya menerima emas merah dan kuning. Untuk emas putih belum dapat digadaikan di bank syariah, karena para penaksir hanya memiliki alat dalam mendeteksi emas merah dan kuning.

Hasil wawancara dengan penaksir emas di BSM KC Yogyakarta Ibu Shela Yuhasti, pada hari Jum’at tanggal 18 November 2016 pada jam 14.00

sampai dengan jam 14.30 tentang penjelasan nasabah gadai emas baru yaitu:

“Gadai emas BSM di kantor pos ini telah ada sejak 2013, sekitar 3 tahun yang lalu. Gadai emas di sini mengalami peningkatan yang sangat besar, mungkin faktor utama ujroh

yang ditawarkan lebih murah dari pegadaian lainnya. Jika dibandingkan ujroh BSM hanya 1-1,5%, jika menurut hitungan bank sekitar 1,33%, berbeda dengan pegadaian konvensonal yang bisa mencapai angka 2-3%/bulannya. Peminjaman pembiayaan yang dapat diterima oleh nasabah 95% untuk logam mulia, dan 80% untuk perhiasan”.