LAMPIRAN

LAMPIRAN 1 PERHITUNGAN ROA

KODE 2011

LABA BERSIH TOTAL ASET ROA

INPC 100.430.496.735 19.185.436.308.366 0,005234726

BBKP 741.478.000.000 57.183.463.000.000 0,012966651

BNBA 42.624.596.226 2.963.148.453.513 0,014384901

BACA 27.807.000.000 4.694.939.000.000 0,005922761

BBCA 10.817.798.000.000 381.908.353.000.000 0,028325639

BNGA 3.176.960.000.000 166.801.130.000.000 0,019046394

BMRI 12.695.885.000.000 551.891.704.000.000 0,023004305

MAYA 171.275.436.000 12.951.201.232.000 0,013224676

MEGA 1.073.352.000.000 61.909.027.000.000 0,017337569

BABP -113.618.372.000 7.281.534.934.000 -0,015603629

BBNI 5.808.218.000.000 299.058.161.000.000 0,0194217

BSWD 48.072.269.679 2.080.427.739.215 0,023106916

BJBR 962.695.000.000 54.448.658.000.000 0,017680785

BEKS -147.253.000.000 5.993.039.000.000 -0,024570673

AGRO 32.856.381.000 3.481.155.340.000 0,009438355

BSIM 112.650.000.000 16.658.656.000.000 0,00676225

BBTN 1.118.661.000.000 89.121.459.000.000 0,012552095

KODE 2012

LABA BERSIH TOTAL ASET ROA

INPC 133.349.000.000 20.558.770.000.000 0,006486234

BBKP 834.719.000.000 65.689.830.000.000 0,012706975

BNBA 57.115.739.320 3.483.516.588.857 0,016396

BACA 47.714.000.000 5.666.177.000.000 0,008420845

BBCA 11.718.460.000.000 442.994.197.000.000 0,026452852

BNGA 4.249.861.000.000 197.412.481.000.000 0,021527823

BMRI 16.043.618.000.000 635.618.708.000.000 0,025240947

MAYA 263.289.326.000 17.166.551.873.000 0,015337345

MEGA 1.377.412.000.000 65.219.108.000.000 0,021119761

BABP 1.036.435.000 7.433.803.459.000 0,000139422

BBNI 7.048.362.000.000 333.303.506.000.000 0,021146978

BSWD 54.996.241.237 2.540.740.993.910 0,021645749

BJBR 1.193.304.000.000 70.840.878.000.000 0,016844851

BEKS 46.865.000.000 7.682.938.000.000 0,00609988

AGRO 33.026.578.000 4.040.140.235.000 0,008174612

BSIM 227.906.000.000 15.151.892.000.000 0,015041422

BBTN 1.363.962.000.000 111.748.593.000.000 0,01220563

KODE 2013

LABA BERSIH TOTAL ASET ROA

INPC 225.937.000.000 21.188.582.000.000 0,010663149

BBKP 910.470.000.000 69.457.663.000.000 0,013108273

BNBA 56.197.424.458 4.045.672.277.612 0,013890751

BACA 70.477.000.000 7.139.276.000.000 0,009871729

BBCA 14.256.239.000.000 496.304.573.000.000 0,028724779

BNGA 4.296.151.000.000 218.866.409.000.000 0,019629102

BMRI 18.829.934.000.000 733.099.762.000.000 0,025685364

MAYA 385.351.499.000 24.015.571.540.000 0,016045902

MEGA 524.780.000.000 65.219.108.000.000 0,008046415

BABP -81.740.399.000 8.165.865.135.000 -0,010010011

BBNI 9.057.941.000.000 386.654.815.000.000 0,023426428

BSWD 81.495.346.240 3.601.335.866.618 0,022629199

BJBR 1.376.387.000.000 70.958.233.000.000 0,019397143

BEKS 96.272.000.000 9.003.124.000.000 0,010693177

AGRO 52.439.708.000 5.124.070.015.000 0,010233995

BSIM 221.100.000.000 17.447.455.000.000 0,012672335

BBTN 1.562.161.000.000 131.169.730.000.000 0,011909463

LAMPIRAN 2 PERHITUNGAN DEBT RATIO

KODE 2011

LONG TERM LIABILITIES TOTAL ASET DEBT RATIO

INPC 719.199.000.000 19.185.436.308.366 0,037486716

BBKP 810.076.000.000 57.183.463.000.000 0,014166263

BNBA 4.019.156.908 2.963.148.453.513 0,001356381

BACA 21.506.000.000 4.694.939.000.000 0,004580677

BBCA 1.930.206.000.000 381.908.353.000.000 0,005054108

BNGA 9.509.806.000.000 166.801.130.000.000 0,057012839

BMRI 28.811.150.000.000 551.891.704.000.000 0,052204354

MAYA 446.443.032.000 12.951.201.232.000 0,034471168

MEGA 1.342.729.000.000 61.909.027.000.000 0,021688743

BABP 9.909.000 7.281.534.934.000 0,000001361

BBNI 8.990.418.000.000 299.058.161.000.000 0,03006244

BSWD 4.792.220.401 2.080.427.739.215 0,002303478

BJBR 2.916.991.000.000 54.448.658.000.000 0,05357324

BEKS 129.638.000.000 5.993.039.000.000 0,021631429

AGRO 241.458.205.000 3.481.155.340.000 0,069361514

BSIM 881.000.000 16.658.656.000.000 0,00005289

BBTN 11.133.689.000.000 89.121.459.000.000 0,12492714

KODE 2012

LONG TERM LIABILITIES TOTAL ASET DEBT RATIO

INPC 718.097.000.000 20.558.770.000.000 0,034928987

BBKP 3.281.219.000.000 65.689.830.000.000 0,049950183

BNBA 7.748.062.375 3.483.516.588.857 0,002224207

BACA 9.527.000.000 5.666.177.000.000 0,001681381

BBCA 2.649.895.000.000 442.994.197.000.000 0,005981783

BNGA 13.338.531.000.000 197.412.481.000.000 0,067566807

BMRI 29.326.897.000.000 635.618.708.000.000 0,046139134

MAYA 498.663.225.000 17.166.551.873.000 0,029048537

MEGA 1.192.692.000.000 65.219.108.000.000 0,018287463

BABP 9.909.000 7.433.803.459.000 0,000001332

BBNI 12.518.572.000.000 333.303.506.000.000 0,037559077

BSWD 6.987.092.837 2.540.740.993.910 0,002750022

BJBR 2.626.251.000.000 70.840.878.000.000 0,037072536

BEKS 129.638.000.000 7.682.938.000.000 0,016873493

AGRO 176.220.087.000 4.040.140.235.000 0,043617319

BSIM 431.000.000 15.151.892.000.000 0,00002845

BBTN 13.874.036.000.000 111.748.593.000.000 0,124154011

KODE 2013

LONG TERM LIABILITIES TOTAL ASET DEBT RATIO

INPC 613.936.000.000 21.188.582.000.000 0,028974851

BBKP 2.978.933.000.000 69.457.663.000.000 0,042888471

BNBA 8.703.783.122 4.045.672.277.612 0,002151381

BACA 21.671.000.000 7.139.276.000.000 0,003035462

BBCA 3.633.799.000.000 496.304.573.000.000 0,007321712

BNGA 17.530.410.000.000 218.866.409.000.000 0,080096393

BMRI 34.245.397.000.000 733.099.762.000.000 0,046713147

MAYA 681.468.247.000 24.015.571.540.000 0,028376099

MEGA 121.700.000.000 65.219.108.000.000 0,001866018

BABP 2.242.000 8.165.865.135.000 0,000000274

BBNI 24.987.056.000.000 386.654.815.000.000 0,064623677

BSWD 11.981.846.676 3.601.335.866.618 0,003327056

BJBR 2.720.948.000.000 70.958.233.000.000 0,038345769

BEKS 129.638.000.000 9.003.124.000.000 0,014399224

AGRO 97.132.065.000 5.124.070.015.000 0,018956038

BSIM 355.000.000 17.447.455.000.000 0,00002035

BBTN 15.909.743.000.000 131.169.730.000.000 0,121291269

LAMPIRAN 3 DATA SAMPEL

kode

2011

FEE ASSET ROA SUBS BIG GEN TIPE RISK

INPC 9.523.000.000 19.185.436.308.366 0,005234726 0 0 0 1 0,037486716

BBKP 31.128.000.000 57.183.463.000.000 0,012966651 1 1 0 1 0,014166263

BNBA 511.120.000 2.963.148.453.513 0,014384901 0 1 1 1 0

BACA 771.000.000 4.694.939.000.000 0,005922761 0 0 0 1 0

BBCA 220.342.000.000 381.908.353.000.000 0,028325639 1 1 0 1 0,005054108 BNGA 110.136.000.000 166.801.130.000.000 0,019046394 1 1 0 1 0,057012839 BMRI 1.108.914.000.000 551.891.704.000.000 0,023004305 1 1 1 0 0,052204354

MAYA 24.433.802.000 12.951.201.232.000 0,013224676 0 0 0 1 0,034471168

MEGA 4.373.000.000 61.909.027.000.000 0,017337569 1 1 1 1 0,021688743

BABP 7.502.496.000 7.281.534.934.000 -0,015603629 0 1 0 1 0,000001361

BBNI 89.615.000.000 299.058.161.000.000 0,0194217 1 1 0 0 0,03006244

BSWD 750.567.062 2.080.427.739.215 0,023106916 0 0 1 1 0

BJBR 24.318.000.000 54.448.658.000.000 0,017680785 1 1 0 1 0,05357324

BEKS 1.969.000.000 5.993.039.000.000 -0,024570673 0 0 0 1 0,021631429

AGRO 5.473.328.000 3.481.155.340.000 0,009438355 0 1 0 1 0,069361514

BSIM 1.737.000.000 16.658.656.000.000 0,00676225 0 0 1 1 0,000052885

BBTN 25.299.000.000 89.121.459.000.000 0,012552095 0 1 0 0 0,12492714

kode

2012

FEE ASSET ROA SUBS BIG GEN TIPE RISK

INPC 8.411.000.000 20.558.770.000.000 0,006486234 0 0 0 1 0,034928987 BBKP 38.290.000.000 65.689.830.000.000 0,012706975 1 1 0 1 0,049950183

BNBA 663.730.000 3.483.516.588.857 0,016396 0 1 0 1 0

BACA 678.000.000 5.666.177.000.000 0,008420845 0 0 0 1 0

BBCA 241.238.000.000 442.994.197.000.000 0,026452852 1 1 1 1 0,005981783 BNGA 106.625.000.000 197.412.481.000.000 0,021527823 1 1 0 1 0,067566807 BMRI 1.376.443.000.000 635.618.708.000.000 0,025240947 1 1 1 0 0,046139134

MAYA 36.173.484.000 17.166.551.873.000 0,015337345 0 0 0 1 0

MEGA 4.722.000.000 65.219.108.000.000 0,021119761 1 1 0 1 0,018287463

BABP 6.742.663.000 7.433.803.459.000 0,000139422 0 1 0 1 0,000001332

BBNI 48.735.000.000 333.303.506.000.000 0,021146978 1 1 0 0 0,037559077

BSWD 788.817.162 2.540.740.993.910 0,021645749 0 0 1 1 0

BJBR 30.124.000.000 70.840.878.000.000 0,016844851 1 1 0 1 0,037072536

BEKS 1.334.000.000 7.682.938.000.000 0,00609988 0 0 0 1 0,016873493

AGRO 4.097.069.000 4.040.140.235.000 0,008174612 0 1 0 1 0,043617319

BSIM 827.000.000 15.151.892.000.000 0,015041422 0 0 1 1 0,000028445

kode

2013

FEE ASSET ROA SUBS BIG GEN TIPE RISK

INPC 17.288.000.000 21.188.582.000.000 0,010663149 0 0 0 1 0,028974851 BBKP 88.668.000.000 69.457.663.000.000 0,013108273 1 1 0 1 0,042888471

BNBA 986.914.331 4.045.672.277.612 0,013890751 0 1 0 1 0

BACA 1.227.000.000 7.139.276.000.000 0,009871729 0 0 0 1 0

BBCA 215.866.000.000 496.304.573.000.000 0,028724779 1 1 1 1 0,007321712 BNGA 106.445.000.000 218.866.409.000.000 0,019629102 1 1 0 1 0,080096393 BMRI 1.978.886.000.000 733.099.762.000.000 0,025685364 1 1 0 0 0,046713147 MAYA 36.270.187.000 24.015.571.540.000 0,016045902 0 0 0 1 0,028376099

MEGA 2.667.000.000 66.475.698.000.000 0,008046415 1 1 0 1 0,001866018

BABP 3.224.594.000 8.165.865.135.000 -0,01001001 0 1 0 1 0,000000274

BBNI 68.112.000.000 386.654.815.000.000 0,023426428 1 1 0 0 0,064623677

BSWD 490.454.239 3.601.335.866.618 0,022629199 0 0 1 1 0

BJBR 27.259.000.000 70.958.233.000.000 0,019397143 1 1 0 1 0,038345769

BEKS 13.367.000.000 9.003.124.000.000 0,010693177 0 0 0 1 0,014399224

AGRO 3.459.477.000 5.124.070.015 0,010233995 0 1 0 1 0

BSIM 2.143.000.000 17.447.455.000.000 0,012672335 0 0 1 1 0,000020346

BBTN 15.153.000.000 131.169.730.000.000 0,011909463 0 1 0 0 0,121291269

LAMPIRAN 4 OUTPUT SPSS

Descriptive Statistics

N Minimu

m

Maximu m

Mean Std.

Deviation

LnFEE 54 20,01 28,31 23,1311 2,15048

LnASSET 54 22,36 34,23 30,9263 2,07045

ROA 54 -,02457 ,02872 ,0135878 ,00988271

SUBS 54 0 1 ,44 ,502

BIG 54 0 1 ,61 ,492

GEN 54 0 1 ,22 ,420

TIPE 54 0 1 ,83 ,376

RISK 54 ,00000 ,12493 ,0309286 ,03144745

Valid N (listwise)

54

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk Statistic df Sig. Statistic df Sig. Unstandardized

Residual

,086 54 ,200* ,977 54 ,373

*. This is a lower bound of the true significance. a. Lilliefors Significance Correction

Model Summaryb Model R R Square Adjusted R

Square

Std. Error of the Estimate

Durbin-Watson

1 ,891a ,794 ,762 1,04866 1,873

ANOVAa

Model Sum of

Squares

df Mean Square F Sig.

1

Regression 194,516 7 27,788 25,269 ,000b

Residual 50,585 46 1,100

Total 245,101 53

a. Dependent Variable: LnFEE

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) -15,769 5,549 -2,842 ,007

LnASSET 1,225 ,180 ,989 6,802 ,000 ,212 4,710

ROA 61,317 32,288 ,175 1,899 ,064 ,529 1,892

SUBS -1,162 ,536 -,271 -2,167 ,035 ,287 3,489

BIG ,412 ,360 ,094 1,145 ,258 ,662 1,510

GEN -,755 ,404 -,147 -1,871 ,068 ,723 1,384

TIPE ,484 ,569 ,085 ,852 ,399 ,453 2,206

RISK -1,446 7,145 -,018 -,202 ,841 ,540 1,852

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1

(Constant) 3,173 2,836 1,119 ,269

LnASSET -,047 ,092 -,149 -,511 ,612 ,212 4,710

ROA -8,269 16,499 -,092 -,501 ,619 ,529 1,892

SUBS ,068 ,274 ,062 ,247 ,806 ,287 3,489

BIG ,067 ,184 ,060 ,362 ,719 ,662 1,510

GEN -,022 ,206 -,017 -,107 ,916 ,723 1,384

TIPE -,813 ,291 -,558 -2,799 ,067 ,453 2,206

RISK -4,666 3,651 -,233 -1,278 ,208 ,540 1,852

DAFTAR PUSTAKA

Abed, Suzan, dan Jomana Al-Badainah, 2013. The Impact of Auditor’s Gender on Audit fee: Case of Jordanian Auditors, International Journal of Business and Management, Volume 8, Nomor 14, hal 127-133.

Akinpelu, Y. A. O, Omojola, S. O., Ogunseye, T. O., dan Bada O. T., 2013. The Pricing of Audit Services in Nigeria Commercial Banks, Research Journal of Finance and Accounting, Volume 4, Nomor 3, hal 74 – 80.

Arifah, Dista Amalia, 2012. Praktek Teori Agensi pada Entitas Publik dan Non Publik, Prestasi, Volume 9, Nomor 1, hal 85-95.

Boo, El’Fred, dan Sharma Divesh, 2008. The Association Between Corporate Governance and Audit fee of Bank Holding Companies, Volume 8, Nomor 1, hal 28-45.

Desender, Kurt. A, Miguel A. García-Cestona, Rafel Crespi, dan Ruth V. Aguilera, 2009. Board Characteristics and Audit fee: Why Ownership Structure

Matters?

El-Gammal, Walid, 2012. Determinants of Audit fee: Evidence from Lebanon,

International Business Research, Volume 5, Nomor 11, hal 136-145.

Fachriyah, Nurul, dan Bambang Subroto Ali Djamhuri, 2011. Faktor-Faktor yang Mempengaruhi Penentuan Fee Audit oleh Kantor Akuntan Publik di Malang,

Journal of Accounting Literature, Volume 16, hal 28-65.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gonthier-Besacier, Nathalie, dan Alain Schaat, 2006. Determinants of Audit feefor French Quoted Firms.

Hardies, Kris, Diane Breesch, dan Joël Branson, 2010. Perceived Audit Quality: The Relationship Between Auditor Gender and Audit fee, http://www.researchgate.net/publication/228307095_The_Female_Audit_Fee _Premium diakses 25 Februari 2015.

Hay, C. David, Knechel, Robert W., dan Norman Wong, 2006. Audit Fees : A Meta- analysis of The Effect of Supply and Demand Attributes, Contemporary Accounting Research, Volume 23, Nomor 1, pp 141-191.

Immanuel, Raymond, dan Etna Nur Afri Yuyetta, 2014. Analisis Faktor-Faktor yang Mempengaruhi Audit fee, Diponegoro Journal of Accounting, Volume 3, Nomor 3, hal 1-12.

Ittonen, Kim, dan Emilia Peni. 2011. Auditor’s Gender and Audit fee, International

Journal of Auditing.

Jensen, Michael C., dan Meckling William H., 1976. Theory of The Firm: Managerial Behaviour, Agency Costs, and Ownership Stucture, Journal of Financial Economics, Volume 3, Nomor 4, hal 305-360.

Joshi, P.L., dan Hasan Al-Bastaki, 2000. Determinants of Audit fee: Evidence from the Companies Listed in Bahrain, International Journal of Auditing, Volume 4, hal 129-138.

Kikhia, Hassan Yahia, 2014. Determinants of Audit fee: Evidence from Jordan,

Accounting and Finance Research, Volume 4, Nomor 1, hal 42-53.

Kusharyanti, 2013. Analysis of The Factors Determining The Audit fees, Journal of Economics, Business, and Accountansy Ventura, Volume 16, Nomor 1, hal 147-160.

Lubis, Ade Fatma, Arifin Akhmad, dan Firman Syarif, 2007. Aplikasi SPSS (Statistical Product and Service Solutions) untuk Penyusunan Skripsi & Tesis, USU Press, Medan.

Lubis, Irsyad, 2010. Bank dan Lembaga Keuangan Lain, USU Press, Medan.

Pambudi, Tirta Luhur, dan Imam Ghozali, 2013. Pengaruh Kepemilikan Perusahaan dan Manajemen Laba Terhadap Tipe Auditor dan Audit fee pada Perusahaan Manufaktur di Bursa Efek Indonesia, Diponegoro Journal of Accounting, Volume 2, Nomor 1, hal 1-13.

Sanusi, Anwar, 2013. Metodologi Penelitian Bisnis, Salemba Empat, Jakarta. Sarjono, Haryadi, Julianita, Winda, 2013. SPSS vs LISREL Sebuah Pengantar,

Aplikasi untuk Riset, Salemba Empat, Jakarta.

Tuanakotta, 2011. Berpikir Kritis dalam Auditing, Salemba Empat, Jakarta.

Wibowo, Ery, 2010. Pengaruh Gender, Pemahaman Kode Etik Profesi Akuntan Terhadap Auditor Judgment, Media Akuntansi UNIMUS, Volume 1, Nomor 1.

Widiarta, 2013. Pengaruh Gender, Umur, dan Kompleksitas Tugas Auditor pada Kualitas Audit Kantor Akuntan Publik di Bali, E-Jurnal Akuntansi Universitas Udayana, Volume 3, Nomor 1, hal 109-118.

BAB 3

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini menggunakan jenis penelitian kausalitas. Penelitian kausalitas adalah penelitian yang disusun untuk meneliti kemungkinan adanya hubungan sebab akibat antarvariabel. Maksud peneliti mengadakan penelitian kausalitas adalah agar mampu menyatakan bahwa variabel X menyebabkan variabel Y.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan dengan menggunakan akses internet Bursa Efek Indonesia (BEI) yaitu situs 2014.

3.3 Batasan Operasional

Batasan operasional dalam penelitian ini adalah :

a. Objek Penelitian merupakan perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode 2011-2013

b. Variabel bebas dan variabel terikat

perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan.

3.4 Variabel Penelitian dan Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen atau terikat merupakan faktor utama yang ingin dijelaskan atau diprediksi dan dipengaruhi oleh beberapa faktor lain. Variabel dependen yang digunakan dalam penelitian ini adalah audit fees.

Audit fees merupakan biaya yang dikeluarkan auditee atas jasa auditor independen (Kusharyanti, 2013 : 148). Audit fees dihubungkan dengan waktu yang dibutuhkan auditor dalam menyelesaikan pekerjaannya. Waktu tersebut dipengaruhi oleh ukuran perusahaan klien, profitabilitas klien, kompleksitas klien, pengendalian intern klien, besar kecilnya klien (perusahaan go public dan privat), lokasi kantor akuntan publik, ukuran kantor akuntan publik (Big four dan non- Big four), reputasi auditor, risiko audit dan risiko perusahaan, jumlah anak perusahaan klien, jumlah cabang perusahaan, banyaknya transaksi dalam mata uang asing, besarnya total piutang, total persediaan dan total aset (Fachriyah, 2011 : 11).

Perusahaan di Indonesia belum mencantumkan data audit fees di dalam laporan tahunan karena pengungkapan data tentang audit fees masih berupa

Indonesia, yang kemudian diukur dengan logaritma natural dari profesional fee. Variabel ini disimbolkan dengan LnFEE.

3.4.2 Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang mempengaruhi variabel terikat, baik secara positif atau negatif. Variabel independen dalam penelitian ini adalah ukuran perusahaan, profitabilitas, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan.

3.4.2.1Ukuran Perusahaan

Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang akan diaudit oleh auditor atau kantor akuntan publik. Salah satu tolak ukur yang menunjukkan ukuran perusahaan adalah total aktiva.

3.4.2.2Profitabilitas

Profitabilitas perusahaan berkaitan dengan efisiensi penggunaan aset dan sumber daya lain dalam kegiatan operasinya. Joshi dan Al-Bastaki menyatakan bahwa penggunaan sumber daya yang efisien menghasilkan pengembalian aset yang tinggi.

Penelitian ini menggunakan tingkat pengembalian atas aset (ROA) sebagai proksi atas profitabilitas. ROA dihitung dengan rumus :

��� = ���� �����ℎ ����� ����

Variabel ini disimbolkan dengan ROA.

3.4.2.3Anak Perusahaan

Anak perusahaan disebut juga dengan subsidiary yang merupakan lini induk perusahaan. Anak perusahaan sepenuhnya dikendalikan oleh perusahaan lain dikarenakan modalnya dimiliki oleh perusahaan lain atau induk perusahaan.

3.4.2.4Ukuran Kantor Akuntan Publik

Kantor akuntan publik yang berkualitas tinggi adalah kantor akuntan publik yang termasuk dalam Big four. Kantor akuntan publik yang berkualitas tinggi menghasilkan laporan audit yang lebih berkualitas daripada kantor akuntan publik yang berkualitas rendah.

Yang termasuk dalam kantor akuntan publik Big four adalah :

• KAP Tanudiredja, Wibisana, dan rekan yang berafiliasi dengan

Pricewaterhouse Coopers (PwC)

• KAP Purwantono, Suherman, dan Surja yang berafiliasi dengan Ernst &

Young (E&Y)

• KAP Osman Bing Satrio dan Rekan yang berafiliasi dengan Deloitte Touche

Thomatsu (Deloitte)

• KAP Siddharta dan Widjaja yang berafiliasi dengan Klynveld Peat Marwick

Goerdeler (KPMG)

Variabel ini diukur dengan menggunakan dummy. Perusahaan yang menggunakan jasa KAP Big four diberi kode 1, sedangkan perusahaan yang tidak menggunakan KAP Big four diberi kode 0. Variabel ini disimbolkan dengan BIG.

3.4.2.5Gender Auditor

pemikiran Hardies et al. (2010 : 5) yang mengemukakan bahwa biaya audit oleh female auditor lebih tinggi dari segi independensinya.

Variabel ini diukur dengan menggunakan variabel dummy. Jika auditor perempuan yang mengeluarkan laporan audit diberi kode 1, sedangkan jika auditor laki-laki yang mengeluarkan laporan audit diberi kode 0. Variabel ini disimbolkan dengan GEN.

3.4.2.6Tipe Kepemilikan Perusahaan

Penelitian ini mengambil dua jenis perusahaan yaitu perusahaan milik pemerintah dan perusahaan swasta nasional. Perusahaan milik pemerintah cenderung menggunakan jasa auditor berkualitas rendah. Auditor berkualitas rendah membebankan audit fees kepada klien lebih rendah sehingga perusahaan milik pemerintah dapat memperkecil biaya dan memperbesar laba perusahaan.

Variabel ini diukur dengan menggunakan variabel dummy. Perusahaan yang termasuk dalam perusahaan swasta nasional diberi kode 1 sedangkan perusahaan yang termasuk dalam perusahaan milik pemerintah diberi kode 0. Variabel ini disimbolkan dengan TIPE.

3.4.2.7Risiko Perusahaan

kesulitan keuangan. Laporan keuangan dianggap kurang bisa diandalkan karena manajemen akan berusaha untuk menutupi kekurangan perusahaan. Untuk melakukan audit perusahaan yang mengalami kesulitan keuangan, auditor akan melakukan prosedur audit tambahan sehingga akan meningkatkan audit fees klien. Variabel ini disimbolkan dengan RISK.

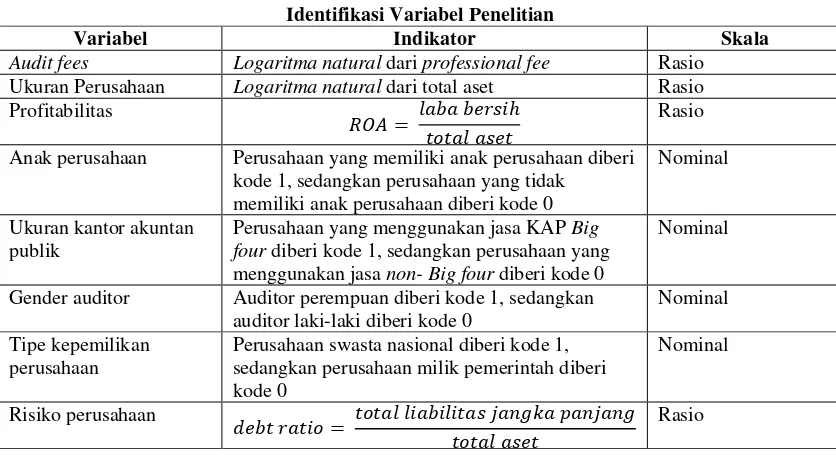

Dari penjelasan kedelapan variabel diatas, definisi operasional tiap variabel dapat diringkas dalam tabel 3.1 berikut ini :

Tabel 3.1

Identifikasi Variabel Penelitian

Variabel Indikator Skala

Audit fees Logaritma natural dari professional fee Rasio

Ukuran Perusahaan Logaritma natural dari total aset Rasio

Profitabilitas

���= ���������ℎ

���������

Rasio

Anak perusahaan Perusahaan yang memiliki anak perusahaan diberi kode 1, sedangkan perusahaan yang tidak

memiliki anak perusahaan diberi kode 0

Nominal

Ukuran kantor akuntan publik

Perusahaan yang menggunakan jasa KAP Big four diberi kode 1, sedangkan perusahaan yang menggunakan jasa non- Big four diberi kode 0

Nominal

Gender auditor Auditor perempuan diberi kode 1, sedangkan auditor laki-laki diberi kode 0

Nominal

Tipe kepemilikan perusahaan

Perusahaan swasta nasional diberi kode 1, sedangkan perusahaan milik pemerintah diberi kode 0 Nominal Risiko perusahaan ���������= ���������������������������� ��������� Rasio

3.5 Populasi Penelitian

3.6 Sampel Penelitian

Metode sampel yang digunakan adalah purposive sampling. Purposive sampling adalah cara pengambilan sampel yang didasarkan pada pertimbangan-pertimbangan tertentu. Pertimbangan tersebut diantaranya :

1. Perusahaan perbankan yang terdaftar di Bursa Efek Indonesia selama periode 2011-2013,

2. Perusahaan menyertakan laporan tahunan beserta laporan keuangan yang telah diaudit oleh auditor independen pada tahun 2011-2013,

3. Perusahaan mencantumkan akun professional fee dalam laporan keuangan.

Tabel 3.2 Populasi Penelitian

No. Nama Perusahaan Kriteria

1 2 3 Sampel

1 Bank Agris Tbk. √ - - -

2 Bank Artha Graha Internasional Tbk. √ √ √ Sampel 1

3 Bank Bukopin Tbk. √ √ √ Sampel 2

4 Bank Bumi Arta Tbk. √ √ √ Sampel 3

5 Bank Capital Indonesia Tbk. √ √ √ Sampel 4

6 Bank Central Asia Tbk. √ √ √ Sampel 5

7 Bank CIMB Niaga Tbk. √ √ √ Sampel 6

8 Bank Danamon Indonesia Tbk. √ √ - -

9 Bank Dinar Indonesia Tbk. √ - - -

10 Bank Ekonomi Raharja Tbk. √ - - -

11 Bank Woori Saudara Indonesia 1906 Tbk. √ √ - -

12 Bank Ina Perdana Tbk. √ - - -

13 Bank Internasional Indonesia Tbk. √ - - -

14 Bank Mandiri (Persero) Tbk. √ √ √ Sampel 7

15 Bank Maspion Indonesia Tbk. √ - - -

16 Bank Mayapada Internasional Tbk. √ √ √ Sampel 8

17 Bank Mega Tbk. √ √ √ Sampel 9

18 Bank Mestika Dharma Tbk. √ - - -

19 Bank Mitraniaga Tbk. √ - - -

20 Bank MNC Internasional Tbk. √ √ √ Sampel 10

21 Bank Mutiara Tbk. √ - - -

23 Bank Negara Indonesia (Persero) Tbk. √ √ √ Sampel 11

24 Bank Nusantara Parahyangan Tbk. √ √ - -

25 Bank OCBC NISP Tbk. √ √ - -

26 Bank of India Indonesia Tbk. √ √ √ Sampel 12

27 Bank Pan Indonesia Tbk. √ √ - -

28 Bank Panin Syariah Tbk. √ - - -

29 Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. √ √ √ Sampel 13

30 Bank Pembangunan Daerah Jawa Timur Tbk. √ √ - -

31 Bank Permata Tbk. √ √ - -

32 Bank Pundi Indonesia Tbk. √ √ √ Sampel 14

33 Bank QNB Indonesia Tbk. √ - - -

34 Bank Rakyat Indonesia (Persero) Tbk. √ - - -

35 Bank Rakyat Indonesia Agroniaga Tbk. √ √ √ Sampel 15

36 Bank Sinarmas Tbk. √ √ √ Sampel 16

37 Bank Tabungan Negara (Persero) Tbk. √ √ √ Sampel 17

38 Bank Tabungan Pensiunan Nasional Tbk. √ √ - -

39 Bank Victoria International Tbk. √ √ √ Sampel 18

40 Bank Windu Kentjana Internasional Tbk. √ √ - -

41 Bank Yudha Bakti Tbk. √ - - -

Sumbe

3.7 Jenis dan Sumber Data

Data yang dipakai dalam penelitian ini adalah data sekunder. Data sekunder merupakan data yang sudah tersedia dan dikumpulkan oleh pihak lain. Sumber data penelitian ini diperoleh dari annual report perusahaan perbankan yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2013.

3.8 Metode Pengumpulan Data

3.9 Teknik Analisis

3.9.1 `Analisis Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang terkumpul sebagaimana adanya tanpa bermaksud untuk membuat kesimpulan yang berlaku umum atau generalisasi. Analisis ini digunakan untuk mendeskripsikan variabel-variabel penelitian yakni audit fees, ukuran perusahaan, profitabilitas, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan. Data variabel-variabel tersebut disajikan dalam bentuk tabel, grafik, diagram lingkaran, piktogram, perhitungan modus, median, mean, persentase, dan standar deviasi.

3.9.2 Uji Asumsi Klasik 3.9.2.1Uji Normalitas Data

3.9.2.2Uji Multikolinieritas

Uji ini diperlukan untuk mengetahui ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam suatu model.

Untuk mendeteksi ada tidaknya multikolinierias dengan melihat ketentuan sebagai berikut :

1. Model dapat dikatakan terbebas dari multikolinieritas jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

2. Jika nilai koefisien korelasi antarmasing-masing variabel independen kurang dari 0,70, maka model dapat dinyatakan bebas dari multikolinieritas.

3.9.2.3Uji Heteroskedastisitas

Heteroskedastisitas menguji terjadinya perbedaan variance residual suatu periode pengamatan ke periode pengamatan yang lain. Cara memprediksinya dengan melihat pola gambar Scatterplot. Model regresi tidak terjadi gejala heteroskedastisitas jika :

1. Titik-titik data menyebar di atas dan di bawah atau di sekitar angka 0 2. Titik-titik data tidak mengumpul hanya di atas atau di bawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang melebar kemudian menyempit dan melebar kembali

Gejala heteroskedastisitas juga dapat diuji dengan metode Glejser. Apabila masing-masing variabel bebas tidak berpengaruh signifikan terhadap absolut residual (α < 0,05), maka dalam model regresi tidak terjadi gejala heteroskedastisitas

sehingga layak digunakan dalam penelitian.

3.9.2.4Uji Autokorelasi

Uji autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi antara variabel pengganggu (t) pada periode tertentu dengan variabel pengganggu periode sebelumnya (t-1). Gejala autokorelasi dideteksi dengan melakukan uji Durbin Watson (d). Hasil perhitungan Durbin Watson (d) dibandingkan dengan nilai dtabel pada α = 0,05. Tabel d memiliki dua nilai, yaitu nilai batas atas (dU) dan nilai batas

bawah (dL) untuk berbagai nilai n dan k. Jika d < dL maka terjadi autokorelasi positif sedangkan d > 4 – dL maka terjadi autokorelasi negatif. Jika dU < d < 4 – dU maka tidak terjadi autokorelasi sedangkan jika dL≤ d ≤ dU atau 4 – dU ≤ d ≤ 4 – dL maka pengujian tidak meyakinkan.

3.9.3 Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda (multiple regression) karena jumlah variabel bebasnya lebih dari satu. Persamaan regresi dalam penelitian ini adalah :

Dimana :

LnFEE = audit fees

a = konstanta

b1,2,3,4,5,6,7 = koefisien regresi

LnASSET = logaritma natural dari total aset (ukuran perusahaan) ROA = return of asset (profitabilitas)

SUBS = anak perusahaan

BIG = Big four (ukuran kantor akuntan publik) GEN = gender auditor

BUMN = tipe kepemilikan perusahaan RISK = risiko perusahaan

e = variabel pengganggu (error)

3.9.3.1Koefisien Determinasi

3.9.3.2Uji t

Uji t bertujuan untuk melihat seberapa jauh pengaruh satu variabel independen menerangkan variabel dependen. Pengujian dilakukan dengan menggunakan t hitung dan t tabel serta nilai signifikansi 0,05 (α = 5%). Jika t hitung > t tabel maka hipotesis berpengaruh signifikan. SPSS selalu menggunakan tolak ukur 5% yang berarti risiko kesalahan mengambil keputusan dibatasi sampai 5%. Jika nilai α > 5% maka hipotesis ditolak (koefisien regresi tidak signifikan). Sebaliknya jika nilai α < 5% maka hipotesis diterima (koefisien regresi signifikan).

3.9.3.3Uji F

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis regresi berganda. Analisis data dimulai dari mengolah data dengan menggunakan aplikasi Microsoft Excel. Selanjutnya dilakukan pengujian asumsi klasik dan pengujian hipotesis dengan metode analisis regresi berganda. Pengujian asumsi klasik dan pengujian hipotesis menggunakan software SPSS (Statistical Product and Service Solutions) versi 21. Prosedur dimulai dengan memasukkan data setiap variabel penelitian ke progam SPSS dan menghasilkan output-output sesuai dengan metode analisis yang telah ditentukan.

[image:31.610.109.532.523.700.2]Berdasarkan kriteria yang telah ditetapkan, diperoleh 18 perusahaan yang akan dijadikan sampel selama periode 2011-2013.

Tabel 4.1 Sampel Penelitian

No. Kode Nama Perusahaan

1. INPC Bank Artha Graha Internasional Tbk. 2. BBKP Bank Bukopin Tbk.

3. BNBA Bank Bumi Arta Tbk. 4. BACA Bank Capital Indonesia Tbk. 5. BBCA Bank Central Asia Tbk. 6. BNGA Bank CIMB Niaga Tbk. 7. BMRI Bank Mandiri (Persero) Tbk. 8. MAYA Bank Mayapada Internasional Tbk. 9. MEGA Bank Mega Tbk.

10. BABP Bank MNC Internasional Tbk.

12. BSWD Bank of India Indonesia Tbk.

13. BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. 14. BEKS Bank Pundi Indonesia Tbk.

15. AGRO Bank Rakyat Indonesia Agroniaga Tbk. 16. BSIM Bank Sinarmas Tbk.

17. BBTN Bank Tabungan Negara (Persero) Tbk. 18. BVIC Bank Victoria International Tbk.

4.2 Analisis Hasil Penelitian 4.2.1 Pengujian Data

4.2.1.1Analisis Statistik Deskriptif

[image:32.610.114.532.112.215.2]Statistik deksriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi).

Tabel 4.2

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

LnFEE 54 20,01 28,31 23,1311 2,15048

LnASSET 54 22,36 34,23 30,9263 2,07045

ROA 54 -,02457 ,02872 ,0135878 ,00988271

SUBS 54 0 1 ,44 ,502

BIG 54 0 1 ,61 ,492

GEN 54 0 1 ,22 ,420

TIPE 54 0 1 ,83 ,376

RISK 54 ,00000 ,12493 ,0309286 ,03144745

Output tampilan SPSS menunjukkan jumlah data yang digunakan (N) adalah 54 data. Dari 54 data ini, variabel LnFEE memiliki nilai rata-rata 23,1311, nilai minimum 20,01, nilai maksimum 28,31, dan standar deviasi 2,15048.

Variabel LnASSET memiliki nilai rata-rata 30,9263, nilai minimum 22,36, nilai maksimum 34,23, dan standar deviasi 2,07045.

Variabel ROA memiliki rata-rata 0,0135878. ROA merupakan perbandingan laba bersih dengan total aset suatu perusahaan. Variabel ROA memiliki nilai minimum -,02457 dan nilai maksimum 0,02872 dengan standar deviasi 0,00988271.

Variabel SUBS yang menjelaskan keberadaan anak perusahaan di suatu perusahaan memiliki rata-rata 0,44. Nilai minimum variabel ini adalah 0 dan nilai maksimum adalah 1 dikarenakan penggunaan variabel dummy. Standar deviasi variabel ini adalah 0,502.

Variabel BIG menjelaskan apakah suatu perusahaan memakai jasa auditor big four atau tidak. Variabel BIG memiliki nilai rata-rata 0,61, nilai minimum 0, nilai maksimum 1, dan standar deviasi 0,492.

Variabel GEN menjelaskan apakah auditor berjeniskelamin perempuan atau laki-laki. Variabel GEN memimiliki nilai rata-rata 0,22, nilai minimum 0, nilai maksimum 1, dan standar deviasi 0,420.

Variabel RISK merupakan perbandingan antara total liabilitas jangka panjang dengan total aset perusahaan. Variabel RISK memiliki rata-rata 0,0309286, nilai minimum 0, nilai maksimum 0,12493, dan standar deviasi 0,03144745.

4.2.1.2Uji Asumsi Klasik

Model regresi linier dikatakan baik jika memenuhi uji asumsi klasik. Oleh karena itu, uji asumsi klasik sangat diperlukan sebelum melakukan analisis regresi. Uji asumsi klasik dalam penelitian ini terdiri atas uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi.

a. Uji Normalitas

Tabel 4.3

Uotput SPSS Uji Normalitas

Tests of Normality

Kolmogorov-Smirnova

Statistic df Sig.

Unstandardized Residual ,086 54 ,200*

*. This is a lower bound of the true significance. a. Lilliefors Significance Correction

Dari hasil uji normalitas dengan menggunakan tabel test of normality, tampak pada kolom Kolmogorov-Smirnov memiliki nilai sig. 0,200. Dari angka signifikansi tersebut, dapat disimpulkan bahwa data berdistribusi normal. Data akan berdistribusi normal jika nilai signifikansi > 0,05.

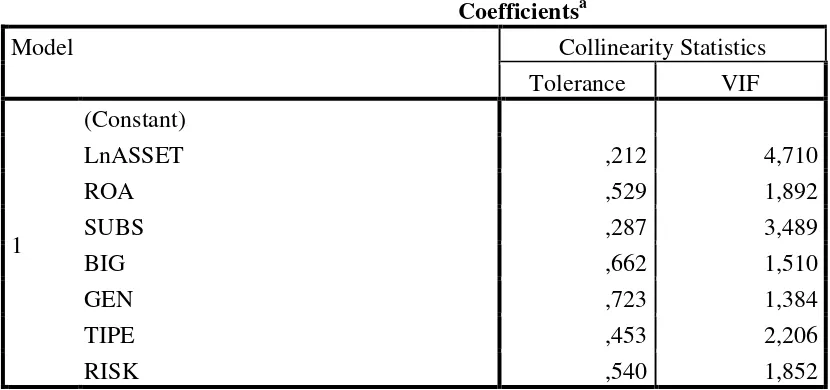

b. Uji Multikolinieritas

Tabel 4.4

Output SPSS Uji Multikolinieritas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

LnASSET ,212 4,710

ROA ,529 1,892

SUBS ,287 3,489

BIG ,662 1,510

GEN ,723 1,384

TIPE ,453 2,206

RISK ,540 1,852

a. Dependent Variable: LnFEE

Hasil perhitungan VIF menunjukkan bahwa setiap variabel tidak mengalami gejala multikolinieritas. Ini dikarenakan nilai VIF masing-masing variabel < 10. c. Uji Heteroskedastisitas

Tabel 4.5

Output SPSS Uji Heteroskedastisitas

Coefficientsa

Model Unstandardized Coefficients Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 3,173 2,836 1,119 ,269

LnASSET -,047 ,092 -,149 -,511 ,612

ROA -8,269 16,499 -,092 -,501 ,619

SUBS ,068 ,274 ,062 ,247 ,806

BIG ,067 ,184 ,060 ,362 ,719

GEN -,022 ,206 -,017 -,107 ,916

TIPE -,813 ,291 -,558 -2,799 ,067

RISK -4,666 3,651 -,233 -1,278 ,208

a. Dependent Variable: Abresid

Hasil tampilan output SPSS menunjukkan bahwa model regresi tidak mengandung adanya heteroskedastisitas. Hal ini terlihat dari probabilitas signifikansi setiap variabel di atas tingkat kepercayaan 5% atau nilai sig. > 0,05.

d. Uji Autokorelasi

problem autokorelasi. Untuk menguji autokorelasi, peneliti menggunakan uji Durbin-Watson.

Tabel 4.6

Output SPSS Uji Autokorelasi

Model Summaryb Mode

l

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,891a ,794 ,762 1,04866 1,873

a. Predictors: (Constant), RISK, ROA, BIG, GEN, TIPE, SUBS, LnASSET b. Dependent Variable: LnFEE

4.2.2 Pengujian Analisis Regresi

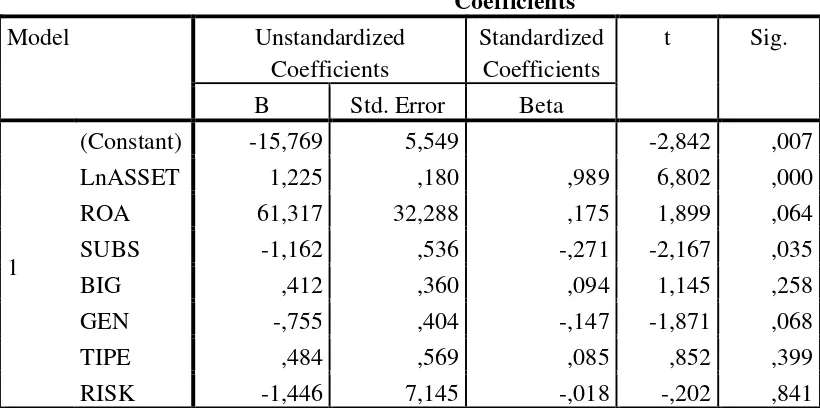

Tabel 4.7

Output SPSS Uji Analisis Regresi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -15,769 5,549 -2,842 ,007

LnASSET 1,225 ,180 ,989 6,802 ,000

ROA 61,317 32,288 ,175 1,899 ,064

SUBS -1,162 ,536 -,271 -2,167 ,035

BIG ,412 ,360 ,094 1,145 ,258

GEN -,755 ,404 -,147 -1,871 ,068

TIPE ,484 ,569 ,085 ,852 ,399

RISK -1,446 7,145 -,018 -,202 ,841

a. Dependent Variable: LnFEE

Berdasarkan pada tabel diatas dapat dilihat koefisien untuk persamaan regresi dalam penelitian ini. Persamaan matematisnya adalah sebagai berikut :

LnFEE = -15,769+ 1,225 LnASSET + 61,317 ROA - 1,162 SUBS + 0,412 BIG – 0, 755 GEN + 0,484 TIPE – 1,446 RISK + e

4.2.3 Pengujian Hipotesis

sehingga memenuhi persyaratan untuk melakukan analisis regresi berganda untuk mengujian hipotesis.

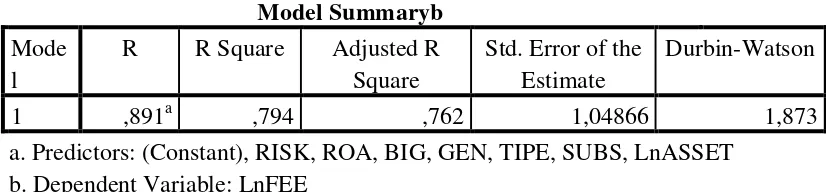

a. Uji Koefisien Determinasi

[image:40.610.112.525.303.399.2]Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Tabel 4.8

Output SPSS Uji Koefisien Determinasi

Model Summaryb Mode

l

R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,891a ,794 ,762 1,04866 1,873

a. Predictors: (Constant), RISK, ROA, BIG, GEN, TIPE, SUBS, LnASSET b. Dependent Variable: LnFEE

Nilai adjusted R Square dikatakan baik karena berada di atas 0,5 karena nilai R Square berkisar o sampai 1. Nilai ini menunjukkan bahwa pengaruh variabel independen secara simultan terhadap variabel dependen adalah sebesar 76,2% dan besarnya variabel lain yang memengaruhi variabel dependen di luar kasus ini adalah sebesar 23,8%.

b. Uji t

Tabel 4.9 Output SPSS Uji t

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) -15,769 5,549 -2,842 ,007

LnASSET 1,225 ,180 ,989 6,802 ,000

ROA 61,317 32,288 ,175 1,899 ,064

SUBS -1,162 ,536 -,271 -2,167 ,035

BIG ,412 ,360 ,094 1,145 ,258

GEN -,755 ,404 -,147 -1,871 ,068

TIPE ,484 ,569 ,085 ,852 ,399

RISK -1,446 7,145 -,018 -,202 ,841

a. Dependent Variable: LnFEE

Nilai t hitung yang ada selanjutnya dibandingkan dengan nilai t tabel. Untuk nilai signifikansi 5% uji dua pihak dan nilai df = n – k = 54 – 8 = 46, maka diperoleh nilai t tabel adalah 2,01290. Jika nilai t hitung > t tabel maka hipotesis diterima. Sebaliknya jika t hitung < t tabel maka hipotesis ditolak. Nilai signifikansi pada tabel menunjukkan apakah variabel berpengaruh secara signifikan atau tidak.

c. Uji F

Tabel 4.10 Output SPSS Uji F

ANOVAa

Model Sum of

Squares

df Mean

Square

F Sig.

1

Regression 194,516 7 27,788 25,269 ,000b

Residual 50,585 46 1,100

Total 245,101 53

a. Dependent Variable: LnFEE

b. Predictors: (Constant), RISK, ROA, BIG, GEN, TIPE, SUBS, LnASSET

4.3 Interpretasi Hasil

Berdasarkan pengujian regresi berganda sebagaimana telah dijabarkan dalam bagian sebelumnya, interpretasi hasil disajikan untuk membahas pengaruh ukuran perusahaan (LnASSET), profitabilitas perusahaan (ROA), anak perusahaan (SUBS), ukuran kantor akuntan publik (BIG), gender auditor (GEN), tipe kepemilikan perusahaan (TIPE), dan risiko perusahaan (RISK) secara parsial maupun simultan terhadap audit fees (LNFEE).

4.3.1 Pengaruh Ukuran Perusahaan (LnASSET) terhadap Audit Fees (LnFEE)

Variabel LnASSET memiliki t hitung 6,802 dan nilai signifikansi 0,000. Karena t hitung lebih besar dari t tabel (6,802 > 2,01290) dan nilai signifikansi lebih kecil dari 0,05 (0,000 < 0,05) maka dapat disimpulkan variabel LnASSET berpengaruh signifikan terhadap LnFEE. Hasil ini membuktikan bahwa ukuran perusahaan berpengaruh terhadap audit fees. Hasil penelitian ini mendukung hasil penelitian Boo dan Sharma (2008), El-Gammal (2012), Gonthier dan Schaat (2006), Immanuel dan Yuyeta (2014), Joshi dan Al-Bastaki (2000), Kikhia (2014), Kusharyanti (2013), dan Fachriyah (2011).

perusahaan besar menghabiskan waktu dan usaha yang banyak dalam memeriksa operasi perusahaan (Joshi dan Al-Bastaki, 2000 : 131).

4.3.2 Pengaruh Profitabilitas Perusahaan (ROA) terhadap Audit Fees (LnFEE)

Variabel ROA memiliki t hitung 1,899 dan nilai signifikansi 0,064. Karena t hitung lebih kecil dari t tabel (1,899 < 2,01290) dan nilai signifikansi lebih besar dari 0,05 (0,064 > 0,05) maka dapat disimpulkan variabel ROA tidak berpengaruh terhadap LnFEE. Hasil ini gagal membuktikan bahwa profitabilitas perusahaan berpengaruh terhadap audit fees. Hasil penelitian ini mendukung hasil penelitian Fachriyah (2011) tetapi tidak mendukung hasil penelitian Joshi dan Al-Bastaki (2000). Ini dikarenakan ada indikator lain untuk mengukur profitabilitas perusahaan yaitu menggunakan variabel dummy atas kerugian perusahaan. Hay et.al (2006 : 170) mengatakan bahwa hubungan antara ROA dan biaya audit mungkin tidak linier karena penurunan ROA ketika perusahaan baru saja menderita kerugian mungkin memiliki pengaruh yang sama dengan penurunan ketika perusahaan jarang mengalami laba.

4.3.3 Pengaruh Anak Perusahaan (SUBS) terhadap Audit Fees (LnFEE)

terhadap LnFEE. Hasil ini gagal membuktikan bahwa anak perusahaan berpengaruh terhadap audit fees. Hasil penelitian ini tidak mendukung hasil penelitian Boo dan Sharma (2008), El-Gammal (2012), Immanuel dan Yuyeta (2014), Joshi dan Al-Bastaki (2000), Kusharyanti (2013), dan Fachriyah (2011). Tetapi hasil penelitian ini mendukung hasil penelitian Firth (1985). Firth (dalam Akinpelu et.al : 2013 : 77) menyimpulkan di penelitiannya bahwa anak perusahaan dan ruang lingkup operasi perusahaan secara statistik tidak berpengaruh pada audit fee yang dibebankan auditor.

4.3.4 Pengaruh Ukuran Kantor Akuntan Publik (BIG) terhadap Audit Fees (LnFEE)

Variabel BIG memiliki t hitung 1,145 dan nilai signifikansi 0,258. Karena t hitung lebih kecil dari t tabel (1,145 < 2,01290) dan nilai signifikansi lebih besar dari 0,05 (0,258 > 0,05) maka dapat disimpulkan variabel BIG tidak berpengaruh terhadap LnFEE. Hasil ini gagal membuktikan bahwa ukuran kantor akuntan publik berpengaruh terhadap audit fees. Hasil penelitian ini mendukung hasil penelitian Kusharyanti (2013) dan Fachriyah (2011) tetapi tidak mendukung hasil penelitian Boo dan Sharma (2008), El-Gammal (2012), Gonthier dan Schaat (2006), dan Immanuel dan Yuyeta (2014). Menurut Fachriyah (2011 : 30), ukuran kantor akuntan publik dapat diukur dengan variabel dummy Big Four dan non-Big Four

selama beberapa periode. Proksi ini dipakai pada penelitian Gonthier dan Schaat (2006).

4.3.5 Pengaruh Gender Auditor (GEN) terhadap Audit Fees (LnFEE)

Variabel GEN memiliki t hitung -1,871 dan nilai signifikansi 0,068. Karena t hitung lebih kecil dari t tabel (-1,871 < 2,01290) dan nilai signifikansi lebih besar dari 0,05 (0,068 > 0,05) maka dapat disimpulkan variabel GEN tidak berpengaruh terhadap LnFEE. Hasil ini gagal membuktikan bahwa gender auditor berpengaruh terhadap audit fees. Hasil penelitian ini mendukung hasil penelitian Abed dan Al-Badainah (2013) tetapi tidak mendukung hasil penelitian Hardies et.al (2010) serta Ittonen dan Peni (2011). Abed dan Al-Badainah (2013 : 131) mengungkapkan bahwa tidak ada perbedaan antara biaya audit dan jenis kelamin auditor walaupun hasil mencatat bahwa perempuan pada umumnya cenderung menolak perilaku melanggar kode etik profesional.

4.3.6 Pengaruh Tipe Kepemilikan Perusahaan (TIPE) terhadap Audit Fees (LnFEE)

Immanuel dan Yuyeta (2014) tetapi tidak mendukung hasil penelitian Pambudi dan Ghozali (2013). Fan dan Wong (dalam Pambudi dan Ghozali, 2013 : 7) mengemukakan bahwa perusahaan milik pemerintah membayar audit fees yang lebih tinggi untuk mendapatkan laporan auditor yang berkualitas.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis data dan pembahasan yang telah dilakukan maka dapat diambil kesimpulan sebagai berikut :

a. berdasarkan hasil analisis dengan tabel Anova dengan f hitung lebih besar dari f tabel (12,476 > 2,22) dan taraf signifikan 0,000 < 0,05 yang artinya bahwa ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan secara simultan mempunyai pengaruh terhadap audit fees, b. berdasarkan tabel Model Summary menunjukkan bahwa variabel independen

(ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan) terhadap variabel dependen (audit fees) adalah sebesar 60,3 %, sisanya sebesar 39,7 % dijelaskan oleh variabel bebas lainnya yang tidak diteliti pada penelitian ini, dan

c. berdasarkan tabel Coefficient dapat diketahui bahwa secara parsial hanya variabel ukuran perusahaan yang berpengaruh signifikan terhadap audit fees

5.2 Saran

Berdasarkan hasil analisis penelitian, maka peneliti memberikan beberapa saran, antara lain :

a. peneliti selanjutnya yang meneliti topik yang sama dapat memasukkan variabel tambahan lain sehingga hasil penelitian sehubungan audit fees pada suatu perusahaan dapat menunjukkan hasil yang lebih jelas, dan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Keagenan (Agency Theory)

Dalam dunia bisnis, pemilik menghadapi permasalahan untuk mengelola perusahaannya. Dalam kondisi ini, pemilik tidak dapat mengelola sendiri perusahaannya, akibatnya tanggung jawab pengelolaan perusahaan diberikan kepada pihak kedua yakni seorang manajer. Dalam hal ini, pemilik disebut sebagai prinsipal dan manajer disebut sebagai agen.

Prinsipal bertindak sebagai pihak yang memberikan mandat kepada agen, sedangkan agen sebagai pihak yang mengerjakan mandat dari prinsipal. Arifah (2012 : 86) mengatakan :

Prinsipal menginginkan perusahaan dikelola dengan sebaik-baiknya oleh agen sesuai dengan aturan yang berlaku sehingga dapat menghasilkan laba, sedangkan agen menginginkan para stakeholder merasa puas dengan kinerjanya selama mengelola perusahaan yang ditunjukkan dengan meningkatnya laba dari periode ke periode, untuk memperoleh reward atas prestasinya. Meskipun untuk mencapai hal tersebut pihak manajemen (agen) terkadang menghalalkan segala cara.

Inti dari Agency Theory atau teori keagenan adalah pendesainan kontrak yang tepat untuk menyelaraskan kepentingan prinsipal dan agen dalam hal terjadi konflik kepentingan (Scott dalam Arifah 2012 : 87).

Menurut teori keagenan dari Jensen dan Meckling (1976), permasalahan keagenan ditandai dengan adanya perbedaan kepentingan dan informasi yang tidak lengkap (asymmetry information) di antara pemilik perusahaan (principal) dengan agen (agent). Karena adanya permasalahan tersebut, timbullah biaya keagenan yang terdiri dari (Jensen dan Mecling, 1976) : (1) the monitoring expenditures by the principle, (2) the bonding expenditures by the agent, dan (3) the residual loss. The monitoring expenditures by the principle adalah biaya monitoring yang dikeluarkan prinsipal untuk memonitor perilaku agen. Salah satu contoh biaya ini adalah biaya audit. The bonding expenditures by the agent untuk menjamin bahwa agen tidak akan menggunakan tindakan tertentu yang akan merugikan prinsipal. Contoh biaya ini adalah biaya yang dikeluarkan oleh manajer untuk menyediakan laporan keuangan kepada pemegang saham. Sedangkan the residual loss merupakan penurunan tingkat kesejahteraan prinsipal maupun agen setelah adanya agency relationship.

berdasarkan banyak pertimbangan, seperti kondisi klien maupun kondisi auditor itu sendiri.

2.1.2 Ukuran Perusahaan

Penentuan besarnya audit fees yang dibayarkan auditee kepada auditor dilakukan melalui proses negoisasi berdasarkan pertimbangan kedua belah pihak. Salah satu pertimbangannya adalah ukuran perusahaan auditee. Ukuran perusahaan merupakan besar kecilnya perusahaan klien yang sedang diaudit oleh auditor atau Kantor Akuntan Publik (Fachriyah, 2011 : 20). Besar kecilnya perusahaan ditentukan oleh total aset perusahaan. Auditor yang mengaudit perusahaan besar menghabiskan waktu dan usaha yang banyak dalam memeriksa operasi perusahaan (Joshi dan Al-Bastaki, 2000 : 131). Prosedur audit yang detail digunakan untuk menguji dan menganalisis data dan informasi. Hal ini disebabkan tingkat kompleksitas transaksi perusahaan. Perusahaan besar mempunyai dana yang lebih untuk memilih perusahaan jasa audit atau auditor yang berskala internasional. Oleh karena itu, perusahaan besar akan membayar biaya audit lebih tinggi daripada perusahaan kecil.

2.1.3 Profitabilitas

Profitabilitas auditee merupakan variabel yang penting dalam menentukan

auditee. Perusahaan dengan keuntungan yang tinggi akan membayar audit fees lebih tinggi kepada auditor karena keuntungan yang tinggi akan membutuhkan pengujian audit yang akurat untuk mengidentifikasi segala pendapatan dan beban. Pengujian audit tersebut memerlukan waktu yang lebih lama. Joshi dan Al-Bastaki (2000 : 132) menyatakan bahwa penggunaan sumber daya yang efisien menghasilkan pengembalian yang tinggi dari aset tersebut. Dalam penelitian ini, profitabilitas diproksikan dengan tingkat pengembanlian atas aktiva (ROA) yang dihitung dengan membandingkan laba bersih dengan total aset auditee.

2.1.4 Anak Perusahaan

Perusahaan yang telah mengalami perkembangan akan berkeinginan untuk memperluas bisnisnya dengan mendirikan anak perusahaan (subsidiary). Anak perusahaan merupakan lini induk perusahaan yang dikendalikan oleh induk perusahaan.

2.1.5 Ukuran Kantor Akuntan Publik

Kantor akuntan publik merupakan suatu badan usaha yang merupakan wadah untuk menampung para akuntan yang berpraktik dalam profesi akuntan publik.

Bidang jasa Kantor Akuntan publik diantaranya :

• Jasa assurance merupakan jasa profesional independen yang mampu

meningkatkan mutu informasi, atau konteksnya, untuk kepentingan para pengambil keputusan

• Jasa atestasi merupakan salah satu jasa di mana kantor CPA mengeluarkan

komunikasi tertulis yang menyatakan suatu kesimpulan tentang keandalan asersi tertulis yang menjadi tanggung jawab pihak lain

• Jasa-jasa lain merupakan jasa teknologi, konsultasi manajemen, perencanaan

keuangan, serta jasa internasional.

Kualitas audit dapat dipengaruhi oleh reputasi auditor. Kualitas audit yang baik diaudit oleh auditor atau kantor akuntan publik yang memiliki kualitas unggulan. Di samping itu, perusahaan akan dinilai lebih baik di mata stakeholders jika perusahaan diaudit oleh Kantor akuntan publik yang memiliki kualitas unggulan. Auditor atau kantor akuntan publik yang memiliki kualitas unggulan adalah kantor akuntan publik yang termasuk dalam golongan Big four.

Big four merupakan kelompok empat firma jasa profesional dan akuntansi internasional terbesar yang menangani pekerjaan audit bagi perusahaan-perusahaan.

Tanudiredja, Wibisana & Rekan, (2) Deloitte Touche Tohmatsu yang berafiliasi dengan Osman Bing Satrio & Rekan, (3) Ernst & Young yang berafiliasi dengan Purwantono, Suherman & Surja, dan (4) KPMG International yang berafiliasi dengan Siddharta & Widjaja.

Auditee akan dikenakan audit fees yang tinggi jika auditee diaudit oleh Kantor Akuntan Publik yang memiliki kualitas unggulan dikarenakan keahlian dan profesionalisme yang tidak diragukan lagi.

2.1.6 Gender Auditor

Audit fees telah digunakan untuk mengukur kualitas audit. Francis (dalam Hardies et al., 2010 : 1) mengemukakan bahwa semakin besar usaha dan keahlian auditor dalam melakukan audit, semakin besar pula audit fees yang dikenakan auditor kepada auditee. Tingginya audit fees yang dibayarkan menunjukkan kualitas audit yang baik.

Laporan audit yang dihasilkan auditor dipengaruhi oleh bagaimana kepribadian auditor sendiri. Dalam kaitan dengan kode etik profesi akuntan, auditor perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki. Ada perbedaan tingkat pemahaman kode etik auditor laki-laki dengan perempuan (Wibowo : 2010).

Auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang tinggi daripada auditor laki-laki (Abed dan Al-Badainah, 2013 : 127). Penelitian ini berasumsi bahwa auditor perempuan memiliki audit fees yang tinggi dibandingkan auditor laki-laki.

2.1.7 Tipe Kepemilikan Perusahaan

Tipe kepemilikan perusahaan dibagi menjadi dua yaitu bank milik pemerintah dan perusahaan swasta nasional. Pengertian dari tipe kepemilikan perusahaan yaitu sebagai berikut :

• Bank milik pemerintah : jenis bank dimana akta pendirian dan modal bank

tersebut adalah milik pemerintah sehingga semua keuntungan yang diperoleh dari operasinya akan menjadi milik pemerintah,

• Perusahaan swasta nasional : jenis bank dimana seluruh atau sebagian bank

tersebut dimiliki swasta nasional karena akta pendiriannya dilakukan oleh pihak swasta.

Wang dkk (dalam Pambudi dan Ghozali, 2013 : 3) berpendapat bahwa : perusahaan milik negara lebih memiliki kecenderungan melakukan perikatan dengan auditor yang belum memiliki nama besar karena mereka dapat meningkatkan modal melalui koneksi ini tanpa harus mengurangi tingkat asimetri informasi dengan laporan keuangan lebih kredibel.

2.1.8 Risiko Perusahaan

Perusahaan pasti berkeinginan untuk beroperasi dan menghasilkan laba yang tinggi. Kondisi perusahaan baik dalam hal keuangan maupun non keuangan terlihat pada laporan keuangan perusahaan.

Perusahaan yang mengalami kesulitan keuangan cenderung mendorong terjadinya salah saji pada laporan keuangan karena pihak manajemen berupaya menutupi rendahnya kemampuan keuangan perusahaan (Fachriyah : 2011). Kondisi keuangan yang lemah akan memperbesar risiko audit. Risiko audit adalah risiko yang timbul karena auditor tanpa disadari tidak memodifikasi pendapatnya sebagaimana mestinya, atas suatu laporan keuangan yang mengandung salah saji material (IAPI, 2007 : 312.1). Risiko perusahaan diartikan sebagai rasio utang jangka panjang terhadap total aset yang merupakan salah satu bagian dari risiko audit.

2.1.9 Audit fees

Audit fees adalah pendapatan atau imbalan yang diterima para auditor atas pekerjaan mereka yang berhubungan dengan profesi mereka (Kusharyanti, 2013 : 149).

Institut Akuntan Publik Indonesia (IAPI) mengeluarkan surat keputusan No. KEP.024/IAPI/VII/2008 pada tanggal 2 Juli 2008 tentang penetapan audit fees. Pada lampiran 1 ditegaskan bahwa panduan tersebut dimaksudkan untuk membantu anggota dalam menetapkan imbal jasa yang wajar sesuai dengan martabat profesi akuntan publik dan dalam jumlah yang pantas untuk dapat memberikan jasa sesuai dengan tuntutan standar profesional akuntan publik yang berlaku. Lebih lanjut lagi dijelaskan bahwa imbal jasa yang terlalu rendah atau secara signifikan jauh lebih rendah dari yang dikenakan oleh auditor/ akuntan lain, akan menimbulkan keraguan mengenai kemampuan dan kompetensi anggota dalam menerapkan standar teknis dan standar profesional yang berlaku.

Audit fees dihubungkan dengan banyaknya waktu yang digunakan untuk menyelesaikan pekerjaan. Al-Shammari et al. (dalam Fachriyah 2011 : 10) mengemukakan bahwa audit fees juga bisa diartikan sebagai fungsi dari jumlah kerja yang dilakukan oleh auditor dan harga per jam.

Dalam penelitiannya, Kusharyanti menemukan audit fees ditentukan oleh

client attributes, auditor attributes, dan assignment attributes. Client attributes

mencakup ukuran Kantor Akuntan Publik sedangkan assignment attributes

mencakup audit tenure dan spesialisasi audit.

2.2 Penelitian Terdahulu

[image:59.610.109.530.296.704.2]Adapun penelitian yang sejenis yang sebelumnya telah dilakukan untuk menentukan audit fees diantaranya :

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Peneliti Judul Variabel Model

Analisis

Hasil

1. Fachriyah

(2011)

Faktor-faktor penentu besarnya biaya audit

Variabel independen : ukuran perusahaan, risiko perusahaan, kompleksitas, profitabilitas, dan reputasi auditor. Variabel dependen : audit fees Regresi Berganda Ukuran perusahaan, dan kompleksitas berpengaruh positif terhadap audit fees. Sedangkan profitabilitas, reputasi auditor, dan risiko perusahaan tidak berpengaruh terhadap audit fees.

2. Pambudi dan

Ghozali (2013)

Pengaruh kepemilikan perusahaan dan manajemen laba terhadap tipe auditor dan audit fees pada perusahaan

berpengaruh positif terhadap audit fees

3. Kusharyanti

(2013)

Analysis of the factors determining the audit fees

Variabel independen : ukuran perusahaan, kompleksitas audit, risiko audit, ukuran kantor akuntan publik, kondisi keuangan perusahaan, audit tenure, komite audit, dan spesialisasi audit. Variabel dependen : audit fees Regresi berganda Ukuran perusahaan, kompleksitas audit, ukuran kantor akuntan publik, audit tenure, dan spesialisasi audit berpengaruh signifikan terhadap audit fees.

Sedangkan risiko audit , kondisi keuangan perusahaan, dan komite audit tidak berpengaruh signifikan terhadap audit fees.

2.3 Kerangka Konseptual

Audit fees merupakan besarnya imbal jasa yang diterima oleh auditor akan pelaksanaan pekerjaan audit (Fachriyah : 2011). Imbalan jasa dihubungkan dengan banyaknya waktu yang digunakan untuk menyelesaikan pekerjaan, nilai jasa yang diberikan bagi klien atau bagi KAP yang bersangkutan. Banyaknya waktu yang digunakan tergantung dengan berbagai pertimbangan. Pertimbangan tersebut dapat berasal dari kondisi klien maupun kondisi auditor sendiri. Penelitian ini mengambil pertimbangan dari kondisi klien meliputi ukuran perusahaan, tingkat profitabilitas perusahaan, keberadaan anak perusahaan, tipe kepemilikan perusahaan, dan risiko perusahaan. Pertimbangan dari kondisi auditor adalah ukuran KAP dan gender auditor.

Ukuran perusahaan merupakan variabel yang penting dalam menentukan

audit fees. Auditor yang melakukan audit di perusahaan besar akan menghabiskan banyak waktu dan sumber daya untuk meninjau operasi klien karena perusahaan besar terlibat dalam sejumlah besar transaksi. Ini akan berakibat pada tingginya

audit fees yang dibebankan auditor kepada klien.

tinggi karena diperlukan pengujian audit yang ketat dalam membuktikan kebenaran pengakuan pendapatan dan beban.

Perusahaan yang memiliki anak perusahaan dianggap sebuah perusahaan yang besar. Induk perusahaan akan melaporkan laporan konsolidasi yang memuat laporan keuangan induk dan anak perusahaan. Auditor yang melakukan audit pada perusahaan yang mempunyai anak perusahaan akan menghabiskan waktu dan sumber daya lebih banyak karena tingkat kerumitan yang tinggi. Hal ini berdampak pada tingginya audit fees yang dibayarkan klien kepada auditor.

Ukuran KAP juga sangat menentukan audit fees. KAP yang termasuk dalam

Big four memiliki sumber daya yang lebih dalam melakukan pekerjaan audit. Mereka memiliki pekerja yang terlatih, fasilitas dan teknologi yang mendukung. KAP big four dianggap mengeluarkan laporan audit yang berkualitas dikarenakan sumber daya yang mendukung. Mereka akan membebankan audit fees yang tinggi kepada kliennya atas jasa audit.

Laporan audit juga dipengaruhi oleh bagaimana kepribadian auditor sendiri. Auditor perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki. Auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang tinggi daripada auditor laki-laki (Abed dan Al-Badainah, 2013 : 127). Hal ini berdampak pada kualitas audit yang dihasilkan. Penelitian ini beranggapan bahwa

Immanuel dan Yuyetta (2014) mengatakan bahwa perusahaan yang dimiliki oleh banyak pemegang saham atau kepemilikan modalnya tersebar (perusahaan swasta) akan memiliki tingkat kompleksitas audit dibandingkan perusahaan yang pemegang saham atau kepemilikan sahamnya terpusat atau sebagian besar dikuasai oleh pemerintah. Kompleksitas audit yang tinggi mencerminkan audit fees yang tinggi pula.

Risiko perusahaan juga merupakan faktor untuk menentukan besarnya audit fees. Leverage merupakan indikator risiko keuangan yang memiliki pengaruh penting pada audit fees. Fachriyah (2011) mengatakan semakin tinggi leverage

H1a

H1b

H1c

H1e H1d

H1f

H1g

[image:64.610.106.532.180.635.2]H2 Berikut kerangka konseptual penelitian :

Gambar 2.1 Kerangka Konseptual Ukuran Perusahaan

Profitabilitas Perusahaan

Anak Perusahaan

Ukuran Kantor Akuntan Publik

Gender Auditor

Tipe Kepemilikan Perusahaan

Risiko Perusahaan

2.4 Hipotesis Penelitian

2.4.1 Pengaruh Ukuran Perusahaan, Profitabilitas Perusahaan, Anak Perusahaan, Ukuran Kantor Akuntan Publik, Gender Auditor, Tipe Kepemilikan Perusahaan, dan Risiko Perusahaan secara Parsial Terhadap Audit Fees

Di dalam penelitian ini, variabel ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan dianggap mempunyai pengaruh positif secara parsial terhadap audit fees.

H1 = ukuran perusahaan, profitabilitas perusahaan, anak perusahaan, ukuran kantor akuntan publik, gender auditor, tipe kepemilikan perusahaan, dan risiko perusahaan secara parsial terhadap audit fees

2.4.1.1Pengaruh Ukuran Perusahaan Terhadap Audit Fees

Ukuran perusahaan merupakan variabel yang penting dalam menentukan

Penelitian ini menggunakan logaritma natural dari total aset yang dimiliki perusahaan untuk menentukan ukuran perusahaan. Semakin besar total total aset yang dimiliki perusahaan, semakin besar audit fees yang dibebankan auditor.

H1a = ukuran perusahaan berpengaruh positif terhadap audit fees

2.4.1.2Pengaruh Profitabilitas Perusahaan terhadap Audit fees

Profitabilitas terkait dengan efisiensi penggunaan aset dan sumber daya lain oleh perusahaan dalam operasinya. Perusahaan yang memiliki profitabilitas tinggi cenderung dikenakan audit fees yang tinggi karena auditor harus melakukan pengujian audit yang akurat untuk mengidentifikasi segala pendapatan dan beban.

Tingkat pengembalian atas aktiva (ROA) digunakan sebagai proksi atas profitabilitas dalam penelitian ini yang dihitung dengan rumus :

ROA = Laba Bersih

Total Aset

H1b = profitabilitas perusahaan memiliki pengaruh positif terhadap audit fees

2.4.1.3Pengaruh Keberadaan Anak Perusahaan terhadap Audit fees

perusahaan memiliki anak perusahaan maka semakin sulit auditor dalam melakukan audit. Dikarenakan hal tersebut, proses audit akan memakan waktu yang lebih lama. H1c = anak perusahaan memiliki pengaruh positif terhadap audit fees

2.4.1.4Pengaruh Ukuran Kantor Akuntan Publik terhadap Audit fees

Kantor akuntan publik yang memiliki reputasi internasional dipandang profesional dalam melakukan proses audit. Laporan audit yang dihasilkan oleh kantor akuntan publik Big four dipandang lebih terpercaya dibandingkan laporan audit yang dihasilkan kantor akuntan publik non-Big four. Tentunya karena reputasi mereka yang baik di kalangan masyarakat, mereka membebankan audit fees yang lebih tinggi daripada tarif dari kantor akuntan publik non-Big four. Hal ini didukung oleh Sirois dan Simunic (dalam Kusharyanti, 2013 : 155) yang mengatakan bahwa kantor akuntan publik Big four memiliki kualitas yang baik dan audit fees yang tinggi dibandingkan kantor akuntan publik non- Big four. Boo dan Sharma (2008 : 31) menemukan bahwa ukuran kantor akuntan publik berpengaruh terhadap audit fees.

H1d = ukuran kantor akuntan publik memiliki pengaruh positif terhadap audit fees

2.4.1.5Pengaruh Gender Auditor terhadap Audit fees

perempuan memiliki pemahaman yang berbeda dengan auditor laki-laki. Ada perbedaan tingkat pemahaman kode etik auditor laki-laki dengan perempuan. Auditor perempuan cenderung menghindari hal-hal yang tidak etis dan dianggap lebih dapat dipercaya dan memiliki kredibilitas daripada auditor laki-laki. Hal ini didukung oleh pendapat Abed dan Al-Badainah (2013 : 127) yang mengatakan bahwa auditor perempuan memiliki tingkat kepercayaan, integritas, dan kejujuran yang tinggi daripada auditor laki-laki. Hal ini mencerminkan kualitas audit yang baik. Dikarenakan tingkat kredibilitas dan kepercayaan yang tinggi tersebut, penelitian ini beranggapan bahwa auditor perempuan memiliki audit fees yang tinggi daripada auditor laki-laki.