JUAL BERDASARKAN HARGA POKOK STANDAR PADA CV. ANUGERAH MULYA REJEKI

Nama : Stanly Dodi Setiawan NIM : 07.41010.0051 Program : S1 (Strata Satu) Jurusan : Sistem Informasi

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2013

STIKOM

vi

Dalam proses produksi pesanan setiap jenis produk yang dihasilkan memerlukan perlakuan atau kekhasan tersendiri sehingga masing-masing produk menggunakan sumber daya yang berbeda pula. CV. Anugerah merupakan salah satu perusahaan yang memproduksi suatu produk berdasarkan pada pesanan dari pelanggan. Perusahaan mengalami kesulitan dalam menentukan harga jual dikarenakan pemilik menentukan berdasarkan harga jual sebelumnya sehingga penetapan harga jual tersebut bisa terlalu tinggi atau terlalu rendah, hal ini dapat menimbulkan kerugian bagi perusahaan. Dari hal tersebut seharusnya perusahaan memiliki dasar dalam perhitungan menentukan harga jual salah satu dasar yang digunakan adalah harga pokok standar yang dapat memperhitungkan biaya bahan baku, biaya tenaga kerja dan biaya overhead pabrik.

Berdasarkan latar belakang masalah tersebut dibuat sebuah perangkat lunak penentuan harga jual berdasarkan harga pokok standar.

Dari proses implementasi dan evaluasi, sistem informasi yang dibuat dapat menghitung dan menampilkan informasi laporan harga pokok standar, harga jual, serta laba kotor.

Kata Kunci : Harga Pokok Standar, Harga Jual.

STIKOM

ix

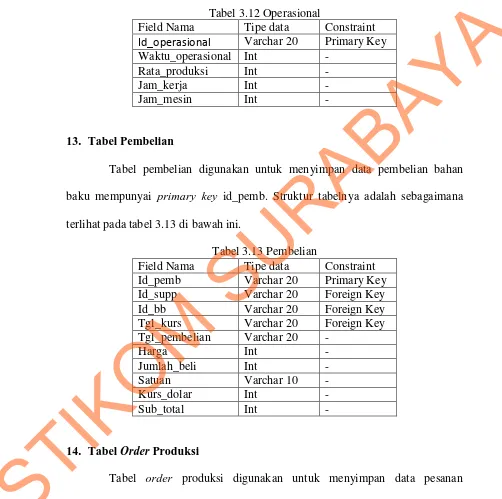

Halaman

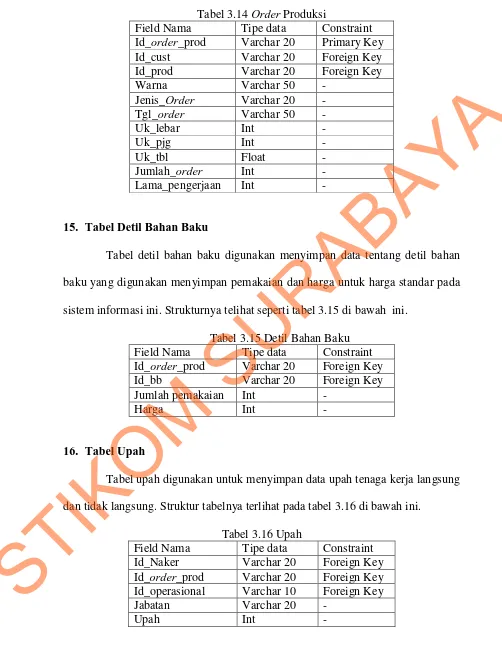

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 1

1.3 Batasan Masalah... 3

1.4 Tujuan ... 3

1.5 Sistematika Penulisan ... 3

BAB II LANDASAN TEORI ... 5

2.1 Pengertian Sistem Informasi ... 5

2.2 Konsep Dasar Akuntansi ... 5

2.3 Sistem Informasi Akuntansi ... 6

2.4 Akuntansi Biaya ... 8

2.5 Harga Pokok ... 9

2.6 Biaya Bahan Baku ... 10

2.7 Biaya Tenaga Kerja ... 12

2.8 Biaya Overhead Pabrik ... 13

2.9 Harga Pokok Pesanan ... 18

2.10 Metode Full Costing ... 20

STIKOM

x

2.12 Harga Standar ... 23

BAB III ANALISIS DAN PERANCANGAN SISTEM ... 25

3.1 Analisis Sistem ... 25

3.2 Perancangan Sistem ... 28

3.2.1 Model Pengembangan ... 28

3.2.2 Desain Sistem ... 37

3.2.3 Struktur Basis Data ... 54

3.2.4 Desain Input Output ... 63

3.2.5 Desain Uji Coba ... 86

BAB IV IMPLEMENTASI DAN EVALUASI SISTEM ... 102

4.1 Implementasi Sistem ... 102

4.2 Evaluasi Sistem ... 103

4.2.1 Hasil Uji Coba Fungsi Aplikasi ... 112

4.2.2 Uji Coba Spesifikasi Produk Pesanan ... 120

4.2.3 Uji Coba Perhitungan ... 122

4.3 Pembahasan Hasil Evaluasi... 126

BAB V KESIMPULAN DAN SARAN ... 129

5.1 Kesimpulan ... 129

5.2 Saran ... 129

DAFTAR PUSTAKA ... 130

STIKOM

1

BAB I

PENDAHULUAN

1.1Latar Belakang

CV. Anugerah Mulya Rejeki merupakan perusahaan industri yang bergerak dalam bidang pembuatan plastik dan merupakan salah satu perusahaan yang memproduksi suatu produk berdasarkan pada pesanan dari pelanggan. CV Anugerah Mulya Rejeki terletak di daerah gedangan kabupaten sidoarjo. Perusahaan tersebut memproduksi beberapa produk yaitu plastik lemas, plastik bening dan plastik kemasan. Perusahaan mengalami kesulitan dalam perhitungan harga pokok masing-masing produk dikarenakan fluktuasi nilai kurs dolar yang sering berubah. Dengan berubahnya nilai dolar tersebut pasti harga bahan baku juga ikut berubah sehingga perusahaanbelumbisa menentukan harga jual.

Pada saat menentukan harga jual kepada pelanggan, pemilik masih menggunakan analisis secara subyektif yang berdasarkan pada harga jual sebelumnya. Harga jual sebelumnya yang ditentukan oleh pemilik berpatokan pada harga jual perusahaan lain yang menjadi saingan perusahaan ini, tetapi pemilik menetapkan harga jual yang lebih rendah dibanding perusahaan saingan tersebut agar menarik pelanggan untuk membeli produk di perusahaan ini. Dalam hal ini pemilik tidak memikirkan bahwa setiap perusahaan memiliki tingkat efisiensi dan produktivitas yang berbeda,sehingga penetapan harga jual tersebut bisa terlalu tinggi atau terlalu rendah yang tidak diperhitungkan. Pada tahun 2009 perusahaan pernah mengalami kerugian atas pesanan yang besar dikarenakan

STIKOM

penetapan harga jual yang kurang tepat. Dari hal tersebut seharusnya perusahaan memiliki dasar dalam perhitungan menentukan harga jual salah satu dasar yang digunakan adalah harga pokok standar yang dapat memperhitungkan biaya standar bahan baku, biaya standar tenaga kerja dan biaya standar overhead pabrik.

Dalam era persaingan, adanya perubahan teknologi dan informasi menyebabkan perusahaan harus benar-benar dapat bersaing dalam hal efisiensi dan teknologi. Aplikasi merupakan pendukung yang handal untuk keperluan operasional. Aplikasi berfungsi sebagai alat bantu dalam menyajikan informasi untuk pengambilan keputusan.

Berdasarkan latar belakang masalah, penulis membuat sebuah perangkat lunak penentuan harga jual berdasarkann harga pokok standar yang menyajikan informasi harga pokok standar, harga jual dan laba kotor setiap pesanan sehingga pemilik dapat mengambil keputusan untuk menentukan harga jual yang sesuai berdasarkan harga standar.

Dengan adanya perangkat lunak ini, CV Anugerah Mulya Rejeki dapat menghitung harga pokok standar untuk penetapan kebijakan harga jual.

1.2Perumusan Masalah

Berdasarkan latar belakang diatas, dapat dirumuskan permasalahan yaitu Bagaimana merancang dan membangun sebuah modul aplikasi penentuan harga jual berdasarkan harga pokok standar ?

STIKOM

1.3Pembatasan Masalah

Untuk membatasi permasalahan pada sistem informasi yang akan dibangun harus diberikan batasan untuk memperjelas dan mencapai tujuan utama. Batasan masalah dari sistem yang dibahas adalah sebagai berikut :

1. Produksi berdasarkan pesanan.

2. Bahasa pemograman yang digunakan adalah Microsoft Visual Studio.NET 2005 dan SQL Server 2005 sebagai database.

3. Laporan yang dibuat tidak membahas laporan keuangan.

1.4Tujuan

Tujuan dari pembuatan sistem informasi penentuan harga jual adalah menghasilkan sebuah aplikasi penetapan harga jual berdasarkan harga pokok standar.

1.5Sistematika Penulisan

Laporan Tugas Akhir ini terbagi menjadi 5 (lima) bab, dimana masing-masing bab terdiri dari sub-sub bab yang menjelaskan isi dari bab-bab tersebut. Adapun sistematika penulisan laporan ini adalah sebagai berikut :

Bab I : PENDAHULUAN

Pada bab I ini menguraikan hal-hal yang berkaitan dengan masalah-masalah yang melatarbelakangi dibangunya sistem, antara lain: latar belakang dari sistem yang dibuat, perumusan masalah, batasan masalah yang menjelaskan batasan dari sistem yang dibuat serta tujuan sistem.

STIKOM

Bab II : LANDASAN TEORI

Pada bab II ini berisi uraian abstraksi teori yang terkait dalam permasalahan tugas akhir. Abstraksi teori yang terkait sebagai berikut: harga jual, harga standar, harga pokok pesanan, pengertian harga pokok, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik, akuntansi biaya, Sistem Informasi, konsep dasar akuntansi, sistem informasi akuntansi.

Bab III : ANALISIS DAN PERANCANGAN SISTEM

Pada bab III ini dilakukan analisis permasalahan dan bagaimana melaksanakan perancangan sistem yang dibuat. Desain sistem tersebut antara lain sistem flow, blok diagram, diagram berjenjang, Context

Diagram, Data Flow Diagram (DFD), Conceptual Data Model (CDM),

Physical Data Model (PDM) dan desain input ouput.

Bab IV : IMPLEMENTASI DAN EVALUASI SISTEM

Pada bab IV ini dilakukan implementasi terhadap sistem yang dibuat untuk menguji kesesuaian rancangan yang dibuat dengan tujuan yang diharapkan dan berisi pembahasan pengujian yang diilakukan.

Bab V : KESIMPULAN DAN SARAN

Pada bab V ini disampaikan hasil penelitian yang menjawab permasalahan agar sesuai dengan tujuan yang diharapkan, pada bab ini juga disampaikan hal-hal yang belum dapat diselesaikan untuk lebih lanjut dikembangkan sehingga sistem menjadi jauh lebih baik.

STIKOM

5 BAB II

LANDASAN TEORI

2.1Pengertian Sistem Informasi

Sistem adalah suatu jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul bersama-sama untuk melakukan suatu kegiatan atau untuk menyelesaikan suatu sasaran tertentu. (Jogiyanto,1991:1). Informasi adalah data yang diolah menjadi bentuk yang lebih berguna dan lebih berarti bagi yang menerimanya. Data merupakan bentuk yang masih mentah yang masih belum dapat bercerita banyak, sehingga perlu diolah lebih lanjut. (Jogiyanto,1991:1).

Informasi dapat menggambarkan kejadian nyata yang digunakan untuk pengambilan keputusan. Sumber dari informasi adalah data yang berbentuk huruf, simbol, alfabet dan sebagainya. Sistem informasi mempunyai elemen utama yaitu data yang menyediakan informasi, prosedur yang memberitahu pengguna

Menurut Robert A. Leitch dan K. Roscoe Davis dalam Jogiyanto.HM (1999) mendefinisikan sistem informasi adalah suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian, mendukung operasi, bersifat manajerial dan kegiatan strategis dari suatu organisasi dan menyediakan pihak luar tertentu dengan laporan-laporan yang diperlukan.

2.2 Konsep Dasar Akuntansi

Menurut American Accounting Association di dalam Soemarso S.R (1994:5) mendefinisikan akuntansi yaitu proses mengidentifikasi, mengukur, dan

STIKOM

melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Definisi ini mengandung pengertian, yakni:

1. Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. (bagian ini menjelaskan tentang kegiatan akuntansi).

2. Bahwa informasi ekonomi yang dihasilkann oleh akuntansi diharapakan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. (segi kegunaan akuntansi).

Tujuan utama akuntansi adalah menyajikan informasi ekonomi (economic

information) dari suatu kesatuan ekonomi (economic entity) kepada pihak-pihak

yang berkepentingan. Untuk menghasilkan informasi ekonomi, perusahaan perlu menciptakan suatu metode pencatatan, penggolongan, analisa, dan pengendalian transaksi serta kegiatan-kegiatan keuangan, kemudian melaporkan hasilnya. Kegiatan akuntansi meliputi:

1. Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan.

2. Pemrosesan data yang bersangkutan kemudian pelaporan informasi yang dihasilkan, pengkomunikasian informasi kepada pemakai laporan.

2.3Sistem Informasi Akuntansi

Menurut James A. Hall (2001), sistem informasi akuntansi memproses transaksi keuangan dan non keuangan yang secara langsung mempengaruhi pemrosesan transaksi keuangan. Sistem informasi akuntansi terdiri atas tiga subsistem utama yaitu sistem pemrosesan transaksi yang mendukung operasi

STIKOM

bisnis setiap hari dengan jumlah dokumen dan pesan-pesan untuk para pemakai seluruh organisasi, sistem pelaporan buku besar yang menghasilkan laporan keuangan, sistem pelaporan manajemen yang menyediakan manajemen internal dengan laporan keuangan, dengan tujuan khusus dan informasi diperlukan untuk pengambilan keputusan .

Istilah sistem informasi akuntansi meliputi beragam aktivitas yang berkaitan dengan siklus-siklus pemrosesan transaksi perusahaan. (George H. Bodnar,2001:12). Kejadian-kejadian ini menghasilkan transaksi-transaksi yang dapat dikelompokkan .

Kejadian-kejadian Ekonomik

Siklus Pendapatan

Siklus

Pengeluaran Siklus Produksi Siklus Keuangan

Siklus Pelaporan Keuangan

Laporan Keuangan

Gambar 2.1 Model Siklus Transaksi SIA (Sumber: George H. Bodnar hlm.7)

Kejadian transaksi yang dikelompokkan menjadi empat siklus dapat dijelaskan sebagai berikut:

1. Siklus pendapatan: kejadian-kejadian yang berkaitan dengan pendistribusian barang dan jasa ke entitas-entitas lain dan pengumpulan pembayaran yang berkaitan.

STIKOM

2. Siklus pengeluaran: kejadian-kejadian yang berkaitan dengan perolehan barang dan jasa dari entitas-entitas lain dan pelunasan kewajiban yang berkaitan.

3. Siklus produksi: kejadian-kejadian yang berkaitan dengan pengubahan sumber daya menjadi barang dan jasa.

4. Siklus keuangan: kejadian-kejadian yang berkaitan dengan perolehan dan manajemen dana-dana modal termasuk kas.

Tugas awal dari sistem informasi akuntansi adalah mengenali transaksi-transaksi yang akan diproses oleh sistem. Seluruh pertukaran keuangan dengan entitas-entitas lain harus direfleksikan dalam laporan keuangan perusahaan. Model lain siklus transaksi mencakup siklus kelima yaitu siklus laporan keuangan. Siklus ini beroperasi dengan memperoleh data akuntansi dan memproses data ini sesuai dengan standar akuntansi dan membutuhkan banyak penilaian dan ayat jurnal penyesuaian yang secara tidak langsung dihasilkan dari transaksi-transaksi.

2.4Pengertian Akuntansi Biaya

Akuntansi biaya merupakan bagian dari dua tipe dari akuntansi: akuntansi keuangan dan akuntansi manajemen. Akuntansi biaya bukan merupakan tipe akuntansi tersendiri yang terpisah dari kedua tipe tersebut melainkan bagian dari kedua tipe tersebut (Mulyadi, 1990:1).

Akuntansi biaya memiliki definisi adalah proses pencatatan, penggolongan, peringkasan, dan penyajian biaya pembuatan dan penjualan produk atau jasa, dengan cara tertentu serta penafsiran terhadapnya (Mulyadi,1990:6). Obyek kegiatan akuntansi biaya adalah biaya. Akuntansi biaya mempunyai tiga

STIKOM

tujuan pokok: penentuan harga pokok produk, pengendalian biaya, pengambilan keputusan.

2.5 Harga Pokok

Harga pokok adalah biaya yang terjadi dalam rangka untuk menghasilkan barang jadi (produk) dalam perusahaan manufaktur (Muhadi,2001:10). Penentuan harga pokok merupakan unsur biaya produksi terhadap suatu produk yang dihasilkan dari suatu proses produksi.

Harga pokok produk mencakup biaya-biaya bahan baku, biaya langsung, biaya upah langsung dan biaya produksi tidak langsung. Semua biaya yang dikeluarkan untuk menghasilkan suatu barang yang meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik akan berhubungan langsung dengan proses produksi. Tujuan perusahaan untuk menentukan harga pokok produk adalah untuk mengevaluasi harga jual yang sudah ditentukan. Harga pokok produk memiliki komponen sederhana adalah biaya produksi yang dapat digolongkan menjadi tiga yaitu:

a) Biaya Bahan Baku Utama b) Biaya Tenaga Kerja Langsung c) Biaya Overhead Pabrik

Proses produksi yang paling sederhana adalah proses penggabungan antara biaya bahan baku, biaya tenaga kerja langsung, biaya overhead pabrik. Berikut ini gambaran sederhana proses produksi.

STIKOM

Gambar 2.2 Proses Produksi Sederhana

Pada gambar diatas menyatakan bahwa bahan baku, tenaga kerja langsung serta biaya overhead pabrik diolah dalam proses produksi dan menghasilkan produksi. Dalam menentukan biaya produksi ditentukan dengan rumus perhitungan.

Gambar 2.3 Perhitungan Biaya Produksi

Keterangan:

BBBU: Biaya Bahan Baku Utama BTL: Biaya Tenaga Kerja Langsung BOP: Biaya Overhead Pabrik

2.6 Biaya Bahan Baku

Dalam perusahaan manufaktur, bahan dibedakan menjadi bahan baku dan bahan penolong. Bahan baku (direct materials) merupakan bahan yang membentuk bagian menyeluruh dari produk jadi (Muhadi, 2001:39). Bahan baku ini dapat diindentifikasikan dengan produk atau pesanan tertentu dan nilainya relatif besar. Biaya yang timbul karena pemakaian bahan baku disebut biaya bahan baku. Biaya bahan baku bersama dengan biaya tenaga kerja langsung

Bahan baku

Tenaga kerja langsung

Overhead Pabrik

Produksi Produk

BBBU+BTL+BOP

STIKOM

disebut biaya utama (prime cost). Bahan penolong merupakan bahan yang dipakai dalam proses produksi yang tidak dapat diindentifikasikan dengan produk jadi dan nilainya relatif kecil. Biaya yang timbul karena pemakaian bahan penolong disebut biaya bahan penolong.

Karena dalam satu periode akuntansi sering terjadi fluktuasi harga, maka harga beli bahan baku juga berbeda dari pembelian satu dengan pembelian lain. Oleh karena itu persediaan bahan baku yang ada di gudang mempunyai harga pokok per satuan berbeda-beda, meskipun jenisnya sama. Hal ini menimbulkan masalah dalam penentuan harga pokok bahan baku yang dipakai selama produksi.

Untuk mengatasi masalah tersebut diperlukan berbagai macam metode penentuan harga pokok bahan baku yang dipakai dalam produksi diantaranya adalah (Mulyadi ,1990:141) :

a) Metode Identifikasi Khusus.

Dalam Metode ini, setiap jenis bahan baku yang ada di gudang harus diberi tanda pada harga pokok per satuan berapa bahan baku dibeli.

b) Metode Masuk Pertama Keluar Pertama.

Metode ini menentukan biaya bahan baku dengan anggapan bahan baku yang pertama masuk dalam gudang, digunakan untuk menentukan harga bahan baku yang pertama kali dipakai

c) Metode Masuk Terakhir Keluar Pertama.

Metode ini menentukan harga pokok produksi dengan anggapan bahwa harga pokok per satuan bahan baku yang terakhir masuk dalam gudang, dipakai untuk menentukan harga pokok bahan yang pertama kali

d) Metode rata-rata bergerak.

STIKOM

Dalam metode ini persediaan bahan baku yang ada di hitung harga pokok rata-ratanya, dengan cara membagi total harga pokok dengan jumlah satuannya.

e) Metode Biaya Standar.

Dalam metode ini, bahan baku yang dibeli dicatat dalam persediaan sebesar harga standar yaitu harga taksiran yang mencerminkan harga yang diharapkan akan terjadi di masa yang akan datang.

f) Metode rata-rata harga pokok bahan baku pada akhir bulan.

Dalam metode ini, pada tiap akhir bulan dilakukan perhitungan harga pokok rata-rata per satuan tiap jenis persediaan bahan baku yang ada di gudang.

2.7 Biaya Tenaga Kerja

Biaya tenaga kerja adalah biaya yang dikeluarkan sebagai akibat pemanfaatan tenaga kerja dalam melakukan produksi. Dalam perusahaan manufaktur, penggolongan kegiatan kerja dapat dikelompokkan menjadi empat penggolongan (Muhadi, 2001:55).

a. Penggolongan menurut fungsi pokok organisasi.

Dalam perusahaan manufaktur ada tiga fungsi pokok yaitu produksi, pemasaran dan administrasi. Dengan demikian biaya tenaga kerja digolongkan menjadi biaya tenaga kerja produksi, biaya tenaga kerja pemasaran, biaya tenaga kerja administrasi.

b. Penggolongan menurut kegiatan departemen.

Misalnya departemen produksi suatu perusahaan terdiri dari tiga departemen. Biaya tenaga kerja departemen produksi digolongkan sesuai dengan bagian-bagian tersebut.

STIKOM

c. Penggolongan menurut jenis pekerjaannya.

Misalnya dalam departemen produksi digolongkan sebagai berikut: operator, mandor dan penyelia. Maka biaya tenaga kerja yang digolongkan sesuai dengan pekerjaan yang dilakukannya.

d. Penggolongan menurut hubungannya dengan produk.

Tenaga kerja dapat digolongkan menjadi tenaga kerja langsung dan tidak langsung. Biaya tenaga kerja langsung merupakan elemen biaya produksi, sedangkan biaya tenaga kerja tidak langsung merupakan unsur biaya

overhead pabrik.

2.8Biaya Overhead Pabrik

Pada umumnya biaya overhead pabrik didefinisikan sebagai biaya penolong, biaya tenaga kerja tidak langsung, dan semua biaya-biaya produksi yang lain yang tidak dapat dengan mudah diidentifikasikan ataupun dibebankan secara langsung pada pesanan tertentu (Muhadi, 2001:61). Apabila suatu perusahaan di samping memiliki departemen produksi juga memiliki departemen pembantu, misalnya departemen bengkel, departemen listrik, maka biaya

overhead pabrik mencakup semua biaya yang terjadi di departemen pembantu.

Menurut Usry dan Carter biaya overhead pabrik memiliki dua karakteristik yang memerlukan pertimbangan jika produk ingin dibebankan dengan jumlah yang sewajarnya dari biaya ini. Karakteristik - karakteristik ini berkaitan dengan hubungan biaya overhead pabrik dengan produk atau volume produksi. Tidak seperti bahan baku atau tenaga kerja, biaya overhead pabrik merupakan bagian yang tidak terlihat dari produk jadi, tetapi meskipun demikian biaya overhead

pabrik merupakan bagian dari biaya produksi. Karakteristik kedua yaitu berurusan

STIKOM

dengan bagaiman item-item yang berbeda dalam biaya overhead pabrik berubah terhadap perubahan dalam proses produksi.

Biaya overhead pabrik dapat digolongkan menjadi beberapa cara penggolongan:

a. Penggolongan biaya overhead pabrik menurut jenisnya. 1. Biaya penolong.

2. Biaya reparasi dan pemeliharaan. 3. Biaya tenaga kerja tak langsung.

4. Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap. 5. Biaya yang timbul sebagai akibat berlalunya waktu.

6. Biaya overhead pabrik lain secara langsung memerlukan pengeluaran uang tunai.

b. Penggolongan biaya overhead pabrik menurut perilakunya dalam hubungannya dengan perubahan volume kegiatan.

Dalam hubungannya dengan perilaku biaya overhead pabrik dapat dibedakan menjadi tiga:

1. Biaya Overhead Pabrik tetap.

Biaya overhead pabrik yang tidak berubah dalam kisar perubahan volume dalam kegiatan tertentu. Misalnya dalam perusahaan CV. Anugerah Mulya Rejeki yang termasuk biaya overhead pabrik tetap antara lain : gaji mandor, biaya penyusutan, biaya lain – lain

2. Biaya Overhead Pabrik variabel.

Biaya overhead pabrik yang berubah sebanding dengan perubahan volume kegiatan. Misalnya dalam perusahaan CV. Anugerah Mulya

STIKOM

Rejeki yang termasuk biaya overhead pabrik variabel antara lain : biaya listrik, biaya bahan baku penolong.

3. Biaya overhead pabrik semi variabel.

Biaya overhead pabrik yang berubah tidak sebanding dengan volume kegiatan.

Menurut (Mulyadi, 1990:59) penentuan tarif biaya overhead pabrik dapat dilaksanakan melalui tiga tahap berikut ini :

a. Menyusun anggaran biaya overhead pabrik.

Yang harus diperhatikan adalah kapasitas (tingkat kegiatan) yang akan digunakan sebagai dasar penaksiran biaya overhead pabrik. Ada tiga macam kapasitas yang dipakai sebagai dasar pembuatan anggaran biaya overhead

pabrik: kapasitas praktis, kapasitas normal (kemampuan perusahaan untuk memproduksi dan menjual produknya dalam jangka panjang) dan kapasitas sesungguhnya yang diharapkan (kapasitas sesungguhnya yang diperkirakan akan dapat dicapai dalam tahun yang akan datang).

b. Memilih dasar pembebanan biaya overhead pabrik kepada produk.

Faktor-faktor yang harus dipertimbangkan dalam memilih dasar pembebanan yang dipakai adalah: harus diperhatikanya jenis biaya overhead pabrik yang dominan jumlahnya dalam dalam departemen produksi dan harus diperhitungkan sifat-sifat tersebut dengan dasar pembebanan yang akan dipakai. Ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik. Diantaranya adalah : satuan produk, biaya bahan baku, biaya tenaga kerja, jam tenaga kerja langsung, jam mesin, . Dalam perusahaan ini pembebanan biaya overhead pabrik antara lain: biaya tenaga kerja

STIKOM

dikarenakan berhubungan dengan tenaga kerja langsung. Berikut diberikan rumus untuk setiap dasar perhitungan pembebanan biaya overhead pabrik. 1. Biaya Tenaga Kerja

Taksiran biaya overhead pabrik x Biaya standar upah Taksiran biaya tenaga kerja langsung

Contoh:

Taksiran biaya overhead pabrik selama 1 bulan : Rp. 1.500.000 Taksiran biaya tenaga kerja langsung : Rp. 2.184.000 Biaya standar upah : Rp. 42.000 = Biaya bulanan

Total biaya TKL sebulan = 1.500.000

2.184.000 = 0.686 * 42.000 = Rp. 28864

c. Menghitung tarif biaya overhead pabrik kepada produk.

Setelah tingkat kapasitas yang akan dicapai dalam periode anggaran ditentukan, dan anggaran biaya overhead pabrik telah disusun serta dasar pembebanannya telah dipilih dan diperkirakan maka langkah terakhir adalah menghitung tarif biaya overhead pabrik. Berikut diberikan penjelasan untuk setiap dasar perhitungan biaya overhead pabrik :

1. Penyusutan Mesin.

Penyusutan mesin menggunakan metode hasil produksi dikarenakan umur kegunaan aktiva ditaksir dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung dengan dasar satuan hasil produksi, sehingga

STIKOM

penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi hasil produksi.

Harga perolehan – Nilai residu x Jumlah order Kapasitas produksi

Contoh:

Rumus = Harga perolehan – Nilai residu x Jumlah order Kapasitas produksi

= 100.000.000 x 100 kg 624.000

= Rp.16025

Rumus Kapasitas Produksi

= Kapasitas mesin untuk memproduksi * operasional * 12 * umur = 200 * 26 * 12 * 10 tahun

= 624.000

2. Listrik.

KWH mesin yang digunakan * lama pemakaian * Rp/KWH Contoh:

KW mesin = 3 kwh

Lama pemakaian = 12 jam Rp/kwh (ditentukan oleh PLN) = Rp. 1380

kwh = kilowatt-hour kwh berarti energi yg digunakan selama 12 jam pemakaian. 1 kwh = energi sebesar 1 kilowatt (= 1000 watt, dari situ asalnya angka 1000) digunakan selama 12 jam. jadi, mesin 3000W menyala 12 jam = 3000 Wh (watt-hour) = 3 kwh (kilowatt-hour) makanya 3000/1000 x 1380 x 12 = 49680

STIKOM

3. Biaya Lain – Lain (air).

Contoh dibawah untuk biaya air Biaya bulanan : Rp. 300.000 Rata-rata produksi/ Hari : 1200 kg Operasional : 26 Hari

Perhitungan/ hari = Rp. 300.000 : 26 = Rp. 11.538,46 / hari Biaya yang dikeluarkan Per Hari untuk air yaitu = Rp. 11.538,46 Perhitungan/ kg = Rp. 11.538 : 1200 = Rp. 9,61 / kg

Biaya yang dikeluarkan per kg untuk air yaitu = Rp. 9,61/ kg Jadi untuk pesanan 100 kg yaitu = Rp. 961,5

4. Biaya Bahan Penolong.

Harga Bahan Baku /Kg * Jumlah Pemakaian

Contoh: 15.000 * 1 kg = Rp.15.000

2.9Harga Pokok Pesanan

Perusahaan yang produksinya berdasarkan pesanan mengolah bahan baku menjadi produk jadi berdasarkan pesanan dari luar atau dari dalam perusahaan. Karakteristik usaha perusahaan menurut (Mulyadi, 1990:30) tersebut adalah sebagai berikut:

1. Proses pengolahan terjadi secara terputus. Jika pesanan yang satu selesai dikerjakan, proses produksi dihentikan dan mulai dengan pesanan berikutnya. 2. Produk dihasilkan sesuai dengan spesifikasi yang ditentukan oleh pemesan. Dengan demikian antara pesanan yang satu dengan yang lainnya mempunyai variasi yang berbeda-beda.

STIKOM

3. Produksi ditujukan untuk memenuhi pesanan, bukan untuk memenuhi persediaan di gudang.

Karakteristik usaha perusahaan yang produksinya berdasarkan pesanan tersebut di atas berpengaruh terhadap pengumpulan biaya produksinya. Metode pengumpulan biaya produksi (metode harga pokok pesanan) yang digunakan dalam perusahaan yang produksinya berdasarkan pesanan adalah sebagai berikut: 1. Digunakan jika perusahaan memproduksi berbagai macam produk sesuai

dengan spesifikasi pemesan dan setiap jenis produk perlu dihitung harga pokok individual.

2. Biaya produksi harus dipisahkan menjadi dua golongan pokok: biaya produksi langsung dan biaya produksi tidak langsung.

3. Biaya produksi langsung terdiri dari biaya tenaga kerja dan biaya bahan baku, sedangkan biaya produksi tidak langsung disebut dengan istilah biaya

overhead pabrik.

4. Biaya produksi langsung diperhitungkan sebagai harga pokok pesanan tertentu berdasarkan biaya overhead pabrik diperhitungkan ke dalam harga pokok pesanan berdasarkan tarif yang ditentukan di muka.

Harga pokok per unit produk dihitung pada saat pesanan selesai di produksi dengan cara membagi jumlah biaya produksi yang dikeluarkan untuk pesanan tersebut dengan jumlah unit produk yang dihasilkan dalam pesanan yang bersangkutan.

2.10 Metode Full Costing

Menurut (Mulyadi, 1990:378) full costing atau sering disebut absorption

atau conventional costing adalah metode penentuan harga pokok produk, yang

STIKOM

membedakan seluruh biaya produksi, baik yang berperilaku tetap maupun variabel kepada produk, harga pokok produk menurut metode full costing terdiri dari:

Biaya bahan baku Rp xx

Biaya tenaga kerja langsung xx Biaya overhead pabrik tetap xx Biaya overhead pabrik variabel xx

Harga pokok produk Rp xx

Dalam Metode full costing, biaya overhead pabrik baik yang diperlakukan tetap maupun variabel, dibebankan kepada produk yang di produksi atas dasar tarif yang ditentukan dimuka pada kapasitas normal atau atas dasar biaya

overhead pabrik sesungguhnya. Oleh karena itu biaya overhead pabrik tetap akan

melekat pada harga pokok persediaan produk dalam proses dan persediaan jadi yang belum laku dijual dan baru dianggap sebagai biaya (elemen harga pokok penjualan) apabila produk jadi tersebut telah terjual.

2.11 Harga Jual

Umumnya harga jual produk dan jasa standar ditentukan oleh pertimbangan permintaan dan penawaran di pasar, sehingga biaya bukan merupakan penentu harga jual. Karena permintaan konsumen atas produk dan jasa tidak mudah ditentukan oleh manajer penentu harga jual maka dalam penentuan harga jual, manajer tersebut akan menghadapi banyak ketidakpastian. Satu-satunya faktor yang memiliki kepastian relatif tinggi yang berpengaruh dalam penentuan harga jual adalah biaya. Biaya memberikan informasi batas bawah suatu harga jual harus ditentukan. Di bawah biaya penuh produk atau jasa harga jual akan mengakibatkan kerugian bagi perusahaan. Kerugian yang timbul akibat

STIKOM

harga jual di bawah biaya produk atau jasa dalam jangka waktu tertentu mengakibatkan perusahaan akan menganggu pertumbuhan perusahaan.

Menurut mulyadi dalam akuntansi manajemen (1997:350) metode dalam penentuan harga jual terdapat dalam tiga metode, akan diuraikan di bawah ini : 1. Penentuan Harga Jual Normal.

Dalam keadaan normal, manajer penentu harga jual memerlukan informasi biaya penuh masa yang akan datang sebagai penentuan harga jual. Harga jual produk dalam keadaan normal ditentukan dengan rumus sebagai berikut:

Gambar 2.4 Perhitungan Harga Jual

Pihak manajemen suatu perusahaan dapat menentukan harga jual produk/jasa berdasarkan laba yang ditargetkan atau dianggarkan. Laba yang ditargetkan dapat ditentukan dalam bentuk angka prosentase dari penjualan atau presentase dari aktiva yang digunakan. Dalam penentuan harga jual normal terdapat dua contoh yaitu cost-plus pricing dan penentuan harga jual dalam perusahaan yang menjual waktu dalam pelayanan pelanggannya.

ROI

Roi / tahun = 20% x 410.000.000 = 82.000.000 / tahun Roi / bulan = 82.000.000 / 12 = 6.833.333 / bulan

Rata-rata jam kerja mesin / hari = 12 jam Operasional = 26 hari

Rata-rata jam kerja mesin / bulan = (12 x 26) = 312 ROI / jam = (6.833.333 / 312) = 21.902

Harga Jual = Biaya Produksi + % Markup

STIKOM

Jadi untuk pesanan 100 kg yang lama pengerjaannya 12 jam = (10.950 x 12) = 262.824

Biaya Non Produksi

Biaya / bulan = 5.850.000 Jam tenaga kerja = 8 jam/ hari Jam kerja / bulan = 8 x 26 = 208

Biaya non produksi/jam = 5.850.000 / 208 = 28.125

Jadi untuk pesanan 100 kg yang lama pengerjaannya 12 jam = 28.125 x 12 = 337.500

Markup

Kos produksi penuh : 262.824 +337.500 = 600.324 = 40% 100 x 14.875 1.487.500

Harga Jual

Biaya produksi + %Markup = 14.875 + 40 % = 20.825

2. Penentuan Harga Jual dalam cost-type contract.

Cost-type contract adalah kontrak pembuatan produk atau jasa yang pihak

pembeli setuju untuk membeli produk atau jasa pada harga yang didasarkan pada harga yang didasarkan pada pada total biaya yang sesungguhnya dikeluakan oleh produsen ditambah dengan laba yang dihitung sebesar prosentase tertentu dari total biaya yang sesungguhnya tersebut.

3. Penentuan Harga jual berdasarkan pesanan khusus.

Pesanan khusus merupakan pesanan yang diterima oleh perusahaan di luar pesanan regular perusahaan. Biasanya konsumen yang melakukan pesanan khusus ini meminta harga dibawah harga jual normal bahkan seringkali harga yang diminta oleh konsumen berada di bawah biaya penuh, karena biasanya pesanan khusus mencakup jumlah yang besar.

STIKOM

2.12 Harga Standar

Menurut Mulyadi (1990:299) biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi keadaan ekonomi, efisiensi dan faktor-faktor lain tertentu. Sistem biaya standar merupakan suatu sistem akuntansi biaya yang mengolah informasi biaya sedemikian rupa sehingga manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang ditentukan. Sistem akuntansi biaya ini mencatat biaya yang seharusnya dikeluarkan dan biaya yang sesungguhnya terjadi, dan menyajikan perbandingan antara biaya standar dan biaya sesungguhnya serta menyajikan analisis penyimpangan biaya sesungguhnya dan biaya standar.

Prosedur penentuan biaya standar yang dibagi kedalam tiga bagian : Biaya baku standar, biaya tenaga kerja standar, biaya overhead standar.

a. Biaya standar bahan baku.

Biaya standar bahan baku terdiri dari :

1. Masukan fisik yang diperlukan untuk memproduksi sejumlah keluaran fisik tertentu atau lebih di kenal nama kuantitas standar.

2. Harga per satuan masukan fisik tersebut disebut pula harga standar.

Berikut ini merupakan penjelasan dasar perhitungan harga standar dari bahan baku utama:

Standar Biaya Bahan Baku = Standar Pemakaian BB x Standar Harga BB Standar Pemakaian Bahan Baku = Kebutuhan Bahan Baku Per pesanan Standar Harga Bahan Baku = Harga Pembelian x Kurs saat pembelian

STIKOM

Pembelian Akhir

Harga Bahan Baku /Kg * Kurs pada tanggal pembelian terakhir US$ 1,5 * Rp. 9000 = 13.500

Jumlah Pemakaian

Satuan Harga Sub Total

100 Kg Rp. 13.500 Rp. 1.350.000

b. Biaya standar tenaga kerja.

Seperti halnya dengan biaya standar bahan baku. Biaya standar tenaga kerja terdiri dari unsur: jam tenaga kerja standar dan tarif upah standar. Jam standar tenaga kerja dapat dilakukan dengan cara :

1. Menghitung rata-rata jam kerja yang dikonsumsi dalam suatu pekerjaan dari kartu harga pokok periode yang lalu.

2. Membuat tes-run operasi produksi dibawah keadaan normal yang diharapkan.

3. Mengadakan penyelidikan gerak dan waktu dari berbagai kerja karyawan dibawah keadaan nyata yang diharapkan.

4. Mengadakan tafsiran yang wajar yang didasarkan pada pengalaman dan pengetahuan operasi produksi dan produk.

Jam standar tenaga kerja ditentukan dengan memperhitungkan kelonggaran waktu untuk istirahat, penundaan kerja yang tak bisa dihindari dan faktor-faktor kelelahan kerja.

Penentuan tarif upah standar memerlukan pengetahuan mengenai kegiatan yang dijalankan, tingkat kecepatan tenaga kerja yang diperlukan dan rata-rata tarif upah per jam yang diperkirakan akan dibayar.

STIKOM

Tarif upah standar dapat ditentukan atas dasar : 1. Perjanjian dengan organisasi karyawan.

2. Data upah masa lalu.

3. Penghitungan tarif upah dalam keadaan operasi normal.

Berikut ini merupakan penjelasan dasar perhitungan harga standar dari tenaga kerja langsung (tkl):

Standar TKL = tarif/ Jam x Standar Waktu Pesanan Tarif/Jam = Upah Tenaga kerja langsung / Jam perbulan Contoh:

Tarif Biaya Tenaga Kerja Langsung =upah * jumlah pekerja * operasional = 42.000 * 2 * 26

= Total Upah sebulan untuk 2 pekerja = Rp. 2.184.000 Biaya Per/Jam Untuk 2 orang

= Total upah/bulan : Operasional : Hari/jam = 2.184.000 : 26 Hari : 24 jam

= 3500/Jam Biaya Jam/Kg

= Biaya/jam * Lama pengerjaan produk = 3500 * 12 Jam

= Rp. 42.000

c. Biaya standar overhead pabrik.

Tarif biaya standar overhead pabrik dihitung dengan membagi jumlah biaya overhead pabrikyang dianggarkan pada kapasitas normal dengan kapasitas normal. Manfaat utama tarif biaya standar overhead pabrik ini yang meliputi unsur biaya overhead pabrik variabel dan tetap. Tarif biaya standar overhead

pabrik menggabungkan biaya tetap dan variabel dalam satu tarif yang didasarkan

STIKOM

pada kegiatan tertentu. Sebagai akibatnya dalam tarif biaya overhead pabrik ini semua, biaya overhead pabrik diperlakukan sebagai biaya variabel.

Beberapa contoh format perhitungan harga pokok standar (Mulyadi:1991). Tabel 2.1 Unsur Biaya Penentuan Total Harga Pokok Pesanan

Biaya Produksi Pesanan

Taksiran Biaya Bahan Baku Rpxx

Taksiran Biaya Tenaga Kerja xx

Taksiran Biaya Overhead Pabrik xx +

Taksiran Total Biaya Produksi Rpxx

Biaya Non Produksi

Taksiran Biaya Lain-Lain xx

Taksiran Total Biaya Non Produksi Xx +

Taksiran Total Harga Pokok Pesanan Rpxx

Tabel 2.2 Unsur Biaya Penentuan Harga Jual Yang Dibebankan

Taksiran Biaya Produksi Untuk Pesanan Rpxx

Taksiran Biaya Non Produksi Xx +

Taksiran Total Biaya Pesanan Rpxx

Laba Yang Diinginkan Xx +

Taksiran Harga Jual Yang Dibebankan Rpxx

STIKOM

27

BAB III

ANALISIS DAN PERANCANGAN SISTEM

3.1 Analisis Sistem

3.1.1 Analisis Permasalahan

Dalam proses produksi pesanan setiap jenis produk yang dihasilkan memerlukan perlakuan atau kekhasan tersendiri, sehingga masing-masing produk menggunakan sumber daya yang berbeda pula. Awalnya customer memesan sebuah produk plastik, customer akan menemui bagian penjualan untuk proses pemesanan. Bagian penjualan akan membuat form order untuk mengetahui produk yang dipesan, spesifikasi ukuran panjang, lebar, tebal, serta jumlah banyaknya pesanan dalam satuan kilogram (kg) sesuai dengan pesanan dari pelanggan, kemudian akan ditentukan harga jual yang akan di informasikan ke

customer sesuai dengan pesanannya.

CV. Anugerah merupakan salah satu perusahaan yang memproduksi suatu produk berdasarkan pada pesanan dari pelanggan. Perusahaan mengalami kesulitan dalam menentukan harga jual dikarenakan pemilik menentukan berdasarkan harga jual sebelumnya. Maka tanpa dasar perhitungan perusahaan langsung menetapkan harga jual untuk pesanan dari pelanggan sehingga penetapan harga jual tersebut bisa terlalu tinggi atau terlalu rendah, hal ini dapat menimbulkan kerugian bagi perusahaan. Seharusnya perusahaan memiliki dasar dalam perhitungan menentukan harga jual salah satu dasar yang digunakan adalah harga pokok standar yang dapat menghitung biaya bahan baku utama, biaya

STIKOM

tenaga kerja dan biaya overhead pabrik dengan tepat agar dapat dijadikan dasar dalam menetapkan harga jual.

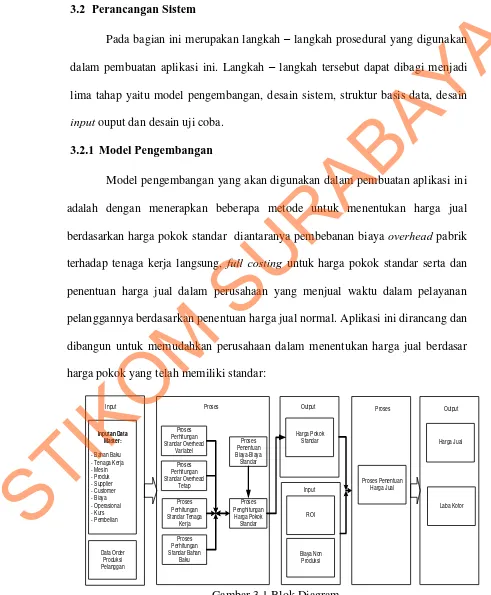

3.2 Perancangan Sistem

Pada bagian ini merupakan langkah – langkah prosedural yang digunakan dalam pembuatan aplikasi ini. Langkah – langkah tersebut dapat dibagi menjadi lima tahap yaitu model pengembangan, desain sistem, struktur basis data, desain

input ouput dan desain uji coba.

3.2.1 Model Pengembangan

Model pengembangan yang akan digunakan dalam pembuatan aplikasi ini adalah dengan menerapkan beberapa metode untuk menentukan harga jual berdasarkan harga pokok standar diantaranya pembebanan biaya overhead pabrik terhadap tenaga kerja langsung, full costing untuk harga pokok standar serta dan penentuan harga jual dalam perusahaan yang menjual waktu dalam pelayanan pelanggannya berdasarkan penentuan harga jual normal. Aplikasi ini dirancang dan dibangun untuk memudahkan perusahaan dalam menentukan harga jual berdasar harga pokok yang telah memiliki standar:

Input Proses Proses Penentuan Biaya-Biaya Standar Proses Penghitungan Harga Pokok Standar Proses Perhitungan Standar Bahan Baku Proses Perhitungan Standar Tenaga Kerja Proses Perhitungan Standar Overhead

Tetap Proses Penentuan Harga Jual Proses Data Order Produksi Pelanggan Proses Perhitungan Standar Overhead Variabel Inputan Data Master: - Bahan Baku - Tenaga Kerja - Mesin - Produk - Supplier - Customer - Biaya - Operasional - Kurs - Pembelian Harga Pokok

Standar Harga Jual

[image:32.595.43.534.152.747.2]Output Laba Kotor Output ROI Input Biaya Non Produksi

Gambar 3.1 Blok Diagram

STIKOM

Dalam melakukan pemodelan sistem penentuan harga jual, pada dasarnya melakukan analisis terhadap input, proses serta output berikut ini penjelasan dari

input, proses, output berdasarkan gambar 3.1:

a. Input

Pada proses penentuan harga jual berdasarkan harga pokok standar melibatkan beberapa input sebagai sumber data antara lain:

1. Data bahan baku merupakan data yang berisi tentang bahan baku yang dibutuhkan dalam setiap proses order produksi. Bahan baku yang digunakan untuk produksi yaitu biji plastik. Jika ingin memproduksi plastik PE maka menggunakan biji plastik PE, jika ingin memproduksi plastik PP maka menggunakan biji plastik PP. untuk bahan penolong terdiri dari minyak dan cat untuk produk kemasan.

2. Input data tenaga kerja

1. Untuk perhitungan tenaga kerja langsung meliputi upah sehari yaitu Rp 42.000, jumlah pekerja yang dibutuhkan untuk mengerjakan pesanan, operasional kerja dalam sebulan. Misalnya jika pesanan 100 kg maka input

jumlah pekerja yang dibutuhkan 2 orang (penggunaan 2 pekerja dikarenakan lama pengerjaan 100 kg adalah 12 jam, jadi 8 jam pekerja

shift pertama dan 4 jam berikutnya dilanjutkan oleh shift kedua) serta lama

pengerjaan 12 jam (dikarenakan kapasitas mesin dalam sehari hanya 200 kg).

2. Untuk perhitungan tenaga kerja tidak langsung yaitu mandor produksi dan

printing, mandor produksi hanya untuk pembuatan produk PE dan PP, jika

untuk produksi plastik kemasan yaitu mandor printing. Upah untuk

STIKOM

mandor produksi Rp. 1.500.000 dan untuk mandor printing Rp. 1.550.000 selama sebulan.

3. Data Mesin berisi input harga perolehan, nilai residu, kebutuhan daya dan umur mesin untuk perhitungan penyusutan mesin.

Nama Mesin Kebutuhan daya (watt)

Mesin PE 3000 watt

Mesin PP 3000 watt

Mesin 1Warna 3000 watt

Mesin 3Warna 3000 watt

Mesin Potong 1000 watt

Nama Mesin Harga Perolehan Umur Nilai Residu

Mesin PE Rp120,000,000 10 Tahun Rp. 20,000,000

Mesin PP Rp125,000,000 10 Tahun Rp.25,000,000

Mesin 1 Warna Rp35,000,000 10Tahun Rp. 5,000,000

Mesin 3 Warna Rp105,000,000 10 Tahun Rp. 10,000,000

Mesin Potong Rp25,000,000 5 Tahun Rp. 2,500,000

4. Data produk merupakan data yang berisi produk yang dihasilkan oleh perusahaan yaitu polietilena (PE), polipropilena (PP), kemasan.

5. Data customer merupakan data yang berisi identitas customer untuk keperluan pemesanan.

6. Data biaya merupakan data yang berisi biaya yang terdapat di perusahaan antara lain: biaya air yang memerlukan Rp. 300.000 /bulan, biaya maintenance

yang memerlukan biaya Rp. 500.000 /bulan, biaya listrik/kwh Rp.1380. Biaya air dan maintenance merupakan komponen untuk perhitungan biaya overhead

pabrik, sedangkan biaya non produksi: Alat Tulis Kantor (ATK) Rp. 50.000 /bulan, gaji admin Rp. 1.400.000/bulan, gaji marketing Rp. 1.200.000/bulan,

STIKOM

pengiriman Rp. 1.000.000/bulan, gaji supir Rp. 1.000.000/bulan, dan gaji kernet Rp.700.000/bulan.

7. Data operasional yaitu data yang berisi tentang kegiatan yang terjadi di perusahaan data ini berguna untuk input jam kerja karyawan yang bekerja selama 8 jam sehari, rata – rata produksi yang dihasilkan perusahaan yaitu 1200 kg / hari serta kegiatan produksi perusahaan selama sebulan yaitu 26 hari. 8. Data kurs merupakan data yang berisi tentang nilai kurs pada tanggal tersebut

hal ini berkaitan dengan pembelian yang menggunakan kurs khususnya untuk pembelian bahan baku utama yaitu biji plastik, data kurs ini digunakan dalam perhitungan bahan baku.

9. Data pembelian merupakan data yang berisi data history pembelian bahan baku untuk perhitungan bahan baku terdapat harga bahan baku dalam, jumlah banyaknya beli serta kurs pada saat pembelian untuk bahan baku utama.

b. Proses

Berdasarkan input yang ada, selanjutnya akan dilakukan proses – proses untuk menentukan harga jual. Berikut ini merupakan penjelasan beberapa proses yang terkait dalam sistem ini.

1. Proses penentuan biaya-biaya standar

Proses penentuan biaya standar dilakukan dengan menentukan perhitungan biaya-biaya standar yaitu perhitungan bahan baku utama, perhitungan tenaga kerja langsung dan biaya overhead pabrik yang terdiri dari biaya overhead

pabrik tetap dan biaya overhead pabrik variabel sesuai dengan pesanan. Bahan baku utama merupakan bahan baku yang utama dalam proses produksi dalam pembuatan sebuah produk jika tidak ada bahan baku utama maka produk tidak

STIKOM

BBU + BTKL + BOP Tetap + BOP Variabel

dapat dibuat, bahan baku utama dalam perusahaan ini adalah biji plastik PE/PP dan tenaga kerja langsung yang terdapat dalam perusahaan ini adalah karyawan produksi dan karyawan potong. Untuk biaya overhead pabrik perusahaan ini terdiri dari dua yaitu biaya overhead pabrik variabel dan tetap, untuk biaya overhead pabrik variabel terdiri dari biaya listrik serta bahan penolong yang terdiri dari cat dan minyak, sedangkan biaya overhead pabrik tetap yaitu penyusutan mesin, gaji mandor serta biaya lain-lain seperti air,

maintenance.

2. Proses Perhitungan Harga pokok standar

Setelah selesai penentuan biaya-biaya standar maka akan dilakukan proses perhitungan harga pokok standar, yaitu dengan cara menambahkan biaya bahan baku utama, biaya tenaga kerja langsung, hasil biaya overhead pabrik tetap dan variabel yang menggunakan metode full costing. Rumus perhitungan seperti di bawah ini :

Berikut diberikan penjelasan perhitungan bahan baku utama, biaya tenaga kerja langsung serta biaya-biaya overhead pabrik

1. Bahan Baku Utama

Harga Bahan Baku /Kg * Kurs pada tanggal pembelian terakhir Contoh:

Harga Bahan Baku : US$ 1,5 Kurs pada tanggal pembelian terakhir : Rp. 9000 Biaya Bahan Baku Standar / kg:

US$ 1,5 * Rp. 9000 = 13.500

Dengan Jumlah Pesanan 100 kg Maka : 13.500 * 100 = Rp. 1.350.000

STIKOM

2. Tenaga Kerja Langsung

Dalam perhitungan tenaga kerja, pemakaian sumber daya tenaga kerja bergantung pada lamanya pengerjaan produk tersebut dikarenakan sistem kerja dalam perusahaan menggunakan shift. Dalam satu hari terdapat tiga

shift dan lama kerja yaitu 8 jam kerja.

Tarif Biaya Tenaga Kerja Langsung Upah * Jumlah Pekerja * Operasional Contoh dalam pesanan 100 kg

=42000 * 2 * 26 ( penggunaan 2 pekerja dikarenakan lama pengerjaan 100 kg adalah 12 jam jadi 8 jam pekerja shift pertama dan 4 jam berikutnya dilanjutkan oleh shift kedua) =2.184.000

Biaya Per/Jam Untuk 2 orang

Total Upah/Bulan : Operasional : Hari/jam = 2.184.000 : 26 Hari : 24 jam

= 3500/Jam Biaya Jam/Kg

Biaya/Jam * Lama Pengerjaan Produk 3500 * 12 Jam = 42.000

3. Biaya Overhead PabrikVariabel a. Bahan penolong (cat dan minyak)

Harga bahan baku /Kg * jumlah pemakaian (1 kg) contoh:

15000 * 1 = 15.000 b. Biaya listrik

Kwh mesin yang digunakan * lama pemakaian * Rp/KWH Contoh:

KW mesin yang digunakan : 3 KW

STIKOM

Lama Pemakaian : 12 Jam

Rp./KWH : Rp. 1380

= 3 * 12 jam * 1380 = Rp. 49.680

4. Biaya Overhead Pabrik Tetap a. Penyusutan Mesin

Penyusutan mesin menggunakan metode hasil produksi dikarenakan umur kegunaan aktiva ditaksir dalam satuan jumlah unit hasil produksi. Beban penyusutan dihitung dengan dasar satuan hasil produksi, sehingga penyusutan tiap periode akan berfluktuasi sesuai dengan fluktuasi hasil produksi.

Harga perolehan – Nilai residu x Jumlah order

Kapasitas produksi Contoh

Harga Perolehan : Rp.120.000.000 Nilai Residu : Rp. 20.000.000 Kapasitas Produksi : Rp. 624.000 Untuk mengetahui kapasitas produksi adalah:

Kapasitas mesin untuk memproduksi * operasional * 12 * \umur = 200 * 26 * 12 * 10 Tahun

= 624.000

b. Biaya Lain (Air)

Perhitungan biaya/Hari: biaya bulanan yang dikeluarkan : operasional setelah itu dihitung perhitungan/kg : biaya/Hari :Rata-rata produksi/hari

STIKOM

Contoh:

Biaya bulanan : Rp. 300.000 Rata-rata produksi : 1200 kg Operasional : 26 Hari

Perhitungan/ hari = Rp. 300.000 : 26 = Rp. 11.538,46 / Hari Biaya yang dikeluarkan per hari untuk air yaitu = Rp. 11.538,46 Perhitungan/ kg = Rp. 11.538 : 1200 = Rp. 9,61 / kg

Biaya yang dikeluarkan per kg untuk air yaitu = Rp. 9,61/ kg Jadi untuk pesanan 100 kg yaitu = Rp. 961,5

c. Biaya Gaji Mandor

Untuk Biaya mandor menggunakan rumus pembebanan biaya overhead

pabrik terhadap tenaga kerja langsung.

Biaya bulanan × Biaya upah standar Total biaya TKL sebulan

Contoh:

Biaya Bulanan Mandor : Rp. 1.500.000 Total Biaya TKL yang digunakan : Rp. 2.184.000 Biaya Upah standar : Rp. 42.000

= 1.500.000 × 42.000 2.184.000

= (0.686 * 42.000) = 28.846

3. Proses penentuan harga jual

Setelah selesai perhitungan harga pokok standar maka akan dilakukan proses perhitungan Harga jual, yaitu dengan cara menambahkan biaya bahan baku utama, biaya tenaga kerja langsung, hasil biaya biaya overhead pabrik tetap

STIKOM

Harga Jual = Biaya Produksi + % Markup

dan variabel yang menggunakan metode full costing kemudian menambahkan biaya non produksi dan laba yang diinginkan. Rumus perhitungan seperti di bawah ini :

Biaya – biaya yang termasuk biaya non produksi pada perusahaan ini adalah alat tulis kantor, gaji admin, gaji marketing, pengiriman, gaji supir, gaji kernet, maintenance mesin.

Dalam penentuan persentase markup, terdapat dua unsur yaitu biaya non produksi yang telah di tentukan pada paragraph sebelumnya dan laba yang di harapkan. Di dalam laba yang diharapkan terdapat perhitungan Return On

Investment (ROI). ROI merupakan pengukuran kemampuan menghasilkan laba

suatu perusahaan atau suatu pusat laba dalam perusahaan. Kembalian investasi dihitung dengan cara membandingkan laba bersih dengan aktiva yang digunakan oleh pusat laba tersebut untuk mendapat laba tersebut. Dalam hal ini diperlukan informasi pendapatan penuh dan informasi biaya penuh untuk menghitung laba bersih dan informasi aktiva penuh pusat laba tersebut. Penggunaan kembalian investasi sebagai alat analisis kemampuan menghasilkan laba dipengaruhi oleh 4 faktor berikut:

1. Konsep laba yang digunakan. 2. Komponen untuk menghitung laba.

3. Komposisi aktiva yang diperhitungkan dalam investment base. 4. Penilaian aktiva.

STIKOM

Contoh:

Dalam penentuan ROI pihak manajemen dari perusahaan menentukan 5 tahun untuk kembalian investasi perusahaan dari umur investasi 10 tahun. Dari pengembalian 5 tahun investasi tersebut menghasilkan persentanse sebesar 20%. ROI

Roi / tahun = 20% x 410.000.000 = 82.000.000 / tahun Roi / bulan = 82.000.000 / 12

= 6.833.333 / bulan

Rata-rata jam kerja mesin / hari = 12 jam Operasional = 26 hari

Rata-rata jam kerja mesin / bulan = (12 x 26) = 312 ROI / jam = (6.833.333 / 312) = 21.902

Jadi untuk pesanan 100 kg yang lama pengerjaannya 12 jam = (10.950 x 12) = 262.824

Biaya Non Produksi Biaya / bulan = 5.850.000 Jam tenaga kerja = 8 Jam/ hari Jam kerja / bulan = 8 x 26 = 208

Biaya non produksi/jam = 5.850.000 / 208 = 28.125

Jadi untuk pesanan 100 kg yang lama pengerjaannya 12 jam = 28.125 x 12 = 337.500

Markup

Kos produksi penuh : 262.824 +337.500 = 600.324 = 40% 100 x 14.875 1.487.500

Harga Jual

Biaya Produksi + %Markup = 14.875 + 40 % = 20.825

STIKOM

c. Output

Setelah melalui input dan proses maka proses penentuan harga jual berdasarkan harga pokok standar menghasilkan beberapa output yaitu:

1. Laporan Harga Pokok Standar merupakan laporan yang berisi rincian detail dari penggunaan bahan baku utama, tenaga kerja serta biaya biaya overhead

pabrik terhadap suatu pesanan tersebut.

2. Laporan harga jual merupakan laporan yang berisi info harga jual yang dikenakan pada pesanan yang dipesan oleh pelanggan tersebut.

3. Laporan laba kotor merupakan laporan yang berisi laba kotor yang didapat dari harga jual dikurangi dengan harga pokok.

3.2.2 Desain Sistem

Desain sistem berisi seperti penggambaran sistem flow, diagram berjenjang, penggambaran DFD (Data Flow Diagram) dan ERD (Entity Relationship Diagram).

A. Sistem Flow

Sistem flow merupakan proses lanjutan dari dokumen flow dimana proses yang masih manual dihilangkan dan basis data dimunculkan, penulis tidak menyertakan dokumen flow pada bab ini dikarenakan proses perhitungan harga pokok standar sebelumnya hanya ditentukan oleh pihak pimpinan secara langsung dengan cara perkiraan harga.

A.1 Sistem Flow Order Produksi

Sistem flow Order Produksi melibatkan entitas bagian customer. Dimulai dari customer yang memesan yang kemudian di identifikasi pesanan tersebut, dengan memasukkan nama customer ke daftar customer kemudian akan dilakukan

STIKOM

proses pengecekan apakah customer lama atau tidak, jika customer baru maka data customer baru di input terlebih dahulu apabila customer lama maka akan langsung melakukan proses order produksi. Data pesanan pelanggan akan diambil dari database customer untuk mengetahui siapa yang memesan pesanan tersebut setelah di ketahui dapat disimpan ke dalam databaseorder produksi.

Sistem Flow Order Produksi

Customer

Start

Pesanan

Tidak

Ya

Simpan Customer

lama?

Input Pesanan

Mengisi form data customer

Simpan Mengisi form order

produksi

Customer Input Data Customer

1 Order Produksi

Gambar 3.2 Sistem Flow Order Produksi A.2 Sistem Flow Perhitungan Biaya Bahan Baku

Sistem flow perhitungan biaya bahan baku melibatkan yaitu data history. Dimulai dari membuat daftar pemakaian bahan baku kemudian dilakukan pengecekan apakah sesuai atau tidak, jika sesuai maka akan input daftar pemakaian bahan baku dan mengambil data bahan baku dari database bahan baku yang langsung dilakukan proses perhitungan pemakaian bahan baku dan disimpan

ke database biaya bahan baku utama yang berfungsi untuk proses perhitungan

STIKOM

harga pokok standar dan bahan baku penolong yang berfungsi untuk proses perhitungan biaya overhead pabrik..

Sistem Flow Perhitungan Standar Bahan Baku

Data History

Start

Data Bahan Baku Yang

Dipakai

Cek Bahan Baku Yang Dipakai

Oke

Input Pemakaian Bahan Baku

Hitung Biaya Standar Bahan

Baku

Bahan Baku Order

Produksi

2

Tidak 1

Bahan Baku Penolong Bahan Baku

Langsung

3

End

Gambar 3.3 Sistem Flow Perhitungan Biaya Bahan Baku A.3 Sistem Flow Perhitungan Biaya Tenaga Kerja

Sistem flow perhitungan biaya tenaga kerja melibatkan satu bagian di dalamnya. Dimulai dari data tenaga kerja kemudian input ke dalam halaman dan menyimpan ke database data tenaga kerja. Dari database tersebut sistem akan menghitung biaya standar tarif pegawai secara otomatis yang disimpan kedalam

database biaya tenaga kerja langsung dan tidak langsung. Biaya tenaga kerja

langsung berfungsi untuk proses perhitungan harga pokok standar dan Biaya

STIKOM

tenaga kerja tidak langsung berfungsi untuk proses perhitungan biaya overhead

pabrik.

Sistem Flow Perhitungan Tenaga Kerja

Data History

Start

Data Tenaga Kerja

Input Tenaga Kerja

Simpan Data Tenaga Kerja

Tenaga Kerja

Tenaga Kerja

Order Produk

si

Hitung Biaya Standar Tenaga

Kerja

Tenaga Kerja Langsung

Tenaga Kerja Tidak Langsung

5 4

1

End

Gambar 3.4 Sistem Flow Perhitungan Tenaga Kerja A.4 Sistem flow perhitungan Biaya Overhead Pabrik

Sistem flow perhitungan biaya overhead pabrik melibatkan data history. Dimulai dari bagian produksi menentukan data-data overhead pabrik (biaya air, biaya listrik, biaya penyusutan mesin, biaya tenaga kerja tidak langsung, biaya bahan baku penolong, biaya maintenance mesin) setelah itu input biaya overhead

pabrik sesuai dengan pesanan dengan mengambil dari database order produksi.

STIKOM

Perhitungan biaya standar overhead pabrik meliputi bahan penolong, biaya tenaga kerja langsung, biaya overhead pabrik tetap dan biaya overhead pabrik variabel.

Sistem Flow Perhitungan Biaya Overhead

Data History

Start

Data Biaya-Biaya Overhead

Input Biaya-Biaya Overhead

Simpan Biaya-Biaya Overhead

Biaya

5 3 Order

Produk si

Bahan Baku Penolong

TKTL Menghitung Biaya

-Biaya Standar Overhead Pabrik

1

Overhead

7 Biaya

Overhead Variabel

Biaya Overhead

Tetap

6

End

Gambar 3.5 Sistem flow Perhitungan Biaya Overhead Pabrik A.5 Sistem Flow Perhitungan Harga Pokok Standar

Sistem flow perhitungan harga pokok standar melibatkan dua bagian yaitu data history, pemilik. Dimulai dari data history yang memiliki order produksi dan dilakukan proses input komponen untuk perhitungan harga pokok standar yang melibatkan database biaya bahan baku utama, biaya tenaga kerja langsung dan biaya overhead pabrik. Lalu disimpan pada database harga pokok standar, dari

database harga pokok standar berfungsi juga untuk menentukan harga jual dan

STIKOM

yang akan disimpan didalam database harga jual dan kemudian bagian produksi. Dalam proses hitung menggunakan rumus perhitungan bahan baku + tenaga kerja + biaya overhead pabrik

Sistem Flow Perhitungan Harga Pokok Standar

Pemilik Data History

Start

Data Order Produksi

Input Komponen Harga Pokok Standar

Hitung Harga Pokok Produksi

2

4

HPP

Cetak Laporan Harga Pokok

Standar

6

7 Bahan

Baku Utama

TKTL

BOP Tetap

BOP Variabel

Laporan Harga Pokok

Standar

Laporan Harga Pokok

Standar

End

Gambar 3.6 Sistem flow Perhitungan Harga Pokok Standar A.6 Sistem Flow Perhitungan Harga Jual

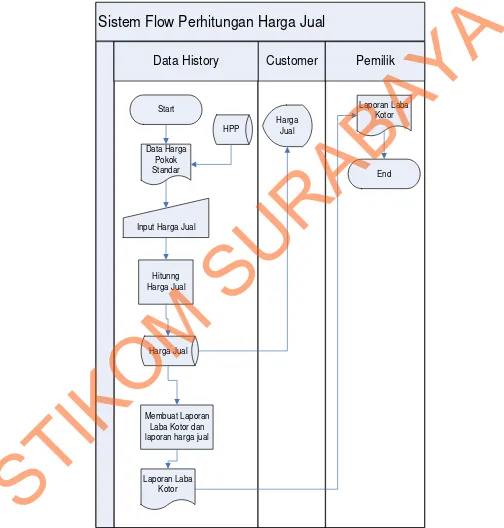

Sistem flow perhitungan harga jual melibatkan tiga bagian yaitu data

history, customer dan pemilik. Dimulai dari data history yang memiliki

perhitungan harga pokok standar yang melibatkan database biaya bahan baku utama, biaya tenaga kerja langsung dan biaya overhead pabrik. Dari database

STIKOM

harga pokok standar berfungsi juga untuk menentukan harga jual dan yang akan disimpan didalam database harga jual dan kemudian customer akan mengetahui harga jual sesuai pesanannya.

Sistem Flow Perhitungan Harga Jual

Customer Pemilik

Data History

Start

Data Harga Pokok Standar

Input Harga Jual

Hitunng Harga Jual

HPP

Membuat Laporan Laba Kotor dan laporan harga jual

Laporan Laba Kotor

Laporan Laba Kotor

Harga Jual

Harga Jual

[image:48.595.51.555.167.695.2]End

Gambar 3.7 Sistem flow Perhitungan Harga Jual

STIKOM

B. Diagram Berjenjang

0 Sistem Informasi Harga Pokok Produksi

Dan Harga Standar

1.1 Data Bahan Baku 1.2 Data Tenaga Kerja 1 Maintenance 2 Transaksi 1.3 Data Produk 1.4 Data Mesin 1.5 Data Customer 1.6 Data Supplier 1.7 Data Kurs 1.8 Data Biaya 1.9 Data Operasional 1.3.1 Detil Produk 1.4.1 Detil Mesin 1.6.1 Detil Supplier 2.1 Pembelian 2.2 Order Produksi 3 Perhittungan Harga Pokok Standar 3.1 Bahan Baku Standar 3.2 Tenaga Kerja Standar 3.3 Overhead Standar 3.4 Harga Pokok Standar 3.5 Harga Jual 3.1.1 Bahan Baku Utama 3.1.2 Bahan Penolong 3.2.1 TKL 3.2.2 TKTL 3.3.1 Bahan Penolong 3.3.2 TKTL 3.3.3 Listrik 3.3.4 Penyusutan Mesin 3.3.5 Lain-Lain 3.4.1 Bahan Baku Utama 3.4.2 TKTL 3.4.4 Overhead Tetap 3.4.3 Overhead Variabel 4 Laporan 4.1 Laporan Harga Pokok Standar 4.2 Laporan Harga Jual 4.3 Laporan Laba Kotor

Gambar 3.8 Diagram Berjenjang

Pada diagram berjenjang 3.8 tersebut, terdapat proses utama yaitu sistem informasi penentuan harga jual berdasarkan harga pokok standar. Dilakukan

STIKOM

proses breakdown selanjutnya menghasilkan empat sub proses, antara lain data

maintenance, transaksi, perhitungan harga pokok standar dan Laporan.

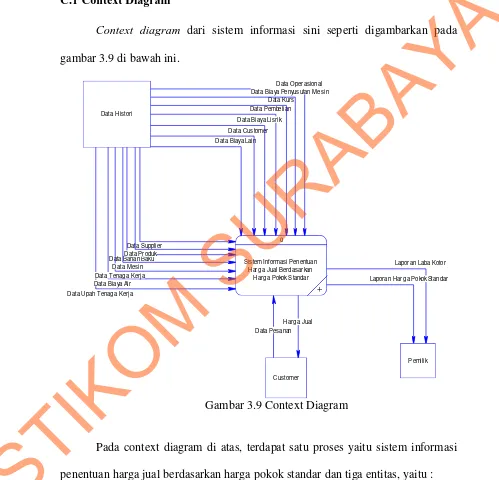

C. DFD (Data Flow Diagram) C.1 Context Diagram

[image:50.595.53.552.178.658.2]Context diagram dari sistem informasi sini seperti digambarkan pada

gambar 3.9 di bawah ini.

Gambar 3.9 Context Diagram

Pada context diagram di atas, terdapat satu proses yaitu sistem informasi penentuan harga jual berdasarkan harga pokok standar dan tiga entitas, yaitu :

a. Entitas Data History

Disini data history adalah yang paling dominan, Pada entitas ini, data flow yang mengalir ke proses adalah: data mesin, data produk, data tenaga kerja,

Data Pesanan Data Biaya Lain

Data Cus tomer

Data Supplier Data Bahan Baku

Data Pembelian Data Kurs

Data Operasional

Harg a Jual

Laporan Laba Kotor

Laporan Harg a Pokok Standar

Data Upah Tenag a Kerja

Data Biaya Penyus utan Mesin

Data Biaya Lisrik

Data Biaya Air Data Tenaga Kerja

Data Mesin Data Produk

0

Sis tem Informasi Penentuan Harg a Jual Berdasarkan

Harg a Pokok Standar

+

Data Histori

Pemilik

Cus tomer

STIKOM

data biaya listrik, data biaya air, data upah tenaga kerja, data pemeliharaan mesin, dan data biaya penyusutan mesin, data kurs, data bahan baku, data

supplier, data pembelian, data customer.

b. Entitas Customer

Pada entitas dibagian ini customer hanya mendapatkan informasi harga jual produk yang dipesan serta memberikan data pesanan.

c. Entitas Pemilik

Pemilik perusahaan mengontrol melalui laporan-laporan yang diberikan kepadanya. Laporan yang diberikan adalah sebagai berikut : laporan harga pokok standar laporan harga jual & laba kotor. Dari laporan tersebut dapat dibuat pertimbangan keputusan untuk kemajuan perusahaan.

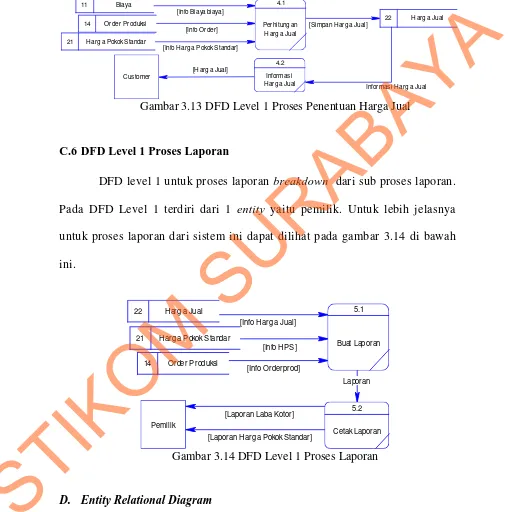

C.2 DFD Level 0

DFD level 0 dari sistem informasi ini dapat dilihat pada gambar 3.10 di bawah ini. DFD level 0 merupakan hasil breakdown dari context diagram terdiri lima proses. Dilevel 0 ini adanya datastore atau penyimpanan juga mulai dimunculkan antara lain : data bahan baku, data tenaga kerja, data customer, data kurs, data produk, data detil produk, data supplier, data detil supplier, data mesin, data detil mesin, biaya, operasional, pembelian, order produksi, upah, detil bahan baku, detil overhead, detil biaya, penyusutan_mesin, listrik, hpp, harga jual,. Proses pertama untuk input data yaitu proses menyimpan dan mengedit tabel-tabel master yang nantinya akan di breakdown. Proses kedua order produksi yaitu proses untuk menyimpan data customer serta pesanan customer, proses ketiga proses perhitungan harga pokok standar yaitu proses menentukan standar-standar apa saja yang dilakukan sebelum hasil produksi selesai dikerjakan menghitung

STIKOM

bahan baku, tenaga kerja serta biaya overhead pabrik dan harga pokok standar proses ini akan di breakdown agar semakin jelas proses tersebut. Proses keempat penentuan harga jual proses penentuan harga jual berdasarkan harga standar yang telah ditentukan yang nantinya akan diinformasikan ke customer, proses kelima penyusunan laporan.

STIKOM

Gambar 3.10 Dfd Level 0 Sistem Informasi Harga jual

C.3 DFD level 1 Proses Input Data

DFD level 1 untuk proses input data master merupakan hasil breakdown

dari sub proses input data master pada DFD Level 1 terdiri dari entity produksi, [Data Pesanan]

Info Kurs Simpan Data Pembelian

[Data Pembelian]

[Data Biaya Lain]

Info Orderprod

Info HPS Info Harg a Jual [Laporan Laba Kotor]

[Laporan Harga Pokok Standar]

Simpan Harg a Jual

[Harg a Jual] Info Harg a Pokok Standar Info Order

Simpan Harg a Pokok Standar Info Detil Biaya Simpan Detil Biaya Info Biaya Penyusutan Mesin Simpan Biaya Penyusutan M esin

Simpan Listrik Info Listrik Simpan Overhead Info Overhead Simpan Upah Info Upah Simpan Detil BB Info Detil BB

Info Detil mesin Info Data Mesin

Info Data Operasional Info Biaya Info Order Produksi

Info Pembelian

Info Detil Produk Info Naker Info BB [Data Biaya Air]

[Data Biaya Lisrik] [Data Biaya Penyusutan Mesin]

[Data Biaya Pemeliharaan Mesin] [Data Upah Tenag a Kerja]

Simpan Order Produksi

Info Produk Info Customer Simpan Data Operasional

Simpan Data Biaya Simpan Data Kurs Simpan Detil Supplier Simpan Data Supplier Simpan Data Customer Simpan Detil Mesin Simpan Data Mesin Simpan Detil Produk Simpan Data Produk Simpan Tenaga Kerja Simpan Bahan Baku

[Data Produk]

[Data Mesin] [Data Tenag a Kerja]

[Data Kurs] [Data Operasional]

[Data Supplier] [Data Customer] [Data Bahan Baku]

Data Histori Customer Pemilik 1 Input Data + 2 Order Produksi 3

Harg a Pokok Standar

+

4

Harg a Jual

+

5

Laporan

+

1 Bahan Baku

2 Tenaga Kerja

3 Data Produk

4 Detil Produk

5 Mesin

6 Detil Mesin

7 Customer

8 Supplier

9 Detil Supplier

10 Kurs

11 Biaya

12 Operasional

13 Pembelian

14 Order Produksi

15 Detil BB