PENGARUH TATA KELOLA PERUSAHAAN, TANGGUNG JAWAB SOSIAL PERUSAHAAN, DAN KINERJA LINGKUNGAN TERHADAP NILAI PERUSAHAAN (Studi pada BUMN Tahun 2010 - 2014)

Teks penuh

Gambar

Dokumen terkait

rating CSR pada perusahaan yang terdaftar di Spanyol dengan menggunakan variabel ukuran perusahaan, sensivitas industri, profitabilitas , struktur kepemilikan,

Hasil penelitian menunjukkan bahwa tanggung jawab sosial perusahaan, dewan komisaris independen, kepemilikan institusional dan kepemilikan manajerial memiliki pengaruh

Pengaruh Pengungkapan Corporate Social Responsibility (CSR) dan Good Corporate Governance (GCG) Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel

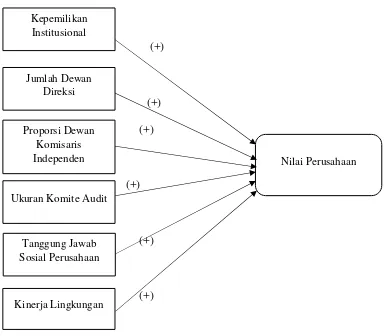

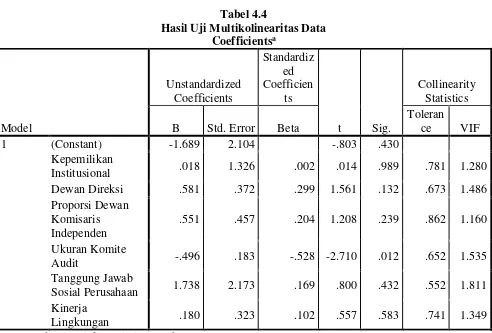

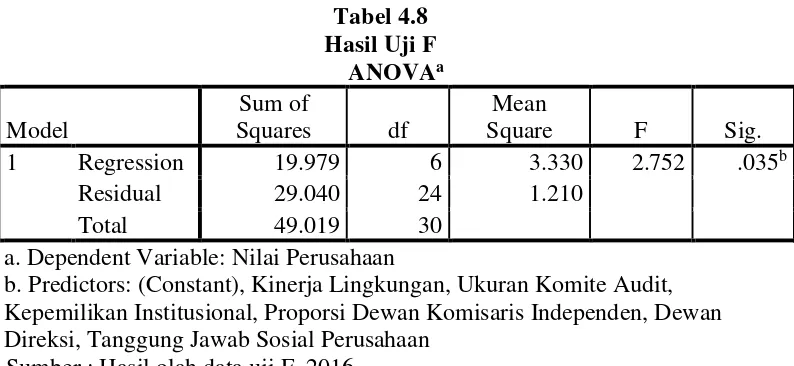

Berdasarkan analisis dan pembahasan hasil penelitian dapat ditarik kesimpulan sebagai berikut Mekanisme tata kelola perusahaan dalam hal ini kepemilikan

Berdasarkan analisis dan pembahasan hasil penelitian dapat ditarik kesimpulan sebagai berikut Mekanisme tata kelola perusahaan dalam hal ini kepemilikan

Hasil penelitian ini tidak konsisten dengan hasil penelitian Oktavia (2012) yang menyebutkan bahwa pengungkapan lingkungan berpengaruh terhadap nilai

Variabel yang digunakan dalam penelitian ini adalah variabel independen yaitu prediktabilitas laba, variabel dependen yaitu kinerja perusahaan diukur dengan Tobin’s Q

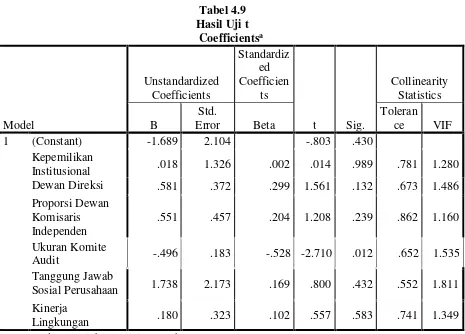

Adanya kepemilikan oleh menegerial, adanya dewan direksi independen dan komite audit dalam perusahaan rupanya tidak dapat menjamin bahwa suatu perusahaan akan