(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

THE INFLUENCE OF BONUS MECHANISM, TAX MINIMIZATION, EXCHANGE RATE AND MULTINATIONALITY TOWARDS

TRANSFER PRICING DECISION

(Empirical Study on Non Financial Company Listed in Indonesia Stock Exchange for Year 2011-2015)

Oleh

DENI ARDIYANTI 20130420384

FAKULTAS EKONOMI DAN BISNIS

i

PENGARUH MEKANISME BONUS, TAX MINIMIZATION, EXCHANGE RATE DAN MULTINATIONALITY TERHADAP KEPUTUSAN TRANSFER

PRICING

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)

THE INFLUENCE OF BONUS MECHANISM, TAX MINIMIZATION, EXCHANGE RATE AND MULTINATIONALITY TOWARDS

TRANSFER PRICING DECISION

(Empirical Study on Non Financial Company Listed in Indonesia Stock Exchange for Year 2011-2015)

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas

Muhammadiyah Yogyakarta

Oleh

DENI ARDIYANTI 20130420384

FAKULTAS EKONOMI DAN BISNIS

iv Dengan ini saya,

Nama : Deni Ardiyanti

Nomor Mahasiswa : 20130420384

Menyatakan bahwa skripsi ini dengan judul “PENGARUH MEKANISME BONUS, TAX MINIMIZATION, EXCHANGE RATE DAN MULTINATIONALITY TERHADAP KEPUTUSAN TRANSFER PRICING

(Studi Empiris pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta,...

Materai, 6.000,-

\

v MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan”

(QS Al Insyirah:06)

“Tidak ada sesuatu musibah yang menimpa (seseorang), kecuali dengan izin Allah; dan barang siapa beriman kepada Allah, niscaya Allah akan memberikan

petunjuk pada hatinya. Dan Allah Maha Mengetahui segala sesuatu.”

(QS At-Taghaabun:11)

“Hidup tidak cukup hanya berpangku tangan, jika kau menyerah maka habislah sudah”

(unknown)

“Seberat apapun penderitaanku, Aku akan tetap melangkah”

“Kau gagal tetapi masih bisa bangkit kembali, menurutku itulah arti kuat yang sebenarnya”

vi

Skripsi ini saya persembahkan untuk:

Ayah (Sudi Armanto) dan Ibu (Arum Triningsih) yang sangat saya cintai

Adikku Yogi Andika yang aku sayangi

Sahabat tersayang

ix

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan limpahan nikmat, rahmat serta karunia dalam penyusunan skripsi dengan judul “Pengaruh Mekanisme Bonus, Tax Minimization, Exchange Rate dan Multinationality terhadap Keputusan Transfer Pricing (Studi Empiris Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015)”, sehingga penulis dapat menyelesaikan penyusunan skripsi ini tepat waktu tanpa halangan

yang berarti.

Skripsi ini disusun sebagai salah satu syarat dalam memperoleh gelar

Sarjana pada fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta. Latar belakang pemilihan topik transfer pricing oleh penulis, dikarenakan penulis ingin meneliti kembali aspek-aspek yang mempengaruhi

perusahaan dalam mengambil keputusan transfer pricing yang diklaim sebagai isu penting bidang perpajakan di dunia. Adanya ketidak-konsistenan hasil penelitian

sebelumnya juga menjadi motivasi tersendiri bagi penulis dalam memilih

variabel-variabel dalam penelitian.

Terwujudnya skripsi ini tak lepas dari dukungan berbagai pihak yang turut

andil dalam penyusunan skripsi ini. Untuk itu, penulis menyampaikan rasa terima

kasih kepada:

1. Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Yogyakarta yang telah memberikan petunjuk, bimbingan dan

kemudahan selama penulis menyelesaikan studi.

2. Ibu Ietje Nazaruddin, Dr., M.Si., Ak., CA yang telah memberikan

bimbingan serta arahan kepada penulis selama penyusunan skripsi.

3. Ayah, Ibu, Saudara serta Keluarga yang senantiasa memberikan doa,

motivasi dan perhatian kepada penulis hingga dapat menyelesaikan

x sandaran.

5. Eleven Family a.k.a Mba Yash, Tante Anarkhi, Astri, Tami, Mbah

Erlina, Mupid, Ipeh, Mbak Bil, Anni, Farikha untuk semangat dan

motivasi yang diberikan.

6. Teman-teman Tim KKN 33 UMY 2016 untuk kenangan dan

kebersamaan selama masa-masa KKN.

7. Semua pihak yang turut andil dalam studi penulis dan memberikan

dukungan, bantuan serta kemudahan dalam proses penyelesaian skripsi

ini.

Akhir kata, penulis mengucapkan banyak terima kasih dan penulis

menyadari masih banyak kekurangan yang terdapat dalam skripsi ini. Oleh karena

itu, besar harapan penulis bahwa pembaca dapat memberikan kritik serta saran

yang membangun agar penelitian yang selanjutnya dapat lebih baik.

Yogyakarta,...

xi DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

2. Advance Pricing Agreement ... 11

3. Transfer Rules ... 12

4. Mutual Agreement Procedure (MAP) ... 12

5. Tax Haven ... 13

6. Transfer pricing ... 15

7. Mekanisme Bonus ... 16

8. Pajak ... 17

xii

1. Pengaruh Mekanisme bonus terhadap keputusan transfer pricing ... 19

2. Pengaruh Tax minimization terhadap Keputusan Transfer pricing ... 21

3. Pengaruh exchange rate terhadap transfer pricing ... 22

4. Pengaruh Multinationality terhadap transfer pricing ... 24

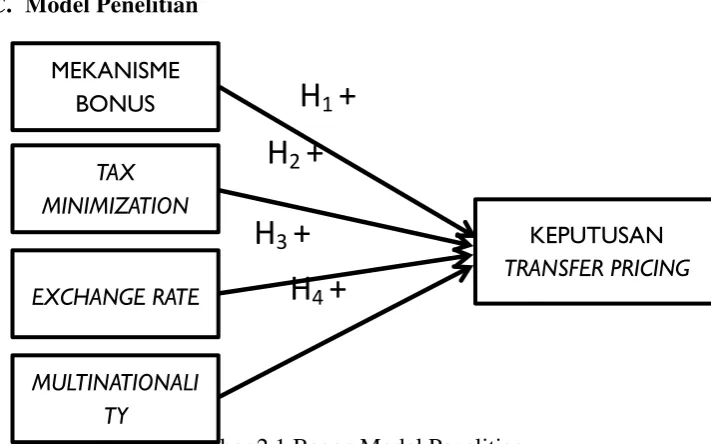

C. Model Penelitian ... 27

BAB III METODE PENELITIAN ... 28

A. Subyek/Obyek Penelitian ... 28

B. Jenis Data ... 28

C. Teknik Pengambilan Sampel ... 29

D. Teknik Pengumpulan Data ... 30

E. Definisi Operasional Variabel ... 30

1. Variabel dependen ... 30

2. Variabel independen ... 31

F. Metode Analisis Data ... 32

1. Uji Statistik Deskriptif ... 32

2. Uji Multikolinearitas ... 32

3. Analisis Regresi Logiatik ... 33

a. Menilai Kelayakan Model Regresi ... 33

b. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) ... 33

c. Menguji Nilai Nagelkerke R Square ... 34

G. Uji Hipotesis ... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 35

A. Gambaran Umum Obyek/Subyek Penelitian ... 35

B. Analisis Deskriptif ... 35

C. Uji Multikolinearitas ... 37

D. Analisis Regresi Logistik ... 37

1. Menilai Kelayakan Model Regresi ... 37

2. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit) ... 38

3. Menguji Nilai Nagelkerke R Square ... 38

E. Uji Hipotesis ... 39

xiii

2. Pengujian Hipotesis Kedua (H2) ... 40

3. Pengujian Hipotesis Ketiga (H3) ... 40

4. Pengujian Hipotesis Keempat (H4) ... 40

F. Pembahasan ... 40

1. Pengaruh Mekanisme Bonus terhadap Keputusan Transfer Pricing ... 40

2. Pengaruh Tax Minimization terhadap Keputusan Transfer Pricing ... 41

3. Pengaruh Exchange Rate terhadap Keputusan Transfer Pricing ... 43

4. Pengaruh Multinationality terhadap Keputusan Transfer Pricing ... 44

BAB V SIMPULAN, KETERBATASAN DAN SARAN ... 46

A. Simpulan ... 46

B. Keterbatasan ... 46

C. Saran ... 47 DAFTAR PUSTAKA

xiv

TABEL 2.1 ... 13

TABEL 2.2 ... 14

TABEL 4.1 ... 35

TABEL 4.2 ... 36

TABEL 4.3 ... 37

TABEL 4.4 ... 37

TABEL 4.5 ... 38

TABEL 4.6 ... 38

xv

DAFTAR GAMBAR

vii

Penelitian ini bertujuan untuk menganalisis Pengaruh Mekanisme Bonus, Tax Minimization, Exchange Rate dan Multinationality terhadap Keputusan Transfer Pricing pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia tahun 2011-2015. Dalam Penelitian ini sampel berjumlah 80 perusahaan yang dipilih menggunakan metode purposive sampling. Alat yang digunakan adalah SPSS versi 22

Berdasarkan hasil penelitian, diperoleh kesimpulan bahwa mekanisme bonus dan tax minimization berpengaruh signifikan terhadap keputusan perusahaan dalam melakukan transfer pricing, sementar exchange rate dan multinayionality tidak mempengaruhi perusahaan dalam mengambil keputusan transfer pricing.

viii ABSTRACT

This study aims to analyze the influence of bonus mechanism, tax minimization, exchange rate and multinationality towards transfer pricing decision on non financial companies listed in Indonesia Stock Exchange for year 2011-2015. In this study, the samples are counted to 80 companies which choosed with purposive sampling methods. Analyzed tool used is SPSS version 22.

Based on the analysis, the study give a result that bonus mechanism and tax minimization has significant effect on company’s transfer pricing decision, meanwhile exchange rate and multinationality didn’t give any effect on company’s transfer pricing decision.

1 BAB I

PENDAHULUAN

A. Latar Belakang

Adanya perusahaan multinasional membuat transfer sumber daya (baik

berupa barang, jasa, laba, maupun aset) tidak hanya dilakukan antardivisi namun

juga antarperusahaan yang memiliki hubungan istimewa. Robert dan

Govindarajan (1998) mendefinisikan bahwa:

“The term of transfer pricing is a value placed on a transfer of goods and

services between in transaction in which at least one of the two parties

involved is a profit center”.

Dari pengertian tersebut dapat dikatakan bahwa transfer pricing dilakukan antara

dua divisi yang merupakan profit center dan bertujuan untuk meningkatkan profit

perusahaan.

Transfer pricing saat ini menjadi isu global yang rumit dan tak kunjung

terselesaikan. Adanya gesekan kepentingan antara pelaku bisnis dengan kantor

pajak membuat isu transfer pricing ini tak menjumpai titik temu.Hingga saat ini,

transfer pricing telah menjadi isu utama dalam bidang perpajakan baik di dalam

maupun di luar negeri. Transfer pricing menjadi isu yang menarik karena praktik

transfer pricing telah dilakukan secara luas oleh perusahaan multinasional

2

Secara teoritis, transfer pricing sesungguhnya digunakan sebagai penilai

kinerja antardivisi pada suatu perusahaan namun seiring perkembangan zaman,

fungsi praktik transfer pricing bergeser untuk praktik penghindaran pajak

(Mangoting, 2000).

Menurut Horngren (2008), yang dimaksud dengan transfer pricing (harga

transfer) adalah harga yang dibebankan satu subunit (departemen atau divisi)

untuk suatu produk atau jasa yang dipasok ke subunit yang lain di organisasi yang

sama. Hal ini selaras dengan yang diungkapkan oleh Organization for Economic

Co-operation and Development (OECD) bahwa transfer pricing adalah harga

yang disepakati dalam sebuah transaksi yang dilakukan antar anggota dalam suatu

perusahaan multinasional. Harga transfer yang disepakati dalam transaksi tersebut

dapat menyimpang dari harga pasar. Hal ini dapat terjadi sepanjang harga yang

ditentukan tersebut cocok dengan ketentuan dalam grup korporasi.

Menurut Mangoting (2000), transfer pricing dilakukan oleh perusahaan

untuk meminimalkan beban pajak yang harus dibayar. Semakin besar jumlah

pajak yang harus ditanggung perusahaan, semakin besar kemungkinan perusahaan

melakukan transfer pricing. Transfer pricing tersebut dapat dilakukan melalui

transfer pendapatan, transfer barang atau jasa maupun transfer aset tak berwujud

lainnya. Transfer barang atau jasa antar anak perusahaan atau antardivisi dalam

satu grup dilakukan dengan cara memperkecil harga jual barang atau jasa tersebut.

Perusahaan dalam satu grup dapat secara bebas menentukan harga transfer sesuai

dengan keinginan mereka. Meskipun pada dasarnya transaksi antardivisi atau

antarperusahaan dalam satu grup tidak boleh menyimpang dari harga wajar

cenderung menyimpang dari harga pasar wajar. Hal tersebut terjadi karena

kelompok divisi maupun anak perusahaan pada satu grup memiliki kebebasan

untuk mengadopsi prinsip yang sesuai dengan korporasinya. Dengan alasan

kebebasan untuk mengadopsi prinsip apapun yang tepat bagi korporasi tersebut,

saat ini banyak muncul praktik transfer pricing berupa penghindaran pajak dan

penetapan harga transfer yang tidak wajar.

Perusahaan seperti Starbucks, Google, dan Amazon di Inggris pernah

berurusan dengan aparatur pajak karena kasus penghindaran pajak.

Perusahaan-perusahaan tersebut tidak membayar pajak korporasi dengan menyajikan kerugian

di laporan laba ruginya, padahal mereka berhasil mencetak penjualan yang tinggi

pada anak perusahaan mereka. Salah satu contohnya adalah Starbucks Inggris

yang pada tahun 2011 sama sekali tidak membayar pajak korporasi padahal

berhasil mencetak penjualan sebesar £398 juta. Selain itu, mereka juga mengaku

rugi sejak tahun 2008, dengan jumlah kerugiannya mencapai £112 juta atau

sekitar Rp1,7 triliun. Padahal dalam laporan kepada investornya di Amerika

Serikat, Starbucks mengatakan bahwa mereka memperoleh keuntungan yang

besar di Inggris dan penjualannya selama 3 tahun (2008-2010) mencapai £1,2

miliar atau sekitar Rp18 triliun. Dengan kerugian ini, Starbucks Inggris tidak

pernah membayar pajak korporasi. Bahkan selama 14 tahun beroperasi di Inggris,

Starbucks hanya membayar pajak sebesar £8,6 juta.

Praktik penghindaran pajak (tax avoidance) sendiri sesungguhnya

merupakan tindakan legal dan tidak melanggar hukum. Kegiatan penghindaran

pajak menjadi persoalan moral ketika praktiknya telah melampaui batas wajar.

4

tersebut menggunakan praktik transfer pricing untuk meminimalkan pembayaran

pajak mereka (tax minimization). Caranya tidak gampang, akan tetapi dengan

memanfaatkan celah-celah peraturan yang ada, mereka dapat memindahkan

keuntungan dari negara yang memiliki tarif pajak tinggi ke luar negeri dengan

tarif pajak yang jauh lebih rendah. Walaupun terlihat legal tetapi cara-cara seperti

ini dianggap sebagai cara yang amoral (Setiawan, 2013).

Meskipun legal, adanya praktik transfer pricing membuat penerimaan

negara menjadi berkurang. Indonesia sendiri telah mengalami kerugian hingga

triliunan rupiah per tahun disebabkan oleh adanya praktik transfer pricing.

Menurut pengamat pajak Piliang (2013) dalamartikel yang dikeluarkan oleh Biro

Analisis Anggaran dan Pelaksanaan APBN, kerugian negara akibat praktik transfer pricing mencapai Rp 1.300 triliun pada tahun 2009. Meskipun Ketua

Komisi Pengawas Perpajakan Suprijadi (2013) meragukan data potensi

kehilangan penerimaan pajak akibat transfer pricing bisa mencapai sebesar itu, ia

tetap mengakui bahwa transfer pricing telah banyak dilakukan perusahaan. Besar

potensi penerimaan pajak yang hilang akibat praktik negatif dari transfer pricing

sangat sulit di proyeksi, karena ketidakmungkinan mencari rujukan atau

pengenaan dasar bagi transaksi tersebut (www.kemenkeu.go.id). Oleh alasan

tersebut, pemerintah Indonesia menerapkan Undang-undang yang mengatur

tentang transfer pricing dan hubungan antara pihak-pihak yang memiliki

hubungan istimewa.

Peraturan tentang transfer pricing secara umum diatur dalam Pasal 18 (3)

Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang

“Direktorat Jenderal Pajak berwenang untuk menentukan kembali

besarnya Penghasilan Kena Pajak bagi Wajib Pajak yang mempunyai

hubungan istimewa dengan Wajib Pajak lainnya sesuai dengan kewajaran

dan kelaziman usaha yang tidak dipengaruhi oleh hubungan istimewa

(arm’s length principle) dengan menggunakan metode perbandingan

harga antara pihak yang independen, metode harga penjualan kembali,

metode biaya-plus, atau metode lainnya.”

Adapun langkah-langkah yang dilakukan Dirjen Pajak dalam

mengantisipasi adanya praktik transfer pricing yaitu, melakukan Pricing dengan

mengadopsi transfer rules, Mutual Agreement Procedure dan Advance Pricing

Agreement.

Praktik transfer pricing oleh perusahaan selain dimotivasi oleh alasan

pajak juga dilatar belakangi oleh alasan non pajak, dimana keputusan transfer

pricing diambil dalam rangka meningkatkan profitabilitas perusahaan.

Profitabilitas akan mempengaruhi minat investor untuk menanamkan modalnya di

perusahaan. Investor cenderung menanamkan modalnya pada perusahaan dengan

profitabilitas yang tinggi, sehingga dalam laporan keuangannya perusahaan

berusaha menyajikan profitabilitas yang tinggi. Profitabilitas salah satunya

dipengaruhi oleh perubahan nilai tukar. Perubahan nilai tukar (exchange rate) ini

akan mempengaruhi laba perusahaan secara keseluruhan.

Hal lain yang memiliki pengaruh signifikan terhadap pengambilan

keputusan perusahaan yakni proporsi kepemilikan perusahaan. Struktur

6

terkonsentrasi dan menyebar. Menurut Dynaty dkk (2011) perusahaan di Asia

kebanyakan memiliki struktur kepemilikan terkonsentrasi. Pada struktur

kepemilikan ini, informasi dapat diakses dengan lebih baik oleh pemegang saham

pengendali dari pemegang saham non pengendali. Menurut PSAK No. 15, suatu

entitas dapat memberikan pengaruh yang signifikan untuk mengendalikan

perusahaan jika entitas tersebut memiliki saham minimal 20% baik secara

langsung maupun tidak langsung. Semakin besar porsi kepemilikan yang dimiliki

pemegang saham, semakin besar pula kendali yang dimiliki pemegang saham

tersebut untuk menentukan keputusan perusahaan. Kepemilikan perusahaan dapat

dimiliki oleh orang secara individu, pemerintah, atau instansi lain baik instansi

dalam negeri maupun instansi asing. Apabila kepemilikan perusahaan didominasi

oleh kepemilikan asing, maka tidak menutup kemungkinan kendali asing akan

berpengaruh terhadap pengambil keputusan perusahaan. Hanlon dkk (2007)

mengungkapkan perusahaan yang dikendalikan oleh pihak asing cenderung

memiliki tingkat ketidakpatuhan terhadap pajak yang lebih besar.

Alasan lain yang dapat meningkatkan praktik transfer pricing yakni

diterapkannya mekanisme bonus pada perusahaan. Perusahaan yang menerapkan

mekanisme bonus akan menilai pekerjaan direksi dan manajer berdasarkan laba

perusahaan secara keseluruhan (Hartati dkk, 2015). Direksi dan manajer dianggap

berhasil mencapai kinerja yang baik apabila mampu menampilkan laba yang baik.

Dan untuk kinerja yang baik tersebut, direksi dan manajer akan diberi

penghargaan berupa bonus. Direksi dan manajer akan cenderung berusaha

menampilkan laba perusahaan yang baik pada laporan keungan perusahaan untuk

praktik transfer pricing, baik melalui penghindaran pajak dengan mentransfer

pengahsilan ke negara tax haven maupun transfer sumber daya dengan harga yang

tidak sesuai harga wajar.

Berdasarkan uraian latar belakang di atas, maka penulis tertarik untuk

melakukan penelitian dengan judul “Pengaruh Mekanisme Bonus, Tax minimization, Exchange rate dan Multinationality terhadap Keputusan Transfer

Pricing (Studi Empiris Pada Perusahaan Non Keuangan Yang Terdaftar Di Bursa

Efek Indonesia Tahun 2011-2015)”.

Penelitian ini merujuk pada penelitian yang dilakukan oleh Hartati dkk

(2014) serta Mafuah dan Azizah (2015). Variabel Mekanisme Bonus dan Tax

Minimixation merujuk pada penelitian Hartati dkk (2014), sedangkan variabel

exchange rate merujuk pada penelitian Marfuah dan Azizah (2015). Motivasi

peneliti dalam melakukan penelitian ini yaitu untuk meneliti kembali faktor-faktor

yang mempengaruhi keputusan transfer pricing pada perusahaan. Penelitian yang

telah banyak dilakukan belum menunjukkan hasil yang konsisten.

B. Batasan Masalah

Berdasarkan latar belakang masalah di atas, penulis membatasi pembahasan

untuk menghindari meluasnya permasalahan dalam penelitian ini. Oleh karena itu

permasalahan dalam penelitian ini dibatasi pada pengaruh variabel Mekanisme

Bonus, Tax minimization, Exchange rate dan Multinationality terhadap keputusan

transfer pricing pada perusahaan manufaktur yang terdaftar di Bursa Efek

8

C. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan tersebut, maka pokok

permasalahan penelitian ini adalah sebagai berikut:

1. Apakah mekanisme bonus berpengaruh positif terhadap keputusan transfer

pricing?

2. Apakah tax minimization berpengaruh positif terhadap keputusan transfer

pricing?

3. Apakah exchange rate berpengaruh positif terhadap keputusan transfer

pricing?

4. Apakah multinationality berpengaruh positif terhadap keputusan transfer

pricing?

D. Tujuan Penelitian

Berdasarkan latar belakang yang telah duraikan diatas, maka tujuan dari

dilakukannya penelitian ini adalah:

1. Untuk memperoleh bukti empiris adanya pengaruh positif mekanisme

bonus terhadap keputusan transfer pricing.

2. Untuk memperoleh bukti empiris adanya pengaruh positif tax

minimization terhadap keputusan transfer pricing.

3. Untuk memperoleh bukti empiris adanya pengaruh positif exchange rate

terhadap keputusan transfer pricing.

4. Untuk memperoleh bukti empiris adanya pengaruh positif multinationality

E. Manfaat Penelitian

1. Memberikan gambaran kepada pemerintah, analis laporan keuangan,

manajemen perusahaan, dan investor/kreditor mengenai bagaimana

Mekanisme Bonus, Tax minimization, Exchange rate dan Multinationality

mempengaruhi perusahaan dalam mengambil keputusan untuk melakukan

transfer pricing yang dapat digunakan sebagai literatue untuk

meminimalisir terjadinya praktik transfer pricing.

Menambah pengetahuan bagi perkembangan studi akuntansi dengan memberikan

gambaran mengenai faktor apa saja yang dapat mempengaruhi perusahaan dalam

mengambil keputusan untuk melakukan transfer pricing, khususnya perusahaan

manufaktur multinasional di Indonesia dan menambah referensi untuk penelitian

10 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Agensi

Teori agensi menurut Jensen dan Meckling (1976) menjelaskan

hubungan antara agen dan prinsipal. Teori agensi muncul ketika ada dua

pihak yang saling berhubungan dan saling terikat, dimana salah satu pihak

(prinsipal) mempekerjakan pihak yang lain (agen) untuk melaksanakan

sejumlah jasa. Dalam mempekerjakan agen, pihak prinsipal mendelegasikan

sejumlah wewenang untuk mengambil keputusan kepada agen. Hubungan

keagenan ini dapat menimbulkan ketidakseimbangan ketika terjadi asimetri

informasi, yaitu keadaan dimana agen memiliki lebih banyak informasi

daripada prinsipal. Oleh karena itu sebagai pengelola, agen memiliki

kewajiban untuk memberikan sinyal mengenai kondisi perusahaan kepada

pemilik (Ujiyantho, 2007). Bila diasumsikan bahwa individu bertindak

untuk tujuan memaksimalkan kepentingan diri sendiri, maka agen akan

cenderung menyembunyikan beberapa informasi yang tidak diketahui

prinsipal. Ujiyantho (2007) juga mengungkapkan Asimetri informasi yang

terjadi antara agent dengan principal memberikan kesempatan kepada agen

untuk bertindak oportunis, yaitu bertindak demi memperoleh keuntungan

pribadi.

Dari uraian diatas dapat dilihat bahwa ada kecenderungan dimana

yang memiliki hubungan istimewa. Pihak yang memiliki hubungan

istimewa adalah pihak yang memiliki kendali atas pihak lain atau pihak

yang dapat mempengaruhi pengambilan keputusan (PSAK No. 7 Tahun

2010). Menurut Jensen dan Meckling (1976), transaksi antara pihak yang

memiliki hubungan istimewa dilihat sebagai transaksi yang opportunis dan

dapat menyebabkan gesekan kepentingan antara pihak yang bertransaksi

dimana hai inikonsisten dengan teori agensi.

Transaksi antar pihak yang berhubungan istimewa disebut dengan

transfer pricing yang digunakan untuk tujuan memaksimalkan laba

perusahaan. Apabila agen memanfaatkan asimetri informasi untuk

mengelabuhi prinsipal dan memaksimalkan kepentingan pribadi melalui

transfer pricing, maka terdapat kemungkinan bahwa agen melakukan

transfer pricing melalui manipulasi untuk meminimalkan pajak atau

transaksi dengan harga yang tidak wajar. Penelitian ini akan meneliti

mengenai ada tidaknya pengaruh usaha perusahaaan untuk meminimalkan

pembayaran pajak serta variabel lain terhadap keputusan transfer pricing.

2. Advance Pricing Agreement

Dengan meluasnya priaktik transfer pricing yang dinilai

merugikan negara, aparatur pajak mencoba mencari jalan keluar untuk

menangani masalah tersebut. Salah satu cara yang dilakukan guna

mengatasi masalah transfer pricing ini yaitu dengan menerapkan advance

pricing agreement (APA). APA merupakan kesepakatan yang dilakukan

oleh Direktorat Jendral Pajak (DJP) dengan wajib pajak mengenai harga jual

12

(Santoso, 2004) . Undang-undang No 36 pasal 18 ayat 3a menjelaskan

tujuan dari diselenggarakannya APA adalah untuk mencegah

penyalahgunaan praktik transfer pricing oleh perusahaan multinasional.

Kesepakatan yang dibuat mencakup jumlah serta harga barang yang

diproduksi, jumlah royalti dan hal lain yang dikehendaki oleh kedua belah

pihak. APA dapat diberlakukan antara DJP dengan wajib pajak maupun DJP

dengan aparatur pajak di luar negeri dimana wajib pajak berada dalam

wilayah yuridiksinya.

3. Transfer Rules

Menurut Santoso (2004) trasnsfer rules merupakan kebijakan

dimana Negara diberikan kewenangan untuk mendistribusikan atau

mengalokasikan item-item yang mempengaruhi Pendapatan Kena Pajak

pada Wajib Pajak yang memiliki hubungan istimewa. Tujuan dari dari

penerapan transfer rules adalah agar wajib pajak yang memiliki hubungan

istimewa menjadi wajib bajak yang independen, sehingga transaksi yang

mereka lakukan memenuhi arm’s length principle.

4. Mutual Agreement Procedure (MAP)

Mutual Agreement Procedure (MAP) menurut Santoso (2004)

dapat dilakukan secara simultan dengan urutan mengajukan keberatan,

melakukan banding, permohonan pengurangan dan pembatalan. MAP

sendiri dapat diinisiasi oleh Wajib Pajak Dalam Negeri, Warga Negara

Indonesia dalam konteks kasus non-diskriminasi, serta Otoritas Pajak

pemberian kepastian hukum serta panduan dalam pelaksanaan prosedur

administratif pada P3B.

5. Tax Haven

Negara Tax Haven merupakan negara yang membebaskan wajib

pajaknya dari membayar pajak penghasilan atau bisa dikatakan pajak

penghasilannya 0%, negara dengan tarif pajak yang lebih rendah dari

Indonesia juga dapat dikategorikan sebagai negara tax haven (Santoso,

2004). Keberadaan negara tax heven ini tidak lepas dari sorotan karena

negara-negara tax haven biasanya dijadikan sebagai tempat persinggahan

bagi perusahaan yang ingin meminimalkan beban pajaknya dengan

mentransfer laba ke anak perusahaan yang berada di negara tax haven.

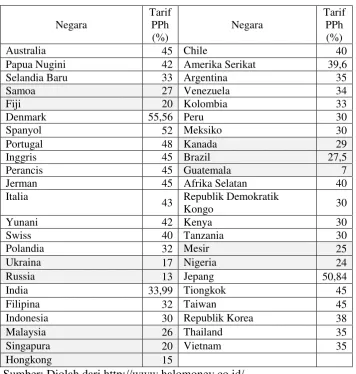

Berikut adalah daftar negara yang masuk ke dalam tax haven versi

European Union (EU) pada tahun 2013:

TABEL 2.1

Daftar Negara Tax Haven

1 Andorra 17 Liechtenstein

2 Anguilla 18 Maldives

3 Antigua and Barbuda 19 Marshall Island

4 Bahama 20 Mauritus 15 Guernsey, Sark and Alderney 31 Yunuatu

16 Hongkong

14

Sedangkan dibawah ini merupakan tarif pajak dari berbagai negara

di dunia, negara dengan tarif pajak lebih rendah dari tarif pajak Indonesia

(30%) juga dapat dikategorikan sebagai negara tax haven:

TABEL 2.2

Daftar Tarif Pajak Penghasilan Negara di Dunia

Negara

Papua Nugini 42 Amerika Serikat 39,6

Selandia Baru 33 Argentina 35

yang dipakai dalam pertukaran antar divisional untuk mencatat pendapatan

divisi penjual dan biaya divisi pembeli. Transfer pricing kebanyakan

barang atau jasa yang dipasok oleh divisi penjual kepada divisi pembeli

(Mangoting, 2000). Transaksi transfer pricing dapat terjadi antar divisi

dalam satu perusahaan, antar perusahaan lokal, atau perusahaan lokal

dengan perusahaan asing (Yuniasih dkk, 2011). Transaksi transfer pricing

biasanya dilakukan oleh pihak-pihak yang memiliki hubungan istimewa.

Seperti yang diungkapkan pada PSAK No 7 bahwa pihak yang mempunyai

hubungan istimewa adalah pihak yang mempunyai kemampuan

mengendalikan atau pengaruh signifikan dalam pengambilan keputusan

pihak lain.

Gunadi (1994) menyatakan bahwa transfer pricing adalah penentuan

harga yang berhubungan dengan penyerahan barang, jasa, atau pengalihan

teknologi antar perusahaan yang mempunyai hubungan istimewa. Selain itu,

transfer pricing juga merupakan suatu rekayasa yang dilakukan untuk

manipulasi harga secara sistematis. Manipulasi harga yang dilakukan dalam

transfer pricing menyangkut masalah kewajaran. Otoritas fiskal (aparat

perpajakan) selalu menginginkan transaksi yang terjadi antardivisi atau

antarperusahaan dalam satu grup tetap mengacu pada harga pasar wajar dan

bersifat arm’s length.

PSAK No 17 menyebutkan bahwa pengakuan akuntansi suatu

pengalihan sumber daya secara normal didasarkan pada suatu harga yang

disepakati pihak yang bersangkutan. Harga yang berlaku antara pihak yang

tidak mempunyai hubungan istimewa adalah harga pertukaran antara pihak

yang independen. Meski demikian, pihak-pihak yang memiliki hubungan

16

dimana prinsip tersebut berbeda dengan ketika mereka melakukan transaksi

dengan pihak yang tidak memiliki hubungan istimewa. Menurut arm’s

length principle, harga transfer harusnya ditetapkan sesuai dengan harga

wajar sama halnya dengan harga yang ditetapkan pada transaksi antar pihak

yang tidak terikat.

7. Mekanisme Bonus

Menurut Hartati dkk (2014) mekanisme bonus merupakan salah satu

strategi atau motif perhitungan dalam akuntansi yang bertujuan untuk

memberikan penghargaan kepada direksi atau manajemen dengan melihat

laba perusahaan secara keseluruhan. Mekanisme bonus yang didasarkan

pada besarnya laba menjadi cara paling populer dalam memberikan

penghargaan kepada direksi atau manajer. Mekanisme ini cenderung

membuat direksi atau manajer berusaha untuk meningkatkan laba

perusahaan agar bonus yang mereka terima semakin meningkat. Akibat dari

adanya mekanisme bonus tersebut, direksi dan manajemen cenderung

melakukan manajemen laba untuk menaikkan laba perusahaan salah satunya

melalui praktik transfer pricing.

8. Pajak

Dalam Pasal 1 UU No 28/2007 tentang Ketentuan Umum

Perpajakan (KUP) dijelaskan bahwa Pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa

berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara

langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya

Pajak menjalankan fungsi sebagai sumber keuangan Negara,

menjalankan fungsi Regulated (mengatur) dan sebagai sarana redistribusi

pendapatan.

Agresivitas pajak menurut Frank dkk (2009) seperti yang dikutip

oleh Suyanto (2012), merupakan tindakan yang dilakukan perusahaan untuk

mengurangi pendapatan kena pajak melalui perencanaan pajak baik secara

legal (tax avoidance) maupun ilegal (tax evasion). Perusahaan menganggap

pajak sebagai beban/biaya yang dapat mengurangi keuntungan perusahaan.

Oleh karena itu, perusahaan berusaha untuk sedapat mungkin mengurangi

beban pajak mereka ke tingkat yang paling minimal (tax minimization).

9. Exchange rate

Nilai tukar (atau dikenal sebagai kurs) adalah nilai tukar atas mata

uang terhadap pembayaran saat ini atau dimasa mendatang, antara dua mata

uang yang berbeda. Marfuah dan Azizah (2014) menyatakan bahwa

exchange rate memiliki dua efek akuntansi, yaitu pada proses memasukkan

transaksi yang menggunakan mata uang asing dan pada pengungkapan laba

rugi perusahaan secara keseluruhan.

Dalam pembahasan nilai tukar juga tidak lepas dari risko nilai tukar

(exchange rate risk). Risiko nilai tukar merupakan suatu bentuk risiko yang

muncul akibat dari adanya perubahan nilai tukar suatu mata uang terhadap

mata uang yang lain. Perusahaan yang memiliki operasi bisnis lintas negara

tidak dapat terhindar dari risiko ini apabila tidak menerapkan lindung nilai.

18

pricing untuk menghindari risiko tersebut, dengan memindahkan laba ke

mata uang yang kuat.

10.Multinationality

Perusahaan multinasional merupakan perusahaan yang beroperasi

di lebih dari satu negara. Pada perusahaan multinasional, terdapat dua

kelompok kepemilikan yaitu kepemilikan pihak dalam dan kepemilikan pihak

luar. Kepemilikan pihak dalam merupakan kepemilikan saham perusahaan

oleh pihak internal perusahaan seperti manajer, sedangkan kepemilikan pihak

luar adalah kepemilikan saham perusahaan oleh perusahaan

internasional/multinasional sebesar 50% atau lebih. Perusahaan multinasional

biasanya memiliki perencanaan pajak yang efisien di seluruh kelompok

entitas (Martasari, 2015). Perusahaan multinasional yang beroperasi di lebih

dari satu negara cenderung melakukan penghindaran pajak yang lebih besar.

Gusnardi (2009) menyatakan bahwa transfer pricing kebanyakan dilakukan

oleh perusahaan multinasional untuk meminimalkan kewajiban pajak global

yang ditanggung oleh perusahaan mereka.

B. Pengembangan Hipotesis

1. Pengaruh Mekanisme bonus terhadap keputusan transfer pricing Pemilik perusahaan biasanya menilai kinerja para direksi dan

manajer melalui laba perusahaan secara keseluruhan. Berdasarkan mekanisme

tersebut, manajer dan direksi akan cenderung menaikkan laba perusahaan

dengan melakukan manajemen laba salah satunya melalui praktik transfer

Penelitian yang dilakukan oleh Hartati dkk (2014) menunjukkan

adanya pengaruh antara mekanisme bonus terhadap keputusan transfer

pricing perusahaan. Dalam rangka mendapat bonus dari pemilik perusahaan,

para direksi akan berusaha semaksimal mungkin agar laba perusahaan secara

keseluruhan mengalami peningkatan termasuk dengan cara melakukan

praktik Transfer pricing. Pada tahun 2015 Hartati dkk kembali melakukan

penelitian yang hasilnya konsisten dengan penelitian sebelumya, yakni

mekanisme bonus berpengaruh terhadap keputusan transfer pricing.

Penelitian lain yang dilakukan oleh Halim (2015) juga

menunjukkan bahwa mekanisme bonus berengaruh terhadap keputusan

transfer pricing, namun memiliki arah yang berbeda. Dalam penelitian ini

mekanisme bonus memiliki arah hubungan negatif dengan transfer pricing

dimana semakin besar kenaikan laba perusahaan, semakin kecil kemungkinan

perusahaan melakukan transfer pricing. Hal ini dikarenakan perusahaan

dengan laba yang tinggi pasti telah menetapkan strategi-strategi dalam

mencapai target bonus yang ingin diperoleh baik dengan melakukan inovasi

strategi maupun strategi lain yang efektif.

Adanya kebijakan mekanisme bonus menjadi motivasi tersendiri

bagi para manajer untuk meningkatan kinerja mereka. Apabila bonus

diberikan berdasarkan kinerja, direksi memberikan bonus bagi para manajer

yang menunjukkan kinerja baik pada laporan akhir tahun. Tidak melihat

bahwa hasil yang baik itu berasal dari proses yang baik pula atau tidak. Jika

manajer berhasil memperlihatkan kinerja optimal dan hasil laba yang baik di

20

sebab itu, manajer kadang menggunakan praktik transfer pricing dengan

melakukan transfer sumber daya antar divisi untuk memperoleh keuntungan

yang besar karena transfer sumber daya antara divisi dapat dilakukan diluar

harga wajar.

Namun demikian, penelitian yang dilakukan oleh Tsani (2011) dan

Fitri (2015) menunjukkan bahwa pemberian bonus kepada manajer atau

karyawan tidak berpengaruh terhadap manajemen laba yang dilakukan dalam

perusahaan. Dalam penelitian mereka, dijelaskan bahwa semakin tinggi bonus

yang diberikan perusahaan kepada manajer dan karyawan, maka tingkat

manajemen laba adalah tetap atau konstan. Penelitian ini juga sesuai dengan

penelitian yang dilakukan oleh Mispiyanti (2015). Berdasarkan uraian di atas,

penulis menurunkan hipotesis pertama yaitu:

H1 : Mekanisme bonus berpengaruh positif terhadap keputusan transfer pricing.

2. Pengaruh Tax minimization terhadap Keputusan Transfer pricing Pajak dianggap sebagai beban yang harus dibayarkan oleh

perusahaan. Semakin tinggi pajak yang harus ditanggung perusahaan maka

semakin kecil laba yang diperoleh perusahaan. Dengan alasan inilah,

perusahaan berusaha untuk meminimalkan pembayaran pajak mereka.

Minimalisasi pembayaran pajak ini dapat dilakukan melalui pengelolaan

pajak maupun manajemen laba dalam bentuk transfer pricing. Perusahaan

multinasional cenderung memiliki pengelolaan pajak yang efisien bagi

seluruh korporasinya, namun sumber pendapatan yang tidak hanya berasal

melakukan praktik transfer pricing. Perusahaan tersebut mentransfer

pendapatan ke negara dengan tarif pajak rendah (tax havens country)

dengan tujuan meminimalkan beban pajak mereka.

Pajak dalam perusahaan tidak dapat dimasukkan ke dalam biaya

produksi, karena pajak merupakan iuran wajib atas sejumlah pendapatan

yang diperoleh wajib pajak baik perorangan maupun badan. Pajak dinilai

sebagai pengurang laba perusahaan karena semakin besar pajak yang harus

ditanggung perusahaan, maka laba perusahaan yang diperoleh akan

semakin berkurang. Hal inilah yang dijadikan manajer atau direksi sebagai

alasan untuk melakukan transfer pricing guna meminimalkan jumlah pajak

yang harus mereka bayar.

Penelitian yang dilakukan Yuniasih dkk (2012) menunjukkan

adanya pengaruh positif antara pajak dan transfer pricing. Penelitian ini

juga didukung oleh penelitian yang dilakukan Kiswanto dan Purwaningsih

(2014) yang menyatakan pajak berpengaruh signifikan positif terhadap

transfer pricing. Dari penelitian tersebut dapat diketahui bahwa semakin

tinggi beban pajak yang ditanggung oleh perusahaan, maka kecenderungan

perusahaan untuk melakukan transfer pricing semakin tinggi. Hal ini

dikarenakan pajak merupakan beban yang ditanggung oleh perusahaan,

sehingga perusahaan akan mencoba untuk menekan pembayaran pajak

untuk memaksimalkan laba melalui transfer pricing (Mangoting, 2000).

Penelitian mengenai pengaruh positif pajak terhadap transfer

pricing ini tidak sesuai dengan penelitian yang dilakukan oleh Marfuah

22

terhadap transfer pricing. Penelitian lain yang dilakukan oleh Mispiyanti

(2015) juga menunjukkan bahwa pajak tidak perngaruh terhadap transfer

pricing. Menurut dia, perusahaan cenderung meminimalisir beban pajak

perusahaan bukan melalui transfer pricing tetapi melalui manajemen

pajak. Berdasarkan uraian diatas, maka peneliti merumuskan hipotesis

kedua, yaitu:

H2 : Tax minimization berpengaruh positif terhadap keputusan transfer pricing.

3. Pengaruh exchange rate terhadap transfer pricing

Exchange rate merupakan nilai tukar antara dua mata uang. Nilai

tukar ini dapat mempengaruhi neraca perdagangan suatu negara. Exchange

rate yang lebih tinggi akan mencerminkan harga produk domestik yang

relatif lebih rendah dari harga produk lain, karena dengan Dollar yang

sama akan memberikan jumlah Rupiah yang lebih banyak (Ginting, 2013).

Hal tersebut juga dapat diterapkan pada pendapatan, dimana naiknya

exchange rate atau nilai tukar akan mempengaruhi nilai suatu mata uang

terhadap mata uang yang lain. Perusahaan yang menginginkan keuntungan

lebih cenderung menggunakan mata uang yang lebih kuat untuk

menyatakan pendapatanya.

Exchange rate mempengaruhi laba perusahaan secara keseluruhan.

Perusahaan multinasional menggunakan transfer pricing untuk

mengurangi risiko nilai tukar (exchange rate) dengan mentransfer dana ke

Penelitian yang dilakukan oleh Bernard dkk (2006)

mengindikasikan adanya pengaruh perubahan nilai tukar dollar terhadap

harga wajar (arm’s length) dan harga transfer pada perusahaan

multinasional di Amerika Serikat. Sebagai tanggapan terhadap penilain

mata uang dollar, perusahaan afiliasi dalam negeri akan menurunkan harga

berbasis dolar untuk pelanggan yang berbasis harga wajar.

Cravens dan Shearon Jr (1996) menyatakan bahwa untuk

mengendalikan risiko dari keuntungan maupun kerugian transaksi,

perusahaan dapat menggunakan transfer pricing sebagai pagar pelindung

untuk menghadapi perubahan nilai tukar. Transfer pricing dapat

digunakan untuk mengurangi eksposur transaksi perusahaan multinasional

terhadap risiko perubahan nilai tukar dengan memindahkan dana ke mata

uang yang kuat.

Marfuah dan Azizah (2014) menyatakan bahwa pengaruh

exchange rate terhadap keputusan transfer pricing perusahaan memiliki

arah yang positif tetapi tidak siginifikan, yang mengindikasikan bahwa

besar kecilnya perubahan nilai tukar mata uang tidak berpengaruh terhadap

pengambilan keputusan transfer pricing.

Dari uraian diatas, dapat dilihat bahwa exchange rate

mempengaruhi trasaksi lintas negara. Perubahan nilai tukar akan

mempengaruhi nilai suatu mata uang terhadap mata uang yang lain.

Perubahan pada nilai tukar suatu mata uang akan membuat transaksi yang

24

Oleh karena itu, perusahaan berusaha mengurangi risiko tersebut melalui

praktik transfer pricing.

H3 : Exchange rate berpengaruh positif terhadap keputusan transfer pricing

4. Pengaruh Multinationality terhadap transfer pricing

Perusahaan dikatakan sebagai perusahaan multinasional jika

perusahaan tersebut memiliki cabang atau anak perusahaan di lebih dari

satu negara. Anak perusahaan di negara yang satu dengan anak perusahaan

di negara yang lain memiliki perpedaan regulasi pajak tergantung pada

kebijakan setiap negara. Ada negara dengan tarif pajak yang tinggi dan

ada pula negara dengan tarif pajak yang rendah. Adanya perbedaan tarif

pajak tersebut, membuat perusahaan multinasional harus pandai

menerapkan strategi guna mengatasi problem perpajakan yang berbeda

antar anak perusahaan.

Praktik transfer pricing digunakan oleh perusahaan multinasional

untuk menghindari pengenaan pajak yang tinggi dengan mentransfer laba

kena pajak perusahaan ke anak perusahaan di negara dengan tarif pajak

rendah. Melalui praktik ini, perusahaan dapat menghindari tarif pajak yang

tinggi dan meminimalkan jumlah pembayaran pajak sehingga labanya

dapat maksimal.

Perusahaan multinasional yang memiliki transaksi intragrup lintas

nasional akan berusaha untuk memaksimalkan labanya secara global.

Perusahaan multinasional yang beroperasi di lebih dari satu negara selalu

pada perusahaan multinasional dapat berupa rantai suplai tersdesentralisasi

dan tersentralisasi. Rantai suplai tersentralisasi cenderung lebih

menguntungkan bagi perusahaan multinasional karena dapat mengurangi

biaya-biaya korporasi. Perusahaan multinasional menghendaki laba yang

optimal dan biasanya perusahaan memiliki perencanaan pajak yang efisien

untuk mencapai tujuan tersebut (Siahaan, 2015).

Menurut Mangoting (2000), anak perusahaan yang didirikan pada

suatu negara terkadang hanya bersifat sebagai transit place atau hanya

sebatas tempat persinggahan. Perusahaan multinasional mendirikan

perusahaan di negara-negara tax haven untuk digunakan sebagai tempat

persinggahan dalam transaksi lintas negara perusahaan multinasional.

Induk perusahaan yang berada di negara dengan tarif pajak tinggi akan

mentransfer pendapatan atau objek transaksinya ke anak perusahaan di

negara tax haven untuk meminimalkan beban pajak dan memaksimalkan

laba.

Chandraningrum (2014) berpendapat bahwa perusahaan

multiasional memiliki fleksibilitas untuk memanfaatkan perbedaan antar

yurisdiksi pajak nasional sehingga dapat menurunkan beban pajak

perusahaan secara keseluruhan. Perusahaan multinasional melakukan

pergeseran beban dan pendapatan melalui ikatan-ikatan dalam perusahaan

yang memberikan peluang tambahan bagi perusahaan multinasional untuk

meminimalkan pajak global yang dibayarkan.

Rahayu (2010) menyatakan adanya nature dari perusahaan induk

26

terjadinya praktik penghindaran pajak yang dilakukan melalui transaksi

antar entitas yang berhubungan istimewa.

Rego (2003) juga menyataan bahwa perusahaan multinasional

memiliki kesempatan untuk menghindari pajak penghasilan dengan

menempatkan operasi di negara dengan pajak yang rendah, kemudian

menggeser pendapatan dari negara dengan pajak yang tinggi ke negara

dengan pajak yang rendah. Pergeseran pendapatan ini dilakukan dengan

memanfaatkan perbedaan aturan pajak antara negara satu dengan yang

lainnya dan mengambil keuntungan dari perjanjian subsidi pajak dengan

negara tuan rumah.

Dari uraian diatas dapat dilihat bahwa semakin perusahaan itu

bersifat multinasional, semakin besar kesempatan perusahaan untuk

melakukan transfer pricing. Adanya tax haven countries mendukung

perusahaan multinasional untuk melakukan praktik penghindaran pajak

melalui transfer pricing. Oleh karena itu, penulis menurunkan hipotesis

keempat yaitu:

H

1+

H

2+

H

3+

H

4+

C. Model Penelitian

Gambar 2.1 Bagan Model Penelitian MEKANISME

BONUS

TAX MINIMIZATION

EXCHANGE RATE

MULTINATIONALI TY

KEPUTUSAN

28 BAB III

METODE PENELITIAN

A. Subyek/Obyek Penelitian

Populasi dari penelitian ini adalah perusahaan non keuangan yang

terdaftar (listing) di Bursa Efek Indonesia (BEI) pada tahun 2011-2015.

Pemilihan populasi perusahaan non keuangan dikarenakan perusahaan non

keuangan memiliki jumlah yang cukup banyak untuk dijadikan populasi,

mengingat penelitian ini menggunakan purposive sampling. Periode yang

dipilih adalah tahun 2011-2015 dengan tujuan agar data yang diperoleh dapat

digenerallisasikan dan hasil penelitian dapat relevan dengan keadaan yang

ada saat ini.

B. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

berupa laporan tahunan dan laporan keuangan perusahaan non keuangan yang

terdaftar di Bursa Efek Indonesia pada periode tahun 2011-2015 dan dapat

diakses dari www.idx.co.id atau dari website masing-masing perusahaan.

Dalam penelitian ini, data arsip sekunder yang dimaksud menurut

Kiswanto dan Purwaningsih (2014) adalah:

1) Data beban pajak penghasilan dan laba sebelum pajak penghasilan tahun

2011-2015.

2) Data persentase kepemilikan saham perusahaan asing tahun 2011-2015.

3) Data related party transaction (RPT) piutang perusahaan tahun 2011-2015.

5) Data laba rugi selisih kurs tahun 2011-2015.

6) Data jumlah anak perusahaan yang dimiliki perusahaan.

C. Teknik Pengambilan Sampel

Metode pengambilan sampel yang digunakan adalah teknik

purposive sampling, yakni pengambilan sampel dengan menetapkan

kriteria-kriteria tertentu. Kriteria yang digunakan dalam teknik purposive

sampling pada penelitian ini, antara lain:

1) Perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia selama

tahun 2011-2015.

2) Perusahaan sampel dengan kepemilikan asing minimal 20%, sesuai dengan

PSAK No. 15 yang menyatakan bahwa pemegang saham pengendali adalah

pihak yang memiliki saham atau efek yang bersifat ekuitas sebesar 20% atau

lebih.

3) Perusahaan sampel yang memiliki hubungan istimewa dengan perusahaan

asing dengan kepemilikan minimal 25%. Hal ini sesuai dengan

Undang-undang No 36 Tahun 2008 tentang pajak penghasilan.

4) Perusahaan yang menyajikan laba atau rugi selisih kurs pada laporan

keuangan tahunan.

5) Perusahaan sampel tidak mengalami kerugian selama periode pengamatan

(Yuniasih dkk, 2011). Hal ini karena perusahaan yang mengalami kerugian

tidak memiliki kewajiban perpajakan sehingga alasan pajak menjadi tidak

relevan. Oleh karena itu, perusahaan yang mengalami kerugian dikeluarkan

30

D. Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode

dokumentasi dan studi pustaka. Teknik pengumpulan data dengan metode

dokumentasi yaitu mengumpulkan data dari dokumen-dokumen yang sudah

ada. Data perusahaan non keuangan selama periode 2011-2015 diperoleh dari

website Bursa Efek Indonesia ( www.idx.co.id) atau dari website perusahaan

terkait.

Studi kepustakaan merupakan teknik pengumulan data yang dilakukan

dengan mengumpulkan informasi yang diperoleh melalui literatur yang ada

seperti jurnal, artikel, buku maupun sumber lain yang relevan.

E. Definisi Operasional Variabel

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah transfer pricing yang

merupakan harga jual khusus yang digunakan dalam pertukaran sumber daya

antar divisi dalam perusahaan atau antar perusahaan yang berelasi

(Simamora, 1999). Berdasarkan penelitian yang dilakukan oleh Hartati dkk

(2014), transfer pricing diukur dengan dijadikan varabel dummy. Perusahaan

yang melakukan penjualan kepada pihak yang berelasi diberi nilai 1,

sedangkan perusahaan yang tidak mengungkapkan penjualan dengan pihak

2. Variabel independen

a. Mekanisme Bonus

Mekanisme bonus merupakan strategi atau motif perhitungan dalam

akuntansi untuk memaksimalkan penerimaan kompensasi oleh direksi

dengan cara meningkatkan laba perusahaan secara keseluruhan (Hartati dkk,

2015).Variabel ini diukur dengan rumus profitabilitas, yaitu berdasarkan

persentase pencapaian laba bersih tahun t terhadap laba bersih tahun t-1

(Hartati dkk, 2015). Rumus untuk mengukur mekanisme bonus dapat ditulis

sebagai berikut:

Mekanisme Bonus =

b. Tax minimization

Tax minimization adalah upaya meminimalkan beban pajak yang

harus dibayarkan oleh perusahaan secara (Hartati dkk, 2015). Variabel tax

minimization diproksikan menggunakan ETR (Effective Tax Rate).

Perhitungan ETR menggunakan model dari Lanis dan Richardson (2012):

ETR =

c. Exchange rate

Exchange rate merupakan perubahan nilai tukar antara dua mata

uang. Merujuk pada penelitian yang dilakukan oleh Chan dkk (2002) yang

mengukur exchange rate melalui keuntungan atau kerugian dari transaksi

perusahaan yang melibatkan mata uang asing seperti yang digunakan dalam

32

dari laba atau rugi selisih kurs dibagi dengan laba atau rugi penjualan dengan

rumus berikut ini:

Exchange rate=

d. Multinationality

Multinationality diukur sebagai berikut: jumlah anak perusahaan

asing dibagi dengan jumlah anak sesuai dengan penelitian sebelumnya oleh

Rego (2003) dan Mills dan Newberry (2004). Rumus untuk menghitung

multinationality dapat ditulis sebagai berikut:

Multinationality =

F. Metode Analisis Data

1. Uji Statistik Deskriptif

Uji statistik deskriptif dilakukan untuk mengetahui statistik deskriptif

dari variabel yang diteliti. Melalui uji statistik deskriptif dapat diketahui

jumlah data yang diolah, rata-rata data serta standar deviasi dari data variabel.

Selain itu, dapat dikatahui pula nilai minimum dan nilai maksimum dari data

yang digunakan. Melalui uji statistik deskriptif ini, dapat diketahui ringkasan

mengenai data yang digunakan dan diolah dalam penelitian.

2. Uji Multikolinearitas

Model regresi dikatakan baik bila tidak terdapat gejala korelasi

yang kuat diantara variabel independen. Uji Multikolinearitas pada model

regresi logistik menggunakan matriks korelasi antarvariabel independen.

independen. Model regresi dikatakan bebas multikolinearitas jika korelasi

antarvariabel independen > 0,8.

3. Analisis Regresi Logiatik

a. Menilai Kelayakan Model Regresi

Kelayakan model regresi dilakukan melalui Hosmer and

L how’ Goo n of t T t. Ho n L how’ Goo n

of Fit Test digunkaan untuk menguji bahwa suatu data sesuai dengan

model. Suatu model regresi dianggap layak untuk selanjutnya digunakan

dalam analisis apabila memenuhi syarat yaitu memiliki nilai probabilitas

gn f n > h Ho n L how’ Goo n of t

Test.

b. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Penilaian model fit dan keseluruhan model dilakukan untuk

menunjukkan bahwa model regresi sesuai dengan data. Penilaian ini

dilakukan dengan membandingkan nilai -2 Log Likelihood pada awal

(Block Number 0) dengan nilai -2 Log Likelihood pada akhir (Block

Number 1). Model regresi yang baik akan manunjukkan penurunan pada

nilai -2 Log Likelihood akhir atau dengan kata lain nilai -2 Log

Likelihood awal > nilai -2 Lpg Likelihood akhir.

c. Menguji Nilai Nagelkerke R Square

Pengujian pada nilai Nagelkerke R Square dilakukan untuk melihat

besarnya koefisien determinasi pada model regresi logistik. Besaran

34

variabel independen mampu menjelaskan variabilitas variabel dependen.

Pengujian ini dilihat dari besarnya nilai Nagelkerke R Square pada

regresi logistik.

G. Uji Hipotesis

Penelitian ini menggunakan metode data kuantitatif dengan

menggunakan analisis statistik melalui analisis regresi logistik. Analisis

statistik dilakukan dengan bantuan program SPSS for Windows Versi 22.

Persamaan regresi logistik sebagai berikut:

Logit (Y) = [

] β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y = Variabel Dependen (Transfer pricing)

β0 = Konstanta

β1 - β4 = Koefisien

X1 = Variabel Independen (Mekanisme Bonus)

X2 = Variabel Independen (Tax minimization)

X3 = Variabel Independen (Exchange rate)

X4 = Variabel Independen (Multinationlity)

e = Error

Pengujian hipotesis dilakukan dengan melihat nilai probabilitas

signifikansi pada hasil regresi logistik. Hipotesis dinyatakan diterima apabila

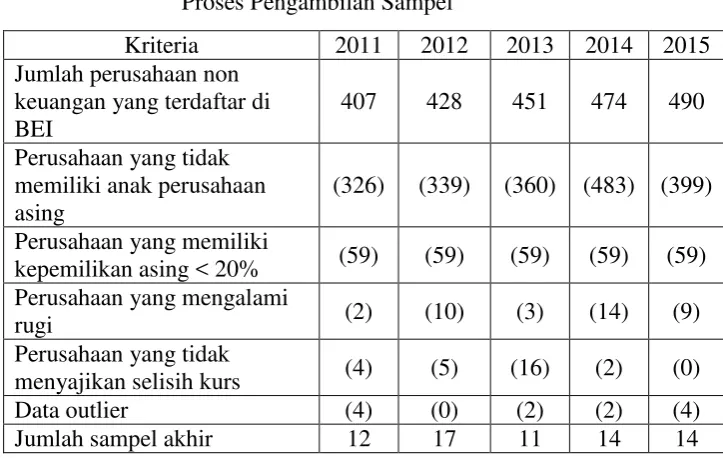

35 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Obyek/Subyek Penelitian

Populasi dari penelitian ini adalah perusahaan non keuangan yang

gterdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2015. Jumlah

perusahaan yang dijadikan sampel dalam penelitian sebanyak 68

perusahaan. Perusahaan sampel ditentukan melalui kriteria tertentu,

dengan penjabaran sebagai berikut:

TABEL 4.1

Proses Pengambilan Sampel

B. Analisis Deskriptif

Statistik deskriptif dari variabel yang diteliti adalah sebagai

36

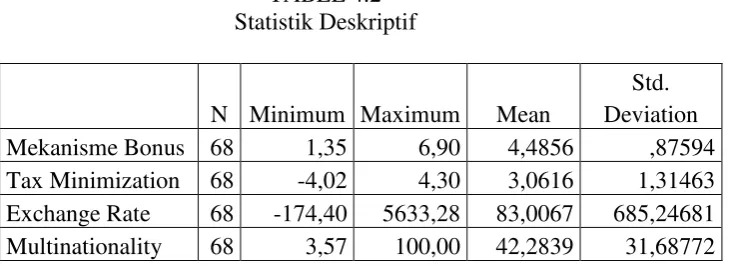

TABEL 4.2 Statistik Deskriptif

N Minimum Maximum Mean

Std. Deviation

Mekanisme Bonus 68 1,35 6,90 4,4856 ,87594

Tax Minimization 68 -4,02 4,30 3,0616 1,31463 Exchange Rate 68 -174,40 5633,28 83,0067 685,24681 Multinationality 68 3,57 100,00 42,2839 31,68772

Tabel 4.2 menunjukkan hasil analisis statistik deskriptif dari

variabel yang diteliti dalam penelitian ini. Berdasar output tabel diatas data

yang berjumlah 68 data.

Variabel mekanisme bonus memiliki nilai minimum sebesar 1,35

dan nilai maksimum sebesar 6,90. Rata-rata nilai dari variabel mekanisme

bonus adalah 4,4856 dengan standar deviasi sebesar 0,87594.

Variabel tax minimization memiliiki nilai minimum sebesar -4,02

dan nilai maksimum sebesar 4,30. Rata-rata nilai dari variabel tax

minimization adalah 3,0616 dan standar deviasi sebesar 1,31463.

Variabel exchange rate memiliki nilai minimum sebesar -174,40

dan nilai maksimum sebesar 5633,28. Rata-rata nilai dari variabel ini

sebesar -83,0067 dengan standar deviasi sebesar 685,24681.

Variabel multinationality memiliki nilai minimum sebesar 3,57 dan

nilai maksmimum sebesar 100,00. Rata-rata nilai dari variabel ini sebesar

C. Uji Multikolinearitas

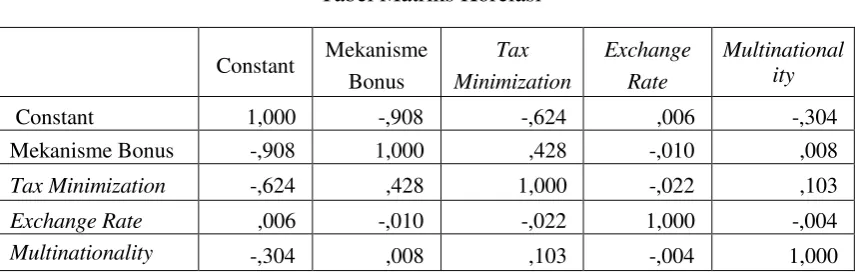

Uji multikolinearitas dilakukan dengan melihat matriks korelasi

antarvariabel bebas dengan hasil sebagai berikut:

TABEL 4.3

Dari tabel diatas dapat dilihat bahwa korelasi antarvariabel

independen memiliki nilai < 0,8. Hal ini menandakan bahwa regresi bebas

dari multikolinearitas.

D. Analisis Regresi Logistik

1. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer

38

disimpulkan bahwa model regresi layak dipakai untuk analisis

selanjutnya.

2. Menilai Model Fit dan Keseluruhan Model (Overall Model Fit)

Penilaian terhadap Model Fit dan Keseluruhan Model dilkakukan

dengan membandingkan nilai -2 Log Likelihood pada Block Number

0 dan -2 Log Likelihood pada Block Number 1 dengan hasil sebagai

Berdasarkan tabel diatas, dapat dilihat terjadi penurunan dari nilai

-2 Log Likelihood dari 51,14-2 menjadi 37,1-26. Adanya penurunan dari

-2 Log Likelihood Block Number 0 ke -2 Log Likelihood Block

Number 1 ini menunjukkan bahwa model regresi baik dan model yang

dihipotesiskan fit dengan data.

3. Menguji Nilai Nagelkerke R Square

Dari regresi logistik yang dilakukan, diperoleh hasil Nagelkerke R

Square sebagai berikut:

Square Nagelkerke R Square

1 37,126 ,163 ,317

Berdasarkan tabel diatas dapat dilihat nilai Nagelkerke R Square

dapat dijelaskan oleh variabilitas variabel independen sebesar 31,7%

sedangkan sisanya sebesar 68,3% dijelaskan oleh variabel lain diluar

penelitian.

E. Uji Hipotesis

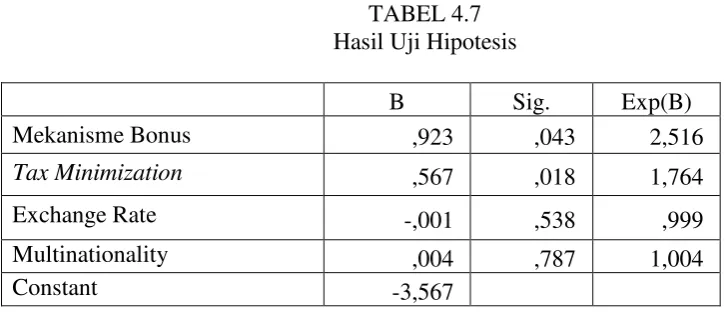

TABEL 4.7 Hasil Uji Hipotesis

Dilihat dari tabel hasil uji regresi logistik diatas, persamaan regresi yang

diperoleh dapat ditulis sebagai berikut:

TP = [

] -3,567 + 0,923BONUS + 0,567TAXMIN + e

1. Pengujian Hipotesis Pertama (H1)

Berdasarkan hasil regresi, variabel mekanisme bonus memiliki nilai

koefisien regresi sebesar 0,923 dan nilai Sig. 0,043 < alpha 0,05 yang berarti

bahwa variabel mekanisme bonus berpengaruh secara signifikan positif

terhadap variabel transfer pricing. Dengan demikian, dapat disimpulkan

bahwa hipotesis pertama (H1) diterima.

2. Pengujian Hipotesis Kedua (H2)

Variabel tax minimization memiliki nilai Sig sebesar 0,018 < alpha 0,05

dengan nilai koefisien regresi sebesar 0,567 yang berarti bahwa varaibel tax

B Sig. Exp(B)

Mekanisme Bonus ,923 ,043 2,516

Tax Minimization ,567 ,018 1,764

Exchange Rate -,001 ,538 ,999

Multinationality ,004 ,787 1,004

40

minimization berpengaruh secara signifikan positif terhadap variabel

transfer pricing. Dengan demikian dapat disimpulkan bahwa hipotesis

kedua (H2) diterima

3. Pengujian Hipotesis Ketiga (H3)

Variabel exchange rate memiliki nilai Sig sebesar 0,538 > alpha 0,05

dengan koefisien regresi sebesar -0,001; sehingga dapat dikatakan bahwa

variabel exchange rate tidak berpengaruh terhadap variabel transfer pricing.

Dengan demikian, dapat disimpulkan bahwa hipotesis ketiga (H3) ditolak.

4. Pengujian Hipotesis Keempat (H4)

Variabel multinationality memiliki nilai Sig 0,787 > alpha 0,05

dengan koefisien regresi sebesar 0,004 yang berarti bahwa variabel

multinationality tidak berpengaruh terhadap variabel transfer pricing.

Dengan demikian dapat disimpulkan bahwa hipotesis keempat (H4) ditolak.

B. Pembahasan

1. Pengaruh Mekanisme Bonus terhadap Keputusan Transfer Pricing

Hasil pengujian terhadap hipotesis pertama menunjukan bahwa

mekanisme bonus memiliki pengaruh yang signifikan terhadap

pengambilan keputusan transfer pricing pada perusahaan non keuangan

yang terdaftar di Bursa Efek Indonesia tahun 2011-2015. Hal ini sesuai

dengan penelitian yang dilakukan oleh Hartati dkk (2014) yang

trnsfer pricing. Mekanisme bonus memiliki pengaruh terdahap

pengambilan keputusan transfer pricing dikarenakan penerapan

mekanisme bonus dilakukan melalui penilaian kinerja direksi secara

menyeluruh dengan melihat laba perusahaan secara keseluruhan (Hartati

dkk, 2014). Melalui mekanisme seperti ini, para petinggi perusahaan

memberikan reward kepada direksi tanpa melihat proses pencapaian

laba.

Direksi perusahaan secara bebas dapat melakukan berbagai cara

untuk meningkatkan laba perusahaan salah satunya melalui transfer

pricing. Direksi dapat membuat keputusan transfer barang atau jasa antar

divisi dengan tujuan maksimalisasi laba atau transfer laba ke anak

perusahaan di luar negeri yang memiliki tarif pajak rendah. Hal tersebut

dilakukan oleh direksi dengan motivasi bonus sebagai reward atas

pencapaian laba.

2. Pengaruh Tax Minimization terhadap Keputusan Transfer Pricing

Hasil pengujian terhadap hipotesis kedua (H2) menunjukkan bahwa

tax minimization memiliki pengaruh signifikan positif terhadap

keputusan transfer pricing. Hasil ini sesuai dengan penelitian yang

dilakukan oleh Hartati dkk (2015) yang menyatakan bahwa tax

minimization berpengaruh positif terhadap keputusan transfer pricing

dimana perusahaan multinasional akan mentransfer sejumlah pendapatan

ke negara dengan tarif pajak yang lebih rendah untuk meminimalkan