PENGARUH KOMPONEN ARUS KAS DAN LABA KOTOR

TERHADAP

RETURN

SAHAM

( Studi Kasus pada Perusahaan Tekstil dan Garment di

Bursa Efek Indonesia)

Oleh

FAJRI ASTUTI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

ABSTRACT

THE EFFECT OF COMPONENTS CASH FLOWS AND GROSS PROFIT ON STOCK RETURN

(Case Study on Textile and Garment firms in Indonesia Stock Exchange)

By

FAJRI ASTUTI

In investing in the stock market, investors need information to make decisions in the economic assessment. One of them came from information published financial statements of a company that would become investment targets. Cash flow and earnings is a measure that indicates the success of a company's management. Cash flow information is used as a basis to assess the ability of the enterprise to generate cash and cash equivalents as well as assessing the needs of the company to use the cash flow, profit is useful to measure the performance of the company. The purpose of this study was to examine the influence of the components of cash flow and gross profit on stock returns.

This study uses multiple regression analysis. A total of 11 textile and garment companies listed in Indonesia Stock Exchange were sampled using a purposive sampling technique. Data from the audited financial statements for the years 2007 through 2011. Alat analysis used was SPSS version 17.0.

Results of this study indicate that a significant difference between operating cash flows on stock returns, cash flow investing on stock returns and gross profit on stock returns, but had no significant effect on cash flow funding for stock returns.

ABSTRAK

PENGARUH KOMPONEN ARUS KAS DAN LABA KOTOR TERHADAP

RETURN SAHAM

(Studi Kasus Pada Perusahaan Tekstil dan Garment di Bursa Efek Indonesia)

Oleh FAJRI ASTUTI

Dalam berinvestasi di bursa saham, para investor memerlukan informasi dalam penilaian untuk membuat keputusan ekonomi. Salah satunya berasal dari informasi laporan keuangan yang diterbitkan suatu perusahaan yang akan menjadi target investasinya. Arus kas dan laba merupakan beberapa pengukuran yang menunjukkan kesuksesan manajemen suatu perusahaan. Informasi arus kas digunakan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut, laba berguna untuk mengukur kinerja perusahaan. Tujuan penelitian ini adalah untuk menguji pengaruh komponen arus kas dan laba kotor terhadap return saham.

Penelitian ini menggunakan analisis regresi linier berganda. Sebanyak 11 perusahaan tekstil dan garment yang terdaftar di Bursa Efek Indonesia diambil sebagai sampel dengan menggunakan teknik purposive sampling. Data dari laporan keuangan yang telah diaudit untuk tahun 2007 sampai tahun 2011. Alat analisis yang digunakan adalah program SPSS versi 17.0.

Hasil penelitian ini menunjukkan bahwa terdapat pengaruh yang signifikan antara arus kas operasi terhadap return saham, arus kas investasi terhadap return saham dan laba kotor terhadap return saham, tetapi tidak berpengaruh signifikan untuk arus kas pendanaan terhadap return saham.

DAFTAR ISI

Halaman HALAMAN JUDUL

ABSTRAK

HALAMAN PERSETUJUAN HALAMAN PENGESAHAN PERNYATAAN

RIWAYAT HIDUP PERSEMBAHAN MOTO

SANWACANA DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

I. PENDAHULUAN ... 1

1.1.Latar Belakang ... 1

1.2.Masalah Penelitian ... 7

1.3.Tujuan Penelitian ... 8

1.4.Batasan Masalah ... 8

1.5.Manfaat Penelitian ... 9

II. LANDASAN TEORI ... 11

2.1.Laporan Keuangan ... 11

2.1.1.Pengertian Laporan Keuangan ... 13

2.1.2.Bentuk-bentuk Laporan Keuangan ... 13

2.2.Laba Akuntansi ... 15

2.3.Laba Kotor ... 19

2.4.Laporan Arus Kas ... 21

2.4.1.Pengertian Arus Kas ... 21

2.4.2.Klasifikasi Arus Kas ... 23

2.4.2.1. Arus Kas dari Kegiatan Operasi ... 24

2.4.2.2. Arus Kas dari Kegiatan Investasi ... 26

2.4.2.3. Arus Kas dari Kegiatan Pendanaan ... 27

2.4.3.Bentuk Arus Kas ... 29

2.4.4.Tujuan Arus Kas ... 30

2.4.5.Kegunaan Arus Kas ... 32

2.5.Pasar Modal ... 33

2.5.1.Pengertian Pasar Modal ... 33

2.6.Saham ... 34

2.6.1.Pengertian Saham ... 34

2.6.2.Jenis Saham ... 35

2.7.Harga Pasar Saham ... 39

2.7.1.Pengertian Harga Pasar Saham ... 39

2.7.2.Faktor-faktor yang Mempengaruhi Harga Pasar Saham ... 39

2.8.Return Saham ... 41

2.8.1.Pengertian Return Saham ... 41

2.9.Rerangka Pemikir ... 43

2.10.1.Pengaruh Arus Kas Operasi Terhadap Return Saham ... 44

2.10.2.Pengaruh Arus Kas Investasi Terhadap Return Saham ... 45

2.10.3.Pengaruh Arus Kas Pendanaan Terhadap Return Saham .. 45

2.10.4.Pengaruh Laba Kotor Terhadap Return Saham ... 45

III. METODE PENELITIAN ... 47

3.1.Jenis dan Sumber Data ... 47

3.2.Teknik Pengumpulan Data ... 47

3.3.Populasi dan Sampel ... 47

3.4.Variabel Peneliatian ... 49

3.5.Definisi Operasional Variabel ... 50

3.6.Teknik Analisis Data ... 52

3.6.1.Uji Asumsi Klasik ... 52

3.6.2.Pengujian Hipotesis ... 56

IV. ANALISIS DATA DAN PEMBAHASAN ... 57

4.1.Deskriptif Objek Penelitian ... 57

4.2.Deskriptif Hasil Penelitian ... 57

4.2.1.Statistik Deskriptif ... 57

4.2.2.Uji Asumsi Klasik ... 59

4.2.2.1.Uji Normalitas ... 60

4.2.2.2.Uji Heteroskedastisitas ... 60

4.2.2.3.Uji Multikolinieritas ... 61

4.2.2.4.Uji Autokorelasi ... 61

4.2.3.Uji Hipotesis ... 62

4.3.2.Pengaruh Arus Kas Investasi terhadap Return Saham ... 65

4.3.3.Pengaruh Arus Kas Pendanaan terhadap Return Saham ... 66

4.3.4.Pengaruh Laba Kotor terhadap Return Saham ... 67

V. SIMPULAN DAN SARAN ... 68

5.1.Simpulan ... 68

5.2.Saran ... 69 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel Halaman

1. Jumlah Sampel Penelitian Perusahaan Tekstil dan Garment

DAFTAR GAMBAR

Gambar Halaman

BAB I PENDAHULUAN

1.1.Latar Belakang

Return saham merupakan ukuran yang dilihat oleh investor yang akan melakukan investasi pada suatu perusahaan. Menurut (Ang, 1997 dalam Adiliawan, 2010) konsep return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya di perusahaan tertentu. Sedangkan menurut Hartono (2007) return merupakan hasil yang diperoleh dari investasi atau tingkat keuntungan yang dinikmati oleh

pemodal atas suatu investasi yang dilakukannya. Dengan demikian return saham merupakan tingkat hasil pengembalian yang akan diperoleh investor atas

investasinya terhadap saham suatu perusahaan.

sebagai salah satu pengukuran kinerja perusahaan dan dapat juga digunakan sebagai dasar penentu return ekspektasian dan risiko di masa yang akan datang.

Berbagai upaya akan dilakukan investor untuk memperoleh keyakinan bahwa investasi yang akan dilaksanakannya mendapatkan pengembalian (return) yang sesuai dengan yang diharapkan. Salah satunya berasal dari informasi laporan keuangan yang diterbitkan suatu perusahaan yang akan menjadi target investasinya.

Laporan keuangan adalah sumber informasi yang sangat penting dan dibutuhkan oleh pemakai laporan keuangan. Menurut Wibowo (2009) laporan keuangan adalah sistem dan sarana penyampaian informasi oleh manajemen kepada pihak-pihak yang berkepentingan terhadap perusahaan tentang segala kondisi dan kinerja perusahaan terutama dari segi keuangan dan tidak hanya terbatas pada apa yang disampaikan dalam laporan keuangan selama periode tertentu. Laporan keuangan merupakan salah satu sumber informasi keuangan perusahaan yang dapat digunakan sebagai dasar untuk membuat beberapa keputusan, seperti: penilaian kinerja manajemen, pemberian dividen kepada pemegang saham, dan lain sebagainya.

3 tentang aktivitas bisnis dan ekonomi untuk membuat keputusan investasi serta kredit; (2) untuk membantu investor yang ada dan potensial, kreditor yang ada dan potensial, serta pemakai lainnya dalam menilai jumlah, waktu dan

ketidakpastian arus kas masa depan; dan (3) tentang sumber daya ekonomi, klaim terhadap sumber daya tersebut, dan perubahan didalamnya. Dengan demikian laporan keuangan menjadi sarana yang penting bagi investor dan kreditor untuk mengetahui perkembangan perusahaan secara periodik. Investor dan kreditor berkepentingan untuk mengetahui informasi dalam pengambilan keputusan.

Investor sebelum menanamkan dananya pada suatu perusahaan akan melakukan analisis dan prediksi atas kondisi keuangan perusahaan melalui laporan keuangan. Investor dan kreditor menggunakan informasi arus kas sebagai ukuran kinerja perusahaan, karena informasi tentang arus kas digunakan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Hal ini menunjukkan bahwa laporan arus kas mempunyai kandungan informasi yang bermanfaat bagi investor.

kas berdasarkan aktivitas operasi, investasi, dan pendanaan selama suatu periode akuntansi.

Arus kas dari aktivitas operasi merupakan gambaran aktivitas dana yang berhubungan dengan kegiatan utama perusahaan memperoleh pendapatan. Menurut IAI (revisi 2009) aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue-producing activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

Menurut Daniati (2006) aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan (principal revenue activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan, umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih, dan merupakan indikator yang menentukan apakah dari operasi perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan.

Semakin tinggi kemampuan aktivitas operasi suatu perusahaan akan berdampak pada semakin tinggi pula return saham yang akan diperoleh investor. Hal ini dikarenakan kemampuan kas perusahaan melunasi pinjaman, memelihara

5 sehingga variabel arus kas dari aktivitas operasi dapat dijadikan indikator dalam memprediksi harga saham.

Arus kas dari aktivitas investasi adalah gambaran kegiatan kas perusahaan yang berhubungan dengan investasi. Menurut IAI (revisi 2009), aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas.

Menurut Daniati (2006) aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aset jangka panjang (aset tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, mencakup aktivitas meminjamkan uang dan mengumpulkan piutang tersebut serta memperoleh dan menjual investasi dan aset jangka panjang produktif.

Aktivitas investasi menggambarkan pengeluaran kas yang sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Semakin baik pengelolaan aktivitas investasi oleh perusahaan

menunjukkan semakin baiknya kemampuan dalam mengelola sumberdayanya secara produktif sehingga akan semakin meningkatkan return saham bagi para investor. Hasil penelitian Daniati (2006) menunjukkan bahwa adanya pengaruh yang signifikan antara arus kas dari aktivitas investasi terhadap expected return saham.

arus kas yang timbul dari aktivitas pendanaan perlu dilakukan pengungkapan terpisah karena berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Semakin baik pengelolaan aktivitas pendanaan menunjukkan semakin baik kemampuan perusahaan mengantisipasi perubahan dalam komposisi modal dan pinjaman perusahaan, sehingga akan berdampak pada semakin tingginya return saham bagi investor. Hasil penelitian Rachim (2004) menunjukkan bahwa variabel arus kas pendanaan berpengaruh signifikan terhadap return saham.

Selain ketiga unsur komponen arus kas tersebut, instrumen laba kotor juga menjadi salah satu faktor yang dapat mempengaruhi return saham perusahaan. Menurut Hery (2009), laba kotor adalah penjualan bersih dikurangi dengan harga pokok penjualan (HPP). Laba kotor menyediakan angka yang berguna untuk mengevaluasi kinerja perusahaan dan menilai laba masa depan.

Menurut Daniati (2006), laporan laba rugi memuat banyak angka laba, yaitu laba kotor, laba operasi, dan laba bersih, selain itu kita juga mengenal laba akuntansi yang kesemuanya mempunyai tujuan yang sama yaitu pengukuran efisiensi manajer dalam mengelola perusahaan. Riset akuntansi terutama yang mencari hubungan angka laba dengan harga saham maupun return saham selalu

menggunakan angka laba operasi yang dihitung menggunakan angka laba bersih dan jarang yang menggunakan angka laba kotor.

7 angka laba kotor memiliki kualitas laba yang lebih baik dibandingkan kedua angka laba yang lain yang disajikan dalam laporan laba rugi, lebih operatif dan lebih mampu memberikan gambaran yang lebih baik tentang hubungan antara laba dengan harga saham. Harga saham masih berupa informasi dasar mengenai nominal harga jual dan harga beli saham sedangkan return saham sudah

menghitung besaran ukuran pengembalian dari sebuah saham yang diharapkan investor pada suatu perusahaaan, maka penelitian ini menitikberatkan pada return saham.

Berdasarkan uraian-uraian tersebut maka penelitian ini mengambil judul Pengaruh Komponen Arus Kas dan Laba Kotor terhadap Return Saham

(Studi Kasus pada Perusahaan Tekstil dan Garmen di Bursa Efek Indonesia).

1.2.Masalah Penelitian

Masalah dalam penelitian ini adalah:

1. Apakah arus kas dari aktivitas operasi berpengaruh positif terhadap return saham?

2. Apakah arus kas dari aktivitas investasi berpengaruh positif terhadap return saham?

3. Apakah arus kas dari aktivitas pendanaan berpengaruh positif terhadap return saham?

1.3.Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui pengaruh arus kas dari aktivitas operasi terhadap return saham.

2. Untuk mengetahui pengaruh arus kas dari aktivitas investasi terhadap return saham.

3. Untuk mengetahui pengaruh arus kas dari aktivitas pendanaan terhadap return saham.

4. Untuk mengetahui pengaruh laba kotor terhadap return saham.

1.4.Batasan Masalah

Pada penelitian ini masalah dibatasi supaya peneliti lebih fokus, karena ruang lingkup peneliti lebih tertuju pada :

1. Laporan arus kas yang bersumber dari laporan publikasi Bursa Efek Indonesia berupa laporan keuangan audit perusahaan tekstil dan garment berturut-turut yaitu periode 2001-2011.

2. Laporan arus kas yang digunakan adalah laporan arus kas dengan metode langsung.

9 4. Pada laporan arus kas, arus kas operasi, arus kas investasi dan arus kas

pendanaan yang digunakan merupakan arus kas operasi bersih, arus kas investasi bersih dan arus kas pendanaan bersih.

5. Laporan laba rugi yang bersumber dari laporan publikasi Bursa Efek Indonesia berupa laporan keuangan audit perusahaan tekstil dan garment berturut-turut yaitu 2007-2011.

6. Laba yang digunakan adalah laba kotor yang terdapat dalam laporan laba rugi perusahaan tekstil dan garment periode 2007-2011.

7. Harga saham yang digunakan merupakan harga saham penutupan tiap akhir tahun dari perusahaan tekstil dan garment di Bursa Efek Indonesia dari tahun 2007-2011.

1.5 Manfaat Penelitian

Manfaat yang dapat diperoleh dari penelitian ini, antaranya:

1. Bagi akademisi, hasil penelitian ini diharapkan dapat memberikan kontribusi terhadap pengembangan literatur akuntansi keuangan, selanjutnya dapat dijadikan sebagai acuan untuk penelitian lanjutan.

BAB II

LANDASAN TEORI

2.1. Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan diperoleh dari proses berjalannya sistem akuntansi. Akuntansi atau Accounting merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi bisnis dan hasil usaha pada suatu waktu atau periode tertentu. Laporan keuangan yang dihasilkan dari sistem atau proses akuntansi tidak dapat dibuat secara mudah, tetapi harus dibuat dan disusun sesuai dengan aturan dan standar yang berlaku. Hal ini perlu dilakukan agar laporan keuangan mudah dibaca dan dimengerti.

keuangan juga menentukan langkah apa yang dilakukan perusahaan sekarang dan kedepan, dengan melihat berbagai persoalan yang ada baik kelemahan maupun kekuatan yang dimiliki perusahaan.

Menurut Hery (2009), laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu. Menurut Harahap (2006:105), laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu.

Menurut (Juliana, 2003 dalam Hidayat, 2009) , laporan keuangan didefinisikan sebagai berikut:

“Laporan keuangan merupakan hasil akhir dari proses akuntansi yang bertujuan untuk menyediakan informasi mengenai posisi keuangan, kinerja serta perubahan posisi keuangan yang bermanfaat besar bagi pemakai dalam pengambilan

keputusan.”

Munawir (2004:02) mendefinisikan laporan keuangan sebagai berikut:

“Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

13 2.1.2. Bentuk-Bentuk Laporan Keuangan

Data keuangan suatu perusahaan akan tercermin dalam komponen laporan keuangan. Menurut PSAK (Revisi 2009) komponen laporan keuangan lengkap terdiri dari: laporan posisi keuangan (neraca) pada akhir periode, laporan laba rugi komprehensif selama periode, perubahan ekuitas selama periode, laporan arus kas selama periode, catatan atas laporan keuangan, berisi ringkasan kebijakan

akuntansi penting dan informasi penjelasan lain dan laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan atau ketika entitas mereklasifikasikan pos-pos dalam laporan

keuangannya.

Neraca mencerminkan kondisi keuangan perusahaan meliputi nilai asset, liabilitas dan ekuitas itu sendiri pada suatu saat tertentu. Laporan laba rugi mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu, biasanya satu tahun.

Laporan arus kas menyajikan informasi arus kas masuk atau keluaran bersih suatu periode yang merupakan hasil dari kegiatan operasi, investasi dan pendanaan.

2.1.3. Tujuan Laporan Keuangan

kemampuan beradaptasi terhadap perubahan lingkungan. Informasi sumber daya ekonomi yang dikendalikan dan kemampuan perusahaan dalam memodifikasi sumber daya guna memprediksi perusahaan dalam menghasilkan kas (dan setara kas) dimasa depan dan bagaimana penghasilan bersih (laba) dan arus kas dimasa depan akan didistribusikan kepada mereka yang memiliki hak didalam

perusahaan.

Pihak-pihak yang berkepentingan terhadap laporan keuangan terdiri dari Pemilik atau Pemegang Saham

Pemilik adalah pihak yang memiliki usaha. Hal ini tercermin dari kepemilikan saham yang dimilikinya. Pemilik atau pemegang saham berkepentingan untuk melihat kondisi dan posisi perusahaan, untuk mengetahui perkembangan dan kemajuan perusahaan dalam suatu periode serta menilai kinerja manajemen atas target yang telah ditetapkan.

a. Manajemen

Bagi pihak manajemen, laporan keuangan yang dibuat merupakan cermin kinerja dalam suatu periode tertentu. Nilai penting laporan keuangan bagi manajemen adalah alat untuk menilai dan mengevaluasi kinerja dalam suatu periode serta untuk melihat kemampuan manajemen mengoptimalkan sumber daya yang dimiliki perusahaan.

b. Kreditor

15 perusahaan. Bagi perusahaan calon debitur, laporan keuangan dapat menjadi sumber informasi untuk menilai kelayakan perusahaan untuk menerima kredit yang akan diberikan.

c. Pemerintah

Arti penting laporan keuangan bagi pihak pemerintah adalah untuk menilai kejujuran perusahaan dalam melaporkan seluruh keuangan perusahaan yang sesungguhnya dan untuk mengetahui kewajiban perusahaan terhadap negara termasuk jumlah pajak yang harus dibayar kepada negara.

d. Investor

Investor adalah pihak yang akan menanamkan dana di suatu perusahaan. Dengan laporan keuangan, investor dapat melihat prospek atau keuntungan yang akan diperoleh (deviden) serta perkembangan nilai saham ke depan. Dengan begitu, investor dapat mengambil keputusan untuk membeli saham atau tidak.

2.2. Laba Akuntansi

Laba Akuntansi (accounting income) merupakan salah satu informasi yang sangat penting bagi para pengguna laporan keuangan dalam mengambil keputusan. Dalam bukunya (Cariri, 2008:128-129), laba adalah jumlah pendapatan yang diperoleh dalam satu periode. Disisi lain akuntan mendefinisikan laba dari sudut pandang perusahaan sebagai satu kesatuan.

yang berkaitan dengan pendapatan tertentu. Data laba sering dilaporkan dalam penerbitan laporan keuangan dan digunakan secara luas oleh pemegang saham dan penanam modal serta potensial dalam mengevaluasi kemampuan perusahaan.

Menurut (Cariri, 2008:130), berdasarkan tingkatannya ada tiga jenis laba, yaitu: 1). Laba Kotor

Laba kotor adalah selisih lebih dari hasil penjualan bersih diatas harga pokok penjualan. Laba kotor sering disebut juga laba dari penjualan.

2). Laba Operasi

Laba operasi adalah selisih lebih dari laba kotor dengan biaya-biaya operasi. Biaya operasi terdiri dari biaya penjualan dan biaya administrasi dan umum. 3). Laba Bersih Setelah Pajak

Laba bersih setelah pajak adalah keseluruhan penjualan dengan biaya dan telah dipotong atau dikurangi oleh pajak.

Menurut Cariri (2008) beberapa keunggulan, kelemahan dan karakteristik dari laba akuntansi, yaitu:

1). Keunggulan laba akuntansi (Cariri, 2008) :

a. Laba akuntansi teruji dalam sejarah dimana pemakai laporan keuangan masih mempercayai bahwa laba akuntansi masih bermanfaat untuk membantu pengambilan keputusan akuntansi.

17 c. Laba akuntansi memenuhi kriteria konservatisme yang berarti akuntansi

tidak mengakui perubahan nilai tetapi hanya mengakui untung yang direalisasi.

d. Laba akuntansi dipandang bermanfaat untuk tujuan pengendalian terutama pertanggungjawaban kepada manajemen.

2). Sedangkan kelemahan laba akuntansi, adalah:

a. Laba akuntansi gagal mengakui kenaikan nilai aset yang belum

direalisasikan dalam suatu periode karena prinsip cost histories dan prinsip realisasi.

b. Laba akuntansi yang didasarkan pada cost histories mempersulit

perbandingan keuangan karena adanya perbedaan metode perhitungan cost dan metode akuntansi.

c. Laba akuntansi didasarkan pada prinsip realisasi, cost histories dan konservatisme dapat menghasilkan data yang menyesatkan dan tidak relevan.

3). Ada lima karakteristik laba akuntansi yaitu:

a. Laba akuntansi didasarkan pada transaksi aktual terutama yang berasal dari penjualan barang dan jasa.

c. Laba akuntansi didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

d. Laba akuntansi memerlukan pengakuan tentang biaya (expense) dalam bentuk cost histories.

e. Laba akuntansi menghendaki adanya penandingan antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Laba akuntansi dimaksudkan untuk mengukur efisiensi suatu perusahaan. Efisiensi berhubungan dengan penggunaan sumber-sumber ekonomi perusahaan untuk memperoleh laba. Ukuran efisiensi umumnya dilakukan dengan

membandingkan laba periode berjalan dengan laba periode sebelumnya atau dengan perusahaan lain dengan industri yang sama.

Hingga saat ini banyak partisipan pasar yang memandang laporan laba rugi akuntansi akrual sebagai informasi terbaik dalam menilai prospek arus kas dimasa depan, walaupun laporan arus kas lebih baik karena menunjukkan hubungan yang kuat tentang penerimaan dan pengeluaran arus kas perusahaan. Akuntansi dasar akrual menyediakan informasi mengenai arus kas masuk dan keluar setelah arus kas tersebut dapat diestimasikan dengan tingkat kepastian yang diterima dan bukan pada saat kas diterima atau dibayarkan.

19 atas investasi (rate of return or investment). Tingkat ini diperoleh dengan

membagi laba bersih dengan modal saham (tingkat hasil pengembalian atas investasi pemegang saham) atau dengan membagi laba bersih ditambah bunga (setelah dikurangi pajak dengan total kapitalisasi perusahaan termasuk hutang jangka panjang dan modal sendiri (tingkat pengembalian atas total ekuitas).

Hal ini menunjukkan bahwa laba akuntansi aktual memberikan informasi yang memadai bagi investor. Terlebih lagi FASB statement of financial accounting concept menyatakan bahwa laba akuntansi merupakan pengukur yang baik atas prestasi perusahaan dan bahwa laba akuntansi dapat digunakan dalam prediksi arus kas yang akan datang. Hal ini menunjukkan bahwa laba akrual sebagai alat ramal yang baik bagi investor dan kreditor. Kualitas laba akuntansi yang

dilaporkan oleh manajemen menjadi pusat perhatian pihak eksternal perusahaan. Menurut Febrianto (2005) yang membuktikan bahwa angka laba kotor memiliki kualitas laba yang lebih baik dibandingkan kedua angka laba yang lain yang disajikan dalam laba akuntansi, lebih operatif dan lebih mampu memberikan gambaran yang lebih baik.

Dalam penelitian ini akan menggunakan laba kotor untuk mengetahui berapa besar peranan laba mempengaruhi return saham.

2.3. Laba Kotor

ketika bahan baku masuk ke pabrik, diolah, hingga dijual. Semua biaya-biaya langsung yang berhubungan dengan penciptaan produk tersebut dikelompokkan sebagai cost barang terjual.

Sedangkan menurut (Cariri, 2008 dalam Kusuma, 2009) laba kotor adalah selisih lebih dari hasil penjualan bersih diatas harga pokok penjualan. Laba kotor sering disebut juga laba dari penjualan.

Hery (2009) penjualan bersih dikurangi dengan harga pokok penjualan akan diperoleh laba kotor. Jumlah ini dinamakan laba kotor karena masih belum memperhitungkan beban operasional yang telah (turut) dikeluarkan dalam rangka penciptaan/pembentukan pendapatan. Suatu studi atas kecenderungan laba kotor bias memperlihatkan seberapa sukses perusahaan memenfaatkan sumber daya. Studi serupa juga bias menjadi dasar untuk memahami bagaimana margin laba telah berubah akibat adanya tekanan persaingan.

21 dikurangkan dari harga pokok barang yang tersedia untuk dijual, untuk

menenntukan besarnya estimasi persediaan akhir.

2.4. Laporan Arus Kas

2.4.1. Pengertian Laporan Arus Kas

Laporan arus kas pada dasarnya adalah pelengkap yang berguna bagi neraca dan laporan laba rugi. Tujuan laporan arus kas adalah memasok informasi yang relevan tentang penerimaan dan pengeluaran kas dari sebuah perusahaan selama periode tertentu. Laporan arus kas adalah sebuah laporan keuangan dasar yang melaporkan kas yang diterima, kas yang dibayarkan dan perubahannya dari kas yang dihasilkan dari aktivitas operasi, investasi dan pendanaan dari bisnis selama satu periode dalam sebuah format yang menyatakan saldo kas awal dan akhir.

Arus kas mengekspresikan laba bersih ditambah depresiasi yang secara akrual didistribusikan kepada investor, yakni setelah perusahaan menanamkan investasi di fixed asset dan modal kerjanya yang penting untuk kelanjutan operasi. Jadi nilai perusahaan berhubungan dengan kemampuannya menghasilkan arus kas.

Sehingga jika arus kasnya meningkat nilai perusahaan akan naik, yang selanjutnya juga akan menaikkan harga saham.

PSAK No. 2 (Revisi 2009), menyatakan bahwa tujuan laporan arus kas adalah sebagai berikut:

serta kepastian perolehannya. Tujuan pernyataan ini adalah memberikan pengaturan atas informnasi mengenai perubahan historis dalam kas dan setara kas dari suatu entitas melalui laporan arus kas yang menghasilkan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan selama suatu periode.”

Penyajian laporan arus kas harus diklasifikasikan sesuai dengan masing-masing aktivitasnya sebagaimana ditentukan oleh IAI dan PSAK No. 2 (Revisi 2009), bahwa “Laporan Arus Kas harus melaporkan arus kas selama periode tertentu dan

diklasifikasikan menurut 3 (tiga) aktivitas yaitu:

1. Aktivitas Operasi adalah aktivitas penghasil utama pendapatan entitas dan aktivitas lain yang bukan merupakan aktivitas investasi dan aktivitas pendanaan.

2. Aktivitas Investasi adalah perolehan dan pelepasan asset jangka panjang serta investasi lain yang tidak termasuk setara kas.

3. Aktivitas Pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi modal dan pinjaman entitas.

Klasifikasi menurut aktivitas memberikan informasi yang memungkinkan para penggguna untuk menilai pengaruh aktivitas tersebut terhadap posisi keuangan entitas serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga aktivitas tersebut (PSAK No. 2 Revisi 2009).

Lebih lanjut dinyatakan dalam PSAK No. 2 (Revisi 2009) bahwa laporan arus kas memiliki beberapa informasi yang bermanfaat bagi beberapa pemakainya, yaitu: 1. Dapat memberikan informasi yang memungkinkan para pengguna untuk

23 (termasuk likuiditas dan solvabilitas) dan kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka penyesuaian terhadap keadaan dan peluang yang berubah.

2. Informasi arus kas dapat bermanfaat untuk menilai kemampuan entitas dalam menghasilkan kas dan setara kas serta memungkinkan pengguna

mengembangkan model untuk menilai dan membandingkan nilai kini arus kas masa depan dari berbagai entitas.

3. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai entitas karena meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

4. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu dan kepastian arus kas masa depan.

5. Informasi arus kas historis juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas neto serta dampak perubahan harga.

2.4.2. Klasifikasi Laporan Arus Kas

Laporan arus kas harus melaporkan arus kas selama periode tertentu. Dalam pelaporannya, laporan arus kas diklasifikasikan lagi menurut aktivitasnya.

2.4.2.1. Arus Kas dari Aktivitas Operasi

Menurut IAI (Revisi 2009) jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Menurut Prastowo dalam Kusuma (2009) aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang mencakup

aktivitas produksi dan pengiriman barang atau penyerahan jasa. Menurut Wibowo (2009) jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar.

Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan. Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan. Oleh karena itu, arus kas tersebut pada umumnya berasal dari

transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

25 investasi dan aktivitas pendanaan. Seluruh transaksi dan peristiwa-peristiwa lain yang tidak dapat dianggap sebagai kegiatan investasi atau pembiayaan. Kegiatan ini biasanya mencakup kegiatan produksi, pengiriman barang, pemberian servis. Arus kas dari operasi ini umumnya adalah pengaruh kas dari transaksi dan peristiwa lainnya yang ikut dalam menentukan laba (Harahap, 2008).

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indiator utama untuk menentukan apakah operasi entitas dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi entitas, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Informasi mengenai unsur tertentu arus kas historis bersama dengan informasi lain, berguna dalam memprediksi arus kas operasi masa depan.

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi bersih.

Beberapa contoh arus kas dari aktivitas operasi adalah: 1) Penerimaan kas dari penjualan barang dan jasa;

2) Penerimaan kas dari royalti, fees, komisi dan pendapatan lain; 3) Pembayaran kas kepada pemasok barang dan jasa;

4) Pembayaran kas kepada karyawan;

6) Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari aktivitas

pendanaan dan investasi; dan

7) Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

2.4.2.2. Arus Kas dari Aktivitas Investasi

Menurut PSAK No. 2 (Revisi 2009) aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang serta investasi lain yang tidak termasuk setara kas. Menurut Prastowo dalam Kusuma (2009), aktivitas investasi mencakup aktivitas meminjamkan uang dan mengumpulkan piutang serta memperoleh dan menjual investasi dan aset jangka panjang produktif. Menurut Wibowo (2009),

pengungkapan terpisah arus kas yang berasal dari aktivitas investasi perlu

dilakukan sebab arus kas tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan.

Kegiatan yang termasuk dalam arus kas investasi adalah perolehan dan pelepasan aset jangka panjang baik yang berwujud maupun yang tidak berwujud serta investasi lain yang tidak termasuk setara kas, antara lain menerima dan menagih pinjaman, utang, surat berharga atau modal, aset tetap dan aset produktif lainnya yang digunakan dalam proses produksi (Harahap, 2008).

27 sumber daya yang dimaksudkan menghasilkan pendapatan dan arus kas masa depan.

Beberapa contoh arus kas yang berasal dari aktivitas investasi adalah:

1) Pembayaran kas untuk membeli aset tetap, aset tak berwujud, dan aset jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aset tetap yang dibangun sendiri;

2) Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aset tak berwujud dan aset jangka panjang lain;

3) Perolehan saham atau instrumen keuangan perusahaan lain; 4) Uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan); dan 5) Pembayaran kas sehubungan dengan futures contracts, forward contracts,

option contracts dan swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan (dealing or trading) atau apabila pembayaran tersebut diklasifikasikan sebagai aktivitas pendanaan.

2.4.2.3. Arus Kas dari Aktivitas Pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para pemasok modal perusahaan.

Kegitan yang termasuk kegiatan pembiayaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman jangka panjang perusahaan, berupa kegiatan mendapatkan sumber-sumber dana dari pemilik dengan memberikan prospek penghasilan dari sumber dana tersebut, meminjam dan membayar utang kembali atau melakukan pinjaman jangka panjang untuk membayar utang tertentu.

Pengungkapan terpisah arus kas yang berasal dari aktivitas pendanaan penting dilakukan karena berguna untuk memprediksi klaim atas arus kas masa depan oleh para penyedia modal entitas.

Beberapa contoh arus kas yang berasal dari aktivitas pendanaan adalah: 1) Penerimaan kas dari emisi saham atau instrumen modal lainnya;

2) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan;

3) Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya;

4) Pelunasan pinjaman; dan

29 2.4.3. Bentuk Laporan Arus Kas

Menurut IAI (Revisi 2009), terdapat 2 (dua) bentuk dalam menyajikan laporan arus kas:

a. Metode langsung (direct method) b. Metode tidak langsung (indirect method)

Dengan metode langsung kelompok utama dari penerimaan kas bruto dan pengeluaran kas bruto diungkapkan. Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi dengan menggunakan metode langsung. Metode ini menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang tidak dapat dihasilkan dengan menggunakan metode tidak langsung. Dengan metode langsung, informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas bruto dapat diperoleh baik:

1) Dari catatan akuntansi perusahaan, atau

2) Dengan menyelesaikan penjualan, beban pokok penjualan dan pos-pos lain dalam laporan laba rugi untuk:

a. Perubahan persediaan, piutang usaha dan utang usaha selama periode berjalan

b. Pos bukan kas lainnya, dan

c. Pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

kas, penangguhan (deferral) atau krual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan masa depan dan unsur penghasilan dan beban yang berkaitan dengan arus kas investasi atau pendanaan.

Menurut Harahap (2008:247), dalam metode tidak langsung net income disesuaikan dengan menghilangkan:

1) Pengaruh transaksi yang masih belum direalisir (deferral) dari arus kas masuk dan keluar dari transaksi yang lalu seperti perubahan jumlah persediaan deferral income, arus kas masuk dan keluar yang accrued seperti utang dan piutang.

2) Pengaruh perkiraan yang terdapat dalam kelompok investasi dan pendanaan yang tidak mempengaruhi kas seperti penyusutan, amortisasi, laba rugi dari penjualan aset tetap dan dari operasi yang dihentikan (yang berkaitan dengan kegiatan investasi), laba rugi pembatalan utang (transaksi pendanaan).

Keunggulan utama dari metode tidak langsung adalah bahwa metode ini memusatkan pada perbedaan antara laba bersih dengan arus kas dari aktivitas operasi. Dalam hal ini, metode tersebut menunjukkan hubungan antara laba rugi, neraca dan laporan arus kas. Karena datanya dapat tersedia dengan segera, maka metode tidak langsung umumnya lebih murah dibandingkan dengan metode langsung.

2.4.4. Tujuan Laporan Arus Kas

31 memberikan informasi atas dasar kas mengenai aktivitas operasi, investasi dan pendanaan.

Menurut (Jumingan, 2005 dalam Irianti, 2008) Laporan arus kas disusun untuk menunjukkan perubahan kas selama satu periode dan memberikan alasan

mengenai perubahan kas tersebut dengan menunjukkan darimana sumber-sumber kas dan penggunaannya.

Tujuan menyajikan laporan arus kas menurut Harahap (2008:243) adalah

memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas atau setara kas dari suatu perusahaan pada suatu periode tertentu. Laporan ini akan membantu pihak investor, kreditor dan pemakai lainnya untuk:

1) Menilai kemampuan perusahaan untuk menghasilkan arus kas di masa yang akan datang.

2) Menilai kemampuan perusahaan untuk memenuhi kewajibannya membayar deviden dan keperluan dana untuk kegiatan ekstern.

3) Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan dengan penerimaan dan pengeluaran kas.

4) Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi keuangan lainnya terhadap posisi keuangan perusahaan selama satu periode tertentu.

Menurut Ikatan akuntansi Indonesia (Revisi 2009), tujuan laporan arus kas adalah memberikan pengaturan atas informasi mengenai perubahan historis dalam kas dan setara kas dari suatu entitas melaui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi dan pendanaan selama suatu periode.

Tujuan laporan arus kas menurut Wibowo (2009) adalah:

2. Membantu pembaca laporan keuangan dalam memperkirakan perbedaan antara laba beersih dengan penerimaan serta pengeluaran kas yang terkait dengan pendapatan tersebut.

3. Membantu menentukan pengaruh transaksi kas dan non kas dari aktivitas pendanaan dan investasi terhadap posisi keuangan suatu entitas.

2.4.5. Kegunaan Laporan Arus Kas

Menurut Ikatan Akuntansi Indonesia (Revisi 2009), laporan arus kas dapat memberikan informasi yang memungkinkan pengguna untuk mengevaluasi perubahan dalam asset neto, struktur keuangannya (termasuk likuiditas dan solvabilitas) dan kemampuannya mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang.

Informasi arus kas berguna untuk menilai kemampuan entitas dalam

menghasilkan kas dan setara kas dan memungkinkan pengguna mengembangkan model untuk menilai dan membandingkan nilai kini arus kas masa depan dari berbagai entitas. Karena dapat meniadakan pengaruh pengungkapan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama.

33 Dari penjelasan di atas dapat disimpulkan bahwa laporan arus kas berguna untuk dijadikan prediksi arus kas masa depan yang membantu pengambilan keputusan bagi para pengguna laporan keuangan. Selain itu, laporan arus kas juga sering digunakan sebagai indikator dari jumlah, waktu dan kepastian arus kas masa depan.

2.5. Pasar Modal

2.5.1. Pengertian Pasar Modal

Pasar modal merupakan salah satu elemen ekonomi, maka aspek untuk

memperoleh keuntungan yang optimal adalah tujuan yang menjiwai pasar modal lembaga jual beli efek. Di pasar modal perusahaan mengharapkan akan

memperoleh modal dengan biaya murah melalui penjualan dari sahamnya.

Menurut (Ahmad, 2004 dalam Sutanto, 2009) ada 3 (tiga) definisi pasar modal, diantaranya:

a. Definisi yang luas

Pasar modal kebutuhan system keuangan yang teroganisasi, termasuk bank-bank komersial dan semua perantara di bidang keuangan, serta surat-surat kertas berharga/klaim, jangka panjang dan jangka pendek, primer dan yang tidak langsung.

b. Definisi dalam arti menengah

c. Definisi dalam arti sempit

Pasar modal adalah tempat pasar terorganisasi yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai jasa dari makelar, komisioner dan para underwriter.

Menurut Undang-undang Republik Indonesia No. 8 tahun 1995 tentang Pasar Modal mendefinisikan pasar modal sebagai “Kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.”

Sedangkan menurut (Sunariyah, 2003 dalam Irianti 2008) pasar modal adalah: “Tempat pertemuan antara penawaran dengan permintaan surat berharga. Ditempat inilah para pelaku pasar yaitu individu-individu atau badan usaha baik perusahaan maupun instansi pemerintah yang mempunyai kelebihan dana

(surplus fund) melakukan investasi dalam surat berharga yang ditawarkan oleh emiten. Sebaliknya, ditempat itu pula perusahaan yang membutuhkan dana menawarkan surat berharga dengan cara listing terlebih dahulu pada badan otoritas dipasar modal sebagai emiten.”

Dari beberapa definisi di atas, maka dapat ditarik kesimpulan mengenai pasar modal, yaitu merupakan suatu wadah perantara yang dinaungi oleh Badan Pengawas Pasar Modal (BAPEPAM) untuk melakukan mekanisme jual beli efek (surat berharga) guna menyalurkan dana dari pihak yang memiliki kelebihan dana kepada perusahaan yang mengalami kekurangan dana untuk menjalankan kegiatan usahanya.

2.6. Saham

2.6.1. Pengertian Saham

35 Menurut (Ahmad, 2004 dalam Irianti, 2008), saham adalah “surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan.”

Menurut (Widiatmojo, 2005 dalam Irianti, 2008), saham adalah “tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan.”

Saham (stock) merupakan salah satu instrument pasar keuangan yang paling popular diantara instrument-instrumen pasar modal lainnya. Pada sisi yang lain, saham merupakan instrument investasi yang banyak dipilih para investor karena saham mampu memberikan tingkat keuntungan yang menarik.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas asset perusahaan dan berhak hadir dalam Rapat Umum Pemegeng Saham (RUPS).

Dari beberapa definisi di atas, dapat disimpulkan bahwa saham adalah surat berharga yang menunjukkan kepemilikan seseorang atas lembaga atau badan hukum terhadap suatu perusahaan yang sah secara hukum.

2.6.2. Jenis-jenis Saham

Dalam perdagangan saham dikenal beberapa jenis saham. Menurut (Ahmad, 2004 dalam Irianti, 2008) saham dibagi menjadi 2 (dua) jenis, yaitu:

1) Menurut Cara Peralihannya

a. Saham Atas Unjuk (Bearer Stocks)

Saham atas unjuk yaitu, saham yang tidak dituliskan identitas pemiliknya sehingga pemilik saham tersebut mudah untuk memindahkannya kepada orang lain. Untuk itu siapa saja yang memegang atau memiliki sertifikat saham atas unjuk, maka ia secara hukum sah dianggap sebagai pemilik serta berhak untuk ikut hadir dan mengeluarkan suara dalam rapat pemegang saham.

b. Saham Atas Nama (Registered Stocks)

Saham atas nama yaitu saham yang ditulis dengan jelas siapa nama pemiliknya. Dimana cara peralihannya harus melalui prosedur tertentu yaitu dengan dokumen peralihan, lalu nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Jika sertifikat saham ini hilang, pemilik dapat meminta pergantian karena nama sudah ada dalam buku perusahaan.

2) Menurut Hak Tagihannya

Ditinjau dari hak tagihannya saham dibedakan menjadi: a. Saham Biasa (Common Stock)

37 pemegang saham biasa menerima deviden setelah deviden saham preferen dibayar.

Jenis-jenis saham biasa antara lain: 1. Saham Unggulan (Blue Chips)

Yaitu saham yang diterbitkan perusahaan besar, yang telah memperlihatkan kemampuan dalam memperoleh keuntungan dan pembayar deviden.

2. Growth Stocks

Saham yang dikeluarkan oleh perusahaan yang laba dan pangan pasarnya mengalami perkembangan.

3. Emerging Growth Stocks

Yaitu saham yang dikeluarkan perusahaan yang relatif lebih kecil tapi mempunyai daya tahan yang terkuat dalam kondisi ekonomi yang kurang baik.

4. Income Stocks

Yaitu saham yang membayar deviden melebihi jumlah rata-rata pendapatan.

5. Cylical Stocks

Yaitu saham perusahaan yang mempunyai keuntungan yang berfluktuasi dan sangat dipengaruhi oleh siklus usaha. 6. Defensive Stocks

7. Speculative Stocks

Pada prinsipnya semua saham yang diperdagangkan adalah saham spekulatif, karena pada waktu memebeli tidak ada kepastian keuntungan yang didapat.

b. Saham Preferen (Preffered Stock)

Saham preferen sering juga disebut saham istimewa, karena saham preferen mendapatkan prioritas dalam pembagian deviden sebelum pembagian deviden sebelum pembagian deviden saham biasa. Jika perusahaan dilikidasi, pemegang saham preferen juga mendapat prioritas klaim atas asset perusahaan setelah kewajiban kepada pemegang obligasi dan kreditor lainnya dipenuhi dan sebelum klaim oleh pemegang saham biasa.

Terdapat 3 (taiga) jenis saham preferen menurut (Ahmad, 2004 dalam Irianti, 2008) yaitu:

1. Saham Preferen Komulatif

Jika emiten tidak membayar deviden maka akan diperhitungkan pada tahun berikutnya dan memiliki hak lebih dahulu daripada saham biasa. 2. Saham Preferen Non-komulatif

Pemegang saham preferen non-komulatif mendapatkan prioritas tertentu, tetapi tidak diperhitungkan pada pembagian deviden tahun berikutnya.

3. Saham Preferen Partisipasi

39 2.7. Harga Pasar Saham

2.7.1. Pengertian Harga Pasar Saham

Harga pasar saham bertindak sebagai barometer dari kinerja bisnis yang

dihasilkan oleh perusahaan dan akan selalu mengalami perubahan sesuai dengan keadaan pasar bursa.

Menurut (Halim, 2005 dalam Irianti, 2008), harga pasar saham adalah “harga yang terbentuk di pasar jual beli saham.”

Menurut (Santono, 2001 dalam Irianti, 2008), “harga saham terbentuk melalui mekanisme permintaan dan penawaran di pasar modal.”

Dari beberapa definisi di atas, dapat disimpulkan bahwa harga saham merupakan harga yang terbentuk sesuai dengan permintaan dan penawaran di pasar modal seiring dengan meningkatnya dana yang dibutuhkan perusahaan dan keuntungan berupa capital gain yang diharapkan oleh investor.

2.7.2. Faktor-faktor yang Mempengaruhi Harga Pasar Saham

Investor melakukan investasi untuk mendapatkan keuntungan baik itu berupa capital gain atau deviden. Oleh karena itu, investor sangat butuh untuk mengetahui harga pasar saham yang diinvestasikannya. Adapun harga pasar saham dipengaruhi oleh 2 (dua) faktor yaitu:

a. Faktor Internal

1) Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan rincian kontrak, produk baru, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produksi dan laporan penjualan.

2) Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang, securitas yang hybrid, leasing, kesepakatan kredit, pemecahan saham,

pembelian saham, join venture dan lainnya.

3) Pengumuman badan direksi manajemen (management-board of director announcements), seperti perubahan dan penggantian direktur, manajemen dan struktur organisasi.

4) Pengumuman penggabungan pengambilalihan diferifikasi, seperti laporan merger, investasi ekuitas, laporan take over, oleh pengakuisisi dan diakuisisi, laporan divestasi dan lainnya.

5) Pengumuman investasi (investment announcements), seperti

melakukan ekspansi pabrik, pengembangan riset dan pengembangan, penutupan usaha dan lainnya.

6) Pengumuman ketenagakerjaan (labor announcements), seperti negosiasi baru, kontrak baru, pemogokkan dan lainnya.

41

b. Faktor Eksternal

Adalah faktor-faktor yang mempengaruhi harga pasar saham berupa ekonomi secara keseluruhan antara lain:

1) Pengumuman dari pemerintah, seperti perubahan suku bunga tabungan dan deposito, kurs valuta asing, inflasi serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan pemerintah.

2) Pengumuman hukum (legal announcements), seperti tuntutan

karyawan kepada perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

3) Pengumuman industry sekuritas (securities announcements), seperti laporan pertemuan tahunan, volume atau harga saham perdagangan, pembatasan atau penundaan trading.

2.8. Return Saham

2.8.1. Pengertian Return Saham

pencerminan dari ekpektasi pemodal terhadap kinerja saham di masa yang akan datang.

Motif pemodal atau investor menanamkan dananya pada sekuritas adalah mendapat return (tingkat pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return tertentu pada resiko yang minimal. Dalam melakukan investasi sekuritas saham, investor akan memilih saham perusahaan mana yang akan memberikan return tinggi.

Dari definisi di atas, maka dapat ditarik simpulan mengenai return saham yaitu sejumlah penghasilan yang diterima investor atas investasinya pada suatu

perusahaan. Return dapat berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang. Return realisasian (realized return) merupakan return yang telah terjadi yang dihitung berdasarkan data historis. Return realisasian penting karena

digunakan sebagai salah satu pengukur kinerja dari perusahaan serta sebagai dasar penentuan return ekspektasian (expected return).

Return saham suatu periode dapat dihitung menggunakan model penelitian (Ariel, 1987 dalam Kusuma, 2009) dengan formula sebagai berikut:

1

Jika harga investasi pada saham sekarang (Pt) lebih tinggi dari harga investasi

43 dan jika sebaliknya, maka terjadi kerugian modal (Capital loss). Investasi pada saham akan membawa kondisi ketidakpastian sehingga Capital gain yang

diinginkan investor hanya suatu pengharapan atau merupakan tingkat keuntungan yang diharapkan yang sering disebut dengan return ekspektasian.

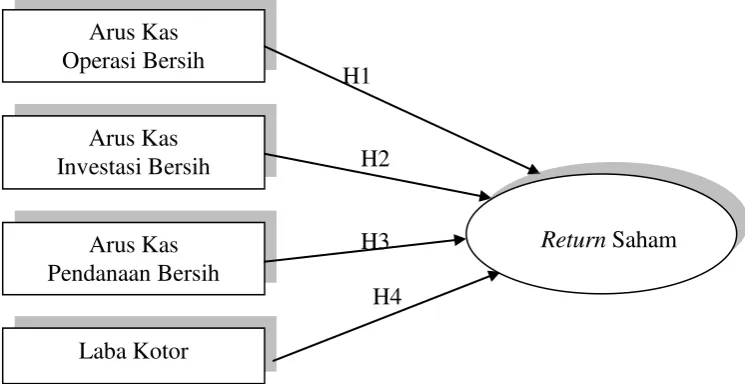

2.9.Rerangka Pikiran

Rerangka pikiran dalam penelitian ini dapat digambarkan sebagai berikut:

H1

H2

H3 H4

Gambar 2.1. Rerangka Pikiran

2.10. Pengembangan Hipotesis

Return saham merupakan tingkat hasil pengembalian saham yang diharapkan investor atas investasi yang dilakukannya terhadap saham suatu perusahaan. Menurut Linda (2005) return memungkinkan investor untuk membandingkan keuntungan aktual ataupun keuntungan yang diharapkan yang disediakan oleh berbagai investasi pada tingkat pengembalian yang diinginkan. Disisi lain, return

pun memiliki peran yang amat signifikan dalam menentukan nilai dari suatu investasi.

Tinggi rendahnya return saham yang akan diperoleh investor tidak terlepas dari berbagai faktor yang mempengaruhinya, diantaranya adalah komponen yang terdapat dalam arus kas meliputi arus kas operasi, arus kas investasi, dan arus kas pendanaan, serta laba kotor. Berbagai penelitian tentang komponen arus kas dan laba kotor dalam hubungannya dengan return saham telah banyak dilakukan oleh para peneliti. Diantaranya oleh (Miller, 1985 dalam Daniati, 2006) yang menguji reaksi pasar yang diproksi dari return saham terhadap pengumuman komponen arus kas.

Hasilnya menunjukkan bahwa pasar akan bereaksi negatif terhadap arus kas pendanaan dan arus kas investasi berpengaruh positif terhadap return saham. Hasil penelitian (Rayburn, 1986 dalam Daniati, 2006) juga menemukan bahwa terdapat asosiasi antara arus kas operasi dan accrual aggregat dengan return saham. Sedangkan hasil penelitian Febrianto (2005) membuktikan adanya hubungan yang baik antara laba kotor dengan harga saham.

2.10.1.Pengaruh Arus Kas Operasi Terhadap Return Saham

45 total arus kas dengan return. Berdasarkan hal tersebut maka hipotesis yang

dirumuskan adalah:

H1 = Arus kas operasi berpengaruh positif terhadap return saham

2.10.2.Pengaruh Arus Kas Investasi Terhadap Return Saham

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau pelepasan aset jangka panjang (aset tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas. Hasil penelitian (Miller, 1985 dalam Daniati, 2006)

membuktikan bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh positif dengan return saham pada saat pengumuman investasi baru. Berdasarkan hal tersebut maka hipotesis yang dirumuskan adalah:

H2 = Arus kas investasi berpengaruh positif terhadap return saham

2.10.3.Pengaruh Arus Kas Pendanaan Terhadap Return Saham

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Hasil penelitian Rachim (2004) menunjukkan bahwa variabel arus kas pendanaan berpengaruh signifikan terhadap return saham. Berdasarkan hal tersebut maka hipotesis yang dirumuskan adalah

H3 = Arus kas pendanaan berpengaruh positif terhadap return saham

2.10.4.Pengaruh Laba Kotor Terhadap Return Saham

kotor lebih mampu memberikan gambaran yang lebih baik tentang hubungan laba dan harga saham yang sangat erat pula hubungannya dengan return saham. Berdasarkan hal tersebut maka hipotesis yang dirumuskan adalah:

BAB III

METODE PENELITIAN

3.1.Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder (secondary data) yang bersumber dari laporan publikasi Bursa Efek Indonesia berupa laporan keuangan audit dan harga saham selama tahun 2007-2011.

3.2.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi yaitu dengan mengumpulkan data laporan arus kas dan laporan laba rugi yang telah diaudit serta harga saham yang berasal dari hasil publikasi Bursa Efek Indonesia serta sumber lain yang berhubungan dengan penelitian ini.

3.3.Populasi dan Sampel

Populasi penelitian ini adalah seluruh perusahaan tekstil dan garmen yang terdaftar di Bursa Efek Indonesia sejak tahun 2007-2011. Berdasarkan data dari IDX Factbook 2008 diketahui jumlah perusahaan tekstil dan garmen yang

1. Terdaftar (listed) di Bursa Efek Indonesia selama tahun 2007-2011

2. Menerbitkan laporan keuangan audit lengkap secara berturut-turut selama tahun 2007-2011.

3. Memiliki data arus kas operasi, arus kas investasi, arus kas pendanaan, dan laba kotor lengkap secara berturut-turut selama tahun 2007-2011.

4. Memiliki harga penutupan saham (closing price) secara berturut-turut selama tahun 2007-2011.

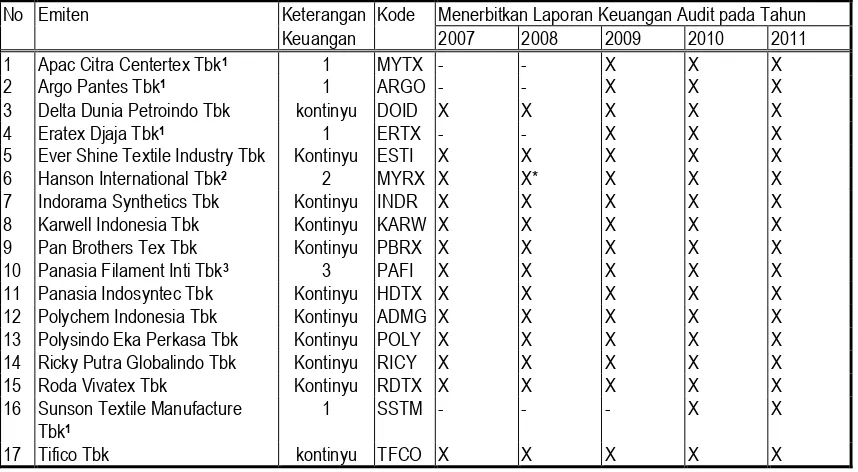

Berdasarkan ketentuan tersebut maka hasil proses penentuan sampel berdasarkan teknik purposive sampling dapat dilihat pada Tabel 1.

Tabel 1. Jumlah Sampel Penelitian Perusahaan Tekstil Dan Garmen Terdaftar (Listed) Di Bursa Efek Indonesia Selama Tahun 2007-2011

No Emiten Keterangan Kode Menerbitkan Laporan Keuangan Audit pada Tahun

Keuangan 2007 2008 2009 2010 2011

16 Sunson Textile Manufacture Tbk1

1 SSTM - - - X X

17 Tifico Tbk kontinyu TFCO X X X X X

Sumber: Bursa Efek Indonesia, (data olahan)

Keterangan keuangan:

1 Tidak memiliki laporan keuangan lengkap 2 Tidak memiliki data laba kotor

49 Tabel 1, memperlihatkan bahwa dari 17 perusahaan tekstil dan garmen yang terdaftar di BEI selama tahun 2007-2011, terdapat tiga perusahaan yang tidak menerbitkan laporan keuangan secara kontinyu yaitu, Apac Citra Centertex Tbk, Argo Pantes Tbk, Eratex Djaja Tbk, dan Sunson Textile Manufacture Tbk. Selain itu terdapat 1 perusahaan yang tidak memiliki data laba kotor yaitu Hanson

International Tbk, dan 1 perusahaan tidak memiliki data arus kas pendanaan yaitu Pan Asia Filament Inti Tbk.

Berdasarkan ketentuan pertama teknik purposive sampling di atas, maka keenam perusahaan tersebut tidak akan digunakan sebagai sampel penelitian, sehingga total sampel yang digunakan dalam penelitian ini sebanyak 11 perusahaan, yaitu Delta Dunia Petroindo Tbk, Ever Shine Textile Industry Tbk, Indorama Synthetics Tbk, Karwell Indonesia Tbk, Pan Brothers Tex Tbk, Panasia Indosyntec Tbk, Polychem Indonesia Tbk, Polysindo Eka Perkasa Tbk, Ricky Putra Globalindo Tbk, Roda Vivatex Tbk, dan Tifico Tbk.

3.4.Variabel Penelitian

Variabel-variabel dalam penelitian ini dikelompokkan menjadi dua yaitu: 1) Variabel bebas merupakan variabel-variabel yang mempengaruhi variabel

terikat, meliputi arus kas operasi (X1), arus kas investasi (X2), arus kas pendanaan (X3), dan laba kotor (X4).

3.5.Definisi Operasional Variabel

1. Arus kas operasi adalah arus kas dari aktivitas penghasil utama pendapatan perusahaan (principal revenue activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan pendanaan, dan diukur dalam satuan rupiah. Perubahan arus kas operasi suatu perusahaan selama periode pengamatan (2007-2011) dihitung dengan rumus sebagai berikut:

PAOit = (AOit– AOit-1)/AOit-1

2. Arus kas investasi adalah arus kas dari aktivitas yang menyangkut perolehan atau pelepasan aset jangka panjang (aset tidak lancar) serta investasi lain yang tidak termasuk dalam setara kas, dan diukur dalam satuan rupiah, Perubahan arus kas investasi suatu perusahaan selama periode pengamatan (2007-2011) dihitung dengan rumus sebagai berikut:

PAIit = (AIit– AIit-1)/AIit-1 Keterangan:

PAIit = Perubahan arus kas investasi perusahaan i pada periode t

AIit = Arus kas investasi perusahaan i pada periode t

AIit-1 = Arus kas investasi perusahaan i pada periode t-1 t = tahun

i = 1, 2, … 11

51 dan diukur dalam satuan rupiah. Perubahan arus kas pendanaan suatu

perusahaan selama periode pengamatan (2007-2011) dihitung dengan rumus sebagai berikut:

4. Laba kotor adalah selisih nilai penjualan dengan harga pokok penjualan dan diukur dalam satuan rupiah. Perubahan laba kotor suatu perusahaan selama periode pengamatan (2007-2011) dihitung dengan rumus sebagai berikut: PLKit = (LKit– LKit-1)/LKit-1

5. Return saham adalah tingkat hasil pengembalian saham dan diukur dalam satuan persen. Return saham suatu periode dihitung menggunakan model penelitian (Ariel, 1987 dalam Kusuma, 2009) dengan formula sebagai berikut:

3.6. Teknik Analisis Data

3.6.1. Uji Asumsi Klasik

a. Sebelum meregresi data, dilakukan uji asumsi klasik regresi terlebih dahulu agar model regresi dapat menghasilkan penduga yang tidak bias (sahih), terdiri dari uji normalitas, heteroskedastisitas, multikolinieritas dan autokorelasi.

Proses perhitungan menggunakan softwareSPSS 17.0 dan hasil perhitungan diuji meliputi:

1. Uji kelayakan model dengan uji asumsi klasik sebagai berikut: a) Uji Normalitas

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Model yang baik adalah memiliki distribusi normal atau mendekati normal (Gujarati, 2003:102). Untuk mengujinya akan digunakan alat uji normalitas, yaitu dengan melihat Normal P-P Plot of Regression Standardized Residual. Dasar pengambilan keputusan Normal P-P Plot of Regression Standardized Residual adalah:

53 2) Jika data menyebar jauh dan garis diagonal atau tidak

mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Santoso, 2000:214).

Untuk menyakinkan dilakukan juga uji Kolmogorov Smirnov satu arah. Apabila nilai Z statistiknya tidak signifikan maka suatu data disimpulkan terdistribusi secara normal. Uji Kolmogorov Smirnov dipergunakan untuk meyakinkan bahwa data penelitian terdistribusi secara normal atau tidak.

b) Uji Heteroskedastisitas

Uji heteroskedastisitas adalah uji statistik untuk melihat apakah terdapat ketidaksamaan varians dari residual satu ke pengamatan ke pengamatan yang lain. Model regresi yang memenuhi persyaratan adalah di mana terdapat kesamaan varians dari residual satu pengamatan ke pengamatan yang lain tetap atau disebut homoskedastisitas. Untuk mengetahui apakah terjadi atau tidak terjadi heteroskedastisitas dalam suatu model regresi yaitu dengan melihat grafik scatterplot (Santoso, 2000: 210). Dasar pengambilan keputusannya adalah:

1) Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka telah terjadi heteroskedastisitas.

Ditambahkan dengan uji Glejser, untuk meyakinkan bahwa penelitian terbebas dari heterokedastisitas. Dalam uji Glejser, model regresi linier yang digunakan dalam penelitian ini

diregresikan untuk mendapatkan nilai residualnya, kemudian nilai residual tersebut diabsolutkan dan dilakukan regresi dengan semua variabel independennya. Bila terdapat variabel independen yang berpengaruh secara signifikan terhadap residual absolute maka dalam model regresi tersebut terjadi heteroskedastisitas.

c) Uji Multikolinieritas

Uji multikolinearitas adalah untuk melihat ada atau tidaknya korelasi yang tinggi antara variabel-variabel bebas dalam suatu model regresi linear berganda (Gujarati, 2003). Jika ada korelasi yang tinggi di antara variabel-variabel bebasnya, maka hubungan antara variabel bebas terhadap variabel terikatnya menjadi terganggu. Untuk melihat apakah ada multikolinearitas dalam penelitian ini, maka akan dilihat dari Variance Inflation Factor (VIF) dan Tolerance. Pedoman suatu model regresi yang bebas multikolinearitas adalah:

1) Mempunyai nilai VIF di bawah angka 10. 2) Mempunyai angka tolerance dibawah angka 1.

d) Uji Autokorelasi.

55 dengan kesalahan pada periode sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Untuk mengetahui apakah terjadi atau tidak terjadi autokorelasi dalam suatu model regresi, digunakan Durbin-Watson test dengan angka signifikan pada 0,05. Jika nilai DW terletak diantara du dan 4-du (du<DW<4-du), maka autokorelasi sama dengan nol dan dapat diartikan tidak ada autokorelasi (Gujarati, 2003:420). Nilai du merupakan batas atas data yang diperoleh dari tabel DW statistik yang terletak pada perpotongan antara baris yang menunjukkan jumlah pengamatan dengan kolom yang memuat jumlah variabel bebas.

3.6.2. Pengujian Hipotesis

Penelitian ini menggunakan taraf Alpha sebesar 5% atau 0,05, untuk mengetahui apakah terdapat pengaruh yang cukup signifikan dan nyata antara variabel independen dengan variabel dependennya.

Kriteria pengujian hipotesis pada penelitian ini yaitu:

1. jika tingkat signifikansi < tingkat Alpha (< 0,05); hal tersebut berarti Hipotesis diterima dengan kata lain ada pengaruh.

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Setelah melakukan analisis terhadap hasil penelitian yang telah dijelaskan pada bab IV, maka dapat ditarik simpulan sebagai jawaban permasalahan dan sekaligus sebagai tujuan yang berhasil dicapai. Beberapa simpulan tersebut adalah:

1. Hasil penelitian menyatakan ada pengaruh yang signifikan antara Arus Kas Operasi terhadap Return Saham. Dengan demikian H1 diterima, yang didukung oleh penelitian Adiliawan (2010).

2. Hasil penelitian menyatakan ada pengaruh yang signifikan antara Arus Kas Investasi terhadap Return Saham. Dengan demikian H2 diterima, yang didukung oleh penelitian Daniati (2006).