PENGARUH BIAYA KEPATUHAN DAN PENAGIHAN PAJAK

TERHADAP PENERIMAAN PAJAK

(Survey Pada KPP di Kanwil Jawa Barat I)

THE INFLUENCE OFCOMPLIANCECOSTSAND

TAX COLLECTION TOTAXREVENUE

(Survey of Small Taxpayers In West Java I)

RahmatSusanto 21108033 SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ABSTRAK

Biaya kepatuhan adalah biaya – biaya yang harus dikeluarkan oleh wajib pajak dalam memenuhi persyaratan kewajiban perpajakannya. Biaya kepatuhan untuk

direct money cost, dan time cost, masih cukup tinggi sehingga memberatkan wajib pajak. penagihan pajak yang belum optimal menjadi penyebab utama sulitnya pengumpulan penerimaan pajak. Penerimaan negara dari sektor pajak merupakan salah satu komponen penting dalam rangka kemandirian pembiayaan pembangunan.

Tujuan penelitian ini adalah untuk mengetahui pengaruh biaya kepatuhan dan penagihan pajak terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama di Kanwil Jabar I. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Untuk mengetahui pengaruh biaya kepatuhan dan penagihan pajak terhadap penerimaan pajak digunakan uji statistik. Pengujian statistik yang digunakan adalah uji asumsi klasik, analisis korelasi, analisis regresi linier berganda, koefisiensi determinasi dan uji hipotesis yang dibantu menggunakan software SPSS 18 for windows

Hasil Penelitian menunjukan bahwa Biaya Kepatuhan pada Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat I masih cukup tinggi. Biaya kepatuhan berpengaruh terhadap penerimaan pajak pada Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat I. Artinya semakin tinggi biaya kepatuhan maka akan berdampak terhadap penurunan penerimaan pajak di Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat I. Sedangkan untuk Penagihan Pajak pada Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat I sudah dilakukan sesuai dengan ketentuan undang – undang yang berlaku meskipun belum optimal. Penagihan pajak berpengaruh dan signifikan terhadap peningkatan penerimaan pajak pada Kantor Pelayanan Pajak Pratama Wilayah Jawa Barat I. Artinya jika penagihan pajak dilakukan dengan baik maka akan berdampak postif terhadap peningkatan penerimaan pajak.

the requirements of the tax obligations. Direct compliance costs to cost money, and time cost, is still high enough to burden the taxpayer. Tax collection is not optimal to be the main cause of the difficulty of collecting tax revenue. State revenues from the tax sector is one important component of development financing in order to self-sufficiency.

The purpose of this study to determine the influence of compliance cost and tax collection to tax revenue in west java I. The method used in this research is descriptive method and verifikatif. To determine the influence of the cost of tax compliance and collection of tax revenue used statistical tests. Statistical test used is the classical assumption test, correlation analysis, multiple linear regression analysis, determination coefficient and hypothesis test using SPSS software assisted 18 for windows

Research results indicate that compliance costs on the Tax Office Primary Areas of West Java, I was still quite high. Cost of compliance effect on tax revenue to the Tax Office Primary Areas of West Java I. This means that the higher the compliance costs will likely be detrimental to the decline in tax revenues in the Tax Office Primary Areas of West Java I. As for the Billing Tax on Tax Office Primary Areas of West Java, I've done in accordance with the provisions of laws - laws that apply even if not optimal. Tax collection and a significant effect on the increase in tax revenues in the Tax Office Primary Areas of West Java I. This means that if the tax collection done well it will impact positively on increasing tax revenue.

i

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena atas

rahmat dan ridho-Nya, penulis dapat menyelesaikan penelitian ini. Penulis menyusun

berdasarkan hasil penelitian yang dilakukan pada Kantor Pelayanan Pajak Pratama di

Kanwil Jabar I yang berjudul “Pengaruh Biaya Kepatuhan dan Penagihan Pajak

Terhadap Penerimaan Pajak pada KPP Pratama di Kanwil Jabar I”. Penelitian ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

progran studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi diUniversitas

Komputer Indonesia.

Penulis menyadari bahwa dalam penyusunan penelitian ini masih banyak

kekurangannya, mengingat keterbatasan kemampuan, pengalaman dan pengetahuan

penulis, baik dalam hal penyajian maupun dalam penggunaan tata bahasa. Tetapi

penulis berupaya menyusun sebaik mungkin dengan harapan penelitian ini

bermanfaat bagi semua pihak. Oleh karena itu, penulis sangat mengharapkan saran

dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan penelitian ini, penulis banyak mendapatkan bantuan dari

berbagai pihak, baik berupa petunjuk, bimbingan, pengarahan, maupun bantuan moril

dan materil. Oleh karena itu, dalam kesempatan ini dengan segenap ketulusan hati

ii

Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE.,M.Si, Selaku Ketua Program Studi Akuntansi

4. Dr. Ely Suhayati, SE,.M.Si.,Ak Selaku Dosen pembimbing yang telah banyak

meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk

yang sangat berharga demi selesainya penyusunan penelitian ini.

5. Seluruh Staff Dosen Pengajar UNIKOM yang telah membekali penulis dengan

pengetahuan.

6. Segenap Pimpinan dan Staff KPP di Kanwil Jawa Barat I yang telah memberikan

waktu, tenaga dan bantuannya yang berharga untuk memberikan kesempatan

kepada penulis dalam melakukan penelitian.

7. Segenap Pimpinan dan Staff Direktorat Jendral Pajak Kantor Wilayah Jawa Barat

I, yang telah memberikan ijin penulis untuk melakukan penelitian.

8. Kedua Orang tuaku yang tercinta dan Istriku yang selalu memberikan doa dengan

penuh kasih sayang, keikhlasan dan kesabaran serta pengorbanan yang tiada

henti mendorong dan selalu memberi semangat penulis untuk menyelesaikan

laporan Skripsi ini.

9. Untuk sahabat-sahabatku Reza Meiriyadhi F, Dickie anggara, Neti Wiparti, Riski

Raspati, terima kasih atas semangat, dukungan dan canda tawa yang diberikan

iii

10. Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat

kepada penulis.

11. Semua teman-teman kelas 4 ak-1 dan Kelas Konsentrasi Pajak terima kasih atas

dukungan dan bantuannya.

12. Seluruh pihak-pihak yang telah membantu penyusunan penelitian ini yang tidak

dapat penulis sebutkan satu per satu.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan penelitian ini.

Wassalamua’laikum Wr. Wb.

Bandung, Juli 2012 Penulis

iv PERNYATAAN KEASLIAN

MOTTO ABSRACT ABSTRAK

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 7

1.3 Maksud dan Tujuan Penelitian... 7

1.3.1 Maksud Penelitian ... 7

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 8

1.4.1 Kegunaan Praktis ... 8

1.4.2 Kegunaan Akademis ... 8

1.5 Lokasi Dan Waktu Penelitian ... 9

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka ... 11

2.1.1 Biaya Kepatuhan ... 11

2.1.1.1 Pengertian Biaya Kepatuhan ... 11

2.1.1.2 Indikator Biaya Kepatuhan ... 11

2.1.2 Penagihan Pajak ... 12

2.1.2.1 Pengertian Penagihan Pajak ... 12

2.1.2.2 Tindakan Penagihan Pajak ... 13

2.1.2.3 Indikator Penagihan Pajak ... 26

2.1.3 Penerimaan Pajak ... 29

2.1.3.1 Pengertian Penerimaan Pajak... 29

2.1.3.2 Indikator Penerimaan Pajak ... 29

v

2.2 Kerangka Pemikiran ... 31

2.2.1 Keterkaitan Antar variable ... 31

2.2.2 Biaya Kepatuhan Terhadap Penerimaan Pajak ... 31

2.1.3 Penagihan Pajak Terhadap Penerimaan Pajak ... 32

2.3Hipotesis ... 33

BAB III OBJEK DAN METODOLOGI PENELITIAN 3.1 Objek Penelitian ... 34

3.2Metode Penelitian ... 34

3.2.1 Desain Penelitian ... 35

3.2.2 Operasionalisasi Variabel……… ... 37

3.2.3 Sumber dan Teknik Penentuan Data ... 39

3.2.3.1 Sumber Data ... 39

3.2.3.2 Teknik Penentuan Data... 42

3.2.4 Prosedur Pengumpulan Data ... 42

3.2.4.1 Uji Validitas ... 43

3.2.4.2 Uji Reliabilitas ... 45

3.2.4.3 Uji MSI ... 47

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 48

3.2.5.1 Rancangan Analisis ... 48

3.2.5.2 Pengujian Hipotesis ... 57

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 62

4.1.1 Sejarah Perusahaan ... 62

4.1.2 Struktur Organisasi Perusahaan ... 66

4.1.3 Job Description... 67

4.1.4 Aktivitas Perusahaan ... 70

4.2 Karakteristik Responden ... 71

4.3 Analisis deskriptif ... 74

4.3.1 Analisis Biaya Kepatuhan ... 75

4.3.2 Analisis Penagihan Pajak ... 82

4.3.3 Analisis Penerimaan Pajak ... 93

4.4 Analisis Verifikatif ... 94

4.4.1 Pengaruh Biaya Kepatuhan Terhadap Penerimaan Pajak ... 94

4.4.2 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak ... 94

4.4.3 Pengaruh X1 Dan X2 Terhadap Y ... 96

4.4.4 Hasil Analisis Regresi Linier Berganda ... 96

4.4.5 Hasil Pengujian Asumsi Regresi... 97

4.4.6 Hasil Analisis Korelasi Parsial ... 102

4.4.7 Hasil Analisis Korelasi Ganda ... 105

vi

5.2 Saran ... 113

DAFTAR PUSTAKA ... 115

KUISIONER ... 117

LAMPIRAN-LAMPIRAN LAIN ... 126

1 BAB 1 PENDAHULUAN

1.1 Latar Belakang Penelitian

Pajak merupakan iuran rakyat kepada kas Negara berdasarkan Undang-

Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal

(kontraprestasi) yang langsung dapat ditunjukan dan yang digunakan untuk

membayar pengeluaran umum (Rochmat Soemitro, 1991). Penerimaan pajak

merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin

maupun pembangunan (Suryadi, 2006). Sedangkan penerimaan pajak menurut (Zain,

2005), Penerimaan pajak merupakan gambaran partisipasi masyarakat dalam

pembiayaan penyelenggaraan pemerintahan dan pembangunan negara.

Untuk mewujudkan pemasukan pajak ke dalam kas negara, maka dibutuhkan

biaya-biaya, yang dalam literatur perpajakan disebut sebagai tax operating cost, yang

terdiri dari biaya-biaya yang dikeluarkan pemerintah untuk memungut pajak yang

disebut sebagai administrative cost dan biaya-biaya yang dikeluarkan oleh wajib

pajak untuk memenuhi kewajiban perpajakannya yang disebut compliance cost atau

biaya kepatuhan (Safri Nurmantu, 2008).

Langkah pemerintah untuk meningkatkan penerimaan dari sektor perpajakan

dimulai dengan melakukan reformasi perpajakan secara menyeluruh pada tahun 1983,

dan sejak saat itulah Indonesia menganut sistem self assessment (Zain, 2005). Wajib

pajak mendapatkan beban berat, karena harus melaporkan semua informasi yang

mengkalkulasi jumlah pajak yang terhutang dan melunasi pajak yang terutang (Zain,

2005).

Dalam meningkatkan penerimaan pajak Wajib Pajak merupakan salah satu

aspek penting dan merupakan tulang punggung penerimaan pajak, semua kegiatan

wajib pajak dalam menjalankan kewajiban perpajakannya telah diatur dalam

Ketentuan Umun dan Tata Cara Perpajakan (KUP), hal tersebut tentunya sebagai

upaya dari Direktorat Jenderal Pajak untuk memberikan pemahaman kepada

masyarakat pada umumnya dan Wajib Pajak pada khususnya tentang pajak dan

betapa pentingnya pajak bagi suatu Negara dan juga semua masyarakatnya (Zain,

2005). Atas hal tersebutlah diharapkan masyarakat sadar akan pajak, dan tentunya

diperlukan kesadaran yang tinggi dari wajib pajak untuk membayarkan pajak kepada

Negara sebagai salah satu bentuk kontribusi dan bentuk kepatuhan Wajib Pajak untuk

membayar pajak (Zain, 2005).

Dengan pajak sebagai salah satu pos penerimaan Negara diharapkan banyak

pembangunan dapat dilaksanakan sesuai dengan tujuan Negara Sehingga pajak

memiliki dua fungsi pajak yaitu fungsi Budgeter (Sumber Keuangan Negara) dan

Reguler (Fungsi Mengatur) ( Siti kurnia Rahayu, 2010). Fungsi budgeter berfungsi

Sebagai alat untuk memasukan dana secara optimal ke kas Negara yang dilakukan

system pemungutan berdasrkan undang – undang perpajakn yang berlaku, sedangkan

fungsi regular berfungsi sebagai alat untuk mengatur atau untuk melaksanakan

kebijakan yang ditetapkan Negara dalam dibidang ekonomi sosial untuk mencapai

3

Penerimaan Pajak pada tahun 2011 tidak sesuai dengan target yang dicapai,

dirjen pajak mengakui penerimaan pajak pada semester pertama 2011 tidak mencapai

target yang ditetapkan, target yang ditetapkan tersebut merupakan target yang dibuat

oleh DJP, Masalah ini di akibatkan ada kecenderungan penerimaan pajak sering

meleset, namun DJP optimistis dengan adanya Survey Pajak Nasional (SPN) akan

memicu penerimaan pajak yang lebih besar, karena 75 persen penerimaan negara

berasal dari sektor pajak (Fuad Rahmany, 2011). Jadi dengan adanya SPN ini nantinya kita bisa memantau para Wajib Pajak (WP), realisasi penerimaan pajak per 5

Agustus 2011 telah mencapai Rp466 triliun. Sedangkan target penerimaan pajak pada

APBNP 2011 sebesar Rp 878,7 triliun (Fuad Rahmany, 2011).

Salah satu faktor yang menyebabkan peneriman pajak tidak sesuai target yaitu

biaya kepatuhan, itu dibuktikan dengan kondisi biaya kepatuhan pajak terendah yang

dapat ditekan biaya-biaya kepatuhan untuk direct money cost, time cost, dan

psycological cost masih timbul yang relatif lebih besar dibandingkan dengan biaya

kepatuhan pajak di negara lain (Adinur, 2008). Masih menurut (Adinur, 2008),

mengatakan intervensi yang dilakukan untuk menekan biaya kepatuhan pajak hanya

mengangkat tingkat kepatuhan paling tinggi pada level 70,15 %. Ini menjelaskan

mendasar dan komprehensif, karena faktor "trade off" antara biaya dan kepatuhan

yang melekat dapat mempengaruhi penerimaan pajak.

Selain faktor biaya kepatuhan pemerintah juga menemui masalah besar saat

menagih wajib pajak,Seharusnya petugas pajak wajib menagih pajak kepada semua

wajib pajak, tugas ini semakin penting karena jumlah wajib pajak di Indonesia akan

semakin banyak, salah satu indikatornya adalah produk domestik bruto per kapita

yang mencapai 2.500 dollar AS, bahkan dapat mencapai 5.000-6.000 dollar AS per

kapita. penagihan pajak yang belum optimal menjadi penyebab utama sulitnya

mengumpulkan penerimaan pajak pada tahun 2011 ( Sri Mulyani, 2011).

Agar penerimaan pajak pada tahun 2011 sesuai dengan target maka Direktorat

Jenderal Pajak akan mengintensifkan penagihan pajak hingga pemblokiran rekening

bank bagi wajib pajak individu dan perusahaan yang membandel, langkah ini

dilakukan hingga akhir tahun 2011 sebagai upaya mencapai target penerimaan pajak

(Dedi Rudaedi, 2011). Pemblokiran memang sudah biasa dilakukan karena itu

terbukti efektif meningkatkan keberhasilan penagihan piutang bagi pengemplang

pajak dengan pemblokiran tersebut, wajib pajak hanya dapat menyetor uang ke bank,

tetapi tidak dapat menariknya (Dedi Rudaedi, 2011). Dengan koordinasi bersama

bank-bank terkait, maka wajib pajak baru bisa menarik dana dari bank jika sudah

membayar pajak (Dedi Rudaedi, 2011).

Selain melakukan penagihan pajak dan pemblokiran rekening wajib pajak

5

dapat meningkatkan penerimaan pajak yang stabil dan berkesinambungan (Agus

Martowardojo, 2011). Sensus Pajak pada dasarnya merupakan program ekstensifikasi

yang proaktif, proaktif adalah petugas pajak mendatangi subjek pajak secara langsung

di lokasi tempat usaha dan/atau tempat tinggal mereka dengan tujuan melakukan

pendataan kondisi umum tentang wajib pajak, termasuk pemenuhan kewajiban

perpajakannya, sekaligus memberikan himbauan dan penyuluhan tentang tata cara

membayar dan melaporkan pajaknya (Agus Martowardojo, 2011). Hasil dari kegiatan

sensus Pajak ini diharapkan dapat melengkapi database tentang profil Wajib Pajak

yang selanjutnya dapat bermanfaat bagi DJP untuk mendorong peningkatan

kepatuhan kewajiban membayar pajak bagi semua pihak baik orang pribadi maupun

badan usaha yang telah mampu membayar pajak (Agus Martowardojo, 2011).

Dengan demikian, penerimaan negara dapat ditingkatkan jumlahnya agar semakin

besar kemampuan Pemerintah untuk membangun infrastruktur, menyediakan

pelayanan umum yang berkualitas, membangun lebih banyak lagi gedung sekolah dan

pelayanan kesehatan dalam rangka meningkatkan kecerdasan dan tingkat kesehatan

masyarakat (Agus Martowardojo, 2011).

Dikarenakan penerimaan pajak belum sesuai target maka Dirjen pajak (DJP)

akan melakukan sosialisasi untuk membangun kepercayaan dari wajib pajak untuk

kembali percaya jika semua uang yang dibayarkan oleh wajib pajak tidak ada satu

pun yang hilang (Fuad Rahmany, 2011 ). Saat ini, jumlah wajib pajak badan usaha

tercatat hanya 460.000 yang menyerahkan Surat Pemberitahuan (SPT) atau sekitar

sedangkan wajib pajak perorangan masih sekitar 8,5 juta orang atau sekitar 20 persen

yang menyerahkan SPT dari kemungkinan 55 juta orang (Fuad Rahmany, 2011 ). Direktorat Jenderal Pajak (DJP) akan meyakinkan bahwa semua uang yang telah di

setorkan oleh wajib pajak sudah dimasukan ke kas negara (Fuad Rahmany, 2011 ). Selain melakukan langkah langkah diatas Direktorat Jenderal Pajak juga akan

melakukan sejumlah langkah untuk mengamankan penerimaan pajak pada tahun

2011 yang berdasar APBN sebesar Rp 878,7 triliun (Dedi Rudaedi, 2011). Dengan

langkah-langkah pengamanan penerimaan pajak dan ditambah dukungan kinerja

maksimal dari seluruh pegawai Ditjen Pajak, maka potensi penerimaan pajak dapat

dilakukan secara optimal, Langkah pengamanan penerimaan pajak ini meliputi

pengawasan yang lebih intensif terhadap Wajib Pajak Bendahara, melalui

pengawasan penyerapan pagu Daftar Isian Pelaksanaan Anggaran (DIPA), realisasi

belanja yang dipertanggungjawabkan pada bulan Desember 2011, dan pengawasan

pemotongan/pemungutan dan penyetoran pajak yang dilakukan bendahara tersebut

(Dedi Rudaedi, 2011). selain itu Ditjen Pajak juga melakukan penagihan aktif

terhadap wajib pajak yang memiliki tunggakan pajak. Ditjen Pajak juga

mengoptimalkan pemanfaatan data internal maupun eksternal seperti data yang telah

tersedia dalam basis data Ditjen Pajak (Dedi Rudaedi, 2011).

Berdasarkan uraian yang telah disebutkan di atas maka penulis tertarik untuk

mengambil judul:

“PENGARUH BIAYA KEPATUHAN DAN PENAGIHAN PAJAK

7

1.1 Latar belakang Penelitian

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. Biaya kepatuhan untuk direct money cost, dan time cost, masih cukup

tinggi sehingga memberatkan bagi wajib pajak

2. Penagihan pajak yang belum optimal menjadi penyebab utama sulitnya

pengumpulan penerimaan pajak

3. Penerimaan pajak pada tahun 2011 belum mencapai target

1.2.2 Rumusan Masalah

1. Bagaimana pengaruh Biaya Kepatuhan terhadap penerimaan pajak pada

KPP di Kanwil Jabar I

2. Bagaimana pengaruh penagihan pajak terhadap penerimaan pajak pada

KPP di Kanwil Jabar I

3. Bagaimana Pengaruh biaya kepatuhan dan penagihan pajak terhadap

penerimaan pajak pada KPP di Kanwil Jabar I, baik secara parsial maupun

simultan

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Mengumpulkan data dan informasi yang terkait dengan biaya kepatuhan dan

1.3.2 Tujuan Penelitian

1. Untuk mengetahui sebera besar pengaruh Biaya Kepatuhan terhadap

penerimaan pajak pada KPP di Kanwil Jabar I

2. Untuk mengetahui seberapa besar pengaruh penagihan pajak terhadap

penerimaan pajak pada KPP di Kanwil Jabar I.

3. Untuk Mengetahui seberapa besar pengaruh biaya kepatuhan dan penagihan

pajak terhadap penerimaan pajak pada KPP di Kanwil Jabar I, baik secara

parsial maupun simultan.

1.4. Kegunaan Penelitian 1.4.1 Kegunaan Praktis

Penelitian ini diharapkan dapat memberikan informasi dan pengetahuan

kepada organisasi tentang Pengaruh biaya kepatuhan dan penagihan pajak

terhadap penerimaan pajak.

1.4.2 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan wawasan, informasi, dan

pengetahuan tentang pengaruh Pengaruh biaya kepatuhan dan penagihan

pajak terhadap penerimaan pajak pada KPP di Kanwil Jabar I

1. Bagi Perkembangan Ilmu

Dapat menjadi referensi ilmiah tentang Pengaruh Biaya Kepatuhan dan

9

2. Bagi Penulis

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan selain itu

untuk menambah pengetahuan, dan juga memperoleh gambaran langsung

bagaimana Pengaruh Biaya Kepatuhan dan Penagihan Pajak Terhadap

Penerimaan Pajak pada KPP di Kanwil Jabar I.

3. Bagi Peneliti lain

Penelitian ini dapat menjadi bahan referensi untuk perbaikan atau

pengembangan materi bagi peneliti lain yang ingin mengakaji di bidang

atau masalah yang sama.

4. Bagi Instansi

Penelitian ini diharapkan dapat membantu memberikan solusi bagi Kantor

Pelayanan Pajak untuk lebih meningkatkan kinerjanya secara optimal dan

memberikan kepuasan bagi wajib pajak.

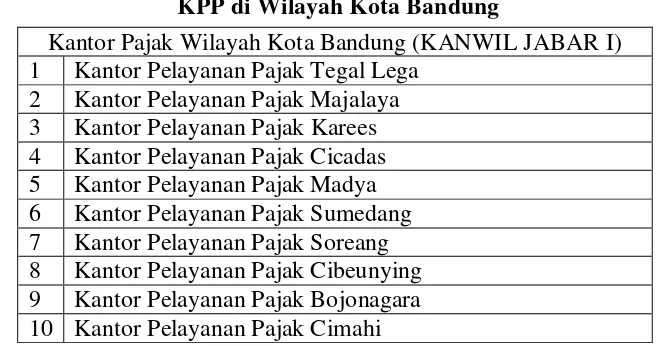

[image:20.612.169.501.529.702.2]1.5Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Tabel 1.1

KPP di Wilayah Kota Bandung

\

Kantor Pajak Wilayah Kota Bandung (KANWIL JABAR I) 1 Kantor Pelayanan Pajak Tegal Lega

1.5.2 Waktu Penelitian

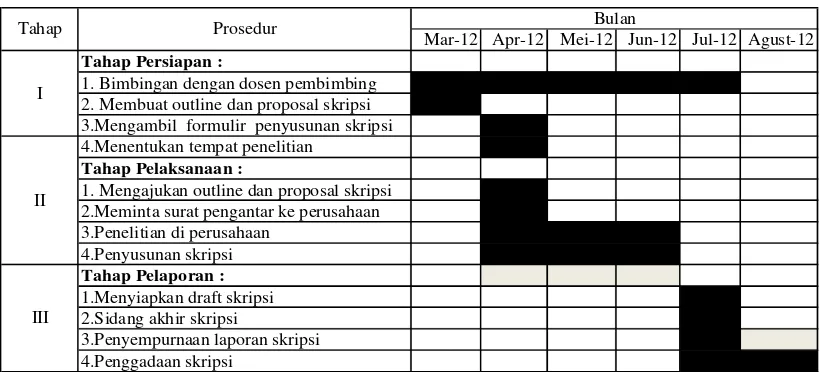

Adapun waktu Penelitian dari mulai pengumpulan data sampai dengan

[image:21.612.115.525.248.434.2]penyusunan, dimulai pada tanggal 12 Maret s/d 12 Juli 2012 .

Tabel 1.2 Waktu Penelitian

Mar-12 Apr-12 Mei-12 Jun-12 Jul-12 Agust-12

Tahap Persiapan :

1. Bimbingan dengan dosen pembimbing 2. Membuat outline dan proposal skripsi 3.Mengambil formulir penyusunan skripsi 4.Menentukan tempat penelitian

Tahap Pelaksanaan :

1. Mengajukan outline dan proposal skripsi 2.Meminta surat pengantar ke perusahaan 3.Penelitian di perusahaan

4.Penyusunan skripsi

Tahap Pelaporan :

1.Menyiapkan draft skripsi 2.Sidang akhir skripsi

3.Penyempurnaan laporan skripsi 4.Penggadaan skripsi

I

Tahap Prosedur Bulan

II

11

BAB II

Kajian Pustaka, Kerangka Pemikiran, dan Hipotesis

2.1 Kajian Pustaka 2.1.1 Biaya Kepatuhan

2.1.1.1 Pengertian Biaya kepatuhan

Menurut Sandford dalam Siti Kurnia Rahayu (2010:150) adalah sebagai

berikut :

“Biaya kepatuhan adalah biaya yang dikeluarkan oleh wajib pajak dalam memenuhi persyaratan Perpajakan yang dikenakan pada mereka oleh hukum dan otoritas tertentu. Pendapatan, atas pembayaran aktual pajak dan atas biaya distorsi yang melekat dalam sifat pajak.”

Menurut John L. Turner et all dalam Siti Kurnia Rahayu (2010:150) adalah

sebagai berikut :

“biaya kepatuhan merupakan biaya yang dikenakan tehadap wajib pajak, diluar pajak itu sendiri misalnya biaya belajar tentang pajak, pengarsipan, mempersiapkan berkas pajak membuat kesepakatan dengan auditor, menengahi kesalah pahaman yang terjadi dengan pejabat perpajakan dan sebagainya.”

Dari kedua definisi, maka dapat disimpulkan sebagai berikut :

“ Biaya kepatuhan adalah keseluruhan biaya – biaya yang dikeluarkan oleh

wajib pajak daam memenuhi persyaratan perpakannya.”

2.1.1.2 Indikator Biaya Kepatuhan

Menurut Sandford dalam Siti Kurnia Rahayu (2010:151) Biaya Kepatuhan di

1. Direct money cost

“Biaya yang berhubungan dengan perhitungan pajak, biaya pengarsipan (kuitansi-kuitansi, tanda terima, dan catatan-catatan penting), biaya penyelesaian penulisan berkas pajak pendapatan, biaya konsultan pajak, dan biaya tak terduga (surat-menyurat, telepon, perjalanan dan komuniasi dengan pejabat perpajakan), biaya pengumpulan, pembayaran , dan penghitungan pajak produk, pendapatan perusahaan, dan gaji karyawan.”

2. Time costs,

Biaya belajar karyawan.Untuk menghitung pembiayaan ini, kita juga harus memperhitungkan opportunity costs-biaya yang digunakan jika tidak ada pajak. Waktu yang terpakai untuk membaca formulir SPT dan buku petunjuknya, waktu untuk berkonsultasi dengan konsultan pajak, serta waktu yang terpakai untuk pergi dan pulang ke kantor pajak .Waktu untuk menyetorkan pajak, dan sebagainya.

3. Psychic or psychological cost

Kecemasan karena telah melakukan tax evasion.Juga rasa cemas dan rasa

keingintahuan Wajib Pajak timbul pada saat-saat menunggu hasil pemeriksaan

atau hasil pengajuan keberatan dan banding.

2.1.2 Penagihan pajak

2.1.2.1 Pengertian Penagihan Pajak

Menurut Rochmat Soemitro dalam Siti Kurnia Rahayu (2010:196) adalah

sebagai berikut :

“Penagihan pajak merupakan perbuatan yang dilakukan oleh Direktorat

Jenderal Pajak, karena wajib Pajak tidak mematuhi ketentuan undang –

13

Menurut Moeljhadi dalam Siti Kurnia Rahayu (2010:197) adalah sebagai

berikut :

“Penagihan adalah serangkaian tindakan dari aperatur jenderal, berhubungan

wajib pajak tidak melunasi baik sebagian atau seluruhnya kewajiban

perpajakan yang menurut undang-undang perpajakan yang berlaku berlaku.”

Sedangkan Penagihan Pajak menurut Mardiasmo (2003:45) adalah sebagai

berikut :

“Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disista.”

Dari definisi diatas maka penulis menarik kesimpulan sebagai berikut :

“Penagihan pajak adalah tindakan yang dilakukan oleh Direktorat Jenderal

Pajak, karena wajib Pajak tidak mematuhi ketentuan undang – undang

khususnya mengenai pembayaran pajak”.

2.1.2.2 Tindakan Penagihan Pajak

Penagihan pajak dapat dilakukan dengan 2 langkah, sebagai berikut:

1. Penagihan Pajak Pasif

Penagihan pajak pasif dilakukan dengan menggunakan STP, SKPKB,

SKPKBT, SK. Pembetulan, SK. Keberatan, dan Surat Putusan Banding, yang

Jika dalam jangka waktu 30 hari sejak diterbitkannya surat-surat di atas,

Wajib Pajak tidak melunasi utang pajaknya, yang tertera pada masing-masing surat di

atas, maka kepadanya akan dilakukan penagihan pajak aktif.

a. Surat Tagihan Pajak

Pengertian Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:18) adalah

sebagai berikut:

“Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan atau

sanksi administrasi berupa denda dan atau bunga.”

Sedangkan Surat Tagihan Pajak menurut Siti Kurnia Rahayu (2010:186)

adalah sebagai berikut:

“Surat Tagihan Pajak adalah untuk melakukan tagihan pajak atau sanksi

administrasi berupa bunga dan/atau denda.”

Adapun fungsi Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:42) adalah

sebagai berikut :

1. Sebagai koreksi atas jumlah pajak yang terutang menurut SPT Wajib Pajak.

2. Sarana untuk mengenakan sanksi berupa denda dan atau bunga.

3. Sarana untuk menagih pajak.

Penerbitan Surat Tagihan Pajak menurut Cyrus Sihaloho (2002:41) adalah

sebagai berikut :

1. Pajak pada tahun berjalan tidak atau kurang bayar.

2. Berdasarkan penelitian SPT terdapat kekurangan pembayaran akibat salah tulis dan atau salah hitung.

15

5. Pengusaha yang tidak atau bukan PKP membuat Faktur Pajak.

6. PKP tidak membuat faktur pajak atau membuat faktur pajak tapi tidak tepat waktu atau tidak mengisi faktur pajak dengan lengkap.

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

Menurut Mardiasmo (2005:26) definisi SKPKB adalah sebagai berikut :

“Surat Ketetapan Pajak Kurang Bayar (SKPKB) adalah surat ketetapan yang diterbitkan untuk menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi, dan jumlah pajak yang masih harus dibayar.”

Sedangkan definisi SKPKB menurut Siti Kurnia Rahayu (2010:180) adalah

sebagai berikut :

“Surat Ketetapan Pajak Kurang Bayar adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang harus dibayar.”

Dari kedua definisi Surat Ketetapan Pajak Kurang Bayar tersebut, maka dapat

disimpulkan bahwa SKPKB diterbitkan untuk menentukan :

a. Besarnya jumlah pajak yang terutang

b. Jumlah kredit pajak

c. Jumlah kekurangan pembayaran pokok pajak

d. Besarnya sanksi administrasi dan jumlah yang harus dibayarnya

SKPKB diatur dalam pasal 13 UU KUP yang dapat diterbitkan dalam jangka

waktu 10 (sepuluh) tahun sesudah saat terutangnya pajak, berakhirnya masa pajak,

Berdasarkan system self assessment yang dianut Undang-undang perpajakan,

bahwa setiap Wajib Pajak wajib membayar pajak yang terutang berdasarkan

ketentuan perundang-undangan perpajakan dengan tidak menggantungkan pada

adanya surat ketetapan pajak. Penerbitan SKPKB akan diikuti dengan sanksi

administrasi yang bisa berupa denda maupun kenaikan.

Sanksi administrasi dapat berupa denda sebesar 2% sebulan (maksimum 24

bulan), dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak.Apabila

berdasarkan hasil pemeriksaan diketahui bahwa Wajib Pajak tidak atau kurang

membayar besarnya pajak yang terutang, maka wajib pajak masih harus membayar

kekurangan pembayaran sekaligus denda administrasinya sesuai SKPKB.

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Menurut Mardiasmo (2005:27) definisi SKPKBT adalah sebagai berikut :

“Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah surat

keputusan yang menentukan tambahan atas jumlah pajak yang telah

ditetapkan.”

Sedangkan menurut Siti Kurnia Rahayu (2010:182) definisi SKPKBT adalah

sebagai berikut:

17

Dari kedua definisi di atas, maka dapat disimpulan bahwa seperti halnya

SKPKB, maka SKPKBT dapat dikeluaran apabila :

1. Berdasarkan data baru dan atau data yang semula belum terungkap, menyebabkan

penambahan pajak yang terutang dalam surat ketetapan pajak sebelumnya.

2. Ditemukan lagi data yang semula belum terungkap pada saat penerbitan

SKPKBT. Dengan demikian SKPKBT dapat diterbitkan lebih dari 1 kali.

SKPKBT menetapkan sanksi yang digunakan yaitu berupa sanksi administrasi

berupa kenaikan sebesar 200% dari jumlah kekurangan pajak tersebut. Jangka waktu

penerbitan SKPKBT adalah 10 tahun sesudah saat pajak terutang, berakhirnya Masa

Pajak, Bagian Tahun Pajak atau Tahun Pajak.

d. Surat Keputusan Keberatan yang menyebabkan pajak yang terutang bertambah

Menurut Liberti Pandiangan (2008:116) definisi surat keputusan keberatan

adalah sebagai berikut :

“Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap Surat Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak menyebabkan pajak yang terutang bertambah.”

Hal keberatan ini diatur dalam Pasal 25 Undang-undang Nomor 16 Tahun

2000 tentang Ketentuan Umum dan Tata Cara Perpajakan.

e. Putusan Banding yang menyebabkan pajak terutang bertambah

Menurut Liberti Pandiangan (2008:117) definisi Putusan Banding adalah

“Putusan banding adalah peradilan pajak atas banding terhadap Surat

Keputusan Keberatan yang diajukan oleh Wajib Pajak menyebabkan pajak

terutang bertambah.”

f. Surat Keputusan Pembetulan yang mengakibatkan pajak terutang bertambah

Menurut Liberti Pandiangan (2008:116)definisi Surat Keputusan Pembetulan

adalah sebagai berikut :

“Surat Keputusan Pembetulan adalah surat keputusan untuk membetulkan kesalahan tulis, kesalahan hitung dan atau kekeliruan dalam penerapan ketentuan peraturan perundang-undangan perpajakan yang terdapat dalam Surat Ketetapan Pajak atau Surat Tagihan Pajak yang mengakibatkan pajak terutang bertambah.”

2. Penagihan secara aktif

Seperti yang telah dijelaskan sebelumnya, apabila jumlah utang pajak yang

tercantum pada STP, SKPKB, SKPKBT, SK. Pembetulan, SK. Keberatan, dan Surat

Putusan Banding setelah 1 bulan belum atau kurang bayar, maka akan diikuti dengan

tindakan paksa sampai penyitaan. Perlu diketahui bahwa Undang-undang KUP No.

16 Tahun 2000 mendefinisikan penagihan pajak dalam arti sempit, yaitu hanya

meliputi penagihan pajak aktif. Sebagai tambahan, sebagian besar aturan mengenai

penagihan pajak aktif ini diatur dalam undang tersendiri, yaitu

Undang-undang No. 19 Tahun 2000 tentang perubahan atas Undang-Undang-undang No. 19 Tahun

19

a. Surat Teguran

Menurut Rusjdi (2005:22)definisi Surat Teguran adalah sebagai berikut:

“Surat Teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur

atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya.”

Surat Teguran dikeluarkan oleh Kepala KPP segera setelah 7 hari sejak saat

jatuh tempo pembayaran dari jumlah pajak yang masih harus dibayar (Pasal 1 angka

(2) KPJP No. 20/Pj/1995 tanggal 23 Februari Jo Surat Edaran Dirjen Pajak No.SE.

13/Pj. 75/1998 tanggal 20 November 1998). Dalam jangka waktu 21 hari setelah

Surat Teguran, Wajib Pajak atau penanggung pajak harus melunasi pajaknya (Pasal

26 KMK No. 561/KMK. 04/2000) tentang Tata Cara Pelaksanaan Penagihan Seketika

dan Sekaligus dan Pelaksanaan Surat Paksa tanggal 26 Desember 2000).

Menurut Mardiasmo (2003:45)definisi Pejabat Pajak adalah sebagai berikut :

“Pejabat Pajak adalah pejabat yang berwenang mengangkat dan memberhentikan Jurusita Pajak, menerbitkan Surat Perintah Penagihan Seketika dan Sekaligus, Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Surat Pencabutan Sita, Pengumuman Lelang, Surat Penentuan Harga Limit, Pembatalan Lelang, dan surat lain yang diperlukan untuk penagihan pajak sehubungan dengan Penanggung Pajak tidak melunasi sebagian atau seluruh utang pajak menurut Undang-undang dan peraturan daerah.”

Dalam hal ini Menteri Keuangan berhak menunjuk Pejabat untuk penagihan

pajak pusat.Kepala Daerah berwenang menunjuk Pejabat untuk penagihan pajak

Menurut Mardiasmo (2003:46) definisi Jurusita Pajak adalah sebagai berikut :

“Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi

penagihan seketika dan sekaligus, pemberitahuan surat paksa, penyitaan dan

penyanderaan.”

Adapun Tugas Jurusita Pajak menurut Mardiasmo (2003:46) adalah sebagai

berikut :

1. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus. 2. Pemberitahuan Surat Paksa.

3. Melaksanakan Penyitaan atas barang penanggung pajak berdasarkan Surat Perintah Melaksanakan Penyitaan.

4. Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Dalam melaksanakan penyitaan, Jurusita Pajak berwenang memasuki dan

memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat lain untuk

menemukan objek sita di tempat usaha, di tempat kedudukan, atau di tempat tinggal

Penanggung Pajak, atau di tempat lain yang diduga sebagai tempat penyimpanan

objek sita. Dalam melakukan penyandraan jurusita bekerjasama dengan POLRI untuk

menahan penanggung pajak sampai penanggung pajak melunasi utang pajaknya.

b. Surat Paksa

Menurut Mardiasmo (2003:47)definisi surat paksa adalah sebagai berikut :

21

Sedangkan menurut Rusjdi (2005:33) definisi Surat Paksa adalah sebagai

berikut:

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak.”

Dari kedua definisi di atas, maka dapat diambil kesimpulan bahwa surat paksa

digunakan untuk melakukan penagihan atas utang pajak dan biaya-biaya

penagihannya.

Menurut Mardiasmo (2003:47) Surat Paksa sekurang-kurangnya meliputi

adalah sebagai berikut :

1. Nama Wajib pajak, atau Nama Wajib Pajak dan Penanggung Pajak 2. Dasar penagihan

3. Besarnya utang pajak 4. Perintah untuk membayar.

Menurut Mardiasmo (2003:47) Surat Paksa akan diterbitkan apabila sebagai

berikut :

1. Penanggung Pajak tidak melunasi utang pajak dan kepadanya diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis

2. Terhadap penanggung pajak telah dilaksanakan penagihan seketika dan sekaligus 3. Penanggung pajak tidak memenuhi ketentuan sebagaimana tercantum dalam

keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Dalam hal Wajib Pajak dinyatakan pailit, Surat Paksa diberitahukan kepada

Kurator, Hakim Pengawas atau Balai Harta Peninggalan.Sedangkan dalam hal Wajib

Pajak dinyatakan bubar atau dalam likuidasi, Surat Paksa diberitahukan kepada orang

Catatan untuk wajib pajak :

1. Pengajuan keberatan oleh Wajib Pajak tidak mengakibatkan

penundaan pelaksanaan Surat Paksa.

2. Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan

sebelum lewat 2 (dua) kali 24 (dua puluh empat) jam setelah Surat

Paksa diberitahukan.

c. Penyitaan

Menurut Mardiasmo (2003:48) definisi Penyitaan adalah sebagai berikut :

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang

penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak

menurut peraturan perundang-undangan.”

Sedangkan menurut Rusjdi (2005:33) definisi Penyitaan adalah sebagai

berikut:

“Penyitaan adalah tindakan jurusita pajak untuk menguasai barang

penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak

menurut peraturan perundang-undangan.”

Dari kedua definisi di atas maka dapat ditarik kesimpulan bahwa penyitaan

merupakan tindakan yang dilakukan dalam rangka untuk menguasai barang milik

wajib pajak yang di dasari oleh peraturan perundang-undangan.

Apabila utang pajak tidak dilunasi penanggung pajak dalam jangka waktu 2

kali 24 jam setelah Surat Paksa diterbitkan. Pejabat menerbitkan Surat Perintah

23

sekurang-kurangnya 2 orang yang telah dewasa, penduduk Indonesia, dikenal oleh

Jurusita Pajak, dan dapat dipercaya. Jika menurut jurusita barang yang disita telah

mencapai nilai pajak terutangnya, maka penyitaan akan dihentikan. Barang yang telah

disita akan disegel oleh jurusita dan disimpan ditempat penyimpanan. Setiap

melaksanakan penyitaan, Jurusita Pajak membuat Berita Acara Pelaksanaan Sita yang

ditandatangani oleh Jurusita Pajak, Penanggung Pajak, dan saksi-saksi.

Menurut Mardiasmo (2003:49) barang yang disita adalah sebagai berikut :

1. Barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain; dan atau

2. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu.

Penyitaan tidak dapat dilaksanakan terhadap barang yang telah disita

Pengadilan Negeri atau instansi lain yang berwenang. Terhadap barang yang telah

disita tersebut, Jurusita Pajak menyampaikan Surat Paksa kepada Pengadilan Negeri

atau instansi lain yang berwenang. Pengadilan Negeri dalam sidang berikutnya

menetapkan barang tersebut sebagai jaminan pelunasan utang pajak. Sedangkan

instansi lain yang berwenang, menentukan pembagian hasil penjualan barang tersebut

berdasarkan ketentuan hak mendahului Negara untuk tagihan pajak, dan dapat

dilakukan penyitaan dalam rangka pelaksanaan penagihan pajak terutang.

Sedangkan menurut Siti Kurnia Rahayu (2010:200) barang yang tidak boleh

disita adalah sebagai berikut :

b. Persediaan makanan dan minuman untuk keperluan 1 bulan beserta peralatan memasak yang berada di rumah.

c. Perlengkapan penanggung pajak yang bersifat dinas yang diperoleh dari Negara. d. Buku-buku yang bertalian dengan jabatan atau pekerjaan penanggung pajak dan

alat-alat yang dipergunakan untuk pendidikan, kenudayaan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah diatas Rp. 20.000.000

f. Peralatan yang menjadi tanggungannya.

d. Pengumuman Lelang

Menurut Mardiasmo (2003:50) definisi Pengumuman Lelang adalah sebagai

berikut :

“Pengumuman lelang adalah pengumuman melaksanakan lelang apabila

setelah pelaksanaan penyitaan ternyata penanggung pajak tidak melunasi

utang pajaknya.”

Penjualan secara lelang terhadap barang yang disita dilaksanakan paling

singkat 14 hari setelah pengumuman lelang melalui media massa. Pengumuman

lelang dilaksanakan paling singkat 14 hari setelah penyitaan.Pengumuman lelang

untuk barang bergerak dilakukan 1 kali dan untuk barang tidak bergerak

dilakukan 2 kali. Pengumuman lelang terhadap barang dengan nilai paling

banyak Rp. 20.000.000,00 tidak harus diumumkan melalui media massa.

e. Pelelangan

Setelah 14 hari diumumkannya pelelangan oleh fiskus, akan tetapi

penanggung pajak juga belum melunasi pajak terutangnya maka akan diadakan

25

Menurut Mardiasmo (2003:50) definisi Lelang adalah sebagai berikut:

“Lelang adalah setiap penjualan barang di muka umum dengan cara

penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan

peminat atau calon pembeli.”

Sedangkan menurut Erly Suandy (2002:55) definisi Lelang adalah sebagai

berikut :

“Lelang adalah setiap penjualan barang di muka umum dengan cara

penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan

peminat atau calon pembeli.”

Dari kedua definisi di atas, maka dapat disimpulkan bahwa Lelang dilakukan

di muka umum, dengan penawaran harga baik lisan maupun tulisan dengan

pengumpulan calon peminat.

Apabila utang pajak dan atau biaya penagihan pajak tidak dilunasi setelah

dilaksanakan penyitaan, Pejabat berwenang melaksanakan penjualan secara lelang

terhadap barang yang disita melalui Kantor Lelang.

Hasil lelang digunakan terlebih dahulu untuk membayar biaya penagihan

pajak yang belum di bayar, dan sisanya untuk membayar utang pajak. Dalam hal

penjualan secara lelang, biaya penagihan pajak ditambah 1% dari pokok lelang.Dan

secara tidak lelang biaya penagihan pajak ditambah 1% dari hasil penjualan.

Besarnya biaya penagihan pajak adalah Rp. 50.000,00 untuk setiap pemberitahuan

Surat Paksa dan Rp. 100.000,00 untuk setiap pelaksanaan Surat Perintah

Apabila hasil lelang sudah mencapai jumlah yang cukup untuk melunasi biaya

penagihan pajak dan utang pajak, pelaksanaan lelang dihentikan oleh Pejabat

walaupun barang yang akan dilelang masih ada. Sisa barang beserta kelebihan uang

hasil lelang dikembalikan oleh Pejabat kepada Penanggung Pajak segera setelah

pelaksanaan lelang.

Catatan Bagi Wajib Pajak :

1. Lelang tetap dapat dilaksanakan walaupun keberatan yang diajukan oleh

Wajib Pajak belum memperoleh keputusan keberatan.

2. Lelang tetap dapat dilaksanakan tanpa dihadiri oleh Penaggung Pajak.

3. Lelang tidak dilaksanakan apabila Penaggung Pajak telah melunasi utang

pajak dan biaya penagihan pajak, atau berdasarkan putusan pengadilan, atau

putusan badan peradilan pajak, atau objek lelang musnah.

2.1.2.3 indikator penagihan pajak

Penjelasan mengenai pajak pasif menurut Early Suandi (2000:34) adalah

sebagai berikut :

Penagihan Pajak pasif terdiri dari indikator:

1. Surat Tagihan Pajak (STP)

adalah surat yang dikeluarkan untuk menagih pajak dengan mengenakan sanksi

27

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak,

jumlah kredit pajak, jumlah pembayaran pokok pajak, besarnya sanksi

administrasi, dan jumlah yang masih harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

adalah surat ketetapan pajak yang menentukan tambahan atas jumlah pajak

yang telah ditetapkan (dalam surat ketetapan pajak yang telah diterbitkan

sebelumnya

Penagihan Pajak Aktif terdiri dari indikator :

Penagihan pajak aktif merupakan kelanjutan dari penagihan pajak pasif, dimana

dalam upaya penagihan ini Fiskus berperan aktif dalam arti tidak hanya mengirim

surat tagihan atau surat ketetapan pajak tetapi akan diikuti dengan tindak sita, dan

dilanjutkan dengan pelaksanaan lelang. Penagihan pajak aktif terdiri dari Surat

Teguran, Surat Paksa, Penyitaan, Pelelangan, Penagihan Seketika dan Sekaligus,

Penghapusan Piutang Pajak dan daluwarsa Penagihan Pajak Wirawan B. Ilyas dan

Richard Burton (2007:43).

Penjelasan mengenai Penagihan pajak aktif menurut Wirawan B. Ilyas dan

Richard Burton (2007:43) adalah sebagai berikut :

Penagihan Pajak aktif terdiri dari indikator :

1. Surat Teguran

Merupakan surat peringatan untuk menegur atau memperingatkan kepada

tindakan pelaksanaan penagihan pajak dilakukan segera setelah 7 (tujuh) hari

sejak saat jatuh tempo pembayaran yang tercantum dalam surat ketetapan pajak.

Penerbitan Surat Teguran dalam undang-undang tidak diatur secara khusus

dalam satu bagian tersendiri.

2. Surat Paksa

Merupakan surat perintah untuk membayar utang pajak dan biaya penagihan

pajak. Ada 3 (tiga) hal yang menyebabkan diterbitkannya Surat Paksa (SP)

yaitu :

1. Apabila Penanggung Pajak tidak melunasi utang pajak sampai dengan

tanggal jatuh tempo dan telah diterbitkan Surat Teguran atau surat

peringatan atau surat lain yang sejenis.

2. Bahwa terhadap Penanggung Pajak telah dilakukan penagihan seketika dan

sekaligus.

3. Penanggung Pajak tidak memenuhi ketentuan dalam keputusan persetujuan

angsuran atau penundaan pembayaran pajak.

Surat Paksa akan disampaikan kepada Penanggung Pajak paling lambat setelah 21

(dua pulu satu) hari setelah Surat Teguran atau surat peringatan atau surat lain

yang sejenis diterbitkan. Apabila Surat Paksa diterbitkan kurang dari 21 (dua

puluh satu) hari setelah Surat Teguran diterbitkan maka Surat Paksa menjadi

29

2.1.3Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Menurut Suryadi (2006) definisi Penerimaan pajak adalah sebagai berikut :

“Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan baik

untuk belanja rutin maupun pembangunan.”

Sedangkan menurut Zain (2005) definisi Penerimaan pajak adalah sebagai

berikut :

“Penerimaan pajak merupakan gambaran partisispasimasyarakat dalam pembiayaan penyelenggaraan pemerintah dan pembangunan Negara .apabila kontribusi penerimaan pajak semakin besar terhadap pembangunan, hal tersebut berarti bahwa pajak yang telah dipungut dari masyarakat akan dikembalikan secara tidak langsung kepada masyarakat dalam bentuk penyediaan sarana dan prasaran public, menyediakan lapangan kerja, memberikan rasa aman dan nyaman.”

2.1.3.2 Indikator Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) terdapat beberapa faktor yang

berperan penting dalam memepengaruhi dan menentukan optimalisasi pemasukan

dana ke kas negara melalui pemungutan pajak yaitu sebagai berikut:

1. Kepastian Peraturan Perundang-Undangan dalam Bidang Perpajakan.

Secara formal, pajak harus dipungut berdasarkan undang-undang demi tercapainya keadilan dalam pengutan pajak.Namun, keberadaan undang-undang saja tidaklah cukup.Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak

2. Kebijakan pemerintah dalam mengimplementasikan undang – undang perpajakan

suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi.

3. Sistem administrasi perpajakan yang tepat

Administrasi perpajakan hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak.

4. Pelayanan

menekankan bahwa kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak.

5. Kesadaran dan Pemahaman warga Negara

Rasa nasionalisme tinggi, kepedulian kepada bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan.

6. Kualitas petugas pajak

Kualitas petugas pajak sangat menentukan efektifitas undang – undang dan peraturan perpajakan. Petugas pajak memiliki reputasi yang baik sepanjang yang menyangkut kecakapan teknis, efisien, dan efektif dalam hal kecepatan, tepat dan keputusan yang adil.

2.1.4 Hasil Penelitian Sebelumnya

Menurut penelitian yang dilakukan oleh Noor Sharoja Sapiei dan Mazni

Abdullah (2008) menganalisis biaya kepatuhan pajak penghasilan pribadi di Spanyol

menggunakan wawancara wajah dan menemukan bahwa biaya kepatuhan mewakili

3,3 persen sebagai penerimaan pajak.

Sedangkan penelitian yang dilakukan oleh Allers (1994; 1995) menyimpulkan

biaya kepatuhan dari pajak penghasilan orang pribadi dan pajak kekayaan di Belanda

menggunakan tatap muka wawancara dan drop-off kuesioner. Allers menyimpulkan

bahwa biaya kepatuhan untuk pajak penghasilan pribadi mewakili 1,4 persen sebagai

31

Sedangkan penelitian dilakukan oleh Slemord (2005) menyimpukan bahwa

total biaya kepatuhanuntuk individu sebesar hingga US $ 85 miliar pada tahun 2004

yang mewakili 11,1% dari pendapatan pajak orang pribadi sebagai penerimaan pajak.

Dari penjelasan diatas dapat disimpulan bahwa biaya kepatuhan berpengaruh

terhadap penerimaan pajak yaitu rata – rata sebesar 0,52%

Menurut penelitian yang dilakukan oleh Zakiah M Syahab dan Hantoro Arief,

(2008) menemukan bahwa Penagihan Pajak dan Surat Paksa pajak berpengaruh

secara signifikan terhadap penerimaan pajak penghasilan badan pada KPP pratama

kanwil DJP Jakarta Pusat.

Menurut penelitian yang dilakukan oleh Riskon Ginting, (2006) yang berjudul

pengaruh pemberian surat penagihan terhadapap pembayaran tunggakan pajak

penghasilan menemukan bahwa wajib pajak lebih banyak melunasi hutang pajaknya

setelah diberikan surat teguran yaitu 95% dan sebagian lagi melunasi setelah

diterbitkan surat paksa.

2.2 Kerangka pemikiran

2.2.1 Biaya kepatuhan terhadap Penerimaan Pajak

Biaya Kepatuhan adalah biaya – biaya yang harus dikeluarkan oleh wajib

pajak dalam menyelenggarakan kewajiban perpajakannya. Untuk mewujudkan

pemasukan pajak ke dalam kas negara, maka dibutuhkan biaya-biaya, yang dalam

literatur perpajakan disebut sebagai tax operating cost, yang terdiri dari biaya-biaya

yang dikeluarkan pemerintah untuk memungut pajak yang disebut sebagai

memenuhi kewajiban perpajakannya yang disebut compliance cost atau biaya

kepatuhan (Safri Nurmantu, 2008).

2.2.2 Penagihan pajak terhadap penerimaan pajak

Penagihan pajak merupakan perbuatan yang dilakukan oleh Direktorat

Jenderal Pajak, karena wajib Pajak tidak mematuhi ketentuan undang – undang

khususnya mengenai pembayaran pajak

Dalam rangka meningkatkan penerimaan pajak,upaya penagihan dilakukan

dengan memperhatikan optimalisasi jumlah wajib pajak yang ditagih. Optimalisasi

tersebut dimaksudkan agar dapat menghasilkan penerimaan pajak dan juga

mempertimbangkan segi keadilan dalam memperlakukan wajib pajak.Oleh sebab itu,

diupayakan agar setiap wajib pajak akan mendapatkan giliran untuk diperiksa dalamr

angka menguji pemenuhan kewajiban perpajakannya. Jika wajib pajak setelah ditagih

pun belum memenuhi penagihan pajak maka KPP berhak menagih dengan surat

paksa pajak sesuai dengan hukum perpajakan Asri Harahap (2004).

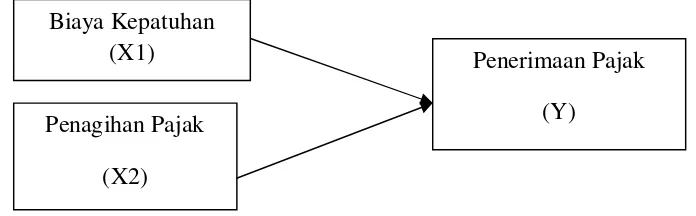

[image:43.612.123.471.523.631.2]2.2.3 Paradigma Penelitian

Gambar 2.1

Bagan Kerangka Pemikiran

Biaya Kepatuhan

(X1) Penerimaan Pajak

(Y) Penagihan Pajak

33

2.3 Hipotesis

Hipotesis penelitian merupakan dugaan sementara yang digunakan sebelum

dilakukannya penelitian.

Menurut Umi Narimawati (2008:63) definisi Hipotesis adalah sebagai berikut:

“Hipotesis merupakan suatu kesimpulan yang masih kurang atau kesimpulan

yang masih belum sempurna”.

Berdasarkan pernyataan diatas disimpulkan bahwa hipotesis penelitian dapat

diartikan sebagai jawaban sementara yang harus diuji dan dibuktikan kebenarannya,

maka untuk memperoleh jawaban yang benar dari hipotesis penulis yang telah disebut

pada kerangka penelitian, maka hipotesis penelitian ini adalah sebagai berikut :

1. Biaya Kepatuhan berpengaruh terhadap penerimaan pajak pada KPP di Kanwil

Jabar I

2. Penagihan pajak berpengaruh terhadap penerimaan pajak pada KPP di Kanwil

Jabar I

3. Biaya kepatuhan dan penagihan pajak berpengaruh terhadap penerimaan pajak

34

Objek penelitian menurut Husein Umar (2005:303) dalam Umi Narimawati

(2011:29) adalah sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek

penelitian, Juga dimana dan kapan penelitian dilakukan, Bisa juga

ditambahkan hal-hal lain jika dianggap perlu.”

Dari Pengertian Diatas, Maka Objek dari Penelitian ini adalah Biaya

Kepatuhan, Penagihan pajak, dan Penerimaan Pajak.

3.2 Metodelogi Penelitian

Menurut Umi Narimawati (2008:127)metode penelitian adalah sebagai berikut :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

Penelitian ini dilakukan dengan menggunakan metode deskriptif dan metode

verifikatif.

Menurut Sugiyono dalam Umi Narimawati (2011:29) metode deskriptif

adalah sebagai berikut :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

35

Tujuan metode deskriptif adalah untuk membuat deskripsi, gambaran atau

lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta

hubungan antar fenomena yang diselidiki.

Metode verifikatif menurut Mashuri (2008:45) dalam Umi Narimawati

(2011:29) adalah sebagai berikut :

“Metode verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk

menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di

tempat lain dengan mengatasi masalah yang serupa dengan kehidupan.”

Dari pengertian diatas dapat disimpulkan bahwa metode yang digunakan

dalam penelitian ini menggunakan deskriptif yang bersifat kuantitatif yang

hasilpenelitian diolah dan dianalisis untuk diambil kesimpulannya. artinya

penelitiandiolah dengan menekankan analisisnya pada data-data numeric (angka)

sehinggadiketahui hubungan yang signifikan pada variabel tersebut dan memperjelas

objekyang diteliti dengan adanya penelitian.

3.2.1 Desain Penelitian

Desain penelitian dilakukan agar penelitian yang dilakukan dapat berjalan baik

dan sistematis.Desain penelitian merupakan hal yang penting karena dapat dijadikan

pedoman dalam memlakukan penelitian.

Desain Penelitian menurut Moh. Nazir dalam Umi Narmawati (2011:30)

adalah:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30) adalah

sebagai berikut :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

2. Mengidentifikasi permasalahan yang terjadi. 3. Menetapkan rumusan masalah.

4. Menetapkan tujuan penelitian.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. 6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang

digunakan.

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. 8. Melakukan analisis data.

9. Menyusun pelaporan hasil penelitian.

Berikut ini penjelasan mengenai langkah-langkah desain penelitian :

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian.

Penerimaan Pajak pada tahun 2011 tidak sesuai dengan target yang dicapaiYaitu, realisasi penerimaan pajak per 5 Agustus 2011 telah mencapai Rp466 triliun. Sedangkan target penerimaan pajak pada APBNP 2011 sebesar Rp878 triliun. 2. Mengidentifikasi permasalahan yang terjadi.

Banyak faktor yang dapat mempengaruhi penerimaan pajak. Dalam penelitian ini yang diambil adalah Biaya Kepatuhan dan Penagihan Pajak.

3. Menetapkan rumusan masalah.

Dalam penelitian ini rumusan masalahnya yaitu seberapa besar pengaruh Biaya kepatuhan dan penagihan pajak terhadap penerimaan pajak pajak di KPP Wilayah Bandung.

4. Menetapkan tujuan penelitian.

Tujuan penelitian dalam penelitian ini yaitu ingin menganalisis seberapa besar pengaruh Biaya kepatuhan dan penagihan pajak terhadap penerimaan pajak pajak di KPP Wilayah Bandung.

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori. Hipotesis dalam penelitian ini Biaya kepatuhan dan penagihan pajak yang berpengaruh terhadap penerimaan pajak pajak di KPP Wilayah Bandung.

37

7. Menetapkan sumber data, teknik penentuan sampel dan teknik pengumpulan data. Dalam penelitian ini menggunakan data Primer dan sekunder yaitu berupa kuisoner dan data wajib pajak yang terdaftar di KPP wilayah Bandung, teknik penentuan sampelnya terdiri dari populasi dan sampel. Populasi dan sampelnya sama, yaitu KPP Wilayah Bandung, teknik pengumpulan datanya di dapat dari kuisoner.

8. Melakukan analisis data.

analisis data dilakukan dengan menggunakan analisis kualitatif (metode deskriptif) dan analisis kuantitatif (metode verifikatif).

9. Menyusun pelaporan hasil penelitian.

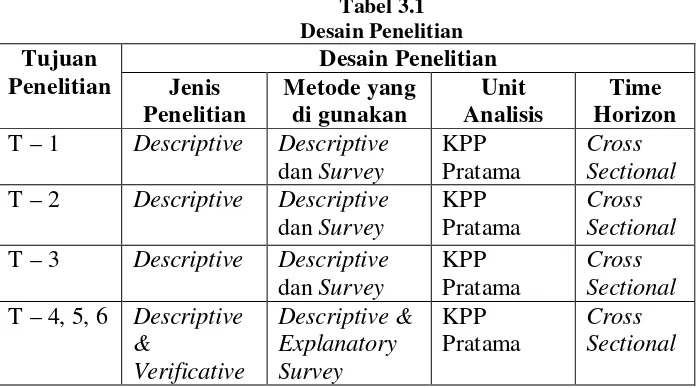

Berdasarkan penjelasan diatas, maka dapat digambarkan dengan desain

[image:48.612.147.497.324.518.2]penelitian ini yaitu sebagai berikut :

Tabel 3.1 Desain Penelitian Tujuan Penelitian Desain Penelitian Jenis Penelitian Metode yang di gunakan Unit Analisis Time Horizon

T – 1 Descriptive Descriptive

dan Survey

KPP Pratama

Cross Sectional

T – 2 Descriptive Descriptive

dan Survey

KPP Pratama

Cross Sectional

T – 3 Descriptive Descriptive

dan Survey

KPP Pratama

Cross Sectional

T – 4, 5, 6 Descriptive & Verificative Descriptive & Explanatory Survey KPP Pratama Cross Sectional

Sumber: Umi Narimawati (2008:18)

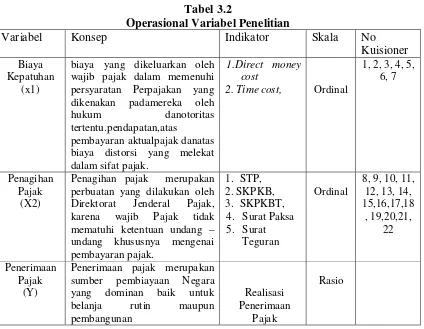

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan jenis dan indikator dari

variabel-variabel yang terkait dalam penelitian ini. Variabel-variabel yang akan

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi

sebab perubahannya atau timbulnya variabel dependen (terikat).Sesuai dengan

judul yang peneliti ajukan, maka yang menjadi variabel bebas yaitu Biaya

Kepatuhan dan Penagihan Pajak.

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas.Maka variabel dependen dalam penelitian ini

[image:49.612.112.536.360.689.2]yaitu penerimaan pajak pada KPP wilayah jawa barat I.

Tabel 3.2

Operasional Variabel Penelitian

Variabel Konsep Indikator Skala No Kuisioner

Biaya Kepatuhan

(x1)

biaya yang dikeluarkan oleh wajib pajak dalam memenuhi persyaratan Perpajakan yang dikenakan padamereka oleh hukum danotoritas tertentu.pendapatan,atas

pembayaran aktualpajak danatas biaya distorsi yang melekat dalam sifat pajak.

1.Direct money cost

2. Time cost, Ordinal

1, 2, 3, 4, 5, 6, 7

Penagihan Pajak

(X2)

Penagihan pajak merupakan perbuatan yang dilakukan oleh Direktorat Jenderal Pajak, karena wajib Pajak tidak mematuhi ketentuan undang – undang khususnya mengenai pembayaran pajak.

1. STP, 2. SKPKB, 3. SKPKBT,

4. Surat Paksa 5. Surat

Teguran

Ordinal

8, 9, 10, 11, 12, 13, 14, 15,16,17,18 , 19,20,21, 22 Penerimaan Pajak (Y)

Penerimaan pajak merupakan sumber pembiayaan Negara yang dominan baik untuk belanja rutin maupun pembangunan

Realisasi Penerimaan

Pajak

39

3.2.3 Sumber dan teknik Penentuan Data 3.2.3.1Sumber Data

Sumber data dibagi menjadi dua yaitu data primer dan data sekunder. Dalam

melakukan penelitian ini, peneliti menggunakan data sekunder yaitu berupa laporan

keuangan.

Definisi data primer dan data sekunder menurut Jonathan Sarwono (2006:209)

adalah sebagai berikut:

“Data primer berupa teks hasil wawancara dan diperoleh melalui wawancara

dengan informan yang sedang dijadikan sampel dalam penelitiannya. Data

dapat direkam atau dicatat oleh peneliti.”

Sedangkan definisi data sekunder menurut Jonathan Sarwono (2006:209)

adalah sebagai berikut :

“Data sekunder berupa data-data yang sudah tersedia dan dapat diperoleh oleh

peneliti dengan cara membaca, melihat atau mendengarkan. Data ini biasanya

berasal dari data primer yang sudah diolah oleh peneliti sebelumnya.

3.2.4 Teknik Penentuan Data

Sebelum menentukan penentuan data yg akan dijadikan sampel, terlebih

dahulu dikemukakan tentang populasi dan sampel.

a. Populasi

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarakan pengertian tersebut maka populasi dalam penelitian ini adalah 10

KPP di Kanwil Jawa Barat I

b. Sampel

Menurut Sugiono (2011:118) Definisi sampel adalah sebagai berikut :

“Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sesuai dengan pengertian ini maka, pengambilan sampel harus diperhatikan agar pemilihan sample tersebut dapat benar- benar sesuai dengan yang dibutuhkan dalam penelitian dan dapat mewakili populasi. Sampel merupakanbagian dari populasi yang menjadi unit pengamatan sebuah penelitian.Penelitian ini teknik sampling yang akan digunakan adalah yang bersifat homogen yaitu keseluruhan individu yang menjadi anggota populasi, memiliki sifat- sifat yang relative sama satu samalainnya. Ciri utama dari

homogen adalah tidak ada perbedaan hasildari jumlah tes yang berbeda.Berdasarkan pertimbangan tersebut maka yang menjadi sampel dalam penelitian ini adalah 10 KPP yang terdaftar di Kanwil Jawa Barat I.

Teknik sampling merupakan cara pengumpulan data yang sifatnya tidak

menyeluruh yaitu tidak mencakup seluruh objek penelitian, akan tetapi hanya

sebagian saja dari jumlah populasi yang ada pengambilan sampel ini memungkinkan

penulis untuk melakukan perhitungan statistic untuk menentukan kedua variable yang

akan diteliti.

Metode penarikan sample yang digunakan mengacu kepada pendekatan Slovin ,

pendekatan ini dinyatakan dengan rumus sebagia berikut :

41

= 1 +

Ket : n = jumlah sampel N= jumlah polulasi

e = Persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel dalam penelitian ini di ambil nilai e = 0.1 (10%)

N = 100

n 2

) 1 , 0 ( 100 1 100 n ) 01 , 0 ( 100 1 100 n 1 1 100 n 2 100

n = 50

Berdasarkan perhitungan diatas maka penulis menetapkan anggota sampel yang

digunakan dalam metode penelitian ini adalah 50 sampel.

Populasi dalam penelitian ini adalah KPP Kanwil Jabar 1. Untuk menjawab

variabel penelitian dibutuhkan populasi untuk masing-masing variabel. Variabel

biaya kepatuhan dan penagihan pajak diisi oleh responden untuk menjawab kuesioner

variabel tersebut, karena berskala ordinal. Sedangkan varibel penerimaan pajak

Dalam penelitian ini, m