BAB I PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Bank yang mempunyai fungsi pokok sebagai agen pembangunan merupakan

salah satu faktor pendukung perkembangan dunia usaha. Perkembangan dunia

perbankan beberapa tahun terakhir ini semakin pesat. Fungsi usaha bank bertambah

dengan semakin meningkatnya permintaan efektifitas penggunaan sumber daya

masyarakat.

Salah satunya dengan pemberian kredit yang ditawarkan oleh bank dan hal ini

pula yang sering menyebabkan bank mengalami kebangkrutan. Pemberian kredit

memang merupakan kegiatan yang beresiko tinggi. Bank harus mampu menganalisa

dan memprediksi suatu permohonan kredit yang diajukan untuk meminimalkan

resiko yang terkandung dalam pemberian kredit tersebut.

Informasi tentang calon nasabah debitur merupakan faktor penting dalam

menentukan tingkat resiko yang akan dihadapi oleh bank. Untuk itu bank harus

mampu menganalisis latar belakang nasabah atau perusahaan, prospek usahanya,

jaminan yang diberikan, dan faktor-faktor lainnya.

Sistem informasi debitur atau SID adalah salah satu langkah yang dilakukan

oleh bank untuk menganalisis kelayakan suatu permohonan kredit yang diajukan,

dengan melakukan pengecekan informasi kredit yang berhubungan dengan calon

pemberi kredit, nilai fasilitas kredit yang telah diperoleh, kelancaran pembayaran,

serta informasi lain yang terkait dengan fasilitas kredit tersebut.

PT. Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk sebagai salah

satu Bank yang terkemuka mempunyai misi dalam mendorong pertumbuhan

perekonomian di daerah dan pemerataan pembangunan daerah disegala bidang untuk

mencapai taraf hidup rakyat banyak. Oleh karena itu, salah satu produk yang

diberikan oleh PT. Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk

merupakan bentuk fasilitas dan layanan yang selalu memberikan kemudahan bagi

nasabahnya. Kepercayaan nasabah dari waktu ke waktu adalah kebahagiaan bagi PT.

Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk. Dengan semangat go spirit

merupakan kunci keberhasilan sehingga menjadikan PT. Bank Pembangunan Daerah

Jawa Barat dan Banten.Tbk sebagai mitra setia bagi setiap nasabah.

Perkembangan dalam dunia kredit tentunya memerlukan dana pendukung

yang tidak sedikit, dan untuk itu peran PT. Bank Pembangunan Daerah Jawa Barat

Banten dan .Tbk sebagai salah satu sektor perbankan nasional sangat menentukan

dalam perkembangan pemberian kredit bagi para nasabahnya.

Dalam pemberian Kredit tentunya PT. Bank Pembangunan Daerah Jawa

Barat dan Banten.Tbk telah memperhitungkan resiko yang dapat dialaminya. Untuk

itu sebelum melakukan pencairan kredit PT. Bank Pembangunan Daerah Jawa Barat

dan Banten.Tbk melakukan pengecekan melalui sistem informasi debitur. Sistem

secara online kepada seluruh bank yang ada Indonesia, termasuk PT. Bank

Pembangunan Daerah Jawa Barat dan Banten.Tbk

Informasi yang diperoleh melalui Sistem Informasi Debitur (SID) yang

dikelola oleh Bank Indonesia dengan cara mewajibkan setiap bank atau lembaga

pemberi kredit lainnya melaporkan data dan status penerima kredit atau debitur yang

dimilikinya.

Data kredit yang telah terkumpul diolah untuk menghasilkan suatu informasi

yang berguna bagi bank. Informasi Debitur tersebut dapat diakses dan dipergunakan

sebagai informasi pendukung dalam melakukan analisa kredit.

Dalam langkah awal pemberian keputusan mengenai pemberian kredit.

Informasi yang diperoleh dari sistem informasi debitur diharapkan dapat memberikan

manfaat dalam mengetahui kredibilitas (kelayakan) debitur serta untuk mengetahui

calon debitur apakah sedang menerima fasilitas penyediaan dana dari lembaga lain

atau tidak. Informasi tersebut akan membantu PT. Bank Pembangunan Daerah Jawa

Barat dan Banten.Tbk dalam mempermudah analisa untuk pemberian

kredit.Sehingga dapat memperlancar proses penyediaan dana, dan penerapan

manajemen risiko antara lain untuk menghindari kegagalan membayar pinjaman yang

telah diberikan dan mencegah penipuan.

Berdasarkan uraian diatas penulis merasa tertarik untuk mengetahui lebih

lanjut mengenai hal ini, terutama yang berkaitan dengan Sistem Informasi Debitur

PT. Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk, sehingga penulis

“ TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT DENGAN

MENGGUNAKAN SISTEM INFORMASI DEBITUR PADA PT. BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN.Tbk CABANG UTAMA BANDUNG “.

1.2 Tujuan Kerja Praktek

Adapun tujuan dari pelaksanaan kerja praktek ini adalah:

1. Untuk mengetahui prosedur pemberian kredit dengan menggunakan sistem

informasi debitur pada PT. Bank Pembangunan Daerah Jawa Barat dan

Banten.Tbk Cabang Utama Bandung.

2. Untuk mengetahui hubungan antara Sistem Informasi Debitur ( BI Cheking )

dengan permohonan kredit pada PT. Bank Pembangunan Daerah Jawa Barat dan

Banten.Tbk Cabang Utama Bandung.

3. Untuk mengetahui hambatan pemberian kredit pada PT. Bank Pembangunan

Daerah Jawa Barat dan Banten.Tbk Cabang Utama Bandung.

1.3Kegunaan Kerja Praktek

Dari pelaksanaan kerja praktek yang dilakukan oleh penulis di PT. Bank

Pembangunan Daerah Jawa Barat dan Banten.Tbk Cabang Utama Bandung,

mengharapkan banyak manfaat dan kegunaan yang dapat diperoleh baik bagi penulis,

Kegunaan Bagi Penulis

1. Menambah pengetahuan terutama yang berkaitan dengan prosedur sistem

informasi debitur di PT.Bank Jabar Banten.Tbk Cabang Utama Bandung

2. Kegunaan Bagi Pihak Lain

Diharapkan mampu memberikan hal yang positif untuk senantiasa bertanggung

jawab terhadap kewajiban kredit yang telah diterimanya.

3. Kegunaan Bagi Perusahaan

Diharapkan bagi perusahaan dapat membantu proses persetujuan kredit, serta

menjadi alat untuk pelaksanaan manajemen resiko khususnya resiko kredit,

sehingga secara signifikan angka kredit bermasalah dapat ditekan.

1.4 Metode Kerja Praktek

Dalam menyusun laporan kerja praktek ini, penulis menggunakan metode

block release yaitu penulis melakukan kerja praktek di PT. Bank Pembangunan

Daerah Jawa Barat dan Banten.Tbk Cabang Utama Bandung, selama 25 hari kerja,

terhitung dari tanggal 15 September 2011 – 09 November 2011. Adapun teknik

pengumpulan data yang yang digunakan adalah sebagai berikut:

A. Field Research (Penelitian Lapangan)

1. Observasi Langsung

Yaitu suatu teknik pengumpulan data dengan mengamati dan meninjau secara

2. Interview

Penulis melakukan wawancara secara langsung dengan pegawai dari bagian yang

meminta untuk dilakukannya pengecekkan system informasi debitur, bagi debitur

yang mengajukan kredit sebelum dilakukannya pencairan.

3. Dokumentasi

Yaitu mengumpulkan bahan tertulis berupa data-data yang diperoleh dari bagian

kredit.

B. Library Research (studi pustaka)

Library Research yaitu teknik pengumpulan data yang ada dari berbagai bahan

pustaka (referensi) yang relevan dengan pembahasan laporan kerja praktek ini.

1.5Lokasi dan Waktu Pelaksanaan Kerja Praktek A. Lokasi

Kerja Praktek ini dilaksanakan di lingkungan PT. Bank Pembangunan Daerah

Jawa Barat dan Banten.Tbk Cabang Utama Bandung yang berlokasi di Jl. Braga

No.12 BANDUNG – 40111, No.Telp 022-4236553, Fax 022-4206944, 4238344,

4231430, 4207017.

Waktu pelaksanaan kerja praktek yaitu selama 3 bulan sebanyak 25 hari kerja

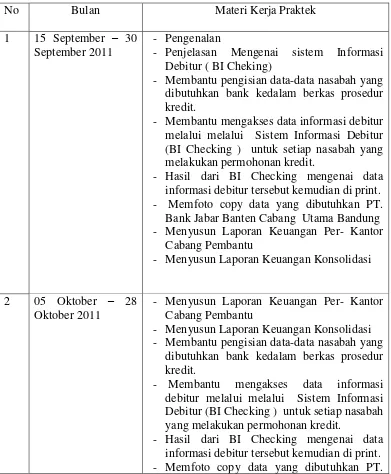

Tabel 1.1

Materi Bimbingan Kerja Praktek

No Bulan Materi Kerja Praktek

1 15 September – 30 September 2011

- Pengenalan

- Penjelasan Mengenai sistem Informasi Debitur ( BI Cheking)

- Membantu pengisian data-data nasabah yang dibutuhkan bank kedalam berkas prosedur kredit.

- Membantu mengakses data informasi debitur melalui melalui Sistem Informasi Debitur (BI Checking ) untuk setiap nasabah yang melakukan permohonan kredit.

- Hasil dari BI Checking mengenai data informasi debitur tersebut kemudian di print. - Memfoto copy data yang dibutuhkan PT. Bank Jabar Banten Cabang Utama Bandung - Menyusun Laporan Keuangan Per- Kantor

Cabang Pembantu

- Menyusun Laporan Keuangan Konsolidasi

2 05 Oktober – 28 Oktober 2011

- Menyusun Laporan Keuangan Per- Kantor Cabang Pembantu

- Menyusun Laporan Keuangan Konsolidasi - Membantu pengisian data-data nasabah yang

dibutuhkan bank kedalam berkas prosedur kredit.

- Membantu mengakses data informasi debitur melalui melalui Sistem Informasi Debitur (BI Checking ) untuk setiap nasabah yang melakukan permohonan kredit.

Bank Jabar Banten Cabang Utama Bandung

3 02 November – 09 November 2011

- Menyusun Laporan Keuangan Per- Kantor Cabang Pembantu

- Menyusun Laporan Keuangan Konsolidasi - Membantu pengisian data-data nasabah yang

dibutuhkan bank kedalam berkas prosedur kredit.

- Membantu mengakses data informasi debitur melalui melalui Sistem Informasi Debitur (BI Checking ) untuk setiap nasabah yang melakukan permohonan kredit.

BAB II

GAMBARAN UMUM INSTANSI

2.1 Sejarah PT.Bank Jabar Banten.Tbk

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi oleh

Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960 tentang penentuan

perusahaan di Indonesia milik Belanda yang dinasionalisasi. Salah satu perusahaan

milik Belanda yang berkedudukan di Bandung yang dinasionalisasi yaitu NV Denis

(De Erste Nederlansche Indische Shareholding) yang sebelumnya perusahaan tersebut

bergerak di bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah

nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris Noezar

nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei 1961 dan

dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa Barat nomor

7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank Karya Pembangunan

dengan modal dasar untuk pertama kali berasal dari Kas Daerah sebesar Rp.

2.500.000,00.

Untuk menyempurnakan kedudukan hukum Bank Karya Pembangunan Daerah

Jawa Barat, dikeluarkan Peraturan Daerah Propinsi Jawa Barat nomor

11/PD-DPRD/72 tanggal 27 Juni 1972 tentang kedudukan hukum Bank Karya Pembangunan

Selanjutnya melalui Peraturan Daerah Propinsi Jawa Barat nomor

1/DP-040/PD/1978 tanggal 27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah

Jawa Barat diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat ditingkatkan

menjadi Bank Umum Devisa berdasarkan Surat Keputusan Direksi Bank Indonesia

Nomor 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda Nomor 11

Tahun 1995 mempunyai sebutan "Bank Jabar" dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka

berdasarkan Perda Nomor 22 Tahun 1998 dan Akta Pendirian Nomor 4 Tanggal 8

April 1999 berikut Akta Perbaikan Nomor 8 Tanggal 15 April 1999 yang telah

disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank

Jabar diubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT).

Dalam rangka memenuhi permintaan masyarakat akan jasa layanan perbankan

yang berlandaskan Syariah, maka sesuai dengan izin Bank Indonesia No. 2/

18/DpG/DPIP tanggal 12 April 2000, sejak tanggal 15 April 2000 Bank Jabar

menjadi Bank Pembangunan Daerah pertama di Indonesia yang menjalankan dual

banking system, yaitu memberikan layanan perbankan dengan sistem konvensional

dan dengan sistem syariah.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS-LB) PT

Bank Pembangunan Daerah Jawa Barat tanggal 3 Juli 2007 di Bogor, sesuai dengan

Surat Keputusan Gubernur Bank Indonesia No. 9/63/KEP.GBI/2007 tanggal 26

Daerah Jawa Barat menjadi Izin Usaha Atas Nama PT Bank Pembangunan Daerah

Jawa Barat dan Banten serta SK Direksi Nomor 1065/SK/DIR-PPN/2007 tanggal 29

November 2007 maka nama perseroan berubah menjadi PT Bank Pembangunan

Daerah Jawa Barat dan Banten dengan sebutan (call name) Bank Jabar Banten.

Berdasarkan Hasil Rapat Umum Pemegang Saham Luar Biasa (RUPS- LB)

PT. Bank Pembangunan Daerah Jawa Barat & Banten Nomor 26 tanggal 21 April

2010, sesuai dengan Surat Bank Indonesia No.12/78/APBU/Bd tanggal 30 Juni 2010

perihal Rencana Perubahan Logo serta Surat Keputusan Direksi Nomor

1337/SK/DIR-PPN/2010 tanggal 5 Juli 2010, maka perseroan telah resmi berubah

menjadi Bank BJB.

Visi

Menjadi 10 bank terbesar dan berkinerja baik di Indonesia.

MISI

1. Penggerak dan pendorong laju pembangunan di daerah.

2. Melaksanakan penyimpanan uang di daerah.

3. Salah satu sumber pendapatan asli daerah

Service : Excellence Ramah, tulus, kekeluargaan Selalu memberikan pelayanan

prima.

Profesionalism : Cepat, tepat, akurat Kompeten dan bertanggungjawab

memahami dan melaksanakan ketentuan perusahaan.

Integrity : Konsisten, disiplin dan penuh semangat Menjaga citra bank melalui

perilaku terpuji dan menjunjung etika.

Respect : Fokus pada Nasabah Peduli lingkungan.

Intellegence : Selalu memberikan solusi yang terbaik Berkeinginan kuat untuk

mengembangkan diri Menyukai perubahan yang positif.

Trust : Menumbuhkan transparansi, kebersamaan dan kerjasama yang sehat serta

menjaga rahasia bank dan perusahaan.

2.2 Struktur Organisasi Sejarah PT.Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk Cabang Utama Bandung

Struktur organisasi adalah susunan komponen-komponen (unit-unit kerja)

dalam organisasi. Struktur organisasi menunjukkan adanya pembagian kerja dan

menunjukkan bagaimana fungsi-fungsi atau kegiatan-kegiatan yang berbeda-beda

tersebut diintegrasikan (koordinasi). Selain daripada itu struktur organisasi juga

menunjukkan spesialisasi-spesialisasi pekerjaan, saluran perintah dan penyampaian

laporan. Jadi struktur organisasi merupakan hubungan fisik antara anggota yang satu

secara bersama yang telah ditetapkan. Dengan adanya sruktur organisasi, pengaturan

pekerjaan yang tepat dari pimpinan sampai karyawan, batasan dan kekuasaan serta

tanggung jawab setiap bagian dapat digariskan dengan tepat.

Struktur organisasi pada PT. Bank Jabar Banten Cabang Utama Bandung yang

berbentuk organisasi ini, yaitu berarti kekuasaan mengalir dari puncak pimpinan

organisasi sampai pada unit organisasi yang ada di bawahnya, begitu pula dengan

pertanggung jawaban pekerjaan yang menjadi kewajiban karyawan harus mengalir

dari unit yang ada dibawahnya sampai pada tingkat paling atas secara bertahap

berdasarkan tingkatan dan jabatan yang dipegangnya. Struktur organisasi dilihat di

lampiran.

2.3 Deskripsi Jabatan PT.Bank Pembangunan Daerah Jawa Barat dan Banten.Tbk Cabang Utama Bandung

1. Head of Branch Office ( Pimpinan Kantor Cabang )

a. Memimpin dan bertanggung jawab penuh atas seluruh aktivitas Cabang dalam

usaha memasarkan produk dan jasa bank serta memberikan layanan unggul

kepada nasabah.

b. Melaksanakan seluruh tugas pokok Cabang secara efektif dan efisien serta

membina hubungan operasional dan mengamankan kepentingan cabang

khususnya serta bank pada umumnya.

c. Melakukan pengembangan, pengendalian dan pengelolaan administrasi secara

d. Bertanggung jawab sepenuhnya dalam melaksanakan kepatuhan terhadap

sistem prosedur peraturan Bank Indonesia serta peraturan perundangundangan

lainnya yang berlaku.

e. Bertanggung jawab sepenuhnya atas pelaksanaan fungsi manajemen secara

utuh, konsisten dan continue.

f. Menyusun, mengusulkan dan menerima penetapan Rencana kerja dan

Anggaran Tahunan Cabang dari Kantor Pusat.

2. Commercial Banking ( Bagian Pemasaran Luar Negeri )

a. Melaksanakan seluruh tugas pokok pada unit kerja yang berada dibawah

penyeliaan Pimpinan Bagian Pemasaran Luar Negeri secara efektif dan efisien

sesuai dengan batasan dan wewenang yang ditetapkan Direksi.

b. Membina hubungan kerja yang baik dengan semua pihak intern maupun

ekstern yang dapat menunjang kelancaran tugas Bidang Pemasaran Luar

Negeri.

c. Membantu Pimpinan Cabang dalam merumuskan dan menyusun Rencana

Kerja dan Anggaran Bagian Pemasaran Luar Negeri serta mengevaluasi

perkembangan pencapaiannya.

d. Memberikan rekomendasi terhadap usulan fasilitas L/C ekspor atau import.

e. Menandatangani surat-surat, laporan-laporan serta dokumen-dokumen lainnya

dalam rangka aktivitas Bagian Pemasaran Luar Negeri sesuai dengan

f. Menandatangani cek atau penarikan dengan cara lainnya atas rekening

nasabah dalam batas wewenang yang diberikan Direksi.

3. Consumer Banking ( Bagian Pemasaran Dalam Negeri )

a. Melaksanakan seluruh tugas pokok pada unit kerja yang berada dibawah

penyelian Pemimpin Bagian Pemasaran Dalam Negeri secara efektif dan

efisien dan wewenang yang diterapkan Direksi serta menyelia dan

berpartisipasi aktif terhadap Seksi Pemasaran Kredit dalam berbagai Kegiatan

Pemasaran Kredit.

b. Membina hubungan kerja yang baik dengan semua pihak intern maupun

ekstern yang dapat menunjang kelancaran tugas Bidang Pemasaran Dalam

Negeri.

c. Membantu Pimpinasn Cabang dalam merumuskan dan menyusun Rencana

Kerja dan Anggaran Tahunan Cabang serta mengevaluasi perkembangan

Pencapaiannya.

d. Menandatangani cek, giro, bilyet atau penarikan dengan cara lainnya atas

rekening nasabah dalam batas wewenang yang diberikan Direksi.

e. Memberikan rekomendasi terhadap Memorandum Pengusulan Analisa Kredit

Komersial Segmen Ritel.

f. Menandatangani surat-surat, laporan-laporan serta dokumen-dokumen lainnya

dalam rangka aktifitas Bidang Pemasaran Dalam Negeri sesuai dengan

4. Operational ( Bagian Operasional )

a. Melaksanakan seluruh tugas pokok pada unit kerja yang berada dibawah

penyeliaan Pimpinan Bagian Operasional secara efektif dan efisien sesuai

dengan batasan dan wewenang yang ditetapkan direksi.

b. Membina hubungan kerja yang baik dengan semua pihak intern maupun

ekstern yang dapat menunjang kelancaran tugas Bidang Operasional.

c. Membantu Pimpinan Cabang dalam merumuskan dan menyusun Rencana

Kerja dan Anggaran Bagian Operasional serta mengevaluasi perkembangan

pencapaiannya.

d. Menutup asuransi atas barang-barang jaminan kredit, harta tetap dan investasi

bank, asuransi jiwa, nasabah atau pegawai Kantor Cabang sesuai dengan

ketentuan yang berlaku.

e. Menyetujui pembayaran-pembayaran biaya rutin Cabang, serta biaya

pemeliharaan dan atau perbaikan harta tetap dan investasi Cabang dalam batas

wewenang yang diberikan Direksi.

f. Menyetujui pemberian cuti atau ijin dan ongkos perjalanan cuti kepada

pegawai Cabang sesuai dengan batasan dan kewenangan yang diberikan.

a. Melaksanakan seluruh fungsi pokok pada unit kerja yang berada dibawah

penyelia Wakil Pimpinan Cabang serta efektif dan efisien sesuai dengan

batasan dan wewenang yang ditetapkan oleh Direksi.

b. Membina hubungan kerja yang baik dengan pihak intern maupun ekstern

c. untuk menunjang kelancaran tugas Bidang Pelayanan dan Operasional serta

mengamankan seluruh kepentingan cabang.

d. Menyetujui pemberian Kredit Standar, Garansi Bank Full Cover, serta

menandatangani dokumen-dokumen kredit standar dalam batas wewenang

yang diberikan oleh Direksi.

e. Menyetujui penarikan tunai dan non tunai yang lazim atas rekening nasabah.

f. Menandatangani cek atau penarikan dengan cara lainnya atas rekening pada

Bank Indonesia atau Bank lain dalam batas wewenangnya.

g. Mengusulkan tugas dan tanggung jawab pegawai serta melakukan rotasi

pegawai Cabang dibawah penyeliannnya.

h. Menandatangani surat-surat dalam rangka aktivitas cabang, serta

menandatangani laporan-laporan atas nama cabang, sesuai dengan

kewenangan yang berlaku.

6. Internal Control Branch ( Kontrol Intern Cabang )

a. Menyusun dan merumuskan Rencana Kerja dan Anggaran Tahunan Unit :

2. Mengkaji Rencana Kerja dan Anggaran Tahunan Unit tahun lalu dan

tahun berjalan.

3. Membuat usulan Rencana Kerja dan Anggaran Tahun.

b. Melaksanakan pengawasan dan pemeriksaan terhadap proses kegiatan :

1. Melakukan pemeriksaan secara sampling atas keabsahan voucher, kas,

pemindahbukuan dan kliring, terutama yang menyangkut kewenangan

pejabat serta pelaksanaan kebenaran.

2. Meneliti kecocokan antara saldo rekening neraca dan rekening buku besar,

rekening sub buku besar dan rekening nominatif.

7. Credit Supervision ( Supervisi Kredit )

a. Melaksanakan seluruh tugas pokok pada unit kerja yang berada dibawah

penyeliaan Pimpinan Supervisi Kredit secara efektif dan efisien sesuai dengan

batasan dan wewenang yang ditetapkan Direksi.

b. Membina hubungan kerja yang baik dengan semua pihak intern maupun

ekstern yang dapat menunjang kelancaran tugas Bidang Supervisi Kredit.

c. Membantu Pimpinan Cabang dalam merumuskan dan menyusun Rencana

Kerja dan Anggaran Cabang serta tujuan yang akan dicapai.

d. Menyelia dan berpartisipasi aktif terhadap Seksi Supervisi Kredit yang efektif

dalam kegiatan menyusun dan merumuskan Rencana Kerja dan Anggaran

1. Merencanakan, melakukan serta mengelola penyelamatan kredit

bermasalah segmen ritel.

2. Memproses usulan penyelesaian kredit bersama segmen retail.

2.4 Aspek Kegiatan PT.Bank Jabar Banten.Tbk Cabang Utama Bandung

PT. Bank Jabar Banten didirikan dengan maksud untuk membantu dan

mendorong pertumbuhan perekonomian dan pemerataan pembangunan daerah di

segala bidang agar tercapai peningkatan taraf hidup rakyat. PT Bank Jabar Banten

merupakan salah satu alat kelengkapan otonomi daerah di bidang

keuangan/perbankan yang menjalankan usahanya sebagai bank umum. Dan berikut

ini adalah mengenai aktivitas operasional diantaranya sebagai berikut :

1. Menghimpun dana dalam bentuk sebagai berikut :

a. Deposito (Rupiah dan Valuta asing)

b. Giro (Rupiah dan Valuta Asing)

c. Tabunga Tandamata.

d. Tabungan Simpeda.

e. Tabungan Tabah.

f. Giro Pemda.

2. Menyalurkan dana dalam bentuk kredit, baik jangka pendek, jangka menengah,

jangka panjang kepada perusahaan atau pengusaha untuk keperluan pengembangan

rehabilitasi dan modernisasi atau perorangan untuk dikonsumsi sendiri seperti :

b. Kredit Modal Kerja Umum

c. Kredit Usaha Kecil dan Menengah

d. Kredit Modal Kerja Konstruksi

e. Kredit Profesi

f. Kredit Guna Bakti (KGB)

g. Kredit Pegawai

h. Kredit Kepemilikan Rumah

i. Placemon (Penempatan Dana Dirksi Bank Lain)

j. Dan Lain-lain.

3. Jasa lainnya berupa :

a. Transfer

b. LLG (Lalu Lintas Giro)

c. Kliring

d. Menerima setoran pajak karena ditunjuk oleh kas negara, karena mendapat

kepercayan dari Dirjen Pajak.

e. Menerima setoran pajak karena ditunjuk oleh kas Negara, karena mendapat

kepercayaan dari Dirjen Pajak

4. Memberikan fasilitas jaminan bank. Maksudnya Bank Jabar Banten menjamin

kredit kotruksi, bank jabar juga meminjam 10 % dari proyek / tender yang

diadakan oleh suatu dinas, untuk debitur yang meyakini dnmengajukan surat

dukungan bank.

6. Valas, dalam hal ini Bank Jabar Banten menyediakan fasilitas dala bentuk funding

maupun landing dan jasa Bank lainnya dengan mata uang asing artinya produk

tabungan maupun pinjaman dalam mata uang asing.

7. Jasa layanan pembayaran BPIH (Biaya Penyelenggaraan Ibadah Haji)

8. Jasa layanan Devisa antara lain :

a. Bidang kspor melayani pembiayaan dan negoisasi dokumen ekspor dan

penerimaan pajak.

b. Bidang impor melayani pembukuan Letter Of Credit (L/C), pembiayaan kredit

impor dan penerimaan pajak.

c. Jasa luar negeri melayani Giro dan Deposito Valas, transfer dan inkaso luar

negeri serta jual beli valas.

35 BAB IV

KESIMPULAN DAN SARAN

4. 1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah penulis peroleh

maka dapat disimpulkan :

1. Dalam mengajukan kredit calon debitur harus memenuhi prosedur yang ada

pada Bank Jabar, prosedur tersebut dibedakan antara pinjaman perseorangan

dan badan hukum. Prosedur pemberian kredit antara lain berupa, Debitur

melakukan pengajaun permohonan kredit, setelah itu akan dianalisa dengan

melakukan kunjungan ke lapangan, kemudian asisten analisis kredit harus

selalu mengecek calon debitur yang akan diberikan kredit dengan melihat dari

karakter 5C, sistem informasi debitur ( BI Cheking ) dan melakukan

kunjungan. Apabila hasil kunjungan bagus maka debitur akan menerima

pencairan dana kredit yang telah di ajukan. Pemberian kredit merupakan salah

satu kegiatan perbankan yang sangat penting dan menguntungkan, karena

melalui pemberian kredit kepada nasabah maka pihak bank memperoleh

keuntungan dari bunga kredit.

2. Hubungan pemberian kredit dengan Sistem Informasi Debitur (BI-Checking)

ialah sebagai sarana dalam proses penerapan prinsip kehati-hatian, semua

lembaga keuangan harus memperhitungkan dengan cermat langkah-langkah

investasi yang diambilnya, termasuk dalam penyaluran kredit. Secara umum,

menyetujui permohonan kredit, diantaranya prospek usaha, kinerja debitur dan

tingkat kolektibilitasnya.

3. Hambatan yang ada dalam pemberian kredit ini ialah terjadinya keterlambatan nasabah dalam memberikan aplikasi pengajuan kredit seperti dokumen-dokumen

dan persyaratan-persyaratan lainnya. Kesulitan dalam menilai karakter nasabah

karena karakter ini merupakan faktor dominan dalam pengurangan resiko

pemberian kredit. Serta kurangnya tenaga karyawan

4. 2 Saran

Berdasarkan pengamatan yang dilakukan penulis, maka penulis

menyampaikan saran kepada PT Bank Jabar Banten Cabang Utama Bandung

adalah:

1. Untuk menarik nasabah yang meminjam, bank seharusnya menetapkan

prosedur dan ketentuan-ketentuan kredit yang tidak memberatkan

nasabah misalnya suku bunga tidak terlalu tinggi.

2. Bank seharusnya mengakses data informasi nasabah melalui sistem

informasi debitur ( BI Cheking ) sebelum melakukan proses pemberian

kredit karena untuk menerapkan manajemen resiko yaitu prinsip kehati –

hatian.

3. Bank seharusnya lebih disiplin lagi untuk nasabah yang tidak memenuhi

prosedur yang telah ditentukan, seperti dikenakan denda supaya nasabah

TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT DENGAN MENGGUNAKAN SISTEM INFORMASI DEBITUR PADA

PT. BANK PEMBANGUNAN DAERAH JAWA BARAT DAN BANTEN.Tbk CABANG UTAMA BANDUNG

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Laporan Kerja Praktek Pada Program Studi Akuntansi Program Diploma III Fakultas Ekonomi Universitas Komputer Indonesia

Oleh:

NURMA FITRI PERMANA 21309013

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

37

DAFTAR PUSTAKA

Melayu, Hasibuan, SP. 2002. Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara Kasmir. 2006.Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada

46

DAFTAR RIWAYAT HIDUP PENULIS Data Pribadi

Nama : Nurma Fitri Permana

NIM : 21309013

Tempat, Tanggal Lahir : Sukabumi, 02 April 1991

Alamat : Jl. Suryakencana, Gg Karimin RT01/08 Sukabumi

Jenis Kelamin : Perempuan

Agama : Islam

Pendidikan Formal

1998-2003 : SDN Cikole 1 Sukabumi

2003-2006 : SLTP N 5 Kota Sukabumi

2006-2009 : SMA N 4 Kota Sukabumi

2009-Sekarang : D-III Akuntansi,UNIKOM Bandung Pendidikan Informal

2011-Sekarang : Kursus Bahasa Inggris LIEBE Bandung

Pengalaman Organisasi

2000-2003 : PRAMUKA

2003-2006 : OSIS, Teater, Dan Kader Kesehatan Remaja