ANALISIS PROFITABILITAS DALAM PENGEMBANGAN USAHA (Studi Pada Dian Aquatik Indonesia)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Menyelesaikan Program Sarjana (S1)

Pada Program Sarjana Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Sumatera Utara

ANNA YESRI LUBIS 110907128

PROGRAM STUDI ILMU ADMINISTRASI NIAGA/BISNIS

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PROFITABILITAS DALAM PENGEMBANGAN USAHA (Studi Kasus Pada Dian Aquatik Indonesia)

Nama : Anna Yesri Lubis

NIM : 110907128

Fakultas : Ilmu Sosial Dan Ilmu Politik Departemen : Ilmu Administrasi Niaga/Bisnis

Pembimbing : Melanthon Rumapea S.E, M.Si.Ak.CA Pentingnya mengetahui nilai perusahaan akan mampu memberikan sinyal positif bagi investor dalam menanamkan modal usaha dan kreditor untuk memberikan pinjaman modal untuk usaha jangka panjang. Nilai perusahaan dapat diukur dari salah satu kinerja keuangan yaitu profitabilitas. Profitabilitas bertujuan menilai kemampuan usaha dalam menghasilkan laba selama periode tertentu dan memberikan gambaran tentang tingkat efektifitas dalam melaksanakan kegiatan operasinya. Salah satu kegiatan operasinya yaitu untuk tujuan strategi pengembangan usaha dalam jangka panjang. Usaha Dian Aquatik Indonesia adalah usaha yang sudah berdiri sejak tahun 1985 yang seiring terjadinya peningkatan penjualan dan keuntungan usaha.

Tujuan dari penelitian ini, yaitu : (1) untuk mengetahui kondisi profitabilitas usaha (2) untuk mengetahui strategi pengembangan usaha.

Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif nonstatistikal. Data dan informasi penelitian terdiri dari data primer dan data sekunder. Analisis data yang digunakan adalah analisis rasio menggunakan rasio profitabilitas, analisis SWOT dan matriks SWOT.

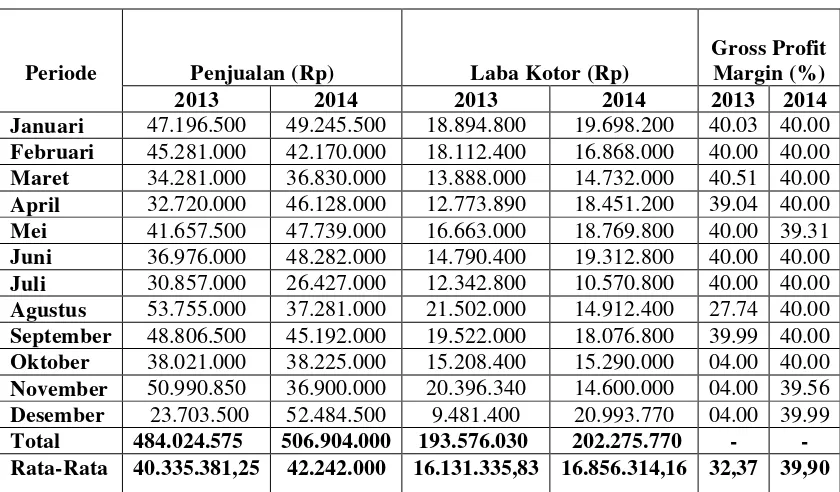

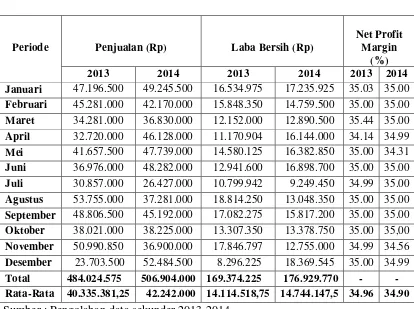

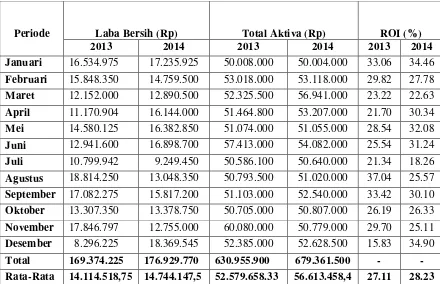

Usaha Dian Aquatik Indonesia adalah usaha yang bergerak dibidang pembenihan ikan air tawar. Hasil analisis sebagai berikut : (1) Kondisi profitabilitas dari tahun 2013 ke 2014 dengan nilai GPM sebesar 32,37% menjadi 39,90%, nilai NPM sebesar 34,96 % menjadi 34,90%, nilai ROI sebesar 27,11% menjadi 28,23%, dan nilai ROE sebesar 24,21% menjadi 25,21%. (2) Pengembangan usaha dari analisis SWOT memiliki skor nilai yang baik dalam lingkungan internal berada pada posisi strength dan skor nilai yang baik dalam lingkungan eksternalnya yaitu berada pada posisi opportunity. Posisi strategi pengembangan usaha menurut diagram analisis SWOT berada pada kuadran I yaitu strategi agresif sehingga menunjukkan usaha ini memiliki lingkungan kekuatan tinggi untuk mendorong memanfaatkan peluang yang tinggi.

ABSTRACT

ANALYSIS OF PROFITABILITY IN BUSINESS DEVELOPMENT (The Case Study On Dian Aquatik Indonesia)

Name : Anna Yesri Lubis

NIM : 110907128

Faculty : Faculty of Social and Political Science Department : Business Administration

Advisor : Melanthon Rumapea S.E, M.Si.Ak.CA The importance of knowing the value of the company will be able to give a positive signal to investors in venture capital and creditors to lend capital for long-term business. The value of the company can be measured from one financial performance which is profitability. Profitability aims to assess the business's ability to generate profits for a certain period and provide an overview of the level of effectiveness in carrying out its operations. One of the operations activities is the purpose of long term business development strategies. Dian Aquatik Indonesia is a business that has been established since 1985 are in line with the increase in sales and profits.

The purpose of this research, are: (1) to determine the condition of the business profitability (2) to determine the business development strategy.

The method used in this research is descriptive research with non-statistical quantitative approach. Data and information research consisted of primary data and secondary data. Data analysis used ratio analysis which is using profitability ratio, SWOT analysis and SWOT matrix.

Dian Aquatik Indonesia is a business engaged in freshwater fish hatchery. The results of this analysis are: (1) the condition of profitability from 2013 to 2014 with GPM from 32.37% to 39.90%, NPM from 34.96% to 34.90%, the value of ROI from 27.11% to 28.23%, and the value of ROE from 24.21% to 25.21%. (2) Business development from SWOT analysis has a good score in the internal environment which is in the position of strength and in the external environment in the position of opportunity. The position of business development strategies according to the SWOT analysis diagram is in quadrant I which is an aggressive strategy that showed this business has a high strength environment to encourage the high advantage of opportunities.

KATA PENGANTAR

“

Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatankepadaku”. Sebuah ayat dari kitab Filipi 4:13 inilah yang setiap hari

mengingatkan penulis akan kebesaran kuasa Tuhan. Puji syukur, hormat dan

kemuliaan penulis persembahkan kepada Tuhan Yesus Kristus atas kasihNya,

kuasaNya dan kemurahanNya sehingga penulis dapat menyelesaikan skripsi ini

dengan judul : Analisis Profitabilitas Dalam Pengembangan Usaha (Studi Pada

Dian Aquatik Indonesia).

Skripsi ini disusun sebagai persyaratan dalam menyelesaikan jenjang

pendidikan Strata-1 (S-1) pada Program Studi Administrasi Niaga/Bisnis

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Penyusunan skripsi ini tidak terlepas dari petunjuk, bimbingan dan

dukungan dari berbagai pihak. Dengan hati penuh terimakasih skripsi ini saya

persembahkan teruntuk kepada kedua orang tua tersayang ayahanda H.Lubis dan ibunda T. Sianipar atas kasih sayang, semangat, pengorbanan, doa dan restu yang tak putus-putusnya serta kepada ketiga abang penulis Ferry MT. Lubis, Albumer Lubis, dan Robson Z Lubis yang memberikan dukungan, motivasi dan hiburan kepada penulis. Pada kesempatan ini juga penulis ingin mengucapkan

terimah kasih semua pihak yang menjadi bagian penting bagian penting selama

penulis menjalankan perkuliahan di Ilmu Administrasi Bisnis USU, yaitu:

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan

2. Bapak Prof. Dr. Marlon Sihombing, MA, selaku Ketua Program Studi Ilmu

Administrasi Niaga/Bisnis FISIP USU dan kepada Sekretaris Program Studi,

Bapak M.Arifin Nasution, S.Sos, M.SP.

3. Bapak Melanthon Rumapea S.E,M.Si.Ak,CA, Dosen pembimbing yang telah

banyak meluangkan waktu dan pikiran untuk bimbingan, ilmu dan arahan

serta memberikan saran kepada penulis sehingga skripsi ini dapat

terselesaikan dengan baik.

4. Kak Siswanti, yang selau memberikan motivasi, arahan, bimbingan dan

dukungan serta hal-hal positif untuk menjadikan penulis menjadi orang yang

berguna bagi masyarakat.

5. Dosen Program Studi Ilmu Administrasi Niaga/Bisnis, yang telah

memberikan bekal ilmu yang tidak ternilai harganya kepada penulis selama

belajar di Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

6. Bang Farid dan seluruh Staf karyawan Program Studi Ilmu Administrasi

Niaga/Bisnis yang telah memberikan kemudahan dalam persiapan

berkas-berkas selama perkuliahan.

7. Bapak Syammaun Usman, M.Si dan seluruh karyawan Dian Aquatik

Indonesia yang telah membantu penulis dengan memberikan izin untuk

melakukan penelitian dan pengambilan data bagi penulisan skripsi ini.

8. Perdamen Sembiring yang selalu ada memberi masukan, doa dan dukungan

semangat kasih sayang kepada penulis sehingga skripsi ini bisa diselesaikan.

9. Teman seperjuangan dan sahabat tercinta penulis : Nurcahaya Sianipar,

Silitonga yang sudah melewati suka-duka diperkuliahan, dan kegilaan untuk

saling berbagi satu sama lain yang hadir menghibur dan menemani penulis.

10.Yudita Barus, Olivia Purba, Siska Ranny Purba, Melawati Sibarani, Evi

Siallagan, Sandey Sihombing yang telah memberikan hiburan dan semangat

kepada penulis baik dari doa dan dukungan motivasi.

11.Mantri Pasaribu, Jhon Pardosi, Delima Pasaribu, Nasib Pardosi, Natalia

Sipahutar dan seluruh keluarga IPMP-KB yang sudah memberikan dukungan

dan semangat bagi penulis.

12.Teman kos dan adek kos Ganefo No. 18 Ronauli Sianturi, Setia Sianturi, Gina

Simorangkir dan Corry Siregar , yang telah memberikan semangat kepada

penulis.

13.Semua pihak-pihak terkait yang telah membantu penulis menyelesaikan

skripsi ini yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih belum

sempurna, baik isi maupun penyajiannya mengingat keterbatasan penulis. Namun

penulis berharap skripsi ini dapat bermanfaat bagi semua pihak.

Medan, 1 Juni 2015

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Batasan masalah ... 8

1.4 Tujuan Penelitian ... 9

1.5 Manfaat Penelitian ... 9

BAB II KERANGKA TEORI 2.1 Pengembangan Usaha ... 10

2.1.1 Pengertian Pengembangan Usaha ... 10

2.1.2 Tahapan Pengembangan Usaha ... 10

2.1.3 Tehnik Pengembangan Usaha ... 12

2.1.4 Jenis-Jenis Strategi Pengembangan Usaha ... 13

2.2 Analisis SWOT ... 18

2.2.1 Analisis Lingkungan Internal ... 20

2.2.2 Analisis Lingkungan Eksternal ... 21

2.3 Analisis Matriks SWOT ... 26

2.3.1 Matriks Internal Factor Evaluation (IFE) ... 26

2.3.2 Matriks External Factor Evaluation (EFE) ... 28

2.3.2 Matriks External Factor Evaluation (EFE) ... 30

2.4.1 Konsep Kesatuan Usaha ... 34

2.4.2 Konsep Kesinambungan Usaha ... 34

2.5 Pengertian Profitabilitas ... 35

2.5.1 Tujuan dan Manfaat Rasio Profitabilitas ... 37

2.5.2 Jenis-Jenis Rasio Profitabilitas ... 38

2.5.3 Upaya-Upaya Meningkatkan Profitabilitas ... 43

2.6 Usaha Kecil Menengah ... 47

2.6.1 Definisi UKM ... 47

2.6.2 Jenis-Jenis UKM ... 48

2.6.3 Faktor-Faktor Pengembangan UMKM ... 49

BAB III METODE PENELITIAN 3.1 Bentuk Penelitian ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Lokasi Penelitian ... 60

4.1.1 Sejarah Usaha ... 60

4.1.2 Profil Usaha ... 61

4.1.3 Visi dan Misi ... 62

4.2 Penyajian Data ... 65

4.2.1 Temuan Lapangan ... 66

4.2.1.1 Profitabilitas ... 66

4.2.1.2 Lingkungan Usaha Internal ... 70

4.2.1.3 Lingkungan Usaha Eksternal ... 78

4.2.1.4 Pengembangan Usaha ... 89

4.3 Identifikasi Faktor Kekuatan, Kelemahan, Peluang, dan Ancaman... 91

4.4 Analisis Data ... 97

4.4.1 Analisis Rasio ... 97

4.4.2 Analisis Matriks ... 100

4.5 Pembahasan ... 115

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 122

5.2 Saran ... 124

DAFTAR GAMBAR

Gambar 2.1 Diagram Analisis SWOT ... 19

Gambar 2.4 Matriks Strategi SWOT ... 31

Gambar 4.1 Struktur Organisasi... ... 63

DAFTAR TABEL

Tabel 2.1 Matriks IFE ... 27

Tabel 2.2 Matriks EFE ... 29

Tabel 2.3 Ringkasan kinerja Daria Varia Laboratoria Tbk (DVLA) ... 39

Tabel 2.4 Ringkasan kinerja Daria Varia Laboratoria Tbk (DVLA) ... 40

Tabel 2.5 Ringkasan Tembaga Mulia Semanan Tbk ... 42

Tabel 3.1 Definisi Operasional ... 53

Tabel 4.1 Identitas Informan Penelitian ... 65

Tabel 4.2 Margin Laba Kotor... 66

Tabel 4.3 Net Profit Margin ... 67

Tabel 4.4 Return On Investment ... 68

Tabel 4.5 Return On Equity ... 69

Tabel 4.6 Kekuatan dan Kelemahan Internal Usaha ... 91

Tabel 4.7 Peluang dan Ancaman Usaha ... 94

Tabel 4.8 Matriks Internal Factor Evaluation (IFE) ... 100

Tabel 4.9 Matriks Internal Factor Evaluation (IFE) ... 105

Tabel 4.10 Perbandingan Skor Internal dan Eksternal Usaha ... 110

DAFTAR LAMPIRAN

LAMPIRAN I : SURAT PENGAJUAN PERMOHONAN JUDUL

SKRIPSI

LAMPIRAN II : BERKAS PENILAIAN SEMINAR PROPOSAL LAMPIRAN III : DAFTAR HADIR PESERTA SEMINAR

PROPOSAL

LAMPIRAN IV : KARTU SEMINAR PROPOSAL PENELITIAN LAMPIRAN V : KARTU KENDALI BIMBINGAN SKRIPSI LAMPIRAN VI : DAFTAR PERTANYAAN DAN HASIL

WAWANCARA KEPADA PEMILIK DIAN AQUATIK INDONESIA

LAMPIRAN VII : DATA SEKUNDER DIAN AQUATIK INDONESIA

ABSTRAK

ANALISIS PROFITABILITAS DALAM PENGEMBANGAN USAHA (Studi Kasus Pada Dian Aquatik Indonesia)

Nama : Anna Yesri Lubis

NIM : 110907128

Fakultas : Ilmu Sosial Dan Ilmu Politik Departemen : Ilmu Administrasi Niaga/Bisnis

Pembimbing : Melanthon Rumapea S.E, M.Si.Ak.CA Pentingnya mengetahui nilai perusahaan akan mampu memberikan sinyal positif bagi investor dalam menanamkan modal usaha dan kreditor untuk memberikan pinjaman modal untuk usaha jangka panjang. Nilai perusahaan dapat diukur dari salah satu kinerja keuangan yaitu profitabilitas. Profitabilitas bertujuan menilai kemampuan usaha dalam menghasilkan laba selama periode tertentu dan memberikan gambaran tentang tingkat efektifitas dalam melaksanakan kegiatan operasinya. Salah satu kegiatan operasinya yaitu untuk tujuan strategi pengembangan usaha dalam jangka panjang. Usaha Dian Aquatik Indonesia adalah usaha yang sudah berdiri sejak tahun 1985 yang seiring terjadinya peningkatan penjualan dan keuntungan usaha.

Tujuan dari penelitian ini, yaitu : (1) untuk mengetahui kondisi profitabilitas usaha (2) untuk mengetahui strategi pengembangan usaha.

Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif dengan pendekatan kuantitatif nonstatistikal. Data dan informasi penelitian terdiri dari data primer dan data sekunder. Analisis data yang digunakan adalah analisis rasio menggunakan rasio profitabilitas, analisis SWOT dan matriks SWOT.

Usaha Dian Aquatik Indonesia adalah usaha yang bergerak dibidang pembenihan ikan air tawar. Hasil analisis sebagai berikut : (1) Kondisi profitabilitas dari tahun 2013 ke 2014 dengan nilai GPM sebesar 32,37% menjadi 39,90%, nilai NPM sebesar 34,96 % menjadi 34,90%, nilai ROI sebesar 27,11% menjadi 28,23%, dan nilai ROE sebesar 24,21% menjadi 25,21%. (2) Pengembangan usaha dari analisis SWOT memiliki skor nilai yang baik dalam lingkungan internal berada pada posisi strength dan skor nilai yang baik dalam lingkungan eksternalnya yaitu berada pada posisi opportunity. Posisi strategi pengembangan usaha menurut diagram analisis SWOT berada pada kuadran I yaitu strategi agresif sehingga menunjukkan usaha ini memiliki lingkungan kekuatan tinggi untuk mendorong memanfaatkan peluang yang tinggi.

ABSTRACT

ANALYSIS OF PROFITABILITY IN BUSINESS DEVELOPMENT (The Case Study On Dian Aquatik Indonesia)

Name : Anna Yesri Lubis

NIM : 110907128

Faculty : Faculty of Social and Political Science Department : Business Administration

Advisor : Melanthon Rumapea S.E, M.Si.Ak.CA The importance of knowing the value of the company will be able to give a positive signal to investors in venture capital and creditors to lend capital for long-term business. The value of the company can be measured from one financial performance which is profitability. Profitability aims to assess the business's ability to generate profits for a certain period and provide an overview of the level of effectiveness in carrying out its operations. One of the operations activities is the purpose of long term business development strategies. Dian Aquatik Indonesia is a business that has been established since 1985 are in line with the increase in sales and profits.

The purpose of this research, are: (1) to determine the condition of the business profitability (2) to determine the business development strategy.

The method used in this research is descriptive research with non-statistical quantitative approach. Data and information research consisted of primary data and secondary data. Data analysis used ratio analysis which is using profitability ratio, SWOT analysis and SWOT matrix.

Dian Aquatik Indonesia is a business engaged in freshwater fish hatchery. The results of this analysis are: (1) the condition of profitability from 2013 to 2014 with GPM from 32.37% to 39.90%, NPM from 34.96% to 34.90%, the value of ROI from 27.11% to 28.23%, and the value of ROE from 24.21% to 25.21%. (2) Business development from SWOT analysis has a good score in the internal environment which is in the position of strength and in the external environment in the position of opportunity. The position of business development strategies according to the SWOT analysis diagram is in quadrant I which is an aggressive strategy that showed this business has a high strength environment to encourage the high advantage of opportunities.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

Suatu kegiatan usaha (bisnis) yang dijalankan oleh suatu perusahaan,

tentulah memiliki beberapa tujuan yang ingin dicapai oleh pemilik dan

manajemen (Kasmir, 2013:2). Pemilik perusahaan menginginkan keuntungan

yang optimal atas usaha yang dijalankannya. Hal ini disebabkan karena setiap

pemilik menginginkan modal yang ditanamkan dalam usahanya segera cepat

kembali. Di samping itu, pemilik juga mengharapkan adanya hasil atas modal

yang ditanamkannya sehingga mampu memberikan tambahan modal (investasi

baru) dan kemakmuran bagi pemilik dan seluruh karyawannya.

Bagi pihak manajemen, keuntungan yang diperoleh merupakan pencapaian

rencana (target) yang telah ditentukan sebelumnya. Pencapaian target keuntungan

sangat penting karena dengan mencapai target yang telah ditetapkan atau bahkan

melebihi target yang diinginkan, hal ini merupakan prestasi tersendiri bagi pihak

manajemen. Prestasi ini merupakan ukuran untuk menilai kesuksesan manajemen

dalam mengelola perusahaan (baik jenjang karier maupun penghasilan).

Perusahaan sebagai salah satu entitas ekonomi memiliki tujuan dalam

menjalankan operasi usahanya. Tujuan perusahaan secara umum dibagi menjadi

dua bagian yaitu tujuan jangka pendek dan jangka panjang. Tujuan jangka pendek

perusahaan yaitu menghasilkan laba untuk satu periode waktu sedangkan tujuan

jangka panjang dari perusahaan yaitu memaksimalkan nilai perusahaan. Nilai

sahamnya. Semakin tinggi nilai perusahaan maka menggambarkan semakin

sejahtera pula pemiliknya. Untuk itu nilai perusahaaan di mata investor dan

kreditur sangat penting untuk diketahui.

Pentingnya nilai perusahaan membuat investor dan kreditur semakin

selektif dalam berinvestasi maupun memberikan kredit kepada perusahaan. Nilai

perusahaan akan memberikan sinyal positif dimata investor untuk menanamkan

modal pada sebuah perusahaan, sedangkan bagi pihak kreditur nilai perusahaan

mencerminkan kemampuan perusahaan untuk membayar utangnya sehingga pihak

kreditur tidak merasa khawatir dalam memberikan pinjaman kepada perusahaan

tersebut. Nilai perusahaan dapat dipengaruhi oleh beberapa hal. Salah satunya

adalah menilai kinerja keuangan. Kinerja keuangan memiliki beberapa alat

analisis keuangan. Salah satunya alat dari analisis keuangan adalah rasio

keuangan. Rasio keuangan yang digunakan adalah salah satunya rasio

profitabilitas. Rasio profitabilitas sangat penting bagi kelangsungan suatu

perusahaan karena untuk menilai kemampuan perusahaaan dalam mencari

keuntungan dan memberikan tingkat efektivitas manajemen perusahan.

Analisis Profitabilitas merupakan analisis dalam laporan keuangan yang

penting karena berhubungan dengan tingkat laba, besarnya penjualan, serta beban

operasi dan beban non operasi untuk menilai sumber, daya tahan (persistence),

pengukuran, dan hubungan ekonomi utamanya. Penilaian ini memungkinkan

untuk membedakan kinerja yang terkait dengan keputusan operasi dan kinerja

lancar. Laba yang akan ditingkatkan harus sejalan dengan strategi yang dibuat

untuk pengembangan usaha.

Dian Aquatik Indonesia ini adalah salah satu Usaha Kecil Menengah

(UKM) yang ada di daerah Medan. Usaha ini bergerak di bidang budidaya

perikanan khususnya usaha pembenihan yang dijalankan oleh bapak Ir. H.

Syammaun Usman, M.Si sebagai pemilik usaha yang berlokasi di Lingkungan III,

Jln. Bunga Kardiol No.49 Kel. Baru Ladang Bambu, Kec. Medan Tuntungan,

Pancur batu Medan. Usaha ini buka setiap hari senin-sabtu dimulai dari jam 07-00

sampai 19-00 WIB. Peningkatan jumlah pelanggan tentunya berimbas pada

pendapatan usaha yang semakin besar. Dalam menjalankan usahanya Dian

Aquatik Indonesia sudah menerapkan pencatatan akuntansi sederhana seperti

pencatatan biaya-biaya baik pengeluaran maupun pendapatan. Pemilik usaha

Dian Aquatik Indonesia ingin mengetahui kondisi profitabilitas dan berharap

pendapatan usahanya dapat meningkat dari tahun ke tahun sehingga berguna

untuk kelangsungan usahanya di masa yang akan datang dan tidak perlu takut

akan pesaingnya disebabkan adanya strategi yang diciptakan. Alasannya ketika

pemilik menceritakan lewat wawancara bahwa pada tahun 2006 pernah

mengalami kerugian besar sebesar Rp 1.000.000.000 dikarenakan perluasan lahan

sekitar 9 Ha dan sistem yang dibuat dengan danau dalah sistem perikanan

keramba/ ikan jaring tertutup banjir. Hal ini yang membuat penulis memilih lokasi

ini sebagai objek penelitian dimana penulis ingin menganalisis profitabilitas dari

Dalam penelitian ini, peneliti mencari beberapa referensi dari beberapa

penelitian sejenis yang pernah dilakukan sebelumnya. Penelitian yang dilakukan

F.D Perwitasari dkk (2009), dengan judul “Analisis Profitabilitas Perusahaan

Ayam Petelur” di kecamatan Singorojo Kabupaten Kendal. Studi Kasus pada PT

Suni Tama Perdana Desa Kertosari. Melalui penelitiannya diperoleh hasil bahwa

Hasil ROI selama kurun waktu 3 tahun (2002-2004) menunjukan

perusahaan dalam keadaan bagus, karena ROI yang dihasilkan melebihi

suku bunga deposito BCA sebesar 6,5%. Berdasarkan dari penjelasan diatas

bahwa pendapatan perusahaan ayam petelur PT Suni Tama Perdana dapat

menutupi investasi yang dikeluarkan dan kinerja perusahaan dalam keadaan baik

terlihat dari profitablenya selama 3 tahun berturut-turut.

Endah Santi Kreshadi, Hari Dwi Utami, dan Bambang Ali Nugroho (2013)

melakukan penelitian dengan judul “Analisis Rasio Profitabilitas Pada Unit

Penampungan Susu” di Koperasi Agro Niaga Kecamatan Jabung Kabupaten

Malang. Hasil penelitian menunjukkan bahwa Analisis rasio profitabilitas pada

Unit Penampungan Susu Koperasi Agro Niaga untuk periode tahun 2010 sampai

2012 menunjukkan tren yang menurun, yaitu untuk GPM (4,52% ke 3,23%),

OPM (4,65% ke 4,05%), NPM (4,07% ke 2,90%), TAT (5,96 kali ke 5,51 kali),

ROI (24,24% ke 15,99%), dan ROE (42,12% ke 19,38%). Perhitungan Unit Cost

dari tahun ke tahun mengalami peningkatan, yaitu pada tahun 2010 sebesar Rp

3.536/liter, pada tahun 2011 sebesar Rp .3.646/liter, dan pada tahun 2012 sebesar

Rp 3.885/liter. Perhitungan efisiensi usaha berdasarkan R/C ratio tahun 2010

Ruth Dameria Haloho, Siswanto Imam Santoso, Sudiyono Marzuki (2012)

melakukan penelitian dengan judul “Analisis Profitabilitas pada Usaha Peternakan

Sapi Perah” di Kabupaten Semarang. Hasil penelitian menunjukkan bahwa

besarnya penerimaan usaha ternak sapi perah di Kabupaten Semarang adalah Rp

30.388.950/tahun, dan biaya produksi sebesar Rp 21.181.695/tahun sehingga

diperoleh pendapatan sebesar Rp 9.207.255/tahun atau Rp 767.271/bulan. Nilai

profitabilitas sebesar 43,46% lebih besar dari tingkat suku bunga deposito Bank

BNI periode Maret 2013 yaitu sebesar 4,25% sehingga susu sapi perah

menguntungkan.

Siska Putri Wulandari, Bambang Ali Nugroho, dan Hari Dwi Utami

(2010) melakukan penelitian dengan judul Analisis Profitabilitas Usaha

Peternakan Itik Petelur” di Kecamatan Banyubiru Kabupaten Semarang. Hasil

penelitian menunjukkan bahwa:

1. Skala kepemilikan ternak yang paling efisien dan menguntungkan adalah

Skala III dibandingkan skala II dan Skala I. Hal ini dapat dilihat dari

modal yang digunakan Skala III paling rendah yaitu Rp 399.455,-/ekor,

biaya produksi yang dikeluarkan terendah yaitu Rp 675,-/ekor/hari dan Rp

870,-/butir, penerimaan yang diterima tertinggi yaitu Rp 1.870,-/ekor/hari,

pendapatan yang didapat tertinggi yaitu Rp 775,- /ekor/hari dan

999,-/butir.

2. Profitabilitas usaha berdasarkan Net Profit Margin (NPM) dan Return Of

Investment (ROI) yang diterima oleh peternakan itik rakyat di Kecamatan

NPM dan ROI pada skala III lebih besar dari skala II dan skala I yaitu

53,44% dan 69,87%.

Budiraharjo K (2009) melakukan penelitian dengan judul “Analisis

Profitabilitas Pengembangan Usaha Ternak Itik” di Kecamatan Pagerbarang

Kabupaten Tegal. Hasil penelitian menunjukkan bahwa:

1. Usaha ternak itik di Kecamatan Pagerbarang mampu menghasilkan

laba. sebesar Rp 1.744.384,78 / bulan, dengan demikian setiap ekor itik

yang dipelihara mampu menghasilkan laba sebesar Rp 7.551,45 / bulan.

2. Usaha ternak itik di Kecamatan Pagerbarang mempunyai kemampuan

yang tinggi dalam menghasilkan laba (profitabel) yang ditandai oleh nilai

GPM sebesar 49,6%, nilai ROI sebesar 226,3% dan Rasio

Laba-Biaya sebesar 100,8%. (nilai ROI dan rasio Laba-Laba-Biaya lebih tinggi

dari tingkat suku bunga berlaku).

3. Usaha ternak itik di Kecamatan Pagerbarang sangat prospektif, oleh

karena itu layak untuk dikembangkan lebih lanjut sebagai alternatif

untuk menopang pendapatan keluarga.

Hijrah Rahmawati dan Dede Hartono (2002) melakukan penelitian

dengan judul “Strategi Pengembangan Budidaya Ikan Tawar” di kecamatan Air

Nipis kabupaten Bengkulu Selatan.Hasil penelitian menunjukkan bahwa

pembudidaya ikan berusia produktif dengan pendidikan cukup tinggi,pekerjaan

utama sebagai pekerjaan pembudidayaan ikan dan merupakan penduduk asli

Kecamatan Air Nipis. Berdasarkan identifikasi faktor-faktor internal diperoleh 6

Hasil penelitian analisa SWOT menunjukkan bahwa pengembangan usaha

budidaya ikan air tawar memiliki peluang yang lebih besar dibandingkan

ancaman dan memiliki kekuatan yang lebih tinggi dibandingkan dengan

kelemahan dan bahwa pengembangan usaha budidaya ikan air tawar memiliki

peluang yang lebih besar dibandingkan ancaman.Usaha budidaya ikan air Nipis

bersifat positif dan sangat memungkinkan untuk dikembangkan karena berada

pada kuadran 1 yaitu memiliki peluang dan kekuatan yang ada sehingga

mendukung kebijakan pertumbuhan yang agresif.

Edward H. Yanah dan Lili (2013) melakukan penelitian di Darmaga Fish

Culture, daerah Laladon, Kabupaten Bogor. Hasil penelitian menunjukkan bahwa

kekuatan pada DFC antara lain modal yang digunakan adalah modal pribadi

(pemilik DFC), benih yang dihasilkan memiliki kualitas yang baik, proses

produksi didukung oleh teknologi terbaru dibidang budidaya, dan memiliki

pelanggan tetap. Kelemahan pada DFC yaitu pemasaran produk masih terbatas,

kurangnya promosi penjualan, produktivitas produksi masih rendah, dan Sumber

Daya Manusia (SDM) yang kurang memiliki pengetahuan dibidang perikanan.

Peluang yang dimiliki DFC antara lain adanya kebijakan pemerintah yang

mendukung sector perikanan dan perkembangan teknologi, informasi dan

komunikasi menjadi hal yang diandalkan DFC. Sedangkan ancaman yang

dihadapi DFC yaitu tingkat inflasi dan perubahan suhu, kualitas air serta iklim

yang mempengaruhi hasil produksi. Berdasarkan analisis Matriks SWOT,

diperoleh delapan alternatif strategi pemasaran yang dapat dilakukan oleh DFC.

dengan matriks QSP yaitu memanfaatkan teknologi, informasi dan komunikasi

untuk menjaga dan meningkatkan mutu benih ikan.

Penelitian terdahulu menganalisis profitabilitas yang dicapai dengan

membandingkan profitabilitas tahun lalu dan suku bunga bank untuk melihat

kondisi profitabilitas usahanya dalam keadaan baik atau keadaan buruk

sedangkan pengembangan usaha dianalisis melalui analisis SWOT. Penelitian

yang akan saya lakukan adalah menganalisis profitabilitas dengan

membandingkan profitabilitas 2 tahun terakhir (2013 & 2014) dan menganalisis

pengembangan usaha melalui analisis SWOT.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka diambil rumusan masalah

sebagai berikut :

1. Bagaimana kondisi Profitabilitas yang dicapai pada Dian Aquatik

Indonesia?

2. Bagaimana Strategi Pengembangan Usaha pada Dian Aquatik

Indonesia ?

1.3 Batasan Masalah

Batasan masalah digunakan untuk menghindari kesimpangsiuran dalam

membahas dan menganalisis permasalahan dalam penelitian. Dalam

penelitian, peneliti menggunakan analisis Profitabilitas sebagai salah satu

Analisis Profitabilitas dilakukan dengan menganalisis Gross Profit Margin

Ratio (GPM), Return On Investment (ROI), Net Profit Margin (NPM) dan

Return On Equity (ROE) yang diperoleh pada tahun 2013 dan 2014.

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah yang diajukan dalam penelitian ini, maka

tujuan dari penelitian ini adalah

1. Untuk mengetahui kondisi profitabilitas usaha Dian Aquatik

Indonesia.

2. Untuk mengetahui strategi pengembangan usaha Dian Aquatik

Indonesia.

1.5 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Penulis

Sebagai pembelajaran dan menambah wawasan untuk mengetahui

peningkatan profitabilitas dalam mengembangkan usaha.

2. Bagi Program Studi Ilmu Administrasi Bisnis

Sebagai bahan informasi, referensi, perbandingan untuk peneliti

selanjutnya mengenai peningkatan profitabilitas dalam

mengembangkan usaha.

3. Bagi Pemilik Usaha

Menjadi bahan referensi dalam menjalankan bisnisnya khususnya

BAB II

KERANGKA TEORI 2.1 Pengembangan Usaha

2.1.1 Pengertian pengembangan Usaha

Pengembangan suatu usaha adalah tanggung jawab dari setiap pengusaha

atau wirausaha yang membutuhkan pandangan kedepan, motivasi dan kreativitas

(Anoraga, 2007:66). Jika hal ini dapat dilakukan oleh setiap wirausaha, maka

besarlah harapan untuk dapat menjadikan usaha yang semula kecil menjadi skala

menengah bahkan menjadi sebuah usaha besar.

Kegiatan bisnis dapat dimulai dari merintis usaha (starting), membangun

kerjasama ataupun dengan membeli usaha orang lain atau yang lebih dikenal

dengan franchising. Namun yang perlu diperhatikan adalh kemana arah bisnis

tersebut akan dibawa. Maka dari itu, dibutuhkan suatu pengembangan dalam

memperluaskan dan mempertahankan bisnis tersebut agar dapat berjalan dengan

baik. Untuk melaksanakan pengembangan bisnis dibutuhkan dukungan dari

berbagai aspek seperti bidang produksi dan pengolahan, pemasaran, SDM,

teknologi dan lain-lain.

2.1.2 Tahapan Pengembangan Usaha

Menurut Pandji Anoraga (2007:90), ada beberapa tahapan pengembangan

usaha antara lain:

Tahap I: Identifikasi Peluang

Perlu mengidentifikasi peluang dengan didukung data dan informasi.

1. Rencana Perusahaan

2. Saran dan usul manajemen kecil

3. Program dan pemerintah

4. Hasil berbagai riset peluang usaha

5. Kadin atau asosiasi usaha sejenis

Tahap II: Merumuskan alternatif usaha

Setelah informasi berkumpul dan dianalisis maka pimpinan perusahaan

atau manajer usaha dapat dirumuskan usaha apa saja yang mungkin dapat dibuka.

Tahap III: Seleksi Altenatif

Alternatif yang banyak selanjutnya harus dipilih satu atau beberapa

alternatif yang terbaik dan prospektif. Untuk usaha yang prospektif dasar

pemilihannya antara lain dapat menggunakan kriteria sebagai berikut:

1. Ketersediaan Pasar

2. Resiko Kegagalan

3. Harga

Tahap IV : Pelaksanaan Alternatif Terpilih

Setelah penentuan alternatif maka tahap selanjutnya pelaksanaan usaha

yang terpilih.

Tahap V : Evaluasi

Evaluasi dimaksud untuk memberikan koreksi dan perbaikan terhadap

usaha yang dijalankan. Di samping itu juga diarahkan untuk dapat memberikan

2.1.3 Tehnik Pengembangan Usaha 2.1.3.1 Peningkatan Skala Ekonomis

Cara ini dapat dilakukan dengan menambah skala produksi, tenaga kerja,

teknologi, sistem distribusi, dan tempat usaha (Suryana, 2006:156). Ini dilakukan

bila perluasan usaha atau peningkatan output akan menurunkan biaya jangka

panjang, yang berarti mencapai skala ekonomis (economics of scale). Sebaliknya,

bila peningkatan output mengakibatkan peningkatan biaya jangka panjang

(diseconomics of scale), maka tidak baik untuk dilakukan. Dengan kata lain, bila

produk barang dan jasa yang dihasilkan sudah mencapai titik paling efisien, maka

memperluas skala ekonomi tidak bisa dilakukan, sebab akan mendorong kenaikan

biaya. Skala usaha ekonomi terjadi apabila perluasan usaha atau peningkatan

output menurunkan biaya jangka panjang. Oleh karena itu, apabila terjadi skala

usaha yang tidak ekonomis, wirausaha dapat meningkatkan usahanya dengan

memperluas cakupan usaha(economics of scope). Skala ekonomi menunjukkan

pengurangan biaya perusahaan akibat kenaikan output, maka kurva pengalaman

atau kurva belajar (learning curve) menunjukkan pengurangan biaya yang mucul

akibat kenaikan volume secara kumulatif.

2.1.3.2 Perluasan Cakupan Usaha

Cara ini bisa dilakukan dengan menambah jenis usaha baru, produk, dan

jasa baru yang berbeda dari yang sekarang diproduksi (diversifikasi), serta dengan

teknologi yang berbeda. Misalnya, usaha jasa angkutan kota diperluas dengan

usaha jasa bus pariwisata, usaha jasa pendidikan diperluas dengan usaha jasa

usaha ekonomis dapat didefinisikan sebagai suatu diversifikasi usaha ekonomis

yang ditandai oleh total biaya produksi gabungan( joint total production cost)

dalam memproduksi dua atau lebih jenis produk secara bersama-sama adalah

lebih kecil daripada penjumlahan biaya produksi masing-masing produk itu

apabila diproduksi secara terpisah. Perluasan cakupan usaha ini bisa dilakukan

apabila wirausaha memiliki permodalan yang cukup. Sebaliknya, lingkup usaha

tidak ekonomis dapat didefinisikan sebagai suatu diversifikasi usaha yang tidak

ekonomis, dimana biaya produksi total bersama (joint total production cost)

dalam memproduksi dua atau lebih jenis produk secara bersama-sama adalah

lebih besar daripada penjumlahan biaya produksi dari masing-masing jenis produk

itu apabila diproduksi secara terpisah.Untuk memperluas skala ekonomi ataung

cukup, lingkup ekonomi, bila pengetahuan usaha dan permodalan yang cukup,

wirausaha bisa melakukan kerjasama dengan perusahaan lain melalui usaha

patungan (joint venture), atau kerjasama manajemen melalui sistem kemitraan.

2.1.4 Jenis –Jenis Strategi Pengembangan Usaha

Strategi adalah alat untuk mencapai tujuan perusahaan dalam kaitannya

dengan tujuan jangka panjang, program tindak lanjut, serta prioritas alokasi

sumber daya (Rangkuti, 2009:4).

2.1.4.1 Strategi Pengembangan Produk

Pengembangan produk adalah mengupayakan peningkatan penjualan

melalui perbaikan produk atau jasa saat ini atau pengembangan produk atau jasa

baru (David, 2009:251). Pengembangan produk biasanya membutuhkan

pengembangan produk ini dipilih untuk dijalankan oleh suatu perusahaan dalam

rangka memodifikasi produk yang ada sekarang atau penciptaan produk baru yang

masih terkait dengan produk yang sekarang. Dengan demikian produk baru atau

yang dimodifikasi tersebut, dapat dipasarkan kepada pelanggan yang ada sekarang

melalui saluran pemasaran yang ada. Gagasan strategi ini dipilih untuk dijalankan

dengan tujuan untuk dapat memberikan kepuasan kepada pelanggan. Di samping

itu sekaligus melakukan pengembangan produk, bagi upaya mendalami pengaruh

dari siklus yang dikenal sebagai product life style.

Penekanan dari pelaksanaan strategi pengembangan produk adalah untuk

meningkatkan daya tarik produk, dan sekaligus menjaga citra dari merek dan

reputasi perusahaan, serta memberikan pengalaman positif bagi pelanggan.

Menurut David (2009:260), lima pedoman tentang kapan pengembangan produk

dapat menjadi sebuah strategi yang efektif, yaitu:

a. Ketika organisasi memiliki produk-produk berhasil yang berada di tahap

kematangan dari siklus hidup produk; gagasannya di sini adalah menarik

konsumen yang terpuaskan untuk mencoba produk baru (yang lebih baik)

sebagai hasil dari pengalaman positif mereka dengan produk atau jasa

organisasi saat ini.

b. Ketika organisasi berkompetensi di industri yang ditandai oleh

perkembangan teknologi yang cepat.

c. Ketika pesaing utama menawarkan produk berkualitas lebih baik dengan

d. Ketika organisasi bersaing dalam industri dengan tingkat pertumbuan

tinggi.

e. Ketika organisasi memiliki kapabilitas penelitian dan pengembangan yang

sangat kuat.

2.1.4.2 Strategi Pengembangan Pasar

Pengembangan pasar adalah memperkenalkan produk atau jasa saat ini ke

wilayah geografis baru (David, 2009:251). Strategi pengembangan pasar dipilih

untuk dijalankan dengan pertimbangan dapat dilakukannya pengkoordinasian,

sehingga akan dapat dicapai biaya pengorbanan yang lebih rendah dan resiko yang

dihadapi lebih kecil. Penekanan dari strategi ini adalah pada pemasaran produk

yang sekarang dijalankan, dengan pertimbangan telah dimilikinya keahlian dan

keterampilan dalam pengoperasian baik untuk pelanggan yang ada, maupun untuk

pelanggan baru. Dalam hal ini kegiatan yang ditingkatkan adalah penambahan

saluran distribusi dan cabang perusahaan, serta mengubah dan meningkatkan

program advertensi dan promosi. Pengembangan pasar adalah suatu keputusan

stratejik dari suatu perusahaan atau korporasi ( Assauri, 2013:135). Keputusan

stratejik itu diarahkan untuk dapat memanfaatkan peluang pasar bagi pertumbuhan

perusahaan secara berkelanjutan.

Dengan keberhasilan ini diharapkan suatu perusahaan dapat mempunyai

keunggulan bersaing yang berkesinambungan. Dalam pelaksanaanya suatu

strategi pemasaran perusahaan menggambarkan rencana bermain manajerial untuk

keberhasilan dalam menjalankan penjualan dan bagian pemasaran dari suatu

penekanan pada lingkup stratejik di dalam suatu industri, dengan menawarkan

lebih banyak produk/teknologi/jasa guna membuka jalan untuk segmen pasar yang

lebih banyak.

Menurut David (2009:259) ada enam pedoman tentang kapan

pengembangan pasar dapat menjadi sebuah strategi yang sangat efektif, yaitu:

a. Ketika saluran-saluran distribusi baru yang tersedia dapat diandalkan,

tidak mahal, dan berkualitas baik.

b. Ketika organisasi sangat berhasil dalam bisnis yang dijalankannya.

c. Ketika pasar baru yang belum dikembangkan dan belum jenuh muncul.

d. Ketika organisasi mempunyai modal dan sumber daya manusia yang

dibutuhkan untuk mengelola perluasan operasi.

e. Ketika organisasi memiliki kapasitas produksi yang berlebih.

f. Ketika industri dasar organisasi dengan cepat berkembang menjadi global

dalam cakupannya.

2.1.4.3 Strategi Pengembangan yang Terkonsentrasi

Strategi pengembangan yang terkonsentrasi memfokuskan pada suatu

kombinasi produk dan pasar tertentu. Suatu pertumbuhan terkonsentrasi

merupakan strategi perusahaan yang langsung menekankan pemanfaatan sumber

daya untuk meningkatkan pertumbuhan dari suatu produk tunggal, dalam suatu

pasar tunggal dengan suatu teknologi yang dominan. Pemilihan secara rasional

atas pendekatan ini adalah melakukan penetrasi pasar dengan strategi

terkonsentrasi, yang dimanfaatkan perusahaan atas pengalaman pengolahan

Strategi pengembangan yang Terkonsentrasi diarahkan untuk

mempertinggi kinerja perusahaan. Dimungkinkannya hal ini, karena didukung

oleh kemampuan menilai kebutuhan pasar, pengetahuan tentang perilaku pembeli,

sensitivitas harga pelanggan dan efektivitasdari advertensi dan promosi. Suatu

perusahaan menjalankan strategi pertumbuhan yang terkonsentrasi secara berhasil,

bila didukung oleh pengembangan keterampilan atau skills, dan kompetensi bagi

upaya pencapaian keberhasilan bersaing.

2.1.4.4 Strategi Inovasi

Strategi inovasi menjadi perhatian bagi suatu perusahaan, karena dalam

banyak industri apabila tidak dilakukan inovasi akan dapat meningkatkan

timbulnya risiko yang dihadapi perusahaan itu. Strategi inovasi selalu dibutuhkan

perusahaan baik untuk produk-produk industri, maupun untuk barang-barang

konsumsi , karena selalu diharapkan adanya perubahan atau kemajuan dari produk

yang ditawarkan. Di dalam era persaingan, kompetensi suatu perusahaan

ditentukan oleh kemampuan perusahaan itu melakukan inovasi, baik yang terkait

dengan inovasi produk untuk menemukan produk baru atau produk modifikasi,

maupun inovasi proses yang dapat menghasilkan produk yang sama dengan biaya

yang lebih murah, sebagai akibat digunakannya teknologi baru yang lebih maju.

2.1.4.5 Strategi Integrasi Horizontal (Horizontal Integration)

Integrasi horizontal terjadi apabila suatu organisasi perusahaan menambah

satu atau lebih bisnisnya yang memproduksi produk/jasa yang sejenis

2.2 Analisis SWOT

Analisis SWOT merupakan kerangka penganalisisan yang terintegrasi

antara internal perusahaan dan lingkungan eksternal, dengan membangun

pendekatan SWOT (Assauri ,2013:71). Analisis SWOT merupakan ringkasan dari

keunggulan dan kelemahan perusahaan yang dikaitkan dengan peluang dan

ancaman lingkungan. Dengan memikirkan tentang keunggulan dan kelemahan

organisasi perusahaan, diharapkan akan dapat membantu manajer stratejik untuk

melihat organisasinya relatif terhadap pesaingnya. Kerangka analisis SWOT

mengembangkan wawasan atau pandangan, bahwa suatu perusahaan hanya dapat

meningkatkan kinerjanya, bila perusahaan itu dapat mengolah pemanfaatan

peluang sekaligus meminimalisasi ancaman lingkungannya. Analisis SWOT

adalah indentifikasi berbagai faktor secara sistematis untuk merumuskan strategi

perusahaan (Rangkuti, 2014:19). Analisis ini didasarkan pada logika yang dapat

memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara

bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman

(Threats). Proses pengambilan keputusan strategis selalu berkaitan dengan

pengembangan misi, tujuan, strategi, dan kebijakan perusahaan. Dengan demikian

perencana strategis (strartegic planner) harus menganalisis faktor-faktor strategis

perusahaan (kekuatan, kelemahan, peluang, dan ancaman) dalam kondisi yang ada

saat ini. Analisis SWOT membandingkan antara faktor eksternal Peluang

(opportunities) dan Ancaman (threats) dengan faktor internal Kekuatan (strengths)

3.Mendukung 1. Mendukung

strategi turn around strategi agresif

4.Mendukung 2.Mendukung

strategi defensif strategi diversifikasi

3

Gambar 2.1 Diagram Analisis SWOT

Kuadaran 1 : situasi yang sangat menguntungkan, perusahaan memiliki peluang

dan kekuatan sehingga dapat memanfaatkan peluang yang ada.strategi yang harus

diterapkan dalam kondisi ini adalah mendukung kebijakan pertumbuhan yang

agresif (growth oriented strategy).

Kuadran 2 : Meskipun menghadapi berbagai ancaman, perusahan ini masih

memiliki kekuatan dari segi internal. Strategi yang harus diterapkan adalah

menggunakan kekuatan untuk memanfaatkan peluang jangka panjang dengan cara

strategi diversifikasi (produk/pasar).

Kuadran 3 : perusahaan menghadapi peluang pasar yang sangat besar, tetapi di

lain pihak ia menghadapi beberapa kendala/kelemahan internal. Fokus strategi

perusahaan ini adalah meminimalkan masalah-masalah internal perusahaan

sehingga dapat merebut peluang pasar yang lebih baik. BERBAGAI PELUANG

KEKUATAN INTERNAL KELEMAHAN

INTERNAL

Kuadran 4 : Ini merupakan situasi yang sangat tidak menguntungkan,

perusahaan tersebut menghadapi berbagai ancaman dan kelemahan internal.

2.2.1 Analisis Lingkungan Internal

Menurut Hunger (2003: 159) Para manajer strategis harus dapat mengenali

variabel-variabel dalam perusahaan yang merupakan kekuatan atau kelemahan

yang penting. Sebuah variabel merupakan kekuatan apabila menyediakan

keunggulan kompetitif. Keunggulan kompetitif adalah sesuatu yang dilakukan

perusahaan atau berpotensi untuk dilakukan dengan lebih baik secara relatif

terhadap kecakapan pesaing lain yang sudah ada atau potensial.

Sebuah variabel merupakan kelemahan apabila berupa sesuatu yang tidak

dilakukan dengan baik oleh perusahaan atau perusahaan tidak memiliki kapasitas

untuk melakukannya, sementara pesaingnya memiliki kapasitas tersebut. Untuk

mengevaluasi pentingnya variabel-variabel tersebut, manajemen harus mengetahui

apakah variabel-variabel tersebut merupakan faktor strategis internal (Strategic

Internal factors) yaitu kekuatan dan kelemahan khusus perusahaan yang akan

membantu menentukan masa depan. Menurut Jatmiko (2003: 68) Faktor-faktor

kunci internal di bidang-bidang fungsional pada perusahaan umumnya mencakup

aspek-aspek yaitu :

1. Aspek Pemasaran

Pemasaran adalah proses penentuan, pengantisipasian, penciptaan, dan

2. Aspek Keuangan dan Akuntansi

Kondisi keuangan seringkali dipertimbangkan sebagai ukuran yang terbaik

kekuatan atau posisi persaingan perusahaan. Penetapan kekuatan dan

kelemahan keuangan organisasi atau perusahaan merupakan hal yang penting

dalam formulasi strategi secara efektif.

3. Aspek Produksi/ Operasi dan Penelitian Pengembangan

Aktivitas-aktivitas produksi dan operasi biasanya menggambarkan bagian

terbesar dari sumber daya manusia dan modal suatu organisasi. Penelitian dan

pengembangan secara spesifik juga mempengaruhi kekuatan dan kelemahan

perusahaan. Perusahaan yang sedang menerapkan strategi pengembangan

produk membutuhkan fungsi R&D yang kuat.

4. Aspek Sistem Informasi

Sistem informasi merupakan suatu istilah yang berhubungan dengan

mekanisme formal dan informal dimana setiap organisasi sebaiknya

menggunakan sistem informasi untuk memperoleh informasi tentang

lingkungan eksternal yang relevan dan tentang kapabilitas internal organisasi

itu sendiri. Fokus dari sistem informasi ditentukan oleh karakteristik misi

organisasi, karena itu setiap sistem informasi sebaiknya mempunyai

karakteristik tersendiri yang unik.

2.2.2. Analisis Lingkungan Eksternal

Menurut Jatmiko (2003: 30) Analisis lingkungan eksternal atau biasanya

Disebut demikian karena perubahan lingkungan eksternal perusahaan merupakan

sumber utama ancaman dan peluang perusahaan baik di masa sekarang maupun di

masa mendatang. Terdapat dua macam lingkungan eksternal, yaitu lingkungan

eksternal makro dan lingkungan eksternal mikro.Lingkungan eksternal makro

biasanya juga disebut lingkungan umum, yaitu lingkungan eksternal dimana

organisasi/ perusahaan tidak mempunyai kemampuan untuk mengendalikan atau

mempengaruhi secara langsung.

Lingkungan eksternal mikro biasanya juga disebut lingkungan tugas, atau

lingkungan kompetitif, atau lingkungan industri, yaitu lingkungan eksternal

dimana perusahaan mempunyai sedikit kemampuan untuk mengendalikan atau

mempengaruhi.

2.2.2.1Faktor – Faktor Lingkungan Eksternal Makro Adapun faktor-faktor lingkungan Eksternal makro terdiri dari :

1. Lingkungan Fisik

Lingkungan fisik merupakan hubungan timbal balik antara perusahaan dengan

lingkungan hidupnya atau ekologinya. Ekologi adalah hubungan antara

kehidupan manusia dan kehidupan lainnya seperti udara, tanah, dan air.

2. Lingkungan Ekonomi

Faktor ekonomi berhubungan dengan sifat dan arah ekonomi dimana suatu

perusahaan beroperasi. Sebab pola konsumsi masyarakat secara relatif

dipengaruhi oleh tren sektor ekonomi dan pasar, sehingga dalam perencanaan

stratejiknya setiap organisasi/ perusahaan harus mempertimbangkan arah tren

3. Lingkungan politik dan Hukum

Arah dan stabilitas politik dan hukum merupakan pertimbangan utama bagi

para manajer dalam memformulasi strategi perusahaan. Peraturan dan

perundangan dapat membatasi dan atau memberikan peluang bagi operasi

perusahaan.

4. Lingkungan Sosial Budaya

Faktor sosial budaya yang dapat mempengaruhi aktivitas dan kinerja

perusahaan mencakup keyakinan, nilai-nilai, sikap, pandangan, serta gaya

hidup manusia sebagai akibat perkembangan dan perubahan kondisi

kebudayaan, bahasa, ekologi, demografi, keberagaman, pendidikan, suku

bangsa dan ras, serta mobilitas penduduk, lembaga-lembaga sosial, simbol

status, dan keyakinan agama.

5. Lingkungan Teknologi

Teknologi merupakan pendorong utama dibalik pengembangan berbagai

produk dan pasar baru, tetapi kadang juga menjadi alasan utama menurunnya

berbagai produk dan pasar.

6. Faktor Demografi

Evolusi atau perubahan populasi penduduk merupakan faktor kunci lingkungan

bagi perusahaan. Penduduk secara langsung berdampak pada pasar konsumen

a. Faktor – Faktor Lingkungan Industri

Lingkungan industri merupakan lingkungan eksternal yang paling penting bagi kebanyakan manajer dan perumusan manajemen stratejik suatu perusahaan

untuk dianalisis secara mendalam. Michael Porter dalam Jatmiko (2003: 44)

memberikan konsep lingkungan industri yang dapat menjadi dasar dalam

pemikiran stratejik dalam perencanaan bisnis. Porter menjelaskan lima

kekuatan yang membentuk sifat dan derajat persaingan dalam suatu industri

yaitu Ancaman Pendatang Baru.

Pendatang baru dalam suatu industri biasanya membawa dan menambah

kapasitas baru, keinginan mendapatkan pangsa pasar (market share), dan juga

sumber daya baru. Berat ringannya ancaman pendatang baru tergantung pada

hambatan masuk dan reaksi dari pesaing yang telah ada dimana pendatang baru

akan memasuki industri atau pasar tersebut. Jika hambatan masuk ke industri

tinggi dan pendatang baru dapat dikalahkan oleh para pesaing yang telah ada,

maka perusahaan secara nyata tidak akan mendapatkan ancaman serius dari

pendatang baru.

b. Kekuatan Pemasok (Powerful of suppliers)

Pemasok menyediakan dan menawarkan input yang diperlukan untuk

memproduksi barang atau menyediakan jasa oleh industri atau perusahaan.

Apabila pemasok mampu mengendalikan perusahaan dalam hal penyediaan

input, sedang industri tidak mempunyai kemampuan untuk mengendalikan

pemasok maka posisi tawar industri menjadi lemah dan sebaliknya posisi tawar

c. Kekuatan Pembeli / Pelanggan (Powerful of buyers)

Pembeli atau pelanggan terdiri dari pelanggan individual dan pelanggan

organisasi. Pembeli mempengaruhi industri melalui kemampuan mereka untuk

menekan turunnya harga, permintaan terhadap kualitas, dan memainkan peran

untuk melawan satu pesaing dengan lainnya.

d. Ancaman Produk Pengganti

Produk pengganti dapat memberikan pilihan bagi pelanggan pembeli dan akan

mengurangi keuntungan perusahaan. Sebenarnya semua perusahaan dalam

industri bersaing dengan industri lain yang memproduksi produk pengganti.

Produk pengganti muncul dalam produk yang berbeda, tetapi dapat memuaskan

kebutuhan yang sama dari produk lain.

e. Pesaing dalam Industri yang Sama

Profil pesaing dalam industri yang sama dibandingkan dengan profil organisasi

sendiri untuk mengidentifikasikan bidang-bidang yang secara relatif

mempunyai kelemahan atau kekuatan dibanding pesaing. Setelah mengetahui

kekuatan dan kelemahan kemudian dapat digunakan untuk menilai alternatif

2.3 ANALISIS MATRIKS

2.3.1 Matriks Internal Factor Evaluation (IFE)

Matriks IFE digunakan untuk mengetahui faktor-faktor internal

perusahaan berkaitan dengan kekuatan dan kelemahan yang dianggap penting.

Data dan informasi aspek internal perusahaan dapat digali dari beberapa

fungsional perusahaan, misalnya dari aspek manajemen, keuangan, SDM,

pemasaran, sistem informasi, dan produksi/operasi.

Tahapan Kerja

Pada prinsipnya, tahapan kerja pada matriks IFE sama dengan matriks EFE:

a. Buatlah daftar critical success factors untuk aspek internal kekuatan

(strengths) dan kelemahan (weaknesses).

b. Tentukan bobot (weight) dari critical success factors tadi dengan skala

yang lebih tinggi bagi yang berprestasi tinggi dan begitu pula sebaliknya.

Jumlah seluruh bobot harus sebesar 1,0. Nilai bobot dicari dan dihitung

berdasarkan rata-rata industrinya.

c. Beri rating (nilai) antara 1 sampai 4 bagi masing-masing faktor yang

memiliki nilai:

1 = sangat lemah

2 = tidak begitu lemah

3 = cukup kuat

4 = sangat kuat

Jadi, rating mengacu pada kondisi perusahaan, sedangkan bobot

d. Kalikan antara bobot dan rating dari masing-masing faktor untuk

menentukan nilai skornya.

e. Jumlahkan semua skor untuk mendapatkan skor total bagi perusahaan

yang dinilai. Nilai rata-rata adalah 2,5. Jika nilainya di bawah 2,5

menandakan bahwa secara internal perusahaan adalah lemah, sedangkan

nilai yang berada di atas 2,5 menunjukkan posisi internal yang kuat.

Seperti halnya pada matriks EFE, matriks IFE terdiri dari cukup banyak

faktor. Jumlah faktor-faktornya tidak berdampak pada jumlah bobot

karena ia selalu berjumlah 1,0.

Tabel 2.1 Matriks IFE

Key Internal Factors Bobot Rating Skor Kekuatan (Strength)

Kelemahan (Weakness)

Total

2.3.2 Matriks External Factor Evaluation (EFE)

Matriks EFE digunakan untuk mengevaluasi faktor-faktor eksternal

perusahaan. Data eksternal dikumpulkan untuk menganalisis hal-hal yang

menyangkut persoalan ekonomi, sosial, budaya, demografi, lingkungan, politik,

pemerintahan, hukum, teknologi, persaingan di pasar industri dimana perusahaan

berada, serta data eksternal relevan lainnya. Hal ini penting karena faktor

eksternal berpengaruh secara langsung maupun tidak langsung terhadap

perusahaan.

Tahapan Kerja

a. Buatlah daftar critical success factors (faktor-faktor utama yang

mempunyai dampak penting pada kesuksesan atau kegagalan usaha) untuk

aspek eksternal yang mencakup perihal opportunities (peluang) dan threats

(ancaman) bagi perusahaan.

b. Tentukan bobot (weight) dari critical success factors tadi dengan skala

yang lebih tinggi bagi yang berprestasi tinggi dan begitu pula sebaliknya.

Jumlah seluruh bobot harus sebesar 1,0. Nilai bobot dicari dan dihitung

berdasarkan rata-rata industrinya.

c. Tentukan rating setiap critical success factors antara 1 sampai 4, dimana:

1 = di bawah rata-rata

2 = rata-rata

3 = di atas rata-rata

4 = sangat bagus

Dengan demikian nilainya didasarkan pada kondisi perusahaan.

d. Kalikan nilai bobot dengan nilai ratingnya untuk mendapatkan skor semua

critical success factors.

e. Jumlahkan semua skor untuk mendapatkan skor total bagi perusahaan

yang dinilai. Skor total 4,0 mengindikasikan bahwa perusahaan merespon

dengan cara yang luar biasa terhadap peluang-peluang yang ada dan

menghindari ancaman-ancaman di pasar industrinya. Sementara itu, skor

total sebesar 1,0 menunjukkan bahwa perusahaan tidak memanfaatkan

peluang-peluang yang ada atau tidak menghindari ancaman-ancaman

eksternal.

Tabel 2.2 Matriks EFE

Key External Factors Bobot Rating Skor Peluang (Opportunities)

Ancaman (Threats)

Total

2.3.3 Matriks TOWS/SWOT

Matriks Threats – Opportunities – Weakness – Strengths (TOWS)

merupakan matching tool yang penting untuk membantu para manajer

mengembangkan empat tipe strategi. Keempat tipe strategi yang dimaksud adalah:

a. Strategi SO (Strength- Opportunity)

Strategi ini menggunakan kekuatan internal perusahaan untuk meraih

peluang-peluang yang ada di luar perusahaan.

b. Strategi WO (Weakness- Opportunity)

c. Strategi ini bertujuan untuk memperkecil kelemahan-kelemahan

internal perusahaan dengan memanfaatkan peluang-peluang eksternal.

d. Strategi ST (Strength- Threat)

Melalui strategi ini perusahaan berusaha untuk menghindari atau

mengurangi dampak dari ancaman-ancaman eksternal.

e. Strategi WT (Weakness- Threat)

Strategi ini merupakan taktik untuk bertahan dengan cara mengurangi

kelemahan internal serta menghindari ancaman.

2.4 Matriks Strategi SWOT

Peluang Lingkungan

Kuadran III Kuadran I

•Penciutan •Pengembangan Pasar

•Putar Haluan •Pengembangan Produk

•Aliansi •Penetrasi Pasar

•Joint Venture •Pertumbuhan Konglomerasi •Integrasi Horizontal

•Integrasi ke depan

Kelemahan Keunggulan

Internal Internal

Kuadran IV Kuadran II

•Divestasi •Diversifikasi terkait

•Likuidasi •Diversifikasi tidak terkait •Bankruptcy •Diversifikasi Konglomerat

•Integrasi Vertikal •Integrasi ke belakang

Ancaman Lingkungan

Sumber: Assauri (2013:75)

Perusahaan yang mempunyai keunggulan internal dengan peluang

lingkungan eksternal, berada pada kuadran pertama dengan penekanan pada

pertumbuhan. Dalam hal ini pilihan startegi yang sebaiknya ditetapkan adalah

salah satu dari yang berikut, yaitu Strategi Pengembangan Pasar, Strategi

Pengembangan Produk, Strategi Penetrasi Pasar, Strategi Pertumbuhan

Konglomerasi, Strategi Integrasi Horizontal, dan Strategi Integrasi Ke Depan atau

Forward.

Strategi Pengembangan Pasar merupakan strategi memperkenalkan produk atau

produk yang ada di daerah atau segmen pasar yang baru. Strategi Pengembangan

Produk adalah strategi peningkatan penjualan dengan menekankan perbaikan dari

Strategi Penetrasi Pasar merupakan strategi peningkatan share pasar untuk produk

yang ada melalui upaya-upaya pemasaran yang lebih intensif dan optimal. Strategi

Pertumbuhan Konglomerasi adalah strategi ekspansi aktivitas bisnis perusahaan,

yang dapat berupa ekspansi secara internal., maupun ekspansi secara eksternal,

melalui merger atau akuisisi. Strategi Integrasi Horizontal merupakan upaya

untuk mencari kepemilikan atau meningkatkan kendali di atas para pesaing,

dengan melakukannya pengakuisisan satu atau lebih perusahaan, yang beroperasi

sama, pada tahap rantai pemasaran-produk yang merupakan grand-strategynya.

Strategi Integrasi Ke Depan adalah upaya untuk mendapatkan strategi

kepemilikan atau peningkatan pengendalian atas distributor dan pengecer. Strategi

Inovasi merupakan strategi perusahaan pada pertumbuhan dengan

mengembangkan produk baru atau meningkatkan kompetensi produksi dan

pemasaran.

Perusahaan yang mempunyai keunggulan internal dengan menghadapi

ancaman lingkungan eksternal, berada pada kuadran kedua. Dalam hal ini pilihan

strategi yang dapat ditetapkan adal Strartegi Diversifikasi yang terkait (Related

Diversification), Diversifikasi yang tidak terkait (Unrelated Diverrsification),

Diversifikasi Konglomerasi (Conglomerate Diversification), Integrasi Vertikal

dan Integrasi Ke Belakang (Backward Integration). Strategi Diversifikasi yang

terkait adalah strategi menambah lingkup bisnis baru, tetapi masih berhubungan

dengan produk atau jasa yang sedang dioperasikan. Strategi Diversifikasi

Konglomerasi adalah strategi menambah lingkup bisnis baru yang menjanjikan

sinergi produk-pasar. Startegi Integrasi Vertikal merupakan strategi mencari

peluang, dengan berupaya untuk beroperasi secara vertikal pada beberapa lokasi

di dalam suatu rantai nilai.Strategi Integrasi Ke Belakang adalah strategi

mengintegrasikan operasi ke belakang dalam suatu rantai nilai industri.

Perusahaan yang mempunyai peluang lingkungan eksternal, tetapi dengan

lingkungan internal yang berupa sumber daya dan kapabilitas perusahaan yang

lemah, berada pada kuadran ke tiga. Dalam ini pilihan strategi perusahaan yang

dapat dilakukan adalah Strategi Penciutan (Rentrechment), Startegi Putar Haluan

(Turn around), Strategi Aliansi dan Strategi Ventura Bersama (Joint Venture).

Strategi Penciutan merupakan strategi menghadapi tekanan untuk meningkatkan

kinerja dengan mencoba menghilangkan kelemahan, melalui pengelompokkan

biaya dan aset yang sedang menurun, dan sekaligus menghambat penurunan

penjualan dan laba. Strategi Putar Haluan merupakan strategi yang menekankan

perbaikan efisiensi operasi perusahaan, sehingga dapat menembus dari batas-batas

kritis. Strategi Aliansi merupakan strategi partnership, dimana partner

berkontribusi keterampilan atau skills dan pengalaman mereka bagi suatu

pengembangan bisnis bersama. Strategi Ventura Bersama (joint venture)

merupakan strategi untuk meningkatkan kemampuan dari komponen keberhasilan

utama dalam keberhasilan bersaing.

Perusahaan yang menghadapi ancaman lingkungan eksternal, dengan

lingkungan internal yang berupa sumber daya dan kapabilitas yang lemah, maka

perusahaan sangat rumit menghadapi kondisi ini, dan berada pada kuadran

Divestasi, Strategi Likuidasi dan Strategi Bankruptcy. Strategi Divestasi

merupakan strategi menjual satu divisi atau bagian organisasi perusahaan. Strategi

Likuidasi adalah strategi menjual seluruh aset perusahaan atau sebagian, tetapi

hanya berupaya aset berwujud. Strategi Bnkcrupty merupakan strategi

pembangkrutan akibat terjadinya kegagalan bisnis, yang menyebabkan

pendistribusian seluruh aset ke kreditor.

2.4 Konsep Dasar Akuntansi 2.4.1 Konsep Kesatuan Usaha

Adanya pemisahan pencatatan antara transaksi perusahaan sebagai entitas

ekonomi dengan transaksi pemilik sebagai individu dan transaksi ekonomi entitas

ekonomi lainnya (Hery, 2012:10). Sebagai contoh, Tn.Alfonso sebagai pemilik

bengkel mobil, tidak boleh memperhitungkan biaya pribadinya sebagai beban

bengkel. Biaya pribadi disini misalnya biaya untuk sewa apartemen sebagai

tempat tinggal, biaya untuk keperluan sekolah anak. Jadi, yang boleh

diperhitungkan sebagai beban bengkel hanyalah pengeluaran-pengeluaran yang

memang terkait langsung dengan usaha bengkelnya. Demikian pula apanila

Tn.Alfonso memiliki dua jenis usaha yang berlainan, misalnya usaha bengkel dan

salon, maka harus dipisahkan antara beban pribadi, beban usaha bengkel, dan

beban usaha salon.

2.4.2 Konsep Kesinambungan Usaha

Perusahaan didirikan dengan maksud untuk tidak dilikuidasi (dibubarkan)

dalam jangka waktu dekat, akan tetapi perusahaan diharapkan akan tetap terus

Jika tidak ada asumsi ini, maka berarti tidak akan ada penyusutan atas aset tetap,

karena aset yang dibeli tidak akan dicatat sebesar harga perolehannya, melainkan

dicatat sebesar nilai pada saat perusahaan dilikuidasi. Demikian juga tidak akan

ada penggolongan lancar dan tidak lancar atas aset dan liabilitas. Jadi, dalam

praktek akuntansi yang berlaku umum, penyusutan atas aset tetap dan

penggolongan aset serta liabilitas ke dalam lancar dan tidak lancar timbul karena

adanya asumsi kesinambungan usaha.

2.5 Pengertian Profitabilitas

Tujuan akhir yang ingin dicapai suatu perusahaan yang terpenting adalah

memperoleh laba atau keuntungan yang maksimal, di samping hal-hal lainnya

(Kasmir, 2012:196). Dengan memperoleh laba yang maksimal seperti yang telah

dtargetkan, perusahaan dapat berbuat banyak bagi kesejahteraan pemilik,

karyawan, serta meningkatkan mutu produk dan melakukan investasi baru. Oleh

karena itu, manajemen perusahaan dalam praktiknya dituntut harus mampu untuk

memenuhi target yang telah ditetapkan. Artinya Profitabilitas adalah kemampuan

perusahaan untuk menghasilkan laba dengan menggunakan atau modal yang

dimilikinya (Nugroho, 2012:17). Profitabilitas merupakan kemampuan suatu

perusahaan untuk mendapatkan laba (keuntungan) dalam suatu periode tertentu.

Tujuan utama suatu usaha adalah memaksimalkan nilai usaha dan menjaga

kelangsungan hidup usaha tersebut dimasa yang akan datang. Salah satu tujuan

memaksimalkan profitability yaitu kemampuan suatu usaha agar dapat

memperoleh laba. Profitabilitas juga mempunyai arti penting dalam usaha

profitabilitas menunjukkan usaha tersebut mempunyai prospek yang baik di masa

yang akan datang. Dengan demikian setiap perusahaan akan selalu berusaha

meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu

usaha maka kelangsungan hidup perusahaan tersebut akan lebih terjamin.

Profitabilitas suatu perusahaan akan mempengaruhi kebijakan para

investor atas investasi yang dilakukan. Kemampuan perusahaan yang profitable

untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan

dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah

akan menyebabkan para investor menarik dananya. Sedangkan bagi perusahaan

itu sendiri profitabilitas dapat digunakan sebagai evaluasi atas efektivitas

pengelolaan badan usaha tersebut.

Rasio profitabilitas ini juga memberikan ukuran tingkat efektivitas

manajemen suatu usaha..Kinerja fundamental perusahaan yang diproksikan

melalui dimensi profitabilitas perusahaan memiliki hubungan kausalitas terhadap

nilai perusahaan melalui indikator harga saham dan struktur modal perusahaan

berkenaan dengan besarnya utang perusahaan (Harmono, 2011:111). Penggunaan

rasio profitabilitas dengan perbandingan antara berbagai komponen yang ada di

laporan keuangan neraca dan laporan laba rugi. Rasio profitabilitas diukur melalui

beberapa periode operasi untuk melihat perkembangan usaha dalam rentang waktu

tertentu, apakah mengalami kenaikan atau penurunan.serta mencari penyebab