Usulan Penelitian

PENYUSUNAN RENCANA KEUANGAN PADA

KOPERASI UNIT DESA GONDANGLEGI

KABUPATEN MALANG

Oleh

Fuad Kurniawan Akbar 05610214

FAKULTAS EKONOMI

PENYUSUNAN RENCANA KEUANGAN PADA

KOPERASI UNIT DESA GONDANGLEGI

KABUPATEN MALANG

A. Latar Belakang Masalah

Koperasi Unit Desa (KUD) merupakan salah satu pilar perekonomian yang berperan penting dalam pembangunan perekonomian nasional. Program-program pemerintah untuk membangun masyarakat pedesaan, seperti distribusi pupuk, benih, dan pengadaan gabah sekarang dilakukan melalui KUD. Mengembalikan peran kunci KUD , merupakan konsekuensi tuntutan pembangunan ekonomi kerakyatan. Hal ini sejalan dengan prinsip-prinsip dan nilai-nilai koperasi untuk menyejahterakan anggota serta masyarakat pedesaan, termasuk membantu berbagai program pemerintah dalam pemberdayaan ekonomi masyarakat.

akan menjadi lembaga ekonomi rakyat pedesaan yang mandiri dan tangguh (

http://www.ugm.ac.id/index).

Keadaan koperasi di Kabupaten Malang pada saat ini mengalami peningkatan dalam hal prestasi, ini bisa dilihat dari terpilihnya Kabupaten Malang menjadi tuan rumah hari koperasi (Harkop) ke 62 Provinsi Jawa Timur. Pada tahun 2007 lalu terpilih menjadi salah satu kabupaten penggerak koperasi. Pada tahun 2008 Bupati malang menerima penghargaan satya Lancana pembangunan koperasi dan Koperasi berprestasi tingkat Nasional tahun 2006 s/d 2008. Sehingga sampai saat ini Kabupaten malang merupakan barometer koperasi tingkat provinsi maupun skala nasional (http://malangraya.web.id).

Tabel 1. Perkembangan Koperasi di Kabupaten Malang Tahun 2. Keanggotaan koperasi 256.437 257.580

3. Pengurus koperasi 1967 2434

4. Pengawas koperasi 1169 1195

5. Karyawan koperasi 7675 7899

6. Modal usaha koperasi Rp. 199,5 Miliar Rp. 278,2 Miliar Sumber: http://malangraya.web.id diunduh pada tanggal 20 januari 2009

masyarakat pedesaan, melakukan kerjasama denagan petani, mengurangi pengangguran di Kabupaten Malang.

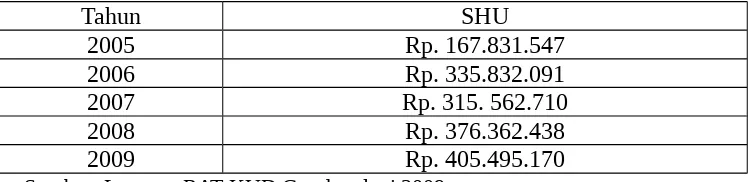

Koperasi Unit Desa Gondanglegi Kabupaten Malang merupakan koperasi yang mengelola beberapa unit usaha yang sampai saat ini terdiri dari unit tebu rakyat intensifikasi, unit simpan pinjam, unit susu dan saper, unit pakan dan ternak, unit listrik, unit bongkar ratoon, unit simpan pinjam swamitra. Dari unit usaha yang dikelola oleh pihak koperasi menunjukkan adanya peningkatan SHU (Sisa Hasil Usaha) dalam lima tahun terakhir. Seperti yang terdapat pada tabel 2.

Tabel 2. Sisa Hasil Usaha Koperasi Unit Desa Gondanglegi tahun 2005-2009

Tahun SHU

2005 Rp. 167.831.547

2006 Rp. 335.832.091

2007 Rp. 315. 562.710

2008 Rp. 376.362.438

2009 Rp. 405.495.170

Sumber: Laporan RAT KUD Gondanglegi 2009

Tujuan dari Koperasi Unit Desa Gondanglegi meliputi peningkatan sumberdaya manusia, pembukaan unit baru, penguatan sistem manajemen, guna meningkatkan kualitas koperasi. Adapun cara-cara pencapaiannya dengan melaksanakan standard Operasioanal Tata kelola Koperasi yang baik, mengurangi biaya-biaya di unit-unit, tanpa mengurangi kecepatan pelayanan, memberi imbalan bagi karyawan berupa insentif kehadiran dan insentif lainnya sesuai dengan kinerjanya, membuka kembali penggilingan padi melalui kerjasama dengan Bulog sebagai mitra pengadaan beras.

Perencanaan merupakan salah satu fungsi manajemen, berhasil atau tidaknya pencapaian tujuan yang telah ditetapkan bergantung pada perencanaan. Perencanaan keuangan yang dibuat dengan baik dan selaras dengan strategi yang telah ditetapkan akan dapat mengarahkan perusahaan dalam pencapain tujuan yang efektif dan efesien. Perencanaan keuangan mencakup kegiatan ramalan keuangan dan pengendalian keuangan. Ramalan keuangan dibuat untuk meramalkan kebutuhan dana tambahan yang diperlukan perusahaan di masa yang akan datang.

Koperasi Unit Desa Gondanglegi di Kabupaten Malang”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah dikemukakan sebelumnya, maka rumusan masalah dalam penelitian ini adalah :

1. Berapa nilai dari pertumbuhan penjualan pada Koperasi Unit Desa Gondanglegi tahun 2010?

2. Berapa nilai dana tambahan (AFN) untuk mendukung tercapainya nilai penjualan yang diharapakan Koperasi Unit Desa Gondanglegi tahun 2010?

C. Batasan Penelitian

Untuk mempersempit ruang lingkup penelitian dan menghindari pembahasan yang meluas maka pembahasan masalah ini hanya dibatasi pada masalah menetapkan pertumbuhan penjualan pada tahun 2010 dan besarnya tambahan dana yang diperlukan.

D. Tujuan dan Kegunaan Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui nilai dari pertumbuhan penjualan pada Koperasi Unit Desa Gondanglegi tahun 2010.

2. Kegunaan Penelitian

a. Bagi Pihak Manajemen Koperasi Unit Desa Gondanglegi

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan dalam menyusun rencana keuangan di masa mendatang.

b. Bagi Kreditur Koperasi Unit Desa Gondanglegi

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk melakukan investasi pada koperasi Unit Desa gondanglegi. c. Bagi Peneliti Selanjutnya

Hasil dari penelitian ini diharapkan dapat memberikan tambahan referensi, baik untuk penelitian serupa atau untuk menambah pengetahuan mengenai penyusunan rencana keuangan koperasi.

E. Tinjauan Pustaka

1. Tinjauan Penelitian Terdahulu

nilai aset sebesar Rp 9.203.961,00 Dengan demikian besarnya dana tambahan yang diperlukan (AFN) yaitu sebesar Rp 39.747.289,00.

2. Tinjauan Teori

Perencanaan keuangan merupakan aspek penting dari operasi dan sumber penghasilan perusahaan karena memberikan petunjuk yang mengarahkan, mengkoordinasikan, dan mengontrol kegiatan perusahaan untuk mencapai tujuan. Dua aspek penting dalam proses perencanaan keuangan: (1) Perencanaan uang tunai, meliputi persiapan dari penyusunan budget kas perusahaan (2) Perencanaan laba, Perencanaan laba perusahaan yang dibuat dalam bentuk laporan keuangan proforma. (Sundjaja dan Barlian, 2003:163).

Perencanaan keuangan berhubungan dengan masa depan yang penuh dengan ketidakpastian. Kepala bagian financial harus selalu mengadakan forecasting (Peramalan dan pengiraan) terhadap masa yang akan datang tersebut dengan tepat, meliputi perencanaan financial jangka panjang (long range financial planning) dan perencanaan-perencanaan jangka pendek (short range financial planning). Keuntungan yang diperoleh dari adanya perencanaan finansial adalah dihindarkannya pemborosan-pemborosan yang diakibatkan oleh adanya aktivitas yang sangat kompleks (Gitosudarmo dan Basri, 1995:265).

a. Fungsi investasi. b. Fungsi mencari dana. c. Fungsi pembelanjaan. d. Fungsi pembagian laba.

Langkah-langkah dalam penyusunan rencana meliputi (Gitosudarmo dan Basri, 1995:268-269):

1. Merumuskan (formulasi) terhadap tujuan jangka panjang. 2. Berupa formulasi dari politik keuangan perusahaan.

3. Menciptakan koordinasi yang baik dari setiap aktivitas yang saling berhubungan.

4. Mengusahakan adanya fleksibilitas.

Ramalan penjualan (sales forecast) umumnya dimulai dengan tinjauan atas penjualan selama lima tahun atau sepuluh tahun yang lalu, yang biasanya dinyatakan dalam bentuk grafik pertumbuhan penjualan untuk 5 tahun terakhir (Brigham dan Houston, 2001: 117). Ramalan penjualan dibuat dengan mencoba mengukur volume penjualan dimasa yang akan datang. Pengukuran tersebut dapat dilakukan secara kuantitatif dan kualitatif. Pengukuran kuantitatif biasanya menggunakan metode statistik dan matematik, sedangkan pengukuran secara kualitatif biasanya menggunakan pendapat.

pada umumnya berada diluar kendali manajemen (Yamit, 2005: 13). Berdasarkan pengertian di atas maka dapat disimpulkan bahwa peramalan merupakan suatu metode yang digunakan untuk membuat suatu perkiraan yang akan terjadi pada masa yang akan datang dalam rangka untuk mewujudkan tingkat efektivitas dan efisiensi sumber daya yang dimiliki perusahaan.

Metode-metode yang dapat digunakan dalam peramalan keuangan meliputi:

a. Metode rasio konstan (constant ratio method)

Suatu metode untuk meramalkan laporan keuangan dan kebutuhan keuangan di masa mendatang, dengan asumsi rasio-rasio keuangan tertentu akan tetap kostan (Brigham dan Houston, 2001:120).

b. Metode Trend Kuadrat Terkecil (Least Squares Method)

Metode trend kuadrat terkecil (Least Squares method)

digunakan untuk menentukan persamaan linier estimasi, yang berarti memilih satu kurva linier dari beberapa kemungkinan kurva yang dapat dibuat dari data yang ada yang mempunyai kesalahan (error)

paling kecil dari data aktual dengan data estimasinya. Kriteria ini dikenal dengan prinsip kuadrat terkecil (Principle of Least Square).

Y = a + bX (Brigham dan Houstoon 2001: 121). Y = adalah variabel dependen (penjualan)

b = adalah kemiringan (slope) kurvs linier X = adalah variabel independen (rentan waktu) c. Metode prosentase penjualan

Suatu metode peramalan kebutuhan keuangan dengan menghitung berbagai pos neraca sebagai persentase penjualan dan mengalikan persentase tersebut dengan penjualan yang diharapkan pada masa sehingga neraca proforma dapat disusun (Weston dan Brigham, 2001:337).

Rumus untuk meramal kebutuhan dana menggunakan metode prosentase penjualan sebagai berikut (Weston dan Copeland, 1995:320):

Dana ekstern yang dibutuhkan = TR

TR = perubahan dalam pendapatan atau penjualan total. C = marjin laba terhadap penjualan.

b = rasio retensi laba.

Perbandingan Antara Metode Peramalan: 1) Metode rasio konstan (constant ratio method)

Metode ini menganggap bahwa rasio-rasio keuangan tertentu seperti rasio biaya operasi, tarif pajak, beban bunga dan rasio pembayaran deviden akan tetap konstan.

2) Metode Kuadrat Terkecil

Merupakan suatu gerakan lamban jangka panjang dan cenderung menuju ke satu arah dalam suatu data runtut waktu. Dalam analisis tren tidak ada ketentuan jumlah data historis (n) yang dianalisis semakin banyak semakin baik perhitungan analisinya.

3) Metode prosentase penjualan

Metode ini menganggap bahwa rekening-rekening neraca tertentu bervariasi secara langsung dengan penjualan, yaitu bahwa perbandingan rekening-rekening tertentu dengan penjualan adalah konstan

Koperasi Unit Desa sebagai pusat pelayanan dan kegiatan perekonomian pedesaan memiliki dan melakukan fungsi (Anoraga dan Ninik, 2007:27):

a. Perkreditan, untuk keperluan produksi da penyediaan kebutuhan modal kerja usaha bagi anggota KUD dan bagi warga desa umumnya.

produksi kerajinan dan sebagainya, penyediaan dan penyaluran barang-barang, keperlua sehari-hari khususnya Sembilan pokok dan jasa lainnya.

c. Pengelolaan dan pemasaran hasil produksi industrri dan sebagainya dari para anggota KUD dan warga umumnya.

d. Kegiatan perekonomian lainnya seperti perdagangan, pengangkutan.

e. Dalam melaksanakan tugasnya KUD harus benar-benar mementingkan pemberian pelayanan kepada para anggota dan masyarakat, serta menghindarkan kegiatan menyaingi kegiatan anggota sendiri.

F. Kerangka penelitian

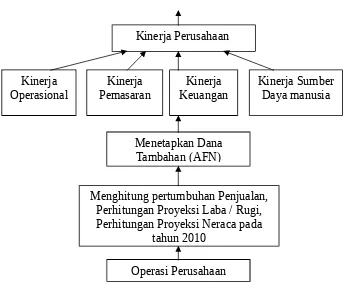

Perusahaan beroperasi dengan melakukan kegiatan operasionalnya berupa pengelolaan unit-unit usaha yang dikelolanya. Langkah pertama meramalkan laporan keuangan meliputi menghitung pertumbuhan penjualan, menghitung laporan laba/ rugi tahun 2010 yang diproyeksikan dan menghitung laporan neraca tahun 2010 yang diproyeksikan. Langkah berikutnya menetapkan berapa besarnya dana tambahan (AFN) dalam perusahaan.

Langkah selanjutnya mengetahui kinerja keuangan. Kinerja Keuangan dalam perusahaan ini adalah mengetahui besarnya ramalan penjualan, besarnya laba/rugi yang diproyeksikan tersebut, menambah atau mengurangi modal dan besarnya peningkatan total aktiva yang dipakai, untuk membiayai penjualan yang diramalkan dan mencari alokasi sumber-sumber tambahan

dana. Dilihat dari kinerja keuangan dapat diketahui kinerja perusahaan mengalami penurunan atau peningkatan petumbuhan penjualan. Sehingga tujuan perusahaan dapat tercapai dengan baik. Hal ini dapat dilihat pada Kabupaten Malang yang terletak di Jl. Diponegoro No.89 Gondanglegi. 2. Jenis Penelitian

Penelitian ini merupakan studi kasus dalam arti, kesimpulan dan saran hanya dapat diterapkan pada Koperasi Unit Desa Gondanglegi. 3. Variabel dan Definisi Operasioanal variabel

Definisi operasioanalvariabel adalah penjelasan variabel yang akan diteliti. Variabel yang akan diamati dalam penelitian ini adalah:

a. Pertumbuhan Penjualan merupakan peningkatan jumlah atau volume penjualan yang telah dicapai oleh Koperasi Unit Desa Gondanglegi tahun 2005 sampai dengan tahun 2009.

b. Rekening-rekening laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh oleh suatu perusahaan pada suatu periode tertentu, yaitu meliputi:

1. Laba merupakan kenaikan modal saham yang dimilki oleh perusahaan yang berasal dari pendapatan operasional perusahaan pada tahun 2005-2009.

2. Rugi yaitu penurunan modal saham yang diakibatkan dari transaksi yang dilakukan oleh perusahaan pada suatu periode pada tahun 2005-2009.

3. Penjualan adalah serangkaian langkah yang dilalui oleh tenaga penjual dalam sebuah organisasi tertentu untuk menawarkan suatu produk jasa tertentu kepada konsumen pada tahun 2005-2009.

c. Rekening-rekening neraca yaitu merupakan laporan yang sistematis tentang aktiva, hutang serta modal suatu perusahaan pada suatu saat tertentu, yang meliputi:

1. Aktiva merupakan sumber ekonomi yang digunakan oleh perusahaan dalam rangka untuk menjalankan aktivitasnya.

normal sejak tanggal pelaporan (tanggal neraca) dan pelunasannya biasanya menggunakan sumber ekonomis aktiva lancar.

3. Modal sendiri adalah sisa aset yang dimilki oleh perusahaan dikurangi dengan hutang yang dimilki oleh perusahaan.

d. AFN (Additional Fund Needed) adalah dana yang harus diperoleh perusahaan secara eksternal melalui pinjaman atau dengan menjual saham biasa atau preferen baru.

AFN = (A*/So) S-(L*/So) S-MS1(1-d) Keterangan :

AFN = Dana tambahan yang diperlukan.

A* = Aktiva yang terkait secara langsung pada penjualan. So = Penjualan selama tahun lalu.

A*/So = Kenaikan aktiva yang diperlukan terhadap kenaikan penjualan.

L* = Kewajiban yang naik secara spontan.

L*/So = Kewajiban yang naik secara spontan sebagai persentase dari penjualan atau dana pembiayaan yang dihasilkan secara spontan untuk setiap kenaikan penjualan.

S1 = Total penjualan yang diproyeksikan untuk tahun berikutnya.

S = Perubahan penjualan.

4. Data dan Sumber Data a. Data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang dikumpulkan, diolah, dan disajikan oleh peneliti. Data yang digunakan berupa data laporan keuangan yang terdiri dari laporan neraca dan laporan laba rugi dari Koperasi unit Desa Gondanglegi Kabupaten Malang tahun 2005 sampai 2009.

b. Sumber Data

Dalam melakukan penelitian ini, peneliti memperoleh data dari sumber data sekunder yang diterbitkan oleh pihak Koperasi Unit Desa Gondanglegi Kabupaten Malang.

5. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan peneliti ayaitu dokumentasi, artinya mempelajari serta menyalin catatan atau dokumen yang berhubungan dengan data yang diperlukan berupa laporan keuangan yang terdiri dari laporan neraca dan laporan laba rugi, yang bersumber dari Koperasi Unit Desa Gondanglegi selanjutnya sumber data tersebut dipelajari, diklasifikasikan kemudian dianalisa.

6. Teknik Analisis Data

Dalam teknik analisis data yang akan dilakukan peneliti terdiri dari beberapa langkah yaitu meliputi:

Untuk mengetahui tingkat penjualan dalam penelitian ini penulis menggunakan pertumbuhan penjualan. Adapun persamaan yang digunakan untuk mengetahui tingkat pertumbuhan penjualan, yaitu:

Gt = tingkat pertumbuhan penjualan. SRt = penjualan pada tahun t.

SRt-1 = penjualan pada tahun t-1. b. Meramalkan Laporan Rugi – Laba tahun 2010

Laporan rugi-laba untuk tahun mendatang diramalkan untuk mendapatkan suatu estimasi atas laba yang dilaporkan dan jumlah laba yang ditahan yang akan dihasilkan perusahaan selama tahun tersebut.

c. Meramalkan Neraca tahun 2010

Jika penjualan dinaikkan, maka aktiva juga harus tumbuh. Karena perusahaan beroperasi pada kapasitas penuh, maka setiap pos aktiva harus ditambah jika ingin tingkat penjualan yang lebih tinggi. d. Menetapkan Dana Tambahan yang Diperlukan

penjualan.

L* = Kewajiban yang naik secara spontan.

L*/So = Kewajiban yang naik secara spontan sebagai persentase dari penjualan atau dana pembiayaan yang dihasilkan secara spontan untuk setiap kenaikan penjualan.

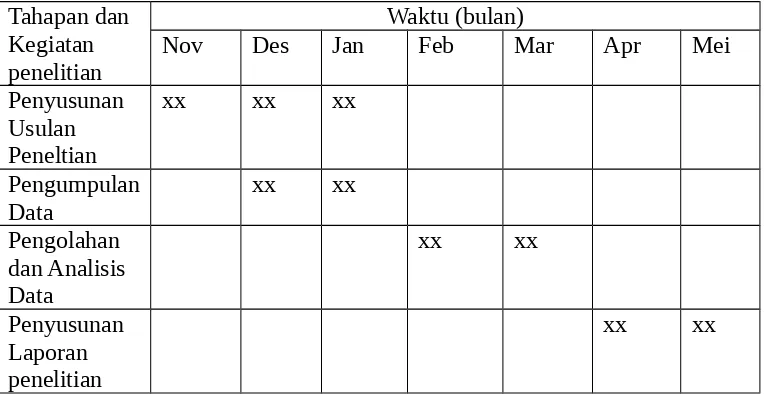

S1 = Total penjualan yang diproyeksikan untuk tahun waktu tercaantum seperi di Tabel 3.

Tabel 3. Jadwal Penelitian

Tahapan dan Kegiatan penelitian

Waktu (bulan)

Nov Des Jan Feb Mar Apr Mei

DAFTAR PUSTAKA

Anoraga dan Ninik. 2007. Dinamika Koperasi. Cetakan kelima Jakarta: PT. Rineka Cipta.

Brigham, F. Eugene dan Houston. 2001. Manajemen Keuangan. Edisi kedelapan. . Buku kedua. Jakarta: Erlangga.

Dwi. 2007. Penyusunan Rencana Keuangan pada Perusahaan Meubel Indah. Pasuruan: Universitas Muhammadiyah Malang.

Gitosudarmo dan Basri. 1995. Manajemen Keuangan. Edisi ketiga. Yogyakarta: BPFE.

Indriantoro, N dan Supomo, B. 2002. Metodologi Penelitian Bisnis. Edisi Kedua. Yogyakarta: BPFE.

Sundjaja dan Barlian. 2003. Manajemen Keuangan. Edisi kelima. cetakan kedua. Jakarta: Literitas lintas media.

Weston J.Fred dan Brigham F. Eugene. 2001. Dasar-dasar manajemen keuangan. Edisi dua. Jakarta: Erlangga

Yamit, Zulian. 2005. Manajemen Persediaan. Cetakan ketiga. Yogyakarta: Ekonosia.

2009. Kabupaten Malang daerah penggerak Koperasi tingkat nasional. http://malangraya.web.id (diakses tanggal 20 Januari 2010).