BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Kuliah Kerja Praktek merupakan suatu kegiatan studi mahasiswa dalam

memenuhi salah satu mata kuliah, yang dimaksudkan bahwa mahasiswa dapat

berinteraksi langsung dengan kegiatan dunia usaha. Kuliah Kerja Praktek dapat

memberikan gambaran dan pengalaman kerja dalam mempersiapkan diri pada

persaingan global, untuk itu Kuliah Kerja Praktek yang dilakukan penulis dapat

memberikan klasifikasi atas masalah yang hendak dijadikan Laporan Kerja Praktek

tersebut.

Saat ini, listrik berkembang menjadi kebutuhan primer manusia untuk

mendukung berbagai aktivitasnya, baik digunakan untuk bekerja, belajar, dan

berbagai aktivitas lainnya, dimana hampir semua kegiatan manusia didukung oleh

listrik. Sehingga dapat dikatakan bahwa listrik memegang peranan yang sangat vital

dalam kehidupan manusia saat ini dan masa yang akan datang.

Di Indonesia terdapat perusahaan berupa Badan Umum Milik Negara

(BUMN) yang bergerak dalam bidang pelayanan, penyediaan, dan pendistribusian

tenaga listrik, yaitu Perusahaan Listrik Negara (PLN), dimana PLN ini merupakan

PT. PLN (Persero) mempunyai tugas mengelola tenaga listrik mulai dari

pembangkitan listrik sampai ke pengguna jasa listrik terakhir (user) baik untuk

kebutuhan rumah tangga, sekolah, instansi-instansi pemerintahan,

perusahaan-parusahaan yang menggunakan jaringan tegangan tinggi, maupun tegangan rendah.

Semua ini merupakan tugas dari PT. PLN (Persero) dan semua itu dilakukan untuk

memenuhi kebutuhan serta kepuasan para pelanggannya.

Setiap perusahaan termasuk PT. PLN, tidak terlepas dari adanya sistem arus

kas yaitu kas receipt dan kas imprest. Tetapi pada PT. PLN kas receipt terakhir

digunakan adalah pada bulan Maret 2011. Kas imprest di suatu perusahaan bersifat

terus menerus. Jika dilihat dari karakteristik tersebut kas menjadi asset perusahaan

yang paling banyak mengandung resiko. Oleh karena itu, sistem pengelolaan kas

imprest perlu diperhatikan dengan sebaik-baiknya. Langkah-langkah yang harus

dilakukan adalah menganalisa dan meninjau kembali sistem pengendalian intern agar

pengelolaan kas imprest dapat teratur dengan baik dan terhindar dari berbagai

penyimpangan.

Dengan adanya Pengelolaan Kas Imprest pada PT. PLN (Persero) maka

biaya-biaya operasional dapat diefisiensikan dan diefektifkan sehingga pengeluaran

kas terkoordinir dengan baik. Berdasarkan uraian diatas maka penulis tertarik untuk

mengambil judul “ SISTEM PENGELOLAAN KAS IMPREST (KAS KECIL)

1.2 Tujuan Kerja Praktek

Adapun tujuan penulis melakukan kerja praktek pada PT. PLN (Persero) Unit

Pelayanan dan Jaringan (UPJ) Bandung Utara adalah :

1. Untuk mengetahui analisa laporan keuangan di PT. PLN (Persero)

2. Untuk mengetahui tentang kas imprest (kas kecil) di PT. PLN (Persero)

3. Untuk mengetahui bagaimana sistem pengelolaan kas imprest (kas kecil)

di PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara

1.3 Kegunaan Kerja Praktek

Kegunaaan yang akan di peroleh dari hasil kerja praktek ini di harapkan

dapat memberikan beberapa manfaat sebagai berikut :

1.3.1 Kegunaan Akademis

1. Bagi Pengembang Ilmu Akuntansi

Hasil kerja praktek ini diharapkan dapat memberikan referensi atau masukan

dalam pengembang kajian akuntansi keuangan, dalam hal Sistem Pengelolaan

Kas Imprest (Kas Kecil) Pada PT. PLN (Persero) Unit Pelayanan dan Jaringan

Bandung Utara.

2. Bagi Peneliti

Memberikan pengetahuan dan wawasan mengenai Sistem Pengelolaan Kas

Imprest (Kas Kecil) Pada PT. PLN (Persero) Unit Pelayanan dan Jaringan

3. Bagi Peneliti Selajutnya

Hasil penelitian ini dapat digunakan sebagai data dasar untuk penelitian

selanjutnya yang berkaitan dengan hal Sistem Pengelolaan Kas Imprest (Kas

Kecil) Pada PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara.

1.3.2 Kegunaan Praktis

Bagi penulis kerja praktek ini berguna sebagai salah satu syarat mata kuliah

program S1 jurusan Akuntansi.

Adapun kegunaan Praktis antara lain :

1. Memperoleh pemahaman tentang kegiatan ilmu yang telah di dapat selama

mengikuti perkuliahan terutama tentang analisa laporan keuangan.

Mengetahui keguanaan dan cara Pengelolaan Kas Imprest (Kas Kecil) Pada

PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara.

2. Di harapkan dapat menjadi referensi bagi mahasiswa yang memerlukannya di

masa yang akan datang.

1.4 Lokasi dan Waktu Kerja Praktek

Penulis melakukan kerja praktek pada Bagian Administrasi dan Keuangan

pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten Unit Pelayanan dan

Penulis melaksanakan penelitian mulai tanggal 1 Agustus 2011 s.d. 26 Agustus

2011 dengan waktu kerja mengikuti ketentuan jam kerja yang berlaku untuk pegawai

di lingkungan PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara.

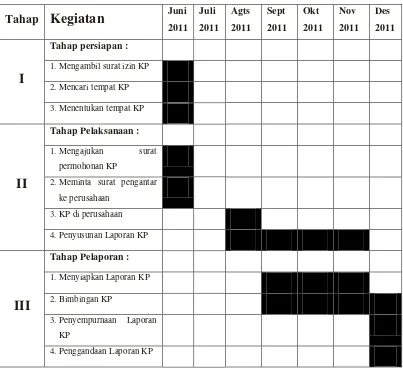

Tabel 1.1

Aktivitas PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara

Tabel 1. 3

Jadwal Pelaksanaan Kerja Praktek

Tahap

Kegiatan

Juni1.Mengambil surat izin KP 2.Mencari tempat KP

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Berdirinya PT. PLN (Persero)

Di Indonesia cahaya listrik mulai bersinar pada akhir abad XIX, yakni pada

jaman pemerintahan Hindia Belanda. Kelistrikan awal mulanya dibangun di

Palembang dalam kaitannya dengan usaha pertambangan minyak, sementara di

Ambon dan Makasar untuk kepentingan militer. Sejak awal abad ke-20, listrik

terutama digunakan sebagai ganti lampu-lampu gas. Pada saat itu perusahaan

penguasaan pelistrikan Indonesia masih dipegang dan di selenggarakan secara

monopoli oleh perusahaan swasta Belanda.

Pada tahun 1905,Pemerintah Hindia Belanda memberikan izin kepada

Bndoengsche Electriciet Maatschappij (BEM) untuk mendirikan listrik di Bandung

yang bertugas dalam Bidang pembuatan jaringan-jaringan listrik untuk kota Bandung

dan sekitarnya.

Pada tahun 1919, perusahaan BEM dihapuskan dan digabungkan dalam suatu

perusahaan Perseroan Terbatas dengan nama Gemmeenshapp lijke Elektriciteit

Bsdrijf En Omstreken (GEBEO NV) dengan cakupan daerah kerja meliputi Bandung

Pada tahun 1942 sampai tahun 1945, pada masa penjajahan jepang,

perusahaan distribusi tenaga listrik dikelola oleh Djawa Djigyo Sha Bandoeng

Chisa. Sedangkan pembangkitan dan penyaluran gardu-gardu dilaksanakan oleh dua

instansi yaitu oleh Seibu Denki Djigya Sha tahun 1942 sampai 1943 dan oleh Denki

Kosha sejak tahun 1943-1945 dengan wilayah kerja di seluruh pulau Jawa.

Pada masa revolusi perjuangan fisik, yaitu dari tahun 1945-1946 pelaksanaan

distribusi tenaga listrik untuk Jawa barat khususnya dan Indonesia umumnya

dilaksanakan oleh pemerintah Republik Indonesia melalui Jawatan Listrik.

Pada tahun 1948, Belanda masuk ke Indonesia maka pemerintah RI hijrah ke

Yogyakarta, sehingga pengusahaan distribusi tenaga listrik khususnya di Jawa Barat

termasuk Jakarta diusahakan kembali oleh GEBEO NV. Sedangkan usaha pembangkitan dan penyaluran tetap dikuasai RI yaitu Perusahaan Negara untuk

Pembangkit Listrik, yang disingkat PENUMPETEL, dengan wilayah kerja meliputi seluruh Jawa Barat dan DKI Jakarta.

Tanggal. 27 Desember 1957, dalam rangka perjuangan pembebasan Irian

Barat, GEBEO NV sebagai perusahaan milik asing diambil alih oleh para karyawan yang berkewarganegaraan Indonesia dan dirubah namanya menjadi Perusahaan

Listrik Negara (PLN). Hal ini dikuatkan dengan hadirnya Peraturan Pemerintah No.

52 tahun 1958 yang menetapkan bahwa perusahaan Belanda yang ada di Indonesia

negara tersebut diharapkan dapat memberikan manfaat sebesar-besarnya kepada

masyarakat Indonesia dan juga memperkokoh keamanan dan ketahanan negara

Republik Indonesia.

Pada tahun 1961, semua perusahaan listrik di Indonesia disatukan ke dalam

satu Badan Pimpinan Umum Perusahaan Listrik Negara (BPU-PLN). Sebagai wadah

kesatuan pimpinan PLN, berdasarkan Peraturan Pemerintah No.67 tahun 1961,

tugasnya mendistribusikan listrik di Indonesia dan tenaga pembangkitnya dipegang

oleh PLN pusat di Jakarta.

Dalam penjelasan dan pengumuman tentang pembentukan kabinet

Pembangunan (29 maret 1978) Perusahaan Umum Listrik Negara yang semula

bernaung di bawah Departemen Pekerjaan Umum dan Tenaga Listrik dialihkan ke

bawah naungan Departemen Pertambangan dan Energi.

Dalam perkembangannya kemudian, Perusahaan Umum Listrik Negara di

bawah naungan Departemen Pertambangan dan Energi mengalami perubahan status

dari Perusahaan Umum (Perum) Listrik Negara menjadi PT. PLN (Persero). Dengan

diterbitkannya PP No. 23 tahun 1994 tentang pengalihan bentuk perusahaan Umum

(Perum) menjadi Perseroan Terbatas (Persero). Perubahan bentuk hukum perusahaan

juga mengakibatkan terjadinya perombakan secara struktural pada tingkat

berubah menjadi Perusahaan Perseroan (Persero) dengan sebutan PT.PLN (Persero)

Distribusi Jawa Barat sejak tanggal 30 Juni 1994 sesuai Akte Pendirian.

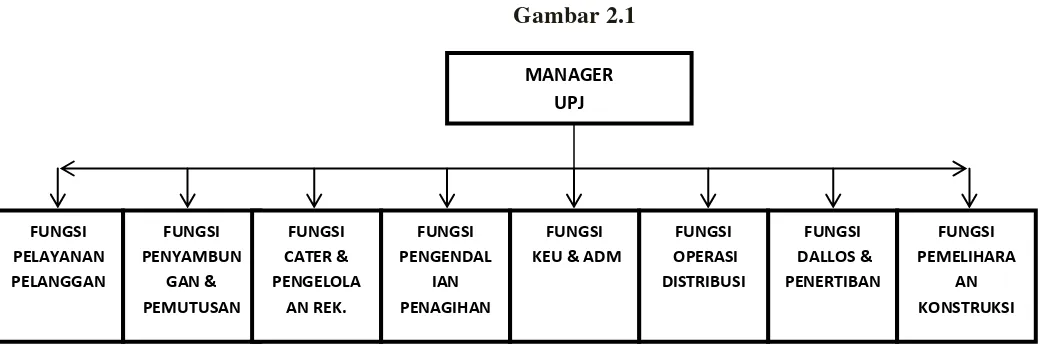

2.2 Struktur Organisasi PT. PLN (Persero) Unit Pelayan dan Jaringan

2. Supervisor Penyambungan dan Pemutusan.

3. Supervisor Cater dan Pengelolaan Rekening.

5. Supervisor Admnistrasi dan Keuangan.

6. Supervisor Operasi dan Distribusi.

7. Supervisor Dallos dan Penertiban.

8. Supervisor Pemeliharaan Konstruksi.

b. Supervisor mengawasi staff baik pegawai dan outsourching sesuai dengan

fungsi masing-masing.

2.3 Visi dan Misi PT. PLN (Persero)

Visi PT PLN (Perseo)

Diakui sebagai Perusahaan Kelas Dunia yang bertumbuh –kembang, Unggul

dan Terpercaya, dengan bertumpu pada potensi Insani.

Misi PT PLN (Persero)

1. Menjalankan bisnis kelistrikan dan bidang lain yang terkait.

2. Berorientasi pada kepuasan pelanggan, anggota perusahaan, dan

pemegang saham.

3. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

4. Mengupayakan agar tenaga listrik menjadi pendorong kegiatan ekonomi.

2.4 Uraian Tugas Perusahaan Pada Unit Pelayanan dan Jaringan (UPJ) Bandung Utara

1) Manajer Unit Pelayanan dan Jaringan

Bertanggungjawab dan mengawasi kinerja SPV dalam peyelenggaraan fungsi

masing-masing, seperti pelayanan kepada pelanggan melalui pengembangan inovasi

sistem pelayanan, peningkatan pemasaran, pembacaan meter, kepemilikan dan

pengelolaan Alat Pengukur & Pembatas (APP), penagihan dan administrasi serta

keuangan untuk target kinerja pengusahaan (terrmasuk penurunan piutang ) dan

kepuasan pelanggan.

Tugas Pokok:

1. Menetapkan rencana kerja dan anggaran UPJ.

2. Melakukan analisa dan evaluasi kinerja UPJ.

3. Menerbitkan work order untuik disampaikan kepada UPT.

2) Fungsi Pelayanan Pelanggan (PP) dan pemasaran

Bertanggungjawab atas penyelenggaraan pelayanan kepada pelanggan melalui

pengembangan inovasi sistem pelayanan, peningkatan pemasaran, untuk

meningkatkan pendapatan dalam rangka pencapaian target kenerja pengusahaan dan

kepuasan pelanggan.

1. Menyusun pola operasional pelayanan pelanggan guna menjamin

kepuasan pelanggan dan memonitor pelaksanaannya.

2. Menyusun prakiraan kebutuhan tenaga listrik dan menginformasikan

kepada manajer UPJ.

3. Mengupayakan peningkatan pemasaran dan memonitor usaha peningkatan

penjualan TL (pendapatan).

4. Memberikan pelayanan yang sebaik-baiknya kepada pelanggan.

5. Bertanggung jawab terhadap Data Induk Langganan (DIL).

6. Bertanggung jawab atas mutasi Perubahan Data Langganan (PDL).

7. Bertanggung jawab atas pembukuan langganan.

8. Melaksanakan proses administrasi tindak lanjut penyelesaian P2TL.

9. Menyiapkan laporan pelayanan dan program pemasaran seperti sarling,

dan pendirian stand.

10. Menyiapkan dokumen-dokumen PB, TD, Migrasi dan permohonan lain,

seperti PK, BA, SIP, SPJBTL pelanggan baik yang lewat call center 123

(CC 123) atau yang dating langsung.

3) Fungsi Pembacaan Meter dan Pengelolaan Rekening

Bertanggungjawab atas penyelenggaraan kegiatan pembacaan meter dengan

melaksanakan dan mengendalikan kegiatan pembacaan meter serta membina petugas

baca meter dengan sasaran akurasi baca meter.

a. Menyusun rencana dan mengendalikan pembacaan meter.

b. Melaksanakan baca meter untuk pelanggan potensial.

c. Mengkoordinir pelaksanaan tugas-tugas pembacaan meter.

d. Mengawasi pelaksanaan input data pemakaian energi listrik pelanggan ke

dalam komputer.

e. Menyusun anggaran biaya pembacaan meter pelanggan.

f. Melaksanakan pemeliharaan RBM yang ada dan pembuatan RBM baru.

g. Menginformasikan / menindaklanjuti hasil baca meter yang tidak normal.

h. Menginformasikan peralatan APP yang rusak kepada UPJ/ fungsi terkait.

i. Melakukan evaluasi hasil kegiatan pembacaan meter.

j. Bertanggungjawab terhadap akurasi hasil baca meter.

k. Melakukan pembinaan petugas baca meter baik intern maupun pihak

ketiga.

l. Membuat laporan kegiatan pembacaan meter.

4) Fungsi Pengendalian Penagihan

Bertanggungjawab atas penyelenggaraan dan pengendalian kegiatan

penagihan, pelayanan pembayaran rekening serta penekanan piutang pelanggan

menuju ke tingkat nol (0) rupiah dan nol (0) lembar.

Tugas pokok:

a) Menyusun pola penagihan rekening yang memudahkan pelanggan dan

b) Menyusun anggaran biaya operasional penagihan (fee pihak ketiga,

pemutusan / penyambungan,dll).

c) Menyelenggarakan dan mengendalikan proses pembuatan, pendistribusian

rekening dan pengawasan / pembinaan payment point.

d) Bertanggungjawab atas pelayanan pembayaran rekening bulan berjalan

maupun tunggakan, piutang ragu-ragu usulan penghapusan, koreksi

rekening, restitusi, dan lainnya.

e) Mencari metoda dan mengajukan usulan penagihan piutang pelanggan

untuk menekan rasio piutang ke tingkat nol (0) rupiah dan nol (0) lembar.

f) Menyiapkan proses administrasi atas sanksi piutang pelanggan dan work

order kepada UPT.

g) Melakukan evaluasi kegiatan penagihan untuk menemukan metode yang

efektif dan efisien.

h) Membuat laporan kegiatan penagihan secara berkala.

5) Fungsi keuangan dan administrasi

Bertanggungjawab atas penyusunan anggaran, pengelolaan keuangan dan

akuntansi, penyelenggaraan kesekretariatan dan rumah tangga kantor, pengelolaan

SDM dan penyelenggaraan kegiatan kehumasan.

Tugas pokok:

a) Menyusun rencana anggaran biaya dan pendapatan dan laporan keuangan

b) Melaksanakan pengelolaan keuangan baik pengeluaran dan pemasukan

serta pajak sesuai prosedur.

c) Melaksanakan transaksi dengan pihak ketiga sesuai dengan

kewenangannya.

d) Mengelola dan mengembangkan SDM sesuai kompetensinya.

e) Mengelola kesekretariatan, rumah tangga kantor, administrasi hukum dan

kehumasan.

f) Mengendalikan penggunaan sumber daya.

6) Fungsi Sambungan Pelanggan (Sampel)

Bertanggungjawab atas terlaksananya perencanaan penyambungan baru,

perubahan daya, pemutusan sementara dan bongkar rampung, sesuai target kinerja

pengusahaan dan kepuasan pelanggan.

Tugas pokok:

a. Merencanakan penyambungan baru, perubahan daya, pemutusan

sementara, dan bongkar rampung.

b. Menetapkan penyambungan baru dan perubahan daya.

c. Merencanakan kebutuhan material untuk penyambungan baru.

d. Melaksanakan pemutusan sementara sampai dengan bongkar rampung.

e. Mengelola up-dating rayon card.

f. Membuat laporan pelaksanaan penyambungan, pemutusan sementara, dan

g. Bertanggungjawab atas pemeliharaan alat ukur dan MCB.

7) Fungsi Operasi Distribusi

Bertanggungjawab atas konstruksi, operasi, dan pemeliharaan jaringan.

Tugas pokok:

1. Bertanggungjawab atas data pengukuran tegangan dan beban.

2. Bertanggungjawab atas pelaksanaan survei data teknik untuk

penyambungan baru dan perubahan daya.

3. Bertanggungjawab atas pelaksanaan survei jaringan untuk perluasan.

4. Mengendalikan pelaksanaan konstruksi dan pemeliharaan jaringan dan

gardu distribusi.

5. Menyiapkan SOP untuk pengoperasian jaringan dan gardu distribusi.

6. Mengendalikan operasi jaringan dan piket.

7. Melaksanakan dan mengendalikan P2TL.

8) Fungsi Dallos dan Penertiban

Bertanggungjawab atas pelaksanaan penertiban atas kecurangan atau

pencurian listrik maupun penyambungan listrik illegal (P2TL), menentukan target

operasi (TO) P2TL dan mengkoordinir pencatatan MDI & kWh penjulang.

9) Pemeliharaan KOnstruksi

Bertanggungjawab atas mengkoordinir dan membuat RAB, melaksanakan

pengawasan perluasan jaringan, membuat wilayah Kawasan Terang, menekan

2.5 Kegiatan PT. PLN (Persero)

Kegiatan usaha yang dilakukan oleh PT PLN (Persero) secara umumnya

meliputi hal-hal berikut :

Produksi transmisi dan distribusi tenaga listrik

Perencanaan dan pembangunan bidang kelistrikan

Pengendalian dan pengembangan tenaga listrik

Pengusaha Jasa-jasa di bidang tenaga listrik

Sedangkan kegiatan usaha yang berhubungan dengan penyediaan tenaga

listrik . antara lain :

a. Pembangunan Jaringan

Merupakan pembangunan hantaran udara, yang meliputi. Tegangan rendah,

Tegangan menengah, dan jaringan dibawah tanah (Kabel TR dan TM).

b. Pembangunan gardu-gardu Distribusi

Pembangunan gardu yang mendistribusikan Kwh atau menyalurkan tenaga

aliran listrik kepada pelanggan melalui jaringan tegangan rendah atau TR,

termasuk perlengkapan Kwh.

c. Pembangunan Tiang

d. Pemeliharaan gardu jaringan, sambungan rumah dan memelihara gedung.

e. Penyambungan baru

Mengadakan kegiatan pemasangan atau penyambungan ;istrik rumah-rumah

f. Tambah daya

Mengadakan perubahan beban penambahan maupun penurunan daya.

g. Perubahan Tarif

Merupakan perubahan tarif dari pelanggan umum ke kelompok lainnya atau

sebaliknya, misalnya dari rumah tinggal ke tarif industri atau usaha.

h. Pelayanan Kepada Pelanggan

Permintaan sambungan baru dan perubahan daya

Permintaan Penerangan sementara

Permintaan perbaikan atau pembongkaran sambungan rumah

i. Pembacaan Meteran Listrik

Melakukan pencatatan stan meter.

j. Pembuatan Rekening Listrik

Pembuatan rekening listrik atas pemakaian tenaga listrik.

Pengusaha Jasa-Jasa yang dikenakan objek pajak penghasilan pasal 23

Kegiatan-kegiatan usaha yang diterima yang akan dikenakan objek pajak

penghasilan pasal 23 antara lain :

a. Jasa Pemasangan SR (Sambungan Rumah) 1 Phasa

b. Jasa Pembuatan jurusan baru sehubungan overload

c. Jasa Bongkar rampung & Penurunan tunggakan

e. Jasa Pemasangan SUTR, SKTR, & Instalasi TM/TR sehubungan tambah

daya

f. Jasa Pemasangan belalai

g. Jasa Perluasan SUTR, SKTR

h. Jasa Penggantian tiang bengkok

i. Jasa Penggantian kabel jurusan jasa

j. Jasa Penyeimbang beban fasa jasa

k. Jasa Penggantian tiang keropos

l. Jasa Perbaikan JTR & Penyeimbang

m. Jasa Pergantian APP

BAB III

PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Sebagaimana telah disebutkan sebelumnya bahwa penulis melaksanakan kerja

praktek di PT. PLN (Persero) unit pelayanan dan jaringan Bandung Utara, sedangkan

spesifikasi bidang pelaksanaannya, penulis ditempatkan di Bagian Administrasi

Keuangan, mencakup kegiatannya antara lain yaitu :

1. Pelayanan Kepegawaian

2. Pencatatan Keuangan

3. Melayani masalah Rumah Tangga dan Umum

4. Pengelolaan Bank Operasi dan Investasi, per desember 2011 rekening Bank

Investasi ditutup.

5. Menangani Masalah Kesekretariatan

3.2 Teknis Pelaksanaan Kerja Praktek

Saat melaksanakan kerja praktek di PT.PLN (Persero) Unit Pelayanan dan

Jaringan Bandung Utara, penulis diberi tugas sebagai berikut :

1. Memposting kas imprest, bank operasi dan bank investasi dengan

menggunakan sistem berbasis komputer dengan SIMKEU (Sistem Informasi

2. Mencatat pembukuan kas imprest.

3. Melayani melalui telepon untuk memberikan informasi tagihan listrik.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1 Analisa Laporan Keuangan

Laporan keuangan yang disusun dan disajikan di PT. PLN (Persero) Unit

Pelayanan dan Jaringan Bandung Utara dilakukan setiap sebulan sekali setiap tanggal

1 awal bulan. Laporan keuangan merupakan inti dari laporan tahunan yang

didalamnya terperinci mengenai kemampuan perusahaan dalam jangka waktu satu

tahun anggaran.

Laporan keuangan di PT. PLN (Persero) unit pelayanan dan jaringan Bandung

Utara disusun oleh pihak manajemen perusahaan untuk dilaporkan kepada pihak yang

berkepentingan, sebagai pertanggungjawaban dan pengelolaan keuangan perusahaan

selama satu periode, termasuk untuk keperluan pemeriksaan tahunan.

Bentuk dan isi laporan keuangan pada PT. PLN (Persero) unit pelayanan dan

jaringan Bandung Utara didasarkan pada pedoman penyusunan laporan keuangan dari

Standar Akuntansi Keuangan (SAK) yang disesuaikan dengan aktivitas perusahaan.

Adapun laporan keuangan yang disusun oleh pihak manajemen perusahaan terdiri

1. Laporan Arus Kas (Cash Flow)

Laporan arus kas merupakan laporan keuangan yang berisi informasi aliran

kas masuk dan aliran kas keluar dari suatu perusahaan selama satu bulan.

Informasi ini penyajiannya diklasifikasikan menurut jenis kegiatan yang

menyebabkan terjadinya arus kas masuk dan kas keluar tersebut. Kegiatan

perusahaan umumnya terdiri dari tiga jenis yaitu, kegiatan operasional,

kegiatan investasi serta kegiatan keuangan.

Setiap komponen laporan keuangan harus diferifikasi secara jelas, pada tiap

halaman laporan keuangan harus disajikan:

Nama Perussahaan

Tanggal periode yang dicakup oleh laporan keuangan

Satuan angka yang digunakan dalam penyajian laporan keuangan Arus

Kas dan pos-pos perkiraannya pada PT. PLN (Persero) Unit Pelayanan

dan Jaringan Bandung Utara terdiri dari:

o Rincian Realisasi Pendapatan

o Rincian Realisasi Pengeluaran

o Rincian Realisasi Dropping Dana Imprest

o Rincian Realisasi Remise Masuk Dana Imprest

o Rincian Realisasi Biaya Kepegawaian

o Rincian Realisasi Biaya Pegawai lainnya

o Rincian Realisasi Biaya Pemakaian Material

o Rincian Realisasi Biaya Jasa Borongan

o Rincian Realisasi Biaya Administrasi

o Rincian Realisasi Biaya Pengelolaan Pelanggan

o Rincian Realisasi Biaya Baca Meter

o Rincian Realisasi Biaya Penagihan (Collection Fee)

o Rincian Realisasi Biaya Honorarium

o Rincian Realisasi Biaya Pos dan Telekomunikasi

o Rincian Realisasi Biaya Pajak/Retribusi

o Rincian Realisasi Biaya Administrasi dan Umum lain-lain

2. Rekonsiliasi Bank

Rekonsiliasi Bank di PT. PLN (Persero) UPJ Bandung Utara yaitu rekon

antara di Bank dan Sistem. Rekon di Bank berupa rekening Koran dengan

rekon yang di sistem yaitu saldo yang ada di perusahaan. Setiap awal bulan

tanggal satu rekonsiliasi Bank tersebut dicetak dan dicek untuk transaksi

masuk dan keluar serta untuk saldo akhirnya dari kedua rekonsiliasi Bank

tersebut harus balance. Prosedur mencocokkan saldo kas menurut catatan

perusahaan dan catatan bank dan catatan perusahaan disebut rekonsiliasi bank.

Rekonsiliasi bank dilakukan untuk mengungkapkan setiap kesalahan dan

ketidak wajaran yang ada pada catatan perusahaan di bank. Prosedur

terjadi antara saldo menurut catatan bank dan catatan perusahaan. Selain itu,

rekonsiliasi bank berguna untuk mengecek ketelitian pencatatan dalam

rekening kas dan catatan bank. Rekonsiliasi juga berguna untuk mengetahui

penerimaan atau pengeluaran yang sudah terjadi di bank tetapi belum dicatat

oleh perusahaan.

Rekonsiliasi Bank Pada PT. PLN (Persero) Unit Pelayanan dan Jaringan

Bandung Utara dilakukan setiap sebulan sekali. Rekonsiliasi Bank pada PT.

PLN terdiri dari Rekonsiliasi Bank Operasi dan Rekonsiliasi Bank Investasi.

3.3.2 Pengertian Kas Imprest

Kas Imprest (Pengeluaran Kas) adalah transaksi yang mengakibatkan

berkurangnya saldo kas tunai dan bakn milik perusahaan baik karena pembelian

tunai, pembayaran hutang maupun pengeluaran-pengeluaran lainnya.

Kas imprest digunakan untuk mencatat semua biaya untuk keperluan operasi

dan kepegawaian maupun kegiatan investasi yang sumber dananya berasal dari

alokasi dana anggaran dari PT. PLN (Persero) Kantor Pusat melalui PT. PLN

(Persero) Distribusi Jawa Barat dan Banten atau saham-saham yang setingkat berupa

penetapan anggaran operasi dan anggaran investasi.

Dalam melaksanakan pembayaran pengeluaran kas dan bank pada PT. PLN

(Persero) Distribusi Jawa Barat dan Banten sebagian besar menggunakan cek/bilyet

relatif kecil dibayar dengan tunai. Maka semua pengeluaran itu dicatat dalam bukti

pengeluaran kas (Kas Imprest).

Biasanya kas kecil ini diisi dengan sejumlah uang yang telah ditetapkan untuk

keperluan pembayaran-pembayaran selama jangka waktu tertentu, misalnya satu

minggu, dua minggu, ataupun sebulan. Bilamana jangka waktunya telah habis dan

jumlah uang dalam kas kecil pun telah menipis, maka kas kecil diisi kembali dengan

menarik dana dari kas besar sampai dengan jumlah dana yang telah ditetapkan

besarnya. Untuk setiap pengisian kembali dana kas kecil, pemegagang kas kecil

selalu melampirkan kas kecil serta bukti-bukti pendukungnya.

Walaupun secara teoritis ada dua sistem pengelolaan dana kas kecil, tetapi

dalam kenyataanya hampir semua perusahaan yang telah membentuk dana kas,

mengelolanya dengan sistem imprest dengan alasan untuk mempermudah

pengawasan.

Dari penjelasan tersebut maka jelaslah bahwa dana kas kecil yang dikelola

dengan sistem Imprest Fund menghasilkan beberapa keuntungan bagi pihak

perusahaan yaitu untuk mempermudah pengawasan, perhitungan dan pertaggung

jawaban (Accountabilities).

3.3.3 Sistem Pengelolaan Kas Imprest Pada PT. PLN (Persero)

Yang dilakukan oleh PT. PLN (Persero) Distribusi Jawa Barat dan Banten

Unit Pelayanan dan Jaringan Bandung Utara adalah:

2. Pencatatan pengeluaran kas dilaksanakan berdasarkan barang dan dan jasa

yang benar-benar diterima

3. Pencatatan pengeluaran kas harus ada otorisasi dari pejabat yang berwenang

4. Transaksi pengeluaran kas yang dicatat adalah yang benar-benar terjadi

5. Pencatatan pengeluaran kas dinilai dengan benar

6. Pengeluaran kas dicatat dengan tepat pada waktunya

7. Transaksi pengeluaran kas dicatat dan dimasukkan dalam buku tambahan

utang dan diikhtisarkan dengan benar

8. Adanya verifikasi dan pemeriksaan pengeluaran kas

9. Adanya cash flow

10.Adanya prosedur pengeluaran kas

11.Adanya budget (anggaran) kas.

Dari point diatas, terdapat dua cara yang dilakukan oleh PT. PLN (Persero),

untuk mengelola Kas Imprest, yaitu:

1. Setiap terjadi pengeluaran kas dilakukan pencatatan dengan baik dan tertib

disesuaikan dengan kode-kode perkiraanya.

2. Pengeluaran kas dilakukan sesuai budget (anggaran) yang telah ditetapkan

BAB IV

KESIMPULAN DAN SARAN

1.1 Kesimpulan

Berdasarkan data-data yang telah dikumpulkan, maka penulis mencoba

mengambil kesimpulan tentang fungsi pelayanan sehingga penulis mengetahui

kegiatan apa saja yang dilakukan oleh Administrasi dan keuangan di PT. PLN

(Persero) Unit Pelayanan dan Jaringan Bandung Utara.

1. Analisa Laporan Keuangan

Laporan keuangan yang disusun dan disajikan di PT. PLN (Persero) Unit

Pelayanan dan Jaringan Bandung Utara dilakukan setiap sebulan sekali setiap tanggal

1 awal bulan. Laporan keuangan merupakan inti dari laporan tahunan yang

didalamnya terperinci mengenai kemampuan perusahaan dalam jangka waktu satu

tahun anggaran.

2. Pengertian Kas Imprest

Kas imprest digunakan untuk mencatat semua biaya untuk keperluan operasi

dan kepegawaian maupun kegiatan investasi yang sumber dananya berasal dari

alokasi dana anggaran dari PT. PLN (Persero) Kantor Pusat melalui PT. PLN

(Persero) Distribusi Jawa Barat dan Banten atau saham-saham yang setingkat berupa

penetapan anggaran operasi dan anggaran investasi.

Dua cara yang dilakukan oleh PT. PLN (Persero), untuk mengelola Kas

Imprest, yaitu:

1. Setiap terjadi pengeluaran kas dilakukan pencatatan dengan baik dan tertib

disesuaikan dengan kode-kode perkiraanya.

2. Pengeluaran kas dilakukan sesuai budget (anggaran) yang telah ditetapkan

sebelumnya.

1.2 Saran

Dari kesimpulan yang telah penulis tuangkan pada kesempatan ini penulis

ingin menyampaikan beberapa saran yang mudah-mudahan dapat dijadikan

masukkan bagi perusahaan untuk langkah-langkah perbaikan selanjutnya, antara lain:

1. Tetap mempertahankan kinerja yang sudah ada yaitu untuk semua Droping

dan transaksi pengeluaran tetap harus dilakukan dengan dua metode manual di

buku dan sistem agar lebih rinci dan mudah dilakukan pengecekan.

2. Semua biaya-biaya yang dikeluarkan perusahaan agar dicatat dengan baik,

sehingga dapat diketahui biaya yang dikeluarkan selama masa periode tertentu

SISTEM PENGELOLAAN KAS IMPREST (KAS KECIL) PADA

PT. PLN (PERSERO) UNIT PELAYANAN DAN JARINGAN

BANDUNG UTARA

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat

Mata Kuliah Kerja Praktek Jenjang Sarjana (S1) Program Studi Akuntansi

Oleh :

NAMA : AMELLIA ATASSYA ACHYAR NIM : 21108050

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Arif Nurhuda. (2009). Laporan Arus Kas. Diakses pada Bulan Juni, 2009 melalui

World Wild Web http://dasar-akuntansi.blogspot.com

Muttaqin Hasyim. (2009). Pengertian dan Fungsi Dana Kas Kecil (Petty Cash

Fund). Diakses pada tanggal 14 Mei, 2009 melalui World Wild Web

http://mutaqqinhasyim.wordpress.com

Sijenius. (2004). Prosedur dan Bentuk Rekonsiliasi Bank. Diakses pada tanggal 7

Juni, 2011 melalui World Wild Web http://sijenius.wordpress.com

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Amellia Atassya Achyar

Tempat tanggal lahir : Ambon, 30 Mei 1990

Agama : Islam

Jenis Kelamin : Perempuan

Kewarganegaraan : Indonesia

Alamat : Jl. Sekeloa Loa II No 91C/31B RT02/02

DATA PENDIDIKAN

SD Negeri Mustika Jaya III Bekasi 1996 - 2002

SMP Negeri 26 Bekasi 2002 - 2005

SMA Teratai Putih Global Bekasi 2005 - 2008

Sampai sekarang masih tercatat sebagai Mahasiswi di UNIVERSITAS

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT, karena

atas rahmat dan ridho-Nya, penulis dapat menyelesaikan laporan kerja praktek.

Laporan kerja praktek ini penulis susun berdasarkan hasil kerja praktek yang

dilakukan di PT. PLN (Persero) Unit Pelayanan dan Jaringan Bandung Utara yang

berjudul “Sistem Pengelolaan Kas Imprest (Kas Kecil) Pada PT. PLN

(Persero) Unit Pelayanan dan Jaringan Bandung Utara”. Laporan ini

dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam menempuh

Program Studi Akuntansi Strata 1 Fakultas Ekonomi Universitas Komputer

Indonesia (UNIKOM).

Penulis menyadari bahwa dalam penyusunan laporan kerja praktek ini

masih banyak kekurangannya, mengingat keterbatasan kemampuan, pengalaman

dan pengetahuan penulis, baik dalam hal penyajian maupun dalam penggunaan

tata bahasa. Tetapi penulis berupaya menyusun sebaik mungkin dengan harapan

laporan kerja praktek ini bermanfaat bagi semua pihak. Oleh karena itu, penulis

sangat mengharapkan saran dan kritik demi perbaikan dimasa yang akan datang.

Selama penyusunan laporan kerja praktek ini, penulis banyak

mendapatkan bantuan dari berbagai pihak, baik berupa petunjuk, bimbingan,

pengarahan, maupun bantuan moril dan materil. Oleh karena itu, dalam

yang sebesar-besarnya terutama kepada kedua orangtuaku yang selalu

memberikan doa dengan penuh kasih sayang, keikhlasan dan kesabaran serta

pengorbanan yang tiada hentinya, mendorong dan selalu memberi semangat

penulis untuk menyelesaikan laporan kerja praktek ini.

Dalam kesempatan ini pula penulis mengucapkan terima kasih yang

sebesar-besarnya kepada Bapak/Ibu:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., selaku Rektor Universitas

Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M. Si., selaku Dekan

Fakultas Ekonomi Universitas Komputer Indonesia.

3. Ibu Sri Dewi Anggadini, SE., M. Si., selaku Ketua Program Studi

Akuntansi Universitas Komputer Indonesia.

4. Lilis Puspitawati, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Universitas Komputer Indonesia.

5. Inta Budi Setya Nusa, SE., M. Ak., selaku dosen pembimbing yang

telah meluangkan waktu guna membimbing, mengarahkan, dan

memberikan petunjuk demi selesainya Laporan Kerja Praktek ini.

6. Ely Suhayati, S.E., Ak., M.Si., selaku Dosen Wali Kelas Akuntansi-2.

7. Lilis Ligawati selaku Supervisor Adm dan Keuangan di PT. PLN

(Persero) Unit Pelayanan dan Jaringan Bandung Utara yang telah

memberikan kesempatan bagi penulis untuk melaksanakan kerja

8. Staf Subbagian Adm dan Keuangan PT. PLN (Persero) Unit Pelayanan

dan Jaringan Bandung Utara (Teh Nisa, Teh Yuni, Teh Uning) terima

kasih atas bantuannya.

9. Sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

10.Seluruh StafDosen Pengajar UNIKOM yang telah membekali penulis

dengan pengetahuan.

11.Kakakku Farah dan adik-adikku tersayang Vicky dan Nadia yang telah

memberikan doa dan semangatnya untuk meyelesaikan laporan kerja

praktek ini.

12.Untuk spupuku Fachrul trimakasih atas doa dan dukungannya.

13.Untuk semua keluargaku terima kasih telah memberikan doa dan

dukungannya.

14.Untuk Iponk terima kasih atas doa, dukungan dan semangatnya.

15.Untuk sahabat-sahabatku Rani, Aini, Kartika, Kirana, Fiki, Intan, Dani

terima kasih atas dukungan dan bantuannya.

16.Semua teman-teman kelas Akuntansi 2 angkatan 2008 terimakasih atas

dukungan dan bantuannya.

17.Seluruh pihak-pihak yang telah membantu penyusunan laporan ini

Semoga Allah SWT membalas jasa semua pihak yang telah membantu

penulis dalam penyusunan laporan kerja praktek ini.

Wassalamu’alaikum Wr. Wb.

Bandung, Desember 2011

Penulis