ANALISA ATAS PEMERIKSAAN PAJAK DAN PENAGIHAN PAJAK TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN

PAJAK PRATAMA DI WILAYAH BANDUNG

Analytical of Tax Audit and Tax Collection toward to Tax Compliance in Bandung Small Taxpayer Office

SKRIPSI

Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun oleh

Nama : Estiqomah Eliya Laelasari Nim : 21107084

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

because the third party / bank's member information is not easy to inspection officers, the initial step billing letter of reprimand, then a letter to request unblocking forced to pay no effort to paid out the account of the taxpayer causing non-compliance, while checking taxes and tax collection is an influential factor in improving taxpayer compliance. The purpose of this study is to determine the effect of tax audits and tax collection against the tax compliance.

The method used in this research is descriptive and quantitative methods. The unit of analysis in this study is the Tax Office Pratama Bandung area as well as sample support. The test statistic used is the calculation of Pearson correlation, multiple linear analysis, determination coefficient, hypothesis testing, and also using SPSS 18.0 for windows.

The results of this study indicate that the tax audit at the tax office as a whole Pratama Bandung area is included in both categories as indicators to assess the Internal Control System scored a very good percentage. As for the variables included in the category of tax collection is quite good. Variable compliance of taxpayers fall into this category as an indicator of compliance is high enough to deposit the taxpayer's return letter of notification to obtain the percentage of respondents who are very high. Tax inspection and tax collection and a significant positive impact on tax compliance. Then simultaneously greater impact than partial. This means the implementation of the tax should indeed align with tax collection so as to improve tax compliance.

ii ABSTRAK

Penelitian ini dilakukan pada Kantor Pelayanan Pajak Pratama di Wilayah Bandung. Fenomena yang terjadi yaitu tingkat kepatuhan wajib pajak dalam menyampaikan SPT hanya 58,16%, dalam pemeriksaan pajak masih terdapat kendala dalam mengetahui data wajib pajak karena pihak ketiga/bank tidak mudah member informasi kepada petugas pemeriksaan, langkah awal penagihan surat teguran, kemudian surat paksa bayar hingga permintaan blokir rekening tidak ada upaya penyeleseian dari wajib pajak sehingga menimbulkan ketidakpatuhan, padahal pemeriksaan pajak dan penagihan pajak adalah faktor yang berpengaruh dalam meningkatkan kepatuhan wajib pajak. Tujuan penelitian ini yaitu untuk mengetahui pengaruh pemeriksaan pajak dan penagihan pajak terhadap kepatuhan wajib pajak.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan kuantitatif. Unit analisis dalam penelitian ini adalah Kantor Pelayanan Pajak Pratama wilayah Bandung sekaligus sebagai sampel pendukung. Pengujian statistic yang digunakan adalah perhitungan korelasi Pearson,analisis linier berganda, koefisien determinasi, uji hipotesis, dan juga menggunakan bantuan program SPSS 18.0 for windows.

Hasil penelitian ini menunjukkan bahwa pemeriksaan pajak di Kantor Pelayanan Pajak Pratama wilayah Bandung secara keseluruhan termasuk dalam kategori baik karena indikator melakukan penilaian atas Sistem Pengendalian Intern memperoleh nilai persentase yang sangat baik. Sedangkan untuk variable penagihan pajak termasuk dalam kategori cukup baik. Variable kepatuhan wajib pajak termasuk dalam kategori cukup tinggi karena indicator kepatuhan wajib pajak untuk menyetor kembali surat pemberitahuan memperoleh persentase dari tanggapan responden yang sangat tinggi. Pemeriksaan pajak dan penagihan pajak berdampak positif dan signifikan terhadap kepatuhan wajib pajak. Kemudian dampak secara simultan lebih besar dari secara parsial. Hal ini berarti pelaksanaan pemeriksaan pajak sebaiknya memang menyelaraskan dengan penagihan pajak sehingga dapat meningkatkan kepatuhan wajib pajak.

iii

Syukur alhamdulillah penulis panjatkan kehadirat Allah SWT, yang selalu

melimpahan rahmat dan hidayahNya, serta senantiasa memberikan kesehatan,

kemampuan, dan kekuatan sehingga penulis dapat menyelesaikan skripsi ini, penulis

melaksanakan penelitian pada Kantor Pelayanan Pajak Pratama di Wilayah Bandung.

Skripsi ini dimaksudkan untuk memenuhi salah satu syarat kelulusan dalam

menempuh program studi Strata 1 pada program studi Akuntansi Fakultas Ekonomi di

Universitas Komputer Indonesia (UNIKOM). Dimana judul yang diambil yaitu:

“ANALISA ATAS PEMERIKSAAN PAJAK DAN PENAGIHAN PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA DI WILAYAH BANDUNG”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis

menemukan hambatan dan kesulitan, namun berkat ibu Ely Suhayati, SE., M.Si., Ak.

Selaku Dosen pembimbing yang telah banyak meluangkan waktu guna membimbing,

mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya

penyusunan skripsi ini, akhirnya dengan doa, semangat ikhtiar penulis mampu

melewatinya.

Dalam kesempatan ini pula penulis mengucapkan terima kasih kepada Bapak/Ibu:

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

iv

2. Prof. Dr. Hj. Umi Narimawati, Dra., S.E., M.Si, Selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

3. Siti Kurnia Rahayu, SE,. M.Si., Ak selaku penguji sidang.

4. Ony Widilestariningtyas, SE,. M.Si selaku penguji sidang.

5. Sri Dewi Anggadini, S.E., M.Si, selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

6. Seluruh Dosen UNIKOM yang telah membekali penulis dengan pengetahuan.

7. Teh Senny dan Teh Dona atas bantuan kesekretariatan selama ini.

8. Kedua orang tuaku yang selalu mendoakan, memberikan kasih sayang keikhlasan

dan kesabaran serta pengorbanan yang tiada henti mendorong dan selalu

memberi semangat penulis untuk menyelesaikan skripsi ini.

9. Adikku Dea Qodrat Abdillah Akbar yang telah memberikan doa, dorongan,

semangat untuk menyeleseikan skripsi ini.

10.Seluruh keluarga besar-ku terima kasih atas dukungan dan doa serta kasih sayang

yang begitu tulus kepada penulis sehingga dapat menyelesaikan skripsi ini.

11.Untuk sahabat-sahabatku Ester, Gita, Vita, Suci, dan Cici dan yang lainnya

terima kasih atas dukungan dan bantuannya.

12.Semua teman-teman ku kelas Akuntansi-2 dan konsentrasi Pajak terima kasih

atas dukungan dan bantuannya.

13.Seluruh pihak-pihak yang telah membantu penyusunan skripsi ini yang tidak

v bermanfaat bagi pembaca.

Semoga Allah SWT membalas jasa semua pihak yang telah membantu penulis

dalam penyusunan skripsi ini.

Wassalamu’alaikum Wr.Wb.

Bandung, Juli 2011

Penulis

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber utama penerimaan negara disamping penerimaan

dari sumber migas dan non migas. Dengan posisi yang demikian itu, pajak

merupakan sumber penerimaan strategis yang harus dikelola dengan baik agar

keuangan negara dapat berjalan dengan lancar dan baik. Dalam struktur keuangan

negara, tugas dan fungsi penerimaan pajak dijalankan oleh Direktorat Jenderal

Pajak di bawah Departemen Keuangan Republik Indonesia.

Pentingnya pajak sebagai sumber pembiayaan pembangunan telah

ditetapkan dalam berbagai produk perundang-undangan pemerintah, dalam neraca

APBN misalnya telah ditentukan penerimaan Negara bersumber dari penerimaan

dalam negara dan penerimaan pembangunan. Penerimaan dalam negeri terdiri atas

penerimaan minyak bumi dan gas alam, selain dari itu adalah penerimaan migas

dan penerimaan yang berasal dari pajak.

Pajak merupakan iuran wajib yang diberlakukan pada setiap wajib pajak

atas obyek pajak yang dimilikinya dan hasilnya diserahkan kepada pemerintah.

Jenis pajak yang diberlakukan Indonesia diantaranya adalah Pajak Penghasilan,

Pajak Bumi dan Bangunan, Pajak Hiburan, Pajak Reklame, Pajak Hadiah dan

lain-lain. Pajak Penghasilan merupakan pajak yang dipungut pada obyek pajak

atas penghasilannya. Pajak penghasilan akan selalu dikenakan terhadap orang atau

Pencapaian maksimal dari target pajak membutuhkan berbagai upaya

yang sangat berkaitan dengan tugas pemerintah khususnya Direktorat Jendral

Pajak dalam melakukan pembinaan kepada wajib pajak, dengan meningkatkan

pelayanan dan melakukan pengawasan untuk meningkatkan kepatuhan Wajib

Pajak. Berbagai kegiatan yang dibutuhkan dalam melakukan pengawasan yaitu

melalui pengawasan administratif, penerapan sanksi bagi Wajib Pajak yang

melanggar, penagihan bagi Wajib Pajak yang menunggak dalam melaksanakan

kewajibannya, dan penyelidikan pajak. Kondisi perpajakan yang menuntut

keikutsertaan aktif wajib pajak dalam menyelenggarakan perpajakannya

membutuhkan kepatuhan wajib pajak yang tinggi, yaitu kepatuhan dalam

pemenuhan kewajiban perpajakan yang sesuai dengan kebenarannya.

Menurut Liberti Kepala Subdirektorat Kepatuhan Wajib Pajak dan

Pemantauan, Direktorat Potensi, Kepatuhan, dan Penerimaan, Direktorat Jenderal

Pajak Kementerian Keuangan tidak semua wajib pajak diwajibkan menyampaikan

SPT. Wajib pajak itu biasanya pegawai pada perusahaan kerja sama antara negara

(joint venture) atau bendahara instansi pemerintah. Wajib pajak juga tidak wajib melaporkan tempat usahanya yang melebihi satu. Dia hanya wajib melaporkan

seluruh tempat usahanya atas nama satu wajib pajak. Pada 2010, jumlah wajib

pajak terdaftar mencapai 15.911.576 baik orang pribadi maupun badan, tetapi

hanya 14.101.933 yang wajib menyampaikan SPT. Yang menyampaikan SPT

masih 8.202.309 wajib pajak atau dengan tingkat kepatuhan 58,16 persen. Ini

masih naik signifikan dibanding tahun 2008 yang hanya 33,08 persen dan 54,15

3

Jika dikaji lebih lanjut kepatuhan wajib pajak badan di wilayah Bandung

masih belum mampu memenuhi target yang telah ditetapkan seperti yang tersaji

dalam tabel berikut ini :

Tabel 1.1

Jumlah Wajib Pajak Badan dalam Mengembalikan SPT Di 7 KPP Wilayah Bandung

Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPT Masuk/

SPT Dikirim

2005 17.825 10.063 56,45

2006 19.749 10.571 53,52

2007 20.992 10.961 52,38

2008 22.729 12.026 52,91

2009 24.050 11.616 48,29

Sumber : 7 KPP Wilayah Bandung

Tabel diatas menunjukkan bahwa pelaksanaan pemenuhan kewajiban

perpajakan dalam hal penyetoran pajak yaitu masih banyaknya wajib pajak yang

belum melunasi tunggakan pajak. Dari seluruh jumlah tunggakan wajib pajak dari

setiap tahunnya rata-rata dilunasi sekitar 50% pertahun dari jumlah pajak yang

tertunggak, hal ini terlihat dari banyaknya SPT yang dikirimkan, rata-rata SPT

yang dikembalikan hanya setengah dari yang dikirim. Fenomena ini diperjelas

oleh petugas KPP yang mengatakan bahwa banyak wajib pajak yang belum

Tabel 1.2

Kepatuhan Wajib Pajak Badan dalam Mengembalikan SPT Tepat Waktu

Di 7 KPP Wilayah Bandung Periode 2005-2009

Tahun SPT Dikirim SPT Masuk % SPT Masuk/

SPT Dikirim

2005 17.825 7.866 44,12

2006 19.749 7.306 36,99

2007 20.992 8.354 39,88

2008 22.729 9.830 43,24

2009 24.050 10.402 43,25

Sumber : 7 KPP Wilayah Bandung

Dari jumlah diatas menunjukkan bahwa jumlah wajib pajak yang

menjalani kewajibannya jauh dibawah 50% dari jumlah SPT yang dikirimkan.

Menurut Darmin Nasution, Penagihan Pajak Penghasilan (PPh) orang

pribadi yang memiliki kekayaan di atas Rp 100 miliar dihimpun Kantor Pelayanan

Pajak Khusus Orang Kaya atau KPP Orang Kaya yang dibuka pada April 2009.

KPP ini dibuka karena sebagian besar orang kaya belum patuh pajak.‖Kami sudah memiliki daftar orang-orang yang masuk dalam KPP ini. Jumlahnya 1.200 orang,

seluruhnya ada di Jakarta. Setelah ini, akan kami kembangkan ke Jawa Tengah dan Jawa Timur,‖ ujar Dirjen Pajak Darmin Nasution di Jakarta, Rabu (11/3)

malam. Beberapa orang yang masuk daftar wajib pajak KPP Orang Kaya

memiliki kekayaan triliunan rupiah. Namun, pembayaran pajak mereka belum

optimal. (Orin Basuki : 2009)

5

pajak bertanggungjawab menetapkan sendiri kewajiban perpajakan dan kemudian

secara akurat dan tepat waktu membayar dan melaporkan pajaknya tersebut.

Masalah kepatuhan Wajib Pajak adalah masalah penting diseluruh dunia, baik di

negara maju maupun di negara barkembang. Karena jika Wajib Pajak tidak patuh

maka akan menimbulkan keinginan untuk melakukan tindakan penghindaran,

pengelakan, penyelundupan dan pelalaian pajak. Yang pada akhirnya tindakan

tersebut akan menyebabkan penerimaan pajak negara akan berkurang. Kepatuhan

Wajib Pajak dipengaruhi oleh beberapa faktor yaitu kondisi system administrasi

perpajakan suatu negara, pelayanan pada Wajib Pajak, penegakan hukum

perpajakan, pemeriksaan pajak, dan tarif pajak. (Yongzhi Niu).

Menurut pegawai pemeriksa pajak pada salah satu KPP wilayah Bandung

mereka menemukan kendala dalam pelaksanaan pemeriksaan pajak yaitu

kesulitan mengetahui data wajib pajak karena pihak ketiga atau bank tidak

memberi informasi kepada petugas pemeriksaan pajak.(Eri :2011)

Pemeriksaan pajak dan penagihan pajak merupakan sarana dalam

menegakkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan

dalam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada

wajib pajak serta melaksanakan ketentuan peraturan perundang-undangan

perpajakan.

Dari tahun ke tahun telah dilakukan berbagai langkah kebijakan untuk

meningkatkan pemerimaan pajak sebagai. Kebijakan tersebut dapat dilakukan

melalui penyempurnaan perundang-undangan, penerbitan peraturan-peraturan

menggali sumber-sumber pajak lain. Dalam pelaksanaan peraturan

perundang-undangan perpajakan sering terdapat utang pajak yang tidak dilunasi oleh wajib

pajak sebagaimana mestinya sehingga memerlukan tindakan penagihan yang

mempunyai kekuatan hukum yang memaksa. Penagihan pajak merupakan

implikasi dari berkembangnya jumlah tunggakan pajak yang semakin besar dari

waktu ke waktu. (Chairuddin Syah Nasution : 2003)

Data Kantor Wilayah Direktorat Jenderal Pajak Sulawesi Selatan, Barat

dan Tenggara menyebutkan total berita acara (BA) pemblokiran rekening wajib

pajak di Sulsel hingga Oktober tahun ini mencapai 104 rekening dan terbesar

terdapat di Kantor Pelayanan Pajak (KPP) Pare-pare sebanyak 53 wajib pajak.―Terbesar memang di KPP Pare-pare, selebihnya terdapat di KPP

Bulukumba 15 WP, KPP Madya Makassar 11 WP, KPP Makassar Selatan sembilan WP, Kendari sembilan WP dan Watampone lima WP,‖ kata Kepala

Seksi Bimbingan Penagihan Kanwil DPJ Sulselbartra Djoni Prasetyo saat ditemui

di Makassar, Senin. Dia menyebutkan, pihaknya sejauh ini telah mengeluarkan

23.418 surat teguran, 3.381 surat paksa, 201 permintaan blokir rekening dan 104

BA blokir, serta 155 berita acara (BA) sita. ―Hingga saat ini sudah ada delapan aset milik wajib pajak telah dilelang. Pelelangan aset ini adalah tindakan terakhir setelah penyitaan dilakukan kepada WP yang menunggak,‖ kata dia.

Dikatakannya pelelangan itu dilakukan setelah langkah awal penagihan melalui

surat teguran, kemudian surat paksa bayar hingga permintaan blokir rekening

7

Selain fenomena diatas menurut Rukhiyadin petugas salah satu KPP

Bandung seksi Penagihan mengemukakan bahwa menemukan WP orang pribadi

maupun WP badan sedang mengalami kesulitan likuiditas atau dalam kondisi

keuangan yang tidak baik, selain itu juga tidak mempunyai barang-barang yang

dapat disita karena pailit dan mendapatkan WP orang pribadi dalam keadaan telah

meninggal dunia dan tidak mempunyai ahli waris serta tidak ada barang-barang

milik WP yang ditinggalkan sebagai warisan. (Rukhiyadin : 2011)

Target penerimaan pajak dari tahun ke tahun selalu ditingkatkan. Pada

umumnya, target yang ditetapkan tersebut dapat dicapai. Hal tersebut berkat usaha

aparat Direktorat Jenderal Pajak dalam meningkatkan penerimaan dari wajib pajak

yang sudah ada. Caranya adalah dengan menggali sumber penerimaan yang belum

tergali atau belum maksimal sebagaimana mestinya, mencari sumber pengenaan

pajak yang baru, menambah wajib pajak baru dan memodifikasi sistem

pemungutan pajak agar lebih efektif dan effisien.

Berdasarkan uraian latar belakang penelitian, penulis tertarik dalam

melakukan penelitian tentang yaitu Analisa atas Pemeriksaan Pajak dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak pada KPP Wilayah Bandung.

1.2 Identifikasi dan Rumusan Masalah 1.2.1 Identifikasi Masalah

1. 5,89 juta wajib pajak belum patuh, jumlah wajib pajak terdaftar

mencapai 15.911.576 baik orang pribadi maupun badan, tetapi hanya

masih 8.202.309 wajib pajak atau dengan tingkat kepatuhan 58,16

persen

2. Wajib pajak badan wilayah Bandung belum patuh dalam membayar

tunggakan pajaknya

3. Dalam pemeriksaan pajak masih terdapat kendala dalam mengetahui

data wajib pajak karena pihak ketiga atau bank tidak mudah memberi

informasi kepada petugas pemeriksaan.

4. Langkah awal penagihan melalui surat teguran, kemudian surat paksa

bayar hingga permintaan blokir rekening tidak ada upaya penyelesaian

dari wajib pajak.

5. Kendala dalam penagihan pajak yaitu menemukan WP orang pribadi

maupun WP badan tidak mempunyai barang-barang yang dapat disita

karena pailit dan WP orang pribadi dalam keadaan telah meninggal

dunia tidak mempunyai ahli waris serta tidak ada barang-barang milik

WP yang ditinggalkan sebagai warisan

1.2.2 Rumusan Masalah

1. Bagaimana pemeriksaan pajak pada KPP Pratama Wilayah Bandung

2. Bagaimana penagihan pajak pada KPP Pratama Wilayah Bandung

3. Bagaimana kepatuhan wajib pajak pada KPP Pratama Wilayah

Bandung

4. Berapa besar pengaruh pemeriksaan pajak dan penagihan terhadap

kepatuhan wajib pajak secara simultan dan parsial pada KPP Pratama

9

1.3 Maksud dan Tujuan Penelitian 1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengumpulkan data mengenai

Analisa atas Pemeriksaan Pajak dan Penagihan Pajak terhadap Kepatuhan Wajib

Pajak pada Kantor Pelayanan Pajak Pratama Wilayah Bandung.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini adalah :

1. Untuk mengetahui pemeriksaan pajak pada KPP Pratama Wilayah

Bandung.

2. Untuk mengetahui penagihan pajak pada KPP Pratama Wilayah

Bandung

3. Untuk mengetahui kepatuhan wajib pajak pada KPP Pratama Wilayah

Bandung

4. Untuk mengetahui seberapa besar pengaruh pelaksanaan pemeriksaan

pajak dan penagihan pajak terhadap kepatuhan wajib pajak secara

simultan dan parsial pada KPP Pratama Wilayah Bandung

1.4 Kegunaan Penelitian 1.4.1 Kegunaan Akademis

1. Bagi Peneliti

Peneliti mengharapkan hasil penelitian dapat bermanfaat dan untuk

menambah pengetahuan, dan juga memperoleh gambaran langsung

tentang Analisa atas Pemeriksaan Pajak dan Penagihan Pajak terhadap

2. Bagi Instansi

Dengan penelitian ini dapat memberikan pandangan bagi instansi

tentang Analisa atas Pemeriksaan Pajak dan Penagihan Pajak terhadap

Kepatuhan Wajib Pajak di KPP Wilayah Bandung.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran

dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Analisa

atas Pemeriksaan Pajak dan Penagihan Pajak terhadap Kepatuhan Wajib

Pajak di KPP Wilayah Bandung.

1.4.2 Kegunaan Praktis

Sebagai tambahan informasi mengenai Analisa atas Pemeriksaan Pajak

dan Penagihan Pajak terhadap Penerimaan Pajak pada KPP Wilayah

Bandung, sehingga akan menjadi lebih baik dan berkembang.

1.5 Lokasi dan Waktu Penelitian 1.5.1 Lokasi Penelitian

Dalam penelitian ini penulis melaksanakan penelitian pada Kantor

Pelayanan Pajak (KPP) Wilayah Kota Bandung. Yaitu KPP Pratama Bandung

Bojonagara yang berlokasi di Jalan Ir. Sutami Bandung, KPP Pratama Bandung

Karees yang berlokasi di Jl. Ibrahim Aji Bandung, KPP Pratama Bandung

Cibeunying Jl. Punawarman, KPP Pratama Bandung Cicadas yang berlokasi di

Jl.Soekarno Hatta, KPP Pratama Bandung Tegalega yang berlokasi di Jl.Soekarno

11

Pratama Soreang yang berlokasi Jl. Raya Cimareme No. 205 Ngamprah, kab.

Bandung Barat.

1.5.2 Waktu Penelitian

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2011

sampai dengan Juli 2011.

2. Membuat outline dan proposal skripsi 3. Mengambil formulir penyusunan skripsi

4. Menentukan tempat penelitian

II

Tahap Pelaksanaan:

1. Mengajukan outline dan proposal skripsi

12

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka 2.1.1 Pemeriksaan Pajak

Dalam Undang-undang Nomor 16 Tahun 2000 pengertian Pemeriksaan

sebagaimana tersirat dalam pasal 1 angka (24) adalah sebagai berikut :

‖Serangkaian kegiatan untuk mencari, mengumpulkan dan mengolah data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan peraturan perundangan-undangan perpajakan. Berdasarkan Lampiran-lampiran dalam Surat Pemberitahuan meliputi Laporan Keuangan, Daftar Perhitungan Penyusutan/Amortisasi menurut Fiskal, Surat Setoran Pajak dan lain-lain‖.

Sedangkan menurut Mardiasmo pengertian Pemeriksaan Pajak adalah

sebagai berikut :

‖Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengelola data dan atau keterangan lainnya untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan‖.

(2009:50) Pelaksanaan pemeriksaan pajak diawali dengan dikeluarkannya Surat

Perintah Pemeriksaan Pajak dan diakhiri dengan disetujuinya Laporan

Pemeriksaan Pajak yang secara ringkas dan jelas memuat ruang lingkup sesuai

dengan tujuan pemerikasaan memuat kesimpulan pemeriksaan pajak yang

didukung temuan yang kuat tentang ada dan tidaknya penyimpanan dan memuat

13

2.1.1.1 Ruang Lingkup Pemeriksaan Pajak

Menurut Siti Kurnia Rahayu pemeriksaan dapat dibedakan berdasarkan

pada ruang lingkup cakupannya, yaitu terdiri dari pemeriksaan lapangan dan

pemeriksaan kantor. Dirinci lebih jelas lagi sebagai berikut :

1. Pemeriksaan Lapangan yaitu pemeriksaan yang dilakukan terhadap wajib pajak di tempat kedudukan/kantor, tempat usaha (pabrik), atau pun pekerjaan bebas, domisili atau tempat tinggal.

Pemeriksaan lapangan dapat meliputi 1 jenis pajak atau seluruh jenis pajak untuk tahun berjalan atau tahun-tahun sebelumnya.

Pemeriksaan Lapangan dibedakan :

a. Pemeriksaan Sederhana Lapangan (PSL)

- Pemeriksaan lapangan yang dilakukan terhadap WP untuk 1 atau lebih jenis pajak secara terkordinasi antar seksi.

- Terkordinasi antara fungsional dan AR dikantor unit pelaksana pemeriksa.

- Dalam tahun berjalan atau tahun-tahun sebelumnya.

- Menggunakan teknik pemeriksaan yang dianggap perlu menurut keadaan tujuan pemeriksaan.

b. Pemerikasaan lengkap

- Dilakukan satu atau lebih jenis pemeriksaan - KSO (kerja sama opersi)

- Konsorium

- Teknik yang lazim dalam pemeriksaan Jangka waktu pemeriksaan dalam pemeriksaan 1. 4 bulan

2. Sejak terbit SP2 (surat erintah pemeriksaan) sampai dengan tanggal LHP (lapangan hasil pemeriksaan)

3. Dapat diperpanjang menjadi 8 bulan.

2. Pemeriksaan Kantor yaitu pemeriksaan yang dilakukan terhadap wajib pajak dikantor unit pemeriksaan (DJP).

Jangka waktu pemeriksaan kantor : 1. 3 bulan

2. Sejak wajib pajak harus datang memenuhi panggilan sampai dengan tanggal lapangan hasil pemeriksaan (LHP)

3. Dapat diperpanjang menjadi 6 bulan.

Mekanisme perpanjangan jangka waktu pemeriksaan dala hal kondisi regular dan adanya indikasi transfer pricing :

1. Perpanjangan hanya bisa dilakukan 1 kali

2. Dilakukan dengan surat pemberitahuan perpanjangan pemeriksaan 3. Surat pemberitahuan tersebut dapat disampaikan secara manual atau

surat biasa atau melalui elektronik (email)

5. Surat pemberitahuan maksimal disampaikan 1 minggu sebelum berakhirnya jangka waktu

6. Disampaikan kepada yang menerbitkan persetujuan (kepala kantor). Kurangnya kepatuhan wajib pajak terhadap pajak maka pemeriksaan kantor dapat dialihkan menjadi pemeriksaan lapangan.

(2009:262)

2.1.1.2 Tahapan Pemeriksaan Pajak 1. Persiapan Pemerisaan Pajak

Suatu pemeriksaan pajak yang baik harus memiliki perecanaan atau

persiapan yang baik. Persiapan dibutuhkan agar proeses pemeriksaan pajak

berjalan terarah sesuai dengan yang diharapkan sehingga mendapatkan hasil yang

optimal.

Persiapan pemeriksaan adalah adalah serangkaian kegiatan yang dilakukan

ileh pemeriksa sebelum melaksanakan tindakan pemeriksaan dan meliputi

kegiatan sebagai berikut :

1. Mempelajari berkas wajib pajak/berkas data

2. Menaganalisis SPT dan laporan keuangan wajib pajak

3. Mengidentifikasi masalah

4. Melakukan pengenalan lokasi wajib pajak

5. Menentukan ruang lingkup pemeriksaan

6. Menyusun program pemeriksaan

7. Menentukan buku-buku dan dokumen yang akan dipinjam

15

2. Pelaksanaan Pemeriksaan

Pelaksanaan pemeriksaan adalah serangkaian kegiatan yang dilakukan

pemeriksa dan meliputi :

1. Memeriksa di tempat Wajib Pajak

2. Melakukan penilaian atas Sistem Pengendalian Intern,

3. Memutakhirkan pemeriksaan atas buku-buku, catatan-catatan, dan

dokumen-dokumen,

4. Melakukan konfirmasi pada pihak ketiga,

5. Memberitahukan hasil pemeriksaan kepada Wajib Pajak,

6. Melakukan sidang penutup (Closing Conference) 3. Laporan Pemeriksaan Pajak

Laporan Pemeriksaan Pajak adalah laporan yang dibuat oleh pemeriksa

pada akhir Laporan Pemeriksaan pelaksanaan merupakan ikhtisar dan penuangan

hasil pelaksanaan tugas pemeriksaan sesuai dengan tujuan yang telah ditetapkan.

Laporan pemeriksaan disusun dengan sistematika sebagai berikut :

1. Umum

Memuat keterangan-keterangan mengenai, identitas wajib pajak,

pemenuhan kewajiban perpajakan, gambaran kegiatan wajib pajak ,

penugasan dan alasan pemeriksaan, data dan informasi yang tersedia dan

2. Pelaksanaan pemeriksaan

Memuat penjelasan secara lengkap mengenai, pos-pos yang diperiksa,

penilaian pemeriksa atas pos-pos yang diperiksa, dan temuan-temuan

pemeriksa.

3. Hasil pemeriksaan

Merupakan ikhtisar yag menggambarkan perbandingan antara laporan

wajib pajak (SPT) dengan hasil pemeriksaan lain dan perhitungan

mengenai besarnya pajak-pajak yang terutang.

4. Kesimpulan dan usul pemeriksaan

Memuat hasil pemeriksaan dalam bentuk, perbandingan antara pajak-pajak

yang terhutang berdasarkan laporan wajib pajak dengan hasil pemeriksaan,

data/informasi yang diproduksi, dan usul-usul pemeriksa.

Dengan semakin banyak diadakan pemeriksaan diharapkan wajib pajak

dapat semakin patuh terhadap ketentuan perundang-undangan. Dan kepatuhan

yang timbul akibat pemeriksaan tersebut diharapkan dapat menambah penerimaan

pajak.

2.1.2 Penagihan Pajak

Pengertian Penagihan Pajak yang dikemukakan dalam Undang-Undang

No 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan adalah

sebagai berikut :

17

dihitung dari jatuh tempo sampai dengan tanggal pembayaran atau tanggal diterbitkannya surat tagihan pajak dan bagian dari bulan dihitung penuh satu bulan‖.

Penagihan pajak yang dikemukakan dalam Undang-Undang No. 19 Tahun

2000 tentang Penagihan Pajak dengan Surat Paksa adalah sebagai berikut :

‖Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan dan menjual barang yang telah disita‖.

Sedangkan menurut Mardiasmo pengertian Penagihan Pajak adalah

sebagai berikut :

‖Penagihan Pajak adalah serangkaian tindakan agar Penanggung Pajak melunasi Utang Pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita‖.

(2009:119) Menurut Panca Kurniawan dan Bagus Pamungkas pengertian Penagihan

Pajak adalah sebagai berikut :

‖Penagihan Pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajaknya dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita.‖

(2006:1)

Berdasarkan pengertian-pengertian diatas dapat disimpulkan bahwa

penagihan pajak merupakan tindakan agar penangung pajak melunasi utang pajak

dan biaya penagihan pajak dengan memperingatkan dan melakukan pelaksanaan

2.1.2.1Dasar Penagihan Pajak

Dasar penagihan pajak menurut ketentuan Pasal 18 ayat (1)

Undang-Undang Nomor 6 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang-Undang-Undang

Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan

adalah sebagai berikut :

‖Dasar Penagihan Pajak terbagi menjadi enam, yaitu :

1. Surat Tagihan b. Pengertian

Surat Tagihan Pajak (STP) adalah surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda.

c.Penerbitan Surat Tagihan Pajak (STP) Surat Tagihan Pajak diterbitkan apabila :

- PPh dalam tahun berjalan tidak atau kurang dibayar

- Dari hasil penelitian surat pemberitahuan terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan atau salah hitung - Wajib pajak dikenakan sanksi administrasi berupa denda dan atau

bunga

- Pengusaha yang memenuhi kriteria sebagai Pengusaha Kena Pajak (PKP) tetapi tidak melaporkan kegiatan usahanya untuk dikukuhkan sebagai PKP

- Pengusaha yang tidak dikukuhkan sebagai PKP tetapi telah membuat faktur pajak atau pengusaha yang dikukuhkan sebagai PKP tetapi tidak membuat atau faktur pajak tidak lengkap‖.

Berdasarkan pengertian-pengertian tersebut diatas dapat

disimpulkan bahwa untuk melakukan tagihan pajak diperlukan Surat

Tagihan Pajak (STP), dan diterbitkan apabila PPh dalam tahu berjalan

tidak atau kurang dibayar, terdapat kekurangan pembayaran pajak, dan

dikenakan denda jika Wajib Pajak telat dalam pembayaran pajaknya.

2. Surat Ketetapan Pajak Kurang Bayar (SKPKB) ‖Surat Ketetapan Pajak Kurang Bayar (SKPKB) a. Pengertian

19

jumlah kekurangan pembayaran pokok pajak, besar kecilnya sanksi administrasi dan jumlah yang masih harus dibayar.

b. Penerbitan SKPKB

Diterbitkan Surat Keteapan Pajak Kurang Bayar (SKPKB) apabila :

- Berdasarkan hasil pemeriksaan atau ada keterangan lain ternyata jumlah pajak yang terutang tidak atau kurang dibayar

- SPT tidak disampaikan pada waktunya, dan setelah ditegur secara tertulis tidak juga disampaikan dalam waktu menurut saran teguran - Berdasarkan pemeriksaan mengenai PPn dan PPnBM ternyata tidak

harus dikompensasikan selisih lebih pajak atau tidak seharusnya dikenakan tarif 0% (nol persen)

- Kewajiban menyelenggarakan pembukuan atau pencatatan tidak terpenuhi, sehingga tidak dapat diketahui besarnya pajak yang terutang‖.

Berdasarkan pengertian-pengertian tersebut diatas dapat

disimpulkan bahwa Surat Ketetapan Pajak Kurang Bayar (SKPKB)

digunakan untuk menentukan besarnya pajak yang terutang, jumlah

kekurangan pembayaran pokok pajak, besar kecilnya sanksi administrasi

dan jumlah yang masih harus dibayar. Dan diterbitkan apabila berdasarkan

pemeriksaan terdapat pajak terutang, tidak menyampaikan surat

pemberitahuan tepat waktu, berdasarkan hasil pemeriksaan terdapat

dikompensasikan selisih lebih pajak atau tidak, dan jika penyelenggaraan

pembukuan atau pencatatan tidak terpenuhi.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) ‖Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) a. Pengertian

Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) adalah keputusan yang menentukan tambahan atas jumlah pajak yang ditetapkan. b. Penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

apabila :

- Ditemukan lagi data yang semula belum terungkap pada saat penerbitan SKPKBT dengan demikian SKPKBT dapat diterbitkan lebih dari satu kali‖.

Berdasarkan pengertian diatas dapat disimpulkan bahwa Surat

Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) digunakan untuk

menentukan tambahan atas jumlah pajak uang ditetapkan. Dan diterbitkan

jika data baru atau data semula belum lengkap serta ditemukannya data

yang lain setelah diterbitkannya Surat Ketetapan Pajak Kurang Bayar

Tambahan.

4. Surat Keputusan Pembetulan

‖Surat keputusan pembetulan adalah surat putusan yang membetulkan kesalahan tulis, kesalahan hitung, dan atau kekeliruan penerapan ketentuan tertentu dalam peraturan Perundang-undangan Perpajakan yang terdapat salam Surat Ketetapan Pajak, Surat Tagihan Pajak, Surat Keputusan Keberatan, Surat keputusan Pengurangan atau Pembetulan Ketetapan Pajak yang tidak benar atau Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak‖.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa Surat

Keputusan Pembetulan merupakan surat untuk membetulkan jiaka terdapat

kesalah tulis, salah hitung, maupun kekeliruan dalam penerapan

Undang-Undang Perpajakan.

5. Surat Keputusan Keberatan

‖Surat Putusan keberatan adalah surat keputusan atas keberatan terhadap Surat

Ketetapan Pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang dianjurkan oleh wajib pajak‖.

Dari pengertian diatas Surat Putusan Keberatan merupakan keputusan

keberatan terhadap pemotongan atau pemungutan oleh pihak ketiga yang

21

6. Putusan Banding

‖Putusan Banding adalah putusan badan peradilan pajak atas banding terhadap

surat keputusan keberatan yang dianjurkan oleh Wajib Pajak‖.

Berdasarkan pengertian tersebut dapat disimpulkan bahwa putusan

banding merupakan putusan yang diputuskan oleh peradilan pajak terhadap

surat keputusan keberatan yang dianjurkan oleh Wajib Pajak.

2.1.2.2Biaya Penagihan Pajak

Untuk melaksanakan setiap tindakan penagihan pajak menerbitkan biaya

guna membayar pelaksanaan penagihan pajak dan biaya lain yang terkait dengan

setiap tahapan penagihan pajak. Hal ini membuat adanya biaya penagihan pajak

yang ditagih oleh Wajib Pajak dimana besarnya disampaikan dengan tahapan

pelaksanaan penagihan pajak yang dilakukan oleh Jurusita Pajak.

Biaya penagihan pajak yang dikemukakan oleh Marihot P adalah sebagai berikut :

‖Terdapat lima jenis biaya penagihan pajak antara lain :

1. Biaya pelaksanaan atau penyampaian surat paksa yang meliputi biaya harian dan biaya perjalanan Jurusita Pajak. Biaya ini dikeluarkan untuk setiap surat paksa yang harus disampaikan oleh Jurusita Pajak kepada Penanggung Pajak.

2. Biaya pelaksanaan penyitaan, yang meliputi biaya harian dan biaya perjalanan Jurusita Pajak dan dua orang saksi yang harus ada guna sahnya pelaksanaan penyitaan pajak, biaya ini diperuntukkan untuk setiap Surat Perintah Melaksanakan Penyitaan yang diterbitkan oleh Pejabat yang berwenang untuk melakukan penagihan pajak dengan surat paksa.

3. Biaya pencegahan atau biaya penyanderaan

4. Biaya pelaksanaan lelang yang meliputi biaya pengumuman lelang disurat kabar dan media lainnya, biaya lelang, biaya penyimpanan barang yang disita dan biaya lain yang berhubungan dengan lelang. 5. Biaya yang timbul karena penjualan barang sitaan yang dilakukan

tidak secara lelang‖.

Berdasarkan pengertian kelima diatas jenis biaya pajak dapat disimpulkan

bahwa biaya penagihan pajak digunakan untuk membiayai surat paksa yang

disampaikan oleh Jurusita, untuk melakukan penagihan pajak dengan surat paksa,

biaya pencegahan atau biaya penyanderaan, untuk membiayai pengumuman,

penyimpanan dan biaya lainnya yang berhubungan dengan lelang selain itu untuk

membiayai biaya yang timbul karena penjualan barang sitaan yang tidak secara

lelang.

2.1.2.3 Pelaksanaan Penagihan Pajak

Apabila utang pajak sampai dengan jatuh tempo pembayaran belum

dilunasi, akan dilakukan tindakan penagihan pajak sebagai berikut :

1. Menegur atau Memperingatkan

Pengertian surat teguran yang dikemukakan oleh Panca Kurniawan dan

Bagus Pamungkas adalah sebagai berikut :

‖Surat teguran adalah surat yang diterbitkan oleh Kepala Kantor Pelayanan

Pajak (KPP) atau Kepala Kantor Pelayanan Pajak Bumi dan Bangunan

(KPPBB) untuk memberikan peringatan kepada Wajib Pajak‖.

(2006:61)

Sedangkan pengertian surat teguran menurut Keputusan Menteri

Keuangan Nomor 24/PMK.03/2008 mengenai Tata Cara Pelaksanaan Penagihan

dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus adalah

sebagai berikut :

23

Berdasarkan pengertian diatas dapat disimpulkan bahwa pengertian surat

teguran atau menegur (memperingatkan) merupakan surat yang diterbitkan oleh

Kantor Pelayanan Pajak untuk memberikan peringatan kepada Wajib Pajak jika

tidak melunasi utang setelah tanggal jatuh tempo.

2. Penagihan seketika dan sekaligus

Pengertian penagihan seketika sekaligus menurut Sony Devano dan Siti

Kurnia Rahayu adalah sebagai berikut :

‖Pengertian seketika ditagih sebelum tanggal jatuh tempo, sedangkan yang dimaksud sekaligus semua utang pajak yang ada yang tecantum pada STP, SKPKB, SKPKBT, ataupun SK pembetulan, SK Keberatan, Putusan Banding yang menambah pajak terutang‖.

(2006:181)

Sedangkan penagihan seketika dan sekaligus yang dikemukakan dalam

Undang-Undang Nomor 19 Tahun 2000 Pasal 1 adalah sebagai berikut :

‖Penagihan seketika dan sekaligus adalah penagihan pajak tanpa menunggu

tanggal jatuh tempo pembayaran terhadap seluruh utang pajak dan semua jenis pajak, masa pajak dan tahun pajak‖.

(2006:246)

Berdasarkan pengertian tersebut dapat disimpulkan bahwa Penagihan

seketika dan sekalligus merupakan proses penagihan tanpa menunggu tanggal

3. Surat Paksa

Pengertian surat paksa yang dikemukakan oleh Panca Kurniawan dan

Bagus Pamungkas adalah sebagai berikut :

‖Surat paksa adalah surat perintah membayar utang pajak dan biaya

penagihan pajak‖.

(2006:61)

Penerbitan surat paksa menurut Sony Devano dan Siti Kurnia Rahayu

adalah sebagai berikut :

‖Apabila Wajib Pajak tidak melakukan kewajiban membayar pajak dlaam jangka waktu sebagaimana ditentukan dalm surat teguran, penagihan selanjutnya dilakukan oleh Jurusita Pajak Negara dengan menerbitkan surat paksa‖.

Isi Surat Paksa

a. Berkepala kata ‖Atas nama keadilan‖ sesuai UU No. 14 Tahun 1970, sesuai UU PPSP diganti menjadi ‖Demi keadilan berdasarkan Ketuhanan Yang Maha Esa:.

b. Nama Wajib Pajak dan keterangan cukup tentang alasan yang menjadi dasar penagihan, perintah bayar (dalam waktu 2x24 jam).

c. Ditandatangani oleh pejabat yang berwenang ditunjuk Menteri Keuangan atau kepala daerah.

(2006:177)

4. Pencegahan

Pengertian pencegahan yang dikemukakan oleh Panca Kurniawan dan

Bagus Pamungkas adalah sebagai berikut :

‖Pencegahan adalah larangan bersifat sementara terhadap orang-orang tertentu untuk keluar wilayah Indonesia berdasarkan alasan-alasan tertentu. Orang-orang tertentu bukan hanya Warga Negara Indonesia, tetapi juga orang asing yang berada di wilayah Indonesia‖.

25

Berdasarkan pengertian diatas dapat disimpulkan bahwa pencegahan

merupakan larangan terhadap Wajib Pajak untuk keluar dari Indonesia dengan

tujuan tidak menimbulkan sewenag-wenangan dalam pelaksanaannya.

5. Penyitaan

Pengertian penyitaan menurut Panca Kurniawan dan Bagus Pamungkas

adalah sebagai berikut :

‖Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang

penganggung pajak, guan dijadikan jaminan untuk melunasi utang pajak

menurut Peraturan Perundang-Undangan‖. 6. Penyanderaan

Pengertian penyanderaan yang dikemukakan oleh Panca Kurniawan dan Bagus Pamungkas, dalam buku ‖Penagihan Pajak‖ adalah sebagai berikut :

‖Penyanderaan adalah pengekangan sementara waktu kebebasan

penanggung pajak dengan menempatkannya ditempat tertentu‖.

(2006:163)

Berdasarkan pengertian diatas dapat disimpulkan bahwa penyanderaan

merupakan pengekangan sementara waktu kebebasan penanggung pajak disuatu

tempat tertentu.

7. Lelang

Pengertian lelang atau menjual barang yang disita menurut Panca

Kurniawan dan Bagus Pamungkas adalah sebagai berikut :

‖Lelang atau menjual barang yang disita adalah setiap penjualan barang -barang dimuka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli‖.

Berdasarkan pengertian tersebut maka dapat disimpulkan bahwa lelang

merupakan usaha untuk melakukan penjualan barang Wajib Pajak yang disita

dengan cara penawaran harga secara lisan atau tertulis melalui pengumpulan calon

pembeli.

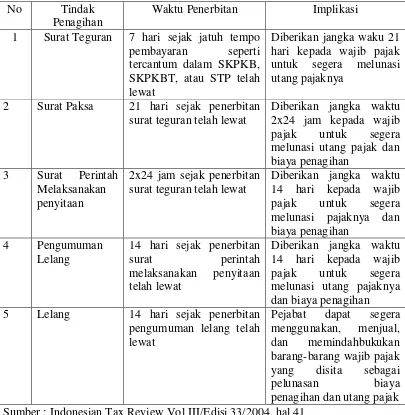

Jangka waktu penagihan sejak diterbitkan surat teguran sampai dengan

pelaksanaan lelang secara ringkas dapat dilihat dalam tabel 2.1 sebagai berikut :

Tabel 2.1 tercantum dalam SKPKB, SKPKBT, atau STP telah lewat

Diberikan jangka waku 21 hari kepada wajib pajak untuk segera melunasi utang pajaknya

2 Surat Paksa 21 hari sejak penerbitan surat teguran telah lewat

Diberikan jangka waktu 2x24 jam kepada wajib

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi pajaknya dan biaya penagihan

Diberikan jangka waktu 14 hari kepada wajib pajak untuk segera melunasi utang pajaknya dan biaya penagihan 5 Lelang 14 hari sejak penerbitan

pengumuman lelang telah lewat

27

2.1.3 Pengertian Kepatuhan Wajib Pajak

Kondisi perpajakan yang menuntut keikutsertaan aktif wajib pajak dalam

menyelenggarakan perpajakannya membutuhkan kepatuhan wajib pajak yang

tinggi, yaitu kepatuhan dalam pemenuhan kewajiban perpajakan yang sesuai

kebenarannya.

Menurut Kamus Umum Bahasa Indonesia (1995 : 1013), dalam Sony

Devano dan Siti Kurnia Rahayu pengertian Kepatuhan adalah sebagai berikut : ‖Kepatuhan berarti tunduk atau patuh pada ajaran atau aturan‖.

(2006:110)

Sedangkan menurut Norman D. Nowak (Moh. Zain :2004), dalam Sony

Devano dan Siti Kurnia Rahayu pengertian Kepatuhan Wajib Pajak adalah

sebagai berikut :

‖Kepatuhan wajib pajak didefinisikan sebagai suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi dimana :

1. Wajib pajak paham atau berusaha untuk memahami semua ketentuan peraturan-peraturan perundang-undangan perpajakan.

2. Mengisi formulir pajak dengan lengkap dan jelas.

3. Menghitung jumlah pajak yang terutang tepat pada waktunya‖.

(2006:110)

Menurut Chaizi Nasucha dalam Siti Kurnia Rahayu, kepatuhan wajib

pajak dapat didefinisikan sebagai berikut :

1. Kepatuhan wajib pajak dalam mendaftarkan diri;

2. Kepatuhan untuk menyetor kembali surat pemberitahuan;

3. Kepatuhan dalam penghitungan dan pembayaran pajak yang terurang; dan

4. Kepatuhan dalam pembayaran tunggakan.

Kemudian merujuk pada kriteria wajib pajak patuh menurut Keputusan

Menteri Keuangan No. 544/KMK.04/2000, bahwa kriteria kepatuhan wajib pajak

patuh adalah sebagai berikut :

1. Tepat waktu dalam menyampaikan SPT untuk semua jenis pajak dalam dua tahun terakhir.

2. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

3. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 tahun terakhir.

4. Dalam dua tahun terakhir menyelenggarakan pembukuan dan dalam hal terhadap wajib pajak pernah dilakukan pemeriksaan yang terakhir untuk masing-masing jenis pajak yang terutang paling banyak 5%.

5. Wajib pajak yang laporan keuangannya untuk dua tahun terakhir di audit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat dengan pengecualian sepanjang tidak mempengaruhi laba rugi fiskal.

Menurut Safri Nurmantu dalam Sony Devano dan Siti Kurnia Rahayu,

mengatakan bahwa Kepatuhan perpajakan adalah sebagai berikut :

‖Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan di mana

wajib pajak memenuhi semua kewajiban perpajakan dalam melaksanakan hak perpajakannya.‖

‖Ada dua macam kepatuhan yaitu :

1. Kepatuhan Formal, adalah suatu keadaan di mana wajib pajak memnuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan

2. Kepatuhan Material, adalah suatu keadaan dimana wajib pajak secara substansif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan. Kepatuham Material juga meliputi kepatuhan Formal‖.

29

Menurut Sony Devano dan Siti Kurnia Rahayu memberikan pendapatnya

mengenai kepatuhan adalah sebagai berikut :

‖Pada prinsipnya kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu negara. Predikat wajib pajak patuh dalam arti disiplin dan taat, tidak sama dengan wajib pajak yang berpredikat pembayar pajak dalam jumlah besar, tidak ada hubungan antara kepatuhan dengan nominal setoran pajak yang dibayarkan pada kas negara.‖

(2006:112)

Dari beberapa pendapat para ahli yang telah disebutkan diatas, dapat

disimpulkan bahwa Kepatuhan adalah tindakan taat atau patuhnya wajib pajak

dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan umum

perpajakan yang berlaku.

2.1.3.1 Kepatuhan Wajib Pajak

1. Menyampaikan SPT Tahunan PPh Tepat Waktu

Menurut Siti Kurnia Rahayu Wajib Pajak telah menjalankan kewajibannya dalam menyampaikan SPT Tahunan tepat waktu jika :

‖Misalnya ketentuan batas waktu penyampaian Surat Pemeberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan Surat Pemeberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum tanggal 31 Maret maka Wajib Pajak telah memenuhi kewajibannya.‖

(2010:138)

Jadi sesuai dengan ketetapan perundangan perpajakan yang berlaku bahwa

Wajib Pajak yang menyampaikan SPT Tahunan PPh dalam kurung waktu yang

ditetapkan yaitu tanggal 31 maret maka wajib pajak tersebut dikategorikan

2. Menyampaikan SPT Tahunan PPh Terlambat/ Lewat Waktu (Permohonan

Perpanjangan Penyampaian SPT)

Terdapat banyak kasus dimana Wajib Pajak tidak menyampaikan kembali

SPT pada waktunya dikarenakan ketidaklengkapan persyaratan berupa laporan

keuangan dari Wajib Pajak tersebut.

Menurut Siti Kurnia Rahayu dan Ely Suhayati adalah sebagai berikut : ‖Pasal 3 ayat 4 dan 5 UU KUP menyatakan bahwa WP dapat mengajukan permohonan perpanjangan waktu untuk penyampaian SPT tahunan. Dengan cara mengisi formulir yang tersedia di kantor pelayanan pajak, masing-masing rangkap dua. Dalam permohonan secara tertulis itu diajukan sebelum tanggal 25 sebelum batas akhir penyampaian SPT Tahunan‖.

(2009:46)

3. Menyampaikan SPT Tahunan PPh Pembetulan

Menurut Siti Kurnia Rahayu dan Ely Suhayati adalah sebagai berikut : ‖Terhadap kekeliruan dalam pengisian SPT yang dibuat oleh Wajib Pajak masih terbuka baginya hak untuk melakukan pembetulan atas kemauan sendiri dalam jangka waktu 2 tahun sesudah berakhirnya masa pajak, bagian tahun pajak atau tahun pajak dengan syarat Dirjen pajak belum melakukan pemeriksaan. Dalam hal pembetulan SPT tersebut diatas menyatakan rugi atau lebih bayar‖.

(2009:46)

Dengan fasilitas tersebut diatas, Wajib Pajak dapat tetap melakukan

kewajibannya walawpun dengan keterlambatan waktu, namun dapa dikategorikan

31

2.1.4 Keterkaitan antar Variabel Penelitian

2.1.4.1 Pengaruh Pemeriksaan Pajak terhadap Kepatuhan Wajib Pajak Teori penghubung menurut Gunadi adalah sebagai berikut :

‖Upaya peningkatan kepatuhan pajak terkait erat dengan pemeriksaan

pajak dimana pada gilirannya akan dapat meningkatkan optimalisasi penerimaan pajak‖.

Selain itu menurut Siti Kurnia Rahayu adalah sebagai berikut :

Tujuan kebijakan pemeriksaan pajak adalah:

1. Membuat pemeriksaan menjadi lebih efektif dan efisien 2. Meningkatkan kinerja pemeriksaan pajak

3. Meningkatkan kepatuhan wajib pajak sebagai konsekuesi pemungutan pajak di Indonesia

4. Secara tidak langsung menjadi aspek pendorong untuk meningkatkan penerimaan Negara dari pajak.

(2009:248)

2.1.4.2 Pengaruh Pengihan Pajak terhadap Kepatuhan Wajib Pajak

Teori pendukung yang menghubungkan menurut Gatot S.M. Faisal adalah

sebagai berikut:

―Di samping bertujuan untuk mencairkan tunggakan pajak, tindakan penagihan pajak dengan surat paksa juga merupakan wujud law enforcement untuk meningkatkan kepatuhan yang menimbulkan aspek psikologis bagi wajib pajak‖.

(2009:225)

2.1.4.3Pengaruh Pemeriksaan Pajak dan Penagihan Pajak terhadap Kepatuhan Wajib Pajak

Menurut John Hutagaol dijelaskan sebagai berikut:

dari pemeriksaan pajak (tax audit), penyidikan pajak (tax investigation) dan penagihan pajak (tax collection). Penegakan hukum merupakan bentuk lain dari pelayanan karena selain menerapkan sanksi perpajakan atas pelanggaran perpajakan juga memberikan pelajaran kepada Wajib Pajak sehingga mereka dapat melaksanakan pemenuhan kewajiban dan haknya dibidang kewajiban sesuai ketentuan yang berlaku‖.

(2006)

2.2Kerangka Pemikiran a. Naratif

Tujuan Negara Republik Indonesia yang berlandaskan Pancasila dan

Undang-Undang Dasar 1945 adalah mewujudkan masyarakat adil, makmur dan

merata. Tujuan luhur yang demikian itu dapat diwujudkan melalui pembangunan

nasional secara bertahap, terencana, terarah, berkesinambungan dan diperlukan

dana dan masyarakat, antara lain berupa pembayaran pajak.

(DannyDarussalam:1997)

Dalam penerimaan pajak kepatuhan wajib pajak dalam melunasi utang

pajaknya merupakan faktor yang cukup penting mengingat pajak merupakan

penerimaan Negara yang cukup besar. Oleh karena itu, pemerintah memfokuskan

perhatiannya terhadap penerimaan dalam negeri dari sektor pajak. Pemungutan

pajak oleh pemerintah diatur dalam undang-undang, oleh karena itu pemerintah

melakukan tindakan tegas untuk wajib pajak yang menghindari pemungutan

pajak. Tindakan yang dilakukan pemerintah adalah dengan penagihan pajak yaitu

upaya memaksa wajib pajak untuk melaksanakan kewajibannya.

Pemerintah melakukan penagihan pajak dengan harapan masyarakat

33

mendukung keberhasilan penerimaan pajak yang dapat membantu pemerintah

untuk menjalankan pemerintahannya.

Pemeriksaan dan penagihan pajak merupakan sarana dalam menegakkan

kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan dalam rangka

memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak serta

melaksanakan ketentuan peraturan perundang-undangan perpajakan. Dalam

pemeriksaan pajak terdapat tahapan pemeriksaan yang terdiri dari tahapan

persiapan pemeriksaan, pelaksanaan pemeriksaan dan pelaporan pemeriksaan.

Menurut widyaiswara mengelompokan bahwa ketidakpatuhan formal

wajib pajak yaitu wajib pajak dengan sengaja tidak mendafrakan diri, wajib pajak

tidak menyampaikan SPT, Wajib Pajak menyampaikan SPT yang isinya tidak

benar/ tidak lengkap/ melampirkan keterangan yang tidak benar, wajib pajak

yang sengaja tidak bersedia meminjamkan pembukuan, catatan, atau dokumen

lainnya, hal tersebut dapat terdeteksi dengan dilakukannya pemeriksaan pajak.

Ketidakpatuhan ini telah menjadi pekerjaan rumah yang wajib diselesaikan

oleh Dirjen Pajak karena ketidakpatuhan wajib pajak akan berpengaruh pada

pendapatan Negara yang menjadi sumber dana pembangunan dan pemeliharaan

Tabel 2.2

Hasil Penelitian Terdahulu

No Penulis/Judul Kesimpulan

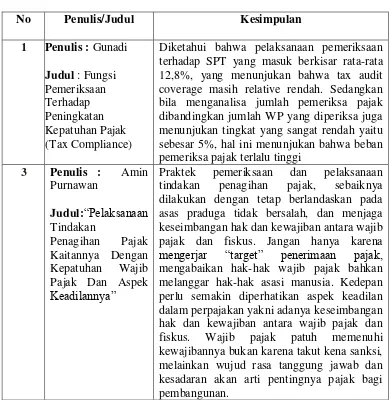

1 Penulis : Gunadi

Diketahui bahwa pelaksanaan pemeriksaan terhadap SPT yang masuk berkisar rata-rata 12,8%, yang menunjukan bahwa tax audit coverage masih relative rendah. Sedangkan bila menganalisa jumlah pemeriksa pajak dibandingkan jumlah WP yang diperiksa juga menunjukan tingkat yang sangat rendah yaitu sebesar 5%, hal ini menunjukan bahwa beban pemeriksa pajak terlalu tinggi

35

b. Bagan kerangka pemikiran

Bagan 2.1

Skema kerangka pemikiran

2.3Hipotesis

Negara

Penerimaan Dalam Megeri Penerimaan Luar Megeri

Migas

Wajib Pajak Pajak

Kepatuhan Wajib Pajak Pemeriksaan Pajak Tunggakan Pajak

Penagihan Pajak

Pencairan Tunggakan Pajak

Tahap pemeriksaan Pajak

Tahap Persiapan Pemeriksaan Tahap Pelaksanaan Pemeriksaan Tahap Pelaporan Pemeriksaan

Bantuan/Pinjaman Luar Negeri

Hipotesis:

Pemeriksaan Pajak dan Penagihan pajak secara simultan dan parsial berpengaruh terhadap Kepatuhan Wajib Pajak

c. Paradigma Penelitian

2.3 Hipotesis

Menurut Sugiyono hipotesis adalah sebagai berikut :

―Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, oleh karena itu rumusan masalah peneliktian biasanya disusun dalam bentuk kalimat pertanyaan‖.

(2010:93)

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat sementara

terhadap masalah penelitian, sampai terbukti melalui data yang terkumpul dan

harus diuji secara empiris. Berdasarkan uraian kerangka pemikiran diatas, maka

dapat disajikan oleh penulis adalah berhipotesis bahwa :

Pemeriksaan Pajak dan Penagihan Pajak secara simultan dan parsial

berpengaruh terhadap Kepatuhan Wajib Pajak Pemeriksaan pajak

(X1)

37

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian menurut Sugiyono adalah sebagai berikut :

―Objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliabletentang suatu hal (variabel tertentu)‖.

(2006:13)

Dari definisi di atas dapat disimpulkan bahwa objek penelitian digunakan

untuk mendapatkan data sesuai tujuan dan kegunaan tertentu.

Objek Penelitian yang menjadi fokus penulis dalam penelitian ini adalah

sebagai berikut :

1. Pemeriksaan Pajak dan Penagihan Pajak sebagai variabel bebas dan dapat

mempengaruhi (varabel independent).

2. Kepatuhan Wajib Pajak sebagai variabel terikat dan hanya dapat dipengaruhi

(variabel dependen).

3.2 Metode Penelitian

Menurut Sugiyono metode penelitian adalah sebagai berikut:

―Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan data yang valid dengan tujuan dapat ditemukan, dikembangkan, dan dibuktikan, suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk memahami, memecahkan, dan mengantisipasi masalah‖.

Adapun metode penelitian yang digunakan dalam penelitian ini adalah

metode deskriftif verifikatif dengan pendekatan kuantitatif yaitu suatu penelitian

yang diolah dan di analisis dan diambil kesimpulannya. Jenis data yang

dikumpulkan adalah data primer dan data sekunder.

Metode Deskriftif Menurut Sugiyono adalah sebagai berikut :

―Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisa suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas.‖

(2010:29)

Verifikatif Menurut Masyhuri dan M. Zainudin, adalah sebagai berikut: ―Verification adalah memeriksa benar tidaknya, apabila dilaksanakan untuk menguji suatu cara dengan atau tanpa perbaikan, yang telah pernah dilaksanakan di tempat lain, dalam mengatasi masalah yang serupa dalam kehidupan.‖

(2009:45)

Metode Kuantitatif Menurut Sugiyono adalah sebagai berikut :

―Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat posotivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.‖

(2009:8)

3.2.1 Desain Penelitian

Agar suatu penelitian dapat terarah maka penulis perlu menentukan

variabel-variabel yang akan diteliti dan menentukan operasional variabel agar

mempermudah dalam melakukan penelitian. Desain penelitian akan berguna bagi

39

Menurut Jonathan Sarwono adalah sebagai berikut :

―Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah diharapkan‖

(2006:79)

Sedangkan menurut Nazir pengertian desain penelitian adalah sebagai

berikut :

―Desain penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian. Dalam pengertian yang lebih sempit, desain penelitian hanya mengenai pengumpulan dan analisis data saja‖.

(2006:84)

Menurut Sugiyono dapat disimpulkan proses penelitian kuantitatif adalah:

sebagai berikut :

―Proses penelitian kuantitatif meliputi hal-hal sebagai berikut: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrumen penelitian 7. Kesimpulan.‖

(2009: 50)

Berdasarkan proses penelitian yang telah dijelaskan diatas, maka desain

pada penelitian ini dijelaskan sebagai berikut:

1) Sumber Masalah

Masalah yang dihadapi oleh peneliti harus sudah jelas. Kemudian masalah

tersebut diidentifikasi. Identifikasi masalah tersebut dirumuskan

didapat judul yang sesuai dengan masalah yang dihadapi tersebut untuk

dijadikan penelitian.

2) Rumusan Masalah

Setelah masalah diidentifikasikan dan dibatasi, maka selanjutnya masalah

tersebut dirumuskan. Rumusan masalah merupakan suatu pertanyaan yang

akan dicari jawabannya melalui pengumpulan data. Proses perumusan

masalah merupakan bagian dari proses penelitian yang paling sulit, karena

di dalam perumusan masalah juga peneliti menentukan arah dan tujuan

dari penelitian tersebut. Karena apabila penelitian tersebut tidak

dirumuskan secara matang, maka bukan tidak mungkin penelitian tersebut

akan keluar dari jalur dan maksud penelitian awal. Pada penelitian ini

masalah-masalah dirumuskan melalui suatu pertanyaan, yang akan diuji

dengan cara pengujian hipotesis. Rumusan masalah yang menjadi pokok

masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana pemeriksaan pajak pada KPP Pratama wilayah Bandung

2. Bagaimana penagihan pajak pada KPP Pratama wilayah Bandung

3. Bagaimana kepatuhan wajib pajak pada KPP Pratama wilayah

Bandung

4. Berapa besar pengaruh pemeriksaan pajak dan penagihan pajak

terhadap kepatuhan wajib pajak secara simultan dan parsial pada KPP

41

3) Konsep dan teori yang relevan dan penemuan yang relevan

Berdasarkan rumusan masalah yang telah disusun maka peneliti

mencoba untuk mencari pemecahan dari masalah yang ada dengan

melakukan sinkronisasi dengan teori – teori yang ada dan juga referensi yang teoritis dan relevan.

4) Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan

didukung oleh penelitian yang relevan, tetapi belum ada pembuktian

secara empiris (faktual) maka jawaban itu disebut hipotesis. Dalam

penelitian ini, ada dua hipotesis awal yang dibuat oleh peneliti. Hipotesis

yang menyatakan Pemeriksaan Pajak dan Penagihan Pajak berpengaruh

secara simultan dan parsial terhadap Kepatuhan Wajib Pajak.

5) Metode penelitian

Untuk menguji penelitian ini peneliti menggunakan metode deskriptif

verifikatif dengan pendekatan kualitatif sebagai metode penelitiannya.

Hal ini dilakukan untuk menguji hipotesis awal yang telah dibuat agar

mendapat kesimpulan akhir atau hasil akhir yang sesuai dengan kaidah –

kaidah ilmu pengetahuan dan tidak menyimpang. Metode deskriptif

digunakan untuk menjawab rumusan masalah yaitu :

a. Bagaimana pemeriksaan pajak pada KPP Pratama wilayah Bandung

b. Bagaimana penagihan pajak pada KPP Pratama wilayah Bandung

c. Bagaimana kepatuhan wajib pajak pada KPP Pratama wilayah

Metode verifikatif digunakan untuk menguji rumusan masalah tentang :

a. Berapa besar pengaruh pemeriksaan pajak dan penagihan pajak terhadap

kepatuhan wajib pajak secara simultan dan parsial pada KPP Pratama

wilayah Bandung

6) Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat

menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat

pengumpul data. Instrumen pada penelitian ini berbentuk daftar

pertanyaan, untuk pedoman wawancara atau observasi.

7) Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang

berupa jawaban atas rumusan masalah. Dengan menekankan pada

pemecahan masalah berupa informasi mengenai solusi masalah yang

bermanfaat sebagai dasar untuk pembuatan keputusan.

Desain penelitian yang lebih sederhana lagi akan diperjelas dalam bentuk

43

T-1 Descriptive Descriptive Survey

T-2 Descriptive Descriptive Survey

T-3 Descriptive Descriptive Survey

Operasional variabel Menurut Jonathan Sarwono adalah sebagai berikut : ―Variabel harus didefinisikan secara operasional agar lebih mudah dicari

hubungannya antara satu variabel dengan lainnya dan pengukurannya.‖

(2006:67)

Menurut Jonathan Sarwono, operasionalisasi variabel bermanfaat untuk: ― 1) Mengidentifikasi kriteria yang dapat diobservasi yang sedang

didefinisikan;

2) menunjukkan bahwa suatu konsep atau objek mungkin mempunyai lebih dari satu definisi operasional;

3) mengetahui bahwa definisi operasional bersifat unik dalam situasu dimana definisi tersebut harus digunakan.‖

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono adalah

sebagai berikut :

―Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang,

obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan ditarik kesimpulannya.‖

(2009:38)

Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu ―Analisa atas Pemeriksaan Pajak dan Penagihan Pajak terhadap Kepatuhan Wajib

Pajak‖, maka variabel – variabel yang diteliti dapat dibedakan menjadi dua yaitu :

1. Variabel Bebas (Independent Variable)

Variabel Bebas Menurut Umi Narimawati adalah sebagai berikut :

―Variabel bebas merupakan variabel stimulus atau variabel yang mempengaruhi variabel lain. Variabel bebas merupakan variabel yang pengaruhnya diukur, dimanipulasi atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi dalam kaitannya dengan variabel lain.‖

(2007:27)

Dalam hal ini variabel bebas yang akan berkaitan dengan masalah yang akan

diteliti data yang menjadi variabel bebas (Variabel X1 dan Variabel X2). Variabel

X1 berkaitan dengan pemeriksaan pajak, dimana variabel ini diukur oleh

instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan –

pernyataan tipe skala Likert. Sedangkan variabel X2 berhubungan dengan