1.1 Latar Belakang Kerja Praktek

Pajak daerah terbagi atas dua kelompok, yaitu pajak provinsi dan pajak

kabupaten/kota. Pajak daerah juga merupakan salah satu penerimaan yang

terpenting di pemerintahan provinsi, salah satunya adalah pajak kendaraan

bermotor (Mardiasmo, 2011)

Pajak daerah merupakan pajak yang ditetapkan oleh pemerintah daerah

dengan Peraturan Daerah (Perda), yang wewenang pemungutannya dilaksanakan

oleh pemerintah daerah dan hasilnya digunakan untuk membiayai pengeluaran

pemerintah daerah dalam melaksanakan penyelenggaraan pemerintah dan

pembangunan di daerah.

Sistem otonomi daerah yang diberlakukan di Indonesia sejak 1 Januari

2007, menurut daerah-daerah mencari berbagai alternatif sumber penerimaan yang

dapat digunakan untuk membiayai pengeluaran dan belanja daerah (Siahaan, 2010).

Pemberiaan kewenangan kepada daerah untuk memungut pajak dan retribusi daerah

diperlukan adanya landasan hukum yang merupakan dasar hukum pemungutan

pajak dan retribusi daerah yaitu Undang-Undang No. 28 Tahun 2009 yang berlaku

sejak Januari 2010 (Waluyo, 2011).

Melalui Undang-Undang No. 28 Tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah, pemeritah pusat mengalihkan beberapa pajak yang semula ditarik

sudah ada, yaitu untuk Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama

Kendaraan Bermotor (BBNKB) diperluas hingga mencakup kendaraan.

Ada tiga tujuan yang melatarbelakangi diubahnya UU Pajak Daerah dan

Retribusi Daerah (PDRD), yang pertama adalah untuk memberikan kewenangan

yang lebih besar kepada daerah dalam perpajakan dan retribusi, sejalan dengan

semakin besarnya tanggungjawab daerah dalam penyelenggaraan pemerintahan

dan pelayanan kepada masyarakat. Tujuan yang kedua adalah untuk meningkatkan

akuntabilitas daerah dalam penyediaan layanan dan penyelenggaraan pemerintahan

dan sekaligus memperkuat otonomi daerah. Tujuan yang ketiga adalah untuk

memberikan kepastian bagi dunia usaha mengenai jenis-jenis pemungutan pajak

daerah dan retribusi daerah.

Di Provinsi Jawa Barat, penerapan tarif progresif bertujuan untuk mengurangi

angka kemacetan yang disebabkan oleh banyaknya kendaraan bermotor milik

pribadi.

Tabel 1.1

Perbandingan Tarif Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Di Provinsi Jawa Barat

Kepemilikan Keempat

Sumber : Peraturan Daerah Provinsi Jawa Barat Nomor 13 Tahun 2011 Tentang Pajak Daerah

Dalam Putusan Mahkamah Konstitusi (2013) untuk tahun 2011, jumlah

penerimaan PKB secara nasional adalah sebesar Rp. 15,9 triliun, dan untuk

BBNKB adalah sebesar Rp. 18,022 triliun. Realisasi penerimaan pajak kendaraan

bermotor rata-rata setiap tahunnya sebesar 109,78% dari target yang telah

ditetapkan. Tingginya realisasi tersebut dimaksud karena adanya penambahan pajak

dari kendaraan bermotor yang baru. Dengan diterapkannya tarif progresif, maka

penerimaan Pajak dari Pajak Kendaraan Bermotor akan meningkat, selain itu

penerimaan pajak dari Bea Balik Nama Kendaraan Bermotor juga akan meningkat

hal ini dapat dilihat dari tabel dibawah ini.

Tabel 1.2

Penerimaan Pajak Daerah per-Jenis pajak

Dinas Pendapatan Daerah Provinsi Wilayah Bandung II Tahun Anggaran 2014

Jenis Penerimaan

Tahun 2014 %

Realisasi Target Realisasi

PKB 313.958.906.000 322.870.646.700 102%

BBNKB I 245.224.849.000 248.298.810.000 101%

BBNKB II 6.113.994.000. 5.817.776.000 95,16%

Pajak Air Permukaan 375.693.000 446.031.280 118%

Sumber: Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II

Pada kenyataannya, Pajak Kendaraan Bermotor dan Bea Balik Nama

penerimaan pajak daerah dibandingkan dengan sumber pendapatan dari pajak

lainnya, sehingga pendapatan daerah dari Pajak Kendaraan Bermotor dan Bea Balik

Nama Kendaraan Bermotor merupakan salah satu sumber penerimaan pendapatan

asli daerah yang sangat potensial.

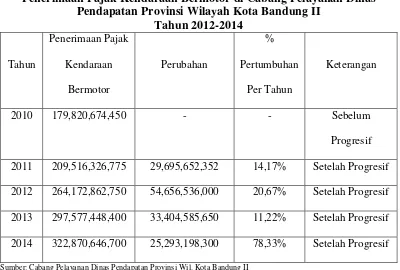

Tabel 1.3

Penerimaan Pajak Kendaraan Bermotor di Cabang Pelayanan Dinas Pendapatan Provinsi Wilayah Kota Bandung II

Tahun 2012-2014

2011 209,516,326,775 29,695,652,352 14,17% Setelah Progresif

2012 264,172,862,750 54,656,536,000 20,67% Setelah Progresif

2013 297,577,448,400 33,404,585,650 11,22% Setelah Progresif

2014 322,870,646,700 25,293,198,300 78,33% Setelah Progresif

Sumber: Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II

Tabel di atas menunjukan bahwa satu tahun sebelum diberlakukannya tarif

progresif Pajak Kendaraan Bermotor pada tahun 2010 Cabang Dinas Pendapatan

Daerah Provinsi Wil. Kota Bandung II Penerimaan Pajak Kendaraan Bermotor

sebesar Rp. 179.820.674.450 dan pada tahun 2011 setelah tarif progresif

diberlakukan, penerimaan Pajak Kendaraan Bermotor sebesar Rp. 209.516.326.775

. Dilihat dari jumlah perubahan selalu mengalami peningkatan. Peningkatan

sebesar 11,22%. Ini dikarenakan adanya tunggakan Pajak Kendaraan Bermotor

yang disebabkan oleh berbagai faktor.

Banyaknya warga yang tidak mengerti sepenuhnya tentang penerapan pajak

progresif ini, menyebabkan tidak sedikit terjadi permasalahan pada saat warga akan

membayar pajak kendaraan bermotor mereka ternyata mereka harus membayar

nominal lebih banyak disebabkan jumlah kendaraan yang terdaftar atas nama warga

tersebut walaupun sebenarnya kendaraan tersebut sudah tidak dikuasai lagi. Hal ini

sering terjadi karena warga telah menjual kendaraan bermotor namun kendaraan

tersebut masih atas nama pemilik sebelumnya sehingga ia dikenai progresif

kendaraan yang tidak dikuasainya lagi.

Sejak adanya tarif pajak progresif, pemilik kendaraan yang menjual

kendaraannya harus segera menyampaikan pemberitahuan atau laporan kepada

pihak SAMSAT untuk melakukan pemblokiran nomor polisi kendaraan yang sudah

dijual tersebut. Pemblokiran tersebut, dimaksudkan untuk merapihkan database

kendaraan yang terdaftar di Sistem Administrasi Manunggal Satu Atap (SAMSAT),

yang nantinya tentu berpengaruh terhadap pendataan pemilik kendaraan yang

terkena atau tidak terkena tarif progresif.

Pemblokiran dilakukan dengan mendatangi kantor SAMSAT setempat yang

wilayahnya sesuai dengan alamat di STNK untuk melaporkan data kendaraan yang

dijual dengan membawa fotocopy KTP pemilik lama dengan fotocopy KTP pemilik

baru, nomor kendaraan yang dijual dan dokumen penting lain, membawa kuitansi

penjualan/pembelian kendaraan untuk mempermudah laporan, dan membuat surat

permohonan pembokiran kendaraan. Namanya adalah Blokir Atas Lapor Jual

Kendaraan, pemilik kendaraan yang sudah menjual kendaraannya bisa segera

melaporkan ke SAMSAT agar tidak terkena tarif progresif.

Berdasarkan latar belakang permasalahan di atas, maka penulis bermaksud

melakukan penelitian yang berjudul:

“Tinjauan Atas Prosedur Pemungutan Pajak Progresif Kendaraan

Bermotor Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan”.

1.2 Tujuan Laporan Kerja Praktek

Tujuan laporan kerja praktek ini adalah untuk mengertahui :

1. Prosedur pemungutan pajak progresif kendaraan bermotor pada CPDP

Provinsi Wil. Kota Bandung II Kawaluyaan.

2. Hambatan yang terjadi pada prosedur pemungutan pajak progresif pada

CPDP Provinsi Wil. Kota Bandung II Kawaluyaan.

3. Upaya yang telah dilakukan CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan dalam mengatasi hambatan pada prosedur pemungutan

1.3 Kegunaan Kerja Praktek 1.3.1 Kegunaan Praktis

Sebagai tambahan informasi mengenai prosedur pemungutan pajak

progresif kendaraan bermotor pada CPDP Provinsi Wilayah Kota Bandung

II Kawaluyaan.

1.3.2 Kegunaan Akademis

Adapun kegunaannya sebagai berikut:

1. Bagi Penulis

Hasil kerja praktek ini dapat memberikan wawasan dan

pengetahuaan mengenai prosedur pemungutan pajak progresif

kendaraan bermotor CPDP Provinsi Wilayah Kota Bandung II

Kawaluyaan. Sealain itu penulis harus mampu menerapkan ilmu

serta pengalaman yang diperoleh selama kerja praktek

berlangsung.

2. Bagi Instansi

Diharapkan sebagai bahan masukam dan evaluasi serta manfaat

bagi CPDP Provinsi Wilayah Kota Bandung II Kawaluyaan.

Dan dapat memperoleh informasi tambahan sebagai bahan

perbandingan kinerjanya dimasa yang akan datang.

3. Bagi Program Studi Akuntansi

Sebagai bahan refereinsi, tambahan ilmu pengetahuan dan

wawasan bagi mahasiswa/i mengenai prosedur pemungutan

Provinsi Wilayah Kota Bandung II Kawaluyaan baik secara teori

maupun prakteknya dilapangan.

4. Bagi Pihak Lain

Kegunaan laporan kerja praktek ini untuk penulis lain dapat

dijadikan referensi dan gambaran apabila penulis lain akan

mengambil judul yang sama dan dapat dijadikan bahan

tambahan penimbangan dan pemikiran dalam penelitian lebih

lanjut di bidang yang sama.

1.4 Tempat dan Waktu Pelaksanaan Kerja Praktek 1.4.1 Tempat Pelaksanaan Kerja Praktek

Untuk memperoleh data sehubungan dengan masalah yang akan

dibahas dalam penyusunan laporan kerja praktek ini, penulis melakukan

kerja praktek di Cabang Pelayanan Dinas Pendapatan Daerah Provinsi

Wilayah Kota Bandung II yang beralamat di Jalan Kawaluyaan Raya

Bandung.

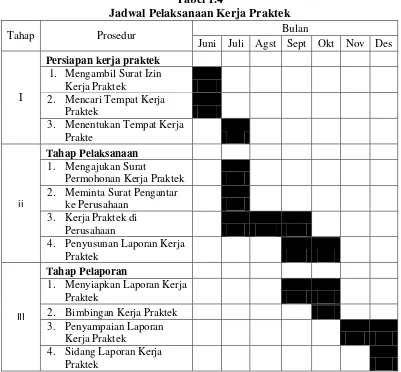

1.4.2 Waktu Pelaksanaan Kerja Praktek

Waktu yang ditempuh penulis dalam melaksanakan kerja praktek di

CPDP Provinsi Wilayah Kota Bandung II Kawaluyaan yaitu dimulai dari tanggal

27 Juli 2015 sampai 31 Agustus 2015 sesuai dengan periode pelaksanaan kerja

praktek yaitu minimal 25 hari kerja. Kegiatan kerja praktek dimulai pada pukul

Tabel 1.4

Jadwal Pelaksanaan Kerja Praktek

Tahap Prosedur Bulan

2.1 Sejarah Singkat CPDP Provinsi Wilayah Bandung II Kawaluyaan

Dinas Pendapatan Propinsi Jawa Barat, diawali dengan terbentuknya Djawatan

Perpadjakan dan Pendapatan Dalam Lingkungan Pemerintah Daerah Propinsi DT I

Jawa Barat. Dengan Keputusan Gubernur Propinsi Jawa Barat Nomor:

219/Po/V/O.M/SK/1971 tanggal 25 September 1971 dan tanggal itu pula yang

dijadikan tonggak sejarah hari jadi Dinas Pendapatan Propinsi Jawa Barat.

Sebelum itu dengan Keputusan Gubernur Propinsi Jawa Barat No.

60/PO/V/OM/SK/71 sudah dibentuk suatu Biro Pendapatan dan Perpajakan, akan

tetapi unit kerja ini hanya merupakan embrio semata, karena unit kerja tersebut tidak

berdiri sendiri dan masih diposisikan sebagai sub ordinat dari administratur bidang

keuangan. Bidang pendapatan dan keuangan adalah satu rumpun, ketika proses

mekanisme berkembang, pendapatan berkembang, keuangan berkembang, maka

bidang ini dipecah menjadi disiplin fungsi sendiri.

Sebagai konsekwensi berlakunya Undang-undang Nomor 5 Tahun 1974, maka

sebutan atau nomenklatur kelembagaan berdasarkan Surat Keputusan Gubernur Kepala

1975 nomenklatur jawatan diubah dengan Dinas Perpadjakan dan Pendapatan Propinsi

Daerah Tingkat I Jawa Barat.

Setelah berubah nama menjadi Dinas Pendapatan Propinsi Daerah Tingkat I Djawa

Barat dilakukan penyesuaian kelembagaan dengan Perda Propinsi DT I Jawa Barat

Nomor 7/DP.040/PD/78 tanggal 30 Agustus 1978 tentang Susunan Organisasi dan Tata

Kerja Dinas Pendapatan Daerah Propinsi DT I Jawa Barat. Namun demikian sumber

daya dinas yang dimiliki pada saat itu masih sangat terbatas, baik pegawai, sarana

maupun beban target pendapatan daerah. Bahkan pada saat itu telah diupayakan

penggalian sumber pendapatan baru berupa Pungutan Bea Balik Nama Tanah (PBNT)

yang kemudian di lakukan pembekuan pemungutannya. Selanjutnya dilakukan

penyesuaian kelembagaan dengan Peraturan Daerah Propinsi Daerah Tingkat I Jawa

Barat Nomor: 7/DP.040/PD/78 Tanggal: 30 Agustus 1978 Tentang; Susunan

Organisasi dan Tata Kerja Dinas Pendapatan Daerah Propinsi DT I Jawa Barat.

Pada fase inilah terjadi kerancuan organisasi pada tingkat operasional dimana

cabang dinas pembentukannya didasarkan pada Keputusan Gubernur Kepala Daerah

Tingkat I Jawa Barat Nomor; 125/SK.L045/HUK/1982, sedangkan Unit Pelaksana

Teknis (UPT) dibentuk dengan Keputusan Gubernur Kepala Daerah Tingkat I Jawa

Barat Nomor; 125/SK.1046/HUK/82 tentang Pembentukan Susunan Organisasi dan

Tata Kerja Unit Pelaksana Teknis PKB dan BBNKB pada Dinas Pendapatan Daerah

dibawah dan bertanggung jawab langsung kepada kepala dinas, sedangkan kepada

kepala cabang hanya bersifat administratif yaitu dalam hal peralatan, perbekalan dan

belanja rutin.

Peristiwa monumental yang terjadi saat itu adalah dilakukannya reformasi dalam

sistem dan prosedur perpajakan propinsi, dimana pada tahun 1978, dilaksanakan

Sistem Administrasi Manunggal Dibawah Satu Atap (SAMSAT) berdasarkan

keputusan bersama 3 menteri yang secara prosedur administratif didasarkan pada Surat

Edaran Menteri Dalam Negeri Nomor : 16 Tahun 1977 tentang Pedoman/Petunjuk

Pelaksanaan System Administrasi Manunggal Dibawah Satu Atap dalam Pengeluaran

Surat Tanda Nomor Kendaraan (STNK), Pembayaran Pajak-Pajak Kendaraan

Bermotor (PKB/BBNKB) dan Sumbangan Wajib Dana Kecelakaan lalu Lintas Jalan

(SWDKLLJ) . Di sisi lain terjadi penghentian pungutan yaitu Pajak Rumah Tangga

(PRT) karena berdasarkan UU Nomor: 12 Tahun 1985 tentang Pajak Bumi dan

Bangunan, obyeknya diintegrasikan dengan Pajak Bumi dan Bangunan (PBB).

Demikian pula atas dasar kebijakan pemerintah pusat untuk mendorong

berkembangnya komoditi ekspor non migas melalui Keputusan Mendagri Nomor: 48

Tahun 1984 tentang Pemberhentian Pelaksanaan Pungutan Pemerintah Daerah atas

Beberapa Komoditi Non Mi Gas jo. Surat Menteri Dalam Negeri RI

nomor:977/527/POUD, telah dihentikan beberapa jenis pungutan diantaranya Retribusi

Adapun kepemimpinan Dinas Pendapatan pada periode tersebut dipegang oleh Drs. H.

RAGAM SANTIKA, yakni sejak tahun 1976 – 1984.

Sebagai akibat dari pelaksanaan SAMSAT di Jawa Barat, selain efektivitas

pemungutannya juga aspek pendapatan daerah telah terjadi lonjakan penerimaan

pendapatan yang sangat spektakuler. Dalam kerangka penguatan pelaksanaan tugas

pendapatan daerah, Pemerintah Daerah memandang perlu melakukan recruitment

pegawai pada tahun 1978 sebanyak 560 (lima ratus enam puluh) orang.

Dalam menyikapi semakin beratnya beban tugas dinas pendapatan daerah sebagai

unsur pelaksanaan pemerintah daerah untuk melaksanakan sebagian tugas urusan

rumah tangga daerah di bidang pendapatan, maka dilakukan penataan organisasi

melalui Perda Propinsi Jawa Barat Nomor : 1 Tahun 1990 tentang Perubahan Pertama

Perda Prop. Dati I Jawa Barat No. 7/Dp.040/PD/78, untuk Dinas Pendapatan Propinsi

Jawa Barat dan Perda Propinsi Jawa Barat Nomor 2 Tahun 1990 tentang Perubahan

Pertama Prop. Dati I Jawa Barat No. 4 Tahun 1984 untuk organisasi Cabang Dinas

Pendapatan Daerah. Pada periode selanjutnya pelaksanaan tugas dan fungsi mengalir

seiring perjalanan waktu sampai terjadi peralihan kepemimpinan dinas yang dijabat

oleh H. RUSMANA ARDIWINATA SH, yaitu dari tahun 1989 sampai dengan 1993.

Perubahan ketentuan pajak daerah dan retribusi daerah terjadi seiring dengan

ditetapkannya UU Nomor. 18 Tahun 1997 tentang Pajak dan Retribusi Daerah, pada

yang dikelola karena berdasarkan UU tersebut terdapat jenis pungutan retribusi

pengambilan air dan retribusi bahan galian golongan c ditetapkan menjadi pajak

kabupaten/kota. Seiring dengan itu, terjadi krisis moneter di Indonesia yang berdampak

terhadap penurunan pendapatan asli daerah secara signifikan.

Perjalanan Dinas Pendapatan selanjutnya memasuki masa milenium ke 2 (dua)

yang pada saat yang sama diimpelemntasikan otonomi daerah dengan perubahan

sistem pemerintahan yang berdasar pada UU Nomor 22 Tahun 1999 tentang

Pemerintahan Daerah. Tantangan akan peningkatan pendapatan semakin besar, seiring

dengan tuntutan masyarakat akan pelayanan oleh karenanya kebijakan di segala bidang

dilakukan penyesuaian termasuk kelembagaan Dinas Pendapatan Propinsi Jawa Barat.

Pada saat yang sama ketentuan perundangan di bidang pajak dan retribusi daerah

disempurnakan dengan UU Nomor 34 Tahun 2000 tentang Perubahan Atas UU Nomor.

18 Tahun 1997 tentang Pajak dan Retribusi Daerah, terdapat penambahan jenis pajak

baru yaitu pajak bahan bakar kendaraan bermotor (PBBKB) dan kembalinya pajak

pengambilan air menjadi kewenangan pemerintah propinsi.

Dalam kerangka mengantisipasi tugas-tugas berat tersebut dengan

penyelenggaraan ekonomi di bidang pendapatan daerah, maka dilakukan

penyempurnaan kelembagaan dinas dengan rujukan Peraturan Pemerintah Nomor 84

Tahun 2000 tentang Pedoman Organisasi Perangkat Daerah dan ditetapkannya

Propinsi Jawa Barat yang selanjutnya disempurnakan dengan Peraturan Daerah Nomor

5 Tahun 2002 tentang Perubahan Atas Peraturan Daerah Propinsi Jawa Barat Nomor

15 Tahun 2000 tentang Dinas Daerah Propinsi Jawa Barat, dimana pada level

operasional diperkuat dengan 31 (tiga puluh satu) Unit Pelayanan Pendapatan Daerah

(UPPD). Pada saat itu kepemimpinan dijabat oleh Drs. H. MAMAD SURYANA. M.Si,

dan pencapaian penerimaan pendapatan daerah terus berkembang sampai menembus

angka Rp. 1 (satu) Triliun atau dikenal dengan istilah era 1 (satu) trilyunan.

Tujuan pokok Cabang Pelayanan Dinas Pendapatan (CPDP) berdasarkan anggaran

dasar yaitu:

1. Melakukan Pembayaran Pajak Kendaraan Bermotor (PKB).

2. Daftar Ulan STNK atau Cetak STNK.

3. Mutasi Masuk/Keluar Kendaraan Bermotor.

4. Pembayaran Bea Balik Nama Kendaraan Bermotor (BBNKB).

5. Pendaftaran Kendaraan Baru.

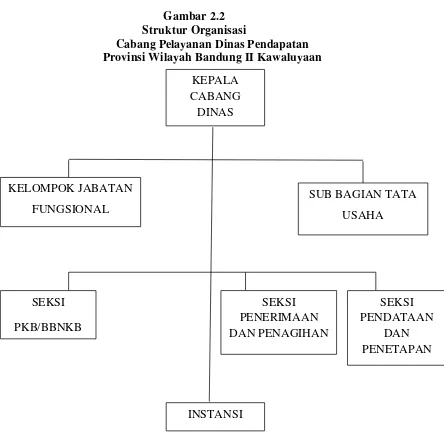

2.2 Struktur Organisasi Instansi

Gambar 2.2 Struktur Organisasi

Cabang Pelayanan Dinas Pendapatan Provinsi Wilayah Bandung II Kawaluyaan

KEPALA CABANG DINAS

KELOMPOK JABATAN FUNGSIONAL

SUB BAGIAN TATA USAHA

SEKSI PKB/BBNKB

INSTANSI

SEKSI PENERIMAAN DAN PENAGIHAN

SEKSI PENDATAAN

2.3 Uraian Tugas CPDP Provinsi Wilayah Kota Bandung II Kawaluyaan

Berikut adalah uraian tugas dari masing-masing jabatan yang terdapat pada Kantor

Bersama Samsat CPDP Provinsi Wilayah Kota Bandung II di antaranya adalah:

1. Kepala Cabang Dinas

Kepala Cabang Dinas dalam melaksanakan tugas pokoknya mempunyai dua

fungsi , yaitu:

a. Pelaksanaan teknis operasional dibidang pendapatan daerah.

b. Penyelenggara pelayanan umum dibidang pendapatan daerah.

Tugas-tugas Kepala Cabang diantaranya:

1) Memimpin, mengkoordinasikan dan mengendalikan seluruh kegiatan

pelaksanaan tugas dinas yang ada diwilayah kerja Cabang Dinas.

2) Menyiapkan bahan-bahan dalam rangka penyusunan rencana teknis tahunan

menurut bidang usahanya.

3) Memberikan saran pertimbangan dan atau informasi kepada Kepala Dinas

sebagai bahan untuk menetapkan kebijaksanaan.

4) Menyusun program kerja dalam rangka pelaksanaan tugasnya.

5) Mengadakan hubungan kerja sama fungsional dengan semua instansi baik

pemerintah maupun swasta yang ada hubungannya dengan bidang

tugasnya.

6) Mengadakan pembinaan dan peningkatan secara terus menerus kemampuan

7) Mengumpulkan mengolah data, dan membuat laporan serta

menyelenggarakan penilaian, pelaksanaan tugas di lingkungan Cabang

Dinas sesuai dengan garis kebijaksanaan Kerja Dinas.

2. Instansi

Tugas pokok dari instansi adalah melaksanakan kegiatan operasional UPP di

bidang Pendapatan Daerah di wilayah kerja atau wilayah pelayanan tertentu.

Untuk menyelenggarakan tugas pokok tersebut, instansi mempunyai fungsi

seperti:

a. Pelaksanaan penyusunan rencana kerja instansi.

b. Pelaksanaan administrasi pendaftaran dan pendataan, penelitian,

perhitungan dan penetapan, pengalihan, pembayaran, penyetoran di bidang

pungutan Pajak PKB/BBNKB, Pajak Non PKB/BBNKB dan Non Pajak.

c. Pelaksanaan evaluasi pelaporan.

3. Sub Bagian Tata Usaha

Dalam melaksanakan tugasnya sub bagian tata usaha ini bertanggung jawab

kepada Kepala Cabang Dinas Dispenda dan mempunyai tugas:

a) Menyelenggarakan kegiatan dalam bidang administrasi umum.

b) Menyelenggarakan pengolahan dan perlengkapan dilingkungan cabang

dinas.

c) Menyelenggarakan pembinaan organisasi dan tata laksana serta

d) Menyiapkan rancangan peraturan/keputusan yang beghubungan dengan

bidang tugas cabang dinas.

e) Mengumpulkan dan mengolah bahan/laporan dibidang administrasi

serta memajukan pemecahan masalan dan pertimbangnanya kepada

kepala Cabang Dinas untuk dijadikan bahan pertimbangan lebih lanjut.

f) Mengusahakan terciptanya tertib bekerja bagi seluruh satuan organisasi

di lingkungan Cabang Dinas.

4. Kelompok Jabatan Fungsional

Jabatan fungsional memiliki tugas pokok diantaranya sebagai berikut:

a) Mengadakan penyuluhan pajak daerah, retribusi daerah, dan

pendapatan lain-lain.

b) Mengadakan pemeriksaan pajak daerah, retribusi daerah dan

pendapatan lain-lain.

c) Juru sita pajak daerah.

5. Seksi PKB/BBNKB

Seksi PKB/BBNKB mempunyai tugas pokok melaksanakan pelayanan di

bidang pungutan PKB/BBNKB, dan dalam penyelenggaraan tugas pokok

tersebut, Seksi PKB/BBNKB mempunyai beberapa fungsi yaitu:

a. Pelaksanaan pelayanan dibidang pungutan PKB/BBNKB melalui proses

pemungutan yang didasarkan pada ketentuan peraturan

perundang-undangan.

c. Pengendalian tugas pelayanan dibidang pungutan PKB/BBNKB.

6. Seksi Penerimaan dan Penagihan

Seksi penerimaan dan penagihan mempunyai tugas pokok salah satunya

membantu dalam melaksanakan penyiapan bahan penyusunan kebijakan teknis

dan pelaksanaan penagihan pajak daerah.

7. Seksi Pendataan dan Penetapan

Seksi pendataan dan penetapan mempunyai tugas pokok diantaranya sebagai

berikut:

a) Pendataan subjek dan objek pajak daerah;

b) Pengisian dan pemeliharaan kartu data;

c) Penelitian data dan perhitungan pajak daerah;

d) Pendokumentasian nota perhitungan pajak daerah; dan

e) Penerbitan dan pendistribusian dokumen-dokumen ketetapan pajak

daerah.

2.4 Kegiatan CPDP Daerah Provinsi Wilayah Kota Bandung II Kawaluyaan

CPDP Daerah Provinsi Wilayah Kota Bandung II Kawaluyaan memiliki tugas

pokok, fungsi, dan rincian tugas Unit Cabang Pelayanan Dinas sebagai beikut:

1. Cabang Pelayanan Dinas mempunyai tugas pokok melaksanakan sebagian

2. Cabang Pelayanan Dinas mempunyai fungsi:

a) Penyelenggaraan pengkajian bahan petunjuk teknis di bidang pendapatan

daerah; dan

b) Penyelenggaraan pelayanan di bidang pendapatan daerah.

3. Rincian tugas Cabang Pelayanan Dinas, yaitu:

a) Menyelenggarakan penyusunan program kerja Cabang Pelayanan Dinas;

b) Menyelenggarakan kajian bahan petunjuk teknis di bidang pendapatan

daerah;

c) Menyelenggarakan pelayanan di bidang pendapatan daerah;

d) Menyelenggarakan pengendalian, evaluasi, pelaporan, dan koordinasi di

bidang pendapatan daerah;

e) Menyelenggarakan ketatausahaan Cabang Pendapatan Daerah;

f) Menyelenggarakan telaahan staf sebagai bahan pertimbangan

pengembalian keputusan;

g) Menyelenggarakan koordinasi dengan Unit Kerja terkait; dan

3.1 Landasan Teori

3.1.1 Prosedur

Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu

dapat dilakukan secara seragam dan terstuktur. Prosedur juga akan menjadi

pedoman bagi suatu organisasi dalam menentukan aktivitas apa saja yang

harus dilakukan.

Prosedur didefinisikan oleh Lilis Puspitawati dan Sri Dewi

(2011:23) sebagai berikut:

“Serangkaian langkah/kegiatan klerikal yang tersusun secara

sistematis berdasarkan urutan-urutan yang terperinci dan harus

diikuti untuk dapat menyelesaikan suatu permasalahan”.

Menurut Mulyadi (2010:5) dalam bukunya menyatakan bahwa:

“Prosedur adalah urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam suatu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan

yang terjadi berulang”.

Berdasarkan pendapat dari beberapa para ahli mengenai prosedur,

maka penulis mengambil kesimpulan bahwa prosedur adalah satu urutan

langkah pemrosesan data atau urutan kegiatan yang terperinci yang

3.1.2 Pemungutan

Menurut Kamus Besar Bahasa Indonesia (2008:86) menyatakan

bahwa:

“Pemungutan adalah proses,cara, perbuatan memungut dan

mengambil”.

Berdasarkan definisi diatas bahwa pemungutan adalah suatu

aktivitas proses, cara, perbuatan memungut suatu objek.

3.1.3 Pajak

Terdapat banyak pengertian pajak yang dikemukakan oleh para ahli

yang berbeda-beda, tetapi pada dasarnya definisi tersebut mempunyai

tujuan dan inti yang sama yaitu merumuskan pengertian pajak sehingga

mudah dipahami. Pengertian pajak menurut Undang-Undang Nomor 28

Tahun 2007 tentang Perubahan Ketiga Undang-Undang Nomor 6 Tahun

1983 tentang KUP adalah sebagai berikut:

“Pajak adalah kontribusi Wajib Pajak kepada negara yang terutang

oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat”.

Menurut Siti Kurnia dan Ely Suhayati (2010:1) menyatakan bahwa:

“Pajak adalah iuran rakyat kepada kas negara (peralihan kekayaan dari sektor partikular ke sektor pemerintah) berdasarkan undang-undang dengan tiada mendapat jasa timbal (tegen prestasi), yang langsung dapat ditunjukan dan digunakan untuk membiayai

Berdasarkan pendapat dari beberapa para ahli mengenai prosedur,

maka penulis mengambil kesimpulan bahwa pajak adalah suatu iuran rakyat

kepada negara yang bersifat memaksa berdasarkan Undang-Undang,

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat

3.1.3.1 Fungsi Pajak

Dari pengertian yang telah dijelaskan oleh beberapa para ahli diatas,

dapat dilihat bahwa pajak memiliki beberapa fungsi dalam kehidupan

negara dan masyarakat. Menurut Siti Kurnia dan Ely Suhayati (2010:3)

terdapat dua fungsi pajak, yaitu :

1. Fungsi Budgetair

Pajak berfungsi sebagai alat untuk memasukkan uang dari sektor swasta (rakyat) ke dalam kas negara atau anggaran negara berdasarkan peraturan perundang-undangan.

2. Fungsi Regulerend

Pajak berfungsi sebagai alat kebijakan pemerintah untuk mencapai tujuan tertentu.

3.1.3.2 Penggolongan Jenis Pajak

Menurut Siti Kurnia dan Ely Suhayati (2010:13) penggolongan jenis

pajak berdasarkan lembaga atau instansi yang memungut pajak dibagi

menjadi 2.

1. Pajak Negara (Pajak Pusat)

Pajak ini adalah pajak yang pemungutannya dilakukan oleh pemerintah pusat. Pajak pusat bertujuan untuk pemerataan penghasilan bagi pemerintah di Indonesia.

a. Pajak penghasilan

c. Pajak bumi dan bangunan d. Bea materai

e. Penerimaan negara yang berasal dari migas 2. Pajak Daerah

Pajak daerah adalah pungutan wajib atas orang pribadi atau badan yang dilakukan oleh pemerintah daerah tanpa kontrprestasi secara langsung yang seimbang, yang digunakan untuk membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah.

a. Pajak kendaraan bermotor dan kendaraan diatas air

b. Bea balik nama kendaraan bermotor dan kendaraan diatas air c. Pajak pengambilan dan pemanfaatan air dibawah tanah dan

air permukaan

d. Pajak daerah tingkat II e. Pajak hotel dan restoran dll.

3.1.3.3 Tarif Pajak

Menurut Mardiasmo (2011:9) di Indonesia ada beberapa tarif pajak

yang dikenakan kepada masyarakat selaku Wajib Pajak.

1. Tarif Proposional

Tarif proposional adalah tarif yang berupa presentase yang tetap terhadap berapapun jumlah yang dikenai pajak sehinggga besarnya pajak terutang proposional terhadap besarnya nilai yang dikenai pajak.

Contoh : Tarif Pajak Pertambahan Nilai (PPN) sebesar 10% 2. Tarif Progresif

Tarif progresif adalah suatu tarif yang presentasinya semakin besar bila jumlah yang harus dikenakan pajak semakin besar. Penggunaan tarif ini menyebabkan penerima penghasilan yang lebih tinggi dapat mendistribusikan penghasilannya kepada penerima penghasilan yang lebih rendah melalui pembayaran pajak.

Contoh : Tarif Pajak Progresif Kendaraan Bermotor 3. Tarif Degresif

Tarif degresif adalah tarif yang besar persentasenya semakin kecil bila jumlah yang dikenakannya semakin besar.

4. Tarif Tetap

3.1.5 Pajak Kendaraan Bermotor

Pajak kendaraan bermotor menurut Undang-Undang no. 28 tahun

2009 tentang pajak daerah dan retribusi daerah adalah “Pajak Kendaraan

Bermotor adalah pajak atas kepemilikan dan/atau penguasaan kendaraan

bermotor”. Sedangkan kendaraan bermotor adalah:

“Kendaraan bermotor adalah semua kendaraan beroda beserta

gandengannya yang digunakan di semua jenis darat, dan digerkkan oleh peralatan teknik berupa motor atau peralatan lainnya yang berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak kendaraan bermotor yang bersangkutan, termasuk alat-alat besar yang dalam operasinya menggunakan roda dan motor yang tidak melekat secara permanen serta kendaraan

bermotor yang di operasikan di air”.

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek 3.2.1 Hasil Pelaksanaan Kerja Praktek

3.2.1.1Prosedur Pemungutan Pajak Progresif Kendaraan Bermotor (PKB) Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan

Tata cara pemunguntan pajak kendaraan bermotor :

1. Pendaftaran

Untuk dapat melaksanakan pemungutan besarnya PKB harus dilakukan

pendaftaran terhadap objek Pajak, yaitu dengan cara sebagai berikut :

a. Setiap WP harus mengisi Surat Pendaftaran dan pendataan

sesuai identitas kendaraan bermotor dan wajib pajak yang

bersangkutan serta ditanda tangani oleh WP atau kuasanya.

b. SPPKB disampaikan selambat-lambatnya 14 hari sejak saat

kepemilikan dan atau penguasaan, untuk kendaraan bermotor

baru. Sampai dengan tanggal berakhirnya masa pajak kendaraan

bermotor lama. 30 hari sejak tanggal keterangan fiskal antar

daerah, bagi kendaraan bermotor pindah dari luar daerah (Mutasi

masuk)

c. Apabila terjadi perubahan atas kendaraan bermotor dalam masa

pajak baik perubahan bentuk, fungsi maupun penggantian mesin

atau kendaraan bermotor, wajib dilaporkan dengan

menggunakan SPPKB.

2. Penetapan Pajak Kendaraan Bermotor

Setelah diketahui dengan jelas dan pasti objek dan subjek berdasarkan

SPPKB kemudian diterbitkan Surat Ketetapan Pajak Daerah (SKPD)

yang merupakan pemberitahuan ketetapan besarnya pajak yang

terhutang.

3. Pembayaran Pajak Kendaraan Bermotor

a. Pembayaran atas PKB harus dilunasi sekaligus dimuka untuk 12

bulan.

b. Pajak dilunasi selambat-lambatnya 1 (satu) bulan sejak ditentukan

c. Kepada WP yang telah membayar lunas pajaknya diberi tanda

pelunasan pajak.

4. Penagihan Pajak Kendaran Bermotor

Pada lazimnya jika WP telah melakukan kewajiban membayar PKB

sesuai dengan aturan dan jangka waktu tempo pembayaran, maka tidak

akan terjadi penagihan. Penagihan baru dapat dilakukan apabila Wajib

Pajak tidak melunasi kewajibannya sesuai dengan jangka waktu

pembayaran PKB.

Pelaksanaan penagihan PKB sebagai berikut :

a. Dengan menerbitkan Surat Teguran atau Surat Peringatan atau surat

lainnya yang sejenis sebagai awal tindakkan pelaksanaan penagihan

pajak. Surat ini dikeluarkan 7 (tujuh) hari sejak saat jatuh tempo

pembayaran pajak.

b. Dalam jangka waktu 7 hari setelah tanggal surat teguran atau surat

peringatan atau surat lainnya yang sejenis. Wajib pajak harus

melunasi PKB yang terhutang.

5. Sanksi Administrasi PKB

a. Keterlambatan mengisi dan menyampaikan SPPKB dikenakan

sanksi administrasi berupa kenaikan sebesar 2% dari pokok pajak

setiap bulan keterlambatan paling lama 24 bulan sejak saat

terhutangnya pajak.

b. Apabila kewajiban mengisi dan menyampaikan pengisian SPPKB

berupa kenaikan sebesar 25% dari pokok pajak terhutang ditambah

sanksi administrasi berupa bunga sebesar 2% sebulan dihitung dari

pajak terhutang untuk jangka waktu paling lama 24 bulan dihitung

sejak terhutangnya pajak.

c. Apabila berdasarkan pemeriksaan atau keterangan lain dibidang

perpajakan, tidak atau kurang dibayar dikenakan sanksi administrasi

berupa kenaikan sebesar 100% dari jumlah kekurangan pajak

tersebut.

d. Sanksi administrasi berupa kenaikan tersebut tidak diberlakukan

apabila WP melaporkan sendiri sebelum dilakukan tindakan

pemeriksaan.

6. Sistem pengenan tarif PKB

Tarif pajak adalah merupakan ketentuan hukum pajak materil yang

sangat penting. Untuk tarif pajak PKB dikenakan atas dasar Nilai Jual

Kendaraan Bermotor serta faktor-faktor penyesuaian biaya ekonomis

yang diakibatkan oleh penggunaan kendaraan bermotor. Tarif PKB

ditetapkan sebesar 1,5%. Besarnya yang terhitung dengan cara

mengalikan antara tarif dengan dasar pengenaan PKB.

Sebagaimana dengan tarif tersebut, maka besarnya pengenaan pajak

terhutang bagi kendaraan bermotor terjadi kenaikan dan penurunan.

Kenaikan dan penurunan pengenaan pajak terhutang dimaksud

dipertimbangkan dari azas keadilan yaitu bagi kendaraan bermotor yang

tinggi. Sebaliknya bagi kendaraan bermotor yang harganya murah,

maka pengenaan pajak terhutangnya pun semakin murah.

7. Tata cara pemungutan pajak progresif kendaraan bermotor di CPDP

Wil. Kota Bandung II Kawaluyaan dilakukan ketika WP membayar

pajak tahunan. Biasanya WP yang terkena pajak progresif dikarenakan

mempunyai kendaraan lebih dari satu dengan nama kepemilikan yang

sama.

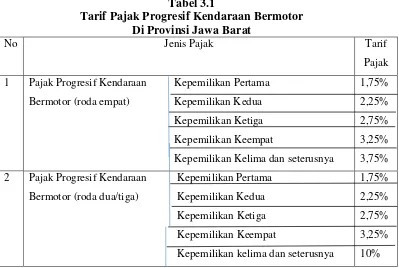

Tabel 3.1

Tarif Pajak Progresif Kendaraan Bermotor Di Provinsi Jawa Barat

bisa melakukan pemblokiran nama atas kepemilikin kendaraan bermotor

tersebut dengan mendatangi kantor SAMSAT setempat yang wilayahnya

sesuai dengan alamat di STNK untuk melaporkan data kendaraan yang

pemilik baru, nomor kendaraan yang dijual dan dokumen penting lain,

membawa kuitansi penjualan/pembelian kendaraan untuk mempermudah

laporan, dan membuat surat pernyataan. Kemudian datangi bagian Tata

Usaha (TU) Pajak dan minta permohonan pembokiran kendaraan. Namanya

adalah Blokir Atas Lapor Jual Kendaraan, pemilik kendaraan yang sudah

menjual kendaraannya bisa segera melaporkan ke SAMSAT agar tidak

terkena tarif progresif.

3.2.1.2 Hambatan yang terjadi pada proses pemungutan Pajak Progresif Kendaraan Bermotor (PKB) Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan.

Dalam pemungutan pajak progresif di CPDP Provinsi Wil. Kota

Bandung II Kawaluyaan banyak warga yang tidak mengerti sepenuhnya

tentang penerapan pajak progresif ini, hal ini menyebabkan tidak sedikit

terjadi permasalahan pada saat warga akan membayar pajak kendaraan

bermotor mereka ternyata mereka harus membayar nominal lebih banyak.

Hambatan itulah yang membuat penerimaan pajak daerah banyak yang

belum terpungut oleh CPDP Provinsi Wil. Kota Bandung II Kawaluyaan.

3.2.1.3 Upaya yang dilakukan CPDP Provinsi Wil. Kota Bandung II Kawaluyaan dalam mengatasi hambatan yang terjadi di dalam proses pemungutan pajak progresif.

Upaya yang dilakukan dalam mengatasi hambatan-hambatan yang

1. Melakukan pendekatan dengan WP dengan cara kekeluargaan dimana

petugas memberi arahan mengenai mekanisme atau prosedur

pemungutan tarif pajak progresif, sehingga WP dapat memahami

mengenai pemungutan tarif pajak progresif.

2. Samsat Keliling

Layanan pengesahan STNK setiap tahun, pembayaran PKB dan

SWDKLLJ di dalam kendaraan dengan metode jemput bola yaitu

dengan mendatangi pemilik kendaraan/Wajib Pajak yang jauh dari pusat

pelayanan Samsat, dengan maksud untuk Mengembangkan Teknologi

Informasi Komunikasi sesuai dengan VIsi dan Misi yang tertuang dalam

Renstra Dinas Pendapatan Provinsi jawa Barat 2006-2010. Sedangkan

tujuan dari Samsat Keliling itu sendiri adalah meningkatkan mutu

pelayanan public, khususnya pelayanan pembayaran Pajak Kendaraan

Bermotor (PKB).

3. Samsat On-Line

Mulai awal taun 2010 Samsat Jawa Barat telah Online. Pengesahan

STNK setiap tahun, pembayaran PKB dan SWDKLLJ dapat dilakukan

di Samsat mana saja se Jawa Barat selama masih dalam wilayah Polda

yang sama. Jadi apabila kendaraan anda telah terdaftar di Samsat

Cianjur sedangkan anda sedang bekerja di Bandung, maka anda tinggal

mendatangi Samsat terdekat di Kota Bandung saja untuk melakukan

pengesahan STNK, pembayaran PKB dan SWDKLLJ tersebut, dengan

dengan Visi dan Misi yang tertuang dalam Renstra Dinas Pendapatan

Provinsi Jawa Barat 2006-2010. Sedangkan tujuan dari Samsat online

adalah meniingkatkan mutu pelayanan publik, khususnya pelayanan

pembayaran Pajak Kendaraan Bermotor (PKB), dan memiliki ruang

lingkup antara lain, Pengesahan Surat Tanda Nomor Kendaraan (STNK)

setiap tahun, pembayaran Pajak Kendaraan Bermotor (PKB) dan

Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan (SWDKLLJ)

bagi Wajib Pajak yang berdomisili dan kendaraannya terdaftar di

Provinsi Jawa Barat, pengesahan STNK setiap tahun sebagaimana huruf

a termasuk pengesahan STNK yang mempunyai tunggakan pokok pajak

dan terkena sanksi administrasi sepanjang jatuh tempo STNK belum

berakhir.

4. Samsat Outlet

Layanan pengesahan STNK setiap tahun, pembayaran PKB dan

SWDKLLJ yang tempat pelaksanaannya di sentra-sentra

perbelanjaan/pusat kegiatan masyarakat yang memungkinkan pemmilik

kendaraan/wajib pajak melakukan transaksi sambil berbelanja/rekreasi,

Samsat Outlet juga dapat melayani pengesahan STNK setiap tahun,

pembayaran PKB, SWDKLLJ bagi waib pajak yang berdomisili di Jawa

Barat, kendaraan yang dilayani adalah kendaraan pribadi (bukan umum)

3.2.2 Pembahasan Kerja Praktek

3.2.2.1 Prosedur yang terkait Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan.

Melihat dari apa yang terjadi dilapangan, proses pemungutan pajak

di CPDP Provinsi Wil. Kota Bandung II Kawaluyaan telah sesuai prosedur

yang terdapat pada Undang-Undang nomor 28 tahun 2009 mengenai Pajak

Daerah dan Retribusi daerah. Tata cara pemungutan PKB yang berawal dari

pendaftaran lalu penetapan PKB hingga pembayaran sudah dilakukan

dengan sesuai aturan. Pengenaan tarif PKB pun sudah dilakukan dengan

benar sebesar 1,5%. Selain tata cara dan pengenaan tarif, sanksi administrasi

pun sudah dilakukan dengan sesuai yaitu kenaikan 2% dari pokok pajak.

Tarif pajak progresif dikenakan jika WP memiliki beberapa

kendaraan dengan nama kepemilikan yang sama. Pengenaan pajak progresif

dilakukan pada saat WP membayar pajak tahunan. Besarnya tarif pajak

progresif cukup beragam, untuk kendaraan roda empat bermulai dari 1,75%

hingga 3,75% dan untuk kendaraan roda dua/tiga bermulai dari 1,75%

hingga 10%. Jika WP sudah tidak merasa mempunyai kendaraan (roda 2

atau roda 4) tersebut, WP bisa melakukan pemblokiran nama atas

kepemilikin kendaraan bermotor tersebut. Namanya adalah Blokir Atas

Lapor Jual Kendaraan, pemilik kendaraan yang sudah menjual

kendaraannya bisa segera melaporkan ke SAMSAT agar tidak terkena tarif

setempat yang wilayahnya sesuai dengan alamat di STNK untuk

melaporkan data kendaraan yang dijual dengan membawa fotocopy KTP

pemilik lama dengan fotocopy KTP pemilik baru, nomor kendaraan yang

dijual dan dokumen penting lain, membawa kuitansi penjualan/pembelian

kendaraan untuk mempermudah laporan, dan membuat surat pernyataan.

Kemudian datangi bagian Tata Usaha (TU) Pajak dan minta permohonan

pemblokiran kendaraan.

3.2.2.2 Hambatan yang terjadi Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan.

Dalam pemungutan pajak progresif di CPDP Provinsi Wil. Kota

Bandung II Kawaluyaan terjadi hambatan yang sering terjadi disana.

Terutama hambatan yang sering terjadi adalah menolaknya WP atau

menunda pembayaran karena biaya yang terlalu besar. Hal itu dikarenakan

kurang mengetahuainya WP tentang tarif pajak progresif merupakan hal

yang sering terjadi disana. Hal itu berimbas terhadap kurangnya atau tidak

tercapainya target penerimaan pajak yang telah direncanakan sebelumnya.

3.2.2.3 Upaya yang dilakukan Pada Cabang Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan untuk mengatasi hambatan-hambatan tersebut.

Upaya yang dilakukan CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan dalam mengatasi hambatan-hambatan yang terjadi, antara lain

pajak lainnya merupakan upaya yang tepat dilakukan oleh CPDP. Cara yang

dilakukan oleh CPDP Provinsi Wil. Kota Bandung II Kawaluyaan adalah

dengan dilakukannyaSamsat Keliling, Samsat On-Line, dan Samsat Outlet.

Dengan dilakukannya sosialisasi kepada masyarakat tentang tarif pajak atau

pengenaan pajak yang lain, masyarakat sebagai WP semestinya tidak lagi

menolak/menunda pembayaran pengenaan pajak yang diberikan oleh CPDP

sehingga penerimaan pajak dari sektor kendaraan bermotor akan lebih

4.1 KESIMPULAN

Dari hasil melaksanakan kerja praktek selama 24 hari, penulis dapat

mengambil kesimpulan sebagai berikut :

1. Prosedur pemungutan pajak kendaraan bermotor di CPDP Provinsi Wil.

Kota Bandung II Kawaluyaan sudah sesuai peraturan yang berlaku baik

dilapangan maupun teorinya.

Cara pemungutan pajak kendaraan bermotor pada CPDP Provinsi Wil.

Kota Bandung II Kawaluyaan :

a. Pendaftaran.

b. Penetapan pajak kendaraan bermotor.

c. Pembayaran pajak kendaraan bermotor.

Prosedur pemungutan pajak progresif kendaraan bermotor pada CPDP

Provinsi Wil. Kota Bandung II Kawaluyaan :

a. Mengecek Nomor Polisi

b. Melakukan Pembayaran

Jika WP sudah tidak merasa mempunyai kendaraan tersebut,

WP bisa melakukan pemblokiran nama atas kepemilikin kendaraan

bermotor tersebut dengan mendatangi kantor SAMSAT setempat yang

wilayahnya sesuai dengan alamat di STNK untuk melaporkan data

dengan fotocopy KTP pemilik baru, nomor kendaraan yang dijual dan

dokumen penting lain, membawa kuitansi penjualan/pembelian

kendaraan untuk mempermudah laporan, dan membuat surat

pernyataan. Kemudian datangi bagian Tata Usaha (TU) Pajak dan minta

permohonan pembokiran kendaraan. Namanya adalah Blokir Atas

Lapor Jual Kendaraan, pemilik kendaraan yang sudah menjual

kendaraannya bisa segera melaporkan ke SAMSAT agar tidak terkena

tarif progresif.

2. Hambatan yang terjadi di CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan adalah belum banyaknya WP yang mengetahui/mengerti

tentang pengenaan tarif pajak progresif kendaraan bermotor.

3. Upaya yang telah dilakukan CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan dalam mengatasi hambatan/ permasalahan adalah dengan

memberikan sosialisasi sosialisasi yang dilakukan petugas di kantor

CPDP ataupun diluar kantor CPDP melalui SAMLING (SAMSAT

Keliling), SAMSAT Outlet dan SAMSAT On-line.

4.2 SARAN

1. Dalam tata cara pemungutan pajak kendaraan bermotor ataupun pajak

progresif, CPDP Provinsi Wil. Kota Bandung II Kawaluyaan perlu

ditingkatkan kembali pelayanannya dan menambah loket pembayaran

2. Hambatan yang terjadi di CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan seharusnya bisa tidak terjadi jika masyarakat mengetahui

tarif-tarif pengenaan pajak kendaraan bermotor. Masyarakat sebagai

Wajib Pajak mulai dari saat ini harus mengetahui tentang perpajakan di

Indonesia sehingga tidak akan terjadi hambatan-hambatan yang terjadi

seperti di CPDP Provinsi Wil. Kota Bandung II Kawaluyaan

3. Melihat upaya dari CPDP Provinsi Wil. Kota Bandung II Kawaluyaan

untuk mengatasi hambatan yang terjadi tentang pemungutan pajak

kendaraan bermotor sudah cukup, tetapi waktu yang dilakukannya

sangatlah minim. Seharusnya CPDP Provinsi Wil. Kota Bandung II

Kawaluyaan lebih sering melakukan upaya-upaya tersebut sehingga

masyarakat bisa mengerti tentang pengenaan pajak progresif dan

pengenaan pajak lainnya yang berimbas meningkatnya pendapatan

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Pada Program Studi Akuntansi Strata Satu

AZIS PERDIANSYAH 21112053

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

LEMBAR PENGESAHAN...i

SURAT PERNYATAAN PUBLIKASI...ii

KATA PENGANTAR...iii

DAFTAR ISI...vi

DAFTAR TABEL...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

BAB I PENDAHULUAN...1

1.1Latar Belakang Kerja Praktek...1

1.2Tujuan Laporan Kerja Praktek...6

1.3Kegunaan Kerja Praktek...7

1.3.1 Kegunaan Praktis...7

1.3.2 Kegunaan Akademis...7

1.4Tempat dan Waktu Pelaksanaan Kerja Praktek...8

1.4.1 Tempat Pelaksanaan Kerja Praktek...8

1.4.2 Waktu Pelaksanaan Kerja praktek...8

2.3 Uraian Tugas CPDP Wil. Kota Bandung II Kawaluyaan....17

2.4 Kegiatan Instansi CPDP Wil. Kota Bandung II Kawaluyaan...21

BAB III PELAKSANAAN KERJA PRAKTEK...22

3.1 Landasan Teori...22

3.1.1 Prosedur ...22

3.1.2 Pemungutan...23

3.1.3 Pajak...23

3.1.3.1 Fungsi Pajak...24

3.1.3.2 Penggolongan Jenis Pajak...25

3.1.3.3 Tarif Pajak...26

3.1.3.5 Pajak Kendaraan Bermotor...27

3.2 Hasil Pelaksanaan dan Pembahasan Kerja Praktek...28

3.2.1 Hasil Pelaksanaan Kerja Praktek...28

3.2.2 Pembahasan Kerja Praktek...35

BAB IV KESIMPULAN DAN SARAN...37

LAMPIRAN-LAMPIRAN...41

DAFTAR PUSTAKA

Departemen Pendidikan Nasional, 2008. Kamus Besar Bahasa Indonesia. Jakarta : Pusat Bahasa

Mardiasmo. 2011. Perpajakan Edisi Revisi. Yogyakarta: Andi Mulyadi. 2010. Sistem Akuntansi. Jakarta: Salemba Empat

Peraturan Daerah Jawa Barat No.13 Tahun 2011 tentang Pajak dan Retribusi Daerah. Diakses dari www.dispenda.jabarprov.go.id

Puspitawati, Lilis dan Sri Dewi A. 2011. Sistem Informasi Akuntansi. Yogyakarta: Graha Ilmu

Putusan Mahkamah Konstitusi (MK) Nomor 1/PUU-X/2012

Rahayu, Siti Kurnia dan Ely Suhayati. 2010. Perpajakan Indinesia: Teori dan Teknis Perhitungan. Yogyakarta: Graha Ilmu

Republik Indonesia. 2007. Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007. Sekretariat Negara, Jakarta.

---. 2008. Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 Tentang Perubahan atas Undang-Undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah. Sekretariat Negara, Jakarta.

Siahaan, Marihot Pahala. 2010. Pajak Daerah dan Retribusi daerah. Edisi Revisi. Jakarta: Rajawali Pers.

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Azis Perdiansyah

NIM : 21112053

Tempat/Tanggal lahir : Bandung, 5 Juni 1994

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jl. Cibangkong No. 94/118 RT 04 RW 03

Kelurahan Cibangkong

Kecamatan Batununggal

Kota Bandung

DATA PENDIDIKAN

1. SD Kartika XI-10 2000 - 2006

2. SMP Negeri 22 Bandung 2006 - 2009

3. SMA Negeri 23 Bandung 2009 - 2012

Puji syukur kehadirat Allah SWT, atas rahmat, dan karunia-Nya, penulis

dapat menyelesaikan laporan kerja praktek ini dengan baik.

Laporan kerja praktek yang berjudul “Tinjauan Atas Prosedur

Pemungutan Pajak Progresif Kendaraan Bermotor Pada Cabang Pelayanan

Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan”. Laporan kerja

praktek ini disusun untuk memenuhi salah satu syarat mata kuliah Kerja Praktek

Jenjang Studi Strata 1 Program Studi Akuntansi, Fakultas Ekonomi, Universitas

Komputer Indonesia (UNIKOM) Bandung.

Dalam penyusunan Laporan Kerja Praktek ini, penulis menyadari bahwa

dalam penulisan laporan kerja praktek ini masih jauh dari sempurna baik dalam

teknik penulisan maupun penyajian materi dan pembahasannya.Hal ini tidak lain

karena keterbatasan pengetahuan kemampuan dan pengalaman yang penulis miliki.

Untuk itu, penulis mengharapkan kritik dan saran yang sifatnya membangun

sebagai upaya untuk meningkatkan ilmu pengetahuan, khususnya bagi penulis.

Dalam penulisan Laporan Kerja Praktek ini, penulis menyadari bahwa

laporan kerja praktek ini tidak akan terwujud tanpa adanya bimbingan, dorongan,

nasehat, dan bantuan dari berbagai pihak. Dengan segala kerendahan hati, pada

kesempatan ini penulis mengucapkan terima kasih kepada :

1. Dr. Ir. Eddy Suryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer

3. Siti Kurnia Rahayu SE., M.Ak., CA selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

4. Dr. Siti Kurnia Rahayu SE., M.Ak., CA selaku Dosen Wali.

5. Dr. Ely Suhayati SE., M.Si.,Ak., CA selaku Dosen Pembimbing yang telah

berkenan dan meluangkan waktunya memberikan bimbingan, membina dan

mengarahkan penulis sehingga Laporan Kerja Praktek ini dapat

terselesaikan.

6. Drs. H. Dadang Warsono, M.Si selaku Kepala Dinas Cabang Pelayanan

Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan

7. Hj. Neneng Ratna Komala, SE., MM., selaku Kepala seksi Cabang

Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan

8. Bapak Iwan Setiawan selaku pembimbing Kerja Praktek di Cabang

Pelayanan Dinas Pendapatan Provinsi Wil. Kota Bandung II Kawaluyaan

yang telah membimbing selama pelaksanaan Kerja Praktek.

9. Seluruh staf bagian KTMDU, terimakasih atas dukungan dan

bimbingannya.

10.Keluarga besar Alm. Raden Usman Gunadi yang telah memberi dukungan

12.Rustiani Khairinnisa yang selalu memberikan semangat, motivasi dan doa

selama penulis menyelesaikan Laporan Kerja Praktek ini.

13.Teman-teman Jama’ah Al-Cikasoseh yang selalu memberikan dukungan

dan hiburan selama menyelesaikan Laporan Kerja Praktek ini.

14.Seluruh teman-teman Ak-7

15.Seluruh pihak yang tidak dapat disebutkan satu persatu yang secara

langsung ataupun tidak langsung yang turut membantu penyelesaian

laporan kerja praktek ini.

Akhir kata, semoga Allah SWT,membalas kebaikan semua pihak yang telah

membantu baik secara langsung maupun tidak langsung dalam menyelesailan

Laporan kerja Praktek ini, dan semoga bermanfaat dan memberikan pengetahuan

khususnya bagi penulis dan umumnya kepada pihak yang membutuhkannya. Amin

Wassalamu’alaikum warahmatullahi wabarakaatuh

Bandung, Desember 2015