UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH MODAL KERJA BERSIH TERHADAP TINGKAT RENTABILITAS USAHA

PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

NAMA : SITI SAROH

NIM : 060503082

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul : ”Pengaruh Modal Kerja Bersih terhadap Tingkat Rentabilitas Usaha pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia”.

Skripsi ini adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program Strata-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Desember 2009

Yang membuat pernyataan,

Siti Saroh

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat ALLAH SWT yang telah memberikan

nikmat dan kemudahannya sehingga penulis mampu menyelesaikan skripsi ini

dengan judul ”Pengaruh Modal Kerja Bersih terhadap Tingkat Rentabilitas Usaha

pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia”.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak

bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam

kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. Selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak. selaku Ketua Departemen

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak. selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Naleni Indra, MM, Ak. selaku Dosen Pembimbing. Terima kasih

atas semua waktu dan bimbingan yang telah diberikan kepada penulis

selama proses penyusunan dan penyelesaian skripsi ini.

4. Ibu Dra. Salbiah, MSi, Ak. selaku Dosen Pembanding/ Penguji I dan

Bapak Drs. M. Utama Nasution, MM, Ak. selaku Dosen Pembanding/

Penguji II atas saran-sarannya.

5. Kedua orang tua penulis, Ayahanda Alm. Muzni dan Ibunda Rukiyah.

semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang

dapat dibanggakan keluarga.

6. Abang Jojok, Teteh Sri, Teteh Salmah, Bapak dan Mamak bang Jojok

(Bapak M. Saleh dan Ibu Aisyah), dan segenap keluarga. Terima kasih

atas semua doa, dukungan, dan semangat yang sangat berarti bagi penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena

itu saran dan kritik yang membangun sangat penulis harapkan dari para

pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga

skripsi ini bermanfaat bagi para pembaca.

Medan, Desember 2009 Penulis,

Siti Saroh

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran kas, perputaran piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan perputaran modal kerja bersih baik secara parsial maupun simultan berpengaruh secara signifikan terhadap rentabilitas usaha pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 15 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia hingga kuartal ketiga tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yaitu laporan keuangan neraca dan laba rugi yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran kas dan perputaran persediaan berpengaruh signifikan terhadap tingkat rentabilitas usaha. Sedangkan perputaran piutang usaha, perputaran kewajiban lancar, dan perputaran modal kerja bersih secara parsial tidak berpengaruh terhadap tingkat rentabilitas usaha. Secara simultan, perputaran kas, perputaran piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan perputaran modal kerja bersih signifikan terhadap tingkat rentabilitas usaha pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,234 mengindikasikan bahwa 23,4% perubahan dalam tingkat rentabilitas usaha dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 76,6 % dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of cash turnover, accounts receivable turnover, inventory turnover, current liabilities turnover, and net working capital turnover, either partially or simultaneously toward rate of return for the owners at mining companies listed in Indonesian Stock Exchange. This research is classified as causal research with 15 mining companies listed in Indonesia Stocks Exchange till third Quarter 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that partially cash turnover and inventory turnover significantly influence toward rate of return for the owners. Partially accounts receivable turnover, current liabilities turnover, and net working capital turnover has no influence toward rate of return for the owners. Simultaneously cash and equivalents cash turnover, accounts receivable turnover, inventory turnover, and current liabilities turnover, significantly and positively influence toward rate of return for the owners. Adjusted R Square that shows value 0,234 indicates that 23,4% turning in rate of return for the owners can be determined by the independent variable in this research, meanwhile, the remainder 76,6% detemined by other factors which not include in this research.

DAFTAR ISI

A. Latar Belakang Masalah

B. Perumusan Masalah

C. Tujuan Penelitian

D. Manfaat Penelitian

BAB II TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Modal Kerja Bersih

a. Pengertian Modal Kerja

b. Konsep Modal Kerja Bersih

c. Manajemen Modal Kerja Bersih

2. Rentabilitas Usaha

a. Pengertian Rentabilitas

b. Rentabilitas Usaha

c. Rentabilitas Ekonomis

3. Pengaruh Modal Kerja Bersih terhadap

Rentabilitas Usaha

B. Tinjauan Penelitian Terdahulu

C. Kerangka Konseptual dan Hipotesis

BAB III METODE PENELITIAN

A. Rancangan Penelitian

B. Populasi dan Sampel Penelitian

C. Teknik Pengambilan Sampel

D. Jenis Data

E. Identifikasi dan Pengukuran Variabel Penelitian

F. Definisi Operasional Variabel

G. Metode Analisis Data

1. Uji Asumsi Klasik

2. Uji Statistik

3. Uji Hipotesis

H. Jadwal penelitian

BAB IV ANALISIS HASIL PENELITIAN

A. Deskripsi Data secara Statistik

1. Pengujian Asumsi Klasik

2. Pengujian Statistik

3. Pengujian Hipotesis

C. Pembahasan Hasil Analisis

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan

B. Keterbatasan Penelitian

C. Saran

DAFTAR PUSTAKA LAMPIRAN

39

49

53

57

60

61

62

63

65

DAFTAR TABEL

Statistik Deskriptif (1) sebelum replace missing value X5 ...

Replace Missing Value X5

Statistik Deskriptif (2) setelah replace missing value X5 ...

Uji Normalitas (3) One Sample Kolmogrov-Smirnov sebelum transformasi data ...

Uji Normalitas (6) One Sample Kolmogrov-Smirnov setelah transformasi data ...

Hasil Uji Multikolinearitas ...

Hasil Uji Autokorelasi ...

Hasil Analisis Koefisien Korelasi ...

Hasil Analisis Adjusted R Square ...

Hasil Analisis Regresi Linier Berganda ...

Hasil Uji t-test ...

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar II. 1

Gambar IV. 1

Gambar IV. 2

Gambar IV. 3

Gambar IV. 4

Gambar IV. 5

Kerangka Konseptual Penelitian. ...

Uji Normalitas (1) Histogram sebelum transformasi data. ...

Uji Normalitas (1) Grafik Normal P-Plot sebelum

transformasi data ...

Uji Normalitas (4) Histogram setelah transformasi data ...

Uji Normalitas (4) Grafik Normal P-Plot setelah

transformasi data ...

Grafik Scatterplot Hasil Uji Heteroskedastisitas ... 23

40

41

43

43

DAFTAR LAMPIRAN

Tabulasi Data Penelitian Tahun 2005 sebelum Transformasi ...

Tabulasi Data Penelitian Tahun 2006 sebelum Transformasi ...

Tabulasi Data Penelitian Tahun 2007 sebelum Transformasi ...

Tabulasi Data Penelitian Tahun 2008 sebelum Transformasi ...

Tabulasi Replace Missing Value pada Data X5 ...

Tabulasi Data Penelitian Tahun 2005 setelah Transformasi ...

Tabulasi Data Penelitian Tahun 2006 setelah Transformasi ...

Tabulasi Data Penelitian Tahun 2007 setelah Transformasi ...

Tabulasi Data Penelitian Tahun 2008 setelah Transformasi ...

Descriptive Statistic sebelum Replace Missing Value...

Descriptive Statistic setelah Replace Missing Value ...

Uji Normalitas (6) One Sample Kolmogrov-Smirnov sebelum transformasi data ...

Uji Normalitas (6) One Sample Kolmogrov-Smirnov setelah transformasi data ...

Histogram sebelum transformasi data. ...

Histogram setelah transformasi data. ...

Grafik Normal P-Plot sebelum transformasi data ...

Grafik Normal P-Plot setelah transformasi data ...

Hasil Uji Multikolinearitas

Lampiran ix

Lampiran x

Lampiran xi

Lampiran xii

Lampiran xiii

Hasil Uji Autokorelasi ...

Scatterplot Hasil Uji Heteroskedastisitas ...

Hasil Uji t-test ...

Hasil Uji F (ANOVA) ...

Tabel Durbin-Watson Signifikansi 5% ...

Tabel t Signifikansi 5%...

Tabel F dengan signifikansi 5%... 77

77

78

78

79

80

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perputaran kas, perputaran piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan perputaran modal kerja bersih baik secara parsial maupun simultan berpengaruh secara signifikan terhadap rentabilitas usaha pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia.

Penelitian ini merupakan jenis penelitian kausal dengan jumlah sampel sebanyak 15 perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia hingga kuartal ketiga tahun 2009. Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling. Data yang digunakan adalah data eksternal, yaitu laporan keuangan neraca dan laba rugi yang diperoleh dari situs

dilakukan terlebih dahulu adalah uji asumsi klasik dan selanjutnya dilakukan pengujian hipotesis. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil penelitian menunjukkan bahwa secara parsial, perputaran kas dan perputaran persediaan berpengaruh signifikan terhadap tingkat rentabilitas usaha. Sedangkan perputaran piutang usaha, perputaran kewajiban lancar, dan perputaran modal kerja bersih secara parsial tidak berpengaruh terhadap tingkat rentabilitas usaha. Secara simultan, perputaran kas, perputaran piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan perputaran modal kerja bersih signifikan terhadap tingkat rentabilitas usaha pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Nilai Adjusted R Square adalah 0,234 mengindikasikan bahwa 23,4% perubahan dalam tingkat rentabilitas usaha dapat dijelaskan oleh variabel-variabel bebas yang digunakan dalam penelitian ini. Sedangkan sisanya 76,6 % dijelaskan oleh faktor lain yang tidak dimasukkan dalam model regresi

ABSTRACT

The purpose of this research is to know the influence of cash turnover, accounts receivable turnover, inventory turnover, current liabilities turnover, and net working capital turnover, either partially or simultaneously toward rate of return for the owners at mining companies listed in Indonesian Stock Exchange. This research is classified as causal research with 15 mining companies listed in Indonesia Stocks Exchange till third Quarter 2009. The sample selection using purposive sampling method. This research utilizes external data, those are taken

from the website

which have already collected are processed with classic assumption test before hypothesis test. The statistic method that’s used in multiple regresioan analyze.

The result of this research show that partially cash turnover and inventory turnover significantly influence toward rate of return for the owners. Partially accounts receivable turnover, current liabilities turnover, and net working capital turnover has no influence toward rate of return for the owners. Simultaneously cash and equivalents cash turnover, accounts receivable turnover, inventory turnover, and current liabilities turnover, significantly and positively influence toward rate of return for the owners. Adjusted R Square that shows value 0,234 indicates that 23,4% turning in rate of return for the owners can be determined by the independent variable in this research, meanwhile, the remainder 76,6% detemined by other factors which not include in this research.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian Indonesia yang mulai bangkit pasca krisis ekonomi global

2008, memberikan peluang sekaligus ancaman bagi perusahaan untuk dapat

memenangkan persaingan usaha. Selain itu, era gobalisasi juga memberikan

tantangan berat bagi perusahaan dan para investor untuk dapat membuat

keputusan yang tepat atas dana yang dimiliki.

Laba sebagai hasil kinerja perusahaan tentunya menjadi pertimbangan yang

penting dalam membuat berbagai keputusan bisnis. Namun demikian, laba yang

tinggi tidak selalu dapat dijadikan ukuran bahwa perusahaan telah bekerja dengan

efektif dan efisien. Efektivitas dan efisiensi kinerja perusahaan dapat lebih tepat

diproyeksikan dalam hasil perbandingan antara laba dengan aktiva atau modal

yang digunakan perusahaan untuk memperoleh laba tersebut. Dengan kata lain,

tingkat rentabilitas perusahaan merupakan ukuran yang lebih baik dalam menilai

kinerja perusahaan sehingga dapat menjadi pertimbangan yang lebih relevan

dalam mengambil keputusan bisnis.

Rentabilitas menurut Riyanto (1997 : 35) merupakan "perbandingan antara

laba dengan aktiva atau modal yang mengahasilkan laba tersebut". Untuk menilai

efisiensi penggunaan modal atau aktiva, rentabilitas umumnya dapat diukur

dengan dua cara yaitu rentabilitas ekonomis dan rentabilitas usaha atau

Rentabilitas ekonomis dinilai melalui perbandingan laba operasi dengan

keseluruhan modal yang dimiliki perusahaan yaitu modal sendiri dan modal asing.

Sedangkan, rentabilitas usaha dinilai melalui perbandingan laba setelah pajak

dengan ekuitas perusahaan. Rentabilitas usaha mengukur sejauh mana perusahaan

dapat mengahasilkan laba dengan hanya mengandalkan modal sendiri tanpa

bergantung pada modal asing.

Tingkat rentabilitas yang tinggi dapat dicapai perusahaan melalui

pengendalian yang baik atas sumberdaya perusahaan. Sebagian besar sumberdaya

tersebut tertanam dalam modal kerja atau aktiva lancar perusahaan. Menurut

Weston dan Copeland (1999 : 327) “modal kerja merupakan investasi perusahaan

dalam bentuk uang tunai, surat berharga, piutang dan persediaan, dikurangi

kewajiban lancar yang digunakan untuk membiayai aktiva lancar”.

Terdapat dua konsep utama yang umumnya membedakan pengertian modal

kerja. Modal kerja dapat diartikan sebagai modal kerja kotor (gross working

capital) dan modal kerja bersih (net working capital). Ketika akuntan

menggunakan istilah modal kerja, secara umum akuntan merujuk pada konsep

modal kerja bersih yang merupakan selisih lebih antara aktiva lancar dengan

hutang lancar. Di lain pihak, para analis keuangan merujuk pada jumlah aktiva

lancar atau konsep modal kerja kotor ketika berbicara modal kerja.

Adanya modal kerja besih yang memadai, memungkinkan sebuah perusahaan

untuk menjalankan aktivitasnya. Modal kerja bersih yang berlebihan akan

menyebabkan terjadinya dana yang tidak produktif dan akan merugikan

operasional. Sebaliknya, kekurangan modal kerja akan menyebabkan

terhambatnya operasional perusahaan sehingga laba yang diharapkan akan sulit

tercapai. Dengan demikian, terdapat hubungan yang positif antara modal kerja

bersih dengan tingkat rentabilitas usaha perusahaan.

Penelitian ini merupakan penelitian replikasi dari penelitian sebelumnya.

Penelitian sebelumnya dilakukan oleh Wijayanti (2007), yang meneliti pengaruh

modal kerja dan perputaran modal kerja terhadap return on equity (ROE) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Data yang digunakan

merupakan data laporan laba rugi dan neraca tahun 2002 – 2004. Hasil penelitian

menunjukkan bahwa secara parsial variabel modal kerja berpengaruh signifikan

terhadap Return On Equityt (ROE), sedangkan variabel perputaran modal kerja

tidak berpengaruh terhadap Return On Equity (ROE). Secara simultan modal kerja

dan perputaran modal kerja berpengaruh signifikan terhadap Return On Equity

(ROE) pada perusahaan manufaktur yang terdaftar di BEJ.

Dalam penelitian ini, perusahaan yang menjadi objek penelitian adalah

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dengan sumber

data berupa laporan keuangan tahun 2004 hingga 2008. Variabel independen yang

akan digunakan adalah rasio yang dapat mengukur kinerja setiap komponen dari

modal kerja bersih yang meliputi perputaran kas, perputaran piutang usaha,

perputaran persedian, perputaran kewajiban lancar, dan perputaran modal kerja

bersih. Sedangkan, rentabilitas usaha sebagai variabel dependen akan diukur

Penelitian ini dilatarbelakangi oleh fenomena rentabilitas usaha sebagaimana

hasil Survei Pricewaterhouse Coopers (PwC) dalam Majalah Tambang Online bahwa laba perusahaan tambang yang go public (Tbk) tahun 2008 anjlok 33% dibanding 2007. Perubahan drastis ini paling terasa untuk perusahaan pertambangan mineral yang mengalami kemerosotan harga secara merata khususnya nikel dan tembaga. Sejak pertengahan 2008 harga komoditas mulai melemah dan jatuh secara dramatis di kuartal ketiga 2008 ketika krisis perekonomian dunia menjadi jelas.

Kapitalisasi pasar perusahaan pertambangan di Bursa Efek Indonesia meningkat lebih dari 300% dari 2006 ke 2007. Menjelang akhir November 2008, kapitalisasi pasar terkikis hingga 74% sehingga perolehan pendapatan dan laba perusahaan-perusahaan tersebut ikut tergerus. Saat ini industri pertambangan menghadapi tantangan untuk pengurangan biaya operasional secara besar-besaran yang terjadi selama periode ini agar dapat mengurangi dampak krisis ekonomi.

Berdasarkan uraian diatas, maka peneliti termotivasi untuk melakukan

penelitian dengan topik pembahasan, “ Pengaruh Modal kerja Bersih terhadap

Tingkat Rentabilitas Usaha pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan sebelumnya maka

peneliti merumuskan masalah sebagai berikut : Apakah perputaran kas, perputaran

modal kerja bersih berpengaruh signifikan baik secara parsial ataupun simultan

terhadap tingkat rentabilitas usaha pada perusahaan pertambangan yang terdaftar

di Bursa Efek Indonesia?

C. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah perputaran kas,

perputaran piutang usaha, perputaran persedian, perputaran kewajiban lancar, dan

perputaran modal kerja bersih berpengaruh signifikan baik secara parsial ataupun

simultan terhadap tingkat rentabilitas usaha pada perusahaan pertambangan yang

terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

Hasil penelitian diharapkan dapat memberikan manfaat kepada beberapa pihak

berikut, yaitu :

1. bagi peneliti, sebagai bahan masukan apabila ditanya pendapatnya mengenai

pengaruh modal kerja bersih terhadap tingkat rentabilitas usaha pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia,

2. bagi investor, sebagai bahan masukan dalam menilai kredibilitas suatu

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dan dapat

digunakan sebagai bahan masukan untuk membuat keputusan dan kebijakan

investasi khususnya penyertaan modal dalam saham biasa,

3. bagi perusahaan, sebagai bahan masukan dalam menilai kredibilitas

digunakan sebagai bahan masukan untuk membuat keputusan dalam

memaksimalkan nilai pemegang saham,

4. bagi peneliti selanjutnya, sebagai bahan masukan untuk menyempurnakan

penelitian selanjutnya yang sejenis,

5. bagi pihak lain, sebagai bahan referensi dan sumber informasi sehingga dapat

memperluas dan memperkaya pengetahuan di bidang keuangan khususnya

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Modal kerja Bersih a. Pengertian Modal kerja

Modal kerja secara tradisional diartikan sebagai dana yang tersedia untuk

membiayai kegiatan operasional sehari-hari perusahaan, seperti membeli bahan

baku, membayar upah langsung, membayar gaji pegawai, membayar hutang, dan

lain-lain. Terdapat dua konsep utama yang umumnya membedakan pengertian

modal kerja. Modal kerja dapat diartikan sebagai modal kerja kotor (gross

working capital) dan modal kerja bersih (net working capital).

Menurut Brigham dan Joel (2001 : 150), “modal kerja adalah investasi

perusahaan pada aktiva jangka pendek yaitu, kas, sekuritas yang mudah

dipasarkan, persediaan, dan piutang usaha”. Pengertian modal kerja ini lebih

dikenal dengan konsep modal kerja kotor (gross working capital).

Weston dan Copeland (1999 : 327) memberikan pengertian modal kerja

sebagai “modal kerja merupakan investasi perusahaan dalam bentuk uang tunai,

surat berharga, piutang dan persediaan, dikurangi kewajiban lancar yang

digunakan untuk membiayai aktiva lancar”. Pengertian modal kerja ini dikenal

dengan konsep modal kerja bersih (net working capital). Konsep modal kerja

bersih (net working capital) umumnya digunakan oleh para akuntan ketika

Menurut Riyanto (1997 : 57), terdapat tiga konsep pengertian modal kerja, yaitu :

1) Konsep Kuantitatif

Modal kerja menurut konsep kuantatif menggambarkan keseluruhan atau jumlah dari aktiva lancar seperti kas, surat-surat berharga, piutang persediaan atau keseluruhan dari pada jumlah aktiva lancar dimana aktiva lancar ini sekali berputar dan dapat kembali ke bentuk semula atau dana tersebut dapat bebas lagi dalam waktu yang relatif pendek atau singkat. Konsep ini biasanya disebut modal kerja bruto (gross working capital).

Berdasarkan konsep tersebut di atas dapat disimpulkan, bahwa konsep tersebut hanya menunjukkan jumlah dari modal kerja yang digunakan untuk menjalankan kegiatan operasi perusahaan sehari-hari yang sifatnya rutin, dengan tidak mempersoalkan dari mana diperoleh modal kerja tersebut, apakah dari pemilik hutang jangka panjang ataupun hutang jangka pendek. Modal kerja yang besar belum tentu menggambarkan batas keamanan atau margin of safety yang baik atau tingkat keamanan para kreditur jangka pendek yang tinggi. Jumlah modal kerja yang besar belum tentu menggambarkan likuiditas perusahaan yang baik sekaligus belum tentu menggambarkan jaminan kelangsungan operasi perusahaan pada periode berikutnya.

2) Konsep Kualitatif

Menurut konsep kualitatif modal kerja merupakan selisih lebih antara aktiva lancar dengan hutang lancar. Konsep ini merupakan sebahagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahan tanpa menunggu likuiditasnya. Konsep ini biasa disebut dengan modal kerja netto (net operating working capital).

Definisi ini bersifat kualitatif karena menunjukkan tersedianya aktiva lancar yang lebih besar dari pada hutang lancar dan menunjukkan tingkat keamanan bagi kreditur jangka pendek serta menjamin kelangsungan operasi di masa mendatang dan kemampuan perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva lancar.

3) Konsep Fungsional

b. Konsep Modal Kerja Bersih

Modal kerja bersih merupakan konsep kualitatif dari istilah modal kerja

perusahaan. Modal kerja bersih (net working capital) adalah sebagian dari aktiva

lancar yang benar-benar dapat digunakan untuk membiayai operasi perusahaan

tanpa mengganggu likuiditasnya. Konsep modal kerja bersih (net working capital)

memberikan defenisi yang lebih dekat dengan modal kerja yang sesungguhnya

dikelola perusahaan.

Modal kerja bersih menunjukkan tingkat keamanan bagi kreditur jangka

pendek serta menjamin kelangsungan operasi di masa mendatang dan kemampuan

perusahaan untuk memperoleh tambahan jangka pendek dengan jaminan aktiva

lancar. Dengan demikian, dapat dikatakan bahwa dengan melakukan manajemen

modal kerja bersih yang baik maka likuiditas perusahaan akan terpenuhi sehingga

rentabilitas perusahaan akan lebih mudah ditingkatkan.

Modal kerja bersih menurut Horne dan Wachowicz (1997 : 214) adalah

“aktiva lancar dikurangi kewajiban lancar”. Oleh karena itu, Komponen modal

kerja bersih dapat meliputi aset lancar (kas, surat berharga, piutang, dan

persediaan) dan kewajiban lancar. Dengan demikian, manajemen modal kerja

bersih meliputi pengelolaan masing-masing pos atau komponen current account

perusahaan yang meliputi kas dan setara kas, piutang, persediaan, dan hutang

lancar.

1. Kas dan setara kas

Kas dan setara kas merupakan komponen modal kerja bersih yang paling

menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya pada

saat jatuh tempo. Kas merupakan aktiva lancar perusahaan yang sifatnya paling

likuid dan dimanfatkan untuk menjamin kewajiban, membiayai kegiatan

operasional, ataupun keadaan-keadaan darurat dalam perusahaan. Sedangkan,

investasi setara kas (marketable securities) menurut Syamsuddin (2007 : 233)

merupakan “investasi jangka pendek yang dilakukan oleh perusahaan untuk

memperoleh penghasilan atas dana-dana yang untuk sementara belum digunakan

(idle cash)”.

2. Piutang usaha

Piutang usaha timbul akibat penjualan secara kredit yang dilakukan

perusahaan kepada para pelanggannya. Penjualan kredit tidak segera

menghasilkan penerimaan kas, namun menimbulkan piutang terlebih dahulu yang

kemudian pada tanggal jatuh temponya baru akan dapat direalisasi menjadi kas.

3. Persediaan

Persediaan dalam perusahaan industri dapat berupa persediaan bahan baku,

persediaan barang dalam proses, dan persediaan barang jadi. Persedian barang jadi

merupakan nilai persediaan yang sangat dekat hubungannya dengan laba yang

diperoleh perusahaan karena terkait dengan penjualan perusahaan. Penjualan

persediaan secara kredit yang dilakukan perusahaan dapat diakui sebagai

penerimaan perusahaan, namun tidak langsung menghasilkan kas. Persedian yang

dijual secara kredit akan mengalami perputaran yaitu menimbulkan piutang dan

4. Hutang lancar

Hutang lancar merupakan salah satu faktor penting dalam kelanjutan hidup

suatu perusahaan karena mampu mendorong pencapaian tujuan jangka pendek

perusahaan. Hutang lancar yang terdiri dari kewajiban-kewajiban jangka pendek

yang akan jatuh tempo paling lama satu tahun sangatlah dibutuhkan untuk

membiayai aktiva-aktiva lancar seperti kas, piutang, dan persediaan.

c. Manajemen Modal Kerja Bersih

Manajemen modal kerja umumnya disesuaikan dengan kegitan operasional

perusahaan. Perusahaan memiliki tipe modal kerja yang berbeda sesuai dengan

jenis bidang usaha maupun levelnya masing-masing. Menurut Riyanto (1997 : 61)

jenis-jenis modal kerja yang diterapkan perusahaan antara lain :

1) Modal kerja permanen (Permanent Working Capital) yaitu modal kerja yang harus tetap ada pada perusahaan untuk dapat menjalankan fungsinya atau dengan kata lain modal kerja yang secara terus menerus diperlukan untuk kelancaran usaha. Permanent Working Capital ini dapat dibedakan dalam :

• modal kerja primer (Primary Working Capital) yaitu jumlah modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya, • modal kerja normal (Normal Working Capital) yaitu jumlah modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2) Modal kerja variabel (Variabel Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah sesuai dengan perobahan keadaan, dan modal kerja ini dibedakan antara :

• modal kerja musiman (Seasonal Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim,

• modal kerja siklis (Cyclical Working Capital) yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur,

• modal kerja darurat (Emergency Working Capital) yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya adanya pemogokan buruh, banjir, perobahan keadaan ekonomi yang mendadak).

Modal kerja bersih idealnya adalah kelebihan dana aktiva lancar perusahaan

hendaknya tidak menjadi dana mengangur (idle fund) yang menyebabkan

hilangnya kesempatan perusahaan dalam meraih laba. Pengelolaan posisi modal

kerja bersih suatu perusahaan melibatkan berbagai keputusan mengenai investasi

ke dalam aset lancar dan kewajiban lancar yang saling terkait secara serentak

dengan mempertimbangkan tingkat pengembalian dan risiko.

Salah satu pedoman yang dapat digunakan dalam mengestimasi kebutuhan

modal kerja bersih perusahaan adalah dengan prinsip pemagaran risiko (hedging

principle). Menurut Martin, et all. (1994 : 15) ”pada dasarnya, prinsip ini

mengendalikan kesesuaian antara karakteristik penciptaan hasil atas suatu aktiva

dengan karakteristik sumber pembiayaan yang digunakan untuk membeli aktiva

tersebut ”.

Prinsip pemagaran risiko atau disebut juga prinsip pemagaran murni

memerlukan penyesuaian jatuh tempo dari aktiva dan hutang, pembiayaan aktiva

lancar dengan dengan hutang lancar, dan pembiayaan aktiva tetap dengan hutang

jangka panjang atau ekuitas. Jika kebijakan ini diterapkan maka sruktur jatuh

tempo dari hutang akan ditentukan oleh tingkat aktiva tetap lawan aktiva lancar.

Oleh karena hutang lancar lebih efisien dibandingkan dengan hutang jangka

panjang terkait biaya bunga maka laba yang diharapkan dapat lebih tinggi jika

perusahaan menggunakan lebih banyak hutang lancar.

Kebijakan mengenai modal kerja bersih pada praktiknya tidak selalu

mengikuti prinsip pemagaran. Pada umumnya, beberapa perusahaan melakukan

modifikasi terhadap prinsip pemagaran (hedging principle) tersebut yaitu dengan

bersih. Pada kebijakan modal kerja yang konservatif, perusahaan menjalankan

langkah yang lebih hati-hati karena di sepanjang periode perusahaan sengaja

memperbesar nilai aktiva lancar dibandingkan nilai hutang lancar. Kebijakan ini

umumnya digunakan sebagai cadangan dalam menjamin ketersediaan dana dan

menjaga likuiditas perusahaan jika terjadi gejolak ekonomi seperti inflasi yang

tinggi.

Perusahaan yang menerapkan strategi konservatif akan memiliki kelebihan

likuiditas dan dana cadangan dibandingkan prinsip pemagaran murni. Namun, hal

ini dapat mengakibatkan hilangnya kesempatan perusahaam dalam mencapai laba

yang tinggi karena terlalu banyak dana yang diinvestasikan dalam aktiva lancar

yang pada akhirnya kurang produktif.

Strategi agresif merupakan kebalikan dari strategi konservatif. Menurut Holt

dan Winston (1984 : 261) ”perusahaan yang memilih operasi yang agresif akan

mempertahankan persediaan harta lancar yang relatif kecil, yakni suatu kebijakan

yang mengurangi tingkat investasi yang diperlukan dan menaikkan tingkat laba

investasi yang diharapkan”.

Strategi agresif menghendaki nilai aktiva lancar yang relatif kecil sehingga

perusahaan terpaksa menggunakan pembiayaan jangka pendek atau meningkatkan

hutang lancar untuk tetap beroperasi. Strategi agresif menyebabkan terjadinya

defisit modal kerja bersih atau dengan kata lain perusahaan tidak memiliki nilai

modal kerja bersih.

Risiko kerkurangan uang bagi perusahaan yang menganut strategi agresif

operasional melalui hutang lancar. Namun, di sisi lain perusahaan akan

memperolah profitabilitas yang cendrung meningkat karena melalui pembiayaan

hutang lancar yang berbunga rendah perusahaan akan menghemat biaya bunga

hutangnya.

Dalam kenyataannya, sangat jarang perusahaan menerapkan salah satu dari

prinsip pemagaran murni ataupun prinsip pemagaran yang dimodifikasi dengan

strategi konservatif dan strategi agresif secara penuh dan terus menerus. Pada

umumnya, perusahaan akan menggunakan ketiga strategi manajemen modal kerja

tersebut secara bergantian sesuai dengan arah kebijakan operasional perusahaan.

Namun demikian, prinsip pemagaran telah berfungsi sebagai pedoman perumusan

keputusan yang menyangkut penggunaan aktiva lancar dan hutang lancar sehingga

pemanfaatannya dapat dimaksimalkan dan risikonya dapat dieliminir.

d. Rasio Penilaian Kinerja Modal Kerja Bersih

Kinerja modal kerja bersih dalam menghasilkan laba suatu perusahaan, dapat

diukur dengan berbagai cara. Cara yang paling umum digunakan oleh analis

keuangan umumnya adalah analisis rasio yaitu suatu cara untuk menganalisis

hubungan dari berbagai pos dalam suatu laporan keuangan. Hasil dari analisis

rasio dapat dijadikan ukuran kinerja perusahaan di masa lalu dan dapat pula

digunakan sebagai prediksi kinerja perusahaan di masa yang akan datang.

Analisis penggunaan aktiva (asset utilization) dan efisiensinya merupakan

salaha satu analisis rasio yang berhubungan dengan kinerja komponen modal

kerja bersih. Menurut Wild, et all. (2008 : 39) “analisis pemanfaatan aktiva (asset

menghasilkan penjualan, disebut pula perputaran (turnover)“. Rasio-rasio yang

termasuk dalam analisis penggunaan aktiva (asset utilization) dan efisiensinya

antara lain :

1. Perputaran kas (cash turnover)

Perputaran kas menunjukkan bagaimana kas dan setara kas yang

diinvestasikan dalam operasional perusahaan khususnya yang dikaitkan dengan

penjualan dapat kembali dikonversi menjadi kas kembali dalam satu periode.

Analisis perputaran kas menunjukkan seberapa cepat kas dan setara kas yang

diinvestasikan dalam kegiatan operasional dapat dikonversi kembali menjadi kas

melalui hasil penjualan perusahaan. Rasio ini dihitung dengan :

Perputaran kas (cash turnover) = Penjualan

Rata-rata kas dan setara kas

2. Perputaran piutang usaha ( account receivable turnover)

Perputaran piutang usaha mempunyai hubungan yang erat dengan jumlah

penjualan kredit. Rasio perputaran piutang usaha (account receivable turnover)

memberikan pandangan mengenai kualitas piutang perusahaan dan seberapa

berhasil perusahaan dalam menagih piutangnya dalam satu periode. Rasio ini

dihitung dengan :

Perputaran piutang usaha = Penjualan

3. Perputaran persediaan (inventory turnover)

Perputaran persediaan menunjukkan berapa kali persediaan barang berputar

selama satu periode tertentu. Tingkat persediaan ini dihitung dengan membagi

harga pokok penjualan dengan persediaan, atau dengan rumus :

Perputaran persediaan = Harga pokok penjualan

Rata-rata persediaan

Besarnya tingkat perputaran persediaan tergantung pada sifat barang,

letak, dan jenis perusahaan. Tingkat perputaran persediaan yang rendah dapat

disebabkan over investment dalam persediaan. Sebaliknya tingkat perputaran

persediaan yang tinggi menunjukkan dana yang diinvestasikan pada persediaan

efektif menghasilkan laba.

4. Perputaran kewajiban lancar (current liabilities turnover)

Perputaran kewajiban lancar digunakan untuk mengukur berapa kali

kewajiaban lancar dibayar setiap tahunnya dengan tepat waktu. Tingkat

perputaran utang lancar dapat dihitung dengan rumus:

Perputaran hutang lancar = Penjualan

Rata-rata kewajiban lancar

5. Perputaran modal kerja bersih (Net Working capital turnover)

Net Working capital turnover (NWCT) yaitu rasio yang memperlihatkan

adanya keefektifan modal kerja dalam pencapaian penjualan. Perputaran modal

kerja bersih dirumuskan dengan :

Net Working capital turnover = Penjualan

2. Rentabilitas Usaha a. Pengertian Rentabilitas

Pada umumnya, rentabilitas diartikan sebagai suatu perbandingan antara laba

yang diperoleh dalam operasi perusahaan dengan modal atau aktiva yang

digunakan dalam memperoleh laba tersebut. Pengertian tersebut sebagaimana

diungkapkan Riyanto (1997 : 35) bahwa “rentabilitas suatu perusahaan

menunjukkan perbandingan antara laba dengan aktiva atau modal yang

menghasilkan laba tersebut”.

Rentabilitas merupakan pencerminan efektivitas dan efisiensi suatu

perusahaan. Menurut Samosir (1992 : 35) “rentabilitas merupakan kemampuan

manajemen perusahaan untuk menghasilkan laba dengan mempergunakan modal

yang diperlukan di dalam mengelola kegiatan usaha secara efektif”. Dengan

demikian, dapat disimpulkan bahwa rentabilitas merupakan suatu ukuran efisiensi

kinerja di mana setiap perusahaan dalam operasinya selalu berusaha

meningkatkan labanya agar tingkat rentabilitas usahanya sesuai dengan standar.

Rentabilitas perusahaan dapat dihitung dengan beberapa cara, namun bila

dihubungkan dengan kinerja modal kerja bersih perusahaan, rentabilitas dapat

dihitung dengan pendekatan rentabilitas ekonomis dan rentabilitas usaha atau

rentabilitas modal sendiri. Rentabilitas ekonomis dihitung dengan

membandingkan laba operasi dengan seluruh modal yang digunakan (modal

sendiri dan modal asing) yang disebut dengan rentabilitas ekonomis, sedangkan

yang tersedia untuk pemilik perusahaan dengan jumlah modal sendiri yang

dimasukkan oleh pemilik perusahaan.

b. Rentabiltas Usaha

Rentabilitas usaha atau rentabilitas modal sendiri, menurut Riyanto (1997 :

44) merupakan “perbandingan antara jumlah laba yang tersedia bagi pemilik

modal sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut di lain pihak”. Pengukuran rentabilitas usaha mengacu pada perhitungan

return on equity (ROE). Rentabilitas usaha (return on Equity) menunjukkan

perbandingan antara laba bersih sesudah pajak (net profit after taxes) yang

tersedia bagi pemegang saham dengan jumlah modal pada perusahaaan.

Return on equity (ROE) diperlakukan sedemikian penting karena merupakan

ukuran efisiensi yang dicapai perusahaan dalam menggunakan modal para

pemiliknya. Untuk mengetahui bagaimana perusahaan dapat meningkatkan return

on equity (ROE), dapat digunakan perhitungan dengan merumuskan kembali rasio

tersebut dari tiga komponen utamanya. Hal ini merupakan pengembangan dari

metode Du Pont yang dimodifikasi:

ROE =

Modal (Equity) Laba bersih (Earning)

= Laba bersih (Earning) x Penjualan (sales) x

Penjualan (sales) Aktiva (assets) Modal (Equity) Aktiva (assets)

Dengan kata lain :

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri adalah

laba usaha setelah dikurangi dengan bunga modal asing dan pajak perseroan atau

income tax, sedangkan modal yang diperhitungkan hanyalah modal sendiri

(ekuitas perusahaan) yang digunakan untuk menghasilkan keuntungan

perusahaan.

c. Rentabilitas Ekonomis

Rentabilitas ekonomis adalah salah satu alternatif dalam menilai tingkat

rentabilitas perusahaan. Rentabilitas ekonomis menurut Riyanto (1997 : 36)

diartikan sebagai ”perbandingan antara laba usaha dengan modal sendiri dan

modal asing yang dipergunakan untuk menghasilkan laba tersebut yang

dinyatakan dalam persentase”. Oleh karena, pengertian rentabilitas sering

digunakan untuk mengukur efisiensi suatu perusahaan maka rentabilitas ekonomis

dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modalnya

yang ada untuk menghasilkan laba.

Menurut Riyanto (1997 : 37), bahwa tinggi rendahnya rentabilitas ekonomis

ditentukan oleh dua faktor yaitu:

1. Profit margin yaitu perbandingan antara net operating income dengan net sales,

dimana perbandingan dinyatakan dengan persentase.

2. Turnover of operating assets (tingkat perputaran aktiva usaha) yaitu kecepatan

perputarannya operating assets dalam suatu periode tertentu. Turnover tersebut

dapat ditentukan dengan membagi antara net sales dengan operating assets.

Dengan dasar kedua faktor di atas maka secara matematis dapat diketahui

of operating assets. Apabila ingin memperbesar rentabilitas ekonomis dengan

memperbesar profit margin, ini berarti hubungan dengan usaha untuk

mempertinggi efisiensi di bidang produksi, penjualan dan pembenahan

administrasi. Sedangkan untuk memperbesar rentabilitas ekonomis dengan

memperbesar turnover of operating assets, dan berhubungan dengan

kebijaksanaan investasi dana dalam berbagai aktiva, baik aktiva lancar maupun

aktiva tetap.

3. Pengaruh Modal Kerja Bersih terhadap Rentabilitas Usaha

Adanya modal kerja besih yang memadai, memungkinkan sebuah perusahaan

untuk menjalankan aktivitasnya dengan maksimum. Modal kerja bersih

perusahaan harus disesuaikan dengan kebutuhan perusahaan dimana hendaknya

dapat mendorong profitabilitas serta menjamin likuiditas perusahaan. Hubungan

antara modal kerja bersih dengan tingkat rentabilitas usaha (diukur dengan ROE)

perusahaan dapat pula dilihat dalam persamaan Du Pont berikut :

ROE =

Modal (Equity) Laba bersih (Earning)

= Laba bersih (Earning) x Penjualan (sales) x

Penjualan (sales) Aktiva (assets) Modal (Equity) Aktiva (assets)

Dengan kata lain :

ROE = Margin keuntungan x Perputaran aktiva x Leverage Keuangan

Dari persamaan diatas terlihat bahwa perputaran aktiva dan leverage keuangan

memberikan hubungan positif yang artinya jika perputaran aktiva keuangan

tinggi maka rentabilitas usaha (return on equity) perusahaan juga akan tinggi.

Menurut Riyanto dan Munawir (1988 : 71) :

Tingkat rentabilitas yang menurun dihubungkan dengan modal kerja, maka akan menunjukkan suatu kemungkinan-kemungkinan sebagai berikut: - Adanya over investment dalam aktiva yang digunakan untuk operasi

dalam hubungannya dengan volume penjualan yang diperoleh dengan aktiva tersebut.

- Merupakan cermin rendahnya volume penjualan dibandingkan dengan ongkos-ongkos yang diperlukan.

- Adanya efisiensi baik dalam produksi, pembelian maupun pemasaran. - Adanya kegiatan ekonomi yang menurun.

B. Tinjauan Penelitian Terdahulu

1. Penelitian Ika Yuli Wijayanti (2007)

Judul penelitian yang dilakukan Ika Yuli Wijayanti adalah pengaruh modal

kerja dan perputaran modal kerja terhadap return on equity (ROE) pada

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Data yang digunakan

merupakan data keuangan tahun 2002 – 2004. Hasil penelitian menunjukkan

bahwa secara parsial variabel modal kerja berpengaruh signifikan terhadap Return

On Equityt (ROE), sedangkan variabel perputaran modal kerja tidak berpengaruh

terhadap Return On Equity (ROE). Secara simultan modal kerja dan perputaran

modal kerja berpengaruh signifikan terhadap Return On Equity (ROE).

2. Penelitian Marselina Sinaga (2008)

Judul penelitian yang dilakukan Marselina Sinaga adalah pengaruh perputaran

modal kerja dan perputaran aktiva operasi terhadap tingkat rentabilitas pada

industri otomotif dan komponennya yang terdaftar di Bursa Efek Jakarta. Data

menunjukkan bahwa secara parsial, perputaran modal kerja tidak berpengaruh

terhadap rentabilitas. Perputaran aktiva operasi secara parsial berpengaruh

signifikan. Secara simultan, perputaran modal kerja dan perputaran aktiva operasi

berpengaruh signifikan terhadap rentabilitas.

3. Penelitian Edward Hartawan (2009)

Judul penelitian yang dilakukan oleh Edward Hartawan adalah modal kerja

terhadap rentabilitas ekonomis pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia. Data yang digunakan merupakan data laporan laba rugi dan

neraca tahun 2005 – 2007. Hasil penelitian menunjukkan bahwa secara parsial

variabel Net Operating Working Capital (NOWC) berpengaruh positif terhadap

Return On Asset (ROA), dan secara parsial variabel Current Asset (CA) tidak

C. Kerangka Konseptual dan Hipotesis 1. Kerangka Konseptual

Kerangka konseptual merupakan sintesis dari tinjauan teori dan tinjauan

penelitian terdahulu serta alasan-alasan logis. Adapun kerangka konseptual dari

penelitian ini adalah sebagai berikut:

Sumber : Disusun Peneliti, 2009

Gambar II. 1

Kerangka Konseptual Penelitian

Berdasarkan gambar II. 1 Kerangka Konseptual, dapat ditarik sebuah konsep

bagaimana modal kerja bersih dapat mempengaruhi tingkat rentabilitas usaha.

Pada hakikatnya, tingkat rentabilitas usaha sangat ditentukan oleh hasil penjualan

perusahaan dalam satu periode. Penjualan yang dikaitkan dengan modal kerja

bersih perusahaan dapat diproyeksikan dalam rasio perputaran dari komponen

modal kerja bersih. Rasio-rasio tersebut antara lain perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan

perputaran modal kerja bersih. Perputaran kas (x1)

Perputaran piutang usaha(x2)

Perputaran persediaan (x3)

Rentabilitas usaha

ROE (Y) Perputaran kewajiban lancar (x4)

Perputaran kas, perputaran piutang usaha, perputaran persediaan, perputaran

kewajiban lancar, dan rasio lancar secara parsial mengindikasikan kemampuan

perusahaan memanfatkan masing-masing komponen modal kerja bersih (kas,

piutang usaha, persediaan, dan hutang lancar) dalam meningkatkan penjualan

yang lebih lanjut akan meningkatkan rentabilitas usaha. Dengan demikian,

perputaran komponen modal kerja bersih secara parsial memiliki hubungan positif

terhadap rentabilitas usaha. Artinya jika perputaran dari setiap komponen modal

kerja bersih tinggi maka tingkat rentabilitas usaha juga akan tinggi.

Manajemen yang baik terhadap seluruh komponen modal kerja bersih dapat

menciptakan efisiensi dan efektivitas operasonal perusahaan yang kemudian

secara keseluruhan dapat meningkatkan laba perusahaan. Dengan demikian.

perputaran komponen modal kerja bersih perusahaan secara simultan

(keseluruhan) juga memiliki hubungan yang positif bila dikaitkan dengan

rentabilitas usaha.

2. Hipotesis Penelitian

Adapun hipotesis dalam penelitian ini yaitu : perputaran kas, perputaran

piutang usaha, perputaran persedian, perputaran kewajiban lancar, dan perputaran

modal kerja bersih berpengaruh signifikan baik secara parsial ataupun simultan

terhadap tingkat rentabilitas usaha pada perusahaan pertambangan yang terdaftar

BAB III

METODE PENELITIAN

A. Rancangan Penelitian

Penelitian ini menggunakan desain kausal. Menurut Kuncoro (2003 : 10)

”studi kausalitas berbeda dengan korelasi, selain mengukur kekuatan hubungan

antara dua variabel atau lebih, studi kausalitas juga menunjukkan arah hubungan

antara variabel bebas dengan variabel terikat“. Tujuan utama dari penelitian ini

adalah untuk mengidentifikasi hubungan sebab akibat antara dua variabel.

Penelitian ini dilakukan untuk menguji pengaruh perputaran kas, perputaran

piutang usaha, perputaran persediaan, perputaran kewajiban lancar, dan

perputaran modal kerja bersih sebagai variabel independen terhadap tingkat

rentabilitas usaha sebagai variabel dependen.

B. Populasi dan Sampel Penelitian

Populasi penelitian ini adalah perusahaan-perusahaan sektor pertambangan

yang terdaftar di Bursa Efek Indonesia (BEI) sebanyak 23 perusahaan. Sampel

dipilih dengan menggunakan metode purposive sampling, yaitu pemilihan sampel

atas dasar kesesuaian antara karakteristik sampel dengan kriteria pemilihan

tertentu dan diperoleh 15 perusahaan.

C. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang digunakan metode purposive sampling,

yaitu pemilihan sampel atas dasar kesesuaian antara karakteristik sampel dengan

Kriteria-kriteria pemilihan sampel tersebut terdiri dari:

1. perusahaan pertambangan terdaftar di Bursa Efek Indonesia hingga kuartal

ketiga 2009,

2. laporan keuangan perusahaan dari tahun 2004 hingga 2008 tersedia,

3. data rasio keuangan selama periode penelitian tersedia.

4. perusahaan memperoleh laba (earning) dari tahun 2005 hingga 2008.

D. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan

merupakan data sekunder, yaitu data atau informasi yang telah diolah yang

diperoleh dari laporan keuangan perusahaan pertambangan tahun 2004-2008. Data

yang digunakan diperoleh dari situs internet penyedia data laporan keuangan yaitu

E. Identifikasi dan Pengukuran Variabel Penelitian

Sesuai dengan hipotesis penelitian yang diungkapkan, maka terdapat dua

variabel yang digunakan dalam penelitian ini yaitu:

1. Variabel bebas (X) atau independent variabel

Variabel bebas adalah variabel yang mempengaruhi variabel tidak bebas.

Dalam penelitian ini variabel bebasnya adalah modal kerja bersih dengan

indikatornya adalah perputaran kas, perputaran piutang usaha, perputaran

2. Variabel terikat (Y) atau dependent variabel

Variabel tidak bebas atau variabel terikat adalah varabel yang dipengaruhi

oleh variabel bebas. Dalam penelitian ini variabel tidak bebasnya adalah

rentabilitas usaha.

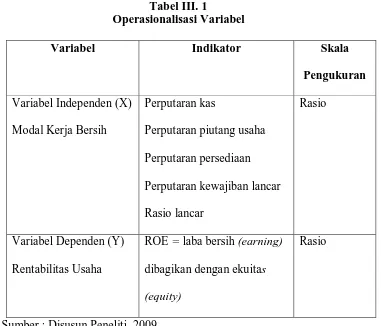

Tabel III. 1

Operasionalisasi Variabel

Variabel Indikator Skala

Pengukuran

ROE = laba bersih (earning)

dibagikan dengan ekuitas

(equity)

Rasio

Sumber : Disusun Peneliti, 2009

F. Definisi Operasional Variabel

Modal kerja bersih adalah jumlah keseluruhan dari aktiva lancar yang

dipergunakan untuk membiayai operasi sehari-hari dan menutupi

kewajiban-kewajiban yang harus segera dipenuhi oleh perusahaan atau selisih lebih antara

aktiva lancar dengan hutang lancar.

Rentabilitas usaha atau rentabilitas modal sendiri, menurut Riyanto (1997 :

44) adalah “perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut di lain pihak”. Rentabilitas usaha diukur dengan:

Return On Equity (ROE) =

Modal (Equity)

Laba bersih (Earning)

G. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang dilakukan dengan analisis

statistik dan menggunakan software SPSS 16.00. Dalam penggunaan model

analisis regresi dalam pengujian hipotesis, terlebih dahulu diuji apakah model

tersebut memenuhi asusmsi klasik atau tidak.

1. Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi

klasik seperti normalitas data, multikolinearitas, autokorelasi, dan

heteroskedastisitas.

a. Uji normalitas data

Tujuan uji normalitas menurut Erlina (2008 : 102) adalah untuk

“mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal. Model regresi yang baik adalah distribusi data normal

atau mendekati normal.

1. Analisis grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran

residualnya. Dasar pengambilan kesimpulan Sebagaimana dikemukakan Ghozali

(2005 : 112) :

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

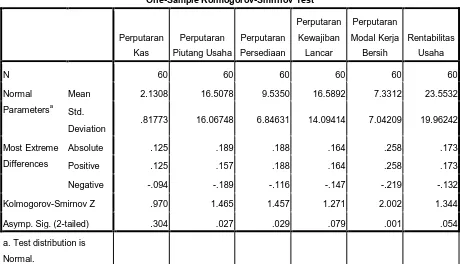

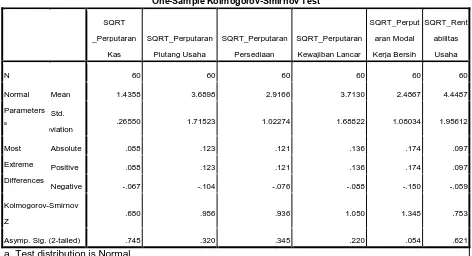

2. Analisis Statistik

Untuk menentukan uji ini, didasarkan pada Kolmogorov_smirnov Godness

of Fit Test terhadap model yang diuji. Pedoman untuk pengambilan keputusannya

didasarkan sebagaiamana diungkapkan Ghozali (2005 : 114) ”Apabila nilai

signikansi atau nilai probabilitas > 0,05, maka distribusi data normal. Apabila

nilai signifikansi atau nilai probabilitas < 0,05, maka distribusi data tidak normal”.

b. Uji Multikolinearitas

Menurut Erlina (2009 : 105) “multikolinearitas adalah situasi adanya

korelasi variabel-variabel independen antara yang satu dengan yang lainnya“.

Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independen. Untuk melihat ada atau tidaknya multikolinieritas dalam model

regresi menurut Ghozali (2005 : 91) dapat dilihat dari:

1. nilai tolerence dan lawannya, 2. Variance Inflatin Factor (VIF).

c. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear ada

korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari

autokorelasi.

Pada penelitian ini, uji autokorelasi dilakukan dengan uji Durbin Watson,

karena uji ini yang umum digunakan. Uji ini hanya dilakukan untuk autokorelasi

tingkat pertama dan mensyaratkan adanya intercept (konstanta) dalam model

regresi. Pengambilan keputusan ada tidaknya autokorelasi menurut Ghozali (2005

: 94) adalah sebagai berikut :

i. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper

Bound (DU) dan 4 – DU, maka koefisien autokorelasi sama dengan

nol, berarti tidak ada autokorelasi.

ii. Bila nilai Durbin-Watson (DW) lebih rendah daripada batas bawah

atau Lower Bound (DL) maka koefisien autokorelasi lebih besar

daripada nol, berarti ada autokorelasi positif.

iii. Bila nilai Durbin-Watson (DW) lebih besar daripada (4 – DL), maka

koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi

negatif.

iv. Bila nilai Durbin-Watson (DW) terletak antara batas atas (DU) dan

batas bawah (DL) atau DW terletak antara (4 – DU) dan (4 – DL),

d. Uji Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variabel dari residual suatu pengamatan ke pengamatan yang lain.

Jika varians dari residual satu pengamatan ke pengamatan lainnya tetap, maka

disebut homoskedastisitas dan jika berbeda disebut dengan heteroskedastisitas.

Model regresi yang baik adalah yang homoskedastisitas atau tidak terjasi

heteroskedastisitas.

Untuk melihat ada tidaknya heteroskedastisitas dapat dilakukan dengan

melihat grafik Scatterplot antara nilai prediksi variabel dependen dengan

residualnya. Dasar analisis menurut Ghozali (2005 : 105) :

• Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

• Jika tidak ada pola yang jelas, seperti titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

2. Uji Statistik

a. Analisis Koefisien Korelasi (R)

Koefisien korelasi (R) menunjukkan tingkat keeratan suatu variabel, derajat

atau kekuatan korelasi antara variabel-variabel digunakan analisis korelasi.

Besarnya koefisien korelasi -1 < r < 1 di mana apabila r = 1 atau mendekati 1

berarti terdapat hubungan yang sangat kuat antara variabel X dan Y serta

mempunyai hubungan yang searah. Apabila r = 0 (nol) atau mendekati nol, berarti

hubungan antara variabel X dan Y sangat lemah atau tidak mempunyai hubungan

Untuk mengintepretasikan keeratan hubungan antar variabel, hasil r

dapat dinilai dalam range sebagai berikut:

1. > 0.00 - < 0.20 Hubungan yang sangat kecil dan bisa diabaikan,

bahkan dianggap tidak ada korelasi

2. ≥ 0.20 - ≤ 0.40 Hubungan yang kecil/tidak erat

3. ≥ 0.40 - ≤ 0.70 Hubungan yang moderat/sedang

4. ≥ 0.70 - ≤ 0.90 Hubungan yang erat

5. ≥ 0.90 - ≤ 1.00 Hubungan yang sangat erat

b. Analisis Koefisien Determinasi yang Disesuaikan (Adjusted R Squared)

Koefisien determinasi disesuaikan (adjusted R squared) menunjukkan

seberapa besar pengaruh variabel yang satu terhadap variabel lainnya, digunakan

analisis koefisien determinasi. Koefisien determinasi diperoleh dari koefisien

regresi dipangkatkan dua (r2) yang telah disesuiakan dan nilainya dinyatakan

dalam persen (%).

c. Analisis Regresi Linier Berganda

Uji yang digunakan yaitu:

1. Untuk menguji besarnya pengaruh variabel independen terhadap variabel

dependen, penelitian ini menggunakan persamaan regresi berganda.

Model persamaannya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Dimana :

Y = Rentabilitas usaha

b1, b2, b3, b4, b5 = Parameter koefisien regresi

X1 = Perputaran kas

X2 = Perputaran piutang usaha

X3 = Perputaran persediaan

X4 = Perputaran kewajiban lancar

X5 = Perputaran Modal Kerja Besih

e = Pengganggu

3. Uji Hipotesis

Hipotesis dalam penelitian ini mengunakan t-test dan F-test

a. Uji Signifikan Parsial (t-test)

Uji t-test digunakan untuk menguji pengaruh variabel independen secara

parsial terhadap variabel dependen. Selain itu, dapat pula diketahui signifikansi

dari pengaruh yang diberikan dimana pengaruh akan dikatakan signifikan bila

nilai sig. yang diperoleh < 0,05. Untuk menentukan nilai t-tabel, tingkat signifikan

yang digunakan sebesar 5%. Uji ini dilakukan dengan membandingkan t hitung

dengan t tabel dan nilai sig. yang diperoleh. Kriteria yang digunakan yaitu :

Jika thitung < ttabel dan nilai sig. > 0,05, maka Ho diterima

Jika thitung > ttabel dan nilai sig. < 0,05, maka Ha diterima

b. Uji Signifikan Simultan (F-test)

Uji F digunakan untuk menguji hubungan linear dari seluruh variabel bebas

secara bersama-sama (simultan) terhadap variabel dependen. Selain itu, dapat pula

dikatakan signifikan bila nilai sig. yang diperoleh < 0,05. Untuk menentukan uji

F-tabel, tingkat signifikan yang digunakan sebesar 5% . Uji ini dilakukan dengan

membandingkan signifikansi F hitung dengan F tabel dengan ketentuan:

Jika Fhitung < Ftabel dan nilai sig. > 0,05 , maka Ho diterima

Jika Fhitung > Ftabel dan nilai sig. > 0,05, maka Ha diterima

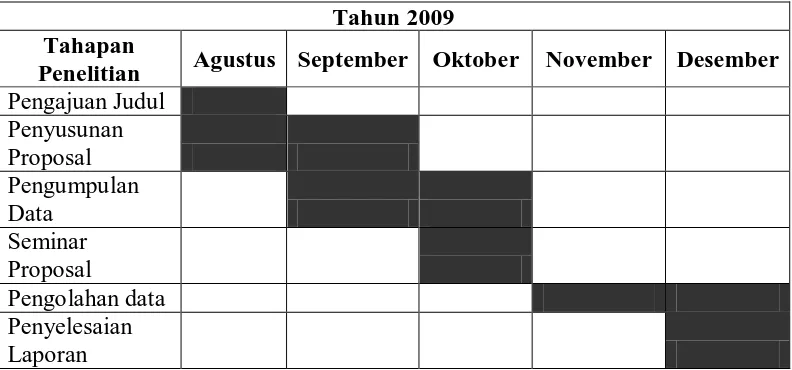

G. Jadwal Penelitian

Tabel III. 2 Jadwal Penelitian

Tahun 2009 Tahapan

Penelitian Agustus September Oktober November Desember

Pengajuan Judul Penyusunan

Proposal Pengumpulan Data

Seminar Proposal

Pengolahan data Penyelesaian Laporan

Berikut ini merupakan data statistik secara umum dari seluruh data yang

digunakan:

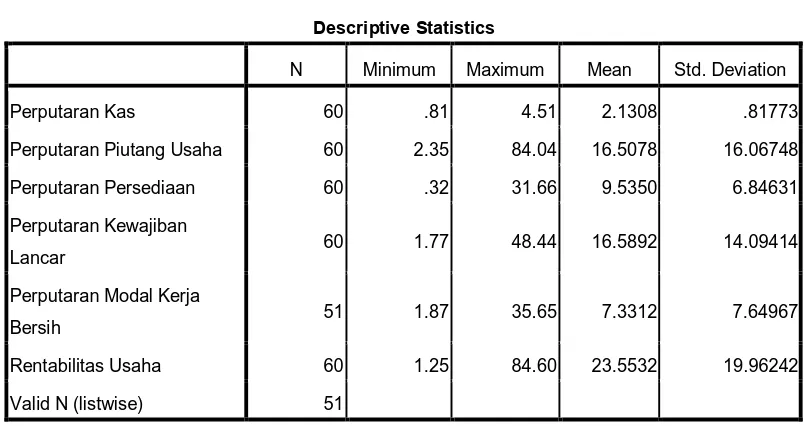

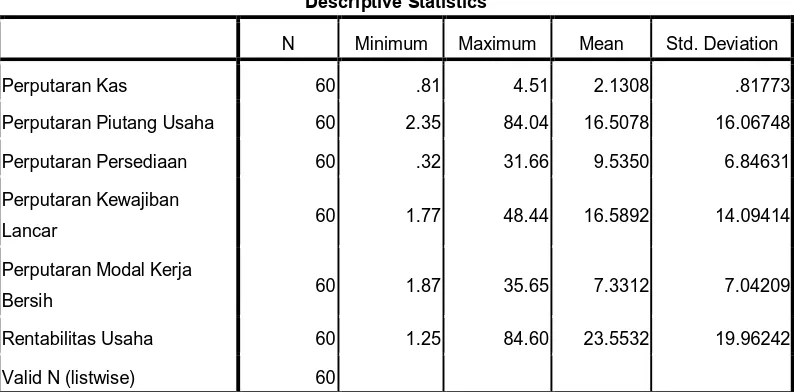

Tabel IV. 2 Statistik Deskriptif (1)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Kas 60 .81 4.51 2.1308 .81773

Perputaran Piutang Usaha 60 2.35 84.04 16.5078 16.06748

Perputaran Persediaan 60 .32 31.66 9.5350 6.84631

Perputaran Kewajiban

Lancar 60 1.77 48.44 16.5892 14.09414

Perputaran Modal Kerja

Bersih 51 1.87 35.65 7.3312 7.64967

Rentabilitas Usaha 60 1.25 84.60 23.5532 19.96242

Valid N (listwise) 51

Sumber : Output SPSS, diolah peneliti, 2009

Statistik deskriptif ini memberikan gambaran mengenai nilai minimum,

nilai maksimun, nilai rata-rata serta standar deviasi data yang digunakan dalam

penelitian. Dari tabel IV.2 di atas, dapat dijelaskan bahwa jumlah sampel (N) yang

valid hanya 51 dari 60 sampel yang dipilih. Hal ini disebabkan oleh, adanya

observasi yang missing value pada variabel Perputaran Modal Kerja Bersih (X5)

dimana tidak ada nilai dari hasil perhitungan perputaran modal kerja bersih untuk

beberapa perusahaan pertambangan karena terjadi defisit modal kerja bersih (

dapat dilihat pada data penelitian sebelum transformasi di lampiran iii).

Menurut Wahana Komputer (2001 : 72) ”Observasi yang missing dapat

menjadi permasalahan dalam analisis dan beberapa pengukuran time series tidak

mengatasi permasalahan ini maka perlu dilakukan penempatan kembali (replace)

dari data yang missing tersebut. Menurut Wahana Komputer (2001 : 72) :

Replace Missing Value membuat variabel baru time series dari yang ada akan mengisi nilai yang kosong pada satu dari beberapa metode”. Ada beberapa metode estimasi yang dapat digunakan yaitu :

• Series Mean; mengisi nilai missing dengan rata-rata, untuk semua deret.

• Mean Nearby Points; mengisi nilai missing dengan mean pada sekeliling nilai yang valid.

• Median Nearby Points; mengisi nilai missing dengan median pada sekeliling nilai yang valid.

• Linear Interpolation; mengisi nilai missing dengan interpolasi linear.

• Linear Trend at Point, mengisi nilai missing dengan tren linear untuk setiap titik.

Metode estimasi yang dipilih untuk melakukan replace missing value

adalah metode Series Mean yaitu dengan mengisi nilai missing dengan

rata-rata untuk semua deret.

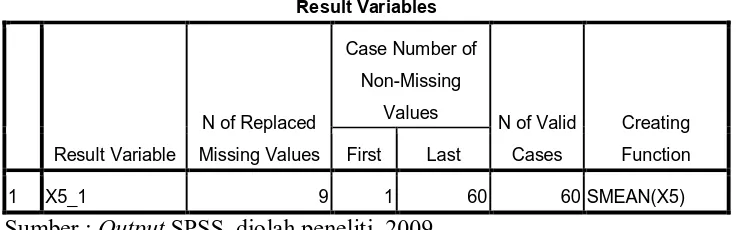

Tabel IV. 3

Replace Missing Value X5

Result Variables

Sumber : Output SPSS, diolah peneliti, 2009

Berdasarkan Tabel IV.3 Replace Missing Value X5, dapat dilihat bahwa

jumlah data yang telah ditempatkan kembali (N of Replaced Missing Values)

adalah 9 observasi. Dengan demikian, data yang valid (N of valid case) kini

berjumlah 60. Statistik deskptif dari seluruh data yang kini digunakan (N=60)

Tabel IV. 4 Statistik Deskriptif (2)

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Perputaran Kas 60 .81 4.51 2.1308 .81773

Perputaran Piutang Usaha 60 2.35 84.04 16.5078 16.06748

Perputaran Persediaan 60 .32 31.66 9.5350 6.84631

Perputaran Kewajiban

Lancar 60 1.77 48.44 16.5892 14.09414

Perputaran Modal Kerja

Bersih 60 1.87 35.65 7.3312 7.04209

Rentabilitas Usaha 60 1.25 84.60 23.5532 19.96242

Valid N (listwise) 60

Sumber : Output SPSS, diolah peneliti, 2009

Dari tabel IV.4 di atas, dapat dijelaskan bahwa:

1. Variabel perputaran kas (X1) memiliki sampel (N) sebayak 60, dengan nilai

minimum (terkecil) 0,81, nilai maksimum (terbesar) 4,51, dan mean (nilai

rata-rata) 2,1308. Standar Deviation (simpangan baku) variabel ini adalah

0.81773,

2. variabel perputaran piutang usaha (X2) memiliki sampel (N) sebanyak 60,

dengan nilai minimum (terkecil) 2,35, nilai maksimum (terbesar) 84,04 dan

mean (nilai rata-rata) 16,5078. Standar Deviation (simpangan baku) variabel

ini adalah 16,06748,

3. variabel perputaran persediaan (X3) memiliki sampel (N) sebanyak 60, dengan

nilai minimum (terkecil) 0.32, nilai maksimum (terbesar) 31,66 dan mean

(nilai rata-rata) 9,5350. Standar Deviation (simpangan baku) variabel ini

4. variabel perputaran kewajiban lancar (X4) memiliki sampel (N) sebanyak 60,

dengan nilai minimum (terkecil) 1,77, nilai maksimum (terbesar) 48,44 dan

mean (nilai rata-rata) 16,5892. Standar Deviation (simpangan baku) variabel

ini adalah 14,09414,

5. variabel perputaran modal kerja bersih (X5) memiliki sampel (N) sebanyak 60,

dengan nilai minimum (terkecil) 1,87, nilai maksimum (terbesar) 35,65 dan

mean (nilai rata-rata) 7,3312. Standar Deviation (simpangan baku) variabel

ini adalah 7,04209,

6. variabel rentabilitas usaha (Y) memiliki sampel (N) sebanyak 60, dengan

nilai minimum (terkecil) 1,25, nilai maksimum (terbesar) 84,60 dan mean

(nilai rata-rata) 23,5532. Standar Deviation (simpangan baku) variabel ini

adalah 19,96242,

7. jumlah (N) sampel yang valid sebanyak 60, setelah replace missing value 9

observasi.

B. Hasil Analisis

1. Pengujian Asumsi Klasik

Salah satu satu syarat yang menjadi dasar penggunaan model regresi berganda

dengan metode estimasi Ordinary Least Square (OLS) adalah dipenuhinya semua

asumsi klasik, agar hasil pengujian bersifat tidak bias dan efisien (Best Linear

Unbiased Estimator/BLUE). Pengujian asumsi klasik dalam penelitian ini

dilakukan dengan bantuan program statistik. Menurut Ghozali (2005:123) asumsi

• Berdistibusi normal.

• Non-Multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna ataupun mendekati sempurna.

• Non-Autokorelasi, artinya kesalahan pengganggu dalam model regresi tidak saling berkorelasi.

• Homoskedastisitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

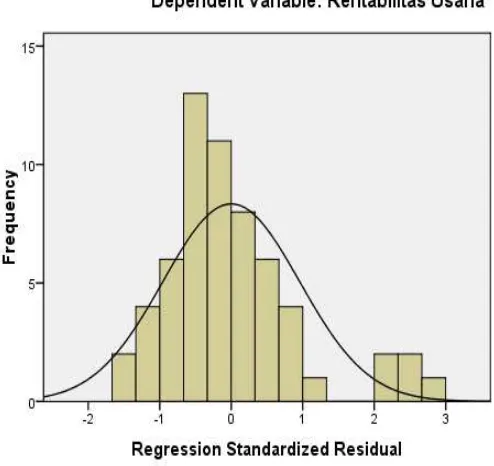

a. Uji Normalitas

Hasil dari uji normalitas dengan grafik histogram, normal probability plot,

serta Kolmogorov-Smirnov Test ditunjukkan sebagai berikut:

Sumber : Output SPSS, diolah peneliti, 2009

Sumber : Output SPSS, diolah peneliti, 2009

Deviation .81773 16.06748 6.84631 14.09414 7.04209 19.96242

Most Extreme

a. Test distribution is

Normal.