OLEH

HERTANTI DYAH MAHARANI H14103037

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS PENGARUH PERUBAHAN NILAI TUKAR RUPIAH

TERHADAP NERACA PERDAGANGAN

INDONESIA

OLEH

HERTANTI DYAH MAHARANI H14103037

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

OLEH

HERTANTI DYAH MAHARANI H14103037

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama Mahasiswa : Hertanti Dyah Maharani Nomor Registrasi Pokok : H14103037

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Perubahan Nilai Tukar Rupiah terhadap Neraca Perdagangan Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ir. Nunung Nuryartono, M.Si, Ph.D NIP . 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP . 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2007

RIWAYAT HIDUP

Penulis bernama Hertanti Dyah Maharani lahir di Jakarta pada tanggal 18 April 1985. Penulis adalah anak ketiga dari tiga bersaudara, dari pasangan Drs. H. Solichin Wardoyo dan Hermina (Alm). Jenjang pendidikan penulis dilalui tanpa ada hambatan yang berarti. Penulis menamatkan sekolah dasar pada SDN Purwantoro XIV Malang, kemudian melanjutkan ke SLTP Negeri 3 Malang dan lulus pada tahun 2000. Pada tahun yang sama, penulis melanjutkan jenjang pendidikan di SMU Negeri 3 Malang dan lulus pada tahun 2003.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Perubahan Nilai Tukar Rupiah terhadap Neraca Perdagangan Indonesia”. Fenomena hubungan antara perubahan nilai tukar rupiah terhadap neraca perdagangan Indonesia menjadi suatu studi yang menarik untuk dianalisis. Disamping itu, skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Ir. Nunung Nuryartono, M.Si, Ph.D selaku dosen pembimbing yang banyak

membantu penulis dalam menyelesaikan skripsi ini.

2. Ir. M. P. Hutagaol, M.S, Ph.D selaku dosen penguji yang telah menyediakan waktunya serta memberikan kritik dan saran yang membangun dalam penulisan skripsi ini.

3. Fifi Diana Thamrin, SP, M.Si selaku komisi pendidikan yang telah memberikan masukan dalam perbaikan tata cara penulisan skripsi ini.

4. Kedua orang tua penulis, Drs. H. Solichin Wardoyo dan Hermina (Alm) atas do’a, kasih sayang, kesabaran serta dukungannya selama ini sehingga penulis dapat menyelesaikan skripsi.

5. Mba Herien, Mas Iwan, dan Mas Dharu yang telah banyak membantu dan memberikan semangat kepada penulis. Serta kedua keponakan penulis Icha dan Embil.

6. Keluarga besar Cijantung : Bude Jum, Pakde Marso, Mba Rini, Mba Wulan, dan Mas Satya yang selalu memberikan semangat, motivasi, dan nasihat yang bermanfaat bagi penulis.

8. Teman-teman penulis : Opie, Dphe, Desy, Asieh, Prima, Wirawan, Diyan Timor, Andien, Nadia, Eka, Wawan, Berry, Gilman, Kak Ade, Kak Fikri, serta teman-teman IE ’40 atas kebersamaannya selama 4 tahun.

Akhirnya, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis juga berharap semoga karya tulis ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2007

Halaman

1.4. Manfaat Penelitian ... 10

II. TINJAUAN PUSTAKA 2.1. Kerangka Teoritis ... 11

2.1.1. Perdagangan Internasional ... 11

2.1.1.1.Ekspor ... 11

2.1.1.2.Impor... 12

2.1.2. Neraca Perdagangan ... 13

2.1.3. Kondisi Marshall-Lerner, Pendekatan Elastisitas Terhadap Neraca Perdagangan... 15

2.1.4. Definisi Nilai Tukar ... 19

2.1.5. Sistem Nilai Tukar ... 19

2.1.6. Teori Paritas Daya Beli ... 21

2.1.7. Definisi Uang ... 22

2.1.8. Hubungan antara Tingkat Suku Bunga dengan Neraca Perdagangan ... 23

2.2. Tinjauan Penelitian Terdahulu... 25

2.3. Kerangka Konseptual... 27

2.4. Hipotesis ... 29

III. METODOLOGI PENELITIAN 3.1. Jenis dan Sumber Data... 30

xi

3.2.1. Error Correction Model ... 31

3.2.2. Pengujian Pra Estimasi... 36

3.3. Uji Pelanggaran Asumsi Klasik... 39

3.4. Pengujian Hipotesis ... 41

IV. GAMBARAN UMUM NERACA PERDAGANGAN INDONESIA DAN FAKTOR-FAKTOR DALAM NEGERI YANG MEMPENGARUHINYA 4.1. Gambaran Umum Neraca Perdagangan Indonesia ... 44

4.2. Gambaran Umum GDP Riil Indonesia ... 46

4.3. Gambaran Umum Jumlah Uang Beredar di Indonesia ... 47

4.4. Gambaran Umum Tingkat Suku Bunga SBI ... 48

4.5. Gambaran Umum Nilai Tukar Rupiah ... 49

V. ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NERACA PERDAGANGAN INDONESIA 5.1. Validitas Model ... 51

5.2. Faktor-faktor yang Mempengaruhi Neraca Perdagangan Indonesia dalam Jangka Panjang ... 53

5.3. Faktor-faktor yang Mempengaruhi Neraca Perdagangan Indonesia dalam Jangka Pendek... 57

VI. KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 63

6.2. Saran ... 64

DAFTAR PUSTAKA ... 66

OLEH

HERTANTI DYAH MAHARANI H14103037

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

ANALISIS PENGARUH PERUBAHAN NILAI TUKAR RUPIAH

TERHADAP NERACA PERDAGANGAN

INDONESIA

OLEH

HERTANTI DYAH MAHARANI H14103037

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

OLEH

HERTANTI DYAH MAHARANI H14103037

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama Mahasiswa : Hertanti Dyah Maharani Nomor Registrasi Pokok : H14103037

Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Pengaruh Perubahan Nilai Tukar Rupiah terhadap Neraca Perdagangan Indonesia

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Ir. Nunung Nuryartono, M.Si, Ph.D NIP . 132 104 952

Mengetahui,

Ketua Departemen Ilmu Ekonomi

Dr. Ir. Rina Oktaviani, MS NIP . 131 846 872

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, September 2007

RIWAYAT HIDUP

Penulis bernama Hertanti Dyah Maharani lahir di Jakarta pada tanggal 18 April 1985. Penulis adalah anak ketiga dari tiga bersaudara, dari pasangan Drs. H. Solichin Wardoyo dan Hermina (Alm). Jenjang pendidikan penulis dilalui tanpa ada hambatan yang berarti. Penulis menamatkan sekolah dasar pada SDN Purwantoro XIV Malang, kemudian melanjutkan ke SLTP Negeri 3 Malang dan lulus pada tahun 2000. Pada tahun yang sama, penulis melanjutkan jenjang pendidikan di SMU Negeri 3 Malang dan lulus pada tahun 2003.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan skripsi yang berjudul “Analisis Pengaruh Perubahan Nilai Tukar Rupiah terhadap Neraca Perdagangan Indonesia”. Fenomena hubungan antara perubahan nilai tukar rupiah terhadap neraca perdagangan Indonesia menjadi suatu studi yang menarik untuk dianalisis. Disamping itu, skripsi ini merupakan syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis juga mengucapkan terima kasih yang sebesar-besarnya kepada : 1. Ir. Nunung Nuryartono, M.Si, Ph.D selaku dosen pembimbing yang banyak

membantu penulis dalam menyelesaikan skripsi ini.

2. Ir. M. P. Hutagaol, M.S, Ph.D selaku dosen penguji yang telah menyediakan waktunya serta memberikan kritik dan saran yang membangun dalam penulisan skripsi ini.

3. Fifi Diana Thamrin, SP, M.Si selaku komisi pendidikan yang telah memberikan masukan dalam perbaikan tata cara penulisan skripsi ini.

4. Kedua orang tua penulis, Drs. H. Solichin Wardoyo dan Hermina (Alm) atas do’a, kasih sayang, kesabaran serta dukungannya selama ini sehingga penulis dapat menyelesaikan skripsi.

5. Mba Herien, Mas Iwan, dan Mas Dharu yang telah banyak membantu dan memberikan semangat kepada penulis. Serta kedua keponakan penulis Icha dan Embil.

6. Keluarga besar Cijantung : Bude Jum, Pakde Marso, Mba Rini, Mba Wulan, dan Mas Satya yang selalu memberikan semangat, motivasi, dan nasihat yang bermanfaat bagi penulis.

8. Teman-teman penulis : Opie, Dphe, Desy, Asieh, Prima, Wirawan, Diyan Timor, Andien, Nadia, Eka, Wawan, Berry, Gilman, Kak Ade, Kak Fikri, serta teman-teman IE ’40 atas kebersamaannya selama 4 tahun.

Akhirnya, penulis mengucapkan terima kasih kepada semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini. Penulis juga berharap semoga karya tulis ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, September 2007

Halaman

1.4. Manfaat Penelitian ... 10

II. TINJAUAN PUSTAKA 2.1. Kerangka Teoritis ... 11

2.1.1. Perdagangan Internasional ... 11

2.1.1.1.Ekspor ... 11

2.1.1.2.Impor... 12

2.1.2. Neraca Perdagangan ... 13

2.1.3. Kondisi Marshall-Lerner, Pendekatan Elastisitas Terhadap Neraca Perdagangan... 15

2.1.4. Definisi Nilai Tukar ... 19

2.1.5. Sistem Nilai Tukar ... 19

2.1.6. Teori Paritas Daya Beli ... 21

2.1.7. Definisi Uang ... 22

2.1.8. Hubungan antara Tingkat Suku Bunga dengan Neraca Perdagangan ... 23

2.2. Tinjauan Penelitian Terdahulu... 25

2.3. Kerangka Konseptual... 27

2.4. Hipotesis ... 29

III. METODOLOGI PENELITIAN 3.1. Jenis dan Sumber Data... 30

xi

3.2.1. Error Correction Model ... 31

3.2.2. Pengujian Pra Estimasi... 36

3.3. Uji Pelanggaran Asumsi Klasik... 39

3.4. Pengujian Hipotesis ... 41

IV. GAMBARAN UMUM NERACA PERDAGANGAN INDONESIA DAN FAKTOR-FAKTOR DALAM NEGERI YANG MEMPENGARUHINYA 4.1. Gambaran Umum Neraca Perdagangan Indonesia ... 44

4.2. Gambaran Umum GDP Riil Indonesia ... 46

4.3. Gambaran Umum Jumlah Uang Beredar di Indonesia ... 47

4.4. Gambaran Umum Tingkat Suku Bunga SBI ... 48

4.5. Gambaran Umum Nilai Tukar Rupiah ... 49

V. ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI NERACA PERDAGANGAN INDONESIA 5.1. Validitas Model ... 51

5.2. Faktor-faktor yang Mempengaruhi Neraca Perdagangan Indonesia dalam Jangka Panjang ... 53

5.3. Faktor-faktor yang Mempengaruhi Neraca Perdagangan Indonesia dalam Jangka Pendek... 57

VI. KESIMPULAN DAN SARAN 6.1. Kesimpulan ... 63

6.2. Saran ... 64

DAFTAR PUSTAKA ... 66

DAFTAR TABEL

Nomor Halaman

1.1. Sepuluh Negara Tujuan Utama Ekspor Indonesia

Tahun 2006 ... 2

1.2. Indikator Makroekonomi di Indonesia... 7

1.3. Neraca Perdagangan Indonesia Tahun 1999 – 2006 ... 8

3.1. Variabel yang digunakan dalam Penelitian... 30

5.1. Hasil Uji Akar Unit (Unit Root Test) pada Tingkat Level ... 51

5.2. Hasil Uji Akar Unit (Unit Root Test) pada First Difference... 52

5.3. Hasil Estimasi Kointegrasi... 54

5.4. Hasil Uji Autokorelasi Error Correction Model... 58

5.5. Hasil Uji Heteroskedastisitas (ARCH Test)... 58

5.6. Hasil Uji Heteroskedastisitas (White Heteroskedasticity Test)... 58

xiii

DAFTAR GAMBAR

Nomor Halaman

1.1. Grafik Pertumbuhan Ekonomi, Laju Inflasi, dan Tingkat

Pengangguran di Indonesia Tahun 1999 – 2005 ... 4 2.1 Kurva Hubungan Tingkat Suku Bunga dengan Neraca Perdagangan Indonesia ... 24

2.2. Kerangka Konseptual ... 28 4.1. Grafik Neraca Perdagangan Indonesia Tahun 1990 – 2005... 44

4.2. Grafik GDP Riil Indonesia Tahun 1990 – 2005 ... 46 4.3. Grafik Jumlah Uang Beredar di Indonesia Tahun 1990 – 2005... 47 4.4. Grafik Perkembangan Tingkat Suku Bunga SBI Tahun

1990 – 2005... 49 4.5. Grafik Perkembangan Nilai Tukar Rupiah Terhadap Dollar

DAFTAR LAMPIRAN

Nomor Halaman

I. PENDAHULUAN

1.1. Latar Belakang

Perekonomian suatu negara, khususnya negara yang menganut sistem perekonomian terbuka tidak terlepas dari interaksi internasional. Salah satu kegiatan dalam interaksi internasional tersebut adalah perdagangan internasional yang meliputi kegiatan ekspor impor. Dalam era keterbukaan dan liberalisasi perdagangan, alur barang dan jasa semakin tinggi intensitasnya sehingga hampir tidak ada negara yang menganut rezim perekonomian tertutup. Sebagai salah satu negara yang menganut sistem perekonomian terbuka, Indonesia juga aktif dalam kegiatan perdagangan internasional dengan negara lain.

. Dengan adanya perdagangan internasional tersebut memberikan kontribusi yang cukup besar terhadap pendapatan nasional bagi negara yang bersangkutan. Terjadinya perdagangan internasional diharapkan mampu meningkatkan penerimaan negara terutama dari permintaan barang ekspor. Peningkatan nilai ekspor yang lebih besar dari nilai impor mampu memperbaiki nilai neraca perdagangan dan pada akhirnya akan mempengaruhi balance of

payment. Ekspor sangat penting dalam menunjang perekonomian Indonesia, karena ekspor tidak saja sebagai sumber penerimaan devisa tetapi juga sebagai perluasan pasar bagi produksi barang-barang domestik dan penyerap tenaga kerja.

Tidak hanya negara-negara ASEAN saja, tetapi juga Korea Selatan, Cina, dan Taiwan juga menjadi mitra dagang penting utama. Bahkan pangsa pasar produk Indonesia mampu menembus pasar Amerika Serikat. Tabel 1.1 menyajikan data negara yang menjadi tujuan utama ekspor berdasarkan share nilai ekspornya terhadap nilai ekspor Indonesia.

Tabel 1.1. Sepuluh Negara Tujuan Utama Ekspor Indonesia Tahun 2006.

No. Negara Nilai Ekspor

(Ribu US$)

Share

(%)

1. Jepang 21.732.123,0 29,61

2. Amerika Serikat 11.232.103,8 15,31

3. Singapura 8.929.819,2 12,17

4. China 8.343.571,3 11,37

5. Korea Selatan 7.693.540,9 10,48

6. Malaysia 4.110.757,5 5,60

7. India 3.390.790,2 4,62

8. Taiwan 2.734.806,5 3,73

9. Thailand 2.701.548,7 3,68

10. Belanda 2.518.358,1 3,43

Sumber: Departemen Perdagangan (2007)

Berdasarkan data diatas, lima negara yang menjadi partner dagang penting bagi Indonesia adalah Jepang, Amerika Serikat, Singapura, China, dan Korea Selatan. Dari total ekspor kurang lebih sebesar 73 ribu US$, nilai ekspor negara Jepang mencapai 21 ribu US$ dengan share sebesar 29,61%. Diikuti oleh Amerika Serikat dengan nilai ekspor sebesar 11 ribu US$ dan share sebesar 15,31%. Sedangkan Singapura, China, dan Korea Selatan masing-masing memiliki share sebesar 12,17%; 11,37%; dan 10,48%.

3

nilai ekspornya lebih besar daripada nilai impornya. Sedangkan jika nilai impor suatu negara lebih besar daripada nilai ekspornya maka negara tersebut mengalami defisit perdagangan atau trade deficit. Perdagangan berimbang atau

balance trade terjadi jika nilai impor sama dengan nilai ekspor.

Ketika nilai ekspor suatu negara lebih besar dari nilai impornya maka akan berimplikasi pada meningkatnya penerimaan devisa negara. Dengan demikian pendapatan nasional negara tersebut akan meningkat. Peningkatan pendapatan nasional pada akhirnya akan mendorong pertumbuhan ekonomi bagi negara tersebut. Pentingnya perdagangan internasional menyebabkan beberapa negara berupaya untuk meningkatkan nilai ekspornya dengan melakukan promosi ekspor bagi komoditas unggulan yang dihasilkan oleh negara tersebut.

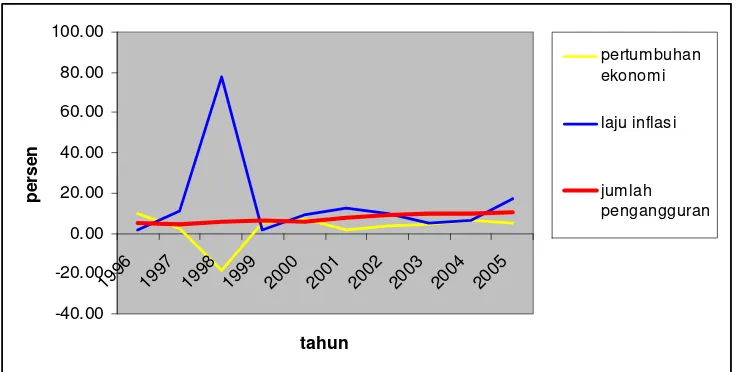

Pada tahun 1997, Asia dilanda krisis ekonomi yang mengakibatkan melemahnya nilai mata uang regional terhadap dollar Amerika. Indonesia sendiri tidak terlepas dari badai krisis tersebut yang ditandai dengan melemahnya nilai tukar terhadap dollar Amerika. Krisis tersebut membawa dampak bagi perekonomian di Indonesia seperti pertumbuhan ekonomi yang merosot, laju inflasi yang tidak terkendali, serta meningkatnya jumlah pengangguran.

-40.00

Sumber : Bank Indonesia dan BPS (2007)

Gambar 1.1. Grafik Pertumbuhan Ekonomi, Laju Inflasi, dan Tingkat Pengangguran di Indonesia.

5

juga menyebabkan situasi politik di Indonesia memanas yang puncaknya adalah timbul ketidakpercayaan masyarakat terhadap pemerintah sehingga menyebabkan terjadinya krisis multidimensi di Indonesia.

Semakin terguncangnya perekonomian di negara-negara Asia, ditambah dengan merosotnya mata uang Bath Thailand berimplikasi pada nilai tukar rupiah yang semakin terdepresiasi tidak terkendali terhadap dollar Amerika. Semakin tidak stabilnya nilai rupiah tersebut memaksa pemerintah mengambil langkah untuk merubah sistem nilai tukar rupiah pada tanggal 14 Agustus 1997. Indonesia yang semula menerapkan sistem nilai tukar mengambang terkendali (manage floating exchange rate) berubah menjadi sistem nilai tukar mengambang bebas (free floating exchange rate), dimana nilai tukar rupiah ditentukan sepenuhnya oleh kekuatan pasar.

1.2. Permasalahan

Fenomena hubungan antara nilai tukar dengan neraca perdagangan menjadi salah satu subyek yang menarik untuk diamati dan dianalisis. Beberapa ahli ekonomi berpendapat bahwa terdapat hubungan positif antara nilai tukar dengan neraca perdagangan. Tobin dalam Batiz, (1994) berpendapat bahwa depresiasi merupakan solusi terbaik bagi negara yang mengalami resesi dan defisit perdagangan. Karena depresiasi akan menstimulasi ekspor dan akan menurunkan nilai impor. Dengan terstimulasinya nilai ekspor dan nilai impor yang menurun maka akan memperbaiki nilai neraca perdagangan. Namun demikian, terdapat fakta lain menyatakan bahwa depresiasi tidak mampu meningkatkan nilai neraca perdagangan (Laffer dalam Agbola, 2004).

Berdasarkan Tabel 1.3 sejak terjadinya krisis, komponen dari neraca perdagangan menunjukkan pergerakan searah. Kenaikan ekspor juga diikuti kenaikan impor. Namun demikian kenaikan ekspor masih lebih besar dibandingkan dengan kenaikan impor. Oleh karena itu, neraca perdagangan Indonesia mengalami surplus. Fenomena tersebut menarik untuk dilihat bahwa ternyata tidak semata-mata nilai tukar yang mempengaruhi nilai neraca perdagangan Indonesia, terdapat faktor lain yang mempengaruhi nilai neraca perdagangan Indonesia.

7

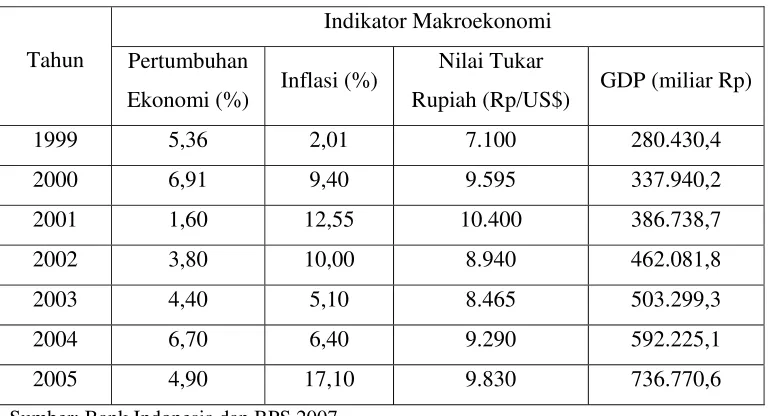

Tabel 1.2. Indikator Makroekonomi di Indonesia

Indikator Makroekonomi Tahun Pertumbuhan

Ekonomi (%) Inflasi (%)

Nilai Tukar

Rupiah (Rp/US$) GDP (miliar Rp)

1999 5,36 2,01 7.100 280.430,4

Sumber: Bank Indonesia dan BPS 2007

Dari data yang disajikan dapat diketahui bahwa pertumbuhan ekonomi di Indonesia pasca krisis mulai membaik. Pertumbuhan ekonomi meningkat dari 5,36% pada tahun 1999 menjadi 6,91% pada tahun 2000. Perkembangan ekonomi di Indonesia yang mulai membaik ini dikarenakan banyaknya faktor positif yang mulai berpengaruh. Faktor-faktor tersebut meliputi perkembangan ekonomi internasional yang cukup baik, perkembangan sosial politik dalam negeri yang cukup kondusif, serta situasi moneter yang cukup stabil. Tetapi, pertumbuhan ini masih cukup rendah jika dibandingkan pada saat sebelum krisis yaitu mencapai 8,50% pada bulan Maret 1997.

di Indonesia pada tahun 1999 sebesar 2,00% dan pada tahun berikutnya meningkat menjadi 9,40%. Bahkan pada tahun 2001, inflasi mencapai angka 12,55%. Peningkatan inflasi yang cukup signifikan ini berdampak pada menurunnya daya beli masyarakat.

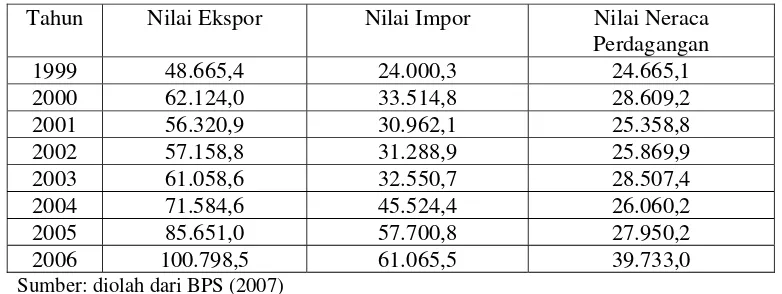

Sedangkan untuk perdagangan internasional, dampak dari krisis ekonomi di Indonesia juga mempengaruhi neraca perdagangan Indonesia. Sejak diterapkannya sistem nilai tukar mengambang bebas, nilai rupiah terus berfluktuasi terhadap dollar Amerika. Pasca krisis ekonomi, nilai neraca perdagangan Indonesia mengalami peningkatan seiring dengan berfluktuasinya nilai rupiah terhadap dollar Amerika, seperti yang terdapat pada data berikut. Tabel 1.3. Neraca Perdagangan Indonesia Tahun 1999-2006 (Juta US$)

Tahun Nilai Ekspor Nilai Impor Nilai Neraca Perdagangan

1999 48.665,4 24.000,3 24.665,1

2000 62.124,0 33.514,8 28.609,2

2001 56.320,9 30.962,1 25.358,8

2002 57.158,8 31.288,9 25.869,9

2003 61.058,6 32.550,7 28.507,4

2004 71.584,6 45.524,4 26.060,2

2005 85.651,0 57.700,8 27.950,2

2006 100.798,5 61.065,5 39.733,0

Sumber: diolah dari BPS (2007)

9

yaitu terjadi penurunan pada ekspor dari 62.124,0 juta US$ pada tahun 2000 menjadi 56.320,9 juta US$ pada tahun 2001.

Memasuki tahun 2002, nilai neraca perdagangan Indonesia mulai mengalami perbaikan. Adanya peningkatan nilai neraca perdagangan pada periode tersebut menunjukkan kinerja perdagangan internasional yang mulai membaik yang ditandai dengan meningkatnya ekspor. Ekspor pada tahun 2002 meningkat sebesar 511,1 juta US$ dari tahun sebelumnya.

Tahun 2004 nilai neraca perdagangan kembali mengalami penurunan menjadi 26.060,2 juta US$. Penurunan tersebut dikarenakan kenaikan nilai impor lebih besar dari nilai ekspor pada tahun 2004. Sedangkan pada tahun 2005 nilai neraca perdagangan mulai membaik kembali yang ditandai dengan adanya kenaikan nilai neraca perdagangan sebesar 1.890 juta US$.

Berdasarkan dari beberapa data diatas maka dapat diuraikan beberapa permasalahan dalam penelitian ini antara lain :

1. Faktor-faktor apa sajakah yang mempengaruhi perubahan pada nilai

neraca perdagangan Indonesia baik dalam jangka pendek maupun dalam jangka panjang?

1.3. Tujuan Penelitian

Tujuan dari dilakukannya penelitian ini antara lain adalah :

1. Mengetahui dan menganalisis faktor-faktor yang mempengaruhi nilai neraca perdagangan Indonesia dalam jangka pendek maupun jangka panjang.

2. Menganalisis pengaruh jangka pendek dan jangka panjang dari perubahan nilai tukar rupiah terhadap neraca perdagangan Indonesia.

1.4. Manfaat Penelitian

Manfaat dari dilakukannya penelitian ini antara lain :

1. Memberikan informasi kepada pembaca tentang faktor-faktor yang mempengaruhi perubahan pada neraca perdagangan serta pengaruh perubahan nilai tukar rupiah terhadap neraca perdagangan.

2. Memberikan masukan bagi pemerintah dalam upaya memacu ekspor

II. TINJAUAN PUSTAKA

2.1. Kerangka Teoritis

2.1.1. Perdagangan Internasional

Indonesia menganut sistem ekonomi terbuka, konsekuensi dari sistem

tersebut diantaranya perekonomian Indonesia sangat tergantung kepada hubungan

ekonomi dan perdagangan dengan luar negeri. Perdagangan luar negeri disamping

mempunyai manfaat langsung terhadap peningkatan pendapatan masyarakat dan

peningkatan kesempatan kerja terutama ditujukan kepada usaha untuk

menghasilkan devisa. Peningkatan devisa hasil ekspor pada umumnya akan

meningkatkan kemampuan negara untuk meningkatkan pembayaran impor

khususnya bagi kegiatan produk dan keperluan pembangunan. Kegiatan

perdagangan internasional ini juga akan mempengaruhi balance of payment atau

neraca pembayaran suatu negara khususnya dalam komponen current account

atau transaksi berjalan. Jika dalam suatu negara kegiatan ekspornya lebih banyak

daripada kegiatan impornya maka akan terjadi surplus dalam current account. Dan sebaliknya jika nilai ekspor lebih kecil daripada nilai impor maka current

account akan mengalami defisit. 2. 1. 1. 1. Ekspor

Kegiatan ekspor merupakan kegiatan perdagangan dengan cara melakukan

penjualan barang-barang dari dalam negeri ke luar negeri. Ekspor ini sangat

penting bagi perekonomian suatu negara. Dengan adanya ekspor maka akan

permintaan luar negeri terhadap barang domestik, dimana permintaan tersebut

dipengaruhi oleh harga relatif dan pendapatan luar negeri (Batiz,1994). Hubungan

tersebut dapat dijelaskan dalam persamaan berikut:

M* = M*(q, Y*) (2.1)

dimana q adalah harga relatif barang luar negeri terhadap barang domestik dan Y*

merupakan pendapatan riil luar negeri. Jika harga relatif dari barang luar negeri

meningkat (q naik) maka masyarakat luar negeri akan mengalihkan pengeluaran

mereka untuk membeli barang domestik, sehingga akan memberikan efek positif

terhadap ekspor.

2. 1. 1. 2. Impor

Impor yaitu perdagangan dengan cara mendatangkan barang-barang dari

luar negeri untuk dijual atau digunakan di dalam negeri. Impor (M)

menghubungkan antara jumlah permintaan masyarakat dalam negeri terhadap

barang luar negeri. Dimana permintaan tersebut dipengaruhi oleh harga relatif

barang luar negeri (q) dan pendapatan riil domestik (Y). Hubungan tersebut dapat

dijelaskan dalam persamaan berikut:

M = M (q, Y) (2.2)

Peningkatan harga relatif barang luar negeri (q) akan menyebabkan harga barang

luar negeri menjadi lebih mahal, sehingga permintaan domestik terhadap barang

domestik akan meningkat, dan berimplikasi menurunnya impor. Sebaliknya,

adanya peningkatan pendapatan domestik akan meningkatkan impor, karena

tambahan pendapatan tersebut akan digunakan untuk memperoleh barang luar

13

2. 1. 2. Neraca Perdagangan

Neraca perdagangan atau trade balance menunjukkan perbedaan antara nilai ekspor barang-barang domestik dengan nilai impor. Secara matematis,

bentuk persamaan neraca perdagangan nominal dapat ditulis sebagai berikut :

TN = XN – MN

TN = PM* - eP*M (2.3)

dimana M* menyatakan jumlah fisik dari barang domestik yang diekspor dan

dikalikan dengan harga barang domestik (P) sehingga akan menghasilkan nilai

ekspor sebesar PM*.

Sedangkan variabel M menyatakan jumlah fisik barang luar negeri yang

diimpor. Jika M dikalikan dengan harga barang barang luar negeri kemudian

dikonversikan ke dalam mata uang domestik maka akan menghasilkan nilai

impor. Bentuk persamaan neraca perdagangan antara ekspor dan impor yang

dinyatakan dalam mata uang domestik dapat dilihat dalam persamaan (2.3).

Untuk menyatakan neraca perdagangan secara riil, maka persamaan (2.3) dibagi

dengan tingkat harga domestik, P. Sehingga akan menghasilkan persamaan

sebagai berikut :

TN = PM* - eP*M TN = PM* - eP* M P P P TN = M* - eP* M P P

Persamaan eP* menyatakan harga impor dalam mata uang domestik,

dimana P* adalah harga barang luar negeri yang diukur dalam nilai mata uang

asing dan e adalah nilai tukar mata uang domestik. Jika harga impor ini (eP*)

dibagi dengan harga barang domestik, P, maka akan diperoleh q. Sehingga dapat

dijelaskan bahwa variabel q merupakan rasio antara harga barang impor dengan

harga barang ekspor yang diukur dalam mata uang domestik. Dalam analisis

ekonomi terbuka, hubungan ini merupakan konsep nilai tukar riil.

Jika q meningkat hal tersebut berarti harga barang impor lebih mahal

dibandingkan dengan harga barang domestik, sehingga akan meningkatkan daya

saing barang domestik di pasar internasional. Sebaliknya, penurunan pada q

berarti harga barang domestik lebih mahal daripada harga barang luar negeri

sehingga daya saing barang domestik di pasar internasional akan turun. Dengan

mensubstitusi persamaan (2.1) dan persamaan (2.2) ke dalam persamaan (2.4)

maka akan diperoleh persamaan sebagai berikut :

T = M*(q,Y*) – qM(q,Y)

T = T(q,Y*,Y)

T = T(Y*) – mY + øq (2.5)

Dari persamaan diatas dapat diketahui beberapa variabel yang mempengaruhi

neraca perdagangan. Tiga faktor penentu tersebut terdiri dari pendapatan luar

negeri, pendapatan domestik, dan nilai tukar riil. Komponen pertama yang

mempengaruhi neraca perdagangan adalah T yang tergantung pada pendapatan

15

Meningkatnya pendapatan luar negeri akan mendorong permintaan

terhadap barang domestik. Peningkatan ekspor akan meningkatkan neraca

perdagangan. Hal ini berarti neraca perdagangan meningkat ketika pendapatan

luar negeri meningkat. Komponen kedua adalah pendapatan domestik. Variabel m

menyatakan marginal propensity to impor yang didefinisikan sebagai bagian dari tambahan pendapatan yang digunakan untuk impor. Komponen yang terakhir

adalah nilai tukar riil, q. Parameter ø menunjukkan akibat yang ditimbulkan dari

perubahan nilai tukar terhadap neraca perdagangan. Nilai parameter ini bisa

bernilai positif, negatif, atau nol. Jika bernilai positif, dengan meningkatnya nilai

tukar riil maka akan meningkatkan neraca perdagangan. Sebaliknya jika bernilai

negatif meningkatnya nilai tukar riil akan merusak nilai neraca perdagangan.

Sehingga pengaruh perubahan nilai tukar terhadap neraca perdagangan tergantung

dari tanda dan besaran parameter ø.

2. 1. 3. Kondisi Marshall-Lerner, Pendekatan Elastisitas Terhadap Neraca Perdagangan

Keterkaitan antara perubahan nilai tukar dengan neraca perdagangan

menjadi suatu masalah ekonomi yang cukup kontroversial. Beberapa ahli ekonomi

berpendapat bahwa dengan melemahnya nilai tukar suatu mata uang (depresiasi)

akan meningkatkan neraca perdagangan. Sedangkan beberapa ahli ekonomi

lainnya menentang pendapat tersebut. Pada persamaan (2.5) menunjukkan bahwa

perubahan nilai tukar terhadap neraca perdagangan bersifat ambigu, bisa bernilai

positif, negatif, atau nol. Perlu diperhatikan bahwa neraca perdagangan

disebabkan bahwa neraca perdagangan tergantung dari permintaan barang

domestik terhadap barang luar negeri, dimana permintaan ini tergantung dari

harga relatif barang luar negeri terhadap barang domestik.

Berdasarkan pendekatan Keynesian, tingkat harga dalam mata uang

domestik diasumsikan bersifat kaku. Hal tersebut mengindikasikan bahwa nilai

tukar nominal dan nilai tukar riil memiliki hubungan satu sama lain. Jika harga

barang luar negeri dan harga barang domestik tetap, kemudian P*/P bersifat kaku

dan terjadi perubahan pada nilai tukar riil maka tidak terdapat perbedaan antara

nilai tukar nominal dan nilai tukar riil (Batiz, 1994). Sehingga diasumsikan bahwa

nilai tukar nominal dan nilai tukar riil bergerak secara bersamaan. Ketika nilai

mata uang domestik terdepresiasi, maka akan meningkatkan ekspor. Kondisi

tersebut dapat terjadi karena ketika nilai mata uang domestik meningkat, maka

harga barang luar negeri akan lebih mahal daripada harga barang domestik

sehingga masyarakat luar negeri dan domestik lebih memilih untuk membeli

barang barang domestik dan pada akhirnya akan meningkatkan neraca

perdagangan.

Pada penjelasan sebelumnya diketahui bahwa nilai ekspor dan impor

dipengaruhi oleh jumlah fisik barang baik yang diekspor maupun yang diimpor.

Responsivitas dari jumlah fisik barang yang diekspor dan diimpor terhadap

depresiasi akan membawa dampak langsung terhadap neraca perdagangan.

Responsivitas dari permintaan untuk ekspor dan impor terhadap depresiasi mata

uang domestik disebut elastisitas harga terhadap permintaan ekspor dan impor.

17

persentase perubahan ekspor jika terjadi perubahan 1 persen dalam harga relatif

barang luar negeri terhadap barang domestik. Secara sistematis bentuk

persamaannya dapat dituliskan sebagai berikut :

η* = Δ M*/M* = ΔM* . q

Δq/q Δq M* (2.6) Besarnya nilai η* menunjukkan perubahan q akan menyebabkan ekspor lebih

responsif.

Elastisitas harga terhadap permintaan impor digunakan untuk mengukur

persentase perubahan impor jika terjadi perubahan 1 persen dalam harga relatif

barang luar negeri terhadap barang domestik. Secara sistematis bentuk

persamaannya dapat dituliskan sebagai berikut :

η = - Δ M/M = - ΔM . q

Δq/q Δq M (2.7) Tanda negatif menunjukkan bahwa peningkatan harga relatif barang luar negeri

akan menurunkan impor. Besarnya nilai η menunjukkan perubahan q akan

menyebabkan impor lebih responsif.

Hubungan antara elastisitas harga dari permintaan ekspor dan impor

tersebut dianalisis oleh kondisi Marshall-Lerner. Kondisi Marshall-Lerner dapat

dirumuskan dalam persamaan berikut :

η + η* > 1 (2.8)

Kondisi ini menyarankan bahwa sejauh nilai elastisitas harga dari permintaan

ekspor dan impor lebih besar dari 1 maka devaluasi akan memperbaiki neraca

devaluasi pada neraca perdagangan di negara berkembang biasanya ditentukan

oleh kondisi Marshall-Lerner. Dampak devaluasi terhadap transaksi berjalan dapat

dirinci menjadi 3 , yaitu :

1. Devaluasi menurunkan impor riil, dan karena harga barang impor dalam

mata uang asing adalah tetap maka hal ini juga berarti menurunnya

pengeluaran dalam mata uang asing. Hal ini berdampak baik pada

transaksi berjalan.

2. Devaluasi meningkatkan ekspor riil, sehingga hal ini berdampak baik bagi

transaksi berjalan.

3. Meningkatnya kuantitas ekspor harus diikuti dengan menurunnya

penerimaan mata uang asing. Hal ini disebabkan karena devaluasi akan

menurunkan harga barang ekspor dalam mata uang asing. Hal ini

berdampak kurang baik bagi transaksi berjalan.

Dalam kondisi Marshall-Lerner, dijelaskan bahwa perubahan nilai tukar

membawa dampak pada perubahan nilai dan perubahan volume (Husma, 2004)

1. Perubahan Nilai

Jika terjadi depresiasi mata uang maka harga barang ekspor akan lebih

mahal bila diukur dari mata uang negara negara mitra dagang. Perubahan

nilai ini akan menurunkan nilai ekspor dalam mata uang mitra dagang.

2. Perubahan Volume

Volume permintaan barang ekspor domestik akan meningkat karena harga

19

permintaan barang impor akan menurun. Perubahan volume akan

berpengaruh positif terhadap neraca perdagangan.

2. 1. 4. Definisi Nilai Tukar

Nilai tukar atau kurs adalah harga mata uang suatu negara terhadap negara lain atau mata uang suatu negara dinyatakan dalam mata uang negara lain. Nilai

tukar merupakan salah satu variabel yang penting dalam suatu perekonomian

terbuka, karena variabel ini berpengaruh pada variabel lain seperti harga, tingkat

bunga, neraca pembayaran, dan transaksi berjalan (Batiz, 1994). Peranan tersebut

berkaitan dengan tingkat harga relatif dari barang dalam negeri dan barang luar

negeri dalam suatu hubungan perdagangan internasional. Suatu perekonomian

dapat memiliki tingkat nilai tukar yang berubah-berubah setiap waktu.

2. 1. 5. Sistem Nilai Tukar

Sistem nilai tukar secara sederhana dapat diartikan sebagai seperangkat

kebijakan institusi, praktek, peraturan, dan mekanisme yang menentukan tingkat

dimana suatu mata uang ditukarkan dengan mata uang lainnya. Sebagai dasar

pertukaran mata uang suatu negara, maka setiap negara harus menetapkan

kerangka atau sistem nilai tukar mata uangnya terhadap mata uang negara lainnya.

Secara umum sistem nilai tukar yang diterapkan saat ini dapat dibagi atas 2 sistem

1. Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

Dalam sistem ini, suatu negara mengumumkan suatu nilai tukar tertentu

atas mata uangnya. Untuk mempertahankan nilai tukarnya, pemerintah melalui

bank sentral melakukan jual beli valuta asing. Nilai tukar biasanya tetap atau

diperbolehkan berfluktuasi dalam batas yang sempit.

Pada sistem ini, otoritas moneter tidak memiliki keleluasaan dalam

mengendalikan kondisi moneter domestik. Kebaikan dari sistem nilai tukar tetap

ini adalah adanya kepastian akan nilai tukar mata uang domestik dengan mata

uang negara lain. Sehingga para eksportir dan importir dapat memperhitungkan

transaksi perdagangan dengan pihak luar negeri.

2. Sistem Nilai Tukar Mengambang Bebas (Free Floating Exchange Rate) Dalam sistem nilai tukar mengambang bebas, nilai tukar ditentukan oleh

mekanisme pasar dengan atau tanpa upaya stabilitas oleh otoritas moneter. Dalam

arti, pemerintah atau otoritas moneter tidak berhak melakukan intervensi pasar,

kecuali pada keadaan tertentu.

3. Sistem Nilai Tukar Mengambang Terkendali (Manage Floating Exchange Rate)

Pada sistem ini, otoritas moneter berperan aktif dalam menstabilkan nilai

tukar pada tingkat tertentu. Pada keadaan demikian biasanya cadangan devisa

dibutuhkan karena otoritas moneter perlu membeli atau menjual valuta asing di

pasar untuk mempengaruhi pergerakan nilai tukar. Seberapa besar fluktuasi nilai

tukar dalam sistem ini tergantung pada kemauan otoritas moneter untuk

21

yang dimiliki negara tersebut lebih banyak persediaan cadangan devisa, maka

lebih besar kemungkinan nilai tukar dapat distabilkan.

2. 1. 6. Teori Paritas Daya Beli

Teori paritas daya beli memiliki 2 tipe yaitu, tipe absolut dan tipe relatif.

Tipe absolut menyatakan bahwa keseimbangan nilai tukar sama dengan rasio

harga domestik dan harga luar negeri. Persamaan dari teori paritas daya beli dapat

dituliskan sebagai berikut :

e = P

P* (2.9)

Keterangan :

e = Nilai tukar nominal

P = Harga barang dalam negeri

P* = Harga barang luar negeri

Dari persamaan diatas, maka dapat diperoleh persamaan berikut :

q = e . P*

P (2.10)

Keterangan :

q = Nilai tukar riil

e = Nilai tukar nominal

P = Harga barang dalam negeri

Nilai tukar riil diasumsikan sama dengan 1. Nilai tukar riil akan lebih dari

1 apabila harga domestik lebih rendah dibandingkan dengan harga luar negeri.

Nilai tukar riil akan kurang dari 1 jika harga domestik melebihi harga luar negeri

yang dikonversikan ke dalam satuan mata uang dalam negeri. Tipe relatif

menyatakan hal yang berbeda, yaitu perubahan pada keseimbangan nilai tukar

akan sama dengan perubahan pada rasio tingkat harga. Secara umum tingkat

persentase dari perubahan nilai tukar sama dengan perbedaan persentase tingkat

harga (inflasi) antara luar negeri dan domestik.

2.1.7. Definisi Uang

Salah satu bagian terpenting dalam aktivitas perekonomian suatu negara

adalah uang. Definisi uang adalah persediaan aset yang dapat dengan segera

digunakan untuk melakukan transaksi (Mankiw, 2000). Uang juga menjadi salah

satu faktor penting dalam transaksi perdagangan. Tiga fungsi utama uang, yaitu;

1. Sebagai penyimpan nilai (store of value).

2. Sebagai unit hitung (unit of account).

3. Sebagai media pertukaran (medium of exchange).

Jumlah uang yang tersedia atau dipegang oleh masyarakat disebut jumlah uang

beredar (money supply). Pengendalian jumlah uang yang beredar di masyarakat

perlu dilakukan mengingat jumlah uang beredar menentukan tingkat harga dan

tingkat inflasi.

23

Sebagian besar transaksi harian menggunakan mata uang sebagai media

pertukaran. Kedua, rekening giro (demand deposit) yaitu dana yang dipegang oleh masyarakat dalam bentuk rekening cek. Keynes dalam Mishkin (2001)

menjelaskan tiga motif orang memegang uang, antara lain :

1. Motif transaksi.

Secara teoritis, semakin besar jumlah uang yang beredar dalam masyarakat

maka akan menyebabkan meningkatnya konsumsi. Hal tersebut dikarenakan

semakin tinggi kebutuhan masyarakat maka semakin besar pula keinginan

masyarakat untuk bertransaksi.

2. Motif berjaga-jaga.

Uang diperlukan karena masyarakat memiliki ekspektasi terhadap kebutuhan

yang tidak terduga.

3. Motif spekulasi.

Terjadi untuk membiayai suatu transaksi yang menimbulkan pendapatan tetapi

tidak terdapat ketidakpastian dalam pendapatan tersebut.

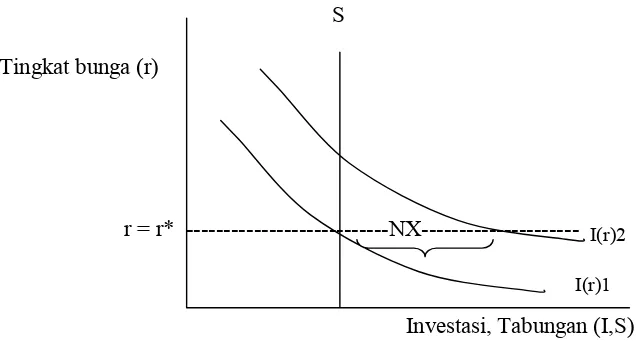

2.1.8. Hubungan Tingkat Suku Bunga dengan Neraca Perdagangan

Dalam perekonomian terbuka, pasar uang dan pasar barang memiliki

keterkaitan satu sama lain. Selain neraca perdagangan, dalam sistem

perekonomian terbuka terjadi pula arus modal internasional. Hubungan antara

pasar uang dan pasar barang dapat dijelaskan oleh persamaan pendapatan nasional

Y = C + I + G + NX Y – C – G = I + NX

S = I + NX S – I = NX

NX = S – I(r*) (2.11)

Persamaan diatas menunjukkan bahwa ekspor neto suatu perekonomian harus

selalu sama dengan selisih antara tabungan dan investasi atau arus modal keluar

neto. Investasi bergantung pada tingkat bunga riil dunia. Mengingat Indonesia

merupakan negara dengan perekonomian kecil terbuka, sehingga tingkat bunga

riil sama dengan tingkat bunga riil dunia (r = r*). Hubungan antara tingkat suku

bunga dengan neraca perdagangan.

S

Tingkat bunga (r)

r = r* ---NX--- I(r)2

I(r)1

Investasi, Tabungan (I,S)

Gambar 2.1. Kurva Hubungan Tingkat Suku Bunga dengan Neraca Perdagangan

Jika tingkat suku bunga menurun maka permintaan terhadap

barang-barang investasi akan meningkat pada setiap tingkat bunga (asumsi r = r*).

Meningkatnya investasi menyebabkan kurva investasi bergeser dari I(r)1 ke I(r)2

pada tingkat dunia tertentu. Dampak dari investasi yang meningkat akan

menyebabkan investasi harus dibiayai dengan utang luar negeri karena tabungan

25

– I, kenaikan dalam I menunjukkan penurunan dalam NX atau neraca

perdagangan.

2. 2. Tinjauan Penelitian Terdahulu

Agbola (2004) dalam penelitiannya menganalisis tentang pengaruh dari

devaluasi terhadap neraca perdagangan di negara Ghana. Ghana merupakan salah

satu negara sedang berkembang yang menerapkan sistem nilai tukar

mengambang. Dalam penelitian tersebut dijelaskan beberapa masalah ekonomi

yang dihadapi oleh negara-negara yang sedang berkembang seperti, defisit

balance of payment, distorsi harga, hutang luar negeri yang cukup besar, serta menurunnya nilai mata uang dalam negeri. IMF sebagai salah satu lembaga

keuangan internasional mengajukan Structural Adjusment Program (SAP) yang diperuntukkan bagi negara yang sedang berkembang dalam menghadapi masalah

ekonomi. Salah satu langkah yang terdapat dalam SAP adalah mendevaluasi mata

uang domestik. Dengan mendevaluasi mata uang domestik maka akan

menstimulus ekspor yang berimplikasi pada meningkatnya nilai neraca

perdagangan. Penelitian ini menggunakan metode analisis the Stock-Watson

dynamic OLS model yang merupakan salah satu estimator yang cukup baik untuk

menganalisis hubungan jangka panjang antara neraca perdagangan, pendapatan

dalam dan luar negeri, suku bunga domestik dan luar negeri, serta nilai tukar.

Hasil dari penelitian ini menunjukkan bahwa devaluasi tidak meningkatkan neraca

Miller (2004) dalam penelitiannya menguji tentang hubungan antara

depresiasi nilai tukar dan ekspor yang terjadi di Singapura. Hasil penelitian

tersebut menunjukkan bahwa depresiasi secara signifikan tidak meningkatkan

ekspor tetapi resiko dari nilai tukar menghambat peningkatan nilai ekspor. Dari

penelitian ini dapat diambil kesimpulan bahwa pembuat kebijakan lebih baik

meningkatkan promosi ekspor dengan menstabilkan nilai tukar mata uang

domestik.

Sugema (2005) dalam penelitiannya menganalisis tentang pengaruh

depresiasi nilai tukar riil dan supply side shock terhadap ekspor dan impor. Hasil dari penelitian ini menunjukkan bahwa neraca perdagangan akan meningkat jika

terjadi depresiasi atau devaluasi dimana ekspor akan meningkat dan impor

menurun. Karena elastisitas impor terhadap nilai tukar riil lebih besar daripada

ekspor, peningkatan neraca perdagangan mungkin dapat terjadi dengan menekan

impor.

Pratika (2007) dalam penelitiannya menganalisis tentang pengaruh

fluktuasi nilai tukar pada ekspor komoditi unggulan pertanian (karet dan kopi) dan

menganalisis faktor-faktor yang mempengaruhi ekspor komoditi unggulan

pertanian (karet dan kopi) di Indonesia. Penelitian ini menggunakan metode

analisis Vector Auto Regression (VAR) dan Vector Error Correction Model (VECM). Hasil penelitian menunjukkan bahwa fluktuasi nilai tukar tidak

berpengaruh terhadap nilai ekspor komoditi karet dan kopi. Hal ini dikarenakan

nilai ekspor komoditi karet dan kopi lebih dipengaruhi oleh harga pasar

27

2. 3. Kerangka Konseptual

Neraca pedagangan atau trade balance merupakan selisih antara nilai

ekspor dan nilai impor. Berdasarkan pada penelitian sebelumnya, dijelaskan

bahwa perubahan pada neraca perdagangan dipengaruhi oleh beberapa faktor.

Faktor tersebut antara lain pendapatan nasional dalam negeri, pendapatan nasional

luar negeri, jumlah uang beredar dalam negeri, jumlah uang beredar luar negeri,

suku bunga dalam negeri, suku bunga luar negeri, dan nilai tukar.

Tujuan dari penelitian ini adalah untuk menganalisis perubahan nilai tukar

terhadap neraca perdagangan. Jika suatu nilai mata uang terdepresiasi, maka

ekspor akan meningkat dan pada akhirnya akan meningkatkan neraca

perdagangan. Sebaliknya, jika nilai mata uang terapresiasi maka impor akan

meningkat sehingga nilai neraca perdagangan akan menurun.

Metode analisis yang digunakan dalam penelitian ini adalah error

correction model (ECM). Metode ini digunakan untuk menganalisis hubungan jangka pendek dan jangka panjang. Setelah diperoleh hasil estimasi kemudian

29

2. 4. Hipotesis

Dalam penelitian ini ada hipotesis yang akan diuji, antara lain:

1. Tingkat pendapatan nasional dalam negeri memiliki hubungan negatif

terhadap neraca perdagangan Indonesia.

2. Tingkat pendapatan nasional luar negeri memiliki hubungan positif terhadap

neraca perdagangan Indonesia.

3. Jumlah uang beredar dalam negeri memiliki hubungan yang negatif terhadap

neraca perdagangan Indonesia.

4. Jumlah uang beredar luar negeri memiliki hubungan yang positif terhadap

neraca perdagangan Indonesia.

5. Tingkat suku bunga dalam negeri memiliki hubungan positif terhadap neraca

perdagangan Indonesia.

6. Tingkat suku bunga luar negeri memiliki hubungan negatif terhadap neraca

perdagangan Indonesia Indonesia.

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.

Dimana data sekunder tersebut merupakan data time series (runtun waktu). Data

time series yang digunakan adalah data kwartalan dengan sampel waktu dari bulan Januari 1990 sampai dengan bulan Desember 2005. Pada penelitian ini

menggunakan beberapa variabel.

Tabel 3.1. Variabel yang digunakan dalam penelitian

Variabel Simbol Satuan Sumber

Neraca Perdagangan Riil TB Miliar US$ IFS

GDP Riil Indonesia YD Juta Rp IFS

GDP Riil Amerika YF Juta US$ IFS

M1 Indonesia MD Miliar Rp BI

M1 Amerika MF Juta US$ IFS

SBI RD Persen BI

Fed Rate RF Persen IFS

Nilai Tukar Riil RER Rp/US$ BI

Semua variabel yang digunakan dalam bentuk logaritma kecuali tingkat suku

bunga. Sumber data diperoleh dari laporan mingguan, laporan bulanan, dan

laporan tahunan yang dipublikasikan oleh Bank Indonesia, Badan Pusat Statistik

31

3. 2. Metode Analisis dan Pengolahan Data

Model analisis untuk menentukan hubungan nilai tukar terhadap neraca

perdagangan menggunakan model ekonometrika. Secara khusus faktor-faktor

yang mempengaruhi neraca perdagangan ditelaah dengan mengunakan metode

analisis Error Correction Model (ECM). Metode ini dianggap paling baik dalam menganalisis faktor-faktor yang mempengaruhi neraca perdagangan Indonesia

baik dalam jangka pendek maupun dalam jangka panjang. Software yang

digunakan untuk analisis ECM dalam penelitian ini adalah E-Views 4.1.

3. 2. 1. Error Correction Model (ECM)

Error Correction Model merupakan salah satu model dinamik yang diterapkan secara luas dalam analisis ekonomi. Konsep ECM pertama kali

diperkenalkan oleh Sargan dalam Thomas, 1997, model ini bertujuan untuk

mengatasi permasalahan data time series yang tidak stasioner dan regresi palsu

(spurious regression). Munculnya ECM untuk mengatasi perbedaan konsistensi

hasil estimasi antara jangka pendek dengan jangka panjang, yaitu dengan cara

proporsi disequilibrium pada satu periode dikoreksi pada periode selanjutnya.

Sehingga tidak ada kesalahan dalam menggunakan model yang dianalisis

(Isbandriyah dalam Kusumastuti, 2005).

Munculnya ketidakseimbangan kesalahan terjadi dikarenakan oleh

beberapa hal. Pertama, kesalahan spesifikasi antara lain kesalahan pemilihan

variabel, parameter, dan keseimbangan itu sendiri. Kedua, kesalahan membuat

faktor manusia dalam menginput data. Thomas (1997), mengemukakan bahwa

error correction model memiliki beberapa kegunaan dalam analisis ekonomi, antara lain :

1. Dapat digunakan untuk mengatasi masalah data time series yang non stasioner dan regresi palsu.

2. Dapat mengeliminasi trend dari variabel dengan mengubah variabel-variabel

dalam bentuk first difference.

3. ECM dapat melihat kecenderungan umum dan membaginya menjadi

pendekatan jangka pendek dan jangka panjang. Dengan cara melakukan uji

stasioneritas terhadap data terlebih dahulu dapat membantu kita menghindari

masalah pada saat pengolahan data nantinya seperti masalah kolinieritas antar

data yang dapat menyebabkan standart error yang sangat besar.

4. Dapat membedakan dengan jelas antar parameter jangka panjang sehingga

sangat ideal untuk digunakan menaksir dari keakuratan sebuah hipotesis.

Sebagai salah satu model dinamik yang penerapannya digunakan dalam

analisis ekonomi, ECM memiliki kelebihan antara lain seluruh komponen dan

informasi pada tingkat variabel telah dimasukkan dalam model, memasukkan

semua bentuk kesalahan untuk dikoreksi yaitu dengan cara mendaur ulang error

yang terbentuk pada periode sebelumnya, menghindari terjadinya trend dan

regresi palsu (spurious regression).

Kelebihan lain dari model ini adalah sifat-sifat statistik yang diinginkan

dari model dan pemberian makna yang lebih sederhana. Dengan kata lain, model

33

sehingga pengaruh perubahan variabel independen terhadap variabel dependen

dalam hubungan jangka pendek dan jangka panjang.

Untuk menganalisis hubungan jangka pendek dan jangka panjang dari

variabel neraca perdagangan dan variabel-variabel yang mempengaruhinya model

persamaan yang digunakan merujuk pada model yang dikemukakan oleh Agbola

dalam penelitiannya yang berjudul “Ghana’s Exchange Rate Reform and Its

Impact on Balance of Trade”. Bentuk model yang digunakan adalah sebagai berikut :

LTBt = α0 + α1LYDt + α2LYFt + α3LMDt + α4LMFt + α5RDt + α6RFt + α7LRERt

+ εt (3.1)

dengan α1 < 0, α2 > 0, α3 < 0, α4 > 0, α5 > 0, α6 < 0, dan α7 > 0

Dengan mengadopsi model yang digunakan Agbola, maka persamaan struktural

yang digunakan dalam penelitian ini adalah sebagai berikut :

LTBt = α0 + α1LYDt + α2LYFt + α3LMDt + α4LMFt + α5RDt + α6RFt + α7LRERt

+ α8 dummy + εt (3.2)

dengan α1 < 0, α2 > 0, α3 < 0, α4 > 0, α5 > 0, α6< 0, α7 > 0, dan α8 > 0

Pada persamaan (3.2) diatas, apabila dituliskan dalam persamaan Autoregressive Distributed Lag (ADL) dengan lag satu, maka persamaan tersebut akan menjadi sebagai berikut :

LTBt = α0 + α1LYDt + α2LYDt-1 + α3LYFt + α4LYFt-1 + α5LMDt + α6LMDt-1 +

α7LMFt + α8LMFt-1 + α9RDt + α10RDt-1 + α11LRFt + α12LRFt-1 + α13LRERt + α14LRERt-1 + LTBt-1 + α15 dummy + εt (3.3)

dengan mengurangkan tiap sisi dengan LTBt-1 maka persamaan (3.3) dapat

LTBt – LTBt-1 = α0 + α1LYDt + α2LYDt-1 + α3LYFt + α4LYFt-1 + α5LMDt + α6LMDt-1 + α7LMFt + α8LMFt-1 + α9RDt + α10RDt-1 + α11RFt + α12RFt-1 + α13LRERt + α14LRERt-1 + LTBt-1 - LTBt-1 + α15 dummy + εt (3.4)

Persamaan (3.4) diatas dapat dirumuskan kembali menjadi :

Δ LTBt = α0 + α1LYDt + α2LYDt-1 + α3LYFt + α4LYFt-1 + α5LMDt + α6LMDt-1 + α7LMFt + α8LMFt-1 + α9RDt + α10RDt-1 + α11RFt + α12RFt-1 + α13LRERt + α14LRERt-1 - (1 - )LTBt-1 + α15 dummy + εt (3.5)

Kemudian pada sisi sebelah kanan persamaan (3.5) ditambah dan dikurangi

dengan α1LYDt-1 , α3LYFt-1 , α5LMDt-1 , α7LMFt-1 , α9RDt-1 , α11RFt-1 , dan

α13LRERt-1 sehingga persamaan tersebut dapat dituliskan sebagai berikut :

Δ LTBt = α0 + α1LYDt - α1LYDt-1 + α1LYDt-1 + α2LYDt-1 + α3LYFt - α3LYFt-1 + α3LYFt-1 + α4LYFt-1 + α5LMDt - α5LMDt-1 + α5LMDt-1 + α6LMDt-1 + α7LMFt - α7LMFt-1 + α7LMFt-1 + α8LMFt-1 + α9RDt - α9RDt-1 + α9RDt-1 + α10RDt-1 + α11RFt - α11RFt-1 + α11RFt-1 + α12RFt-1 + α13LRERt - α13LRERt-1 + α13LRERt-1 + α14LRERt-1 - (1 - )LTBt-1 + α15 dummy + εt (3.6)

Persamaan (3.6) dapat disederhanakan menjadi persamaan berikut :

Δ LTBt = α0 + α1Δ LYDt + (α1 + α2) LYDt-1 + α3Δ LYFt + (α3 + α4) LYFt-1 + α5

maka persamaan (3.7) dapat dirumuskan sebagai berikut :

35

dimana α0 = b0 , α1 = b1 , α3 = b2 , α5 = b3 , α7 = b4 , α9 = b5 , α11 = b6 , α13 =

b7, maka persamaan (3.7) dapat dirumuskan kembali sebagai berikut :

Δ LTBt = b0 + b1Δ LYDt + b2Δ LYFt + b3Δ LMDt + b4Δ LMFt + b5Δ RDt + b6 Δ RFt-1 + b7Δ LRERt - λ (LTBt-1 – 0 - 1LYDt-1 - 2 LYFt-1 - 3 LMDt-1 - 4LMFt-1 -

5 RDt-1 - 6 RFt-1 - 7LRERt-1) + α15 dummy+ εt (4.0)

dengan demikian persamaan neraca perdagangan dengan model ECM yang

digunakan dalam penelitian ini merupakan bentuk sederhana dari persamaan (4.0)

yaitu sebagai berikut :

menggambarkan hubungan jangka panjang antara variabel

independen dengan variabel dependen.

λ : Parameter Error Correction Term

LYDt : Pendapatan dalam negeri (Indonesia) pada periode t

LYFt : Pendapatan luar negeri (Amerika Serikat) pada periode t

LMDt : Jumlah uang beredar dalam negeri (Indonesia) pada periode t

LMFt : Jumlah uang beredar luar negeri (Amerika Serikat) pada periode t

RDt : Tingkat suku bunga domestik (SBI) pada periode t

RFt : Tingkat suku bunga luar negeri (Fed Rate) pada periode t

LRERt : Nilai tukar rupiah terhadap dollar Amerika pada periode t

periode sebelumnya

LYFt-1 : Lag pertumbuhan pendapatan luar negeri (Amerika Serikat) pada

periode sebelumnya

LMDt-1 : Lag pertumbuhan jumlah uang beredar dalam negeri (Indonesia)

pada periode sebelumnya

LMFt-1 : Lag pertumbuhan jumlah uang beredar luar negeri (Amerika

Serikat) pada periode sebelumnya

RDt-1 : Lag pertumbuhan tingkat suku bunga dalam negeri (SBI) pada

periode sebelumnya

RFt-1 : Lag pertumbuhan tingkat suku bunga luar negeri (Fed Rate) pada

periode sebelumnya

LRERt -1 : Lag pertumbuhan nilai tukar rupiah terhadap dollar pada periode

sebelumnya

ECT : Error Correction Term

3. 2. 2. Pengujian Pra-Estimasi 1. Uji Stasioneritas Data

Sebelum melakukan proses estimasi terhadap model regresi, tahap awal

yang perlu dilakukan adalah mengetahui apakah data time series tersebut bersifat stasioner atau bersifat tidak stasioner. Dalam penelitian ini akan dilakukan uji

akar-akar unit untuk mengetahui apakah data tersebut bersifat stasioner atau tidak.

Uji akar unit yang dilakukan menggunakan Augmented Dickey Fuller (ADF) test. Apabila suatu data memiliki sifat yang non stasioner maka berbagai indikator

yang menyertai hasil analisis empirik atau hasil analisis model regresi

menunjukkan sifat-sifat yang tidak valid. Hipotesis yang digunakan yaitu sebagai

37

H0 : Data tidak stasioner (mengandung unit root)

H1 : Data stasioner (tidak mengandung unit root)

Menurut Isbandriyah dalam Kusumastuti (2004), model yang mengandung

variabel yang tidak stasioner sering menimbulkan masalah regresi lancung atau

spourious regression, yaitu hasil estimasi yang diperoleh dari model secara statistik signifikan tetapi pada kenyataannya secara ekonomi tidak memiliki arti

apapun atau tidak sesuai dengan teori ekonomi yang ada.

Terdapat beberapa perbedaan antara data time series yang stasioner dan data time series yang non stasioner. Pada data time series yang stasioner, dampak guncangan yang terjadi hanya bersifat sementara. Dalam jangka panjang dampak

dari guncangan tersebut akan berkurang sehingga akan kembali ke longrun mean levelnya dan berfluktuasi di sekitar mean tersebut. Sedangkan pada data time series yang tidak stasioner dampak guncangan akan mengakibatkan perubahan dalam jangka panjang. Menurut Thomas dalam Kusumastuti (2004), berikut

beberapa perilaku dari data yang bersifat stasioner :

1. Mean dari data menunjukkan perilaku yang konstan. 2. Data stasioner menunjukkan varian yang konstan.

3. Correlogram yang menyempit seiring dengan penambahan waktu.

Sedangkan untuk data yang bersifat tidak stasioner memiliki perilaku sebagai

berikut :

1. Data yang tidak stasioner tidak memiliki long run mean.

2. Memiliki ketergantungan terhadap waktu dan varian dari data yang tidak

3. Correlogram dari data tersebut cenderung melebar.

2. Uji Derajat Integrasi

Setelah dilakukan uji akar-akar unit, tahap selanjutnya adalah uji derajat

integrasi. Uji derajat integrasi dilakukan jika asumsi stasioneritas data pada derajat

nol atau I(0) tidak terpenuhi. Pada uji derajat integrasi ini sangat penting untuk

mengetahui terlebih dahulu apakah data bersifat stasioner dan berapa kali variabel

harus di-difference untuk menghasilkan variabel yang stasioner. Variabel yang digunakan di-difference pada derajat tertentu sehingga semua variabel stasioner pada derajat yang sama. Suatu variabel dikatakan stasioner pada first difference jika setelah di-difference satu kali nilai Augmented Dickey Fuller (ADF) tes lebih kecil dari nilai kritis MacKinnon.

3. Uji Kointegrasi

Setelah dilakukan uji akar-akar unit dan uji derajat integrasi maka akan

dilakukan analisis kointegrasi. Kointegrasi adalah suatu hubungan jangka panjang

(long term relationship) antara variabel-variabel yang tidak stasioner. Ini berarti

bahwa walaupun secara individual tidak stasioner namun kombinasi linier antara

variabel tersebut dapat menjadi stasioner (Engle-Granger dalam Thomas,1997).

Suatu sistem variabel dikatakan terkointegrasi jika beberapa variabel

tersebut (minimal satu variabel) terintegrasi pada level satu (1(1)) dan berlaku

39

(1(0)), yaitu disequilibrium error atau residual (ut) bersifat stasioner. Langkah ini

merupakan uji untuk menghindari regresi yang palsu.

Metode yang digunakan dalam uji kointegrasi adalah metode

Engle-Granger. Metode kointegrasi Engel-Granger menggunakan metode Augmented Dickey Fuller (ADF) yang terdiri dari 2 tahap. Tahap pertama, meregresi persamaan OLS kemudian mendapatkan residual dari persamaan tersebut. Tahap

yang kedua, dengan menggunakan metode ADF, dilakukan uji akar unit terhadap

residual dengan hipotesis yang sama dengan hipotesis uji akar-akar unit ADF

variabel-variabel sebelumnya.

Jika hipotesis nol ditolak atau signifikan, maka variabel residual memiliki

sifat stasioner dengan kata lain kombinasi linier antar variabel adalah stasioner.

Dengan kata lain meskipun variabel-variabel yang digunakan tidak stasioner

namun dalam jangka panjang variabel-variabel tersebut cenderung menuju

keseimbangan. Oleh karena itu, kombinasi linier dari variabel-variabel tersebut

disebut regresi kointegrasi. Parameter-parameter yang dihasilkan dari kombinasi

tersebut dapat disebut sebagai koefisien-koefisien jangka panjang atau co-integrated parameters.

3. 3. Uji Pelanggaran Asumsi Klasik

Uji pelanggaran asumsi klasik dalam peneltian ini terdiri dari uji

1. Uji Autokorelasi

Asumsi penting dari model linier klasik adalah bahwa tidak ada autokorelasi

atau kondisi yang berurutan di antara gangguan atau disturbansi yang masuk ke

dalam fungsi regresi populasi. Definisi autokorelasi adalah korelasi antara anggota

serangkaian observasi yang diurutkan menurut waktu (seperti dalam data deretan

waktu) atau ruang (seperti dalam data cross sectional). Untuk mengetahui ada tidaknya autokorelasi dalam model dapat dilakukan melalui uji Durbin-Watson. Dimana, jika nilai DW > 2 atau nilai DW < 2 maka model tersebut diindikasikan

terdapat autokorelasi. Uji lain yang dapat digunakan untuk mendeteksi ada

tidaknya autokorelasi adalah dengan uji Breusch-Godfrey Serial Correlation LM Test yang digunakan dalam penelitian ini. Hipotesis yang digunakan :

H0 : tidak terdapat autokorelasi

H1 : terdapat autokorelasi

Jika nilai Probability Obs*R-Squared lebih besar dari taraf nyata yang

digunakan (α) maka tolak H0, sehingga dapat disimpulkan bahwa dalam model

tidak terdapat autokorelasi. Sebaliknya jika nilai Probability Obs*R-Squared lebih

kecil dari taraf nyata yang digunakan (α) maka terima H0, sehingga dapat

disimpulkan bahwa terdapat autokorelasi dalam model.

2. Uji Heteroskedastisitas

Asumsi penting dari model regresi linier klasik yang lain adalah bahwa

gangguan atau disturbansi yang muncul dalam fungsi regresi populasi adalah

homoskedastik (semua gangguan memiliki varians yang sama) atau tidak terjadi

41

dalam model maka dapat dilakukan uji White Heterokedasticity. Hipotesis yang digunakan :

H0 : tidak terdapat heterokedastisitas (homokedastisitas)

H1 : terdapat heterokedastisitas

Jika nilai Probability Obs*R-Squared lebih kecil dari taraf nyata yang

digunakan (α) maka tolak H0, ini berarti model mengandung masalah

heterokedastisitas. Dan sebaliknya, jika nilai Probability Obs*R-Squared lebih

besar dari taraf nyata yang digunakan (α) maka terima H0, sehingga dapat

disimpulkan bahwa dalam model tidak terdapat masalah heterokedastisitas.

3. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah error term mendekati distribusi normal. Jika asumsi ini tidak terpenuhi, prosedur pengujian

menggunakan statistik t menjadi tidak sah. Uji yang dilakukan dalam penelitian

ini menggunakan uji Jarque-Bera. Uji ini didasarkan pada error penduga least square. Prosedur pengujiannya adalah sebagai berikut :

(i). H0 : Error Term terdistribusi normal

H1 : Error Term tidak terdistribusi dengan normal

(ii). Daerah kritis penolakan H0 adalah Jarque Bera (J-B) > χdf-22 atau

probabilitas < α.

3. 4. Pengujian Hipotesis

Dalam penelitian, pengujian hipotesis dapat dilakukan secara keseluruhan

1. Pengujian Koefisien Regresi secara Keseluruhan dan Serentak

Untuk menguji parameter regresi secara keseluruhan dalam mempengaruhi

variabel terikat dapat dilakukan dengan uji F. Hipotesis yang digunakan dalam uji

ini adalah sebagai berikut :

H0 : 1 = 2 = 3 = ... = k = 0

H1 : paling tidak ada satu k≠ 0

Statistik uji :

Fhitung = R2/(k-1)

(1-R2)/(n-k)

dimana :

R2 : koefisien determinasi k : jumlah parameter n : jumlah observasi

Apabila : Fhitung > Ftabel, (k-1)(n-k) maka tolak H0

Fhitung < Ftabel, (k-1)(n-k) maka terima H0

Jika H0 ditolak berarti secara bersama-sama variabel eksogen dalam model

berpengaruh terhadap variabel endogen. Uji yang dilakukan dalam penelitian ini

untuk menguji parameter regresi secara keseluruhan yaitu dengan melihat nilai

probabilitas F-statistik. Apabila nilai probabilitas F-statistik lebih kecil dari taraf

nyata yang digunakan (α) maka variabel bebas secara serentak berpengaruh secara

signifikan terhadap persamaan yang digunakan.

43

Pengujian koefisien regresi secara individu dilakukan untuk mengetahui

apakah parameter dari masing-masing peubah secara individu berpengaruh nyata

atau signifikan terhadap peubah tak bebas. Hipotesis yang digunakan :

H0 : i = 0 , i = 1, 2, 3,..., i

H1 : i≠ 0

Statistik uji :

thitung = i

Se( i )

dimana :

Se( i ) : standar deviasi untuk parameter ke-i i : koefisien regresi atau parameter

k : jumlah parameter n : jumlah observasi

Apabila : thitung > ttabel, (k-1)(n-k) maka tolak H0

thitung < ttabel, (k-1)(n-k) maka terima H0

Jika H0 ditolak, maka variabel eksogen dalam model berpengaruh nyata

atau signifikan terhadap variabel endogen. Uji yang dilakukan dalam penelitian ini

untuk menguji parameter regresi secara individu yaitu dengan melihat nilai

probabilitas t-statistik. Apabila nilai probabilitas t-statistik lebih kecil dari taraf

nyata yang digunakan (α) maka variabel bebas secara individu berpengaruh secara

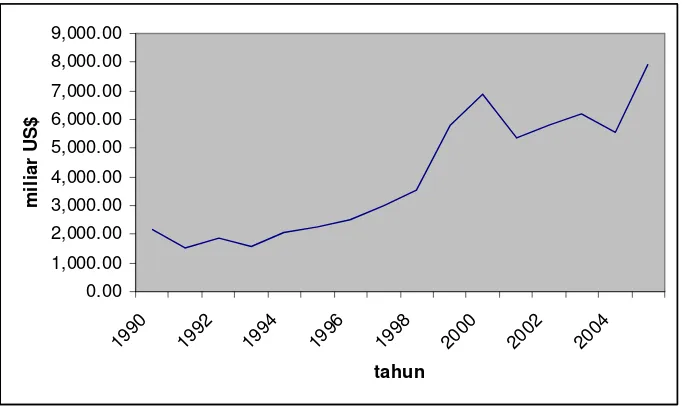

Nilai neraca perdagangan Indonesia mengalami perubahan dari waktu ke waktu. Nilai neraca ini tergantung dari kinerja ekspor dan impor baik dalam komoditi migas maupun non migas. Dari tahun 1990, nilai neraca perdagangan Indonesia terus mengalami peningkatan. Perubahan nilai neraca pedagangan Indonesia dapat dilihat pada Gambar 4.1 berikut.

0.00

Sumber: International Financial Statistics (2007)

Gambar 4.1. Grafik Neraca Perdagangan Indonesia Tahun 1990-2005

45

mengalami penurunan dari 2629 miliar US$ menjadi 1577 miliar US$. Namun menginjak tahun 1994 nilai neraca perdagangan Indonesia mulai memperlihatkan peningkatan yang cukup signifikan. Membaiknya nilai neraca perdagangan membawa dampak positif bagi peekonomian Indonesia.

Memasuki akhir tahun 1997 Indonesia mengalami krisis moneter yang ditandai dengan melemahnya nilai tukar rupiah terhadap dollar Amerika. Dengan terdepresiasinya nilai berimplikasi pada neraca perdagangan Indonesia. Nilai tukar yang melemah terhadap dollar Amerika justru mampu meningkatkan daya saing produk domestik. Sehingga mampu memperbaiki kinerja ekspor yang pada akhirnya nilai neraca perdagangan Indonesia akan membaik. Namun di satu sisi, terdepresiasinya nilai tukar rupiah membawa dampak negatif bagi perekonomian Indonesia.