VOLATILITAS DAN DISPARITAS HARGA BERAS

STUDI DI NEGARA INDONESIA, INDIA, DAN DUNIA

SILVIA SARI BUSNITA

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Volatilitas dan Disparitas Harga Beras: Studi di Negara Indonesia, India dan Dunia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2014

ABSTRAK

SILVIA SARI BUSNITA. Volatilitas dan Disparitas Harga Beras: Studi di Negara Indonesia, India, dan Dunia. Dibimbing oleh RINA OKTAVIANI.

Isu kerawanan pangan yang melanda dunia pasca krisis global 2008 lalu membuat fluktuasi harga pangan khususnya padi-padian melonjak tajam. Pada komoditi beras, fluktuasi harga bahkan terjadi pada beberapa negara produsen utama. Padahal komoditas ini masih jarang digunakan barang substitusinya dan dikonsumsi oleh separuh penduduk dunia. Tujuan penelitian ini adalah mengidentifikasi volatilitas serta disparitas harga beras yang terjadi Indonesia, India, dan dunia serta menganalisis faktor-faktor yang mempengaruhi volatilitas harga beras Indonesia. Penelitian ini menggunakan data time-series bulanan dari tahun 2007:1 sampai 2013:12. Metode yang digunakan untuk menganalisis volatilitas harga beras adalah ARCH-GARCH, sedangkan faktor-faktor yang mempengaruhinya menggunakan metode VECM. Hasil analisis volatilitas menunjukkan bahwa harga beras Indonesia dan harga beras dunia merupakan variabel ekonomi yang volatil dan bervariasi antarwaktu (time varying) dengan disparitas harga setiap tahunnnya. Namun tidak untuk negara India. Hasil estimasi VECM menunjukkan pada jangka panjang variabel yang signifikan mempengaruhi volatilitas harga beras Indonesia adalah dari sisi

supply, yaitu cadangan beras domestik, produksi padi, dan harga beras domestik,

sedangkan harga beras dunia berpengaruh signifikan pada jangka pendek.

Kata kunci: ARCH-GARCH (Autoregressive Conditional Heteroscedasticity-Generalized Autoregressive Conditional Heteroscedasticity), disparitas, harga-beras, VECM (Vector Error Correction Model), volatilitas

ABSTRACT

SILVIA SARI BUSNITA. Price Volatility and Disparity of Rice Market: Case Study in Indonesia, India, and the World. Supervised by RINA OKTAVIANI.

Food security issue after 2008 global-crisis mainly affect the fluctuations of food price, especially on the major grain price from all over the world in the last few years. Even for the rice-commodity, the price hikes also occur in some of the country's major producers. Although the rice itself is still consumed by half of the world's population. Hence, the purpose of this research is to identify the volatility and disparity of the rice price in Indonesia, India, and the world market, as well as to analyze the affecting factors of the rice price volatility in Indonesia case. By applying monthly time-series data from 2007 to 2013, this research used the ARCH-GARCH model to identify the rice-price volatility, while the VECM model is used to analyze the affecting factors of it. The results show that Indonesia and the world rice-price are volatile, time-varying variables, with the disparity per years. As for India, the result found that no volatility in Indian rice-price. The VECM estimation result shows that on the long-run the supply side significantly affect Indonesia's rice-price volatility, which are domestic rice-stock, paddy-production, and domestic rice-price. While on the short-run world rice-price variable also influenced Indonesia's rice-price volatility.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

VOLATILITAS DAN DISPARITAS HARGA BERAS

STUDI DI NEGARA INDONESIA, INDIA, DAN DUNIA

SILVIA SARI BUSNITA

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Volatilitas dan Disparitas Harga Beras : Studi di Negara Indonesia, India dan Dunia

Nama : Silvia Sari Busnita

NIM : H14100019

Disetujui oleh

Prof Dr Ir Rina Oktaviani, MS Pembimbing

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M. Ec Ketua Departemen Ilmu Ekonomi

PRAKATA

Puji dan syukur kepada Allah subhanahu wa ta’ala atas segala rahmat, hidayah dan karunia-Nya sehingga skripsi ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Maret 2014 ini ialah analisis harga komoditas, dengan judul Volatilitas dan Disparitas Harga Beras : Studi di Negara Indonesia, India, dan Dunia.

Penulisan skripsi ini tidak terlepas dari bantuan berbagai macam pihak, dan untuk itu sebagai bentuk rasa syukur kepada Allah SWT, penulis ingin menyampaikan ucapan terima kasih dan penghargaan kepada:

1. Orangtua penulis (ayahanda Bustanul, SH dan ibunda Ir. Rara Yunita) dan adik-adik tersayang (M. Iqbal Busra, Diazan Fajar Busra, Silvina Fitria Sari Busnita, Silvani Nur Annisa Sari Busnita) serta keluarga besar Suwarno Sutarahardja di Bogor yang selama ini telah memberikan doa, motivasi, dan kasih sayangnya. 2. Prof Dr Ir Rina Oktaviani, MS selaku dosen pembimbing yang selalu

memberikan saran, arahan, dan motivasi kepada penulis selama proses penyelesaian skripsi ini.

3. Dr. Yeti Lis Purnamadewi selaku dosen penguji utama pada ujian sidang penulis yang telah meluangkan waktunya serta memberikan kritik dan saran demi perbaikan skripsi ini.

4. Ranti Wiliasih, M.Si selaku dosen penguji dari komisi akademik pada ujian sidang penulis yang telah meluangkan waktunya untuk memberikan kritik dan saran demi perbaikan skripsi ini.

5. Bapak dan Ibu staf dari Kementerian Pertanian, BPS, BULOG, Kementerian Perdagangan, maupun dari Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) yang telah membantu penulis selama ini dalam pengumpulan data. 6. Para dosen, staf, dan seluruh civitas Departemen Ilmu Ekonomi, Fakultas

Ekonomi dan Manajemen Institut Pertanian Bogor atas segala ilmu, bantuan, dan kerjasamanya selama ini selama menjalani studi.

7. Rekan-rekan satu bimbingan penulis: Nicco Andrian, Dwiki Peni Abimanyu, Azmal G. Berliansyah, dan Ramdhani Budiman atas kerjasama, motivasi dan doa selama proses penyelesaian skripsi ini.

8. Sahabat-sahabat penulis di Ilmu Ekonomi 47 (Kusuma Hani Putri, Dara Ayu L., Annisa Ramadanti, Fatimah Zachra F., Bramastyo A. Wibowo, M. Fazri, dan lainnya); maupun teman-teman SUIJI IPB (M.Irfan Fadillah, Ikrom Mustafa, Naufal Rauf, Fitri Susana, dan lainnya) atas kebersamaan, semangat, bantuan, dan motivasi selama menjalankan studi.

9. Teman-teman D’Space, Tanoto Foundation IPB, kelas B.10 TPB IPB, IAAS LC-IPB, serta keluarga Felix House yang juga telah memberikan doa, dukungan serta semangat kepada penulis dalam menjalankan studi selama ini.

10.Semua pihak yang telah membantu penulis namun tidak bisa disebutkan satu persatu atas dukungan moral maupun materilnya.

Penulis menyadari bahwa masih terdapat banyak kekurangan dalam skripsi ini. Oleh karena itu penulis mengharapkan saran dan kritik guna perbaikan di masa yang akan datang. Semoga skripsi ini bermanfaat.

Bogor, Juli 2014

hati-DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 5

Manfaat Penelitian 5

Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Landasan Teori 6

Penelitian Terdahulu 14

Kerangka Pemikiran 16

Hipotesis Penelitian 17

METODE PENELITIAN 17

Jenis dan Sumber Data 17

Model Penelitian 18

HASIL DAN PEMBAHASAN 26

Gambaran Umum Perkembangan Harga Beras 26

Spesifikasi Model ARCH-GARCH untuk Harga Beras 28

Analisis Volatilitas dan Disparitas Harga Beras 29

Analisis Estimasi Model VECM 33

Implikasi Kebijakan Stabilisasi Harga Beras 37

SIMPULAN DAN SARAN 39

Simpulan 39

Saran 39

DAFTAR PUSTAKA 40

LAMPIRAN 42

DAFTAR TABEL

1 Ringkasan hasil penelitian terdahulu 15

2 Variabel yang dipakai dalam penelitian 17

3 Hasil uji stasioneritas dan model ARIMA terbaik variabel harga beras 28

4 Hasil uji efek ARCH masing-masing variabel 28

5 Hasil model ARIMA dan ARCH-GARCH terbaik variabel harga beras 28

6 Distribusi subsidi dan luas areal panen India (2008-2009) 29

7 Disparitas harga beras per tahunnya 31

8 Hasil uji kointegrasi 32

9 Hasil estimasi VECM pada model volatilitas 33

10 Alokasi subsidi dari APBN pada tahun 2007-2013 (miliar rupiah) 38

DAFTAR GAMBAR

1 Perkembangan indeks harga makanan dunia 1

2 Sub-indeks harga pangan internasional 2

3 Negara utama penghasil padi (beras) tahun 2012 2

4 Ketidakstabilan harga beras: Indonesia dan luar negeri 4

5 Pembentukan harga internasional 9

6 Perkembangan harga beras dunia bulanan (2007-2013) 26

7 Perkembangan harga beras Indonesia bulanan (2007-2013) 27

8 Perkembangan harga beras India bulanan (2007-2013) 27

9 Volatilitas harga beras dunia tahun 2007-2013 30

10 Volatilitas harga beras Indonesia tahun 2007-2013 30

11 Skema hubungan antarvariabel berdasarkan uji Granger Causality 32

12 Hasil impuls response function (IRF) volatilitas harga beras Indonesia 35

13 Hasil FEVD volatilitas harga beras Indonesia 37

DAFTAR LAMPIRAN

1 Model peramalan ARIMA (1,1,2) untuk harga beras dunia 42

2 Hasil uji efek ARCH pada model ARIMA (1,1,2) 42

3 Model ARCH/GARCH (1,0) 42

4 Model peramalan ARIMA (0,1,2) untuk harga beras domestik 43

5 Uji efek ARCH model ARIMA (0,1,2) 43

6 Model ARCH/GARCH (1,0) 44

7 Model peramalan ARIMA (2,1,0) untuk harga beras India 44

8 Hasil uji efek ARCH pada model ARIMA(2,1,0) 45

9 Hasil uji stasioneritas masing-masing variabel pada level 45

10 Hasil uji stasioneritas nasing-masing variabel pada first difference 47

11 Hasil uji selang optimal 50

12 Hasil uji stabilitas VAR 50

13 Hasil uji kointegrasi 51

14 Hasil uji Granger causality 52

15 Hasil estimasi VECM 54

16 Hasil uji impulse response function (IRF) 58

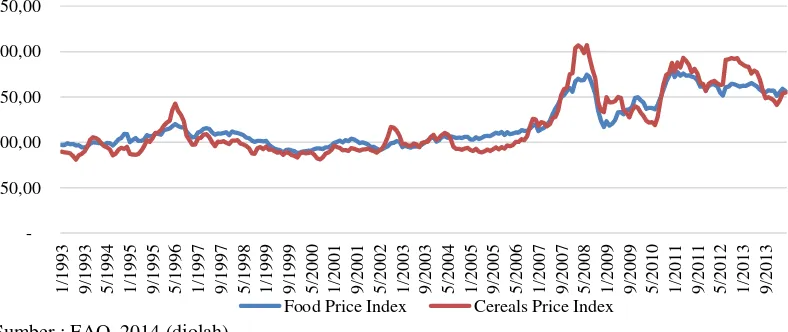

-Food Price Index Cereals Price Index

PENDAHULUAN

Latar Belakang

Isu strategis yang berkembang di dunia pasca krisis global 2008 lalu meliputi perubahan iklim global, kerawanan pangan, dan krisis energi. Ketiga hal ini sering disebut dengan problema food, fuel, and financial crisis (3F-crisis) yang melanda tidak hanya negara berkembang saja, namun juga negara maju. Adanya krisis pangan dan energi yang saling berkaitan satu sama lainnya ini dikarenakan negara-negara pengekspor pangan utama cenderung menahan produknya untuk dijadikan stok pangan dalam negeri. Akibatnya terjadi kenaikan harga pangan di tingkat konsumen dunia yang melonjak tajam beberapa tahun terakhir (Gambar 1). Kenaikan harga pangan ini menjadi beban bagi masyarakat miskin di negara-negara berkembang yang membelanjakan rata-rata separuh dari pendapatan rumah tangga mereka untuk makanan, khususnya komoditi serealia (beras, gandum, jagung, dan lain sebagainya). Data dari FAO (2014) pada Gambar 1 pun menunjukkan bahwa kenaikan indeks harga makanan dunia ini sebagian besar lebih didominasi oleh kenaikan harga bahan serealia.

Sumber : FAO, 2014 (diolah)

Gambar 1 Perkembangan indeks harga makanan dunia

0 50000000 100000000 150000000 200000000

250000000 Produksi (Metrik Ton) Produksi (Int $1000) Sumber: World Bank, 2011

Gambar 2 Sub-indeks harga pangan internasional

Salah satu komoditas padi-padian yang terkena fluktuasi harga akibat krisis global adalah beras. Berbeda halnya dengan komoditas jagung dan gandum, beras memang tidak digunakan untuk memproduksi bahan bakar nabati. Meskipun demikian, kenaikan harga komoditas padi-padian lain lain telah menyebabkan pesatnya kenaikan harga beras pada dasawarsa terakhir (WorldBank 2011). Sementara itu jika dilihat dari segi penawaran, produksi padi (beras) dunia menempati urutan ketiga dari semua serealia setelah jagung dan gandum (FAO 2014). Berikut beberapa negara produsen beras terbesar dunia pada tahun 2012 (Gambar 3).

Sumber : FAO 2014 (diolah)

Gambar 3 Negara utama penghasil padi (beras) tahun 2012

Pada Gambar 3 dapat dilihat bahwa hampir sebagian besar lumbung padi dunia berasal dari negara-negara Asia dengan posisi Indonesia pada peringkat ketiga setelah Cina dan India. Negara-negara produsen utama ini juga berpenduduk besar dengan konsumsi beras sebagai makanan pokoknya. Akibatnya, hanya sebagian kecil produksi padi dunia yang diperdagangkan antar negara (5 - 6% dari total produksi dunia) dikarenakan tiap negara pun harus memenuhi kebutuhan domestiknya.

pengimpor beras terbesar di dunia, konsumsi beras masyarakat Indonesia tercatat masih cukup tinggi. Hasil survei BPS pada Susenas tahun 2011 lalu menunjukkan bahwa rata-rata konsumsi rumah tangga secara nasional mencapai 6.18 kg seminggu atau 139.15 kg per kapita pertahun, sebanyak 96 persen dari total konsumsi masyarakat Indonesia. Nilai ini jauh lebih tinggi daripada konsumsi ideal menurut standar negara maju yaitu sebesar 80-90 kg per kapita selama setahun.

Pada kasus di negara India misalnya, menurut data dari USDA (2014) India pada tahun 2012-2013 lalu masing-masing mengekspor sebanyak 9.6 juta ton dengan produksi tahunannya semenjak pasca krisis 2008 lalu berkisar antara 98- 103 juta ton beras. Jumlah ekspor ini memang tidak banyak jika dibandingkan dengan Vietnam maupun Thailand tadi. Namun hal yang patut dilihat disini adalah kemampuan India dalam mengontrol cadangan berasnya yang pada akhir 2013 lalu mencapai 4 kali dari yang disyaratkan oleh pemerintahnya dalam Food Security Act India. Kenyataan yang terjadi di India ini cukup berlawanan dengan Indonesia sendiri. Khususnya dalam hal penyediaan stok beras dalam negeri yang selalu menjadi perhatian pemerintah kita ketika menghadapi musim ataupun periode tertentu dalam rangka menjaga kestabilan harga beras domestik. India sebagai salah satu negara konsumen beras, namun juga mampu memproduksi padi dalam jumlah yang cukup besar yang membuat stok dalam negeri bisa melimpah.

Meskipun demikian, jika ditinjau secara umum dari paparan dua negara produsen utama diatas dapat dirangkum bahwa sesungguhnya pada perdagangan dunia, pasar beras ini merupakan komoditi yang tipis (sedikit diperdagangkan), tersegmentasi atas kualitas, ekspornya terkonsentrasi dan sensitif secara politik. Hal inilah yang menyebabkan pasar beras dunia dan di negara-negara produsen beras lainnya bersifat labil. Selain juga beras merupakan salah satu bahan pangan utama yang dikonsumsi oleh hampir separuh penduduk dunia, yaitu sebanyak 476.8 juta ton pada tahun 2013 (USDA 2014). Beras seperti halnya produk pangan lainnya berperan strategis dalam memantapkan ketahanan pangan, ketahanan ekonomi dan keamanan serta stabilitas politik suatu negara (Timmer 1996). Adanya ketidakstabilan beras baik dari sisi harga, stok, maupun produksi lambat laun akan mempengaruhi ketidakstabilan perekonomian, sosial, keamanan dan politik di masing-masing negara, sehingga terciptanya stabilisasi harga beras merupakan tantangan baik untuk para pelaku pasar maupun bagi para pengambil kebijakan itu sendiri.

Pasar beras dunia yang tadi dipandang sebagai pasar yang terdistorsi, lemah, dan berubah-ubah ini terjadi lebih dikarenakan gejolak volatilitas harga beras yang dialami oleh negara-negara produsen utama beras. Adanya integrasi antara pasar beras dunia dengan pasar beras domestik di masing-masing negara produsen beras diduga menjadi faktor utama fluktuasi harga ini. Mengingat adanya potensi dampak negatif dari fluktuasi harga beras yang sangat berpengaruh terhadap tingkat konsumsi rumah tangga maka adalah hal yang penting bagi para pembuat kebijakan untuk memahami faktor-faktor yang memicu fluktuasi harga dan merumuskan kebijakan-kebijakan yang dapat memfasilitasi upaya untuk memecahkan gelembung harga tersebut. Dalam hal ini diperlukan suatu studi analisis volatilitas harga beras di beberapa negara produsen utama beras dunia dan perbandingannya dengan volatilitas harga beras dunia itu sendiri.

Perumusan Masalah

Agriculture (AOA) pasal 6.3 dan 7.2(b) terkait dengan dukungan setiap negara anggota dalam hal penyediaan makanan pokok tradisional. Isu ini pun menjadi salah satu bahan diskusi utama yang dibicarakan dalam Ninth Ministerial Conference negara anggota WTO di Bali 2013 lalu hingga menghasilkan “Paket Bali” yang salah satunya membahas isu food security dan penanganannya di negara berkembang (WTO 2014). Misal adanya kewajiban dan support untuk penyediaan stok bahan pangan pokok (Public Stock Holding for Main Crops) bagi pemerintah di negara berkembang maupun negara maju yang tujuan akhirnya adalah agar terbebas dari

food security issue ini.

Implikasinya adalah pemerintah dari setiap negara berkembang diperbolehkan untuk membuat program terkait peningkatan cadangan stok bahan makanan pokoknya melalui instansi pemerintah (BUMN) yang bertanggungjawab atas kebijakan beras. Disamping itu, dari segi harga adanya kewajiban diatas juga mengindikasikan bahwa pemerintah di tiap negara diperbolehkan mengintervensi pasar beras dalam negerinya apabila terjadi shock terhadap harga beras dunia. Salah satu contoh intervensi pemerintah pada harga beras adalah pasca krisis tahun 2008 lalu agar dengan dibukanya impor untuk memenuhi stok dalam negeri (yang kurang mencukupi pada saat itu) agar kestabilan harga dalam negeri tetap terjaga.

Sumber : Worlbank 2011

Gambar 4 Ketidakstabilan harga beras: Indonesia dan luar negeri

bahwa beras pun sebagai komoditas pertanian yang “dilindungi” kestabilan harganya, menjadi berfluktuatif (volatil) pasca krisis 2008 lalu.

India dan Indonesia merupakan negara produsen dan konsumen beras utama yang juga kiranya dapat dijadikan perbandingan untuk melihat seberapa besar fluktuasi dan disparitas harga beras yang terjadi, khususnya pasca krisis 2008 lalu. Apalagi posisi Indonesia disamping juga sebagai negara produsen utama beras dunia, namun di satu sisi juga menjadi salah satu negara pengimpor utama beras. Sementara India dengan statusnya yang juga sebagai produsen utama beras, dan juga bertindak sebagai net exporter utama beras. Hal ini menjadi salah satu poin yang diperhatikan dan sangat menarik bagi peneliti untuk melihat fluktuasi harga beras yang terjadi. Berbekal latarbelakang diatas dan permasalahan yang ada didalamnya, berikut dirumuskan hal-hal yang ingin diteliti, yaitu:

1. Bagaimana volatilitas harga beras yang terjadi di Negara India, Indonesia maupun dunia pada periode 2007-2013 lalu?

2. Terkait hal tersebut, seberapa besar disparitas harga beras yang terjadi di tiap Negara per tahunnya?

3. Khusus di Indonesia, apa saja faktor-faktor yang mempengaruhi volatilitas harga beras pada periode 2007-2013 lalu?

4. Bagaimana hubungan volatilitas harga beras Indonesia dengan faktor-faktor yang mempengaruhinya tersebut?

Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah diatas, penelitian ini secara umum bertujuan untuk menganalisis volatilitas dan disparitas harga beras. Secara khusus tujuan dari penelitian ini, yaitu:

1. Menganalisis volatilitas harga beras yang terjadi di Negara India, Indonesia serta perbandingannya dengan volatilitas harga beras dunia pada periode penelitian tahun 2007-2013 lalu.

2. Mengukur seberapa besar tingkat disparitas harga beras Indonesia, India, dan perbandingannya dengan harga internasional untuk tiap tahunnya.

3. Mengidentifikasi faktor-faktor yang mempengaruhi volatilitas harga beras Indonesia serta menganalisis hubungan yang terjadi di antara faktor-faktot tersebut.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak. Bagi kalangan akademisi, penelitian ini diharapkan dapat digunakan sebagai literatur acuan untuk kajian dengan topik serupa di masa yang akan datang. Sementara bagi pihak pengambil kebijakan, diharapkan penelitian ini dapat digunakan sebagai bahan pertimbangan di dalam pengambilan keputusan, misalnya dalam hal kebijakan stabilisasi harga beras di masa yang akan datang, ataupun sebagai bahan pertimbangan di dalam alokasi dana investasi maupun subsidi, serta perencanaan pembangunan bagi pemerintah pusat dan daerah. Semoga penelitian ini pun bisa bermanfaat pula sebagai bahan bacaan tambahan bagi masyarakat dan umum.

Ruang Lingkup Penelitian

untuk kasus Indonesia. Variabel harga beras yang dipakai merupakan rata-rata harga bulanan dengan periode waktu tahun 2007-2013 lalu. Periode waktu penelitian ini diambil khususnya pasca krisis global tahun 2008 lalu seiring dengan melonjak tajamnya harga padi-padian dunia. Metode analisis ekonometrika yang digunakan untuk mengukur volatilitas harga beras adalah ARCH-GARCH (Autoregressive

Conditional Heteroscedasticity-Generalized Autoregressive Condtional

Heterescedasticity). Sementara itu metode VECM (Vector Error Correction Model)

digunakan untuk melihat kointegrasi faktor-faktor yang mempengaruhi volatilitas harga beras Indonesia selama periode waktu penelitian.

TINJAUAN PUSTAKA

Landasan Teori

Teori Harga

Pada dasarnya, harga merupakan sinyal utama yang mengarahkan keputusan para pelaku ekonomi dalam mengalokasikan sumber daya yang mereka punya. Artinya, jika terjadi fluktuasi harga di suatu pasar bersaing sempurna (PPS), dan dapat segera ditangkap oleh pasar PPS lainnya maka perubahan tersebut dapat digunakan sebagai sinyal dalam pengambilan keputusan harga, baik bagi produsen maupun konsumen. Harga pasar mempunyai dua fungsi utama, yaitu sebagai:

a. Pemberi informasi tentang jumlah komoditas yang sebaiknya dipasok oleh produsen untuk memperoleh keuntungan maksimum;

b. Penentu tingkat permintaan bagi konsumen yang menginginkan kepuasan maksimum (Nicholson, 2002).

Menurut teori ekonomi mikro permintaan dan penawaran merupakan dua hal utama yang mempengaruhi proses terbentuknya harga. Menurut Lipsey et al. (1995), hubungan antara harga dengan jumlah yang diminta pada kondisi Pasar Persaingan Sempurna (PPS) mengikuti suatu hipotesis dasar yang menyatakan bahwa semakin tinggi harga suatu komoditas maka semakin sedikit jumlah yang diminta, dengan asumsi variabel lain dianggap konstan (ceteris paribus), dan terjadi sebaliknya. Sementara itu hubungan antara harga suatu komoditas dengan jumlah yang ditawarkan mengikuti suatu hipotesis dasar ekonomi yang menyatakan bahwa secara umum, semakin tinggi harga suatu komoditas maka semakin besar jumlah komoditas yang ditawarkan dengan asumsi variabel lain dianggap konstan (ceteris paribus) dan terjadi sebaliknya.

Banyak faktor yang dapat mempengaruhi perilaku permintaan maupun penawaran dalam interaksi pembentukan harga. Pada komoditas pangan atau pertanian, pembentukan harga disinyalir lebih dipengaruhi oleh sisi penawaran

(supply shock) dibandingkan sisi permintaan (demand shock). Sisi penawaran lebih

berpengaruh karena sisi permintaan cenderung lebih stabil dibanding sisi penawaran yaitu mengikuti perkembangan trennya. Faktor-faktor yang mempengaruhi sisi penawaran komoditas pangan atau pertanian cenderung sulit untuk dikontrol. Sesuai dengan teori elastisitas (Nicholson 2002) perubahan penawaran pangan dengan nilai elastisitas penawaran dan permintaan yang inelastis akan menyebabkan besarnya fluktuasi harga. Berkaitan dengan peningkatan harga pangan dunia selain karena faktor spesifik dari setiap komoditas, yaitu resiko geopolitik, kondisi iklim dan cuaca serta gagal panen, peningkatan harga pangan suatu komoditas juga diakibatkan oleh faktor penawaran dan permintaan yang saling mempengaruhi (Maulani 2013). Faktor-faktor yang memberikan pengaruh pada peningkatan harga komoditas pangan adalah sebagai berikut:

a. Adanya pertumbuhan ekonomi yang semakin mendorong permintaan akan berbagai komoditas;

b. Penggunaan biofuel pada dasawarsa terakhir telah mendorong permintaan pada berbagai tanaman pangan yang dapat dikonversi menjadi biofuel, misalnya untuk jagung, gandum, dan lain sebaainya;

c. Adanya respon dari sisi penawaran yang lambat dan adanya keterkaitan di antara berbagai komoditas,

d. Tingkat suku bunga yang rendah di negara tersebut dan depresiasi nilai US Dollar.

Teori Transmisi Harga

Terminologi analisis harga biasanya mengacu pada analisis kuantitatif dari keterkaitan antar aspek permintaan dan penawaran harga. Analisis harga sering digunakan untuk menjelaskan perilaku harga dan variabel-variabel yang berhubungan. Harga dianggap dapat memberikan gambaran tentang pasar dan menjadi salah satu indikator tingkat penawaran dan permintaan suatu komoditas, maka analisis harga pangan utama seperti beras merupakan hal yang penting guna perumusan kebijakan stabilisasi harga dan peningkatan produksi pangan serta membuat peramalan harga.

Salah satu isu penting dalam perdagangan dunia produk pertanian terkait bagaimana pasar komoditas pertanian domestik merespon perubahan harga dunia ataupun sebaliknya. Tingkat transmisi harga dari dunia ke harga domestik merupakan parameter kritis dalam model empiris perdagangan yang berusaha untuk memperkirakan besarnya dampak terhadap harga, output, konsumsi, dan kesejahteraan. Globalisasi telah membuat pasar komoditas semakin terpadu secara spasial, baik secara hierarki atau simetri. Keterpaduan pasar pada umumnya direfleksikan oleh keterkaitan harga antar pasar (Ravallion 1986).

lengkap pada saat kondisi harga keseimbangan dari suatu komoditas terjual pada pasar bersaing di luar negeri dan domestik dibedakan hanya oleh biaya transfer ketika dikonversi ke suatu mata uang yang sudah umum digunakan dalam perdagangan dunia (Krugman dan Obstfled 2005). Model ini memprediksikan bahwa perubahan pada permintaan dan penawaran di satu pasar akan mempengaruhi perdagangan, dan oleh karena itu harga di pasar yang lain pada kondisi keseimbangan dipulihkan melalui arbitrase spasial. Fackler dan Goodwin (2002) merumuskan P1t dan P2t

sebagai harga sebuah komoditas yang pasarnya terpisah secara spasial, C adalah biaya transfer untuk mengangkut komoditas dari pasar 1 ke pasar 2. Hubungan yang terjadi antara harga tersebut adalah:

P1t = P2t + C (1)

Kedua pasar dikatakan terintegrasi jika hubungan dua harga terjadi seperti pada persamaan diatas. Namun kondisi ini bisa dikatakan tidak mungkin terjadi terutama pada jangka pendek. Jika sebaran bersama dari dua harga tersebut ternyata independen sepenuhnya atau tidak ada hubungan sama sekali maka dapat dikatakan bahwa tidak terjadi integrasi pasar dan tidak ada transmisi harga. Umumnya arbitrase spasial diharapkan untuk memastikan bahwa harga dari sebuah komoditas akan berbeda sejumlah tertentu atau paling besar sama dengan biaya transfer. C adalah biaya transfer untuk mengangkut komoditas dari pasar 1 ke pasar 2. λ adalah konstanta yang besarnya antara 0 dan 1. Hubungan antara harga di dua pasar tersebut diidentifikasikan sebagai berikut:

P2t – P1t = λC (2)

Fackler dan Goodwin (2002) mengacu pada hubungan diatas sebagai kondisi arbitrase spasial dan berpendapat bahwa hubungan tersebut mengidentifikasikan sebuah bentuk yang lemah dari hukum satu harga (law of one price), bentuk yang kuat dicirikan oleh persaman (1). Fackler dan Goodwin juga menekankan bahwa hubungan persamaan (2) mewakili kondisi ekuilibrium. Harga yang diobservasi dapat berbeda dari hubungan persamaan (1), tetapi arbitrase spasial akan menyebabkan perbedaan antara kedua harga tersebut bergerak menuju biaya transfer.

Teori Harga Internasional

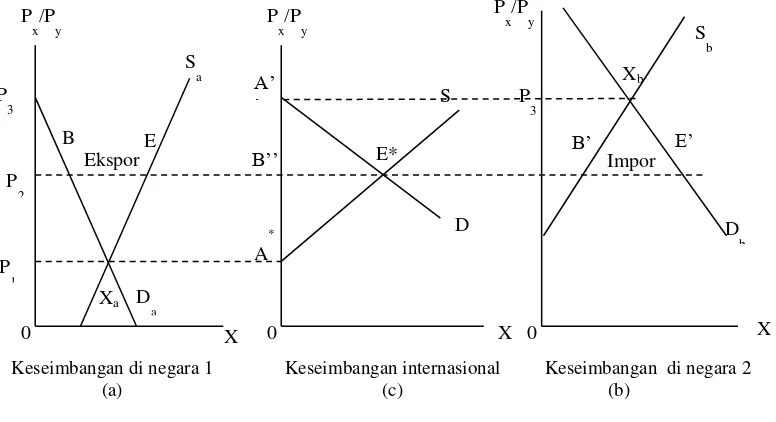

Komoditi beras seperti halnya komoditi pangan lainnya, pada dasarnya harganya ditentukan dari permintaan dan penawaran dari negara-negara eksportir (produsen) dan negara-negara importir (konsumen). Harga internasional yang terbentuk merupakan interaksi dari permintaan dan penawaran masing-masing negara.

Pembentukan harga keseimbangan internasional dapat dilihat pada Gambar 5. Salvatore (1997) menjelaskan bahwa harga internasional terbentuk dari harga domestik negara pengekspor dan pengimpor komoditi. Karena Px/Py lebih besar dari P1, maka Negara 1 mengalami kelebihan penawaran komoditi Q (Panel a) sehingga

kurva penawaran ekpornya atau S yang diperlihatkan oleh Panel c mengalami peningkatan. Di lain pihak, karena Px/Py lebih rendah dari P3, maka Negara 2

mengalami kelebihan permintaan untuk komoditi X (lihat Panel b) dan ini mengakibatkan permintaan impor negara 2 terhadap komoditi X atau Db mengalami kenaikan (lihat Panel c). Panel c juga menunjukkan bahwa hanya pada tingkat harga P2 maka kuantitas impor komoditi X yang diminta oleh Negara 2 akan persis sama

dengan kuantitas ekspor yang ditawarkan oleh Negara 1. Dengan demikian P2

P mendekati atau sama dengan P2. Sebaliknya jika Px/Py lebih kecil dari pada P2, maka

akan tercipta kelebihan permintaan impor komoditi X yang selanjutnya akan menaikkan Px/Py sehingga lambat laun akan sama dengan P2.

Keseimbangan di negara 1

Gambar 5 Pembentukan harga internasional

Misalkan pada gambar 5 diatas negara 1 adalah Thailand dan negara 2 adalah Indonesia. Pada kasus komoditi pertanian seperti beras Gambar 5 juga menunjukkan apabila tidak terjadi perdagangan maka harga yang terjadi di pasar Indonesia adalah P3 dan P1 di pasar Thailand dimana P1 < P3. Pada saat harga beras diatas P1, pasar

Thailand akan mengalami excess supply, sehingga sejumlah ton beras akan tersedia untuk dijual ke pasar lain. Sedangkan impor akan dilakukan untuk memenuhi kelebihan permintaan (excess demand) di pasar Indonesia apabila harga dibawah P1.

Informasi dari Gambar 5 juga dapat digunakan untuk mengembangkan model keseimbangan spasial akibat perdagangan antara dua pasar dengan menggunakan kurva excess supply dan excess demand.

Kurva excess supply dan excess demand dapat berubah dengan perubahan faktor kekuatan supply dan demand pada masing-masing pasar. Excess supply adalah selisih jumlah yang ditawarkan dengan jumlah yang diminta pada suatu tingkat harga dan waktu tertentu, yang semakin tinggi dengan semakin meningkatnya harga dan bernilai nol pada harga keseimbangan pasar. Kurva excess supply di dasarkan pada garis datar (selisih) antara kurva supply dan demand di pasar negara 1 (Thailand) pada harga diatas titik keseimbangan (titik B dikurang titik E, yang ditunjukkan oleh panel a pada Gambar 5. Grafik yang sama juga digunakan untuk menggambarkan kurva excess supply (S) yang ditunjukkan panel c. Seperti kurva supply biasa, kurva

excess supply mempunyai kemiringan (slope) positif dikarenakan selisih antara

supply dan demand yang makin melebar akibat peningkatan harga.

Excess demand adalah selisih jumlah yang diminta dengan jumlah yang

(titik B’ dikurang titik E’, yang ditunjukkan oleh grafik bagian b pada Gambar 5). Grafik ini juga menggambarkan kurva excess demand (D) yang ditunjukkan grafik bagian panel c pada Gambar 4. Kurva excess demand mempunyai kemiringan (slope) negatif dikarenakan selisih antara supply dan demand yang makin melebar akibat penurunan harga. Kurva excess supply dan excess demand tadi akan berpotongan pada harga P2 jika tidak ada biaya transfer antara dua pasar, total komoditi beras

sebanyak E* dapat dijual dari pasar Thailand ke pasar Indonesia dengan harga diantara kedua pasar akan sama yaitu sebesar P2. Sedangkan bila biaya transfer dari

pasar beras Thailand ke Pasar beras Indonesia melebihi atau lebih besar dari P1 maka

perdagangan tidak akan terjadi.

Dalam kasus pasar beras pun, kondisi demand dan supply sama di setiap pasar dan perbedaan harga akan sangat bergantung pula dari biaya transfer. Semakin tinggi biaya transfer semakin kecil volume beras yang akan diperdagangkan. Perdagangan beras pun tidak akan terjadi jika biaya transfer sama atau melebihi harga beras di masing-masing negara. Perdagangan beras dalam hal ini akan maksimum pada E* ketika biaya transfer sama dengan nol. Selain itu adanya restriksi perdagangan seperti pajak ekspor, maupun tarif impor beras akan meningkatkan biaya transfer yang menyebabkan perdagangan akan terus berlangsung sampai biaya transfer sama dengan selisih harga. Jika biaya transfer lebih besar atau sama dengan selisih harga antar pasar maka pedagang tidak memiliki insentif untuk melakukan perdagangan. Hal ini mengakibatkan transfer excess demand maupun excess supply antara kedua pasar beras tidak terjadi dan harga beras akan bergerak secara mandiri (independence).

Teori Integritas Pasar

Salah satu indikator yang dapat digunakan untuk mengetahui efisiensi pasar yaitu adalah dengan melakukan analisis integrasi pasar. Melalui analisis integrasi pasar kita dapat mengetahui kecepatan respon pelaku pasar terhadap perubahan harga sehingga dapat dilakukan pengambilan keputusan yang tepat dan cepat. Pasar yang terintegrasi akan membentuk harga kesetimbangan yang berkaitan secara langsung (Aji, 2010).

Definisi dari integrasi pasar adalah kondisi yang dihasilkan akibat tindakan pelaku pemasaran serta lingkungan pemasaran yang mendukung terjadinya perdagangan meliputi infrastruktur pemasaran dan kebijakan pemerintah, sehingga menyebabkan harga di suatu pasar ditransformasikan ke pasar lainnya. Adanya informasi pasar yang mendukung menyebabkan perubahan yang terjadi di suatu pasar seperti adanya perubahan harga akan ditransmisikan ke pasar lain dengan perubahan harga. Hal ini dapat digunakan oleh produsen sebagai pertimbangan dalam pengambilan keputusan.

Berdasarkan hubungan pasar yang dianalisis, integrasi pasar dapat dibedakan menjadi dua jenis yaitu integrasi pasar horizontal (spasial) dan integrasi vertikal. Integrasi horizontal (spasial) merupakan tingkat keterkaitan hubungan antara suatu pasar regional dan pasar regional lainnya. Integrasi pasar spasial memiliki konsep bahwa pasar-pasar yang terpisah secara geografis memiliki keterkaitan harga dimana harga yang terjadi merupakan pengaruh dari harga di pasar lain yang saling berinteraksi. Dua pasar dapat dikatakan terintegrasi secara spasial jika diantara lokasi pasar terjadi perdagangan dan harga pada daerah importir sama dengan harga pada daerah eksportir ditambah dengan biaya transportasi dan biaya transfer lainnya.

ritel. Pasar produsen adalah pasar dimana penawaran produsen berinteraksi dengan permintaan dari pedagang. Sedangkan pasar ritel adalah pasar yang merupakan bertemunya permintaan konsumen akhir dengan penawaran dari pedagang. Suatu pasar dikatakan terintegrasi vertikal jika harga pada suatu lembaga pemasaran ditransformasikan ke lembaga pemasaran lain dalam satu rantai pemasaran.

Integrasi pasar vertikal menunjukkan perubahan harga di suatu pasar akan direfleksikan pada perubahan harga di pasar lain secara vertikal dalam produk yang sama (Suparmin, 2005). Pada pasar yang terintegrasi secara vertikal, intervensi pada suatu pasar akan berdampak nyata terhadap pasar lainnya, atau sebaliknya pada pasar yang tidak terintegrasi vertikal intervensi pada suatu pasar tidak akan berpengaruh nyata terhadap pasar lainnya.

Stabilisasi Harga Pangan

Hubungan positif antara integrasi pasar dan pembangunan ekonomi diterima secara luas di bidang ekonomi. Menurut argumen neoklasik menyatakan bahwa ekspansi dan integrasi pasar mengarah pada peningkatan produktivitas melalui penyebaran biaya tetap, skala ekonomi dan peningkatan division of labour. Akan tetapi ada hal lain yang membuat pasar yang lebih terintegrasi meningkatkan pembangunan ekonomi: yaitu melalui stabilisasi harga.

Timmer (1996) menyatakan bahwa 'ketika harga pangan tidak berhasil distabilkan dan ketahanan pangan belum diwujudkan, maka stabilitas politik dan pertumbuhan ekonomi akan terancam' (1996: 46). Timmer (1989a, 1996) membahas sejumlah alasan mengapa stabilisasi harga pangan diperlukan (Lihat juga Dawe, 1997).

a. Pertama, harga yang tidak stabil mengakibatkan pelarian investasi dalam modal fisik. Ketidakstabilan harga berarti bahwa investasi tersebut menjadi berisiko. Hal ini menyebabkan investasi yang lebih rendah daripada yang optimal oleh masyarakat secara keseluruhan. Sebagai contoh, masyarakat (khususnya petani) akan mendapatkan keuntungan dari investasi di irigasi karena itu akan meningkatkan perkembangan teknologi. Namun dengan adanya fluktuasi harga beras, berinvestasi pada hal ini akan terlalu berisiko bagi para petani, karena ia tidak yakin akan mendapat untung di masa depan dari harga yang tak pasti ini.

b. Kedua, ketidakstabilan harga mendorong adanya substitusi tabungan dan waktu bekerja untuk konsumsi dan rekreasi. Tentu saja hal ini meningkatkan kesejahteraan di keluarga petani, tetapi pergeseran alokasi waktu dan sumber daya menjadi tidak optimal bagi pertumbuhan ekonomi.

c. Ketiga, ketidakstabilan harga akan menyebabkan adanya biaya transaksi dalam realokasi anggaran para konsumen ketika harga berubah. Hal ini sangat menjadi pertimbangan khususnya bagi konsumen yang tergolong berpendapatan kecil atau menengah. Misalnya, jika bahan pangan merupakan 20-30 persen dari pengeluaran konsumen, kemudian adanya kenaikan harga pangan dua kali lipat akan memerlukan realokasi seperempat dari total pengeluaran konsumen tersebut.

Uuntuk hubungan antara ketidakstabilan ekonomi makro dan pertumbuhan ekonomi merujuk pada Dawe (1996) dan Barro, Sala-Martin (1995)

e. Terakhir, ketidakstabilan harga mempengaruhi sektor industri. Stabilitas dari harga upah hanya bisa dicapai jika harga pangan stabil. Ketika hal ini terjadi, banyak muncul investasi padat karya sebagai peningkatan efisiensi teknologi di negara dengan upah rendah. Lebih lanjut, jika harga pangan yang stabil berkontribusi pada lingkungan politik yang stabil di mana investor dapat membentuk ekspektasi jangka panjang yang aman, peningkatan investasi secara keseluruhan bisa dicapai.

Volatilitas Harga Pangan dan Faktor yang Mempengaruhinya

Volatilitas (volatility) berasal dari kata volatil (volatile). Istilah ini mengacu pada kondisi yang berkonotasi tidak stabil, cenderung bervariasi, dan sulit diperkirakan. Konotasi kuncinya adalah keragaman (variability) dan ketidakpastian

(uncertainty). Volatilitas pada suatu waktu tertentu dapat diurai menjadi dua

komponen yaitu yang perilakunya dapat dipraduga (predictable), dan yang tidak dapat dipraduga (unpredictable). Secara teoritis bobot relatif masing-masing komponen itu dapat dikaji (Sumaryanto 2009). Secara umum, volatilitas di pasar keuangan menggambarkan tingkat risiko yang dihadapi pemodal karena mencerminkan fluktuasi pergerakan harga saham. Namun Sumaryanto (2009) menyebutkan bahwa analisis volatilitas harga tidak hanya relevan di pasar uang ataupun pasar saham, tetapi juga di pasar komoditas lainnya.

Tidak semua variasi dari harga bermasalah, seperti ketika harga bergerak dengan kecenderungan yang halus dan mapan serta mampu mencerminkan pasar fundamental atau ketika mereka memperlihatkan pola musiman yang khas dan terkenal. Tapi variasi harga menjadi bermasalah ketika terjadi variasi yang bergerak secara fluktuatif dan tidak dapat diantisipasi (unpredictable), sebagai hasilnya dapat menciptakan tingkat ketidakpastian yang meningkatkan tingkat risiko bagi produsen, pedagang, konsumen, dan pemerintah dan dapat menyebabkan keputusan yang sub-optimal. Variasi harga yang tidak mencerminkan fundamental pasar juga bermasalah karena dapat menimbulkan pengambil keputusan yang salah (FAO 2011). Volatilitas pada dasarnya terbagi atas dua jenis, yaitu:

a. Transitory Volatility, artinya Volatilitas yang sifatnya sementara karena

adanya ketidakseimbangan arus order, seperti terjadi kepanikan pasar, ekspektasi

b. Fundamental Volatility, artinya volatilitas yang disebabkan karena faktor

fundamental seperti adanya kegagalan panen.

Berdasarkan sumber terjadinya volatilitas diatas, dapat diketahui bahwa volatilitas harga beras pada umumnya berjenis fundamental volatility, artinya bahwa fluktuasi harga beras ini tidakstabil antarmusim, yaitu pada musim panen dan musim paceklik, maupun tidakstabil antartahun karena pengaruh iklim seperti kekeringan atau kebanjiran dan fluktuasi harga beras di pasar internasional yang keduanya relatif sulit diramalkan.

menyebabkan harga komoditas pertanian di pasar domestik semakin terbuka terhadap gejolak pasar (Simatupang, 2000). Dengan pendekatan lain, dinamika harga produk domestik dipengaruhi oleh keadaan pada tiga jenis pasar secara simultan, yaitu (1) pasar komoditas internasional, (2) pasar komoditas domestik, dan (3) pasar valuta asing.

Perubahan penawaran pangan dengan nilai elastisitas penawaran dan permintaan yang inelastis akan menyebabkan besarnya fluktuasi harga (Nicholson, 2000). Fluktuasi harga beras seringkali lebih merugikan petani daripada pedagang karena petani umumnya tidak dapat mengatur waktu penjualannya untuk mendapatkan harga jual yang lebih menguntungkan. Hal ini dikarenakan sistem tanam padi masih tergantung terhadap musim dan para petani belum memiliki kemampuan dalam teknik penyimpanan pasca panen (Chintia, 2013).

Terjadinya ketidakstabilan harga pada komoditi beras, tidak hanya disebabkan oleh harga beras itu sendiri, namun juga dapat dilihat dari beberapa faktor, seperti : (a) Adanya ketidakstabilan antar musim, yaitu musim panen dan musim paceklik yang membuat produksi padi dalam negeri pun juga berfluktuasi; (b) Adanya ketidakstabilan antar tahun, karena pengaruh iklim (suhu) seperti kekeringan atau kebanjiran; (c) Adanya fluktuasi harga beras di pasar internasional yang relatif sulit diramalkan; (d) Pendapatan per kapita juga merupakan faktor lain yang menentukan diferensial harga. Ini berkaitan dengan perbedaan kualitas komoditas yang dikonsumsi oleh rumah tangga dengan berbagai tingkat pendapatan. Jika rumah tangga yang lebih kaya membeli produk-produk yang lebih berkualitas maka harga-harga yang mencerminkan jenis produk akan lebih tinggi dibandingkan dengan harga-harga produk yang dibeli oleh rumah tangga yang relatif lebih miskin. Dalam hal pasar beras di Indonesia, adanya program Raskin, yang digunakan oleh BULOG untuk mendistribusikan beras berkualitas rendah kepada rumah tangga miskin dengan harga subsidi, juga mempunyai dampak terhadap diferensial harga. Program ini meningkatkan pasokan beras berkualitas rendah ke pasaran di mana jumlah penduduk miskin lebih tinggi dan, akibatnya, pendapatan per kapita rata-rata lebih rendah sehingga menurunkan harga beras; (e) Kondisi cadangan beras pemerintah (CBP) masing-masing negara maupun (f) adanya restriksi perdagangan seperti tariff impor yang secara langsung akan mempengaruhi harga beras impor maupun volume beras yang diimpor oleh suatu negara. Sementara itu, menurut laporan WorldBank (2011) fakto-faktor penyebab utama volatilitas harga pangan seperti beras umumnya dipengaruhi baik dari sisi permintaan maupun penawaran.

Sisi permintaan:

a. Permintaan komoditas pangan yang meningkat: China dan India b. Persaingan dengan permintaan akan biofuel

c. Spekulasi di pasar berjangka pertanian Sisi penawaran:

a. Naik turunnya produksi karena fenomena iklim, erosi topsoil (25 milyar ton/th)

b. Kenaikan biaya transportasi karena kenaikan harga minyak/energi c. Cadangan stok pangan dalam negeri suatu negara tersebut

d. Kebijakan perdagangan: hambatan ekspor dan tarif impor e. Rendahnya investasi dan inovasi di dunia pertanian f. Peningkatan urbanisasi: from producer to purchaser

mempengaruhi stabilitas ekonomi makro perlu menjadi perhatian, terutama pada kondisi pasar yang derajat liberalisasinya semakin meningkat. Dalam kaitannya antara perubahan harga komoditas seperti beras dan inflasi, Furlong dan Ingenito (1996) meyakini bahwa harga komoditas dapat dijadikan sebagai leading indicators inflasi. Alasannya adalah, pertama, harga komoditas mampu merespon secara cepat

shock yang terjadi dalam perekonomian secara umum, seperti peningkatan

permintaan (aggregate demand shock). Kedua, harga komoditas pangan utama seperti beras juga mampu merespon terhadap non-economic shocks seperti banjir, tanah longsor, dan bencana alam lainnya yang menghambat jalur distribusi dari komoditas tersebut.

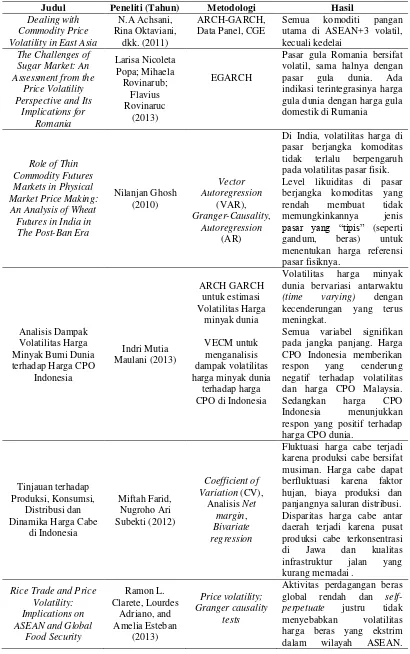

Penelitian Terdahulu

Penelitian yang membahas mengenai pasar beras maupun perdagangan beras telah banyak dilakukan, baik di tingkat nasional maupun internasional. Penelitian yang dilakukan oleh Aryani (2009) menganalisis pasar beras di tiga negara yaitu Thailand, Filipina dan Indonesia. Berdasarkan hasil penelitian, telah terjadi integrasi dengan tingkat integrasi yang sangat lemah antara pasar beras Indonesia, Thailand, dan Filipina. Artinya apabila terjadi perubahan di dalam pasar beras suatu negara akan mempengaruhi pergerakan pasar beras negara lainnya dengan perubahan yang sangat kecil (dilihat dari nilai koefisiennya yang lebih kecil dari satu). Kondisi ini disebabkan masih adanya kebijakan pengendalian impor (baik tarif maupun nontarif) yang diterapkan oleh tiga negara ASEAN tersebut terhadap komoditi beras.

Harianto (2001) berfokus pada impor beras yang merugikan produsen, namun disisi lain menguntungkan konsumen beras. Penurunan harga beras akan menguntungkan konsumen yang ada di pedesaan. Konsumen di pedesaan juga adalah petani padi akan menghadapi dilema. Turunnya harga akan menguntungkan jika konsumen adalah petani subsisten yang menjadi net buyer. Perubahan penawaran pangan dengan nilai elastisitas penawaran dan permintaan yang inelastis akan menyebabkan besarnya fluktuasi harga. Fluktuasi harga komoditas pada dasarnya terjadi fluktuatifnya sisi permintaan dan atau penawaran.

Sitepu (2002), menyatakan bahwa harga beras dunia selain dipengaruhi oleh jumlah ekspor dan impor beras dunia, juga dipengaruhi oleh jumlah produksi beras dunia. Dalam hasil penelitiannya, harga beras dunia tidak berpengaruh nyata secara positif terhadap jumlah impor beras dunia, dan responnya juga inelastis baik jangka pendek maupun jangka panjang. Hal yang sama ditunjukkan pula oleh jumlah ekspor beras dunia, tetapi arahnya berlawanan. Respon harga beras dunia terhadap perubahan jumlah ekspor beras dunia juga inelastis baik jangka pendek maupun jangka panjang. Sitepu juga memasukkan faktor bedakala dalam penelitiannya. Faktor peubah bedakala menunjukkan pengaruh yang nyata terhadap harga beras dunia. Hal ini mengindikasikan bahwa, harga beras dunia relatif lambat untuk menyesuaikan diri kembali pada titik keseimbangannnya dalam merespon situasi perubahan ekonomi yang berkaitan dengan perberasan dunia.

Tabel 1 Ringkasan Hasil Penelitian Terdahulu

Judul Peneliti (Tahun) Metodologi Hasil

Dealing with

Semua komoditi pangan utama di ASEAN+3 volatil,

Pasar gula Romania bersifat volatil, sama halnya dengan pasar gula dunia. Ada indikasi terintegrasinya harga gula dunia dengan harga gula domestik di Rumania pasar berjangka komoditas tidak terlalu berpengaruh pada volatilitas pasar fisik. Level likuiditas di pasar berjangka komoditas yang rendah membuat tidak memungkinkannya jenis

pasar yang “tipis” (seperti gandum, beras) untuk menentukan harga referensi pasar fisiknya.

Volatilitas harga minyak dunia bervariasi antarwaktu (time varying) dengan kecenderungan yang terus meningkat.

Semua variabel signifikan pada jangka panjang. Harga CPO Indonesia memberikan respon yang cenderung negatif terhadap volatilitas dan harga CPO Malaysia. Sedangkan harga CPO Indonesia menunjukkan respon yang positif terhadap harga CPO dunia.

Fluktuasi harga cabe terjadi karena produksi cabe bersifat musiman. Harga cabe dapat berfluktuasi karena faktor hujan, biaya produksi dan panjangnya saluran distribusi. Disparitas harga cabe antar daerah terjadi karena pusat produksi cabe terkonsentrasi di Jawa dan kualitas infrastruktur jalan yang kurang memadai .

Diantara tiga jenis sereal (beras, jagung, gandum), fluktuasi harga terendah terdapat pada jagung

Kerangka Pemikiran

Keterangan: = Batasan yang diteliti Harga Beras yang

Fluktuatif BERAS

Disparitas Harga Fluktuasi Harga

Pangan

Volatilitas Harga

Pasar India (perbandingan)

Faktor - faktor yang mempengaruhi Volatilitas (di Indonesia):

1. Harga Beras Domestik 2. Harga Beras Internasional 3. Inflasi (CPI)

4. GDP (IPI)

5. Volume Impor Beras 6. Produksi Beras Domestik 7. Cadangan Beras Domestik 8. Iklim (Suhu)

Pasar Internasional

Pasar Domestik (Indonesia) Food, Fuel, Financial Crisis

pasca Krisis Global 2007-2008

Munculnya Isu Kerawanan Pangan (Food Security Issue)

Hipotesis Penelitian

Berdasarkan landasan teori dan penelitian terdahulu, berikut dirumuskan hipotesis dalam penelitian ini, yaitu:

1. Variabel harga beras dunia, harga beras Indonesia dan harga beras India merupakan variabel ekonomi yang volatile.

2. Pada harga beras yang volatil akan terdapat disparitas harga per tahunnya dari masing-masing variabel harga beras tersebut.

3. Variabel-variabel yang mempengaruhi fluktuasi harga pangan selain dari harga pangan itu sendiri, juga lebih dipengaruhi dari sisi supply, sehingga volatilitas (fluktuasi) harga beras Indonesia akan dipengaruhi antara lain oleh harga beras domestik, harga beras dunia, produksi padi domestik, cadangan beras domestik, suhu (iklim) dan volume impor beras.

4. Terjadi integrasi antara pasar beras domestik dengan pasar beras dunia, sehingga terdapat keterkaitan volatilitas harga beras dunia dengan volatilitas harga beras Indonesia.

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang sifatnya time-series bulanan dengan rentang waktu tahun 2007:1 sampai 2013:12. Penentuan rentang waktu ini dikarenakan sesuai dengan latar belakang dan masalah yang telah dibahas pada bab sebelumnya, penelitian ini lebih berfokus pada dampak dari adanya krisis global di akhir 2007-2008 lalu terhadap gejolak pergerakan harga salah satu komoditi pangan utama, yaitu beras. Sehingga data untuk variabel harga beras yang diambil pada masing-masing negara dimulai dari tahun 2007 awal sampai pada 2013 lalu. Berikut variabel-variabel ekonomi yang dipakai di dalam penelitian. Tabel 2 Variabel yang dipakai dalam penelitian

Nama Variabel Satuan Simbol Sumber

Volatilitas Harga Beras Eceran - VOLATILITY Olahan Harga Beras Eceran Domestik Rupiah/Kg HRGA_BRS_DOM /

LN DOMRICE BPS Harga Beras Dunia US$/ MT HRGA_BRS_DUNIA /

LN_WORLDRICE

World Bank

Harga Beras India Rs/Ku HRGA BRS INDIA CSO India Produksi Beras Domestik Kuintal LN_PRODUKSI BPS Cadangan Beras Domestik Ton LN_DOM_STOCK BULOG

Suhu (Indeks ENSO) °C LN_SUHU CPC

Volume Impor Beras Kg LN_VOL_IMP BPS Indeks Produksi Industri

(proksi GDP bulanan) - IPI BPS

Penelitian ini dilaksanakan di Bogor dengan lokasi pengumpulan data dan informasi yang dibutuhkan di kota Bogor dan Jakarta. Adapun proses pengumpulan data dilakukan dalam rentang waktu tiga bulan, dimulai dari bulan Maret 2013 - Mei 2014. Seperti yang telah diungkapkan pada tabel diatas, data di dalam penelitian ini diperoleh dari beberapa instansi terkait seperti Laporan Bulanan Data Statistik dan Ekonomi Badan Pusat Statistik (LBDSE-BPS), Badan Urusan Logistik (BULOG),

World Bank Commodity Price Data (The Pink Sheet), Kementerian Pertanian

(Kementan) dan Kementerian Perdagangan (Kemendag). Sementara untuk kesesuaian data penulis juga mengumpulkan data dari beberapa lembaga internasional seperti FAO (Food and Agricultural Organization), IMF (International Monetary Fund), CPC (Climate Prediction Center), publikasi-publikasi ilmiah dari WorldBank, dan lain sebagainya.

Metode Analisis dan Pengolahan Data

Analisis dan pengolahan data dilakukan dengan menggunakan alat bantu program MS Office Excel 2013 dan software ekonomi Eviews 8. Sesuai dengan tujuan dari penelitian ini, untuk mencari volatilitas harga beras digunakan aplikasi model ekonometrika ARCH-GARCH, sementara untuk mencari tingkat disparitas harga beras dengan menggunakan analisis deskriptif dari volatilitas tadi. Sedangkan untuk mengetahui faktor-faktor yang mempengaruhi volatilitas harga beras Indonesia pada jangka pendek dan jangka panjang, serta pengaruh guncangan harga beras dunia terhadap harga beras Indonesia dengan menggunakan model ekonometrika Vector

Error Correction Model (VECM). Berikut penjelasan model ekonomi yang dipakai

dalam penelitian ini:

Model ARCH-GARCH

Tujuan utama dari penggunaan model ini adalah untuk menghitung besaran volatilitas dari variabel harga beras dunia, harga beras Indonesia, dan harga beras India. Pada awalnya model ARCH (autoregressive conditional heteroscedasticity) ini dikembangan untuk menjawab persoalan adanya volatility pada data-data ekonomi, bisnis dan keuangan. Volatilitas (fluktuasi) ini tercermin dalam varians residual yang tidak memenuhi asumsi homoskedastisitas (Firdaus, 2011).

Volatilitas berdasarkan model ARCH (m) mengasumsikan bahwa varians data fluktuasi dipengaruhi oleh sejumlah m data fluktuasi sebelumnya. Model ARCH kemudian digeneralisasi menjadi model GARCH oleh Bollerslev (1986). Model GARCH (r,m) mengasumsikan bahwa varians data fluktuasi dipengaruhi sejumlah m data fluktuasi sebelumnya dan sejumlah r data volatilitas sebelumnya. Adapun bentuk umum model GARCH (r,m):

(3)

dimana:

= Variabel harga beras pada waktu t, atau varians pada waktu ke-t

K = Varians yang konstan

= Suku ARCH, atau volatilitas pada periode sebelumnya = Koefisien orde m yang diestimasikan

` = Koefisien order r yang diestimasikan

Ada beberapa tahapan yang dilakukan untuk menghitung volatilitas harga beras melalui model ARCH-GARCH ini, namun untuk itu kita harus melihat terlebih dahulu kecenderungan data variabel harga beras ini melalui analisis grafik dengan plot time-series. Setelah itu ke tahapan selanjutnya, yaitu:

a) Tahap Identifikasi

Hal-hal yang diidentifikasi pada tahap ini ada 3 macam: 1) Identifikasi terhadap kestasioneran data, 2) Identifikasi terhadap unsur musiman yang mungkin ditemui dalam data tersebut, 3) Identifikasi terhadap pola

Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF)

untuk menentukan model sementara.

Uji stasioneritas data dilakukan dengan uji Augmented Dickey-Fuller. Data dikatakan sudah stasioner (tidak mengandung unit root) apabila ADF test statistic lebih besar dari test critical values. Pada umumnya data runtut waktu (time series) memiliki unsur kecenderungan (trend) yang menjadikan kondisi data menjadi tidak stasioner di level. Sedangkan penerapan model ARMA/ ARIMA hanya dapat dilakukan pada data yang sudah stasioner. Oleh karena itu diperlukan pembedaan (differencing) yang dapat membedakan data yang belum stasioner dengan data baru yang sudah stasioner.

Sementara itu, tingkat akurasi model ARIMA dapat ditingkatkan dengan memasukkan unsur musiman yang terkandung dalam data. Pendeteksian komponen musiman yang terkandung dalam data digunakan dengan menggunakan bantuan (i) plot data, (ii) plot ACF, (iii) plot PACF tadi.

Setelah terpilih beberapa alternatif model sementara yang ada, penting sekali untuk mengidentifikasi data pada model tersebut mengandung heteroskedastisitas atau tidak. Pengujian keberadaan heteroskedastisitas dapat dilakukan dengan melihat keruncingan (kurtosis) data. Pengujian heteroskedastisitas yang lebih terkuantifikasi dilakukan dengan menggunakan uji ARCH-LM. Uji ARCH-LM didasarkan atas hipotesis nol tidak terdapat ARCH error. Apabila hasil pengujian menunjukan penerimaan terhadap hipotesis nol, maka data tidak mengandung ARCH error dan tidak perlu dimodelkan menggunakan ARCH-GARCH.

b) Tahap Pendugaan Parameter dan Pemilihan Model Terbaik

Setelah berhasil mengidentifikasi model sementara, selanjutnya adalah pendugaan parameter model sementara tersebut. Terdapat dua cara dasar yang digunakan untuk menduga parameter, yaitu :

1. Dengan cara mencoba-coba (trial and error) 2. Perbaikan secara iterative

Penentuan dugaan parameter ARCH-GARCH dilakukan dengan menggunakan metode kemungkinan maksimum secara iterative dengan

Algoritma Marquardt. Dengan menggunakan bantuan program Eviews 8 kita bisa

mengestimasi nilai parameter yang dibutuhkan.

dan AIC adalah dua standar informasi yang menyediakan ukuran informasi yang dapat menemukan keseimbangan antara ukuran kebaikan model dan spesifikasi model yang terlalu hemat. Nilai ini dapat membantu untuk mendapatkan seleksi model terbaik. Model yang baik dipilih berdasarkan nilai AIC dan SC yang terkecil dengan melihat juga signifikansi koefisien model. Model ARCH-GARCH terbaik juga dapat diseleksi berdasarkan asumsi non-negativity constrains yang mensyaratkan tidak boleh ada koefisien yang negatif. Hal ini dilakukan agar tidak terjadi nilai varians yang negatif karena nilai yang negatif akan tidak berarti

(meaningless).

c) Tahap Peramalan Ragam dan Perhitungan Nilai Volatilitas Harga Beras

Setelah didapatkan model ARCH-GARCH pilihan yang baik, selanjutnya model ini digunakan untuk memperkirakan nilai volatilitas masa datang ( ) dari suatu variabel ekonomi, dimana = √h t. Peramalan ragam untuk ARCH (m) untuk periode mendatang diformulasikan sebagai berikut:

(4)

sementara peramalan ragam untuk GARCH (r,m) adalah:

(5)

dengan K> 0, δr ≥ 0, danαm ≥ 0 dimana: = Nilai ragam ke-t

= Nilai sisaan ke-t K = Konstanta

δr ; αm = Paramater-parameter

Analisis Disparitas Harga

Secara kuantitatif, berdasarkan penelitian terdahulu (Farid 2012) tingkat disparitas harga beras di tiap tahunnya bisa diproyeksikan dengan menghitung

coefficient of variation (CV) atau koefisien keragaman harga (KK) dari nilai

volatilitas (fluktuasi) harga beras yang sudah didapat sebelumnya. Nilai CV dapat dihitung dengan:

(6)

dimana:

= coeffisient of variation volatilitas harga beras Indonesia, India, dan dunia

= standard deviation dari nilai volatilitas harga beras Indonesia, India, dan dunia

= rata-rata tahunan dari nilai volatilitas harga beras Indonesia, India, dan dunia.

Model VAR/VECM

Penelitian ini menggunakan model empiris multivariate vector autogression (VAR) atau vector error correction model (VECM) untuk menganalisis faktor-faktor yang mempengaruhi volatilitas harga beras di Indonesia. Terkait dengan hal itu, model VAR/VECM dipilih karena memenuhi 4 hal penting yang ingin diperoleh dari pembentukan sebuah sistem persamaan ekonomi, yaitu: deskripsi data, peramalan, inferensi struktural, dan analisis kebijakan. Model VAR/VECM ciptaan Sims (1972) pada dasarnya menyediakan alat analisa kuantitatif bagi keempat hal tersebut, yaitu:

a) Forecasting, ekstrapolasi nilai saat ini dan masa depan seluruh variabel

dengan memanfaatkan seluruh informasi masa lalu variabel,

b) Granger Causality Test, untuk mengetahui hubungan sebab akibar antar

variabel,

c) Impulse Response Function (IRF) untuk melacak respon saat ini dan di masa

depan setiap variabel sebagai akibat dari perubahan (shock) suatu variabel tertentu,

d) Forecast Error Decomposition of Variance (FEDV) untuk memprediksi

kontribusi persentase varians setiap variabel terhadap perubahan suatu variabel tertentu.

Model Vector Autoregression (VAR)

Pemodelan VAR adalah bentuk pemodelan yang digunakan untuk

multivariate time series. Pada metode VAR, variabel eksogen dan endogen tidak

dapat dibedakan secara apriori karena model VAR menjadikan semua variabel bersifat endogen (variabel yang nilainya ditentukan dalam model). Spesifikasi model VAR meliputi pemilihan variabel dan banyaknya selang (lag) yang digunakan dalam model. Sesuai dengan Sims (1972), variabel yang digunakan dalam persamaan VAR dipilih berdasarkan teori ekonomi yang relevan dan hanya variabel endogen yang masuk dalam analisis. VAR sebagai sistem persamaan yang mampu memperlihatkan setiap perubahan sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari peubah itu sendiri serta nilai lag dari peubah lain yang ada dalam sistem. Peubah penjelas dalam VAR meliputi nilai lag seluruh peubah tak bebas dalam sistem

Asumsi yang harus dipenuhi dalam metode VAR yaitu semua variabel tak bebas harus bersifat stasioner (mean, variance dan covariance bersifat konstan) dan semua sisaan bersifat white noise yakni memiliki rataan nol, ragam konstan dan saling bebas. Secara matematis model VAR dapat ditulis dalam bentuk persamaan umum seperti dibawah ini (Enders, 2004):

∑ (7)

dimana:

= Vektor variabel tak bebas yang berukuran (n x 1)

= Vektor dari variabel-variabel eksogen, termasuk konstanta (Intersep) dan tren yang berukuran (n x 1)

= Jumlah lag dalam sistem persamaan, atau ordo dari model VAR = Vektor sisaan berukuran (n x 1

= Matrik parameter berukuran n x n untuk setiap i = 1, 2 …

Pada penelitian ini, model VAR yang digunakan adalah sebagai berikut:

a) Model Umum:

olatilityt= (D CEt, D CEt,P Dt,S C t,S t, Pt, P t, CP t

Adapun model persamaan umum VAR diatas dalam bentuk notasi matriks:

Model Vector Error Correction (VECM)

VECM merupakan bentuk VAR yang terestriksi (restricted VAR). Restriksi tambahan ini harus diberikan karena keberadaan bentuk data yang tidak stasioner namun terkointegrasi. Data time series pada umumnya tidak stasioner pada level. Jika data tidak stasioner di tingkat level namun stasioner pada proses diferensi data, maka harus diuji apakah data yang digunakan dalam model mempunyai hubungan jangka panjang atau tidak. Adanya tidaknya hubungan jangka panjang antar variabel di dalam sistem VAR dapat diketahui dengan melakukan uji kointegrasi. Istilah kointegrasi disebut juga dengan istilah error, karena deviasi terhadap ekuilibrium jangka panjang dikoreksi secara bertahap melalui series parsial penyesuaian jangka pendek. Apabila terdapat kointegrasi, maka model yang digunakan adalah model

Vector Error Correction Model (VECM). Spesifikasi VECM merestriksi hubungan

jangka panjang variabel-variabel endogen agar konvergen ke dalam hubungan kointegrasinya, namun tetap membiarkan keberadaan dinamisasi jangka pendek. Berikut persamaan umum VECM secara matematis:

∑ (9) Dimana:

= koefisien hubungan jangka pendek = koefisien hubungan jangka panjang

= kecepatan menuju keseimbangan (speed of adjustment) Model VECM yang digunakan pada penelitian ini adalah:

- ( = Koefisien lag peubah ke-j untuk persamaan ke-i

Pengujian Praestimasi

Sebelum melakukan estimasi VAR/VECM, ada beberapa tahapan pengujian yang harus dilakukan, yaitu:

Uji Stasioneritas Data (unit root test)

Data ekonomi time series pada umumnya bersifat stokastik atau memiliki tren yang tidak stasioner artinya data tersebut mengandung akar unit. Kondisi non stasioner akan menciptakan kondisi spurious regression yang ditandai oleh tingginya koefisien determinasi R2 dan t statistik tampak signifikan, tetapi penafsiran hubungan seri ini secara ekonomi akan ambigu dan menyesatkan (Enders 2004). Untuk dapat mengestimasi suatu model menggunakan data tersebut maka langkah pertama yang harus dilakukan masalah uji stasioneritas data atau dikenal dengan unit root test. Uji akar unit dalam penelitian ini dilakukan dengan menggunakan Augmented Dickey Fuller (ADF). Berikut model umum dari ADF yang digunakan dalam penelitian ini:

∑ (10) Dengan:

= Variabel yang diamati

= -

Jika nilai t-statistik ADF lebih kecil daripada McKinnon critical value maka keputusannya adalah tolak H0 yang berarti bahwa tidak terdapat unit root sehingga dapat disimpulkan data deret waktu tersebut stasioner. Hal ini juga berlaku sebaliknya. Solusi yang dapat dilakukan apabila data tidak stasioner pada uji ADF adalah dengan melakukan difference non stasionary processes.

Uji tersebut dilakukan untuk meningkatkan akurasi dari analisis apabila data yang diamati tidak stasioner. Uji ini hanya merupakan pelengkap dari analisis VAR, karena tujuan dari analisis VAR adalah untuk menilai adanya hubungan timbal balik di antara variabel yang diamati. Hasil series stasioner akan berujung pada penggunaan VAR dengan metode standar. Sementara series non stasioner akan berimplikasi pada dua pilihan VAR, yaitu VAR dalam bentuk difference atau VECM. Keberadaan variabel non stasioner meningkatkan kemungkinan keberadaan hubungan kointegrasi antar variabel. Maka pengujian kointegrasi diperlukan untuk mengetahui keberadaan hubungan tersebut.

Penentuan Lag Optimal

Uji kointegrasi sangat peka terhadap panjang lag, maka penentuan lag yang optimal menjadi salah satu prosedur penting yang harus dilakukan dalam pembentukan model (Enders 2004). Guna memperoleh panjang lag yang tepat, maka perlu dilakukan beberapa pengujian secara bertahap.Panjang lag optimal akan dicari dengan menggunakan kriteria informasi yang tersedia. Jika kriteria informasi hanya merujuk pada sebuah kandidat selang, maka kandidat tersebutlah yang optimal. Jika diperoleh lebih dari satu kandidat, maka yang dipilih adalah kandidat yang memberikan nilai lag terpendek. Hal ini dimaksudkan untuk menyederhanakan model yang digunakan dalam penelitian.