VOLATILITAS HARGA PANGAN DAN PENGARUHNYA

TERHADAP INDIKATOR MAKROEKONOMI

INDONESIA

ARINI HARDJANTO

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul:

Volatilitas Harga Pangan dan Pengaruhnya terhadap Indikator Makroekonomi Indonesia

adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2014

Arini Hardjanto

ARINI HARDJANTO. Volatilitas Harga Pangan dan Pengaruhnya terhadap Indikator Makroekonomi Indonesia. Dibimbing oleh YUSMAN SYAUKAT dan BONAR MARULITUA SINAGA.

Pangan termasuk isu yang sensitif khususnya bagi negara miskin dan berkembang. Sensitivitas pangan salah satunya diperlihatkan melalui harganya. Apabila harga pangan meningkat akan menyebabkan fluktuasi harga dan inflasi. Fluktuasi harga pangan dunia yang terjadi pada tahun 2007 hingga 2010 menyebabkan volatilitas harga pangan. Indonesia adalah salah satu negara berkembang yang rentan terhadap volatilitas harga pangan. Hal ini dikarenakan pangan merupakan kebutuhan pokok yang hingga saat ini sebagian masih diimpor, sehingga apabila harga pangan dunia meningkat akan berdampak terhadap harga dalam negeri. Jenis pangan pokok di Indonesia yang ketersediannya sebagian dipenuhi dari impor adalah beras, jagung dan kedelai.

Volatilitas akan mempengaruhi perekonomian bukan hanya dari sisi mikro, melainkan juga dari sisi makro seperti inflasi dan Produk Domestik Bruto (PDB) sektor pertanian. Berdasarkan uraian tersebut, maka tujuan dari penelitian ini adalah: (1) mengestimasi tingkat volatilitas harga ketiga komoditas pangan pokok (beras, kedelai, dan jagung), (2) mengidentifikasi faktor-faktor yang menyebabkan volatilitas harga pangan, dan (3) menganalisis pengaruh volatilitas harga ketiga komoditas pangan pokok terhadap indikator makroekonomi (inflasi dan PDB sektor pertanian).

Penelitian ini menggunakan data sekunder. Jenis data yang digunakan adalah deret waktu (time series) dari Januari 1985 hingga Desember 2011. Model ekonometrika yang digunakan dalam penelitian ini yaitu model Autoregressive

Conditional Heteroscedasticity-Generalized Autoregressive Conditional

Heteroscedasticity (ARCH-GARCH) dan Error Correction Model (ECM). Model

ARCH-GARCH digunakan untuk mengestimasi volatilitas harga pangan dan faktor-faktor yng mempengaruhi volatilitas harga pangan. Sementara itu, pengaruh volatilitas harga pangan terhadap indikator makroekonomi akan dijawab menggunakan ECM.

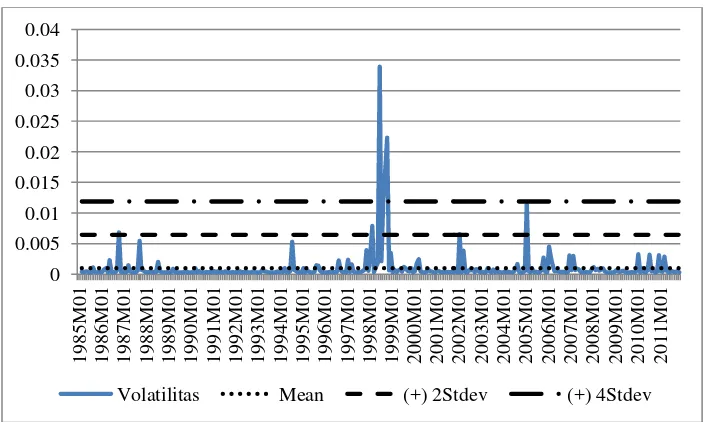

Hasil penelitian menunjukkan bahwa harga ketiga komoditas pangan bersifat volatil. Ketiga harga pangan memperlihatkan volatilitas yang tinggi pada tahun 1997-1999 yaitu saat terjadi krisis ekonomi yang melanda Indonesia. Saat krisis ekonomi harga pangan menjadi tidak terkendali sehingga harga pangan berfluktuasi tinggi dan akibatnya volatilitas menjadi tinggi. Volatilitas harga jagung juga tinggi pada saat tahun 2001-2002. Hal ini disebabkan tingginya permintaan dunia akan sumber energi terbarukan yang berasal dari jagung sejak tahun 2000-an. Tingginya permintaan terhadap energi terbarukan membuat harga jagung domestik meningkat. Sementara itu, kedelai juga mengalami volatilitas tinggi pada tahun 2008 selain pada tahun 1997. Pada tahun 2008 dunia sedang mengalami krisis pangan, sehingga harga kedelai dunia menjadi tinggi dan harga kedelai di Indonesia juga ikut naik karena kedelai adalah komoditas impor.

dan harga jagung dunia. Faktor yang berpengaruh terhadap volatilitas harga kedelai adalah nilai tukar riil, suku bunga riil, harga minyak dunia, produksi kedelai domestik, harga kedelai dunia, dan curah hujan.

Berdasarkan hasil analisis menggunakan model ECM, volatilitas harga jagung dan volatilitas harga jagung satu tahun sebelumnya berpengaruh positif dan signifikan terhadap inflasi. Nilai tukar riil, nilai tukar riil satu tahun sebelumnya, suku bunga riil dan suku bunga riil satu tahun sebelumnya juga berpengaruh signifikan terhadap inflasi. Harga pangan yang tinggi akan menyebabkan inflasi menjadi tinggi. PDB sektor pertanian dipengaruhi oleh volatilitas harga kedelai, volatilitas harga kedelai satu tahun sebelumnya dan volatilitas harga jagung satu tahun sebelumnya dengan tanda negatif. Tingginya volatilitas harga pangan dapat menurunkan PDB sektor pertanian. Nilai tukar riil, suku bunga riil, dan suku bunga riil satu tahun sebelumnya juga berpengaruh terhadap PDB sektor pertanian.

Berdasarkan hasil analisis yang diperoleh, ketiga harga pangan pokok bersifat volatil. Nilai tukar riil, suku bunga riil, harga minyak dunia, produksi dalam negeri ketiga komoditas pangan, harga dunia ketiga komoditas pangan dan curah hujan merupakan variabel yang berpengaruh terhadap volatilitas harga pangan. Volatilitas harga jagung dan volatilitas harga jagung satu tahun sebelumnya mempengaruhi inflasi, sedangkan PDB sektor pertanian dipengaruhi oleh volatilitas harga kedelai, volatilitas harga kedelai satu tahun sebelumnya dan volatilitas harga jagung satu tahun sebelumnya. Tingginya volatilitas harga tiga komoditas pangan di Indonesia dan pengaruhnya terhadap indikator makroekonomi memerlukan kebijakan pengelolaan harga dan produksi agar harga dapat dikendalikan dan pertumbuhan ekonomi dapat meningkat.

ARINI HARDJANTO. Food Price Volatility and Its Effect on Indonesia Macroeconomic Indicators. Supervised by YUSMAN SYAUKAT and BONAR MARULITUA SINAGA.

Food remains a sensitive issue to poor and developing countries. Food commodity sensitivity is shown by price. Increasing price may cause price fluctuation and inflation. The 2007-2010 price fluctuation caused significant food price volatility. Indonesia is a developing country vulnerable to food price volatility as some portions of basic foodstuffs to meet the people’s needs are still imported, so that instable global food price has significant impact to the domestic price. Rice, maize and soybean are three food commodities which still imported.

Food price volatility have impacts on economy performance, not only on micro but also on macro. In the macroeconomic sense, fluctuating food price have impact on inflation and the agricultural sector of Gross Domestic Product (GDP). Based on the above description, the objectives of this research are: (1) to estimate the extend of food price volatility (rice, maize, and soybean), (2) to identify the determinants of food price volatility, and (3) to analyze effect of food price volatility on macroeconomic indicators (inflation and agricultural sector of GDP).

This research applies secondary data. The data type is time series covering period of January 1985 to December 2011. ARCH-GARCH model are applied to estimate price volatility of the major staple food commodities (i.e. rice, maize and soybean) and to identify factors affecting food price volatility. Food price volatility effect on macroeconomic indicators are analysed using Error Correction Model (ECM).

The results show that rice, maize and soybean prices have become volatile. Rice, maize and soybean volatility increase significantly in 1997-1999 because Indonesia was undergoing an economic crisis that led to price rise. Such an uncontrolled price rise during the period caused price volatility. In 2001-2002 the world maize price also increased. It started increasing after 2000, in line with global market’s maize price rise triggered by increase of demand of maize as raw material to non-fossil fuel/biofuel industries. This forced domestic maize price to follow the rise. Soybean price volatility rose quite significantly in 1997-1999 and 2008. In 2008 global food crisis broke out and price of soybean as one of global staple food commodities rose sharply. Indonesian soybean commodity is imported, thus the domestic soybean price is affected by global price.

Variables that have significant impacts on rice price volatility are real exchange rate, world oil price, real interest rate, and rice production. Variables with significant impact on maize price volatility are real exchange rate, real interest rate, maize production, and world maize price. Variables significantly affecting soybean price volatility are real exchange rate, world oil price, real interest rate, world soybean price, domestic soybean production, and rainfall.

general. Meanwhile, soybean price volatility, soybean price volatility one year previously, and maize price volatility one year previously are significant and have negative value on agricultural sector of GDP. High food price volatility lowers the agriculture sector of GDP. Real exchange rate, real interest rate, and real interest rate one year previously also have significant effect on agricultural sector of GDP. Based on the research objectives and the analysis, price of the three food commodities (rice, maize and soybean) are volatile. The factor affecting food price volatility are real exchange rate, real interest rate, world oil price, food price production, world food price, and rainfall. Maize price volatility and maize price volatility one year previously significantly affects inflation in general. Meanwhile, agricultural sector of GDP are affected by soybean price volatility, soybean price volatility one year previously, and maize price volatility one year previously. The policy should be made to manage food price and to increase economic growth.

© Hak Cipta Milik IPB, Tahun 2014

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

VOLATILITAS HARGA PANGAN DAN PENGARUHNYA

TERHADAP INDIKATOR MAKROEKONOMI

INDONESIA

ARINI HARDJANTO

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Penguji Luar Komisi pada Ujian Tesis : Dr Ir Harianto, MS

Puji dan syukur kepada Allah SWT karena atas rahmat, hidayah serta nikmat-Nya, penulis dapat menyelesaikan karya ilmiah yang berjudul Volatilitas Harga Pangan dan Pengaruhnya terhadap Indikator Makroekonomi Indonesia.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Yusman Syaukat, MEc dan Prof Dr Ir Bonar M. Sinaga, MA selaku ketua dan anggota komisi pembimbing atas arahan dan pembekalan ilmu serta wawasan selama penyusunan tesis. Ungkapan terima kasih juga penulis sampaikan kepada Bapak Dr Ir Sri Hartoyo, MS dan Ibu Dr Meti Ekayani, SHut, MSc selaku ketua dan sekretaris program studi Ilmu Ekonomi Pertanian, Dr Ir Harianto, MS selaku penguji luar komisi pada ujian tesis dan seluruh staf pengajar yang telah memberikan bimbingan dan proses pembelajaran selama penulis berkuliah di program studi Ilmu Ekonomi Pertanian.

Secara khusus penulis ucapkan terimakasih kepada kedua orang tua Ayahanda Hardjanto dan Ibunda Sri Sudaryanti yang selalu sabar dan mendoakan untuk keberhasilan penulis. Teman-teman EPN angkatan 2011 untuk kebersamaan dalam suka dan duka serta semangat selama perkuliahan. Seluruh staf di sekretariat program studi Ilmu Ekonomi Pertanian yang membantu penulis selama perkuliahan sampai akhir penulis menyelesaikan studi.

Terlepas dari segala keterbatasan yang ada, penulis berharap semoga karya ilmiah ini bermanfaat dalam pengembangan pendidikan dan sektor pertanian. Penulis juga berharap bahwa karya ilmiah ini dapat bermanfaat bagi pembaca dan khususnya bagi penulis sebagai proses pembelajaran.

Bogor, Juli 2014

DAFTAR TABEL xiv

DAFTAR GAMBAR xiv

DAFTAR LAMPIRAN xv

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 6

Ruang Lingkup dan Keterbatasan Penelitian 6

2 TINJAUAN PUSTAKA 7

Konsep Volatilitas 7

Faktor-Faktor yang Menyebabkan Volatilitas Harga 7

Mengukur Dampak Volatilitas Harga 9

Volatilitas dan Inflasi 10

Volatilitas dan Pertumbuhan Ekonomi 11

Kebijakan Mengelola Volatilitas 13

Kerangka Teoritis 15

Kerangka Pemikiran Operasional 20

Hipotesis Penelitian 21

3 METODE PENELITIAN 23

Jenis dan Sumber Data 23

Metode Pengolahan Data 23

4 ANALISIS VOLATILITAS HARGA PANGAN 35

Deskripsi Data 35

Volatilitas Harga Pangan di Indonesia 35

Faktor-faktor yang Mempengaruhi Volatilitas Harga Pangan 42 Indikator Makroekonomi dan Volatilitas Harga Pangan 51

5 SIMPULAN DAN SARAN 61

Simpulan 61

Implikasi Kebijakan 62

Saran Penelitian Lanjutan 63

DAFTAR PUSTAKA 65

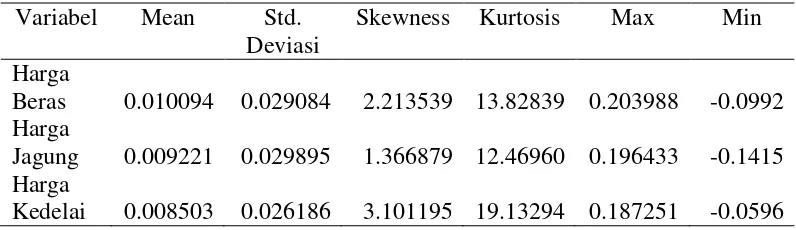

1 Statistik deskriptif variabel harga beras, jagung, dan kedelai 35 2 Hasil uji akar unit harga bulanan beras, jagung, dan kedelai periode

Januari 1985-Desember 2011 36

3 Model ARMA terbaik 36

4 Identifikasi efek ARCH pada harga komoditas beras, jagung, dan

kedelai 37

5 Model ARCH-GARCH terbaik pada harga komoditas beras, jagung,

dan kedelai 37

6 Hasil uji normalitas pada model ARCH-GARCH untuk variabel harga

beras, jagung, dan kedelai 38

7 Hasil uji ARCH-LM terhadap model ARCH-GARCH untuk variabel

harga beras, jagung, dan kedelai 38

8 Model volatilitas harga beras dengan faktor-faktor yang

mempengaruhinya 43

9 Model volatilitas harga jagung dengan faktor-faktor yang

mempengaruhinya 46

10 Model volatilitas harga kedelai dengan faktor-faktor yang

mempengaruhinya 48

11 Hasil uji akar unit pada tingkat level dan first difference untuk pengaruh volatilitas harga pangan terhadap inflasi 52 12 Hasil uji kointegrasi untuk pengaruh volatilitas harga pangan terhadap

inflasi 53

13 Pengaruh volatilitas harga pangan dan faktor lain terhadap inflasi 53 14 Hasil uji akar unit pada tingkat level dan first difference untuk

pengaruh volatilitas harga pangan terhadap PDB sektor pertanian 55 15 Hasil uji kointegrasi untuk pengaruh volatilitas harga pangan terhadap

PDB sektor pertanian 56

16 Pengaruh volatilitas harga pangan dan faktor lain terhadap PDB sektor

pertanian 57

DAFTAR GAMBAR

1 Harga dunia komoditas beras, jagung dan kedelai tahun 1970-2011 1 2 Harga tingkat konsumen komoditas beras, jagung, dan kedelai

Indonesia tahun 1985- 2010 3

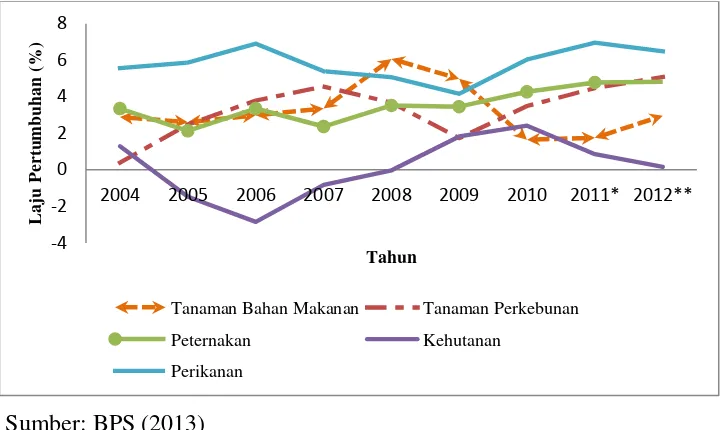

3 Laju pertumbuhan sektor pertanian, peternakan, kehutanan, dan perikanan terhadap PDB Indonesia tahun 2004-2012 5

4 Kurva pertumbuhan Solow 16

5 Kurva pertumbuhan Endogen 17

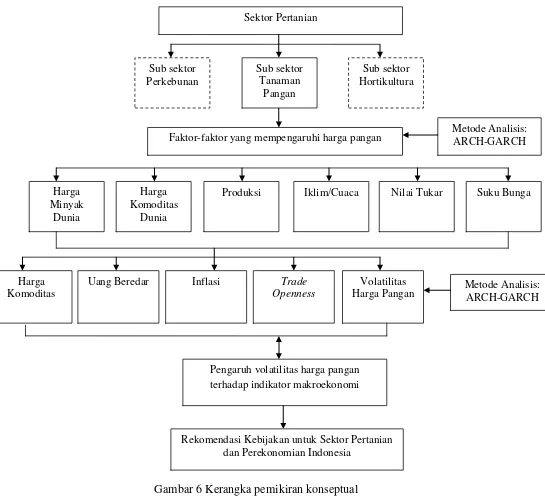

6 Kerangka pemikiran konseptual 22

1 Hasil pengujian akar unit semua variabel 71 2 Model Auto Regressive Moving Average (ARMA) untuk data harga

pangan 79

3 Uji heteroskedastisitas 80

4 Model Auto Regressive Conditional Heteroscedasticity-Generalized

Auto Regressive Conditional Heteroscedasticity (ARCH-GARCH)

82

5 Persamaan jangka panjang untuk model inflasi dan PDB sektor

pertanian 88

6 Uji stasioneritas terhadap residual persamaan jangka panjang 89

7 Estimasi Error Correction Model (ECM) 90

8 Korelogram untuk persamaan faktor-faktor yang mempengaruhi

volatilitas harga pangan 92

1 PENDAHULUAN

Latar BelakangPeran pangan yang begitu penting menjadikan pangan sebagai sektor yang strategis karena pangan merupakan salah satu kebutuhan primer manusia. Meskipun permintaan maupun penawaran pangan cenderung bersifat inelastis, tetapi bagi negara miskin dan berkembang masalah pangan tetap merupakan masalah yang sensitif. Sensitivitas komoditas pangan salah satunya diperlihatkan oleh variabel pasar yaitu harga.

Harga pangan dunia yang tinggi pada tahun 1970-an menyebabkan krisis pangan dan hal tersebut berulang kembali pada tahun 2007 setelah sebelumnya selama tiga dekade terakhir harga pangan dunia berada pada tingkat harga yang stabil. Harga yang terus meningkat dapat menimbulkan fluktuasi harga dan gejolak inflasi yang tinggi.

Krisis pangan internasional pada tahun 2007 hingga 2010 (Timmer 2011; Jayasuriya et al. 2012; Minot 2012) membuat harga pangan dunia bergejolak. Harga meningkat di tahun 2007 dan turun pada tahun 2009 lalu meningkat kembali pada tahun 2010 (Braun dan Tadesse 2012). Fluktuasi harga yang terjadi selama tahun 2007 hingga 2010 menimbulkan volatilitas harga pangan yang cukup tinggi (Gilbert dan Morgan 2010). Beberapa komoditas pangan dunia yang mengalami peningkatan diantaranya adalah daging, susu, gula, gandum, kedelai, jagung, dan beberapa jenis serealia lainnya (Jayasuriya et al. 2012) seperti beras yang mengalami peningkatan harga di beberapa negara Asia-Pasifik (UN-ESCAP 2011). Berdasarkan Gambar 1 pada tahun 1974 harga ketiga komoditas pangan lebih tinggi dibandingkan tahun sebelum dan sesudahnya. Pada kurun waktu tahun 1976 hingga 2006 harga beras, jagung, dan kedelai terlihat stabil dibandingkan tahun 2010. Tahun 1976 dan 2007, dunia mengalami krisis pangan yang menyebabkan harga pangan meningkat tajam dan hal ini menimbulkan volatilitas harga pangan.

Sumber: IMF, 2014

Gambar 1 Harga dunia komoditas beras, jagung dan kedelai tahun 1970-2011

0.00

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

Volatilitas merupakan isu komplek yang berdampak terhadap berbagai bidang diantaranya adalah ketahanan pangan, pasar finansial, dan aliran perdagangan (Miguez dan Michelena 2011). Volatilitas hampir terjadi di seluruh negara terutama negara berkembang dan miskin, sehingga persoalan ini menjadi isu internasional. Dalam lingkup internasional volatilitas harga terutama untuk sektor pangan merupakan salah satu masalah yang dibahas dalam konferensi G20 yang berlangsung di Cannes, Perancis pada tahun 2011 dan Los Cabos, Meksiko tahun 2012. Terjadinya volatilitas harga pangan yang berlebihan di banyak negara menyebabkan ketidakpastian yang semakin tinggi bagi pelaku ekonomi dan rusaknya stabilitas keuangan. Hal senada juga diungkapkan oleh FAO et al. (2011) yang menyatakan bahwa meningkatnya risiko dan ketidakpastian menyebabkan volatilitas yang semakin tinggi. Volatilitas tinggi juga menunjukkan situasi ketidakstabilan pangan dunia dan melemahkan sistem perdagangan pangan dunia.

Volatilitas pada dasarnya adalah fenomena alamiah. Indonesia sebagai salah satu negara berkembang rentan terhadap volatilitas harga pangan. Hal ini dikarenakan sebagian kebutuhan pangan pokok masih diimpor, sehingga jika harga pangan dunia tidak stabil akan berpengaruh terhadap kondisi harga dalam negeri, seperti yang diungkapkan oleh Bourdon (2011) bahwa harga pangan yang tidak stabil merupakan risiko bagi negara berkembang. Jika harga pangan meningkat, maka inflasi akan naik dan pertumbuhan ekonomi turun yang kemudian akan berdampak terhadap kondisi rumah tangga masyarakat terutama penduduk miskin.

Penduduk miskin di negara berkembang seperti Indonesia relatif banyak jumlahnya dan bila terjadi fluktuasi harga pangan yang cenderung meningkat akan mengurangi kesejahteraan (Zheng et al. 2008). Hal ini dikarenakan sebagian besar pendapatan yang diperoleh penduduk miskin digunakan untuk memenuhi kebutuhan pangan pokok. Apabila harga pangan naik maka pengeluaran terhadap pangan pokok akan semakin besar dan membuat pendapatan riil turun (Timmer 2004, 2011; Braun dan Tadesse 2012). Tingkat kesejahteraan penduduk ditentukan oleh kondisi perekonomian makro suatu negara. Pertumbuhan ekonomi yang tinggi akan mempercepat proses pembangunan dan meningkatkan pendapatan sehingga kesejahteraan meningkat.

Penelitian yang berkaitan dengan volatilitas harga pangan di Indonesia telah banyak dilakukan, salah satunya dilakukan oleh Dartanto (2010). Akan tetapi, penelitian mengenai volatilitas harga pangan di Indonesia yang dihubungkan dengan beberapa indikator makroekonomi belum banyak dilakukan. Berdasarkan uraian di atas, maka penelitian ini akan mengkaji pengaruh volatilitas harga tiga komoditas pangan pokok yaitu beras, jagung, dan kedelai terhadap indikator makroekonomi di Indonesia.

Perumusan Masalah

termasuk kelompok palawija dengan produksi maupun konsumsi terbesar diantara lima jenis palawija; kedelai merupakan salah satu jenis dari 30 jenis dalam kelompok kacang-kacangan dan umbi-umbian dengan komsumsi dan impor yang cukup besar (Direktorat Jenderal Tanaman Pangan 2011). Kedua, beras merupakan pangan pokok bagi masyarakat yang berdasarkan data Susenas tahun 1999, angka partisipasi konsumsi beras sebesar 97.07 persen. Ketiga, tiga jenis pangan tersebut termasuk dalam empat jenis pangan yang mendominasi perdagangan pangan internasional (Gilbert 2012) dan bagi Indonesia ketiga jenis pangan tersebut selama ini masih terus diimpor, sehingga berpotensi mengalami fluktuasi harga.

Perkembangan harga ketiga komoditas pangan Indonesia sejak tahun 1985 hingga 2011 dapat dilihat pada Gambar 2. Harga beras, jagung dan kedelai Indonesia pada rentang waktu 1985-1996 relatif stabil karena pemerintah menerapkan kebijakan stabilisasi harga. Pada saat krisis ekonomi melanda Asia tahun 1997, harga beras meningkat tajam dibanding tahun-tahun sebelumnya karena peran Badan Urusan Logistik (BULOG) sebagai stabilisator harga dihapuskan dan harga diserahkan sepenuhnya kepada mekanisme pasar. Pada awal pembentukannya tahun 1960-an, BULOG diberikan tiga mandat yaitu: stabilisasi harga, pengendalian stok ketahanan pangan nasional, dan distribusi beras ke pegawai militer dan sipil setiap bulan (Timmer 2004). Setelah terjadi krisis ekonomi tugas BULOG hanya menangani masalah distribusi beras.

Harga jagung di Indonesia pada tahun 2003 hingga 2007 menurun yang diperlihatkan pada Gambar 2, hal ini diduga karena produksi jagung dalam negeri terus meningkat sejak tahun 2003, sedangkan konsumsi dan impor relatif tetap. Dalam periode yang sama hingga tahun 2007 harga kedelai di Indonesia juga mengalami penurunan karena produksi kedelai dunia meningkat berdasarkan data yang didapat dari FAOSTAT (2013), sehingga harga pasar dunia menurun yang

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Berdasarkan Gambar 2 harga beras, jagung dan kedelai tahun 2007/2008 meningkat, namun pada tahun 2009 harga turun dan tahun 2010 harga kembali meningkat. Kenaikan harga pangan yang relatif tinggi pada tahun 2007/2008 tidak pernah terjadi setelah dua dekade sebelumnya harga pangan stabil bahkan cenderung menurun. Tingginya harga pangan pada tahun-tahun tersebut membuat krisis pangan dunia tidak dapat dihindari (Gilbert dan Morgan 2010; Tothova 2011; Torero 2011; Braun dan Tadesse 2012). Harga kedelai meningkat sangat tajam dibandingkan dua komoditas lainnya, diduga berhubungan dengan produksi kedelai AS menurun sampai 18 persen (Naeve dan Orf 2007).

Kenaikan harga pangan tersebut dipicu antara lain oleh meningkatnya volume produksi bahan bakar nabati dari padi-padian dan biji minyak (oilseed), melemahnya nilai dollar Amerika dan meningkatnya harga energi (Bank Dunia 2010). Kenaikan ketiga harga pangan tersebut terutama pada tahun 2007 hingga 2010 tidak pelak menyebabkan fluktuasi harga yang dapat menimbulkan volatilitas harga. Volatilitas adalah variasi nilai fluktuasi terhadap nilai rata-rata pada data (misal data variabel ekonomi) yang terjadi sepanjang waktu.

Fluktuasi harga yang cepat mengakibatkan terjadinya volatilitas. Penyebab fluktuasi harga menurut Tangermann (2011) dibedakan menjadi dua, yaitu faktor tradisional (cuaca, stok, harga energi, pembangunan ekonomi makro, dan pertumbuhan permintaan), dan faktor insidentil (bioenergi dan hambatan ekspor). Menurut Miguez dan Michelena (2011) harga pangan yang berfluktuasi disebabkan oleh beberapa faktor, yaitu, inflasi, cadangan, nilai tukar, suku bunga, pendapatan per kapita, cuaca, spekulasi, dan aset finansial. Beberapa negara anggota G20 termasuk Indonesia dan Italia menyatakan bahwa faktor utama dan mendasar yang menjadi penyebab terjadinya volatilitas harga komoditas di pasar global adalah dampak likuiditas yang berlebihan. Pasar keuangan secara umum berfungsi sebagai penyedia likuiditas. Tetapi pada periode volatilitas yang tinggi, kemampuan transfer sumber daya dan hedging menjadi terbatas, sehingga volatilitas harga komoditas dipandang memberikan dampak negatif yang beragam terhadap perekonomian dalam beberapa dimensi (Mboeik dan Rakhmindyarto 2012).

andil sebesar 48.45 persen dalam sektor pertanian atau setara dengan 6.06 persen terhadap PDB tahun 2012 (BPS 2013) dan merupakan penyumbang terbesar dalam sektor pertanian.

Kontribusi tahunan setiap sektor terhadap PDB ditunjukkan oleh laju pertumbuhannya. Laju pertumbuhan sektor pertanian pada tahun 2010 hingga 2012 sebesar 3.01; 3.37 dan 3.97 persen (BPS 2013). Tingginya peran sektor pertanian terhadap laju pertumbuhan, diikuti dengan peningkatan laju pertumbuhan pada sub sektor tanaman pangan seperti yang terdapat pada Gambar 3. Laju pertumbuhan PDB untuk sub sektor tanaman pangan berfluktuasi seperti pada tahun 2008 dan 2009 memiliki laju pertumbuhan tertinggi dibandingkan empat sektor lainnya, namun pada tahun tersebut laju pertumbuhannya memiliki trend yang menurun. Sebaliknya pada tahun 2010 hingga 2012 yang menunjukkan kecenderungan laju pertumbuhan yang meningkat walaupun besaran laju pertumbuhan pada rentang waktu tersebut lebih rendah bila dibandingkan pada rentang waktu 2008 dan 2009.

Sumber: BPS (2013)

Gambar 3. Laju pertumbuhan sektor pertanian, peternakan, kehutanan, dan perikanan terhadap PDB Indonesia tahun 2004-2012

Pentingnya peran pangan bagi perekonomian membuat pemerintah melakukan berbagai kebijakan untuk mengelola volatilitas. Terdapat berbagai macam instrumen untuk mengelola volatilitas agar tidak semakin tinggi, salah satunya dengan kebijakan stabilisasi harga. Terdapat tiga instrumen untuk stabilisasi harga pangan yaitu membuat cadangan pangan, mengontrol perdagangan dan mengatur pasar finansial khususnya untuk komoditas pertanian. Mengontrol perdagangan menurut Timmer (2011), merupakan cara yang paling efektif dalam menstabilkan harga. Berdasarkan hasil konferensi G20, mitigasi dampak negatif dari volatilitas harga pangan merupakan cara yang efektif untuk mengurangi kemiskinan dan meningkatkan pertumbuhan ekonomi (G20

Agriculture Minister 2011).

Berdasarkan uraian di atas, pangan merupakan kebutuhan primer dan peranannya sangat strategis sehingga apabila terjadi volatilitas harga pangan akan mempengaruhi inflasi dan pertumbuhan ekonomi. Oleh karena itu dampak

-4

Tanaman Bahan Makanan Tanaman Perkebunan

Peternakan Kehutanan

volatilitas harga pangan pokok terhadap indikator makroekonomi menjadi pertanyaan penelitian utama. Secara spesifik pertanyaan dalam penelitian ini adalah: (1) bagaimana tingkat volatilitas harga ketiga komoditas pangan pokok (beras, jagung, dan kedelai), (2) apa saja yang mempengaruhi volatilitas harga pangan, dan (3) bagaimana pengaruh volatilitas harga ketiga komoditas pangan pokok terhadap indikator makroekonomi.

Tujuan Penelitian

Tujuan umum penelitian ini adalah menganalisis dampak volatilitas harga tiga komoditas pangan pokok terhadap pertumbuhan ekonomi. Secara khusus penelitian ini bertujuan untuk:

1. Mengestimasi tingkat volatilitas harga ketiga komoditas pangan pokok (beras, jagung, dan kedelai).

2. Mengidentifikasi faktor-faktor yang menyebabkan volatilitas harga pangan. 3. Menganalisis pengaruh volatilitas harga ketiga komoditas pangan pokok

terhadap indikator makroekonomi (inflasi dan PDB sektor pertanian).

Ruang Lingkup dan Keterbatasan Penelitian

Penelitian ini dilakukan dalam lingkup nasional. Objek dalam penelitian ini hanya mencakup tiga komoditas pangan yaitu beras, jagung, dan kedelai. Jenis data yang digunakan adalah data deret waktu dengan rentang waktu dari Januari tahun 1985 hingga Desember 2011. Data PDB yang dianalisis merupakan data kuartalan yang dimulai dari kuartal 1 tahun 1985 sampai kuartal 4 tahun 2011.

Harga beras yang digunakan dalam penelitian ini adalah harga beras medium 25% broken. Harga jagung yang digunakan adalah jenis jagung pipilan dan harga kedelai yang digunakan adalahharga rata-rata nasional. Oleh karena itu dalam penelitian ini tidak dilakukan pembedaan komoditas pangan menurut kualitas dan jenis, tetapi digunakan data jumlah komoditas yang diproduksi, diminta dan diperdagangkan termasuk impor berdasar data yang tersedia.

2 TINJAUAN PUSTAKA

Konsep VolatilitasVolatilitas adalah variasi dari variabel ekonomi sepanjang waktu. Variasi harga menjadi masalah jika variasi tersebut besar dan tidak dapat diantisipasi sehingga dapat meningkatkan risiko bagi produsen, konsumen dan pemerintah (FAO et al. 2011). Volatilitas merupakan variasi harga pada nilai tengahnya (Bourdon 2011). Volatilitas digunakan untuk mengukur seberapa jauh sebaran nilai flukutasi terhadap nilai rata-rata pada data deret waktu (Asmara 2011). Menurut Tothova (2011) volatilitas dibedakan menjadi dua, yaitu: (1) volatilitas historis, dan (2) volatilitas implisit. Volatilitas historis mengacu kepada pergerakan harga yang terjadi pada masa lalu dan menggambarkan volatilitas pada masa tersebut. Volatilitas implisit merupakan kebalikan dari volatilitas historis. Volatilitas implisit bertujuan untuk mengestimasi volatilitas yang terjadi di masa yang akan datang. Gilbert dan Morgan (2010) menyatakan volatilitas adalah ukuran yang digunakan untuk membahas variabilitas harga atau kuantitas, yang oleh para ekonom umumnya fokus pada standar deviasinya.

Volatilitas merupakan sebuah isu yang sangat komplek karena dapat mempengaruhi banyak aspek seperti, ketahanan pangan, pasar finansial, dan perdagangan (Miguez dan Michelena 2011). Volatilitas dalam ekonomi berhubungan dengan harga suatu komoditas seperti komoditas pertanian. Volatilitas harga yang terjadi di pasar tidak terjadi dengan sendirinya tanpa dipengaruhi oleh faktor-faktor lain.

Faktor-Faktor yang Menyebabkan Volatilitas Harga

Volatilitas harga pangan pokok diduga dipengaruhi oleh hubungan antara pasar energi dan pasar komoditas pertanian (Gilbert dan Morgan 2010; Tangermann 2011; Hernandez 2012; Gilbert 2012;). Krisis pangan disebabkan oleh kebutuhan energi dari sumberdaya terbarukan. Energi sumberdaya terbarukan diperoleh melalui tanaman pangan seperti jagung dan kedelai. Tingginya permintaan terhadap jagung dan kedelai, sedangkan penawaran tidak bertambah menyebabkan terjadinya volatilitas harga pangan (Gilbert 2012).

Harga minyak dunia yang tinggi memicu penggunaan lebih banyak sumber energi terbarukan yang berasal dari tanaman pangan. Harga minyak dunia yang tinggi juga mempengaruhi harga input pertanian baik secara langsung maupun tidak langsung serta persaingan penggunaan lahan yang digunakan untuk konsumsi ataupun energi terbarukan (FAO et al. 2011).

pertumbuhan besar-besaran sedang terjadi di kedua negara tersebut yang menjadi pemicu rendahnya stok pangan internasional. Kedua, adanya bencana kekeringan di India yang menyebabkan produksi gandum India berkurang sehingga mempengaruhi harga gandum internasional (Tangermann 2011).

Harga pangan meningkat disebabkan oleh produksi dan konsumsi pangan yang bervariasi. Adanya guncangan produksi dan konsumsi pangan yang disebabkan oleh elastisitas permintaan dan penawaran mengakibatkan terjadinya volatilitas harga (Gilbert dan Morgan 2010; HLPE 2011; Torero 2011; Braun dan Tadesse 2012). Faktor lain yang menyebabkan volatilitas harga pangan adalah stok (Gilbert dan Morgan 2010; Tothova 2011; FAO et al. 2011). Stok pangan dunia telah mengalami penurunan sejak sepuluh tahun lalu, namun stok bahan pangan pokok dunia relatif terhadap penggunaan mengalami penurunan terendah pada tahun 2006 hingga 2008. Penurunan stok pangan dunia disebabkan oleh beberapa faktor seperti, penurunan pertumbuhan komoditas pertanian akibat produktivitas dan harga yang rendah, selain itu perubahan kebijakan stok pertanian yang ditetapkan oleh Uni Eropa dan China juga mempengaruhi rendahnya stok pangan dunia (Tangermann 2011).

Beberapa penelitian menyatakan bahwa selain masalah energi, faktor-faktor yang menyebabkan volatilitas harga pangan adalah perubahan iklim dan cuaca yang berdampak terhadap produksi dan pasar (Gilbert dan Morgan 2010; Tothova 2011; Tangermann 2011). Perubahan iklim dan cuaca menyebabkan terjadinya beberapa bencana alam seperti kekeringan, banjir dan cuaca panas yang ekstrim, sehingga dapat menurunkan produksi pertanian (FAO et al. 2011).

Volatilitas harga kedelai Amerika Serikat dipengaruhi oleh kebijakan energi, nilai tukar mata uang dollar Amerika Serikat terhadap tiga nilai mata uang negara lain yaitu Argentina; Brazil; dan China serta spekulasi kebijakan finansial (Hernandez 2012). Spekulasi dapat memberikan dampak positif maupun negatif terhadap volatilitas. Spekulasi dipicu oleh investasi pada pasar komoditas yang mengambil keuntungan pada saat harga berfluktuasi. Apabila keuntungan yang ditawarkan dari investasi semakin tinggi, maka akan meningkatkan likuiditas sehingga volatilitas akan meningkat (Gilbert dan Morgan 2010; HLPE 2011).

Populasi dan pendapatan yang meningkat di negara berkembang serta kebijakan pertanian yang tidak sesuai di beberapa negara mengakibatkan volatilitas harga pangan (FAO et al. 2011). Populasi dan pendapatan yang meningkat menyebabkan peningkatan permintaan untuk pangan. Penduduk dunia pada tahun 2050 diramalkan akan mencapai jumlah 9 miliar orang. Tingginya jumlah permintaan pangan membuat harga pangan akan meningkat dan pada tahun 2019 harga pangan dunia akan lebih tinggi dibandingkan harga pangan pada tahun 2007/2008.

Variabel makroekonomi seperti inflasi, suku bunga, dan penawaran uang mempengaruhi perkembangan makroekonomi dunia dan merupakan salah satu penyebab terjadinya volatilitas harga pangan (Tangermann 2011). Rendahnya suku bunga dan meningkatnya penawaran uang di Amerika Serikat menyebabkan perubahan investasi dari pasar finansial menjadi pasar aset fisik.

Berbagai macam alat analisis yang ada sebagian besar menggunakan pendekatan ekonometrika untuk mengukurnya.

Mengukur Dampak Volatilitas Harga

Volatilitas harga pangan dan identifikasi faktor-faktor yang menyebabkan volatilitas harga pangan dalam penelitian ini akan didekati menggunakan model yang sama yaitu Autoregressive Conditional Heteroscedasticity-Generalized

Autoregressive Conditional Heteroscedasticity (GARCH). Model

ARCH-GARCH merupakan salah satu model yang dapat digunakan pada data deret waktu apabila terdapat masalah heteroskedastisitas.

Model ARCH maupun model GARCH sama-sama dapat digunakan untuk menghitung volatilitas. Beberapa penelitian tentang volatilitas harga pangan diukur menggunakan GARCH seperti yang telah dilakukan oleh Gilbert dan Morgan 2010; Shiferaw 2012. Dalam penelitian ini, model ARCH merupakan model yang digunakan untuk menghitung volatilitas harga ketiga komoditas pangan. Selain model ARCH-GARCH, alat analisis lainnya yang dapat digunakan untuk menghitung volatilitas adalah distribusi normal dan distribusi student-t (Onour dan Sergi 2011) serta standard deviation of returns (Kose et al. 2005; Minot 2012).

Penelitian menggunakan model GARCH dapat ditempuh dengan jenis model yang berbeda-beda. Shiferaw (2012) menggunakan model GARCH (1,1); GARCH (1,2); GARCH (2,1), sedangkan Gilbert dan Morgan (2010) hanya menggunakan GARCH (1,1). Shiferaw (2012) bertujuan untuk menganalisis volatilitas harga tiga komoditas pertanian di Ethiopia, yaitu kelompok sereal, kacang-kacangan dan minyak yang dihasilkan dari tanaman pangan. Hasil yang didapat yaitu volatilitas harga terjadi secara terus menerus pada ketiga komoditas tersebut.

Hasil penelitian Gilbert dan Morgan (2010) menunjukkan bahwa volatilitas harga pertanian lebih rendah dibandingkan kenaikan harga pada tahun 1970-an dan 1980-an. Penelitian Onour dan Sergi (2011) bertujuan menganalisis volatilitas harga pangan dunia. Hasil analisis menyatakan bahwa distribusi student-t lebih baik dibandingkan distribusi normal. Model distribusi student-t digunakan untuk menganalisis enam komoditas pertanian yaitu gandum, beras, gula, daging sapi, kopi dan kacang tanah pada periode Oktober 1984 hingga September 2009.

Penelitian Minot (2012) bertujuan untuk mempelajari model serta trend

volatilitas harga yang terjadi di Afrika. Komoditas yang diteliti oleh Minot sebanyak sepuluh bahan pangan pokok yaitu, kacang-kacangan, roti, minyak goreng, jagung, beras, gandum, millet, sorghum, teff dan cowpeas. Hasil penelitian ini menyatakan bahwa harga pangan pada rentang waktu 2007-2010 mengalami volatilitas yang tinggi, namun di wilayah Afrika volatilitas harga pangan tidak menunjukkan peningkatan.

Harga pangan yang tinggi di Afrika khususnya wilayah Afrika barat selama lebih dari dua dekade menyebabkan volatilitas harga dan mempengaruhi kinerja ekonomi wilayah tersebut. Penelitian Kargbo (2005) melihat dampak meningkatnya harga pangan dengan faktor-faktor yang mempengaruhi kinerja makroekonomi. Alat analisis yang digunakan adalah Vector Error Correction

Model (VECM). Penelitian Kargbo memperlihatkan bahwa guncangan harga

pangan memiliki dampak yang signifikan terhadap produksi pangan domestik dan merupakan penyebab utama ketidakstabilan kondisi makroekonomi di wilayah Afrika barat.

Apergis dan Rezitis (2011) menggunakan alat analisis berupa model GARCH dan GARCH-X untuk mengestimasi volatilitas harga pangan di Yunani, serta hubungannya dengan faktor makroekonomi dalam jangka pendek. Hasil penelitian ini menyatakan bahwa terdapat hubungan yang positif antara volatilitas harga dan faktor ekonomi.

Choi dan Kim (2012) menggunakan GARCH dan Vector Autoregressive (VAR) untuk mengetahui pengaruh volatilitas harga komoditi dengan kondisi ekonomi makro di negara-negara G20. Hubungan antara volatilitas harga pangan dengan indikator makroekonomi di sektor pangan merupakan hal yang ingin dianalisis lebih lanjut dalam penelitian ini. Salah satu indikator makroekonomi yang ingin diestimasi adalah inflasi.

Volatilitas dan Inflasi

Kenikan harga-harga secara umum atau biasa disebut dengan inflasi bisa disebabkan oleh berbagai faktor makroekonomi, pasar komoditas maupun pasar energi (yang akhirnya menyebabkan kenaikan barang-barang lain). Tingginya harga pangan seperti beras dan gandum yang menjadi makanan pokok bagi masyarakat di negara berkembang di Asia telah menyumbang kenaikan inflasi lebih kurang 10 persen pada Januari 2011 (ADB 2011). Inflasi yang disebabkan oleh kenaikan harga pangan dunia harus terus menjadi perhatian utama pemerintah di berbagai negara khususnya negara berkembang dan miskin.

Para ahli membedakan inflasi menjadi inflasi pangan dan non pangan (Walsh 2011; Hossain dan Rafiq 2012). Inflasi pangan menurut Walsh dapat menjadi besar jika guncangan harga pangan lebih volatil dibandingkan guncangan harga non pangan terutama pada saat terjadi krisis pangan. Inflasi makanan secara keseluruhan cenderung lebih tinggi dan lebih stabil dibandingkan inflasi non makanan khususnya pada negara-negara berkembang dan miskin. Hal ini dibuktikan dengan penelitian yang dilakukan oleh Hossain dan Rafiq di Bangladesh. Beras dan gandum sebagai pangan pokok bagi negara tersebut mengalami peningkatan karena harga internasional yang tinggi. Harga beras meningkat 61 persen dan gandum meningkat 30 persen pada tahun 2009-2010. Kenaikan harga pangan berimplikasi terhadap penurunan kesejahteraan penduduk terutama penduduk miskin karena sebagian besar pendapatan digunakan untuk konsumsi pangan. Harga pangan yang meningkat hingga 10 persen dapat mendorong kenaikan kemiskinan hingga 1.9 persen di negara berkembang di Asia (ADB 2011).

kajian, inflasi cenderung berasal dari sisi penawaran. Penelitian di Tanzania yang dilakukan oleh Adam et al. (2012) mengemukakan bahwa inflasi makanan bersumber dari sisi penawaran baik yang disebabkan oleh ouput pertanian domestik maupun harga dunia untuk pangan dan energi. Transmisi inflasi yang berasal dari harga pangan dunia akan lebih berpengaruh jika harga dunia meningkat dibandingkan ketika harga dunia turun walaupun hubungan antara inflasi dan harga pangan dunia cenderung lemah. Hasil penelitian Irawan (2005) yang bertujuan untuk menganalisis gejolak harga input dan output pertanian serta kausalitas keduanya menunjukkan bahwa inflasi sektor pertanian berasal dari sisi penawaran (cost-push inflation) yaitu dari harga-harga material pertanian. Harga output pertanian hanya memiliki hubungan searah dengan harga material pertanian. Harga material pertanian memiliki hubungan dua arah dengan upah tenaga kerja. Kebijakan yang dapat diambil berdasarkan hasil penelitian ini adalah untuk menjaga kestabilan sektor pertanian khususnya harga input, pemerintah dituntut untuk menjaga kestabilan harga output pertanian terlebih dahulu.

Kinerja makroekonomi, selain dapat didekati melalui inflasi juga dapat didekati melalui pertumbuhan ekonomi (PDB). Dampak yang ditimbulkan akibat inflasi atau pun pertumbuhan dapat berbeda. Volatilitas harga pangan cenderung memiliki pengaruh positif terhadap inflasi, namun pada pertumbuhan ekonomi hasil yang diperoleh dapat berbeda dengan inflasi.

Volatilitas dan Pertumbuhan Ekonomi

Hubungan antara volatilitas dan pertumbuhan ekonomi memiliki pengertian yang berbeda-beda. Berbagai penelitian telah membuktikan bahwa hubungan diantara keduanya bisa negatif maupun positif. Penelitian Kose et al. (2005) menunjukkan bahwa perdagangan dan integrasi finansial diduga mempengaruhi hubungan antara volatilitas dan pertumbuhan. Negara yang menerapkan perdagangan bebas lebih mudah menghadapi trade-off antara pertumbuhan dan volatilitas. Integrasi finansial merupakan faktor yang dapat memperkuat hubungan negatif antara pertumbuhan dan volatilitas.

Harga pangan yang selalu meningkat dapat menurunkan tingkat pertumbuhan di banyak negara (UNCTAD 2012). Negara yang menerima keuntungan dari terms of trade adalah negara yang memiliki tingkat pertumbuhan dan investasi yang rendah. Proses pertumbuhan di negara-negara berkembang relatif rendah karena tidak ada keinginan untuk mempertahankan dan meningkatkan pertumbuhan itu sendiri. Negara miskin ataupun berkembang dapat dengan mudah memulai pertumbuhan, namun sulit untuk mempertahankannya. Pertumbuhan yang tidak stabil disebabkan oleh goncangan eksternal seperti harga komoditas. Volatilitas harga timbul karena harga komoditas termasuk komoditas pertanian mengalami peningkatan dan penurunan tajam. Cara yang ditawarkan untuk mengelola volatilitas dengan mengkombinasikan berbagai kebijakan. Kebijakan yang dapat dilakukan dengan transparansi pasar dan meminimalkan dampak buruk dari pertumbuhan makroekonomi akibat volatilitas harga komoditas. Varibel makroekonomi yang digunakan untuk mengukur pengaruh makroekonomi terhadap pertumbuhan adalah inflasi dan nilai tukar.

Dabušinskas et al. (2012); Choi dan Kim (2012); Cavalcanti et al (2012); Safdar

et al (2012). Volatilitas yang diteliti tidak terbatas hanya volatilitas harga, namun

juga volatilitas makroekonomi dan volatilitas pertanian.

Penelitian yang dilakukan oleh Ramey G dan Ramey VA (1995) memiliki tujuan untuk membuktikan bahwa volatilitas ekonomi berhubungan dengan pertumbuhan. Penelitian ini dilakukan di 92 negara yang termasuk dalam negara-negara OECD dengan menggunakan data deret waktu dari tahun 1962 sampai 1985. Hubungan antara volatilitas dan pertumbuhan ekonomi menurut hasil penelitian Ramey G dan Ramey VA (1995) adalah negatif. Jika volatilitas di suatu negara tinggi, maka pertumbuhannya akan rendah, namun apabila diasumsikan tidak ada hubungan antara volatilitas dan pertumbuhan, maka terdapat elemen yang hilang dalam lingkaran bisnis. Adanya hubungan yang kuat antara fluktuasi pengeluaran pemerintah dan volatilitas memperkuat bukti bahwa antara volatilitas dan pertumbuhan memiliki hubungan negatif. Hasil penelitian ini juga menyatakan bahwa tidak ada perubahan yang disebabkan oleh penambahan variabel investasi terhadap hubungan antara volatilitas dan pertumbuhan.

Penelitian yang dilakukan oleh Dabušinskas et al. (2012) bertujuan untuk menghitung dampak volatilitas makroekonomi terhadap perkembangan ekonomi. Tujuan khusus penelitian ini adalah mengestimasi volatilitas makroekonomi dan biaya yang harus ditanggung akibat penurunan pertumbuhan. Penelitian Dabušinskas et al ingin meneruskan sekaligus membuktikan kembali hasil peneltian yang dilakukan oleh Ramey G dan Ramey VA (1995) apakah masih relevan dengan menggunakan data dari tahun 1980 hingga 2010 dan jumlah negara ditambah menjadi 121 negara. Hasil yang diperoleh menunjukkan bahwa kenaikan volatilitas akan menurunkan pertumbuhan. Apabila volatilitas meningkat sebesar 50 persen maka pertumbuhan per kapita akan berkurang sebesar 0.4 persen. Hasil penelitian ini membuktikan bahwa volatilitas memang berhubungan negatif dengan pertumbuhan sama seperti penelitian yang dilakukan oleh Ramey G dan Ramey VA (1995). Hasil penelitian lain yang membuktikan bahwa volatilitas berhubungan negatif dengan pertumbuhan adalah Choi dan Kim (2012). Penelitian Choi dan Kim dilakukan terhadap ekonomi negara-negara G20, menyimpulkan bahwa volatilitas harga komoditas energi dan non energi berpengaruh negatif terhadap pertumbuhan ekonomi.

Dampak volatilitas harga komoditas terms of trade terhadap tiga sumber pertumbuhan ekonomi yaitu produktivitas faktor total, akumulasi kapital dan tenaga kerja dianalisis oleh Cavalcanti et al. (2012). Penelitian ini bertujuan untuk menganalisis dampak volatilitas terhadap tiga sumber pertumbuhan dan mengetahui apakah volatilitas merupakan penyebab “kutukan sumberdaya”. Para ekonom mencoba untuk menganalisis hubungan antara sumberdaya alam dengan pertumbuhan ekonomi. Periode data yang digunakan dari tahun 1970 sampai 2007 untuk 118 negara. Hasil penelitian memperlihatkan bahwa volatilitas akan memberikan dampak negatif terhadap pertumbuhan yaitu menurunkan akumulasi modal dan tenaga kerja ketika pertumbuhan komoditas terms of trade

ekonomi. Berdasarkan hasil penelitian ini dapat disimpulkan bahwa penyebab paradoks “kutukan sumberdaya” lebih mengarah kepada volatilitas dibandingkan dengan sumberdaya alam yang melimpah di suatu negara.

Pertanian merupakan sektor penting dalam perekonomian di negara berkembang seperti Pakistan. Dampak volatilitas pertanian memiliki dampak terhadap pertumbuhan ekonomi merupakan hal yang diteliti oleh Safdar et al. (2012). Pertumbuhan ekonomi dilihat dari PDB yang diduga dipengaruhi oleh volatilitas, tenaga kerja dan produktivitas pertanian. Hasil yang diperoleh menyatakan bahwa volatilitas pertanian memiliki dampak negatif terhadap pertumbuhan ekonomi. Volatilitas pertanian yang tinggi mengakibatkan risiko investasi di bidang pertanian relatif besar sehingga investasi menjadi lemah yang menyebabkan rendahnya pertumbuhan ekonomi. Produktivitas pertanian dan tenaga kerja memiliki hubungan positif terhadap pertumbuhan (PDB). Safdar et al. (2012) memberikan beberapa implikasi kebijakan untuk menghadapi tingginya volatilitas yaitu dengan cara mengendalikan volatilitas itu sendiri, meningkatkan kemampuan pengetahuan dan keterampilan kepada para petani agar dapat mengadopsi teknologi baru dan membangun infrastruktur.

Tingginya harga pangan menimbulkan berbagai masalah ekonomi baik dari sisi mikro maupun makro. Harga pangan dunia yang bervariasi menimbulkan dampak volatilitas harga. Berbagai kebijakan coba dirumuskan oleh para ahli untuk mengatasi volatilitas harga pangan khususnya setelah kejadian krisis pangan global.

Kebijakan Mengelola Volatilitas

Volatilitas harga pangan dunia tidak dapat dihindari setelah lebih dari tiga dekade tidak pernah terjadi. Krisis pangan tahun 2007/2008 dan 2010/2011 merupakan puncak dari kenaikan harga pangan. Volatilitas harga merupakan hal yang tidak dapat dihindari pada pasar pertanian. Volatilitas harga tidak dapat dihilangkan, namun dapat diminimalisir dampaknya melalui berbagai kebijakan baik lokal maupun internasional.

Menurut Timmer (2011), terdapat beberapa kebijakan yang dapat ditempuh untuk mengatasi volatilitas harga pangan. Kebijakan stabilisasi harga dapat menjadi salah satu alternatif untuk mengurangi volatilitas, namun dalam pelaksanaannya sering mengalami kegagalan. Kegagalan dalam stabilisasi harga karena tidak dapat diselesaikan secara efisien dan efektif. Kebijakan stabilisasi harga merupakan jenis kebijakan yang paling banyak dipilih oleh negara-negara yang terkena dampak guncangan harga. Menurut Bank Dunia (2010) dari 56 negara yang disurvei, 23 negara memilih untuk menerapkan kebijakan stabilisasi harga untuk menanggulangi masalah ketidaksatbilan harga walaupun terbukti kebijakan tersebut tidak efisien. Mongolia dan Zimbabwe merupakan contoh dua negara yang menerapkan stabilisasi harga akan tetapi menimbulkan kerugian terhadap produsen karena produsen menjual produknya di bawah harga pasar.

Kebijakan alternatif ketiga yaitu dengan cara mengawasi perdagangan internasional dan pasar finansial untuk kelompok pangan. Gilbert (2012) mengemukakan cara lain yang dapat dilakukan untuk mengurangi volatilitas harga beras yaitu dengan mendisiplinkan negara pengekspor beras dalam menetapkan kebijakan larangan perdagangan sesuai aturan yang ditetapkan WTO.

Kebijakan untuk mengatasi volatilitas harga juga dapat dilakukan dengan memisahkan peran pemerintah dan swasta. Pemerintah berperan untuk menegakkan hukum dan institusi agar pihak swasta dapat mengurangi risiko ketidakpastian harga. Kebijakan penting lainnya untuk mengurangi volatilitas adalah keterbukaan informasi pasar dan kebijakan pembangunan pertanian yang mengutamakan peningkatan pendapatan khususnya di perdesaan (Tangermann 2011).

Ketersediaan cadangan pangan bagi kebutuhan dalam negeri merupakan cara lain untuk mengatasi volatilitas harga (Timmer 2011; Tangermann 2011). Setiap negara baik eksportir maupun importir seharusnya memiliki cadangan pangan, sehingga dapat mencegah harga meningkat dengan tajam. Cadangan pangan dunia harus diwujudkan secara bersama-sama dan merupakan bagian dari kerjasama internasional (Timmer 2011). Terdapat tiga tipe cadangan pangan baik domestik maupun internasional, yaitu (1) cadangan pangan nasional yang berguna untuk negara pengimpor apabila harga pangan sangat tinggi dan tidak memungkinkan untuk membeli pangan, (2) cadangan pangan internasional yang dikelola oleh organisasi internasional dan terdapat di beberapa lokasi yang bertujuan untuk menyediakan cadangan pangan bagi negara berkembang yang tidak siap menghadapi krisis pangan ekstrim, dan (3) lembaga internasional seperti International Grain Clearing Arrangements (IGCA) harus dapat menjadi penyokong cadangan pangan bagi negara-negara eksportir apabila negara-negara tersebut gagal melakukan ekspor.

Volatilitas harga yang terjadi di berbagai negara menimbulkan kerugian baik dari aspek perekonomian maupun aspek sosial politik karena pangan merupakan hal pokok bagi seluruh masyarakat, sehingga pemenuhannya harus dapat dijamin oleh negara. Indonesia juga tidak luput dari masalah volatilitas harga pangan, terdapat empat alternatif untuk mengurangi volatilitas harga pangan di Indonesia yang direkomendasikan oleh Bank Dunia (2010).

Kebijakan pertama yaitu dengan sistem pemantauan harga yang efektif. Kedua adalah menilai dampak perubahan harga komoditas terhadap perekonomian. Ketiga adalah melakukan perhitungan analisis biaya dan manfaat untuk memberikan penilaian terhadap berbagai alternatif kebijakan yang ditawarkan. Keempat adalah membentuk sistem pemantauan perubahan harga agar dapat mengamati tanggapan yang diberikan masyarakat terhadap perubahan haraga yang dilakukan dan apabila kebijakan yang diterapakan tidak cocok dapat segera mengganti instrumen kebijakan.

Kerangka Teoritis

Teori Pertumbuhan Neoklasik

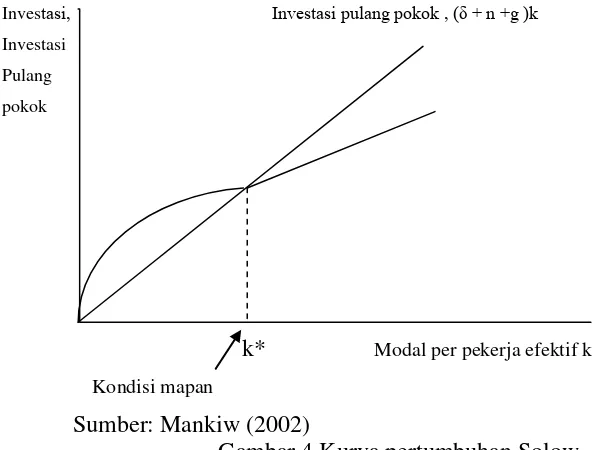

Model pertumbuhan neoklasik yang dikemukakan oleh Robert Solow merupakan model pertumbuhan yang banyak dipakai sebagai acuan hingga saat ini. Model pertumbuhan Solow dibangun untuk mengetahui hubungan antara pertumbuhan persediaan modal atau kapital, angkatan kerja atau tenaga kerja dan teknologi dalam perekonomian serta pengaruhnya terhadap barang dan jasa suatu negara secara keseluruhan (Mankiw 2002). Model Solow mengasumsikan bahwa teknologi merupakan faktor eksogen dan digunakan untuk menjelaskan pertumbuhan ekonomi dalam jangka panjang, sehingga model Solow juga dapat disebut sebagai model pertumbuhan eksogen. Model Solow memiliki prinsip skala pengembalian yang terus berkurang (diminishing return to scale) apabila modal dan tenaga kerja dianalisis secara terpisah, namun apabila dianalisis secara bersamaan, maka asumsi yang digunakan adalah skala pengembalian konstan

(constant return to scale) (Todaro dan Smith 2006).

Penawaran barang dalam model Solow berasal dari fungsi produksi (Mankiw 2002). Fungsi produksi dipengaruhi oleh tenaga kerja dan modal yang dapat dirumuskan sebagai berikut:

Y = F(K,L) ... (2.1)

Model Solow mengasumsikan skala pengembalian konstan, sehingga jika masing-masing input dinaikkan sebesar z yang bernilai positif, maka output akan meningkat dengan jumlah yang sama yaitu z. Oleh karena itu apabila z dimisalkan dengan z = 1/L, maka fungsi produksi dapat dianalisis dengan membandingkan seluruh variabel dengan jumlah angkatan kerja.

Y/L = F(K/L, 1) ... (2.2)

Berdasarkan persamaan (2.2) maka besarnya perekonomian tidak mempengaruhi hubungan antara output per pekerja dan modal per pekerja. Output per pekerja dapat disederhanakan menjadi y = Y/L dan modal per pekerja dapat disederhanakan menjadi k = K/L.

y = f(k) ... (2.3) Permintaan barang dalam model Solow berasal dari konsumsi dan investasi. Sama seperti pada persamaan fungsi produksi untuk penawaran barang, pada permintaan barang output per pekerja dipengaruhi oleh konsumsi per pekerja dan investasi per pekerja.

y = c + i ... (2.4)

Dalam model Solow, setiap orang diasumsikan menabung s sebagian dan mengkonsumsi sebagian (1-s) dari pendapatannya. Berdasarkan persamaan (2.5) dapat dinyatakan bahwa tingkat tabungan merupakan bagian dari output yang menunjukkan investasi.

y = (1-s)y + i ... (2.5)

i = sy ... (2.6)

i = sf(k) ... (2.7)

terhadap persediaan modal dapat dinyatakan seperti pada persamaan (2.8) dan (2.9).

∆k = i –δk ... (2.8)

∆k = sf(k) –δk ... (2.9)

Kondisi mapan k* merupakan kondisi pada saat investasi sama dengan depresiasi dan menunjukkan bahwa jumlah modal tidak akan berubah sepanjang waktu. Apabila investasi melebihi depresiasi maka persediaan modal akan tumbuh. Sebaliknya jika investasi lebih besar dibanding depresiasi maka persediaan modal menyusut.

Teknologi merupakan faktor eksogen dalam model pertumbuhan Solow. Apabila teknologi dimasukkan kedalam model Solow maka dapat dilambangkan dengan E yang disebut efisiensi tenaga kerja. Bentuk kemajuan teknologi disebut pengoptimalan tenaga kerja. Dalam persamaan (2.10) notasi E dikalikan dengan tenaga kerja yang digunakan untuk mengukur jumlah para pekerja efektif sehingga persamannya menjadi:

Y = F(K, L x E) ... (2.10)

Persamaan (2.10) dapat disederhanakan seperti pada persamaan (2.3), dengan membagi Y, K dan L x E dengan L x E sehingga didapat hasil k yang menyatakan modal per pekerja efektif dan y sebagai output per pekerja efektif. Dampak perubahan modal per pekerja efektif tidak lagi hanya dipengaruhi oleh investasi dan depresiasi, namun juga dipengaruhi oleh populasi n dan tingkat kemajuan teknologi yang mengoptimalkan tenaga kerja g. Persamaan dari perubahan modal per pekerja efektif dapat dilihat pada persamaan (2.11) yang dituliskan sebagai berikut:

∆k = sf(k) –(δ+n+g)k ... (2.11)

Kemajuan teknologi yang mengoptimalkan tenaga kerja pada tingkat g

dapat mempengaruhi model pertumbuhan Solow. Apabila jumlah pekerja efektif meningkat akan menurunkan modal k. Pada kondisi mapan k* yang ditunjukkan pada Gambar 4, investasi dapat menutupi penurunan k yang berhubungan dengan depresiasi, populasi dan teknologi.

Investasi, Investasi pulang pokok , (δ + n +g )k

Investasi

Pulang

pokok

k* Modal per pekerja efektif k

Kondisi mapan

Sumber: Mankiw (2002)

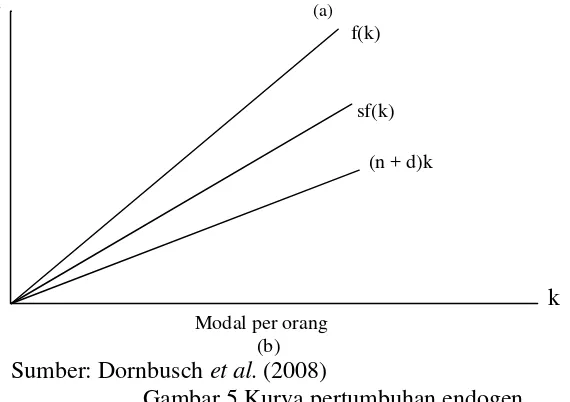

Teori Pertumbuhan Endogen

Teori pertumbuhan endogen lahir karena terdapat ketidakpuasan pada teori pertumbuhan neoklasik (Dornbusch et al. 2008). Teori pertumbuhan neoklasik tidak dapat menjelaskan faktor-faktor yang mempengaruhi perkembangan teknologi pada jangka panjang dan teknologi dianggap sebagai faktor eksogen. Dalam teori pertumbuhan endogen menekankan pada pertumbuhan yang berbeda antara modal fisik dan modal pengetahuan. Pada model pertumbuhan neoklasik mengasumsikan bahwa modal fisik memiliki skala hasil yang semakin menurun

(diminishing marginal returns), namun pada model pertumbuhan endogen

pandangan tersebut dirubah menjadi skala hasil konstan. Teori pertumbuhan endogen mengasumsikan bahwa modal pengetahuan termasuk salah satu jenis modal, maka dengan skala hasil konstan (constant return to scale), pengetahuan dan teknologi yang kian meningkat akan membuat pertumbuhan ekonomi semakin meningkat pula pada jangka panjang.

Tabungan dan investasi pada pertumbuhan neoklasik jika dianalisis secara parsial memiliki skala hasil yang berkurang seperti pada Gambar 4, namun pada pertumbuhan endogen asumsi tersebut telah berubah yang ditunjukkan pada Gambar 5. Tabungan dan investasi memiliki kurva yang tidak lagi melengkung dan cenderung untuk menurun namun lurus dan berslope positif. Bentuk kurva seperti itu membuat tabungan selalu lebih besar dibandingkan investasi yang dibutuhkan. Semakin besar tabungan, maka kesenjangan antara tabungan dan investasi semakin besar yang membuat pertumbuhan akan semakin cepat.

y (a)

f(k)

sf(k)

(n + d)k

k Modal per orang

(b)

Sumber: Dornbusch et al. (2008)

Gambar 5 Kurva pertumbuhan endogen

Volatilitas dan Pertumbuhan

Teori pertumbuhan modern ditandai dengan lahirnya teori pertumbuhan endogen yang memiliki fungsi Y = aK. Dalam persamaan tersebut, output Y

pertumbuhan menghasilkan kesimpulan yang saling bertolak belakang (Aghion dan Banerjee 2005). Pertama, jika volatilitas makroekonomi meningkat maka masyarakat akan menyimpan lebih banyak uang untuk berjaga-jaga dalam bentuk tabungan, sehingga tingkat keseimbangan tabungan menjadi naik dan pertumbuhan meningkat. Kedua, jika volatilitas makroekonomi tinggi akan mengurangi konsumsi untuk pengeluaran investasi, sehingga mengurangi tabungan yang mengakibatkan pertumbuhan menurun. Kedua hubungan tersebut bergantung kepada elastisitas substitusi individu terhadap konsumsi setiap waktu.

Teori ARCH-GARCH

Volatilitas merupakan kondisi yang tidak stabil, bervariasi dan sulit diperkirakan. Volatilitas tinggi sering terjadi pada data deret waktu seperti, data indeks harga saham, tingkat bunga, nilai tukar, inflasi dan sebagainya. Model

Autoregressive Conditional Heteroscedasticity (ARCH) dan Generalized

Autoregressive Conditional Heteroscedasticity (GARCH) digunakan untuk

mengestimasi data yang memiliki volatilitas tinggi. Penelitian menggunakan GARCH telah dilakukan oleh Gilbert dan Morgan (2010); Apergis dan Rezitis (2011); Shiferaw (2012). Dampak dari data yang memiliki volatilitas tinggi adalah

variance dan error tidak konstan atau sering disebut heteroskedastisitas.

Heteroskedastisitas merupakan salah satu pelanggaran asumsi pada metode

Ordinary Least Square (OLS). Apabila terjadi heteroskedastisitas dugaan

parameter regresi tidak bias dan masih konsisten, namun standard error dan interval keyakinan menjadi terlalu besar sehingga pengambilan keputusan dapat menyesatkan (Juanda dan Junaidi, 2012).

Model ARCH pertama kali diperkenalkan oleh Engle (1982) yang menganalisis adanya masalah ragam residual dalam data deret waktu. Ragam residual yang berubah-ubah terjadi karena ragam residual tidak hanya fungsi dari peubah bebas, tetapi juga tergantung pada residual di masa lalu. Proses pembentukan model ARCH misalnya dengan membangun model regresi linier dengan persamaan berikut:

Yt= β0+ β1Xt + et ... (2.12)

Model ARCH digunakan untuk mengestimasi data yang memiliki volatilitas tinggi. Volatilitas tinggi artinya data pada suatu periode memiliki fluktuasi dan residual yang tinggi dan pada periode berikutnya fluktuasi serta residualnya rendah, sehingga ragam residual akan sangat bergantung pada ragam residual periode sebelumnya. Persamaan ragam residual dalam model ARCH adalah sebagai berikut:

σ 2

t= α0 + α1e2t-1 ... (2.13)

Persamaan (2.13) terdiri dari ragam residual (σ 2

t) yang memiliki unsur

konstanta (α0) dan kuadrat residual periode yang lalu (e2t-1). Model dari residual et

adalah conditional heteroscedasticity pada residual e2t-1. Persamaan (2.13)

merupakan model ARCH (1) karena ragam dari residual et hanya dari fluktuasi

residual kuadrat satu periode sebelumnya. Jika ragam residual tergantung dari fluktuasi residual kuadrat beberapa periode sebelumnya (lag p), maka model ARCH dapat disimbolkan dengan ARCH (p) yang persamaannya dapat dituliskan sebagai berikut:

σ 2

Bollerslev (1986) merupakan orang yang pertama kali mengemukakan model GARCH. Menurut Bollerslev ragam residual tidak hanya tergantung dari residual periode yang lalu, tetapi juga tergantung dari ragam residual periode sebelumnya. Pembentukan model GARCH sama seperti pada model ARCH dengan membangun model regresi linier sederhana. Perbedaan kedua model terletak pada ragam residual periode lalu yang tidak terdapat pada model ARCH. Persamaan model GARCH dapat dituliskan sebagai berikut:

Yt = β0+ β1Xt + et ... (2.15)

σ 2

t= α0 + α1e2t-1+ 1σ 2t-1 ... (2.16)

Persamaan (2.16) disebut sebagai GARCH (1,1) karena ragam residual hanya dipengaruhi oleh residual satu periode sebelumnya dan ragam residual satu periode sebelumnya. Jika ragam residual tergantung dari fluktuasi residual kuadrat beberapa periode sebelumnya (lag p unsur ARCH) dan ragam residual beberapa periode sebelumnya (lag q unsur GARCH), maka model GARCH dapat disimbolkan dengan GARCH (p,q) seperti pada persamaan berikut:

σ 2

t= α0 + α1e2t-1 + ... + α1e2t-p+ 1σ 2t-1+ ... + qσ 2t-q ...(2.17)

Model ARCH dan GARCH merupakan model non linear sehingga tidak dapat diestimasi menggunakan OLS. Persamaan-persamaan dari model ARCH dan GARCH hanya dapat diestimasi menggunakan metode Maximum Likelihood

(ML). Metode ML diharapkan dapat menghasilkan nilai yang lebih efisien dibandingkan metode OLS.

Teori Error Correction Model (ECM)

Data deret waktu adalah data yang dikumpulkan berdasarkan periode waku tertentu seperti harian, mingguan, bulanan, kuartalan atau tahunan. Persoalan dalam data deret waktu adalah banyak yang tidak stasioner. Data yang tidak stasioner akan menimbulkan masalah heteroskedastisitas atau autokorelasi. Data deret waktu yang tidak stasioner juga dapat menimbulkan regresi semu (spurious

regression). Akibat dari data deret waktu yang tidak stasioner adalah hasil regresi

akan menyesatkan (Juanda dan Junaidi 2012).

Regresi semu adalah regresi antar dua peubah, dependen dan independen, yang keduanya tidak memiliki keterkaitan secara teori, namun memiliki koefisien determinasi yang besar, sehingga seolah-olah kedua variabel tersebut memiliki hubungan yang erat. Cara yang dapat dilakukan untuk mengatasi regresi semu dan masalah non-stasioner pada data deret waktu dengan menggunakan Error

Correction Model (ECM) (Thomas 1997).

ECM merupakan model yang memasukkan penyesuaian (adjusment) untuk mengoreksi keseimbangan jangka pendek menuju keseimbangan jangka panjang. Penyesuaian timbul karena model biasanya seimbang pada jangka panjang, namun pada jangka pendek mungkin tidak mencapai keseimbangan, sehingga perlu suatu penyesuaian (Juanda dan Junaidi 2012). Suatu model data deret waktu dikatakan seimbang dalam jangka panjang jika terkointegrasi. Regresi yang terkointegrasi artinya bergerak dalam panjang gelombang yang sama.

Berdasarkan Thomas (1997), model ECM dapat dibentuk dengan terlebih dahulu membuat persamaan pada saat terjadi disequilibrium yang mengakibatkan timbulnya lag seperti pada persamaan 2.18.

Persamaan 2.18 diduga tidak stasioner, sehingga digunakan cara klasik untuk menghapuskan regresi semu. Cara yang digunakan yaitu dengan mengurangi dengan yt-1 di setiap sisi persamaan.

µ ...(2.19)

Tambahkan dan kurangi pada bagian sebelah kanan, sehingga diperoleh:

µ (2.20)

jika disederhanakan , persamaan 2.20 menjadi:

...(2.21)

Ketika = 1- , maka persamaan 2.21 dapat diparameterisasi menjadi persamaan 2.22.

β ... (2.22)

Setelah persamaan 2.22 diparameterisasi lebih jauh, maka persamaan ECM adalah sebagai berikut:

β β ,..………...(2.23)

dimanaμ = 1-µ ; β = / ; β = ( /

Model ECM merupakan model yang digunakan untuk mengoreksi kesalahan menuju keseimbangan jangka panjang. Berdasarkan persamaan 2.23, model ECM akan mencapai keseimbangan dalam jangka panjang dimana λ menunjukkan kecepatan dalam mencapai keseimbangan dan β β menunjukkan kombinasi linier. Kombinasi linier ini disebut error yang

bersama λ membentuk mekanisme dalam mengoreksi kesalahan untuk mencapai kondisi ekuilibrium dalam jangka panjang. Persamaan β β juga dapat disebut sebagai error correction. Mekanisme koreksi ini terjadi dengan syarat setiap variabel harus terintegrasi dalam tingkat diferensiasi yang sama. Jika kondisi ekuilibrium ditunjukkan oleh β β maka apabila:

Pangan merupakan bagian dari sektor pertanian dan berperan sebagai kebutuhan pokok manusia. Oleh karena itu harga pangan yang bergejolak akan menimbulkan fluktuasi harga. Fluktuasi harga yang terus menerus terjadi dapat memunculkan persoalan volatilitas. Beras, jagung dan kedelai termasuk kedalam kelompok pangan pokok di Indonesia dan harga ketiga komoditas tersebut berfluktuasi diduga karena faktor internal seperti perubahan arah kebijakan politik maupun faktor eksternal seperti krisis pangan. Krisis pangan membuat harga pangan menjadi tidak stabil terutama untuk komoditas yang diperdagangkan seperti beras, jagung dan kedelai. Jagung dan kedelai diperdagangkan secara internasional dalam jumlah yang besar, namun beras hanya diperdagangkan dalam jumlah yang relatif kecil sehingga pasar beras sering disebut pasar yang tipis (thin

market). Hal ini disebabkan produsen dan konsumen beras terbesar berada di