DAMPAK KRISIS KEUANGAN GLOBAL, PERUBAHAN HARGA

MINYAK DUNIA DAN VOLATILITAS

RETURN

INDEKS SAHAM

GLOBAL TERHADAP VOLATILITAS

RETURN

INDEKS SAHAM

SYARIAH DAN KONVENSIONAL DI INDONESIA

PUTRI MONICHA SARI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Krisis Keuangan Global, Perubahan Harga Minyak Dunia dan Volatilitas Return Indeks Saham Global Terhadap Volatilitas Return Indeks Saham Syariah dan Konvensional di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari skripsi saya kepada Institut Pertanian Bogor.

Bogor, Agustus 2014

Putri Monicha Sari

ABSTRAK

PUTRI MONICHA SARI. Dampak Krisis Keuangan Global, Perubahan Harga Minyak Dunia dan Volatilitas Return Indeks Saham Global Terhadap Volatilitas

Return Indeks Saham Syariah dan Konvensional di Indonesia. Dibimbing oleh NOER AZAM ACHSANI dan RANTI WILIASIH.

Penelitian ini bertujuan untuk menganalisis volatilitas return indeks saham syariah (res_JII) dan konvensional (res_JCI) di Indonesia serta menganalisis dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas

return indeks saham global terhadap volatilitas return indeks saham syariah (res_JII) dan konvensional (res_JII) di Indonesia. Data yang digunakan dalam penelitian ini adalah data harian harga minyak dunia dan indeks saham dari India, Jerman, Hong Kong, Jepang, Australia, Amerika Serikat, Singapura dan Indonesia mulai 1 Agustus 2007 sampai 31 Desember 2013. Metode analisis yang digunakan adalah kombinasi dari GARCH dan VAR. Hasil yang diperoleh adalah: (1) volatilitas return JII lebih tinggi dibanding volatilitas return JCI, tetapi pergerakan volatilitas return kedua indeks tersebut sama. (2) Guncangan krisis keuangan global lebih memberikan pengaruh yang besar terhadap volatilitas

return JII dibanding volatilitas return JCI. Namun, baik volatilitas return JII maupun JCI lebih dipengaruhi oleh dirinya sendiri dan volatilitas return dari indeks saham Amerika Serikat, sedangkan perubahan harga minyak dunia tidak memberikan pengaruh yang besar terhadap volatilitas return kedua indeks saham tersebut.

ABSTRACT

PUTRI MONICHA SARI The Impact of Global Financial Crisis, World Oil Price Changes and Return Volatility from Global Indices to Sharia and Conventional Index in Indonesia. Supervised by NOER AZAM ACHSANI and RANTI WILIASIH.

The objectives of this research are to analyze the return volatility from sharia (res_JII) and conventional index (res_JCI) and analyze the impact of global financial crisis, world oil price changes and return volatility from global indices to Sharia and Conventional Stock Index Return Volatility in Indonesia.

This researh utilize the daily world oil price and the stock price indices from India, Germany, Hong Kong, Japan, Australia,United States, Singapore and Indonesia from August 1st2007 to December 31th 2013. The data analysis method utilize combination GARCH and VAR. The result show that: (1) JII has a higher return volatility than JCI. But, return volatility in JII and JCI have a similar movement. (2) The shock from global financial market give much effect to JII return volatility than JCI return volatility. But, the the both of JII return volatility and JCI return volatility are effected by themselves and and return volatility from United States, whereas the stock price changes don‟t give much effect to the both of stock return volatility.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

PUTRI MONICHA SARI

PROGRAM STUDI ILMU EKONOMI SYARIAH

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2014

DAMPAK KRISIS KEUANGAN GLOBAL, PERUBAHAN HARGA

MINYAK DUNIA DAN VOLATILITAS

RETURN

INDEKS SAHAM

GLOBAL TERHADAP VOLATILITAS

RETURN

INDEKS SAHAM

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga skripsi ini berhasil diselesaikan dengan judul Dampak Krisis Keuangan Global, Perubahan Harga Minyak Dunia dan Volatilitas

Return Indeks Saham Global Terhadap Volatilitas Return Indeks Saham Syariah dan Konvensional di Indonesia. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad SAW.

Terima kasih penulis ucapkan kepada Bapak Prof. Dr. Noer Azam Achsani selaku Pembimbing I, Ibu Ranti Wiliasih, MSi selaku Pembimbing II, Ibu Sahara Ph.D selaku penguji utama dan Bapak Jaenal Effendi Ph.D selaku penguji komisi pendidikan. Ungkapan terima kasih disampaikan kepada Ibu (Ayu Eka Sari), Ayah (Alm. Sukrismiyanto) dan adik (Muhammad Ajie Putra) tercinta atas segala doa, dukungan dan kasih sayangnya. Terima kasih juga penulis ucapkan kepada dosen-dosen Ekonomi Syariah dan Ekonomi Studi Pembangunan atas bimbingannya selama ini, kepada sahabat-sahabat, teman-teman satu bimbingan, dan teman-teman ekonomi syariah 47 atas segala doa, kebersamaan, pelajaran, bantuan, dukungan, dan kasih sayangnya selama ini.

Semoga skripsi ini bermanfaat.

Bogor, Agustus 2014

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan Penelitian 4

Manfaat Penelitian 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 5

METODE PENELITIAN 15

Jenis dan Sumber Data 15

Metode Analisis Data 16

HASIL DAN PEMBAHASAN 20

SIMPULAN DAN SARAN 33

Simpulan 33

Saran 34

DAFTAR PUSTAKA 34

LAMPIRAN 31

DAFTAR TABEL

1 Variabel, proksi data dan sumber data 15

2 Model ARCH/GARCH 23

3 Hasil pengujian akar unit 24

4 Uji Kausalitas Granger 25

DAFTAR GAMBAR

1 Kapitalisasi pasar JCI dan JII periode Agt. 2007 – Des. 2013 1 2 Indeks harga minyak mentah dunia periode Jan. 2004 – Feb. 2014 2

3 Kerangka pemikiran 13

4 Pergerakan indeks saham kawasan Asia periode Januari 2004 –

Desember 2013 20

5 Pergerakan indeks saham kawasan Amerika Serikat periode Januari

2004 – Desember 2013 21

6 Pergerakan indeks saham kawasan Australia periode Januari 2004 –

Desember 2013 21

7 Pergerakan indeks saham kawasan Eropa periode Januari 2004 –

Desember 2013 22

8 Pergerakan harga minyak dunia periode Januari 2004 – Desember 2013 22 9 Volatilitas return indeks periode Agustus 2007 – Desember 2013 23 10IRF volatilitas return JCI (res_JCI) terhadap guncangan 26 11IRF volatilitas return JII (res_JII) terhadap guncangan 29 12FEVD model volatilitas return JCI (res_JCI) 32 13FEVD model volatilitas return JII (res_JII) 32

DAFTAR LAMPIRAN

1 Model ARCH res_INDIA (2) 37

2 Model ARCH res_JERMAN (3) 38

3 Model GARCH res_HONGKONG (1,1) 39

4 Model ARCH res_JEPANG (2) 40

5 Model GARCH res_AUSTRALIA (1,1) 41

6 Model GARCH res_AS (1,1) 42

7 Model ARCH res_SINGAPURA (1) 43

8 Model ARCH res_JCI (2) 44

9 Model ARCH res_JII (2) 45

10Uji Lag Optimal res_JCI 46

11Uji Lag Optimal res_JII 46

12Uji Stabilitas res_JCI 47

13Uji Stabilitas res_JII 48

PENDAHULUAN

Latar Belakang

Pasar saham berkontribusi besar dalam perekonomian suatu negara (TSTISDPMI 2004). Keberadaan pasar saham dapat menjadi fasilitator bagi investor yang ingin menginvestasikan dananya dalam bentuk saham. Salah satu pertimbangan investor dalam memilih saham yang akan dibeli adalah pergerakan dari harga saham yang digambarkan dalam indeks saham.

Perkembangan saham dalam pasar modal dapat dijadikan indikator partisipasi masyarakat baik dalam maupun luar negeri untuk meningkatkan perekonomian (Abidin 2007). Munculnya Jakarta Islamic Index (JII) dan Indeks Saham Syariah Indonesia (ISSI) di pasar saham Indonesia merupakan suatu upaya menarik partisipasi masyarakat untuk berinvestasi. Pembentukan indeks saham syariah di Indonesia bertujuan untuk membuka kesempatan bagi investor yang ingin berinvestasi melalui instrumen investasi yang berbasis prinsip syariah. Hal yang membedakan indeks saham syariah dan indeks saham konvensional adalah kriteria emiten dan mekanisme perdagangan yang sesuai dengan prinsip syariah. Dalam mekanisme perdagangan efek syariah terdapat transaksi-transaksi yang dilarang berdasarkan Fatwa DSN No. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, yaitu transaksi yang mengandung spekulasi dan manipulasi yang di dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kedzaliman.

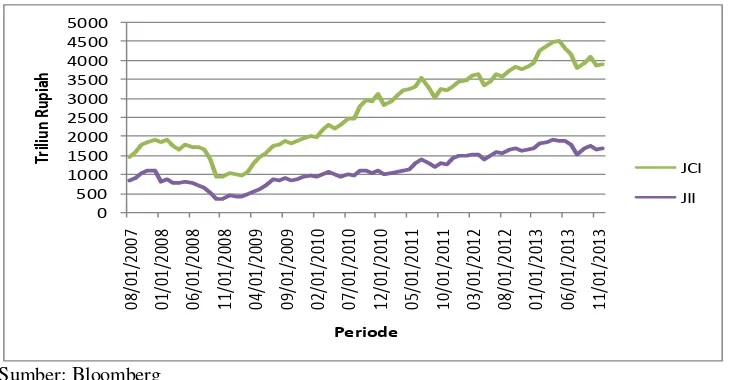

Perkembangan Jakarta Islamic Index (JII) dapat ditunjukan dari nilai kapitalisasi pasar indeks saham syariah yang cenderung mengalami peningkatan setiap tahun.

Sumber: Bloomberg

Gambar 1 Kapitalisasi pasar JCI dan JII periode Agt. 2007 – Des. 2013 Berdasarkan Gambar 1 diketahui bahwa kapitalisasi pasar Jakarta Islamic Index (JII) memiliki tren yang sama dengan Jakarta Composite Index (JCI). Kapitalisasi pasar JII maupun JCI mengalami peningkatan setiap tahunnya,

kecuali saat periode krisis. Hal tersebut menunjukan bahwa saham syariah cukup diminati oleh investor.

Sebagai negara yang menganut sistem perekonomian terbuka kecil, pasar saham Indonesia terintegrasi dengan pasar saham global. Integrasi antarnegara dapat membuka informasi dari satu pasar saham ke pasar saham lainnya. Informasi di pasar saham suatu negara akan menjadi penting bagi pasar saham di negara lain, termasuk volatilitas return indeks saham. Volatilitas return indeks saham dapat menjadi gambaran tinggi rendahnya tingkat risiko sekaligus tingkat pengembalian bagi pemodal karena adanya fluktuasi pergerakan return saham. Namun, volatilitas return indeks saham tersebut juga tidak terlepas dari pengaruh fenomena ekonomi seperti krisis keuangan global dan kenaikan harga minyak dunia.

Krisis keuangan yang dialami Amerika Serikat pada pertengahan tahun 2007 yaitu ketika terjadi kejatuhan harga sekuritas subprime hipotek dan kemudian merambat menjadi krisis keuangan global turut memberikan pengaruh pada pasar saham. Terdesaknya kebutuhan likuiditas lembaga keuangan besar di Amerika Serikat dan lembaga keuangan di beberapa negara yang bersangkutan memaksa lembaga-lembaga tersebut menjual portofolionya untuk memenuhi likuiditasnya. Kondisi tersebut kemudian memicu kepanikan pada pasar modal dan meningkatkan volatilitas return pada indeks saham (Fauzi 2009).

Bersamaan dengan terjadinya krisis keuangan global, harga minyak mentah dunia mengalami kenaikan yang tinggi dibanding tahun-tahun sebelumnya. Hal tersebut dapat dilihat pada Gambar 2 berikut:

Sumber: Energy Information Administration

Gambar 2 Indeks harga minyak mentah dunia periode Jan. 2004 – Feb. 2014 Pergerakan harga minyak akan mempengaruhi indeks saham. Kenaikan harga minyak cenderung akan mengurangi laba dari perusahaan non-eksportir minyak. Artinya, terdapat hubungan kausal negatif antara harga minyak dan harga saham (Lescaroux dan Mignon 2008). Menurut Masih et al. (2010) guncangan harga minyak memiliki dampak negatif baik secara langsung ataupun tidak langsung terhadap keuntungan perusahaan. Guncangan harga minyak memiliki dampak negatif langsung karena guncangan tersebut akan menaikan biaya produksi perusahaan. Selain itu, guncangan harga minyak juga memiliki dampak negatif tidak langsung karena investor akan meramalkan batas keuntungan

perusahaan dan kemudian membuat keputusan tentang pengaruh dari indeks pada pasar saham tersebut.

Kajian mengenai pengaruh volatilitas return antarindeks saham di berbagai negara baik syariah maupun konvensional cukup banyak dilakukan, misalnya Rahim et al. (2009), Niarchos et al. (1999), Albaity dan Ahmad (2011) serta Yusof dan Abd. Majid (2007). Begitu juga dengan kajian mengenai dampak krisis keuangan global terhadap volatilitas return indeks saham yang dilakukan oleh Fauzi (2009) serta Arshad dan Rizvi (2013) dan harga minyak dunia terhadap volatilitas return indeks saham yang dilakukan oleh Antonio et al. (2013).

Penelitian ini mengacu pada penelitian yang dilakukan oleh Panetta et al.

(2006), Fauzi (2009) dan Antonio et al. (2013). Penelitian ini mengacu pada penelitian Panetta et al. (2006) mengenai faktor-faktor yang mempengaruhi volatilitas return di pasar keuangan, yaitu sektor riil, sektor finansial, kejadian luar biasa dan kebijakan moneter. Namun, pada penelitian ini hanya dibatasi pada faktor-faktor dari sektor riil, sektor finansial dan kejadian luar biasa. Persamaan penelitian ini dengan penelitian yang dilakukan oleh Fauzi (2009) yaitu menganalisis pengaruh pergerakan volatilitas return indeks saham suatu negara terhadap negara lain sebelum dan setelah krisis Subprime-Mortgage. Perbedaan penelitian ini dengan penelitian Fauzi (2009) yaitu pada penelitian ini hanya difokuskan pada analisis pengaruh krisis keuangan global, harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas return indeks saham di Indonesia. Selain itu, penelitian ini tidak melakukan pengolahan secara terpisah untuk melihat dampak krisis keuangan global terhadap volatilitas return

indeks saham di Indonesia. Penelitian Antonio et al. (2013) menjadi acuan penelitian ini dalam menganalisis dampak harga minyak dunia terhadap volatilitas

return indeks saham di Indonesia. Perbedaan penelitian ini dengan penelitian yang dilakukan Antonio et al. (2013) yaitu penelitian Antonio et al. (2013) menganalisis pengaruh harga minyak dunia terhadap pergerakan indeks saham syariah di Indonesia.

Perumusan Masalah

Seperti yang telah dikemukakan dalam latar belakang bahwa pasar saham syariah merupakan pasar saham dengan kriteria emiten dan mekanisme perdagangan sesuai dengan prinsip syariah. Dalam mekanisme perdagangan efek syariah terdapat transaksi-transaksi yang dilarang berdasarkan Fatwa DSN No. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, yaitu transaksi yang mengandung spekulasi dan manipulasi yang di dalamnya mengandung unsur dharar, gharar,

Volatilitas sebagai gambaran tinggi rendahnya tingkat risiko sekaligus tingkat pengembalian merupakan hal penting yang diperhatikan investor sebelum melakukan investasi. Namun, bagi sebagian investor memanfaatkan nilai volatilitas untuk mengambil aksi ambil untung melalui transaksi short selling,

termasuk saat terjadi krisis keuangan gloabal (Fauzi 2009). Transaksi short selling

merupakan salah satu transaksi yang dilarang dalam Islam sebagai bentuk dari transaksi yang mengandung kedzaliman karena pada transaksi short selling

investor menjual saham yang belum dimilikinya dengan tujuan untuk memicu penjualan saham oleh investor lain (Darmadji dan Fakhruddin 2001).

Untuk itu diperlukan adanya penelitian yang mengkaji dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas return indeks saham syariah dan konvensional di Indonesia.

Terkait masalah tersebut, terdapat beberapa hal yang akan dianalisis dalam penelitian ini, yaitu:

1. Bagaimana volatilitas return indeks saham syariah (res_JII) dan indeks saham konvensional (res_JCI) di Indonesia?

2. Bagaimana dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas

return indeks saham syariah dan konvensional di Indonesia? Tujuan Penelitian

Berdasarkan permasalahan yang telah dirumuskan maka tujuan penelitian ini adalah:

1. Menganalisis volatilitas return indeks saham syariah (res_JII) dan indeks saham konvensional (res_JCI) di Indonesia.

2. Menganalisis dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas

return indeks saham syariah dan konvensional di Indonesia. Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi masukan bagi investor mengenai pentingnya perhatian terhadap guncangan pada volatilitas return indeks saham sehingga dapat mengantisipasi dampak negatif yang akan diciptakan. Selain itu, penelitian ini menjadi acuan pembanding antara ketahanan indeks saham syariah dan indeks saham konvensional dalam memilih investasi. Bagi pengambil kebijakan, penelitian ini dapat memberikan informasi mengenai gambaran riil volatilitas return indeks saham syariah (JII) dan konvensional (JCI) sehingga dapat membantu dalam menentukan arah kebijakan terutama kebijakan menyangkut kesesuaian indeks saham syariah terhadap prinsip-prinsip syariah.

Ruang Lingkup Penelitian

Dalam penelitian ini variabel krisis keuangan yang digunakan adalah variabel

dummy sebagai variabel krisis keuangan. Harga minyak dunia dijelaskan melalui variabel WTI. West Texas Intermediate (WTI) merupakan kelas minyak mentah yang dijadikan sebagai dasar dalam penentuan harga minyak dunia. Indeks saham global dalam penelitian ini diwakilkan oleh 7 indeks saham, yaitu indeks saham Amerika Serikat, Jerman, Australia, Jepang, Hong Kong, Singapura dan India. Indeks saham di Indonesia dibagi menjadi dua kelompok, yaitu indeks saham syariah dan indeks saham konvensional. Indeks saham syariah diwakilkan oleh

Jakarta Islamic Index (JII). Indeks saham konvensional diwakilkan oleh Jakarta Composite Index (JCI). Variabel yang digunakan untuk menganalisis dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas return

indeks saham global terhadap volatilitas return indeks saham syariah dan konvensional di Indonesia.

TINJAUAN PUSTAKA

Konsep Investasi

Huda dan Nasution (2007) mendefinisikan investasi sebagai penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Untuk mencapai suatu efektivitas dan efisiensi dalam keputusan maka diperlukan ketegasan akan tujuan yang diharapkan. Begitu pula halnya dalam bidang investasi kita perlu menetapkan tujuan yang hendak dicapai yaitu terciptanya keberlanjutan (continuity) dalam investasi tersebut, terciptanya profit yang maksimum atau keuntungan yang diharapkan (profit actual), terciptanya kemakmuran bagi para pemegang saham, dan turut memberikan andil bagi pembangunan bangsa.

Pada aktivitas investasi pada umumnya dibagi menjadi dua bentuk, yaitu

real investment dan financial investment. Real investment adalah investasi nyata (real investment) yang secara umum melibatkan aset berwujud, seperti tanah, mesin-mesin atau pabrik. Financial investment adalah investasi keuangan (financial investment) yang melibatkan kontrak tertulis, seperti saham biasa (common stock) dan obligasi (bond).

Pada saat seorang pebisnis atau mereka yang memiliki kelebihan dana dan ingin berinvestasi maka ia dapat memilih dan memutuskan tipe aktiva keuangan seperti apa yang akan dipilihnya. Dalam hal ini ada dua tipe investasi yang dapat dipilih, yaitu direct investment dan indirect investment. Direct investment

(investasi langsung) adalah mereka yang memiliki dana dapat langsung berinvestasi dengan membeli secara langsung suatu aktiva keuangan dari suatu perusahaan yang dapat dilakukan baik melalui para perantara atau berbagai cara lainnya. Investasi langsung ada beberapa macam yaitu:

1. Investasi langsung yang tidak dapat diperjualbelikan

Tipe investasi lainnya yaitu indirect investment. Indirect investment

(investasi tidak langsung) adalah mereka yang memiliki kelebihan dana dapat melakukan keputusan investasi dengan tidak terlibat secara langsung atau pembelian aktiva keuangan dan cukup hanya dengan memegang dalam bentuk saham atau obligasi saja. Mereka yang melakukan kebijakan indirect investment

umumnya cenderung tidak terlibat dalam pengambilan keputusan penting pada suatu perusahaan (Fahmi 2012).

Pasar Modal

Pasar modal adalah tempat dimana berbagai pihak khususnya perusahaan menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan (Fahmi 2012). Pasar modal menurut UU No. 8 Tahun 1995 adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan yang berkaitan dengan efek diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal memiliki peran penting dalam kegiatan ekonomi. Di banyak negara, terutama di negara-negara yang menganut sistem ekonomi pasar, pasar modal telah menjadi salah satu sumber kemajuan ekonomi, sebab pasar modal dapat menjadi sumber dana alternatif bagi perusahaan (Widoatmodjo 2009).

Di dalam pasar modal terdapat berbagai macam produk yang diperdagangkan, seperti saham sebagai produk utamanya, surat pengakuan hutang, surat berharga komersial, obligasi, tanda bukti hutang, unit penyertaan kontrak, kontrak berjangka atas efek, setiap derivatif dari efek, efek beragun aset dan sertifikat penitipan efek Indonesia.

Saham

Risiko Investasi

Risiko investasi di pasar modal dinyatakan sebagai penyimpangan dari penghasilan yang diharapkan. Penyimpangan itu akan diukur dengan standar deviasi dan penghasilan yang diharapkan diukur dari mean (penghasilan rata-rata), sedangkan penyimpangan lain diukur dengan indeks β (beta). Standar deviasi digunakan untuk mengukur penyimpangan dari penghasilan rata-rata, sementara beta digunakan untuk mengukur penyimpangan penghasilan suatu saham terhadap pasar yang diukur dengan indeks pasar (Widoatmodjo 2009). Risiko dapat digambarkan melalui nilai volatilitas pada pasar saham. Semakin tinggi tingkat volatilitas maka semakin tinggi pula tingkat ketidakpastian dari imbal hasil (return) saham yang dapat diperoleh. Tingginya tingkat volatilitas dapat menghambat partisipasi investor dalam berinvestasi, meningkatkan biaya modal dan menghambat perusahaan untuk masuk bursa (TSVPMIPD 2011).

Berdasarkan batas negara, risiko investasi dapat dibedakan menjadi dua, yaitu risiko domestik (domestic risk) dan risiko internasional (international risk). Risiko domestik adalah risiko yang ditimbulkan oleh penyebab-penyebab domestik seperti inflasi, kenaikan suku bunga oleh pemerintah, dan lain sebagainya. Risiko internasional adalah risiko yang terjadi akibat adanya interaksi antara ekonomi nasional dengan ekonomi internasional (Widoatmodjo 2009).

Risiko investasi pada dasarnya terbagi menjadi dua jenis, yaitu risiko sistemastis dan risiko tidak sistematis. Risiko sistematis merupakan risiko yang berasal dari pasar sehingga sulit dieliminir. Risiko tidak sisematis merupakan risiko yang dapat dieliminir melalui diversifikasi portofolio saham (Fauzi 2009).

Diversifikasi Internasional

Kegiatan ekonomi di dunia saat ini menjadi semakin berkait dan bergantung satu sama lain. Borderless world merupakan istilah yang dipergunakan untuk menunjukkan sulitnya mengisolasikan suatu kegiatan ekonomi berdasarkan batas-batas negara. Dengan adanya pasar modal internasional, para pemodal bisa melakukan investasi di berbagai negara bukan dengan melakukan investasi langsung (direct investment), seperti yang dilakukan oleh perusahaan-perusahaan multinasional dan transnasional, tetapi dengan jalan membeli sekuritas-sekuritas yang ditawarkan di bursa-bursa efek tersebut. Namun, para pemodal asingpun perlu memperhatikan perhitungan risiko investasi.

Pemodal asing umumnya merupakan lembaga keuangan yang bermodal sangat besar. Mereka umumnya akan melakukan investasi dalam jumlah yang cukup besar. Untuk mengurangi risiko investasi investor akan melakukan diversifikasi internasional. Diversifikasi internasional dapat dilakukan dengan cara membeli sekuritas-sekuritas yang ditawarkan oleh bursa-bursa di luar negeri (Husnan 2005)

Integrasi Keuangan

rules) dimana investor dan penerbit aset keuangan mempunyai akses yang sama terhadap pasar keuangan dan diberlakukan secara sama ketika beroperasi di pasar keuangan (Baele et al 2004).

Definisi integrasi keuangan sangat terkait dengan hukum the law of one price yang merupakan definisi lain dari integrasi keuangan, yaitu apabila suatu pasar keuangan dalam kawasan telah efisien dan suatu aset keuangan mempunyai risiko dan tingkat pengembalian yang identik, maka aset tersebut haruslah mempunyai harga yang sama terlepas dari tempat transaksi keuangan dimana aset keuangan tersebut dilangsungkan (Fauzi 2009). Namun, akibat adanya integrasi ini menyebabkan diversifikasi internasional menjadi kurang efektif (Engle RF dan Vk Ng. 1993).

Pada akhir abad ke-20 globalisasi pasar keuangan telah mendorong pergerakan modal lintas negara. hal tersebut ditandai dengan masuknya modal negara-negara maju ke pasar negara-negara berkembang (TSVPMIPD 2011).

Krisis Keuangan Global

Krisis keuangan global merupakan fenomena ekonomi yang terjadi akibat adanya integrasi keuangan antarnegara. Teori integrasi pada pasar keuangan menyatakan bahwa adanya korelasi positif dan penyatuan bursa-bursa saham di dunia, sehingga apabila terjadi crash pada pasar saham luar negeri akan memicu

crash pada pasar saham di dalam negeri (Antonio 2013). Krisis keuangan global yang terjadi pada pertengahan 2007 merupakan krisis yang berasal dari krisis kredit perumahan di Amerika Serikat.

Amerika Serikat merupakan negara dengan perekonomian kuat. Ketika kondisi perekonomian suatu negara adidaya berubah dan mengalami guncangan maka akan membawa konsekuensi luas pada perekonomian dunia. Krisis keuangan tersebut berawal dari penyaluran kredit oleh berbagai lembaga keuangan pemberi kredit properti di Amerika Serikat kepada masyarakat yang sebenarnya tidak layak mendapatkan pembiayaan. Hal tersebut yang kemudian memicu terjadinya kredit macet di sektor properti (subprime mortage). Kredit macet yang terjadi di sektor properti tersebut mengakibatkan efek domino jatuhnya lembaga-lembaga keuangan besar di Amerika Serikat karena pada umumnya lembaga pembiayaan properti meminjam dana jangka pendek dari pihak lain, termasuk lembaga keuangan. Jaminan yang diberikan perusahaan pembiayaan kredit properti adalah surat utang yang dijual ke lembaga investasi dan investor di berbagai negara, sementara surat utang tersebut ditopang oeh jaminan debitor dengan kemampuan membayar yang rendah.

subprime mortage securities juga melepas portofolio yang dimiliki. Aksi jual yang dilakukan oleh lembaga keuangan ini yang kemudian memicu kepanikan pada pasar modal, termasuk pasar saham di berbagai negara. hal tersebut menyebabkan pasar saham di dunia mengalami kejatuhan (Fauzi 2009).

Harga Minyak Dunia

Minyak dunia merupakan input yang penting dalam kegiatan produksi, akibatnya kenaikan harga minyak akan memberikan pengaruh berbagai kegiatan ekonomi. Kenaikan pada harga minyak akan memberikan dampak negatif pada kegiatan konsumsi, investasi dan ketenagakerjaan. Selain itu, pergerakan harga minyak dunia juga memiliki pengaruh terhadap harga saham. hubungan antara pergerakan harga minyak dunia dan harga saham dapat dipahami melalui definisi fundamental dari nilai suatu aset. Nilai fundamental didefinisikan sebagai total diskon dari deviden di masa yang akan datang yang sedang diharapkan. Akibatnya, kenaikan harga minyak cenderung akan mengurangi keuntungan dari perusahaan yang bukan pengekspor minyak, memberikan pengaruh dalam penurunan nilai fundamental dalam perusahaan. Artinya terdapat hubungan negatif antara harga minyak dan harga saham (Lescaroux dan Mignon 2008).

Investasi dalam Perspektif Syariah

Islam sebagai din yang komprehensif (syumul) dalam ajaran dan norma mengatur seluruh aktivitas manusia di segala bidang. Islam sangat menjunjung tinggi ilmu pengetahuan yang memiliki gradasi (tadrij), dari tahapan diskursus

(„ilmu al yaqin), implementasi („ain al yaqin), serta hakikat akan sebuah ilmu (haqq al yaqin). Investasi merupakan salah satu ajaran dari konsep Islam yang memenuhi proses tadrij dan trichotomy pengetahuan tersebut.

Hal tersebut dapat dibuktikan bahwa konsep investasi selain sebagai pengetahuan juga bernuansa spiritual karena menggunakan norma syariah, sekaligus merupakan hakikat dari sebuah ilmu dan amal, oleh karenanya investasinya sangat dianjurkan bagi setiap ilmu. Hal tersebut dijelaskan dalam

Al-Qur‟an surat al-Hasyr ayat 18, ayat tersebut membahas tentang pentingnya investasi untuk bekal di hari akhir (Huda dan Nasution 2007).

Islam sebagai aturan hidup (nidham al hayat) yang mengatur seluruh sisi kehidupan umat manusia, menawarkan berbagai cara dan kiat untuk menjalani kehidupan yang sesuai dengan norma dan aturan Allah SWT. Dalam berinvestasi pun Allah SWT dan Rasul-Nya memberikan petunjuk (dalil) dan rambu-rambu pokok yang seyogianya diikuti oleh setiap muslim yang beriman. Rambu-rambu tersebut diantaranya adalah sebagai berikut terbebas dari unsur riba, terhindar dari unsur gharar, terhindar dari unsur judi (maysir), terhindar dari unsur haram, dan terhindar dari unsur syubhat (Huda dan Nasution 2007).

Pasar Modal Syariah di Indonesia

management (DIM) membentuk Jakarta Islamic Index (JII) yang mencakup 30 jenis saham dari emiten-emiten yang kegiatan usahanya memenuhi ketentuan tentang hukum syariah. Penentuan kriteria dari komponen JII tersebut disusun berdasarkan persetujuan dari Dewan Pengawas Syariah DIM (Huda dan Nasution 2007).

Penerapan prinsip syariah pada pasar modal di Indonesia didasarkan pada Fatwa yang dikeluarkan oleh Dewan Syariah Nasional (DSN), yaitu Fatwa DSN No. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Sesuai dengan pedoman dalam Fatwa DSN No. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal, kriteria emiten atau perusahaan publik yang menerbitkan efek syariah adalah:

1. Jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan perusahaan emiten atau perusahaan publik yang menerbitkan efek syariah tidak boleh bertentangan dengan prinsip-prinsip syariah. 2. Jenis kegiatan usaha yang bertentangan dengan prinsip-prinsip syariah:

a. Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Lembaga keuangan konvensional (ribawi), termasuk perbankan dan asuransi konvensional.

c. Produsen, distributor, serta pedagang makanan dan minumana yang haram.

d. Produsen, distributor dan/ atau penyedia barang-barang ataupun jasa yang merusak moral dan bersifat mudarat.

e. Melakukan investasi pada emiten yang pada saat transaksi tingkat (nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya.

Transaksi yang dilarang dalam transaksi efek pasar modal syariah di Indonesia berdasarkan Fatwa DSN No. 40/DSN-MUI/X/2003 Tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal adalah pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta tidakdiperbolehkan melakukan spekulasi dan manipulasi yang di dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kedzaliman. Transaksi yang mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kedzaliman tersebut meliputi:

1. Najsy, yaitu melakukan penawaran palsu.

2. Bai’ al-ma’dum, yaitu melakukan penjualan atas barang yang belum dimiliki.

3. Insider trading, yaitu memakai informasi orang dalam untuk memperoleh keuntungan atas transaksi yang dilarang.

4. Menimbulkan informasi yang menyesatkan.

5. Margin trading, yaitu melakukan transaksi atas efek syariah dengan fasilitas pinjaman berbasis bunga atas kewajiban penyelesaian pembelian efek syariah tersebut.

6. Ihtikar, yaitu melakukan pembelian atau dan pengumpulan suatu efek syariah untuk menyebabkan perubahan harga efek syariah, dengan tujuan mempengaruhi pihak lain.

Penelitian Terdahulu

Rahim et al. (2009) menganalisis transmisi informasi dan korelasi antara indeks Kuala Lumpur Syariah dan Jakarta Islamic Index menggunakan metode VAR GJR-GARCH. Hasil yang diperoleh adalah hubungan satu arah yang signifikan terjadi pada transmisi return dan volatilitas dari indeks Kuala Lumpur Syariah ke Jakarta Islamic Index. Efek asimetris dalam volatilitas kedua pasar tidak ditemukan dan korelasi antarkedua pasar tersebut lemah.

Dornau (2006) menganalisis tentang hubungan timbal balik antara return

harian Nikkei 225, DAX, dan Dow Jones Industrial Index dalam empat periode waktu menggunakan metode VAR. Hasil yang diperoleh adalah pada periode I, sebelum terjadinya guncangan hanya terdapat hubungan kausal dari DOW terhadap Nikei 225. Periode II setelah guncangan, hubungan kausal terjadi tidak hanya dari DOW ke pasar asing tetapi juga dari DAX ke DOW dan Nikei 225 ke DAX. Pada periode III dan IV beberapa hubungan kausal tersebut menghilang.

Niarchos et al. (1999) menganalisis transmisi informasi internasional antara pasar saham Amerika Serikat dan pasar saham Yunani menggunakan metode

bivariate exponential GARCH-t (EGARCH-t). Hasil yang diperoleh adalah volatilitas return pada pasar saham Yunani lebih tinggi dibanding dengan pasar saham Amerika Serikat. Selain itu, hasil menunjukan tidak ada efek limpahan antara kedua pasar tersebut. Kedua pasar tersebut tidak terintegrasi. Pasar saham Amerika Serikat dan pasar saham Yunani tidak berhubungan baik dalam jangka pendek maupun jangka panjang.

Albaity dan Ahmad (2011) meneliti tingkat pengembalian indeks saham Islam, premi risiko pada masing-masing bursa serta pengaruh kabar buruk serta dampak limpahan dari volatilitas antara indeks DJIMI, FTSEGII dan KLSI. Dengan menggunakan metode GARCH-M diperoleh hasil bahwa tidak ada perbedaan yang signifikan pada ketiga indeks tersebut dan premi risiko menjadi tidak ada pada masing-masing indeks. KLSI tidak terkena pengaruh kabar buruk sedangkan DJIMI dan FTSEGII sebaliknya. Dengan menggunakan metode EGARCH dan TARCH diperoleh hasil bahwa DJIMI dan FTSEGII memberikan dampak limpahan terhadap KLSI tetapi tidak berlaku sebalinya.

Filis et al (2011) meneliti hubungan variasi waktu antara harga saham dan harga minyak, yaitu harga minyak pada negara importir dan negara eksportir. Dengan menggunakan metode DCC GARCH GJR diperoleh hasil bahwa guncangan harga minyak pada sisi penyuplai tidak mempengaruhi hubungan kedua pasar tersebut. Harga minyak memberikan pengaruh negatif pada semua pasar saham. Namun, pada tahun 2008 guncangan harga minyak dunia memiliki hubungan positif dengan pasar saham.

Fauzi (2009) meneliti pengaruh krisis global terhadap transmisi harga saham-saham di dunia. Dengan menggunakan metode VAR diperoleh hasil bahwa sebelum krisis pengaruh Amerika Serikat terhadap variabilitas volatilitas saham di Indonesia cukup besar dan respon guncangan Amerika Serikat lebih besar dibanding guncangan dari negara lain. Namun, variabilitas volatilitas tersebut tidak banyak berubah setelah krisis sedangkan respon terhadap guncangan dari Amerika Serikat semakin besar.

diperoleh adalah hubungan indeks saham islam dan indeks saham konvensional lemah sebelum tahun 2000 dan hubungan yang lebih kuat terhadap pasar Amerika Serikat setelah tahun 2000. Hasil lain menunjukan bahwa sebagian indeks saham Islam di Asia Pasifik dan di beberapa pasar berkembang tahan terhadap guncangan spekulatif pada jasa keuangan global dan dipengaruhi oleh guncangan keuangan melalui transmisi ekonomi di sektor riil.

Kartika et al. (2012) meneliti transmisi volatilitas return antara indeks saham Indonesia terhadap indeks saham Amerika Serikat, Hong Kong dan Singapura. Hasil yang diperoleh menggunakan metode VAR GARCH adalah volatilitas return di Indonesia lebih dipengaruhi oleh dirinya sendiri. Variabel lain yang memberikan pengaruh terbesar terhadap volatilitas return indeks saham di Indonesia adalah volatilitas return di pasar saham Singapura, Hong Kong dan Amerika Serikat.

Yang et al. (2005) meneliti hubungan harga saham jangka panjang dan transmisi harga yang dinamis antara pasar saham di Amerika Serikat, Jerman, dan empat pasar saham utama yang berkembang di Eropa Timur terhadap krisis keuangan di Rusia tahun 1998 menggunakan metode VAR. Hasil yang diperoleh adalah baik hubungan harga dalam jangka panjang maupun transmisi harga secara dinamis antarpasar menjadi lebih kuat setelah terjadi krisis 1998. Pengaruh pasar saham Jerman terhadap pasar saham di Eropa Timur menjadi terlihat setelah terjadi krisis.

Achsani (2001) meneliti interaksi dinamis antarbursa saham serta melihat pengaruh kejatuhan bursa Dow Jones terhadap bursa Asia. Hasil yang diperoleh menggunakan metode VAR adalah Bursa Indonesia akan merespon positif guncangan yang terjadi pada bursa Singapura, Hong Kong dan Australia, sedangkan guncangan pada bursa Amerika Serikat akan direspon negatif pada hari pertama dan direspon positif pada hari kedua.

Antonio et al. (2013) meneliti hubungan jangka pendek dan jangka panjang antara variabel makroekonomi (suku bunga The Fed, harga minyak mentah, Dow Jones Index, tingkat suku bunga, nilai tukar, dan inflasi) dan pasar saham Islam di Malaysia dan Indonesia. Hasil yang diperoleh menggunakan metode VECM adalah semua variabel kecuali Dow Jones Index mempengaruhi kedua pasar saham tersebut pada jangka panjang. Pasar saham Malaysia tidak dipengaruhi oleh variabel makroekonomi pada jangka pendek, sedangkan pasar saham Indonesia dipengaruhi oleh inflasi, nilai tukar, dan harga minyak mentah pada jangka pendek.

Yusof dan Abd. Majid (2007) menggunakan kombinasi GARCH-M dan VAR untuk meneliti transmisi volatilitas kebijakan moneter terhadap volatilitas pasar saham Islam dan konvensional di Malaysia. Hasil yang diperoleh adalah volatilitas suku bunga hanya mempengaruhi volatilitas pada pasar saham konvensional.

Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini mengacu pada penelitian Panetta

Salah satu akibat dari adanya mekanisme pasar yang bebas adalah fenomena krisis keuangan global yang terjadi pada tahun 2007. Bersamaan dengan terjadinya krisis keuangan global, harga minyak mentah dunia mengalami kenaikan yang tinggi dibanding tahun-tahun sebelumnya. Hal itu terjadi akibat tingginya permintaan terhadap minyak bumi.

Dalam pasar saham, fenomena tersebut akan menjadi pertimbangan bagi investor dalam mengambil keputusan. Indonesia sebagai negara yang menganut sistem perekonomian terbuka kecil akan merespon perubahan yang terjadi pada kondisi ekonomi negara yang memiliki sistem perekonomian terbuka besar, sebagaimana yang terjadi pada pasar saham di Indonesia, termasuk saham syariah. Akibat adanya integrasi pasar, fluktuasi pada saham di Indonesia tidak lepas dari informasi yang berasal dari negara lain.

Penelitian ini akan menganalisis pengaruh krisis keuangan global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas return indeks saham syariah dan konvensional di Indonesia. Kerangka pemikiran yang mendasari penelitian ini dapat dilihat pada Gambar 3.

: Fokus penelitian

Gambar 3 Kerangka pemikiran

Sektor Riil Sektor Finansial Kejadian Luar Biasa

Kebijakan Moneter

Harga Minyak

Dunia

Volatilitas Return

Indeks Saham Global

Krisis Keuangan Global

Volatilitas Return

Indeks Saham Syariah di Indonesia

Volatilitas Return

Indeks Saham Konvensional di

Indonesia Faktor-faktor yang Mempengaruhi Volatilitas

Hipotesis

1. Krisis keuangan global berpengaruh positif terhadap volatilitas return JCI (res_JCI)

2. Krisis keuangan global berpengaruh negatif terhadap volatilitas return JII (res_JII)

3. Perubahan harga minyak berpengaruh positif terhadap volatilitas return JCI (res_JCI)

4. Perubahan harga minyak berpengaruh positif terhadap volatilitas return JII (res_JII)

5. Volatilitas return Amerika Serikat (res_AS) berpengaruh negatif terhadap volatilitas return JCI (res_JCI)

6. Volatilitas return Amerika Serikat (res_AS) berpengaruh negatif terhadap volatilitas return JII (res_JII)

7. Volatilitas return India (res_INDIA) berpengaruh positif terhadap volatilitas

return JCI (res_JCI)

8. Volatilitas return India (res_INDIA) berpengaruh positif terhadap volatilitas

return JII (res_JII)

9. Volatilitas return Jerman (res_JERMAN) berpengaruh positif terhadap volatilitas return JCI (res_JCI)

10.Volatilitas return Jerman (res_JERMAN) berpengaruh positif terhadap volatilitas return JII (res_JII)

11.Volatilitas return Hong Kong (res_HONGKONG) berpengaruh positif terhadap volatilitas return JCI (res_JCI)

12.Volatilitas return Hong Kong (res_HONGKONG) berpengaruh positif terhadap volatilitas return JII (res_JII)

13.Volatilitas return Jepang (res_JEPANG) berpengaruh positif terhadap volatilitas return JCI (res_JCI)

14.Volatilitas return Jepang (res_JEPANG) berpengaruh positif terhadap volatilitas return JII (res_JII)

15.Volatilitas return Australia (res_AUSTRALIA) berpengaruh positif terhadap volatilitas return JCI (res_JCI)

16.Volatilitas return Australia (res_AUSTRALIA) berpengaruh positif terhadap volatilitas return JII (res_JII)

17.Volatilitas return Singapura (res_SINGAPURA) berpengaruh positif terhadap volatilitas return JCI (res_JCI)

METODE PENELITIAN

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder berupa data harian time series dari 1 Agustus 2007 sampai 31 Desember 2013. Sumber data berasal dari yahoo finance, Energy Information Administration (EIA) dan

Bloomberg yang diakses melalui Otoritas Jasa Keuangan (OJK). Dalam penelitian ini variabel krisis keuangan yang digunakan adalah variabel dummy sebagai variabel krisis keuangan. Harga minyak dunia dijelaskan melalui variabel WTI. West Texas Intermediate (WTI) merupakan kelas minyak mentah yang dijadikan sebagai dasar dalam penentuan harga minyak dunia. Pada penelitian ini harga minyak dunia ditransformasi ke dalam bentuk logaritma natural. Indeks saham global dalam penelitian ini diwakilkan oleh 7 indeks saham, yaitu indeks saham Amerika Serikat, Jerman, Australia, Jepang, Hong Kong, Singapura dan India. Indeks saham di Indonesia dibagi menjadi dua kelompok, yaitu indeks saham syariah dan indeks saham konvensional. Indeks saham syariah diwakilkan oleh

Jakarta Islamic Index (JII). Indeks saham konvensional diwakilkan oleh Jakarta Composite Index (JCI).

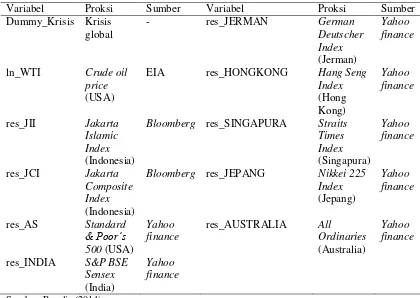

Variabel yang digunakan dalam penelitian ini adalah variabel yang sebagaimana disajikan pada Tabel 1.

Tabel 1 Variabel, proksi data dan sumber data

Variabel Proksi Sumber Variabel Proksi Sumber

Dummy_Krisis Krisis

EIA res_HONGKONG Hang Seng

Index

Bloomberg res_JEPANG Nikkei 225

Metode Analisis Data

Dampak krisis keuangan global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas return indeks saham syariah dan konvensional di Indonesia akan dianalisis dengan menggunakan kombinasi model ARCH/GARCH dengan VAR dengan alat bantu Eviews 8. Semua variabel indeks akan ditransformasikan ke dalam bentuk return

menggunakan aplikasi Microsoft Excel 2007. Model ARCH/GARCH pada penelitian ini digunakan untuk menjawab tujuan penelitian yang pertama, sedangkan model VAR digunakan untuk menjawab tujuan penelitian yang kedua.

Return adalah gambaran tingkat pengembalian yang diperoleh oleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukannya (Fahmi 2012). Return dijadikan sebagai tolak ukur dalam pertimbangan sebelum mengambil keputusan dalam kegiatan investasi. Return

dihitung dari perbedaan logaritma natural dari pergerakan harga penutupan saham hari ini dan sebelumnya (Firdaus 2011). Secara sistematis return dapat dituliskan sebagai berikut:

= �

−1

Keterangan:

: return saham pada hari ke-t : indeks saham pada hari ke-t −1 : indeks saham pada hari ke-t-1

Model ARCH/GARCH

Model Autoregressive Conditional Heteroscedasticity (ARCH) diperkenalkan oleh Engle pada tahun 1982. Model ARCH dikembangkan untuk mengatasi persoalan volatilitas pada data time series. Volatilitas ini tercermin dari varians error yang tidak memenuhi asumsi homoscedasticity. Hal ini menyebabkan model peramalan sebelumnya kurang mampu mendekati kondisi yang sebenarnya. Pada tahun 1986, Bollerslev mengembangkan model ARCH menjadi Generalized Autoregressive Conditional Heterscedasticity (GARCH) (Firdaus, 2011). Penggunaan model ARCH/GARCH dalam penelitian ini untuk melihat volatilitas return JCI, volatilitas return JII, volatilitas return indeks saham India, Jerman, Hong Kong, Jepang, Australia, Amerika Serikat dan Singapura.. Persamaan umum model GARCH (p,q) adalah sebagai berikut:

= ∝0+ ∝

: variabel respon pada waktu ke-t atau volatilitas pada waktu ke-t ∝0 : varians yang konstan

∝ : koefisien orde q yang diestimasikan � : koefisien orde p yang diestimasikan

− : suku GARCH atau volatilitas pada periode sebelumnya

Adapun tahapan yang harus dilakukan untuk menghitung volatilitas dalam model ARCH/GARCH adalah (Firdaus 2011):

1. Identifikasi efek ARCH

Pada tahap ini dilakukan identifikasi apakah data mengandung heteroskedastisitas atau tidak. Identifikasi ini dapat dilakukan dengan mengamati ACF dan PACF data. Setelah dilakukan estimasi parameter, selanjutnya dilakukan evaluasi model ARMA terbaik sesuai kriteria model Box-Jenkins.

2. Estimasi model

Estimasi model diawali dengan simulasi beberapa model ragam dengan menggunakan model ARMA yang telah didapatkan. Selanjutnya dilakukan pendugaan parameter model dan pemilihan model terbaik.

3. Evaluasi model

Evaluasi model didasarkan pada beberapa indikator, yaitu apakah galat sudah terdistribusi normal, keacakan galat yang dilihat dari fungsi autokorelasi dan kuadrat galat, serta pengujian efek ARCH/GARCH dari galat.

4. Peramalan

Peramalan dilakukan dengan memasukan parameter ke dalam persamaan yang diperoleh.

Vector Autoregressive (VAR)

VAR pertama kali diperkenalkan oleh Sims pada tahun 1980. VAR merupakan sebuah n-persamaan dengan n-variabel dimana masing-masing variabel dijelaskan oleh nilai lag-nya sendiri serta nilai saat ini dan masa lampaunya. Menurut Arsana (2005), alat analisa yang disediakan oleh VAR bagi deskripsi data, peramalan, inferensi structural dan analis kebijakan dilakukan melalui empat macam penggunanya, yakni Forcasting, Impulse Response Function (IRF), Forecast Error Variance Decomposition (FEVD) dan Granger Causality Test (Firdaus 2011).

Adapun persamaan umum VAR adalah sebagai berikut: � =�0+ �1�−1 + �2�−2 + +� �− +�

keterangan:

� : vektor berukuran (n.1) yang berisikan n variabel yang terdapat dalam sebuah model VAR

�0 : vektor intercept berukuran (n.1)

�1 : matriks koefisien atau parameter berukuran (n.n) untuk setiap

i = 1, 2, …, p

� : vektor error berukuran (n.1) Uji Stasioneritas

bahwa adanya variabel yang tidak stasioner akan menimbulkan regresi yang lancung (spurious regression). Secara statistik, spurious regression memiliki nilai

R2dan t-statistics yang tinggi yang terlihat signifikan tetapi tidak memiliki arti secara ekonomi.

Uji stasioneritas data dalam penelitian ini menggunakan pengujian tipe

Augmented Dickey-Fuller Test (ADF). Stasioneritas data dapat dilihat dari perbandingan nilai t-statistic dengan nilai kritis Mc-Kinnon pada level 1%, 5%, atau 10%. Apabila nilai t-statistic lebih besar dari nilai kritis Mc-Kinnon, maka data mengandung akar unit atau data tidak stasioner. Apabila nilai t-statistic lebih kecil dari nilai kritis Mc-Kinnon, maka data tidak mengandung akar unit atau data stasioner.

Uji Lag Optimal

Lag optimal berguna untuk menunjukan berapa lama reaksi suatu variabel terhadap variabel lainnya serta untuk menghilangkan masalah autokorelasi dalam model VAR. pengujian lag optimal dapat diidentifikasi dengan menggunakan kriteria Akaike Information Criterion (AIC), Schwarz Information Criterion (SIC), dan Hannan-Quinn Criterion (HQ) (Firdaus 2011). Pengujian lag optimal pada penelitian ini didasarkan pada kriteria yang memiliki lag optimal paling sederhana. Uji Stabilitas VAR

Uji stabilitas VAR dilakukan agar Impuls Response Function (IRF) dan

Forecast Error Variance Decomposition (FEVD) yang dihasilkan dianggap valid. Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polynomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai modulus kurang dari 1 maka model VAR tersebut dianggap stabil (Firdaus 2011). Uji Kausalitas Granger

Uji kausalitas Granger bertujuan untuk melihat hubungan sebab akibat di antara variabel-variabel yang ada dalam model. Uji ini dilakukan untuk mengetahui pengaruh variabel bebas dalam meningkatkan kinerja forecasting dari variabel tidak bebas (Firdaus 2011). Kriteria penentuan kausalitas dilihat dari nilai probabilitas yang dibandingkan dengan nilai kritis. Apabila dalam satu kotak estimasi kedua variabel memiliki nilai probabilitas lebih kecil dari nilai kritisnya maka terdapat hubungan kausalitas pada kedua variabel tersebut.

Impulse Response Function (IRF)

Firdaus (2011) mendefinisikan Impulse Response Function (IRF) sebagai metode yang digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i

Forecast Error Correction Model (FEVD)

FEVD adalah metode yang digunakan untuk melihat perubahan dalam suatu variabel yang ditunjukan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya. FEVD merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung presentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel akibat inovasi dalam variabel-variabel lain maka dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Melalui FEVD dapat diketahui faktor-faktor yang mempengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model VAR

Model yang digunakan dalam penelitian ini mengacu pada penelitian yang dilakukan oleh Fauzi (2009) yang berjudul Transmisi Harga dan Volatilitas Saham-saham di Dunia: Kajian Empiris Sebelum dan Setelah Krisis Subprime-Mortage. Adapun persamaan VAR dalam bentuk matriks untuk model volatilitas

return JCI yaitu:

Persamaan VAR dalam bentuk matriks untuk model volatilitas return JII yaitu:

_

res_JCI : volatilitas return indeks saham konvensional di Indonesia res_JII : volatilitas return indeks saham syariah di Indonesia ln_WTI : logaritma natural perubahan harga minyak dunia res_INDIA : volatilitas return indeks saham India

res_JERMAN : volatilitas return indeks saham Jerman res_HONGKONG : volatilitas return indeks saham Hong Kong res_JEPANG : volatilitas return indeks saham Jepang res_AUSTRALIA : volatilitas return indeks saham Australia

res_SINGAPURA : volatilitas return indeks saham Singapura

�0 : vektor intercept

�1 : matriks koefisien atau parameter berukuran (n.n) untuk setiap i = 1, 2, …, p

� : vektor error berukuran

D : Dummy krisis keuangan global, yaitu diberi nilai

0 jika tidak terjadi krisis keuangan global (Jan. 2009 – Des. 2013)

1 jika terjadi krisis keuangan global (Agust. 2007 – Des. 2008)

HASIL DAN PEMBAHASAN

Analisis Eksploratif Data

Analisis eksploratif secara garis besar mencoba mencari fakta dengan interpretasi yang tepat. Hasil dari analisis ini merupakan generalisasi dari pola-pola kasus yang identik dari individu atau kelompok tertentu (Fauzi 2009). Bentuk analisis eksploratif pada penelitian ini adalah studi kasus yang dilakukan terhadap indeks harga saham dan harga minyak dunia. Analisis eksploratif indeks harga saham meliputi kawasan Asia yang direpresentasikan oleh 7 indeks saham (JCI, JII, India, Singapura, Jepang, Hong Kong), kawasan Amerika yang direpresentasikan oleh 1 indeks saham Amerika Serikat, kawasan Australia yang direpresentasikan oleh indeks saham Australia dan kawasan Eropa yang direpresentasikan oleh indeks saham Jerman.

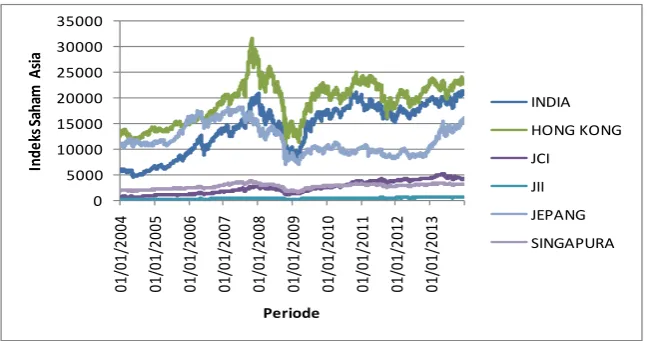

Analisis eksploratif pada indeks harga saham di berbagai negara dan harga minyak dunia dilakukan dengan tujuan untuk mengkaji pergerakan indeks dan harga minyak dunia terhadap kronologis terjadinya krisis keuangan global. Hal ini yang kemudian akan dijadikan sebagai penentu dummy krisis keuangan global. Pergerakan indeks saham di setiap kawasan dan harga minyak dunia dapat dilihat sebagaimana disajikan pada Gambar 4 sampai Gambar 8.

Sumber: yahoo finance dan Bloomberg

Gambar 4 menunjukan sepanjang tahun 2004 hingga tahun 2007 pasar saham Asia mengalami tren kenaikan indeks harga saham yang signifikan dan hampir seluruh pasar saham Asia mengalami penurunan tren indeks saham sekitar Agustus 2007 hingga akhir tahun 2013.

Sumber: yahoo finance

Gambar 5 Pergerakan indeks saham kawasan Amerika Serikat periode Januari 2004 – Desember 2013

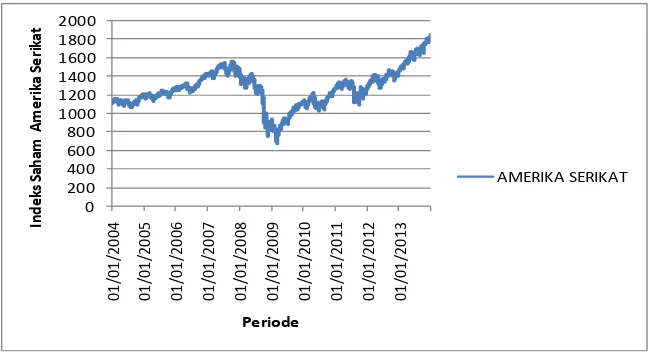

Gambar 5 menunjukan sepanjang tahun pasar saham Amerika Serikat secara umum mengalami tren kenaikan harga saham, kecuali tahun 2007 hingga awal 2009. Hal tersebut terjadi karena Amerika Serikat merupakan penyebab krisis keuangan, sehingga krisis keuangan lebih cepat dirasakan oleh Amerika Serikat.

Gambar 6 Pergerakan indeks saham kawasan Australia periode Januari 2004 – Desember 2013

Gambar 6 menunjukan pasar saham Australia mengalami kenaikan sepanjang tahun hingga pertengahan 2007. Namun, tren pasar saham Australia kemudian mengalami penurunan hingga awal tahun 2009.

Sumber: yahoo finance

Gambar 7 Pergerakan indeks saham kawasan Eropa periode Januari 2004 – Desember 2013

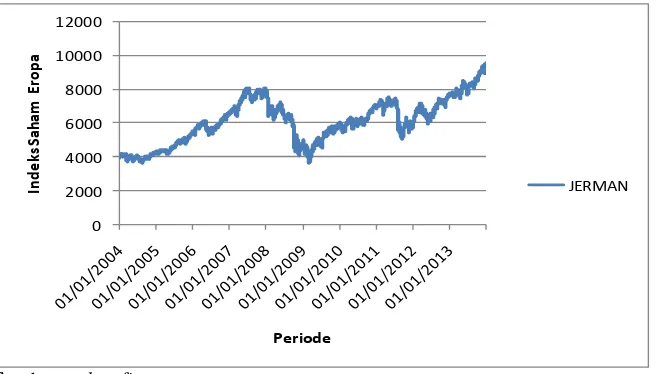

Gambar 7 menunjukan sepanjang tahun pasar saham Eropa yang diwakili negara Jerman secara umum mengalami tren kenaikan harga saham, kecuali tahun 2007 hingga awal 2009. Krisis keuangan global mulai dirasakan pengaruhnya oleh pasar saham Eropa pada pertengahan 2007.

Sumber: Energy Information Administration

Gambar 8 Pergerakan harga minyak dunia periode Januari 2004 – Desember 2013 Gambar 8 menunjukan sepanjang tahun harga minyak dunia mengalami kenaikan, kecuali pada awal tahun 2008 hingga awal tahun 2009. Hal tersebut terjadi karena adanya pengaruh krisis keuangan global.

Secara umum pengaruh krisis keuangan global mulai dirasakan tahun 2007, namun hampir seluruh pasar saham mengalami penurunan tren indeks yang identik pada Agustus 2007. Hal tersebut sesuai dengan penelitian Fauzi (2009) bahwa dampak krisis keuangan global mulai dirasakan pada Agustus 2007.

Volatilitas Return Indeks Saham Syariah (JII) dan Volatilitas Return Indeks Saham Konvensional (JCI)

Model ARCH/GARCH

Sebelum melihat dampak krisis global, perubahan harga minyak dunia dan volatilitas return indeks saham global terhadap volatilitas return indeks saham syariah dan konvensional di Indonesia, terlebih dahulu dilakukan penghitungan volatilitas return masing-masing indeks saham. Volatilitas return indeks saham dapat diperoleh melalui permodelan terbaik menggunakan model ARCH/GARCH. Secara ringkas hasil pemilihan model ARCH/GARCH terbaik return indeks saham dapat dijelaskan pada Tabel 2.

Pemilihan model ARCH/GARCH terbaik didasarkan pada nilai Akaike Information Criterion (AIC) dan Schwarz Criterion (SC) terkecil. AIC dan SC merupakan kriteria yang menyediakan ukuran informasi yang dapat menyeimbangkan ukuran kebaikan model dan parsimonious. Berdasarkan model ARCH/GARCH terbaik pada tabel tersebut, maka diperoleh data residualnya. Data residual tersebut mencerminkan volatilitas masing-masing variabel.

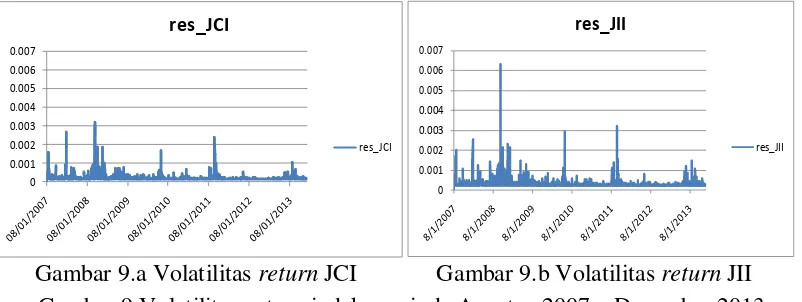

Tabel 2 Model ARCH/GARCH ditunjukan dalam bentuk Gambar, yaitu Gambar 9.a dan Gambar 9.b.

Gambar 9.a Volatilitas return JCI Gambar 9.b Volatilitas return JII Gambar 9 Volatilitas return indeks periode Agustus 2007 – Desember 2013

Berdasarkan Gambar 9 terlihat bahwa volatilitas return JII memiliki pergerakan yang sama dengan volatilitas return JCI. Hal tersebut terjadi karena kedua indeks tersebut terdaftar pada bursa saham yang sama. Jakarta Islamic Index (JII) memiliki volatilitas return yang lebih tinggi dibandingkan dengan volatilitas return Jakarta Composite Index (JCI). Hal tersebut terjadi karena jumlah perusahaan yang terdaftar di JII lebih sedikit dibanding jumlah perusahaan yang terdaftar di JCI yaitu sebesar 492 perusahaan. Dari jumlah tersebut, 30 saham yang tercatat di JII semuanya aktif diperdagangkan, sedangkan saham yang tercatat di IHSG tidak seluruhnya aktif diperdagangkan (IDX). Hal tersebut menyebabkan volatilitas return JII cenderung lebih tinggi dibanding volatilitas

return JCI.

Volatilitas tertinggi yang dicapai oleh setiap indeks terjadi tahun 2008 yang bertepatan dengan krisis keuangan global. Pada periode krisis keuangan global lembaga-lembaga keuangan di berbagai negara membutuhkan likuiditas, tetapi pasar tidak mampu menyediakan karena menjadi lebih berhati-hati. Untuk menjaga likuiditas keuangannya, lembaga-lembaga keuangan tersebut kemudian menjual portofolio dalam jumlah besar. Hal tersebut memicu kepanikan pasar saham di berbagai negara yang akhirnya membuat investor ikut menjual sahamnya dalam jumlah besar (Fauzi 2009). Aksi jual tersebut yang menyebabkan volatilitas return indeks saham di berbagai negara menjadi tinggi pada periode krisis keuangan global, termasuk volatilitas return JCI dan JII.

Dampak Krisis Keuangan Global, Perubahan Harga Minyak Dunia dan Volatilitas Return Indeks Saham Global terhadap Volatilitas Return Indeks

Saham Syariah dan Konvensional di Indonesia

Model VAR

Uji Stasioneritas

Untuk menghindari spurious regression pada hasil penelitian, maka dilakukan uji stasioneritas pada setiap variabel. Secara ringkas hasil uji stasioneritas tersebut dapat dilihat pada Tabel 3.

Tabel 3 Hasil pengujian akar unit

Variabel Tingkat Level

Nilai ADF Nilai Kritis Mackinnon

res_AUSTRALIA -7.168243* -2.863068

res_INDIA -5.563506* -2.863081

res_JERMAN -4.683736* -2.863081

res_HONGKONG -4.789490* -2.863076

res_JEPANG -8.028616* -2.863067

res_AS -3.256553* -2.863086

res_SINGAPURA -6.574682* -2.863071

res_JCI -14.45172* -2.863064

res_JII -14.98774* -2.863065

Ln_WTI -2.606316 -2.863062

Hasil uji stasioneritas pada level menunjukan bahwa semua variabel stasioner pada taraf 5%, kecuali variabel ln_WTI. Namun, pada tingkat first difference variabel ln_WTI stasioner pada taraf 5% dengan nilai ADF -41.75358 dan nilai kritis Mackinnon -2.863063.

Uji Lag Optimal

Lag optimal berguna untuk menunjukan berapa lama reaksi suatu variabel terhadap variabel lainnya serta untuk menghilangkan masalah autokorelasi dalam model VAR. Penentuan lag optimal setiap model pada penelitian ini didasarkan pada kriteria yang memiliki lag optimum paling sederhana, yaitu lag 4 kriteria SC, baik pada model res_JCI maupun res_JII. Hasil uji lag optimal tersebut dapat dilihat dalam Lampiran 10 dan Lampiran 11.

Uji Stabilitas VAR

Uji stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polynomial atau dikenal dengan roots of characteristic polinomial. Jika semua akar dari fungsi polinomial tersebut berada di dalam unit circle atau jika nilai modulus lebih kecil dari 1 maka model VAR tersebut dianggap stabil (Firdaus,2011). Nilai modulus untuk model penelitian res_JCI berkisar antara 0.069202 sampai 0.993477. Nilai modulus untuk model penelitian res_JII berkisar antara 0.197440 sampai 0.993433. berdasarkan hasil tersebut maka dapat disimpulkan bahwa model VAR pada penelitian ini stabil. Hasil uji stabilitas VAR tersebut dapat dilihat dalam Lampiran 12 dan Lampiran 13.

Uji Kausalitas Granger

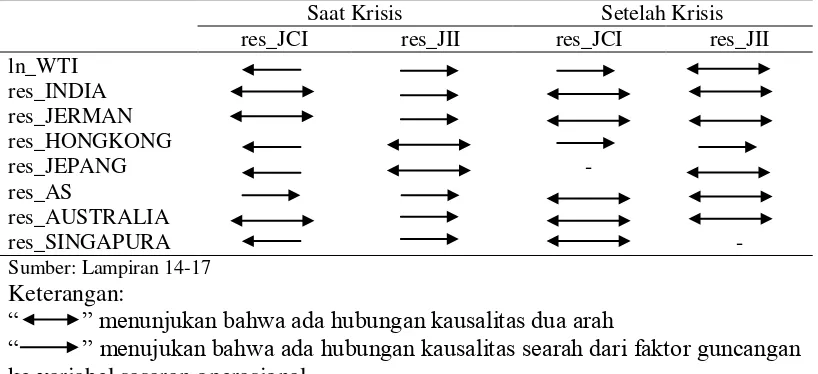

Uji kausalitas Granger bertujuan untuk melihat hubungan sebab akibat di antara variabel-variabel yang ada dalam model. Secara ringkas hasil uji kausalitas Granger dapat dilihat pada Tabel 4.

Tabel 4 Uji Kausalitas Granger

Saat Krisis Setelah Krisis

res_JCI res_JII res_JCI res_JII

ln_WTI res_INDIA res_JERMAN res_HONGKONG

res_JEPANG -

res_AS

res_AUSTRALIA

res_SINGAPURA -

Sumber: Lampiran 14-17

Keterangan:

“ ” menunjukan bahwa ada hubungan kausalitas dua arah

“ ” menujukan bahwa ada hubungan kausalitas searah dari faktor guncangan

ke variabel sasaran operasional

“ ” menujukan bahwa ada hubungan kausalitas searah dari variabel sasaran

Pada Tabel 4 terlihat hubungan kausalitas antara volatilitas return indeks saham di Indonesia (res_JCI dan res_JII) dan volatilitas return indeks saham global serta harga minyak dunia saat dan setelah krisis. Pada periode krisis keuangan global res_JCI turut memberikan pengaruh terhadap volatilitas return

indeks saham di beberapa negara. Hal tersebut terjadi karena pada periode krisis perilaku investor asing cukup terpengaruh oleh tren indeks pasar saham di Indonesia yang dianggap aman untuk kegiatan investasi pada periode tersebut. Sementara res_JII justru lebih banyak dipengaruhi oleh volatilitas return indeks saham global.

Pada periode setelah krisis hubungan kausalitas dua arah baik res_JCI maupun res_JII dengan volatilitas return indeks saham global lebih banyak ditemukan. Hal tersebut menunjukan bahwa pasar saham Indonesia semakin terintegrasi dengan pasar saham global meskipun juga ditemukan hubungan kausalitas yang hilang setelah terjadinya krisis keuangan global.

Impulse Response Function (IRF)

Impulse Response Function (IRF) digunakan untuk menentukan respon suatu variabel endogen terhadap suatu shock tertentu. Penelitian ini menguji respon volatilitas return Jakarta Composite Index (res_JCI) dan Jakarta Islamic Index (res_JII) terhadap guncangan dari krisis keuangan global (Dummy_Krisis), perubahan harga minyak dunia (ln_WTI) dan volatilitas return indeks saham global selama 10 periode ke depan. IRF model res_JCI dapat dilihat sebagaimana disajikan pada Gambar 10.

Gambar 10 IRF volatilitas return JCI (res_JCI) terhadap guncangan

-.00004 .00000 .00004 .00008 .00012 .00016 .00020

1 2 3 4 5 6 7 8 9 10

RES_JCI DUMMY_KRISIS

RES_AS RES_AUSTRALIA

RES_HONGKONG RES_INDIA RES_JEPANG RES_JERMAN RES_SINGAPURA LN_WTI Response of RES_JCI to Cholesky