PENGARUH PENAGIHAN PAJAK

TERHADAP PELUNASAN TUNGGAKAN PAJAK

DAN IMPLIKASINYA PADA PENERIMAAN PAJAK

(Survey pada Kantor Pelayanan Pajak di Kanwil Jawa Barat I)

THE INFLUENCE OF TAX COLLECTION

TO PAYMENT OF TAX DELINQUENT

AND THEIR IMPLICATION TO TAX REVENUE

(Survey On Small Taxpayers Office In West Java Region I)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Lina Rahmawati 21108089

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

i

ABSTRACT

Tax collection is one form of supervision carried out tax administration in order to ensure abiding taxpayers to settle their tax debt. Payment of tax delinquent can be defined as the amount of payment of tax arrears that occurred on the taxpayer. Tax revenue is the dominant source of state financing for both routine and development expenditures. The purpose of this study to determine the influence of tax collection to payment of tax delinquent and their implication to tax revenue KPP in west java region I.

The method using in this research are descriptive method and verification. Descriptive method by determining the variable tax collection, repayment of tax delinquent, and tax revenue, while the verification to find out the relationship between tax collection impact to Repayment of tax delinquent into tax revenues. To determine how much influence of tax collection and Repayment of tax delinquent to tax revenue by using statistic. Statistic test by using Person Product Moment correlation, determination coefficient , hypothesis test by using SPSS 18.0 for Windows.

The results of this study indicate that the extension effects tax collection of tax payment of tax delinquent and payment of tax delinquent effect on tax revenue. Because coefficient of the second independent variable is greater than zero, we conclude that tax collection and payment of tax delinquent contribute/to influence on changes in tax revenue KPP in west java region I.

ii

ABSTRAK

Penagihan pajak merupakan salah satu bentuk pengawasan yang dilakukan administrasi pajak dalam rangka memastikan wajib pajak patuh dalam melunasi utang pajaknya. Pelunasan tunggakan pajak dapat didefinisikan sebagai jumlah pembayaran atas tunggakan pajak yang terjadi pada wajib pajak. Penerimaan pajak merupakan sumber pembiayaan negara yang dominan baik untuk belanja rutin maupun pembangunan. Tujuan penelitian ini untuk mengetahui pengaruh penagihan pajak terhadap pelunasan tunggakan pajak dan implikasinya pada penerimaan pajak pada KPP di Kanwil Jawa Barat I.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui gambaran variabel penagihan pajak, pelunasan tunggakan pajak, dan penerimaan pajak. Sedangkan metode verifikatif digunakan untuk mengetahui hubungan antara penagihan pajak dan pelunasan tunggakan pajak terhadap penerimaan pajak. Pengujian statistik yang digunakan adalah perhitungan korelasi Person Product Moment, koefisien determinasi, pengujian hipotesis dengan menggunakan software SPSS 18.0 for windows.

Hasil dari penelitian ini menunjukkan bahwa penagihan pajak berpengaruh terhadap pelunasan tunggakan pajak dan pelunasan tunggakan pajak berpengaruh terhadap penerimaan pajak. Karena koefisien kedua variabel bebas lebih besar dari nol maka disimpulkan bahwa penagihan pajak dan pelunasan tunggakan pajak secara bersama-sama dan memberikan kontribusi/pengaruh terhadap perubahan penerimaan pajak pada KPP di Kanwil Jawa Barat I.

iii

Assalamualaikum Wr.Wb

Segala puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa atas segala rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyusun Skripsi yang berjudul “Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak (Survey Pada

KPP Wilayah Jawa Barat I)”.

Penulis tidak bisa memungkiri bahwa dalam menyusun skripsi ini, penulis menemukan hambatan dan kesulitan, namun berkat bimbingan Dr. Ely Suhayati,SE,M.Si.Ak. selaku dosen pembimbing yang telah banyak meluangkan waktu guna membimbing, mengarahkan, dan memberikan petunjuk yang sangat berharga demi selesainya penyusunan penelitian ini, akhirnya dengan doa, semangat ikhtiar penulis mampu melewatinya.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si, Selaku Dekan Fakultas Ekonomi Universitas Komputer Indonesia.

iv

5. Wati Aris Astuti, SE., M.Si selaku Dosen Penguji I.

6. Ery Rahmat selaku dosen brevet dan pegawai KPP Karees yang memberikan saran dan masukan yang sangat bermanfaat bagi penulis.

7. Seluruh dosen serta seluruh staf dan karyawan Universitas Komputer Indonesia.

8. Kedua Orangtuaku yang sudah membesarkanku dan selalu memberikan doa, kasih sayang, serta dukungan dalam menempuh pendidikan untuk bekal di masa depan.

9. Kakak – Kakak ku tersayang yang selalu memberi semangat dan dukungannya.

10.Sahabatku Septi Asriani, Nopa Rusniasari, Eriska Wulandari, Indar Yulias, dan Euis Masopah yang selalu memberikan semangat dan dukungan kepada penulis.

11.Teman-teman satu bimbingan yang selalu memberikan motivasi dan semangat kepada penulis.

12.Teman-teman di AK 2 yang selama ini telah berjuang bersama-sama dengan penulis melewati suka dan duka.

13.Teman-teman akuntansi perpajakan, kalian sungguh tidak terlupakan.

v

penyusunan skripsi ini masih banyak kekurangan dan kesalahan. Untuk itu penulis mengharapkan masukan berupa saran dan kritik demi kemajuan serta penambahan wawasan penulis di masa yang akan datang.

Akhir kata semoga amal baik semua pihak yang telah membantu penyusunan Skripsi ini mendapatkan balasan yang berlipat dari Allah SWT dan penulis berharap semoga laporan ini dapat bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Wassalamu’alaikum Wr.Wb

Bandung, Juli 2012 Penulis

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN

MOTTO

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... x

DAFTAR TABEL ... xi

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

vii

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 12

2.1.1 Penagihan Pajak ... 12

2.1.1.1 Pengertian Penagihan ... 12

2.1.1.2 Daluwarsa Penagihan Pajak ... 19

2.1.2 Pelunasan Tunggakan Pajak ... 19

2.1.2.1 Pengertian Tunggakan Pajak ... 19

2.1.2.2 Faktor-Faktor Pelunasan Tunggakan Pajak ... 21

2.1.3 Penerimaan Pajak ... 22

2.1.3.1 Pengertian Penerimaan Pajak ... 22

2.1.3.2 Pengelolaan Penerimaan Pajak ... 23

2.1.3.3 Sumber Penerimaan Pajak... 24

2.1.3.3 Faktor-Faktor Penerimaan Pajak ... 25

2.1.4 Hasil Penelitian Sebelumnya ... 26

2.2 Kerangka Pemikiran ... 27

2.2.1 Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak ... 28

2.2.2 Pengaruh Pelunasan Tunggakan Pajak Terhadap Penerimaan Pajak ... 28

2.2.3 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak ... 29

viii

BAB III OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian ... 31

3.2 Metode Penelitian ... 32

3.2.1 Desain Penelitian ... 34

3.2.2 Operasionalisasi Variabel ... 36

3.2.3 Sumber dan Teknik Penentuan Data ... 38

3.2.3.1 Sumber Data ... 38

3.2.3.2 Teknik Penentuan Data ... 39

3.2.4 Teknik Pengumpulan Data ... 41

3.2.4.1 Uji Validitas ... 42

3.2.4.2 Uji Reabilitas ... 44

3.2.4.3 Uji MSI ... 46

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 46

3.2.5.1 Rancangan Analisis ... 47

3.2.5.2 Pengujian Hipotesis ... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum KPP di Kanwil Jawa Barat I ... 58

4.1.1 Sejarah KPP di Kanwil Jawa Barat I ... 58

4.1.2 Struktur Organisasi KPP di Kanwil Jawa Barat I ... 62

4.1.3 Job Description KPP di Kanwil Jawa Barat I ... 64

4.1.4 Aktivitas KPP di Kanwil Jawa Barat I ... 67

ix

4.3 Analisis Deskriptif ... 71

4.3.1 Analisis Deskriptif Penagihan Pajak ... 72

4.3.2 Analisis Deskriptif Pelunasan Tunggakan Pajak ... 79

4.3.3 Analisis Deskriptif Penerimaan Pajak ... 81

4.4 Analisis Verifikatif ... 82

4.4.1 Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak ... 82

4.4.2 Pengaruh Pelunasan Tunggakan Pajak Terhadap Penerimaan Pajak ... 83

4.4.3 Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak ... 84

4.4.4 Pengaruh Pelunasan Tunggakan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak ... 85

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 99

5.2 Saran ... 101

DAFTAR PUSTAKA ... 103

KUESIONER ... 106

LAMPIRAN-LAMPIRAN ... 111

x

DAFTAR GAMBAR

Halaman

Gambar 2.1 Paradigma Penelitian ... 29

Gambar 3.1 Model Analisis Jalur ... 50

Gambar 4.1 Struktur Organisasi ... 64

Gambar 4.2 Diagram Jalur Paradigma Penelitian ... 86

Gambar 4.3 Diagram dan Koefisien Jalur Sub-Struktur Pertama ... 91

xi

DAFTAR TABEL

Halaman

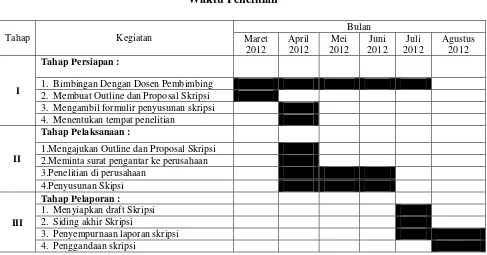

Tabel 1.1 Lokasi Penelitian ... 10

Tabel 1.2 Waktu Penelitian ... 11

Tabel 2.1 Jadwal Waktu Penagihan Pajak ... 18

Tabel 3.1 Desain Penelitian ... 36

Tabel 3.2 Operasionalisasi Variabel ... 37

Tabel 3.3 Jumlah Pegawai Penagihan Pajak ... 40

Tabel 3.4 Hasil Uji Validitas ... 43

Tabel 3.5 Standar Penilaian Koefisien Validitas dan Reliabilitas ... 45

Tabel 3.6 Hasil Uji Reliabilitas ... 45

Tabel 3.7 Kriteria Presentase Tanggapan Responden ... 49

Tabel 4.1 Profil Responden Berdasarkan Jenis Kelamin ... 68

Tabel 4.2 Profil Responden Berdasarkan Usia ... 69

Tabel 4.3 Profil Responden Berdasarkan Pendidikan Terakhir ... 70

Tabel 4.4 Profil Responden Berdasarkan Lama Kerja ... 71

Tabel 4.5 Kriteria Pengklasifikasian Presentase Tanggapan Responden . 72 Tabel 4.6 Rekapitulasi Persentase Skor Jawaban Responden Mengenai Penagihan Pajak ... 73

xii

Surat Paksa ... 75

Tabel 4.9 Rekapitulasi Skor Tanggapan Responden Pada Indikator Surat Perintah Melakukan Penyitaan ... 76

Tabel 4.10 Rekapitulasi Skor Tanggapan Responden Pada Indikator Pengumuman Lelang ... 78

Tabel 4.11 Rekapitulasi Skor Tanggapan Responden Pada Indikator Lelang ... 79

Tabel 4.12 Pelunasan Tunggakan Pajak... 80

Tabel 4.13 Penerimaan Pajak ... 81

Tabel 4.14 Tabel hasil varibel X, Y dan Z ... 82

Tabel 4.15 Pedoman Interpretasi Koefisien Korelasi ... 88

Tabel 4.16 Korelasi Antar Variabel Penelitian ... 88

Tabel 4.17 Koefisien Jalur Penagihan Pajak terhadap Pelunasan Tunggakan Pajak ... 90

Tabel 4.18 Koefisien Determinasi Penagihan Pajak terhadap Pelunasan Tunggakan Pajak ... 91

Tabel 4.19 Koefisien Jalur Variabel Penagihan Pajak dan Pelunasan Tunggakan Pajak terhadap Penerimaan Pajak ... 92

xiii

DAFTAR LAMPIRAN

Halaman

LAMPIRAN 1 Surat Keterangan Ijin Penelitian Dari Kampus ... 112

LAMPIRAN 2 Surat Keterangan Ijin Penelitian Dari Kanwil Jabar I ... 113

LAMPIRAN 3 Lembar Revisi Sidang Usulan Penelitian ... 114

LAMPIRAN 4 Kartu Peserta Sidang Usulan Penelitian ... 115

LAMPIRAN 5 Lembar Revisi Sidang Penguji 1 ... 116

LAMPIRAN 6 Lembar Revisi Sidang Penguji 2 ... 117

LAMPIRAN 7 Lembar Revisi Sidang Pembimbing. ... 118

LAMPIRAN 8 Lembar Bimbingan ... 119

LAMPIRAN 9 Target dan Realisasi Penerimaan Pajak ... 120

LAMPIRAN 10 Hasil Uji MSI ... 121

LAMPIRAN 11 Output Jalur ... 123

LAMPIRAN 12 Output Uji Validitas & Reliabilitas ... 126

1 1.1Latar Belakang Penelitian

Perkembangan perekonomian global ikut memacu pemerintah dalam membenahi semua sektor terutama sektor perekonomian (Desi Handayani, 2008). Masih menurut Desi Handayani (2008), dalam membenahi berbagai sektor tersebut diperlukan dana yang tidak sedikit jumlahnya. Dana tersebut bersumber dari pungutan berupa pajak dari rakyat (Siti Kurnia, 2010). Pajak adalah iuran rakyat kepada negara (dapat dipaksakan) yang terutang dan wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan prestasi kembali secara langsung dapat ditunjuk dan gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Soemarso, 2007).

penerimaan negara diharapkan banyak pembangunan dapat dilaksanakan sesuai dengan tujuan negara (Siti Kurnia, 2010).

Dalam usaha meningkatkan penerimaan dari sektor pajak, pemerintah melalui Direktorat Jenderal Perpajakan terus melaksanakan terobosan guna mengoptimalkan penerimaan di sektor ini, melalui kebijakan-kebijakan yang dikeluarkan (Siti Kurnia, 2010). Kebijakan perpajakan yang ditetapkan salah satunya adalah menetapkan sistem pemungutan pajak yang memberikan kepercayaan pada wajib pajak untuk menghitung, memperhitungkan, melapor, dan membayar sendiri pajak terutangnya yang disebut Self Assessment Sytem (Siti Kurnia, 2010). Namun beberapa kebijakan negara di sektor pajak menjadi pemicu hilangnya potensi penerimaan pajak (Laurens Bahang, 2011)

Fuad Rahmany (2012) mengatakan akibat adanya tunggakan pajak realisasi penerimaan perpajakan tahun 2011 hanya mencapai Rp 872,6 triliun atau mencapai 99,3 % dari target sebesar Rp 878,7 triliun. Realisasi penerimaan pajak tersebut terdiri dari penerimaan pajak penghasilan (PPh) tahun 2011 mencapai Rp 431,08 triliun atau 99,8 % dari target sebesar Rp 431,97 triliun, sedangkan untuk realisasi penerimaan PPN dan PPnBM mencapai Rp 277,73 triliun atau mencapai 93,06 % dari target sebesar Rp 298,44 triliun, agar penerimaan pajak tersebut sesuai target maka perlu dilakukannya penagihan oleh aparat pajak atas tunggakan pajak tersebut.

pemerintah mematok penerimaan perpajakan mencapai Rp 1.019,3 triliun, dari total penerimaan pajak tahun 2012 Pajak Penghasilan (PPh) ditarget mencapai Rp 512,8 triliun, Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan Barang Mewah (PPnBM) mencapai Rp.350,3 triliun, Pajak Bumi dan Bangunan (PBB) ditarget sebesar Rp.35,6 triliun.

Pajak yang memberikan kontribusi terhadap penerimaan negara, belum dapat berperan secara maksimum, hal ini dapat ditunjukan dengan tax ratio di Indonesia yang sangat kecil, bila dibandingkan dengan negara tetangga di Asean (Anwar Nasution, 2010). Tax Ratio merupakan perbandingan penerimaan pajak dengan Produk Domestik Bruto (PDB), yang sering kali menjadi ukuran kinerja sektor perpajakan (Fuad Rahmany, 2011). Menurut Anwar Nasution (2010) mengatakan PDB dapat digunakan untuk mempelajari perekonomian dari waktu ke waktu atau untuk membandingkan beberapa perekonomian pada suatu saat.

Dalam meningkatkan penerimaan pajak upaya yang dilakukan yaitu melalui Ekstensifikasi dan Intensifikasi dibidang perpajakan (Syafrianto, 2007). Ekstensifikasi dilakukan dengan cara meningkatkan jumlah Wajib Pajak yang aktif dan intensifikasi dapat ditempuh melalui meningkatkan kepatuhan wajib pajak dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap wajib pajak dan pembinaan kepada para wajib pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum (Soemarso, 2007).

kelangsungan pembangunan dan pembiayaan negara (Siti Kurnia, 2010). Masih menurut Siti Kurnia (2010) apabila rakyat mengerti tentang manfaat dan fungsi pajak dalam masyarakat, maka rakyat akan menjadi sadar akan pajak dan jika rakyat sadar akan hak dan kewajibannya sebagai wajib pajak, maka rakyat akan menjadi suka membayar pajak.

Akan tetapi dalam kenyataannya pembayaran pajak masih banyak terdapat kelalaian, bahkan mangkir dalam melaksanakan pembayaran dan pelaporan pajak terutang oleh wajib pajak tertentu, pajak terutang yang lalai dilunasi oleh Wajib pajak akan terakumulasi menjadi tunggakan pajak yang berpotensi mengurangi penerimaan pajak sehingga cenderung dapat berisiko untuk berkurangnya pendapatan negara yang dapat mengakibatkan defisit APBN secara tidak langsung (John Hutagaol, 2007).

Menurut Otto Endy (2010) mengatakan tunggakan pajak yang meningkat akan mempengaruhi jumlah penerimaan pajak karena jika dilihat dari penerimaan pajak, Dirjen pajak hanya menghasilkan penerimaan pajak sebesar Rp 1,241 triliun, jumlah sebesar itu masih jauh dari target pendapatan pajak yang direncanakan dari hasil pemeriksaan 2010. Masih menurut Otto Endy (2010) untuk tahun 2010 ditargetkan penerimaan pajak dari pemeriksaan sebesar Rp 9 triliun.

penerimaan pajak oleh karena itu pemerintah mengancam para penunggak pajak yang tak kunjung membayar, namanya akan diumumkan ke media massa selain itu pemerintah akan memaksimalkan penagihan tunggakan pajak demi peningkatan penerimaan pajak dan meminta kepada petugas penagihan pajak untuk tegas menagih tunggakan pajak tersebut.

Dedi Rudaedi (2011) mengatakan agar tunggakan pajak (piutang pajak) tersebut tidak menjadi kadaluarsa maka Direktorat Jenderal Pajak perlu mengupayakan berbagai macam upaya untuk menghindari piutang kadaluarsa tersebut, yaitu dengan lebih mengintensifkan proses penagihan baik secara persuasif maupun secara aktif kepada para penunggak pajak melalui Kantor Pelayanan Pajak dan Kantor Wilayah Direktorat Jenderal Pajak.

Masih menurut Dedi Rudaedi (2011) Penagihan secara persuasif dilakukan dengan menghimbau atau melakukan konseling kepada para penunggak pajak agar melunasi utang pajaknya sedangkan penagihan secara aktif merupakan serangkaian kegiatan penegakan hukum (Law Enforcement) yang dilakukan Direktorat Jenderal Pajak, meliputi kegiatan pencarian data melalui sumber data eksternal, pemblokiran rekening penunggak pajak, melakukan Cegah dan Tangkal (Cekal) terhadap penunggak pajak dan tindakan paksa badan (gijzeling) terhadap penunggak pajak dengan kondisi tertentu.

sampai dilakukan penyitaan masih ditemukan wajib pajak yang tidak melunasi tunggakan pajaknya tersebut.

Menurut Rukhiyadin (2012) petugas salah satu KPP Pratama Bandung Karees pada seksi penagihan mengemukakan bahwa dalam pelaksanaan penagihan pajak yang dilakukan masih belum optimal, hal tersebut terlihat dalam proses penagihan pajak sering menemukan wajib pajak yang mempunyai tunggakan tetapi tidak mau membayar utang pajaknya sehingga dengan tidak dilunasinya tunggakan tersebut mengakibatkan penerimaan pajak tidak terealisasi atau tidak sesuai target. Masih menurut Rukhiyadin (2012) masalah mobilitas wajib pajak/penanggung pajak, terutama wajib pajak orang pribadi, yang tidak melaporkan alamat barunya juga mengakibatkan aparat penagihan mengalami kesulitan menagih hutang pajak tersebut. Sementara itu, menurut Fuad Rahmany (2011) pada umumnya pelaksanaan penagihan pajak sudah baik tetapi masih belum optimal. Hal tersebut dikarenakan petugas penagihan pajak masih menemukan beberapa kendala dalam melakukan penagihan pajak diantaranya sering menemukan wajib pajak nakal yang memang sengaja melarikan diri dan juga banyaknya wajib pajak yang tidak diketahui keberadaannya menyebabkan tidak dapat dilunasinya tunggakan pajak tersebut.

bahwa surat tagihan pajak, surat ketetapan pajak kurang bayar, surat ketetapan pajak kurang bayar tambahan, dan surat keputusan pembetulan, surat keputusan keberatan, putusan banding, yang menyebabkan jumlah pajak yang harus dibayar bertambah, merupakan dasar penagihan pajak (Amin Purnawan, 2004).

Karena adanya Undang-Undang maka kewajiban wajib pajak untuk membayar pajak harus dipenuhi, jika tidak dipenuhi Undang-Undang memberikan hak kepada negara untuk memaksa (Soemarso, 2007). Masih menurut Soemarso (2007) tindakan memaksa tercantum dalam pasal-pasal penagihan pajak dengan tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi.

Dengan berdasarkan latar belakang penelitian tersebut maka peneliti memutuskan mengambil judul: “Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak (Survey Pada KPP

di Kanwil Jawa Barat I)”.

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan pada uraian latar belakang penelitian diatas, maka penulis mengidentifikasikan masalah penelitian sebagai berikut :

1. Pada umumnya pelaksanaan penagihan pajak sudah baik tetapi masih belum optimal.

1.2.2Rumusan Masalah

Berdasarkan identifikasi yang telah diuraikan diatas, maka rumusan penelitian adalah sebagai berikut :

1. Bagaimana pengaruh penagihan pajak terhadap pelunasan pajak pada KPP di Kanwil Jawa Barat 1.

2. Bagaimana pengaruh pelunasan tunggakan pajak terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat 1.

3. Bagaimana pengaruh penagihan pajak terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat 1.

4. Seberapa besar pengaruh penagihan pajak terhadap pelunasan tunggakan pajak dan implikasinya pada penerimaan pajak pada KPP di Kanwil Jawa Barat 1. 1.3Maksud dan Tujuan Penelitian

Adapun maksud dan tujuan penelitian yang dilaksanakan adalah sebagai berikut :

1.3.1Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak Pada KPP di Kanwil Jawa Barat 1.

1.3.2Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui pengaruh pelunasan tunggakan pajak terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat 1.

3. Untuk mengetahui pengaruh penagihan pajak terhadap penerimaan pajak pada KPP di Kanwil Jawa Barat 1.

4. Untuk mengetahui seberapa besar pengaruh penagihan pajak terhadap pelunasan tunggakan pajak dan implikasinya pada penerimaan pajak pada KPP di Kanwil Jawa Barat 1

1.4Kegunaan Penelitian

1.4.1Kegunaan Praktis

Bagi Pengembangan Ilmu Pengetahuan

Sebagai tambahan informasi mengenai Pengaruh Penagihan Pajak dan Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak Pada KPP di Kanwil Jawa Barat 1.

1.4.2 Kegunaan Akademis

1. Bagi Peneliti

2. Bagi KPP di Kanwil Jawa Barat 1

Dengan penelitian ini dapat memberikan pandangan bagi instansi tentang Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak Pada KPP di Kanwil Jawa Barat 1.

3. Bagi Peneliti Lain

Dapat dijadikan sebagai bahan tambahan pertimbangan dan pemikiran dalam penelitian lebih lanjut dalam bidang yang sama, yaitu Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak Pada KPP di Kanwil Jawa Barat 1.

1.5 Lokasi dan Waktu Penelitian

Penelitian dan pengumpulan data dilakukan pada Kantor Pelayanan Pajak (KPP) di Kanwil Jawa Barat 1, yaitu:

Tabel 1.1 Lokasi Penelitian

No Nama KPP Lokasi

1 KPP Pratama Bandung Karees Jl. Ibrahim Adjie No. 372

2 KPP Pratama Bandung Cicadas Jl. Soekarno Hatta No. 781

3 KPP Pratama Bandung Cibeunying Jl. Purnawarman No. 19-21

4 KPP Pratama Bandung Tegalega Jl. Soekarno Hatta No. 216

5 KPP Pratama Bandung Bojonagara Jl. Ir. Sutami No. 1

6 KPP Pratama Bandung Sumedang Jl. Ibrahim Adjie No. 372

Adapun waktu pelaksanaan penelitian adalah dimulai pada Maret 2012 sampai

12 2.1 Kajian Pustaka

Dalam melakukan suatu penelitian kita perlu memaparkan tentang apa yang kita teliti hal tersebut dapat memudahkan dan menjelaskan lebih rinci tentang variabel yang akan kita teliti.

2.1.1 Penagihan Pajak

2.1.1.1 Pengertian Penagihan

Adapun pengertian Penagihan menurut Rochmat Soemitro yang dikutip oleh Siti Kurnia Rahayu (2010:196) adalah sebagai berikut :

“Penagihan yaitu perbuatan yang dilakukan oleh Direktur Jenderal Pajak,

karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya mengenai pembayaran pajak”.

Sedangkan pengertian Penagihan menurut Moeljohadi yang dikutip oleh Siti Kurnia Rahayu (2010:197) adalah sebagai berikut :

“Penagihan adalah serangkaian tindakan dari aparatur jenderal, berhubungan wajib pajak tidak melunasi baik sebagian / seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang berlaku”.

tidak melunasi baik sebagian / seluruhnya kewajiban perpajakan yang menurut undang-undang perpajakan yang berlaku.

2.1.1.1.1 Pengertian Pajak

Adapun pengertian Pajak menurut Rochmat Soemitro yang dikutip oleh Mardiasmo (2009:1) adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum”.

Sedangkan pengertian Pajak menurut P.J.A. Andriani yang dikutip oleh Soemarso (2007:2) adalah sebagai berikut :

“Pajak adalah iuran rakyat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapatkan prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan”. Berdasarkan kedua pengertian diatas maka dapat disimpulkan pajak adalah iuran rakyat kepada negara (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.

Ada dua fungsi pajak, yaitu : 1. Fungsi Budgetair

2. Fungsi Mengatur (regulerend)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang social dan ekonomi.

2.1.1.1.2 Pengertian Penagihan Pajak

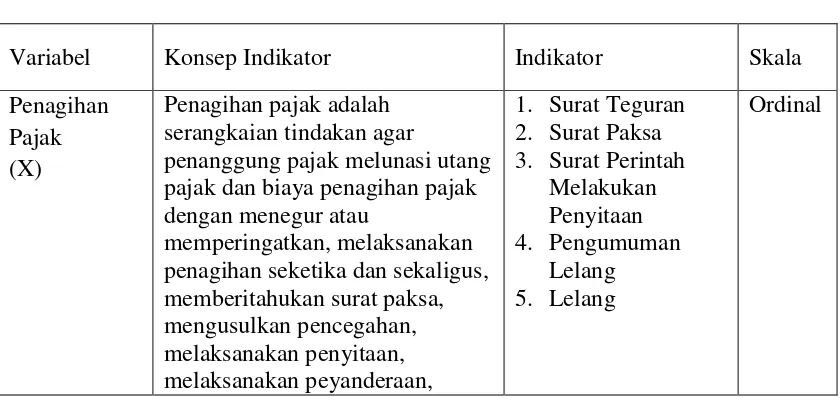

Adapun pengertian Penagihan Pajak menurut Panca Kurniawan (2006:1) adalah sebagai berikut :

“Penagihan pajak adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang disita”.

Sedangkan pengertian Penagihan Pajak menurut Gatot S.M Faisal (2009:210) adalah sebagai berikut :

“Penagihan pajak merupakan salah satu bentuk pengawasan yang dilakukan administrasi pajak dalam rangka memastikan wajib pajak patuh dalam melunasi utang pajaknya”.

Berdasarkan kedua pengertian diatas maka penagihan pajak dapat dibagi menjadi tiga unsur :

b. Aparatur Direktorat Jenderal Pajak, yaitu juru sita pajak negara yang telah memenuhi syarat yang telah ditentukan.

c. Wajib pajak tidak melunasi sebagian atau seluruh kewajiban perpajakan, yaitu utang pajak yang terdapat dalam STP, SKPKB, SKPKBT.

Tindakan penagihan pajak yang dilakukan oleh fiskus terhadap wajib pajak dan atau penanggung pajak dapat dilakukan dengan dua cara berikut :

1. Penagihan Aktif

Penagihan aktif yakni penagihan yang dilakukan oleh fiskus setelah tanggal jatuh tempo pembayaran dari Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT) atau sejenisnya, keputusan pembetulan, keputusan keberatan, putusan banding yang mengakibatkan jumlah pajak yang kurang dibayar tidak dilunasi oleh wajib pajak sehingga diterbitkan surat teguran, surat paksa, surat perintah melakukan penyitaan hingga pelaksanaan penjualan barang yang disita melalui lelang barang milik penanggung pajak.

2. Penagihan Pasif

Adapun Indikator Penagihan Pajak adalah sebagai berikut :

Proses penagihan pajak akan dilakukan bila terdapat utang pajak yang belum lunas sampai dengan tanggal jatuh tempo, maka akan dilakukan serangkaian tindakan penagihan pajak sebagai berikut :

1. Surat Teguran

Pengertian Surat Teguran menurut Rusjdi (2007:22) adalah sebagai berikut :

“Surat teguran adalah surat yang diterbitkan oleh pejabat untuk mengatur atau memperingatkan kepada wajib pajak untuk melunasi utang pajaknya”.

Berdasarkan pengertian diatas maka dapat disimpulkan surat teguran atau menegur (memperingatkan) merupakan surat yang diterbitkan untuk memberikan kepada wajib pajak yang tidak melunasi utang pajaknya.

2. Surat Paksa

Adapun pengertian Surat Paksa menurut Mardiasmo (2009:121) adalah sebagai berikut :

“Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak. Surat paksa mempunyai kekuatan eksekutorial dan kedudukan hukum yang sama dengan putusan pengadilan yang telah mempunyai kekuatan hukum tetap”.

“Surat Paksa adalah perintah membayar utang pajak dan biaya penagihan pajak”.

Berdasarkan pengertian diatas maka dapat disimpulkan surat paksa diterbitkan karena penanggung pajak tidak melunasi utang pajaknya dan kepadanya telah dikeluarkan surat teguran.

3. Surat Perintah Melaksanakan Penyitaan

Pengertian Penyitaan menurut Mardiasmo (2009:122) adalah sebagai berikut :

“Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang

penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan”.

Berdasarkan pengertian diatas maka dapat disimpulkan penyitaan merupakan tindakan untuk menguasai barang penanggung pajak yang digunakan sebagai jaminan untuk melunasi utang pajaknya.

4. Pengumuman Lelang

Pengertian Lelang menurut Mardiasmo (2009:124) adalah sebagai berikut: “Lelang adalah setiap penjualan barang di muka umum dengan cara

Berdasarkan pengertian diatas maka dapat disimpulkan lelang merupakan usaha untuk melakukan penjualan barang hasil sita dengan cara penawaran harga secara lisan atau tertulis melalui pengumpulan calon pembeli.

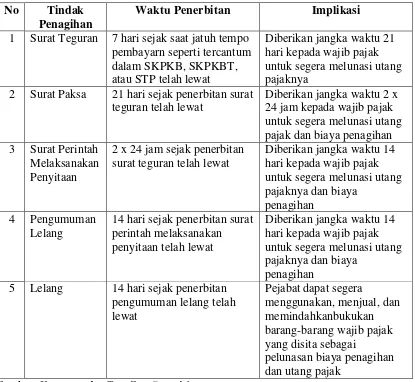

Jangka waktu penagihan sejak diterbitkan surat teguran sampai dengan pelaksanaan lelang secara ringkas dapat dilihat dalam tabel 2.1 sebagai berikut :

Tabel 2.1

Jadwal Waktu Penagihan Pajak

No Tindak Penagihan

Waktu Penerbitan Implikasi

1 Surat Teguran 7 hari sejak saat jatuh tempo pembayarn seperti tercantum

2 Surat Paksa 21 hari sejak penerbitan surat teguran telah lewat

2 x 24 jam sejak penerbitan surat teguran telah lewat 5 Lelang 14 hari sejak penerbitan

pengumuman lelang telah

2.1.1.2 Daluwarsa Penagihan Pajak

Hak untuk melakukan penagihan pajak termasuk bunga, denda, kenaikan dan biaya penagihan pajak, daluwarsa setelah lampau waktu 5 tahun terhitung saat terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak atau tahun pajak yang bersangkutan.

Daluwarsa selama 5 tahun tertangguh apabila: a. Diterbitkan Surat Paksa;

b. Ada pengakuan utang pajak dari wajib pajak baik langsung maupun tidak langsung;

c. Diterbitkan Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud dalam Pasal 13 ayat (5) atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud dalam pasal 15 ayat (4); atau

d. Dilakukan penyidikan tindak pidana dibidang perpajakan. 2.1.2 Pelunasan Tunggakan Pajak

2.1.2.1 Pengertian Tunggakan Pajak

Adapun pengertian Tunggakan Pajak menurut Panca Kurniawan dan Bagus Pamungkas (2006:1) adalah sebagai berikut :

“Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan”.

“Tunggakan pajak adalah jumlah piutang pajak yang belum lunas sejak dikeluarkannya ketetapan pajak, dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan dan Putusan Banding”.

Berdasarkan kedua pengertian diatas maka dapat disimpulkan Tunggakan Pajak adalah pajak yang masih harus dibayar dan jumlah piutang pajak yang belum lunas yang sebelumnya dalam masa tagihan pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan dan Putusan Banding.

2.1.2.1.1 Pengertian Pelunasan Tunggakan Pajak

Pengertian Pelunasan Tunggakan Pajak menurut Yustinus Prastowo (2009:164) adalah sebagai berikut :

“Pelunasan Utang Pajak adalah pembayaran utang pajak sebesar yang masih harus dibayar sesuai administrasi di kantor pajak”.

Sedangkan pengertian Pelunasan Tunggakan Pajak menurut Waluyo (2003:64) adalah sebagai berikut:

“Pelunasan tunggakan pajak adalah jumlah pembayaran atas tunggakan pajak yang terjadi”.

Indikator Pelunasan Tunggakan Pajak adalah sebagai berikut:

Jumlah Tunggakan Pajak dan Jumlah Pelunasan / Pencairan Tunggakan Pajak di tahun 2011 pada KPP di Kanwil Jawa Barat I.

2.1.2.2 Faktor-Faktor Pelunasan Tunggakan Pajak

Menurut Waluyo (2003:64) mengemukakan bahwa “pencairan tunggakan pajak adalah jumlah pembayaran atas tunggakan pajak yang dapat terjadi karena : a. Pembayaran dengan menggunakan SSP (Surat Setoran Pajak)

b. Pemindahbukuan (Pbk)

c. Pengajuan permohonan pembetulan d. Pengajuan keberatan / banding e. Penghapusan piutang

f. Wajib pajak pindah

Adapun penjelasan mengenai pelunasan tunggakan pajak yang telah disebutkan diatas adalah sebagai berikut:

a. Pembayaran dengan menggunakan SSP (Surat Setoran Pajak) untuk pelunasan piutang pajak yang terdaftar dalam STP/SKPKB/SKPKBT/SK Pembetulan/SK Keberatan/Putusan Banding yang mengakibatkan bertambahnya piutang pajak. b. Pemindahbukuan (Pbk). Sebenarnya wajib pajak sudah membayar tunggakan

pajaknya, tapi salah nomor rekening sehingga dianggap belum melunasi tunggakan pajaknya. Oleh karena itu dilakukan pemindahbukuan.

paksa, surat perintah melakukan penyitaan (SPMP), surat perintah penyanderaan, pengumuman lelang dan surat penentuan harga limit yang dalam perhitungannya terdapat kesalahan/kekeliruan yang mengakibatkan berkurangnya jumlah piutang. d. Pengajuan keberatan/banding yang dikabulkan atas SKPKB/SKPKBT yang

mengakibatkan berkurangnya jumlah piutang pajak.

e. Penghapusan piutang. Dilakukan karena piutang pajak sudah tidak mungkin lagi ditagih, penyebabnya antara lain karena wajib pajak dan atau penanggung pajak sudah meninggal dunia, dan tidak mempunyai harta warisan; wajib pajak dan atau penanggung pajak sudah tidak mempunyai kekayaan lagi dan hak untuk melakukan penagihan pajak sudah daluarsa.

f. Wajib pajak pindah artinya wajib pajak pindah alamat dan tidak dapat ditemukan lagi. Dapat pula wajib pajak pindah alamat sehingga tunggakan pajak dialihkan kepada KPP yang menangani di alamat yang baru.

2.1.3 Penerimaan Pajak

2.1.3.1 Pengertian Penerimaan Pajak

Pengertian Penerimaan Pajak menurut John Hutagaol (2007:325) adalah sebagai berikut :

Berdasarkan Undang-Undang Tentang anggaran pendapatan dan belanja negara tahun 2001 (2001:155) Pengertian Penerimaan Pajak adalah sebagai berikut :

“Penerimaan Pajak adalah semua penerimaan yang terdiri dari pajak dalam

negeri dan pajak perdagangan internasional”.

Berdasarkan kedua pengertian diatas maka dapat disimpulkan penerimaan pajak adalah semua penerimaan yang terdiri dari pajak dalam negeri dan pajak perdagangan internasional dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

Adapun Indikator Penerimaan Pajak adalah Jumlah Target dan Realisasi Penerimaan Pajak di tahun 2011 pada KPP di Kanwil Jawa Barat I.

2.1.3.2 Pengelolaan Penerimaan Pajak

Terdapat beberapa alasan yang perlu dilakukan dalam pengelolaan penerimaan pajak yaitu :

1) Penerimaan pajak merupakan penerimaan (income) dan bukan utang (loan) sehingga tidak ada kewajiban untuk melunasi pokok utang plus bunga;

2) Penerimaan pajak merupakan sumber penerimaan yang dapat diperoleh secara terus-menerus dan dapat dikembangkan secara optimal sesuai kebutuhan pemerintah serta kondisi masyarakat.

4) Penerimaan pajak merupakan sumber utama penerimaan yang menopang kebutuhan dalam pembiayaan APBN dan terjamin kelangsungannya.

Dalam rangka melaksanakan pengelolaan penerimaan pajak, Direktorat Jenderal Pajak melakukan reformasi perpajakan (tax reform) yang mencakup reformasi kebijakan (tax policy reforms) dan administrasi (administrative reforms). Reformasi kebijakan dilakukan dengan menyempurnakan ketentuan perpajakan yang berlaku (misalnya Ketentuan Umum dan Tata Cara Perpajakan, Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak Penjualan Barang Mewah) sehingga ketentuan perpajakan tersebut menjadi lebih adil (equality), pasti (legal certainly), sederhana dalam pemenuhan kewajiban (simplicity), netral (neutrality) sehingga menciptakan

the level of playing field yang sama bagi para wajib pajak. 2.1.3.3 Sumber Penerimaan Pajak

1. Pajak Penghasilan

Pengertian Pajak Penghasilan menurut Siti Kurnia (2010:91) adalah sebagai berikut :

“Pajak penghasilan adalah pajak yang terhutang sehubungan dengan pekerjaan, jasa , dan kegiatan yang wajib dipotong dan disetorkan oleh pemberi kerja. Jadi PPh merupakan pajak atas penghasilan berupa upah, gaji, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi subyek pajak dalam negeri”. 2. PPN ( Pajak Pertambahan Nilai )

“PPN diterapkan dengan UU no.18 tahun 2007 merupakan pajak yang dikenakan terhadap pertambahan nilai ( Value Added ) yang timbul akibat dipakainya faktor-faktor produksi setiap jalur perusahaan dalam menyiapkan, menghasilkan, menaylurkan, dan memperdagangkan barang atau pemberian pelayanan jasa kepada konsumen”.

2.1.3.4 Faktor-Faktor Penerimaan Pajak

Menurut Siti Kurnia Rahayu (2010:27) menyebutkan faktor-faktor yang mempengaruhi penerimaan pajak adalah :

1. “Kepastian Peraturan Perundang-Undangan dalam Bidang Perpajakan Undang-undang haruslah jelas, sederhana dan mudah dimengerti, baik oleh fiskus, maupun oleh pembayar pajak. Timbulnya konflik mengenai interpretasi atau tafsiran mengenai pemungutan pajak akan berakibat pada terhambatnya pembayaran pajak itu sendiri. Di sisi lain, pembayar pajak akan merasa bahwa sistem pemungutan sangat berbelit-belit dan cenderung merugikan dirinya sebagai pembayar pajak ; 2. Kebijakan pemerintah dalam mengimplementasikan undang – undang perpajakan

merupakan suatu cara atau alat pemerintah di bidang perpajakan yang memiliki suatu sasaran tertentu atau untuk mencapai suatu tujuan tertentu di bidang sosial dan ekonomi ;

3. Sistem administrasi perpajakan yang tepat hendaklah merupakan prioritas tertinggi karena kemampuan pemerintah untuk menjalankan fungsinya secara efektif bergantung kepada jumlah uang yang dapat diperolehnya melalui pemungutan pajak ;

4. Kualitas pelayanan yang dilakukan oleh pemerintah beserta aparat perpajakan merupakan hal yang sangat penting dalam upaya optimalisasi penerimaan pajak ; 5. Kesadaran dan Pemahaman warga Negara Rasa nasionalisme tinggi, kepedulian

kepada bangsa dan Negara, serta tingkat pengetahuan perpajakan masyarakat yang memadai, maka secara umum akan makin mudah bagi wajib pajak untuk patuh kepada peraturan perpajakan ;

2.1.4Hasil Penelitian Sebelumnya

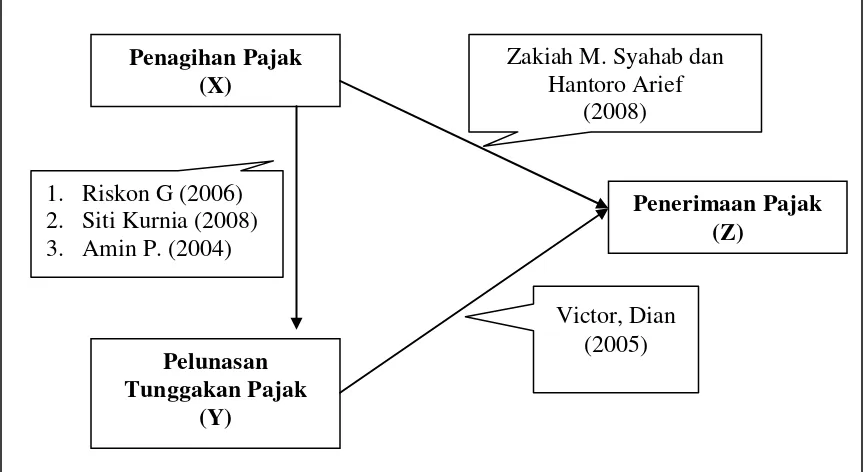

1. Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak

Penelitian sebelumnya dilakukan oleh Riskon Ginting (2006) adalah sebagai berikut :

“Tindakan penagihan pajak dimulai dari surat teguran, surat paksa, penyitaan dan lelang kepada wajib pajak yang melakukan tunggakan pembayaran tunggakan pajak. Wajib pajak lebih banyak melunasi utang pajaknya setelah diberikan surat teguran yaitu sekitar 95 % dan sebagian lagi melunasinya setelah diterbitkan surat paksa yang berarti pemberian surat penagihan pajak berpengaruh dalam pembayaran tunggakan pajak”.

Penelitian sebelumnya juga dilakukan oleh Siti Kurnia (2010) adalah sebagai berikut :

“Berdasarkan hasil pengujian, menunjukkan bahwa terdapat hubungan yang sangat kuat dan negative antara penagihan pajak dengan tunggakan pajak. Jadi dapat disimpulkan bahwa tindakan penagihan pajak berperan dalam mengatasi peningkatan tunggakan pajak pada KPP di lingkungan kota bandung”.

Penelitian sebelumnya juga dilakukan oleh Amin Purnawan (2004) adalah sebagai berikut :

“Berdasarkan uraian diatas dapat diasumsikan bahwa ternyata masih banyak wajib pajak yang belum melunasi tunggakan pajaknya oleh karena itu perlu dilakukannya tindakan penagihan pajak untuk melunasi tunggakan pajak tersebut”.

2. Pengaruh Pelunasan Tunggakan Pajak Terhadap Penerimaan Pajak

Penelitian sebelumnya dilakukan oleh Victor, Dian (2005) adalah sebagai berikut :

3. Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Penelitian sebelumnya dilakukan oleh Zakiah M. Syahab dan Hantoro Arief (2008) adalah sebagai berikut :

“Upaya penagihan dilakukan dengan memperhatikan optimalisasi jumlah wajib pajak yang ditagih. Optimalisasi tersebut dimaksudkan agar dapat menghasilkan penerimaan pajak dan juga mempertimbangkan segi keadilan dalam memperlakukan wajib pajak”.

2.2 Kerangka Pemikiran

Pajak merupakan iuran kepada negara (yang dapat dipaksakan) yang terutang dan wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditujuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Santoso Brotodihardjo, 2008).

Dalam melakukan pemungutan pajak, Indonesia menganut tiga sistem, yaitu salah satunya adalah Self Assessment System (Siti Resmi, 2007). Rimsky K. Judisseno (2004) mengatakan bahwa Self Assessment System diberlakukan untuk memberikan kepercayaan yang sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dan peran serta masyarakat dalam menyetorkan pajaknya.

yang dapat mengakibatkan defisit APBN secara tidak langsung (John Hutagaol, 2007).

Tunggakan Pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan (Panca Kurniawan, 2006). Oleh karena itu, perlu dilakukannya pelunasan tunggakan pajak agar penerimaan pajak bisa menjadi optimal yaitu dengan melakukan tindakan penagihan pajak (John Hutagaol, 2007).

Tindakan penagihan pajak tersebut mempunyai kekuatan hukum yang memaksa (John Hutagaol, 2007). Tindakan memaksa tercantum dalam pasal-pasal penagihan pajak dengan tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi (Soemarso, 2007).

2.2.1 Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak

Teori menurut Erly Suandy (2002) adalah sebagai berikut :

“Penagihan pajak sebagaimana yang diatur dalam UU adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang-barang yang disita”.

2.2.2 Pengaruh Pelunasan Tunggakan Pajak Terhadap Penerimaan Pajak

Teori menurut John Hutagaol (2007) adalah sebagai berikut :

Sehingga cenderung dapat berisiko untuk berkurangnya pendapatan negara yang dapat mengakibatkan defisit APBN secara tidak langsung. Oleh karena itu, perlu dilakukannya pelunasan tunggakan pajak agar penerimaan pajak bisa menjadi optimal”.

2.2.3Pengaruh Penagihan Pajak Terhadap Penerimaan Pajak

Teori menurut Soemarso (2007) adalah sebagai berikut :

“Karena adanya Undang-Undang maka kewajiban wajib pajak untuk membayar pajak harus dipenuhi. Jika tidak dipenuhi Undang-Undang memberikan hak kepada negara untuk memaksa. Tindakan memaksa tercantum dalam pasal-pasal penagihan pajak dengan tujuan dari dicantumkannya pasal-pasal penagihan pajak adalah untuk memastikan bahwa penerimaan pajak oleh negara dapat dipenuhi”.

2.3 Hipotesis

Pengertian Hipotesis menurut Sugiyono (2011:64) adalah sebagai berikut : “Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, oleh karena itu rumusan masalah penelitian telah biasanya disusun dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada teori yang relevan, belum didasarkan pada fakta–fakta empiris yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban yang empiris”.

Sedangkan Pengertian Hipotesis menurut Riduwan (2007:35) adalah sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumus-rumusan masalah atau sub masalah yang diajukan oleh peneliti, yang dijabarkan dari landasan teori atau kajian teori dan harus masih di uji kebenarannya”.

Berdasarkan kerangka pemikiran diatas, maka penulis mengambil keputusan sementara (hipotesis) dalam penelitian ini adalah:

h1 : Penagihan Pajak berpengaruh terhadap Pelunasan Tunggakan Pajak

h2 : Pelunasan Tunggakan Pajak berpengaruh terhadap Penerimaan Pajak

h3 : Penagihan Pajak berpengaruh terhadap Penerimaan Pajak

h4 : Penagihan Pajak berpengaruh terhadap Pelunasan Tunggakan Pajak dan

31

3.1 Objek Penelitian

Dalam melakukan sebuah penelitian, yang pertama kali perlu diperhatikan adalah objek penelitian yang akan diteliti, dimana dalam objek penelitian tersebut terkandung masalah yang akan dijadikan bahan penelitian untuk dicari pemecahannya.

Adapun pengertian Objek Penelitian menurut Sugiyono (2011:32) adalah sebagai berikut :

“Objek Penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variabel tertentu yang ditetapkan untuk dipelajari dan ditarik kesimpulan”.

Sedangkan pengertian Objek Penelitian menurut Suharsimin Arikunto (2006:118) adalah sebagai berikut :

“Objek penelitian (variabel penelitian) adalah apa yang menjadi titik perhatian suatu penelitian”.

Jawa Barat I. Mengacu pada tujuan penelitian yang dilakukan yaitu Untuk mengetahui Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak pada KPP di Kanwil Jawa Barat I.

3.2 Metode Penelitian

Pengertian Metode Penelitian menurut Sugiyono (2011:2) adalah sebagai berikut :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Cara ilmiah disini berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yaitu rasional, empiris, dan sistematik. Rasional berarti kegiatan penelitian dilakukan dengan cara-cara masuk akal, sehingga terjangkau oleh penalaran manusia, sehingga orang lain dapat mengamati dan mengetahui cara-cara yang digunakan. Sedangkan sistematis artinya proses yang digunakan dalam penelitian menggunakan langkah yang bersifat logis.

Pengertian Metode Deskriptif menurut Moh. Nazir (2003:54) adalah sebagai berikut :

“Metode Deskriptif adalah suatu metode dalam meneliti status sekelompok manusia suatu objek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat hubungan antara fenomena yang diselidiki”. Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu, dua dan tiga. Data yang dibutuhkan adalah data yang sesuai dengan masalah masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan pengertian Metode Verifikatif menurut Mashuri (2009:45) adalah sebagai berikut :

“Metode Verifikatif yaitu memeriksa benar tidaknya, apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan, yang telah dilaksanakan ditempat lain dengan mengatasi masalah yang serupa dalam kehidupan”. Sedangkan verifikatif dilakukan untuk menguji hipotesis dengan menggunakan alat uji statistik yaitu Analisis Jalur (Path Analysis).

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat diperlukan perencanaan dan perancangan dalam penelitian, agar penelitian dapat berjalan dengan lancar, baik dan sistematis.

Adapun pengertian Desain Penelitian menurut Jonathan Sarwono (2006:79) adalah sebagai berikut :

“Desain penelitian bagaikan sebuah peta jalan bagi peneliti yang menuntun

serta menentukan arah berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan yang telah ditetapkan”.

Sedangkan pengertian Desain Penelitian menurut Moh. Nazir (2003:84) adalah sebagai berikut :

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Berdasarkan pengertian diatas maka dapat disimpulkan desain penelitian merupakan semua proses penelitian yang dilakukan oleh peneliti dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu tertentu.

Dalam melakukan penelitian diperlukan melakukan perancangan dan perencanaan. Maka langkah-langkah dalam penelitian ini adalah sebagai berikut: 1. Penentuan tema, topik dan judul penelitian

surat kabar, internet, forum ilmiah atau pun pengalaman pribadi. Setelah menetapkan tema, maka dilajutkan dengan penetapan topik penelitian yang berkaitan dengan garis pembahasan. Langkah selanjutnya adalah menetapkan judul untuk memperjelas ruang lingkup dan bidang telaah dari tema dan topik penelitian.

2. Menentukan identifikasi dan rumusan masalah

Identifikasi masalah adalah pendeskripsian permasalahan-permasalahan apa saja yang sedang terjadi dalam perusahaan, terutama yang berkaitan dengan tema yang akan dibahas.

Sedangkan rumusan masalah merupakan pertanyaan-pertanyaan yang akan dicari jawabannya melalui pengumpulan dan pengolahan data.

3. Mencari konsep, teori, dan penelitian terdahulu yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis), maka peneliti dapat mencari referensi teoritis yang relevan dengan topik yang akan dibahas. Selain itu, penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban semntara terhadap masalah penelitian.

4. Pengajuan Hipotesis

5. Metode Penelitian

Untuk menguji hipotesis yang diajukan, dapat memilih metode penelitian yang sesuai. Pada penelitian kali ini metode yang digunakan adalah metode penelitian deskriptif dan metode verifikatif.

6. Membuat kesimpulan dan saran.

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Sedangkan saran menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

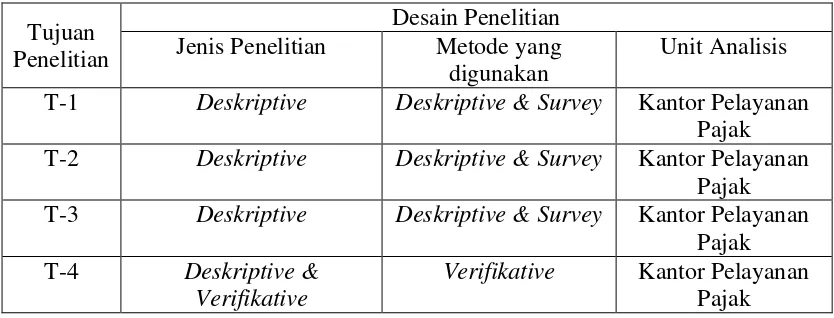

T-1 Deskriptive Deskriptive & Survey Kantor Pelayanan

Pajak

T-2 Deskriptive Deskriptive & Survey Kantor Pelayanan

Pajak

T-3 Deskriptive Deskriptive & Survey Kantor Pelayanan

Pajak

hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel itu sendiri dalam konteks penelitian menurut Sugiyono (2011:38) adalah sebagai berikut:

“Variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa

saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.”

Untuk meneliti bagaimana pengaruh penagihan pajak terhadap pelunasan tunggakan pajak dan implikasinya pada penerimaan pajak, penulis menentukan operasionalisasi variabel sebagai berikut :

Variabel Konsep Indikator Indikator Skala

menjual barang yang telah disita. adalah jumlah pembayaran atas tunggakan pajak yang terjadi pada

3.2.3Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Sumber data yang dibutuhkan dalam penelitian ini adalah data primer dan data sekunder. Adapun pengertian Data Primer menurut Sugiyono (2011:137) adalah sebagai berikut :

“Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data”.

Sedangkan pengertian Data Sekunder menurut Umi Narimawati (2008:21) adalah sebagai berikut :

“Data sekunder adalah data yang diperoleh dari pihak perusahaan, yang biasanya sudah tersedia dalam bentuk laporan perusahaan. Data sekunder biasanya digunakan sebagai pendukung data primer, oleh karena itu kadang-kadang kita tidak dapat hanya menggunakan data sekunder sebagai satu-satunya sumber informasi untuk menyelesaikan masalah penelitian kita”. 3.2.3.2Teknik Penentuan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan ke dalam dua golongan, yaitu :

1. Populasi

Adapun pengertian Populasi menurut Riduwan (2007:55) adalah sebagai berikut:

“Populasi merupakan objek atau subjek yang berada pada suatu wilayah

dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian”.

Sesuai dengan judul penelitian yaitu Pengaruh Penagihan Pajak Terhadap Pelunasan Tunggakan Pajak dan Implikasinya pada Penerimaan Pajak pada KPP di Kanwil Jawa Barat I. Maka populasi untuk masing-masing variabel terdiri dari: a. Penagihan Pajak

Tabel 3.3

Jumlah Pegawai Penagihan Pajak

No KPP Jumlah Pegawai Penagihan

Pajak

1 KPP Pratama Bandung Karees 4

2 KPP Pratama Bandung Sumedang 3

3 KPP Pratama Bandung Cibeunying 3

4 KPP Pratama Bandung Cicadas 4

5 KPP Pratama Bandung Bojonegara 4

6 KPP Pratama Bandung Cimahi 3

7 KPP Pratama Bandung Tegalega 4

8 KPP Pratama Bandung Soreang 5

9 KPP Pratama Bandung Majalaya 3

10 KPP Madya Bandung 5

Jumlah 38

b. Pelunasan Tunggakan Pajak dan Penerimaan Pajak

Populasi untuk Pelunasan Tunggakan Pajak dan Penerimaan Pajak dalam penelitian ini yaitu 10 KPP di Kanwil Jawa Barat I.

Dengan demikian maka populasi dalam penelitian ini adalah 10 Kantor Pelayanan Pajak (KPP) bagian Penagihan pajak di wilayah Kanwil Jabar I.

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang telah diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi. Adapun pengertian Sampel menurut Sugiyono (2011:81) adalah sebagai berikut :

Jumlah KPP di Kanwil Jabar I jumlahnya terbatas (10 KPP) maka penelitian ini tidak dilakukan sampel, karena semua KPP di Kanwil Jabar I akan dijadikan subyek penelitian (sensus) atau menggunakan sampling jenuh.

Pengertian Sampling Jenuh menurut Sugiyono (2011:85) adalah sebagai berikut:

“Sampling Jenuh adalah teknik penentuan sampel bila semua anggota populasi digunakan sebagai sampel. Hal ini sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang, atau penelitian yang ingin membuat generalisasi dengan kesalahan yang sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota populasi dijadikan sampel”. 3.2.4 Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan (Library Reseach). Pengumpulan data primer dan sekunder dilakukan dengan cara:

1. Penelitian Lapangan (Field Research)

Dalam penulisan laporan ini, penulis mengambil data secara langsung pada objek penelitian. Adapun teknik pengumpulan data yang digunakan adalah : a. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh

dengan cara tanya jawab langsung dengan pihak- pihak yang terkait langsung dan berkompeten dengan permasalahan yang penulis teliti.

2. Penelitian kepustakaan (Library Reseach)

Penelitian ini dilakukan melalui studi kepustakaan atau studi literatur dengan cara mempelajari, meneliti, mengkaji serta menelah literatur berupa buku-buku (text book), peraturan perundang-undangan, majalah, surat kabar, artikel, situs web dan penelitian-penelitian sebelumnya yang memiliki hubungan dengan masalah yang diteliti. Studi kepustakaan ini bertujuan untuk memperoleh sebanyak mungkin teori yang diharapkan akan dapat menunjang data yang dikumpulkan dan pengolahannya lebih lanjut dalam penelitian ini.

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat validitas dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan atau pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

3.2.4.1 Uji Validitas

Menurut Cooper (2006) yang dikutip kembali oleh Umi Narimawati (2011:42) validitas adalah :

”Validity is a characteristic of measuraenment concerned with the extent that

a test measures what the researcher actually wishes to measure”.

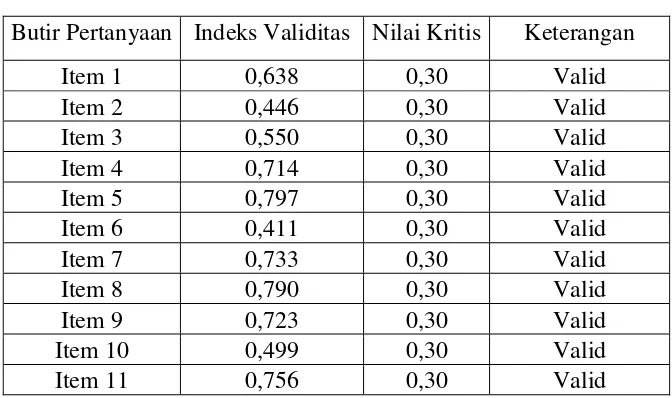

suatu alat ukur digunakan pendekatan secara statistika, yaitu melalui nilai koefisien korelasi skor butir pernyataan dengan skor totalnya. Apabila koefisien korelasi butir pernyataan (indeks validitas) 0,30 maka pernyataan tersebut dinyatakan valid. Uji validitas dalam penelitian ini yaitu untuk menggambarkan variabel Penagihan Pajak (X).

Berdasarkan hasil pengolahan menggunakan korelasi product moment (indeks validitas) diperoleh hasil uji validitas sebagai berikut :

Tabel 3.4 Hasil Uji Validitas

Butir Pertanyaan Indeks Validitas Nilai Kritis Keterangan

Item 1 0,638 0,30 Valid

Item 2 0,446 0,30 Valid

Item 3 0,550 0,30 Valid

Item 4 0,714 0,30 Valid

Item 5 0,797 0,30 Valid

Item 6 0,411 0,30 Valid

Item 7 0,733 0,30 Valid

Item 8 0,790 0,30 Valid

Item 9 0,723 0,30 Valid

Item 10 0,499 0,30 Valid

Item 11 0,756 0,30 Valid

3.2.4.2 Uji Reliabilitas

Pengertian Reliabilitas menurut Sugiyono (2010:3) adalah sebagai berikut : “Reliabilitas adalah derajat konsistensi atau keajegan data dalam interval waktu tertentu”.

Berdasarkan definisi diatas, maka reliabilitas dapat diartikan sebagai suatu karakteristik terkait dengan keakuratan, ketelitian dan kekonsistenan. Setelah melakukan pengujian validitas butir pertanyaan, maka langkah selanjutnya adalah melakukan uji reliabilitas untuk menguji kehandalan atau kepercayaan alat pengungkapan dari data. Dengan diperoleh nilai r dari uji validitas yang menunjukkan hasil indeks korelasi yang menyatakan ada atau tidaknya hubungan antara dua belahan instrumen. Dalam penelitian ini, metode yang digunakan untuk uji reliabilitas adalah Split Half Method (Spearman–Brown Correlation) Teknik Belah Dua. Metode ini menghitung reliabilitas dengan cara memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan genap–ganjil). Cara kerjanya adalah sebagai berikut :

a. Item dibagi dua secara acak (misalnya item ganjil/genap), kemudian dikelompokkan dalam kelompok I dan kelompok II

b. Skor untuk masing–masing kelompok dijumlahkan sehingga terdapat skor total untuk kelompok I dan kelompok II

d. Hitung angka reliabilitas untuk keseluruhan item dengan menggunakan rumus sebagai berikut :

Ґ1 = 2Ґb 1+Ґb

Sumber : Umi Narimawati (2010:44)

Dimana :

Ґ1 = reliabilitas internal seluruh item

Ґb = korelasi product moment antara belahan pertama dan belahan kedua

Tabel 3.5

Standar Penilaian Koefisien Validitas dan Reliabilitas

Criteria Reliability Validity

Good 0,80 0,50

Acceptable 0,70 0,30

Marginal 0,60 0,20

Poor 0,50 0,10

Sumber : Barker (2002:70)

Berdasarkan hasil pengolahan menggunakan metode split-half diperoleh hasil uji reliabilitas sebagai berikut:

Tabel 3.6 Hasil Uji Reliabilitas

Kuesioner Koefisien

Reliabilitas Nilai kritis Keterangan

Penagihan pajak 0,843 0,70 Reliable

3.2.4.3 Uji MSI

Sebagaimana yang telah dirancang dalam operasionalisasi variabel, maka nilai variabel Penagihan Pajak (X) diukur dengan menggunakan kuesioner dan data merupakan data yang berskala ordinal. Dengan menggunakan tipe pertanyaan tertutup (close end question) setiap item ditentukan peringkat dengan lima alternatif jawaban. Pilihan jawaban responden merupakan nilai skor jawaban, sehingga variabel diperoleh dari data skor jawaban dari setiap item.

Selanjutnya teknik analisis jalur mengharuskan syarat data yang mempunyai tingkat pengukuran sekurang-kurangnya interval, sehingga untuk variabel bebas, yaitu mempunyai tingkat pengukuran ordinal harus diubah menjadi interval.

Data penelitian yang sudah berskala interval selanjutnya akan ditentukan pasangan data variabel independen dengan variabel dependen serta ditentukan persamaan yang berlaku untuk pasangan-pasangan tersebut. Adapun di dalam proses pengolahan data MSI tersebut, peneliti menggunakan bantuan program software MSI. 3.2.5Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif. Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa yang dilakukan oleh Kantor Pelayanan Pajak berdasarkan fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent terhadap variabel dependent yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

1. Analisis Data Deskriptif

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab.

Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel atau subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

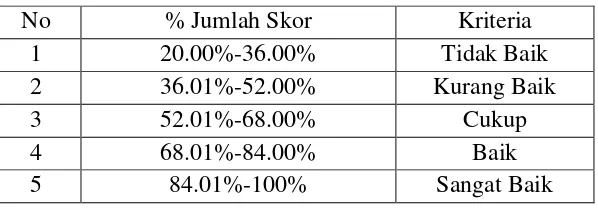

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini, digunakan rentang kriteria penilaian sebagai berikut :

Skor total = Skor aktual x 100% Skor ideal

Sumber: Umi Narimawati (2010:45)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.