SKRIPSI

PENGARUH ARUS KAS TERHADAP PERUBAHAN DIVIDEN, STUDI EMPIRIS

PADA PERUSAHAAN – PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh

RINCE NURMAYA LUBIS 070522142

PROGRAM STUDI STRATA-1 AKUNTANSI FAKULTAS EKONOMI

UNVIVERSITAS SUMATERA UTARA MEDAN

KATA PENGANTAR

Puji dan syukur dipanjatkan kepada Tuhan Yang Maha Esa, atas berkat dan kasih karunia-Nya yang diberikan sehingga skripsi ini dapat diselesaikan penulis tepat pada waktunya, dengan judul “Pengaruh Arus Kas terhadap Perubahan Dividen, Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di Bursa Efek Indonesia”, sebagai syarat untuk memperoleh gelar Sarjana Ekonomi Universitas Sumatera Utara Medan.

Sebagai manusia yang masih jauh dari kesempurnaan, penulis menyadari masih banyak terdapat kekurangan, maka dengan segala hormat dimohon kepada pembaca agar sudi kiranya memberikan saran dan kritik yang membangun demi tercapainya kesempurnaan skripsi ini.

Demi kelancaran penyelesaian skripsi ini penulis telah banyak menerima bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih kepada :

1. Drs. Jhon Tafbu Ritonga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara Medan.

2. Drs. Firman Syarif, M.Si, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

3. Dra. Mutia Ismail, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

4. Drs. Rustam, M.Si, Ak., selaku Pembimbing yang telah memberikan arahan dalam penyelesaian skripsi ini.

5. Dra. Salbiah, M.Si, Ak., selaku Penguji I yang telah memberikan saran dalam penyelesaian skripsi ini.

6. Abdillah Arif Nst, SE, M.Si, Ak selaku Penguji II yang telah memberikan saran dalam penyelesaian skripsi ini.

7. Seluruh Bapak dan Ibu Dosen beserta staf dan pegawai di Fakultas Ekonomi Universitas Sumatera Utara Medan.

8. Buat Ayahanda Ch.Lubis dan Ibunda H.br. Panjaitan, yang telah memberikan doa serta dukungan sehingga penulis dapat menyelesaikan skripsi ini.

karena itu, segala saran dan kritikyang sehat dan membangun akan penulis terima dengan senag hati demi kesempurnaan isinya dan dapat dijadikan bahan tambahan bagi penulis.

Medan, April 2012

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perubahan arus kas berpengaruh terhadap perubahan dividen pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah arus kas operasi dan arus kas bersih, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah perubahan dividen.

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009-2010, dimana jumlah populasi yang digunakan adalah sebanyak 432 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling, dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 43 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, dan autokorelasi) dan uji hipotesis (uji t)

Berdasarkan hasil pengujian yang dilakukan, diperoleh kesimpulan bahwa arus kas mempunyai perngaruh yang signifikan terhadap perubahan dividen, karena sumber pembayaran dividen adalah dari arus kas operasi.

ABSTRACT

This study aims to determine whether operating cash flow change affect on dividend changes on all of the companies listed in Indonesia Stock Exchange. Independent variables used in this study are operating cash flow and net cash flow, and dependent variable used in this study is dividend change.

The population used in this study were all of the companies listed in Indonesia Stock Exchange in 2009-2010, where the total population was used as many as 432 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 43 samples. The test used in this study is to the classical assumption (normality,

heteroscedasticity, and autocorrelation) and hypotesist testing (t test).

Based on the testing results was donecan be concluded that the changes in operating cash flow have a significant effect on dividend changes, because the source of dividend payment is from aoperating cash flow.

DAFTAR ISI

KATA PENGANTAR ... i

ABSTRAK ... iii

ABSTRACT ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1. ... Latar Belakang Masalah ... 1

1.2. ... Perumusan Masalah ... 3

1.3. ... Tujuan Penelitian ... 3

1.4. ... Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1. Arus Kas dan Perubahan Dividen ... 5

2.1.1. Pengertian Laporan Keuangan ... 5

2.1.2. Pengertian Laporan Arus Kas ... 7

2.1.3. Pengertian Kas ... 21

2.1.4. Tujuan dan Kegunaan Informasi Arus Kas ... 26

2.1.5. Kebijakan Dividen ... 30

2.2. Tinjauan Penelitian Terdahulu ... 33

2.3. Kerangka Konseptual ... 35

2.4. Hipotesis ... 36

2.4.1. Arus Kas Operasi ... 36

2.4.2. Arus Kas Bersih ... 37

BAB III METODE PENELITIAN ... 38

3.1. Jenis Penelitian ... 38

3.2. Tempat dan Waktu Penelitian ... 38

3.3 . Batasan Operasional ... 38

3.4. Defenisi Operasional ... 39

3.5. Skala Pengukuran Variabel ... 39

3.6. Populasi dan Sampel ... 40

3.7. Jenis Data ... 52

3.8. Metode Pengumpulan Data ... 52

3.9. Teknik Analisis Data ... 52

3.9.1. Uji Asumsi Klasik ... 52

3.9.2. Uji Hipotesis ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 56

4.1. Gambaran Umum Perusahaan ... 56

4.1.2. Struktur Kelembagaan Pasar Modal ... 57

4.1.3. Arus Kas dari Aktivitas Operasi ... 59

4.1.4. Arus Kas Bersih ... 61

4.1.5. Perubahan Dividen ... 63

4.2. Pembahasan Hasil Penelitian ... 65

4.2.1. Pengujian Asumsi Klasik ... 65

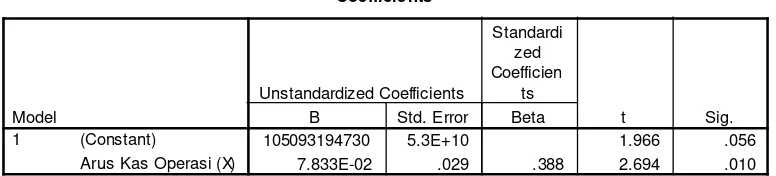

4.2.2. Pengaruh Arus Kas Operasi terhadap Perubahan Dividen ... 71

4.2.3. Pengaruh Arus Kas Bersih terhadap Perubahan Dividen ... 72

BAB V PENUTUP ... 75

5.1. Kesimpulan ... 75

5.2. Saran ... 76

DAFTAR TABEL

Tabel 2.1 Contoh Laporan Arus Kas Metode Langsung 13

NomorJudulHalaman

Tabel 2.2 Contoh Laporan Arus KasMetode Tidak Langsung 14

Tabel 3.1 Kriteria Penentuan Sampel 40

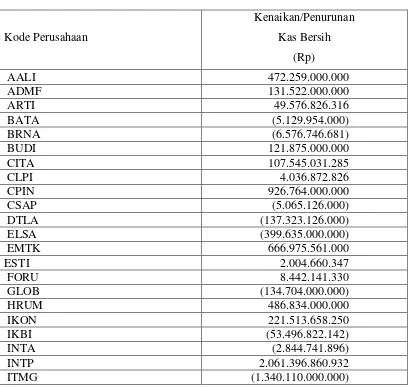

Tabel 4.1 Arus Kas Operasional tahun 2010 60

Tabel 4.2 Arus Kas Bersih tahun 2010 62

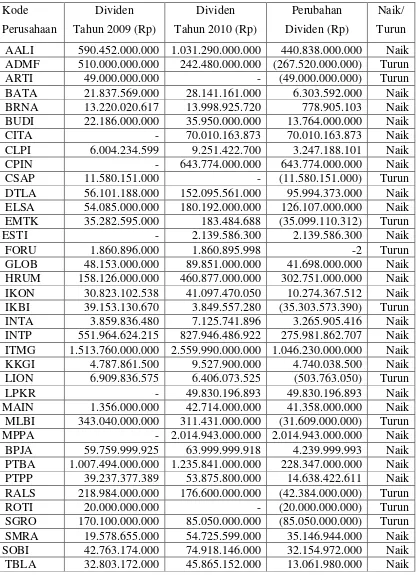

Tabel 4.3 Perubahan Dividen 64

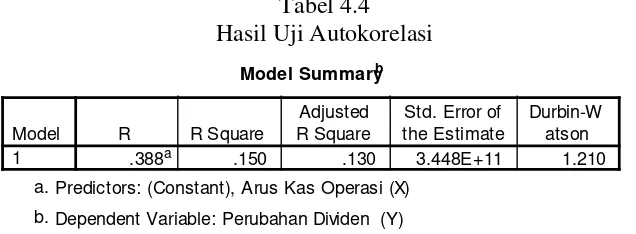

Tabel 4.4 Hasil Uji Autokorelasi dari Arus Kas Operasi 70 Tabel 4.5 Hasil Uji Autokorelasi dari Arus Kas Bersih 71

Tabel 4.6 Koefisien Regresi Arus Kas Operasi 72

DAFTAR GAMBAR

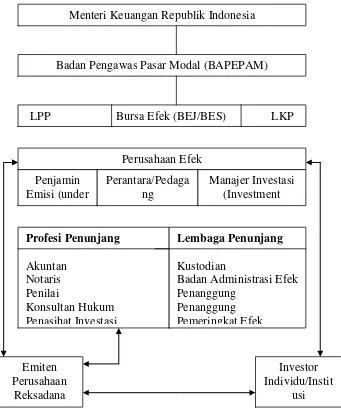

Gambar 4.1 Struktur Kelembagaan Pasar Modal 58

DAFTAR LAMPIRAN

Lampiran 1 Hasil Regresi untuk Arus Kas Operasi

79

NomorJudulHalaman

Lampiran 2 Hasil Regresi untuk Arus Kas Bersih

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah perubahan arus kas berpengaruh terhadap perubahan dividen pada perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah arus kas operasi dan arus kas bersih, sedangkan variabel dependen yang digunakan dalam penelitian ini adalah perubahan dividen.

Populasi yang digunakan dalam penelitian ini adalah semua perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2009-2010, dimana jumlah populasi yang digunakan adalah sebanyak 432 perusahaan. Teknik pengambilan sampel yang digunakan adalah teknik purposive sampling, dimana jumlah sampel yang diperoleh dalam penelitian ini adalah 43 sampel. Pengujian yang digunakan dalam penelitian ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, dan autokorelasi) dan uji hipotesis (uji t)

Berdasarkan hasil pengujian yang dilakukan, diperoleh kesimpulan bahwa arus kas mempunyai perngaruh yang signifikan terhadap perubahan dividen, karena sumber pembayaran dividen adalah dari arus kas operasi.

ABSTRACT

This study aims to determine whether operating cash flow change affect on dividend changes on all of the companies listed in Indonesia Stock Exchange. Independent variables used in this study are operating cash flow and net cash flow, and dependent variable used in this study is dividend change.

The population used in this study were all of the companies listed in Indonesia Stock Exchange in 2009-2010, where the total population was used as many as 432 companies. The sampling technique used was purposive sampling technique in which the number of samples obtained in this study were 43 samples. The test used in this study is to the classical assumption (normality,

heteroscedasticity, and autocorrelation) and hypotesist testing (t test).

Based on the testing results was donecan be concluded that the changes in operating cash flow have a significant effect on dividend changes, because the source of dividend payment is from aoperating cash flow.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dalam suatu perusahaan, kas mempunyai arti yang sangat penting, karena

semua aktivitas perusahaan selalu melibatkan aliran kas. Kas digunakan untuk

memperoleh barang dan jasa serta aktiva tetap yang diperlukan untuk

menghasilkan persediaan. Kas juga digunakan untuk membayar tenaga kerja. Pada

tahap berikutnya, persediaan dijual dan menghasilkan penerimaan kas. Uang kas

yang diperoleh digunakan untuk membayar dividen dan bunga serta untuk memulai

kembali proses produksi berikutnya. Intinya, semua aktivitas perusahaan pada

akhirnya bermuara pada pengeluaran dan penerimaan kas, sehingga kas sering

digunakan sebagai alat ukur untuk menilai tingkat keberhasilan perusahaan.

Pentingnya arti kas menyebabkan semua pihak yang terkait dengan

perusahaan lebih memusatkan perhatian pada arus (aliran) kas sesuai dengan

kepentingan masing-masing. Secara internal, pihak manajemen menggunakan

arus kas sebagai dasar untuk membuat berbagai kebijakan atau keputusan

sehubungan dengan aktivitas perusahaan. Sedangkan pihak eksternal, khususnya

investor dan kreditor menggunakan arus kas sebagai dasar pertimbangan untuk

memutuskan pemberian (penanaman) modal pada perusahaan. Namun pada

dasarnya pihak internal dan eksternal sama-sama bertujuan untuk meningkatkan

penerimaan kas.

Laporan arus kas menyajikan informasi tentang sumber-sumber arus kas

masuk serta penggunaan arus kas keluar sepanjang tahun selama satu periode

akuntansi. Semua arus kas dibuat (dilaporkan) dalam tiga kelompok berdasarkan

jenis aktivitasnya, yaitu aktivitas operasi, aktivitas investasi, dan aktivitas

pendanaan, sehingga pihak-pihak yang berkepentingan dapat dengan mudah

mengetahui kemampuan perusahaan menghasilkan dana kas, yang kemudian

digunakan sebagai dasar untuk membuat berbagai kebijakan penting pada

perusahaan.

Salah satu kebijakan penting yang berhubungan dengan arus kas adalah

pembayaran dividen, yaitu bagian keuntungan perusahaan yang dibayarkan kepada

para pemegang saham atau investor. Kebijakan pembayaran dividen melibatkan

arus kas keluar (cash outflow) yang relatif besar, sehingga dalam prosesnya, kebijakan tersebut harus ditetapkan dengan mempertimbangkan kemampuan

perusahaan menghasilkan kas dan kebutuhan perusahaan atas dana kas. Kebijakan

pembayaran dividen harus dibuat untuk menciptakan keseimbangan antara

pembayaran dividen dengan pertumbuhan perusahaan, karena pertumbuhan juga

ditujukan untuk meningkatkan aliran kas, yang pada gilirannya akan meningkatkan

pembayaran dividen dimasa yang akan datang.

Dari survey pendahuluan diketahui bahwa selama tahun 2008 sampai tahun

2010, beberapa perusahaan di Bursa Efek Indonesia (BEI) tetap membayar dividen

walaupun pada tahun yang sama arus kas bersihnya negatif. Sebaliknya, beberapa

perusahaan justru tidak membayar dividen walaupun arus kas bersihnya positif.

Dengan demikian perusahaan-perusahaan di Bursa Efek Indonesia tidak selalu

menggunakan informasi tentang kemampuan perusahaan menghasilkan kas

dividen perusahaan. Oleh karena itu, penulis tertarik melakukan pembahasan lebih

lanjut dalam bentuk skripsi dengan judul: “Pengaruh Arus Kas terhadap Perubahan

Dividen, Studi Empiris Pada Perusahaan-perusahaan Yang Terdaftar di BEI”.

1.2. Perumusan Masalah

Menurut Nazir (2003:111) bahwa masalah timbul karena adanya

tantangan, adanya kesangsian ataupun kebingungan kita terhadap suatu hal

atau fenomena, adanya kemenduaan arti (ambiguity), adanya halangan dan

rintangan, adanya celah (gap) baik antar kegiatan atau antar fenomena, baik

yang telah ada ataupun yang akan ada.

Berdasarkan latar belakang di atas maka dapat dikemukakan pemasalahan

penelitian: “Sejauh mana perusahaan-perusahaan di Bursa Efek Indonesia

menggunakan informasi dari laporan arus kas sebagai dasar pertimbangan dalam

menetapkan kebijakan pembayaran dividen kepada pemegang saham”.

1.3. Tujuan Penelitian

Adapun tujuan penelitian sebagai berikut:

1.3.1. Untuk mengetahui apakah arus kas operasi mempunyai pengaruh positif

atau negatif terhadap perubahan dividen dilihat dari laporan tahunan

perusahaan-perusahaan yang terdaftar di BEI.

1.3.2. Untuk mengetahui apakah arus kas bersih mempunyai pengaruh positif

atau negatif terhadap perubahan dividen dilihat dari laporan tahunan

perusahaan-perusahaan yang terdaftar di BEI.

Dengan dilakukannya penelitian ini, penulis berharap agar hasil yang

diperoleh dapat memberikan manfaat antara lain:

1.4.1. Bagi penulis, penelitian ini memberikan pemahaman lebih mendalam

mengenai pengaruh arus kas terhadap perubahan dividen.

1.4.2. Bagi perusahaan, dapat dijadikan bahan referensi dalam membuat

kebijakan pembayaran dividen dengan melihat posisi laporan

keuangan, khususnya laporan arus kas sebagai bahan

pertimbangannya.

1.4.3. Bagi akademis, penelitian ini dapat dijadikan bahan referensi dalam

penelitian-penelitian selanjutnya disamping sebagai sarana untuk

BAB II

TINJAUAN PUSTAKA

2.1. Arus Kas dan Perubahan Dividen 2.1.1. Pengertian Laporan Keuangan

Pada umumnya, setiap perusahaan membuat laporan keuangan sebagai

bentuk pertangungjawaban manajemen atas aktivitas-aktivitas yang dilakukan

perusahaan selama suatu periode tertentu kepada pihak-pihak yang berkepentingan

dengan perusahaan.

Menurut Harahap (2006:121) bahwa:

Laporan keuangan adalah merupakan output dan hasil akhir dari proses akuntansi. Laporan keuangan ini menjadi bahan informasi bagi para pemakainya sebagai salah satu bahan informasi bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan keputusan. Disamping sebagai informasi laporan keuangan juga sebagai pertanggungjawaban.

Sedangkan menurut Salim (2000:6) bahwa: Laporan keuangan merupakan

sarana utama melalui mana informasi keuangan dikomunikasikan kepada pihak di

luar perusahaan. Laporan keuangan yang sering disajikan adalah neraca, laporan

laba rugi, laporan arus kas serta laporan ekuitas pemilik atau pemegang saham.

Pengertian tersebut menjelaskan bahwa laporan keuangan adalah alat

komunikasi yang dapat memberikan informasi mengenai aktivitas perusahaan

kepada berbagai pihak yang berkepentingan dengan perusahaan.

Laporan keuangan utama menurut PSAK No. 1 yang disajikan terdiri dari:

2.1.1.1. Neraca (balance sheet)

Neraca, yang disebut juga laporan posisi keuangan, memberikan informasi

lancar dan aktiva tetap. Sedangkan pasiva terdiri dari kewajiban dan kekayaan

pemegang saham. Neraca menunjukkan posisi keseimbangan antara aktiva dengan

kewajiban ditambah kekayaan pemegang saham.

2.1.1.2. Laporan laba-rugi (income statement)

Pada dasarnya, laporan laba-rugi merupakan ringkasan dari pendapatan dan

biaya suatu perusahaan pada periode tertentu, misalnya satu bulan, satu tahun.

Laporan laba rugi disusun sedemikian rupa dengan maksud untuk menggambarkan

keberhasilan atau kegagalan operasi perusahaan dalam upaya mencapai tujuan

selama periode tertentu, yang diukur dengan membandingkan pendapatan dengan

biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.

2.1.1.3. Laporan arus kas

Laporan arus kas adalah sumber informasi tentang penerimaan dan

pengeluaran kas dari semua aktivitas yang dilakukan perusahaan selama satu

periode, baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini

sangat penting untuk menilai kemampuan perusahaan menghasilkan kas serta

mengetahui bagaimana kebijakan entitas dalam mengelola (menggunakan) dana

kasnya.

2.1.1.4. Laporan Perobahan Ekuitas atau Modal

Perubahan ekuitas perusahaan menggambarkan peningkatan atau penurunan

aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip

pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

Laporan perobahan ekuitas, kecuali untuk perobahan yang berasal dari transaksi

menggambarkan jumlah keuntungan dan kerugian yang berasal dari kegiatan

perusahaan selama periode yang bersangkutan.

2.1.1.5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos

dalam neraca, laporan laba rugi dan laporan arus kas harus berkaitan dengan

informasi yang terdapat dalam catatan atas laporan keuangan.

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian

jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan

perobahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan

komitmen. Catatan atas laporan keuangan juga mencakup informasi yang

diharuskan dan dianjurkan untuk diungkapkan dalam Pernyataan Standar Akuntansi

Keuangan serta pengungkapan-pengungkapan lain yang diperlukan untuk

menghasilkan penyajian laporan keuangan secara wajar.

2.1.2. Pengertian Laporan Arus Kas

Laporan arus kas adalah sumber informasi tentang penerimaan dan

pengeluaran kas dari semua aktivitas yang dilakukan entitas selama satu periode,

baik dari aktivitas operasi, investasi, maupun pendanaan. Informasi ini sangat

penting untuk menilai kemampuan entitas menghasilkan kas serta mengetahui

bagaimana kebijakan entitas dalam mengelola (menggunakan) kasnya. Menurut

Harnanto (2002:130), “Laporan arus kas menjelaskan perubahan-perubahan yang

terjadi pada kas dan setara kas (investasi sementara dan sangat likuid yang dengan

mudah dapat dikonversikan menjadi kas) dalam suatu periode akuntansi”.

Untuk dapat dikatakan setara kas, suatu item harus memenuhi dua kriteria

pendek tanggal jatuh temponya, sehingga kecil tingkat risiko terjadinya perubahan

nilai sebagai akibat dari perubahan suku bunga.

Selanjutnya menurut Wibowo dan Arif (2005:134) “Laporan arus

merupakan suatu laporan yang menyediakan informasi mengenai penerimaan kas

pengeluaran kas oleh suatu entitas selama periode tertentu”. Marom (2004:16)

menyatakan bahwa, “Laporan arus kas menggambarkan kemampuan perusahaan

dalam menghasilkan kas dan setara kas dan kebutuhan perusahaan dalam

memanfaatkan dana tersebut, yang diklasifikasikan sebagai aktivitas operasi,

investasi dan pendanaan”. Sedangkan menurut Simamora (2000:448) “Laporan arus

kas adalah laporan keuangan yang memperlihatkan pengaruh dari

aktivitas-aktivitas operasi, pendanaan, dan investasi perusahaan terhadap arus kas semasa

periode akuntansi tertentu dalam suatu cara yang merekonsiliasi saldo awal dan

saldo akhir kas”.

Pengertian tersebut mengartikan bahwa laporan arus kas memperlihatkan

sumber-sumber arus kas masuk serta penggunaan arus kas keluar sepanjang tahun

selama satu periode akuntansi. Arus kas tersebut dibuat (dilaporkan) dalam tiga

kelompok berdasarkan jenis aktivitasnya, yaitu aktivitas operasi, aktivitas investasi,

dan aktivitas pendanaan. Kas bersih dari masing-masing aktivitas dijumlahkan dan

direkonsiliasikan dengan saldo kas pada awal tahun, sehingga diperoleh saldo kas

akhir tahun.

Laporan ini disusun dari perbandingan neraca awal serta akhir, dan juga

dikaitkan dengan laporan laba rugi pada periode tersebut. Laporan ini

mencerminkan keputusan tentang sumber dan penggunaan dana, yaitu komitmen

dana untuk investasi dalam aktiva atau untuk membayar kembali kewajiban, atau

aktiva. Salah satu sumber dana utama adalah operasi yang menguntungkan dimana

pendapatan melebihi biaya dan beban. Sebaliknya, operasi yang tidak

menguntungkan merupakan suatu penggunaan dana.

Dari penjelasan tersebut maka dapat disimpulkan bahwa laporan arus kas

dapat dikelompokkan secara terinci, sesuai dengan penjelasan Ikatan Akuntan

Indonesia PSAK No. 2 Paragraf 09 (2004:seksi 2.3) sebagai berikut : “Laporan arus

kas melaporkan arus kas selama periode tertentu dan diklasifikasikan menurut

aktivitas operasi, investasi, dan pendanaan”.

Penjelasan dari aktivitas operasi, investasi dan pendanaan adalah sebagai

berikut:

2.1.2.1. Aktivitas Operasi (Operating Activities)

Menurut Djarwanto (2004:122), “Aliran kas ini utamanya berhubungan

dengan aktivitas penjualan produk atau jasa dan berkaitan dengan pendapatan

(revenues) dan biaya (expense) seperti yang dilaporkan dalam laporan laba rugi”.

Arus kas yang termasuk aktivitas operasi adalah semua jenis penerimaan dan

pengeluaran dana kas yang transaksinya berpengaruh terhadap laba operasional

perusahaan. Kas bersih dari aktivitas operasi sangat penting karena secara

langsung menggambarkan jumlah kas yang dihasilkan secara internal. Jumlah kas

yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah

secara internal perusahaan mampu melunasi pinjaman, memelihara kemampuan

operasional, membayar dividen, dan melakukan investasi baru tanpa mengandalkan

sumber pendanaan eksternal.

Penerimaan kas dari penjualan barang dan atau penyerahan jasa akan

merupakan bagian terpenting dari perusahaan. Penerimaan kas yang lain, dapat

berasal dari pendapatan bunga, dividen, dan pendapatan lain sejenis. Sedang

gaji dan upah karyawan, pajak, bunga, utulitas, sewa, dan biaya lain sejenis.

Jumlah neto dari kas yang diperoleh dari dan digunakan untuk melakukan aktivitas

operasi perusahaan harus ditonjolkan dalam laporan arus kas.

2.1.2.2. Aktivitas Investasi (Investing Activities)

Menurut Wibowo dan Arif (2005:135), “Aktivitas investasi merupakan

aktivitas yang berkaitan dengan perolehan dan pelepasan aktiva tetap dan investasi

serta pemberian dan penagihan pinjaman kepada perusahaan lain”. Arus kas yang

termasuk aktivitas investasi meliputi pemberian dan penagihan pinjaman, perolehan

dan pelepasan investasi (baik hutang maupun ekuitas), serta penjualan dan

pembelian peralatan, pabrik, dan properti. Pengungkapan terpisah arus kas yang

berasal dari aktivitas investasi perlu dilakukan. Sebab arus kas tersebut

mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya

yang berpengaruh terhadap kemampuan perusahaan menghasilkan pendapatan dari

arus kas pada masa depan.

Penambahan properti pabrik dan peralatan menunjukkan pertambahan neto

gedung dengan mengeluarkan kas, demikian juga dengan perbaikan gedung yang

disewa memerlukan pengeluaran kas. Penjualan properti ini akan menghasilkan

aliran kas masuk. Aktivitas investasi yang lain timbul dari penurunan akun aktiva

lain-lain di neraca.

2.1.2.3. Aktivitas Pendanaan (Financing Actvities)

Menurut Wibowo dan Arif (2005:136), “Aktivitas pendanaan merupakan

aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan

- Perolehan sumber daya dari pemilik dan komposisinya

- Peminjaman uang dari kreditur serta pelunasannya

Transaksi dan peristiwa yang berakibat terjadinya penerimaan kas dari atau

pengeluaran kas kepada para pemilik atau pemegang saham disebut pendanaan

ekuitas. Sedangkan transaksi dan peristiwa yang berakibat terjadinya penerimaan

kas dari atau pengeluaran kas kepada para kreditur disebut pendanaan utang.

Pengungkapan terpisah arus kas yang timbul dari aktivitas pendanaan perlu

dilakukan sebab berguna untuk memprediksi klaim terhadap arus kas pada masa

depan oleh para pemasok modal perusahaan.

Laporan arus kas memperlihatkan sumber-sumber dan

penggunaan-penggunaan kas sepanjang tahun. Arus masuk dan keluar kas dari

transaksi-transaksi yang berkaitan dengan setiap jenis aktivitas diperlihatkan dalam laporan,

disertai dengan arus masuk dan arus keluar kas bersih untuk jenis aktivitas tersebut.

Selanjutnya, laporan arus kas serta pos-pos yang terdapat di dalamnya dapat

disajikan sebagai berikut (Simamora, 2000:298):

Arus kas dari aktivitas operasi:

Laba bersih xxx

Penyesuaian untuk merekonsiliasi laba bersih ke kas:

Beban penyusutan xxx

Amortisasi aktiva tak berwujud xxx

Keuntungan atas penjualan aktiva pabrik xxx

Kenaikan piutang usaha (bersih) xxx

Penurunan persediaan xxx

Penurunan hutang usaha xxx

xxx (+/-)

Kas bersih dari aktivitas operasi xxx

Arus kas dari aktivitas investasi:

Penjualan aktiva pabrik xxx

Pembelian peralatan xxx

Pembelian tanah xxx

Kas bersih dari aktivitas investasi xxx

Pembayaran dividen tunai xxx

Penerbitan saham biasa xxx

Penebusan obligasi xxx

Kas bersih dari aktivitas pendanaan xxx

(+/-)

Kenaikan atau penerimaan kas bersih xxx

Bentuk laporan arus kas tersebut menunjukkan bahwa kenaikan kas bersih

selama periode tertentu diperoleh dengan menjumlahkan kas bersih dari

masing-masing aktivitas (investasi, operasi, dan pendanaan), dan selanjutnya saldo kas pada

akhir tahun akan diketahui dengan menambahkan kas bersih pada saldo kas awal

tahun.

Contoh laporan arus kas metode langsung dapat dilihat pada Tabel 2.1.

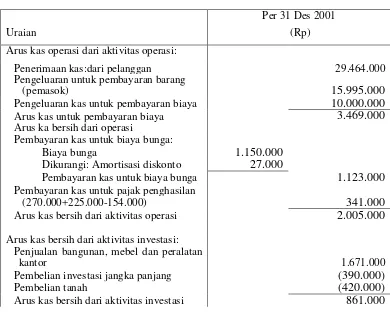

Tabel 2.1

PT CITRA PESONA JAYA Laporan Arus Kas

untuk Tahun yang Berakhir 31 Desember 2001

Uraian

Per 31 Des 2001 (Rp) Arus kas operasi dari aktivitas operasi:

Penerimaan kas:dari pelanggan 29.464.000

Pengeluaran untuk pembayaran barang

(pemasok) 15.995.000

Pengeluaran kas untuk pembayaran biaya 10.000.000

Arus kas untuk pembayaran biaya 3.469.000

Arus ka bersih dari operasi

Pembayaran kas untuk biaya bunga:

Biaya bunga 1.150.000

Dikurangi: Amortisasi diskonto 27.000

Pembayaran kas untuk biaya bunga 1.123.000

Pembayaran kas untuk pajak penghasilan

(270.000+225.000-154.000) 341.000

Arus kas bersih dari aktivitas operasi 2.005.000

Arus kas bersih dari aktivitas investasi: Penjualan bangunan, mebel dan peralatan

kantor 1.671.000

Pembelian investasi jangka panjang (390.000)

Pembelian tanah (420.000)

Arus kas bersih dari aktivitas pendanaan

Penarikan saham 1.200.000

Pembayaran dividen 1.732.000

Kas dibayarkan untuk pendanaan 2.932.000

Arus kas bersih dari aktivitas operasi 2.005.000

Arus kas bersih dari aktivitas investasi 861.000

Arus kas bersih (untuk) aktivitas pendanaan (2.932.000)

Kenaikan (penurunan) kas (66.000)

Sumber: Dwi Prastowo dan Rifka Juliaty (2008:43)

Dari Tabel 2.1 terlihat bahwa kas bersih aktivitas operasi pada tahun 2001

adalah positif sebesar Rp. 3.469.000. Aktivitas investasi pada tahun 2001

menggunakan kas sebesar Rp. 861.000. Sedangkan aktivitas pendanaan pada tahun

2001 menghasilkan kas sebesar Rp. 2.932.000. Secara keseluruhan, aktivitas

perusahaan pada tahun 2001 menurunkan saldo kas sebesar Rp. 66.000.

Berikut ini contoh laporan arus kas metode tidak langsung, seperti tertera

pada Tabel 2.2.

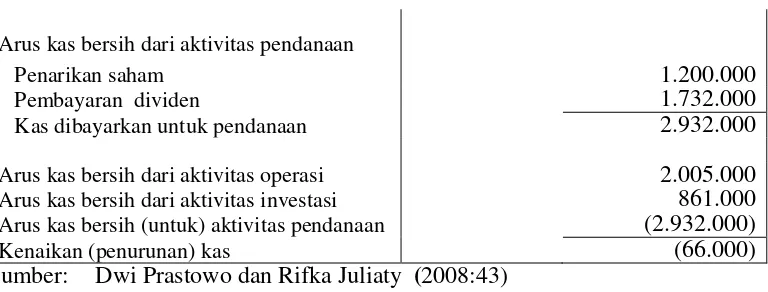

Tabel 2.2

PT CITRA PESONA JAYA Laporan Arus Kas

untuk Tahun yang Berakhir 31 Desember 2001

Uraian (Rp)

Arus kas pada aktivitas operasi:

Laba Sebelum bunga dan pajak 2.540.000,00

Penyesuaian untuk:

Depresiasi aktiva tetap 420.000,00

Amortisasi paten 180.000,00

Rugi penjualan bangunan 60.000,00

Rugi penjualan mebel dan peralatan kantor 90.000,00 Laba opreasi sebelum perubahan modal kerja: 3.290.000,00

Kenaikan piutang dagang (36.000,00)

Penurunan persediaan 200.000,00

Kenaikan utang wesel 50.000,00

Penurunan utang dagang (45.000,00)

Kenaikan utang biaya sewa 1.000,00

Kas yang dihasilkan dari operasi 3.469.000,00

Pembayaran kas untuk biaya bunga (1.123.000,00)

Pembayaran kas untuk pajak penghasilan (341.000,00) Arus kas sebelum pos luar biasa

Pos luar biasa: 2.005.000,00

Arus kas bersih dari aktivitas operasi 2.005.000,00

Arus kas dari aktivitas investasi:

Pembelian tanah (420.000,00) Arus kas bersih dari aktivitas investasi 861.000,00

Arus kas dari aktivitas pendanaan:

Penarikan kembali saham 1.200.000,00

Pembayaran dividen (1.732.000,00)

Arus kas bersih untuk aktivitas pendanaan (2.932.000,00) Kenaikan (penurunan) kas dan setara kas (66.000,00)

Kas dan setara kas pada awal periode 336.000,00

Kas dan setara kas pada akhir periode 270.000,00

Sumber: Dwi Prastowo dan Rifka Juliaty (2008:49).

Dari Tabel 2.2 terlihat bahwa kas bersih aktivitas operasi pada tahun 2001

adalah positif sebesar Rp. 2.005.000. Aktivitas investasi pada tahun 2001

menggunakan kas sebesar Rp. 861.000. Sedangkan aktivitas pendanaan pada tahun

2001 menurunkan kas sebesar Rp. 2.932.000. Secara keseluruhan, aktivitas

perusahaan pada tahun 2001 menurunkan saldo kas sebesar Rp. 66.000.

Menurut Djarwanto (2004:125) jenis-jenis penyesuaian umum yang

dilakukan pada laba bersih untuk memperoleh arus kas bersih dari aktivitas operasi

:

a. Menambah kas

- Penurunan netto aktiva lancar selain kas - Penurunan aktiva tidak lancar

- Bertambahnya hutang - Hasil penjualan saham

- Keuntungan dari operasi perusahaan b. Penurunan kas

- Kenaikan netto aktiva lancar selain kas - Kenaikan netto aktiva tidak lancar - Berkurangnya hutang

- Penarikan kembali modal saham - Pembayaran dividen tunai

- Kerugian dalam operasi perusahaan.

Berdasarkan informasi yang diperoleh dari sumber tersebut, maka akan

disusun dan dilaporkan menjadi laporan arus kas, melalui tahap-tahap sebagai

berikut:

b. Pelaporan Arus Kas Atas Dasar Kas Bersih.

c. Pelaporan arus kas dari aktivitas investasi dan pendanaan

d. Pelaporan arus kas dari transaksi non kas

e. Pelaporan arus kas dari pos-pos tertentu

a. Pelaporan arus kas dari aktivitas operasi

Menurut Djarwanto (2004:125), untuk menyajikan laporan arus kas dari

kegiatan operasi dapat digunakan dua metode, yaitu:

1) Metode langsung (direct method)

Dalam metode langsung pelaporan arus kas dilakukan dengan cara

melaporkan kelompok-kelompok penerimaan kas dan pengeluaran kas dari

aktivitas operasional secara lengkap tanpa melihat laporan laba-rugi, dan baru

dilanjutkan dengan aktivitas investasi dan keuangan.

2) Metode tidak langsung (indirect method)

Dalam metode tidak langsung penyajian laporan arus kas dimulai dari

laba-rugi bersih dan selanjutnya disesuaikan dengan menambah atau mengurangi

perubahan dalam pos-pos yang mempengaruhi kegiatan operasional seperti

penyusutan, naik turunnya pos aktiva lancar dan utang lancar.

Metode langsung memperlihatkan secara langsung semua jenis penerimaan

dan pengeluaran kas. Penerimaan kas meliputi penagihan dari pelanggan,

penerimaan bunga dan dividen, serta penerimaan lain-lain (jika ada), sedangkan

pengeluaran kas meliputi pembayaran kepada supplier, gaji pegawai, pembayaran

pajak, dan pembayaran lainnya. Kenaikan piutang dagang dikurangkan dari

pendapatan penjualan karena penjualan telah lebih besar diakui dalam laporan laba

rugi daripada uang tunai yang sungguh-sungguh diterima. Jumlah kenaikan

dibayar untuk membeli persediaan lebih besar dari yang dibebankan dalam harga

pokok penjualan, yaitu uang tunai yang dipakai untuk membeli persediaan yang

belum terjual. Kenaikan hutang dagang dikurangkan dari harga pokok penjualan

karena perusahaan dapat menunda pembayaran pembelian persediaan kepada

supplier, sehingga harga pokok penjualan telah diakui lebih besar dari yang

sesungguhnya dibayar.

Penyusutan dan amortisasi dikurangkan dari beban operasi, karena

penyusutan dan amortisasi adalah alokasi biaya, bukan pengeluaran kas.

Pembelian aktiva tetap harus diakui sebagai investasi dengan arus kas keluar

(kecuali terjadi pertukaran hutang atau saham) dalam laporan arus kas pada

periode dimana aktiva tersebut diperoleh. Penyusutan dan amortisasi dalam tahun

tertentu sama dengan perubahan perkiraan akumulasi penyusutan dan amortisasi

dalam neraca, kecuali perusahaan melakukan penjualan aktiva modal. Jika

perusahaan menjual aktiva modal, maka perubahan perkiraan aktiva di neraca tidak

akan sama dengan pengakuan beban penyusutan, karena sebahagian dari perubahan

perkiraan diakibatkan adanya eliminasi akumulasi penyusutan untuk aktiva yang

dijual.

Penurunan biaya dibayar dimuka dikurangkan dari beban operasi, karena

perusahaan telah mengakui beban yang lebih besar dari yang telah dibayarkan

secara tunai. Akhirnya, kenaikan pajak ditangguhkan dikurangkan dari beban

pajak, karena pajak yang ditangguhkan timbul sebagai penyesuaian antara jumlah

beban pajak yang dilaporkan di laporan laba rugi dengan uang tunai yang

sungguh-sungguh dibayarkan.

Metode tidak langsung dimulai dengan penyajian laba bersih, yang

harus dibayar, item non kas seperti penyusutan dan amortisasi, serta item non

operasi seperti laba atau rugi penjualan aktiva tetap. Penyusutan dan amortisasi

harus ditambahkan kembali ke laba karena merupakan beban non kas. Kenaikan

perkiraan kewajiban pajak yang ditangguhkan juga harus ditambahkan kembali,

karena beban pajak telah lebih besar diakui dari pada pajak yang telah dibayarkan.

Kenaikan piutang dagang dikurangkan karena pendapatan penjualan diakui

lebih besar dibanding uang tunai yang tertagih dari pelanggan. Kenaikan

persediaan dikurangkan karena perusahaan telah membeli persediaan dengan uang

tunai yang lebih besar daripada beban harga pokok penjualan. Padahal harga

pokok penjualan yang dipakai dalam perhitungan laba bersih hanya meliputi

persediaan yang benar-benar terjual.

Penurunan biaya dibayar dimuka ditambahkan kembali, karena perusahaan

telah mengakui beban pada periode berjalan, tetapi telah dibayar tunai pada periode

yang lalu. Kenaikan hutang dagang ditambahkan karena uang tunai yang

dibayarkan ke supplier lebih kecil dari biaya pembelian persediaan yang telah

diakui. Kenaikan biaya yang masih harus dibayar ditambahkan ke laba bersih

karena beban telah diakui sebelum uang kas benar-benar dibayarkan.

Dengan demikian kedua metode penyusunan laporan arus kas tersebut

dimuka mempunyai perbedaan masing-masing, dimana dengan metode langsung

dilakukan dengan mengurangkan pengeluaran kas opoerasi dari peneriman kas

operasi. Metode langsung menghasilkan penyajian laporan penerimaan dan

pengeluaran kas yang ringkas. Sedangkan metode tidak langsung dimulai dari laba

bersih dan mengubahnya menjadi arus kas bersih dari aktivitas operasi. Dengan

kata lain, penyesuaian laba bersih yang dilaporkan tetapi tidak mempengaruhi kas

Perbedaan antara metode langsung dengan metode tidak langsung adalah

bahwa metode langsung memperlihatkan penerimaan dan pengeluaran kas operasi.

Sedangkan metode tidak langsung memusatkan perbedaan antara laba bersih dan

arus kas dari aktivitas operasi, dimana metode tersebut memberikan salinan rugi

laba serta neraca. Akan tetapi dalam menghasilkan kas bersih yang disediakan oleh

aktivitas operasi harus sama diantara metode yang digunakan, baik metode

langsung maupun metode tidak langsung.

Perusahaan dianjurkan untuk melaporkan arus kas dari aktivitas operasi

dengan menggunakan metode langsung, karena metode ini memperlihatkan

penerimaan dan pembayaran kas operasi. Sedangkan metode tidak langsung tidak

melaporkan penerimaan dapat pembayaran operasinya. Maka metode langsung ini

lebih baik dari metode tidak langsung.

b. Pelaporan Arus Kas Atas Dasar Kas Bersih.

Pelaporan arus kas bersih dilakukan untuk:

1) Penerimaan dan pengeluaran untuk kepentingan para pelanggan (karena

tidak mencerminkan aktiviras perusahaan). Contoh: penerimaan dan

pembayaran rekening giro, dana pelanggan yang dikelola perusahaan

investasi, dan sewa yang ditagih oleh pengelola perusahaan disetor kepadas

pemilik tanah (properti)

2) Penerimaan dan pengeluaran untuk pos-pos dengan perputaran cepat,

dengan volume transaksi yang besar, dan dalam jangka waktu yang singkat.

Contoh : transaksi kartu kredit, pembelian dan penjualan surat-surat

berharga, dan pinjaman jangka pendek lain dengan jangka 3 (tiga) bulan

c. Pelaporan Arus Kas Dari Aktivitas Investasi dan Pendanaan

Pelaporan harus melaporkan secara terpisah kelompok utama penerimaan

kas bruto dan pengeluaran kas bruto yang berasal dari aktivitas investasi dan

pendanaan.

d. Pelaporan Arus Kas Dari Transaksi Non Kas

Transaksi investasi dan pendanaan yang tidak memerlukan penggunaan kas

atau setara kas harus dikeluarkan dari laporan arus kas.Transaksi semacam itu harus

diungkapkan sedemikian rupa pada catatan atas laporan keuangan sehingga dapat

memberikan informasi yang relevan mengenai aktivitas investasi dan pedanaan

tersebut.

e. Pelaporan Arus Kas dari Pos-pos Tertentu

1) Pos luar biasa, hanya diklasifikasikan sebagai aktivitas operasi, investasi

dan pendanaan sesuai dengan sifat, transaksinya dan diungkapkan secara

terpisah.

2) Bunga dan dividen, yang diterima dan dibayarkan masing-masing harus

diungkapkan tersendiri dan diklasifikasikan secara konsisten antar periode

sebagai aktivitas operasi, investasi dan pendanaan.

3) Pajak penghasilan diungkapkan secara tersendiri dan

diklasifikasikangsebagai arus kas aktivitas operasi kecuali secara spesifik

2.1.3. Pengertian Kas

Kas merupakan pos perkiraan yang paling aktif dari aktiva lainnya.

Perkiraan kas terdiri dari perkiraan yang ada dalam perusahaan dan kas yang ada di

bank. Kas adalah alat pembayaran yang siap dan bebas dipergunakan untuk

membiayai kegiatan unit perusahaan.

Salim (2000:402) mengemukakan bahwa yang dimaksud dengan kas

adalah:

Kas, harta yang paling likuid, adalah media pertukaran baku dan dasar bagi pengukuran dan akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai harta lancar. Agar dapat dilaporkan sebagai kas, pos bersangkutan harus siap tersedia untuk pembayaran kewajiban lancar, dan harus bebas dari setiap ikatan kontraktual yang membatasi penggunaannya dalam pemenuhan hutang.

Berdasarkan definisi tersebut, diketahui bahwa kas merupakan suatu alat

tukar yang standar dan harta yang paling likuid, memberikan dasar pengukuran,

pencatatan untuk semua perkiraan, pemakaian dan pengembalian tanpa ada batas.

Lebih lanjut Nugroho (2002:243) mengemukakan bahwa: “Kas merupakan aktiva

lancar yang paling likuid (cair) dan terdiri dari pos-pos yang berlaku sebagai alat

tukar dan memberikan dasar bagi pengukuran akuntansi.” Agar dapat dilaporkan

sebagai kas suatu pos harus tersedia setiap saat dan tidak dibatasi penggunaannya

untuk pembayaran kewajiban lancar.

Kas terdiri dari uang logam, uang kertas, dan dana yang tersedia pada

deposito bank. Instrumen yang dapat dinegosiasikan seperti pos wesel, cek yang

disahkan, cek kasir, cek pribadi dan wesel bank juga dipandang sebagai kas.

Rekening tabungan biasanya diklasifikasikan sebagai kas, walaupun bank memiliki

pemberitahuan sebelumnya jarang diminta oleh bank dalam praktek, maka rekening

tabungan juga dipandang sebagai kas.

Kas pada pos itu sendiri bukan merupakan harta yang produktif, karena

tidak memberikan hasil atau pengembalian. Namun perlu untuk menyediakan uang

kas yang lebih besar dari yang diperlukan untuk memenuhi kebutuhn sehari-hari

dengan marjin yang layak dalam kondisi tertentu. Kelebihan kas dari yang

diperlukan harus dimanfaatkan, misalnya dengan mengadakan investasi yaitu

berupa pembelian aktiva tetap dan surat-surat berharga.

Dari beberapa pengertian tersebut dapat dikemukakan bahwa kas

merupakan aktiva yang paling aktif yang berfungsi sebagai alat pembayaran dalam

semua kegiatan usaha. Syarat dari suatu elemen yang dapat dipersamakan dengan

kas yaitu (Wibowo dan Abubakar, 2005:135):

a. Dapat diterima setiap saat sebagai alat pembayaran khususnya dalam

lingkungan bisnis.

b. Dapat disetor ke rekening giro di bank setiap saat sesuai dengan nilai

nominalnya.

Dari kedua elemen pokok tersebut dapat dipakai untuk menentukan apakah

suatu elemen termasuk kas atau bukan kas.

Menurut Wibowo dan Abubakar (2005:137), elemen-elemen yang termasuk

kas yaitu:

a. Kas pada perusahaan (cash on hand) b. Kas di bank (cash in bank)

c. Cek bertanggal mundur (post date cheque) d. Deposito berjangka (time deposit)

e. Cek yang tidak cukup dana (Not Sufficient Fund) atau cek kosong (Not Fund)

f. Investasi jangka pendek

i. Bank Draft.

a. Kas pada perusahaan (cash on hand)

Elemen yang termasuk kas dalam perusahaan dapat digolongkan dalam

beberapa kategori antara lain (Wibowo dan Abubakar, 2005:137):

1) Uang tunai, meliputi uang logam dan uang kertas yang dimiliki perusahaan,

termasuk uang tunai yang terdapat pada kas kecil dalam perusahaan.

2) Check yang diterima sebagai alat pembayaran dari pihak lain tetapi oleh

perusahaan belum digunakan atau belum disetor ke bank.

3) Elemen-elemen lain yang dapat dipersamakan dengan kas kecil, seperti: wesel

pos, bukti kiriman uang, bank draft, money order dan lainnya.

b Kas di bank (cash in bank)

Kas di bank adalah semua saldo rekening koran atau rekening giro yang

dimiliki perusahaan dan dapat digunakan setiap saat sebagai alat pembayaran.

Dalam praktek sehari-hari sering sekali ada elemen-elemen yang tidak dapat

tergolong kedalam kas, tetapi dimasukan ke dalam kas sehingga elemen tersebut

perlu dipisahkan dari kas.

Elemen yang tidak termasuk ke dalam kas yaitu (Wibowo dan Abubakar,

2005:139):

1) Kas bon atau uang muka intern adalah merupakan bukti pengambilan uang kas yang dilakukan petugas perusahaan untuk melakukan pembayaran ke pihak luar yang jumlahnya belum dapat dipastikan dan bukti-bukti pendukungnya baru diperoleh jika sudah dibayar.

2) Persediaan perangko dan meterai. Persediaan ini sering kali dalam prakteknya dimasukkan sebagai elemen kas, hal ini tidak benar karena persediaan perangko dan meterai tidak dapat dipergunakan sebagai alat pembayaran dan tidak dapat disetor ke rekening di bank.

Cek yang bertanggal mundur adalah cek yang diterima dari pihak lain pada

tanggal tertentu tetapi dibubuhi tanggal yang selang beberapa waktu kemudian

dibandingkan dengan penerimaan cek tersebut.

d. Deposito berjangka (time deposit)

Deposito berjangka adalah simpanan di bank yang pengambilannya terkait

pada peraturan dalam jangka waktu tertentu, sehingga simpanan tersebut tidak

dapat diambil atau diuangkan setiap saat sesuai dengan pengambilannya.

e. Cek yang tidak cukup dana (Not Sufficient Fund) atau cek kosong (Not Fund) Cek yang diterima perusahaan dari pihak luar dapat berupa cek yang tidak

cukup dananya dan bahkan mungkin merupakan cek kosong, sehingga cek tersebut

tidak dapat digunakan atau disetor ke dalam rekening bank.

f. Investasi jangka pendek

Karena investasi jangka pendek bertujuan untuk menghindari kas yang

menganggur, maka dalam prakteknya seringkali investasi jangka pedek disajikan

sebagai unsur kas. Penyajian tersebut tidak dapat dibenarkan karena investasi

jangka pendek tidak dapat langsung dipakai sebagai alat pembayaran setiap saat

dan tidak dapat disetor ke dalam rekening bank. Dengan demikian investasi jangka

pendek bukan merupakan unsur kas.

g. Kas dibatasi pemakaiannya (restricted cash)

Dalam suatu perusahaan mungkin terdapat kas yang dibatasi pemakaiannya

untuk tujuan khusus, seperti untuk pelunasan utang jangka panjang, ekspansi dan

pembayaran dividen.

Piutang wesel yang diserahkan pada bank untuk ditagih pada pihak lain

seringkali dimasukkan sebagai unsur kas di bank, perlakuan tersebut tidak

dibenarkan karena piutang wesel tidak termasuk unsur kas. Apabila piutang wesel

telah dapat diuangkan atau ditagih oleh bank baru memenuhi unsur sebagai kas.

i. Bank Draft

Hal ini timbul apabila perusahaan telah melakukan pembayaran dengan cek

melalui saldo rekening bank, sehingga catatan kas di bank yang diselenggarakan

perusahaan saldo kecil, maka menurut peraturan ini tidak diperbolehkan. Bank over draft tidak boleh disajikan sebagai elemen kas dan harus disajikan sebagai utang lancar.

Kas terdiri dari saldo kas atau yang ada di dalam perusahaan dan rekening

giro atau kas yang ada di bank. Pengertian kas juga meliputi kas kecil seperti

penerimaan tunai dan cek yang disetor ke bank. Kas merupakan aktiva perusahaan

yang paling likuid. Kas yang ada di bank biasanya disebut ‘kas di bank” dan kas

yang ada di tangan biasanya disebut ‘kas di tangan’.

2.1.4. Tujuan dan Kegunaan Informasi Arus Kas 2.1.4.1. Tujuan Informasi Arus Kas

Menurut Baridwan (2004:43), “Tujuan utama laporan aliran kas adalah

untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu

perusahaan selama suatu periode”. Berarti dengan adanya informasi dari laporan

arus kas memungkinkan semua pihak dapat mengetahui dari mana kas diperoleh

dan kemana kas dialokasikan. Informasi tersebut sangat berguna dan dapat

dimanfaatkan masing-masing pihak sesuai dengan kepentingannya.

a. Menyediakan informasi yang relevan mengenai penerimaan dan pengeluaran kas bagi investor dan kreditur.

b. Membantu pembaca laporan keuangan dalam memperkirakan perbedaan antara laba bersih (net income) dengan penerimaan serta pengeluaran kas yang terkait dengan pendapatan tersebut.

c. Membantu menentukan pengaruh transaksi kas dan nonkas dari aktivitas pendanaan dan investasi terhadap posisi keuangan suatu entitas.

Selanjutnya menurut Sirait (2001:69) tujuan pelaporan arus kas yaitu:

a. Memperlihatkan hubungan di antara laba bersih dan perubahan saldo kas. Saldo kas dapat menurun meskipun perusahaan memperoleh laba bersih dan juga sebaliknya.

b. Melaporkan arus kas masa lalu untuk membantu: - Memprediksi arus kas masa mendatang.

- Mengevaluasi penghasilan dan penggunaan kas oleh manajemen. - Menentukan kemampuan perusahaan untuk membayar bunga serta

dividen dan menbayar hutang yang jatuh tempo. c. Mengidentifikasi perubahan bauran aktiva produktif.

Neraca memperlihatkan status sebuah perusahaan pada saat tertentu.

Sebaliknya, laporan arus kas, laporan laba-rugi, dan laporan laba ditahan mencakup

satu periode tertentu. Laporan arus kas menjelaskan dari mana datangnya uang kas

dan ke mana dibelanjakan dalam periode tertentu. Selain kas, laporan ini juga

memberikan penjelasan mengenai ekuivalen kas, yaitu investasi jangka pendek

yang sangat likuid sehingga dapat dengan mudah dikonversi menjadi kas.

Dari semua pendapat tersebut, fungsi dan informasi laporan arus kas adalah

memberikan informasi yang memugkinkan bagi para nasabah untuk mengevaluasi

perubahan dari aktiva bersih, stuktur keuangan (likuiditas dan solvabilitas) dan

kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka

adaptasi dengan perubahan keadaan dan peluang.

Tujuan laporan arus kas bagi perbankan adalah agar bank dapat mengetahui

kas dan memungkinkan para nasabah untuk menilai dan membandingkan nilai

sekarang dan arus kas masa depan bank.

2.1.4.2. Kegunaan Informasi Arus Kas

Salim (2000:373), menyatakan bahwa manfaat laporan arus kas bagi pihak

internal dan eksternal perusahaan sebagai berikut:

a. Pihak internal (manajemen) memanfaatkan laporan arus kas sebagai dasar untuk menilai likuiditas perusahaan, menentukan kebijakan dividen, dan mengevaluasi imbas (akibat) dari keputusan-keputusan kebijakan pokok yang dibuat manajemen menyangkut investasi dan pendanaan.

b. Pihak eksternal, khususnya investor dan kreditur juga memanfaatkan laporan arus kas. Investor memanfaatkan laporan arus kas sebagai dasar pertimbangan untuk melakukan penanaman modal, sedangkan kreditur memanfaatkannya sebagai dasar pertimbangan untuk memberikan kredit.

Singkatnya, pihak internal dan eksternal menggunakan informasi yang

terdapat dalam laporan arus kas untuk memprediksi kemampuan entitas

menghasilkan kas dan setara kas, yang kemudian dijadikan sebagai dasar

pertimbangan pembuatan keputusan sesuai dengan kepentingan masing-masing

pihak. Menurut Harahap (2006:257), dengan melakukan analisis terhadap arus kas

ini dapat diketahui:

a. Kemampuan perusahaan menggenerate kas, merencanakan, mengontrol arus kas masuk dan arus keluar perusahaan masa lalu.

b. Kemungkinan keadaan arus kas masuk dan keluar, arus kas bersih perusahaan, termasuk kemampuan membayar dividen di masa yang akan datang.

c. Informasi bagi investor, kreditor, memproyeksikan return dari sumber kekayaan perusahaan.

d. Kemampuan perusahaan untuk memasukkan kas ke perusahaan di masa yang akan datang.

e. Alasan perbedaan antara laba bersih dibandingkan dengan penerimaan dan pengeluaran kas.

Informasi tentang arus kas akan membantu para pemodal dan kreditur untuk

menilai kemampuan perusahaan dalam menghasilkan arus kas bersih yang positif

dan memenuhi kewajiban jangka pendek dan jangka panjangnya, termasuk

kemampuannya untuk membayar dividen pada masa yang akan datang. Selain itu,

laporan arus kas membantu para pemakai laporan keuangan untuk mengetahui

alasan-alasan tentang perbedaan antara laba bersih atau laba akuntansi dengan laba

tunainya. Laporan arus kas juga membantu para pemakai laporan keuangan untuk

menentukan dampak dari transaksi-transaksi cash dan noncash investing serta

pendanaannya terhadap posisi keuangan perusahaan.

Ikatan Akuntan Indonesia PSAK No.2 Paragraf 03-04 (2004:Seksi 2.1-2.2)

mengemukakan sebagai berikut:

Jika digunakan dalam kaitanya dengan laporan keuangan lain, laporan arus kas dapat memberikan informasi yang memungkinkan para pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, stuktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu arus kas dalam rangka adaptasi dengan perubahan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menhasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dari arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan kerena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama. Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu dan kepastian arus kas masa depan. Di samping itu informasi arus kas juga berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah dibuat sebelumnya dan dalam menentukan hubungan antara profitabilitas dan arus kas bersih serta dampak perubahan harga.

Informasi dalam laporan arus kas akan membantu investor, kreditur dan

pihak lain dalam menilai hal berikut (Harahap, 2006:259):

a. Kemampuan kesatuan menghasilkan arus kas masa depan.

antara pos-pos seperti penjualan dan arus kas bersih dari aktivitas operasi, investasi dan pendanaan akan memungkinkan untuk membuat ramalan yang lebih baik mengenai arus kas perusahaan.

b. Kemampuan kesatuan usaha untuk membayar dividen dan memenuhi kewajiban. Secara sederhana, jika suatu perusahaan tidak mempunyai cukup uang kas, maka upah karyawan tak dapat dibayar, utang tak terlunasi, dividen tak terbayar atau peralatan tak terbeli. Selain itu laporan arus kas menunjukkan bagaimana kas digunakan dan darimana diperoleh. Semua pihak yang terkait dengan perusahaan sangat berkepentingan dengan informasi arus kas yang dapat dilihat dari laporan arus kas perusahaan.

c. Perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi. Angka laba bersih penting karena memberikan informasi mengenai keberhasilan atau kegagalan suatu perusahaan bisnis dari satu periode ke periode lain. Tetapi beberapa orang mengkritik laba bersih berdasar akrual karena taksiran harus dibuat untuk menghitungnya. Akibatnya, keandalan dari angka itu sering diragukan. Tidak demikian halnya dengan kas. Banyak pembaca laporan keuangan ingin mengetahui alasan-alasan perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi. Kemudian mereka dapat menilai bagi diri mereka sendiri keandalan dari angka laba.

d. Transaksi investasi dan pendanaan kas dan nonkas selama periode itu. Dengan memeriksa aktivitas investasi suatu perusahaan (pembelian atau penjualan aktiva selain dari produknya) dan transaksi pendanaannya (peminjaman dan pelunasan pinjaman investasi oleh pemilik dan distribusi ke pemilik), pembaca laporan keuangan dapat memahami lebih baik mengapa aktiva dan kewajiban meningkat atau menurun selama periode itu.

2.1.5. Kebijakan Dividen

Menurut Siegel (2001 : 254), “laba perusahaan yang dibayarkan kepada

para pemegang saham disebut sebagai dividen”, sedangkan kebijakan dividen

menurut Brigham dan Houston (2000 : 66) adalah “kebijakan yang menciptakan

keseimbangan antara dividen saat ini dengan pertumbuhan dimasa mendatang yang

memaksimumkan harga saham”.

Berdasarkan definisi di atas dapat disimpulkan bahwa dividen yang

dibayarkan kepada para pemegang saham bersumber dari keuntungan yang

dividen adalah penentuan pembayaran dividen meliputi saat pembayaran dan

jumlah nominal dividen yang dibayarkan.

Perusahaan harus memilih apakah dividen akan dibayar saat ini (periode ini)

atau ditunda hingga periode berikutnya. Menurut Hin (2001 : 20), walaupun pada

suatu periode tertentu perusahaan memperoleh keuntungan belum tentu melakukan

pembayaran dividen, karena perusahaan tersebut membutuhkan dana untuk

melakukan ekspansi atau membayar beban hutang. Tetapi bisa saja perusahaan

yang mengalami kerugian justru membayarkan dividen dari saldo kas atau laba

ditahan pada periode sebelumnya.

Ahmad (2004 : 194) menguraikan beberapa ‘kebijakan dasar’ yang dapat

dipilih (dianut) perusahaan sehubungan dengan saat pembayaran dan jumlah

nominal dividen yang akan dibayarkan, yaitu:

1. Dividen per saham yang stabil. Perusahaan membayar dividen dalam jumlah yang tetap pada setiap periode, walaupun perusahaan tersebut mengalami kerugian.

2. Dividen pay out (DPO) yang stabil. Rasio dividen dengan laba bersih stabil, tetapi jumlah nominal dividen yang dibayarkan bervariasi.

3. Dividen kombinasi. Selain jumlah pembayaran dividen yang tetap, perusahaan dapat membayar dividen tambahan jika keuntungan perusahaan meningkat.

4. Dividen residual. Dividen yang dibayarkan adalah residu (sisa) laba setelah dana untuk kebutuhan investasi terpenuhi. Dalam hal ini, jika pada suatu periode perusahaan mengalami kerugian, maka dividen tidak akan dibayar.

Sedangkan faktor-faktor yang harus dipertimbangkan dalam menentukan

kebijakan dividen adalah (Riyanto, 2000 : 267):

1. Posisi likuiditas perusahaan

Salah satu faktor yang harus dipertimbangkan saat menetapkan besarnya jumlah dividen yang akan dibayarkan adalah posisi likuiditas perusahaan. Kebijakan pembayaran dividen melibatkan arus kas keluar (cash outflow) yang relatif besar, sehingga kebijakan tersebut harus ditetapkan berdasarkan posisi likuiditas perusahaan.

Disamping posisi likuiditas, perusahaan juga harus mempertimbangkan kebutuhan dana kas untuk membayar utang-utangnya. Jika perusahaan menetapkan bahwa utang yang jatuh tempo akan dibayar dengan menggunakan sumber-sumber dana internal, maka jumlah dividen yang dapat dibayarkan kepada para pemegang saham akan berkurang.

3. Pertumbuhan perusahaan

Pertumbuhan (ekspansi) perusahaan juga membutuhkan dana kas. Jika perusahaan memutuskan untuk membiayai pertumbuhan dari sumber-sumber dana internal, maka jumlah pembayaran dividen akan berkurang. Namun jika kebutuhan dana ekspansi dipenuhi dari sumber dana eksternal, maka perusahaan dapat menstabilkan atau meningkatkan pembayaran dividen.

2.1.6. Pengaruh Arus Kas terhadap Perubahan Dividen

Dana yang dibayarkan perusahaan sebagai dividen kepada para pemegang

saham adalah bersumber dari dana kas perusahaan, sedangkan dana kas perusahaan

bersumber dari aliran (arus) kas berbagai aktivitas perusahaan, yang secara garis

besar dibagi atas 3 golongan, yaitu aktivitas operasi, aktivitas investasi dan aktivitas

pendanaan. Jika arus kas masuk cukup besar, maka ketersediaan dana kas juga

besar (posisi likuiditas kuat), yang berarti kemampuan perusahaan untuk

membayar dividen juga cukup kuat. Dengan demikian, salah satu faktor yang harus

dipertimbangkan dan berpengaruh terhadap kebijakan pembayaran dividen adalah

informasi tentang kemampuan perusahaan menghasilkan kas dan setara kas yang

disajikan dalam ‘laporan arus kas’.

Selanjutnya menurut Brigham dan Houston (2000 : 66), “kebijakan dividen

harus menciptakan keseimbangan antara dividen saat ini dengan pertumbuhan

dimasa mendatang yang memaksimumkan harga saham”. Ini berarti faktor lain

yang mempengaruhi kebijakan pembayaran dividen adalah kebutuhan perusahaan

atas dana kas untuk membiayai pertumbuhan (ekspansi) dalam aktivitas

investasinya. Jika perusahaan memutuskan untuk membiayai pertumbuhan

membayar dividen akan berkurang atau tidak dibayar sama sekali. Pertumbuhan

perusahaan adalah suatu hal yang penting, karena pertumbuhan juga ditujukan

untuk meningkatkan aliran kas, yang pada gilirannya akan meningkatkan

pembayaran dividen dimasa yang akan datang.

Dari uraian di atas jelaslah bahwa dua faktor utama yang berpengaruh

terhadap kebijakan pembagian dividen adalah kemampuan menghasilkan aliran kas

dan kebutuhan perusahaan atas dana kas. Perusahaan harus berupaya

mengalokasikan dana kasnya sebaik mungkin agar pembayaran dividen saat ini

dapat ditingkatkan melalui pertumbuhan dimasa mendatang, yang secara

keseluruhan terangkum dalam laporan arus kas perusahaan.

2.2. Tinjauan Penelitian Terdahulu

Berikut disajikan tinjauan hasil penelitian terdahulu untuk mendukung

kerangka konseptual penelitian.

1. Ida Novawanty (2010)

Judul penelitian adalah “Pengaruh Arus Kas Operasi dan Profitabilitas

terhadap Kebijakan Dividen pada Perusahaan Barang Konsumsi yang Terdaftar di

Bursa Efek Indonesia”. Variabel penelitian adalah arus kas operasi (X1) dan return on asset (X2) sebagai variabel independen, dan dividen payout ratio (Y) sebagai variabel dependen. Hasil penelitian ini menunjukkan kedua variabel independen

tidak berpengaruh terhadap dividen payout ratio secara bersama-sama, dan juga secara parsial masing-masing variabel independen tidak berpengaruh terhadap

dividen payout ratio. Hal ini menunjukkan bahwa arus kas operasi dan return on

2. Weny Artika Sari (2011)

Judul penelitian adalah “Analisis Hubungan antara Laba Bersih dan Arus

Kas Operasi dengan Dividen Kas Pada Perusahaan Perbankan yang Terdaftar di

BEI”. Variabel penelitian adalah laba bersih (X1) dan arus kas operasi (X2

3. Norma Kristina Ritonga (2010)

) sebagai

variabel independen dan dividien kas (Y) sebagai variabel dependen. Hasil

penelitian menunjukkan bahwa secara parsial laba bersih memiliki hubungan

dengan dividen kas, sedangkan arus kas operasi tidak memiliki hubungan dengan

dividen kas. Pengujian secara simultan menunjukkan bahwa laba bersih dan arus

kas operasi mempunyai hubungan dengan dividen kas.

Judul penelitian adalah “Pengaruh Laba Bersih, Arus Kas dan Likuiditas

Terhadap Pembagian Dividen Tunai Pada Perusahaan-Perusahaan Manufaktur yang

Terdaftar di BEI”. Variabel penelitian adalah laba bersih (X1), arus kas total (X2)

dan current ratio (X3 sebagai variabel independen dan dividen tunai (Y) sebagai variabel dependen. Hasil penelitian menunjukkan bahwa secara simultan laba

bersih, arus kas total dan current ratio mempunyai pengaru yang signifikan

terhadap pembagian dividen tunai, akan tetapi secara parsial arus kas total dan

current ratio tidak berpengaruh terhadap pembagian dividen tunai, sedangkan

labar bersih berpengaruh signifikan terhadap pembagian dividen tunai.arus kas

2.3. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis dan tinjauan penelitian

terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Salah satu kebijakan penting yang berhubungan dengan arus kas adalah

perubahan pembayaran dividen, yaitu bagian keuntungan perusahaan yang

dibayarkan kepada para pemegang saham atau investor. Kebijakan pembayaran

dividen melibatkan arus kas keluar (cash outflow) yang relatif besar, sehingga dalam prosesnya, kebijakan tersebut harus ditetapkan dengan mempertimbangkan

kemampuan perusahaan menghasilkan kas dan kebutuhan perusahaan atas dana

kas. Kebijakan pembayaran dividen harus dibuat untuk menciptakan

keseimbangan antara pembayaran dividen dengan pertumbuhan perusahaan,

karena pertumbuhan juga ditujukan untuk meningkatkan aliran kas, yang pada

gilirannya akan meningkatkan pembayaran dividen dimasa yang akan datang.

Untuk menciptakan keseimbangan tersebut perlu diketahui sumber kas

darimana yang harus dialokasikan untuk pembayaran dividen. Sesuai dengan

makna dividen sebagai pembagian laba kepada para pemegang saham, maka

terdapat suatu anggapan bahwa sumber kas terbaik untuk pembayaran dividen

adalah dari aktivitas operasional, karena kas dari aktivitas operasioanal diperoleh

dari hasil usaha yang mencerminkan laba. Jika perusahaan menggunakan kas dari

Arus Kas Operasi Perubahan Dividen

Arus Kas Bersih Perubahan Dividen

Vaiabel Independen (X)

aktivitas investasi atau aktivitas pendanaan maka keadaan tersebut dapat bermakna

bahwa sebenarnya perusahaan sedang kesulitan dana. Pembagian dividen dengan

menggunakan kas dari penjualan investasi atau pengalihan kas dari pendanaan

cenderung dianggap sebagai upaya lain untuk meningkatkan perolehan dana yang

lebih besar dari para pemegang saham.

2.4. Hipotesis

Hipotesis adalah jawaban sementara yang masih diuji kebenarannya.

Berdasarkan konsep dan teori sebagai mana penulis kemukakan diatas, maka

penulis akan mengemukakan hipotesis penelitian yakni:

2.4.1. Arus Kas Operasi

Arus kas operasi merupakan sumber utama dana kas dari sumber

internalnya. Kemampuan perusahaan memenuhi kebutuhan investasi serta

memenuhi pembayaran utang dan dividen sangat tergantung pada aliran kas dari

sumber internal. Secara umum dapat dikatakan jika arus kas dari operasi

perusahaan cukup tinggi, maka kemampuan perusahaan untuk memenuhi

kebutuhan dana dan membayar dividen semakin tinggi.

Berdasarkan uraian di atas, penelitian ini mengajukan hipotesis sebagai

berikut:

2.4.2. Arus Kas Bersih

Besar kecilnya jumlah dividen yang dibayarkan tidak hanya tergantung pada

kas bersih dari aktivitas operasional, tetapi juga dipengaruhi oleh dua aktivitas

lainnya, yaitu aktivitas investasi dan pendanaan. Walaupun aktivitas operasi

menghasilkan kas dalam jumlah besar tetapi jika perusahaan membutuhkan kas

untuk investasi atau pendanaan maka pembayaran dividen sering ditunda.

Sebaliknya, walaupun aktivitas operasi menghasilkan kas negatif tetapi perusahaan

perlu menaikkan harga saham sering diputuskan untuk melakukan pembayaran

dividen dengan menggunakan saldo kas sebelumnya atau menggunakan dana yang

diperoleh dari aktivitas investasi dan pendanaan. Keseluruhan kebijakan tersebut

tercermin pada arus kas bersih yang merupakan penandingan ketiga jenis aktivitas,

yaitu aktivitas operasi, investasi dan pendanaan.

Berdasarkan uraian di atas, penelitian ini mengajukan hipotesis sebagai

berikut:

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kasual, yaitu penelitian

yang bertujuan untuk menganalisis pengaruh antara suatu variabel terhadap variabel

lainnya. Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel

independen terhadap variabel dependen. Variabel arus kas operasi, arus kas bersih

(X) berpengaruh terhadap variabel dependen perubahan dividen (Y).

3.2. Tempat dan Waktu Penelitian

Objek penelitian ini adalah Bursa Efek Indonesia, dengan alamat situs

Waktu penelitian yang dilakukan penelulis adalah mulai dari bulan Oktober

sampai dengan bulan Desember 2011.

3.3. Batasan Operasional

Untuk menghindari kesimpang siuran dalam membahas dan menganalisis

permasalahan dalam penelitian ini, maka ruang lingkup penelitian ini hanya

membatasi pembahasan pada menguji apakah arus kas operasi berpengaruh nyata

terhadap perubahan dividen dan apakah arus kas bersih berpengaruh nyata terhadap

perubahan dividen. Penelitian ini mengambil sampel pada perusahaan-perusahaan

yang terdaftar di Bursa Efek Indonesia tahun 2010.

3.4. Definisi Operasional

Untuk memahami variabel-variabel dan memberikan gambaran yang jelas

dalam pelaksanaan penelitian, diberikan definisi variabel-variabel yang akan diteliti

dalam penelitian ini, yaitu:

1. Variabel independen (X) dalam penelitian ini adalah arus kas yang disajikan

dalam laporan arus kas perusahaan, terdiri dari:

a) Arus kas dari aktivitas operasi, yaitu kas bersih perusahaan yang

bersumber dari aktivitas operasionalnya, diukur dalam skala rasio

dengan satuan Rupiah.

b) Arus kas bersih, yaitu kas bersih perusahaan yang bersumber dari

semua aktivitas, yaitu aktivitas operasi, investasi dan pendanaan,

diukur dalam skala rasio dengan satuan Rupiah.

2. Variabel dependen (Y) dalam penelitian ini adalah perubahan dividen, yaitu

jumlah kenaikan atau penurunan nilai nominal dividen yang dibayarkan

perusahaan pada tahun 2010 dibanding tahun 2009, diukur dalam skala rasio

dengan satuan Rupiah.

3.5. Skala Pengukuran Variabel

Skala pengukuran variabel yang digunakan adalah skala rasio sebagai alat

mengukur nilai nominal yang terdapat dalam laporan arus kas pada perusahaan

yang terdaftar di BEI. Dengan menggunakan skala rasio, maka variabel yang akan

diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut

dijadikan sebagai titik tolak untuk menyusun nilai nominal yang terdapat dalam

3.6. Populasi dan Sampel

Populasi adalah jumlah keseluruhan obyek yang akan diteliti. Populasi

dalam penelitian ini adalah semua perusahaan yang terdaftar di BEI pada tahun

2010, yang berjumlah 432 perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:116). ”Purposive sampling adalah teknik

mengambil sampel dengan menyesuaikan diri berdasar kriteria atau tujuan tertentu

(disengaja)”. Purposive sampling di sini menggunakan judgement sampling, yaitu

teknik pengambilan sampel dengan beberapa kriteria tertentu. Beberapa kriteria

yang ditentukan adalah:

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2009 – 2010.

2. Perusahaan tidak pernah mengalami kerugian pada tahun 2009 – 2010.

3. Perusahaan menerbitkan laporan keu