PENGARUH KOMPONEN LAPORAN ARUS KAS DAN

EARNINGS PER SHARE

TERHADAP

RETURN

SAHAM

PERUSAHAAN BARANG - BARANG KONSUMSI DI BURSA

EFEK INDONESIA

TESIS

Oleh

ROSDIANA

067017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

PENGARUH KOMPONEN LAPORAN ARUS KAS DAN

EARNINGS PER SHARE

TERHADAP

RETURN

SAHAM

PERUSAHAAN BARANG - BARANG KONSUMSI DI BURSA

EFEK INDONESIA

TESIS

Untuk Memperoleh Gelar Magister Sains dalam Program Studi Ilmu Akuntansi

pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

ROSDIANA

067017040/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH KOMPONEN LAPORAN ARUS KAS DAN

EARNINGS PER SHARE TERHADAP RETURN

SAHAM PERUSAHAAN BARANG-BARANG KONSUMSI DI BURSA EFEK INDONESIA

Nama Mahasiswa : Rosdiana

Nomor Pokok : 067017040

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Ketua Anggota

(Drs. Firman Syarif, M.Si, Ak)

Ketua Program Studi, Direktur,

(Prof. Dr.Ade Fatma Lubis, MAFIS,MBA,Ak) (Prof.Dr.Ir. T.Chairun Nisa B, M.Sc)

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh komponen laporan arus kas dan earnings per share secara simultan dan parsial terhadap return saham pada perusahaan barang-barang konsumsi di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia. Sampel penelitian diambil secara purposive sampling sehingga menghasilkan 34 perusahaan barang-barang konsumsi. Metode analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan program SPSS.

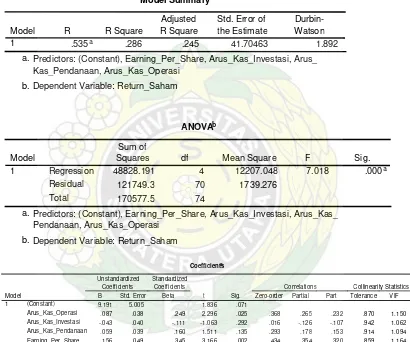

Hasil pengujian secara simultan menunjukkan semua variabel berpengaruh terhadap return saham dengan nilai signifikansi 0.000. Sedangkan hasil pengujian secara parsial menunjukkan variabel arus kas operasi dan earnings per share memberikan pengaruh positif terhadap return saham dengan signifikansi t hitung masing-masing 0.025 dan 0.002. Arus kas investasi dan arus kas pendanaan tidak memberikan pengaruh terhadap return saham ditunjukkan dengan nilai singnifikansi t hitung masing-masing 0.292 dan 0.135.

ABSTRACT

This Research aim to to know and obtain; get empirical evidence by simultan and parsial about cash flow statement influence and earnings per share to share return company of consumer goods at Indonesian Stock Exchange.

Population in this research is all company of consumer goods which listed at Indonesian Stock Exchange. Sampel Research taken by purposive sampling so that yield 34 company of consumption goods. Used by Analysis method is multiple linear regression analysis by using SPSS.

Result of examination by simultan show all variable have an effect on to share return with significantly value 0.000. While result of examination by parsial show cash flow variable operate for and earnings per share give positive influence to share return with t significantly calculate each 0.025 and 0.002. Invesment cash flow and financing cash flow do not give influence to share return shown with t significantly value calculate each 0.292 and 0.135.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa Yang Maha Kuasa,

Pengasih dan Penyayang karena atas kasih karunia yang telah limpahkanNya

sehingga penulis dapat menyelesaikan tesis ini.

Penulis sangat menyadari bahwa penyusunan tesis ini tidak terlepas dari

pengorbanan dan bantuan banyak pihak, untuk itu dalam kesempatan ini penulis

dengan tulus menyampaikan penghargaan dan ucapan terimakasih kepada:

1. Prof. Chairuddin P. Lubis, DTM&H, Sp.A (K), selaku Rektor Universitas

Sumatera Utara beserta seluruh stafnya.

2. Prof. Dr. Ir. Chairun Nisa B, MSc. , selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak. , selaku Ketua Program Studi

Ilmu Akuntansi sekaligus sebagai dosen pembimbing utama tesis, yang telah

banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan

membimbing serta memberikan saran-saran kepada penulis dalam

menyelesaikan tesis ini.

4. Drs. Firman Syarif, M.Si, Ak. , selaku dosen pembimbing tesis yang telah

bersedia meluangkan waktu, tenaga dan pikiran untuk membimbing,

mengarahkan serta memberikan saran-saran kepada penulis sehingga tesis ini

5. Drs. Rasdianto, MA, Ak. , selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

6. Drs. Idhar Yahya, MBA, Ak. , selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

7. Dra. Tapi Anda Sari, M.Si, Ak. , selaku dosen pembanding yang telah banyak

memberikan saran-saran kepada penulis dalam penyelesaian tesis ini.

8. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas

Sumatera Utara.

9. Ibunda tercinta D.U Hutagalung serta keluarga besar Hutagalung yang telah

memberikan dukungan dengan penuh kasih sayang baik moril maupun materil

kepada penulis.

10.S.I. Tarigan yang telah memberikan dukungan dan motivasi kepada penulis.

11.Rekan-rekan mahasiswa khususnya angkatan XI Ilmu Akuntansi yang telah

mendukung dan memberikan saran yang membangun kepada penulis.

Penulis menyadari bahwa karena keterbatasan penulis, maka tesis ini masih

jauh dari sempurna, sehingga masih diperlukan banyak masukan dan saran guna

perbaikan, dan akhirnya harapan penulis semoga tesis ini dapat bermanfaat bagi para

pembaca.

Medan, Agustus 2008

RIWAYAT HIDUP

Nama : Rosdiana

Tempat/ Tgl. Lahir : Binjai, 11 April 1983

Jenis Kelamin : Perempuan

Agama : Kristen Protestan

Alamat : Jl. Limau Bali No.25 Binjai 20717

Pendidikan

1. SD Taman Siswa Binjai (1995)

2. SLTP Negeri 1 Binjai (1998)

3. SMU Negeri 1 Binjai (2001)

DAFTAR ISI

Halaman

ABSTRAK ……… i

ABSTRACT ……….. ii

KATA PENGANTAR ……….. iii

RIWAYAT HIDUP ……….. v

DAFTAR ISI ……… vi

DAFTAR TABEL ……… ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB I PENDAHULUAN ……… 1

1.1. Latar Belakang ……….. 1

1.2. Rumusan Masalah ………. 5

1.3. Tujuan Penelitian ……….. 5

1.4. Manfaat Penelitian ……… 6

1.5. Originali Tes ………. 6

1.6. Batasan Penelitian ……… 7

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS …….. 8

2.1. Tinjauan Teori ……….. 8

2.1.1. Return Saham ……….. 8

2.1.2. Laporan Arus Kas ………... 13

2.1.2.1. Pengertian Dan Tujuan Arus Kas ……….. 13

2.1.2.2. Komponen Laporan Arus Kas ………... 19

2.1.2.3. Pelaporan Arus Kas Perusahaan ……… 25

2.1.3. Earnings Per Share ……… 27

2.3. Kerangka Konseptual ……….. 31

2.4. Hipotesis Penelitian ………. 34

BAB III METODE PENELITIAN ……… 35

3.1. Rancangan Penelitian ……….. 35

3.2. Populasi dan Sampel ………... 35

3.3. Defenisi Operasional Variabel Penelitian ……….. 36

3.3.1. Variabel Penelitian ……… 36

3.3.2. Defenisi Operasional Variabel ……… . 36

3.4. Lokasi dan Waktu Penelitian ……….. 40

3.5. Prosedur Pengambilan Data ……… 40

3.6. Model dan Teknik Analisis Data ……… 40

3.6.1. Perumusan Model ……….. 40

3.6.2. Pengujian Normalitas Data ……… 41

3.6.3. Pengujian Asumsi Klasik ……….. 42

3.6.3.1. Uji Multikolinearitas ……… 42

3.6.3.2. Uji Heterokedastisitas ……….. 42

3.6.3.3. Uji Autokorelasi ……… 43

3.6.4. Pengujian Hipotesis ………... 45

3.6.4.1. Uji F ……….. 45

3.6.4.2. Uji t ……… 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……….. 48

4.1. Hasil Penelitian ……… 48

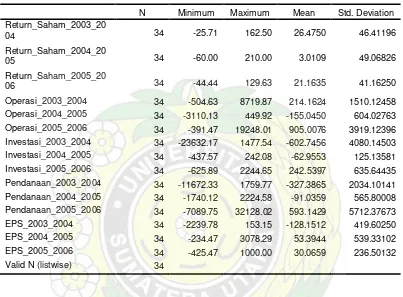

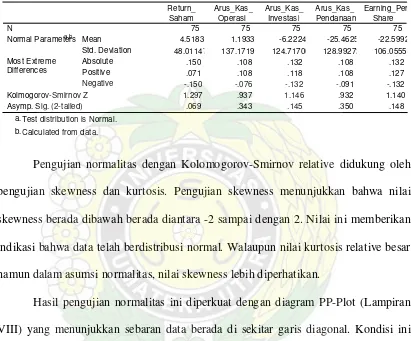

4.1.1. Statistik Deskriptif ………. 48

4.1.2. Pengujian Normalitas Data ………. 51

4.1.3. Pengujian Asumsi Klasik ……… 52

4.1.3.1. Pengujian Multikolinearitas ………... 52

4.1.3.2. Pengujian Heteroskedastisitas ………... 53

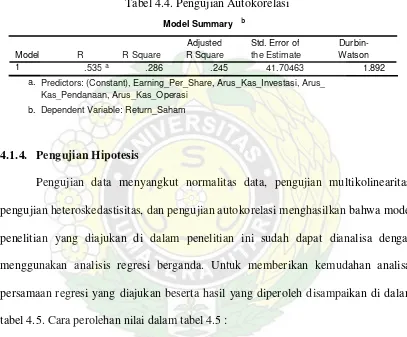

4.1.3.3. Pengujian Autokorelasi ………. 54

4.2. Pembahasan ………. 58

BAB V KESIMPULAN DAN SARAN ………... 64

5.1. Kesimpulan ………. 64

5.2. Keterbatasan ……… 65

5.3. Saran ……… 65

DAFTAR TABEL

No. Judul Halaman

2.1. Penelitian Terdahulu ………. 30

3.1. Operasional Variabel ……… 39

4.1. Deskriptif ………. ……… 49

4.2. Pengujian Normalitas ………... 52

4.3. Pengujian Multikolinearitas ………. 53

4.4. Pengujian Autokorelasi ……… 55

4.5. Pengujian Hipotesis ……….. 56

No. Judul Halaman

2.1. Arus Masuk dan Arus Keluar Kas yang utama ……….. 16

2.2. Kerangka Konseptual ………. 31

3.1. Daerah Pengambilan Keputusan Tes Durbin-Watson ……… 45

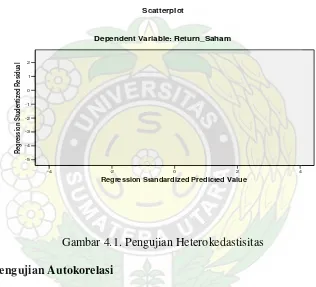

4.1. Pengujian Heterokedastisitas ………. 54

No. Judul Halaman

I. Data Arus Kas Operasi tahun 2003 – 2006 ……. ………... 70

II. Data Arus Kas Investasi tahun 2003 – 2006 ……….. 71

III. Data Arus Kas Pendanaan tahun 2003 – 2006 ……… 72

IV. Data Earnings Per Share tahun 2003 – 2006………... 73

V. Data Harga Saham Penutupan tahun 2003 – 2006 ……….. 74

VI. Pooling Data Variabel Penelitian tahun 2003 – 2006 ………. 75

VII. Pooling Data Variabel Penelitian tahun 2003 – 2006 ………. 78

VIII. Hasil Pengujian Normalitas ………. 80

IX. Hasil Pengujian Miltikolinearitas ……… 83

X. Hasil Pengujian Heteroskedastisitas ……… 85

XI. Hasil Pengujian Autokorelasi ………. 86

XII. Statistik Deskriptif ………. 86

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perkembangan pasar modal di Indonesia mendorong banyaknya analisis yang

muncul berkaitan dengan efisiensi informasi. Dalam hal ini dapat terjadi karena pasar

modal sejak tahun 1977 hingga sekarang telah menunjukkan perkembangan yang

menggembirakan yang memberikan kontribusi yang positif bagi perkembangan

perekonomian Indonesia.

Indikator perkembangan tersebut dapat dilihat dari jumlah perusahaan yang

terdaftar di Bursa Efek Indonesia(BEI) yang selalu menunjukkan peningkatan dimana

saat ini hampir mencapai 400 perusahaan. Walaupun hal ini cukup besar

dibandingkan tahun-tahun sebelumnya tetapi relatif kecil dibandingkan Negara

tetangga seperti Malaysia mencapai 700 perusahaan, Thailand sebanyak 2.000

perusahaan, dan Singapuran 3.000 perusahaan lebih. Perkembangan perusahaan

tersebut diiukuti oleh perkembangan kapitalisasi pasar modal di Indonesia. Nilai

kapitalisasi pasar modal Indonesia pada tahun 2008 sudah mencapai Rp 2.000 Triliun

dan akan semakin besar dengan rencana Initial Public Offering (IPO) terbaru yang

jumlahnya sangat signifikan yaitu penawaran saham perusahaan batubara Adaro yang

Salah satu fungsi pasar modal adalah sebagai sarana untuk memobilisasi dana

yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi.

Dengan adanya peningkatan jumlah perusahaan yang terdaftar di BEI, maka hal ini

akan berdampak pada makin banyaknya alternatif pilihan bagi para investor untuk

malakukan investasi yang dapat memberikan keuntungan baginya. Syarat utama

yang diinginkan para investor untuk bersedia melakukan investasi melalui pasar

modal adalah perasaan aman akan investasi dan tingkat return yang akan diperoleh

dari investasi tersebut yang terdiri dari dividen dan capital gain. Perasaan aman ini

diantaranya diperoleh karena para investor memperoleh informasi yang jelas, wajar,

dan tepat waktu sebagai dasar dalam pengambilan keputusan investasinya.

Banyak faktor yang mempengaruhi harga saham dan return saham. Faktor

yang mempengaruhi tersebut tidak hanya berasal dari faktor internal perusahaan

tetapi juga faktor eksternal perusahaan. Berbagai informasi di luar perusahaan seperti

informasi ekonomi makro, gejolak politik dalam negeri, keamanan, nilai tukar rupiah

terhadap dollar, sektor industri dan kondisi pasar seringkali mempengaruhi harga

saham dan return saham, namun demikian seringkali pula faktor internal masih

berpengaruh dominan terhadap harga saham dan return saham. Faktor internal yang

dimaksud adalah faktor yang berasal dari dalam perusahaan, misalnya kinerja

keuangan perusahaan yang terangkum dalam laporan keuangan perusahaan.

Laporan keuangan merupakan salah satu sumber informasi yang dapat

dipergunakan investor dalam mengambil keputusan investasi. Oleh karena itu analisis

yang terkandung dalam laporan keuangan tersebut. Ukuran yang digunakan dalam

analisis kinerja keuangan melalui laporan keuangan ini beranekaragam dan berbeda

setiap industri. Salah satu alat analisis yang digunakan oleh investor maupun pihak

manajemen adalah analisis terhadap laporan arus kas (Statement of Cash Flow

Analysis).

Penelitian mengenai manfaat arus kas dan hubungannya dengan return saham

diantaranya dilakukan oleh Miller dan Rock (1985) menguji reaksi pasar yang

diproxy dari return saham terhadap pengumuman komponen aliran kas. Hasilnya

menunjukkan bahwa pasar bereaksi negatif terhadap arus kas pendanaan dan arus kas

investasi berpengaruh positif terhadap return saham. Livnat dan Zarowin (1990)

menguji hubungan antara arus kas dan laba akrual dengan return saham, pengujian

dengan analisis regresi berganda berhasil membuktikan bahwa komponen aliran kas

mempunyai hubungan positif lebih kuat dengan return saham dibandingkan dengan

aliran kas total atau laba akrual dengan return saham. Ali (1994) dalam Daniati dan

Suhairi (2006) menguji kandungan informasi dari laba, modal kerja dari operasi, dan

arus kas dengan menggunakan regresi linear dan non linear. Hasil analisis

berdasarkan model linear menunjukkan bahwa arus kas relatif tidak memiliki

kandungan informasi dibandingkan dengan variabel laba dan modal kerja dari

operasi. Hasil yang diperoleh dari model non linear mendukung adanya hubungan

dengan return saham dengan tiga variabel tersebut.

Triyono (2000) menguji hubungan kandungan informasi arus kas, komponen

bahwa pembedaan komponen aliran kas (operasi, investasi, dan pendanaan) seperti

yang disyaratkan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.2

mempunyai pengaruh yang berbeda-beda terhadap return saham.

Umumnya penelitian terdahulu menghubungkan arus kas dan labaperusahaan

dengan abnormal return, padahal saat berinvestasi investor akan selalu mensyaratkan

dan mengharapkan tingkat return tertentu yang akan diperoleh dari investasinya

tersebut. Tingkat return yang disyaratkan ini tentunya didasarkan dari informasi yang

disajikan oleh perusahaan yang menggambarkan prospek perusahaan dimasa datang.

Untuk itu investor perlu menganalisis kondisi keuangan perusahaan untuk

mengetahui kemampuan perusahaan dalam membagikan dividen dengan cara

menghitung rasio keuangan perusahaan tersebut. Salah satu bentuk analisis tersebut

adalah laba per lembar saham (earnings per share) yang dihitung dari laba bersih

dibagi dengan jumlah lembar saham yang beredar.

Earnings per share sering digunakan sebagai angka yang memberikan

ringkasan dari berbagai data akuntansi. Sehingga digunakan untuk melihat kemajuan

dari operasi perusahaan, menentukan harga saham dan besarnya dividen yang akan

dibagikan. Tingkat pertumbuhan earnings per share tergantung pada kemampuan

perusahaan dalam menghasilkan laba. Pada umumnya pemegang saham tertarik

dengan earnings per share yang besar, sebagai salah satu indikator keberhasilan suatu

perusahaan. Dimana earnings per share dapat menggambarkan kepada pemegang

saham mengenai keuntungan yang diperoleh dalam menghasilkan keuntungan bersih

positif, apabila terdapat kenaikan earnings per share dari suatu periode ke periode

berikutnya. Dimana tingkat pertumbuhan earnings per share dapat digunakan untuk

memprediksi besarnya deviden dan harga saham dikemudian hari. Penelitian

Sasongko (2006) dan Irwansyah (2005), menjelaskan bahwa earnings per share

berpengaruh positif terhadap harga saham. Sehingga earnings per share dapat

digunakan untuk menentukan nilai perusahaan.

Berdasarkan hasil-hasil penelitian terdahulu dan temuan-temuan fakta baru

diatas, peneliti tertarik untuk menguji kembali dengan judul pengaruh komponen

laporan arus kas (arus kas operasi, arus kas investasi, dan arus kas pendanaan) dan

earnings per share perusahaan terhadap tingkat return saham.

1.2.Rumusan Masalah

Dari uraian diatas maka perumusan masalah penelitian ini adalah sebagai

berikut : Apakah laporan arus kas dan earnings per share perusahaan berpengaruh

secara simultan dan parsial terhadap return saham?

1.3.Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini adalah

untuk menguji dan menganalisis pengaruh komponen laporan arus kas dan earnings

1.4.Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan yang telah dikemukakan, penelitian

ini akan memberikan manfaat sebagai berikut :

1. Bagi peneliti, dapat memberikan kontribusi keilmuan bagi penulis terutama

dalam mengimplementasikan teori-teori dan literatur-literatur yang diperoleh

semasa kuliah dengan realita yang ada dilapangan.

2. Sedangkan bagi investor pasar modal, penelitian ini bermanfaat untuk

memberikan alternatif bahan pertimbangan dalam mengambil keputusan

berinvestasi dengan melihat laporan laporan arus kas dan earnings per share.

3. Bagi peneliti selanjutnya dan akademisi, penelitian ini diharapkan akan

melengkapi temuan-temuan empiris yang telah ada dibidang akuntansi untuk

kemajuan dan pengembangan ilmiah dimasa yang akan datang.

1.5.Originali Tes

Penelitian ini merupakan replikasi dari penelitian Khaddafi (2006) dengan

judul pengaruh arus kas dan laba terhadap return saham. Dalam penelitian ini peneliti

mengganti variabel laba dengan earnings per share yang diduga memiliki pengaruh

1.6.Batasan Penelitian

1. Batasan Waktu

Penelitian ini memiliki batasan pengambilan data dalam kurun waktu 3 tahun

yaitu tahun 2004, tahun 2005 dan tahun 2006.

2. Batasan Daerah

Daerah penelitian mencakup seluruh perusahaan barang-barang konsumsi yang

terdaftar di Bursa Efek Jakarta tahun 2004, tahun 2005 dan tahun 2006.

3. Batasan Aspek

Bidang kajian penelitian ini adalah laporan keuangan dengan penekanan pada

pengaruh arus kas dan earnings per share terhadap return saham perusahaan

barang-barang konsumsi.

4. Batasan Lain

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Teori

2.1.1. Return Saham

Apabila seseorang membeli saham, berarti dia mengorbankan konsumsinya

pada masa kini dengan harapan bahwa ia akan mampu mengkonsumsikan yang lebih

dimasa yang akan datang. Pengharapannya akan konsumsi yang lebih tinggi dimasa

yang akan datang didasarkan atas dividen yang diharapkan akan diperoleh, dan

berharap kenaikan harga sahamnya di waktu yang akan datang (Husnan, 1994) dalam

Lysia dan Rina (2002). Maksudnya dalam melakukan aktivitas investasi pada saham,

diharapkan mendapatkan hasil dimasa yang akan datang yang berupa return. Return

dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum

terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Return tersebut

sebagai kompensasi dari pengorbanan ekonomi yang dilakukan saat ini.

Return realisasi (realized return) merupakan return yang telah terjadi. Return

realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan

sebagai salah satu pengukur kinerja dari perusahaan. Return historis ini juga berguna

sebagai dasar penentuan return ekspektasi (expected return) dan resiko di masa

menggunakan pola pergerakan harga saham masa lalu untuk memprediksi harga

saham di masa datang.

Berdasarkan definisi di atas maka return atas suatu saham terdiri dari capital

gain (losses) dan deviden yield. Deviden Yield merupakan pembagian laba bersih

badan usaha kepada pemegang saham yang diputuskan melalui rapat umum

pemegang saham. Perusahaan tidak diharuskan oleh hukum untuk selalu membayar

deviden kepada pemegang saham biasa. Besarnya deviden yang dibagikan tergantung

dari besar kecilnya laba yang diperoleh perusahaan dan kebijakan pembagian

deviden. Dalam menetapkan besarnya deviden yang dibagikan kepada pemegang

saham, perusahaan menetapkan kebijakan berupa Deviden Payout Ratio, yang

merupakan penetapan persentase laba bersih yang dibagikan. Deviden yang diberikan

oleh badan usaha dapat berupa deviden kas maupun deviden saham yang

pembayarannya diberikan secara periodik sebesar Dt rupiah perlembar, dapat

dirumuskan sebagai berikut:

1 -t

P Yield

Deviden t

D

= ………. (Jogiyanto, 2000)

Dimana : Dt = Deviden kas yang dibayarkan

Pt-1 = Harga saham pada periode t-1

Sedangkan Capital Gain (Loss) merupakan selisih antara nilai pembelian

saham dengan nilai penjualan saham. Pendapatan yang berasal dari Capital Gain

disebabkan oleh harga jual saham lebih besar daripada harga belinya. Capital Gain

Sedangkan Capital Losses merupakan kerugian pemegang saham karena yang

dimilikinya dijual pada harga yang lebih rendah dari harga belinya. Capital Gain atau

Capital Loss ini dikaitkan dengan pertumbuhan pada pendapatan pertahun.

1

Berdasarkan persamaan-persamaan di atas maka return saham dapat dirumuskan

sebagai berikut:

Rate of return = devidend yield + capital gain (loss) yield

Dt = Dividen kas yang dibayarkan

Formula diatas adalah mengukur return saham yang sifatnya historis atau

dengan model historis. Pada kenyataannya return saham tidak diketahui dengan pasti

oleh investor sehingga investor hanya dapat mengestimasi return saham. Untuk

mengestimasi return saham maka investor harus memperhitungkan setiap

kemungkinan terwujudnya tingkat return tertentu, yang disebut probabilitas kejadian.

Estimasi return saham dilakukan dengan menghitung return yang diharapkan

menghitung rata-rata dari semua return yang mungkin terjadi, dan setiap return yang

terjadi terlebih dahulu sudah diberikan bobot berdasarkan probabilitas kejadiannya.

Secara matematis, rumus untuk menghitung return yang diharapkan dari suatu

saham:

∑

=

=

n1 t

i i

pr

R

E(R)

………..(Tandelilin, 2001)Dimana: E(R) = Return yang diharapkan dari suatu saham

Ri = Return ke-i yang mungkin terjadi

pri = Probabilitas kejadian return ke-i

n = Banyaknya return yang mungkin terjadi

Di samping cara perhitungan di atas, perhitungan juga dapat dilakukan dengan

dua cara lainnya yang dikenal sebagai perhitunga rata-rata aritmatik (arithmetic

mean) dan rata-rata geometrik (geometric mean). Kedua metode perhitungan itu

sesuai untuk menghitung suatu rangkaian aliran return dalam suatu periode

tertentu,misalnya return suatu asset selama 5 atau 10 tahun berturut-turut.

Metode arithmetic mean adalah metode perhitungan statistik yang biasa

dipakai untuk menghitung nilai rata-rata aliran return yang tidak bersifat kumulatif.

Secara matematis, rumus arithmetic mean:

n X

X=∑ ……… (Tandelilin, 2001)

Dimana: ∑ Χ = penjumlahan nilai return selama suatu periode

Metode geometric mean adalah metode yang digunakan untuk menghitung

tingkat perubahan aliran return pada periode yang bersifat serial kumulatif (misalnya

5 atau 10 tahun berturut-turut). Secara matematis, rumus geometric mean:

G = [(1 + R1) (1 + R2) … (1 + Rn) 1/n -1……….(Tandelilin, 2001)

Dimana: Rn = return relatif pada periode n

Selain kosep return yang telah dikemukakan diatas, return tidak normal juga

sautu konsep yang sering dipertimbangkan seorang investor. Beberapa penelitian

mengenai studi peristiwa juga menggunakan akumulasi return tidak normal.

Akumulasi Return Tidak Normal (ARTN) atau Cumulative Abnormal Return (CAR)

merupakan penjumlahan return tidak normal hari sebelumnya di dalam periode

peristiwa untuk masing-masing sekuritas sebagai berikut:

ARTNi,t=

∑

=t

t a

a i RTN

3

, ……….(Jogiyanto, 2000)

Dimana:

ARTNi,t = Akumulasi Return Tidak Normal (Cumulative Abnormal Return)

sekuritas ke-i pada hari ke-t, yang diakumulasi dari Return Tidak

Normal (RTN) sekur itas ke-i mulai hari awal periode peristiwa

(t3) sampai hari ke-t

RTNi,a = Return tidak normal (abnormal return) untuk sekuritas ke-i pada

hari ke-a, yaitu mulai t3 (hari awal periode jendela) sampai hari

2.1.2. Laporan Arus Kas

2.1.2.1. Pengertian dan Tujuan Arus Kas

Di dalam melakukan kegiatan usaha, suatu perusahaan memerlukan kas untuk

menjamin kelangsungan hidup dan pertumbuhan perusahaan sehingga kas merupakan

hal yang penting dalam seluruh keputusan yang diambil untuk badan usaha. Oleh

karena itu arus kas memegang peranan yang sangat penting untuk kelangsungan

hidup suatu perusahaan. Mengingat pentingnya peran dari kas ini, maka perusahaan

perlu menyusun laporan yang dapat menyediakan informasi tentang arus kas, baik

untuk arus kas masuk ataupun untuk arus kas keluar dalam periode waktu tertentu.

Laporan sumber dan penggunaan kas dapat digunakan sebagai dasar dalam menaksir

kebutuhan kas dimasa mendatang dan kemungkinan sumber-sumber yang ada, atau

dapat digunakan sebagai dasar perencanaan dengan peramalan kebutuhan kas dimasa

yang akan datang.

Dalam PSAK No.2 paragraf 1 disebutkan “Perusahaan harus menyusun

laporan arus kas sesuai dengan persyaratan dalam Pernyataan ini menyajikan laporan

tersebut sebagai bagian yang tidak terpisahkan (integral) dari laporan keuangan untuk

setiap periode penyajian laporan keuangan”. Standar ini mengharuskan perusahaan

menyajikan laporan arus kas yang merupakan suatu kesatuan dengan laporan

keuangan lainnya, sehingga setiap laporan keuangan saling melengkapi.

Dalam laporan arus kas, kas didefinisikan sebagai uang tunai dalam

perusahaan, uang di rekening bank dan ditambah dengan ekuivalen atau setara kas

menjadi kas dan memiliki waktu jatuh tempo yang pendek tanpa menghadapi resiko

perubahan nilai yang signifikan. Perusahaan menyiapkan kas dan setara kas untuk

memenuhi seluruh aktifitas perusahaan. Pada saat menyusun laporan arus kas, kas

dan ekuivalen kas dijumlahkan dan diperlakukan sebagai bagian dari keseluruhan

manajemen kas. Dalam pembicaraan mengenai arus kas akuntan umumnya

menggunakan istilah kas daripada kas dan ekuivalen kas. Manajemen kas dilakukan

secara integral karena penggunaan kas untuk suatu bagian tertentu tentunya akan

mempengaruhi penggunaaan kas pada bagian lainnya.

Penyajian laporan arus kas mempunyai tujuan utama yaitu menyediakan

informasi yang relevan tentang penerimaan dan pengeluaran kas suatu perusahaan

selama suatu periode. Sebagaimana informasi keuangan lainnya di dalam laporan

keuangan, informasi yang disajikan dibutuhkan oleh investor dan calon investor

dalam membuat keputusan menyangkut investasi mereka. Secara umum laporan arus

kas seperti yang disajikan diatas memberikan informasi penerimaan dan pengeluaran

kas. Sumber penerimaan kas antara lain:

a. Penerimaan dari hasil penjualan tunai

b. Penerimaan/ penagihan piutang

c. Penerimaan bunga investasi

d. Penjualan aktiva tetap

e. Penerimaan lainnya

Sedangkan penggunaan kas dapat digunakan untuk kegiatan-kegiatan berikut ini :

2. Pembayaran hutang

3. Pembayaran biaya upah langsung

4. Pembayaran biaya overhead

5. Pembayaran biaya pemasaran

6. Pembayaran biaya dan administrasi umum

7. Pembelian aktiva tetap

8. Pembayaran biaya lain-lain

Manager keuangan harus bertanggung jawab terhadap penggunaan kas dan

mengantisipasi penggunaan kas serta dapat mendistribusikan kas tersebut pada

hal-hal yang terbaik untuk perusahaan. Penggunaan kas harus meminimalkan biaya dana

serta memaksimalkan return yang diberikan penggunaan tersebut. Pengertian ini

memberikan pemahaman tentang arti penting informasi laporan arus kas dalam

Arus Kas Masuk

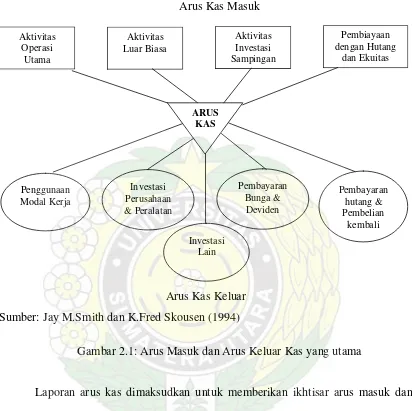

Arus Kas Keluar Sumber: Jay M.Smith dan K.Fred Skousen (1994)

Gambar 2.1: Arus Masuk dan Arus Keluar Kas yang utama

Laporan arus kas dimaksudkan untuk memberikan ikhtisar arus masuk dan

arus keluar untuk suatu periode. Sumber utama (arus masuk) dan penggunaan (arus

keluar) kas ditunjukkan dalam gambar 2-1. Sumber-sumber kas meliputi arus masuk

dari aktivitas operasi inti (utama) sebuah perusahaan, dari aktivitas sampingan seperti

investasi sekuritas, dari aktivitas yang tidak biasa dan dari pembiayaan melalui

hutang dan ekuitas. Penggunaan kas mencakup arus keluar guna mempertahankan

aktivitas inti, untuk melakukan investasi dan untuk memenuhi kewajiban terhadap

pembiayaan melalui hutang dan ekuitas, Smith dan Skousen (1994).

PSAK No.2 menyatakan bahwa tujuan laporan arus kas adalah memberikan

informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan

melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktifitas dari

operasi, investasi dan pendanaan selama satu periode akuntansi. Pengklasifikasian

arus kas menjadi tiga komponen dalam PSAK No.2 sama dengan yang diisyaratkan

pada Statement of Financial Accounting Standart (SFAS) No.95.

Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai

laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam

menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk

menggunakan kas tersebut. Dalam proses pengambilan keputusan ekonomi, para

pemakai perlu melakukan evaluasi-evaluasi terhadap kemampuan perusahaan dalam

menghasilkan las dan setara kas serta kepastian perolehannya.

Dalam PSAK No.2 (IAI:2002) disebutkan tujuan laporan arus kas sebagai

berikut:

“Informasi tentang arus kas suatu perusahaan berguna bagi para pemakai laporan keuangan sebagai dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Dalam proses pengambilan keputusan ekonomi, para pemakai perlu melakukan evaluasi terhadap kemampuan perusahaan dalam menghasilkan kas dan setara kas serta kepastian perolehannya”.

Dalam rangka mencapai tujuan tersebut diatas maka laporan arus kas harus

melaporkan pengaruh kas selama suatu periode usaha perusahaan, transaksi investasi

dan transaksi pendanaannya. Pengungkapan yang berkaitan dengan hal tersebut juga

keuangan perusahaan, tetapi tidak secara langsung mempengaruhi arus kas selama

periode tersebut.

Berdasarkan uraian diatas, informasi yang terdapat dalam laporan arus kas

harus disertai dengan pengungkapan dan informasi yang berkaitan dengan laporan

keuangan lain sehingga dapat membantu para investor, kreditor dan pihak lainnya

untuk:

a. Menetapkan kemampuan perusahaan dalam menghasilkan arus kas bersih

yang positif di masa depan. Dalam banyak kasus, sumber dan penggunaan kas

tidak berubah secara derastis dari tahun ke tahun. Oleh karena itu penerimaan

dan pembayaran kas yang lalu adalah alat peramal yang baik untuk

penerimaan dan pembayaran kas masa depan.

b. Menentukan kemampuan perusahaan dalam memenuhi kewajibannya, seperti

membayar deviden dan kebutuhan pembelanjaan ekstern. Para pemegang

saham tertarik dalam penerimaan deviden atas investasi mereka dalam

perusahaan-perusahaan. Kreditor ingin menerima bunga dan pokok pinjaman

tepat waktunya. Laporan arus kas membantu investor dan kreditor

meramalkan apakah perusahaan dapat melakukan pembayaran ini.

c. Menetapkan alasan perbedaan antara laba bersih dan penerimaan/pembayaran

kas. Biasanya kas dan laba bersih berjalan bersama, namun ada kalanya saldo

kas perusahaan dapat menurun ketika laba bersih meningkat dan kas dapat

d. Menentukan pengaruh terhadap posisi keuangan perusahaan, baik transaksi

kas maupun transaksi investasi non kas dan transaksi pendanaan salama

periode tertentu.

e. Kebutuhan perusahaan akan pendanaan ekstern (External financing).

f. Untuk mengetahui keputusan manajemen. Jika manajer membuat keputusan

investasi yang bijaksana maka bisnis mereka menjadi makmur, begitu juga

sebaliknya jika manajer membuat keputusan yang tidak bijaksana maka bisnis

mereka akan mengalami kegonjangan.

Lebih jelas manfaat atau kegunaan laporan arus kas diatur dalam Standar

Akuntansi Keuangan (SAK) pada Pernyataan No.2 paragraf 3, IAI (2002) sebagai

berikut:

“Jika digunakan dalam kaitannya dengan laporan keuangan yang lain, laporan arus kas dapat memberikan informasi yang memungkinkan pemakai untuk mengevaluasi perubahan dalam aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan untuk mempengaruhi jumlah serta waktu kas dalam rangka adaptasi dengan keadaan dan peluang. Informasi arus kas berguna untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas dan memungkinkan para pemakai mengembangkan model untuk menilai dan membandingkan nilai sekarang dan arus kas masa depan (future cash flows) dari berbagai perusahaan. Informasi tersebut juga meningkatkan daya banding pelaporan kinerja operasi berbagai perusahaan karena dapat meniadakan pengaruh penggunaan perlakuan akuntansi yang berbeda terhadap transaksi dan peristiwa yang sama”.

2.1.2.2. Komponen Laporan Arus Kas

Laporan arus kas mengklasifikasikan penerimaan dan pengeluaran kas dalam

investasi dan arus kas dari aktifitas pendanaan. Sebagaimana yang dinyatakan dalam

PSAK No.2 paragraf 10 (IAI:2002) sebagai berikut:

“Perusahaan menyajikan arus kas dari aktifitas operasi, aktifitas investasi dan aktifitas pendanaan dengan cara yang paling sesuai dengan bisnis perusahaan. Klasifikasi menurut aktifitas memberikan informasi yang memungkinkan para pengguna laporan untuk menilai pengaruh aktifitas tersebut terhadap posisi keuangan perusahaan serta terhadap jumlah kas dan setara kas. Informasi tersebut dapat juga digunakan untuk mengevaluasi hubungan diantara ketiga jenis aktifitas tersebut”.

Berdasarkan pernyataan di atas maka laporan arus kas terdiri dari tiga

komponen utama yang terdiri dari:

1. Arus Kas dari Aktifitas Operasi

2. Arus Kas dari Aktifitas Investasi

3. Arus Kas dari Aktifitas Pendanaan

Adapun penjelasan dari masing-masing komponen laporan arus kas tersebut

adalah sebagai berikut:

1. Arus Kas dari Aktifitas Operasi

Jumlah arus kas yang berasal dari aktifitas operasi merupakan indikator yang

menentukan apakah operasi perusahaan dapat menghasilkan arus kas yang cukup

untuk melunasi pinjaman, memelihara deviden dan melakukan investasi baru tanpa

mengandalkan pada sumber pendanaan lain. Arus kas dari aktifitas operasi terutama

diperoleh dari aktifitas penghasil utama pendapatan perusahaan. Oleh karena itu arus

kas tersebut pada umumnya berasal dari transaksi peristiwa lain yang mempengaruhi

Dalam PSAK No.2 paragraf 13 dijelaskan transaksi-transaksi yang termasuk

dalam arus kas dari aktifitas operasi, yaitu sebagai berikut:

1. Penerimaan kas dari penjualan barang dan jasa

2. Penerimaan kas dari royalty, fee, komisi dan pendapatan lain 3. Pembayaran kas kepada pemasok barang dan jasa

4. Pembayaran kas pada karyawan

5. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi, klaim, anuitas dan manfaat asuransi lainnya

6. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan kecuali jika dapat diindentifikasikan secara khusus sebagai bagian dari aktifitas pendanaan dan investasi

7. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Arus kas operasi pada suatu perusahaan dapat bernilai positif (surplus)

ataupun negative (defisit). Suatu perusahaan memiliki arus kas operasi yang positif

atau surplus jika arus kas masuk dari aktifitas operasi lebih besar daripada arus kas

keluarnya. Sebaliknya perusahaan akan memiliki arus kas operasi yang negatif atau

defisit jika arus kas masuk dari aktifitas operasi lebih kecil daripada arus kas

keluarnya.

Arus kas operasi oleh perusahaan diharapkan bernilai positif atau surplus dari

tahun ke tahun. Hal ini karena arus kas dari aktifitas operasi yang surplus dapat

menambah dana bagi perusahaan dan menunjukkan bahwa perusahaan berupaya

meningkatkan operasi dalam usahanya. Surplus arus kas dari aktifitas operasi ini

dapat menyebabkan kinerja perusahaan menjadi lebih baik karena adanya

kemungkinan perusahaan akan membagikan deviden yang cukup besar bagi para

pemegang saham sehingga akhirnya akan meningkatkan harga saham perusahaan di

Sementara itu arus kas dari aktifitas operasi yang defisit menunjukkan

semakin berkurangnya laba perusahaan sehingga ada kemungkinan perusahaan akan

membagikan deviden semakin kecil. Selain itu perusahaan tidak akan dapat

meningkatkan kas dari sumber lain dalam waktu yang tidak terbatas. Jika kondisi ini

terus berlangsung maka kemungkinan saham perusahaan tidak akan diminati oleh

investor sehingga pada akhirnya perusahaan akan mengalami kesulitan keuangan dan

kemungkinan terburuk perusahaan akan bangkrut.

2. Arus Kas dari Aktifitas Investasi

Arus kas dari aktifitas investasi mencerminkan penerimaan dan pengeluaran

kas sehubungan dari sumber daya yang bertujuan untuk menghasilkan pendapatan

dan arus kas di masa depan, mencakup transaksi-transaksi atau kejadian-kejadian

pembelian dan penjualan saham (securities), tanah, bangunan, peralatan dan

aktiva-aktiva lain yang pada umumnya tidak untuk dijual kembali dan pembelian serta

pengumpulan hutang-hutang yang diklasifikasikan sebagai aktifitas investasi.

Aktifitas investasi ini terjadi secara regular serta mempengaruhi penerimaan dan

pengeluaran kas. Aktifitas-aktifitas ini tidak dimasukkan dalam aktifitas operasi

karena bukan merupakan aktifitas pokok perusahaan.

Dalam PSAK No.2 paragraf 15 dijelaskan transaksi-transaksi yang termasuk

dalam arus kas dari aktifitas investasi, yaitu sebagai berikut:

1. Pembayaran kas untuk aktiva tetap, aktiva tidak berwujud dan aktiva jangka panjang lainnya termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri

3. Perolehan saham atau instrument keuangan perusahaan lain

4. Uang muka dan pinjaman yang diberikan kepada pihak lain dan pelunasannya 5. Pembiayaan kas sehubungan dengan future contracts, forward contracts,

option contract, dan debt swap contracts kecuali apabila kontrak tersebut dilakukan untuk tujuan perdagangan.

Arus kas investasi pada suatu perusahaan dapat benilai positif (surplus)

ataupun negatif (defisit). Suatu perusahaan memiliki arus kas investasi yang negatif

menunjukkan adanya peningkatan investasi. Peningkatan investasi ini mencerminkan

perusahaan banyak menggunakan investasi, seperti membeli aktiva tetap jangka

panjang, surat-surat berharga atau memberikan pinjaman kepada perusahaan lain,

yang hasilnya diharapkan akan menghasilkan keuntungan dimasa yang akan datang.

Selain itu arus kas investasi yang defisit menunjukkan bahwa perusahaan masih

memiliki peluang melakukan investasi, memiliki kesempatan tumbuh, dan prospek

yang baik dimasa yang akan datang sehingga diharapkan akan meningkatkan kinerja

perusahaan. Sedangkan arus kas investasi yang positif (surplus) menunjukkan bahwa

perusahaan banyak melakukan pelepasan investasi jangka panjangnya, menjual surat

berharganya ataupun menerima tagihan dari pinjaman yang diberikannya.

3. Arus Kas dari Aktivitas Pendanaan

Pengungkapan terpisah arus kas yang timbul dari aktifitas pendanaan perlu

dilakukan, sebab berguna untuk memprediksi klaim terhadap arus kas depan oleh

para pemasok modal perusahaan. Aktifitas pendanaan adalah aktifitas yang

mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman

Aktivitas pendanaan meliputi semua transaksi atau kejadian, dengan jalan

mana kas yang diperoleh dari pembayaran kembali kepada para pemilik (equity

financing) dan kreditor (debt financing), misalnya penerimaan kas yang berasal dari

pengeluaran atau penjualan saham, pengembalian pokok pinjaman atau pembayaran

untuk saham dalam perbendaharaan (treasury stock) dan pembayaran dividen.

Dalam PSAK No.2 paragraf 16 dijelaskan transaksi-transaksi yang termasuk

dalam arus kas dari aktifitas pendanaan, yaitu sebagai berikut:

1. Penerimaan kas dari emisi saham atau instrument modal lainnya

2. Pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan

3. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik dan pinjaman lainnya

4. Pelunasan pinjaman

5. Pembayaran kas oleh penyewa guna usaha (lease) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna pembiayaan (finance lease).

Arus kas pendanaan pada suatu perusahaan dapat bernilai positif (surplus)

ataupun negatif (defisit). Suatu perusahaan memiliki arus kas pendanaan yang positif

atau surplus jika arus kas masuk dari aktifitas pendanaan lebih besar daripada arus

kas keluarnya. Sebaliknya perusahaan akan memiliki arus kas pendanaan yang negatif

atau defisit jika arus kas masuk dari aktifitas pendanaan lebih kecil daripada arus kas

keluarnya.

Arus kas pendanaan yang defisit menggambarkan bahwa perusahaan

cenderung mengembalikan hutang jangka panjangnya atau menarik kembali saham

yang beredar. Kondisi ini sangat disenangi oleh investor karena perusahaan mampu

ditanamkan oleh investor, sehingga diharapkan harga saham perusahaan dapat

meningkat. Sementara jika perusahaan menghasilkan arus kas pendanaan positif atau

surplus menunjukkan bahwa perusahaan lebih banyak meminjamkan uang daripada

melunasi kewajibannya. Jika kondisi diatas terus berlangsung tanpa diimbangi oleh

kelancaran operasinya perusahaan, maka kemungkinan perusahaan akan kesulitan

untuk membayarkan kewajibannya dan akhirnya perusahaan akan pailit.

2.1.2.3. Pelaporan Arus Kas Perusahaan

Setiap perusahaan diminta untuk mencantumkan laporan arus kas dalam setiap

laporan keuangannya sesuai dengan pedoman yang berlaku yaitu PSAK No.2.

Menurut PSAK No.2 paragraf 17, perusahaan harus melaporkan arus kas dari aktifitas

operasi dengan menggunakan salah satu dari metode berikut ini:

a. Metode langsung: dengan metode ini kelompok utama dari penerimaan kas bruto

dan pengeluaran kas bruto diungkapkan

b. Metode tidak langsung: dengan metode ini laba atau rugi bersih disesuaikan

dengan mengoreksi pengaruh dari transaksi bukan kas, penangguhan (deferral)

atau akrual dari penerimaan atau pembayaran kas untuk operasi di masa lalu dan

masa depan, dan unsur penghasil atau beban yang berkaitan dengan arus kas

investasi atau pendanaan.

Namun dalam PSAK No.2 paragraf 18 menjelaskan bahwa perusahaan harus

melaporkan arus kas operasinya dengan menggunakan metode langsung, (IAI, 2002).

Sedangkan untuk pelaporan arus kas dari aktifitas investasi dan pendanaan menurut

“Perusahaan harus melaporkan secara terpisah kelompok utama penerimaan kas bruto dan pengeluaran kas bruto yang berasal dari aktifitas investasi dan pendanaan, kecuali sebagaimana dijelaskan pada paragraph 21 dan 23, arus kas dilaporkan atas dasar arus kas bersih”.

Perusahaan yang listing di BEI dianjurkan untuk melaporkan arus kas dari

aktifitas operasi, arus kas dari aktifitas investasi dan arus kas dari aktifitas pendanaan

dengan menggunakan metode langsung. Dengan metode langsung ini akan

menghasilkan informasi yang berguna dalam mengestimasi arus kas masa depan yang

tidak dapat dihasilkan dengan metode tidak langsung, dan metode langsung juga

informasi mengenai kelompok utama penerimaan kas bruto dan pengeluaran kas

bruto dapat diperoleh baik dari catatan akuntansi perusahaan atau dengan

menyesuaikan penjualan dan pos-pos lain dalam laporan laba rugi untuk:

a. Perubahan persediaan, piutang usaha dan hutang usaha selama periode

berjalan

b. Pos bukan kas lainnya

c. Pos lain yang berkaitan dengan arus kas investasi dan pendanaan.

Dalam metode tidak langsung, arus kas bersih dari aktifitas operasi ditentukan

dengan menyesuaikan laba atau rugi bersih dari pengaruh:

a. Perubahan persediaan dan piutang usaha serta hutang usaha selama periode

berjalan

b. Pos bukan kas seperti penyusutan, penyisihan, pajak ditangguhkan,

perusahaan asosiasi yang belum dibagikan dan hak minoritas dalam laba/rugi

konsolidasi.

Pelaporan arus kas juga memiliki keterbatasan,( Wild dkk, 2005) meliputi:

1. Tidak diharuskannya pengungkapan terpisah untuk arus kas yang terkait dengan

pos luar biasa atau operasi dalam penghentian.

2. Bunga dan deviden yang diterima serta bunga yang dibayarkan dikelompokkan

sebagai arus kas operasi. Banyak pengguna laporan menganggap bunga yang

dibayar sebagai arus kas operasi.

3. Pajak dikelompokkan sebagai arus kas operasi.

4. Pemindahan laba atau rugi penjualan aktiva tetap atau investasi sebelum pajak

(bukannya setelah pajak) dari aktivitas operasi mendistorsi analisis atas aktivitas

operasi dan aktivitas investasi.

2.1.3. Earnings Per Share

Komponen penting pertama yang harus diperhatikan dalam analisis

perusahaan adalah laba per lembar saham yang dikenal dengan earnings per share

(EPS), Tandelilin (2001). Earnings per share dipandang sebagai angka yang

menunjukkan performance perusahaan yang menjual sahamnya kepada masyarakat,

karena earnings per share menunjukkan rupiah yang diperoleh emiten. Earnings per

share digunakan untuk mengukur perolehan pemegang saham dari tiap unit investasi

pada laba bersih yang dihasilkan perusahaan. Besarnya earnings per share suatu

besarnya pendapatan dari earnings per share tergantung pada laba bersih yang

diperoleh perusahaan dan jumlah lembar saham yang beredar dan besarnya earnings

per share berdampak pada return.

Secara matematis, perhitungan earning per share suatu perusahaan adalah sebagai

berikut:

EPS =

beredar yang

saham lembar

Jumlah

saham pemegang

bagi tersedia Laba

……… (Fabozzi, 2000)

2.2. Tinjauan Penelitian Terdahulu

Penelitian yang berkaitan dengan pengaruh laporan arus kas dan earnings per

share dengan harga saham dan return saham telah banyak dilakukan oleh sejumlah

peneliti. Livnat dan Zarowin (1990) dengan judul penelitian The Incremental Content

of Cash Flow dengan menggunakan model regresi berganda menghasilkan arus kas

operasi mempengaruhi harga saham dan return saham sedangkan arus kas

investasinya tidak mempengaruhi return saham.

Dalam penelitiannya Triyono dan Jogiyanto (2000) menguji hubungan

kandungan informasi arus kas, komponen arus kas dan laba akuntansi dengan harga

atau return saham menghasilkan bahwa arus kas operasi dan arus kas pendanaan

mempunyai hubungan yang signifikan dengan harga saham tetapi tidak terhadap

return saham sedangkan arus kas investasi mempengaruhi harga saham dan return

Adapun hasil penelitian Pradhono dan Yulius (2004) meneliti pengaruh

Economic Value Added, residual income, earnings dan arus kas operasi terhadap

return yang diterima oleh pemegang saham. Penelitian ini menggunakan uji hipotesis

regresi linear sederhana. Dalam penelitian dikatakan bahwa EVA dan residual

income tidak mempunyai pengaruh dengan return saham, earnings dan arus kas

operasi mempunyai pengaruh dengan return yang diterima oleh pemegang saham.

Hasil penelitian Irwansyah (2006) membuktikan bahwa rasio profitabilitas

berpengaruh terhadap harga saham dan penelitian Khaddafi (2006) dengan judul

pengaruh arus kas dan laba terhadap return saham menghasilkan bahwa hanya arus

kas investasi dan laba yang memiliki pengaruh terhadap return saham, sedangkan

arus kas operasi dan arus kas pendanaan tidak berpengaruh terhadap return saham.

Bebarapa perbedaan tersebut terjadi antara peneliti satu dengan lainnya, dan

perbedaan antara bukti empiris dengan teori yang mendasarinya, dapat dilihat pada

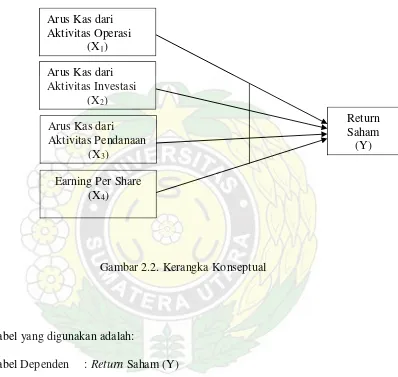

2.3. Kerangka Konseptual

Gambar 2.2. Kerangka Konseptual

Variabel yang digunakan adalah:

Variabel Dependen : Return Saham (Y)

Variabel Independen : Komponen laporan arus kas yang terdiri dari arus kas

operasi(X1), arus kas investasi(X2), arus kas pendanaan(X3),

dan Earnings per share (X4)

Arus Kas dari Aktivitas Operasi

(X1)

Arus Kas dari Aktivitas Investasi

(X2)

Arus Kas dari Aktivitas Pendanaan

(X3)

Earning Per Share (X4)

Return Saham

Informasi dalam laporan keuangan secara teoritis menjadi salah satu sumber

informasi yang dibutuhkan oleh investor dalam membuat keputusan investasi,

Informasi yang memberikan gambaran bahwa sebuah perusahaan berada dalam

kondisi yang baik akan meningkatkan permintaan atas saham perusahaan tersebut

sehingga harganya akan mengalami peningkatan. Informasi dalam laporan keuangan

meruapakan sumber bagi investor yang mengandalkan analisa fundamental dalam

investasi mereka.

Laporan keuangan terdiri dari beberapa laporan yaitu laporan laba rugi, laporan

neraca, laporan arus kas, laporan perubahan modal dan catatan atas laporan keuangan

yang merupakan bagian terintegrasi dari laporan keuangan tersebut. Hal paling pokok

dalam laporan keuangan adalah laba (net income), dimana banyak investor

menjadikan hal ini sebagai alat analisa utama kelayakan sebuah harga saham. Dalam

laporan keuangan banyak variabel yang menggambarkan laba seperti Return On Asset

(ROA), Return On Equity (ROE), dan variabel lainnya. Earnings per Share (EPS)

sebagai salah satu turunan dari laba menjadi satu variabel yang secara teoritis akan

sangat mempengaruhi harga saham.

Informasi lain di dalam laporan keuangan yang semakin mendapat porsi yang

signifikan dalam pembuatan keputusan investasi adalah laporan arus kas. Penggunaan

laporan arus kas semakin meningkat seiring dengan kebutuhan investor mengenai

informasi penggunaan uang tunai di dalam perusahaan. Investor tidak mau

perusahaan tanpa melihat apakah laba tersebut nyata atau tidak, investor ingin laba

tersebut tercermin di dalam aliran kas perusahaan.

Pembagian laporan arus kas menajdi tiga bagian yaitu operasi, investasi, dan

pendanaan akan memberikan informasi yang lebih baik bagi perusahaan. Investor

akan memperhatikan setiap bagian dengan memberikan analisa yang berbeda

dibandingkan bagian lainnya. Arus kas operasi diharapkan akan positif dalam artian

operasi utama perusahaan memberikan kontribusi penambahan uang tunai bagi

perusahaan. Arus kas investasi dapat meberikan arus kas positif dan negative dengan

pengaruh yang tidak dapat dipolakan dengan tegas terhadap harga saham. Arus kas

bagian pendanaan diharapkan memiliki posisi negative sebagai representasi dari

pembayaran kewajiban serta penarikan kembali saham yang beredar. Keadaan ini

akan meningkatkan harga saham perusahaan.

Penelitian yang dilakukan sebelumnya telah mengambil sampel berbagai

bidang bisnis. Industri komsumsi merupakan salah satu bisnis yang perlu diteliti

karena karakteristiknya yang cenderung stabil dalam menghadapi perekonomian.

Industri komsumsi dapat memberikan gambaran yang lebih stabil terhadap hubungan

2.4. Hipotesis Penelitian

Berdasarkan kerangka konseptual diatas, maka hipotesis penelitian yang dapat

dirumuskan adalah sebagai berikut :

“Komponen laporan arus kas dan earnings per share berpengaruh secara simultan

dan parsial terhadap return saham perusahaan barang konsumsi yang tercatat di

BAB III

METODE PENELITIAN

3.1. Rancangan Penelitian

Rancangan penelitian yang digunakan dalam penelitian ini adalah penelitian

kausal komparatif yang merupakan penelitian dengan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih. Variabel yang digunakan dalam

penelitian ini adalah komponen laporan arus kas (arus kas operasi, arus kas

pendanaan dan arus kas investasi) dan earnings per share sebagai variabel

independen dan variabel dependen adalah return saham. Variabel independen yaitu

arus kas dan earnings per share diduga mempengaruhi variabel dependen yaitu

return saham.

3.2. Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan

barang-barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 39

perusahaan.

Sampel adalah bagian dari populasi yang mempunyai ciri-ciri atau keadaan

tertentu yang akan diteliti (Buchari Alma, 2004: 56). Sampel dalam penelitian ini

sebanyak 34 perusahaan yang dilakukan secara purposive sampling. Kriteria yang

1. Perusahaan termasuk kategori industri barang-barang konsumsi berdasarkan

klasifikasi ICMD yang terdaftar di Bursa Efek Indonesia periode 2004-2006.

2. Saham perusahaan aktif diperdagangkan selama tahun 2004-2006.

3.3. Defenisi Operasional Variabel Penelitian

3.3.1. Variabel Penelitian

Berdasarkan hipotesis pada bagian sebelumnya, variabel penelitian dapat

dikelompokkan sebagai berikut:

1. Variabel independen (bebas), adalah variabel yang menjelaskan atau

mempengaruhi variabel yang lain. Penelitian ini menggunakan komponen

laporan arus kas (arus kas operasi(X1), arus kas investasi(X2), arus kas

pendanaan(X3)) dan earnings per share(X4).

2. Variabel dependen (terikat), adalah variabel yang dijelaskan atau yang

dipengaruhi oleh variabel independen. Penelitian ini menggunakan return saham

sebagai variabel Y.

3.3.2. Definisi Operasional Variabel

Untuk mempermudah pemahaman tentang teknis penelitian yang akan

dilakukan, berikut ini disampaikan operasionalisasi variabel yang akan digunakan di

dalam penelitian.

a. Return Saham (Y)

Return saham adalah jumlah uang yang menyatakan nilai suatu saham. Return

100%

Informasi yang ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang berasal dari aktivitas operasi. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

%

Informasi yang ditujukan untuk melaporkan penerimaan dan pengeluaran kas selama satu periode yang berasal dari aktivitas investasi. Variabel ini akan dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

%

Informasi yang ditujukan untuk melaporkan penerimaan dan pengeluaran kas

selama satu periode yang berasal dari aktivitas pendanaan. Variabel ini akan

dihitung sebagai rasio perubahan dibandingkan dengan arus kas tahun sebelumnya.

%

Informasi yang ditunjukkan untuk mengetahui jumlah pendapatan yang diperoleh

dihitung dalam bentuk rasio untuk menghindari perbedaan skala pengukuran.

Dapat dihitung dengan rumusan sebagai berikut :

% 100 EPS

EPS (EPS) Share Per Earnings

1 -t

1

t x

EPS

t− − =

Dalam melakukan penelitian agar tidak terjadi kesalahan persepsi dan untuk

memudahkan pengertian terhadap variabel penelitian, yaitu variabel independen dan

variabel dependen maka penelitian menetapkan operasionalisasi variabel yang akan

diteliti, yang dapat dilihat pada tabel 3.2.

3.4. Lokasi dan Waktu Penelitian

Lokasi Penelitian adalah Bursa Efek Indonesia (BEI) yaitu pada peusahaan

barang-barang komsumsi yang telah melakukan publikasi laporan keuangan tahunan.

Penelitian akan dilakukan dengan mengolah data yang ada di dalam Indonesian

Capital Market Directory (ICMD)

Periode pangambilan data selama 3 tahun yaitu 2004, 2005 dan 2006. Periode

tahun 2007 belum dapat disertakan karena penulis belum dapat memperoleh ICMD

untuk periode tersebut.

Peneliti mengumpulkan data sekunder eksternal yang disusun oleh suatu entitas

selain peneliti dari organisasi yang bersangkutan (Indriantoro, 2002:149). Data-data

tersebut diperoleh dari laporan tahunan perusahaan barang konsumsi yang dimuat

dalam Indonesian Capital Market Directory (ICMD).

3.6. Model dan Teknik Analisis Data

3.6.1. Perumusan Model

Penelitian ini menggunakan uji statistik untuk menguji apakah komponen

laporan arus kas (arus kas operasi, arus kas investasi, dan arus kas pendanaan) dan

earnings per share secara simultan dan parsial mempengaruhi return saham.

Metode analisis yang digunakan untuk menguji hipotesis adalah analisa

regresi linier berganda (multiple regression). Adapun model regresi linier berganda

yang dipakai dalam penelitian ini sebgai berikut:

Y = β0+ β1X1+ β2X2+ β3X3+ β4X4+ ε

Dimana:

Y = Return Saham

X1 = Arus Kas Operasi

X2 = Arus Kas Investasi

X3 = Arus Kas Pendanaan

X4 = Earnings Per Share

ε = Error

βi = Koefisien regresi masing-masing Xi, i = 1,2,3,4.

3.6.2. Pengujian Normalitas Data

Sebelum melakukan analisis dengan menggunakan model yang disampaikan

diatas, maka sesuai dengan syarat metode Ordinary Least Square (OLS), terlebih

dahulu akan dilakukan pengujian normalitas dan asumsi klasik yang menurut

Gujarati, alih bahasa Sumarno Zain (1995) akan meliputi pengujian multicollinearity,

heteroschedasticity, dan autocorrelation.

Asumsi distribusi normal diperiksa dengan menggunakan grafik Normal

Probability Plot atau Histogram. Jika data mengikuti garis normal pada grafik Normal

Probability Plot maka data diasumsikan berdistribusi normal. Cara lainnya adalah

Pengujian normalitas dilakukan dengan menggunakan pengujian

Kolmogorov-Smirnov. Pengujian dengan metode ini menyatakan jika nilai Kolmogorov-Smirnov

memiliki probabilitas lebih besar dari 0.05 (Santoso, 2005), maka variable penelitian

tersebut dapat dinyatakan berdistribusi normal.

3.6.3. Pengujian Asumsi Klasik

3.6.3.1. Uji Multikolinearitas

Multikolinearitas dapat timbul jika variabel bebas saling berkorelasi satu sama

lain, sehingga multikolinearitas hanya dapat terjadi pada regresi berganda. Hal ini

mengakibatkan perubahan tanda koefisien regresi serta mengakibatkan fluktuasi yang

kesalahan menafsirkan hubungan antara variabel sehingga keberadaan

multikolinearitas ini harus diuji (Levin, 1998) supaya dapat dijamain bahwa variabel

independen di dalam penelitian tidak saling berkorelasi. Pengujian dapat dilakukan

dengan Colinearity Diagnostic serta partial correlation. Indikator yang digunakan

adalah melihat nilai collinearity Statistics, yaitu nilai variance inflation faktor (VIF)

lebih besar dari 10 dan nilai tolerance lebih kecil dari 0,10 (Ghozali,2005).

3.6.3.2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam sebuah model regresi terjadi

ketidaksamaan varians dari residual suatu pengamatan ke pengamatan yang lain. Jika

varians dari variabel tetap maka disebut homoskedastisitas dan jika varians berbeda

disebut heteroskedastisitas. Jika angka signifikan yang diperoleh dari persamaan

regresi yang baru lebih besar dari alpha 5%, maka dikatakan tidak terjadi

heteroskedastisitas. Sebaliknya jika angka signifikan yang diperoleh lebih kecil dari

alpha 5%, maka dapat dikatakan terjadi heteroskedastisitas( Ghozali,2005).

Cara pengujian lain adalah dengan membuat diagram plot dari varibel yang

digunakan dalam penelitian. Jika diagram plot yang dibentuk menunjukkan pola

tertentu maka dapat dikatakan model tersebut mengandung gejala heteroskedastisitas.

3.6.3.3. Uji Autokorelasi

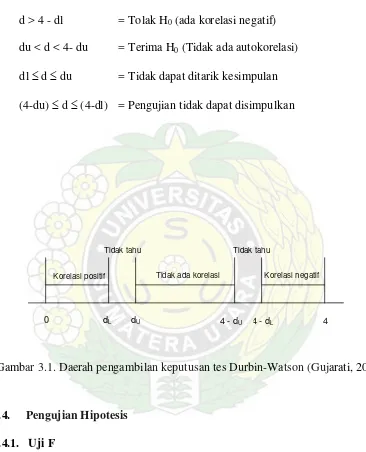

Autokorelasi adalah suatu kondisi dimana variabel gangguan pada periode

tertentu berkorelasi dengan variabel gangguan pada periode lain. Hal ini berarti

bahwa variabel gangguan tidak random. Keadaan autokorelasi ini dapat disebabkan

model, tidak memasukkan variabel yang penting. Untuk pengujian ada tidaknya

autokorelasi ini, penulis menggunakan uji Durbin Watson. Mekanisme uji Durbin

Watson adalah sebagai berikut :

1. Melakukan regresi dengan Ordinary Least Square (OLS), kemudian kita

menyimpan residualnya.

2. Menghitung nilai d dengan rumus :

∑

Apabila model menggunakan lag dari variabel dependent, maka test Durbin

Watson yang dilakukan adalah :

p

t-1 = Varian variabel lag dari variabel dependent.

N = Banyaknya observasi.

3. Dengan jumlah sampel tertentu dan jumlah variabel independent tertentu,

diperoleh nilai kritis dl dan du dalam tabel distribusi Durbin Watson untuk

berbagai nilai α (diambil langsung dari tabel).

4. Hipotesis yang digunakan adalah :

d < dl = Tolak H0 (ada korelasi positif)

d > 4 - dl = Tolak H0 (ada korelasi negatif)

du < d < 4- du = Terima H0 (Tidak ada autokorelasi)

dl ≤ d ≤ du = Tidak dapat ditarik kesimpulan

(4-du) ≤ d ≤ (4-dl) = Pengujian tidak dapat disimpulkan

Gambar 3.1. Daerah pengambilan keputusan tes Durbin-Watson (Gujarati, 2003)

3.6.4. Pengujian Hipotesis

3.6.4.1. Uji F

Uji ini merupakan pengujian terhadap signifikansi model secara simultan atau

bersama-sama, yaitu melihat pengaruh dari seluruh variabel bebas terhadap variabel

terikat Hipotesis ini dirumuskan dengan:

1. Ho: b1 = b2 = b3 = b4 = 0

4 - dL

4 - dU 4

dU

dL

0

Tidak tahu

Tidak ada korelasi Tidak tahu

Hal ini berarti tidak terdapat pengaruh yang signifikan variabel arus kas operasi,

arus kas investasi, arus kas pendanaan, dan arus Earnings per Share (EPS)

terhadap return saham.

2. H1 : b1 = b2 = b3 = b4≠ 0,

Hal ini berarti terdapat pengaruh yang signifikan variabel arus kas operasi, arus

kas investasi, arus kas pendanaan, dan arus Earnings per Share (EPS) terhadap

return saham.

Rumus F hitung adalah sebagai berikut (Gujarati, 2003:258)

F hitung =

Untuk menentukan nilai Fhitung tingkat signifikan yang digunakan sebesar 5% dengan

derajat kebebasan (df) = (k-1) dan (n-k) kriteria sebagai berikut:

Jika Fhitung > Ftabel maka Ho ditolak.

Jika Fhitung < Ftabel maka Ho diterima.

Perhitungan nilai F tidak akan dilakukan secara manual, namun dengan menghitung

dengan Software SPSS 14 dengan memperhatikan tabel Anova pada kolom nilai F

serta tingkat signifikansi dari model tersebut. Jika tingkat signifikansi lebih kecil dari

0.05, maka H1 diterima.

Uji t digunakan untuk menguji koefisien regresi secara parsial dari variabel

bebas terhadap variabel terikat dimana hipotesis yang digunakan adalah sebagai

berikut:

1. H0 : bi = 0,

Hal ini berarti tidak terdapat pengaruh yang signifikan dari variabel independen

secara parsial terhadap return saham.

2. Hi : bi ≠ 0,

Hal ini berarti terdapat pengaruh yang signifikan dari variabel independen secara

parsial terhadap return saham.

Untuk menentukan ttabel, taraf signifikan yang digunakan sebesar 5% dengan derajat

kebebasan (df) = (n-k-1), dimana n merupakan jumlah observasi dan k merupakan

jumlah variabel bebas.

Nilai thitung diperoleh dengan rumus

i i hitung

Sb b b

t = −

dimana :

bi = Koefisien variabel independen

b = Nilai hipotesis nol

Sbi = Simpangan baku (standard deviasi) dari variabel independen.

Jika thitung > ttabel maka Ho ditolak.

Jika thitung < ttabel maka Ho diterima.

Perhitungan nilai thitung tidak akan dilakukan secara manual, namun dengan

menghitung dengan Software SPSS 14 dengan memperhatikan tabel coeficient pada

kolom nilai t serta tingkat signifikansi dari variabel tersebut. Jika tingkat signifikansi