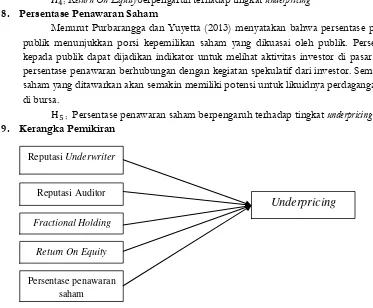

FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT UNDERPRICING Faktor-Faktor yang Mempengaruhi Tingkat Underpricing Perusahaan Manufaktur yang Melakukan Initial Public Offering yang Terdaftar di BEI Periode 2011-2014.

Teks penuh

Gambar

Dokumen terkait

Tujuan penelitian peng- embangan ini adalah menghasilkan modul interaktif dengan menggunakan learning content development system pada materi pokok usaha dan energi untuk

to assist in the preparation of the specific capacity building and training needs and required documentation for Capacity Building and Training programs and other related

The objectives of the service are to support the PPP Unit operation in the formulation and implementation of the PPP Unit Business Plan, to provide advice on the

to work closely with the IT Specialist in developing the electronic/digital base communication contents including the content of PPP Unit page in the MoF website, regular updates

Evaluasi teknis dilakukan tehadap peserta yang memenuhi persyaratan administrasi. Unsur-unsur yang dievaluasi sesuai dengan yang ditetapkan dalam dokumen pengadaan..

• Untuk sistem pembayaran user yang tidak mempunyai kartu kredit maka pada check out dari session shopping cart, user tersebut dapat memilih metode pemba- yaran transfer rekening

Hal ini menunjukkan bahwa dengan adanya pematah angin dapat memperkecil kecepatan angin sehingga pertumbuhan tanaman lebih cepat dari pada tanpa pematah

Aplikasi pada kali ini yang akan dibuat merupakan aplikasi One Stop Shopping Portal, yang berbasis website dengan memberikan kemudahan bagi pemilik toko maupun