58 Lampiran 1

Total Aktiva Perusahaan Perbankan 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Bank Rakyat Indonesia (Persero) Tbk 316,547,02 9 404,285,60 2 469,899,284 551,336,790 626,182,926 473,650,326 PT Bank Negara Indonesia

(Persero) Tbk 225,541,32 8 240,590,14 7 299,058,161 333,303,506 386,654,815 297,029,591 PT Bank Bukopin Tbk

37,173,318 47,489,366 57,183,463 62,763,734 66,184,663 54,158,909

PT Bank Danamon Indonesia Tbk 98,597,953 118,206,57 3 127,183,116 155,791,308 184,237,348 136,803,260

PT Bank Central Asia Tbk

282,392,32 4 324,419,06 9 381,908,353 442,994,197 496,304,573 385,603,703

Total Hutang Perusahaan Asuransi 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk

394,256,032 648,319,752 1,022,104,924 1,174,970,310 1,338,047,254 915,539,654 PT Asuransi Bintang Tbk

96,115,531 145,390,329 198,279,949 249,326,049 269,062,945 191,634,961 PT Asuransi Dayin Mitra Tbk

PT Asuransi Jasa Tania Tb 78,329,727 76,889,392 162,993,636 102,216,779 115,443,297 107,174,566

PT Asuransi Multi Artha Guna Tbk 234,513,120 303,391,928 442,089,424 584,235,474 616,653,759 436,176,741

Total Hutang Perusahaan Perbankan 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Bank Rakyat Indonesia (Persero) Tbk 289,689,684 367,612,492 420,078,955 486,455,011 546,855,504 422,138,329 PT Bank Negara Indonesia (Persero) Tbk

206,397,746 207,470,521 261,215,137 289,778,215 338,971,310 260,766,586 PT Bank Bukopin Tbk

34,631,954 44,597,408 52,809,369 57,808,026 60,036,480 49,976,647 PT Bank Danamon Indonesia Tbk

82,695,967 99,597,545 105,371,386 127,057,997 152,684,365 113,481,452 PT Bank Central Asia Tbk

254,535,631 289,851,060 399,165,506 390,067,244 430,893,993 352,902,687

Total Aktiva Lancar Perusahaan Asuransi 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk

482,577,808 809,443,172 1,370,096,030 1,725,629,887 2,073,209,992 1,292,191,378

PT Asuransi Bintang Tbk

143,306,910 192,795,359 249,828,372 333,743,918 356,525,103 255,239,932 PT Asuransi Dayin Mitra Tbk

60 PT Asuransi Jasa Tania Tb

156,812,676 163,515,631 222,684,297 171,001,322 183,800,023 179,562,790

PT Asuransi Multi Artha Guna Tbk 482,195,560 629,554,425 1,049,562,471 1,272,626,725 1,390,967,108 964,981,258

Total Aktiva Lancar Perusahaan Perbankan 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Bank Rakyat Indonesia (Persero) Tbk 304,851,572 391,704,709 455,983,477 536,131,232 608,172,742 459,368,746 PT Bank Negara Indonesia (Persero) Tbk

218,285,602 232,456,972 285,876,706 319,984,053 371,330,226 285,586,712 PT Bank Bukopin Tbk

35,992,356 46,260,409 55,181,784 61,691,707 64,885,541 52,802,359 PT Bank Danamon Indonesia Tbk

90,023,775 110,592,345 121,056,186 148,628,975 176,481,454 129,356,547 PT Bank Central Asia Tbk

274,971,073 316,377,444 372,780,281 429,402,117 480,520,681 374,810,319

Total Hutang Lancar Perusahaan Asuransi 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk

203,217,104

279,479,852 1,015,891,996 1,167,069,315 1,327,042,306 798,540,115 PT Asuransi Bintang Tbk

96,115,531 122,485,519 198,279,949 249,326,049 269,062,945 187,053,999 PT Asuransi Dayin Mitra Tbk

PT Asuransi Jasa Tania Tbk 76,789,979 75,156,654 160,953,583 99,963,562 113,608,999 105,294,555

PT Asuransi Multi Artha Guna Tbk 159,016,759 186,435,879 421,934,516 558,342,820 586,304,227 382,406,840

Total Hutang Lancar Perusahaan Perbankan 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Bank Rakyat Indonesia (Persero) Tbk 289,345,246 365,682,469 418,972,958 485,559,316 537,580,025 419,428,003 PT Bank Negara Indonesia (Persero)

Tbk 206,308,195 207,314,078 260,720,792 289,008,470 338,647,352 260,399,777 PT Bank Bukopin Tbk

34,631,954 44,597,408 52,734,425 57,731,716 59,937,751 49,926,651 PT Bank Danamon Indonesia Tbk

82,244,780 98,792,794 102,100,642 121,120,524 146,660,002 110,183,748 PT Bank Central Asia Tbk

251,707,044 286,380,514 335,472,412 384,446,397 425,125,556 336,626,385 Total Earning After Tax (EAT) Perusahaan Asuransi 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk

26,055,161 45,296,577 87,622,183 118,689,198 151,478,596 85,828,343 PT Asuransi Bintang Tbk

3,636,627 2,676,579 3,205,976 26,290,725 19,792,073 11,120,396 PT Asuransi Dayin Mitra Tbk

62 PT Asuransi Jasa Tania Tbk

9,206,094 12,006,616 10,973,458 12,461,651 5,653,945 10,060,353

PT Asuransi Multi Artha Guna Tbk

49,192,552 59,362,441 95,466,163 147,142,681 152,769,616 100,786,691

Total Earning After Tax (EAT) Perusahaan Perbankan 2009-2013 (dalam rupiah)

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Bank Rakyat Indonesia (Persero) Tbk

7,308,292 11,472,385 15,087,996

18,687,380 21,354,330

14,782,077 PT Bank Negara Indonesia (Persero)

Tbk 2,483,995 4,101,706 5,808,218 7,048,362 9,057,941 5,700,044 PT Bank Bukopin Tbk

362,191 492,599 741,478 814,770 910,470 664,302 PT Bank Danamon Indonesia Tbk

1,532,533 2,883,468 2,521,682 4,117,148 4,159,320 3,042,830 PT Bank Central Asia Tbk

Lampiran 2

Data CR (Current Ratio) Perusahaan Asuransi 2009-2013 (dalam persen) CR

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk 237.47 289.62 134.87 147.87 156.22 193.21 PT Asuransi Bintang Tbk 149.10 157.40 126.01 133.86 132.50 139.77 PT Asuransi Dayin Mitra Tbk 166.01 165.07 118.16 120.29 120.56 138.02 PT Asuransi Jasa Tania Tb 204.21 217.57 138.36 171.07 161.79 178.60 PT Asuransi Multi Artha Guna Tbk 303.23 337.68 248.76 227.92 237.25 270.97

Data CR (Current Ratio) Perusahaan Perbankan 2009-2013 (dalam persen) CR

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

64 Data TDTA (Total Debt to Total Assets) Perusahaan Asuransi 2009-2013 (dalam persen)

TDTA

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk 76.07 76.65 71.63 65.40 62.13 70.38 PT Asuransi Bintang Tbk 53.30 59.68 67.40 67.43 67.44 63.05 PT Asuransi Dayin Mitra Tbk 57.01 57.91 83.60 82.40 82.00 72.58 PT Asuransi Jasa Tania Tb 43.92 42.11 67.40 54.04 57.12 52.92 PT Asuransi Multi Artha Guna Tbk 46.32 46.36 40.90 43.29 41.70 43.71

Data TDTA (Total Debt to Total Assets) Perusahaan Perbankan 2009-2013 (dalam persen) TDTA

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

Data ROI (Return On Invesment) Perusahaan Asuransi 2009-2013 (dalam persen) ROI

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

PT Asuransi Bina Dana Arta Tbk 5.03 5.36 6.14 6.60 7.03 6.03 PT Asuransi Bintang Tbk 1.95 1.10 1.08 2.63 4.97 2.35 PT Asuransi Dayin Mitra Tbk 2.93 4.59 2.68 2.87 2.99 3.21 PT Asuransi Jasa Tania Tbk 5.16 6.58 4.53 6.59 2.80 5.13 PT Asuransi Multi Artha Guna Tbk 9.72 9.07 8.83 10.90 10.33 9.77

Data ROI (Return On Invesment) Perusahaan Perbankan 2009-2013 (dalam persen) ROI

NAMA PERUSAHAAAN 2009 2010 2011 2012 2013 Rata-rata

66 Lampiran 3

Descriptives

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 10 105.48 270.97 147.2340 53.14089

Valid N (listwise) 10

One-Sample Kolmogorov-Smirnov Test

CR

N 10

Normal Parametersa,,b Mean 147.2340

Std. Deviation 53.14089

Most Extreme Differences Absolute .256

Positive .256

Negative -.216

Kolmogorov-Smirnov Z .809

Asymp. Sig. (2-tailed) .529

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

TDTA 10 43.71 92.45 74.7370 17.20530

Valid N (listwise) 10

One-Sample Kolmogorov-Smirnov Test

TDTA

N 10

Normal Parametersa,,b Mean 74.7370

Std. Deviation 17.20530

Most Extreme Differences Absolute .186

Positive .152

Negative -.186

Kolmogorov-Smirnov Z .589

Asymp. Sig. (2-tailed) .878

a. Test distribution is Normal.

68 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROI 10 1.20 9.77 3.7410 2.57971

Valid N (listwise) 10

One-Sample Kolmogorov-Smirnov Test

ROI

N 10

Normal Parametersa,,b Mean 3.7410

Std. Deviation 2.57971

Most Extreme Differences Absolute .282

Positive .282

Negative -.162

Kolmogorov-Smirnov Z .890

Asymp. Sig. (2-tailed) .406

a. Test distribution is Normal.

Lampiran 4

T-Test

Group Statistics

Perusahaan N Mean Std. Deviation Std. Error Mean

CR Asuransi 5 184.1140 54.19445 24.23649

Perbankan 5 110.3540 4.06477 1.81782

Independent Samples Test

Levene's Test for Equality

of Variances t-test for Equality of Means

95% Confidence Interval of the Difference

F Sig. t df

Sig. (2-tailed)

Mean Difference

Std. Error

Difference Lower Upper CR Equal variances

assumed

5.739 .043 3.035 8 .016 73.76000 24.30457 17.71356 129.80644

Equal variances not assumed

70 Lampiran 5

T-Test

Group Statistics

Perusahaan N Mean Std. Deviation Std. Error Mean

TDTA Asuransi 5 60.5280 12.13878 5.42863

Perbankan 5 88.9460 3.73641 1.67097

Independent Samples Test

Levene's Test for Equality

of Variances t-test for Equality of Means

95% Confidence Interval of the Difference

F Sig. t df

Sig. (2-tailed)

Mean Difference

Std. Error

Difference Lower Upper TDTA Equal variances

assumed

7.578 .025 -5.003 8 .001 -28.41800 5.67998 -41.51605 -15.31995

Equal variances not assumed

Lampiran 6

T-Test

Group Statistics

Perusahaan N Mean Std. Deviation Std. Error Mean

ROI Asuransi 5 5.2980 2.89885 1.29640

Perbankan 5 2.1840 .71388 .31926

Independent Samples Test

Levene's Test for Equality

of Variances t-test for Equality of Means

95% Confidence Interval of the Difference

F Sig. t df

Sig. (2-tailed)

Mean Difference

Std. Error

Difference Lower Upper ROI Equal variances

assumed

3.818 .086 2.332 8 .048 3.11400 1.33514 .03517 6.19283

Equal variances not assumed

83

DAFTAR PUSTAKA

Datuk Tumbidjo, HB. , “Minangkabau Dalam Seputar Senin Tradisi”, Diktat, SSRI/SMSR, Padang, 1997

Datuk Rajo Penghulu, I.H. , Pokok-pokok Pengetahuan Adat Alam Minangkabau, Sekretariat LKAAM Sumatera Barat, Padang, 1968

Padek, SH, Bahrul, Talempong Pacik di Minangkabau (Diktat ASKI) Padang Panjang : 1983 – 1984

Hood, Mantle, 1982. The Etnhomusicologist, New Edition Kent. The Kent State University Press

Hornbostel, Erich M. Von and Curt Sach, 1961.Clasification of

Musical Instrument.Translate From Original Jerman by Antoni Brims and Klons P. Wachsman 1961 Hood.

Khasima, Susumu, 1978. Ilustrasi dan Pengukuran Instrumen Musik. Terjemahan RizaldiSiagian

Koentjaraningrat, 1985.Metode Penelitian Masyarakat. Jakarta: Gramedia.

Koentjaraningrat (ed), 1997. Metode-metode penelitian masyarakat. Jakarta: Gramedia.

Merriam, Alan P. 1964. The Anthropology of Music. Illinois: North-WesternUniversity Press.

Moleong, L.J, 1990. Penelitian Metodologi Kualitatif, Jakarta, Rosda Karya.Nettle, Bruno. 1964. Theory and Method Of Ethnomusicology. New York:

The Free Press-A Division Old Mc Milan publishing, Co, Inc.

BAB III

METODE PENELITIAN 3.1 Jenis penelitian

Jenis penelitian ini adalah penelitian jenis kausalitas karena penelitian ini bentuk kausalitas karena penelitian ini menitik beratkan pada pengujian hipotesis yaitu hypothesis testing. Hypothesis testing adalah pengujian terhadap benar atau tidaknya suatu pernyataan yang dihasilkan kerangka teoritis. Penelitian ini menguji apakah ada perbedaan kinerja keuangan perusahaan asuransi dan perbankan yang go public di BEI periode tahun 2009 - 2013.

3.2 Tempat dan waktu penelitian 3.2.1 Tempat penelitian

Ruang lingkup penelitian ini adalah perusahaan asuransi dan perbankan yang go public di BEI. Dengan mengamati perbedaan kinerja keuangan perusahaan asuransi dan perbankan yang go public di BEI dengan periode 2009-2013.

3.2.2 Waktu penelitian

Penelitian ini dilaksanakan sejak bulan Januari 2014 sampai dengan penelitian selesai.

3.3 Batasan operasional

29

3.4 Definisi operasional

Definisi operasional yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Rasio Likuiditas diukur dengan menggunakan CR (Current Ratio) adalah rasio yang digunakan untuk mengukur kemampuan perusahaan memenuhi kewajiban jangka pendek dengan menggunakan aktiva lancar. Rasio likuiditas dinyatakan dalam bentuk persentase dengan skala rasio.

2. Rasio Leverage diukur dengan menggunakan TDTA (Total Debt to Total Assets) adalah rasio yang mengukur jumlah aktiva perusahaan yang dibiayai oleh hutang yang berasal dari kreditur. Rasio leverage atau rasio yang menggunakan hutang sebagai aktiva perusahaan diekspresikan dalam suatu persentase dengan skala rasio.

3. Rasio Profitabilitas diukur dengan menggunakan ROI (Return on Invesment) adalah rasio yang menunjukkan kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan. Modal yang diinvestasikan dinyatakan dengan menggunakan skala rasio. 3.5 Skala pengukuran variabel

3.6 Populasi dan sampel

Populasi yang digunakan dalam penelitian ini adalah perusahaan asuransi dan perbankan yang go public di BEI periode 2009 – 2013. Metode yang digunakan untuk menentukan sampel penelitian adalah metode purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan atau kriteria tertentu. Sampel yang diambil berdasarkan kriteria – kriteria sebagai berikut:

1. Perusahaan asuransi dan perbankan yang go public di BEI dan aktif melakukan transaksi tahun 2009 – 2013

2. Termasuk perusahaan dengan kapitalisasi terbesar (frekuensi perdagangan tinggi) karena akan digunakan sebagai pembanding bagi perusahaan yang akan diteliti.

3.7 Jenis data

Data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan perusahaan asuransi dan perbankan yang go public di BEI periode 2009-2013. Data ini diperoleh dari situs http://www.idx.co.id dan Indonesian Capital Market Directory (ICMD).

3.8 Metode pengumpulan data

Jenis data yang dikumpulkan dan digunakan serta diolah dalam penulisan skripsi ini adalah data sekunder yaitu data yang berbentuk angka yang diperoleh

31

3.9 Teknik analisis data

Teknik analisis data dalam penelitian ini dikerjakan dengan menggunakan program SPSS. Untuk menjawab permasalahan pertama dalam penelitian ini digunakan analisis data dengan tahapan sebagai berikut:

3.9.1 Analisis Kinerja Keuangan

Analisis data yang digunakan dalam penelitian ini adalah analisis rasio. Analisis ini digunakan untuk menilai dan mengukur sejauh mana perkembangannya serta kondisi kinerja keuangan perusahaan asuransi dan perbankan selama periode analisis yaitu tahun 2010 sampai dengan 2013. Analisis rasio ini meliputi :

a. CR (Current Ratio) adalah perbandingan antara aktiva lancar dengan hutang lancar perusahaan.

Current Ratio = x 100%

b. TDTA (Total Debt to Total Assets) adalah perbandingan antara total hutang dengan total aktiva perusahaan.

Total Debt to Total Assets = x 100%

c. ROI (Return on Invesment) adalah perbandingan antara pendapatan setelah pajak dengan total aktiva perusahaan.

Return on Investment = x 100%

3.9.2 Uji Normalitas Data

Uji normalitas data dilakukan dengan Uji Kolmogrov-Smirnov. Uji ini digunakan untuk menguji dua sampel independen yang telah ditarik dari populasi yang sama atau dari populasi yang berdistribusi sama. Uji ini digunakan untuk menentukan jenis pengujian hipotesis yang akan dilakukan. Adapun kriteria pengujian adalah jika angka signifikansi lebih besar dari 0,05 maka data berdistribusi normal sehingga hipotesis diuji dengan menggunakan Independent Sample t – Test. Sedangkan jika angka signifikansi lebih kecil dari 0,05 maka data berdistribusi tidak normal sehingga hipotesis diuji dengan menggunakan Mann – Whitney Test.

3.9.3 Uji Hipotesis

Uji hipotesis yang digunakan dalam penelitian ini adalah Independent Sample t- Test untuk data yang berdistribusi normal atau Mann-Whitney Test untuk data yang berdistribusi tidak normal.

a. Independent Sample t-Test

Langkah – langkah yang digunakan dalam Independent Sample t-Test terurai di bawah ini:

Menyusun formulasi hipotesis nol (Ho) dan hipotesis alternatif (Ha) untuk pengujian dua sisi:

Ho1 : μ1 = μ : Tidak terdapat perbedaan CR (Current Ratio) perusahaan

asuransi dengan CR (Current Ratio) perbankan.

Ha1 : μ1 ≠ μ2 : Terdapat perbedaan CR (Current Ratio) perusahaan

33

Ho2 : μ1 = μ2 : Tidak terdapat perbedaan TDTA (Total Debt to Total

Assets) perusahaan asuransi dengan TDTA (Total Debt to TotalAssets)perbankan.

Ha2 : μ1 ≠ μ2 : Terdapat perbedaan TDTA (Total Debt to Total Assets)

perusahaan asuransi dengan TDTA (Total Debt to TotalAssets)perbankan.

Ho3 : μ1 = μ2 : Tidak terdapat perbedaan ROI (Return On Invesment)

perusahaan asuransi dengan ROI(Return On Invesment) perbankan.

Ha3 : μ1 ≠ μ2 : Terdapat perbedaan ROI (Return On Invesment) perusahaan

asuransi dengan ROI(Return On Invesment) lembaga perbankan.

2) Menentukan level of significant (α) sebesar 5% atau 0,05. 3) Menentukan kriteria pengujian.

Uji hipotesis yang digunakan dalam penelitian ini adalah uji dua sisi

Ho diterima jika : -t tabel ≤ t hitung ≤ t tabel

Ho ditolak jika : t hitung < -t tabel atau t hitung > t tabel

Ho ditolak Ho diterima Ho ditolak

4)Menghitung nilai t dengan menggunakan rumus (Dajan, 1994:238). Nilai thitung berdasarkan rumus:

Dengan

keterangan :

SP = varian dari sampel gabungan S1 = standar deviasi sampel ke-1 S2 = standar deviasi sampel ke-2 ₁ = nilai rata – rata sampel ke-1

₂ = nilai rata – rata sampel ke-2 μ₁ = nilai rata – rata populasi ke-1 μ₂ = nilai rata – rata populasi ke-2

n1 = jumlah observasi didalam sampel ke-1 n2 = jumlah observasi didalam sampel ke-2

5) Membuat simpulan apakah Ho diterima atau ditolak b. Mann-Whitney Test

Langkah – langkah yang digunakan dalam Mann-Whitney Test terurai dibawah ini:

35

Ho1 : μ1 = μ2 : Tidak terdapat perbedaan CR (Current Ratio)

perusahaan asurans dengan CR (Current Ratio) perbankan.

Ha1 : μ1 ≠ μ2 : Terdapat perbedaan CR (Current Ratio) perusahaan

asuransi dengan CR (Current Ratio) perbankan.

Ho2 : μ1 = μ2 : Tidak terdapat perbedaan TDTA (Total Debt to

Total Assets) perusahaan asuransi dengan TDTA (Total Debt to Total Assets) perbankan.

Ha2 : μ1 ≠ μ2 : Terdapat perbedaan TDTA (Total Debt to Total

Assets) perusahaan asuransi dengan TDTA (Total Debt to Total Assets) perbankan.

Ho3 : μ1 = μ2 : Tidak terdapat perbedaan ROI (Return On

Invesment) perusahaan asuransi dengan ROI(Return On Invesment) perbankan.

Ha3 : μ1 ≠ μ2 : Terdapat perbedaan ROI (Return On Invesment)

perusahaan asuransi dengan ROI(Return On Invesment) perbankan.

2) Menentukan level of significant (α) sebesar 5% atau 0,05. 3) Menentukan kriteria pengujian.

Uji hipotesis yang digunakan dalam penelitian ini adalah uji dua sisi

Ho ditolak Ho diterima Ho ditolak

Ho diterima jika : -z tabel ≤ z hitung ≤ z tabel

Ho ditolak jika : z hitung < -z tabel atau z hitung > z tabel

5) Menghitung nilai z dengan menggunakan rumus (Dajan, 1994:264).

Dengan U = n1.n2 + [1/2 nx (nx + 1) - Rx] keterangan:

n1 = jumlah variabel 1 n2 = jumlah variabel 2

Rx = jumlah jenjang pada perusahaan X = kode variabel

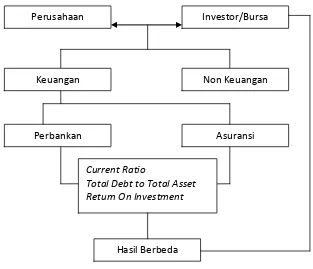

6) Membuat simpulan apakah Ho diterima atau ditolak. 3.10 Kerangka Pemecahan Masalah

37

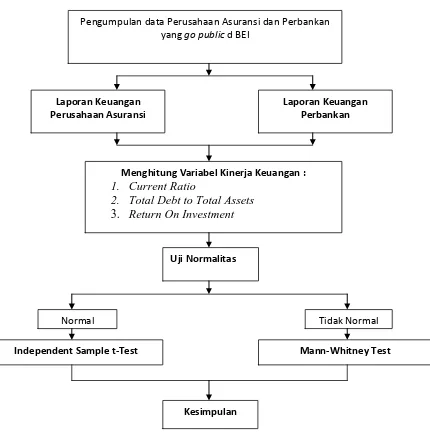

Gambar 3.1 Kerangka Pemecahan Masalah Keterangan :

1. Pengumpulan data – data berupa buku – buku literatur, laporan keuangan perusahaan asuransi dan perbankan yang go public di BEI.

2. Data sekunder yang telah terkumpul berupa laporan keuangan masing – masing perusahaan asuransi dan perbankan.

3. Melalui data laporan keuangan, dapat dihitung variabel kinerja keuangan yang terdiri dari Current Ratio, Total Debt to Total Assets, dan Return On Invesment.

Pengumpulan data Perusahaan Asuransi dan Perbankan yang go public d BEI

Laporan Keuangan Perusahaan Asuransi

Laporan Keuangan Perbankan

Menghitung Variabel Kinerja Keuangan : 1. Current Ratio

2. Total Debt to Total Assets 3. Return On Investment

Uji Normalitas

Normal Tidak Normal

Independent Sample t-Test Mann-Whitney Test

4. Melakukan uji normalitas data dengan menggunakan Kolmogrov-Smirnov (Uji KS) untuk mengetahui apakah data yang diambil berdistribusi normal atau tidak.

5. Jika diketahui data tersebut normal digunakan uji statistik parametrik dengan Independent Sample t-Test. Sedangkan jika diketahui data tidak normal digunakan uji statistik non parametrik dengan Mann-Whitney Test. 6. Berdasarkan pengujian yang telah dilakukan dapat ditarik kesimpulan

39

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Perkembagan Perusahaan Asuransi

Perkembangan industri asuransi di Indonesia tentunya tidak terlepas dari

perkembangan ekonomi dan teknologi dalam kehidupan manusia, dimana dengan

semakin terbatasnya sumber-sumber kebutuhan manusia dalam usaha untuk

meningkatkan kemakmurannya maka bertambah besar usaha manusia untuk

mendayagunakan sumber-sumber yang ada serta usaha untuk mengamankan baik

atas diri atau keluarga mereka serta harta miliknya dari peristiwa-peristiwa yang

dapat menimbulkan kerugian atau menyebabkan gangguan dalam mencapai tujuan

hidup mereka.

Usaha persuransian sebagai salah satu lembaga keuangan non bank

menjadi semakin penting peranannya, karena dari kegiatan usahanya disamping

memberikan proteksi kepada masyarakat juga merupakan lembaga penghimpun

dana yang bersumber dari penerimaan premi asuransi dari masyarakat dimana

dana ini dapat diinvestasikan pada sektor-sektor yang produktif dan aman serta

diharapkan industri asuransi ini dapat semakin meningkatkan pengerahan dana

masyarakat ini untuk pembiayaan pembangunan.

cukup baik”. Sedangkan, penduduk Indonesia termasuk dalam lima besar dunia, ini menjadi pasar yang potensial bagi dunia asuransi. Sementara melihat perkembangannya, asuransi dunia akan terus mengalami pertumbuhan, khususnya di negara-negara berkembang, termasuk Indonesia. Dengan pertumbuhan rata-rata dua digit sampai dengan 2014, maka total aset industri asuransi jiwa diperkirakan dapat mencapai Rp. 500 triliun. "Sampai saat ini total aset industri jiwa telah mencapai Rp. 249 triliun.

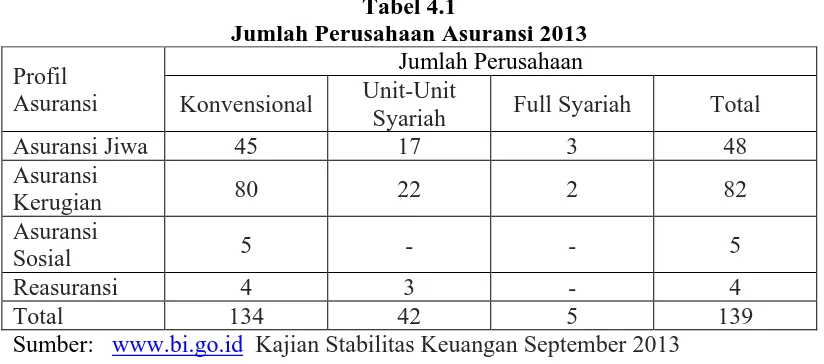

Pada Tabel 4.1 berikut dapat dilihat jumlah perusahaan asuransi pada tahun 2013

Tabel 4.1

Jumlah Perusahaan Asuransi 2013

Profil Asuransi

Jumlah Perusahaan

Konvensional Unit-Unit

Syariah Full Syariah Total

Asuransi Jiwa 45 17 3 48

Asuransi

Kerugian 80 22 2 82

Asuransi

Sosial 5 - - 5

Reasuransi 4 3 - 4

Total 134 42 5 139

Sumber:

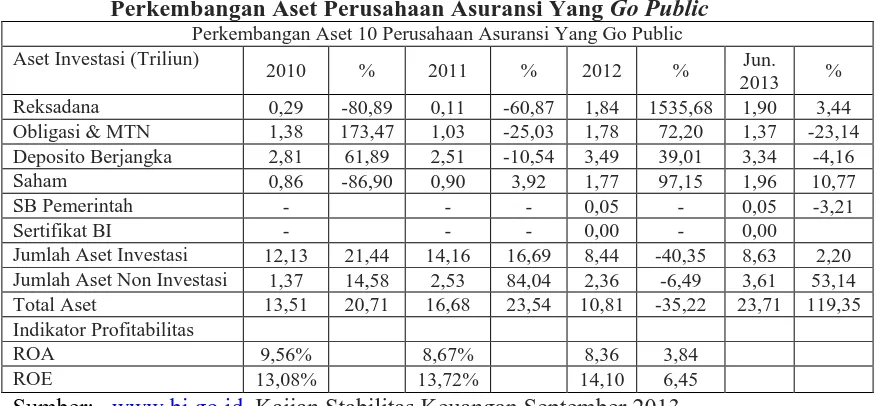

Kinerja perusahaan 10 asuransi yang go public pada semester I 2013

cenderung meningkat dibandingkan semester II 2012. Pola penempatan aset dan

diversifikasi investasi perusahaan asuransi yang dilakukan selama semester I

tahun 2013 cenderung tetap namun terjadi sedikit perubahan pada komposisi

investasi. Pergeseran komposisi tersebut mengarah pada penambahan porsi saham

sebagai sarana investasi, melewati porsi obligasi dan MTN dan reksa dana yang

41

Hal ini ditunjang oleh peningkatan indeks di pasar saham Indonesia yang sempat

berulangkali memecahkan rekor pencapaian IHSG. Perubahan strategi kebijakan

investasi yang dilakukan oleh perusahaan asuransi ke arah instrumen yang

memiliki tingkat return yang tinggi diharapkan dapat berkontribusi dalam

meningkatkan profitabilitas perusahaan selain upaya peningkatan laba usaha

melalui penerimaan premi asuransi yang sampai dengan Juni 2013 telah mencapai

65% dari perolehan tahun sebelumnya.

Total aset sampai dengan akhir semester I 2013 meningkat sebesar Rp.

2,41 triliun atau ,11,29% menjadi Rp. 23,71 triliun dibandingkan akhir periode

tahun sebelumnya sebesar Rp. 21,31 triliun. Sehingga pergerakan ,positif pasar

keuangan yang terjadi pada semester I 2013 berbanding lurus dengan

pertumbuhan perusahaan asuransi tersebut. Berdasarkan data industri perasuransi

yang dirilis Otoritas Jasa Keuangan, per Juni 2013, terdapat 139 perusahaan

asuransi yang terdiri dari 45 asuransi jiwa (dengan 17 asuransi yang memiliki unit

usaha syariah/ UUS), 80 asuransi kerugian (dengan 22 asuransi yang memiliki

UUS), 5 asuransi sosial (dengan 3 asuransi yang memiliki UUS), dan 4 reasuransi.

Dari seluruh perusahaan asuransi tersebut terdapat 10 yang telah go public dengan

total aset per Juni 2013 sebesar Rp. 23,71 triliun. Dari 10 perusahaan asuransi

yang go public tersebut, pangsa aset terbesar didominasi oleh 1 (satu) perusahaan

asuransi yang mencapai 61%. Selama semester I 2013, 10 perusahaan asuransi go

public tersebut menunjukkan kinerja yang cukup menjanjikan, terlihat dari

indikator profitabilitas yang dicapai sampai dengan pertengahan tahun antara lain:

Tabel 4.2

Perkembangan Aset Perusahaan Asuransi Yang Go Public

Perkembangan Aset 10 Perusahaan Asuransi Yang Go Public Aset Investasi (Triliun)

2010 % 2011 % 2012 % Jun.

2013 %

Reksadana 0,29 -80,89 0,11 -60,87 1,84 1535,68 1,90 3,44

Obligasi & MTN 1,38 173,47 1,03 -25,03 1,78 72,20 1,37 -23,14

Deposito Berjangka 2,81 61,89 2,51 -10,54 3,49 39,01 3,34 -4,16

Saham 0,86 -86,90 0,90 3,92 1,77 97,15 1,96 10,77

SB Pemerintah - - - 0,05 - 0,05 -3,21

Sertifikat BI - - - 0,00 - 0,00

Jumlah Aset Investasi 12,13 21,44 14,16 16,69 8,44 -40,35 8,63 2,20

Jumlah Aset Non Investasi 1,37 14,58 2,53 84,04 2,36 -6,49 3,61 53,14

Total Aset 13,51 20,71 16,68 23,54 10,81 -35,22 23,71 119,35

Indikator Profitabilitas

ROA 9,56% 8,67% 8,36 3,84

ROE 13,08% 13,72% 14,10 6,45

Sumber:

4.1.2 Perkembagan Perusahaan Perbankan

Perkembangan bisnis perbankan yang begitu pesat semenjak

diberlakukannya paket-paket kebijakan deregulasi perbankan memberikan sinyal

bahwa undang-undang perbankan yang lama yaitu Undang-Undang Nomor 14

tahun 1967 tentang Pokok-Pokok Perbankan sudah tidak sesuai lagi untuk

dilaksanakan. Banyak praktek-praktek perbankan yang tidak sejalan dengan

Undang-Undang Nomor 14 tahun 1967 tentang Pokok-Pokok Perbankan. Atas

dasar itu, maka pemerntah telah mengeluarakan undang-undang perbankan yang

baru yaitu undang-undang nomor 7 tahun 1992 yang berlaku efektif pada 25 maret

1992.

Dengan dikeluarkannya undang-undang perbankan yang baru tersebut

tentunya perlu dicari peluang-peluang yang dapat dimanfaatkan dan tantangan

43 oleh kalangan perbankan. Diberlakukannya undang-undang yang baru tersebut

telah pula memberikan landasan idiil dan operasional yang lebih kokoh bagi

perkembangan bisnis perbankan dalam masa yang akan datang. Undang-undang

ini memberi keleluasaan yang lebih banyak serta keluwesan di dalam pemilikkan

operasi bank tetap menuntut pula sikap yang bertanggung jawa dari pemilik dan

pengurus bank. Sesuai dengan UU nomor 7 tahun 1992 Bank Indonesia sebagai

pengawas tunggal perbankan secara konsisten akan terus berupaya agar

perkembangan sistem perbankan di Indonesia menuju ke arah sistem perbankan

yang sehat dan kokoh. UU nomor 7 tahun 1992 mengelompokkan perbankan di

Indonesia menjadi 2 saja yaitu Bank Umum dan Bank Perkreditan Rakyat (BPR).

Sehingga persaingan antar bank akan semakin tajam.

Secara keseluruhan, industri perbankan masih memegang peranan dalam

sistem keuangan Indonesia. Pangsa pasar industri perbankan semester I 2013

sebesar 77,9%, menurun tipis dibandingkan dengan pangsa semester II 2012

sebesar 78,3%. Penurunan pangsa ini terjadi terutama karena meningkatnya aset

lembaga keuangan non bank seperti perusahaan pembiayaan, asuransi, perusahaan

modal ventura dan pegadaian. Peningkatan pangsa lembaga keuangan non bank

antara lain disebabkan masih meningkatnya permintaan masyarakat terhadap

kredit kepemilikan kendaraan.

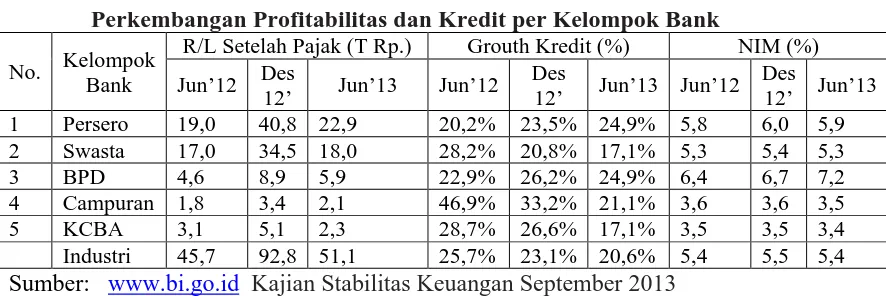

Seiring dengan kondisi perekonomian Indonesia yang relatif terjaga,

industri perbankan mampu mencatatkan profit yang cukup besar. Selama semester

I 2013 Perbankan membukukan laba bersih sebesar Rp. 51,1triliun, lebih tinggi

didorong oleh pertumbuhan pendapatan bunga kredit dengan kontribusi sebesar

72,2% dari total pendapatan bunga. Secara tahunan, pendapatan bunga kredit

mengalami pertumbuhan mencapai 15,5%. Tingginya laba tersebut tercermin dari

ROA perbankan yang mencapai 3,0% (per Juni 2013), menurun tipis

dibandingkan posisi Desember 2012 sebesar 3,1%. Jika dilihat per kelompok

bank, porsi terbesar penyumbang laba bersih Perbankan terdapat pada kelompok

bank Persero yang mencapai 44,8%, disusul BUSN 35,2%, BPD 11,5%, KCBA

4,4% dan Campuran 4,1%.

Laba operasional yang diperoleh perbankan masih didominasi oleh

pendapatan bunga bersih atau Net Interest Income (NII) dengan tren yang

meningkat. Sebagaimana periode-periode sebelumnya, perolehan laba perbankan

sampai dengan akhir semester I 2013 masih didominasi oleh laba operasional.

Pada Juni 2013, laba operasional perbankan tercatat sebesar Rp. 62,0 triliun,

[image:32.595.109.552.511.659.2]meningkat 11,1% dibanding laba operasional semester yang sama tahun lalu.

Tabel 4.3

Perkembangan Profitabilitas dan Kredit per Kelompok Bank

No. Kelompok Bank

R/L Setelah Pajak (T Rp.) Grouth Kredit (%) NIM (%)

Jun’12 Des

12’ Jun’13 Jun’12 Des

12’ Jun’13 Jun’12 Des

12’ Jun’13 1 Persero 19,0 40,8 22,9 20,2% 23,5% 24,9% 5,8 6,0 5,9 2 Swasta 17,0 34,5 18,0 28,2% 20,8% 17,1% 5,3 5,4 5,3 3 BPD 4,6 8,9 5,9 22,9% 26,2% 24,9% 6,4 6,7 7,2 4 Campuran 1,8 3,4 2,1 46,9% 33,2% 21,1% 3,6 3,6 3,5 5 KCBA 3,1 5,1 2,3 28,7% 26,6% 17,1% 3,5 3,5 3,4 Industri 45,7 92,8 51,1 25,7% 23,1% 20,6% 5,4 5,5 5,4

Sumber:

Peningkatan laba operasional tersebut terutama didukung pencapaian

rata-rata NII bulanan perbankan selama semester I 2013 sebesar Rp. 19,0 triliun, lebih

45

tahun lalu (Rp. 16,3 triliun). Peningkatan NII menunjukkan bahwa perbankan

sudah mampu melakukan efisiensi tercermin dari terus meningkatnya pendapatan

bunga sebagai dampak dari kredit yang bertumbuh dan, cenderung menurunnya

beban bunga perbankan. Namun demikian, bank perlu mencermati dampak dari

penyesuaian suku bunga DPK dan kredit pada semester II 2013 sebagai akibat

dari peningkatan BI-Rate pada akhir Juni 2013.

4.2 Hasil Penelitian

Hasil penelitian secara keseluruhan dapat diketahui dengan melakukan analisis data yang terdiri dari analisis rasio kinerja keuangan, uji normalitas data dan pengujian hipotesis.

Untuk menjawab hasil penelitian yang pertama digunakan analisis sebagai berikut:

4.2.1 Kinerja Keuangan

[image:33.595.108.541.589.665.2]Penelitian ini menggunakan laporan keuangan tahunan yang berupa laporan neraca dan laporan laba rugi perusahaan asuransi dan perbankan selama tahun 2009-2013. Berikut merupakan hasil perhitungan dari laporan neraca dan laporan laba rugi kedua objek penelitian.

Tabel 4.4: Statistik Deskriptif Variabel Penelitian CR

No. Variabel N Mean Std.

Deviation Minimum Maximum 1 CR Perusahaan Asuransi 5 184,1140 54,19445 138,02 270,97 2 CR Perusahaan Perbankan 5 110,3540 4,06477 105,48 116,62

Sumber: Lampiran 3

perbankan periode 2009-2013 mengalami peningkatan , namun ada pula beberapa perusahaan asuransi dan perbankan yang mengalami penurunan CR. Pada Tabel 4.5 terlihat bahwa nilai mean (rata-rata) Rasio CR perusahaan asuransi sebesar 184,1140 sedangkan nilai mean CR Perusahaan perbankan sebesar 110,3540. Dengan demikian terlihat bahwa nilai rata-rata CR perusahaan Asuransi lebih besar dari pada perusahaan Perbankan. Rasion CR menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (hutang lancar), dimana semakin besar nilai CR mengindikasikan bahwa perusahaan semakin lancar dalam memenuhi kewajiban jangka pendek yang telah tempo, sebaliknya apabila nilai CR semakin kecil mengidikasikan perusahaan mengalami kesulitan dalam memenuhi kewajiban jangka pendeknya.

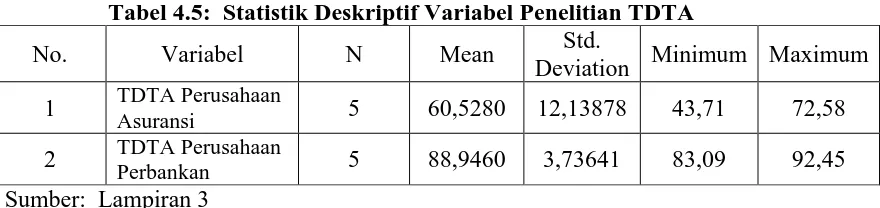

Tabel 4.5: Statistik Deskriptif Variabel Penelitian TDTA

No. Variabel N Mean Std.

Deviation Minimum Maximum 1 TDTA Perusahaan

Asuransi 5 60,5280 12,13878 43,71 72,58

2 TDTA Perusahaan

Perbankan 5 88,9460 3,73641 83,09 92,45

Sumber: Lampiran 3

47

Perbankan sebesar 88,9460. Dengan demikian, terlihat bahwa nilai rata-rata TDTA perusahaan perbankan lebih besar dibanding perusahaan Asuransi.

Tabel 4.6: Statistik Deskriptif Variabel Penelitian ROI

No. Variabel N Mean Std.

Deviation Minimum Maximum 1 ROI Perusahaan

Asuransi 5 5,2980 2,89885 2,35 9,77

2 ROI Perusahaan

Perbankan 5 2,1840 0,71388 1,20 3,03

Sumber: Lampiran 3

Semakin besar nilai ROI mengidikasikan bahwa kemampuan perusahaan dalam memanfaatkan modal yang diinvestasikan guna memperoleh laba lebih besar, sebaliknya semakin kecil nilai ROI mengidikasikan bahwa modal yang di investasikan menghasilkan laba semakin kecil atau mengalami kerugian. Rasio Return On Invesment (ROI) merupakan rasio perbandingan antara Earning After Tax atau laba bersih setelah pajak dengan total aktiva. Pada Tabel 4.7 terlihat bahwa nilai mean ROI perusahaan Asuransi sebesar 5,2980 sedangkan nilai mean ROI perusahaan Perbankan sebesar 2,1840. Dengan demikian terlihat bahwa nilai rata-rata ROI perusahaan Asuransi lebih besar daripada nilai rata-rata perusahaan Perbankan.

Untuk menjawab hasil penelitian yang kedua digunakan analisis sebagai berikut:

4.2.2 Uji Normalitas Data Kolmogorov-Smirnov (K-S)

digunakan adalah 0.05. Data berdistribusi normal apabila angka asymptotic significant (2 tailed) > 0,05 dan data berdistribusi tidak normal apabila angka asymptotic significant (2 tailed) < 0,05. Setelah pengujian normalitas data, maka selanjutnya dapat diketahui data berdistribusi normal atau tidak.

Hasil uji nornalitas data menggunakan alat analisis One Sample Kolmogorov-Smirnov Test dapat dilihat pada Tabel 4.8 berikut:

Tabel 4.7: Hasil Uji Normalitas Data Terhadap Variabel-Variabel Penelitian

Rasio Keuangan Asymp.

Significant (2 tailed) Keterangan

CR (Currentt Ratio) 0,529 Normal

TDTA (Total Debt to Total Assets) 0,878 Normal

ROI (Return On Invesment) 0,406 Normal

Sumber: Lampiran 3

Setelah dilakukan uji normalitas data dengan menggunakan One Sample Kolmogorov-Smirnov Test, maka diperoleh hasil sebagai berikut: angka asymptotic significant (2 tailed) sebesar 0,529 untuk rasio CR, angka asymptotic significant (2 tailed) sebesar 0,878 untuk rasio TDTA, dan angka asymptotic significant (2 tailed) sebesar 0,406 untuk rasio ROI. Berdasarkan hasil pengujian data seluruh data variabel berdistribusi normal.

Untuk langkah selanjutnya, karena data berdistribusi normal maka pengujian hipotesis dilakukan dengan Independent Sample t-Test untuk rasio CR, TDTA, dan ROI.

4.2.3 Pengujian Hipotesis

49

Invesment (ROI). Langkah yang dilakukan untuk pengujian hipotesis yaitu dengan membandingkan nilai thitung dengan ttabel.

[image:37.595.75.549.255.396.2]Hasil uji Independent Sample t-Test Sample dengan menggunakan data rata-rata pada perusahaan asuransi dan perbankan dapat dilihat pada Tabel 4.9 berikut:

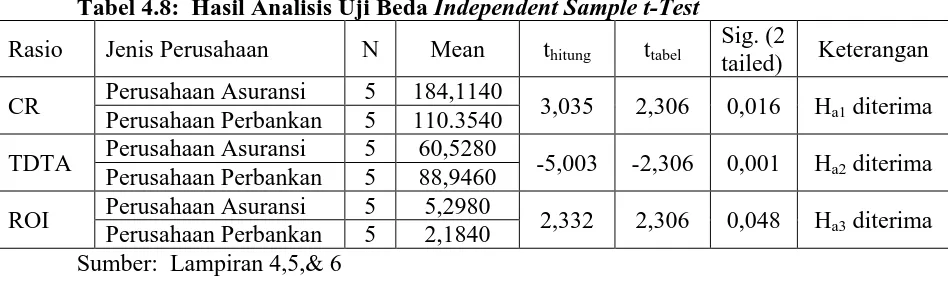

Tabel 4.8: Hasil Analisis Uji Beda Independent Sample t-Test Rasio Jenis Perusahaan N Mean thitung ttabel

Sig. (2

tailed) Keterangan CR Perusahaan Asuransi 5 184,1140 3,035 2,306 0,016 Ha1 diterima

Perusahaan Perbankan 5 110.3540

TDTA Perusahaan Asuransi 5 60,5280 -5,003 -2,306 0,001 Ha2 diterima Perusahaan Perbankan 5 88,9460

ROI Perusahaan Asuransi 5 5,2980 2,332 2,306 0,048 Ha3 diterima Perusahaan Perbankan 5 2,1840

Sumber: Lampiran 4,5,& 6

Setelah diketahui hasil uji analisis beda pada Tabel 4.9 maka pengujian hipotesis pada rasio CR menggunakan Independent Sample t-Test terhadap perusahaan asuransi dan perbankan menunjukkan bahwa rata-rata CR perusahaan asuransi sebesar 184,1140 sedangkan rata-rata CR perusahaan perbankan sebesar 110,3540. Data tersebut menunjukkan bahwa nilai rata-rata CR perusahaan asuransi lebih tinggi dibanding perusahaan perbankan dengan demikian, terlihat bahwa kemampuan perusahaan asuransi dalam membayar kewajiban jangka pendek (hutang lancar) yang telah jatuh tempo lebih baik dibanding perusahaan perbankan. Untuk hasil pengujian dua sisi antara perusahaan asuransi dan

perusahaan perbankan dengan α= 0,025 (0,05/2) diperoleh nilai ttabel ±2,306 dan

0,016 dimana nilai ini lebih kecil dibandingkan dengan α= 0,05 sehingga Ha1

diterima. Dengan mengetahi Ha1 diterima berarti kinerja keuangan perusahaan asuransi dan perusahaan perbankan dilihat dari rasio CR (Current Ratio) berbeda secara signifikan.

Pengujian hipotesis rasio TDTA dengan menggunakan Independent Sample t-Test terhadap perusahaan asuransi dan perusahaan perbankan menunjukkan bahwa rata-rata TDTA perusahaan asuransi sebesar 60,5280 sedangkan rata-rata TDTA perusahaan perbankan sebesar 88,9460. Dari nilai tersebut terlihat bahwa nilai rata-rata TDTA perbankan lebih besar dibanding nilai TDTA perusahaan asuransi maka hal ini mengindikasikan bahwa perusahaan perbankan memiliki risiko yang lebih tinggi dalam membayar kewajibannya dibandingkan perusahaan asuransi. Hasil uji beda antara perusahaan asuransi dan perusahaan perbankan menunjukkan bahwa untuk pengujian dua sisi α = 0,025 (0,05/2) diperoleh nilai ttabel sebesar ±2,306 dan nilai thitung sebesar -5,003. Karena thitung ≤ -ttabel maka nilai thitung berada pada daerah Ha2 diterima. Pengambilan keputusan H0 diterima atau ditolak juga dapat dilakukan dengan cara lain yaitu dengan melihat nilai Sig. (2 tailed) TDTA sebesar 0,001dimana nilai ini

lebih kecil dibandingkan dengan α= 0,05 sehingga Ha2 diterima. Dengan

mengetahui Ha2 diterima berarti kinerja keuangan perusahaan asuransi dan perbankan dilihat dari rasio TDTA (Total Debt to Total Assets) berbeda secara signifikan.

51

ROI perusahaan asuransi sebesar 5,2980 sedangkan rata-rata ROI perusahaan perbankan sebesar 2,1840. Nilai ROI perusahaan asuransi lebih besar dibanding ROI perusahaan perbankan meskipun perbedaan tersebut tidak begitu tinggi. Hal ini menunjukkan bahwa kemampuan perusahaan asuransi dalam menggunakan modal yang ditanamkan lebih baik dibanding perusahaan perbankan. Hasil uji beda antara perusahaan asuransi dan perbankan menunjukkan bahwa untuk pengujian dua sisi atau α= 0,025 (0,05/2) diperoleh nilai ttabel sebesar ± 2,306 dan

nilai thitung sebesar 2,332. Karena thitung > ttabel maka nilai thitung berada pada daerah Ha3 diterima. Pengambilan keputusan H0 diterima atau ditolak dapat dilakukan dengan cara lain yaitu melihat Asymp. Sig. (2tailed) ROI sebesar 0,048 dimana nilai ini lebih kecil dibandingkan dengan α=0,05 sehingga Ha3 diterima. Dengan mengetahui Ha2 diterima berarti kinerja keuangan perusahaan asuransi dan perbankan dilihat dari rasio ROI (Return On Invesment) berbeda secara signifikan.

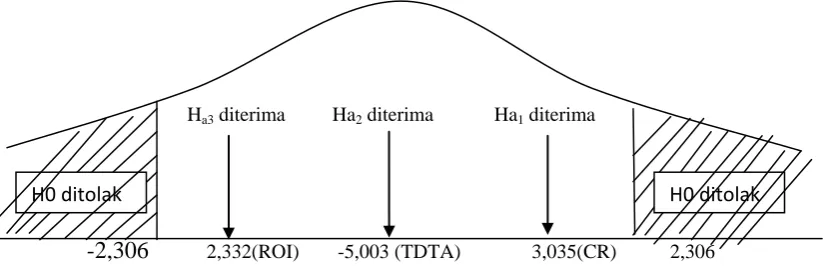

Ha3 diterima Ha2 diterima Ha1 diterima

-2,306 2,332(ROI) -5,003 (TDTA) 3,035(CR) 2,306 Gambar 4.1 Daerah Pengujian Uji Independent Sample t- Test Pada CR,

TDTA, dan ROI

Berdasarkan hasil analisis diatas, maka dapat ditarik kesimpulan bahwa data yang digunakan berupa data rata-rata menghasilkan kesimpulan yaitu terdapat perbedaan yang signifikan antara kinerja keuangan perusahaan asuransi

[image:39.595.112.524.483.616.2]dan perusahaan perbankan ditinjau dari rasio Current Ration (CR), Total Debt to Total Assets (TDTA), dan Return On Invesment (ROI).

4.3 Pembahasan

53

Dengan demikian berdasarkan pembahasan yang telah diuraiakan, hasil uji hipotesis dengan menggunakan alat Independent t-Test Sample terhadap Current Ratio (CR), Total Debt to Total Assets (TDTA), dan Return On Invesment (ROI) pada perusahaan asuransi dan perusahaan perbankan yang go public di Bursa Efek Indonesia (BEI) periode 2009 sampai dengan 2013 menunjukkan adanya perbedaan secara signifikan antara perusahaan asuransi dan perusahaan perbankan. Dari hasil penelitian perbandingan ketiga rasio keuangan tersebut menunjukkan bahwa kinerja keuangan perusahaan asuransi pada periode 2009-2013 lebih baik dari perusahaan perbankan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Nurcholila (2005) yang meneliti perbandingan kinerja keuangan lembaga bank dan asuransi di BEJ periode 2003. Penelitiannya menggunakan rasio-rasio keuangan meliputi EP (Economic Profitability), NPM (Net Profit Margin), DTA (Debt to Total Assets), DTE (Debt to Total Equity), dan ROE (Return On Equity). Hasil penelitiannya menunjukkan bahwa dari 3 rasio EP, DTA, dan DTE terdapat perbedaan antara perusahaan asuransi dan lembaga keuangan bank.

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil dan pembahasan yang telah dikemukakan, Penulis mengambil kesimpulan sebagai berikut:

1. Dari hasil penelitian terhadap ketiga rasio keuangan yang diteliti pada perusahaan asuransi dan perusahaan perbankan, meliputi rasio Current Ratio (CR), Total Debt to Total Assets (TDTA), dan Return On Invesment (ROI) relatif mengalami peningkatan pada periode 2009-2013.

2. berdasarkan Uji Hipotesis dengan metode Independent Sample T-test, terhadap variabel yang diuji, terdapat perbedaan yang signifikan rata-rata rasio CR, TDTA, dan ROI antara perusahaan asuransi dengan perusahaan perbankan. Dengan demikian, berdasarkan kriteria pengujian, maka Ha diterima dan H0 ditolak.

5.2 Saran

Berdasarkan hasil penelitian dan pembahasan, Penulis memberikan saran-saran sebagai berikut:

1. Bagi Peneliti selanjutnya

55

(Economic Profitability), NPM (Net Profit Margin), DTA (Debt to Total Assets), DTE (Debt to Total Equity), dan ROE (Return On Equity).

2. Bagi Perusahaan

Perusahaan asuransi dan perusahaan perbankan yang menjadi objek penelitian diharapkan dapat meningkatkan kinerja yang lebih optimal agar dapat menarik investor menanamkan modalnya. Perusahaan diharapkan dapat mencari sumber pendanaan alternatif untuk menunjang kinerja perusahaan baik melalui obligasi maupun reksadana untuk perusahaan asuransi dan bagi perusahaan perbankan diharapkan mampu menghimpun dan mengelola dana nasabah secara lebih optimal melalui kebijakan-kebijakan perusahaan yang profitable.

3. Bagi Investor dan Calon Investor

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Teori

2.1.1 Lembaga Keuangan

Lembaga keuangan adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan atau tagihan (claims) dibandingkan aset riil (Siamat, 2001:5). Kegiatan utamanya adalah menghimpun dan menyalurkan dana ke masyarakat digunakan untuk investasi perusahaa, kegiatan konsumsi, dan kegiatan distribusi barang dan jasa. Lembaga keuangan berfungsi sebagai lembaga intermediasi yang mempercepat penyaluran dana-dana dari surplus spending unit ke defisit spending unit atau perantara finansial (financial intermediation).

6

Lembaga keuangan investasi adalah lembaga keuangan yang kegiatan usahanya melakukan investasi di pasar uang dan pasar modal. Perusahaan efek dan reksadana merupakan contoh lembaga keuangan investasi. Sedangkan untuk lembaga keuangan lainnya yang kegiatan usahanya tidak termasuk dalam kelompok lembaga keuangan kontraktual dan lembaga keuangan investasi adalah perusahaan modal ventura dan perusahaan pembiayaan (finance company).

2.1.2 Asuransi

Asuransi merupakan salah satu bentuk dari lembaga keuangan yang kegiatan usahanya bersifat kontraktual yaitu menarik dana dari masyarakat dengan menawarkan kontrak untuk memproteksi tertanggung/nasabah terhadap risiko ketidakpastian. Pengertian Asuransi menurut UU No. 2 tahun 1992 Tentang Usaha Perasuransian atau Pertanggungan yaitu : “Suatu perjanjian antara dua pihak atau lebih dimana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi atas kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa tidak pasti atau untuk memberikan suatu pembayaran didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan”.

Ketentuan pasal 246 Kitab Undang – Undang Hukum Dagang (KUHD) menetapkan bahwa terdapat unsur – unsur dari asuransi, antara lain:

a. Adanya pihak tertanggung yaitu yang kepentingannya diasuransikan;

c. Adanya kontrak atau perjanjian (antara penanggung dan tertanggung); dan d. Adanya kerugian, kerusakan, kehilangan keuntungan yang diharapkan mungkin

dideritanya karena suatu peristiwa yang tidak tentu.

Susilo dkk. (2000:208) menyatakan, dalam melaksanakan perusahaan asuransi berpedoman pada prinsip – prinsip asuransi, yaitu: Insurable intereset, Utmost good faith, Indemnity, Proximate cause, Suborgation, dan Kontribusi. a. Insurable Interest

Merupakan hak berdasarkan hokum untuk mempertanggungjawabkan suatu risiko yang berkaitan dengan keuangan, diakui sah secara hukum antara tertanggung/nasabah dengan sesuatu yang dipertanggungkan;

b. Itikad baik (Utmost good faith)

Dalam melakukan kontrak asuransi, kedua belah pihak dilandasi oelh itikad baik, yaitu menjelaskan hak serta kewajiban masing –masing;

c. Indemnity

Mekanisme penanggung untuk mengkompensasi risiko yang menimpa tertanggung dengan ganti rugi finansial;

d. Proximate cause

Suatu sebab aktif, efisien yang mengakibatkan terjadinya suatu peristiwa secara berantai atau berurutan tanpa intervensi suatu ketentuan lain, diawali dan bekerja dengan aktif dari suatu sumber baru dan independen.

8

Merupakan hak penanggung yang telah memberikan ganti rugi kepada tertanggung untuk menuntut pihak lain yang mengakibatkan kepentingan asuransinya mengalami suatu peristiwa kerugian; dan

f. Kontribusi

Merupakan salah satu akibat wajar dari prinsip indemnity yaitu bahwa berhak mengajak penanggung lain yang memiliki kepentingan yang sama untuk ikut bersama membayar ganti rugi kepada seseorang meskipun jumlah tanggungan masing – masing besarnya tidak sama.

Undang – Undang No. 2 tahun 1992 Tentang Usaha Perasuransian menetapkan, jenis –jenis usaha perasuransian di Indonesia mencakup tiga jenis yaitu asuransi kerugian (non life insurance), asuransi jiwa (life insurance), dan reasuransi (reinsurance).

a. Asuransi kerugian (non life insurance)

Asuransi ini memberikan jasa dalam penanggulangan risiko atas kerugian, kehilangan manfaat dan tanggung jawab hukum kepada pihak ketiga yang timbul dari peristiwa tidak pasti. Di Indonesia terdapat tiga bentuk asuransi kerugian yaitu asuransi kebakaran, asuransi pengangkutan dan asuransi aneka, atau jenis asuransi yang tidak dapat digolongkan dalam asuransi kebakaran dan pengangkutan.

b. Asuransi jiwa (life insurance)

Asuransi ini memberikan jasa dalam penanggulangan risiko dikaitkan dengan jiwa atau meninggalnya seorang yang dipertanggungkan

Asuransi ini memberikan jasa dalam pertanggungan ulang atau pertanggungan yang dipertanggungkan terhadap risiko kerugian yang dihadapi perusahaan asuransi maupun perusahaan asuransi jiwa. Reasuransi adalah suatu sistem penyebaran risiko dengan penanggung menyebarkan seluruh atau sebagian pertanggungan yang ditutupnya kepada penanggung yang lain. Pihak tertanggung biasanya disebut ceding company dan penanggungnya adalah reasudir. Dalam menjalankan usahanya, ada kemungkinan perusahaan asuransi menanggung risiko yang lebih besar dari kemampuan finansialnya. Untuk mengatasi kemungkinan kegagalan menanggung klaim dari tertanggung, perusahaan dapat membagi risiko dengan perusahaan lain. Penyebaran risiko tersebut dapat dilakukan dengan dua mekanisme, yaitu Koasuransi dan Reasuransi. Koasuransi adalah pertanggungan yang dilakukan secara bersama atas suatu objek asuransi. Biasanya nilai pertanggungannya berjumlah besar sehingga perusahaan asuransi tersebut perlu menawarkan kepada beberapa perusahaan asuransi lain. Perusahaan asuransi berperan sebagai leader yang diperlukan dalam kerjasama ini. Setelah melakukan koasuransi, gabungan perusahaan asuransi tersebut dapat mempertimbangkan untuk melakukan reasuransi. Reasuransi adalah proses untuk mengasuransikan kembali pertanggungjawaban pada pihak tertanggung.

10

a. Asuransi sukarela

Asuransi yang sifatnya sukarela, dimana pertanggungannya semata – mata dilakukan atas dasar kesadaran atau kemungkinan terjadi risiko kerugian atas sesuatu yang dipertanggungkan.

b. Asuransi wajib

Asuransi yang sifatnya wajib dilakukan oleh pihak – pihak terkait yang pelaksanaannya dilakukan berdasarkan ketentuan perundangan yang ditetapkan oleh pemerintah.

Siamat (2001:420) menguraikan, usaha yang dilakukan asuransi pada dasarnya memberi manfaat bagi tertanggung (insured) antara lain sebagai berikut: a. rasa aman dan perlindungan;

b. pendistribusian biaya dan manfaat yang lebih adil;

c. polis asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit; d. berfungsi sebagai tabungan dan sumber pendapatan

f. membantu meningkatkan kegiatan usaha. 2.1.3 Perbankan

Menurut UU Nomor: 10 tahun 1998 tentang Perubahan UU Nomor : 7 Tahun 1992 tentang Perbankan, mendefinisikan:

Menurut PSAK No 31 bank adalah: ”suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (defisit unit) serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran”.

Menurut O.P Simorangkir (2004: 10) bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayaran tersendiri, dengan uang yang diperolehnya dari orang lain, maupun dengan jalan mempredarkan alat-alat penukar uang berupa uang giral.

Bank merupakan industri yang dalam kegiatan usahanya mengendalkan kepercayaan masyarakat sehingga tingkat kesehatan bank perlu dipelihara. Pemeliharaan kesehatan bank antara lain dilakukan dengan tetap menjaga likuiditasnya sehingga bank dapat memenuhi kewajiban kepada semua pihak yang menarik atau mencairkan simpanannya sewaktu-waktu. Di samping faktor likuiditas, keberhasilan usaha bank juga ditentukan oleh kesanggupan para pengelola dalam menjaga rahasia keuangan nasabah yang dipercayakan kepadanya serta keamanan atas uang atau aset lainnya yang dititipkan pada bank.

12

Menurut Rindjin (2000), fungsi bank dapat dikategorikan menjadi dua yaitu fungsi perantara (intermediation role) dan fungsi transmisi (transmission role).

a. Fungsi perantara (intermediation role)

Fungsi perantara adalah penyediaan kemudahaan untuk aliran dana dari mereka yang mempunyai dana nganggur atau kelebihan dana selaku penabung (saver) atau pemberi pinjaman (lender) kepada mereka yang memerlukan atau kekurangan dana untuk memenuhi berbagai kepentingan selaku peminjam (borrower).

b. Fungsi transmisi (transmission role)

Fungsi transmisi berkaitan dengan peranan bank dalam lalu lintas pembayaran dan peredaran uang dengan menciptakan instrumen keuangan.

Arbi (2003:18) menyatakan jenis bank dilihat dari fungsinya, ada lima macam yaitu :

a. Bank Sentral (Central Bank).

Bank Sentral adalah Bank Indonesia, suatu bank yang keberadaannya di Indonesia sebagai perwujudan dari UUD 1945 Pasal 23 ayat 3 dan 4, yang diatur dengan UU No. 13/1968, yang kemudian diperbaharui dengan UU No. 23/1999.

Bank Umum adalah suatu bank yang kegiatannya mengumpulkan dana dari masyarakat dalam bentuk simpanan berupa giro, deposito, dan tabungan, kemudian menyalurkan dananya kepada masyarakat dalam bentuk kredit dan atau pinjaman yang dapat dipersamakan dengan kredit, memberikan jasa dalam lalu lintas pembayaran.

c. Bank Umum Syariah.

Bank Umum Syariah adalah suatu bank yang kegiatannya mengumpulkan dana dari masyarakat dan menyalurkan kembali dana ke masyarakat serta ikut memberikan jasa dalam lalu lintas pembayaran, semuanya dilakukan dengan prinsip syariah.

d. Bank Tabungan (Saving Bank).

Bank Tabungan adalah bank yang dalam kegiatannya terutama mengumpulkan dana simpanan dalam bentuk tabungan dan dalam usahanya menyalurkan dana melalui pembelian kertas-kertas berharga, dalam rangka membungakan uangnya.

e. Bank Pembangunan (Development Bank).

14

f. Bank Desa (Rural Bank).

Bank Desa adalah bank yang menerima simpanan dalam bentuk uang dan bentuk barang (natura) seperti padi, jagung, dan hasil pertanian lainnya juga memberikan kredit dalam bntuk uang maupun natura.

Arbi (2003:18) menyatakan jenis bank menurut kepemilikannya dibedakan menjadi empat, yaitu:

a. Bank milik negara.

Bank milik negara adalah semua bank yang modal dari bank tersebut merupakan penyertaan modal negara.

b. Bank milik swasta.

Bank milik swasta adalah bank yang keseluruhan modalnya berasal dari pemodal asing.

c. Bank milik pemerintah daerah.

Bank pemerintah daerah adalah bank-bank milik pemerintah daerah yang keberadaannya sesuai UU No. 13/1962.

d. Bank koperasi.

Bank koperasi adalah bank-bank yang didirikan dengan modal yang dihimpun dari perkumpulan koperasi.

a. Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut Arbi (2003) Bank Umum bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak. Untuk merealisasikan tujuan tersebut, maka usaha yang dilakukan meliputi sebagai berikut ini.

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan, dan/atau bentuk lainnya yang dipersamakan. b. Memberikan kredit.

c. Menerbitkan surat pengakuan hutang.

d. Membeli, menjual atau menjamin atas risiko sendiri maupun untuk kepentingan dan atas perintah nasabah yaitu sebagai berikut ini.

1) Surat-surat wesel termasuk wesel yang diakseptasi oleh bank yang masa berlakunya tidak lebih lama dari pada kebiasaan dalam perdagangan surat-surat dimaksud.

2) Surat pengakuan hutang dan kertas dagang lainnya yang masa berlakunya tidak lebih dari kebiasaan dalam perdagangan suratsurat dimaksud.

16

4) Sertifikat Bank Indonesia (SBI). 5) Obligasi.

6) Surat dagang berjangka waktu sampai dengan 1 (satu) tahun.

7) Instrumen surat berharga lain yang berjangka waktu sampai dengan 1 (satu) tahun.

e. Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

f. Menempatkan dana pada peminjam dana dari atau meminjamkan dana kepada bank lain, baik dengan mempergunakan surat, sarana telekomunikasi maupun dengan wesel untuk cek atau sarana lainnya.

g. Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga.

h. Menyediakan tempat menyimpan barang dan surat berharga.

i. Melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak.

j. Melakukan penempatan dana dari nasabah kepada nasabah lain dalam bentuk surat berharga yang tidak tercatat di bursa efek.

k. Melakukan kegiatan anjak piutang, usaha kredit dan kegiatan wali amanat. l. Menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

n. Melakukan kegiatan dalam valuta asing dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

o. Melakukan kegiatan penyertaan modal pada bank antara perusahaan lain di bidang keuangan, seperti sewa guna usaha, modal ventura, perusahaan efek, asuransi, serta lembaga kliring penyelesaian dan penyimpanan, dengan memenuhi ketentuan yang ditetapkan oleh Bank Indonesia.

p. Melakukan kegiatan penyertaan modal sementara untuk mengatasi akibat kegagalan kredit atau kegagalan pembiayaan berdasarkan prinsip syariah, dengan syarat harus menarik kembali penyertaannya dengan memenuhi ketentuan yang ditetapkan oleh bank Indonesia.

q. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun sesuai dengan ketentuan dalam peraturan perundang-undangan dana pensiun yang berlaku.

2.1.4 Laporan Keuangan

Laporan keuangan adalah gambaran dari kondisi perusahaan yang terdiri dari neraca, laporan laba rugi, ikhtisar/laporan laba ditahan, dan laporan posisi keuangan, biasanya pada akhir tahun/kwartal (Van Horne dan Wachowich,197:128).

18

PSAK No.1 (2009) terdapat enam jenis laporan keuangan yaitu: a. Laporan Posisi Keuangan (Neraca) pada akhir periode

Neraca adalah ringkasan posisi keuangan perusahaan pada tanggal

tertentu yang menunjukkan total aktiva sama dengan total kewajiban dan modal. Aktiva adalah kekayaan yang dimiliki perusahaan. Liabilitas atau kewajiban adalah klaim terhadap aktiva oleh kreditur, sedangkan modal adalah klaim terhadap aktiva oleh pemilik.

Aktiva dalam perusahaan terdiri dari 3 komponen utama yaitu:

1) Aktiva lancar terdiri atas kas dan bank, surat berharga, deposito, piutang, tagihan, biaya dibayar dimuka;

2) Aktiva tetap terdiri atas peralatan, bangunan, kendaraan serta tanah; dan 3) Aktiva lain – lain terdiri atas bunga, uang jaminan.

Liabilitas dalam perusahaan terdiri dari 2 komponen yaitu:

1) Liabilitas lancar terdiri atas pinjaman, hutang reasuransi, hutang klaim, hutang pajak, dan hutang dividen; dan

2) Liabilitas tidak lancar terdiri atas premi, estimasi klaim, hutang lain – lain, obligasi.

b. Laporan Laba Rugi Komprehensif

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas menggambarkan peningkatan atau penurunan aktiva bersih atau kekayaan selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

d. Laporan arus kas

Laporan arus kas merupakan laporan yang mengungkapkan kenaikan atau penurunan kas perusahaan untuk periode tertentu, selain itu dapat dijadikan dasar untuk menilai kemampuan perusahaan dalam menghasilkan kas dan setara kas serta menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut. Laporan arus kas terdiri dari tiga komponen yaitu aliran kas dari aktivitas operasi, aktivitas investasi dan aktivitas pendanaan.

e. Catatan Atas Laporan Keuangan

20

f. Laporan Posisi Keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara restropektif atau membuat penyajian pos – pos laporan keuangan atau ketika entitas mereklasifikasi pos – pos dalam laporan keuangannya.

2.1.5 Kinerja Perusahaan

Prestasi yang dicapai oleh perusahaan dapat diketahui dengan melakukan penilaian terhadap kinerja perusahaan dalam kurun waktu tertentu melalui laporan keuangan. Helfert (1997:67) mengungkapkan, bahwa kinerja perusahaan adalah hasil dari banyak keputusan individual yang dibuat secara terus menerus oleh manajemen. Penilaian kerja perusahaan dapat diketahui melalui perhitungan rasio finansial atas semua laporan keuangan yang disajikan perusahaan. Penilaian kerja memiliki arti penting bagi pihak – pihak yang berkepentingan dengan perusahaan yaitu investor, kreditur, manajemen perusahaan, pemerintah dan pihak lainnya (Helfert, 1997:68).

a. Investor

Penilaian kinerja perusahaan bagi investor berguna untuk menjamin bahwa uang yang diinvestasikan akan digunakan sesuai tujuan yang ingin dicapai dan sebagai dasar untuk menentukan membeli, menjual atau mempertahankan saham tersebut.

Bagi kreditur atau calon kreditur, penilaian terhadap kinerja perusahaan dapat memberikan dasar pertimbangan untuk mengambil keputusan yang menyangkut kepastian dalam pembayaran pokok pinjaman beserta bunganya sesuai dengan kesepakatan.

c. Manajemen Perusahaan

Bagi manajemen, penilaian terhadap kinerja perusahaan untuk mengetahui tingkat keberhasilan manajemen perusahaan dalam melaksanakan kegiatan. Selain itu juga digunakan untuk melajutkan perencanaan strategis dan operasional di masa mendatang.

d. Pemerintah

Penilaian kinerja perusahaan dapat dijadikan sebagai dasar untuk ketetapan beban pajak, regulasi, pembuatan berbagai kebijakan serta pemberian fasilitas terhadap suatu bidang ekonomi serta pengawasan kondisi ekonomi dan moneter suatu negara.

e. Pihak Lain

Pihak lain yang berkepentingan adalah analis sekuritas yang berkepentingan langsung terhadap maupun tidak langsung terhadapa penilaian kinerja seperti konsultan bisnis dan keuangan.

2.1.6 Analisis Rasio Keuangan

22

paling sering digunakan adalah rasio keuangan. Rasio keuangan adalah indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya (Van Horne dan Wachowich, 1997:133).

Van Horne dan Wachowich (1997:133) menerangkan bahwa penggunaan analisis rasio ada dua macam yaitu:

a. Untuk perbandingan eksternal yaitu membandingkan kinerja perusahaan satu dengan perusahaan lainnya dalam satu industri. Metode ini membandingkan rasio satu perusahaan dengan perusahaan – perusahaan sejenis atau dengan rata–rata industri pada titik waktu yang sama; dan

b. Untuk perbandingan internal yaitu membandingkan kinerja perusahaan saat ini dengan kinerja masa lalu dan masa akan datang dalam perusahaan yang sama.

Margaretha (2007:54) menyatakan, ada beberapa jenis rasio keuangan diantaranya adalah

a. Rasio Likuiditas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar utang jangka pendek. Jenis – jenis rasio likuiditas meliputi :

1) Current Ratio (CR) =

2) Quick Ratio =

3) Working Capital (WC) = Aktiva Lancar - Hutang Lancar

sampai seberapa jauh aktiva perusahaan dibiayai dengan hutang. Jenis – jenis rasio leverage meliputi:

1) Total Debt to Total Equity (TDTE) =

2) Total Debt to Assets (TDTA) =

3) Time Interest Earned (TIE) =

c. Rasio Aktivitas adalah rasio yang digunakan untuk mengukur sampai seberapa besar efektifitas perusahaan dalam mengerjakan sumber – sumber dananya. Jenis – jenis rasio aktivitas meliputi :

1) Total Assets Turn Over (TATO) =

Inventory Turn Over ( ITO) =

d. Rasio Profitabilitas adalah rasio yang menunjukkan kemampuan perusahaan untuk memperoleh laba. Jenis – jenis rasio profitabilitas meliputi :

1) Net Profit Margin =

2) Return On Equity (ROE) =

3) Return On Investment =

24

pendeknya yang jatuh tempo (Gumanti, 2007:176). Dengan mengetahui CR maka dapat