SKRIPSI

ANALISIS FAKTOR – FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PT. RAJAWALI NUSINDO

CABANG MEDAN

OLEH:

INDRA SAKTI LUBIS 080522163

PROGRAM STUDI S–1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PT. RAJAWALI NUSINDO CABANG MEDAN” sangat berpengaruh terhadap rasio-rasio Likuiditas, Solvabilitas, dan Profitabilitas adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapatkan izin, dan /atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013 Yang Membuat Pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PT. RAJAWALI NUSINDO CABANG MEDAN

Penelitian ini bertujuan Untuk mengetahui apakah Faktor-faktor Jumlah aktiva tetap, hutang jangka panjang, dan Equity secara bersama-sama berpengaruh terhadap rasio-rasio Likuiditas, Solvabilitas dan Profitabilitas pada kinerja keuanganPT. Rajawali Nusindo Cabang Medan.

Penelitian ini dilaksanakan di PT. Rajawali Nusindo Cabang Medan beralamat di Jalan Binjai Km. 5 No. 146 Medan 20123. Metode yang digunakan adalah deskriptif kuantitatif dengan menggunakan data sekunder berupa Laporan Keuangan PT. Rajawali Nusindo Cabang Medan tahun 2008-2012. Data dianalisis dengan menggunakan analisis pendahuluan berdasarkan SK Menteri BUMN No. Kep-1200/PKP/WPI.024/KI/8111/1986.

Hasil penelitian menunjukkan bahwa berdasarkan SK Menteri BUMN No. Kep-1200/PKP/WPI.024/KI/8111/1986 skor kinerja rata-rata selama lima tahun adalah 56.3 dari skor standar BUMN. Faktor jumlah aktiva tetap, hutang jangka panjang, dan Equity secara bersama-sama mempunyai pengaruh kinerja keuangan yang cukup berarti terhadap rasio-rasio Likuiditas, Solvabilitas, dan profitabilitas PT. Rajawali Nusindo Cabang Medan

ABSTRACT

ANALYSIS OF FACTORS AFFECTING FINANCIAL PERFORMANCE PT. RAJAWALI NUSINDO BRANCH FIELD

The purposes of this reseach are to determine whether or not the amount of fixed assets, long term debt and equity in simultaneusly would affect the ratio-ratio Likuiditas, Solvabilitas, and Profitabilitas financial performances at PT. Rajawali Nusindo Cabang Medan.

This reseach was undertaken at PT. Rajawali Nusindo Cabang Medan at street Binjai Km. 5 No. 146 Medan 20123. Metode of analysis used is quantitative descriptive by the use of secondary data including financial repots at PT. Rajawali Nusindo Cabang Medan during the priod 2008-2012. This thesis also used the Letter of Rules arranged by the Minister of National Owned Firms No. Kep-1200/PKP/WPI.024/KI/8111/1986.

The results indicated that based on the letters of rules by Minister of National Owned Firms No. Kep-1200/PKP/WPI.024/KI/8111/1986., indicated that performances in average achieved 56,3 score. The fixed assets, long term debt and equity, in simultateous way, have affected the ratio-ratio Likuiditas, Solvabilitas and Profitabilitas Financial PT. Rajawali Nusindo Cabang Medan.

KATA PENGANTAR

Puji syukur penulis ucapkan atas kehadirat Allah SWT yang telah memberikan berkat, rahmat, petunjuk, dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul : Analisis Faktor-faktor yang mempengaruhi kinerja keuangan PT. Rajawali Nusindo Cabang Medan” sangat berpengaruh terhadap rasio-rasio Likuiditas, Solvabilitas, dan Profitabilitas dapat terselesaikan dengan lancar. Adapun skripsi tersebut ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan, dan kerjasama semua pihak yang telah membantu dalam proses menyelesaikan skripsi ini. Dengan segala kerendahan hati, maka penulis menyampaikan ucapan terima kasih kepada :

1. Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Dr. Syafruddin Ginting Sugihen, SE, MAFIS, Ak, selaku Ketua Departemen Akuntansi dan Drs. Hotmal Jafar, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara 3. Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Strata-1

4. Drs. Zainul Bahri Torong, M.Si, Ak. sebagai Dosen Pembimbing yang telah banyak memberikan dan meluangkan waktu, pikiran, dan tenaga dalam bimbingan dan pengarahan sehingga penulis dapat menyelesaikan skripsi ini.

5. Drs. Rustam, MSi, Ak. Sebagai Dosen Pembaca Penilai yang telah memberikan saran dan kritik kepada penulis dalam menyempurnakan skripsi ini sehingga skripsi ini menjadi lebih baik.

6. Ayahanda Alm. Drs. Dahnial Lubis dan Ibunda Hj. Misnardi Nasution, serta keluarga besar abang dan kakak yang tersayang yang telah memberikan dukungan moril maupun materil dan do’anya kepada saya.

Akhir kata, penulis menyadari masih banyak kekurangan – kekurangan dalam penyusunan skripsi ini. Maka penulis mengharapkan semoga skripsi ini dapat memberikan manfaat bagi pihak-pihak yang berkepentingan.

Medan, Juli 2013 Penulis

DAFTAR ISI

2.3 Tinjauan Penelitian Terdahulu... 18

2.4 Kerangka Konseptual ... 19

BAB IV ANALISIS HASIL PENELITIAN 4.1Gambaran Umum Perusahaan... 26

4.1.1 Sejarah Perusahaan ... 26

4.1.2 Sumber daya manusia ... 29

4.1.3 Struktur Organisasi, Tugas, dan Wewenang ... 31

4.2Hasil dan Analisa Penelitian ... 39

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 59

DAFTAR TABEL

No Judul Halaman

3.1 Indikator Penilaian Kinerja ... 25

4.1 Tenaga Kerja Menurut Jabatan ... 30

4.2 Tenaga Kerja Menurut Tingkat Pendidikan ... 30

4.3 Tenaga Kerja Menurut Status ... 31

4.4 Hasil Penilaian Rasio Likuiditas ... 41

4.5 Hasil Penilaian Rasio Solvabilitas ... 46

4.6 Hasil Penilaian Rasio Profitabilitas ... 51

DAFTAR GAMBAR

No. Judul Halaman

1.1 Kerangka Konseptual …………... 22

4.1 Grafik Rasio Lancar ... 41

4.2 Grafik Rasio Cair .. ... 43

4.3 Grafik Rasio Tunai ... ... 44

4.4 Grafik Debt to Asset Ratio ... 46

4.5 Grafik Debt to Equity Ratio ... 48

4.6 Grafik Debt to Capital ratio ... 49

4.7 Grafik ROE ... 51

4.8 Grafik ROI ... 53

4.9 Grafik Total Asset ... 54

DAFTAR LAMPIRAN

No. Judul Halaman

i Struktur Organisasi Perusahaan………... 63

ii Laporan Laba Rugi Perusahaan ………... 64

iii Neraca ... 65

iv Indikator Rasio Lancar dan Cair ... 66

v Indikator Rasio Tunai dan Debt to asset ratio ………... 67

vi Indikator Rasio Debt to Equity dan Ratio Debt to Capitalisasi ... 68

viii Indikator ROE dan ROI... 69

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA KEUANGAN PT. RAJAWALI NUSINDO CABANG MEDAN

Penelitian ini bertujuan Untuk mengetahui apakah Faktor-faktor Jumlah aktiva tetap, hutang jangka panjang, dan Equity secara bersama-sama berpengaruh terhadap rasio-rasio Likuiditas, Solvabilitas dan Profitabilitas pada kinerja keuanganPT. Rajawali Nusindo Cabang Medan.

Penelitian ini dilaksanakan di PT. Rajawali Nusindo Cabang Medan beralamat di Jalan Binjai Km. 5 No. 146 Medan 20123. Metode yang digunakan adalah deskriptif kuantitatif dengan menggunakan data sekunder berupa Laporan Keuangan PT. Rajawali Nusindo Cabang Medan tahun 2008-2012. Data dianalisis dengan menggunakan analisis pendahuluan berdasarkan SK Menteri BUMN No. Kep-1200/PKP/WPI.024/KI/8111/1986.

Hasil penelitian menunjukkan bahwa berdasarkan SK Menteri BUMN No. Kep-1200/PKP/WPI.024/KI/8111/1986 skor kinerja rata-rata selama lima tahun adalah 56.3 dari skor standar BUMN. Faktor jumlah aktiva tetap, hutang jangka panjang, dan Equity secara bersama-sama mempunyai pengaruh kinerja keuangan yang cukup berarti terhadap rasio-rasio Likuiditas, Solvabilitas, dan profitabilitas PT. Rajawali Nusindo Cabang Medan

ABSTRACT

ANALYSIS OF FACTORS AFFECTING FINANCIAL PERFORMANCE PT. RAJAWALI NUSINDO BRANCH FIELD

The purposes of this reseach are to determine whether or not the amount of fixed assets, long term debt and equity in simultaneusly would affect the ratio-ratio Likuiditas, Solvabilitas, and Profitabilitas financial performances at PT. Rajawali Nusindo Cabang Medan.

This reseach was undertaken at PT. Rajawali Nusindo Cabang Medan at street Binjai Km. 5 No. 146 Medan 20123. Metode of analysis used is quantitative descriptive by the use of secondary data including financial repots at PT. Rajawali Nusindo Cabang Medan during the priod 2008-2012. This thesis also used the Letter of Rules arranged by the Minister of National Owned Firms No. Kep-1200/PKP/WPI.024/KI/8111/1986.

The results indicated that based on the letters of rules by Minister of National Owned Firms No. Kep-1200/PKP/WPI.024/KI/8111/1986., indicated that performances in average achieved 56,3 score. The fixed assets, long term debt and equity, in simultateous way, have affected the ratio-ratio Likuiditas, Solvabilitas and Profitabilitas Financial PT. Rajawali Nusindo Cabang Medan.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

PT. Rajawali Nusantara Indonesia (Rajawali Nusindo) berasal dari sebuah perusahaan perdagangan hasil bumi yang didirikan di Semarang, Jawa Tengah padatahun 1963. Pemerintah mengambil alih perusahaan tersebut pada tahun 1963 dan kemudian pada tahun 1964 menjadi induk perusahaan dengan nama PT. Rajawali Nusantara Indonesia.

PT. Rajawali Nusindo Cabang Medan yang bergerak dalam bidang distributor obat dan alat kesehatan merupakan salah satu BUMN, memiliki kinerja keuangan yang baik dalam rangka menopang perekonomian Indonesia. Untuk mengetahui kinerja keuangan PT. Rajawali Nusindo Cabang Medan perlu dilakukan analisis terhadap faktor-faktor yang mempengaruhinya.

Analisis kinerja keuangan bertujuan untuk mengetahui sejauh mana efektifitas operasional perusahaan dalam pencapaian tujuan perusahaan itu sendiri. Untuk menilai kinerja keuangan perusahaan dapat dilakukan dengan melihat rasio-rasio keuangan perusahaan. Perhitungan rasio keuangan perusahaan dapat dilakukan dengan melihat kondisi aktiva, kewajiban, ekuitas, maupun laba yang dimiliki perusahaan.

gambaran kemampuan suatu perusahaan untuk memenuhi kewajiban keuangannya pada saat ditagih. Faktor selanjutnya adalah solvabilitas (rasio solvabilitas) yang merupakan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasi baik itu keuangan jangka pendek maupun jangka panjang. Faktor ketiga adalah berkaitan dengan rasio profitabilitas yaitu kemapuan perusahaan untuk memperoleh keuntungan pada periode tertentu. Faktor terakhir adalah stabilitas (rasio stabilitas) yaitu berkaitan dengan kemampuan perusahaan untuk menjalankan perusahaannya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga dan kemampuan perusahaan untuk membayar deviden secara teratur tanpa mengalami hambatan atau krisis keuangan.

Dari pemaparan latar belakang di atas menjadi dasar pemikiran peneliti untuk melakukan penelitian berkaitan dengan kinerja keuangan perusahaan BUMN, hal ini dikarenakan perusahaan BUMN dianggap penting bagi kemajuan perekonomian bangsa Indonesia. Apabila kinerja keuangan perusahaan BUMN di Indonesia baik maka akan berdampak positif bagi perekonomian Indonesia. Oleh sebab itu peneliti ingin melakukan penelitian yang berkaitan dengan faktor-faktor yang mempengaruhi kinerja keuangan perusahaan BUMN. Untuk itu peneliti akan melakukan penelitian dengan judul “Analisis Faktor-Faktor yang Mempengaruhi Kinerja Keuangan PT. Rajawali Nusindo Cabang Medan.”

1.2. Batasan Penelitian

dalam penelitian ini dibatasi pada analisis faktor-faktor yang mempengaruhi kinerja keuangan dari sisi Likuiditas, Solvabilitas danProfitabilitas

1.3. Rumusan Masalah Penelitian

Berdasarkan pada uraian-uraian dalam latar belakang penelitian dan batasan penelitian di atas, maka masalah pokok yang diidentifikasi dalam penelitian ini adalah :

1. Apakah Kinerja keuangan yang telah dianalisis dengan Rasio Likuiditas telah menunjukkan kinerja yang baik pada PT. Rajawali Nusindo Cabang Medan?

2. Apakah Kinerja keuangan yang telah dianalisis dengan Rasio Solvabilitas telah menunjukkan kinerja yang baik pada PT. Rajawali Nusindo Cabang Medan?

3. Apakah Kinerja keuangan yang telah dianalisis dengan Rasio Profitabilitas telah menunjukkan kinerja yang baik pada PT. Rajawali Nusindo Cabang Medan?

1.4 Tujuan dan Manfaat Penelitian 1.4.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui / mengkaji :

solvabilitas dan profitabilitas PT. Rajawali Nusindo Cabang Medan

2. Faktor-faktor jumlah aktiva, hutang jangka panjang, dan equity secara bersama-sama berpengaruh terhadap kinerja keuangan rasio likuiditas, solvabilitas, dan profitabilitas PT. Rajawali Nusindo Cabang Medan

1.4.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Sebagai masukan bagi manajemen PT. Rajawali Nusindo Cabang Medan dalam pengelolaan usaha dan pengambilan kebijakan, terutama terkait dengan kebijakan rasio-rasio keuangan yang mempengaruhi kinerja perusahaan

BAB II

TINJAUAN PUSTAKA

2.1Laporan Keuangan

2.1.1 Pengertian Laporan Keuangan

Dalam Prinsip-prinsip Akuntansi Indonesia (Ikatan Akuntan Indonesia, 1974) dikatakan bahwa laporan keuangan ialah neraca dan perhitungan rugi laba serta segala keterangan-keterangan yang dimuat dalam lampiran-lampirannya antara lain laporan sumber dan penggunaan dana-dana, sedangkan menurut Baridwan (1995:4) mengemukakan bahwa laporan keuangan adalah merupakan suatu hasil akhir dari pencatatan, yang merupakan suatu rangkaian dari transaksi keuangan yang terjadi selama tahun buku perusahaan yang bersangkutan.

Berdasarkan defenisi tersebut di atas maka dapat disimpulkan bahwa laporan keungan perusahaan merupakan output dari sebuah proses sistem informasi yang berasal dari kejadian-kejadian ekonomi yang meliputi Revenue cycle, expense cycle, financial cycle yang dicatat/diinput dan diproses sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Hal ini dipertegas lagi oleh Scott (1986:67) melalui gambaran proses sistem informasi yang meliputi ; Input, Processing, dan Output/laporan. Hal ini dipertegas lagi oleh Diamond (1993:22) sebagai berikut :

Pendapat tersebut menunjukkan bahwa laporan keuangan merupakan hasil dari sebuah sistem informasi akuntansi, sebagai media komunikasi bagi pemakai informasi untuk mengetahui posisi keuangan perusahaan baik dari sisi likuiditas maupun profitabilitasnya, serta perubahan yang signifikan terhadap sumber daya yang dimiliki.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (Progress Report) secara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara : fakta yang telah dicatat (recorded fact), prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting converntion and postulate), pendapat pribadi (personal judgement).

2.1.2 Jenis Laporan Keuangan

Jenis laporan keuangan utama dan pendukung laporan keuangan terdiri atas : 1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada suatu

tanggal tertentu.

2. Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya dan laba/rugi perusahaan pada suatu periode tertentu.

3. Laporan sumber dan penggunaan dana. Di sini dimuat sumber dan pengeluaran perusahaan selama satu periode

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur apa yang diperhitungkan dalam harga pokok produksi usatu barang.

6. Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak dibagikan kepada pemilik saham.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik saham dalam Perseroan Terbatas atau modal dalam perusahaan perseroan.

Dari beberapa jenis laporan keuangan tersebut di atas, akan diuraikan sebagai berikut :

a) Laporan Neraca (Posisi Keuangan)

Laporan neraca atau daftar neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini menggambarkan posisi aktiva, kewajiban, dan modal pada saat tertentu. Laporan ini bisa disusun setiap saaat dan merupakan opname situasi posisi keuangan pada saat itu. Isi/komponen laporan neraca terdiri atas: 1. Harta, Aktiva (Asset)

Asset adalah harta yang dimiliki perusahaan yang berperan dalam operasi perusahaan misalnya kas, persediaan, aktiva tetap, aktiva yang tak terwujud, dan lain-lain. Pengertian asset ini dikemukakan oleh berbagai pihak sebagai berikut :

Menurut Accounting Principal Board (APB) Statement (1970:132) dikemukakan bahwa :

“kekayaan ekonomi perusahaan, termasuk didalamnya pembebanan yang ditunda, yang dinilai dan diakui sesuai prinsip akuntansi yang berlaku.”

“asset adalah kemungkinan keuntungan ekonomi yang diperoleh atau dikuasai di masa yang akan datang oleh lembaga tertentu sebagai akibat transaksi atau kejadian yang lalu.”

Berdasarkan definisi tersebut di atas maka dapat dikatakan bahwa sesuatu dianggap sebagai asset jika di masa yang akan datang dapat diharapkan memberikan net cash inflow yang positif kepada perusahaan.

equipment serta modal kerja yang ditempatkan untuk dikelola atau dioperasikan dalam usaha perusahaan untuk menghasilkan laba.

Berdasarkan pengertian di atas menunjukkan bahwa pada sudut pandang operasional investasi, aktiva tetap adalah merupakan salah satu unsur penting yang perlu menjadi fokus perhatian bagi perusahaan dalam kegiatan operasionalnya dalam kaitannya dengan menghasilkan pendapatan/laba. Disamping itu untuk untuk tujuan pemeliharaan kondisi aktiva tetap baik berwujud maupun tidak berwujud tetap dalam kondisi produktif bagi perusahaan diperlukan adanya depresiasi dan amortisasi sebagai proses alokasi harga perolehan aktiva tetap tersebut.

2. Kewajiban/utang (Liabilities)

Menurut definisi yang diberikan oleh APB bahwa :

“kewajiban ekonomis dari suatu perusahaan yang diakui dan dinilai sesuai prinsip akuntansi. Kewajiban disini termasuk juga saldo kredit yang ditunda yang bukan merupakan utang atau kewajiban.”

Berdasarkan definisi di atas, maka kewajiban ekonomis bagi perusahaan adalah diartikan sebagai penyerahan harta atau jasa di masa yang akan datang. Selanjutnya FASB memberikan definisi kewajiban sebagai berikut :

Definisi tersebut di atas menunjukkan bahwa kewajiban memiliki 3 sifat utama yaitu ; (1) kewajiban itu benar ada, (2) kewajiban itu tidak dapat dihindarkan, (3) kewajiban yang mewajibkan perusahaan telah terjadi.

Kewajiban jika dikategorikan sesuai dengan jangka waktunya, maka terdapat kewajiban jangka pendek (Current liabilities) dan kewajiban jangka panjang (long-term liabilities). Menurut Harnanto (1991:59), hutang jangka panjang adalah semua hutang yang jatuh tempo pembayarannya melampaui batas waktu satu tahun sejak tanggal neraca atau pembayarannya tidak akan dilakukan dalam periode siklus operasi perusahaan, tetapi lebih panjang dari batas waktu tersebut. Hutang obligasi, hutang hipoteik, hutang bank (kredit investasi) merupakan contoh-contoh dari hutang jangka panjang.

resiko tersendiri terhadap kemungkinan rugi yang dihadapi dari dana yang mereka tanamkan. Tetapi resiko itu juga diimbangi adanya harapan untuk mendapatkan tingkat keuntungan yang lebih tinggi (rentabilitas) sebagai akibat penggunaan modal asing. Akan tetapi perlu diingat bahwa proporsi hutang/modal asing yang berlebihan akan berakibat pada fleksibilitas manajemen untuk beralih pada aktivitas yang profitability akan tertutup dan menghadapi banyak hambatan/tintangan.

3. Modal Pemilik (Owner’s Equity)

Equity adalah suatu hak yang tersisa atas aktiva suatu lembaga (entity) setelah dikurangi kewajibannya. Kategori modal bagi setiap perusahaan dapat berbeda yaitu pada perusahaan perseorangan nilai modal ini merupakan modal pemiliknya sendiri. Sedangkan dalam perusahaan perseroan terdiri dari modal setor dan modal dari pendapatan (retained Earnings).

b) Laporan Laba rugi (Profit & Loss)

Committee on Terminology memberikan definisi laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain, dan kerugian dari penghasilan atau penghasilan operasi. Sedangkan menurut APB Statement mengartikan laba rugi sebagai kelebihan/defisit penghasilan di atas biaya selama suatu periode akuntansi.

dengan mendefinisikan Accounting Income atau Laba akuntansi sebagai perubahan dalam equity (net asset) dari suatu entity selama suatu periode tertentu yang diakibatkan oleh transaksi dan kejadian atau peristiwa yang berasal dari bukan pemilik. Isi/komponen laporan laba rugi terdiri atas :

1. Pendapatan/hasil (Revenue)

Pendapatan/hasil (revenue) merupakan hasil penjualan/penyerahan jasa oleh perusahaan kepada langganan atau penerima jasa. Menurut Harahap (2002:114) mengemukakan bahwa :

“suatu penghasilan akan diakui sebagai pendapatan pada periode kapan kegiatan utama yang perlu untuk menciptakan dan menjual barang dan jasa itu telah selesai.”

Definisi tersebut memberi penekanan pengakuan pendapatan dari sisi waktu. Ditinjau dari sisi waktu maka pengakuan pendapatan tersebut dapat digunakan alternatif ; (1) selama produksi, (2) pada saat proses produksi selesai, (3) pada saat penjualan/penyerahan jasa, (4) pada saat penagihan Kas.

2. Biaya (Expense)

pembuatan barang, pembebanan jasa, atau pelaksanaan kegiatan lainnya yang merupakan kegiatan utama perusahaan.

Penggolongan biaya terdiri atas ; (biaya yang dihubungkan dengan penghasilan pada periode itu, (2) biaya yang dihubungkan dengan periode tertentu yang tidak dikaitkan dengan penghasilan, (3) biaya yang akrena alasan praktis tidak dapat dikaitkan dengan periode manapun.

3. Laba rugi Insidentil (InsidentilGains & Insidentil Loses)

Menurut FASB Gains adalah naiknya nilai Equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari transaksi atau kejadian lainnya yang mempengaruhi entity selam satu periode tertentu kecuali yang berasal dari hasil atau investasi dari pemilik. Sedangkan Loses adalah turunnya equity dari transaksi yang sifatnya insidentil dan bukan kegiatan utama entity dan dari seluruh transaksi kejadian lainnya yang mempengaruhi entity selama periode tertentu kecuali yang berasal dari biaya atau pemberian kepada pemilik (prive).

4. Pos Luar Biasa (Extraordinary item)

Pelaporan pos luar biasa ini harus dipisahkan dari hasil usaha sehari-hari dan ditunjukkan secara terpisah dalam perhitungan laba rugi disertai pengungkapan mengenai sifat dan jumlahnya.

Selanjutnya menurut Diamond (1993:23) bahwa :

“…The four main financial statement are the balance sheet, the income stattement, the retained earnings statement, and the statement of cash flows.”

Definisi tersebut di atas menunjukkan bahwa diantara berbagai laporan keuangan yang biasanya disajikan oleh perusahaan, maka ada empat diantaranya merupakan laporan keuangan utama yang lazim digunakan yaitu : laporan neraraca, laporan laba-rugi, laporan laba ditahan, dan laporan arus kas.

2.2 Kinerja Keuangan

“kinerja adalah hasil kerja yang dapat dicapai oleh seseorang atau sekolompok orang dalam sautu organisasi, sesuai dengan tanggungjawab masing-masing, dalam rangka untuk mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.”

Pengertian tesebut diatas menujukkan bahwa kinerja perusahaan bukan hanya dapat dilihat dari sisi hasil kerja yang dicapai, akan tetapi kesesuaian akan tangungjawab, norma-norma, serta peraturan-peraturan yang telah ditetapkan dalam lingkup internal (perusahaan) maupun yang ditetapkan oleh lingkungan eksternal perusahaan (pemerintah). Kinerja perusahaan (copoerate performance) sangat ditentukan oleh seluruh komponen yang terkait terutama karyawan sebagai salah satu unsur sumber daya yang dimiliki perusahaan. Ini berarti bahwa kinerja yang baik yang ditunjukkan oleh para karyawan merupakan indikator penting pada kinerja perusahaan secara keseluruhan.

Disamping aspek penting yang dikemukakan di atas, berikut ini dipertegas oleh Mulyadi (2001:73) bahwa :

intangible asset akan menjadikan perusahaan menjadi lebih sukses. Intangigle asset yang dimaksud mencakup pengembangan hubungan dengan pelanggan, pengenalan produk baru, kemampuan menghasilkan produk jasa dengan kualitas tinggi dengan biaya yang minimal, kemampuan meningkatkan skils dan pemberian motivasi kepada karyawan, serta pengembangan teknologi informasi.

Penilaian kinerja perusahaan seperti yang dikemukakan pada uraian tersebut diatas merupakan penilaian kinerja berdasarkan aspek keuangan dan non-keuangan yang dikenal dengan istilah balanced scorecard. Meskipun penilaian kinerja dapat dilakukan dari kedua aspek tersebut (Keuangan dan non-keuangan) akan tetapi dalam penelitian ini difokuskan pada kinerja perusahaan PT. Rajawali Nusindo Cabang Medan ditinjau dari aspek keuangan, dengan sasaran umum penilaian kinerja difokuskan kepada rasio-rasio keuangan seperti likuiditas, solvabilitas dan profitabilitas.

Sehubungan dengan sasaran pencapaian kinerja keuangan perusahaan tersebut di atas, menurut Kaplan dan Norton (1996:48) bahwa :

“Financial objectives can differ considerably at each stage of a busines’s life cycle. Bussines strategy theory suggest different strategies that bussiness units can follow, ranging from aggressive market share growth down to consilidation, exit, and liquidation, for simplification purpose, we identify just there stages: Growth, Sustain, and Harvest,”

Menurut Kaplan dan Norton (1996:48) bahwa “growth bussines are a the early stages of their live cycle. They have products or services with the significant grrowth potential”. Pertumbuhan (growth) sebagai tahapan awal siklus kehidupan perusahaan yang ditunjukkan dengan adanya produk atau jasa yang secara signifikan memiliki potensi pertumbuhan yang baik. Pada tahapan ini, beberapa hal yang dijalankan pihak manajemen adalah komitmen untuk mengembangkan suatu produk atau jasa baru, membangun fasilitas pelayanan, menambah kemapuan operasi pelayanan, mengembangkan sistem, infrastruktur dan jaringan distribusi, dan mengembangkan hubungan dengan nasabah/pelanggan.

2.3Tinjauan Penelitian Terdahulu

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah lain, dan dengan menggunakan alat analisa berupa rasio ini akan memberikan gambaran tentang baik atau buruknya kinerja keuangan suatu perusahaan.

Sedangkan menurut tujuannya, rasio keuangan khususnya perusahaan dikelompokkan menjadi lima kategori sebagai berikut ; (1) Rasio-rasio untuk mengukur Likuiditas, (2) rasio-rasio untuk Solvabilitas (3) rasio-rasio Profitabilitas.

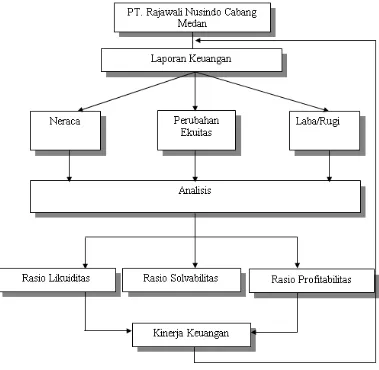

2.4Kerangka Konseptual

Rasio likuiditas adalah rasio yang menunjukkan tingkat kemudahan relatif suatu aktiva untuk segera dikonversikan ke dalam kas dengan sedikit atau tanpa penurunan nilai; serta tingkat kepastian tentang jumlah kas yang dapat diperoleh. Rasio-rasio yang tergolong dalam rasio likuiditas ini adalah current ratio, quick ratio dan cash ratio. masing-masing rasio ini mempunyai perspektif yang berbeda dalam mengukur tingkat likuiditas perusahaan untuk memenuhi kewajiban jangka pendeknya. Current ratio untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan asumsi bahwa semua aktiva lancarnya dikonversi menjadi kas. Quick ratio/acid test ratio mempunyai tujuan yang sama dengan current ratio, akan tetap dalam perspektif yang lebih cepat yakni rasio ini tidak memperhitungkan persediaan, karena memerlukan waktu yang relatif lama untuk dikonversi menjadi uang kas. Sehingga dengan demikian rasio ini lebih tajam dari current ratio. Cash ratio digunakan untuk mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dengan memperhitungkan aktiva yang paling likuid.

sumber daya manusia dan operasional. Efektivitas pada faktor tersebut akan menyebabkan peningkatan atau penurunan laba bagii perusahaan. Yang tergolong dalam rasio ini adalah ; (1) Net Profit Margin (NPM), (2) Return on Investment (ROI), (3) Return on Equity (ROE). Penurunan laba yang berlangsung terus menerus akan mengarah pada kebangkrutan perusahaan.

Rasio Permodalan/solvabilitas digunakan untuk menggambarkan apakah permodalan perusahaan telah mencukupi untuk mendukung kegiatan usaha yang akan dilakukan secara efisien, apakah permodalan tersebut akan mampu untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan, apakah kekayaan (kekayaan pemegang saham) semakin besar atau semakin kecil.

1200/PKP/WPI.024/KI/8111/1986. Indikator yang terkait dengan profitabilitas/rentabilitas yaitu Return On Equity (ROE), Return On Investment,.

Kedua Rasio Tersebut di atas menunjukkan kemampuan perusahaan untuk memperoleh laba (profitabilitas/rentabilitas). Sutrisno (2000:20) menyatakan bahwa salah satu ukuran utama keberhasilan manajemen dalam mengelola perusahaan adalah rentabilitas. Rentabilitas seperti yang dimaksudkan di atas adalah rentabilitas ekonomi yang dinyatakan dalam ROA/ROI sedangkan ROE merupakan rentabilitas modal sendiri.

Sebagai salah satu usaha yang mengelola perdagangan PT. Rajawali Nusindo Cabang Medan dalam kegiatan operasi membutuhkan investasi dalam bentuk aktiva tetap dalam bentuk sarana dan prasarana, sehingga dengan dengan demikian akan mendukung operasional usaha yang pada akhirnya akan mengarah pada peningkatan profitabilitas.

Untuk keperluan tersebut investasi pada berbagai bentuk aktiva diperlukan komposisi pembiayaan yang berasal dari hutang dan modal sendiri yang dapat digunakan untuk melakukan investasi dalam berbagai bentuk aktiva tetap yang diperlukan dalam kegiatan operasi PT. Rajawali Nusindo Cabang Medan. Dengan komposisi aktiva, kewajiban jangka panjang, dan modal sendiri dalam jumlah yang memadai, perusahaan diharapkan dapat meningkatkan kinerja keuangannya dalam hal rasio likuiditas, solvabilitas dan profitabilitas.

Gambar 1.

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini dilakukan dengan mengunakan desain survei untuk memperoleh informasi tentang masalah yang berkaitan dengan analisis faktor-faktor yang berpengaruh terhadap kinerja keuangan PT. Rajawali Nusindo Cabang Medan. Dalam pelaksanaannya dilakukan dalam bentuk penelitian deskriptif dengan pendekatan kuantitatif yang menggunakan data historis berupa laporan keuangan periode 2008-2012.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dapat dilakukan pada saat pengumpulan data yang diperoleh di Kantor PT. Rajawali Nusindo Cabang Medan yang berkedudukan di Jalan Binjai Km. 5 No. 146 Medan 20123.

3.3 Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif, yaitu data yang diukur dalam skala numerik. Data penelitian yang melibatkan urutan waktu (time series). Data yang digunakan merupakan data sekunder, yaitu data yang diperoleh dalam bentuk dokumentasi laporan keuangan yang rutin diterbitkan setiap tahun.

3.4 Teknik Pengumpulan Data

telah diperiksa oleh Akuntan Publik dengan pendapat wajar tanpa pengecualian dan wawancara langsung pada Kepala Keuangan PT. Rajawali Nusindo cabang Medan.

3.5 Metode Data

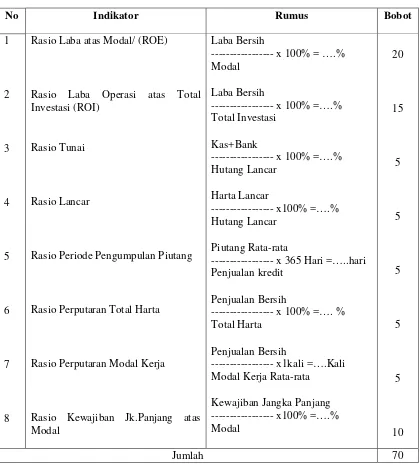

Tabel 3.1

Indikator Penilaian Kinerja Keuangan BUMN Non-Infrastruktur

No Indikator Rumus Bobot

Rasio Laba atas Modal/ (ROE)

Rasio Laba Operasi atas Total Investasi (ROI)

Rasio Tunai

Rasio Lancar

Rasio Periode Pengumpulan Piutang

Rasio Perputaran Total Harta

Rasio Perputaran Modal Kerja

Rasio Kewajiban Jk.Panjang atas Modal

Sumber : SK Menteri BUMN No. Kep-1200/PKP/ WPI.024/KI/8111/1986

BAB IV

ANALISIS HASIL PENELITIAN

4.1Gambaran Umum PT. Rajawali Nusindo Cabang Medan 4.1.1 Sejarah Perusahaan

PT. Rajawali Nusantara Indonesia (Rajawali Nusindo) berasal dari sebuah perusahaan perdagangan hasil bumi yang didirikan di Semarang, Jawa Tengah padatahun 1963. Pemerintah mengambil alih perusahaan tersebut pada tahun 1963 dan kemudian pada tahun 1964 menjadi induk perusahaan dengan nama PT. Rajawali Nusantara Indonesia.

Bidang usaha perusahaan sangat beragam, antara lain : agro manufaktur, farmasi dan alat kesehatan, perdagangan serta property. Agro manufaktur sendiri meliputi beberapa bidang seperti : gula, kelapa sawit, karet, dan teh. Belakangan telah dikembangkan pula di bidang agro medicine, yang memadukan agro manufaktur dengan farmasi. Rajawali Nusindo sebagai induk perusahaan yang bergerak di bidang perdagangan dan property berkedudukan di Kawasan Mega Kuningan Jakarta, memiliki jaringan kantor cabang 27 buah yang tersebar hampir di setiap propinsi di Indonesia. Dalam bidang-bidang usaha lainnya dijalankan oleh anak-anak perusahaan yang tersebah di 12 kota di Indonesia.

oleh anak-anak perusahaan sesuai dengan anggaran dasar masing-masing, dengan bidang usaha seperti : manufaktur gula, perdagangan umum,farmasi dan asuransi, budidaya karet, apotik, pergudangan, kulit, pengolahan, dan pengusahaan perusahaan, serta investasi.

PT. Rajawali Nusindo merupakan Badan Usaha Milik Negara didirikan berdasarkan Peraturan Pemerintah No. 5 Tahun 1974 dengan Akte Notaris No. 5 Tanggal 21 Mei 1976 dengan bentuk Badan Hukum Perusahaan Perseorangan (Persero) dan telah mendapat izin pengesahan Menteri Kehakiman No. C 24260 – HT 01-04/1983, Tanggal 3 Juni 1983.

Kebijakan umum dari anak perusahaan ditentukan oleh Direksi Perusahaan Induk, sedangkan kebijakan usaha yang memiliki otoritas operasional dan administrasi sebagai badan hukum yang berdiri sendiri PT. Rajawali Nusindo Cabang Medan di bentuk berdasarkan keputusan Direksi No. KEP. 1200. PKP/WPI.024/KI/8111/1985 dan surat izin dari Departemen Perdagangan SIUP 35/051-UPD.1/CAB/IX/1998, dengan bidang usaha Distributor Obat-obatan dan Alat Kesehatan dengan izin operasional sebagai Perusahaan Besar Farmasi No. 31.088/PBF/III/1991.

Daerah Pemasaran PT. Rajawali Nusindo Cabang Medan adalah Sumut dan Aceh. Obat-obatan yang dipasarkan meliputi berbagai klasifikasi obat yang di tetapkan Depkes yaitu Obat Keras (obat-obatan daftar O), Obat daftar G, Obat Bebas terbatas dan obat Bebas.

yang telah mendapat izin khusus dari Depkes. Obat daftar G adalah obat yang pembeliannnya harus menggunakan resep dokter dan pemakaiannya sesuai petunjuk dokter. Obat bebas terbatas dapat dibeli tanpa menggunakan resep dokter yang dapat disalurkan oleh semua PBF dan dapat diperjualbelikan ke Apotik dan toko obat, serta pada pembungkusannya dicantumkan “awas obat keras” dan aturan pemakaiannya. Sedangkan obat bebas dapat diperjual belikan tanpa resep dokter.

Sesuai dengan peraturan yang ada bahwa PBF tidak boleh menjual produknya ke konsumen akhir maka pelanggan perusahaan adalah PBF (sebagai sub agen), apotik, toko obat, laboratorium,rumah sakit, poliklinik, klinik, dan dokter.

PT. Rajawali Nusindo Cabang Medan sebagai distributor obat-obatan menggunakan strategi diferrensial marketing dimana dalam aktivitasnya perusahaan berhadapan dengan tiga pasar, yaitu :

a. Pasar Produsen

perusahaan akan mengirimkan secepatnya ke apotik. Disamping itu apotik juga melakukan pemesanan langsung ke perusahaan dengan bukti purchasing order atao surat pesanan pembelian obat.

b. Pasar Penjual

Pasar yang membeli obat-obatan kepada perusahaan kemudian akan menjualnya kepada konsumen yang termasuk dalam pasar penjual. Pasar penjual ini adalah toko obat dan apotik. Penjualan ke toko obat merupakan kegiatan rutin melalui pemesanan langsung ke perusahaan. Biasanya yang dibeli oleh toko obat adalah obat-obatan yang telah dikenal oleh masyarakat dan tidak memerlukan resep dokter.

c. Pasar Pemerintah

Yang termasuk apasar pemerintah disini adalah rumah sakit dan proyek pengadaan obat-obatan dan alat kesehatan yang dibiayai dari dana APBN maupun APBD. Perusahaan menyalurkan produk biasanya setelah ditunjuk sebagai pemenang tender pengadaan oleh kepala rumah sakit atau pemimpin proyek. Penjualan biasanya dilakukan dibawah harga pasar, hal ini dapat dilakukan karena dalam jumlah yang besar.

4.1.2 Sumber Daya Manusia

Tabel 4.1

Tenaga Kerja Menurut Jabatan Pada PT. Rajawali Nusindo Cabang Medan

No. Jabatan Jumlah (orang) Persentase

1. Kacab 1 1,90

Sumber : PT. Rajawali Nusindo Cab. Medan, 2008

Tabel 4.1 di atas menunjukkan bahwa jumlah tenaga kerja terbanyak adalah pekerja yaitu 35 orang atau 68,57% dari total jumlah tenaga kerja. Tingginya jumlah pekerja karena pekerja yang paling banyak terjun langsung dilapangan, sedangkan untuk jabatan Kepala Cabang hanya 1 orang atau 1,90%.

Tabel 4.2

Tenaga Kerja Menurut Tingkat Pendidikan Pada PT. Rajawali Nusindo Cabang Medan

No. Tingkat Pendidikan Jumlah (orang) Persentase

1. Strata satu (S1) 7 10,62

2. Sarjana Muda 5 7,90

3. SLTA 38 80,85

Jumlah 50 100

Sumber : PT. Rajawali Nusindo Cab. Medan, 2008

Tabel 4.2 di atas menunjukkan bahwa tenaga kerja didominasi oleh tenaga kerja dengan tingkat pendidikan tingkat pendidikan tertinggi yaitu Strata Satu (S1) sebanyak 7 orang atau 10,62 sebagai Kepala dan punya jabatan lainnya.

Tabel 4.3

Tenaga Kerja Menurut Status pada PT. Rajawali Nusindo Cabang Medan

No. Pekerja Jumlah (orang) Persentase

1. Tetap 38 71,43%

2. Kontrak 11 27,07%

3. Harian 1 0,95%

Jumlah 50 100%

Sumber : PT. Rajawali Nusindo Cab. Medan, 2008

Tabel 4.3 di atas menunjukkan bahwa tenaga kerja berdasarkan status pekerja tetap didominasi oleh pekerja tetap sebanyak 38 orang atau 71,43%, sedangkan status pekerja harian sebanyak 1 orang atau 0,95%, dan status kontrak sebanyak 11 orang atau 27,07%.

4.1.3 Struktur Organisasi, Tugas dan Wewenang

Organisasi merupakan suatu wadah sekumpulan orang-orang yang bekerja sama (proses kerja sama dari pada sejumlah manusia) yang terikat dalam hubungan formal pada suatu hirarki untuk mencapai suatu tujuan tertentu.

Struktur organisasi yang dipergunakan akan sangat menentukan berhasil tidaknya suatu perusahaan untuk mencapai tujuan yang diinginkan. Untuk lebih jelasnya dapat kita lihat suatu struktur organisasi pada PT. Rajawali Nusindo Cabang Medan yang memberikan keterangan dari struktur organisasi dan penjelasan mengenai tugas dan tanggung jawab masing-masing bagian dalam struktur organisasi ini dapat diperinci sebagai berikut :

1. Pimpinan Cabang

Pimpinan Cabang memiliki fungsi dalam merencanakan, memimpin, mengarahkan tugas-tugas dan wewenang dari seluruh bagian dalam pengurusan dan penyelenggaraan usaha Divisi Import dan Farmasi yang telah diputuskan oleh Direksi meliputi bidang-bidang Distribusi, keuangan, personalia dibawah koordinasi pimpinan umum DI dan F, yang bekerja sama dengan pimpinan pemasaran kelompok produk.

Tugas-tugas dari Pimpinan Cabang antara lain :

1) Menyusun rencana pengembangan dan anggaran cabang dan apotik sesuai dengan kebijakan DI dan F

2) Mengawasi pelaksanaan rencana dan anggaran cabang/apotik

3) Melaksanakan pengurusan atas pekerjaan yang berhubungan dengan distribusi, administrasi dan keuangan, personalia dan lain-lain yang mengkoordinasikan kegiatan-kegiatan promosi

4) Melakukan korespondensi

6) Memeriksa D/O dan faktur, kas bon, cek, dan giro valuta mundur, posisi stock dan posisi piutang

7) Membina hubungan baik dengan relasi 2. Kepala Operasional

Kepala Operasional memiliki fungsi dalam memimpin, merencanakan, mengarahkan tugas-tugas dan wewenang dari seluruh bagian yang berkaitan dengan kegiatan operasional, serta mengembangkan usaha sesuai kebijakan pimpinan cabang.

Tugas-tugas dari Kepala Operasional antara lain:

1) Mengembangkan perusahaan sesuai dengan kebijaksanaan yang digariskan oleh pimpinan.

2) Mengarahkan dan mengawasi pelaksanaan kerja dari bagian yang bersangkutan menurut rencana masing-masing

3) Menangani/turut mencari jalan keluar dari kesulitan tiap-tiap bagian

4) Menyampaikan laporan/membicarakan hal yang penting yang akan/telah dilaksanakan atau diputuskan kepada pimpinan

5) Menandatangani laporan rutin D/O, kas bon apabila pimpinan cabang tidak berada di tempat. Dimana pimpinan cabang melakukan pemeriksaan ulang

6) Menyusun rencana pemakaian kenderaan keluar kotadan dalam kota 7) Membina hubungan baik dengan relasi.

Supervisor Penjualan berfungsi dalam mengawasi pelaksanaan program penjualan produk Divisi Impor dan Farmasi serta mengevaluasi hasilnya.

Tugas-tugas dari supervisor penjualan antara lain :

1) Menyusun rencana kerjua para salesman dibawah koordinasi Kabag. operasional.

2) Mengelola dan mengawasi pelaksanaan rencana kerja dan RAB produk-produk Divisi Impor dan Farmasi yang telah Direksi, dibawah koordinasi Kabag. operasional.

3) Membantu meningkatkan penjualan apotik.

4) Menandatangani laporan rutin D/O, kas bon apabila pinjaman cabang tidak berada ditempat. Catatan pimpinan cabang melakukan

pemeriksaan ulang.

5) Membina hubungan baik dengan relasi. 4. Salesman

Salesman berfungsi sebagai pelaksana untuk mendistribusikan produk yang dipasarkan oleh bagian impor.

Tugas-tugas dari salesman antara lain :

1) Menjual semua produk yang dipasarkan oleh bagian impor. 2) Menyelesaikan penagihan di dalam / di luar kota.

3) Membuat laporan penjualan harian maupun mingguan sesuai petunjuk sales supervisor.

5) Membina hubungan baik dengan relasi. 5. Medical Representative

Medical representative berfungsi dalam menciptakan permintaan / penjualan obat dipromosikan.

Tugas-tugas dari medical representative antara lain :

1) Melaksanakan tugas detailing sesuai yang digariskan oleh marketing Manager Phapros.

2) Membuat laporan kegiatan detailing kepada suvervisor secara periodic. 3) Membina hubungan baik dengan para dokter/pelanggan.

6. Kepala Non Operasional

Kepala administrasi operasional berfungsi dalam memperlancar pelaksanaan administrasi yang berhubungan dengan penjualan.

Tugas-tugas dari kepala administrasi operasional antara lain : 1) Membuat laporan rutin, mingguan, bulanan. 2) Membuatsurat pesanan.

3) Membuat evaluasi pesanan dan melakukan pesanan. 4) Membuat D/O

5) Membantu macam-macam urusan administrasi operasional. 7. Pembantu Administrasi Operasional

Pembantu administrasi operasional berfungsi dalam membantu memperlancar pelaksanaan administrasi operasional.

2) Membantu pembuatan D/O. 3) Mengerjakan kartu stock barang. 8. Asisten Apoteker Penanggung Jawab PBF

Asisten apoteker penanggung jawab PBF berfungsi dalam memperlancar tugas administrasi operasional.

Tugas-tugas dari asisten apotekler penanggung jawab PBF antara lain : 1) Menandatangani D/O.

2) Laporan penjualan OKT. 3) Laporan mutasi obat.

4) Laporan tenaga kerja farmasi. 5) Laporan penjualan obat generik. 6) Mengerjakan stock barang. 7) Memeriksa barang yang datang. 9. Kepala Gudang

Kepala gudang berfungsi dalam mengamankan kekayaan perusahaan yang menjadi tanggung jawabnya.

Tugas-tugas dari kepala gudang antara lain :

1) Mengkoordinir kelancaran pemasukan/pengeluaran barang. 2) Mengkoordinir kendaraan dinas.

3) Mengatur kelancaran administrasi gudang.

4) Mengecek barang yang akan dikirim dan diterima. 10.Pembantu juru Gudang

Tugas-tugas dari juru gudang antara lain :

1) Mengerjakan pemasukan dan pengeluaran atas barang : Phapros OTC, lisensi, DI & F.

2) Membuat PBB.

3) Mengerjakan kartu label.

4) Pengecekan Stock Opname barang 11.Pengemudi

Pengemudi berfungsi dalam memperlancar hantaran yang berhubungan dengan tugas-tugas perusahaan.

Tugas-tugas dari pengemudi antara lain :

1) Kanvas dan mengantar barang dalam/luar kota.

2) Mengontrol kendaraan, bensin/oli, dan membersihkan kendaraan. 3) Mengatur barang-barang yang akan dibawa ke luar kota.

12.Kepala Pembukuan

Kepala pembukuan berfungsi dalam mengawasi pelaksanaan tugas-tugas yang berhubungan dengan pembukuan.

Tugas-tugas dari kepala pembukuan antara lain : 1) Koordinator bagian pembukuan. 2) Memberi kode pada bukti pembukuan.

3) Memantau laporan keuangan dari bagian computer Jakarta. 4) Membuat bahan-bahan anggaran tahunan.

6) Mengatur pengiriman bukti pembukuan dalam kaitannya dengan sistem komputerisasi.

13.Pembantu Pemegang Buku

Pembantu pemegang buku berfungsi dalam memperlancar tugas-tugas pemegang buku.

Tugas-tugas dari pembantu pemegang buku antara lain : 1) Mengerjakan kode rekening.

2) Mengerjakan memorial rekening antar cabang. 3) Membukukan pos gantungan.

4) Membuat daftar rekonsiliasi antar cabang. 5) Pemantauan buku besar.

6) Membuat laporan pos gantungan. 14.Kasir

Kasir berfungsi dalam mengawasi/melaksanakan segala urusan yang berkaitan dengan keuangan.

Tugas-tugas dari kasir antara lain :

1) Menyiapkan setoran dan kliring ke bank.

2) Melayani setoran dan pengeluaran rutin atas dasar BMK dan BKK. 3) Mengoreksi inkaso dan CN yang akan ditagihkan.

4) Megoreksi kas mutasi dan perubahan bank. 5) Mecocokan hasil pembukuan dan kenyataannya. 15.Pembantu Kasir/Penagih

Tugas-tugas dari pembantu kasir/penagih antara lain : 1) Melaksanakan penagihan di dalam kota. 2) Memeriksa inkaso cek, valuta mundur bank.

4.2HASIL DAN ANALISA PENELITIAN

Sesuai dengan rencana proposal penelitian yang telah diajukan dan direkomendasikan oleh komisi penasehat dan dewan penguji, maka penelitian ini telah dilaksanakan di PT. Rajawali Nusindo Cabang Medan salah satu kelompok perusahaan Badan Usaha Milik Negara (BUMN) Fokus permasalahan dititik beratkan pada analisis rasio-rasio Likuiditas, Solvabilitas dan Profitabilitas yang berpengaruh terhadap kinerja keuangan dengan mengacu pada Indikator Kinerja Keuangan.

Analisis rasio-rasio Likuiditas, Solvabilitas dan Profitabilitas yang mempengaruhi kinerja keuangan PT. Rajawali Nusindo Cabang Medan ini menggunakan data Laporan Keuangan (Hasil Perhitungan Tahunan) Perusahaan. Data yang digunakan adalah laporan keuangan selama kurun waktu lima tahun terakhir (2008 – 2012).

Terdapat beberapa Surat Keputusan Menteri BUMN tentang Penilaian Kinerja BUMN, akan tetapi pada penelitian ini akan mengacu pada Indikator Kinerja. Nilai bobot perusahaan diadakan atas likuiditas, rentabilitas, solvabilitas, aktivitas usaha serta indikator tambahan yang disesuaikan dengan perkembangan dunia usaha.

mengacu pada rasio-rasio keuangan. Dari hasil analisis tersebut selanjutnya diadakan analisis beberapa faktor yang dianggap berpengaruh terhadap kinerja keuangan terutama pada tingkat kemampulabaan PT. Rajawali Nusindo Cabang Medan.

Guna menguji dan membuktikan hipotesis yang telah diajukan, maka sebelum dilakukan analisis secara statistik, maka dilakukan analisis pendahuluan dengan menggunakan metode analisis yang direkomendasikan oleh Menteri BUMN melaui Surat Keputusan No. Kep-1200/PKP/ WPI.024/KI/8111/1986. BUMN digolongkan menjadi dua golongan yaitu Infra-Struktur dan Non-Infra Struktur. PT. Rajawali Nusindo Cabang Medan sebagai salah satu anak Perusahaan PT. Rajawali Nusantara Indonesia masuk dalam golongan BUMN Non-Infrastruktur. Penilaian Kinerja mencakup tiga hal pokok yaitu : 1) Kinerja Keuangan, 2) kinerja Operasional, dan 3) Kinerja Administrasi. Adapun bobot maksimum masing masing adalah 70 untuk kinerja keuangan, 15 untuk kinerja administrasi, dan 15 untuk kinerja administrasi. Akan tetapi sesuai dengan masalah dan batasan masalah yang telah dikemukakan sebelumnya, maka penulis memfokuskan analisis rasio-rasio Likuiditas, Solvabilitas dan Profitabilitas pada Kinerja Keuangan PT. Rajawali Nusindo Cabang Medan.

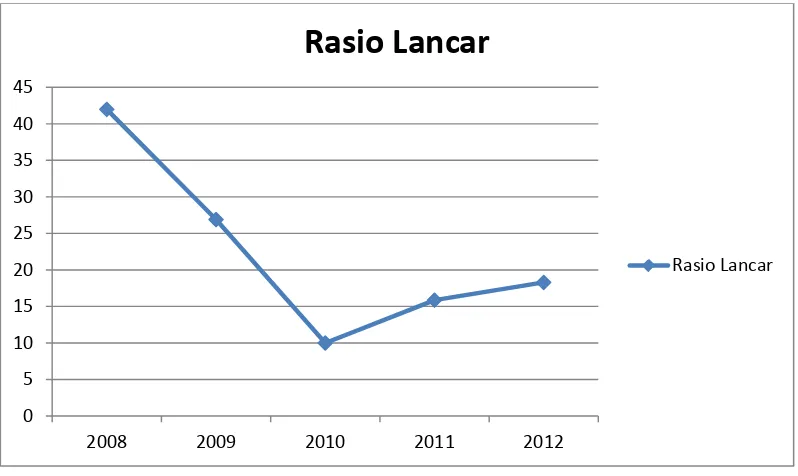

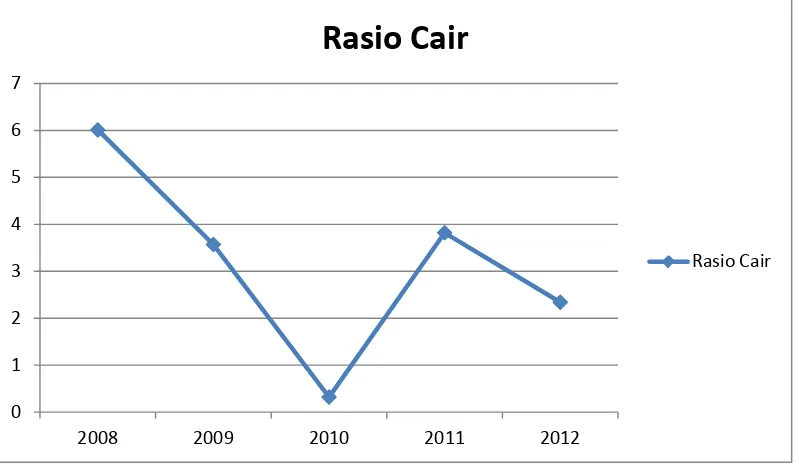

Tabel 4.4

Hasil Penilaian Rasio Likuiditas terhadap Kinerja Keuangan PT. Rajawali Nusindo Cabang Medan tahun 2008 – 2012

Indikator Tahun

2008 2009 2010 2011 2012

Rasio Lancar 41.98 26.90 9.99 15.86 18.29 Rasio Cair 6.01 3.57 0.32 3.82 2.34 Rasio Kas/Tunai 1.20 1.29 0.04 0.22 2.06

Berdasarkan pada tabel 4.4 tersebut di atas, maka akan diuraikan perkembangan dari indikator rasio likuiditas tersebut selama 5 (lima) tahun terakhir yaitu tahun 2008 – 2012 sebagai berikut :

a) Rasio Lancar

Gambar 4.1 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Rasio Lancar tahun 2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami peningkatan. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Rasio Lancar adalah 41,98% dan mengalami penurunan pada tahun 2009 menjadi 26,90%. Kondisi ini disebabkan karena kemampuan perusahaan untuk membayar kewajiban jangka pendek atas harta lancarnya menurun.

b) Pada tahun 2009 nilai Rasio Lancar 26,90 dan menurun pada tahun 2010 menjadi 9.99%. Terjadi penurunan drastis dikarena perusahaan mengalami kesulitan, maka perusahaan akan meminjam uang dengan bunga dan risiko tinggi.

c) Pada tahun 2010 nilai Rasio Lancar 9,99 % mengalami peningkatan pada tahun 2011 menjadi 15.86%. Terjadinya peningkatan yang cukup baik sehingga tidak mengalami peminjaman uang.

d) Pada tahun 2011 nilai Rasio Lancar 15.86% mengalami peningkatan yang sangat stabil pada tahun 2012 menjadi 18.29% karena terjadi peningkatan maka perusahaan sementara stabil dan bertambah baik kinerjanya.

b) Rasio Cair

Gambar 4.2 Grafik Rasio Cair

Gambar 4.2 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Rasio Cair tahun 2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami penurunan juga. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Rasio Cair adalah 6,01% dan mengalami penurunan pada tahun 2009 menjadi 3,57%. Kondisi ini disebabkan karena kemampuan perusahaan untuk membayar kewajiban jangka pendek atas harta lancarnya menurun.

b) Pada tahun 2009 nilai Rasio Cair 3,57 dan menurun pada tahun 2010 menjadi 0.32%. Terjadi penurunan drastis dikarena perusahaan mengalami kesulitan, maka perusahaan akan mengalami likuiditas dan risiko tinggi.

0 1 2 3 4 5 6 7

2008 2009 2010 2011 2012

Rasio Cair

c) Pada tahun 2010 nilai Rasio cair 0,32 % mengalami peningkatan pada tahun 2011 menjadi 3.82%. Terjadinya peningkatan yang cukup baik sehingga tidak mengalami likuiditas.

d) Pada tahun 2011 nilai Rasio Cair 3.82% mengalami penurunan yang tidak stabil pada tahun 2012 menjadi 2.34% karena terjadi penurunan maka perusahaan akan memperbaiki kinerjanya selama tiga tahun terakhir yang semakin menurun.

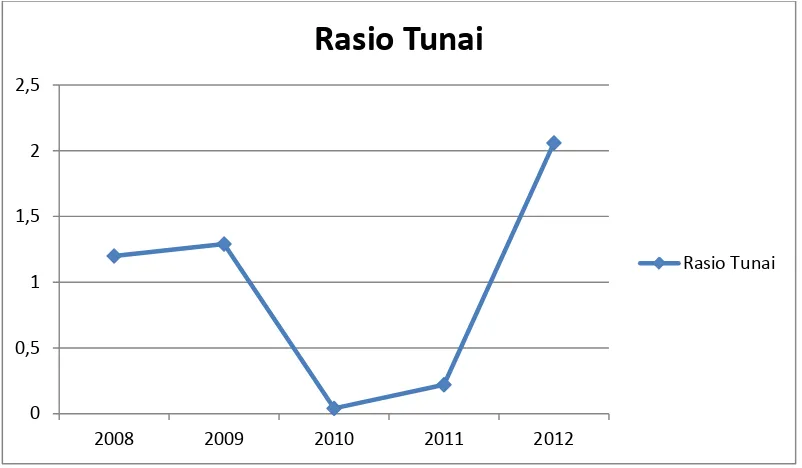

c) Rasio Tunai

Perkembangan nilai Ratio Tunai selama 5 (lima tahun terakhir adalah sebagai berikut :

Gambar 4.3 Grafik Rasio Tunai

Gambar 4.3 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Rasio Tunai tahun

0 0,5 1 1,5 2 2,5

2008 2009 2010 2011 2012

Rasio Tunai

2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami penurunan juga. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Rasio Tunai adalah 1.20% dan mengalami peningkatan pada tahun 2009 menjadi 1.29%. Kondisi ini mengalami kenaikan yang cukup sedikit sehingga perusahaan masih cukup aman.

b) Pada tahun 2009 nilai Rasio Tunai 1.29 dan menurun pada tahun 2010 menjadi 0.04%. Terjadi penurunan drastis dikarena perusahaan mengalami kesulitan, maka perusahaan akan mengalami likuiditas dan risiko tinggi. c) Pada tahun 2010 nilai Rasio tunai 0.04 % mengalami peningkatan pada tahun

2011 menjadi 0.22%. Terjadinya peningkatan yang cukup baik sehingga tidak mengalami likuiditas.

d) Pada tahun 2011 nilai Rasio tunai 0.22% mengalami peningkatan yang drastis naik pada tahun 2012 menjadi 2.06% karena itu perusahaan tidak akan mengalami likuiditas dan selalu memperhatikan dari tahun ke tahun kinerja keuangannya.

Tabel 4.5

Hasil Penilaian Rasio Solvabilitas terhadap Kinerja Keuangan PT. Rajawali Nusindo Cabang Medan tahun 2008 – 2012

Indikator Tahun

2008 2009 2010 2011 2012

Debt to asset Ratio 0.64 0.60 0.53 0.63 0.62 Debt to equity Ratio 1.85 1.57 1.32 2.03 1.89 Debt to Kapitalisasi Ratio 0.65 0.61 0.57 0.67 0.65

Berdasarkan pada tabel 4.5 tersebut di atas, maka akan diuraikan perkembangan dari indicator rasio Solvabilitas tersebut selama 5 (lima) tahun terakhir yaitu tahun 2008 – 2012 sebagai berikut :

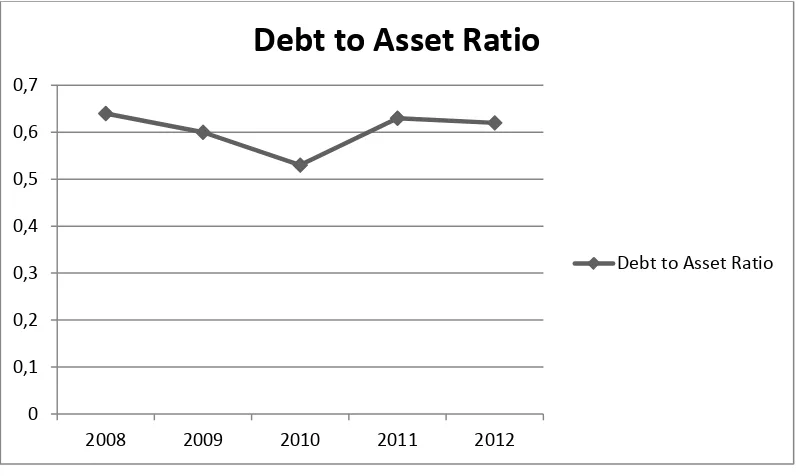

a) Debt to asset ratio

Perkembangan nilai Debt to Asset Ratio selama 5 (lima tahun terakhir adalah sebagai berikut :

Gambar 4.4 Grafik Debt To Asset ratio

0

Debt to Asset Ratio

Gambar 4.4 Grafik di atas menunjukkan adanya kecenderungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Debt to asset ratio tahun 2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami kenaikan. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Debt to asset ratio adalah 0.64% dan mengalami penurunan pada tahun 2009 menjadi 0.60%. Kondisi ini disebabkan karena kemampuan perusahaan menunjukkan perbaikan walaupun tidak signifikan. b) Pada tahun 2009 nilai Debt to asset ratio 0.60% dan menurun pada tahun

2010 menjadi 0.53%. Terjadi penurunan dikarena perusahaan akan melakukan peningkatan laba terutama yang menghasilkan dana kas.

c) Pada tahun 2010 nilai Debt to asset ratio 0.53 % mengalami peningkatan pada tahun 2011 menjadi 0.63%. Terjadinya peningkatan yang tidak baik sehingga tidak signifikan.

e) Pada tahun 2011 nilai Debt to asset ratio 0.63% mengalami penurunan yang sangat stabil pada tahun 2012 menjadi 0.62% karena itu perusahaan sementara stabil dan bertambah baik kinerjanya.

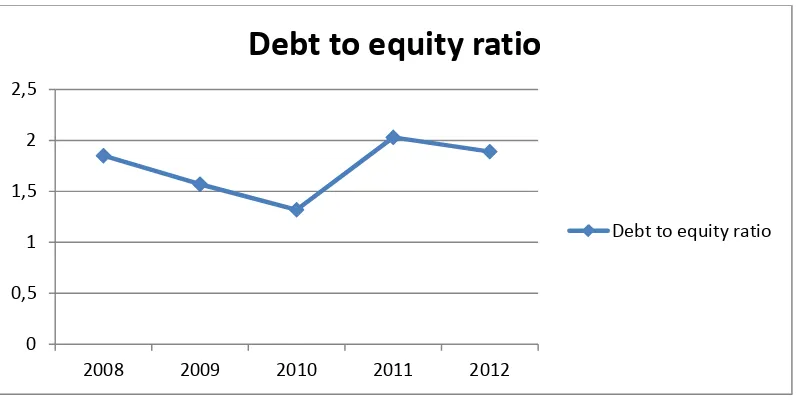

b) Debt to Equity Ratio

Gambar 4.5 Grafik Debt To Equity ratio

Gambar 4.5 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Debt to Equty Ratio tahun 2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami menurun. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Debt to Equty Ratio adalah 1.85% dan mengalami penurunan pada tahun 2009 menjadi 1.57%. Kondisi ini disebabkan karena kemampuan perusahaan menunjukkan semakin membaik.

b) Pada tahun 2009 nilai Debt to Equty Ratio 1.57% dan menurun pada tahun 2010 menjadi 1.32%. Terjadi penurunan yang cukup baik, dimana semakin kecil angka rasio maka semakin baik solvabilitas perusahaan.

c) Pada tahun 2010 nilai Debt to equity ratio 1.32 % mengalami peningkatan pada tahun 2011 menjadi 2.03%. Terjadinya peningkatan yang tidak baik

0 0,5 1 1,5 2 2,5

2008 2009 2010 2011 2012

Debt to equity ratio

sehingga tidak signifikan. Dan mengakibatkan rasio utang terhadap pemegang saham atau harta harus segera di benahi.

d) Pada tahun 2011 nilai Debt to equity ratio 2.03% mengalami penurunan yang sangat stabil pada tahun 2012 menjadi 1.89% karena itu perusahaan sementara stabil dan bertambah baik dalam struktur modal perusahaan yang sangat penting untuk memahami perimbangan antara risiko dan laba yang diperoleh.

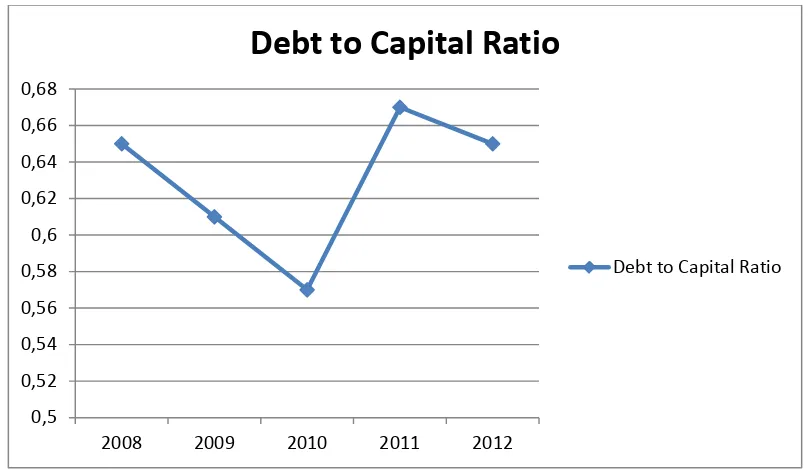

c) Debt to capitalisasi ratio

Perkembangan nilai Debt to Capitalisasi Ratio selama 5 (lima tahun terakhir adalah sebagai berikut :

Gambar 4.6

Grafik Debt To Capital Ratio

Gambar 4.6 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Debt to

0,5

Debt to Capital Ratio

Capitalisasi Ratio tahun 2008 – 2010 cenderung menurun, sedangkan periode 2011-2012 cenderung mengalami menurun. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Debt to Capitalisasi Ratio adalah 0.65% dan mengalami penurunan pada tahun 2009 menjadi 0.61%. Kondisi ini disebabkan karena kemampuan perusahaan menunjukkan semakin membaik dan lebih signifikan.

b) Pada tahun 2009 nilai Debt to Capitalisasi Ratio 0.61% dan menurun pada tahun 2010 menjadi 0.57%. Terjadi penurunan yang cukup baik, dimana semakin kecil angka rasio maka semakin baik solvabilitas perusahaan.

c) Pada tahun 2010 nilai Debt to Capitalisasi Ratio 0.57 % mengalami peningkatan pada tahun 2011 menjadi 0.67%. Terjadinya peningkatan yang tidak baik sehingga tidak signifikan. Dan mengakibatkan waktu rata-rata untuk menagih piutang harus diusahakan lebih singkat lagi.

d) Pada tahun 2011 nilai Debt to Capitalisasi Ratio 0.67% mengalami penurunan yang sangat stabil pada tahun 2012 menjadi 0.65% karena itu perusahaan sementara stabil dan bertambah baik dan perlu ditingkatkan lagi melalui usaha-usaha peningkatan profitabilitas.

Tabel 4.6

Hasil Penilaian Rasio Profitabilitas terhadap Kinerja Keuangan PT. Rajawali Nusindo Cabang Medan tahun 2008 – 2012

Indikator Tahun

Berdasarkan pada tabel 4.6 tersebut di atas, maka akan diuraikan perkembangan dari indikator tersebut selama 5 (lima) tahun terakhir yaitu tahun 2008 – 2012 sebagai berikut :

a) Return on Equity (ROE)

Perkembangan nilai Return on Equity (ROE) selama 5 (lima tahun terakhir adalah sebagai berikut :

Gambar 4.7 Grafik Return on Equity

Gambar 4.7 Grafik di atas menunjukkan adanya kecendrungan kinerja keuangan PT. Rajawali Nusindo Cabang Medan pada Indikator Return on Investment (ROE) tahun 2008 – 2010 cenderung meningkat, sedangkan periode 2011-2012 mengalami penurunan yang sangat drastis. Deskripsi Perkembangan kinerja tersebut dapat dipaparkan sebagai berikut :

a. Pada tahun 2008 nilai ROE (Return on Equity) adalah 15,35% dan mengalami peningkatan pada tahun 2009 menjadi 25,88%. Kondisi ini disebabkan karena terjadinya peningkatan pada laba bersih perusahaan yang lebih tinggi dibandingkan dengan kenaikan rata-rata modal.

b. Pada tahun 2009 nilai Return on Equity (ROE) 25,88 dan meningkat pada tahun 2010 menjadi 38.01%. Terjadi peningkatan karena laba bersih perusahaan mengalami peningkatan yang juga diikuti oleh peningkatan rata-rata modal.

c. Pada tahun 2010 nilai Return on Equity (ROE) 38,01% mengalami penurunan pada tahun 2011 menjadi 18.46%. Terjadinya penurunan ini disebabkan karena adanya penurunan laba bersih sementara rata-rata modal tidak mengalami peningkatan.

Perkembangan nilai Return on Investment (ROI) selama 5 (lima) tahun terakhir adalah sebagai berikut :

Gambar 4.8

Grafik Return On Investment

Gambar 4.8 Grafik di atas menunjukkan adanya kecenderungan peningkatan nilai Return on Investment (ROI) terutama pada tahun 2008-2010, sedangkan tahun 2010-2012 menunjukkan adanya kecendrungan menurun, bahkan secara drastis terjadi pada tahun 2012. Deskripsi kinerja keuangan tersebut di atas dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Return on Investment (ROI) 9.67% mengalami peningkatan pada tahun 2009 menjadi 14.63% disebabkan karena terjadinya peningkatan jumlah aktiva tahun 2009 sebesar Rp. 424.734.008 yang juga diikuti dengan kenaikan EBIT yang lebih besar yaitu Rp. 102.684.013.

b) Pada tahun 2009 nilai Return on Investment (ROI) 14.63% mengalami peningkatan pada tahun 2010 menjadi 18.33 % disebabkan karena terjadinya

peningkatan jumlah aktiva sebesar Rp. 1.002.577.476 yang juga diikuti dengan kenaikan EBIT sebesar Rp. 49.215.051.

c) Pada tahun 2010 nilai Return on Investment (ROI) 18.33% mengalami penurunan pada tahun 2011 menjadi 10.71 % disebabkan karena terjadinya peningkatan jumlah aktiva lebih besar (dua kali lipat dibandingkan dengan kenaikan EBIT) yakni Rp.2.513.328.254 sementara kenaikan EBIT jauh lebih kecil yaitu Rp. 75.197.916.

d) Pada tahun 2011 nilai Return on Investment (ROI) 10.71% mengalami penurunan yang sangat drastis pada tahun 2012 menjadi 5.59% disebabkan karena terjadinya peningkatan jumlah aktiva yang sebesar Rp. 84.775.617 sementara EBIT mengalami penurunan yang sangat drastis sebesar Rp. 276.127.589.

c) Perputaran Total Asset

Perputaran persediaan selama lima tahun terakhir dapat digambarkan sebagai berikut :

Gambar 4.9

Grafik Rasio Perputaran Total asset

Gambar 4.9 Grafik tersebut di atas menunjukkan adanya kecendrungan peningkatan Perputaran total asset terutama range waktu 2008-2010, meski pada tahun 2010-2012 menunjukkan adanya penurunan, bahkan penurunan drastis terjadi pada tahun 2012. Deskripsi kinerja tersebut di atas dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Total Asset Turn Over (TATO) adalah 65,66% naik menjadi 69,50 % pada tahun 2009. Kenaikan ini disebabkan karena adanya kenaikan nilai penjualan sebesar Rp. 616.441.500 sementara total aktiva mengalami kenaikan sebesar Rp. 424.734.008.

b) Pada tahun 2009 nilai Total Asset Turn Over (TATO) adalah 69,50% naik menjadi 93,21 % pada tahun 2010. kenaikan ini disebabkan karena adanya kenaikan nilai penjualan sebesar Rp. 2.701.046.500 yang jauh lebih besar jika dibandingkan dengan kenaikan nilai aktiva hanya sebesar Rp. 1.125.222.043. c) Pada tahun 2010 nilai Total Asset Turn Over (TATO) adalah 93,21% turun

menjadi 85,07 % pada tahun 2011. Penurunan ini disebabkan karena adanya kenaikan nilai penjualan sebesar Rp. 1.493.077.550 sementara total aktiva mengalami kenaikan yang cukup signifikan sebesar Rp. 2.507.589.367.

d) Pada tahun 2011 nilai Total Asset Turn Over (TATO) adalah 85,07% turun menjadi 75,31% pada tahun 2012. Penurunan ini disebabkan karena adanya penurunan nilai penjualan sebesar Rp. 1.858.829.041 sementara total aktiva mengalami kenaikan sebesar Rp. 291.715.439.

Rasio Modal sendiri terhadap Total Asset selama lima tahun terakhir dapat digambarkan sebagai berikut :

Gambar 4.10

Grafik Rasio Modal Kerja terhadap total Asset

Gambar 4.10 Grafik tersebut di atas menunjukkan adanya peningkatan terutama pada tahun 2008-2009, akan tetapi cenderung mengalami penurunan pada tahun 2010 hingga 2011, kemudian pada tahun 2011-2012 mengalami kenaikan yang tidak signifikan. Deskripsi kinerja tersebut dapat dipaparkan sebagai berikut :

a) Pada tahun 2008 nilai Rasio Modal Sendiri terhadap Total Asset adalah 34,50% naik menjadi 37,83 % pada tahun 2009. Kenaikan ini disebabkan karena adanya kenaikan modal sendiri sebesar Rp. 389.478.911 namun dalam jumlah yang lebih kecil dibandingkan dengan kenaikan jumlah aktiva sebesar Rp. 424.734.008.

b) Pada tahun 2009 nilai Rasio Modal Sendiri terhadap Total Asset adalah 37,83% naik menjadi 39,92 % pada tahun 2010. kenaikan ini disebabkan karena adanya kenaikan modal sendiri sebesar Rp. 600.919.112 sementara jumlah aktiva mengalami kenaikan sebesar Rp. 1.125.222.043.

c) Pada tahun 2010 nilai Rasio Modal Sendiri terhadap Total Asset adalah 39,92 % turun menjadi 31,28 % pada tahun 2011. penurunan ini disebabkan karena adanya kenaikan modal sendiri sebesar Rp. 58.366.446 yang jauh lebih kecil dibandingkan dengan kenaikan jumlah aktiva sebesar Rp. 2.507.589.367.

d) Pada tahun 2011 nilai Rasio Modal Sendiri terhadap Total Asset adalah 31,28 % naik menjadi 33,05 % pada tahun 2012. kenaikan ini disebabkan karena adanya kenaikan modal sendiri sebesar Rp. 289.751.439 dan kenaikan jumlah aktiva sebesar Rp. 291.715.439.

Berdasarkan pemaparan tersebut di atas, maka berikut ini dilakukan pembobotan nilai sesuai dengan indikator pengukuran kesehatan BUMN dengan mengacu pada Surat Keputusan Menteri BUMN No. Kep-100/MBU/2002. bobot kinerja ditunjukkan pada tabel 10 berikut ini :

Tabel 4.7

BAB V

KESIMPULAN DAN SARAN

5.1Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan pada bab sebelumnya, maka selanjutnya dapat ditarik beberapa kesimpulan sebagai berikut :

1. Faktor-faktor jumlah aktiva tetap, hutang jangka panjang, dan equity secara bersama-sama (simultan) berpengaruh terhadap Kinerja Keuangan-rasio Likuiditas, Solvabilitas, dan Profitabilitas PT. Rajawali Nusindo Cabang Medan

2. Faktor jumlah aktiva tetap, menunjukkan bahwa jumlah aktiva tetap mempunyai pengaruh yang signifikan terhadap kinerja keuangan rasio Likuiditas, Solvabilitas dan Profitabilitas.

3. Faktor hutang jangka panjang mempunyai pengaruh tidak signifikan terhadap kinerja keuangan rasio Likuiditas, Solvabilitas dan Profitabilitas.

4. Faktor equity mempunyai pengaruh yang tidak signifikan terhadap kinerja keuangan rasio Likuiditas, solvabilitas, dan profitabilitas

5.2 Saran

1. Hendaknya investasi/penambahan aktiva tetap segera direalisasikan dari depresiasi/penyusutan dalam rangka peningkatan kinerja keuangan-rasio Likuiditas, solvabilitas, dan profitabilitas perusahaan.

2. Walaupun Hutang Jangka Panjang tidak signifikan mempengaruhi rasio likuiditas, solvabilitas dan profitabilitas kinerja keuangan perusahaan, tetapi perusahaan perlu melakukan pengembalian hutang jangka panjang dan mencari sumber pembiayaan yang lebih murah.

3. Perusahaan tidak perlu mengakumulasi modal karena pertambahan modal sendiri tidak secara nyata meningkatkan kinerja keuangan perusahaan.

DAFTAR PUSTAKA

Arthur J. Keown, dkk,2001. Dasar-dasar manajemen keuangan, Penerjemah: Chaerul D. Djakman; Jilid 1, Salemba empat Jakarta

---,2001. Dasar-dasar manajemen keuangan, Penerjemah: Chaerul D. Djakman; Jilid 2, Salemba empat Jakarta

Chaerul D. Djakman, 2001. Dasar-Dasar Manajemen Keuangan, Edisi Ketujuh, Salemba Empat Jakarta.

Foseter, George, 1985. Financial Analysis, Second Edition, Second Edition, Prentice Hall International.

George W. Gallinger, A. Frame Work of Financial Statement Analisis Part 1 Return on Asset Performance.

Harnanto, 1991. Analisa Laporan Keuangan, UPP AMP YKPN, Yogyakarta Husein Umar, 2003. Metode Riset Akuntansi Terapan, Karawaci.

Helfert, Erich A, 1997. Teknik Analisa Laporan Keuangan, Edisi Indonesia oleh Herman Wibowo, Erlangga Jakarta.

Hanafi, Mamduh dan Abdul Halim, 1996, Analisa Laporan Keuangan, UPP AMP YKPN, Yogyakarta.

Ikatan Akuntan Indonesia, 1999, Standar Akuntansi Keuangan, Buku 1 & 2, Jakarta, Salemba Empat.

Munawir, 1992. Analisa Laporan Keuangan. Liberty, Yogyakarta.

Michael A. Diamond, 1993. Financial Accounting. South-Western Publishing Co. Cicinnati Ohio

Sritua Arief, 1993. Metodologi Penelitian Ekonomi, Jakarta, Penerbit Universitas Indonesia.

Sofyan Syafri Harahap, 1996. Teori Akuntansi Laporan Keuangan, Bumi Aksara, Jakarta.

Van Home, James C, 1997. Prinsip-Prinsip Manajemen Keuangan, Edisi Indonesia oleh Heru Sutajo, Salemba Empat, Jakarta

Zaki Baridwan, 1995. Intermediate Accounting. Andi, Yogyakarta