UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STRATA 1 MEDAN

PENGARUH PENILAIAN KESEHATAN BANK

TERHADAP PERTUMBUHAN LABA PADA

BANK PERKREDITAN RAKYAT

DI SUMATERA UTARA

DRAFT SKRIPSI

OLEH

SYAHBRINI ULAN DEWI SIMATUPANG 050502145

MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Syahbrini Ulan Dewi Simatupang (2010). Pengaruh Penilaian Kesehatan Bank Terhadap Pertumbuhan Laba Pada BPR Di Sumatera Utara. Di bawah bimbingan dosen pembimbing Ibu DR. Isfenti Sadalia SE, ME, Ibu Prof. Dr Ritha F Dalimunthe SE, Msi (Ketua Departemen Manajemen), Bapak Drs. Syahyunan, Msi (Penguji I ) dan Bapak Syafrizal Helmi S. SE, Msi (Penguji II ).

Penelitian ini bertujuan untuk menguji dan menganalisis apakah variabel-variabel CAMEL yang terdiri dari Capital Adequacy Ratio (CAR),Non Performing Loan (NPL), Return on Assets (ROA) , dan Loan to Deposit Ratio (LDR) memiliki pengaruh terhadap pertumbuhan laba pada BPR di Sumatera Utara serta apakah terdapat variabel yang merupakan faktor dominan mempengaruhi pertumbuhan laba. Penilaian ini dilakukan untuk meningkatkan kinerja Bank Perkreditan Rakyat (BPR) dalam sektor manajemen, pemegang saham, maupun pemerintah. Dalam penelitian ini digunakan model analisis regresi linear berganda dimana proses pengolahan datanya menggunakan program SPSS 16 for windows. Penggunaan analisis regresi ini dimaksudkan untuk melihat pengaruh variabel-variabel CAMEL secara bersama-sama dan secara parsial.

Hasil penelitian menunjukkan bahwa variabel yang terdiri dari Capital Adequacy Ratio (CAR) ,Non Performing Loan (NPL), Return on Asset (ROA), dan

Loan to Deposit Ratio (LDR) memiliki pengaruh secara bersama-sama terhadap pertumbuhan laba pada BPR di Sumatera Utara. Berdasarkan pengujian secara parsial menunjukkan bahwa hanya Capital Adequacy Ratio (CAR) dan Return on Asset

(ROA) yang memiliki pengaruhn secara signifikan secara terhadap pertumbuhan laba, sedangkan variabel- variabel yang lain yaitu Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) tidak memiliki pengaruh secara parsial terhadap pertumbuhan laba.

KATA PENGANTAR

Segala Puji Syukur kepada Bapa Surgawi atas segala berkat dan kasih karunianya sehingga penulis dapat menyelesaikan skripsi ini. Skripsi dengan judul : “Pengaruh Penilaian Kesehatan Bank Terhadap Pertumbuhan Laba Pada BPR Di Sumatera Utara”. Skripsi ini disusun guna memenuhi syarat kelulusan dalam penyelesaian program Strata 1 pada Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

Selama penelitian sampai dengan akhir penyusunan skripsi ini, penulis telah mendapatkan bantuan dari berbagai pihak, baik moril maupun materiil, menerima saran, kritik, masukan, motivasi, dan doa dari berbagai pihak yang amat besar artinya bagi penulis. Oleh karena itu penulis ingin mengucapkan terimakasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Prof. DR. Ritha F. Dalimunthe SE, Msi selaku ketua departemen manajemen yang selalu banyak memberikan motivasi dan bimbingan dalam penyelesaian skripsi ini.

3. Ibu Dra. Nisrul Irawati MBA selaku sekretaris departemen manajemen yang selalu memberikan saran dan masukan kepada saya.

4. Bapak DR. Muslich Lufti SE. Msi selaku dosen wali dan penasehat akademik. 5. Ibu DR. Isfenti Sadalia SE. ME selaku dosen pembimbing, secara khusus

setinggi-tingginya atas waktu, tenaga, bimbingan, petunjuk, serta saran dari awal penulisan skripsi ini hingga penulis dalam menyelesaikannya sebagaimana mestinya.

6. Bapak Drs. Syahyunan, Msi selaku dosen penguji I yang telah memberikan saran serta masukan dalam penyelesaian skripsi ini.

7. Bapak Syafrizal Helmi S. SE, Msi selaku dosen penguji II yang telah memberikan saran serta masukan dalam penyelesaian skripsi ini.

8. Seluruh dosen dan pegawai Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Manajemen yang telah banyak membantu dalam menyelesaikan segala bentuk urusan administrasi selama perkuliahan.

9. Terimakasih yang tidak terhingga kepada mamaku tercinta Dra. Rosdiana Sitinjak yang selalu memberikan nasehat, motivasi, kepercayan serta kesabaran yang memacu penulis untuk melakukan yang terbaik dalam hidup ini. Skripsi ini ku persembahkan kepada Mamaku tercinta.

10.Terimakasih yang tidak terhingga kepada opungku tercinta Op. Hutapea yang selalu memberikan nasehat, motivasi, kesabaran dan doanya yang memacu penulis untuk melakukan yang terbaik dalam segala hal.

11.Buat Bapaktua Syamsul terimakasih atas dukungan selama penyelesaian skripsi ini. Buat adik-adikku Syahfitri Simatupang, Syahputra Simatupang dan Lia Tamaretha yang selalu memberikan motivasi dan semangat yang tak terhingga dalam proses penyelesaian skripsi ini.

13.Buat Nova Sihombing sahabat yang paling setia, terimakasih atas kesabaran, kepercayaan, dan perhatian yang diberikan selalu menjadi semangat dalam penyelesaian skripsi ini.

14.Jerry Rahmat teman berbagi pahit getir pengolahan SPSS, teman estafet keliling ekonomi, kesabaran dan ketabahan kita pasti membuahkan hasil teman. Terimakasih atas segala masukan dan pertolongannya.

15.Mahdi Ahyar teman seperjuangan yang selalu bersemangat dalam keadaan apapun. Terimakasih atas dukungan dan motivasinya dalam penyelesaian skripsi.

16.Dhany Novi, Zipora, Trisnafia teman terbaik sepanjang masa.

17.Buat pekerja Tiberias Ministry : Bang Bontor, Kak Intan, Kak Klaudia, Bang Herman, Bang Sabar dan Yunus. Terimakasih atas doa dan dukungan dalam penyelesaian skripsi ini.

18.Serta berbagai pihak yang tidak dapat disebutkan satu per satu. Semoga Tuhan Yang Maha Esa membalas segala kebaikannya secara berlipat ganda.

Penulis berharap semoga apa yang telah ditulis dalam skripsi yang sederhana ini dapat dipergunakan dan dimanfaatkan untuk menambah pengetahuan dan masukan bagi pihak-pihak yang membutuhkan. Semoga Tuhan Yang Maha Esa senantiasa bersama kita.

Medan, Maret 2010

Penulis

DAFTAR ISI

A. Latar Belakang Masalah...1B. Perumusan Masalah...6

C. Kerangka Konseptual...6

D. Hipotesis...9

E. Tujuan dan Manfaat Penelitian...10

1. Tujuan Penelitian...10

2. Manfaat Penelitian...10

F. Metode Penelitian...11

1. Batasan Operasional...11

2. Defenisi Operasional...11

3. Populasi dan Sampel...13

4. Tempat dan Waktu Penelitian...15

5. Jenis Data...16

6. Metode Pengumpulan Data...16

7. Metode Analisis Data...16

BAB II URAIAN TEORITIS A. Penelitian Terdahulu...22

B. Pengertian Bank...23

C. Pengertian Kinerja Bank... ...24

D. Pengertian Bank Pekreditan Rakyat...24

E. Analisis Rasio Keuangan Bank...24

F. Prediksi Laba...26

G Pengertian Kesehatan Bank...27

H. Pengertian Analisis CAMEL...27

1. Capital...28

2. Asset Quality...29

3. Management……….29

4. Earning……….29

BAB III GAMBARAN UMUM PERUSAHAAN

A. Sejarah Bank Indonesia...31

B. Sejarah Bank Perkreditan Di Indonesia...33

BAB VI ANALISIS DAN PEMBAHASAN A. Deskripsi Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba...35

B. Uji Asumsi Klasik...44

C. Analisis Regresi Linear Berganda...51

D. Penilaian Kesehatan Bank...56

BAB V KESIMPULAN DAN SARAN A. Kesimpulan………..59

B. Saran………60

DAFTAR PUSTAKA

DAFTAR GAMBAR

Gambar 1.1. Kerangka Konseptual...9 Gambar 4.1. Histogram Dependent Variable...45 Gambar 4.2. Normal P-P Plot of Regression Standardized Residual

DAFTAR GRAFIK

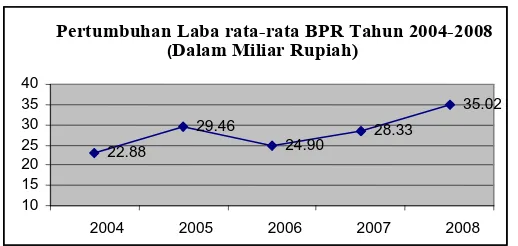

Grafik 1.1 Pertumbuhan Laba BPR Tahun 2007-2008...2

DAFTAR TABEL

Tabel 1.1. Tata Cara Penilaian Tingkat Kesehatan Bank...8

Tabel 1.2. Nilai Kredit dan Prediksi Tingkat Kesehatan Bank...8

Tabel 1.3. Jumlah Sampel Penelitian...14

Tabel 1.4. Sampel Penelitian...15

Tabel 1.5. Tingkat Autokorelasi Durbin-Watson...19

Tabel 4.1. Rata-rata CAR,NPL,ROA, LDR dan Pertumbuhan Laba Pada BPR Di Sumatera Utara Periode 2007-2008...35

Tabel 4.2. Capital Adequacy Ratio BPR di Sumatera Utara Periode 2007-2008...37

Tabel 4.3. Non Performing Loan BPR di Sumatera Utara Periode 2007-2008...39

Tabel 4.4. Return on Asset BPR di Sumatera Utara Periode 2007-2008...41

Tabel 4.5. Loan to Deposit Ratio BPR di Sumatera Utara Periode 2007-2008...43

Tabel 4.6. Uji Normalitas Tabel Kolmogorv Smirnov...47

Tabel 4.7. Uji Multikolinearitas Coefficients...48

Tabel 4.8. Uji Autokorelasi Model Summary...48

Tabel 4.9. Uji Glejser Coefficients(a)...51

Tabel 4.11. Anova (Uji F) Secara Serempak

ANOVA(b)...52 Tabel 4.12. Uji T, Uji Secara Parsial

ABSTRAK

Syahbrini Ulan Dewi Simatupang (2010). Pengaruh Penilaian Kesehatan Bank Terhadap Pertumbuhan Laba Pada BPR Di Sumatera Utara. Di bawah bimbingan dosen pembimbing Ibu DR. Isfenti Sadalia SE, ME, Ibu Prof. Dr Ritha F Dalimunthe SE, Msi (Ketua Departemen Manajemen), Bapak Drs. Syahyunan, Msi (Penguji I ) dan Bapak Syafrizal Helmi S. SE, Msi (Penguji II ).

Penelitian ini bertujuan untuk menguji dan menganalisis apakah variabel-variabel CAMEL yang terdiri dari Capital Adequacy Ratio (CAR),Non Performing Loan (NPL), Return on Assets (ROA) , dan Loan to Deposit Ratio (LDR) memiliki pengaruh terhadap pertumbuhan laba pada BPR di Sumatera Utara serta apakah terdapat variabel yang merupakan faktor dominan mempengaruhi pertumbuhan laba. Penilaian ini dilakukan untuk meningkatkan kinerja Bank Perkreditan Rakyat (BPR) dalam sektor manajemen, pemegang saham, maupun pemerintah. Dalam penelitian ini digunakan model analisis regresi linear berganda dimana proses pengolahan datanya menggunakan program SPSS 16 for windows. Penggunaan analisis regresi ini dimaksudkan untuk melihat pengaruh variabel-variabel CAMEL secara bersama-sama dan secara parsial.

Hasil penelitian menunjukkan bahwa variabel yang terdiri dari Capital Adequacy Ratio (CAR) ,Non Performing Loan (NPL), Return on Asset (ROA), dan

Loan to Deposit Ratio (LDR) memiliki pengaruh secara bersama-sama terhadap pertumbuhan laba pada BPR di Sumatera Utara. Berdasarkan pengujian secara parsial menunjukkan bahwa hanya Capital Adequacy Ratio (CAR) dan Return on Asset

(ROA) yang memiliki pengaruhn secara signifikan secara terhadap pertumbuhan laba, sedangkan variabel- variabel yang lain yaitu Non Performing Loan (NPL) dan Loan to Deposit Ratio (LDR) tidak memiliki pengaruh secara parsial terhadap pertumbuhan laba.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

pembiayaan dan penempatan dana berdasarkan prinsip syariah atau tidak, dan menempatkan dananya dalam bentuk Sertifikat Bank Indonesia, deposito berjangka, sertifikat deposito atau tabungan pada bank lain.

Sejumlah indikator kinerja perbankan menunjukkan bahwa BPR mulai berkembang dengan baik pada akhir tahun 2004. Pertama, peningkatan penyaluran kredit perbankan dari Rp 437,943 miliar di tahun 2004 menjadi Rp 553,548 miliar atau meningkat sebesar 26,40%. Kedua penurunan suku bunga kredit perbankan. Ketiga adanya penurunan NPL dari 6,78 di tahun 2004 menjadi 5,44% di tahun 2005 (Purwanto, 2005). Tetapi jika dilihat dari Grafik 1.1, laba perbankan per Desember 2006 mengalami penurunan sebesar 15,47% menjadi Rp 24,90 miliar dari Rp 29,46 miliar selama tahun 2005 yang kemudian mulai mengalami peningkatan di tahun berikutnya 2007 yaitu sebesar Rp 28,33 miliar dan di tahun 2008 sebesar Rp 35,02 miliar. Adanya fluktuasi tersebut mencerminkan bahwa BPR di Sumatera Utara belum bisa dikatakan stabil sehingga masih diperlukan pengawasan dari tahun ke tahun.

Grafik 1.1 Pertumbuhan Laba BPR tahun 2004-2008 Sumber: www.bi.go.id (diolah)

Pertumbuhan Laba rata-rata BPR Tahun 2004-2008 (Dalam Miliar Rupiah)

Sejumlah bankir menyatakan bahwa penurunan laba disebabkan tiga hal yaitu: 1. Peningkatan beban bunga lebih besar daripada peningkatan pendapatan bunga.

Hal ini karena laju kenaikan dana pihak ketiga jauh lebih besar dibandingkan dengan kenaikan suku bunga kredit.

2. Peningkatan NPL, membutuhkan penyisihan lebih besar sehingga mengurangi laba operasional.

3. Peningkatan beban operasional lainnya seperti beban gaji karyawan, sewa kantor, dan lain-lain (Marlupi, 2006:3).

Kredit bermasalah atau NPL juga turut mempengaruhi sektor keuangan selain laba. Angka NPL rata-rata industri perbankan terbuka mengalami peningkatan mencapai 7,56% selama tahun 2005 padahal pada tahun 2004 sudah mengalami penurunan mencapai 4,50%. Seiring dengan memburuknya kondisi perekonomian makro pasca kenaikan harga minyak dunia pada Oktober 2005 dan adanya krisis ekonomi global pada September 2008, terjadi kenaikan NPL yang signifikan, terutama NPL untuk kredit perbankan. Hal ini didorong oleh banyaknya debitur skala menengah ke atas yang terpengaruh dengan krisis finansial global dan segala implikasi ekonominya seperti melonjaknya inflasi dan merosotnya daya beli masyarakat (Kiryanto, 2006:5).

kehati-hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko. Ada dua faktor yang dapat digunakan sebagai alat ukur yaitu dilihat dari faktor kuantitatif dan kualitatif indikator kesehatan bank. Secara kuantitatif bisa kita lihat dari rasio-rasio keuangannya yaitu melalui rasio tingkat kesehatan bank . Dan faktor kualitatif bisa dilihat dari track record pemegang saham mayoritas sebuah bank. Secara umum, kita bisa membedakan kepemilikan saham bank menjadi bank lokal dan bank asing.

Pada penelitian ini faktor yang dilihat adalah faktor kuantitatif yaitu melalui rasio keuangan bank. Untuk menilai kinerja perusahaan perbankan umumnya digunakan lima aspek penilaian, yaitu : capital, assets, management, earnings, liquidity yang biasa disebut CAMEL. Penilaian CAMEL ini dimaksudkan untuk mengukur apakah manajemen bank telah melaksanakan sistem perbankan dengan asas-asas yang sehat. Rasio keuangan tertentu berperan penting dalam evaluasi kinerja keuangan dan pertumbuhan laba serta dapat digunakan untuk memprediksi kelangsungan usaha baik yang sehat maupun yang tidak sehat. CAMEL tidak sekedar mengukur tingkat kesehatan suatu bank, tetapi sering pula digunakan sebagai indikator dalam menyusun peringkat dan memprediksi prospek suatu bank di masa yang akan datang (Marlupi, 2006:2).

dipadukan dengan indikator lainnya. Yang termasuk kategori NPL jika kredit yang diberikan berada dalam perhatian khusus, kurang lancar, diragukan, dan macet. Bank yang memiliki tingkat NPL lebih rendah dari tahun sebelumnya, layak memperoleh nilai maksimal. Berikutnya aspek manajemen diproksikan dengan menggunakan Net Profit Margin. Pertimbangan rasio ini menujukkan bagaimana manajemen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien. Lalu dari sisi

Earnings ada ROA. Dari sisi Liquidity, dilihat dari rasio LDR atau perbandingan kredit yang disalurkan dengan dana pihak ketiga yang dihimpun perbankan, baik berupa tabungan dan deposito. Bank yang memiliki LDR sangat kecil berarti bank tersebut tidak menjalankan fungsi intermediasi dengan baik (Siamat,2005:209-215).

penetapan dan implementasi strategi pengawasan bank. Sedangkan masyarakat sangat menginginkan agar lembaga usaha sektor perbankan ini sehat dan maju sehingga merasa aman menyimpan dan meminjam dana di bank.

Penelitian ini dimaksudkan untuk melakukan pengujian lebih lanjut temuan-temuan empiris mengenai rasio keuangan, khususnya yang menyangkut kegunaannya dalam memprediksi perubahan laba di masa yang akan datang.

Berdasarkan uraian yang telah dikemukakan sebelumnya maka penulis tertarik untuk melakukan penelitian dengan judul ”Pengaruh Penilaian Kesehatan Bank Terhadap Pertumbuhan Laba Pada BPR di Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, rumusan masalah dalam penelitian ini adalah sebagai berikut:

”Apakah rasio-rasio tingkat kesehatan bank yang terdiri dari Capital Adequacy Ratio (CAR) , Non Performing Loan (NPL) , Return on Asset (ROA) dan Loan to Deposit Ratio (LDR) berpengaruh terhadap pertumbuhan laba pada BPR di Sumatera Utara?”.

C. Kerangka Konseptual

Concept No. 1 (2002) informasi laba berfungsi untuk menilai kinerja manajemen, membantu memperkirakan kemampuan laba dalam jangka panjang, memprediksi laba perusahaan untuk tahun yang akan datang dan menaksir resiko dalam meminjam atau dalam melakukan investasi. Kinerja adalah hasil nyata yang dicapai, kadang-kadang digunakan untuk menunjukkan dicapainya hasil yang positif. Kinerja bank dapat diketahui melalui penilaian tentang tingkat kesehatan bank, yang standardnya telah ditentukan oleh bank Indonesia. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan perusahaan. Kekuatan tersebut dipahami untuk dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan.

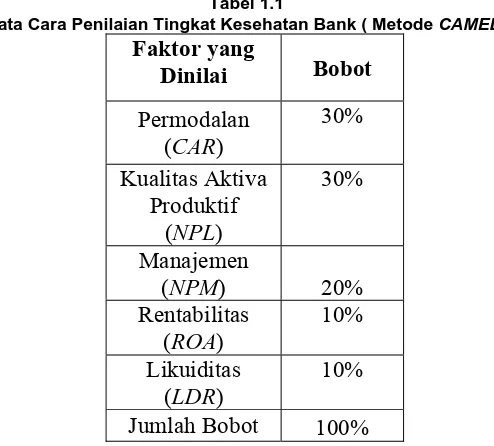

Ukuran penilaian kesehatan bank telah ditentukan oleh Bank Indonesia seperti yang telah tertera pada Undang-Undang RI No 7 Tahun 1992 tentang Perbankan di Pasal 29. Bank Indonesia telah mengeluarkan Surat Edaran No.26/5/BPPP Tanggal 29 Mei 1993 yang mengatur tentang tata cara penilaian kesehatan bank. Metode penilaian tingkat kesehatan bank menurut Bank Indonesia meliputi lima aspek yaitu :

Capital, Asset Quality, Management, Earnings, dan Liquidity atau lebih dikenal dengan istilah CAMEL.

1. Mengumpulkan laporan keuangan bank-bank yang terdiri atas neraca, laporan rugi-laba dan informasi lainnya. Laporan diambil melalui Bursa efek Indonesia.

2. Mengolah angka-angka dengan berbagai rasio dan pertumbuhan yang sudah ditetapkan. Hasilnya dikaitkan dengan bobot yang telah ditentukan sebelumnya. Pembobotan masih diberatkan pada rasio keuangan dibandingkan dengan pertumbuhan.

3. Ketiga, memberi notasi akhir untuk memberi peringkat, sehingga dapat diketahui bank-bank mana saja yang memiliki kriteria sehat, cukup sehat, kurang sehat dan tidak sehat.

Tabel 1.1

Tata Cara Penilaian Tingkat Kesehatan Bank ( Metode CAMEL)

Faktor yang

Tabel 1.2

Nilai Kredit dan Prediksi Tingkat Kesehatan Bank

Nilai Kredit Predikat

81-100 Sehat

66-<80 Cukup Sehat

51-<66 Kurang Sehat

0-<51 Tidak Sehat

Sumber: Kasmir, 2005:186

Dalam penelitian ini, peneliti tidak mencantumkam rasio Net Profit Margin (NPM) disebabkan Bank Indonesia dan BPR yang ada di Sumatera Utara tidak mempublikasikan rasio NPM pada laporan keuangan publikasi masing-masing BPR.

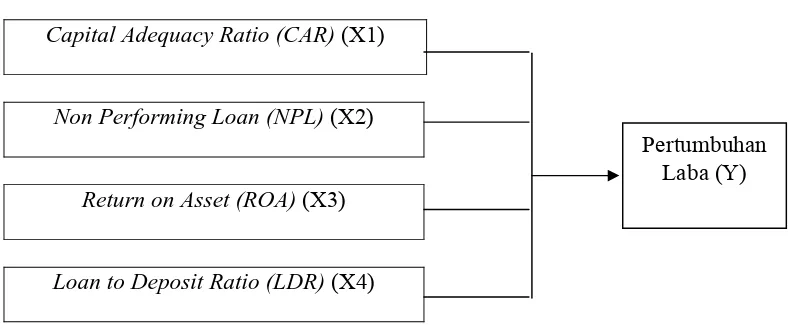

Berdasarkan latar belakang dan perumusan masalah yang dikemukakan sebelumnya, maka model kerangka konseptual yang digunakan adalah :

Penilaian Kesehatan Bank

Capital Adequacy Ratio (CAR) (X1)

Non Performing Loan (NPL) (X2)

Return on Asset (ROA) (X3)

Loan to Deposit Ratio (LDR) (X4)

Gambar 1.1 Kerangka Konseptual Sumber : Siamat (2005) diolah (2009)

D. Hipotesis

Hipotesis merupakan jawaban sementara atas rumusan masalah yang masih harus diuji kebenarannya secara empiris. Berdasarkan rumusan masalah dan kerangka

konseptual yang telah diuraikan maka hipotesis dalam penelitian ini adalah sebagai berikut:

Rasio tingkat kesehatan bank CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) dan Loan to Deposit Ratio (LDR) berpengaruh terhadap pertumbuhan laba pada BPR di Sumatera Utara.

E. Tujuan dan Manfaat Penelitian

1 . Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

Untuk mengetahui dan menganalisis pengaruh rasio tingkat kesehatan bank

CAMEL yang terdiri dari Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) dan Loan to Deposit Ratio (LDR) terhadap pertumbuhan laba pada BPR di Sumatera Utara.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, sebagai berikut:

1. Bagi Bank Perkreditan Rakyat

2. Bagi Pihak Lain

Sebagai referensi, terutama bagi mahasiswa manajemen yang mengambil konsentrasi keuangan untuk tujuan penelitian selanjutnya.

3. Bagi Peneliti

Sebagai media untuk mengaplikasikan teori yang didapat dengan realisasi yang terjadi didalam dunia perbankan, serta sebagai pemahaman baru terhadap penilaian kinerja suatu BPR.

F. Metode Penelitian

1.Batasan Operasional

Adapun batasan operasional penelitian ialah meliputi penilaian kinerja keuangan perbankan yang diproksikan melalui pertumbuhan laba di Bank Indonesia, sedangkan objek penelitiannya adalah laporan keuangan bank yang meliputi neraca dan laba rugi mulai tahun 2007-2008

2. Definisi Operasional

Berdasarkan pada permasalahan dan hipotesis yang akan diuji, parameter yang akan digunakan dalam penelitian ini adalah sebagai berikut:

a. Variabel Dependen (Y)

relatif dengan alasan angka laba tersebut lebih representatif dibandingkan laba absolut yang dimaksudkan untuk menghindari pengaruh ukuran perusahaan (Martono,2004). Dasar perhitungan perubahan laba adalah laba bersih setelah pajak Variabel terikat dalam penelitian ini diukur dengan :

Sebelumnya

b. Variabel Bebas (X)

Variabel bebas adalah variabel yang mempengaruhi atau variabel penyebab yang dilambangkan dengan X . Dalam penelitian ini variabel bebas yang digunakan adalah rasio CAMEL pada BPR yang terdaftar di Bank Indonesia kota Medan yang dijelaskan sebagai berikut:

1. Capital (permodalan) (X1)

Penilaian aspek permodalan lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang usahanya. Penilaian terhadap aspek permodalan sangat penting bagi otoritas moneter untuk menilai apakah suatu bank memenuhi ketentuan tentang CAR

yang telah ditetapkan (Dendawijaya 2005:144).

2. Assets Quality (kualitas aktiva produktif) (X2)

Indikasi kualitas aset yang dipakai adalah rasio kualitas produktif bermasalah dengan aktiva produktif (NPL) yang diperoleh dengan rumus :

produktif

3. Earnings (Rentabilitas) (X3)

Pada aspek rentabilitas ini yang dilihat adalah kemampuan bank dalam meningkatkan laba dan efisiensi usaha yang dicapai (Dendawijaya, 2005:147) Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Metode penilaiannya dapat dilakukan dengan perbandingan laba terhadap total aset. Besarnya nilai ROA dapat dihitung dengan nilai rumus sebagai berikut:

4. Liqudity (likuiditas) (X4)

%

3. Populasi dan Sampel

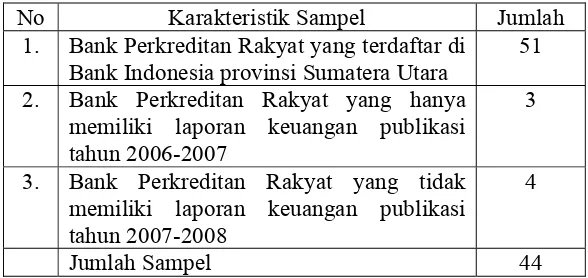

Populasi yang dijadikan objek penelitian ini adalah semua Bank Perkreditan Rakyat yang tercatat di Bank Indonesia (BI) provinsi Sumatera Utara selama periode tahun 2007 sampai dengan tahun 2008 yang berjumlah 44 BPR. Penarikan sampel yang dilakukan penulis adalah dengan menggunakan metode non probability sampling dengan metode Purposive Sampling dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik yaitu:

1. Bank menerbitkan laporan keuangan selama tahun 2007-2008

2. Laporan keuangan harus mempunyai tahun buku yang berakhir 31 Desember dan telah diaudit.

Tabel 1.3

Jumah Sampel Berdasarkan Karakteristik Populasi

No Karakteristik Sampel Jumlah

1. Bank Perkreditan Rakyat yang terdaftar di Bank Indonesia provinsi Sumatera Utara

51 2. Bank Perkreditan Rakyat yang hanya

memiliki laporan keuangan publikasi tahun 2006-2007

3

3. Bank Perkreditan Rakyat yang tidak memiliki laporan keuangan publikasi tahun 2007-2008

4

Jumlah Sampel 44

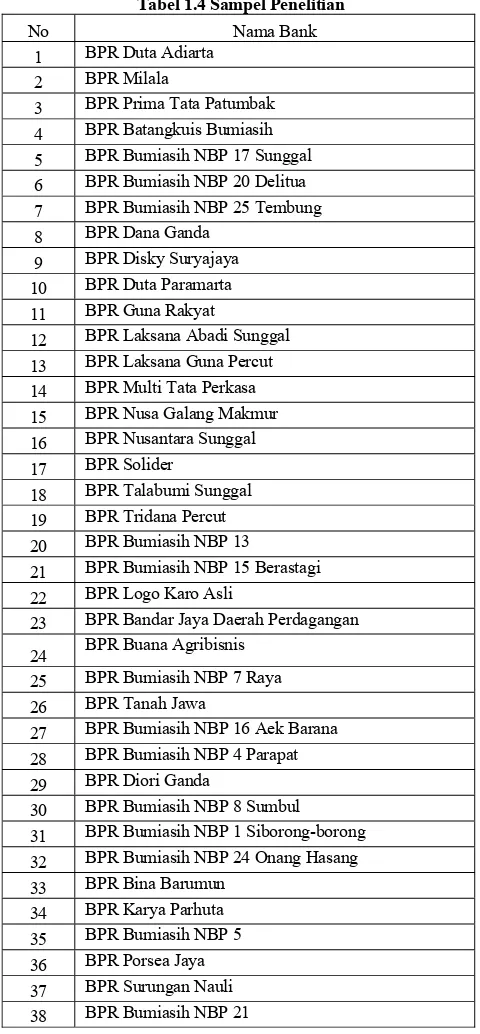

Berdasarkan karakteristik penarikan sampel tersebut, maka diperoleh sampel penelitian sebanyak 44 BPR. Terdapat 44 BPR yang menjadi sampel penelitian yaitu dapat dilihat pada tabel berikut:

Tabel 1.4 Sampel Penelitian

No Nama Bank

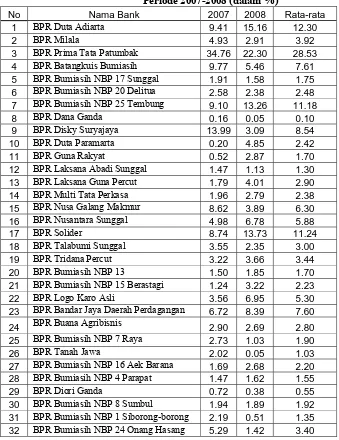

1 BPR Duta Adiarta 2 BPR Milala

3 BPR Prima Tata Patumbak 4 BPR Batangkuis Bumiasih 5 BPR Bumiasih NBP 17 Sunggal 6 BPR Bumiasih NBP 20 Delitua 7 BPR Bumiasih NBP 25 Tembung 8 BPR Dana Ganda

9 BPR Disky Suryajaya 10 BPR Duta Paramarta 11 BPR Guna Rakyat

12 BPR Laksana Abadi Sunggal 13 BPR Laksana Guna Percut 14 BPR Multi Tata Perkasa 15 BPR Nusa Galang Makmur 16 BPR Nusantara Sunggal 17 BPR Solider

18 BPR Talabumi Sunggal 19 BPR Tridana Percut 20 BPR Bumiasih NBP 13

21 BPR Bumiasih NBP 15 Berastagi 22 BPR Logo Karo Asli

23 BPR Bandar Jaya Daerah Perdagangan 24 BPR Buana Agribisnis

25 BPR Bumiasih NBP 7 Raya 26 BPR Tanah Jawa

27 BPR Bumiasih NBP 16 Aek Barana 28 BPR Bumiasih NBP 4 Parapat 29 BPR Diori Ganda

30 BPR Bumiasih NBP 8 Sumbul 31 BPR Bumiasih NBP 1 Siborong-borong 32 BPR Bumiasih NBP 24 Onang Hasang 33 BPR Bina Barumun

No Nama Bank 39 BPR Bumiasih NBP 9

40 BPR Bumiasih NBP 10 Dolok Sanggul 41 BPR Perbaungan Hombar Makmur 42 BPR Bumiasih NBP 22 Binjai 43 BPR Siantar Bumiasih 44 BPR Bumiasih NBP 3 Barus

Sumber : www.bi.go.id ( November 2009)

4. Tempat dan Waktu Penelitian

a. Tempat Penelitian

Penelitian ini dilakukan di Bank Indonesia kota Medan, Jl. Balai Kota No 4 Medan dan melalui media internet dengan situs www.bi.go.id

b. Waktu Penelitian

Penelitian ini dilakukan mulai dari November 2009 sampai Februari 2010.

5. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan jenis data yang diperoleh secara tidak langsung yang dipublikasikan oleh Bank Indonesia kota Medan, laporan keuangan Bank Perkreditan Rakyat, buku-buku, jurnal referensi, surat kabar, literatur ilmiah lainnya yang berkaitan dengan topik penelitian.

6. Metode Pengumpulan Data

tentang objek penelitian. Data-data yang diambil adalah laporan keuangan publikasi periode 2007-2008 yang terdapat di situs www.bi.go.id dan Bank Indonesia kota Medan.

7. Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah: a. Metode Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data-data yang dikumpulkan dan digolongkan kemudian di analisis dan diinterpretasikan secara objektif.

b. Penerapan Model Analisis

Penelitian ini menggunakan model analisis koefisien regresi berganda untuk menganalisis pengaruh Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) dan Loan to Deposit Ratio (LDR) terhadap kinerja keuangan dalam hal ini pertumbuhan laba yang disusun dalam bentuk persamaan berikut (Sugiyono, 2005) :

Y= α + b1x1 +b2x2 + b3x3 + b4x4 + e

Keterangan :

Y = Kinerja BPR (Pertumbuhan Laba) α = Koefisien konstanta

b = Koefisien regresi variable independent X1 = CAR (Capital Adequacy Ratios)

X3 = ROA (Return on Asset)

X4 = LDR( Loan to Deposit Ratio )

e = Error

Model regresi berganda di atas harus memenuhi syarat asumsi klasik yaitu:

1. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian mengenai ada tidaknya pelanggaran terhadap asumsi-asumsi klasik yaitu:

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel independen, variabel dependen atau keduanya mmpunyai distribusi normal apa tidak. Model yang paling baik adalah distribusi data normal atu mendekati normal. Uji dilakukan melalui analisis Kolmogorov Smirnov melalui program SPSS 15 for windows.

2) Multikolinearitas

Multikolinearitas adalah suatu keadaan dimana variabel independen yang satu dengan yang lain dalam model regresi berganda tidak saling berhubungan secara sempurna. Untuk mengetahui ada tidaknya gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan VIF (Variance Inflation Factor) melalui program

SPSS. Uji multikolinearitas menggunakan kriteria variance inflation factor (VIF)

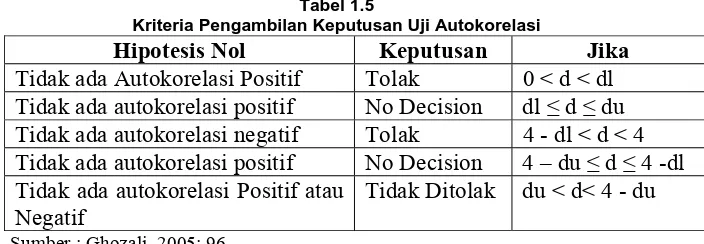

3) Autokorelasi

Autokorelasi adalah korelasi antar anggota sampel yang diurutkan berdasarkan waktu. Uji autokorelasi bertujuan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian data observasi yang diurutkan menurut waktu

(time series). Untuk mendeteksi terjadinya autokorelasi dalam penelitian ini maka digunakan uji DW dengan melihat koefisien korelasi DW .

Tabel 1.5

Kriteria Pengambilan Keputusan Uji Autokorelasi

Hipotesis Nol Keputusan Jika

Tidak ada Autokorelasi Positif Tolak 0 < d < dl Tidak ada autokorelasi positif No Decision dl ≤ d ≤ du Tidak ada autokorelasi negatif Tolak 4 - dl < d < 4 Tidak ada autokorelasi positif No Decision 4 – du ≤ d ≤ 4 -dl Tidak ada autokorelasi Positif atau

Negatif

Tidak Ditolak du < d< 4 - du Sumber : Ghozali, 2005: 96

4) Heteroskedastisitas

2. Pengujian Hipotesis

Uji hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan yaitu uji-F dan uji-t.

1. Uji Serempak (Uji F)

Uji F merupakan suatu ukuran keberartian (signifikansi) keseluruhan dari regresi yang ditaksir, juga merupakan pengujian keberartian (signifikansi) dari koefisien determinasi (R2). Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas secara serentak mempunyai pengaruh yang signifikan terhadap variabel terikat. Bentuk Pengujiannya adalah sebagai berikut :

H0 : b1=b2=b3=b4 =0

Artinya tidak terdapat pengaruh yang signifikan secara bersama-sama dari

CAR (Capital Adequacy Ratio), Non Performing Loan (NPL), Return on Assets (ROA) dan LDR(Loan to Deposit Ratio ) terhadap kinerja BPR.

H0 : Tidak semua bi (b1,b2,b3,b4) sama dengan nol

Maka dianggap variabel independen yang terdiri dari dari CAR (Capital Adequacy Ratio), Non Performing Loan (NPL), Return on Assets (ROA) dan LDR (Loan to Deposit Ratio ) telah memenuhi model penelitian terhadap variabel pertumbuhan laba. Kriteria penilaian hipotesis pada uji-F ini adalah:

Terima H0 bila FHitung ≤ FTabel

2. Uji- t ( uji pengaruh parsial)

Pengujian ini dilakukan untuk mengetahui apakah setiap variabel bebas mempunyai pengaruh yang signifikan terhadap variabel terikat. Dilakukan menggunakan uji statistik t. Bentuk Pengujiannya adalah sebagai berikut :

H0 : bi = 0 ; artinya tidak terdapat pengaruh yang signifikan dari variabel bebas secara

parsial terhadap variabel terikat.

H1 : bi ≠ 0 ; artinya terdapat pengaruh yang signifikan dari variabel bebas secara

parsial terhadap variabel terikat . Pada penelitian ini nilai thitung akan dibandingkan

dengan ttabel pada tingkat signifikan (α = 5%). Kriteria pengambilan keputusan pada

uji-t adalah:

Terima H0 bila –ttabel≤thitung≤ ttabel

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Yunitia (2009) melakukan penilitian tentang ”Pengaruh Tingkat Kesehatan Bank Terhadap Pertumbuhan Laba Pada Industri Perbankan Terbuka Di Indonesia”. Hasil penelitiannya bahwa secara bersama-sama rasio tingkat kesehatan bank CAMEL yang dinyatakan dalam rasio-rasio keuangan yang terdiri dari variabel Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return On Assets (ROA),

Beban Operasional Pendapatan Operasional (BOPO), dan Loan to Deposit Ratio (LDR)

mempunyai pengaruh yang signifikan terhadap pertumbuhan laba perbankan. Hal ini berdasarkan hasil uji secara simultan (Uji F).

Marlupi (2007) melakukan penelitian tentang ”Analisis Kinerja Perusahaan Perbankan Menggunakan Rasio CAMEL”. Hasil penelitiannya bahwa variabel-variabel

CAMEL yang terdiri dari CAR, BOPO, ROA, RORA, LDR, dan Net Profit Margin

merupaka variabel pembeda dalam membedakan tingkat kesehatan bank. Serta variabel yang terbukti paling dominan dalam membedakan status tingkat kesehatan bank adalah

CAR, RORA, dan ROA. Sedangkan ketiga variabel lain yaitu BOPO, LDR dan Net Profit Margin tidak mampu membedakan status tingkat kesehatan bank.

kondisi bermasalah semakin besar dan rasio keuangan CAMEL (CAR, BOPO) mempunyai pengaruh yang signifikan terhadap prediksi kondisi bermasalah bank-bank umum swasta nasional di Indonesia.

B. Pengertian Bank

C. Pengertian Kinerja Bank

Kinerja adalah hasil nyata yang dicapai, kadang-kadang dipergunakannya untuk menunjukkan dicapainya hasil yang positif. Kinerja bank dapat diketahui melalui penilaian tentang tingkat kesehatan bank, yang standardnya telah diatur oleh Bank Indonesia. Kinerja menunjukkan sesuatu yang berhubungan dengan kekuatan dan kelemahan perusahaan. Kekuatan tersebut dipahami agar dapat dimanfaatkan dan kelemahan pun harus diketahui agar dapat dilakukan langkah-langkah perbaikan (Abdullah, 2003).

D. Pengertian Bank Perkreditan Rakyat

Yang dimaksud dengan Bank Perkreditan Rakyat menurut Undang-Undang Nomor 10 Tahun 1998, adalah: ” Bank (Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak) yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran” (Siamat,2005:400). Dalam hal ini Bank Perkreditan Rakyat melakukan kegiatan berupa penghimpunan dana dari masyarakat dan hanya disimpan dalam bentuk tabungan dan deposito saja.

E. Analisis Rasio Keuangan Bank

(SKAPI) dan Pedoman Akuntansi Perbankan Indonesia (PAPI). Untuk lebih mempermudah pemahaman tentang laporan keuangan perbankan di Indonesia, akan dijelaskan beberapa hal dari materi SKAPI dan PAPI sebagai berikut:

1. Laporan keuangan bank harus disajikan dalam mata uang rupiah.

2. Kurs tengah yaitu kurs jual ditambah kurs beli Bank Indonesia dibagi dua.

3. Bank wajib mengungkap posisi neto aktiva dan kewajiban dalam valuta asing yang masih terbuka (posisi devisa neto) menurut jenis mata uang.

4. Untuk memenuhi kepentingan berbagai pihak, laporan keuangan bank harus disusun berdasarkan Standar Akuntansi Keuangan (SAK) dan SKAPI.

5. Laporan keuangan bank terdiri dari: neraca, laporan komitmen dan kontijensi, perhitungan laba rugi, laporan perubahan posisi keuangan, dan catatan atas laporan keuangan.

6. Penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu yang menyimpang SAK dan SKAPI dapat dilaksanakan jika hal tersebut tidak menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan bank. 7. Untuk dapat memberikan gambaran yang jelas mengenai sifat dan perkembangan bank dari waktu ke waktu, maka laporan keuangan disajikan secara komparatif untuk 2 tahun terakhir.

8. Laporan neraca. 9. Laporan laba rugi. 10.Laporan arus kas.

12. Catatan atas laporan keuangan.

13. Laporan keuangan gabungan dan konsolidasi.

F. Prediksi Laba

Salah satu manfaat laba adalah untuk memprediksi laba perusahaan tahun yang akan datang. Laba dapat dijadikan sebagai alat ukur keberhasilan suatu perusahaan yang tercermin dalam kinerja manajemennya. Informasi mengenai kinerja masa lalu yang terdapat pada informasi laba dapat digunakan untuk memprediksi kinerja masa depan perusahaan, walaupun kesuksesan masa lalu tidak menjamin kesuksesan masa yang akan datang akan tetapi prediksi mengenai laba yang akan datang dapat dilakukan jika ada hubungan yang cukup kuat antara kinerja masa lalu dengan kinerja masa depan (Widarjono, 2005)

Para investor menggunakan prediksi laba sebagai faktor utama dalam meramalkan distribusi dividen di masa yang akan datang yang merupakan faktor penting untuk menetapkan nilai berjalan atas sebagian saham atau atas keseluruhan perusahaan, sedangkan bagi pemegang obligasi dan kreditor informasi laba dapat digunakan untuk menilai tingkat pengembalian tahunan dan menerima pembayaran kembali pokok pinjaman pada saat hutang tersebut telah jatuh tempo. Prediksi laba sering digunakan sebagai dasar dalam pengambilan keputusan investasi dan penilaian kinerja manajemen suatu perusahaan untuk masa yang akan datang. Penilaian terhadap kemampuan manajemen dan tersedianya informasi yang memadai merupakan faktor penting dalam membuat prediksi laba untuk masa yang akan datang.

diartikan sebagai kemampuan suatu bank untuk melakukan kegiatan operasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara-cara yang sesuai dengan peraturan perbankan yang berlaku. Kesehatan bank mencakup seluruh kegiatan usaha perbankannya, usaha tersebut meliputi:

a. Kemampuan menghimpun dana dari masyarakat,dari lembaga lain, dan dari modal sendiri

b. Kemampuan mengelola dana

c. Kemampuan untuk menyalurkan dana kepada masyarakat,

d. Kemampuan memenuhi kewajiban kepada masyarakat, karyawan, pemilik modal, dan pihak lain

e. Pemenuhan peraturan perbankan yang berlaku

Tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor-faktor permodalan, aset, manajemen, rentabilitas, likuiditas dan sensitivitas terhadap resiko pasar. Penilaian kuantitatif adalah penilaian terhadap posisi, perkembangan dan proyeksi rasio-rasio keuangan bank.

H. Pengertian Analisis CAMEL

kesehatan bank menurut Bank Indonesia meliputi lima aspek yaitu: Capital, Assets Quality, Management, Earnings, Liqudity atau lebih dikenal dengan istilah CAMEL. Kelima aspek tersebut saling berkaitan dan mempengaruhi satu sama lain (Dendawijaya, 2005).

1. Capital (Permodalan)

Penilaian aspek permodalan lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang usahanya. Penilaian terhadap aspek permodalan sangat penting bagi otoritas moneter untuk menilai apakah suatu bank memenuhi ketentuan tentang CAR yang telah ditetapkan.

%

ATMR (Aktiva Tertimbang Menurut Resiko) merupakan penjumlahan aktiva neraca dan aktiva administrasi. ATMR aktiva neraca diperoleh dengan cara mengalikan nilai nominal aktiva yang bersangkutan dengan bobot resikonya. Sedangkan ATMR aktiva administrasi diperoleh dengan cara mengalikan nilai aktiva rekening administrasi yang bersangkutan dengan bobot resikonya. Kemudian angka kredit dihitung sebagai berikut:

1. CAR= 0, atau negatif , angka kredit = 0.

2. Setiap kenaikan 0,1%, angka kredit ditambah 1 dengan maksimun 100.

dan bank yang bersangkutan yang mengetahui tingkat kolektibilitas (lancar, kurang lancar, diragukan atau macet) kualitas aktiva. Indikasi kualitas aset yang dipakai adalah rasio kualitas produktif bermasalah dengan aktiva produktif (NPL) yang diperoleh dengan rumus:

3. Management (manajemen)

Aspek manajemen pada penelitian kinerja bank tidak dapat menggunakan pola yang ditetapkan Bank Indonesia, tetapi diproksikan dengan net profit margin. Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup manajemen permodalan, manjemen kualitas aktiva, menajemen umum, manajemen rentabilitas, dan manajemen likuiditas pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba.

Pada pertimbangan rasio ini menujukkan bagaimana manajamen mengelola sumber-sumber maupun penggunaan atau alokasi dana secara efisien. Adapun metode penilaiannya dapat dilakukan dengan cara (Merkusiwati, 2007 ):

Pada aspek rentabilitas ini yang dilihat adalah kemampuan bank dalam meningkatkan laba dan efisiensi usaha yang dicapai. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat. Metode penilaiannya dapat dilakukan dengan( Dendawijaya, 2005). Perbandingan laba terhadap total asset (ROA) dapat dihitung dengan rumus berikut:

%

Perhitungan angka kredit dilakukan sebagai berikut: 1. ROA sebesar 10% atau lebih, nilai kredit=0.

2. Setiap kenaikan ROA sebesar 0.015%, angka kredit ditambah 1 dengan maksimum 100.

5. Liqudity(likuiditas)

Pada aspek likuiditas ini, penilaian didasarkan atas kemampuan bank dalam membayar semua hutang-hutangnya terutama simpanan tabungan,giro dan deposito pada saat ditagih dan dapat memenuhi semua permohonan kredit yang layak untuk disetujui. Untuk menjamin likuiditas dihitung Loan to Deposit Ratio (LDR) yang besarnya dapat dihitung dengan rumus (Dendawijaya, 2005).

%

Angka kredit LDR dihitung sebagai berikut:

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH BANK INDONESIA

Bank Indonesia sebagai Bank Sentral memiliki perjalanan sejarah yang panjang. Bank Indonesia berawal dari suatu bank milik Belanda dengan nama ”De Javasche Bank” yang didirikan pada tahun 1828 dan diberi tugas sebagai bank sirkulasi oleh pemerintah Hindia Belanda berfungsi sebagai bank komersial. Undang-undang Republik Indonesia nomor 3 tahun 2004 tentang perubahan atas undang-undang Republik Indonesia nomor 23 tahun 1999 tentang Bank Indonesia.

1. Bank Indonesia adalah Bank Sentral Republik Indonesia.

2. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang.

Sejarah singkat Bank Indonesia dalam perkembangannya dari masa penjajahan hingga saat ini :

a. 1828: De Javasche Bank didirikan oleh Pemerintah Hindia Belanda sebagai bank sirkulasi yang bertugas mencetak dan mengedarkan uang.

dengan Pemerintah dan melanjutkan fungsi bank komersial yang dilakukan oleh DJB sebelumnya.

c. 1968: Undang-Undang Bank Sentral mengatur kedudukan dan tugas Bank Indonesia sebagai bank sentral, terpisah dari bank-bank lain yang melakukan fungsi komersial. Selain tiga tugas pokok bank sentral, Bank Indonesia juga bertugas membantu pemerintah sebagai agen pembangunan mendorong kelancaran produksi dan pembangunan serta memperluas kesempatan kerja guna meningkatkan taraf hidup rakyat.

d. 1999: Babak baru dalam sejarah Bank Indonesia, sesuai dengan UU No.23/1999 yang menetapkan tujuan tunggal Bank Indonesia yaitu mencapai dan memelihara kestabilan nilai rupiah.

e. 2004: Undang-Undang Bank Indonesia diamandemen dengan fokus pada aspek penting yang terkait dengan pelaksanaan tugas dan wewenang Bank Indonesia, termasuk penguatan governance.

B. SEJARAH BANK PERKREDITAN DI INDONESIA

Landasan Hukum BPR adalah UU No.7/1992 tentang Perbankan sebagaimana telah diubah dengan UU No.10/1998. Dalam UU tersebut secara tegas disebutkan bahwa BPR adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan usaha BPR terutama ditujukan untuk melayani usaha-usaha kecil dan masyarakat di daerah pedesaan. Bentuk hukum BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, atau Koperasi.

Berawal dari keinginan untuk membantu para petani, pegawai, dan buruh untuk melepaskan diri dari jerat pelepas uang (rentenir) yang memberikan kredit dengan bunga tinggi, lembaga perkreditan rakyat mulai didirikan.

a. Abad ke-19 : dibentuk Lumbung Desa, Bank Desa, Bank Tani, dan Bank Dagang Desa.

b. Pasca kemerdekaan Indonesia : didirikan Bank Pasar, Bank Karya Produksi Desa (BKPD).

c. Awal 1970an : didirikan Lembaga Dana Kredit Pedesaan (LDKP) oleh Pemerintah Daerah.

mengenai keberadaan dan kegiatan usaha “Bank Perkreditan Rakyat” atau BPR.

e. 1992 : Undang-Undang No.7 tahun 1992 tentang Perbankan, BPR diberikan landasan hukum yang jelas sebagai salah satu jenis bank selain Bank Umum. PP No.71/1992 Lembaga Keuangan Bukan Bank yang telah memperoleh izin usaha dari Menteri Keuangan dan lembaga-lembaga keuangan kecil seperti Bank Desa, Lumbung Desa, Bank Pasar, Bank Pegawai, LPN, LPD, BKD, BKK, KURK, LPK, BKPD, dan lembaga-lembaga lainnya yang dipersamakan dengan itu dapat diberikan status sebagai BPR dengan memenuhi persyaratan dan tata cara yang ditetapkan untuk menjadi BPR dalam jangka waktu sampai dengan 31 Oktober 1997.

BAB IV

ANALISIS DAN PEMBAHASAN

A. Deskripsi Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba

Deskripsi nilai variabel independen, yaitu: Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) , Return on Asset (ROA), dan Loan to Deposit Ratio (LDR) dan variabel dependen (pertumbuhan laba) pada Bank Perkreditan Rakyat di Sumatera Utara dapat dilihat pada Tabel 4.1 berikut berikut ini :

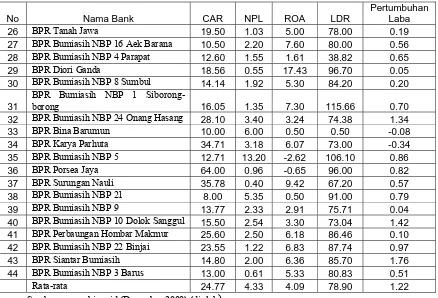

Tabel 4.1

Rata-rata CAR, NPL, ROA,LDR dan Pertumbuhan Laba BPR di Sumatera Utara

Periode 2007-2008 18 BPR Talabumi Sunggal 16.41 3.00 11.80 104.22 0.45

No Nama Bank CAR NPL ROA LDR

BPR Bumiasih NBP 1

Siborong-borong 16.05 1.35 7.30 115.66 0.70 Sumber : www.bi.go.id (Desember 2009) (diolah)

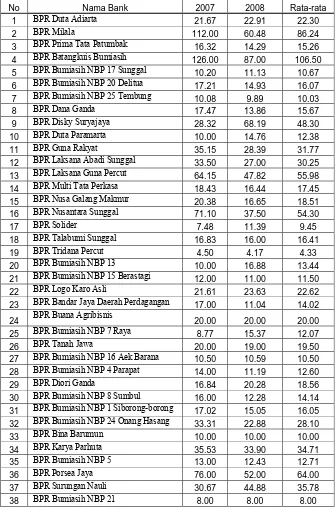

Deskripsi nilai Capital Adequacy Ratio (CAR) pada BPR di Sumatera Utara selama periode 2007-2008 adalah sebagai berikut:

Tabel 4.2

Capital Adequacy Ratio (CAR) BPR di Sumatera Utara Periode 2007-2008(dalam %)

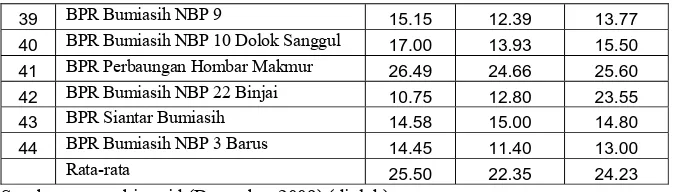

No Nama Bank 2007 2008 Rata-rata

39 BPR Bumiasih NBP 9 15.15 12.39 13.77 40 BPR Bumiasih NBP 10 Dolok Sanggul 17.00 13.93 15.50 41 BPR Perbaungan Hombar Makmur 26.49 24.66 25.60 42 BPR Bumiasih NBP 22 Binjai 10.75 12.80 23.55 43 BPR Siantar Bumiasih 14.58 15.00 14.80 44 BPR Bumiasih NBP 3 Barus 14.45 11.40 13.00

Rata-rata 25.50 22.35 24.23

Sumber : www.bi.go.id (Desember 2009) (diolah)

Tabel 4.2 ini menunjukkan bahwa nilai variabel permodalan (capital ) yang dalam hal ini dihitung dengan rasio CAR pada masing-masing Bank Perkreditan Rakyat di Sumatera Utara selama periode penelitian yaitu tahun 2007-2008 yang terdiri dari 2 tahun. Pada tabel 4.2 dapat dilihat bahwa rasio CAR mengalami kenaikan dan penurunan pada tiap tahunnya.

Pada tahun 2007, nilai CAR tertinggi diraih oleh PT. BPR Batangkuis Bumiasih yaitu sebesar 126.00%. Nilai terendah dialami oleh PT. BPR Tridana Percut yaitu sebesar 4.50%.

Pada tahun 2008, nilai CAR tertinggi masih diraih oleh PT. BPR Batangkuis Bumiasih dengan nilai 87.00%. Dan nilai terendah dialami oleh PT. BPR Tridana Percut yaitu sebesar 4.17%.

Bila dilihat dari rasio Capital Adequacy Ratio (CAR) ada 4 BPR yang nilai

CARnya di atas rata-rata yaitu PT. BPR Batangkuis Bumiasih, PT. BPR Milala, PT. BPR Laksana Guna Percut, dan PT. BPR Porsea Jaya.

minimum CAR untuk perbankan sebesar 8%.

2. Deskripsi Nilai Variabel Non Performing Loan (NPL)

Deskripsi nilai Non Performing Loan pada BPR di Sumatera Utara selama periode 2007-2008 adalah sebagai berikut:

Tabel 4.3

Non Performing Loan BPR di Sumatera Utara Periode 2007-2008(dalam %) 23 BPR Bandar Jaya Daerah Perdagangan 6.72 8.39 7.60 24 BPR Buana Agribisnis 2.90 2.69 2.80

31 BPR Bumiasih NBP 1 Siborong-borong 2.19 0.51 1.35

33 BPR Bina Barumun 6.75 5.22 6.00 41 BPR Perbaungan Hombar Makmur 2.30 2.59 2.50

42 BPR Bumiasih NBP 22 Binjai 0.64 1.81 1.22 43 BPR Siantar Bumiasih 3.00 1.01 2.00

44 BPR Bumiasih NBP 3 Barus 1.06 0.16 0.61 Rata-rata 4.64 4.03 4.33 Sumber : www.bi.go.id (Desember 2009) (diolah)

Pada Tabel 4.3 menunjukkan nilai NPL pada masing-masing Bank Perkreditan Rakyat di Sumatera Utara selama periode penelitian yaitu tahun 2007-2008 yang terdiri dari 2 tahun. Pada Tabel 4.3 dapat dilihat bahwa nilai rasio Non Performin Loan (NPL)

yang mengalami kenaikan maupun penurunan pada tiap tahunnya.

Pada tahun 2007, nilai NPL terendah dialami oleh PT. BPR Dana Ganda dengan nilai 0,16 dan PT. BPR Duta Paramarta dengan nilai 0,20%. Dan nilai rasio NPL tertinggi diraih oleh PT.BPR Prima Tata Patumbak dengan nilai sebesar 34,76%.

Pada tahun 2008, nilai NPL terendah dialami oleh PT. BPR Dana Ganda dengan nilai 0,05%. Dan nilai rasio NPL tertinggi diraih oleh PT. BPR Prima Tata Patumbak dengan nilai sebesar 22,30%.

PT. BPR Siantar Bumiasih memiliki rasio NPL sebesar 3,00% di tahun 2007 dan mengalami penurunan menjadi 1,01% di tahun 2008. Penurunan ini berdampak positif bagi perusahaan karena menunjukkan bahwa kolektibilitas pada bank tersebut aman. Begitu juga dengan PT. BPR Bumiasih NBP 24 Onang Hasang memiliki NPL

nilai maksimal.

Bank Indonesia menetapkan standar maksimal NPL untuk perbankan sebesar 5%. Namun, sebuah bank yang memiliki NPL sangat kecil bukan berarti hampir seluruh kredit bank tersebut adalah kredit lancar, dan menunjukkan betapa sehatnya bank tersebut. NPL yang sangat kecil dapat saja dicapai bank yang hanya sedikit menyalurkan kreditnya.

3. Deskripsi Variabel Return On Asset (ROA)

Deskripsi Return On Asset (ROA) pada BPR di Sumatera Utara selama periode 2007-2008 adalah sebagai berikut:

Tabel 4.4

Return On Asset (ROA)

BPR di Sumatera Utara Periode 2007-2008 (dalam %)

19 BPR Tridana Percut -17.60 -23.68 -20.64

No Nama Bank 2007 2008 Rata-rata 22 BPR Logo Karo Asli 2.46 3.35 3.00

23 BPR Bandar Jaya Daerah Perdagangan 0 -0.81 -0.40

24 BPR Buana Agribisnis 3.76 3.64 3.70

31 BPR Bumiasih NBP 1 Siborong-borong 8.43 6.10 7.30 32 BPR Bumiasih NBP 24 Onang Hasang 2.04 4.44 3.24 41 BPR Perbaungan Hombar Makmur 6.37 5.99 6.18

42 BPR Bumiasih NBP 22 Binjai 5.92 7.74 6.83

43 BPR Siantar Bumiasih 3.72 9.00 6.36 44 BPR Bumiasih NBP 3 Barus 5.25 5.41 5.33

Rata-rata 3.94 4.38 4.16

Sumber : www.bi.go.id (Desember 2009) (diolah)

Tabel 4.4 menggambarkan nilai variabel Return On Asset (ROA) pada masing-masing. Pada Tabel 4.4 terlihat bahwa ROA mengalami peningkatan dan penurunan pada setiap tahun penelitian.

Pada tahun 2007, nilai ROA tertinggi diraih oleh PT. BPR Diori Ganda dengan nilai sebesar 17,39%. Dan nilai ROA terendah dialami oleh PT. BPR Tridana Percut dengan nilai -17,60%.

atas rata-rata yaitu PT. BPR Diori Ganda, PT. BPR Milala, PT. BPR Surungan Nauli dan PT. BPR Bumiasih NBP 1 Siborong-borong.

Bank yang memiliki ROA atau perputaran aset yang tingi bisa mencerminkan bahwa bank tersebut beroperasi secara sehat.

4. Deskripsi Variabel Loan to Deposit Ratio (LDR )

Deskripsi Loan to Deposit Ratio (LDR) pada BPR di Sumatera Utara selama periode 2007-2008 adalah sebagai berikut:

Tabel 4.5

Loan to Deposit Ratio (LDR)

BPR di Sumatera Utara Periode 2007-2008 (dalam %)

No Nama Bank 2007 2008 Rata-rata

1 BPR Duta Adiarta 69.65 70.56 70.10 2 BPR Milala 80.00 92.85 86.42

3 BPR Prima Tata Patumbak 85.52 66.75 76.13 4 BPR Batangkuis Bumiasih 84.30 76.00 80.15 5 BPR Bumiasih NBP 17 Sunggal 90.52 85.77 88.14

12 BPR Laksana Abadi Sunggal 86.00 95.00 90.50

13 BPR Laksana Guna Percut 90.84 98.01 94.43 14 BPR Multi Tata Perkasa 96.83 94.41 95.62

15 BPR Nusa Galang Makmur 92.28 94.94 93.16

16 BPR Nusantara Sunggal 94.69 84.13 89.41 17 BPR Solider 74.09 78.02 76.05

18 BPR Talabumi Sunggal 99.45 109.00 104.22

19 BPR Tridana Percut 110.50 120.70 115.60 20 BPR Bumiasih NBP 13 105.44 10.10 57.77

21 BPR Bumiasih NBP 15 Berastagi 92.00 91.45 91.73

22 BPR Logo Karo Asli 49.34 45.93 47.63 23 BPR Bandar Jaya Daerah Perdagangan 87.00 92.25 89.62

No Nama Bank 2007 2008 Rata-rata

31 BPR Bumiasih NBP 1 Siborong-borong 120.33 118.99 115.66 32 BPR Bumiasih NBP 24 Onang Hasang 74.13 74.64 74.38

40 BPR Bumiasih NBP 10 Dolok Sanggul 74.00 72.89 73.04

41 BPR Perbaungan Hombar Makmur 87.35 85.58 86.46

42 BPR Bumiasih NBP 22 Binjai 94.74 80.74 87.74

43 BPR Siantar Bumiasih 84.41 87.00 85.70 44 BPR Bumiasih NBP 3 Barus 79.21 82.45 80.83 Rata-rata 80.76 77.24 79.00 Sumber : www.bi.go.id (Desember 2009) (diolah)

Tabel 4.5 menunjukkan nilai variabel Loan to Deposit Ratio (LDR) pada masing-masing Bank Perkreditan Rakyat di Sumatera Utara selama periode penelitian yaitu tahun 2007-2008 yang terdiri dari 2 tahun. Pada tabel tersebut dapat dilihat bahwa nilai Loan to Deposit Ratio (LDR) mengalami peningkatan dan penurunan pada setiap tahun penelitian.

Pada tahun 2007 nilai variabel LDR tertinggi diraih oleh PT. BPR Bumiasih NBP 5 dengan persentase sebesar 134,00%. Dan nilai LDR terendah dialami oleh PT. BPR Duta Paramarta dengan nilai 10,00%.

PT. BPR Bumiasih NBP 1 Siborong-borong, PT. BPR Tridana Percut, PT. BPR Bumiasih NBP 5 dan PT. BPR Talabumi Sunggal. Namun tingkat rasio LDR yang tinggi, belum menjamin bahwa bank tersebut beroperasi dengan sehat.

B. Hasil Uji Asumsi Dasar Regresi

1. Uji Normalitas

Tujuan dari uji normalitas ini adalah untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal. Data yang baik adalah data yang mempunyai pola seperti distribusi normal yakni tidak menceng ke kiri atau ke kanan.

a. Analisis Grafik

Pada Gambar 4.1 Histogram menunjukkan bahwa variabel berdistribusi normal. Hal ini ditunjukkan oleh distribusi data tersebut yang tidak menceng ke kiri ataupun ke kanan.

Cara lain melihat uji normalitas dengan grafik adalah dengan melihat gambar

normal p-p plot of regression standardized residual. Pada Gambar 4.2 terlihat titik yang mengikuti data di sepanjang garis diagonal. Hal ini berarti data berdistribusi normal.

Gambar 4.2 Normal P-P Plot of regression Standardized Residual Dependent Variabel (Pertumbuhan Laba)

b. Analisis Statistik

Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorv-Smirnov dengan melihat data residualnya apakah berdistribusi normal atau tidak.

Tabel 4.6

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 88

Normal Parametersa Mean .0000000

Std. Deviation 1.32156432

Most Extreme Differences Absolute .107

Positive .075

Negative -.107

Kolmogorov-Smirnov Z .999

Asymp. Sig. (2-tailed) .271

a. Test distribution is Normal.

Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Dari Tabel 4.6 menunjukkan bahwa variabel residual berdistribusi normal, karena terlihat nilai Unstandardized Residual Asymp. Sig. (2-tailed) adalah 0,271 hal ini berarti nilai Symp. Sig (2-tailed) lebih besar dari nilai signifikan dengan nilai 0,05.

2. Uji Multikolinieritas

windows.

Tabel 4.7

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

LNCAR .912 1.096

LNNPL .876 1.142

LNROA .807 1.239

LNLDR .959 1.043

a. Dependent Variable: LNPERTUMBUHANLABA Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Berdasarkan Tabel 4.7 diatas, keempat variabel tersebut memiliki nilai Tolerance > 0,1 dan VIF < 5 maka tidak terdapat adanya gejala multikolinieritas pada persamaan regresi linear berganda ini.

3. Uji Autokorelasi

Tabel 4.8

Runs Test

Unstandardized Residual

Test Valuea .21002

Cases < Test Value 44

Cases >= Test Value 44

Total Cases 88

Number of Runs 39

Z -1.287

Asymp. Sig. (2-tailed) .198

a. Median

Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Dari hasil pengolahan mengunakan SPSS 16 for windows dapat diketahui bahwa nilai test adalah 0,21002 dan Asymp. Sig. (2-tailed) 0,198 > 0,05. Maka dapat disimpulkan data tidak terkena autokorelasi.

4. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dalam sebuah model regresi, dengan tujuan bahwa apakah suatu regresi tersebut terjadi ketidaksamaan varians dari residual dari setiap pengamatan ke pengamatan lainnya berbeda, maka disebut heteroskedastisitas.

a. Pendekatan Grafik

Dalam penelitian ini akan digunakan metode chart (diagram scatterplot), dengan dasar pemikiran bahwa (Singgih, 2004) :

1. Jika ada pola tertentu seperti titik-titik (poin-poin), yang ada membentuk suatu pola tertentu yang beraturan (bergelombang, melebar, kemudian menyempit), maka terjadi heteroskedastisitas.

2. Jika ada pola yang jelas, serta titik-titik menyebar ke atas dan dibawah 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Gambar 4.3 Scatterplot of Dependent Variable

Dari grafik scatterplot yang disajikan, terlihat titik-titik menyebar secara acak tidak membentuk sebuah pola tertentu yang jelas serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi ini.

b. Uji Glejser

Heteroskedastisitas juga dapat diuji dengan menggunakan uji Glejser. Jika tingkat signifikansi variabel independen < 5% menunjukkan bahwa variabel independen signifikan secara statistik mempengaruhi variabel independen, maka ada indikasi terjadi heteroskedastisitas. Namun apabila tingkat signifikansinya > 5% maka tidak terjadi heteroskedastisitas.

a. Dependent Variable: absut

Sumber : Hasil olahan SPSS 16.0 for windows (2010)

gejala heterokedastisitas dalam model regresi ini.

2. Analisis Regresi Linear Berganda

a. Goodness of Fit Test

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .697a .488 .344 1.35303

a. Predictors: (Constant), LNLDR, LNCAR, LNNPL, LNROA

b. Dependent Variable: LNPERTUMBUHANLABA Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Dari hasil pengujian Goodness of Fit, R = 0,697 berarti hubungan antara CAR, NPL, ROA, dan LDR terhadap pertumbuhan laba sebesar 69,7%. Artinya hubungannya erat. Semakin besar R berarti hubungan semakin erat.

b. Anova (Uji F) Uji secara Serempak / Simultan

Tabel 4.11

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 14.647 4 65.947 6.295 .003a

Residual 151.948 83 2.206

Total 166.595 87

a. Predictors: (Constant), LNLDR, LNCAR, LNNPL, LNROA

b. Dependent Variable: LNPERTUMBUHANLABA Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Tabel di atas menunjukkan bahwa nilai F hitung adalah 6,295 dengan tingkat signifikansi 0,003. Dengan demikian berarti F hitung > F tabel yaitu 6,295 > 2,45 dan tingkat signifikansinya (0,003) < (0,05). Jika tingkat signifikansi di bawah 0,05 maka Ho ditolak dan Ha diterima. Dengan demikian variabel independen (CAR, NPL, ROA dan

LDR) secara serempak adalah mempunyai pengaruh yang signifikan terhadap pertumbuhan laba.

c. Uji t, Uji secara parsial

Y= -1,984 + 0,332 X1 + 0,206 X2 + 0,293 X3– 0,076 X4 + e

Dimana :

Y = Kinerja perbankan (Pertumbuhan Laba) α = Koefisien konstanta

X1 = CAR(Capital Adequacy Ratio)

X2 = NPL ( Non Perfoming Loan )

X3 = ROA( Return on Asset )

X4 = LDR( Loan to Deposit Ratio )

e = Error

Interpretasi Model :

1. Konstanta bernilai -1,984 menunjukkan bahwa perusahaan tidak memiliki kemampulabaan atau perusahaan tidak dapat menghasilkan laba. Dengan kata lain, BPR di Sumatera Utara masih banyak memiliki kinerja yang buruk.

2. Variabel CAR (X1) bernilai 0,332. Hal ini menunjukkan bahwa jika nilai CAR

ditingkatkan sebesar satu satuan maka pertumbuhan laba akan meningkat sebesar 0,332.

3. Variabel NPL (X2) bernilai 0,206. Hal ini menunjukkan walaupun nilai NPL

meningkat sebesar satu satuan maka pertumbuhan laba tidak akan meningkat sebesar 0,206.

4. Variabel ROA (X3) bernilai 0,293. Hal ini menunjukkan walaupun nilai ROA

5. Variabel LDR (X4) bernilai 0,076. Hal ini menunjukkan bahwa jika nilai LDR

ditingkatkan sebesar satu satuan maka pertumbuhan laba tidak akan meningkat sebesar 0,076.

Tabel 4.12 Coefficientsa

Model B

Standardized

Coefficients t Sig

1 (Constant) -1.984 -1.979 .051

LNCAR .332 .151 1.378 .024

LNNPL .206 .247 2.204 .350

LNROA .293 .110 .940 .030

LNLDR .076 .044 2.408 .684 a.Dependent Variable: Pertumbuhan Laba

Sumber : Hasil olahan SPSS 16.0 for windows (2010)

Variabel CAR berpengaruh secara positif dan signifikan terhadap pertumbuhan laba. Hal ini terlihat dari nilai signifikan 0,024 < 0,05 dan nilai t hitung > t tabel yaitu 1,980 > 1,378. Karena tingginya nilai CAR mengindikasikan modal yang dimiliki perbankan juga besar, sehingga hal ini mempengaruhi kinerja perusahaan dalam menghasilkan laba. Rasio kecukupan modal yang stabil akan memenuhi pendanaan kredit dan kegiatan operasional bank. Dan adanya kecukupan modal yag baik akan membantu bank dalam menghadapi kredit macet. Jika nilai CAR

mengalami kenaikan satu kali maka nilai pertumbuhan laba akan meningkat sebesar 0,332. Dengan demikian, maka H0 ditolak hal ini berarti variabel CAR

secara parsial mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada BPR di Sumatera Utara.

beban perbankan untuk membiayai kredit macet. Sehingga kredit macet akan mengurangi laba perbankan. Hal ini juga disebabkan tingginya suku bunga yang ditetapkan oleh BI sebagai acuan perbankan untuk menetapkan suku bunga pinjaman pada tahun 2008 yaitu sebesar 8%. Jika nilai NPL mengalami kenaikan satu kali maka nilai pertumbuhan laba tidak akan meningkat sebesar 0,206. Dengan demikian, maka H0 diterima hal ini berarti variabel NPL secara parsial

tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada BPR di Sumatera Utara.

Variabel ROA berpengaruh secara positif dan signifikan terhadap pertumbuhan laba. Hal ini terlihat dari nilai significan 0,030 < 0,05 dan nilai t hitung > t tabel yaitu 1,980 > 0,940. Alasan ROA signifikan yaitu ROA menunjukkan tingkat efisiensi yang mampu diciptakan perusahaan atas penggunaan sumber daya perusahaan (total aset) untuk menghasilkan laba. ROA menjadi faktor yang bisa menentukan tingkat kesehatan bank disebabkan semakin besar rasio ini menunjukkan tingginya profitabilitas perusahaan yang akhirnya meningkatkan laba secara signifikan. Jika nilai ROA mengalami kenaikan satu kali maka nilai pertumbuhan laba akan meningkat sebesar 0,293. Dengan demikian, maka H0

ditolak hal ini berarti variabel ROA secara parsial mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada BPR di Sumatera Utara.

Indonesia adalah 85% - 110%. LDR merupakan rasio likuiditas bank. Likuiditas adalah kemampuan untuk memenuhi kewajiban utang-utang, dapat membayar kembali semua simpanan nasabah, serta dapat memenuhi permintaan kredit yang diajukan. Adanya krisis ekonomi global akan berdampak pada dunia perbankan dan ketatnya likuiditas bank. Krisis ekonomi global membuat pendapatan masyarakat menurun dan pengeluaran bertambah sehingga banyak terjadi kredit macet. Akibatnya bagi bank-bank yang memiliki nilai LDR tinggi akan menderita kerugian lebih besar dibandingkan dengan bank yang memiliki LDR rendah. Jika nilai LDR bertambah satu kali maka nilai pertumbuhan laba tidak akan meningkat sebesar 0,076 . Dengan demikian, maka Ho diterima hal ini berarti variabel LDR

secara parsial tidak mempunyai pengaruh yang signifikan terhadap pertumbuhan laba pada BPR di Sumatera Utara.

D. Penilaian Kesehatan Bank

Penilaian Tingkat Kesehatan Bank

No Nama Bank 2007 2008

1 BPR Duta Adiarta Sehat Sehat

2 BPR Milala Sehat Sehat

3 BPR Prima Tata Patumbak Cukup Sehat Sehat

4 BPR Batangkuis Bumiasih Sehat Sehat

5 BPR Bumiasih NBP 17 Sunggal Cukup Sehat Sehat

6 BPR Bumiasih NBP 20 Delitua Sehat Sehat

7 BPR Bumiasih NBP 25 Tembung Cukup Sehat Kurang Sehat

8 BPR Dana Ganda Sehat Cukup Sehat 9 BPR Disky Suryajaya Sehat Sehat

10 BPR Duta Paramarta Sehat Sehat

11 BPR Guna Rakyat Sehat Sehat 12 BPR Laksana Abadi Sunggal Sehat Sehat

13 BPR Laksana Guna Percut Sehat Sehat

14 BPR Multi Tata Perkasa Sehat Cukup Sehat 15 BPR Nusa Galang Makmur Sehat Sehat

16 BPR Nusantara Sunggal Cukup Sehat Sehat

17 BPR Solider Kurang Sehat Cukup Sehat 18 BPR Talabumi Sunggal Sehat Sehat

19 BPR Tridana Percut Kurang Sehat Tidak Sehat

20 BPR Bumiasih NBP 13 Cukup Sehat Sehat 21 BPR Bumiasih NBP 15 Berastagi Cukup Sehat Sehat

22 BPR Logo Karo Asli Cukup Sehat Sehat

23 BPR Bandar Jaya Daerah Perdagangan Cukup Sehat Kurang Sehat 24 BPR Buana Agribisnis Sehat Sehat 25 BPR Bumiasih NBP 7 Raya Cukup Sehat Sehat

26 BPR Tanah Jawa Sehat Sehat

27 BPR Bumiasih NBP 16 Aek Barana Sehat Sehat

28 BPR Bumiasih NBP 4 Parapat Cukup Sehat Sehat

29 BPR Diori Ganda Sehat Sehat 30 BPR Bumiasih NBP 8 Sumbul Sehat Sehat

31 BPR Bumiasih NBP 1 Siborong-borong Sehat Sehat

32 BPR Bumiasih NBP 24 Onang Hasang Sehat Sehat 33 BPR Bina Barumun Cukup Sehat Sehat

34 BPR Karya Parhuta Sehat Sehat

35 BPR Bumiasih NBP 5 Cukup Sehat Sehat

36 BPR Porsea Jaya Sehat Sehat

37 BPR Surungan Nauli Sehat Sehat

38 BPR Bumiasih NBP 21 Sehat Sehat 39 BPR Bumiasih NBP 9 Sehat Sehat

40 BPR Bumiasih NBP 10 Dolok Sanggul Sehat Sehat

41 BPR Perbaungan Hombar Makmur Sehat Sehat 42 BPR Bumiasih NBP 22 Binjai Sehat Sehat

43 BPR Siantar Bumiasih Sehat Sehat

44 BPR Bumiasih NBP 3 Barus Sehat Sehat