SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI LOAN TO DEPOSIT RATIO PADA BANK PEMBANGUNAN DAERAH

DI INDONESIA PERIODE 2008-2012

OLEH:

YOHANITA AGNESIA SITANGGANG 110521175

PROGRAM STUDI STRATA 1 MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan diharapkan mampu mengembangkan dan memajukan perekonomian di Indonesia, khususnya dalam meningkatkan pemerataan kesejahteraan seluruh rakyat Indonesia tanpa terkecuali. Tujuan penelitian ini adalah untuk mengetahui pengaruh Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah Di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR).

Populasi dan sampel penelitian ini adalah seluruh Bank Pembangunan Daerah di Indonesia sejumlah 26 (dua puluh enam) bank dengan periode penelitian tahun 2008-2012. Data yang digunakan dalam penelitian ini diperoleh dari publikasi Laporan Tahunan Bank Indonesia sejak tahun 2008 sampai dengan 2012. Teknik analisis yang digunakan adalah regresi linear berganda.

Berdasarkan hasil penelitian bahwa Return on Assets (ROA) dan Net Interest Margin (NIM) berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio (LDR). Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap Loan to Deposit Ratio (LDR). Sedangkan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif dan tidak signifikan terhadap Loan to Deposit Ratio (LDR) dan Non Performing Loan

(NPL) berpengaruh negatif dan tidak signifikan terhadap Loan to Deposit Ratio

(LDR) Bank Pembangunan Daerah (BPD) di Indonesia

ABSTRACT

Banking is an economic development goals, which the banks are expected to develop and promote the economy in Indonesia, especially in improving the distribution of welfare of all the people of Indonesia without exception. This research aims to know the effect of Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) and Operational Cost to Income Cost (OCIC) toward Loan to Deposit Ratio (LDR) to Bank Region Development in Indonesia. Independent variables used in this study were the Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) and Operational Cost to Income Cost (OCIC) and while dependent variable that used in this study was Loan to Deposit Ratio (LDR).

Population and sample in this research is all Regional Development Banks in Indonesia to the amount of 26 (twenty six) banks with the study period from 2008-2012. Data was used in this research based on publicity Annual Report of Bank Indonesia since 2008 to 2012.The analysis technique used is doubled linear regression.

Based on the result of research, Return on Assets (ROA) and Net Interest Margin (NIM) influences positively and significantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia. Capital Adequacy Ratio (CAR) influences negatively and significantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia. Operational Cost to Income Cost (OCIC) influences positively and insignificantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia and Non Performing Loan (NPL) influences negatively and insignificantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yesus Kristus, atas berkat dan anugerah-Nya sehingga penulis mampu menyelesaikan penulisan skripsi ini sebagai salah

satu syarat untuk memperoleh Gelar Sarjana Ekonomi Departemen Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara. Penulis ingin mengucapkan terimakasih terutama kepada kedua orangtua tercinta yaitu Ayahanda Eben Ezer Sitanggang dan Ibunda Monalisa Harahap atas segala doa, dukungan dalam segala kebutuhan dana dan material, kasih sayang dan pengorbanan yang tulus

diberikan kepada penulis.

Skripsi ini berjudul “Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio pada Bank Pembangunan Daerah (BPD) di Indonesia”, penulis telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin

menyampaikan ucapan terimakasih yang sebesar-besarnya kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA., selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, S.E, ME., selaku Ketua Departemen S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen S1 Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Friska Sipayung M.Si., selaku Sekretaris Program Studi S1 Manajemen

Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Syahyunan, M.Si., selaku Dosen Pembimbing atas ketulusan hati dan kesabarannya dalam membimbing, mendukung dan mengarahkan

penulis.

7. Ibu Lisa Malina, M.Si., selaku Dosen Pembaca Penilai yang telah

memberikan saran dalam penulisan maupun perbaikan skripsi ini.

8. Seluruh Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara untuk segala jasa-jasanya selama masa perkuliahan.

9. Kepada saudara-saudari penulis: Abang Sihar Sitanggang dan Kakak Rima Sitanggang, serta Keluarga Besar Sitanggang dan Sahabat-sahabat yang

saya cintai yang selalu mendoakan dan memberi dukungan untuk meyelesaikan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini bermanfaat bagi pembaca

dan peneliti lainnya.

Medan, Desember 2013 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 9

1.3. Tujuan Penelitian ... 10

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis ... 11

2.1.1. Pengertian Bank ... 11

2.1.2. Jenis-Jenis Bank ... 12

2.1.3. Peranan dan Fungsi Bank ... 15

2.2. Fungsi Intermediasi Bank ... 17

2.3. Analisis Rasio Keuangan ... 18

2.3.1. Loan to Deposit Ratio (LDR) ... 19

2.3.2. Return on Assets (ROA) ... 21

2.3.3. Capital Adequecy Ratio (CAR) ... 22

2.3.4. Non Performing Loan (NPL) ... 23

2.3.5. Net Interest Margin (NIM) ... 24

2.3.6. Biaya Operasional Terhadap Pendapatan Operasional (BOPO) ... 24

2.4. Penelitian Terdahulu ... 25

2.5. Kerangka Konseptual ... 30

2.6. Hipotesis Penelitian ... 32

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Tempat dan Waktu Penelitian ... 33

3.2.1. Tempat Penelitian ... 33

3.2.2. Waktu Penelitian ... 33

3.3. Batasan Operasional ... 33

3.4. Definisi Operasional Variabel ... 34

3.4.1. Variabel Dependen ... 34

3.4.2. Variabel Independen ... 34

3.5. Operasional Variabel ... 36

3.8 Metode Pengumpulan Data ... 39

3.9 Teknik Analisis ... 39

3.10 Pengujian Asumsi Klasik ... 40

3.10.1 Uji Normalitas ... 40

3.10.2 Uji Heteroskedastisitas ... 41

3.10.3 Uji Autokorelasi ... 41

3.10.4 Uji Multikolinieritas ... 42

3.11. Uji Hipotesis ... 43

3.11.1. Uji F (Serempak) ... 43

3.11.2. Uji t (Parsial) ... 44

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 46

4.1. Gambaran Umum Bank BPD di Indonesia ... 46

4.1.1. Bank Pembangunan Daerah (BPD) BJB ... 46

4.1.2. Bank Pembangunan Daerah (BPD) Jatim ... 46

4.1.3. Bank Pembangunan Daerah (BPD) Jateng ... 47

4.1.4. Bank Pembangunan Daerah (BPD) Kaltim ... 47

4.1.5. Bank Pembangunan Daerah (BPD) DKI ... 48

4.1.6. Bank Pembangunan Daerah (BPD) Sumut ... 49

4.1.7. Bank Pembangunan Daerah (BPD) Riau ... 49

4.1.8 Bank Pembangunan Daerah (BPD) Papua ... 50

4.1.9 Bank Pembangunan Daerah (BPD) SumSelBaBel ... 51

4.1.10. Bank Pembangunan Daerah (BPD) Aceh ... 52

4.1.11. Bank Pembangunan Daerah (BPD) Nagari ... 53

4.1.12. Bank Pembangunan Daerah (BPD) Bali ... 53

4.1.13. Bank Pembangunan Daerah (BPD) SulSelBar .. 54

4.1.14. Bank Pembangunan Daerah (BPD) Kalbar ... 55

4.1.15. Bank Pembangunan Daerah (BPD) Kalsel ... 55

4.1.16. Bank Pembangunan Daerah (BPD) NTT ... 55

4.1.17. Bank Pembangunan Daerah (BPD) Sulut ... 56

4.1.18. Bank Pembangunan Daerah (BPD) DIY ... 57

4.1.19. Bank Pembangunan Daerah (BPD) Lampung .... 57

4.1.20. Bank Pembangunan Daerah (BPD) Jambi ... 58

4.1.21. Bank Pembangunan Daerah (BPD) Maluku ... 59

4.1.22. Bank Pembangunan Daerah (BPD) NTB ... 59

4.1.23. Bank Pembangunan Daerah (BPD) Kalteng ... 60

4.1.24. Bank Pembangunan Daerah (BPD) Bengkulu .... 60

4.1.25. Bank Pembangunan Daerah (BPD) Sultra ... 61

4.1.26. Bank Pembangunan Daerah (BPD) Sulteng ... 61

4.2. Hasil Penelitian ... 62

4.2.1. Statistik Deskriptif ... 62

4.3 Uji Asumsi Klasik ... 64

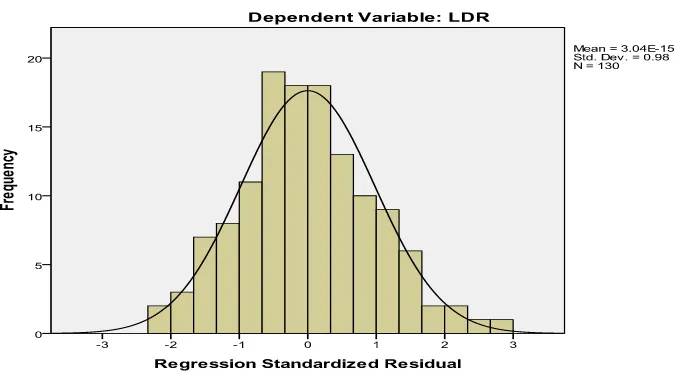

4.3.1. Uji Normalitas ... 64

4.3.2. Uji Heteroskedastisitas ... 67

4.3.4. Uji Multikolinearitas ... 69

4.4 Analisi Regresi Berganda ... 71

4.5. Pengujian Hipotesis ... 73

4.5.1. Uji F (Uji Serempak) ... 73

4.5.2. Uji t (Secara Parsial) ... 74

4.6. Pembahasan ... 76

4.6.1 Pengaruh Return on Asset (ROA) Terhadap Loan to Deposit Ratio (LDR) ... 76

4.6.2. Pengaruh Capital Adequacy Ratio (CAR) Terhadap Loan to Deposit Ratio (LDR) ... 77

4.6.3 Pengaruh Non Performing Loan (NPL) Terhadap Loan to Deposit Ratio (LDR) ... 78

4.6.4. Pengaruh Net Interest Margin (NIM) Terhadap Loan to Deposit Ratio (LDR) ... 79

4.6.5 Pengaruh Capital Biaya Operasional Terhadap Pendapatan Operasional Terhadap Loan to Deposit Ratio (LDR) ... 79

BAB V KESIMPULAN DAN SARAN ... 81

5.1. Kesimpulan ... 81

5.2 Saran ... 81

DAFTAR PUSTAKA ... 83

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. Loan to Deposit Ratio (LDR) pada Bank BPD ... 6

1.2. Perkembangan ROA, CAR, NPL, NIM dan BOPO Pada Bank BPD ... 7

2.1 Kriteria Penilaian Tingkat Kesehatan Rasio NPL ... 23

2.2 Peringkat Bank Berdasarkan Rasio BOPO ... 25

2.3 Ringkasan Penelitian Terdahulu ... 28

3.1 Operasionalisasi Variabel Penelitian ... 37

3.2 Populasi dan Sampel Bank BPD ... 38

4.1 Statistik Deskriptif ... 63

4.2 Statistik Uji Normalitas (Uji Kolmogorov-Smirnov) ... 66

4.3. Statistik Uji Normalitas Setelah Transformasi Data (Uji Kolmogorov-Smirnov) ... 67

4.4 Hasil Uji Autokorelasi (Durbin Watson) ... 70

4.5. Hasil Uji Multikolinearitas ... 71

4.6 Koefisien Korelasi ... 71

4.7 Hasil Analisis Regresi ... 72

4.8 Hasil Uji Hipotesis Secara Serempak (Uji F) ... 75

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1. Kerangka Konseptual ... 32

4.1. Grafik Histogram ... 65

4.2. Grafik Normal P Plot ... 65

ABSTRAK

Perbankan merupakan sasaran pembangunan ekonomi, dimana perbankan diharapkan mampu mengembangkan dan memajukan perekonomian di Indonesia, khususnya dalam meningkatkan pemerataan kesejahteraan seluruh rakyat Indonesia tanpa terkecuali. Tujuan penelitian ini adalah untuk mengetahui pengaruh Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah Di Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) sedangkan variabel dependen yang digunakan dalam penelitian ini adalah Loan to Deposit Ratio (LDR).

Populasi dan sampel penelitian ini adalah seluruh Bank Pembangunan Daerah di Indonesia sejumlah 26 (dua puluh enam) bank dengan periode penelitian tahun 2008-2012. Data yang digunakan dalam penelitian ini diperoleh dari publikasi Laporan Tahunan Bank Indonesia sejak tahun 2008 sampai dengan 2012. Teknik analisis yang digunakan adalah regresi linear berganda.

Berdasarkan hasil penelitian bahwa Return on Assets (ROA) dan Net Interest Margin (NIM) berpengaruh positif dan signifikan terhadap Loan to Deposit Ratio (LDR). Capital Adequacy Ratio (CAR) berpengaruh negatif dan signifikan terhadap Loan to Deposit Ratio (LDR). Sedangkan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh positif dan tidak signifikan terhadap Loan to Deposit Ratio (LDR) dan Non Performing Loan

(NPL) berpengaruh negatif dan tidak signifikan terhadap Loan to Deposit Ratio

(LDR) Bank Pembangunan Daerah (BPD) di Indonesia

ABSTRACT

Banking is an economic development goals, which the banks are expected to develop and promote the economy in Indonesia, especially in improving the distribution of welfare of all the people of Indonesia without exception. This research aims to know the effect of Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) and Operational Cost to Income Cost (OCIC) toward Loan to Deposit Ratio (LDR) to Bank Region Development in Indonesia. Independent variables used in this study were the Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) and Operational Cost to Income Cost (OCIC) and while dependent variable that used in this study was Loan to Deposit Ratio (LDR).

Population and sample in this research is all Regional Development Banks in Indonesia to the amount of 26 (twenty six) banks with the study period from 2008-2012. Data was used in this research based on publicity Annual Report of Bank Indonesia since 2008 to 2012.The analysis technique used is doubled linear regression.

Based on the result of research, Return on Assets (ROA) and Net Interest Margin (NIM) influences positively and significantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia. Capital Adequacy Ratio (CAR) influences negatively and significantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia. Operational Cost to Income Cost (OCIC) influences positively and insignificantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia and Non Performing Loan (NPL) influences negatively and insignificantly toward Loan to Deposit Ratio (LDR) Bank Region Development in Indonesia.

BAB I PENDAHULUAN

1.1. Latar Belakang

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

menerbitkan promes atau yang dikenal sebagai banknote. Sebuah bank dapat menghimpun dana dari pihak yang memiliki kelebihan dana kedalam berbagai bentuk simpanan. Dari kelebihan dana yang telah dihimpun tersebut bank

menyalurkan kembali kedalam bentuk pemberian kredit kepada pihak-pihak yang memerlukan dana sehingga bisa memberikan manfaat bagi masing-masing pihak.

Menurut Undang-undang No. 7 Tahun 1992 tentang perbankan sebagaimana diubah dengan Undang-undang Perbankan No. 10 tahun 1998 dilihat dari segi fungsinya dalam kategori bank umum konvensional terdapat beberapa

jenis bank yaitu bank pemerintah, bank swasta, bank swasta nasional nondevisa, bank pembangunan daerah, bank campuran dan bank asing. Bank yang digunakan

dalam penelitian ini adalah Bank Pembagunan Daerah (BPD) yang ada di Indonesia terdiri dari 26 (dua puluh enam) bank.

Kegiatan usaha yang paling utama dari suatu bank adalah melakukan

penghimpunan dan penyaluran dana. Kegiatan penghimpunan dana berasal dari bank itu sendiri, dari deposan/nasabah, pinjaman dari bank lain maupun Bank

sebagian besar bersumber dari simpanan nasabah dalam bentuk simpanan giro,

tabungan, dan deposito berjangka. Simpanan nasabah ini sering disebut sebagai Dana Pihak Ketiga (DPK).

Menurut Surat Keputusan Direktur Bank Indonesia, untuk menilai

keuangan perbankan digunakan lima aspek penilaian bank yaitu Capital, Asset, Management, Earning, Liquidity. Dimana Capital didasari kepada Capital Adequacy Ratio (CAR), aspek Assets meliputi Return on Asets (ROA) dan Non Performing Loan (NPL), aspek Earnings meliputi Net Interest Margin (NIM) dan Beban Operasional terhadap Pendapatan Operasional (BOPO), sedangkan aspek

Liquidity meliputi Loan to Deposit Ratio (LDR) dan Giro Wajib Minimum (GWM).

Hubungan antara DPK dan kredit ditunjukkan oleh Loan to Deposit Ratio

(LDR). Loan to Deposit Ratio adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang

menggambarkan kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai

sumber likuiditasnya (Rivai, et al, 2007:394). Semakin tinggi rasio memberikan gambaran bahwa rendahnya kemampuan likuiditas bank yang bersangkutan. LDR juga dapat menjadi indikator utama dalam menilai fungsi intermediasi perbankan.

Semakin tinggi penyaluran kredit menggunakan DPK, maka fungsi intermediasi perbankan berjalan dengan sangat baik. Sebaliknya, rendahnya penyaluran kredit

kepada masyarakat, melainkan digunakan untuk kepentingan lain seperti membeli

Inventaris dan lain-lain. Begitu besarnya nilai kredit yang keluar dari sistem perbankan di satu sisi akan semakin meningkatnya jumlah DPK yang masuk ke perbankan, maka upaya ekspansi kredit yang dilakukan perbankan ialah dengan

mengangkat angka LDR secara signifikan.

Jumlah kredit yang diberikan sebagai alat indikator yang dapat

mempengaruhi Loan to Deposit Ratio (LDR), semakin banyak jumlah kredit yang diberikan semakin tinggi pula LDR, dan sebaliknya. Hal ini menunjukkan bahwa saat jumlah kredit yang diberikan dan LDR tinggi maka laba yang diperoleh bank

melalui pendapatan bunga pun akan tinggi.

Tingkat Loan to Deposit Ratio (LDR) menunjukkan seberapa likuid suatu bank. Dalam keadaan illikuid (tidak likuid), bank akan kesulitan untuk memenuhi kewajiban-kewajiban jangka pendeknya, seperti adanya penarikan tiba-tiba oleh nasabah terhadap simpanannya. Sebaliknya, semakin rendah tingkat LDR semakin

likuid suatu bank. Keadaan bank yang semakin likuid menunjukkan banyaknya dana menganggur (idle fund) yang dapat memperkecil kesempatan bank untuk memperoleh penerimaan yang lebih besar

Tingkat Loan to Deposit Ratio (LDR) suatu bank haruslah dijaga agar tidak menjadi terlalu rendah ataupun terlalu tinggi. Untuk itu, diperlukan suatu

standar mengenai tingkat LDR. Bank Indonesia selaku otoritas moneter menetapkan batas LDR berada pada tingkat 85%-100% dalam Surat Edaran Bank

2011, BI akan memperlakukan peraturan Bank Indonesia No. 12/19/PBI/2010

yang berisi ketentuan standar LDR pada tingkat 78%-100%.

Sanksi bagi bank di Indonesia yang tingkat LDR berada di luar kisaran 78-100%, maka BI akan mengenakan denda sebesar 0,1% dari jumlah simpanan

nasabah di bank bersangkutan untuk tiap 1% kekurangan LDR yang dialami bank. Sementara bank yang memiliki tingkat LDR diatas 100% akan diminta oleh BI

untuk menambah setoran Giro Wajib Minimum (GWM) primer sebesar 0,2%. Dari jumlah simpanan nasabah di bank bersangkutan untuk tiap 1% nilai kelebihan LDR yang dialami bank, dimana penambahan dana GWM primer tidak

diberikan bunga. Kecuali bagi bank yang memiliki CAR diatas 14% tidak terkena pinalti walau LDR diatas 100%.

Return on Assets (ROA) adalah Rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang

dicapai oleh perusahaan tersebut dan semakin baik pula posisi perusahaan tersebut dari segi penggunaan asset (Dendawijaya, 2009:120). Meningkatnya kredit maka akan meningkatkan LDR, sehingga menggambarkan perusahaan tersebut telah efisien dalam menggunakan aktivanya dalam kegiatan operasi untuk menghasilkan keuntungan.

kebutuhannya serta menanggung risiko-risiko yang ditimbulkan termasuk

didalamnya risiko kredit, dengan modal yang besar maka bank dapat menyalurkan kredit yang tinggi sehingga akan meningkatkan LDR. Sesuai dengan aturan BI, besarnya CAR yang harus dicapai bank minimal 8%.

Non Performing Loan (NPL) merupakan risiko kredit bermasalah karena tidak lancarnya nasabah dalam membayar utang dan kewajibanya. NPL diukur

dari rasio perbandingan antara kredit bermasalah terhadap total kredit yang diberikan. Semakin tinggi rasio ini mengindikasikan bahwa jumlah kredit bermasalah semakin besar sehingga menimbulkan keraguan bank untuk

menyalurkan kredit dan nantinya akan mempengaruhi rasio LDR itus sendiri. Menurut BI besarnya ketentuan tingkat maksimum NPL adalah 5%.

Net Interest Margin (NIM) atau Marjin Bunga Bersih adalah Rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Apabila LDR

semakin tinggi pada Bank akan memberikan resiko yang besar atas gagalnya kredit yang telah disalurkan kepada masyarakat. Standard yang ditetapkan BI

untuk rasio NIM adalah 6% keatas.

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio antara biaya operasional terhadap pendapatan operasional dala mengukur

tingkat efisien dan kemampuan bank dalam melakukan kegiatan operasinya. Semakin rendah BOPO berarti semakin efisien bank tersebut dalam

yang diperoleh bank akan semakin besar. Nilai rasio yang ideal berada antara

50-75% sesuai dengan ketentuan BI.

Menurut Surat Edaran Bank Indonesia No.6/23/DPNP, 31 Mei 2004, alasan dipilihnya Loan to Deposit Ratio (LDR) sebagai variable dependen dikarenakan rasio dihitung dari pembagian kredit yang diberikan kepada pihak ketiga (tidak termasuk antar bank) dengan DPK yang mencakup giro, tabungan,

dan deposito (tidak termasuk antar bank).

Adanya katerbatasan data yang bersumber dari Direktori Perbankan Indonesia dan Annual Report menyebabkan periode penelitian yang digunakan terbatas hingga tahun 2012. Nilai LDR masing-masing Bank BPD dari tahun 2008 hingga 2012 mengalami perubahan setiap periodenya. Hal ini diakibatkan dari

tidak stabilnya tingkat pertumbuhan bank dalam jangka panjang di Indonesia sehingga diperlukan prediksi terhadap faktor-faktor yang mempengaruhi Loan to Deposit Ratio (LDR).

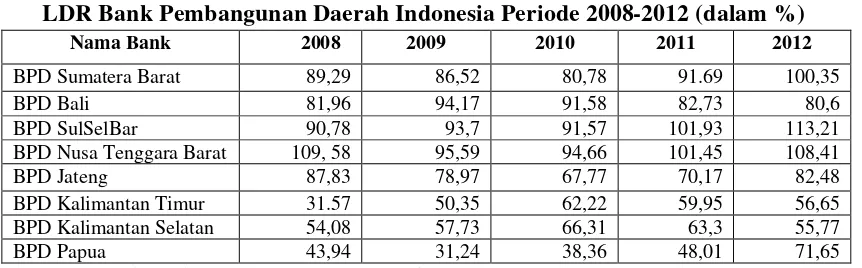

Tabel 1.1. berikut ini adalah kondisi LDR pada beberapa Bank Pembangunan Daerah (BPD) di Indonesia periode penelitian 2008 hingga 2012,

yaitu:

Tabel 1.1

LDR Bank Pembangunan Daerah Indonesia Periode 2008-2012 (dalam %)

Nama Bank 2008 2009 2010 2011 2012

BPD Sumatera Barat 89,29 86,52 80,78 91.69 100,35

BPD Bali 81,96 94,17 91,58 82,73 80,6

BPD SulSelBar 90,78 93,7 91,57 101,93 113,21

BPD Nusa Tenggara Barat 109, 58 95,59 94,66 101,45 108,41

BPD Jateng 87,83 78,97 67,77 70,17 82,48

BPD Kalimantan Timur 31.57 50,35 62,22 59,95 56,65

BPD Kalimantan Selatan 54,08 57,73 66,31 63,3 55,77

BPD Papua 43,94 31,24 38,36 48,01 71,65

Tabel 1.1 menunjukkan rasio Loan to Deposit Ratio (LDR) pada beberapa Bank Pembangunan Daerah (BPD) periode 2008 hingga 2012 yang sesuai dan tidak sesuai dengan standard yang telah ditetapkan oleh BI yaitu 78%-110%. Dimana kenaikan dan penurunan pada setiap tahunnya dapat disebabkan oleh

tingkat kepercayaan masyarakat untuk menyimpan uangnya di bank yang bersangkutan.

Prediksi terhadap Loan to Deposit Ratio (LDR) dapat dilakukan dengan melihat rasio keuangan perusahaan. Rasio-rasio keuangan yang digunakan dalam penelitian ini adalah Return on Assets (ROA), Capital Adequacy Ratio (CAR),

Non Performing Loan (NPL), Net Interest Margin (NIM), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) karena rasio-rasio keuangan tersebut

merupakan rasio yang digunakan oleh Bank Indonesia untuk mengukur tingkat kesehatan bank yang ditinjau dari fungsi bank sebagai lembaga intermediary.

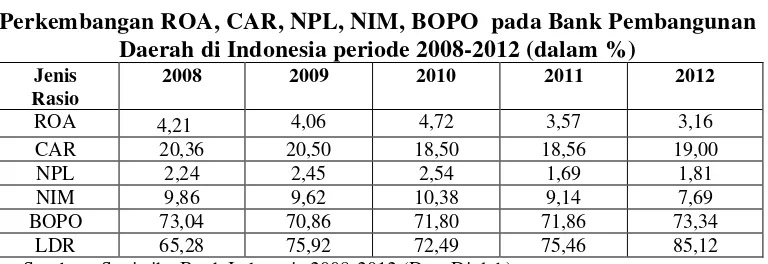

Kondisi Perkembangan ROA, CAR, NPL, NIM dan BOPO Bank

Pembangunan Daerah selama periode penelitian 2008 hingga 20012, dapat dilihat pada Tabel 1.2 sebagai berikut:

Tabel 1.2

Perkembangan ROA, CAR, NPL, NIM, BOPO pada Bank Pembangunan Daerah di Indonesia periode 2008-2012 (dalam %)

Jenis Rasio

2008 2009 2010 2011 2012

ROA 4,21 4,06 4,72 3,57 3,16

CAR 20,36 20,50 18,50 18,56 19,00

NPL 2,24 2,45 2,54 1,69 1,81

NIM 9,86 9,62 10,38 9,14 7,69

BOPO 73,04 70,86 71,80 71,86 73,34

LDR 65,28 75,92 72,49 75,46 85,12

Berdasarkan perbandingan data diatas rata-rata ROA pada Bank BPD pada

tahun 2008 hingga 2012 tidak stabil mengalami kenaikan dan penurunan. Diikuti juga dengan rasio LDR yang mengalami kenaikan dan penurunan setiap tahun. Hal ini bertentangan dengan teori dimana apabila ROA mengalami peningkatan

maka LDR juga harus meningkat, sehingga tingkat keuntungan yang dicapai bank tersebut besar dan modal bank juga semakin besar.

Pada rata-rata nilai CAR pada Bank BPD pada tahun 2008 hingga 2012 mengalami penurunan dan kenaikan dan diikuti dengan LDR tahun 2008 hingga 2012 yang mengalami kenaikan dan penurunan setiap tahunnya. Fakta ini sejalan

dengan teori dimana apabila CAR mengalami peningkatan maka LDR akan juga mengalami kenaikan dan begitu juga sebaliknya.

Pada rata-rata NPL di Bank BPD pada tahun 2008 hingga 2012 mengalami kenaikan dan penurunan dan diikuti dengan LDR yang mengalami peningkatan serta penurunan setiap tahunnya. Fakta ini sejalan dengan teori dimana NPL

menunjukan kemampuan manajemen bank dalam mengelola kredit yang bermasalah yang diberikan oleh bank. Jika kredit macet meningkat maka akan

mengurangi kemampuan bank dalam menyalurkan kreditnya, semakin tinggi rasio akan semakin buruk kualitas kredit bank sehingga menyebabkan jumlah kredit bermasalah semakin besar dan kemungkinan suatu bank dalam kondisi

bermasalah akan semakin besar.

NIM pada Bank BPD pada tahun 2008 hingga 2012 mengalami kenaikan

maka LDR juga akan mengalami kenaikan. Dapat dilihat dari tabel ketika NIM

menurun LDR meningkat dan sebaliknya.

Pada tabel diatas menjelaskan bahwa pada tahun 2008 hingga 2012 rasio BOPO mengalami fluktuasai dan belum mencapai standard untuk ukuran bank di

indonesia, BI menetapkan dimana standard rata-rata nya 85%-110%. Artinya jika BOPO terlalu tingi tidak selamanya baik karena berarti likuiditasnya ketat juga

berpotensi akan menimbulkan permasalahan yaitu ketika membutuhkan likuiditas di saat pasokan mengetat.

Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah di Indonesia pada tahun 2008 hingga 2012 mengalami peningkatan setiap tahunnya hingga mencapai tingkat standard ukuran bank di indonesia yaitu 78%-100%.

Pada tahun 2010 terjadi penurunan yaitu 72,49 dan ukuran ini tidak mencapai standard, tetapi naik kembali pada tahun 2011 75,46 hingga 2012 sebesar 84,66 dan rasio ini merupakan ukuran standard bagi bank di Indonesia. Bank yang LDR

nya terlalu tinggi juga tidak selamanya baik karena berarti likuiditasnya ketat juga berpotensi menimbulkan permasalahan ketika membutuhkan likuiditas disaat

pasokan mengetat.

Berdasarkan latar belakang, maka judul penelitian ini: “ Faktor-faktor yang Mempengaruhi Loan to Deposit Ratio pada Bank Pembangunan Daerah (BPD) di Indonesia”.

1.2. Perumusan Masalah

Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah Di Indonesia?

1.3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non Perfoming Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah Di Indonesia.

1.4. Manfaat Penelitian

Manfaat dari penelitan ini adalah sebagi berikut: 1. Bagi Perusahaan

Sebagai Bahan pertimbangan dan referensi bagi Bank pembangunan Daerah di Indonesia dalam pengambilan keputusan mengenai faktor-faktor yang

mempengaruhi Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah di Indonesia.

2. Bagi Peneliti

Sebagai bahan untuk menambah pengetahuan dan wawasan bagi peneliti di bidang keuangan, khususnya mengenai pengelolaan kinerja perbankan.

3. Bagi Peneliti Selanjutnya.

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis 2.1.1. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku inilah yang dipergunakan oleh bankir untuk melayani kegiatan operasionalnya kepada

para nasabah. Istilah bangku secara resmi dan popular menjadi Bank. Bank adalah sebuah lembaga intermediasi keuangan yang pada umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan

memberikan jasa-jasa perbankan lainnya.

Menurut Undang-undang Negara Republik Indonesia Tahun 1998 dan UU

Tahun 1999 yang menyatakan pengertian bank itu adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak. Berikut ini adalah beberapa pengertian mengenai bank dari beberapa ahli, antara lain .

1. Howard D. Crosse & J. Hemple (Rivai, et al., 2007:540)

Bank adalah suatu organisasi yang menggabungkan usaha manusia dan sumber-sumber keuangan untuk melaksanakan fungsi bank dalam rangka

2. F.E. Perry (Rivai, et al., 2007:542)

Bank adalah suatu badan usaha yang transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari nasabah, memberikan kredit, dan atau menanamkan kelebihan simpanan tersebut sampai dibutuhkan untuk

pembayaran kembali.

3. Suyatno (2007:1)

Definisi tentang bank dapat dikelompokkan menjadi tiga yaitu :

Pertama, bank dilihat sebagai penerima kredit. Dalam pengertian pertama ini bank menerima uang serta dana-dana lainnya dari masyarakat dalam bentuk

simpanan/tabungan, deposito, dan giro. Pengertian pertama ini mencerminkan bahwa bank melaksanakan operasi perkreditan secara pasif dengan menghimpun uang dari pihak ketiga. Kedua, bank dilihat sebagai pemberi kredit, ini artinya bahwa bank melaksanakan operasi perkreditan secara aktif.

Ketiga, bank dilihat sebagai pemberi kredit bagi masyartakat melalui sumber yang berasal dari modal sendiri, simpanan/tabungan masyarakat maupun

melalui penciptaan uang bank.

2.1.2. Jenis- jenis Bank di Indonesia

1. Berdasarkan jenisnya:

a. Bank Umum

Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya

memberikan jasa lalu lintas pembayaran. b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Berdasarkan kepemilikannya:

Kepemilikan ini dilihat dari akte pendirian dan penguasaan saham yang

dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikannya tersebut adalah;

a. Bank milik Pemerintah

Dimana akte pendiriannya maupun modalnya dimiiki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Namun

Bank Indonesia selaku Bank Sentral menyebut bank tersebut sebagai Bank Persero, karena bank tersebut telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik

masyarakat.

b. Bank milik Pemerintah Daerah

c. Bank milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannyapun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

d. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang

berbadan hukum koperasi. e. Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, bank

milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri.

f. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh

Warga Negara Indonesia. 3. Berdasarkan status:

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang behubungan denga mata uang asing secara keseluruhan.

b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan

transaksi seperti bank devisa, dimana transaksi yang dilakukan masih

dalam batas-batas Negara. 4. Berdasarkan penentuan harga:

a. Bank yang berdasarkan prinsip konvensional

Bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank

Perkreditan Rakyat.

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau

pembiayaan usaha atau kegiatan perbankan lainnya.

2.1.3. Peranan dan Fungsi Bank

Bank mempunyai peranan yang penting dalam sistem keuangan, yaitu: a. Menyediakan Berbagai Jasa Perbankan

Bank dapat diibaratkan sebagai toko serba ada bagi penyedia jasa, baik di

bidang keuangan maupun yang tidak berkaitan dengan keuangan serta melaksanakan tugas pokok sebagai perantara keuangan, seperti menjual

produk keuangan yang bermacam ragam. b. Sebagai Jantung Perekonomian

Kemampuan sistem perbankan untuk melaksanakan perannya yang sangat

menentukan dalam perekonomian secara efisien dan efektif. Oleh karena itu, setiap bank harus sehat dan mendatangkan laba yang memadai agar

c. Melaksanakan Kebijakan Moneter

Bank berperan pula sebagai wahana untuk mengefektifkan kebijaksanaan pemerintah di bidang perekonomian melalui pengendalian jumlah uang yang beredar dengan mematuhi cadangan wajib.

Menurut Triandaru dan Budisantoso (2006:9), secara umum, fungsi utama bank adalah menghimpun dan menyalurkan dana kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik fungsi bank sebagai berikut:

1. Agent of Trust

Dasar utama kegiatan perbankan adalah kepercayaan (trust), baik dalam hal penghimpunan dana maupun menyalurkan dana. Masyarakat akan mau menitipkan dananya di bank apabila dilandasi adanya unsur kepercayaan.

Pihak bank sendiri akan mau menenpatkan atau manyalurkan dananya pada debitor atau masyarakat apabila dilandasi adanya unsur kepercayaan.

2. Agent of development

Tugas bank sebagai penghimpun dan penyalur dana sangat diperlukan untuk kelancaran kegiatan ekonomi di sektor riil, kegiatan bank tersebut

memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, dan konsumsi selalu berkaitan dengan penggunaan uang. Dimana kegiatan

3. Agent of services

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa-jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan

perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan

penyelesaian tagihan.

2.2. Fungsi Intermediasi Bank

Bank berfungsi sebagai intermediasi dengan kegiatan usaha pokok

menghimpun dan menyalurkan dana masyarakat atau pemindahan dana masyarakat dari unit surplus kepada unit defisit atau pemindahan uang dari penabung kepada peminjam. Sebagaimana dijelaskan dalam Undang-undang No.7

Tahun 1992 tentang perbankan dan telah diubah dengan Undang-undang No.10 tahun 1998 bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam menjalankan fungsinya sebagai lembaga intermediasi, penting bagi bank untuk menjaga tingkat kepercayaan masyarakat. Masyarakat berharap dana yang mereka simpan di bank akan aman. Untuk itu bank harus menjaga tingkat

kesehatannya karena bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi,

pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan

moneter. Dalam menjalankan kegiatan intermediasinya bank harus memperhatikan likuiditasnya yaitu terjadinya penarikan dana simpanan maupun pinjaman dengan tetap berupaya menjaga profitabilitasnya, untuk itu bank harus

berhati-hati dalam menjalankan kegiatan operasionalnya.

Salah satu ukuran untuk melihat fungsi intermediasi perbankan adalah

Loan to Deposit Ratio (LDR). Alasan LDR digunakan sebagai ukuran intermediasi karena LDR mengukur efektivitas perbankan dalam penyaluran kredit melalui dana yang berhasil dihimpun dari masyarakat. Jadi, seberapa jauh

pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik uangnya yang telah

digunakan oleh bank untuk memberikan kredit.

2.3. Analisis Rasio Keuangan

Analisis rasio keuangan merupakan analisis dengan jalan membandingkan satu pos dengan pos laporan keuangan lainnya baik secara individu maupun

bersama-sama guna mengetahui hubungan diantar pos-pos tertentu baik dalam neraca maupun laporan laba-rugi (Abdullah, 2005:124). Analisis rasio keuangan

digunakan sebagai dasar perencanaan pengambilan keputusan untuk memperoleh gambaran perkembangan keuangan dan posisi keuangan perusahaan di masa yang akan datang, dan juga digunakan untuk pihak manajemen perusahaan dalam

suatu bank. Oleh karena itu, rasio keuangan bermanfaat dalam menilai suatu

kondisi bank.

2.3.1. Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio (LDR) adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank yang menggambakan kemampuan bank dalam membayar kembali penarikan dana yang

dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya (Rivai, et al., 2007:394).

Tujuan perhitungan LDR adalah untuk mengetahui serta menilai sampai seberapa jauh suatu bank memiliki kondisi sehat dalam menjalankan kegiatan operasinya. Seberapa jauh pemberian kredit kepada nasabah kredit dapat

mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk

memberikan kredit (Dendawijaya, 2009:116). Dengan kata lain, LDR digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu bank.

Besarnya Loan to Deposit Ratio (LDR) yang telah ditetapkan oleh pemerintah maksimum adalah 110%. Jumlah kredit yang diberikan biasanya relatif naik namun tak berarti jumlah kredit tidak akan turun. Untuk menghitung

nilai dari LDR, dapat menggunakan suatu persamaan sebagaimana yang telah ditetapkan oleh Bank Indonesia dalam Surat Edaran Bank Indonesia No.6/23/DPNP tanggal 31 Mei 2004, yaitu:

Jumlah Kredit yang Diberikan Jumlah Dana Pihak Ketiga

Dari penjelasan tersebut dapat disimpulkan bahwa, Loan to Deposit Ratio

(LDR) merupakan rasio yang membandingkan antara penyaluran kredit dengan dana yang masuk ke bank, dimana LDR harus diperhatikan agar bank tidak melewati nilai standar yang telah ditetapkan. Semakin tinggi Loan to Deposit Ratio (LDR) maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit

macetnya akan kecil). Sebaliknya, jika angka Loan to Deposit Ratio yang rendah menunjukkan bahwa tingkat tingginya kemampuan likuiditas bank yang besangkutan karena bank tidak perlu mengeluarkan dana yang diperlukan untuk

membiayai kredit yang semakin kecil.

Ketentuan Loan to Deposit Ratio menurut Surat Edaran Bank Indonesia Nomor 265/BPPP tanggal 29 Mei 1993 perihal tata cara penilaian tingkat kesehatan bank umum, menyatakan bahwa tingkat kesehatan bank untuk semua pihak yang terkait, maka Bank Indonesia menetapkan:

1. Untuk Loan to Deposit Ratio sebesar 110% atau lebih diberi nilai kredit nol (0) artinya likuiditas bank tersebut tidak sehat.

2. Unuk Loan to Deposit Ratio dibawah 110% diberi nilai 100, artinya likuiditas bank tersebut sehat.

Untuk memelihara agar tingkat likuiditas dapat memenuhi kewajibannya

kepada semua pihak diterapkan dengan tiga teori yakni (Suyatno, 2005:25): 1. Commercial Loan Theory, liuiditas bank akan dapat terjamin apabila aktiva

produktif bank diwujudkan dalam bentuk kredit jangka pendek yang bersifat

2. Asset Shiftability Theory, likuiditas akan dapat dipelihara apabila asset bank dapat dengan cepat dirubah dalam bentuk asset lain yang lebih liquid sesuai dengan kebutuhan bank, seperti surat berharga.

3. Doctrine of Anticipated income theory, likuiditas dapat dipelihara meskipun bank menyalurkan kredit jangka panjang, apabila pembayaran pokok dan bunga pinjaman direncanakan dengan baik daan betul-betul disesuaikan

dengan pendapatan dari debiturnya.

2.3.2. Return on Assets (ROA)

Return on Assets (ROA) adalah rasio yang digunakan untuk mengukur kemampuan bank dalam memperoleh keuntungan secara keseluruhan (Rivai, et al., 2007:720). Dalam penentuan tingkat kesehatan suatu bank yang pada akhirnya dapat mencerminkan keberlanjutan kinerja keuangan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya laba berdasarkan Return on Assets (ROA) karena Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang

diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya, 2009:120). Return on Assets (ROA) sangat penting bagi bank karena ROA digunakan untuk mengukur efektifitas perusahaan didalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Tujuannya adalah mencapai tingkat profitabilitas yang maksimal. Rasio ini dapat

dirumuskan sebagai berikut:

Laba Bersih

Return on Assets (ROA) dihitung berdasarkan perbandingan laba sebelum pajak dan rata-rata total assets. ROA digunakan sebagai indikator performance

atau kinerja bank. Semakin tinggi ROA suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut

dari segi penggunaan aset.

2.3.3. Capital Adequecy Ratio (CAR)

Permodalan (Capital Adequacy) menunjukkan kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi dan mengontrol resiko-resiko yang timbul

yang dapat berpengaruh terhadap besarnya modal bank. Capital Adequecy Ratio

(CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang

mengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank, disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan

lain-lain (Dendawijaya 2009:121). Rasio CAR digunakan untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

menghasilkan resiko, misalnya kredit yang diberikan. Semakin tinggi CAR maka semakin kuat kemampuan bank tersebut untuk menanggung resiko dari setiap kredit atau aktiva produktif yang berisiko. Rasio ini dirumuskan sebagai berikut:

Modal Bank

Aktiva Tertimbang Menurut Risiko

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia No.

10/15/PBI/2008 pasal 2 ayat 1, besarnya CAR yang harus dicapai oleh suatu bank

minimal 8% dari asset tertimbang menurut resiko (ATMR). Angka tersebut

merupakan penyesuaian dari ketentuan yang berlaku secara internasional berdasarkan Standar Bank for International Settlement (BIS).

2.3.4. Non Performing Loan

Kredit macet (Non Performing Loan) adalah bagian dari kredit bermasalah namun tidak semua kredit bermasalah adalah kredit macet karena kredit

bermasalah dapat diartikan sebagai kredit yang pembayaran kembali utang pokok dan kewajiban bunganya tidak sesuai dengan persyaratan atau ketentuan yang ditetapkan oleh bank, serta mempunyai resiko penerimaan pendapatan dan bahkan

berpotensi untuk rugi. Menurut Dendawijaya (2009:12), kemacetan fasilitas kredit disebabkan oleh 2 (dua) faktor yaitu pertama dari pihak perbankan yang kurang

teliti baik dalam mengecek kebenaran dan keaslian dokumen maupun salah dalam menghitung rasio-rasio yang ada dan kedua dari pihak nasabah yang diakibatkan 2 (dua) hal yaitu adanya unsur kesengajaan dan unsur tidak sengaja.

Rasio ini dapat dirumuskan sebagai berikut (Sesuai SE BI No.6/23/DPNP tanggal 31 Mei 2004) :

Jumlah Kredit Bermasalah Total Kredit

[image:35.595.148.472.667.729.2]Kriteria penilaian tingkat kesehatan rasio NPL dapat dilihat pada tabel dibawah ini

Tabel 2.1

Kriteria Penilaian Tingkat Kesehatan Rasio NPL

Rasio Predikat

NPL ≤ 5% NPL > 5%

Sehat Tidak Sehat Sumber : SE BI No.6/23/DPNP tanggal 31 Mei 2004

Berdasarkan Tabel 2.1 diatas menunjukkan bahwa Bank Indonesia

menetapkan nilai NPL maksimum adalah sebesar 5%, apabila bank melebihi batas yang diberikan maka bank tersebut dikatakan tidak sehat.

2.3.5. Net Interest Margin (NIM)

Rasio Net Interet Margin (NIM) dapat diukur dengan selisih antara suku bunga pendanaan dengan suku bunga pinjaman yang diberikan, yang merupakan

selisih antara total biaya bunga pendanaan dengan total biaya bunga pinjaman. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan bunga bersih (Rivai, et al., 2007:721). Semakin besar rasio ini maka semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah

semakin kecil. Rasio ini dapat dirumuskan sebagai berikut: Pendapatan Bunga Bersih Rata-rata Aktiva Produktif

2.3.6. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Biaya operasional merupakan biaya yang dikeluarkan oleh bank dalam rangka menjalankan aktivitas usaha pokoknya (seperti biaya bunga, biaya tenaga

kerja, biaya pemasaran). Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya. Biaya Operasional terhadap Pendapatan

Operasional (BOPO) perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam

melakukan kegiatan operasinya (Rivai, et al., 2007:722). Secara matematis, BOPO dapat dirumuskan sebagai berikut:

Biaya (beban) Operasional Pendapatan Operasional

Apabila rasio BOPO semakin rendah maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan. Semakin efisien bank dalam menjalankan aktivitas usahanya maka laba yang dapat dicapai bank

semakin meningkat. Nilai resiko BOPO yang ideal berada antar 50%-70% sesuai dengan ketentuan BI. Berdasarkan Surat Edaran BI No. 6/23/DPNP tanggal 31

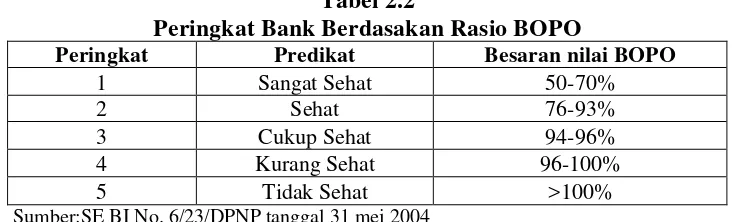

[image:37.595.128.498.417.528.2]Mei 2004, kategori peringkat yang akan diperoleh bank dari besaran nilai BOPO yang dimiliki adalah sebagai berikut:

Tabel 2.2

Peringkat Bank Berdasakan Rasio BOPO

Peringkat Predikat Besaran nilai BOPO

1 Sangat Sehat 50-70%

2 Sehat 76-93%

3 Cukup Sehat 94-96%

4 Kurang Sehat 96-100%

5 Tidak Sehat >100%

Sumber:SE BI No. 6/23/DPNP tanggal 31 mei 2004

Berdasarkan Tabel 2.2 Bank Indonesia menetapkan peringkat BOPO dari

yang sangat sehat sampai yang tidak sehat.

2.4. Penelitian Terdahulu

Penelitian-penelitian yang terdahulu akan menjadi bahan referensi dalam

penelitian ini antara lain:

Hersugondo dan Tamtomo (2012) melakukan penelitian yang berjudul

“Pengaruh CAR, NPL, DPK dan ROA Terhadap LDR Perbankan Indonesia

Periode 2006-2009”. Variabel dependen yang digunakan dalam penelitian ini

adalah Loan to Deposit Rasio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL, BOPO dan NIM. Metode analisis yang digunakan dalam penelitian tersebut adalah uji asumsi klasik dan uji hipotesis. Hasil dari

penelitian tersebut menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR, DPK

berpengaruh positif dan signifikan terhadap LDR. ROA berpengaruh positif dan signifikan terhadap LDR.

Nasiruddin (2005) melakukan penelitian yang berjudul “Faktor-Faktor

Yang Mempengaruhi Loan to Deposit Ratio (LDR) di BPR Wilayah Kerja Kantor Bank Indonesia Semarang. Variabel dependen yang digunakan dalam penelitian

ini adalah Loan to Deposit Ratio (LDR). Sedangkan variabel independen yang digunakan adalah CAR, NPL dan Suku Bunga Kredit. Metode analisis yang digunakan adalah uji asumsi klasik. Hasil dari penelitian tersebut menunjukkan

bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif dan signifikan terhadap LDR.

Tangko (2012) melakukan penelitian yang berjudul “Analisis Pengaruh

Capital Adequacy Ratio (CAR) Dan Non Performing Loan (NPL) Terhadap Loan to Deposit Ratio (LDR) Pada Bank BUMN Persero Di Indonesia Periode 2007-2010”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan CAR berpengaruh positif dan signifikan

Granita (2011) melakukan penelitian yang berjudul “Analisis Pengaruh

DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs Terhadap LDR Pada Bank Devisa di Indonesia Periode 2002-2009”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang

digunakan DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs. Metode analisis yang digunakan adalah regresi linear berganda dan dilakukan uji

asumsi klasik. Berdasarkan hasil penelitian menunjukkan bahwa NIM, Kurs, DPK, Suku Bunga, NPL, Inflasi dan CAR secara parsial berpengaruh signifikan terhadap LDR pada Bank Devisa di Indonesia periode 2002-2009.

Nandadipa (2010) melakukan penelitian yang berjudul “Analisis Pengaruh CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate Terhadap LDR (Studi Kasus pada Bank Umum di Indonesia Periode 2004-2008”. Variabel dependen yang digunakan dalam penelitian ini LDR. Sedangkan variabel independen yang digunakan CAR, NPL, Inflasi, Pertumbuhan DPK dan Exchange Rate. Metode analisis yang dilakukan uji asumsi klasik. Hasil penelitian menunjukkan bahwa CAR berpengaruh positif dan signifikan terhadap LDR. NPL berpengaruh negatif

dan signifikan terhadap LDR. Inflasi berpengaruh positif dan signifikan terhadap LDR. Pertumbuhan DPK berpengaruh positif dan signifikan terhadap LDR.

Exchange Rate berpengaruh negatif dan signifikan terhadap LDR

Metode analisis yang digunakan dalam penelitian tersebut adalah analisis regresi

deskriptif. Berdasarkan hasil penelitian menunjukkan bahwa Yield/Cost Spread, CAR dan NPL secara parsial berpengaruh signifikan terhadap LDR.

Secara ringkas penelitian terdahulu dapat dilihat dari pada Tabel 2.3 berikut

[image:40.595.110.518.251.676.2]ini, yaitu:

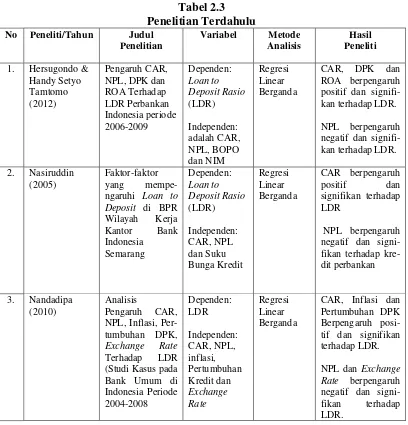

Tabel 2.3 Penelitian Terdahulu

No Peneliti/Tahun Judul

Penelitian

Variabel Metode

Analisis

Hasil Peneliti

1. Hersugondo & Handy Setyo Tamtomo (2012)

Pengaruh CAR, NPL, DPK dan ROA Terhadap LDR Perbankan Indonesia periode 2006-2009 Dependen: Loan to Deposit Rasio (LDR) Independen: adalah CAR, NPL, BOPO dan NIM Regresi Linear Berganda

CAR, DPK dan ROA berpengaruh positif dan signifi-kan terhadap LDR.

NPL berpengaruh negatif dan signifi-kan terhadap LDR.

2. Nasiruddin (2005)

Faktor-faktor yang mempe-ngaruhi Loan to Deposit di BPR Wilayah Kerja Kantor Bank Indonesia Semarang Dependen: Loan to Deposit Rasio (LDR) Independen: CAR, NPL dan Suku Bunga Kredit Regresi Linear Berganda

CAR berpengaruh

positif dan signifikan terhadap

LDR

NPL berpengaruh negatif dan signi-fikan terhadap kre-dit perbankan

3. Nandadipa (2010)

Analisis

Pengaruh CAR, NPL, Inflasi, Per-tumbuhan DPK,

Exchange Rate

Terhadap LDR (Studi Kasus pada Bank Umum di Indonesia Periode 2004-2008 Dependen: LDR Independen: CAR, NPL, inflasi, Pertumbuhan Kredit dan Exchange Rate Regresi Linear Berganda

CAR, Inflasi dan Pertumbuhan DPK Berpengaruh posi-tif dan signifikan terhadap LDR.

Tabel 2.3 Lanjutan

No

Peneliti/Tahun Judul

Penelitian

Variabel Metode

Analisis

Hasil Peneliti

4. Irene Tangko (2012)

Analisis Pengaruh CAR) Dan NPL Terhadap Loan to Deposit Ratio

(LDR) Pada Bank BUMN Persero Di Indonesia Periode 2007-2010 Dependen: Loan to Deposit Ratio (LDR) Independen: CAR & NPL

Regresi Linear Berganda

CAR berpengaruh positif dan signifi-kan terhadap LDR.

NPL berpengaruh negatif dan signifi-kan terhadap LDR.

5. Jen Kharisa Granita (2011) Analisis Pengaruh DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs Terhadap LDR Pada Bank Devisa di Indonesia Periode 2002-2009 Dependen: Loan to Deposit Ratio (LDR) Independen: DPK, CAR, ROA, NPL, NIM, BOPO, Suku Bunga, Inflasi dan Kurs Regresi Linear Berganda

NIM, Kurs, DPK, Suku Bunga, NPL, Inflasi dan CAR secara parsial ber-pengaruh signifi-kan terhadap LDR

6. Barry, Peter J; Esclante, Cesar; Ellinger, Paul N

Living with High Loan to Deposit Ratio at Agriculture BanksPeriod 1996-1999 Dependen: Loan To Deposit Ra-tio (LDR) Independen: ROA, ROE, Yield/ Cost Spread CAR dan NPL Regresi Linear Berganda Hasil penelitian menunjukkan bah-wa Yield/ Cost Spread, CAR dan NPL berpengaruh signifikanTerhadap LDR

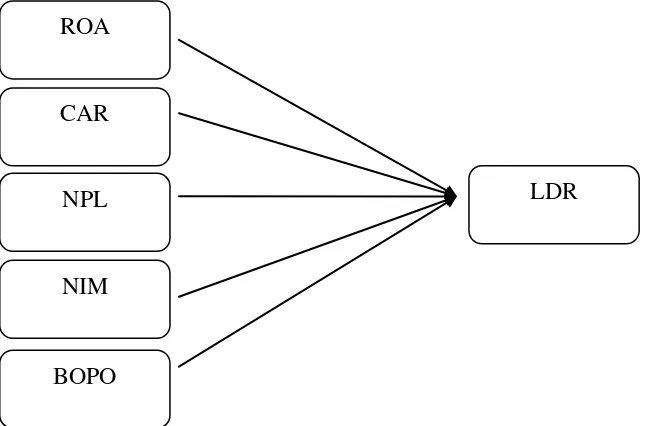

2.5. Kerangka Konseptual

Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan

digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan

ROA dan kredit memiliki hubungan yang positif. Semakin besar Return on Assets

(ROA) suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dengan laba yang besar maka suatu bank dapat menyalurkan kredit lebih

banyak dan akan meningkatkan LDR itu sendiri. Pada Penelitian Hersugondo dan Tamtomo (2012) meneliti bahwa ROA memiliki pengaruh signifikan terhadap

LDR.

Capital Adequacy Ratio (CAR) menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan dasar untuk menilai prospek

kelanjutan usaha bank bersangkutan. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung resiko dari setiap kredit/aktiva

produktif yang berisiko. Dengan kecukupan modal yang tinggi maka bank mampu membiayai kegiatan operasional dan memberikan kontribusi yang cukup besar bagi profitabilitas serta meningkatkan kepercayaan diri dalam menyalurkan kredit

sehingga meningkatkan nilai LDR.

Non Performing Loan (NPL) menurut (Dendawijaya 2009:186) merupakan hilangnya kesempatan memperoleh kesempatan pendapatan (income)

dari kredit yang diberikan, sehingga mengurangi laba dan mengurangi kemampuan untuk memberikan kredit. Bank dikatakan mempunyai NPL yang

tinggi jika banyaknya kredit yang bermasalah lebih besar daripada jumlah kredit yang diberikan kepada debitur. Apabila suatu bank mempunyai NPL yang tinggi,

akan mengganggu kinerja bank tersebut yang tercermin dari nilai LDRnya. Hasil

penelitian Nasiruddin (2010) berpengaruh negatif signifikan terhadap LDR.

Net Interest Margin (NIM) digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Rasio ini menunjukkan kemampuan bank dalam

memperoleh pendapatan operasionalnya dari dana yang ditempatkan dalam bentuk pinjaman (kredit). Semakin tinggi Net Interest Margin (NIM) maka semakin efektif bank dalam penempatan aktivanya dalam bentuk kredit yang akan

berpengaruh pada meningkatnya nilai LDR.

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

perbandingan antara biaya operasional terhadap pendapatan operasional. Bank yang nilai BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya

jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh ppendapatan operasional (Rivai, et al., 2007:722). Semakin kecil Biaya BOPO maka semakin efisien biaya operasional yang dikeluarkan bank yang besangkutan atau dengan kata lain semakin tinggi rasio BOPO maka kemungkinan bank dalam kondisi bermasalah semakin besar.

Gambar 2.1 Kerangka Konseptual

2.6. Hipotesis Penelitian

Berdasarkan dari kerangka konseptual, maka dapat dihipotesiskan bahwa Return on Assets (ROA), Capital Adequacy Ratio (CAR), Non PerformingLoan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional berpengaruh signifikan terhadap Loan to Deposit Ratio (LDR) pada Bank Pembangunan Daerah di Indonesia.

ROA

CAR

NPL

NIM

BOPO

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis data yang digunakan dalam penelitian ini adalah penelitian asosiatif,

yaitu menghubungkan dua variabel atau lebih dimana didalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisis data dan kesimpulan data sampai dengan penulisannya mempergunakan aspek pengukuran, perhitungan rumus, dan

kepastian data numerik. Penelitian ini mempunyai tingkatan tertinggi bila dibandingkan dengan penelitian deskriptif dan komparatif (Sangadji dan Sopiah, 2010:30).

3.2. Tempat dan Waktu Penelitian 3.2.1. Tempat Penelitian

Penelitian dilakukan di website masing-masing Bank Pembangunan Daerah (BPD) di Indonesia melalui media internet.

3.2.2 Waktu Penelitian

Penelitian dilakukan dari bulan Oktober 2013 sampai dengan Desember 2013.

3.3. Batasan Operasional

Batasan operasional dalam penelitian ini adalah:

a. Variabel independen dalam penelitian ini adalah Return on Assets (ROA),

Margin (NIM), Biaya Operasional terhadap Pendapatan Operasional (BOPO).

b. Variable dependen dalam penelitian ini adalah Loan to Deposit Ratio (LDR) c. Perusahaan yang diteliti adalah Bank Pembangunan Daerah di Indonesia

yang mencantumkan laporan tahunan secara berturut-turut selama periode 2008-2012.

3.4. Definisi Operasional Variabel

Definisi operasional variable ini adalah sebagai berikut:

3.4.1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah Loan to Deposit Ratio (LDR). Rasio ini memberikan indikasi mengenai jumlah dana pihak ketiga yang disalurkan dalam bentuk kredit serta menunjukkan salah satu penilaian likuiditas

bank. Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, LDR diukur dari perbandingan antara jumlah kredit yang diberikan terhadap jumlah dana pihak ketiga, sebagaimana yang dirumuskan sebagai berikut :

Jumlah Kredit yang Diberikan Jumlah Dana Pihak Ketiga

Semakin tinggi rasio tersebut memberikan indikasi semakin rendah kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan oleh jumlah

yang bersangkutan untuk membiayai kredit menjadi semakin besar (Dendawijaya, 2009:116).

3.4.2. Variabel Independen

1. Return on Aseets (X1)

Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan. Semakin tinggi ROA suatu

bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

Laba Bersih Total Aktiva

2. Capital Adequacy Ratio (X2)

Capital Adequacy Ratio (CAR) merupakan rasio yang digunakan untuk mengukur kecukupan modal atau dengan kata lain untuk menilai keamanan atau kesehatan perusahaan dari sisi modal pemiliknya. Rasio ini dihitung dengan menggunakan rasio antara modal sendiri terhadap Aktiva Tertimbang Menurut

Risiko (ATMR). Sebagaimana yang dirumuskan (Sesuai SE No.6/23/DPNP Tanggal 31 Mei 2004) sebagai berikut :

Modal Bank Aktiva Tertimbang

3. Non Performing Loan (X3)

Non Performing Loan (NPL) atau kredit bermasalah merupakan salah satu indikator kunci untuk menilai kinerja fungsi bank. Resiko kredit suatu bank

merupakan salah satu resiko yang diterima dari usaha atau kegiatan perbankan yang diakibatkan tidak dilunasinya kredit yang diberikan bank kepada debitur.

NPL diukur dari perbandingan antara kredit bermasalah terhadap total kredit, sebagaimana yang dirumuskan sebagai berikut:

ROA = x 100%

Jumlah Kredit Bermasalah Jumlah Kredit yang Diberikan 4. Net Interest Margin (X4)

Net Interest Margin (NIM) merupakan rasio yang menunjukkan kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Pendapatan bunga bersih diperoleh dari pendapatan bunga dikurangi beban bunga. Semakin besar rasio ini maka semakin meningkatnya pendapatan bunga yang diperoleh dari aktiva produktif yang

dikelola bank sehingga kemungkinan bank tersebut dalam kondisi bermasalah semakin kecil.

Pendapatan Bunga Bersih Rata-rata Aktiva Produktif

5. Biaya Operasional terhadap Pendapatan Operasional (X5)

Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan rasio yang dipergunakan untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional. Biaya operasional dihiung berdasarkan penjumlahan dari total beban operasional. Secara

matematis, BOPO dapat dirumuskan sebagai berikut: Biaya (beban) Operasional

Pendapatan Operasional

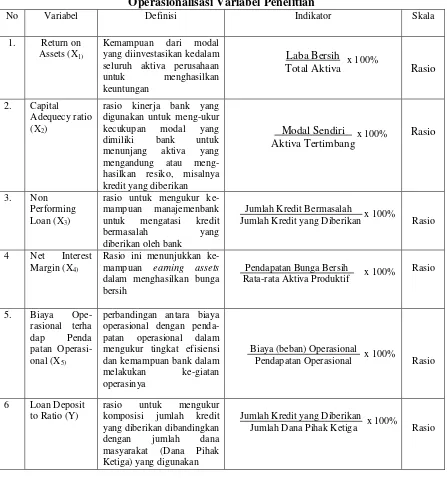

3.5. Operasional Variabel

Agar penelitian ini dapat dilaksanakan dengan baik, maka perlu dipahami

berbagai unsur-unsur yang menjadi dasar dari suatu penelitian ilmiah yang NPL =

NIM = x 100%

BOPO = x 100%

termuat dalam operasionalisasi variabel penelitian. Secara lebih rinci,

[image:49.595.90.537.197.675.2]operasionalisasi variabel penelitian adalah sebagai berikut :

Tabel 3.1

Operasionalisasi Variabel Penelitian

No Variabel Definisi Indikator Skala

1. Return on Assets (X1)

Kemampuan dari modal yang diinvestasikan kedalam seluruh aktiva perusahaan untuk menghasilkan keuntungan

Laba Bersih

Total Aktiva Rasio

2. Capital Adequecy ratio (X2)

rasio kinerja bank yang digunakan untuk meng-ukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau meng-hasilkan resiko, misalnya kredit yang diberikan

Modal Sendiri Aktiva Tertimbang

Rasio

3. Non Performing Loan (X3)

rasio untuk mengukur ke-mampuan manajemenbank untuk mengatasi kredit bermasalah yang diberikan oleh bank

Jumlah Kredit Bermasalah

Jumlah Kredit yang Diberikan Rasio

4 Net Interest Margin (X4)

Rasio ini menunjukkan ke-mampuan earning assets

dalam menghasilkan bunga bersih

Pendapatan Bunga Bersih Rata-rata Aktiva Produktif

Rasio

5. Biaya Ope-rasional terha dap Penda patan Operasi-onal (X5)

perbandingan antara biaya operasional dengan penda-patan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan ke-giatan operasinya

Biaya (beban) Operasional

Pendapatan Operasional Rasio

6 Loan Deposit to Ratio (Y)

rasio untuk mengukur komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah dana masyarakat (Dana Pihak Ketiga) yang digunakan

Jumlah Kredit yang Diberikan

3.6. Populasi dan Sampel Penelitian

Populasi dan sampel dalam penelitian ini adalah seluruh Bank Pembangunan Daerah (BPD) di Indonesia yang terdaftar di Bank Indonesia periode tahun 2008 hingga 2012 sejumlah 26 (dua puluh enam) bank. Dalam

menentukan sampel dilakukan beberapa pertimbangan-pertimbangan tertentu, pertimbangan-pertimbangan tersebut, apabila:

1. Data laporan keuangan sudah lengkap

2. Laporan keuangan yang dikeluarkan sudah diaudit 3. Bank tersebut memperoleh laba.

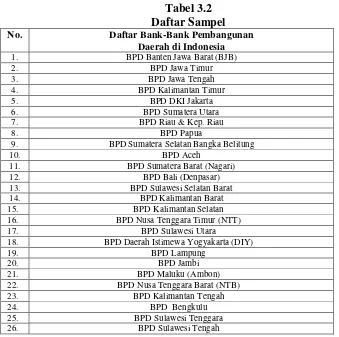

[image:50.595.141.480.416.753.2]Dalam Tabel 3.2 ditampilkan daftar Bank Pembangunan Daerah (BPD) di Indonesia yang menjadi sampel penelitian, yaitu:

Tabel 3.2 Daftar Sampel

No. Daftar Bank-Bank Pembangunan

Daerah di Indonesia

1. BPD Banten Jawa Barat (BJB)

2. BPD Jawa Timur

3. BPD Jawa Tengah

4. BPD Kalimantan Timur

5. BPD DKI Jakarta

6. BPD Sumatera Utara

7. BPD Riau & Kep. Riau

8. BPD Papua

9. BPD Sumatera Selatan Bangka Belitung

10. BPD Aceh

11. BPD Sumatera Barat (Nagari)

12. BPD Bali (Denpasar)

13. BPD Sulawesi Selatan Barat

14. BPD Kalimantan Barat

15. BPD Kalimantan Selatan

16. BPD Nusa Tenggara Timur (NTT)

17. BPD Sulawesi Utara

18. BPD Daerah Istimewa Yogyakarta (DIY)

19. BPD Lampung

20. BPD Jambi

21. BPD Maluku (Ambon)

22. BPD Nusa Tenggara Barat (NTB)

23. BPD Kalimantan Tengah

24. BPD Bengkulu

3.7. Jenis Data

Jenis data yang digunakan dalam penelitian ini data sekunder yang berupa data tahunan dengan periode penelitian yang dimulai tahun 2008 hingga 2012 pada Bank Pembangunan Daerah di Indonesia.

3.8. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini yaitu studi dokumentasi dengan mengumpulkan data sekunder yang berupa laporan keuangan

yang diperoleh dari website masing-masing Bank Pembangunan Daerah (BPD) di Indonesia .

3.9. Teknik Analisis

Untuk mengetahui pengaruh Return On Assets (ROA), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Interest Margin (NIM) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Loan to Deposit Ratio (LDR), maka digunakan analisis regresi linear berganda. Bentuk umum persamaan regresi linier berganda adalah sebagai berikut:

Y = α + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e

dimana :

Y = Loan to Deposit Ratio (LDR)

α = Konstanta Persamaan Regresi

x1 = Return On Assets (ROA)

x2 = Capital Adequecy Ratio (CAR)

x4 = Net Interest Margin (NIM)