(Studi Kasus pada Bank yang terdaftar di Bursa Efek Indonesia

Periode 2013-2017)

SKRIPSI

Oleh

RIJAL KASIM

105730517115

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

i

PENGARUH CAPITAL ADEQUACY RATIO (CAR), RETURN

ON ASSETS (ROA) DAN NON PERFORMING LOAN (NPL)

TERHADAP LIKUIDITAS PERBANKAN

(Studi Kasus pada Bank yang terdaftar di Bursa Efek Indonesia

Periode 2013-2017)

SKRIPSI

Oleh

RIJAL KASIM

105730517115

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi Strata Satu (S-1)

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

yang Memiliki Kemampuan untuk Merubah Dirinya”

(Saitama - One Punch Man)

“Jangan Ragu untuk Selalu Mencoba, Kecuali kalau ada Tulisan

“Mencoba Berarti Membeli”.”

(Penulis)

PERSEMBAHAN

Skripsi ini penulis persembahkan kepada :

1. Kepada Allah SWT yang telah memberikan jalan, kemudahan dan

kekuatan dalam menyelesaikan penulisan skripsi ini.

2. Kepada kedua orang tuaku tercinta untuk doa dan nasehat yang

terus diberikan tanpa mengenal waktu.

3. Segenap Dosen dan Staf Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar, yang telah memberikan ilmu dan

memberikan pelayanan yang baik.

4. Teman-teman yang selalu mrmberikan motivasi, semangat dan

bantuan.

vi

Alhamdulillah, puji dan syukur penulis panjatkan atas kehadirat Allah

SWT karena limpahan Rahmat dan Karunia-Nya sehingga skripsi yang berjudul

“Pengaruh Capital Adequacy Ratio (CAR), Return on Assets (ROA)

dan Non Performing Loan (NPL) terhadap Likuiditas Perbankan

(Studi Kasus pada Bank yang terdaftar di Bursa Efek Indonesia

Periode 2013-2017)”

dapat diselesaikan. Pelaksanaan penelitian skripsi ini sedikit mengalami kesulitan dan hambatan, namun berkat kerja keras penulisdan adanya bimbingan dan bantuan dari beberapa pihak akhirnya skripsi ini

dapat terselesaikan dengan baik.

Penulis sadar bahwa skripsi ini dapat terselesaikan seperti sekarang ini

karena berkat bantuan dari orang-orang yang selama ini telah membantu,

mendukung dan membimbing penulis. Untuk itu penulis tak lupa menyampaikan

banyak terimah kasih kepada :

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM selaku Rektor Universitas

Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang telah memberikan izin

penelitian.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak.CA.CSP selaku Ketua Prodi

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

vii

4. Bapak Bapak Dr. Agussalim HR, SE., MM selaku Dosen Pembimbing I yang

senantiasa meluangkan waktunya membimbing dan mengarahkan penulis,

sehingga Skripsi selesai dengan baik.

5. Ibu Linda Arisanti Razak, SE.. M.Si., Ak.CA selaku dan Pembimbing II yang

telah banyak membantu penulis melalui saran dan kritik yang diberikan demi

kesempurnaan skripsi ini.

6. Seluruh pegawai dan staff Bursa Efek Indonesia (BEI) atas bantuannya

selama penulis mengadakan penelitian.

7. Seluruh pegawai akademik dan staff Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar atas perhatian dan pelayanan yang

baik untuk kelancaran skripsi ini.

8. Bunda Hasna dan Ayah Ambo Razak, kedua orang tua penulis atas segala

kasih sayang, bimbingan, nasehat, doa yang tak putus-putusnya, dan

menjadi motivator utama dalam menyelesaikan skripsi ini.

9. Seluruh keluarga dan kerabat dekat yang juga tak henti-hentinya

memberikan doa dan semangat kepada penulis.

10. Sahabat-sahabatku dan seluruh teman-teman kelas akuntansi 15.I Resor

terima kasih atas dukungan dan obrolan konyolnya yang selalu menghibur

penulis selama kuliah di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar.

11. Para senior, junior, dan saudara seperjuangan Mahasiswa Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Makassar terima kasih atas dukungan dan semangatnya kepada penulis.

12. Seluruh pihak-pihak tanpa terkecuali yang telah terlibat dalam penyusunan

viii

pengalaman yang penulis miliki. Oleh karena itu, dengan segala kerendahan

hati penulis mengharapkan kritikan dan saran yang bersifat membangun guna

kesempurnaan tugas akhir ini.

Semoga segala skripsi yang sederhana ini dapat bermanfaat bagi

semua pihak, khususnya pada lingkungan Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Akhir kata,

semoga segenap aktivitas yang kita lakukan mendapat bimbingan dan Ridho

dari-Nya. Aamiin.

Makassar, 22 Januari 2020

ix

ABSTRAK

RIJAL KASIM, 2020.

Pengaruh Capital Adequacy Ratio (CAR), Return on

Assets (ROA) dan Non Performing Loan (NPL) terhadap Likuiditas

Perbankan (Studi Kasus pada Bank yang terdaftar di Bursa Efek

Indonesia Periode 2013-2017)

, Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Bapak Agussalim HR, dan Pembimbing II Ibu Linda Arisanti RazakPenelitian ini bertujuan untuk menguji

pengaruh Capital Adequacy

Ratio (CAR), Return on Assets (ROA) dan Non Performing Loan (NPL)

terhadap Likuiditas Perbankan

(Studi Kasus pada Bank yang terdaftar di Bursa Efek Indonesia Periode 2013-2017). Metode analisis yang digunakan yaitu metode penelitian explanatory dengan menggunakan data wawancara dan observasi. Hasil penelitian menunjukan bahwa CAR memiliki pengaruh yang positif dan tidak signifikan terhadap Likuiditas Perbankan, sedangkan ROA memiliki pengaruh positif dan signifikan terhadap Likuiditas Perbankan, berbeda dengan NPL yang memiliki pengaruh yang negatif tetapi tidak signifikan terhadap Likuiditas Perbankan.x

2017), Thesis Accounting Study Program, Faculty of Economics and Business University Muhammadiyah Makassar. Supervised by Advisor I Mr. Agussalim HR, and Advisor II Mrs. Linda Arisanti Razak

This study aims to examine the effect of Capital Adequacy Ratio (CAR), Return on Assets (ROA) and Non Performing Loans (NPL) on Banking Liquidity (Case Study of Banks listed on the Indonesia Stock Exchange for the 2013-2017 Period). The analytical method used is an explanatory research method using interview and observation data. The results showed that CAR has a positive and not significant effect on Banking Liquidity, while ROA has a positive and significant effect on Banking Liquidity, in contrast to NPLs that have a negative but not significant effect on Banking Liquidity.

xi DAFTAR ISI Halaman SAMPUL HALAMAN JUDUL ... i HALAMAN PERSEMBAHAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN... iv SURAT PERNYATAAN ... v KATA PENGANTAR ... vi ABSTRAK ... ix ABSTRACK ... x DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv BAB I PENDAHULUAN ... 1 A. Latar Belakang... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian ... 4 D. Manfaat Penelitian ... 4

BAB II TINJAUAN PUSTAKA ... 6

A. Landasan Teori ... 6

1. Definisi Likuidsitas ... 6

2. Likuiditas Bank ... 7

3. Loan to Deposit Ratio (LDR) ... 10

4. Capital Adequacy Ratio (CAR) ... 10

5. Return On Asset (ROA) ... 11

6. Non Performing Loan (NPL) ... 12

B. Penelitian Terdahulu ... 14

C. Kerangka Pikir ... 17

xii

D. Populasi dan Sampel ... 24

E. Teknik Pengumpualan Data ... 25

F. Teknik Analisis ... 26

BAB IV HASIL DAN PEMBAHASAN ... 32

A. Hasil Penelitian... 32

1. Gambaran Umum Objek Penelitian ... 32

2. Perkembangan Kinerja Keuangan di Indonesia ... 33

3. Analisis Data ... 39

B. Pembahasan ... 51

1. Pengaruh

Capital Adequacy Ratio (CAR) terhadap Loan

to Deposit Ratio (LDR) ... 51

2. Pengaruh Return on Assets (ROA) terhadap Loan to Deposit Ratio (LDR) ... 52

3. Pengaruh Non Performing Loan (NPL) terhadap Loan to Deposit Ratio (LDR) ... 53 BAB V PENUTUP ... 55 A. Kesimpulan ... 55 B. Keterbatasan Penelitian ... 55 C. Saran ... 56 DAFTAR PUSTAKA ... 58

xiii

DAFTAR TABEL

Halaman

Tabel 2.1 Penelitian Terdahulu ... 14

Tabel 3.1 Defenisi Operasional Variabel ... 23

Tabel 3.2 Pemilihan Sampel Penelitian ... 25

Tabel 4.1 Perkembangan

Non Performing Loan (NPL) Tahun

2013-2017 ...

33

Tabel 4.2 Perkembangan Loan to Deposit Ratio (LDR) Tahun

2013-2017 ...

35

Tabel 4.3 Perkembangan Return on Assets (ROA) Tahun 2013-2017 ... 37

Tabel 4.4 Perkembangan Biaya Operasional Pendapatan Operasional (BOPO) Tahun 2013-2017 ... 38

Tabel 4.5 Descriptive Statistics ... 39

Tabel 4.6 Uji Kolmogorov-Smirnov ... 43

Tabel 4.7 Uji Multikolinearitas ... 44

Tabel 4.8 Uji Autokorelasi ... 44

Tabel 4.9 Uji Signifikan (uji t) ... 47

Tabel 4.10 Uji Koefisien Determinasi ... 48

xiv

Gambar 4.1 Grafik Histogram ... 42 Gambar 4.2 Grafik Normal P Plot ... 42 Gambar 4.3 Uji Heterokedastisitas ... 46

xv DAFTAR LAMPIRAN Lampiran Halaman 1. Data Penelitian... 61 2. Perkembangan NPL ... 64 3. Perkembangan LDR ... 65 4. Perkembangan ROA ... 66 5. Perkembangan BOPO ... 67 6. Hasil Analisis SPSS ... 68

7. Permohonan Izin Penelitian ... 72

1

A. Latar Belakang

Perekonomian di suatu negara sangat dipengaruhi oleh sektor

perbankan. Kegagalan sektor perbankan dapat menimbulkan akibat yang buruk

bagi perekonomian. Dengan demikian sektor perbankan memiliki peran penting

dalam perekonomian suatu negara. Pada tahun 2014 kondisi likuiditas yang

dihadapi industri perbankan Indonesia sangat ketat, namun dari sisi rasio

kecukupan modal dan rasio kredit bermasalah menunjukkan kinerja yang cukup

baik. Pentingnya penilaian atas likuiditas merupakan salah satu cara untuk bisa

menentukan apakah bank tersebut dalam kondisi sehat, cukup sehat, kurang

sehat dan tidak sehat. Tingkat Capital Adequacy Ratio (CAR) berada pada posisi 19,8% dan Non Performing Loan (NPL) gross relatif rendah rata-rata sebesar 1,9% dengan tingkat NPLnet sebesar 0,9%.

Latumaerissa (2011), menyatakan industri perbankan merupakan

industri yang sarat dengan risiko, di antaranya adalah risiko kredit, risiko pasar,

risiko operasional, risiko likuiditas, risiko hukum, risiko strategik, risiko kepatuhan

dan risiko reputasi. Risiko likuiditas (liquidity risk) adalah risiko yang timbul karena bank tidak dapat memenuhi kewajiban jangka pendek pada masyarakat

saat dibutuhkan. Penyebabnya adalah karena bank kekurangan likuiditas.

Kesulitan likuiditas pada suatu bank dapat berdampak pada bank lain sehingga

menimbulkan risiko sistemik. Salah satu indikator likuiditas yang dapat digunakan

untuk mengetahui tingkat likuiditas bank yaitu rasio kredit terhadap total dana

ketiga (loan to deposit ratio). Penghitungan Loan to Deposit Ratio (LDR) bertujuan untuk mengukur seberapa baik kemampuan bank dapat

2

mengendalikan sistem pengkreditannya yang diberikan kepada nasabah sebagai

sumber likuiditas (Nugraha, 2014).

Menurut Buchory (2014). LDR merefleksikan kemampuan bank untuk

menyalurkan kredit dan mengumpulkan dana masyarakat. Semakin tingggi rasio

ini maka kemampuan bank tersebut semakin baik yang artinya bank dapat

mengelola fungsi intermediasi secara optimal. Sebaliknya, semakin rendah rasio

ini artinya bank tidak dapat mengelola fungsi intermediasinya secara optimal.

Namun, semakin tinggi rasio ini menggambarkan likuiditas bank menurun karena

dana lebih banyak dialokasikan untuk pemberian kredit. Sedangkan semakin

rendah rasio ini menunjukkan jika bank semakin likuid. Akan tetapi keadaan bank

yang semakin likuid menunjukkan banyaknya dana menganggur (idle fund) sehingga memperkecil kesempatan bank untuk memperoleh penerimaan yang

lebih besar karena fungsi intermediasi tidak tercapai dengan baik. Oleh karena

itu LDR harus dijaga agar tidak terlalu tinggi dan tidak terlalu rendah. Sesuai

dengan Peraturan Bank Indonesia (PBI) Nomor 15/15/PBI/13, standar nilai LDR

suatu bank konvensional adalah 78% - 92%. Peraturan mengenai tingkat LDR

yang harus dijaga oleh bank mengalami perubahan dari waktu ke waktu.

Perubahan ini disesuaikan oleh kondisi yang dialami oleh perbankan Indonesia.

Menurut Bank Indonesia, bank dianggap sehat apabila besarnya LDR

antara 80% sampai dengan 110%. Jika di atas 110% maka bank akan

mengalami kesulitan likuiditas dan berdampak pada penurunan profitabilitas dan

kinerja bank. Sanksi bagi bank di Indonesia yang tingkat LDR lebih rendah

ataupun lebih tinggi dari ketentuan yang ditetapkan BI, maka BI akan

mengenakan denda sebesar 0,1% dari jumlah simpanan nasabah di bank

bank yang memiliki tingkat LDR diatas 100% akan diminta oleh BI untuk

menambah setoran Giro Wajib Minimum (GWM) primer sebesar 0,2% dari jumlah

simpanan nasabah di bank bersangkutan untuk tiap 1% nilai kelebihan LDR yang

dialami bank, dimana penambahan dana GWM primer tidak diberikan bunga.

Kecuali bagi bank yang memiliki CAR diatas 14% tidak terkena penalty walau

LDR diatas 100%.

Beberapa penelitian mengenai tingkat likuiditas perbankan telah

dilakukan diantaranya oleh, Prayudi (2011), Utari (2011), Rosadaria (2012),

Agustina (2013), Buchory (2014) dan Nugraha (2014). Berdasarkan

penelitian-penelitian terdahulu, terdapat research gap yaitu perbedaan hasil penelitian mengenai factor-faktor yang mempengaruhi likuiditas bank.

Penelitian ini merupakan penelitian yang sebelumnya sudah banyak

dilakukan oleh beberapa peneliti. Tetapi terdapat 3 variabel independen yang

paling dominan dari penelitian terdahulu yaitu Capital Adequacy Ratio (CAR), Return on Assets (ROA) dan Non Performing Loan (NPL). Maka dari itu dalam penelitian ini penulis ingin menelaah dan mengkaji ulang faktor-faktor tersebut

dalam mempengaruhi likuiditas perbankan menggunakan objek yang berbeda

dari penelitian sebelumnya yaitu pada Bank yang terdaftar di Bursa Efek

Indonesia (BEI).

Berdasarkan uraian diatas, maka penulis melakukan penelitian skripsi

dengan judul “Pengaruh Capital Adequacy Ratio (CAR), Return on Assets

(ROA) dan Non Performing Loan (NPL) terhadap Likuiditas Perbankan (Studi Kasus pada Bank yang terdaftar di Bursa Efek Indonesia Periode 2013-2017)”.

4

B. Rumusan Masalah

Untuk mempermudah di dalam penelitian dan pembahasan penulis,

maka penulis mengeukakan masalah sebagai berikut :

1. Apakah Capital Adequacy Ratio (CAR) berpengaruh positif terhadap Likuiditas Perbankan?

2. Apakah Return on Assets (ROA) berpengaruh positif terhadap Likuiditas Perbankan?

3. Apakah Non Performing Loan (NPL) berpengaruh negatif terhadap Likuiditas Perbankan?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Untuk mengkaji pengaruhCapital Adequacy Ratio (CAR) terhadap tingkat Likuiditas Perbankan.

2. Untuk mengkaji pengaruh Return on Assets (ROA) terhadap tingkat Likuiditas Perbankan.

3. Untuk mengkaji pengaruh Non Performing Loan (NPL) terhadap tingkat Likuiditas Perbankan.

D. Manfaat Penelitian 1. Manfaat Teoritis

Hasil penelitian ini diharapkan akan mempunyai kegunaan teoritis

akademis, yaitu:

a. Memberikan dukungan, masukan dan melengkapi penelitian

terdahulu,

riset penelitian yang berkaitan dengan rasio keuangan dan variabel

makro ekonomi terhadap tingkat Likuiditas pada perusahaan

perbankan.

2. Manfaat Praktis

Hasil penelitian ini diharapkan akan mempunyai kegunaan praktis

sebagai berikut:

a. Bagi investor, hasil penelitian ini dapat dijadikan bahan pertimbangan

dalam pengambilan keputusan investasi,

b. Bagi perusahaan perbankan, hasil penelitian ini dapat dijadikan dasar

untuk merencanakan pengelolaan dana dalam rangka menjalankan

6

BAB II

TINJAUAN PUSTAKA A. Landasan Teori

1. Teori Likuiditas

Commercial Loan Theory (Adam Smith : 1766), Teori ini disebut real bills doctrine atau productive theory of credit mulai di kenal sekitar abad 18. Kajian teori ini dilakukan oleh Adam Smith dalam bukunya yang terkenal The

Wealth of Nation yang di terbitkan tahun 1776. Teori ini beranggapan bahwa

bank hanya boleh memberikan pinjaman dengan surat dagang jangka pendek

yang dapat dicairkan dengan sendirinya (self liquiditing). Self Liquiditing berarti pinjaman mengandung makna untuk pembayaran kembali. Teori ini menyatakan

secara spesifik bahawa bank-bank hanya akan memberikan kredit jangka pendek

yanga sangat mudah di cairkan atau likuid (“Short Terrm, Short Liquiditing”) melalui pembayaran kembali (angsuran) atas kredit tersebut sebagai sumber

likuiditas. Dengan kata lain teori ini memandang bahwa likuiditas bank akan

dapat terjamin apabila aktiva produktif bank diwujudkan dalam bentuk kredit

jangka pendek yang bersifatself liquiditing.

Asset Shiftability Theory (H.G. Moulton : 1918), Teori ini berasal dari AS pada tahun 1918 oleh H.G. Moulton. Dalam buku Commercial Banking in an Era

of Deregulation yang di terbitkan Emmanuel N. Rossakies (1997), menurut teori

tersebut, masalah likuiditas bukanlah masalah melainkan pergeseran aset tanpa

kerugian material. Teori ini didasarkan pada premis bahwa bank akan

memegang besar keseimbangan batin dari aset likuid yang dapat dijual, jika

perlu, sebelum jatuh tempo, untuk diberikan likuiditas. Bank dapat menjual

Moulton menetapkan bahwa untuk mencapai cadangan minimum, tidak

bergantung pada tagihan yang jatuh tempo dibutuhkan tetapi mempertahankan

kuantitas aset yang dapat dialihkan ke bank lain kapan saja perlu. Dengan kata

teori ini memandang bahwa likuiditas bank akan dapat dipelihara apabila asset bank dapat dengan cepat dirubah dalam bentuk asset lain yang lebih liquid sesuai dengan kebutuhan bank, seperti surat berharga, (Emmanuel N.

Rossakies, 1997)

2. Likuiditas Bank

Secara umum pengelolaan keuangan perusahaan akan menghadapi

tiga masalah yang penting yaitu likuiditas, solvabilitas, dan rentabilitas. Untuk

menjaga posisi likuiditas agar tetap likuid, perusahaan harus mengelola

likuiditasnya dengan cara yang benar. Likuiditas adalah kemampuan perusahaan

untuk memenuhi kewajiban-kewajibannya yang segera harus dipenuhi

(Sutrisno 2012).

Menurut Kasmir (2012) mengemukakan bahwa Rasio likuiditas atau

sering juga disebut rasio modal kerja merupakan rasio yang digunakan untuk

mengukur seberapa likuidnya suatu perusahaan. Dengan kata lain, suatu bank

dapat dikatakan likuid apabila bank yang bersangkutan tersebut dapat membayar

semua hutang-hutangnya terutama simpanan giro, tabungan dan deposito pada

saat ditagih oleh para nasabah penyimpan dana serta dapat pula memenuhi

semua permohonan kredit dari calon debitur yang layak untuk dibiayai.

Manajemen likuiditas adalah kemampuan manajemen bank dalam

menyediakan dana yang cukup untuk memenuhi semua kewajiban-kewajibannya

maupun komitmen yang telah dikeluarkan kepada nasabahnya setiap saat.

8

pinjaman yang telah disetujui atau penarikan atas kelonggaran tarik pinjaman.

Sedangkan kewajiban yang timbul dari sisi pasiva/liabilities, misalnya penyediaan dana bagi penarikan tabungan dan simpanan lainnya oleh nasabah.

Secara umum dapat dikatakan bahwa penyimpanan dana untuk

menjaga masalah likuiditas dapat diklasifikasikan ke dalam empat hal :

1. Primary Reserve (cadangan utama) Primary Reserve dapat dikatakan sebagai kas suatu kegiatan perbankan atau rekening cadangan yang

lebih besar darilegal reserve yang dibutuhkan.

2. Secondary Reserve (cadangan kedua) Secondary Reserve terdiri dari federal funds old dan surat-surat berharga pemerintah jangka pendek (misalnya untuk Indonesia adalah Sertifikat Bank Indonesia). Dapat

ditambahkan disini bahwa surat-surat berharga yang masuk kedalam

klasifikasi ini adalah surat berharga yang harus mempunyai kualitas

bagus (sangat kecil risiko default/gagal), jatuh tempo untuk jangka

pendek (kurang dari satu tahun), mudah di perjual belikan.

3. Tertiary reserve (cadangan ketiga) Tertiary reserve adalah dirancang untuk memenuhi perlindungan likuditas terhadap perubahan-perubahan

jangka panjang seperti peningkatan permintaan peminjaman atau

menurunnya deposit yang masuk. Surat-surat berharga pemerintah

dengan masa jatuh tempo sekitar 1 hingga 2 tahun adalah yang

termasuk ke dalam klasifikasi ini.

4. Investment reserve (cadangan investasi) Investment reserve adalah cadangan untuk antisipasi likuiditas yang biasanya ditujukan kepada

kemampuan untuk menghasilkan pendapatan. Biasanya yang termasuk

tempo lebih besar dari dua tahun. Klasifikasi klasifikasi cadangan ini

menyebabkan bank harus melakukan suatu investasi portofolio dengan

masa jatuh tempo yang berbeda.

Pengelolaan likuiditas di dalam perbankan sangatlah penting. Jika hal ini

tidak dikelola dengan baik, maka bisa terjadi mismatch. Pengelolaan likuiditas bank merupakan pengelolaan yang bersifat dilematis, karena disatu sisi usaha

bank yang utama adalah memaksimalkan pemasaran uangnya untuk

memperoleh keuntungan dan sekecil mungkin mencegah uang menganggur (idle money). Disisi lain, untuk dapat memenuhi kewajibannya terhadap para deposan dan debitur yang sewaktu – waktu menarik dananya dari bank, bank harus

mempunyai cadangan uang menganggur yang cukup.

Likuiditas merupakan salah satu indikator pengukuran tingkat kesehatan

bank. Menurut Aturan Bank Indonesia 6/10/PBI/2004 tanggal 12 April 2004

tentang Sistem Penilaian Tingkat Kesehatan Bank Umum dengan menggunakan

penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas antara lain

dilakukan melalui penilaian komponen-komponen sebagai berikut:

1. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva kurang dari

1 bulan;

2. 1-month maturity mis match ratio; 3. Loan to Deposit Ratio;

4. Proyeksicash flow 3 bulan mendatang;

5. Ketergantungan pada dana antar bank dan deposan inti;

6. Kebijakan dan pengelolaan likuiditas ALMA;

7. Kemampuan bank untuk memperoleh akses kepada pasar uang, pasar

10

8. Stabilitas dana pihak ketiga.

3. Loan to Deposit Ratio (LDR)

Dalam mengukur tingkat kesehatan bank dan juga informasi mengenai

likuiditas bank, pada umumnya digunakan berbagai macam variabel analisis

salah satunya yaitu analisis rasioLoan to Deposit Ratio. Tinggi rendahnya tingkat LDR harus diawasi oleh bank tersebut, untuk itu diperlukan suatu standar

mengenai tingkat LDR.

Menurut Buchory (2014). LDR merefleksikan kemampuan bank untuk

menyalurkan kredit dan mengumpulkan dana masyarakat. Semakin tingggi rasio

ini maka kemampuan bank tersebut semakin baik yang artinya bank dapat

mengelola fungsi intermediasi secara optimal. Bank harus memelihara tingkat

likuiditas guna memenuhi kewajibannya kepada pihak penghimpun dana untuk

operasional bank berasal dari masyarakat luas dan juga dari pemegang saham

bank. Loan to Deposit Ratio (LDR) merupakan rasio perbandingan antara total kredit yang disalurkan kepada nasabah dengan dana pihak ketiga dari

masyarakat (Kasmir, 2012).

Dari penyataan diatas dapat disimpulkan bahwa pengertian Loan to Deposit Ratio (LDR) pada dasarnya adalah merupakan sebuah rasio keuangan yang merupakan hasil dari perbandingan antara jumlah kredit yang disalurkan

terhadap Dana Pihak Ketiga yang dihimpun oleh bank tersebut.

4. Capital Adequacy Ratio (CAR)

Kuncoro dan Suhardjono (2012), menyatakan bahwa Capital Adequacy Ratio (CAR) merupakan alat analisis yang digunakan untuk mengetahui berapa jumlah modal yang memadai untuk menunjang kegiatan operasionalnya

merupakan rasio yang menunjukkan kewajiban penyediaan modal minimum yang

harus di pertahankano leh setiap bank sebagai suatu proporsi tertentu dari total

aktiva tertimbang menurut resiko. Rasio kecukupan modal ataucapital adequacy ratio memiliki hubungan yang positif dengan pembiayaan. Modal bank digunakan debagaio dasar dalam penetapan batas maksimim pemberian pembiayaan. Jadi

dalam memberikan pembiayaannya bank dipengaruhioleh modal yang

dimilikinya. Semakin besar modalnya maka batas maksimum pemberian

pembiayaannya juga akan semakin meningkat.

Capital Adequacy Ratio (CAR) atau sering disebut rasio permodalan merupakan modal dasar yang harus dipenuhi oleh bank.Capital Adequacy Ratio (CAR) adalah rasio yang menunjukan seberapa jauh seluruh aktiva bank yang

mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain)

ikut dibiayai dari dana modal sendiri oleh bank disamping memperoleh dana dari

sumber diluar bank, seperti dana masyarakat, pinjaman dan sebagainya. Jadi

semakin tinggi nilai CAR maka semakin kuat kemampuan bank tersebut untuk

menanggung resiko dari setiap kredit atau aktiiva produktif yang beresiko.

Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia,

besarnya CAR yang harus dicapai oleh suatu bank minimal 8%. Angka tersebut

merupakan penyesuaian dari ketentuan yang berlaku secara internasional

berdasarkanStandar Bank for International Settlement (BIS).

5. Return on Assets (ROA)

Menurut Kasmir (2012), Return On Asset (ROA) merupakan rasio

menunjukkan hasil (return) atas jumlah aktiva yang digunakan perusahaan, baik

dari modal pinjaman maupun dari modal sendiri. Semakin besar ROA suatu

12

semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Dalam rangka mengukur tingkat kesehatan bank terdapat perbedaan

kecil antara perhitungan ROA berdasarkan teoritis dan cara perhitungan

berdasarkan ketentuan Bank Indonesia. Secara teoritis, laba yang diperhitungkan

adalah laba setelah pajak, sedangkan dalam sistem CAMEL laba yang

diperhitungkan adalah laba sebelum pajak. Semakin tinggi nilai Return On Asset (ROA), maka menunjukkan kinerja perusahaan semakin baik, begitu juga

sebaliknya semakin rendah nilai Return On Asset (ROA) menunjukkan kinerja perusahaan dalam mengasilkan laba semakin rendah (Syamsuddin, 2011).

Berdasarkan pengertian di atas dapat disimpulkan bahwa Return on

Assets (ROA) adalah rasio yang menunjukkan seberapa banyak laba bersih yang

dapat dihasilkan dari seluruh kekayaan yang dimiliki oleh perusahaan. Oleh

karena itu, digunakan angka laba setelah pajak dan rata-rata kekayaan

perusahaan. Dengan demikian, rasio ini menghubungkan keuntungan yang

diperoleh dari hasil operasi perusahaan dengan jumlah investasi atau aktiva yang

digunakan untuk menghasilkan keuntungan operasi tersebut.

6. Non Performing Loan (NPL)

Non Performing Loan (NPL) adalah suatu keadaan dimana nasabah sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada

bank seperti yang telah diperjanjikannya. Sesuai dengan Surat Edaran Bank

Indonesia No. 13/30/DPNP Tanggal 16 Desember 2011. Tingkat kelangsungan

usaha bank berkaitan erat dengan aktiva produktif yang dimilikinya, oleh karena

itu manajemen bank dituntut untuk senantiasa dapat memantau dan

menganalisis kualitas aktiva produktif yang dimilikinya. NPL mencerminkan risiko

bank. Agar nilai bank terhadap rasio ini baik Bank Indonesia menetapkan kriteria

rasio NPL net di bawah 5%. Kredit bermasalah adalah suatu keadaan dimana

nasabah sudah tidak bisa membayar sebagian atau seluruh angsurannya

beserta bunga kepada bank seperti yang telah diperjanjikannya. Kredit

bermaslaah menurut ketentuan Bank Indoensia merupakan kredit yang

digolongkan ke dalam kolektibilitas Kurang Lancar (KL), Diragukan (D), dan

Macet (M) (Mudrajad Kuncoro dan Suhardjono, 2012).

Menurut Iskandar (2014) NPL berkaitan dengan kredit bermasalah, yang

mana tidak semua bank memiliki nasabah yang rajin membayar kreditnya,

namun ada juga nasabah yang terlambat membayar kreditnya, tidak hanya

sebulan atau dua bulan namun sampai berbulan-bulan.

Menurut (Ismail, 2013) Non Performing Loan atau kredit bermasalah

dapat dikelompokkan menjadi tiga jenis, yaitu:

a. Kredit kurang lancar yaitu kredit yang pembayarannya mengalami tunggakan

dengan kriteria sebagai berikut :

1) Pengembalian pokok pinjaman dan bunganya telah mengalami

penundaan pembayarannya melampaui 90 hari sampai dengan kurang

dari 180 hari.

2) Pada kondisi ini hubungan debitur dan bank memburuk.

3) Informasi keuangan debitur tidak dapat diyakini oleh bank.

b. Kredit diragukan merupakan kredit yang mengalami penundaan dalam

pembayaran pokok dan/atau bunga dengan kriteria sebagai berikut:

1) Penundaan pembayaran pokok dan/atau bunga antara 180 hingga 270

hari.

14

3) Informasi keuangan sudah tidak dapat dipercaya.

c. Kredit macet Kredit macet merupakan kredit yang menunggak sampai 270

hari atau lebih.

B. Penelitian Terdahulu

Beberapa penelitian yang mengkaji tentang faktor-faktor yang

mempengaruhi Likuiditas Perbankan menggunakan indikator Loan to Deposit Ratio (LDR) telah banyak dilakukan oleh peneliti-peneliti sebelumnya, namun menunjukkan hasil yang berbeda-beda. Perbedaan tersebut boleh jadi

disebabkan karena jumlah sampel penelitian, periode penelitian, negara dimana

penelitian dilakukan dan kondisi ekonomi saat penelitian dilakukan.

Tabel. 2.1 : Penelitian Terdahulu

No PenelitiNama Judul Variabel Hasil Penelitian

1. Rosadaria (2012) (Interdiscyply nary Journal of Research in Business) Analisis Faktor-Faktor yang mempengaruhi LDR sebagai Likuditas Perbankan (Studi Kasus pada Bank Umum di Indonesia) Variabel Dependen : LDR Variabel Independen : CAR, NPL, NIM, EPS, PER dan Inflasi

Variabel CAR dan NIM berpengaruh positif signifikan. Variabel NPL dan PER berpengaruh positif tidak signifikan. Sementara EPSdan Inflasi berpengaruh negatif signifikan terhadap LDR 2. Herry Achmad Buchory (2014) (Journal of Business and Management) Analysis of factors affecting implementation of banking intermediation function: study on regional development bank all over Indonesia in 2012 Variabel Dependen : LDR Variabel Independen : CAR, NPL, dan ROA

Veriabel CAR berpengaruh signifikan negatif. Variabel ROA berpengaruh signifikan positif. Sementara Variabel NPL tidak berpengaruh signifiakan terhadap LDR

No PenelitiNama Judul Variabel Hasil Penelitian 3. Tan Sau Eng (2013) (Jurnal Dinamika Manajemen) Pengaruh NIM, BOPO, LDR, NPL & CAR terhadap ROA Bank Internasional Go Public Periode 2007- 2011. Variabel Dependen : ROA Variabel Independen : NIM, BOPO, LDR, NPL, dan CAR. Variabel NIM, BOPO, LDR, NPL dan CAR secara berpengaruh signifikan terhadap ROA. Sedangkan NIM berpengaruh positif signifikan terhadap ROA 4. Ramadhani (2016) (Diponegoro Journal of Management) Analisis pengaruhSize, CAR, ROA, NPL, dan Inflasi terhadap LDR Variabel Dependen : LDR Variabel Independen : Size,CAR, ROA, NPL, dan Inflasi VariabelSize berpengaruh negatif tidak signifikan, Variabel CAR, ROA dan NPL berpengaruh positif tidak signifikan. Sementara Inflasi berpengaruh Positif Signifikan terhadap LDR 5. Agustina (2013) (Jurnal Wira Ekonomi Mikroskil) Analsis Faktor-Faktor yang mempengaruhi LDR Bank Swasta Nasional di Bank Indonesia Variabel Dependen : LDR Variabel Independen : CAR, GWM, dan BOPO

Variabel NIM dan BOPO berpengaruh Positif Signifikan. Sementara Variabel CAR tidak berpengaruh signifikan terhadap LDR 6. Romadhoni Eka Nugraha (2014) (Jurnal Universitas Muhammadiy ah Surakarta) Analisis Pengaruh CAR, NPL, BOPO, ROA dan NIM terhadap LDR (Studi Empiris pada Perbankan Syariah di Indonesia Periode 2010-2012) Variabel Dependen : LDR Variabel Independen : CAR, NPL, BOPO, ROA dan NIM

Variabel CAR, BOPO, ROA dan NIM tidak berpengaruh signifikan terhadap LDR. Sedangkan variabel NPL berpengaruh signifikan terhadap LDR

16

No PenelitiNama Judul Variabel Hasil Penelitian

7. Hersugondo dan Handy Setyo Tamtomo (2012) (Jurnal Dharma Ekonomi, Semarang) Pengaruh CAR, NPL, DPK dan ROA terhadap LDR Perbankan Indonesia Variabel Dependen : LDR Variabel Independen : CAR, NPL, DPK dan ROA

Variabel CAR dan ROA berpengaruh signifikan positif terhadap LDR. Variabel NPL berpengaruh signifikan negatif terhadap LDR. Sedangkan DPK tidak berpengaruh signifikan terhadap LDR. 8. Arditya Prayudi (2011) (Jurnal Universitas Gunadarma) Pengaruh CAR, NPL, BOPO, ROA dan NIM terhadap LDR

Variabel Dependen : LDR

Variabel Independen : CAR, NPL,BOPO, ROA dan NIM

Variabel CAR, NPL dan BOPO tidak berpengaruh signifikan terhadap LDR. Sedangkan variabel ROA dan NIM berpengaruh signifikan terhadap LDR 9. Mita Puji Utari (2011) (Jurnal Manajemen Undip Semarang) Analisis Pengaruh CAR, NPL, ROA dan BOPO terhadap LDR Variabel Dependen : LDR Variabel Independen : CAR, NPL, ROA dan BOPO Variabel CAR berpengaruh positif tidak signifikan, NPL berpengaruh negatif signifikan, ROA berpengaruh negative tidak signifikan, sedangkan BOPO berpengaruh positif signifikan terhadap LDR 10. Suryantini (2017) (E-Journal Manajemen Unud) Faktor-Faktor yang Mempengaruhi LDR Variabel Dependen : LDR Variabel Independen : NPL,CAR, BOPO, ROA dan GWM Variabel NPL berpengaruh positif signifikan , Variabel BOPO berpengaruh Negatif dan Signifikan, Sedankan Variabel CAR,ROA dan GWM tidak berpengaruh signifikan terhadap LDR

C. Kerangka Pikir

Likuiditas merupakan salah satu indikator tingkat kesehatan bank. Hal

ini sesuai dengan Surat Keputusan Direktur Bank Indonesia Tahun 1999 yang

memuat lima aspek penilaian kinerja keuangan perbankan, yaitu CAMEL

(Capital, Assets, Management, Earning, Liquidity). Likuiditas diartikan sebagai kemampuan bank untuk memenuhi kemungkinan ditariknya deposito atau

simpanan oleh deposan atau penitip dana ataupun memenuhi kebutuhan

masyarakat berupa kredit (Taswan, 2011).

Kuncoro dan Suhardjono (2012), menyatakan bahwa pengelolaan

likuiditas ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh

adanya kekurangan dana, sehingga dalam memenuhi kewajibannya bank tidak

perlu harus mencari dana dengan suku bunga yang relatif tinggi di pasar uang

atau bank terpaksa menjual sebagian asetnya dengan kerugian yang relatif besar

yang akan mempengaruhi pendapatan bank.

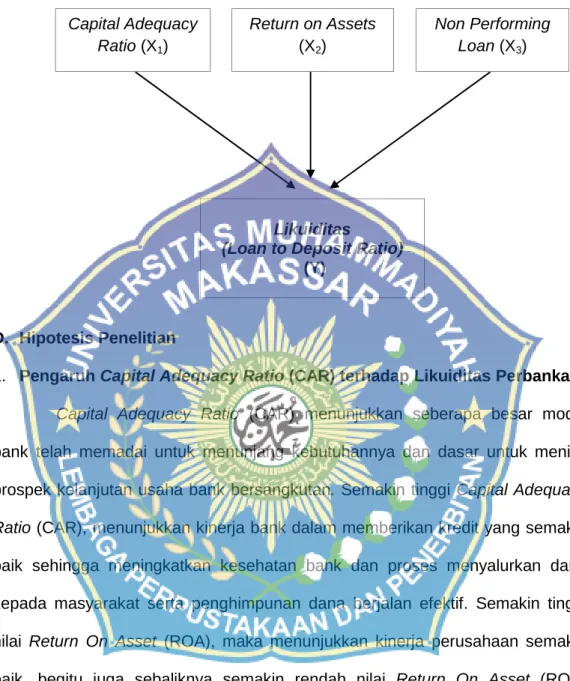

Dalam penelitian ini menganalisis hubungan antara variabel independen

yaitu Capital Adequacy Ratio (CAR), Return on Assets (ROA), Non Performing Loan (NPL), Kurs terhadap variabel dependen yaitu likuiditas bank yang diproksikan denganLoan to Deposit Ratio (LDR).

18

Gambar 2.1 Kerangka Pikir

D. Hipotesis Penelitian

1. Pengaruh Capital Adequacy Ratio (CAR) terhadap Likuiditas Perbankan Capital Adequacy Ratio (CAR) menunjukkan seberapa besar modal bank telah memadai untuk menunjang kebutuhannya dan dasar untuk menilai

prospek kelanjutan usaha bank bersangkutan. Semakin tinggi Capital Adequacy Ratio (CAR), menunjukkan kinerja bank dalam memberikan kredit yang semakin baik sehingga meningkatkan kesehatan bank dan proses menyalurkan dana

kepada masyarakat serta penghimpunan dana berjalan efektif. Semakin tinggi

nilai Return On Asset (ROA), maka menunjukkan kinerja perusahaan semakin baik, begitu juga sebaliknya semakin rendah nilai Return On Asset (ROA) menunjukkan kinerja perusahaan dalam mengasilkan laba semakin rendah

(Syamsuddin, 2011).

Pada penelitian Rosadaria (2012), Hersugondo dan Handy Setyo

Tamtomo (2012) dan Romadhoni Eka Nugraha (2014) meneliti pengaruh CAR

terhadap LDR pada bank umum di Indonesia dengan hasil bahwa CAR Capital Adequacy Ratio (X1) Return on Assets (X2) Non Performing Loan (X3) Likuiditas

(Loan to Deposit Ratio)

berpengaruh positif signifikan terhadap pertumbuhan kredit, sedangkan

penelitian Buchory (2014) menunjukan hasil yang berbeda yaitu CAR

berpengaruh negatif dan tidak signifikan terhadap Likuiditas Perbankan.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 1 : Capital Adequacy Ratio (CAR) berpengaruh positif

terhadap Likuiditas Perbankan.

2. Pengaruh Return on Assets (ROA) terhadap Loan to Deposit Ratio

(LDR)

Return On Assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka asset bank telah digunakan dengan

optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit

memiliki hubungan yang positif. Semakin besar Return On Assets (ROA) suatu bank semakin besar pula tingkat keuntungan yang dicapai bank tersebut dengan

laba yang besar maka suatu bank dapat menyalurkan kredit lebih banyak,

sejalan dengan kredit yang meningkat maka akan meningkatkan Likuiditas itu

sendiri. Pada penelitian Buchory (2014) dan Novitasari (2014) menunjukan

bahwa ROA memiliki pengaruh positif dan signifikan terhadap Likuiditas.

Berdasarkan uraian di atas maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 2 : Return On Assets (ROA) berpengaruh positif terhadap

Likuiditas Perbankan.

3. Pengaruh Non Performing Loan (NPL) terhadap Loan to Deposit Ratio

(LDR)

Non Performing Loan (NPL) merefleksikan besarnya risiko kredit yang dihadapi bank, semakin kecil NPL, maka semakin kecil pula risiko kredit yang

20

pencadangan aktiva produktif maupun biaya lainnya, sehingga berpotensi

terhadap kerugian bank. Banyaknya kredit bermasalah membuat bank tidak

berani meningkatkan penyaluran kreditnya apalagi bila dana pihak ketiga tidak

dapat dicapai secara optimal maka dapat mengganggu likuiditas suatu bank.

Berdasarkan uraian diatas maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 3 : Non Performing Loan (NPL) berpengaruh negatif terhadap

21

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian

explanatory(explanatory research), yaitu penelitian yang bersifat penjelasan dan bertujuan untuk menguji suatu teori atau hipotesis guna memperkuat atau

bahkan menolak teori atau hipotesis penelitian. Dalam penelitian ini terdapat

hipotesis yang akan diuji kebenarannya. Hipotesis itu menggambarkan hubungan

antara dua variabel, untuk mengetaui apakah suatu variabel berasosiasi atau

tidak dengan variabel lainnya dan apakah suatu variabel dipengaruhi atau tidak

dengan variabel lainnya. Penelitian ini tidak hanya mempunyai nilai mandiri

maupun membandingkan, tetapi juga berfungsi untuk menjelaskan, meramalkan

dan juga mengontrol suatu gejala dengan pendekatan kuantitatif.

Peneliti melakukan penelitian terhadap pengaruh pada Capital Adequacy Ratio (CAR), Return on Assets (ROA) dan Non Performing Loan (NPL) terhadap Likuiditas Perbankan menggunakan indikator Loan to Deposit Ratio (LDR) pada Bank yang terdaftar di Bursa Efek Indonesia (BEI). Dimana peneliti

melakukan survey dan observasi pada Kantor Perwakilan Bursa Efek Indonesia

Makassar. Peneliti mengamati, menelusuri dan mengumpulkan data untuk

mendeskripsikan Capital Adequacy Ratio (CAR), Return on Assets (ROA) dan Non Performing Loan (NPL) dalam mempengaruhi Likuiditas Perbankan

B. Lokasi dan Waktu Penelitian

Objek pada penelitian ini yaitu pada Bank yang terdaftar di Bursa Efek

22

BEI-Unismuh Makassar yang beralamat di Jln. Sultan Alauddin No. 259,

Makassar. Penelitian ini telah dilaksanakan pada bulan Mei 2019- Juni 2019.

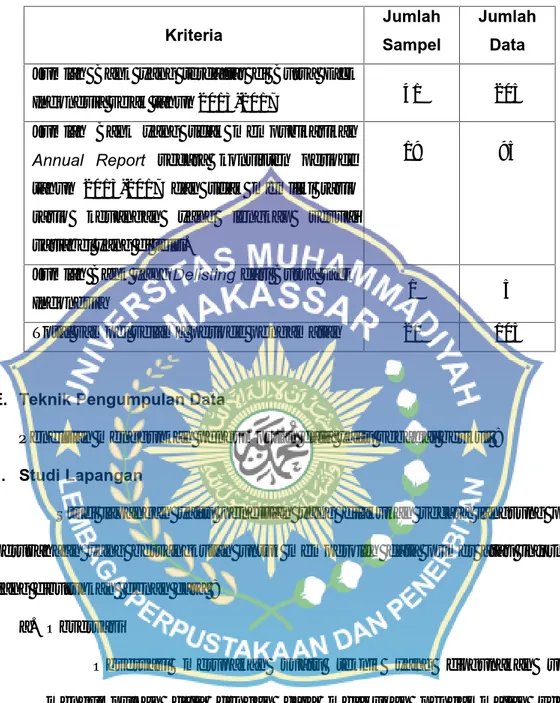

C. Definisi Operasional Variabel

Penelitian ini menggunakan dua variabel yaitu variabel terikat

(Dependent) dan variabel bebas (Independent). Variabel terikat (Y) adalah Likuiditas yang di proksikan dengan Loan to Deposit Ratio (LDR), dan variabel bebas (X) terdiri dari Capital Adequacy Ratio (CAR), Return on Assets (ROA) danNon Performing Loan (NPL).

1. Variabel Independen (X)

Variabel yang mempengaruhi atau menjadi sebab terjadinya perubahan

atau timbulnya variabel dependen. Dalam penelitian ini, ada sembilan variabel

yang digunakan yaitu:

a. Capital Adequacy Ratio (X1)

Capital Adequacy Ratio (CAR) merupakan rasio perbandingan antara modal sendiri terhadap Asset Tertimbang Menurut Risiko (ATMR). Rasio

ini dapat dirumuskan sebagai berikut:

CAR =MODALATMR × 100% b. Return on Assets (X2)

Return on Assets (ROA) merupakan rasio perbandingan antara laba sebelum pajak terhadap rata-rata total asset (total aktiva). Rasio ini

dapat dirumuskan sebagai berikut :

ROA =LABA SEBELUM PAJAK

TOTAL AKTIVA × 100%

c. Non Performing Loan (X3)

jumlah kredit yang bermasalah (kredit dalam kualitas kurang lancar,

diragukan dan macet) dibagi dengan total kredit. Rasio ini dapat

dirumuskan sebagai berikut :

NPL =JUMLAH KREDIT BERMASALAHTOTAL KREDIT × 100%

2. Variabel Dependen (Y)

Variabel yang dipengaruhi atau menjadi akibat karena adanya variabel

independen. Dalam penelitian ini yang menjadi variabel dependen adalah

likuiditas bank yang diproksikan oleh Loan to Deposit Ratio (LDR). Loan to Deposit Ratio (LDR) merupakan rasio perbandingan antara jumlah kredit yang diberikan atau total kredit terhadap total dana pihak ketiga. Secara sistematis

Loan to Deposit Ratio (LDR) dapat dirumuskan sebagai berikut : LDR =JUMLAH KREDIT YANG DIBERIKANTOTAL DANA PIHAK KETIGA × 100%

Tabel 3.1 Definisai Operasional Variabel

No. Variabel Pengertian Skala Pengukuran

1. Capital

Adequacy Ratio

(CAR)

Rasio perbandingan antara modal sendiri terhadap Aktiva Tertimbang Menurut Risiko (ATMR).

Rasio CAR =MODAL

ATMR × 100%

2. Return on

Assets

(ROA)

Rasio perbandingan antara laba sebelum pajak terhadap rata-rata total asset (total aktiva)

Rasio ROA =LABA SEBELUM PAJAKTOTAL AKTIVA × 100%

3. Non

Performing

Loan (NPL)

Rasio perbandingan antara jumlah kredit yang bermasalah (kredit dalam kualitas kurang lancar, diragukan dan macet) dibagi dengan total kredit.

Rasio NPL =JUMLAH KREDIT BERMASALAHTOTAL KREDIT × 100%

4. Loan to

Deposit Ratio

(LDR).

Rasio Perbandingan Antara Jumlah Kredit Yang Diberikan Atau Total Kredit Terhadap Total Dana Pihak Ketiga

24

D. Populasi dan Sampel 1. Populasi

Populasi yang digunakan dalam penelitian ini adalah seluruh bank yang

terdaftar di Bursa Efek Indonesia (BEI) sejak tahun 2013 hingga 2017. Jumlah

bank yang terdaftar di BEI periode tahun 2013-2017 sebanyak 41 bank.

2. Sampel

Pemilihan sampel dilakukan berdasarkan metode purpossive sampling. Tujuan dari metode ini yaitu untuk mendapatkan sampel yang sesuai dengan

kriteria yang telah ditentukan. Adapun kriteria penentuan sampel adalah sebagai

berikut :

a. Seluruh bank yang terdaftar di Bursa Efek Indonesia (BEI) dan

mempublikasikan Laporan Tahunan (Annual Report) secara konsisten dari tahun 2013 hingga 2017.

b. Seluruh bank yang menyediakan laporan keuangan dan rasio secara

lengkap sesuai variabel yang akan diteliti selama periode pengamatan

(selama periode tahun 2013 hingga tahun 2017).

c. Seluruh bank yang diteliti masih beroperasi selama kurun waktu

penelitian (selama periode tahun 2013 hingga tahun 2017)

Berdasarkan kriteria sampel diatas, maka dalam penelitian ini diperoleh

sampel sebanyak 21 perusahaan. Proses pemilihan sampel tersebut dapat dilihat

Tabel 3.2 Pemilihan Sampel Penelitian

Kriteria JumlahSampel JumlahData

Jumlah Bank yang terdaftar di Bursa Efek

Indonesia sejak tahun 2013-2017 41 205

Jumlah Bank yang tidak mempubikasikan Annual Report secara konsisten periode tahun 2013-2017 dan tidak memiliki rasio rasio keuangan yang lengkap sesuai variabel yang di teliti.

19 95

Jumlah Bank yangDelisting dari Bursa Efek

Indonesia 1 5

Total sampel selama periode pengamatan 21 105

E. Teknik Pengumpulan Data

Penelitian menggunkan pengumpulan data yaitu sebagai berikut :

1. Studi Lapangan

Studi lapangan yaitu penelitian yang dilakukan secara langsung pada

perusahaan yang bersangkutan untuk memperoleh data primer atau informasi

yang dibutuhkan denan cara :

a. Observasi

Observasi merupakan suatu teknik yang dipgunakan untuk

mengumpulkan data dengan cara melakukan pengammatan secara

langsung ke tempat yang dijadikan objek penelitian.

b. Dokumentasi

Dokumentasi adalah suatu teknik pengumpulan data dengan cara

mengumpulkan semua hal yang diperlukan yang dapat menunjang

26

2. Studi Kepustakaan

Studi Kepustakaan yaitu mencari dan mengumpulkan bahan yang

berhubungan dengan Capital Adequacy Ratio (CAR), Return on Assets (ROA) dan Non Performing Loan (NPL) terhadap Loan to Deposit Ratio (LDR) sebagai likuiditas perbankan pada Bank yang terdaftar di Bursa Efek Indonesia (BEI)

dengan membaca dan mempelajari teori-teori yang mendukunga penelitian ini.

Penggunaan teknik ini sebagai acuan dan pedoman, serrta dimaksudkan untuk

menggali dan menemukan data-data yang dapat dijadikan sebagai landasan teori

terhadap permasalahan diatas, pendeskripsiannya akan lebih tepat jika

menggunakan riset kepustakaan untuk melengkapinya.

F. Teknik Analisis

1. Analisis Statistik Deskriptif

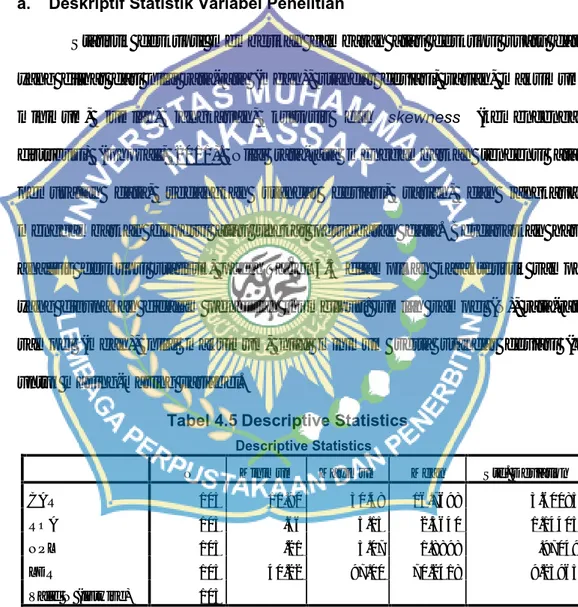

Menurut Sugiyono (2014) statistik deskriptif adalah statistik yang

digunakan untuk menganalisis data dengan cara mendeskripsikan atau

menggambarkan data yang telah terkumpul sebagaimana adanya tanpa

bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

Statistik deskriptif digunakan untuk memberikan gambaran atau deskriptif suatu

data yang dilihat dari nilai rata–rata (mean), nilai minimum, nilai maksimum, dan

standar deviasi.

2. Regresi Linear Berganda

Berdasarkan hipotesis yang diajukan, maka alat analisis yang digunakan

dalam penelitian ini adalah analisis linear berganda. Analisis regresi digunakan

untuk mendeskripsikan fenomena data melalui terbentuknya suatu model

hubungan yang bersifat numerik. Regresi juga dapat digunakan untuk melakukan

melalui penggunaan model regresi yang diperoleh.

Metode regresi berganda (multiple regression) bertujuan untuk memprediksi pengaruh antara variabel independen terhadap variabel dependen.

Adapun formulasi model regresi linear berganda adalah :

Keterangan:

Y = Likuiditas (LDR)

a = Konstanta

i = Jumlah observasi t = Periode/waktu

ß = Koefisien regresi variabel X1,2,3

CAR =Capital Adequacy Ratio ROA =Return on Assets NPL =Non Performing Loan

e =error

Model regresi linear berganda yang dipakai dalam penelitian ini telah

memenuhi syarat asumsi klasik yaitu uji normalitas, uji multikolinieritas, uji

autokorelasi dan heterokedastisitas.

3. Pengujian Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari

asumsi-asumsi klasik. Adapun pengujian asumsi-asumsi klasik yang digunakan dalam penelitian

ini adalah uji normalitas, uji multikolinieritas, autokorelasi dan heterokedastisitas.

a. Uji Normalitas

Tujuan uji normalitas menurut Ghozali (2011) adalah untuk

mengetahui apakah dalam model regresi variabel pengganggu atau residual

memiliki distribusi normal. Ada beberapa cara yang dapat digunakan untuk

melihat normalitas data dalam penelitian ini yaitu:

28

1) Histogram, yaitu pengujian dengan menggunakan ketentuan bahwa data

normal berbentuk lonceng (Bell shaped). Data yang baik adalah data yang memiliki pola distribusi normal. Jika data menceng ke kanan atau

menceng ke kiri berarti memberitahukan bahwa data tidak berdistribusi

secara normal.

2) GrafikNormality Probability Plot, ketentuan yang digunakan adalah : a) Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal maka model regesi memenuhi asumsi normalitas.

b) Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal maka model regresi tidak memenuhi asumsi

normalitas.

b. Uji Multikolinieritas

Menurut Ghozali (2011), uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antara variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Dasar yang digunakan untuk

mendeteksi ada tidaknya multikolonieritas dalam model regresi (Ghozali,

2011) adalah:

1) Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris yang

sangat tinggi, tetapi secara individual variabel-variabel independen

banyak yang tidak signifikan mempengaruhi variabel dependen.

2) Menganalisis matrik korelasi variabel-variabel independen. Jika antar

variabel independen terdapat korelasi yang cukup tinggi (lebih dari 0,09),

maka hal ini merupakan indikasi adanya multikolonieritas.

inflation factor (VIF), suatu model regresi yang bebas dari masalah

multikolonieritas apabila mempunyai nilai toleransi = 0,1 dan nilai VIF=

10.

c. Uji Autokorelasi

Menurut Imam Ghozali (2011), uji autokolerasi bertujuan menguji

apakah dalam model regresi linear ada kolerasi antara kesalahan

pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi autokolerasi maka dinamakan ada problem

autokolerasi. Pada penelitian ini, untuk mengetahui ada atau tidaknya

autokorelasi digunakan uji Durbin Wastin (DW) dengan kriteria sebagai

berikut:

1. 0 < d < dl, berarti tidak ada autokorelasi positif dan keputusannya ditolak.

2. dl ≤ d ≤ du, berarti tidak ada autokorelasi positif dan keputusannya no

desicison.

3. 4 – dl < d < 4, berarti tidak ada autokorelasi negatif dan keputusannya

ditolak.

4. 4 – du ≤ d ≤ 4 – dl, berarti tidak ada autokorelasi negatif dan

keputusannya no desicison.

5. du < d < 4 – du, berarti tidak ada autokorelasi positif atau negatif dan

keputusannya tidak ditolak.

d. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk melihat apakah didalam

model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan

ke pengamatan yang lain. Jika varian dari residual satu pengamatan ke

30

berbeda disebut heterokedastisitas. Model regresi yang baik yaitu

homokedastisitas. Pengujian dilakukaan dengan Scatter-Plot dengan menggunakan SRESID dan ZPRED pada sofiware IBM SPSS Statistics. Dasar pengambilan keputusannya :

1) Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heterokedastisitas.

2) Jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas atau

terjadi homokedastisitas.

4. Uji Goodnes of Fit Model

Untuk melakukan pengujian hipotesis dilakukan dengan uji ketepatan

perkiraan untuk mengetahui seberapa besar hubungan antara variabel

independen dengan variabel dependen. Ketepatan fungsi regresi sampel dalam

menaksir nilai aktual dapat diukur dari Goodness of fit-nya. Secara statistik, hal ini dapat diukur dari nilai koefisien determinasi dan nilai statistik t.

a. Koefisien Determinasi (R2)

Nilai digunakan untuk mengukur tingkat kemampuan model dalam

menerangkan variasi variabel independen. Nilai koefisien determinasi

merupakan nilai antara nol dan satu. Nilai yang mendekati satu berarti

variabel-variabel independen memberikan hampir semua informasi yang

dibutuhkan untuk memprediksi variasi variabel dependen.

b. Uji Regresi Parsial (Uji t)

Pengujian ini dilakukan untuk menguji apakah setiap variabel bebas

bertujuan untuk mengetahui seberapa jauh pengaruh satu variabel penjelas

atau independen secara individual dalam menerangkan variasi-variabel

dependen. Dengan menggunakan tingkat signifikansi 5%, maka kriteria

pengujian adalah sebagai berikut:

1) Apabila nilai signifikansi t < 0.05, maka H0 ditolak, artinya terdapat

pengaruh yang signifikan antara satu variabel independen terhadap

variabel dependen.

2) Apabila nilai signifikansi t > 0.05, maka H0 diterima, artinya tidak ada

pengaruh yang signifikan antara satu variabel independen terhadap

32

BAB IV

HASIL DAN PEMBAHASAN A. Hasil Penelitian

1. Gambaran Umum Objek Penelitian

Objek yang digunakan dalam penelitian ini adalah perusahaan perbankan

yanglisting di Bursa Efek Indonesia (BEI) periode tahun 2013 hingga tahun 2017 dan mempublikasikan Annual report selama periode penelitian tersebut. Perusahaan perbankan dipilih karena mengacu pada beberapa penelitian

sebelumnya, industry perbankan adalah salah satu sector yang paling intensif

intellectual capitalnya. Selain itu, dari aspek intelektual, secara keseluruhan di sektor perbankan lebih homogen dibandingkan dengan sector ekonomi lainnya.

Diharapkan dengan tingkat intensif intellectual capital yang cukup mampu menggambarkan bagaimana keadaanintellectual capital dengan jelas, sehingga dapat mengukur pengaruhnya terhadap kesehatan bank secara lebih relevan.

Penelitian ini hanya fokus pada perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia (BEI) dalam kurun waktu 5 tahun. Hal ini dilakukan untuk

menghindari adanya industrial effect yaitu bercampurnya industry yang berbeda antara suatu sector industry yang satu dengan sektor lainnya, sehingga hasil

penelitian terlalu luas dan tidak dapat menggambarkan objek secara akurat.

Dipilihnya bank yang Go-Public sebagai sampel penelitian karena bank-bank ini bersifat terbuka dalam hal pelaporan kinerjanya dan mempublikasikan

annual report setiap periodenya. Dengan begitu, maka masyarakat dapat memantau kinerja perbankan, terlebih lagi perusahaan yang terdaftar di BEI ini

sebagian besar juga menduduki pangsa pasar yang besar di sektor perbankan

2. Perkembangan Kinerja Perbankan di Indonesia

Kinerja perbankan yang diukur adalah kinerja perbankan dalam

menjalankan fungsinya sebagai intermediator finansial (pemodelan intermediasi) dan sebagai entitas bisnis yang bertujuan mencari profit (pemodelan

profitabilitas). Pengukuran kinerja perbankan dari sisi intermediasi, diamati dari

rasio loan to deposit-nya (LDR) dan persentase non-performing loan-nya (NPL). Sedangkan kinerja perbankan dari sisi profitabilitas, diamati dari persentase

return on asset (ROA) dan rasio dari beban operasional terhadap pendapatan operasional (BOPO).

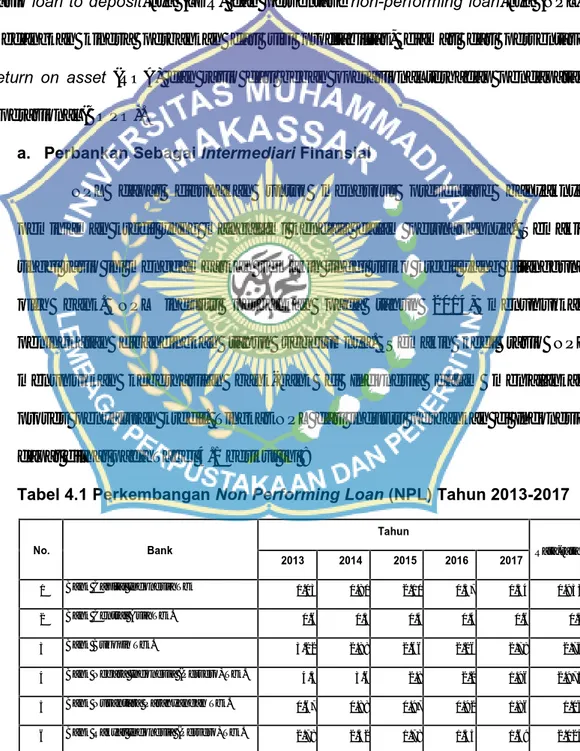

a. Perbankan Sebagai Intermediari Finansial

NPL dapat digunakan untuk mengukur presentase banyaknya

peminjaman kredit yang mangalami kendala dalam pelunasannya. Semakin

tinggi rasio ini menggambarkan semakin tinggi risiko kredit yang ditanggung

oleh bank. NPL industri perbankan pada tahun 2014, menunjukkan

peningkatan dibandingkan tahun sebelumnya. Semakin kecil rasio NPL

menunjukkan keberhasilan bank-bank di Indonesia dalam menjalankan

proses penyaluran kredit. Tingkat NPL dari industri perbankan di Indonesia

dapat dilihat pada Tabel 4.1 berikut ini :

Tabel 4.1 Perkembangan Non Performing Loan (NPL) Tahun 2013-2017

No. Bank

Tahun

Rata-rata

2013 2014 2015 2016 2017

1 Bank Capital Indonesia Tbk 1.03 0.81 2.11 0.37 0.34 0.932

2 Bank Central Asia Tbk. 0.6 0.5 0.4 0.4 0.6 0.5

3 Bank Bukopin Tbk. 3.22 2.88 2.66 2.26 2.78 2.76

4 Bank Negara Indonesia (Persero) Tbk. 4.3 3.6 2.8 2.2 1.96 2.972

5 Bank Nusantara Parahyangan Tbk. 0.67 0.88 0.97 0.92 1.86 1.06

34

7 Bank Danamon Indonesia Tbk. 3 2.5 2.3 1.9 2.3 2.4

8 BPD Jawa Barat dan Banten Tbk. 1.86 1.21 2.07 2.83 4.15 2.424

9 Bank Mandiri (Persero) Tbk. 2.21 2.18 1.74 1.6 1.66 1.878

10 Bank Bumi Arta Tbk. 2.25 1.07 0.63 0.21 0.25 0.882

11 Bank CIMB Niaga Tbk. 2.53 2.64 2.29 2.23 3.9 2.718

12 Bank Internasional Indonesia Tbk. 3.09 2.14 1.7 2.11 2.23 2.254

13 Bank Sinarmas Tbk. 1.26 0.88 3.18 2.5 3 2.164

14 Bank of India Indonesia Tbk. 3.55 1.98 1.4 1.59 1.15 1.934

15 Bank T abungan Pensiun Nasional Tbk. 1.1 0.7 0.6 0.7 0.7 0.76

16 Bank Victoria Internasional Tbk. 5.07 2.38 2.3 0.92 3.52 2.838

17 Bank Arta Graha Internasional Tbk. 2.58 2.96 0.85 1.96 1.92 2.054

18 Bank Windu Kentjana Internasional Tbk. 2.08 2.18 1.98 1.69 2.71 2.128

19 Bank Mega Tbk. 0.9 0.98 2.09 2.17 2.09 1.646

20 Bank OCBC NISP Tbk. 2 1.26 0.91 0.73 1.34 1.248

21 Bank Himpunan Saudara 1906 Tbk. 1.76 1.65 1.99 2.64 2.51 2.11

RATA-RATA 2.2780952 1.7952381 1.75 1.5942857 2.0314286 1.8898095

NILAI MAKSIMUM 5.07 3.6 3.18 2.83 4.15

NILAI MINIMUM 0.6 0.5 0.4 0.21 0.25

Selain pengamatan tingkat NPL, kinerja perbankan sebagai

intermediari finansial dapat diamati juga dari rasio LDR (Loan to Deposit Ratio). Kecilnya rasio LDR ini menunjukkan penyaluran kredit dibandingkan dengan total deposit relatif kecil, dan bisa dianggap bahwa bank-bank

dengan LDR yang kecil kurang berhasil menjalankan fungsi intermediasinya.

Namun tingkat LDR yang terlalu besar, bisa meningkatkan resiko likuiditas

dari bank tersebut. Sehingga industri perbankan harus mempunyai tingkat

LDR yang optimal.

Tingkat LDR yang optimal sangat tergantung kepada keadaan makro

ekonomi di negara tersebut. Negara dengan keadaan perekonomian yang

perekonomian yang buruk. Tingginya tingkat LDR pada negara dengan

keadaan perekonomian yang baik adalah sangat wajar, mengingat bahwa

keadaan perekonomian yang baik akan mendorong bank-bank untuk

menyalurkan kredit kepada pelaku bisnis dan para pelaku bisnispun akan

dengan cepat menyerap dana tersebut untuk membiayai operasional

perusahaan dan melakukan ekspansinya pada pasar yang bertumbuh.

Namun sebaliknya keadaan perekonomian yang buruk, seperti ketika

krisis ekonomi yang pernah menghantam Indonesia, membuat tingkat LDR

menjadi rendah. Banyak sekali pengusaha-pengusaha yang kesulitan untuk

membayar bunga dan pokok dari hutang mereka. Hal ini menyebabkan

perbankan menjadi ragu-ragu untuk menyalurkan kreditnya, sehingga

rata-rata LDR-nya rendah.Rata-rata-rata rasio LDR perbankan pada tahun 2013

hingga tahun 2017 mengalami peningkatan setiap tahunnya, hal ini dapat

dilihat pada Tabel 4.2.

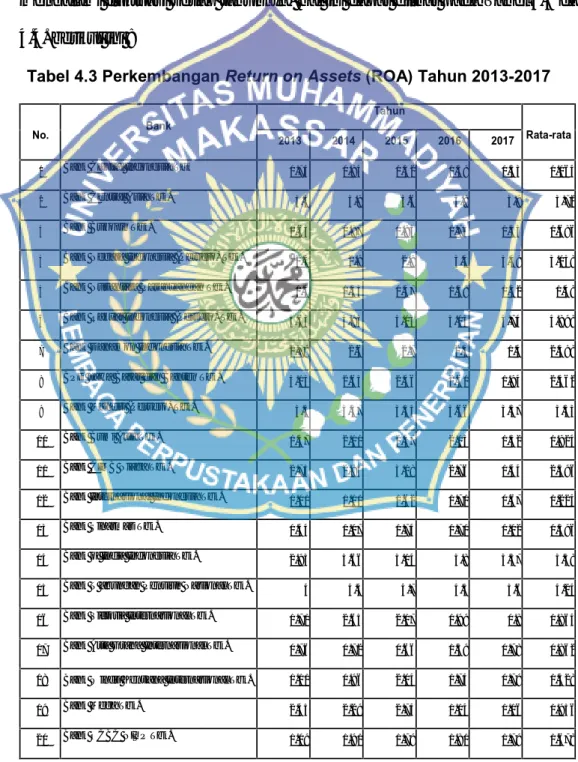

Tabel 4.2 Perkembangan Loan to Deposit Ratio (LDR) Tahun 2013-2017

No. Bank

Tahun

Rata-rata

2013 2014 2015 2016 2017

1 Bank Capital Indonesia Tbk 50.6 44.24 59.06 63.35 58.13 55.076

2 Bank Central Asia Tbk. 55.2 61.7 68.6 75.4 76.8 67.54

3 Bank Bukopin Tbk. 71.85 85.01 65.01 65.8 63.89 70.312

4 Bank Negara Indonesia (Persero) Tbk. 70.2 70.4 77.5 75.3 67.81 72.242

5 Bank Nusantara Parahyangan Tbk. 70.41 75.02 64.94 74.44 65.19 70

6 Bank Rakyat Indonesia (Persero) Tbk. 75.17 76.2 79.85 68.54 71.68 74.288

7 Bank Danamon Indonesia Tbk. 73.82 78.3 80.6 75.1 72.6 76.084

8 BPD Jawa Barat dan Banten Tbk. 71.54 72.95 74.09 76.47 63.18 71.646

9 Bank Mandiri (Persero) Tbk. 65.44 71.65 77.66 82.97 82.02 75.948

10 Bank Bumi Arta Tbk. 54.18 67.53 77.95 83.95 79.45 72.612

36

12 Bank Internasional Indonesia Tbk. 69.03 75.07 72.97 73.24 62.67 70.596

13 Bank Sinarmas Tbk. 73.64 69.5 60.78 78.72 73.88 71.304

14 Bank of India Indonesia Tbk. 77.36 65.71 73.21 73.76 68.06 71.62

15 Bank Tabungan Pensiun Nasional Tbk. 40.22 63.62 67.59 74.73 70.25 63.282

16 Bank Victoria Internasional Tbk. 40.22 63.62 67.59 74.73 70.25 63.282

17 Bank Arta Graha Internasional Tbk. 76.13 82.21 77.42 68.87 77.62 76.45

18 Bank Windu Kentjana Internasional Tbk. 61.29 59.3 60.22 72.73 74.03 65.514

19 Bank Mega Tbk. 56.03 63.75 52.39 57.41 68.85 59.686

20 Bank OCBC NISP Tbk. 77.96 67.04 66.79 72.49 73.59 71.574

21 Bank Himpunan Saudara 1906 Tbk. 60.2 51.7 54.39 70.59 71.2 61.616

RATA-RATA 64.691904 76 68.739047 62 68.745238 1 72.785238 1 70.981428 57 69.188571 43 NILAI MAKSIMUM 77.96 85.01 80.6 83.95 82.02 NILAI MINIMUM 40.22 44.24 52.39 57.41 58.13

Berdasarkan Tabel 4.1 dan 4.2, dapat diambil kesimpulan bahwa fungsi perbankan di Indonesia sebagai intermediator finansial periode 2013-2017 menunjukkan perbaikan, dilihat dari rata-rata NPL-nya sebesar 1,88%

dan LDR-nya 69,18%. Angka-angka tersebut lebih baik dari yang disyaratkan

oleh API yaitu tingkat net NPL lebih kecil dari 5% dan LDR lebih besar dari

50%.

b. Perbankan Sebagai Entitas Bisnis

Kinerja Perbankan sebagai entitas bisnis dilihat dari kemampuannya

menghasilkan profit dengan menggunakan aset yang dimilikinya serta

kemampuannya menekan biaya yang dikeluarkan untuk menghasilkan profit tersebut. Pengukuran kinerja dari sisi ini disebut pengukuran dari sisi

profitabilitas.

Rasio yang biasa dipakai dalam pengukuran dari sisi profitabilitas

Pendapatan Operasional (BOPO). Semakin tinggi ROA, menunjukkan

semakin tinggi kemampuan bank tersebut untuk menghasilkan profit dan

semakin rendah BOPO menunjukkan kemampuannya dalam menekan biaya

operasional yang dikeluarkan dalam rangka menghasilkan profit. Rata-rata

rasio ROA dan BOPO perbankan pada tahun 2013 hingga tahun 2017

mengalami fluktuasi setiap tahunnya, hal ini dapat dilihat pada Tabel 4.3 dan

4.4. berikut ini :

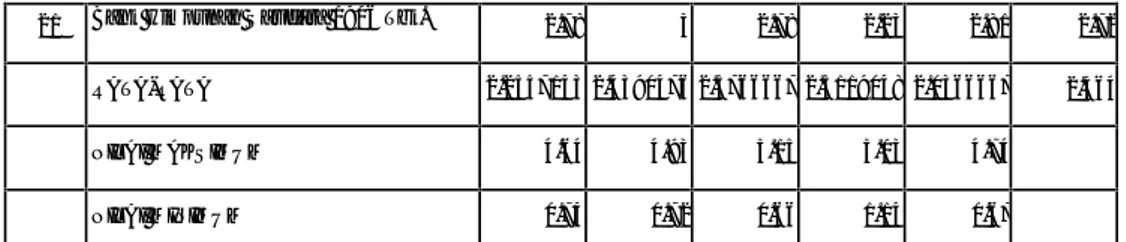

Tabel 4.3 Perkembangan Return on Assets (ROA) Tahun 2013-2017

No. Bank

Tahun

Rata-rata

2013 2014 2015 2016 2017

1 Bank Capital Indonesia Tbk 0.74 0.84 1.32 1.59 1.33 1.164

2 Bank Central Asia Tbk. 3.5 3.8 3.6 3.8 3.9 3.72

3 Bank Bukopin Tbk. 1.65 1.87 1.83 1.75 1.33 1.686

4 Bank Negara Indonesia (Persero) Tbk. 2.5 2.9 2.9 3.4 3.49 3.038

5 Bank Nusantara Parahyangan Tbk. 1.4 1.53 1.57 1.58 1.32 1.48

6 Bank Rakyat Indonesia (Persero) Tbk. 4.64 4.93 5.15 5.03 4.74 4.898

7 Bank Danamon Indonesia Tbk. 2.79 2.6 2.7 2.5 1.4 2.398

8 BPD Jawa Barat dan Banten Tbk. 3.15 2.65 2.46 2.61 1.94 2.562

9 Bank Mandiri (Persero) Tbk. 3.5 3.37 3.55 3.66 3.57 3.53

10 Bank Bumi Arta Tbk. 1.47 2.11 2.47 2.05 1.52 1.924

11 Bank CIMB Niaga Tbk. 2.75 2.85 3.18 2.76 1.44 2.596

12 Bank Internasional Indonesia Tbk. 1.01 1.11 1.62 1.71 0.67 1.224

13 Bank Sinarmas Tbk. 1.44 1.07 1.74 1.71 1.02 1.396

14 Bank of India Indonesia Tbk. 2.93 3.66 3.14 3.8 3.37 3.38

15 Bank T abungan Pensiun Nasional Tbk. 4 4.4 4.7 4.5 3.6 4.24

16 Bank Victoria Internasional Tbk. 1.71 2.65 2.17 1.99 0.8 1.864

17 Bank Arta Graha Internasional Tbk. 0.76 0.72 0.66 1.39 0.78 0.862

18 Bank Windu Kentjana Internasional Tbk. 1.11 0.96 2.04 1.74 0.79 1.328

19 Bank Mega Tbk. 2.45 2.29 2.74 1.14 1.16 1.956