UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 MEDAN

SKRIPSI

PENGARUH GAYA KEPEMIMPINAN DAN PARTISIPASI

DALAM PENYUSUNAN ANGGARAN TERHADAP KINERJA

PEKERJAAN PEGAWAI DINAS PERTAMANAN

KOTA MEDAN

Oleh:

NAMA

: MEITIA RAMADHANI

NIM

: 050503036

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh Gaya Kepemimpinan dan Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Pekerjaan Pegawai Dinas Pertamanan Kota Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan. Juli 2009

Yang membuat pernyataan,

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang

diberikan kepada penulis sehingga penulis dapat menyelesaikan kuliah dan skripsi ini tepat waktu guna memperoleh gelar Sarjana ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang syafa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta doa dari bernagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, Msi, Ak selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM. Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Prof. DR. Azhar Maksum, M.Ec, Ak selaku dosen pembimbing. Terima kasih atas semua waktu, bimbingan, dan arahan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Bapak Ir. Hairulsyah, M.Si yang telah memberikan izin kepada saya untuk melakukan penelitian di Dinas Pertamanan Kota Medan demi keperluan skripsi ini.

7. Terima kasih tak terhingga untuk kedua orang tuaku tercinta, ayah Ir. H. Syaiful Bakhri dan mama Hj. Suhaibatul Islamiah Lubis BA yang

selama ini telah banyak memberikan kasih sayang, pendidikan, materi, doa dan pengorbanan yang tidak dapat penulis sebutkan, hanya Allah SWT yang mampu membalas segala pemberian mereka. Terima kasih buat ketiga saudaraku tersayang Nova Odhiyani Sari Lutan, SS, Ulfa Maulida Sari Lutan, SE dan M. Aulia Alqaf atas doanya dan selalu memberi perhatian serta semangat kepada penulis dalam penyusunan skripsi ini.

I Love you all..

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Juli 2009 Penulis

ABSTRAK

Pembahasan tentang pengaruh gaya kepemimpinan dan partisipasi dalam penyusunan anggaran masih menunjukkan ketidakkonsistenan sehingga hasil yang diperoleh bertentangan. Penelitian ini bertujuan untuk membuktikan pengaruh gaya kepemimpinan dan partisipasi dalam penusunan anggaran terhadap kinerja pekerjaan pegawai. Variabel gaya kepemimpinan dan partisipasi dalam

penyusunan anggaran digunakan sebagai variabel bebas dan kinerja pekerjaan pegawai sebagai variabel terikat.

Penelitian ini dilakukan di Dinas Pertamanan Kota Medan dengan jenis penelitian ini asosiatif kausal. Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 32 pegawai Dinas Pertamanan Kota Medan yang berpartispasi dalam penyusunan anggaran. Model analisis data yang digunakan adalah regresi berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji

heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji –F, uji-t, dan

adjusted R2

Hasil penelitian ini menunjukkan bahwa gaya kepemimpinan dan partisipasi dalam penyusunan anggaran tidak berpengaruh secara simultan terhadap kinerja pekerjaan pegawai. Gaya kepemimpinan dan partisipasi dalam penyusunan anggaran juga tidak berpengaruh terhadap kinerja pekerjaan pegawai secara parsial. Kinerja pekerjaan pegawai tidak dapat dijelaskan oleh gaya

kepemimpinan dan partisipasi dalam penyusunan anggaran. .

ABSTRACT

Discussion about the effect of leadership style and budgetary participation to employee’s job performance still inconsistent and aused a contradictive

conclusion. This research aim to examine the effect of leadership style and budgetary participation to employee’s job performance. leadership style and budgetary participation variables are used as variable independent and employee’s job performance varaible as dependent variable.

This research was done in Dinas Pertamanan Kota Medan with causal assosiative as the kind of the research. Technic that being used in defined sample was sensus. The data that being used in this research received from questionnaires sprading to 32 employees who was participated in budgetary. Analysis model that being used was multiple regresion. Data quality was tested by using validity and reliability test. Classic assumption tests that being used were normally test, multicolinearity test, ang heterocedastisity test. Hypothesis test that being used were simultant test (F- test), partial test (t- test), and adjusted R square.

The result of this research showed that leadership style and budgetary participation didn’t influence employee’s job performance simultantly. Leadership style and budgetary participation also didn’t influence employee’s job

performance partially. Employee’s job perfomance can not be explained by leadership style and budgetary participation.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ...iv

ABSTRACT ... v

DAFTAR ISI ...vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. Kinerja ... 8

a. Pengertian Kinerja ... 8

b. Kinerja Pegawai Negeri Sipil ... 9

2. Anggaran ... 11

a. Pengertian Anggaran ... 11

c. Klasifikasi Anggaran ... 12

3. Partisipasi dalam Penyusunan Anggaran ... 13

a. Pengertian Partisipasi Dalam Penyusunan Anggaran ... 13

b. Hubungan Partisipasi Dalam Penyusunan Anggaran dengan Kinerja Pekerjaan Pegawai ... 13

4. Gaya Kepemimpinan ... 14

a. Pengertian Gaya Kepemimpinan ... 14

b. Jenis Gaya Kepemimpinan ... 16

B. Tinjauan Penelitian terdahulu ... 17

C. Kerangka Konseptual dan Hipotesis ... 20

1. Kerangka Konseptual ... 20

2. Hipotesis ... 21

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ... 23

B. Populasi dan Sampel Penelitian ... 23

1. Populasi Penelitian ... 23

2. Sampel ... 23

C. Jenis dan Sumber Data ... 24

D. Teknis Pengumpulan Data ... 25

E. Definisi Operasional dan pengukuran Variabel ... 25

1. Variabel Bebas (Independent Variable) ... 25

a. Partisipasi Anggaran ... 25

2. Variabel Terikat (Dependent Variable) ... 27

F. Metode Analisis Data ... 28

1. Statistik Deskriptif ... 29

2. Uji Kualitas Data ... 29

a. Uji Validitas ... 29

b. Uji Reliabilitas ... 30

3. Uji Asumsi Klasik ... 30

a. Uji Multikolinearitas ... 30

b. Uji Heterokedastisitas ... 31

c. Uji Normalitas ... 32

4. Pengujian Hipotesis... 33

a. Adjusted R2 b. Uji Signifikan Simultan (Uji F) ... 33

... 33

c. Uji Signifikan Parsial (Uji-t) ... 34

G. Jadwal dan Waktu Penelitian ... 34

BAB IV Analisis Hasil Penelitian A. Gambaran Umum ... 35

1. Sejarah singkat Dinas Pertamanan Kota Medan ... 35

2. Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan ... 36

B. Hasil Statistik Demografi Responden Penelitian ... 38

C. Hasil Statistik Deskriptif... 40

1. Analisis Statistik Deskriptif ... 40

a. Pengujian Validitas Variabel ... 42

1) Gaya Kepemimpinan ... 42

2) Partisipasi Dalam Penyusunan Anggaran ... 44

3) Kinerja Pekerjaan Pegawai ... 45

b. Pengujian Reliabilitas Variabel ... 46

c. Hasil Uji Multikolinearitas ... 47

d. Hasil Uji Heterokedastisitas ... 47

e. Hasil Uji Normalitas Data ... 49

1) Analisis Grafik ... 49

2) Uji Statistik... 51

f. Hasil Analisis Regresi Berganda ... 52

BAB V Kesimpulan dan Saran A. Kesimpulan ... 59

B. Keterbatasan Penelitian ... 60

C. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1 Statistik Frekuensi Responden ... 38

Tabel 4.2 Statisitik Deskriptif Variabel Gaya Kepemimpinan, Partisipasi Dalam Penyusunan Anggaran dan Kinerja Pekerjaan Pegawai.... 40

Tabel 4.3 Hasil Uji Validitas Item Pertanyaan Variabel Gaya Kepemimpinan .. (Pengujian I) ... 42

Tabel 4.4 Hasil Uji Validitas Item Pertanyaan Variabel Gaya Kepemimpinan .. (Pengujian II) ... 43

Tabel 4.5 Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi .. Dalam Penyusunan Anggaran (Pengujian I) ... 44

Tabel 4.6 Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi .. Dalam Penyusunan Anggaran (Pengujian II) ... 44

Tabel 4.7 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja .. Pekerjaan Pegawai (Pengujian I) ... 45

Tabel 4.8 Hasil Uji Validitas Item Pertanyaan Variabel Kinerja .. Pekerjaan Pegawai (Pengujian II) ... 45

Tabel 4.9 Statistik Reliabilitas Gaya Kepemimpinan, Partisipasi Dalam Penyusunan Anggaran dan Kinerja Pekerjaan Pegawai... 46

Tabel 4.10 Statistik Kolinearitas ... 47

Tabel 4.11 One Sample Kolmogorov- Smirnov Test ... 52

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 21

Gambar 4.1 Scatterplot ... 49

Gambar 4.2 Grafik Histogram ... 50

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran I Struktur Organisasi ... 65

Lampiran II Lembar Kuesioner ... 66

Lampiran III Tabulasi Hasil Kuesioner Gaya Kepemimpinan ... 71

Lampiran IV Tabulasi Hasil Kuesioner Partisipasi Dalam .. Penyusunan Anggaran ... 72

Lampiran V Tabulasi Hasil Kuesioner Kinerja Pekerjaan Pegawai ... 73

Lampiran VI Statistik Deskriptif Gaya Kepemimpinan ... 74

Lampiran VII Statistik Deskriptif Partisipasi Dalam Penyusunan .. Anggaran ... 75

Lampiran VIII Statistik Deskriptif Kinerja Pekerjan Pegawai ... 76

Lampiran IX Reliabilitas dan Validitas Gaya Kepemimpinan... 77

Lampiran X Reliabilitas dan Validitas Partisipasi Dalam penyusunan .. Anggaran ... 80

Lampiran XI Reliabilitas dan Validitas Kinerja Pekerjaan Pegawai ... 83

Lampiran XII Regresi ... 86

Lampiran XIII Histogram ... 88

Lampiran XIV Normal P-P Plot of Regression Standardized ... 89

Lampiran XV One Sample Kolmogorov- Smirnov Test... 90

Lampiran XVI Hasil Uji Heterokedastisitas ... 91

ABSTRAK

Pembahasan tentang pengaruh gaya kepemimpinan dan partisipasi dalam penyusunan anggaran masih menunjukkan ketidakkonsistenan sehingga hasil yang diperoleh bertentangan. Penelitian ini bertujuan untuk membuktikan pengaruh gaya kepemimpinan dan partisipasi dalam penusunan anggaran terhadap kinerja pekerjaan pegawai. Variabel gaya kepemimpinan dan partisipasi dalam

penyusunan anggaran digunakan sebagai variabel bebas dan kinerja pekerjaan pegawai sebagai variabel terikat.

Penelitian ini dilakukan di Dinas Pertamanan Kota Medan dengan jenis penelitian ini asosiatif kausal. Teknik penentuan sampel yang digunakan adalah sensus. Data yang digunakan diperoleh melalui penyebaran kuesioner kepada 32 pegawai Dinas Pertamanan Kota Medan yang berpartispasi dalam penyusunan anggaran. Model analisis data yang digunakan adalah regresi berganda. Pengujian kualitas data yang digunakan adalah validitas data dan uji reliabilitas. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolinearitas, dan uji

heterokedastisitas. Pengujian hipotesis yang digunakan adalah uji –F, uji-t, dan

adjusted R2

Hasil penelitian ini menunjukkan bahwa gaya kepemimpinan dan partisipasi dalam penyusunan anggaran tidak berpengaruh secara simultan terhadap kinerja pekerjaan pegawai. Gaya kepemimpinan dan partisipasi dalam penyusunan anggaran juga tidak berpengaruh terhadap kinerja pekerjaan pegawai secara parsial. Kinerja pekerjaan pegawai tidak dapat dijelaskan oleh gaya

kepemimpinan dan partisipasi dalam penyusunan anggaran. .

ABSTRACT

Discussion about the effect of leadership style and budgetary participation to employee’s job performance still inconsistent and aused a contradictive

conclusion. This research aim to examine the effect of leadership style and budgetary participation to employee’s job performance. leadership style and budgetary participation variables are used as variable independent and employee’s job performance varaible as dependent variable.

This research was done in Dinas Pertamanan Kota Medan with causal assosiative as the kind of the research. Technic that being used in defined sample was sensus. The data that being used in this research received from questionnaires sprading to 32 employees who was participated in budgetary. Analysis model that being used was multiple regresion. Data quality was tested by using validity and reliability test. Classic assumption tests that being used were normally test, multicolinearity test, ang heterocedastisity test. Hypothesis test that being used were simultant test (F- test), partial test (t- test), and adjusted R square.

The result of this research showed that leadership style and budgetary participation didn’t influence employee’s job performance simultantly. Leadership style and budgetary participation also didn’t influence employee’s job

performance partially. Employee’s job perfomance can not be explained by leadership style and budgetary participation.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Keberhasilan dalam mengelola suatu organisasi tidak lepas dari faktor kepemimpinan dan sikap bawahan dalam melaksanakan tugas guna mencapai tujuan organisasi. Kepemimpinan yang efektif harus memberikan pengarahan terhadap usaha-usaha dalam mencapai tujuan organisasi. Dalam pengelolaan organisasi, manajemen menetapkan tujuan (goals) dan sasaran (objectives) dan kemudian membuat rencana kegiatan untuk mencapai tujuan dan sasaran tersebut. Pencapaian tujuan suatu organisasi perusahaan membutuhkan peran semua anggota yang ada dalam organisasi, karenanya tujuan perusahaan dapat dipandang sebagai alat untuk menyatukan semua unsur yang ada dalam organisasi. Agar tujuan organisasi mudah tercapai maka diperlukan suatu pedoman kerja yang disebut dengan anggaran.

apabila anggaran tidak efektif dan tidak berorientasi pada kinerja maka akan dapat menggagalkan perencanaan yang telah disusun. Anggaran merupakan perencanaan manajerial untuk memfasilitasi tercapainya tujuan organisasi.

Sehubungan dengan fungsi pemerintah dalam memberikan pelayanan kepada masyarakat, anggaran mempunyai dampak terhadap akuntabilitas pemerintah sehingga lingkup anggaran menjadi relevan dan penting di lingkungan pemerintah kota. Anggaran merupakan alat untuk mencegah informasi asimetri dan perilaku disfungsional dari aparat pemerintah kota serta merupakan proses akuntabilitas publik (Yuhertiana, 2003 dan Bastian, 2001; Manurung, 2008). Akuntabilitas melalui anggaran meliputi penyusunan anggaran sampai dengan pelaporan anggaran. Selain itu, anggaran juga merupakan elemen penting dalam sistem pengendalian manajemen karena anggaran tidak saja sebagai alat perencanaan keuangan, tetapi juga sebagai alat pengendalian, koordinasi, komunikasi, evaluasi kinerja, dan motivasi. Oleh karena itu, anggaran bagi pemerintahan kota menjadi relevan dan penting.

diganti dan disempurnakan dengan UU No. 32 Tahun 2004 dan UU No. 33 Tahun 2004. Kedua UU tersebut telah merubah akuntabilitas atau pertanggungjawaban vertikal (kepada pemerintah pusat) ke pertanggungjawaban horizontal (kepada masyarakat melalui DPRD). UU No. 33/2004, pasal 72 dan PP 58, pasal 36 dinyatakan bahwa Satuan Kerja Perangkat Daerah (SKPD), bisa Badan, Dinas, Kantor, dan unit lainnya, harus menyusun Rencana Kerja dan Anggaran SKPD yang kemudian disebut RKA SKPD. Dalam realisasi APBD, RKA SKPD merupakan basis bagi manajer (pimpinan) SKPD dalam menjalankan tanggung jawab kinerjanya.

Anggaran Satuan Kerja Perangkat Daerah. Realisasi APBD merupakan basis bagi manajer (Pimpinan) dalam menjalankan tanggung jawab kinerjanya.

Partisipasi dalam penyusunan anggaran merupakan pendekatan manjerial yang umumnya dinilai dapat meningkatkan kinerja manajerial. Para bawahan yang merasa aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai tanggung jawab dan konsekuensi moral untuk meningkatkan kinerja sesuai yang ditergetkan dalam anggaran. Dengan kata lain bahwa individu yang berpartisipasi dalam penyusunan anggaran akan lebih bertanggungjawab terhadap pekerjaanya dibandingkan dengan individu yang tidak dilibatkan dalam penyusunan anggaran.

Dinas Pertamanan Kota Medan adalah unsur pelaksana Pemerintah Kota Medan dalam bidang pertamanan yang dipimpin oleh seorang Kepala Dinas yang berada dibawah dan bertanggungjawab kepada Kepala Daerah melalui Sekretaris Daerah. Aktivitasnya juga tidak terlepas dari masalah gaya kepemimpinan, penganggaran dan partisipasi pegawai dalam penyusunan anggaran. Hal ini mengharuskan para pimpinan meningkatkan efisiensi dan efektifitas organisasinya agar tidak kehilangan eksistensinya di masyarakat, selain itu di Dinas Pertamanan telah ditentukan tata cara penyusunan anggaran oleh pemerintah daerah, sehingga mampu mengendalikan organisasi dengan lebih baik serta mampu berkiprah sebagai mitra masyarakat dalam menyelenggarakan urusan rumah tangga daerah dalam bidang pertamanan.

fungsi pokok Dinas Pertamanan, baik sosial kemasyarakatan maupun dalam pelayanan kehidupan masyarakat. Disisi lain penerapan pedoman kerja tersebut juga mengandung risiko yang memerlukan perhatian, antara lain penurunan produktifitas pelayanan kepada masyarakat, sebagai akibat cara kerja pegawai Dinas Pertamanan Kota Medan dalam melayani masyarakat.

Dengan kata lain pelayanan masyarakat perlu ditingkatkan bukan saja melalui perbaikan sistem prosedur yang digunakan, tetapi juga yang lebih penting lagi adalah dengan meningkatkan peran pegawai Dinas Pertamanan Kota Medan itu sendiri. Oleh sebab itu setiap pimpinan harus mampu memanfaatkan sumber daya manusia, dalam hal ini adalah para pegawai dalam meningkatkan pelayanan masyarakat. Agar supaya pegawai dapat lebih efektif dalam melakukan tugasnya, maka pimpinan harus memahami situasi dalam organisasi atau Dinas Pertamanan Kota Medan khususnya. Dengan demikian setiap pimpinan perlu mengetahui faktor yang mempengaruhi kinerja pekerjaan pegawai. Salah satu faktor yang yang mempengaruhi kinerja pekerjaaan pegawai adalah faktor pimpinan yang dalam hal ini menyangkut gaya kepemimpinan.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan masalah sebagai berikut: apakah gaya kepemimpinan dan partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja pekerjaan pegawai Dinas Pertamanan Kota Medan?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penelitian ini adalah untuk mengetahui pengaruh gaya kepemimpinan dan partisipasi dalam penyusunan anggaran terhadap kinerja pekerjaan pegawai Dinas Pertamanan Kota Medan.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang disebutkan di bawah ini.

1. Civitas Akademika (Universitas Sumatera Utara)

Sebagai bahan acuan atau referensi bagi yang akan melakukan ataupun melanjutkan penelitian sesuai dengan judul skripsi ini.

2. Penulis

3. Aparat Dinas Pertamanan Kota Medan

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Kinerja

a. Pengertian Kinerja

Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam perencanaan strategis suatu organisasi. Kinerja merupakan evaluasi terhadap pekerjaan yang dilakukan lewat atasan langsung, teman, dirinya sendiri dan bawahan. Kinerja manajer merupakan tingkat kecakapan manajer dalam melaksanakan aktivitas manajemen yang meliputi perencanaan, pengkoordinasian, investigasi, pengaturan, negosiasi, perwakilan pengawasan dan evaluasi (Hariyanti dkk, 2002; Sinambela, 2003). Pengukuran kinerja sektor publik adalah suatu sistem yang bertujuan untuk membantu manajer publik dalam menilai pencapaian suatu strategi melalui alat ukur finansial dan non finansial. Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi karena pengukuran kinerja diperkuat dengan menetapkan reward and punishment system.

berpartisipasi dalam proses penyusunan anggaran serta memotivasi bawahan, mengidentifikasi dan melakukan negosiasi dengan atasan mengenai target anggaran, menerima kesepakatan anggaran dan melaksanakannya sehingga dapat menghindarkan dampak negatif anggaran yaitu faktor kriteria kinerja, sistem penghargaan (reward) dan konflik. Sedangkan Simamora (1995), mengemukakan bahwa prestasi kerja atau kinerja diartikan sebagai ”tingkat terhadap mana para karyawan mencapai persyaratan-persyaratan pekerjaan. Penilaian kinerja pada umumnya mencakup baik aspek kualitatif maupun kuantitatif dari pelaksanaan pekerjaan”.

b. Kinerja Pegawai Negeri Sipil

Masyarakat awam mengenal Pegawai Negeri Sipil (PNS) sebagai seorang anggota masyarakat yang dipilih dan direkrut untuk memastikan agar proses operasional organisasi pemerintahan, baik di tingkat nasional maupun daerah, berlangsung dengan baik. Walaupun secara struktural organisasi, mereka tidak memiliki peran dan tanggung jawab untuk melakukan pengawasan, mereka sebenarnya juga memiliki kepentingan untuk menilai bagaimana kinerja seorang PNS yang ada di lingkungan mereka atau yang bekerja bagi suatu instansi tertentu.

jawab terhadap terjadinya proses penyelenggaraan pemerintahan yang baik (good governance). Secara finansial, mereka diduga hanya membebani pemerintah karena tidak berkontribusi berarti terhadap pekerjaannya. Sedangkan secara kualitas, tidak dijelaskan secara terperinci, Pemerintah juga tidak mendeskripsikan bagaimana keterkaitan hasil evaluasi kinerja PNS dengan kualitas peran pemimpin institusi yang seharusnya bertanggungjawab untuk memimpin dan mengarahkan para PNS selama ini, Guna menilai kinerja para PNS, ada baiknya jika kegiatan ini tidak berhenti pada keberadaan para PNS itu sendiri. Hal ini perlu juga dikaitkan dengan sistem dan mekanisme evaluasi kinerja lebih luas yang melibatkan proses evaluasi kualitas kepemimpinan para pemimpin institusi tempat mereka bekerja yang memiliki peran untuk mengawasi kinerja para pegawai institusi tersebut (Syaikhu, 2008).

2. Anggaran

a. Pengertian Anggaran

Anggaran merupakan pernyataan mengenai apa yang diharapkan, direncanakan atau diperkirakan terjadi dalam periode tertentu pada masa yang akan datang. Anggaran sebagai suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan lain yang mencakup jangka waktu satu tahun (Mulyadi, 1993).

Peran penting anggaran dalam organisasi sektor publik berasal dari kegunaanya dalam menentukan estimasi pendapatan atau jumlah tagihan atas jasa yang diberikan (Nordiawan, 2006; Manurung, 2008). Organisasi sektor publik tentunya berkeinginan memberikan pelayanan maksimal kepada masyarakat, tetapi seringkali terkendala oleh terbatasnya sumber daya yang dimiliki. Mardiasmo (2005) menyatakan terdapat beberapa alasan pentingnya anggaran sektor publik, yaitu:

a. Anggaran merupakan alat bagi pemerintah untuk mangarahkan pembangunan sosial-ekonomi, menjamin kesinambungan, dan meningkatkan kualitas hidup masyarakat.

b. Anggaran diperlukan karena adanya masalah keterbatasan sumber daya (scarcity of resources), pilihan (choice) dan trade offs.

c. Anggaran diperlukan untuk meyakini bahwa pemerintah telah bertanggung jawab terhadap rakyat.

Proses penyusunan anggaran merupakan tahap kegiatan yang dilakukan dalam penyusunan anggaran sehingga anggaran tersusun dan menjadi pegangan manajemen dalam kegiatan operasionalnya. Agar pelaksanaannya berjalan efektif, para pelaksana hendaknya berpartisipasi untuk merencanakan anggaran dan mengusahakan agar anggaran dapat tercapai.

b. Fungsi Anggaran

Anggaran mempunyai tiga fungsi utama (Munandar, 2000; Sinambela,2003), yaitu:

• Alat Pedoman Kerja

Anggaran merupakan rencana kerja yang disusun secara teliti yang diarahkan atas pengalaman masa lalu dan ramalan pada masa yang akan datang.

• Alat Koordinasi

Anggaran sebagai alat koordinasi dapat diartikan sebagai suatu tindakan untuk mendapatkan keselarasan dalam tindakan.

• Alat Pengawasan

Anggaran berguna sebagai alat penilai apakah aktivitas setiap bagian organisasi telah sesuai dengan rencana atau tidak serta untuk melihat seberapa jauh penyimpangan yang terjadi dalam pelaksanaan dari anggaran tersebut.

c. Klasifikasi Anggaran

Pada dasarnya anggaran perusahaan dapat dikelompokkan kedalam beberapa kelompok anggaran (Rudianto, 2005; Sinambela, 2003):

• Anggaran Operasional

Anggaran operasional adalah rencana kerja perusahaan yang mencakup semua kegiatan utama perusahaan dalam memperoleh pendapatan dalam suatu periode tertentu. Yang termasuk dalam anggaran operasional adalah: anggaran pendapatan, anggaran biaya, dan anggaran laba.

Anggaran keuangan adalah anggaran yang berkaitan dengan rencana pendukung aktivitas operasi perusahaan. Anggaran ini berkaitan secara langsung dengan aktivitas perusahaan untuk menghasilkan dan menjual produk perusahaan. Anggaran keuangan mencakup beberapa jenis anggaran, yaitu: anggaran investasi, anggaran kas, dan proyeksi neraca.

3. Partisipasi Dalam Penyusunan Anggaran

a. Pengertian Partisipasi Dalam Penyusunan Anggaran

Partisipasi merupakan suatu proses di mana individu-individu terlibat langsung di dalamnya dan mempunyai pengaruh pada penyusunan target anggaran yang kinerjanya akan dievaluasi dan kemungkinan akan dihargai atas dasar tercapainya target anggaran mereka. Para bawahan yang merasa aspirasinya dihargai dan mempunyai pengaruh pada anggaran yang disusun akan lebih mempunyai tanggung jawab dan konsekuensi moral untuk meningkatkan kinerja sesuai dengan yang ditargetkan dalam anggaran (Soepomo, 1998; Manurung, 2008).

Partisipasi memberikan dampak positif terhadap perilaku karyawan, meningkatkan kuantitas dan kualitas produksi dan meningkatkan kerjasama di antara para manajer. Bentuk keterlibatan bawahan/pelaksana anggaran di sini dapat bervariasi, tidak sama satu organisasi dengan yang lain. Organisasi harus memutuskan sendiri batasan-batasan mengenai partisipasi yang akan mereka terapkan.

b. Hubungan Partisipasi Dalam Penyusunan Anggaran dengan Kinerja Pegawai

Partisipasi secara luas pada dasarnya merupakan proses organisasional, para anggota organisasi terlibat dan mempunyai pengaruh dalam suatu pembuatan keputusan yang berkepentingan dengan mereka. Partisipasi dalam konteks penyusunan anggaran merupakan proses para individu, yang kinerjanya dievaluasi dan memperoleh panghargaan berdasarkan

budget emphases, terlibat dan mempunyai pengaruh dalam penyusunan

target anggaran (Brownell, 1982; Manurung, 2008).

Partisipasi dalam penyusunan anggaran pada awalnya dilakukan dengan tujuan untuk menghindari perilaku disfunsional yang mungkin timbul dari beban anggran yang harus dipertanggungjawabkan oleh manajer. Oleh sebab itu Aspirasi bawahan lebih diperhatikan dalam proses penyusunan anggaran partisipatif, sehingga lebih memungkinkan bagi bawahan melakukan negosiasi dengan atasan mengenai target anggaran yang menurut mereka dapat dicapai. Partisipasi pekerja dalam proses penyusunan anggaran dapat mengakibatkan naiknya motivasi untuk mencapai target yang ditetapkan dalam anggaran, selain itu partisipasi anggaran juga menyebabkan sikap respek bawahan terhadap pekerjaan dan perusahaan (Milani, 1975; Manurung, 2008).

4. Gaya Kepemimpinan

a. Pengertian Gaya Kepemimpinan

manusia yang mencoba untuk hidup menggunakan anggaran (Siegel dan Marconi, 1989; Deliana, 2004). Gaya kepemimpinan dapat berpengaruh terhadap efektivitas partisipasi anggaran dalam rangka peningkatan kinerja karyawan (Cahyono dkk, 2001; Deliana, 2004). Pada dasarnya, gaya kepemimpinan merupakan cara seorang pimpinan dan dalam mempengaruhi bawahannya. Gaya kepemimpinan kelompok atau situasional muncul karena ternyata tidak ada gaya kepemimpinan tunggal yang terbaik dalam setiap situasi (Hariyadi, 2001).

Path-Goal Theory adalah teori yang meneliti bagaimana aspek

b. Jenis Gaya Kepemimpinan

Ada tiga gaya kepemimpinan yang dapat ditemui, yaitu : gaya kepemimpinan Demokratis, Otokratis, dan Laissed Faire.

1. Gaya Kepemimpinan Demokratis

Kepemimpinan demokratis menempatkan manusia sebagai faktor utama dan terpenting dalam setiap kelompok/organisasi. Gaya kepemimpinan demokratis diwujudkan dengan dominasi perilaku sebagai pelindung atau penyelamat dan perilaku yang cenderung memajukan dan mengembangkan organisasi/kelompok. Di samping itu, gaya kepemimpinan demokratis juga mewujudkan dan mengembangkan hubungan manusiawi (human relationship) yang efektif, berdasarkan prinsip saling menghormati dan menghargai antara yang satu dengan yang lain (Hariyadi, 2001).

Proses kepemimpinan diwujudkan dengan cara memberikan kesempatan yang luas bagi anggota kelompok/organisasi untuk berpartisipasi dalam setiap kegiatan.

2. Gaya Kepemimpinan Otokratis

jarak dari partisipasi kelompok aktif kecuali apabila mereka menunjukkan keahliannya di depan pimpinan mereka (Hariyadi, 2001).

3. Gaya Kepemimpinan Laissed Faire

Pimpinan yang laissed faire atau pimpinan yang semaunya sendiri, cenderung memberikan kebebasan yang mutlak pada kelompok. Pimpinan seperti ini pada umumnya tidak dapat memberikan contoh kepemimpinan yang baik. Sama sekali tidak ada partisipasi dari pimpinan dalam penentuan tugas (Hariyadi, 2001).

B. Tinjauan Penelitian Terdahulu

bersama-sama partisipasi anggaran dan kesenjangan anggaran berpengaruh terhadap kinerja aparat Dinas Pendidikan Nasional Pemerintahan Kabupaten Simalungun. Sedangkan secara individu, baik menggunakan pemoderasi locus of control maupun tidak menggunakan variabel pemoderasi, ditemukan bahwa hanya partisipasi anggaran yang berpengaruh terhadap kinerja aparat Dinas Pendidikan Pemerintahan Kabupaten Simalungun. Sedangkan kesenjangan anggaran dengan maupun tanpa pemoderasi locus of control berpengaruh tidak signifikan terhadap kinerja aparat Dinas Pendidikan Nasional Pemerintahan Kabupaten Simalungun.

Sinambela (2003) telah meneliti pengaruh partisipasi dalam penyusunan anggaran terhadap kinerja manajerial. Objek yang diteliti adalah Perguruan Tinggi Swasta di Kota Medan. Penelitian ini telah menggunakan partisispasi dalam penyusunan anggaran sebagai variabel bebas sedangkan variabel kinerja manajerial ditempatkan sebagai variabel terikat. Hasilnya menunjukkan bahwa semakin tinggi tingkat partisipasi dalam penyusunan anggaran maka akan semakin tinggi pula kinerja manajerial. Pada universitas swasta tingkat partisipasi yang tinggi dapat meningkatkan kinerja manajerial di mana apabila partisipasi tinggi maka kinerja manjerialnya juga tinggi.

belum dapat membuktikan variabel gaya kepemimpinan dan persepsi ketidakpastian lingkungan sebagai variabel yang secara signifikan mempengaruhi hubungan partisipasi anggaran dengan kepuasan kerja dan kinerja manajerial. Hal ini mungkin disebabkan keterbatasan-keterbatasan yang ada. Keterbatasan yang dimaksudkan dalam penelitiannya adalah pengiriman kuesioner melalui kantor direksi tanpa langsung berhadapan dengan responden, di mana memungkinkan responden salah menginterpretasikan pertanyaan-pertanyaan yang ada dalam kuesioner walaupun sudah terlebih dahulu dijelaskan cara pengisiannya. Keterbatasan lain adalah populasi penelitian yang hanya terbatas pada kepala urusan, kepala tata usaha dan asisten kepala yang berada di Sumatera Utara.

Sebagaimana telah dikemukakan dimuka bahwa penelitian ini hampir serupa dengan penelitian terdahulu yang menguji pengaruh partisipasi anggaran terhadap kinerja pegawai. Dalam penelitian ini, peneliti menggunakan dua variabel independen yaitu gaya kepemimpinan dan partisipasi dalam penyusunan anggaran secara simultan, serta meneliti apakah kedua variabel tersebut memiliki pengaruh tehadap kinerja pegawai sekaligus untuk melihat konsistensi dari hasil penelitian sebelumnya. Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian ini dilakukan di Dinas Pertamanan Kota Medan. Penelitian manurung yang menguji pengaruh partisipasi dalam penyusunan anggaran dan pengaruh gaya kepemimpinan sebagai variabel moderating memiliki keterbatasan dimana penelitian tersebut hanya dilakukan pada Dinas Pendidikan Nasional Pemerintahan Kabupaten Simalungun. Untuk itu peneliti ingin menguji ulang pengaruh partisipasi dalam penyusunan anggaran dan gaya kepemimpinan terhadap kinerja pegawai pada instansi pemerintahan yang berbeda, agar bisa melihat konsistensi hasul penelitian sebelumnya.

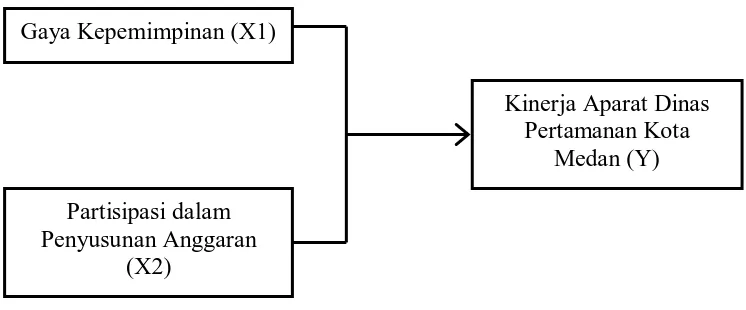

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Gaya kepemimpinan yang diarahkan pada hubungan baik (relationship

oriented) antara atasan dan bawahan dapat mempengaruhi munculnya

partisipasi dalam penyusunan anggaran. Atasan yang mempunyai gaya yang berorientasi pada hubungan baik (relationship oriented) akan lebih meningkatkan kinerja manajerial. Dapat dikatakan bahwa gaya kepemimpinan dapat berpengaruh terhadap efektivitas partisipasi anggaran dalam rangka peningkatan kinerja manajerial.

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara atas suatu rumusan masalah yang masih harus dibuktikan kebenarannya secara empiris. Sejalan dengan latar belakang, perumusan masalah, tujuan penelitian, tinjauan teori, tinjauan penelitian terdahulu dan kerangka konseptual sebagaimana diuraikan dimuka, maka hipotesis yang dapat dirumuskan dari penelitian ini adalah: Gaya Gaya Kepemimpinan (X1)

Partisipasi dalam Penyusunan Anggaran

(X2)

Kinerja Aparat Dinas Pertamanan Kota

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30), penelitian asosiatif kausal adalah ”penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”.

B. Populasi dan Sampel Penelitian 1. Populasi Penelitian

Menurut Erlina dan Mulyani (2007 : 72), populasi adalah ”sekelompok orang, kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi dalam penelitian ini adalah seluruh pegawai pada Dinas Pertamanan Kota Medan yang berpartisipasi aktif didalam penyusunan Rencana Kerja dan Anggaran (RKA).

2. Sampel Penelitian

Subdis Perencanaan/ Pengembangan 8

Subdis Pengawasan 6

Subdis Taman Makam 4

Subdis Reklame 4

Subdis Listrik/ Air Sirkulasi 5

Bagian Tata Usaha 5

Jumlah 32

Menurut Sugiyono (2008:79), teknik pengambilan sampel secara sensus digunakan dengan pertimbangan makin besar jumlah sampel mendekati populasi maka peluang kesalahan generalisasi semakin kecil dan sebaliknya makin kecil jumlah sampel menjauhi populasi maka makin besar kesalahan generalisasi.

C. Jenis dan Sumber Data

dikembangkan oleh Milani dalam Sumarno (2005); dan kuesioner kinerja pekerjaan diadopsi dari Dyne dkk dalam Mas’ud (2004).

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah teknik angket atau kuesioner. Teknik ini merupakan metode pengumpulan data yang dilakukan untuk mengumpulkan data dengan cara membagi daftar pertanyaan kepada responden agar responden tersebut memberikan jawabannya (Sugiyanto, 2006:140). Dalam mengumpulkan data primer yang berupa kuesioner, ada beberapa langkah yang dilakukan peneliti, yaitu:

1. Memberikan kuesioner kepada seluruh anggota populasi,

2. Mengumpulkan kuesioner yang telah diisi oleh seluruh responden.

E. Definisi Operasional dan Pengukuran Variabel Penelitian 1. Variabel Bebas (independent variable)

Variabel independen menurut Erlina dan Mulyani (2007 : 34) adalah “variabel yang dapat mempengaruhi perubahan dalam variabel dependen dan mempunyai hubungan positif maupun negatif bagi variabel dependen lainnya.” Variabel independen yang digunakan dalam penelitian ini adalah gaya kepemimpinan dan partisipasi dalam penyusunan anggaran aparat Dinas Pertamanan Kota Medan.

a. Partisipasi anggaran

(Govindarajan, 1986). Partisipasi anggaran juga diartikan sebagai tingkat keterlibatan dan pengaruh para individu dalam proses penyusunan anggaran. Partisipasi anggaran yang dimaksud dalam penelitian ini adalah partisipasi pegawai dalam proses penganggaran yang mengarah pada seberapa besar tingkat keterlibatan para pegawai dalam menyusun anggaran.

Variabel partisipasi anggaran diukur dengan instrumen yang dikembangkan oleh Milani (1975) dalam Deliana (2004). Instrumen tersebut dimaksudkan untuk menilai keterlibatan responden dan pengaruhnya pada proses penganggaran (Supriyono dan Syakhroza, 2003). Setiap responden diminta untuk menjawab 6 butir pertanyaan yang mengukur tingkat partisipasi, pengaruh yang dirasakan dan kontribusi responden dalam proses penyusunan anggaran, dengan memiliki skala 1 sampai dengan 7. Skor rendah menunjukkan tingkat partisipasi yang rendah dan sebaliknya skor tinggi menunjukkan tingkat partisipasi yang tinggi.

Keenam item yang digunakan untuk mengukur partisipasi dalam penyusunan anggaran terdiri atas:

1. keikutsertaan dalam penyusunan anggaran 2. kepuasan dalam penyusunan anggaran 3. kebutuhan memberikan pendapat 4. kerelaan dalam memberikan pendapat

6. seringnya atasan meminta pendapat atau usulan saat anggaran sedang disusun.

b. Gaya Kepemimpinan

Gaya kepemimpinan merupakan perilaku pimpinan aparat dalam berinteraksi dengan lingkungan organisasi, misalnya dengan bawahan, atasan atau kolega (Nafi’, 2001; Deliana 2004). Untuk mengukur variabel gaya kepemimpinan, penulis mengadopsi instrumen yang dikembangkan oleh Fiedler (1978) yang telah diterjemahkan dan digunakan oleh Nafi’ (2001) dan Muslimah (1998) dalam Deliana (2004) yang dikenal dengan LPC (Least Preferred Coworker).

Dipilihnya instrumen ini karena instrumen ini memiliki validitas dan realibilitas yang tinggi. Instrumen ini merupakan pasangan kata yang berlawanan artinya yang meliputi 16 pasangan kata dengan skala 1 sampai dengan 8. Skor diatas 64 adalah skor tinggi yang menunjukkan nilai LPC yang tinggi, artinya gaya kepemimpinan berorientasi pada hubungan baik. Sedangkan skor dibawah 58 adalah skor rendah yang menunjukkan LPC yang rendah, artinya gaya kepemimpinan berorientasi pada tugas.

2. Variabel Terikat (dependent variable)

hukum dan sesuai dengan moral dan etika. Kinerja yang dimaksud dalam penelitian ini adalah kinerja pekerjaan aparatur Dinas Pertamanan Kota Medan. Variabel kinerja aparat diukur dengan menggunakan kuesioner Job

Performance (Kinerja Pekerjaan) yang dikembangkan oleh Dyne dkk (1994).

Dalam penelitian ini setiap responden diminta untuk mengukur kinerja pekerjaannya. Skala kinerja terdiri dari: 1 sampai dengan 2 untuk kinerja pekerjaan yang sangat tidak benar, 3 untuk kinerja pekerjaan yang benar, dan 4 sampai dengan 5 untuk kinerja pekerjaan yang sangat benar.

F. Metode Analisis Data

Model dan teknik analisis dalam penelitian ini menggunakan pendekatan regresi linear berganda melalui hubungan kausal (causal effect) dengan jenis data yang digunakan adalah data primer.

Metode statistik yang digunakan adalah regresi linier berganda. Menurut Gujarati (2003) dalam Zulaika (2008),

Analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (variabel penjelas atau bebas), dengan tujuan untuk mengestimasi dan atau memprediksi rata-rata populasi atau nilai rata-rata variabel dependen berdasarkan nilai variabel independen yang diketahui.

Model persamaan regresi untuk menguji dengan formulasi sebagai berikut: Y = a + b1X1 + b2X2 + e

Dimana:

Y = Kinerja aparat

a = Konstanta

X1 = Gaya kepemimpinan

X2 = Partisipasi anggaran

b1b2 = Koefisien regresi

1. Statistik Deskriptif

Statistik deskriptif merupakan statistik yang menggambarkan fenomena atau karakteristik dari data (Jogiyanto, 2004:163). Statistik deskriptif memberikan gambaran/ deskripsi tentang jawaban para responden atas kuesioner yang diberikan untuk setiap variabel penelitian. Hal-hal yang biasanya dipaparkan di statistik deskriptif antara lain distribusi frekuensi, rata-rata, median, modus, standar deviasi, range, kurtosis, skewness (Hadi,2006:102).

2. Uji Kualitas Data

Data yang dikumpulkan dalam penelitian ini merupakan data kualitatif, yaitu persepsi responden yang kemudian dikuantifikasikan agar dapat dilakukan uji statistik. Untuk menguji kesahihan dan keajegan data terhadap persepsi responden digunakan uji kualitas data (Ghozali, 2002; Umar, 2003), yang meliputi:

a. Uji Validitas

Penentuan valid tidaknya pertanyaan/pernyataan kuesioner ditentukan melalui besarnya koefisien korelasi, yaitu:

a) Jika r hitung > r tabel, maka skor butir pertanyaan/pernyataan kuesioner valid.

b) Jika r hitung < r tabel, maka skor butir pertanyaan/pernyataan kuesioner tidak valid.

b. Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengukur tingkat konsistensi antara hasil pengamatan dengan instrumen atau alat ukur yang digunakan pada waktu yang berbeda-beda. Teknik yang digunakan untuk mengukur reliabilitas pengamatan adalah alpha dari cronbach dengan ketentuan:

a) Jika alpha > 0.6, maka instrumen pengamatan dinyatakan reliabel.

b) Jika alpha < 0.6, maka instrumen pengamatan dinyatakan tidak reliabel.

3. Uji Asumsi Klasik a. Uji Multikolinearitas

adalah: (1) Koefisien-koefisien regresi menjadi tidak dapat ditaksir. (2) Nilai standar error setiap koefisien regresi menjadi tak terhinggan. Pengujian ini bermaksud untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinearitas. Ada dua cara yang dapat dilakukan jika terjadi multikolinearitas, yaitu: (a) mengeluarkan salah satu variabel dari model regresi, (b) menggunakan metode lanjut seperti Regresi Bayesian atau regresi Ridge.

b. Uji Heterokedastisitas

c. Uji Normalitas

4. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi linier berganda karena variabel dalam penelitian ini lebih dari satu. Pengujian ini bertujuan untuk menguji apakah variabel independen yaitu gaya kepemimpinan dan partisipasi dalam penyusunan anggaran secara simultan maupun parsial berpengaruh terhadap variabel dependen yaitu kinerja pekerjaan pegawai.

a. Adjusted R

Pengujian adjusted R

2

2

digunakan untuk mengukur proporsi atau presentase sumbangan variabel independen yang diteliti terhadap terhadap variasinya naik turunnya variabel dependen. Adjusted R2 berkisar antara nol sampai dengan 1 (0 ≤ adjusted R 2 ≤ 1). Hal ini berarti bila adjusted R2 = 0 menunjukkan tidak adanya pengaruh antara variabel independen terhadap variabel dependen, bila adjusted R2 semakin besar mendekati 1, menunjukkan semakin kuatnya pengaruh variabel independen terhadap variabel dependen dan bila adjusted R2

b. Uji Signifikan Simultan (Uji- F)

semakin kecil mendekati 0, maka dapat dikatakan semakin kecilnya pengaruh variabel independen terhadap variabel dependen.

Ho : b1

Ha : b

= 0, artinya semua variabel independen secara simultan tidak berpengaruh terhadap variabel dependen

1

Kriteria pengambilan keputusan:

≠ 0, artinya semua variabel independen secara simultan

berpengaruh terhadap variabel dependen.

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak, Jika probabilitas > 0,05 maka Ha ditolak atau Ho diterima. c. Uji Signifikan Parsial (Uji- t)

Uji statistik t disebut juga sebagai uji signifikasi individual. Uji ini menunjukkan seberapa jauh pengaruh variabel independen secara parsial terhadap variabel dependen. Bentuk pengujiannya adalah:

Ho : b1

Ha : b

= 0, artinya suatu variabel independen secara parsial tidak berpengaruh terhadap variabel dependen,

1

Kriteria pengambilan keputusan:

≠ 0, artinya suatu variabel independen secara parsial

berpengaruh terhadap variabel dependen.

Jika probabilitas < 0,05 maka Ha diterima atau Ho ditolak Jika probabilitas > 0,05 mak Ha ditolak atau Ho diterima G. Jadwal Dan Waktu Penelitian

BAB IV

ANALISIS HASIL PENELITIAN

A. Gambaran Umum

1. Sejarah Singkat Dinas Pertamanan Kota Medan.

bidang pertamanan berkaitan dengan kedudukan tugas pokok dan prinsip koordinasi integrasi dan sinkronisasi secara vertikal maupun horizontal untuk memenuhi hal tersebut maka tugas pokok dan fungsi Dinas pertamanan Kota Medan diatur dan diterapkan dalam Surat Keputusan Walikota Medan No. 18 Tahun 2002 tentang Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan.

Kepala Dinas, Kepala Sub Bagian Tata Usaha dan para Kepala Seksi diangkat dan diberhentikan oleh Gubernur Sumatera utara, sedangkan pejabat lainny di lingkungan dinas diangkat dan diberhentikan oleh Kepala Daerah atas usul Kepala Dinas. Dalam hal Kepala Dinas berhalangan menjalankan tugasnya, maka wajib menunjuk seorang pegawai dinas untuk menjalankan tugasnya berdasarkan daftar urut kepangkatan. Pelaksanaan Peraturan Daerah ini diatur lebih lanjut dengan Surat Keputusan Kepala Daerah.

2. Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan

Berdasarkan Surat Keputusan Walikota Medan No. 18 Tahun 2002 tentang Tugas Pokok dan Fungsi Dinas Pertamanan Kota Medan, maka Dinas Pertamanan Kota Medan mempunyai fungsi :

a. merumuskan dan melaksanakan kebijakan teknis dibidang pertamanan dan keindahan kota,

c. menyediakan tanah perkuburan umum, menyelenggarakan pengangkutan jenazah, melayani penguburan, serta merawat kuburan-kuburan umum milik Pemerintah Daerah,

d. menyelenggarakan pembangunan, perawatan taman-taman kota, pohon-pohon pelindung, tempat rekreasi umum, lampu-lampu penerangan jalan/ taman, jalur hijau, lapangan olahraga berikut bangunannya,

e. mengelola izin reklame, mengatur letak, bentuk dan penempatan reklame untuk sarana dan dekorasi kota ditinjau dari teknis kebersihan, ketertiban, kerapian, dan keindahan,

f. melaksanakan seluruh kewenangan yang ada sesuai dengan bidang tugasnya,

g. melaksanakan tugas-tugas lain yang diberikan oleh Kepala Daerah.

Dinas Pertamanan Kota Medan mempunyai tugas melaksanakan tugas/ urusan rumah tangga daerah dalam bidang pertamanan dan keindahan kota serta melaksanakan tugas pembantu sesuai dengan tugasnya.

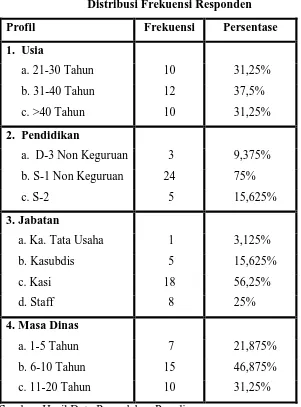

B. Hasil Statistik Demografi Responden Penelitian

Tabel 4.1.

Distribusi Frekuensi Responden

Profil Frekuensi Persentase

1. Usia

a. 21-30 Tahun 10 31,25%

b. 31-40 Tahun 12 37,5%

c. >40 Tahun 10 31,25%

2. Pendidikan

a. D-3 Non Keguruan 3 9,375% b. S-1 Non Keguruan 24 75%

c. S-2 5 15,625%

3. Jabatan

a. Ka. Tata Usaha 1 3,125%

b. Kasubdis 5 15,625%

c. Kasi 18 56,25%

d. Staff 8 25%

4. Masa Dinas

a. 1-5 Tahun 7 21,875%

b. 6-10 Tahun 15 46,875%

c. 11-20 Tahun 10 31,25%

Sumber: Hasil Data Pengolahan Penulis

Tabel diatas menunjukkan bahwa berdasarkan usia responden dalam penelitian ini, didominasi oleh pegawai berusia antara 31—40 tahun, yaitu sebanyak 12 responden (37,5%), diikuti dengan pegawai yang berusia antara 21-30 tahun dan >40 tahun yang sama-sama sebanyak 10 responden (31,25%).

dengan masing-masing pegawai yang memiliki tingkat pendidikan D-3 Non Keguruan sebanyak 3 responden (9,375%) dan pegawai yang memiliki tingkat pendidikan S-2 sebanyak 5 responden (15,625%).

Dilihat dari jabatan responden, bahwa responden dalam penelitian ini kebanyakan adalah Kasi (Kepala Seksi) yang berjumlah 18 responden (56,25%), selanjutnya diikuti dengan staff sebanyak 8 responden (25%), Kasubdis (Kepala Sub Dinas) sebanyak 5 responden (15,625%) dan Kabag (Kepala Bagian) yang hanya 1 responden (3,125%).

Sedangkan berdasarkan lama bekerja atau masa dinas, responden dalam penelitian ini didominasi oleh pegawai yang mmiliki masa dinas antara 6-10 tahun, yaitu sebanyak 16 responden (46,875%), diikuti dengan responden pegawai yang memiliki masa dinas antara 11-20 tahun sebanyak 10 responden (31,25%) dan yang terendah adalah pegawai yang memiliki masa dinas antara 1-5 tahun, yaitu sebanyak 7 responden (21,875%).

C. Hasil Statistik Deskriptif 1. Analisis Statistik Deskriptif

Tabel 4.2 Statistik Deskriptif

Variabel Kisaran Teoritis Sumber: Lampiran VI,VII, dan VIII

Variabel gaya kepemimpinan diukur dengan menggunakan instrumen yang

dikembangkan oleh Fiedler (1978) yang dikenal dengan LPC (Least Preffered Coworker), peneliti menggunakan instrumen ini yang telah

diterjemahkan oleh Muslimah (1993) dan Nafi’ (1998) dalam Deliana (2004). Instrumen ini merupakan 16 pasangan kata dengan delapan poin skala likert. Skala tinggi menggambarkan gaya kepemimpinan yang berorientasi pada hubungan baik (Relationship Oriented) sedangkan skala yang lebih rendah menggambarkan gaya kepemimpinan yang mencerminkan pada tugas (Task Oriented).

Berdasarkan hasil pengukuran variabel gaya kepemimpinan menunjukkan bahwa skor jawaban responden berada pada kisaran antara 63-98, sedangkan skor teoritisnya berada pada kisaran 16-128. Angka ini menunjukkan bahwa skor jawaban responden tidak berada pada tingkat yang terlalu tinggi maupun tingkat yang terlalu rendah.

terdiri dari 6 pertanyaan dengan poin 1-7 skala likert, dimana skala rendah menunjukkan partisipasi yang rendah, sedangkan skala tinggi menunjukkan partisipasi yang tinggi. Pengolahan data statistik dilakukan dengan cara terlebih dahulu membalikkan setiap item pertanyaan, sehingga skor tinggi menunjukkan partisipasi tinggi dan skor rendah menunjukkan partisipasi rendah.

Dari hasil pengukuran variabel partisipasi anggaran menunjukkan bahwa skor jawaban responden berada pada kisaran 6 – 35, sedangkan skor teoritisnya berada pada 6 – 42. Angka ini menunjukkan bahwa skor jawaban responden berada pada tingkat partisipasi yang rendah.

Variabel kinerja pegawai diukur dengan menggunakan instrumen Job

Performance yang dikembangkan oleh Dyne dkk (1994). Instrumen ini

diukur dengan menggunakan 5 skala Likert, dimana skala 1-2 untuk kinerja pekerjaan yang sangat tidak benar, 3 untuk kinerja pekerjaan yang benar, dan 4-5 untuk kinerja pekerjaan yang sangat benar.

2. Hasil Uji Kualitas Data

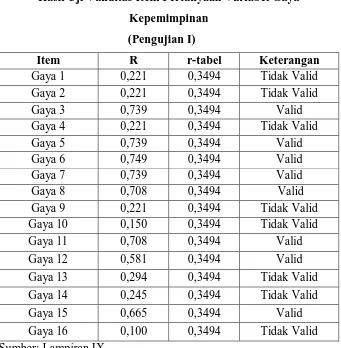

a. Pengujian Validitas Variabel

sampel. Pada penelitian ini sampel berjumlah 32, dengan demikian dapat dihitung df = 32-2 = 30. Berdasarkan tabel r dengan signifikansi 5%, apabila df = 30, maka diperoleh rtabel = 0,349

1) Gaya Kepemimpinan

.

Menurut tabel 4.3 hanya ada 5 item pertanyaan yang valid. Ketidakvalidan kesebelas item pertanyaan lainnya disebabkan karena rhitung dari pertanyaan-pertanyaan tersebut < rtabel

Tabel 4.3

. Tabel 4.3 akan menyajikan data validitas variabel gaya kepemimpinan.

Hasil Uji Validitas Item Pertanyaan Variabel Gaya Kepemimpinan

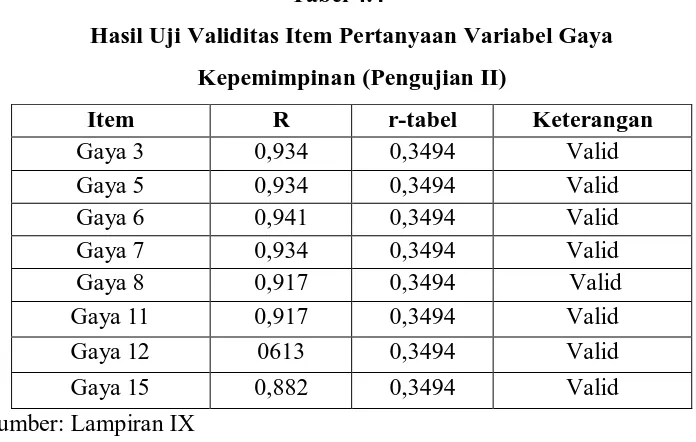

Apabila ada instrumen kuesioner yang dinyatakan tidak valid pada saat melakukan uji validitas data, maka instrumen yang tidak valid tersebut harus dikeluarkan/ dibuang dari daftar instrumen kuesioner yang digunakan dan dilakukan uji validitas sekali lagi. Oleh karena itu, pertanyaan-pertanyaan yang dinyatakan tidak valid pada pengujian pertama harus dikeluarkan dari daftar pertanyaan dan uji validitas diulang sekali lagi. Pengujian validitas data yang kedua disajikan pada tabel 4.4 dan hasilnya semua pertanyan yang tersisa dinyatakan valid.

Tabel 4.4

Hasil Uji Validitas Item Pertanyaan Variabel Gaya Kepemimpinan (Pengujian II)

Item R r-tabel Keterangan

Gaya 3 0,934 0,3494 Valid

Gaya 5 0,934 0,3494 Valid

Gaya 6 0,941 0,3494 Valid

Gaya 7 0,934 0,3494 Valid

Gaya 8 0,917 0,3494 Valid

Gaya 11 0,917 0,3494 Valid

Gaya 12 0613 0,3494 Valid

Gaya 15 0,882 0,3494 Valid

Sumber: Lampiran IX

2) Partisipasi Dalam Penyusunan Anggaran

Tabel 4.5

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Dalam Penyusunan Anggaran

(Pengujian I)

Item R r-tabel Keterangan

Partisipasi 1 0,639 0,3494 Valid

Partisipasi 2 -0,080 0,3494 Tidak Valid

Partisipasi 3 0,528 0,3494 Valid

Partisipasi 4 0,621 0,3494 Valid

Partisipasi 5 0,404 0,3494 Valid

Partisipasi 6 0,674 0,3494 Valid

Sumber: Lampiran X

Instrumen kuesioner partispasi dalam penyusunan anggaran dinyatakan valid secara keseluruhan setelah pertanyaan 2 dikeluarkan dan dilakukan uji validitas kembali. Hal ini dapat dilihat pada tabel 4.6

Tabel 4.6

Hasil Uji Validitas Item Pertanyaan Variabel Partisipasi Dalam Penyusunan Anggaran

Sumber: Lampiran X

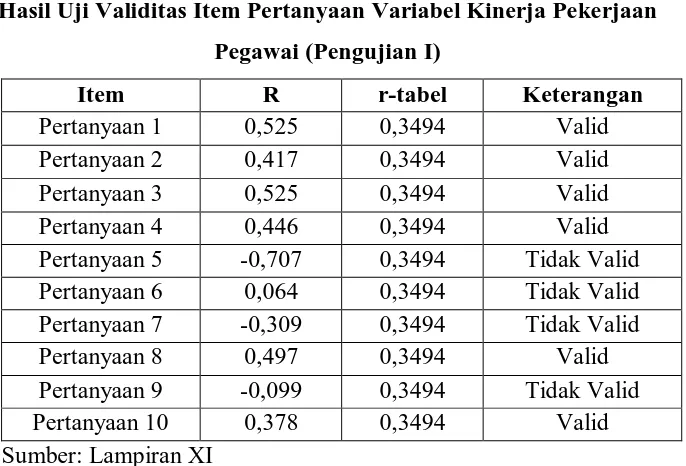

3) Kinerja Pekerjaan Pegawai

Tabel 4.7

Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Pekerjaan Pegawai (Pengujian I)

Item R r-tabel Keterangan

Pertanyaan 1 0,525 0,3494 Valid

Pertanyaan 2 0,417 0,3494 Valid

Pertanyaan 3 0,525 0,3494 Valid

Pertanyaan 4 0,446 0,3494 Valid

Pertanyaan 5 -0,707 0,3494 Tidak Valid Pertanyaan 6 0,064 0,3494 Tidak Valid Pertanyaan 7 -0,309 0,3494 Tidak Valid

Pertanyaan 8 0,497 0,3494 Valid

Pertanyaan 9 -0,099 0,3494 Tidak Valid

Pertanyaan 10 0,378 0,3494 Valid

Sumber: Lampiran XI

Setelah pertanyaan 5, 6, 7, dan pertanyaan 9 dikeluarkan dan dilakukan uji validitas lagi, ternyata semua pertanyaan yang tersisa sudah dinyatakan valid sehingga tidak perlu dilakukan uji validitas lagi. Pertanyan yang tersisa adalah pertanyaan 1, 2, 3, 4, 8, dan pertanyaan 10.

Tabel 4.8

Hasil Uji Validitas Item Pertanyaan Variabel Kinerja Pekerjaan Pegawai (Pengujian II)

Item R r-tabel Keterangan

b. Pengujian Reliabilitas Variabel

Menurut Situmorang (2008: 37), reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan. Pengukuran reliabilitas yang digunakan dalam penelitian ini dilakukan dengan cara one shot atau pengukuran sekali saja. Pengukurannya hanya dilakukan satu kali dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi anatar jawaban pertanyaan. Suatu variabel dikatakan reliable jika variabel tersebut memberikan nilai cronbach’s alpha > 0,60.

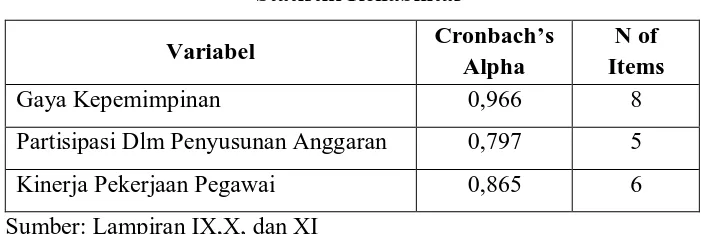

Tabel 4.9 Statistik Reliabilitas

Variabel Cronbach’s

Alpha

N of Items

Gaya Kepemimpinan 0,966 8

Partisipasi Dlm Penyusunan Anggaran 0,797 5

Kinerja Pekerjaan Pegawai 0,865 6

Sumber: Lampiran IX,X, dan XI

Dari tabel 4.9 dapat dilihat cronbach’s alpha = 0,966, artinya variabel gaya kepemimpinan telah teruji reliabilitasnya karena telah melewati angka 0,60.

Cronbach’s alpha variabel partisipasi dalam penyusunan anggaran

menunjukkan angka 0,797. Hasil uji ini membuat variabel partisipasi dalam penyusunan anggaran dapat dipercaya.

Variabel kinerja pekerjaan pegawai dinyatakan reliable karena

c. Hasil Uji Multikolinearitas

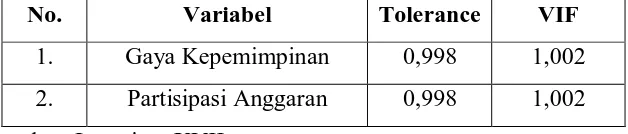

Uji multikolinearitas dilakukan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas (Ghozali, 2005: 91). Menurut Ghozali (2005), adanya gejala multikolinearitas dapat dilihat dari tolerance value atau nilai Variance Inflation Factor (VIF). Batas

tolerance value adalah 0,1 dan batas VIF adalah 10.

Apabila tolerance value < 0,1 atau VIF > 10 = terjadi multikolinearitas, Apabila tolerance value > 0,1 atau VIF < 10 = tidak terjadi multikolinearitas.

Hasil uji multikolinearitas pada penelitian ini dapat dilihat pada tabel 4.10. hasil pengujiannya menunjukkan tidak ada satu variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance

value lebih kecil dari 0,1. Jadi dapat disimpulkan tidak terjadi

multikolinearitas antar variabel bebas dalam model regresi penelitian ini. Tabel 4.10

Statistik Kolinearitas

No. Variabel Tolerance VIF

1. Gaya Kepemimpinan 0,998 1,002 2. Partisipasi Anggaran 0,998 1,002 Sumber: Lampiran XVII

d. Hasil Uji Heterokedastisitas

Pada penelitian ini digunakan cara grafik untuk mengetahui ada tidaknya gejala heterokedastisitas. Deteksi ada tidaknya heterokedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED diman sumbu Y adalah Y yang telah diprediksi dan sumbu X adalah residual (Ghozali, 2005: 105). Pada gambar 4.1 dari grafik scatterplot yang disajikan, terlihat titik-titik menyebar secara acak dan tidak membentuk suatu pola tertentu baik di atas maupun di bawah angka nol pada sumbu Y. Dengan demikian model regresi tidak menunjukkan adanya gejala heterokedastisitas. Hal ini berarti model regresi layak digunakan untuk memprediksi kinerja pekerjaan pegawai.

2

Regression Standardized Predicted Value 1

Dependent Variable: Kinerja Pekerjaan Pegawai Scatterplot

e. Hasil Uji Normalitas Data

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

1) Analisis Grafik

2 1

0 -1

-2

Regression Standardized Residual

6

5

4

3

2

1

0

Frequency

Mean = -1.63E-15 Std. Dev. = 0.967 N = 32 Dependent Variable: Kinerja Pekerjaan Pegawai

1.0

Dependent Variable: Kinerja Pekerjaan Pegawai

Gambar 4.3 Grafik P-P plot Sumber: Lampiran XIV

2) Uji Statistik

Tabel 4.11

One - Sample Kolmogorov – Smirnov Test

32 As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Test distribution is Normal. a.

Calculated from data. b.

Sumber: Lampiran XV

Uji ini dilakukan dengan membuat hipotesis:

Jika probabilitas < 0,05, maka Ha diterima, artinya data residual tidak berdistribusi normal.

Jika probabilitas > 0,05, maka Ho diterima, artinya data residual berdistribusi normal.

Hasil uji kolmogorov smirnov pada penelitian ini menunjukkan probabilitas = 0,547. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan uji-F dan uji-t karena 0,547 > 0,05 (Ho diterima).

f. Hasil Analisis Regresi Berganda

Berdasarkan tabel 4.12 di bawah, maka analisis statistik deskriptif adalah sebagai berikut:

a. variabel yang dimasukkan ke dalam persamaan adalah variabel independen, yaitu gaya kepemimpinan dan partisipasi anggaran,

b. tidak ada variabel independen yang dikeluarkan.

Tabel 4.12

Model Summary

Model Variables

Entered

1 Partisipasi

anggaran, Gaya

Kepemimpinana

. Enter ,192(a) ,037 -,029 2,319

a Predictors: (Constant), Partisipasi Anggaran, Gaya Kepemimpinan

Sumber: Lampiran XII

Berdasarkan tabel 4.12 dapat dilihat hasil analisis regresi secara keseluruhan menunjukkan adjusted R2 hanya sebesar -0,029. Menurut Ghozali (2005: 83), dalam kenyataannya, nilai adjusted R2 dapat bernilai negatif, walaupun yang dikehendaki harus bernilai positif. Menurut Gujarati dalam Ghozali (2005), jika dalam uji empiris didapat nilai

Tabel 4.13

Predic tors : (Constant), Partisipasi Anggaran, Gaya Kepemimpinan a.

Dependent Variable: K inerja Pekerjaan Pegawai b.

Sumber: Lampiran XII

Bila F > 4, maka Ho dapat ditolak pada derajat kepercayaan 5% artinya hipotesis yang diterima adalah bahwa semua variabel independen secara bersama-sama dan signifikan berpengaruh terhadap variabel dependen. Dari hasil uji ANOVA (Analysis of Variance) atau uji F, maka didapat Fhitung sebesar 0,557 dengan tingkat signifikansi 0,579. Dapat diketahui bahwa F sebesar 0,557 < 4, dengan tingkat sigifikansi 0,579. Karena probabilitas (0,579) > 0,05, maka Ha ditolak, artinya gaya kepemimpinan (X1) dan partisipasi dalam penyusunan anggaran (X2

Tabel 4.14

) tidak berpengaruh secara bersama-sama atau simultan berpengaruh terhadap kinerja pekerjaan pegawai (Y)

Coeffi cientsa

35,638 4,694 7,593 ,000

-,055 ,059 -,170 -,933 ,358

,027 ,060 ,081 ,445 ,659

(Const ant)

Dependent Variable: KPP a.

Berdasarkan hasil pengolahan data pada tabel 4.14 diperoleh model persamaan regresi berganda sebagai berikut:

Y = 35,638 – 0,055X1 + 0,027X2

Konstanta sebesar 35,638 menyatakan bahwa jika tidak ada gaya kepemimpinan dan partisipasi dalam penyusunan anggaran, maka kinerja pekerjaan pegawai akan sebesar 35,638.

+ e

Berdasarkan tabel, diperoleh hasil uji-t yang diperlukan untuk menguji signifikansi konstanta dan variabel independen. Pada kolom signifikansi, konstanta memiliki tingkat signifikansi jauh dibawah 0,05 yaitu sebesar 0,000 dan variabel independen partisipasi dalam penyusunan anggaran memiliki tingkat signifikansi jauh diatas 0,05 yaitu 0,659. Sedangkan untuk variabel gaya kepemimpinan memiliki tingkat signifikansi juga jauh diatas 0,05 yaitu 0,358.

Dari berbagai pengujian yang telah dilakukan, maka hasil penelitian menyatakan bahwa kinerja pekerjaan pegawai yang diwakilkan oleh gaya kepemimpinan (X1) dan partisipasi dalam penyusunan anggaran (X2

Hubungan negatif yang terjadi antara gaya kepemimpinan dan partisipasi dalam penyusunan anggaran terhadap kinerja pekerjaan pegawai pada penelitian ini tidak sesuan dengan teori yang ada. Penelitian ini sejalan dengan penelitian Muslimah (1998) dalam Deliana (2004) yang menyatakan bahwa gaya kepemimpinan tidak mempunyai hubungan yang signifikan dengan partisipasi anggaran. Keadaan ini terjadi dimungkinkan karena berbagai hal, antara lain: instansi yang bersangkutan kurang serius atau kurang fokus dalam menerapkan aturan kepada pegawai instansi tersebut dalam upaya meningkatkan kinerja pekerjaan pegawainya, para pegawai instansi yang

menjadi responden dalam penelitian ini kurang serius dalam menjawab setiap pertanyaan yang diberikan dalam kuesioner, atau instansi ini masih belum siap mematuhi peraturan yang seharusnya diterapkan dalam aktivitas atau kegiatannya. Kekurangseriusan pegawai dalam pekerjaannya mungkin dapat disiasati mengubah gaya kepemimpinan Kepala Dinas lebih ke arah hubungan baik yang dapat akan mengakibatkan timbulnya partisipasi aktif dalam penyusunan anggaran. Kekurangseriusan para responden juga ditemukan dalam menjawab setiap pertanyaan pada setiap kuesioner yang diberikan mungkin disebabkan karena banyaknya pekerjaan yang sedang dihadapi oleh para responden, sehingga setiap responden yang diberikan kuesioner kurang fokus dalam memberikan jawaban terhadap setiap pertanyaan dalam kuesioner.

dilakukan dengan lingkungan organisasi tempat penelitian sebelumnya dilakukan, meskipun dilakukan pada waktu berbeda-beda. Partisipasi anggaran dalam hal ini kemungkinan tidak berlaku pada kantor-kantor atau instansi-instansi pemerintah.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan berbagai pengujian dan analisis data dari penelitian ini dapat diperoleh beberapa kesimpulan mengenai pengaruh gaya kepemimpinan dan partisipasi dalam penyusunan anggaran terhadap kinerja pekerjaan pegawai sebagai berikut:

1. Hipotesis gaya kepemimpinan dan partisipasi dalam penyusunan anggaran menjadi pengaruh terhadap kinerja pekerjaan pegawai Dinas Pertamanan Kota Medan secara simultan tidak dapat diterima karena variabel gaya kepemimpinan (X1) dan partisipasi dalam penyusunan anggaran (X2

2. Hipotesis gaya kepemimpinan dan partisipasi dalam penyusunan anggaran menjadi pengaruh terhadap kinerja pekerjaan pegawai Dinas Pertamanan Kota Medan secara parsial juga tidak dapat diterima karena variabel gaya kepemimpinan (X

) berpengaruh tidak signifikan terhadap kinerja pekerjaan pegawai (Y). Hasil penelitian ini bertolak belakang dengan hasil penelitian Manurung (2008), Deliana (2004), Sinambela (2003), dan Octavia (2009) yang menyatakan adanya pengaruh positif dari pengaruh gaya kepemimpinan dan partisipasi anggaran terhadap kinerja.