ANALISIS PENGARUH OPINI AUDITOR,

AUDIT

REPORT LAG

DAN KANTOR AKUNTAN PUBLIK

TERHADAP HARGA SAHAM PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK

INDONESIA

OLEH

GERHAT PARDOSI

080503106

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “ Analisis Pengaruh Opini Audit, Audit Report Lag dan Kantor Akuntan Publik Terhadap Harga Saham Pada Perusahaan Manufaktur Yang Terdaftar di BEI” adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan dan diteliti oleh mahasiswa lain dalam konteks penulisan Skripsi Program Strata-1

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara

Medan, Mei 2012

Yang membuat pernyataan,

Gerhat Pardosi

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Allah Bapa yang mahakuasa atas

segala berkat dan anugerah-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “ ANALISIS PENGARUH OPINI AUDIT, AUDIT REPORT

LAG DAN KANTOR AKUNTAN PUBLIK TERHADAP HARGA SAHAM PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BEI” dengan baik.

Penulisan skripsi ini dilakukan sebagai salah satu syarat untuk

menyelesaikan program strata-1 (S1) pada Fakultas Ekonomi Universitas

Sumatera Utara. Penulisan skripsi ini dapat terlaksana dengan baik berkat bantuan dar berbagai pihak. Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Bapak Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Firman Syarif,Msi.Ak selaku Ketua Prodi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM.Ak selaku sekretaris Prodi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Drs. Sucipto MM.Ak selaku dosen Pembimbing yang telah banyak meluangkan waktu untuk memberikan arahan, saran dan bimbingan kepada peneliti sampai skripsi ini selesai

4. Bapak Drs. Hasan Sakti Siregar Msi.Ak selaku dosen Pembaca yang telah memberikan penilaian atas skripsi ini

hingga penyelesaian skripsi ini. Kakak dan Adek yang saya cintai yang selalu mendoakan penulis

6. Sahabat- sahabat penulis yang tidak bisa disebut satu per satu, terimakasih buat dukungan dan kebersamaannya selama ini

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan pengetahuan penulis dan pengulasan terhadap skripsi ini. Oleh karena itu penulis akan dengan senang hati apabila ada kritik dan saran yang sifatnya membangun sehingga dapat dijadikan sebagai acuan dalam penulisan karya-karya ilmiah selanjutnnya. Akhir kata semoga skripsi ini dapat memberikan manfaat bagi pembaca.

Medan, Mei 2012

Penulis,

Gerhat Pardosi

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh

jenis opini audit, audit report lag dan kantor akuntan publik terhadap harga saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun

2008 hingga tahun 2010

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 34 perusahaan yang akan menjadi objek penelitian. Data

yang digunakan adalah laporan keuangan dan laporan auditor independen yang

dipublikasikan melalu

Hasil penelitian ini menunjukkan bahwa secara parsial jenis opini audit

dan audit report lag tidak berpengaruh terhadap harga saham. Dan ukuran KAP

secara parsial berpengaruh positif terhadap harga saham. Dan secara simultan

jenis opini audit, audit report lag dan ukuran KAP berpengaruh terhadap harga

saham.

Hipotesis penelitian diuji dengan

menggunakan regresi berganda

ABSTRACT

The purpose of this research is to examine the impact of auditor opinion,

audit delay and Public Accountant Size toward stocks price in manufacture

company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 34

firms as sample. This research is done for 2008 2010 periode. Data that used in

this research is financial statements from each company, published through

website

classic assumption before hyphotesis test. Software SPSS version 17 for windows

is used to test in this research

The result of this research show that independent variables simultaneously

influenced of dependent variable. Partially, auditor opinion and audit delay do

not effecting stocks price.

The public accountant size, have positive influence stocks price

DAFTAR ISI

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 9

1.3 Tujuan Penelitian... 10

1.4 Manfaat Peneltian... 10

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Laporan Keuangan... 12

2.1.2 Harga Saham... 13

2.1.3 Opini Audit... 15

2.1.4 Audit Report Lag... 16

2.1.5 Kantor Akuntan Publik... 18

2.2 Tinjauan Penelitian Terdahulu... 19

2.3 Kerangka Konseptual... 21

2.4 Hipotesis Penelitian... 22

BAB III METODE PENELITIAN 3.1 Jenis Penelitian... 24

3.2 Batasan Operasional... 24

3.4 Skala Pengukuran Variabel... 27

3.5 Populasi dan Sampel Penelitian... 27

3.6 Jenis Data... 31

3.7 Metode Pengumpulan Data... 32

3.8 Teknik Analisis... 32

3.8.1 Statistik Deskriptif... 32

3.8.2 Uji Asumsi Klasik... 33

3.8.2.1 Uji Normalitas... 33

3.8.2.2 Uji Multikolinieritas... 34

3.8.2.3 Uji Heterokedastisitas... 35

3.8.2.4 Uji Autokorelasi... 36

3.8.3 Pengujian Hipotesis... 36

3.8.3.1 Uji Regresi Parsial (Uji Statistik t)... 37

3.8.3.2 Uji Hipotesis Analisis Simultan (Uji F).. 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum... 40

4.2 Hasil Penelitian... 40

4.2.1 Analisis Statistik Deskriptif... 40

4.2.2 Uji Asumsi Klasik... 42

4.2.2.1 Uji Normalitas... 42

4.2.2.2 Uji Multikolinieritas... 47

4.2.2.3 Uji Heterokedastisitas... 48

4.2.2.4 Uji Autokorelasi...50

4.3 Persamaan Regresi... 51

4.4 Analisis Koefisien Korelasi dan Determinasi... 52

4.5 Hasil Uji Hipotesis... 54

4.5.1 Uji t (t test)... 54

4.5.2 Uji F (F test)... 55

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 59

5.2 Saran... 60

DAFTAR PUSTAKA... 61

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Tinjauan penelitian terdahulu... 20

3.1 Defenisi operasional dan pengukuran variabel... 27

3.2 Daftar Populasi dan sampel Perusahaan... 28

3.3 Jadwal Peneltian... 39

4.1 Analisis Deskriptif... 41

4.2 Uji Normalitas sebelum data di transformasi ... 42

4.3 Uji Normalitas setelah data di transformasi... 45

4.4 Uji Multikolinieritas... 48

4.5 Uji Autokorelasi... 50

4.6 Uji Regresi Data... 51

4.6 Uji Korelasi dan Determinasi... 53

4.7 Uji t...54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka konseptual... 21

4.1 Histogram sebelum data ditransformasi... 43

4.2 P-plot Normalitas sebelum data di transformasi... 44

4.3 Histogram setelah data di transformasi...46

4.4 P-plot Normalitas setelah data di transformasi... 47

LAMPIRAN

1. Daftar pemilihan sampel... 63

2. Daftar jenis opini audit, audit report lag, ukuran KAP dan harga saham...66

3. Uji deskriptif data... 69

4. Uji normalitas dengan grafik... 69

5. Uji normalitas dengan statistik... 70

6. Uji multikolinieritas data... 70

7. Uji heterokedastisitas data... 71

8. Uji autokorelasi data... 71

9. Uji regresi data... 72

10.Uji korelasi dan determinasi... 72

11.Uji t data... 73

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris dari pengaruh

jenis opini audit, audit report lag dan kantor akuntan publik terhadap harga saham

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia antara tahun

2008 hingga tahun 2010

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling dan diperoleh 34 perusahaan yang akan menjadi objek penelitian. Data

yang digunakan adalah laporan keuangan dan laporan auditor independen yang

dipublikasikan melalu

Hasil penelitian ini menunjukkan bahwa secara parsial jenis opini audit

dan audit report lag tidak berpengaruh terhadap harga saham. Dan ukuran KAP

secara parsial berpengaruh positif terhadap harga saham. Dan secara simultan

jenis opini audit, audit report lag dan ukuran KAP berpengaruh terhadap harga

saham.

Hipotesis penelitian diuji dengan

menggunakan regresi berganda

ABSTRACT

The purpose of this research is to examine the impact of auditor opinion,

audit delay and Public Accountant Size toward stocks price in manufacture

company that listed on Indonesia Stocks Exchange.

Sampling method that used is purposive sampling and the result are 34

firms as sample. This research is done for 2008 2010 periode. Data that used in

this research is financial statements from each company, published through

website

classic assumption before hyphotesis test. Software SPSS version 17 for windows

is used to test in this research

The result of this research show that independent variables simultaneously

influenced of dependent variable. Partially, auditor opinion and audit delay do

not effecting stocks price.

The public accountant size, have positive influence stocks price

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan ekonomi yang pesat telah membawa dampak yang besar

dalam berbagai aspek. Salah satunya adalah sektor finansial atau keuangan.

Kompleksitas kebutuhan masyarakat yang semakin meningkat seiring dengan

perkembangan jaman membuat sektor keuangan menjadi sangat penting, hal

tersebut dapat dilihat dari perkembangan pesat pasar modal diberbagai negara

khususnya di indonesia.

Berkembangnya pasar modal secara otomatis akan berpengaruh terhadap

peran akuntan publik. Sedangkan peranan pasar modal dalam perekonomian dapat

dilihat dari peningkatan perputaran investasi, hal tersebut terjadi karena pasar

modal dapat memfasilitasi antara orang orang yang memiliki kelebihan dana

dengan orang orang yang kekurangan dana untuk melakukan suatu transaksi.

Para pemilik modal dapat menginvestasikan dananya melalui pasar modal

dengan harapan memperoleh manfaat atau keuntungan di masa yang akan datang,

demikian juga dengan perusahaan-perusahaan yang kekurangan dana dapat

memperoleh kemudahan untuk mendapatkan dana yang diperlukan untuk

Salah satu kelebihan yang diperoleh seseorang yang membutuhkan dana

melalui cara seperti ini adalah tidak ada pembebanan atas bunga kepada investor

melainkan berupa dividen yang dibayarkan setiap periode tertentu.

Dengan adanya kemudahan tersebut mendorong berbagai perusahaan

untuk go public, artinya bahwa perusahaan tersebut menjual saham sahamnya

melalui pasar modal untuk dibeli oleh mereka pemilik modal (investor).

Kebutuhan akan laporan keuangan salah satunya disebabkan oleh

keinginan oleh setiap perusahaan untuk memposisikan perusahaannya sebagai

perusahaan yang memiliki nilai lebih di mata setiap investor. Investor dapat

memprediksi perusahaan-perusahaan yang memungkinkan dapat memberikan

keuntungan bagi mereka dimasa yang akan datang melalui laporan keuangan

perusahaan yang bersangkutan.

Akan tetapi luasnya ruang lingkup usaha yang dilakukan dan kompleksitas

masalah yang di hadapi oleh perusahaan pada saat ini membuat proses audit

terhadap perusahaan tidaklah mudah, hal ini dikarenakan proses untuk melakukan

dan menyelesaikan audit memerlukan waktu yang membuat reaksi laba yang

lambat karena pengumuman laba dan penyampaian laporan keuangan yang

terlambat.

Disinilah pentingnya kualitas audit sebagai alat yang dapat diandalkan

untuk melihat dan menguji sejauh mana informasi keuangan perusahaan tersebut

menyangkut pada penyampaian laporan keuangan dan laporan auditor yang tepat

waktu dan kewajaran informasi yang dihasilkan.

Laporan keuangan dibuatkan untuk kepentingan investor dan kreditor,

salah satu kegunaannya bagi mereka adalah untuk mengetahui tingkat

prediktibilitas perusahaan tersebut apakah layak atau tidak untuk berinvestasi di

dalamnya ditinjau dari berbagai hal termasuk manfaat yang akan diperoleh dimasa

yang akan datang .

Selain itu juga laporan keuangan diterbitkan untuk pihak pihak yang

memiliki kepentingan terhadap perusahaan tersebut, seperti masyarakat dan

pemerintah.sedangkan laporan keuangan bagi perusahaan perusahaan milik

negara diterbitkan sebagai sarana pertanggungjawaban atau akuntabilitas dan

transparansi kinerja perusahaan tersebut kepada rakyat.

Laporan keuangan terdiri dari beberapa komponen antara lain laporan laba

rugi, neraca, laporan arus kas, laporan perubahan ekuitas dan catatan atas laporan

keuangan.namun yang menjadi perhatian utama adalah laporan laba rugi yaitu

menggambarkan jumlah laba atau rugi yang diperoleh suatu perusahaan pada

periode tertentu.

Laporan keuangan disajikan sekurang kurangnya sekali dalam setahun

untuk memenuhi kebutuhan terhadap orang orang yang berkepentingan.banyak

faktor faktor yang harus dipertimbangkan dalam proses pembuatan laporan

keuangan oleh manajemen perusahaan supaya informasi keuangan yang

tertarik untuk melakukan investasi pada perusahaan melalui pembelian saham atau

surat berharga yang diterbitkan oleh perusahaan.

Sebelum mengambil keputusan untuk melakukan kegiatan investasi,

seorang investor tidak serta merta melakukan pembelian saham atau surat

berharga tanpa pertimbangan yang matang. Karena bagaimanapun setiap investor

dalam melakukan suatu kegiatan investasi tujuannya tidak lain supaya mendapat

keuntungan di masa depan.

Investor menginginkan supaya investasi awalnya dikemudian hari

mengalami peningkatan, oleh karena itu sebelum mengambil keputusan, investor

dengan jeli akan memperhatikan apakah laporan keuangan tersebut dapat

diandalkan untuk mengambil keputusan atau tidak.

Salah satu yang harus diperhatikan adalah apakah laporan keuangan yang

diterbitkan tersebut memenuhi karakteristik kualitatif laporan keuangan.

Berdasarkan kerangka dasar penyusunan dan penyajian laporan keuangan standar

akuntansi keuangan (IAI,2007), laporan keuangan harus memenuhi empat

karakteristik kualitatif yang merupakan ciri khas informasi laporan keuangan yang

berguna bagi para pemakainya. Ke empat karakteristik tersebut adalah dapat

dipahami, relevan, andal dan dapat diperbandingkan

Akan tetapi untuk mendapatkan informasi yang relevan, beberapa kendala

yang dapat ditemui, salah satunya adalah masalah ketepatan waktu. Hal ini sesuai

terdapat penundaan yang tidak semestinya dalam laporan ,maka informasi yang

dihasilkan akan kehilangan relevansinya.

Semakin banyaknya perusahaan yang go public membuat kebutuhan akan

audit akan semakin meningkat, oleh karena itu badan penyempurnaan modal

(BAPEPAM) mengadakan penyempurnaan peraturan mengenai penyampaian

laporan keuangan tahunan. Keputusan ketua BAPEPAM No.kep.36/PM/2003,No

peraturan X.K.2 tentang kewajiban penyampaian laporan keuangan berkala

menyatakan bahwa laporan keuangan berkala disertai dengan laporan auditor

independen disampaikan kepada BAPEPAM selambat lambatnya pada akhir

bulan ke tiga setelah tanggal laporan keuangan tahunan.hal ini berarti merubah

peraturan sebelumnya yang semula selambat lambatnya seratus dua puluh hari

menjadi selambat lambatnya sembilan puluh hari setelah tanggal laporan

keuangan tahunan.dengan adanya perubahan peraturan tersebut, auditor dituntut

untuk lebih cepat dalam menyelesaikan laporan keuangan auditannya

Oleh karena itu relevansi informasi keuangan suatu perusahaan menjadi

salah satu penentu ketertarikan investor untuk melakukan kegiatan pembelian

saham atau surat berharga yang diterbitkan perusahaan tersebut.ketika relevansi

informasi keuangan tersebut tidak diragukan lagi dan juga memperhatikan faktor

lainnya maka secara otomatis pemintaan akan saham akan meningkat.

Semakin banyak permintaan investor terhadap suatu saham maka harga

saham tersebut akan mengalami kenaikan dan juga sebaliknya apabila permintaan

saham diperjualbelikan diatas par valuenya berarti saham tersebut dijual dengan

premi, dan apabila diperjualbelikan dibawah par valuenya berarti saham tersebut

dijual dengan diskon.

Setiap perusahaan menginginkan harga sahamnya naik. Perusahaan akan

selalu mengusahakan bagaimana supaya harga sahamnya meningkat,minimal

diatas par value nya.karena selain demi keuntungan yang di dapat harga saham

juga merefleksikan nilai suatu perusahaan dimata orang orang yang

berkepentingan.

Informasi keuangan pada tahun berjalan diumumkan untuk mendapatkan

reaksi dari investor, agar mendapat reaksi yang positif dari investor maka

informasi keuangan harus berkualitas.

Laporan keuangan dikatakan berkualitas apabila dipublikasikan dengan

tepat waktu kepada pasar dan informasi yang ada didalamnya dijamin kebenaran

dan kewajarannya. Reaksi investor terhadap informasi keuangan tersebut dapat

terlihat dari perubahan harga saham, apabila reaksi investor positif maka secara

umum harga saham akan naik dan demikian juga sebaliknya.

Ketepatan waktu pelaporan, kewajaran informasi yang ada didalamnya

adalah bagian dari Kualitas audit. Imaniar (2011) dalam penelitiannya

menyatakan bahwa kualitas audit secara parsial terdapat hubungan yang kuat

dengan harga saham

Harga saham tidak dapat dipisahkan dari Earning response

berbanding lurus terhadap harga saham. Riyatno (2007) menyatakan bahwa

Ukuran KAP berpengaruh terhadap ERC perusahaan. Dimana dalam hal ini KAP

yang berukuran besar (Big four) dipersepsikan sebagai KAP yang berkualitas.oleh

karena itu dari penelitian tersebut diambil kesimpulan bahwa secara tidak

langsung Ukuran KAP berpengaruh terhadap harga saham.

Hal tersebut juga diperkuat oleh Hussainey (2009) yang menyatakan

bahwa kantor akuntan besar menyediakan kualitas laporan keuangan yang lebih

tinggi dari pada akuntan publik biasa, sehingga investor secara umum cenderung

lebih bereaksi positif apabila laporan keuangan yang dipublikasikan di audit oleh

kantor akuntan publik besar, dalam hal ini kantor akuntan publik yang termasuk

dalam KAP Big Four.

Sehingga tingkat keyakinan investor terhadap laporan keuangan yang di

audit oleh KAP big four lebih tinggi dari pada laporan keuangan yang di audit

KAP lainnya. Hal tersebut tidaklah mengherankan mengingat bahwa secara umum

KAP Big four memiliki karyawan yang lebih terampil dan profesionalitas yang

lebih tinggi, karena selain ukuran KAP yang lebih besar juga didukung oleh dana

operasional yang lebih memadai sehingga dapat melakukan kegiatan audit secara

profesional.

Dengan demikian apakah reaksi investor terhadap laporan keuangan yang

diaudit oleh kantor akuntan publik Big Four berpengaruh signifikan terhadap

Syarat utama yang di inginkan oleh investor untuk bersedia menyalurkan

dananya atau melakukan investasi adalah perasaan aman akan investasi yang

dilakukan dan tingkat retur saham yang akan diperoleh dari investasi tersebut

dimasa depan. Agustin (2011) menyatakan perasaan aman tersebut diperoleh

apabila investor memperoleh informasi yang jelas, wajar dan tepat waktu sebagai

pertimbangan dalam pengambilan keputusan investasinya.

Adanya suatu informasi yang baru akan membentuk suatu kepercayaan

baru dikalangan investor. Kepercayaan baru tersebut akan mengubah harga saham

melalui tingkat supply dan demand nya.

Berkaitan dengan opini auditor, bahwa opini audit terhadap laporan

keuangan yang diterbitkan oleh suatu perusahaan akan berpengaruh terhadap

proses pengambilan keputusan investor untuk melakukan kegiatan investasinya,

dimana jenis opini tersebut akan merefleksikan tingkat kewajaran laporan

keuangan dalam hal penyajiannya. Meiden (2008) menemukan bahwa opini WTP

berpengaruh terhadap volume perdagangan saham pada industri non manufaktur

yang terdaftar di BEJ secara keseluruhan namun tidak pada kelompok bank, real

estate, dan sekuritas, oleh karena itu melalui penelitian Meiden dapat ditarik

kesimpulan bahwa opini WTP akan berpengaruh terhadap harga saham pada

industri non manufaktur yang terdaftar di BEJ namun tidak berpengaruh terhadap

harga sahampada kelompok bank, real estate, dan sekuritas.

Opini Auditor, audit report lag, dan kantor akuntan publik merupakan

opini auditor akan laporan keuangan suatu perusahaan akan berpengaruh positif

atau tidak terhadap harga saham. Penulis juga ingin mengetahui apakah

perusahaan yang memiliki audit report lag yang cepat atau lama mempengaruhi

harga saham, demikian juga dengan pengaruh KAP yang mengaudit laporan

keuangan terhadap harga saham. seperti halnya pada tahun 2010, laporan

keuangan Budi Acid Jaya Tbk memiliki opini audit unqualified opinion dan audit

report lag nya 82 hari serta diaudit oleh non big four memiliki harga saham Rp

220. Astra International Tbk memiliki opini audit selain unqualified opinion dan

audit report lag nya 83 hari serta diaudit oleh big four memiliki harga saham Rp

54550. Dan Citra Tubindo Tbk memiliki opini audit unqualified opinion dan audit

report lag nya 48 hari memiliki harga saham Rp 2500. Dari ke tiga sampel

tersebut tidak dapat diambil kesimpulan apakah jenis opini audit, Audit report lag,

dan kantor akuntan publik berpengaruh terhadap harga saham. Sehingga variabel

ini perlu di kaji lebih dalam.

Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia(BEI)

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka peneliti

menemukan masalah penelitian sebagai berikut:

1. Apakah opini auditor berpengaruh terhadap harga saham?

3. Apakah kantor akuntan publik(KAP) yang melakukan audit berpengaruh

terhadap harga saham?

4. Apakah opini auditor, audit report lag, dan kantor akuntan publik(KAP) secara

simultan berpengaruh terhadap harga saham?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah menentukan bukti empiris tentang :

1. Apakah ada pengaruh opini auditor terhadap harga saham

2. Apakah ada pengaruh audit report lag terhadap harga saham

3. Apakah ada pengaruh kantor akuntan publik(KAP) terhadap harga saham

4. Apakah ada pengaruh opini auditor, audit report lag dan kantor akuntan

publik(KAP secara simultan terhadap harga saham

1.4 Manfaat Penelitian

Sesuai dengan tujuan penelitian diatas,manfaat penelitian ini dapat diuraikan

sebagai berikut:

1. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis khususnya

mengenai pengaruh faktor eksternal terhadap harga saham.

2. Bagi peneliti selanjutnya, hasil penelitian ini diharapkan bisa menjadi bahan

referensi didalam melakukan penelitian sejenis serta menambah pengetahuan

dengan memberikan gambaran dan bukti empiris mengenai harga saham dan

3. Bagi auditor, membantu dalam meningkatkan efisiensi dan efektifitas proses

audit, dengan mengetahui faktor faktor utama penyebab audit report lag

4. Bagi bidang akademik, dapat memberikan kontribusi pada perkembangan ilmu

akuntansi terutama yang berkaitan dengan faktor faktor eksternal yang

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Pengertian laporan keuangan menurut PSAK No. 1 paragraf 07

(SAK:2007) merupakan bagian dari proses pelaporan keuangan yang lengkap

biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan

(seperti laporan arus kas), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk

skedul dan informasi tambahan yang berkaitan dengan laporan tersebut.

Laporan keuangan merupakan hasil akhir dari proses akuntansi atau suatu

proses pengumpulan dan pengolahan data keuangan yang dilaksanakan oleh suatu

perusahaan.dalam proses ini diidentifikasikan berbagai macam transaksi atau

peristiwa yang merupakan aktivitas ekonomi perusahaan yang dilakukan melalui

pengukuran, pencatatan, penggolongan, dan pengiktisaran sedemikian rupa

sehingga hanya informasi yang relevan dan saling berhubungan satu dengan yang

lain mampu memberikan gambaran secara layak tentang keadaan perusahaan.

Menurut pernyataan standar akuntansi keuangan(PSAK)No.1, laporan

perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan. Laporan

keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang

diharuskan PSAK dalam catatan atas laporan keuangan.

Informasi lain tetap disajikan untuk menghasilkan penyajian yang wajar

walaupun pengungkapan tersebut tidak diharuskan oleh Standar Akuntansi

Keuangan(PSAK No.1.Par 10), laporan keuangan merupakan media komunikasi

yang digunakan oleh pihak manajemen kepada pihak luar perusahaan yang

memiliki kepentingan. Kualitas suatu informasi yang dipublikasikan tergantung

pada kualitas laporan keuangan.

2.1.2 Harga Saham

Menurut Susilo et all ( 1999: 200), secara sederhana saham dapat di

defenisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam

suatu perusahaan.

Harga saham pada dasarnya ditentukan oleh kekuatan penawaran dan

permintaan akan saham tersebut, sama seperti hukum ekonomi dimana apabila

permintaan terhadap saham naik maka harga saham tersebut secara otomatis akan

mengalami kenaikan juga, demikian sebaliknya apabila permintaan terhadap

saham tersebut menurun akan membuat harga saham tersebut turun.

Ekspektasi para investor terhadap kinerja saham dimasa yang akan datang

ditawarkan oleh suatu perusahaan. Apabila laporan keuangan dapat memberikan

keyakinan yang cukup maka akan membuat ekspektasi investor menjadi positif

dan akan melakukan pembelian terhadap saham tersebut dengan harapan akan

memperoleh keuntungan terhadap investasinya dimasa yang akan datang.

Ditinjau dari segi klaim dan cara peralihannya, saham dibedakan menjadi

beberapa jenis (Darmadji dan Fakhrudin, 2006: 7):

1. Saham biasa (common stock), yaitu saham yang menempatkan

pemiliknya pada posisi paling junior dalam pembagian dividen dan

hak atas harta kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi

2. Saham Preferen (preferred stock), yaitu saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena bisa

menghasilkan pendapatan tetap, tetapi juga bisa tidak mendatangkan

hasil seperti yang dikehendaki investor

3. Saham atas unjuk (bearer stock), artinya pada saham tersebut tidak

tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu

investor ke investor yang lain

4. Saham atas nama (registered stock), merupakan saham dengan nama

pemilik yang ditulis secara jelas dan cara peralihannya.

Menurut ikatan akuntan indonesia (IAI), 2001:SA seksi 110, Paragraf

01:Tujuan audit atas laporan keuangan oleh auditor independen pada umumnya

adalah untuk mengatakan pendapat tentang kewajaran, dalam semua hal yang

material, posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas sesuai

dengan prinsip akuntansi yang berlaku umum di indonesia.

Opini audit disampaikan dalam paragraf pendapat yang termasuk dalam

bagian laporan audit. Dengan demikian opini audit tidak dapat dipisahkan dari

laporan audit.laporan audit sangatlah penting dalam sebuah proses audit untuk

menginformasikan kepada pengguna informasi keuangan tentang kesimpulan

yang diperoleh auditor. Opini audit harus didasarkan pada standar auditing dan

temuan temuannya,(IAI,2001:SA Seksi 508,paragraf 03). Opini audit diberikan

oleh auditor melalui berbagai tahapan audit sehingga auditor dapat memberikan

kesimpulan atas kewajaran laporan keuangan yang di auditnya.

Dalam IAI, (2001): SA Seksi 508 dijelaskan bahwa ada beberapa tipe

pendapat auditor, antara lain:

1. Pendapat wajar tanpa pengecualian

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di indonesia

2. Bahasa penjelasan ditambahkan dalam laporan auditor bentuk baku keadaan tertentu mungkin mengharuskan auditor menambahkan suatu paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan auditnya

pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan 4. Pendapat tidak wajar

pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di indonesia

5. Pernyataan tidak memberikan pedapat

pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

2.1.4 Audit Report Lag

Menurut Rahmawati (2011:5), Audit report lag adalah rentang waktu

penyelesaian pelaksanaan audit laporan keuangan tahunan yang diukur

berdasarkan lamanya hari yang dibutuhkan untuk memperoleh laporan auditor

independen atas audit laporan keuangan tahunan perusahaan, sejak tanggal tutup

tahun buku perusahaan yaitu per 31 desember sampai tanggal yang tertera pada

laporan auditor independen.

Peraturan Badan Pengawas Pasar Modal, No.Kep 36/PM/2003 yang

menyatakan bahwa laporan keuangan tahunan yang disertai dengan laporan

laporan auditor independen harus disampaikan kepada BAPEPAM selambat

lambatnya 90 hari setelah tanggal laporan keuangan. Dalam peraturan ini

dinyatakan bahwa dalam hal penyampaian laporan tahunan dimaksud melewati

batas waktu penyampaian laporan keuangan tahunan maka hal tersebut

Keterlambatan dalam penyelesaian penyajian pelaporan keuangan dapat

memberikan indikasi yang positif maupun negatif mengenai informasi yang

terkandung dalam laporan keuangan, faktor faktor tersebut tidak hanya terbatas

pada faktor finansial saja namun juga faktor non finansial.

Keterlambatan publikasi laporan keuangan sangat merugikan investor

karena dapat meningkatkan asimetri informasi dipasar, insider trading dan

memunculkan rumor yang membuat pasar menjadi tidak pasti. Keterlambatan

publikasi laporan keuangan keuangan bisa mengindikasikan adanya masalah

dalam laporan keuangan emiten sehingga memerlukan waktu yang lama dalam

penyelesaian audit.

Audit report lag yang panjang mengindikasikan bahwa sedang terjadi

sesuatu dalam perusahaan sehingga menjadi pertimbangan auditor dalam

pemberian opini audit going concern (Aruan :2011). Dalam standar umum ketiga

menyatakan bahwa audit harus dilaksanakan dengan penuh kecermatan dan

ketelitian, demikian juga dalam standar pekerjaan lapangan pertama dan ketiga,

mengatakan bahwa audit harus direncanakan dengan matang dan pengumpulan

bukti bukti yang cukup memadai.dengan adanya standar ini, proses pengauditan

membutuhkan waktu yang relatif lama, akibatnya laporan keuangan terlambat

untuk dipublikasikan.

Penelitian menunjukkan bahwa auditor sering memberikan opini going

concern ketika laporan audit terlambat disampaikan (Januarsi dan

antara ketepatan informasi dengan berita bagus (good news) atau berita buruk

(bad news). Perusahaan yang mengalami kerugian akan meminta auditor untuk

mengatur waktu auditannya lebih lama dibandingkan dengan yang biasanya,

sebaliknya bila perusahaan melaporkan laba yang tinggi maka perusahaan akan

mempercepat waktu auditornya sehingga good news tersebut dapat segera

disampaikan kepada investor dan pihak pihak lain yang berkepentingan.

2.1.5 Kantor Akuntan Publik

Satu hal yang sangat terkait dalam hal informasi laba pada khususnya dan

laporan keuangan pada umumnya adalah peran Auditor eksternal atau Kantor

akuntan publik untuk memberikan jasa atestasi terhadap laporan keuangan suatu

perusahaan. Auditor akan memberikan opini terhadap tingkat kewajaran penyajian

laporan keuangan berdasarkan Prinsip akuntansi berterima umum.

DeAngelo (1981) dalam Riyatno (2007) menyatakan kualitas audit yang

dilakukan akuntan publik dapat dilihat dari ukuran KAP yang melakukan audit.

KAP besar (Bif four accounting firm) dipersepsikan akan melakukan audit dengan

lebih berkualitas dibandingkan KAP kecil (non Big four accounting firm). Hal

tersebut karena didasarkan pada alasan bahwa KAP besar memiliki lebih sumber

daya dan jumlah klien sehingga mereka tidak tergantung pada satu atau beberapa

klien saja,selain itu karena reputasi mereka telah dianggap baik oleh masyarakat

Menurut Bawono (2010:10) Kantor akuntan publik big four di indonesia

terdiri terdiri dari :

1. Kantor akuntan publik PricewaterhouseCoopers, yang bekerja sama dengan KAP Haryanto Sahari&CoTanuredja,Wibisana&Co

2. Kantor akuntan publik KPMG yang bekerjasama dengan kantor akuntan publik Sidharta dan wijaya

3. Kantor akuntan publik Ernst dan young, yang bekerja sama dengan kantor akuntan publik Drs.sarwoko dan sanjoyo

4. Kantor akuntan publik Deloitte Tauche Thomatshu, yang bekerjasama dengan kantor akuntan publik Oesman Bing Satrio&Co

2.2 Tinjauan penelitian terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan harga saham

yang ditunjukkan dalam tabel dibawah ini:

Tabel 2.1

Tinjauan penelitian terdahulu

N o

Peneliti Judul Variabel Hasil Penelitian 1 Imaniar,

Kualitas audit secara parsial terdapat hubungan yang kuat terhadap harga saham, kepemilikan institusional secara parsial tidak terdapat hubungan terhadap harga secara parsial tidak terdapat hubungan terhadap harga saham.komisaris

institusional, kepemilikan kas investasi dan arus kas pendanaan berpengaruh

2.3 kerangka konseptual

Gambar 2.1 Kerangka Konseptual

Opini auditor adalah pendapat yang diberikan oleh auditor independen di

dalam laporan audit sebagai kesimpulan atas laporan keuangan yang telah

diauditnya dan disampaikan kepada puihak pihak yang berkepentingan. opini

audit dilihat apakah merupakan unqualified dan selain unqualified.

Audit report lag yang lama cenderung dialami oleh perusahaan yang

menerima opini audit diluar unqualifief opinion daripada perusahaan yang

menerima unqualified opinion.

Ukuran kantor akuntan publik secara umum dilihat berdasarkan jumlah

karyawan, jumlah klien, serta reputasinya, kantor akuntan publik besar secara

umum memiliki jumlah karyawan yang lebih banyak daripada kantor akuntan

biasa.demikian juga dengan soal reputasinya, kantor akuntan publik besar lebih Opini Auditor (X1)

Audit Report Lag (X2)

Kantor akuntan publik (X3)

teruji dalam hal profesionalitas dalam melakukan kegiatan audit sehingga

perusahaan perusahaan cenderung lebih mempercayai kantor akuntan publik besar

untuk mengaudit perusahaan mereka.

Audit report lag sangat berpengaruh berpengaruh terhadap nilai informasi

keuangan yang dilaporkan. Hal tersebut mencerminkan pentingnya ketepatan

waktu(timeless) penyajian laporan keuangan kepada publik, oleh karena itulah

perusahaan diharapkan menghindari penundaan penyajian laporan keuangan

karena dapat menyebabkan berkurangnya manfaat informasi yang disajikan.

Keputusan BAPEPAM No.Kep-36/MM/2003,No. Peraturan X.K.2

menyatakan bahwa laporan keuangan disertai dengan laporan auditor independen

disampaikan kepada BAPEPAM selambat lambatnya pada akhir bulan ketiga

setelah tanggal laporan keuangan tahunan.

2.4 Hipotesis Penelitian

Hipotesis penelitian adalah jawaban sementara yang harus diuji

kebenarannya atas suatu penelitian yang dilakukan agar dapat mempermudah dan

menganalisisnya. Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan

penelitian terdahulu, dan kerangka konseptual, maka hipotesis penelitian ini

adalah sebagai berikut:

HI : Terdapat pengaruh opini auditor terhadap harga saham

H3 : Terdapat pengaruh ukuran KAP terhadap harga saham

H4 : Terdapat pengaruh opini auditor, Audit report lag dan ukuran KAP secara

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk penelitian kausal komparatif yakni penelitian

dengan karakteristik masalah berupa hubungan sebab akibat antara dua variabel

atau lebih.sedangkan penelitian ini bertujuan untuk menguji hipotesis dan

menjelaskan hubungan variabel-variabel yang diteliti yaitu opini auditor, Kantor

Akuntan Publik, audit report lag sebagai variabel independen dan harga saham

sebagai variabel independen

3.2 Batasan Operasional

Batasan Penelitian yang dibuat oleh peneliti supaya tujuan penelitian ini

dapat tercapai antara lain:

1. Penelitian ini hanya dilakukan pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI)

2. Periode penelitian yang diamati adalah tahun 2008 sampai dengan tahun 2010

3. Faktor-faktor yang diteliti yang diperkirakan dapat berpengaruh terhadap harga

3.3 Defenisi Operasional

Menurut Erlina (2008) “Defenisi operasional adalah menjelaskan

karakteristik dari objek kedalam elemen-elemen yang dapat diobservasi yang

menyebabkan konsep dapat diukur dan dioperasikan kedalam penelitian”.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independen variabel) merupakan variabel mempengaruhi

variabel-variabel yang lain. Variabel independen yang digunakan dalam

penelitian ini adalah:

a. Opini auditor (X1)

Opini auditor adalah pendapat yang diberikan oleh auditor independen atas

laporan keuangan yang disajikan oleh perusahaan. Dalam penelitian ini opini

auditor diukur dengan melihat jenis opini yang diberikan oleh auditor

independen terhadap laporan keuangan perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia(BEI) Pada tahun 2008-2010.dalam penelitian ini

pendapat auditor dibedakan menjadi dua kelompok yaitu perusahaan yang

menerima pendapat unqualified opinion diberi kode 1 dan perusahaan yang

menerima pendapat selain unqualified opinion diberi kode 0.

b. Audit report lag (X2)

Menurut Halim (2000), “Audit report lag adalah rentang waktu

perusahaan sampai dengan tanggal yang tertera dalam laporan auditor

independen”.

Ketepatan waktu penyajian laporan keuangan merupakan hal yang penting

dan harus diperhatikan oleh perusahaan karena dapat mempengaruhi tingkat

relevansi dan reabilitas laporan keuangan. Dalam hal ini audit report lag

dihitung dari lama waktu penyelesaian audit mulai dari tanggal penutupan

tahun buku hingga laporan auditor independen atas laporan keuangan auditor.

Sesuai dengan keputusan ketua BAPEPAM No.kep-36/PM/2003,

No.peraturan X.K.2 tentang perubahan peraturan penyampaian laporan

keuangan tahunan yang semula selambat lambatnya seratus dua puluh hari

menjadi selambat lambatnya sembilan puluh hari setelah tanggal laporan

keuangan.

Adapun rentang waktunya dapat dihitung dengan rumus berikut:

Audit report lag = tanggal laporan audit – tanggal laporan keuangan.

c. Kantor akuntan publik (X3)

Dalam penelitian ini Kantor akuntan publik diukur dengan melihat KAP

yang mengaudit laporan keuangan perusahaan tersebut. Dimana dalam

penelitian ini ukuran KAP digolongkan menjadi dua macam yaitu perusahaan

yang menggunakan jasa KAP the big four diberi kode 1 dan perusahaan yang

tidak menggunakan jasa KAP non big four diberi kode 0.

2. Variabel terikat (dependent variable), adalah variabel yang dijelaskan atau

variabel dependen adalah harga saham, dimana variabel dependen disimbolkan

dengan “Y”. Dalam hal ini harga saham dapat dilihat harga saham pada

closing price.

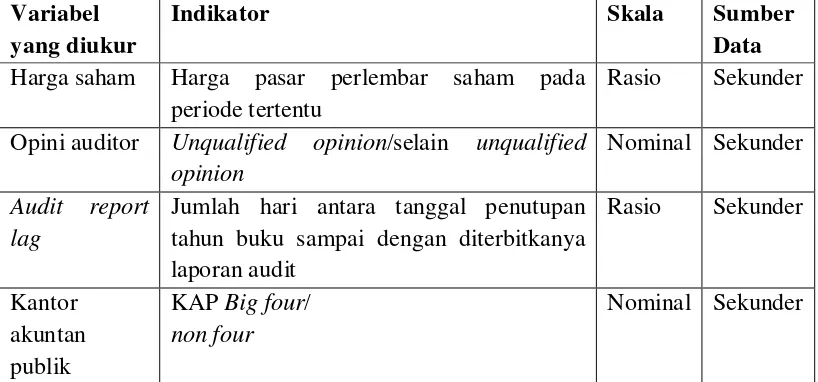

3.4.Skala pengukuran variabel

Tabel 3.1

Defenisi operasional dan pengukuran variabel

Variabel yang diukur

Indikator Skala Sumber

Data

Harga saham Harga pasar perlembar saham pada periode tertentu

Rasio Sekunder

Opini auditor Unqualified opinion/selain unqualified opinion

Nominal Sekunder

Audit report lag

3.5 Populasi dan Sampel Penelitian

Dalam penelitian ini populasi yang digunakan adalah perusahaan

manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan

sampling menggunakan purposive sampling yang dipilih berdasarkan

kriteria-kriteria sebagai berikut:

1. Perusahaan menyampaikan laporan keuangan yang lengkap dari tahun 2008

sampai 2010 di Bursa Efek Indonesia

2. Perusahaan mempunyai aset lebih dari 500 M

3. Perusahaan yang memiliki laporan auditor independen dalam laporan keuangan

pada tahun 2008-2010

Berdasarkan kriteria-kriteria tersebut diatas maka yang menjadi sampel

dalam penelitian ini berjumlah 34 dari 134 perusahaan yang terdaftar dari tahun

2008-2010 sehingga total sampel dalam penelitian ini berjumlah 102 perusahaan.

Tabel 3.2

Daftar Populasi dan Sampel Perusahaan

95 Ricky Putra Globalindo Tbk ─ √ √

3.6 Jenis Data

Jenis data yang digunakan adalah data sekunder. Data-data tersebut

diperoleh secara tidak langsung melalui media perantara. Data sekunder yang

digunakan dalam penelitian adalah laporan auditan perusahaan dari

3.7 Metode pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan dua cara

yaitu melalui studi pustaka dengan mengumpulkan buku-buku yang berkaitan

dengan penelitian ini dan dokumentasi penelitian terdahulu sebagai referensi.

Selain itu diperoleh dari media internet dengan mengunduh data yang dibutuhkan

melalui

3.8 Teknik Analisis

Seluruh data yang telah terkumpul selanjutnya akan dianalisis sehingga

dapat memberikan jawaban atas permasalahan yang dibahas dalam penelitian ini.

Metode analisis data yang dipergunakan dalam penelitian ini adalah metode

analisis statistik.

Statistik deskriptif memberikan gambaran suatu data yang tercermin

dari nilai rata-rata (mean), Standar deviasi, varian, maksimum, minimum,

sum, range, kurtosis, san skewness (kemencengan distribusi), sehingga

secara kontekstual dapat lebih mudah dimengerti.

3.8.2 Uji asumsi klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang

diteliti terbebas dari gangguan multikolonieritas, autokorelasi,

heteroskedastisitas dan normalitas.

3.8.2.1Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

model regresi,variabel pengganggu atau residual memiliki distribusi

normal. Model regresi yang baik memiliki distribusi data yang normal

atau mendekati normal (Ghozali, 2006). Pengujian normalitas ini

dapat dilakukan melalui :

1. Analisis Grafik

Salah satu cara termudah untuk melihat normalitas residual adalah

dengan melihat grafik histogram yang membandingkan antara data

dengan hanya melihat histogram dapat membingungkan, khususnya

untuk jumlah sampel yang kecil. Metode lain yang dapat digunakan

adalah dengan melihat normal probability plot yang membandingkan

distribusi kumulatif dari distribusi normal. Dasar pengambilan

keputusan dari analisis normal probability plot adalah sebagai berikut:

a. Jika data meyebar disekitar garis diagonal dan mengikuti arah garis

diagonal, maka menunjukkan pola distribusi normal. Model regresi

memenuhi asumsi normalitas.

b. Jika data menyebar jauh dari garis diagonal dan atau tidak

mengikuti arah garis diagonal serta tidak menunjukkan pola distribusi

normal maka model regresi tidak memenuhi asumsi normalitas.

2. Analisis statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui

analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan

dengan membuat hipotesis :

H0= Data residual terdistribusi normal

H1= Data residual tidak terdistribusi normal

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik

ditolak, yang berarti data terdistribusi tidak normal.

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik

3.8.2.2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel independen.

Pada model regresi yang baik seharusnya antar variabel independen

tidak terjadi korelasi. Untuk mendeteksi ada tidaknya multikolinieritas

dalam model regresi dapat dilihat dari Tolerance Value dan Variance

Inflation Factor (FIV). Kedua ukuran ini menunjukkan variabel

independen manakah yang dijelaskan oleh variabel independen lainya.

Tolerance mengukur variabilitas variabel independen yang terpilih

yang tidak dijelaskan oleh variabel independen lainya. Jadi nilai

tolerance yang rendah sama dengan nilai FIV yang tinggi. Nilai cut-off

yang umum adalah:

1. Jika nilai tolerance>10 persen dan nilai VIF<10,maka dapat

disimpulkan tidak ada multikolinieritas antar variabel independen

dalam model regresi.

2. Jika nilai tolerance<10 persen dan nilai VIF>10,maka dapat

disimpulkan ada multikolinieritas antar variabel independen dalam

model regresi.

3.8.2.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual suatu

yang digunakan dalam mengetahui adanya heterokedastisitas dapat

dilihat melalui grafik plot antara nilai prediksi variabel terikat dengan

residualnya. Heterokedastisitas dapat diketahui dari hasil analisis

dengan kriteria sebagai berikut:

1) Jika ada pola tertentu,seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian

menyempit) maka mengindikasikan terjadi heterokedastisitas.

2) Jika tidak terdapat pola yang jelas, serta titik-titik menyebar diatas

dan dibawah angka nol pada sumbu Y, maka tidak terjadi

heterokedastisitas.

3.8.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linear ada korelasi antara kesalahan pengganggu pada periode

t-1 (sebelumnya). Uji autokorelasi dilakukan dengan Run Test untuk

menguji apakah antar residual terdapat korelasi yang tinggi.

3.8.3 Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan Analisis

regresi berganda karena dalam penelitian ini terdapat satu variabel terikat

dan lebih dari satu variabel bebas. Analisis regresi berganda bertujuan untuk

Analisis regresi berganda menunjukkan arah hubungan variabel dependen

dan variabel independen.

Persamaan regresi linear berganda dapat dirumuskan sebagai

berikut: Y= a+ b1X1+b2X2+b3X3+e

Keterangan :

Y = Harga saham X1 = Opini Auditor X2 = Audit report lag X3 = Kantor akuntan publik b = Koefisien regresi a = Konstanta

e = Faktor pengganggu

3.8.3.1 Uji Regresi Parsial (Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel independen terhadap variabel dependen

(Ghozali,2005). Adapun mengenai hipotesis-hipotesis yang dilakukan

dalam penelitian ini dirumuskan sebagai berikut:

1) Jika prob < 0,05 atau t hitung > t tabel maka variabel X secara

individu (parsial) memiliki pengaruh yang signifikan terhadap

variabel Y.

2) Jika prob > 0,05 atau t hitung < t tabel maka variabel X secara

parsial tidak memiliki pengaruh yang signifikan terhadap variabel

3.8.3.2 Uji Hipotesis Analisis Simultan (Uji F)

Uji F pada dasarnya menunjukkan apakah semua variabel

independen yang dimasukkan dalam model mempunyai pengaruh

secara bersama sama terhadap variabel dependen (Ghozali,2005).

Hipotesis akan diuji dengan menggunakan tingkat signifikansi (a)

sebesar 5 persen atau 0,05. Kriteria penerimaan atau penolakan

hipotesis akan didasarkan pada nilai probabilitas signifikansi. Jika

nilai probabilitas signifikansi < 0,05, maka hipotesis diterima. Hal ini

berarti model regresi dapat digunakan untuk memprediksi variabel

dependen. Jika nilai probabilitas signifikansi > 0,05, maka hipotesis

ditolak.hal ini berarti model regresi tidak dapat digunakan untuk

Tabel 3.1 Jadwal Penelitian

No Kegiatan Agust Sept Okt Nov Des Jan Feb Mar Apr Mei 1

Pengajuan

Proposal

2

Penyetujuan

Proposal

3

Penyelesaian

Proposal

4

Penulisan

Skripsi

5

Penyelesaian

Skripsi

6

Ujian

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum

Bab ini akan akan menyajikan analisis terhadap data yang diperoleh

selama penelitian. Data yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di BEI. Dari tahun 2008-2010 jumlah perusahaan yang

terdaftar di BEI adalah sebanyak 135 perusahaan. Kemudian keseluruhan data

diambil berdasarkan kriteria yang telah ditentukan berdasarkan purposive

sampling dan terkumpul jumlah data sebanyak 34 perusahaan. Terhadap ke 34

perusahaan tersebut dilakukan pengujian-pengujian yang meliputi statistik

deskriptif, uji asumsi klasik dan hipotesis penelitian.

4.2 Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Penelitian ini menggunakan data sekunder yang diambil dari

2010 yang dijabarkan dalam bentuk statistik. Variabel yang digunakan

dalam penelitian ini adalah jenis opini audit, audit report lag dan ukuran

dependen. Statistik deskriptif variabel dari sampel perusahaan manufaktur

yang terdaftar di BEI selama 2008-2010 disajikan dalam tabel dibawah ini:

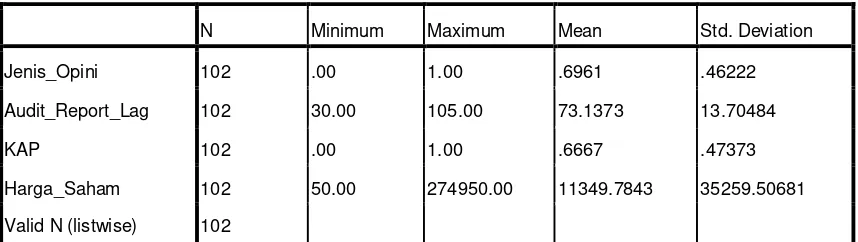

Tabel 4.1 Analisis deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Jenis_Opini 102 .00 1.00 .6961 .46222

Audit_Report_Lag 102 30.00 105.00 73.1373 13.70484

KAP 102 .00 1.00 .6667 .47373

Harga_Saham 102 50.00 274950.00 11349.7843 35259.50681

Valid N (listwise) 102

Sumber: SPSS 17, Data diolah 2012

Berikut ini adalah perincian deskriptif dari data yang diolah:

1. Variabel jenis opini audit memiliki nilai minimum 0,nilai maksimum 1

dan rata-rata 0,6961 dengan jumlah sampel 102

2. Variabel audit report lag memiliki nilai minimum 30, nilai maksimum

105 dan rata-rata 73,1373 dengan jumlah sampel 102

3. Variabel KAP memiliki nilai minimum 0, nilai maksimum 1 dan rata-rata

0,6667 dengan jumlah sampel 102

4. Variabel harga saham memiliki nilai minimum 50, nilai maksimum

4.2.2 Uji Asumsi Klasik

4.2.2.1Uji Normalitas

Uji normalitas data dalam penelitian ini menggunakan uji non

parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis :

H0 : data residual berdistribusi normal

Ha : data residual tidak berdistribusi normal

Apabila nilai signifikansinya > 0,05 maka H0

diterima,sedangkan jika signifikansinya < 0,05 maka H0 ditolak.

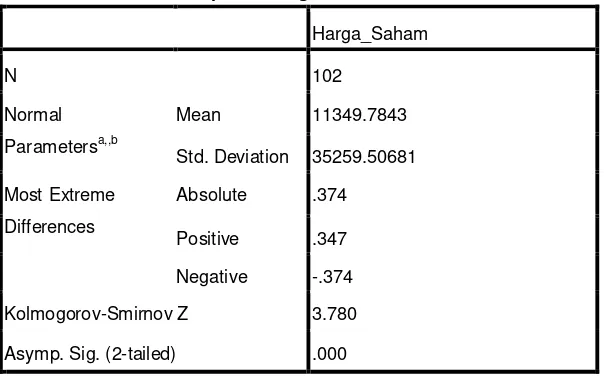

Tabel 4.2

Uji normalitas sebelum Data Ditransformasi One Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

Std. Deviation 35259.50681

Most Extreme

Differences

Absolute .374

Positive .347

Negative -.374

Kolmogorov-Smirnov Z 3.780

Asymp. Sig. (2-tailed) .000

b. Calculated from data.

Dari hasil pengolahan data tersebut,besarnya nilai

Kolmogorov-Smirnov adalah 3,780 dan signifikansi pada 0,000 maka disimpulkan

data tidak terdistribusi secara normal karena p = 0,000 < 0,05. Data

yang tidak terdistribusi secara normal tersebut juga dapat dilihat

melalui grafik histogram dan grafik normal plot data berikut.

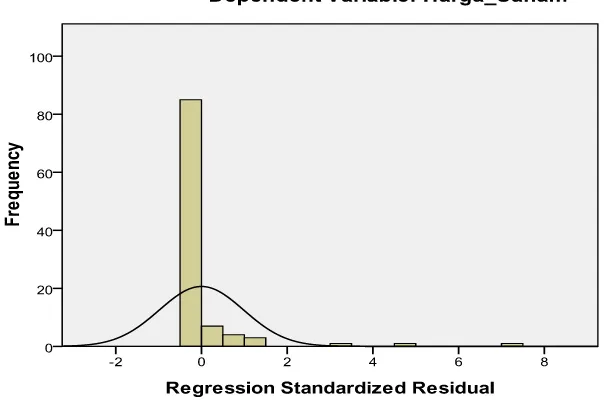

Gambar 4.1

Histogram (sebelum data ditransformasi)

Dengan membandingkan data observasi dengan distribusi yang

mendekati distribusi normal, dari grafik diatas dapat disimpulkan

bahwa distribusi data tidak normal karena grafik histogram

menunjukkan distribusi data tidak mengikuti garis diagonal yaitu

Demikian juga dengan hasil iji normalitas dengan

menggunakan grafik plot. Pada grafik normal plot, terlihat penyebaran

titik-titik agak menjauh dari diagonal sehingga dapat disimpulkan

bahwa data dalam metode regresi tidak terdistribusi normal. Dari hasil

uji normalitas dengan menggunakan grafik histogram,

Kolmogorov-Smirnov (K-S) dan garis normal plot menunjukkan data tidak

terdistribusi secara normal.

Data tidak berdistribusi normal dapat disebabkan oleh adanya

data yang outlier, yaitu data yang memiliki nilai yang sangat

menyimpang dari nilai data lainya. Ada beberapa cara mengatasi data

outlier,yaitu:

1. Melakukan transformasi data ke bentuk lainya

3. Melakukan winsorizing, yaitu mengubah nilai data yang outlier ke

suatu nilai tertentu

Dari ketiga cara tersebut, penulis memutuskan untuk melakukan

transformasi data terhadap semua variabel menjadi bentuk Logaritma

Natural (Ln), agar variabel-variabel dalam penelitian ini memenuhi

asumsi normalitas. Transformasi data ke dalam bentuk Ln

menyebabkan data yang bernilai negatif tidak dapat ditransformasi

sehingga menghasilkan missing values. Setiap data yang terdapat

missing values akan diganti dengan data mean (rata-rata). Setelah itu

dilakukan pengujian ulang dengan metode statistik.

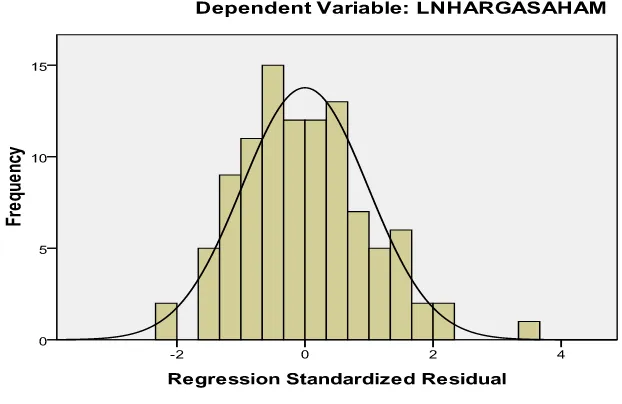

Tabel 4.3

Uji Normalitas setelah Data Ditransformasi

One-Sample Kolmogorov-Smirnov Test

LNHARGASAHAM

N 102

Normal Parametersa,,b Mean 7.1877

Std. Deviation 2.07436

Most Extreme Differences Absolute .088

Positive .088

Negative -.057

Kolmogorov-Smirnov Z .893

Asymp. Sig. (2-tailed) .403

a. Test distribution is Normal.

Berdasarkan hasil pengujian K-S diatas,nilai K-S yang diperoleh

adalah 0,893, dan signifikan pada 0,403. Sehingga dapat disimpulkan

bahwa data terdistribusi normal dimana nilai p > 0,05. Dengan

demikian secara keseluruhan bahwa nilai observasi telah terdistribusi

normal. Pada histogram,dapat dilihat bahwa distribusi data tidak

menceng (skewness) ke kiri atau ke kanan.

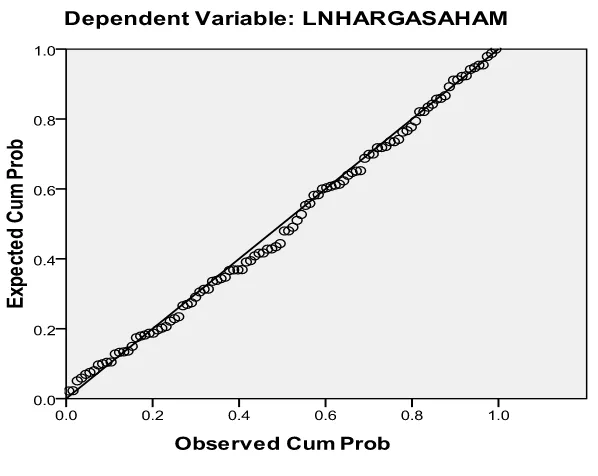

Gambar 4.2

Histogram ( setelah data ditransformasi)

Pada grafik normal plot, dapat dilihat titik-titik menyebar

disekitar garis diagonal dan mendekati garis diagonal sehingga dapat

Gambar 4.3

Grafik Normal P-Plot (setelah data ditransformasi)

4.2.2.2Uji Multikolinieritas

Pengujian multikolinieritas dilakukan untuk membuktikan

apakah variabel bebas dalam penelitian ini dapat saling berintervensi

ketika dibuat pemodelan dengan variabel terikat. Kriteria di nyatakan

variabel bebas tidak saling intervensi satu sama lain ketika:

1. Jika nilai tolerance > 0,10 dan nilai FIV < 0,10 maka dapat

disimpulkan tidak ada multikolinieritas antar variabel independen

2. Jika nilai tolerance < 0,10 dan nilai FIV > 0,10 maka dapat

disimpulkan ada multikolinieritas antar variabel independen

dalam model regresi

Tabel 4.4 Uji Multikolinieritas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Jenis_Opini .910 1.099

Audit_Report_Lag .919 1.088

KAP .878 1.139

a. Dependent Variable: LNHARGASAHAM

Sumber: SPSS17 Data diolah 2012

Dari tabel hasil uji multikolinieritas diatas, diperoleh harga VIF

tidak ada yang melebihi nilai 10 dan tolerance < 0,10. Oleh karena itu

dapat disimpulkan bahwa model regresi tersebut tidak terdapat

masalah multikolinieritas antar variabel independen dalam model

regresi.

4.2.2.3Uji Heterokedastisitas

Uji heterokedastisitas dilakukan untuk mengetahui apakah

bersifat heterogen, menyebabkan model regresi tidak dapat

meramalkan secara akurat, karena memiliki residu yang tidak teratur.

Dalam penelitian ini untuk mengetahui ada tidaknya masalah

heterokedastisitas digunakan Scatter plot. Kriterianya adalah apabila

titik-titik pada scattter plot atau diagram pencar tidak membentuk pola

tertentu, maka dapat disimpulkan bahwa model regresi bebas dari

masalah heterokedastisitas.

Gambar 4.4 Uji heterokedastisitas

Berdasarkan grafik scatter plot diatas, dapat di simpulkan bahwa

model regresi tidak terkendala heterokedastisitas, karena titik-titik

4.2.2.4Uji Autokorelasi

Masalah autokorelasi pada umumnya terjadi pada penelitian

yang data nya berkaitan dengan unsur waktu (time series). Penelitian

ini adalah termasuk penelitian yang menggunakan data time series,

yakni data yang diperoleh antara tahun 2008-2010, sehingga peneliti

merasa perlu untuk mengetahui apakah model regresi yang digunakan

terganggu oleh autokorelasi atau tidak

Kriteria yang digunakan untuk mengetahui masalah

heterokedastisitas adalah apabila harga Dw diantara Du sampai

dengan (4 – Du).

Tabel 4.5 Uji Autokorelasi Data

Model Summaryb

a. Predictors: (Constant), Audit_Report_Lag, Jenis_Opini, KAP b. Dependent Variable: LNHARGASAHAM

Sumber: SPSS 17 Data diolah 2012

Penelitian ini memiliki 3 variabel independen dan 1 variabel

dependen, nilai DW berdasarkan tabel diatas adalah 1,794. Nilai ini

akan dibandingkan dengan nilai signifikansi 5%, jumlah sampel 102

dan jumlah variabel 3 sehingga k= 3. Berdasarkan harga tersebut

bahwa batas Du adalah 1,613 dan 2,387 (4- Du). Dengan demikian

maka diketahui bahwa nilai DW > 1,613 dan DW < 2,387. Oleh

karena itu dapat disimpulkan bahwa model regresi tidak terganggu

oleh autokorelasi.

4.3 Persamaan Regresi

Penelitian ini menggunakan regresi linier, dilakukan dengan metode enter,

semua variabel dimasukkan kemudian akan diregresikan untuk mencari korelasi

variabel dependen dan independen. Dari uji asumsi klasik yang telah dilakukan

disimpulkan bahwa model regres layak dipakai dalam pengolahan data. Untuk

menguji hipotesis digunakan uji regresi berganda. Berdasarkan pengolahan data

yang dilakukan dengan menggunakan SPSS 17, diperoleh hasil sebagai berikut:

Tabel 4.6 Uji Regresi Data

Coefficientsa

Dependent Variable: LNHARGASAHAM

Berdasarkan tabel diatas diperoleh persamaan regresi sebagai berikut:

HS = 5,634+0,051AO+0,004AR+1,800KAP

Maksudnya adalah:

1. Konstanta sebesar 5,634 menunjukkan bahwa apabila tidak ada variabel opini

audit,audit report lag dan KAP maka harga sahamnya adalah 5.634

2. Setiap terjadi kenaikan pada variabel opini audit akan diikuti kenaikan pada

pada variabel harga saham sebesar 0,051 satuan dan variabel lainnya

dianggap konstan.

3. Setiap terjadi kenaikan pada variabel audit report lag akan diikuti kenaikan

pada variabel harga saham sebesar 0,004 satuan dan variabel lainnya

dianggap konstan

4. Setiap terjadi kenaikan pada variabel ukuran KAP akan diikuti kenaikan pada

variabel harga saham sebesar 1,800 satuan dan variabel lainnya dianggap

konstan

4.4 Analisis Koefisien Korelasi dan Determinasi

Nilai koefisien korelasi (R) besaran korelasi atau hubungan antara variabel

independen dengan variabel dependen. Koefisien korelasi dinyatakan kuat apabila

nilai R > 0 atau mendekati 1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

0 sampai 1. Apabila R square mendekati 1 dapat disimpulkan variabel-variabel

independennya dapat memberikan semua informasi yang dibutuhkan untuk

mendeteksi variasi variabel dependennya. Sebaliknya semakin kecil nilai R

square, kemampuan variabel independennya untuk menjelaskan variabel

dependennya semakin terbatas.

Tabel 4.7 Uji Korelasi dan Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .617a .381 .355 1.67129 1.794

a. Predictors: (Constant), Audit_Report_Lag, Jenis_Opini, KAP

Dependent Variable: LNHARGASAHAM

Sumber: SPSS 17 Data diolah 2012

Pada tabel model summary diatas nilai R= 0,617, hal ini menjelaskan

bahwa hubungan atau korelasi antara variabel independen dan variabel dependen

kuat karena berada diatas 0,5.

Pada tabel tersebut juga diketahui nilai koefisien determinasi atau adjusted

R square nya 0,355, hal ini berarti bahwa 35,5% variasi atau perubahan dalam

harga saham dapat dijelaskan dengan variasi jenis opini audit, audit report lag dan

4.5 Hasil Uji Hipotesis

Setelah dilakukan uji asumsi dan menyatakan bahwa model regresi

diasumsikan tidak terganggu oleh masalah normalitas, multikolinieritas,

heterokedastisitas dan autokorelasi, maka analisis regresi linier dapat dilakukan.

Untuk mengetahui apakah variabel independen memiliki pengaruh terhadap

variabel dependen dalam model regresi, maka dilakukan uji (t test) dan uji (f test).

4.5.1 Uji t (t- test)

Uji t dilakukan untuk mengetahui signifikansi konstanta dan setiap

variabel independennya.

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 5.634 1.295 4.350 .000

Jenis_Opini .051 .435 .011 .118 .906

Audit_Report_Lag .004 .015 .029 .298 .766

Tabel 4.8 Uji t

Untuk variabel jenis opini audit, dari tabel tersebut dapat dilihat

bahwa t hitung= 0,118 dan t tabel = 1,9835 (data t-tabel df = 102 pada

tingkat signifikansi α = 5 % adalah 1,9835), maka t hitung< t tabel maka

jenis opini audit secara parsial tidak berpengaruh terhadap harga saham.

Signifikansi penelitian menunjukkan nilai signifikansi yang lebih besar dari

0,05 (0,906>0,05), maka H0 diterima dan H1 ditolak, sehingga jenis opini

audit tidak berpengaruh signifikan terhadap harga saham.

Untuk variabel audit report lag, t hitung = 0,298, dengan t tabel =

1,9835, maka t hitung< t tabel, maka secara parsial audit report lag tidak

berpengaruh terhadap harga saham. Signifikansi penelitian juga

menunjukkan nilai signifikansi yang lebih besar dari 0,05 (0,766> 0,05).

Maka H0 diterima dan H1 ditolak, sehingga audit report lag tidak

berpengaruh signifikan terhadap harga saham.

Untuk variabel ukuran KAP, t hitung = 4,167, dengan t tabel =1,9835,

maka t hitung> t tabel, maka secara parsial ukuran KAP berpengaruh

terhadap harga saham. Signifikansi penelitian juga menunjukkan nilai

signifikansi yang lebih kecil dari 0,05 (0,00<0,05). Maka H1 diterima dan

H0 diterima, sehingga ukuran KAP berpengaruh signifikan terhadap harga

saham

Dependent Variable: LNHARGASAHAM

4.5.2 Uji f (f Test)

Uji f digunakan untuk mengetahui apakah model regresi dapat

digunakan untuk memprediksi variabel dependen

.

Tabel 4.9 Uji f

Berdasarkan hasil uji ANOVA atau F test diatas, diperoleh f hitung =

6,332 dengan tingkat signifikansi 0,001. f tabel = 2,697 dengan signifikansi

0,05. Dengan demikian jenis opini audit, audit report lag dan ukuran KAP

secara simultan berpengaruh terhadap harga saham karena f hitung> f tabel

(6,332> 2,697) dan nilai signifikansi penelitian< tingkat signifikansi

(0,001<0,05)

4.6 Pembahasan Hasil Peneltian

Pada tabel 4.1 telah dijelaskan bahwa variabel harga saham memiliki nilai

minimum 50, nilai maksimum 274950 dan nilai rata-rata 11350. Variabel jenis

opini audit memiliki nilai minimum 0, nilai maksimum 1 dan nilai rata-rata 0,696.

Variabel audit report lag memiliki nilai minimum 30 hari, nilai maksimum 105

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 70.563 3 23.521 6.332 .001a

Residual 364.038 98 3.715

Total 434.601 101

a. Predictors: (Constant), KAP, Audit_Report_Lag, Jenis_Opini

Dependent Variable: LNHARGASAHAM