SKRIPSI

Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Jenis Opini Audit, dan Kualitas Audit Terhadap Audit Report Lag Pada Perusahaan Manufaktur

Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009 – 2012

OLEH

MONA CHRISNA 120522030

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

JENIS OPINI AUDIT, DAN KUALITAS AUDIT TERHADAP AUDIT

REPORT LAG PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009 – 2012

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan

profitabilitas, jenis opini audit, dan kualitas audit terhadap audit report lag pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 - 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling yang dipilih berdasarkan kriteria dan diperoleh 34 perusahaan yang akan

menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan

laporan auditor independen yang dipublikasikan melalui website ww.idx.co.id.

Teknik analisis data dengan menggunakan program komputer SPSS versi 19.

Metode analisis yang dgunakan adalah analisis deskriptif dan regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan

dan jenis opini audit tidak berpengaruh terhadap audit report lag. Profitabilitas dan

Kualitas audit secara parsial memiliki pengaruh terhadap audit report lag. Secara

simultan ukuran perusahaan, profitabilitas, jenis opini audit, dan kualitas audit

berpengaruh terhadap audit report lag.

Kata Kunci: audit report lag, ukuran perusahaan, profitabilitas, jenis opini audit,

ABSTRACT

This study aims to analyze how effect firm size, profitability, kinds of audit opinion, and quality of KAP toward audit report lag in manufacture company in Bursa Efek Indonesia during the period of 2009 - 2012.

The sampling method that used is purposive sampling that selected based on criteria and the result are 34 firms as sample. Data that used in this research is financial statement and independent audit report from each company that

published on websit

19 computer program. The analysis method used is descriptive statistics and using double regression.

The result of this research shows that the firm size and kinds of audit opinion partially do not influence toward audit report lag. Profitability and quality of KAP have influence audit report lag. The result of this study shows that independent variables simultaneously influenced of dependent variable.

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat

dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Jenis Opini Audit dan

Kualitas Audit terhadap Audit Report Lag Pada Perusahaan Manufaktur yang

terdaftar di BEI tahun 2009 – 2012”.

Penulis menyadari bahwa dalam proses sampai dengan proses penyelesian

penulisan skripsi ini tidak terlepas dari bantuan moral dan material baik secara

langsung maupun tidak langsung dari berbagai pihak. Oleh karena itu dalam

kesempatan ini atas segala bantuan, bimbingan dan dukungan yang telah diberikan

sehingga skripsi ini dapat terselesaikan penulis ingin menyampaikan ucapan

terima kasih kepada :

1. Orang tua yang tercinta (Kartam Sasmita dan Ibu Duma lana Sinturi), yang

senantiasa mendoakan, memberikan semangat dan selalu memberikan kasih

sayangnya kepada penulis.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak. selaku Dekan Fakultas

3. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak. dan Bapak Drs.

Hotmal Ja’far, MM. Ak. selaku ketua dan sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, M.Si., Ak. dan Dra. Mutia Ismail, MM. Ak.

selaku ketua dan sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara.

5. Bapak Drs. Syamsul Bahri TRB, M.M., Ak. selaku Dosen Pembimbing

penulis yang telah memberikan bimbingan, koreksi dan masukan dalam

menyelesaikan skripsi ini.

6. Bapak Drs. Chairul Nazwar, M.Si., Ak. dan Bapak Drs. Hasan Sakti

Siregar, M.Si., Ak. selaku Dosen Penguji dan Dosen Pembanding penulis

yang banyak membantu dan memberikan masukan dalam menyelesaikan

skripsi ini.

7. Adik-adik (Radha, Vera, Rini, Akbar, Helen) dan teman-teman khususnya

S1 Akuntansi Ekstensi stambuk 2012 yang telah memberikan dukungan

moril, doa, dan semangat sehingga skripsi ini dapat selesai dengan baik.

Penulis menyadari bahwa setiap manusia tidak luput dari kesalahan dan

mungkin skripsi ini banyak memiliki kekurangan dan kelemahan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang bersifat membangun dari semua

pihak. Semoga skripsi ini bermanfaat bagi pihak yang membaca.

Mona Chrisna NIM 120522030

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

2.1 Tinjauan Teoritis ... 7

2.1.1 Laporan Keuangan ... 7

2.1.2 Audit ... 9

2.1.3 Audit Report Lag ... 11

2.1.3.1 Jenis Audit Report Lag ... 13

2.1.4 Ukuran Perusahaan ... 14

2.1.5 Jenis Opini Audit ... 15

2.1.6 Kualitas Audit ... 17

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 20

2.4 Hipotesis ... 22

BAB III METODE PENELITIAN ... 24

3.1 Jenis Penelitian ... 24

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Batasan Operasional ... 25

3.4 Definisi Opersional ... 26

3.5 Skala Pengukuran Variabel ... 29

3.6 Populasi dan Sampel Penelitian ... 30

3.7 Jenis Data ... 31

3.8 Metode Pengumpulan Data ... 31

3.9.1 Statistik Deskriptif ... 31

3.9.2 Uji Asumsi Klasik ... 32

3.9.2.1 Uji Normalitas ... 32

3.9.2.2 Uji Multikolinearitas ... 33

3.9.2.3 Uji Heterokedasitas ... 34

3.9.2.4 Uji Autokorelasi ... 36

3.9.3 Pengujian Hipotesis ... 36

3.9.3.1 Uji Regresi Parsial (Uji t) ... 37

3.9.3.2 Uji Hipotesis Analisis Simultan (Uji F) ... 38

BAB IV HASIL PEMBAHASAN ... 39

4.1 Gambaran Umum ... 39

4.2 Analisis Hasil Penelitian ... 40

4.2.1 Analisis Statistik Deskriptif ... 40

4.2.2 Uji Asumsi Klasik ... 41

4.2.2.1 Uji Normalitas ... 41

4.2.2.2 Uji Multikolonieritas ... 43

4.2.2.3 Uji Heterokedastisitas ... 44

4.2.2.4 Uji Autokorelasi ... 45

4.3 Analisis Regresi ... 46

4.3.1 Persamaan Regresi ... 46

4.3.2 Analisis Koefisien dan Determinasi ... 48

4.4 Uji Hipotesis ... 49

4.4.1 Uji T ... 50

4.4.2 Uji F ... 51

4.5 Pembahasan Hasil Penelitian ... 52

BAB V KESIMPULAN DAN SARAN ... 55

5.1 Kesimpulan ... 55

5.2 Saran ... 56

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 19

Tabel 3.1 Waktu Penelitian ... 25

Tabel 3.2 Pengukuran Variabel ... 29

Tabel 3.3 Prosedur Pemilihan Sampel ... 30

Tabel 3.4 Pengambilan Keputusan Autokorelasi ... 36

Tabel 4.1 Analisis Deskriptif ... 40

Tabel 4.2 Uji One-Sample Kolmogorov-Smirnov ... 43

Tabel 4.3 Uji Multikolinearitas ... 44

Tabel 4.4 Uji Durbin Watson ... 46

Tabel 4.5 Hasil Uji Regresi Data ... 47

Tabel 4.6 Hasil Uji Korelasi dan Determinasi (R) ... 49

Tabel 4.7 Hasil Uji Statistik t ... 50

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman Lampiran 1 Daftar Perusahaan ... 60

Lampiran 2 Data Variabel Perusahaan ... 64

ABSTRAK

ANALISIS PENGARUH UKURAN PERUSAHAAN, PROFITABILITAS,

JENIS OPINI AUDIT, DAN KUALITAS AUDIT TERHADAP AUDIT

REPORT LAG PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BURSA EFEK INDONESIA

TAHUN 2009 – 2012

Penelitian ini bertujuan untuk menganalisis pengaruh ukuran perusahaan

profitabilitas, jenis opini audit, dan kualitas audit terhadap audit report lag pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009 - 2012.

Metode pengambilan sampel yang digunakan adalah metode purposive

sampling yang dipilih berdasarkan kriteria dan diperoleh 34 perusahaan yang akan

menjadi objek penelitian. Data yang digunakan adalah laporan keuangan dan

laporan auditor independen yang dipublikasikan melalui website ww.idx.co.id.

Teknik analisis data dengan menggunakan program komputer SPSS versi 19.

Metode analisis yang dgunakan adalah analisis deskriptif dan regresi berganda.

Hasil penelitian ini menunjukkan bahwa secara parsial ukuran perusahaan

dan jenis opini audit tidak berpengaruh terhadap audit report lag. Profitabilitas dan

Kualitas audit secara parsial memiliki pengaruh terhadap audit report lag. Secara

simultan ukuran perusahaan, profitabilitas, jenis opini audit, dan kualitas audit

berpengaruh terhadap audit report lag.

Kata Kunci: audit report lag, ukuran perusahaan, profitabilitas, jenis opini audit,

ABSTRACT

This study aims to analyze how effect firm size, profitability, kinds of audit opinion, and quality of KAP toward audit report lag in manufacture company in Bursa Efek Indonesia during the period of 2009 - 2012.

The sampling method that used is purposive sampling that selected based on criteria and the result are 34 firms as sample. Data that used in this research is financial statement and independent audit report from each company that

published on websit

19 computer program. The analysis method used is descriptive statistics and using double regression.

The result of this research shows that the firm size and kinds of audit opinion partially do not influence toward audit report lag. Profitability and quality of KAP have influence audit report lag. The result of this study shows that independent variables simultaneously influenced of dependent variable.

BAB 1 PENDAHULUAN

1.1 Latar Belakang Masalah

Laporan keuangan merupakan hasil akhir dari proses akuntansi yang

menyajikan informasi yang berguna untuk pengambilan keputusan oleh berbagai

pihak (Halim, 2001). Banyak pihak seperti manajemen, pemegang saham,

pemerintah, kreditor, dan lain-lain yang berkepentingan terhadap laporan

keuangan. Setiap perusahaan yang go public diwajibkan untuk menyampaikan

laporan keuangan yang disusun sesuai dengan standar akuntansi keuangan dan

telah diaudit oleh akuntan publik yang terdaftar di Badan Pengawas Pasar Modal

(BAPEPAM).

Di Indonesia sejak 31 Juli 2006 dikeluarkan surat keputusan ketua Badan

Pegawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK), Nomor:

Kep-06/BL/2006 yang menyatakan bahwa laporan keuangan disertai dengan laporan

akuntan dengan pendapat lazim harus disampaikan kepada BAPEPAM paling

lambat dalam waktu 90 hari atau akhir bulan ketiga setelah tahun buku berakhir.

Otoritas Bursa Efek Indonesia (BEI) menginformasikan terdapat 52 emiten yang

pasal 102 dan diperjelas dalam PP.No.45/1995 Bab XII pasal 63, BAPEPAM-LK

mengenakan sanksi keterlambatan berupa denda sebesar Rp 1.000.000 per hari

dihitung sejak tanggal jatuh tempo yaitu pada akhir bulan ketiga setelah tanggal

laporan keuangan tahunan. Denda maksimal yang dikenakan untuk emiten yang

terlambat menyampaikan laporan hasil audit adalah Rp 500.000.000.

Dalam situasi perusahaan yang mengalami kerugian cenderung mengalami

proses pengauditan yang lebih lama, lain halnya untuk situasi perusahaan yang

mengalami keuntungan proses pengauditan cenderung lebih cepat (Rachmawati

2008). Dalam menjalani proses audit dibutuhkan waktu, bahkan jika perlu auditor

dapat memperpanjang masa audit agar informasi keuangan yang disampaikan

akurat, relevan, dan dapat diandalkan.

Laporan keuangan harus memenuhi empat karakteristik yang membuat

informasi laporan keuangan berguna bagi para pemakainya yaitu relevance,

reliable, comparability, dan consistency. Untuk mendapatkan informasi yang

relevan tersebut laporan keuangan juga harus tepat waktu dalam penyampaian

laporan keuangan yang dipublikasikan.

Ketepatan waktu pelaporan keuangan merupakan faktor yang sangat

penting karena laporan keuangan yang diaudit adalah sumber yang paling dapat

diandalkan informasinya bagi investor (Leventis et al., 2005). Apabila laporan

keuangan tidak disajikan tepat waktu maka laporan keuangan tersebut akan

kehilangan nilai informasinya. Kehilangan nilai informasi terjadi akibat tidak

tersedia laporan keuangan untuk pertimbangan dalam pengambilan keputusan.

publikasi laporan keuangan, maka semakin banyak keuntungan yang didapatkan

dari laporan keuangan tersebut (Yuliana dan Aloysia, 2004).

Penyampaian laporan keuangan ke publik yang terlambat dapat

dipengaruhi oleh jangka waktu pelaporan audit (audit report lag). Audit reportlag

adalah jangka waktu penyelesaian pelaksanaan audit laporan keuangan tahunan

yang diukur sejak tanggal tutup buku perusahaan sampai dengan tanggal yang

tertera pada laporan audit independen seperti yang dikemukakan oleh Halim

(2001). Perbedaan waktu antara tanggal laporan keuangan dengan tanggal opini

audit dalam laporan keuangan mengindikasikan tentang lamanya waktu

penyelesaian pekerjaan auditnya.

Keterlambatan publikasi laporan keuangan dapat menjadi indikasi

bahwasannya terdapat masalah dalam laporan keuangan perusahaan tersebut.

Keterlambatan informasi akan menimbulkan reaksi negatif dari pelaku pasar

modal dan secara tidak langsung diartikan oleh investor sebagai sinyal yang buruk

bagi perusahaan. Oleh karena itu pentingnya publikasi laporan keuangan auditan

sangat bermanfaat bagi para pelaku bisnis di Pasar Modal. Rentang waktu

penyelesaian audit laporan keuangan yang dipublikasikan serta faktor-faktor yang

mempengaruhi Audit Report Lag menjadi objek yang signifikan untuk diteliti

lebih lanjut. Kali ini faktor-faktor yang akan diuji dalam penelitian ini adalah

ukuran perusahaan, profitabilitas, jenis opini audit dan kualitas audit. Faktor ini

dipilih karena terjadi adanya ketidak konsistenan dari hasil penelitian sebelumnya.

transaksi yang terjadi di dalamnya. Hal ini mengakibatkan semakin banyak jumlah

sampel yang harus diambil dan semakin luasnya prosedur audit yang dilakukan.

Lianto dan Kusuma (2010) dalam hasil penelitiannya menyatakan bahwa ukuran

perusahaan tidak mempengaruhi Audit report lag. Kenaikan atau penurunan total

asset perusahaan tidak memiliki pengaruh terhadap audit report lag.

Opini audit merupakan tanggung jawab auditor dengan menilai dan

mengumpulkan bukti yang mendasari laporan keuangan. Opini audit juga

digunakan sebagai dasar pertimbangan pengambilan keputusan oleh pihak

pengguna laporan keuangan baik pihak eksternal maupun pihak internal.

Perusahan yang menerima opini selain unqualified opinion memiliki audit report

lag yang lebih lama dibandingkan yang menerima unqualified opinion. Haron et

al. (2006) berhasil menemukan bukti empiris bahwa perusahaan qualified opinion

berdampak pada audit report lag yang lebih lama.

Adanya tanggung jawab auditor yang besar mendorong auditor untuk

bekerja profesional. Standar Profesional Akuntan Publik merupakan standar yang

ditetapkan oleh Ikatan Akuntan Indonesia (IAI). Prosedur ini mengatur

perencanaan atas aktivitas yang akan dilakukan, pemahaman yang memadai atas

struktur pengendalian intern dan pengumpulan bukti – bukti yang kompeten

diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan dan konfirmasi

sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Aktivitas

pemenuhan dalam penyesuaian standar dan prosedur yang berlaku di Indonesia

membuat auditor membutuhkan waktu dalam penyelesaian audit. Jika auditor

mempengaruhi lamanya penyelesaian audit atau audit report lag yang semakin

panjang. Hal ini juga berdampak pada publikasi laporan keuangan perusahaan

yang mengakibatkan kualitas dari laporan keuangan akan semakin turun terutama

keandalan dan relevansi informasi.

Sampel yang digunakan dalam penelitian ini adalah perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2009

sampai dengan 2012.

Penelitian ini merupakan penelitian yang telah dilakukan oleh

peneliti-peneliti sebelumnya yang telah meneliti variabel-variabel tersebut berpengaruh

terhadap audit report lag. Perbedaan penelitian terdahulu dengan penelitian ini

yaitu menggunakan tahun penelitian pada tahun 2009-2012, sampel yang

digunakan dalam penelitian ini perusahaan manufaktur yang listing di BEI.

Berdasarkan uraian latar belakang di atas maka judul penelitian ini

“Analisis Pengaruh Ukuran Perusahaan, Profitabilitas, Jenis Opini Audit, dan

Kualitas Audit, Terhadap Audit Report Lag Pada Perusahaan Manufaktur yang

terdaftar Di BEI Tahun 2009-2012”.

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang penelitian sebelumnya, peneliti

merumuskan masalah penelitian “Apakah ukuran perusahaan,

profitabilitas, jenis opini audit, dan kualitas audit berpengaruh terhadap

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk menemukan bukti empiris

apakah ukuran perusahaan, profitabilitas, jenis opini audit, dan kualitas

audit berpengaruh terhadap audit report lag secara parsial dan simultan.

1.4 Manfaat Penelitian

Berdasarkan penelitian ini, maka manfaat yang dapat diperoleh adalah

sebagai berikut :

1. Bagi Penulis, untuk menambah pengetahuan dan wawasan penulis

khususnya mengenai pengaruh faktor internal dan eksternal terhadap

audit report lag.

2. Bagi Peneliti selanjutnya, penelitian ini diharapkan dapat menjadi

bahan referensi di dalam melakukan penelitian sejenis dan menambah

pengetahuan mengenai audit report lag dan faktor-faktor yang

mempengaruhinya.

3. Bagi bidang Akademik, dapat memberi kontribusi pada perkembangan

teori akuntansi terutama yang berkaitan dengan penundaan publikasi

laporan keuangan (audit report lag).

4. Bagi profesi auditor dan Kantor Akuntan Publik (KAP)

Membantu dalm meningkatkan efisiensi dan efektifitas proses audit,

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1. Laporan Keuangan

Menurut Ikatan Akuntan Publik (PSAK, 2012 : Paragraf 7) Laporan

Keuangan adalah “laporan yang menyediakan informasi yang menyangkut posisi

keuangan, kinerja, serta perubahan posisi keuangan perusahaan yang ditunjukkan

untuk memenuhi kebutuhan bersama sebagian besar pengguna laporan”

Menurut Mulyadi (2012) laporan keuangan adalah suatu penyajian data keuangan termasuk catatan yang dimaksudkan untuk mengkomunikasikan sumber daya ekonomi (aktiva) dan/atau kewajiban selama suatu periode tertentu sesuai dengan prinsip akuntansi yang berlaku umum atas basis akuntansi komprehensif selain prinsip akuntansi yang berlaku umum.

Laporan keuangan bersifat historis serta menyeluruh dan sebagai suatu

progress report. Laporan keuangan terdiri dari data-data yang merupakan hasil

dari kombinasi antara fakta yang telah dicatat, prinsip-prinsip dan

kebiasaan-kebiasaan dalam akuntansi serta pendapat pribadi. Oleh sebab itu, di dalam

penyusunannya laporan keuangan memiliki karakteristik tersendiri.

Karakteristik kualitas laporan keuangan sebagaimana yang dinyatakan

dalam Pernyataan Standar Akuntansi Keuangan (PSAK: 2012) adalah:

Informasi harus relevan untuk memenuhi kebutuhan pengguna

dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan

apabila dapat mempengaruhi keputusan ekonomi pengguna, dengan

membantu mengevaluasi peristiwa masa lalu, masa kini, atau masa depan.

2. Dapat dipahami (consistency)

Kualitas penting informasi dalam laporan keuangan adalah

kemudahannya untuk dapat dipahami oleh pengguna. Untuk maksud ini,

pengguna diasumsikan memiliki pengetahuan yang memadai tentang

aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari

informasi dengan ketekunan yang wajar.

3. Keandalan (reliable)

Informasi juga harus andal (reliable). Informasi memiliki kualitas

andal jika bebas dari pengertian yang menyesatkan, kesalahan material,

dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur

(faithful representation) dari yang seharusnya disajikan atau yang secara

wajar diharapkan dapat disajikan.

4. Dapat dibandingkan (comparability)

Pengguna harus dapat memperbandingkan laporan keuangan

perusahan antar periode untuk mengidentifikasikan kecendrungan (trend)

posisi dan kinerja keuangan. Pengguna juga harus dapat

memperbandingkan laporan keuangan antar perusahaan untuk

mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan

Informasi keuangan yang nantinya akan dijadikan instrumen untuk

pengambilan keputusan bagi pihak-pihak yang berkepentingan

(stakeholders) merupakan tujuan utama dari perusahaan go public dalam

hal pelaporan keuangan (financial reporting).

2.1.2. Audit

a. Definisi Audit dan Standar Auditing

Definisi audit menurut Arens, et,al. (2008) “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent person”.

Artinya auditing adalah pengumpulan dan penilaian bukti

mengenai informasi untuk menentukan dan melaporkan tingkat kesesuaian

antara informasi tersebut dan kriteria yang ditetapkan. Auditing harus

dilakukan oleh orang yang kompeten dan independen.

Sedangkan definisi auditing menurut Agoes (2004 : 3) Auditing

adalah suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keungan yang telah disusun oleh manajemen beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangannya.

Menurut Mulyadi, (2012) menyatakan bahwa Ikatan Akuntan Indonesia

dalam Pernyataan Standar Auditing (PSA) No. 1 telah menetapkan masing –

masing standar auditing sebagai berikut :

a. Standar umum, yaitu:

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

2. Dalam semua hal yang berhubungan dengan perikatan, independensi,

dan sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat.

b. Standar pekerjaan lapangan, yaitu :

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan

asisten dalam pelaksanaan audit harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas pengendalian intern harus diperoleh

untuk merencanakan audit dan menentukan sifat, saat, dan lingkup

pengujian saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang

memadai untuk menyatakan pendapat atas laporan keuangan yang

diaudit.

c. Standar pelaporan, yaitu :

1. Laporan auditor harus menyatakan apakah laporan keuangan telah

disusun sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan. Dibandingkan dengan penerapan

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat sesuatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi.

Dalam pelaksanaan auditing terdapat 3 kriteria fundamental yang harus

dipenuhi oleh seorang auditor yaitu :

1) Auditor harus memiliki independensi yang tinggi

2) Pendapat yang diungkapkan oleh auditor harus berdasarkan bukti – bukti

pendukung

3) Hasil pekerjaan auditor harus dipertanggung jawabkan dalam laporan keuangan

auditan

Kewajiban memenuhi standar profesi dan tanggung jawab atas opini audit

menyebabkan waktu yang dibutuhkan untuk menyelesaikan audit atas laporan

keuangan. Hal ini memberikan dampak terhadap lamanya penyelesaian audit jika

auditor tidak memiliki kemampuan dan kecermatan. Hal ini juga menimbulkan

konsekuensi bagi auditor untuk dapat memenuhi tanggung jawab profesionalnya

dalam melaporkan laporan keuangan audit secara tepat waktu. Apabila auditor

dapat memenuhi tanggung jawabnya maka publikasi laporan keuangan kepada

masyarakat umum akan dapat terlaksana secara tepat waktu. Oleh karena itu

apabila penyelesaian audit dapat cepat dilakukan maka informasi yang akan

diberikan bagi stakeholder akan lebih cepat penyampaiannya.

Pengertian audit report lag menurut Halim (2001) adalah “rentang waktu

penyelesaian audit laporan keuangan tahunan yaitu sejak tanggal tutup buku

perusahaan sampai dengan tanggal yang tertera pada laporan auditor independen.”

Audit report lag adalah jangka waktu antara tanggal tahun buku perusahaan

berakhir sampai dengan tanggal laporan audit (Petronila : 2007). Audit report lag

dapat mempengaruhi ketepatan informasi yang dipublikasikan, sehingga akan

berpengaruh terhadap tingkat ketidakpastian keputusan yang berdasarkan

informasi yang dipublikasikan.

Salah satu faktor untuk menghindari lamanya audit report lag, adalah

menyediakan informasi yang handal dan relevan bagi stakeholder. Menurut Ikatan

Akuntan Indonesia (2012) menyatakan bahwa informasi mungkin relevan tetapi

jika tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial

dapat menyesatkan. Hal ini dapat disimpulkan informasi andal dan relavan saling

berkesinambungan, sehingga dalam mencapai informasi yang relevan dan andal

maka pentingnya fokus pada penyampaian publikasi laporan keuangan secara

tepat waktu.

Ketentuan di Indonesia sejak 31 Juli 2006 dikeluarkan surat keputusan

ketua Badan Pegawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK),

Nomor: Kep-06/BL/2006 yang menyatakan bahwa laporan keuangan disertai

dengan laporan akuntan dengan pendapat lazim harus disampaikan kepada

BAPEPAM paling lambat dalam waktu 90 hari atau akhir bulan ketiga setelah

tahun buku berakhir. Berdasarkan ketentuan UU R.I No.8/1995 Bab XIV pasal

mengenakan sanksi keterlambatan berupa denda sebesar Rp 1.000.000 per hari

dihitung sejak tanggal jatuh tempo yaitu pada akhir bulan ketiga setelah tanggal

laporan keuangan tahunan. Denda maksimal yang dikenakan untuk emiten yang

terlambat menyampaikan laporan hasil audit adalah Rp 500.000.000.

2.1.3.1 Jenis Audit Report Lag

Menurut Dyer dan McHugh (1975) menyebutkan bahwa ketepatan waktu

pelaporan keuangan merupakan elemen pokok bagi catatan laporan keuangan

yang memadai. Ketepatan waktu diimplikasikan jangka waktu dalam menyajikan

laporan keuangan untuk memberikan informasi perubahan – perubahan yang

kemungkinan dapat berpengaruh terhadap informasi yang digunakan stakeholder

dalam pengambilan keputusannya. Hal ini disimpulkan bahwa stakeholder tidak

hanya membutuhkan informasi laporan keuangan yang relevan dan andal.

Stakeholder juga membutuhkan informasi yang update yang dapat mempengaruhi

perubahan keputusan stakeholder.

Menurut Dyer dan McHugh (1975) menyatakan bahwa keterlambatan

(lag) dibagi menjadi tiga bagian yaitu

1) Preliminary lag, merupakan interval waktu antara tanggal berakhirnya

tahun buku sampai dengan tanggal diterimanya laporan keuangan pendahuluan

oleh pasar modal.

2) Auditor’s signature lag, merupakan interval waktu antara tanggal

3) Total lag merupakan, interval waktu antara tanggal berakhirnya tahun

buku sampai dengan tanggal diterimanya laporan keuangan publikasi auditan oleh

pasar modal.

2.1.4. Ukuran Perusahaan

Ukuran perusahaan merupakan salah satu faktor yang berpengaruh

terhadap audit report lag. Besar kecilnya ukuran perusahaan juga dipengaruhi

oleh kompleksitas operasional, variabel dan intensitas transaksi perusahaan.

Semakin besar nilai aktiva perusahaan maka akan semakin pendek audit report

lag dan sebaliknya. Keputusan ketua Bapepam No. Kep. 11/PM/1997

menyebutkan perusahaan kecil dan menengah berdasarkan aktiva (kekayaan)

adalah badan hukum yang memiliki total aktiva tidak lebih dari seratus milyar,

sedangkan perusahaan besar adalah badan hukum yang total aktivanya diatas

seratus milyar. Perusahaan besar cenderung lebih cepat menyelesaikan proses

auditnya. Pada umumnya perusahaan besar dimonitor oleh investor, pengawas

permodalan dan pemerintah sehingga terdapat kecenderungan mengurangi audit

report lag. Perusahaan besar juga telah memiliki sistem pengendalian intern yang

memadai sehingga memudahkan proses audit.

2.1.7 Profitabilitas

Profitabilitas menunjukkan keberhasilan perusahaan di dalam

menghasilkan keuntungan, sehingga dapat dikatakan bahwa profit merupakan

berita baik. Dengan demikian perusahaan yang mampu menghasilkan profit akan

cenderung lebih tepat waktu dalam pelaporan keuangannya dibandingkan

perusahaan yang mengalami kerugian. Perusahaan yang mampu menghasilkan

profit akan cenderung mengalami audit report lag yang lebih pendek, sehingga

good news tersebut dapat segera disampaikan kepada para investor dan

pihak-pihak yang berkepentingan lainnya.

Sebagai dasar pemikiran bahwa tingkat keuntungan dipakai sebagai salah

satu cara untuk menilai keberhasilan efektivitas perusahaan, tentu saja berkaitan

dengan hasil akhir berbagai kebijakan dan keputusan perusahaan yang telah

dilaksanakan oleh perusahaan dalam periode berjalan. Perusahaan yang profit

memiliki insentif untuk menginformasikan ke publik kinerja unggul mereka

dengan mengeluarkan laporan tahunan secara cepat.

Penelitian yang dilakukan oleh Rachmawati (2008) menyatakan bahwa

perusahaan yang memiliki tingkat profitabilitas yang lebih tinggi membutuhkan

waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan keharusan

untuk menyampaikan kabar baik secepatnya kepada publik. Mereka juga

memberikan alasan bahwa auditor yang menghadapi perusahaan yang mengalami

kerugian memiliki respon yang cenderung berhati-hati dalam melakukan proses

pengauditan.

2.1.5. Jenis Opini Audit

pemakai informasi mengenai apa yang dilakukan auditor dan kesimpulan yang

diperolehnya. Dari sudut pandang pemakai, laporan dianggap sebagai produk

utama dari proses atestasi. SPAP mengharuskan dibuatnya laporan setiap kali

kantor akuntan publik dikaitkan dengan laporan keuangan. Keterkaitan ini tidak

selalu berupa audit laporan keuangan, tetapi dapat pula hanya berupa bantuan

untuk menyusun laporan keuangan.

Menurut Arens dan Loebbecke (2008: 36) terdapat 5 jenis opini udit yang

dapat diberikan auditor atas laporan keuangan auditnya, yaitu

1. Pendapat Wajar Tanpa Pengecualian

Auditor memberikan opini wajar tanpa pengecualian (unqualified

opinion), jika menyimpulkan bahwa laporan keuangan telah disajikan

secara wajar.

2. Pendapat Wajar Tanpa Pengecualian dengan Paragraf Penjelas

Auditor memberikan opini wajar tanpa pengecualian dengan paragraf

penjelasan (unqualified opinion with explanatory paragraph) dalam

laporan auditnya karena audit yang dilakukannya telah memenuhi kriteria

suatu proses audit yang lengkap dengan hasil–hasil yang memuaskan dan

laporan keuangan telah disajikan secara wajar. Tetapi auditor merasa perlu

untuk memberikan sejumlah informasi tambahan dalam laporan auditnya.

3. Wajar dengan Pengecualian (WDP)

Auditor memberikan kesimpulan bahwa laporan keuangan disajikan wajar

dengan pengecualian (qualified opinion) untuk pos–pos tertentu yang

wajar dengan pengecualian, auditor harus menggunakan istilah “kecuali

untuk” dalam paragraf pendapat.

4. Tidak Wajar

Auditor menyimpulkan bahwa laporan keuangan tidak disajikan secara

wajar (adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor

merasa yakin bahwa secara keseluruhan laporan keuangan yang disajikan

memuat salah saji yang sangat material atau menyesatkan dan tidak

menyajikan secara wajar posisi keuangan atau hasil operasi perusahaan

sesuai prinsip akuntansi yang berlaku umum.

5. Tidak Memberikan Pendapat

Disclaimer opinion atau opini tidak memberikan pendapat diberikan oleh

auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan

yang memuat salah saji sangat material telah disajikan secara wajar atau

tidak. Pernyataan tidak memberikan pendapat dilakukan auditor jika

auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan

keuangan telah disajikan secara wajar dan timbul karena banyak

pembatasan lingkup audit atau hubungan yang tidak independen antara

auditor dengan klien menurut kode etik profesional.

2.1.6 Kualitas Audit

Menurut Jensen dan Meckling (1976) pengauditan merupakan suatu roses

mengurangi kekeliruan terhadap sistem akuntansi. Oleh karena itu kualitas audit

merupakan faktor utama yang mendapatkan perhatian khususnya dalam proses

audit.

Definisi kualitas audit menurut De Angelo (1981) lebih menekankan pada

kebebasan auditor. Auditor ukuran besar lebih besar bertindak daripada ukuran

kecil. Kualitas audit merupakan suatu kemungkinan auditor akan menemukan dan

melaporkan kesalahan yang ditemukannnya, dan kebebasan dianggap dapat

dikompromikan apabila auditor tidak melaporkan kesalahan tersebut. Kualitas

audit menjelaskan bagaimana mendeteksi dalam menemukan kekeliruan yang

bersifat material baik itu karena kecuarangan maupun ketidaktelitian dalam

laporan keuangan. Kualitas audit yang tinggi akan menghasilkan informasi

laporan keuangan yang sedikit kekeliruan. Hal ini disebabkan auditor memiliki

kemampuan dan ketelitian saat proses audit atas laporan keuangan.

Menurut De Angelo (1981) ukuran perusahaan audit berhubungan positif

dengan kualitas audit. Banyak penelitian mengenai kualitas audit mengindikasikan

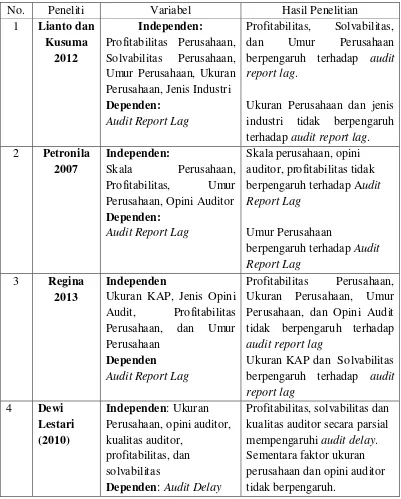

2.2 Tinjauan penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit report lag

[image:31.595.113.514.249.748.2]yang ditunjukkan pada tabel dibawah ini:

Tabel 2.1

Tinjauan Penelitian Terdahulu

No. Peneliti Variabel Hasil Penelitian

1 Lianto dan Kusuma

2012

Independen:

Profitabilitas Perusahaan, Solvabilitas Perusahaan, Umur Perusahaan, Ukuran Perusahaan, Jenis Industri Dependen:

Audit Report Lag

Profitabilitas, Solvabilitas, dan Umur Perusahaan berpengaruh terhadap audit report lag.

Ukuran Perusahaan dan jenis industri tidak berpengaruh terhadap audit report lag.

2 Petronila 2007

Independen:

Skala Perusahaan,

Profitabilitas, Umur

Perusahaan, Opini Auditor Dependen:

Audit Report Lag

Skala perusahaan, opini auditor, profitabilitas tidak berpengaruh terhadap Audit Report Lag

Umur Perusahaan

berpengaruh terhadap Audit Report Lag

3 Regina 2013

Independen

Ukuran KAP, Jenis Opini Audit, Profitabilitas Perusahaan, dan Umur Perusahaan

Dependen

Audit Report Lag

Profitabilitas Perusahaan, Ukuran Perusahaan, Umur Perusahaan, dan Opini Audit tidak berpengaruh terhadap

audit report lag

Ukuran KAP dan Solvabilitas berpengaruh terhadap audit report lag

4 Dewi Lestari (2010)

Independen: Ukuran Perusahaan, opini auditor, kualitas auditor,

profitabilitas, dan solvabilitas

2. 3 Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan.

Hal yang mendasari hubungan antara ukuran perusahaan dengan audit report lag

adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat

dibandingkan perusahaan kecil, hal ini disebabkan manajemen perusahaan yang

berskala besar cenderung diberikan insentif untuk mengurangi audit report lag

dikarenakan perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan, dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap

informasi yang termuat dalam laporan keuangan. Oleh karena itu,

perusahaan-perusahaan berskala besar cenderung menghadapi tekanan eksternal yang lebih

tinggi untuk mengumumkan audit lebih awal. Disamping itu perusahaan besar

pada umumnya memiliki sistem pengendalian internal yang lebih baik jika

dibandingkan dengan perusahaan kecil sehingga memudahkan auditor

menyelesaikan pekerjaannya.

Tingkat profitabilitas yang lebih rendah akan memacu kemunduran

publikasi laporan keuangan auditan. Sama seperti hasil dari penelitian Ashton et

al. (1984) yang menyatakan bahwa perusahaan publik yang mengumumkan

tingkat Profitabilitas yang rendah cenderung mengalami penerbitan laporan

keuangan auditan dari auditor yang lebih panjang. Dalam penelitian yang

dihasilkan Lianto dan Kusuma (2010) menyatakan bahwa perusahaan yang

melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu

auditnya lebih lama dibandingkan biasanya. Sebaliknya, jika perusahaan

auditan dapat diselesaikan secepatnya sehingga good news tersebut segera dapat

disampaikan kepada para investor dan pihak yang berkepentingan lainnya. Hasil

penelitian Lianto dan Kusuma (2010) menunjukkan bahwa Profitabilitas

berpengaruh terhadap audit report lag. Hasil ini konsisten dengan penelitian

Petronila (2007) menemukan bahwa Profitabilitas berpengaruh terhadap audit

report lag. Berbeda dengan hasil penelitian Lestari (2010) dan Regina (2013)

yang konsisten menunjukkan bahwa tidak ada pengaruh profitabilitas terhadap

audit report lag.

Opini audit merupakan pendapat yang dikemukakan oleh auditor

independen dalam laporan audit sebagai media formal yang digunakan dalam

mengkomunikasikan kepada pihak yang berkepentingan tentang kesimpulan atas

laporan keuangan yang diaudit. Opini audit dilihat dari apakah merupakan

unqualified atau selain unqualified. Audit report lag yang lebih panjang dialami

oleh perusahaan yang menerima pendapat selain unqualified opinion. Hal ini

dikarenakan, proses pemberian pendapat tersebut melibatkan negosiasi dengan

klien, konsultasi dengan partner audit yang lebih senior atau staf teknis, dan

perluasan lingkup audit. Lain halnya dengan perusahaan yang menerima pendapat

unqualified opinion, perusahaan tersebut akan melaporkan pendapat tepat waktu

karena merupakan berita baik. Dalam hal ini, opini audit yang baik (unqualified

opinion) harus mengemukakan bahwa laporan keuangan telah diaudit sesuai

dengan ketentuan Standar Akuntansi Keuangan dan tidak ada penyimpangan

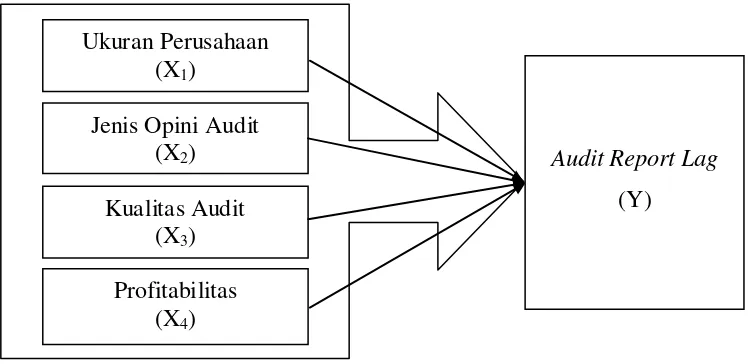

Berdasarkan landasan teori diatas, maka kerangka konseptual yang

digunakan untuk menggambarkan hubungan antara variabel dependen dan

[image:34.595.124.499.222.404.2]variabel independen dijelaskan dalam bentuk gambar sebagai berikut:

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Hipotesis adalah pernyataan yang didefinisikan dengan baik mengenai

karakteristik populasi (Rochaety dkk, 2007 : 104). Sedangkan Menurut Sugiyono

(2006 : 51) hipotesis merupakan jawaban sementara terhadap rumusan masalah,

oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk

kalimat pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru

didasarkan pada teori yang relevan, belum didasarkan pada fakta-fakta empiris

yang diperoleh melalui pengumpulan data. Jadi hipotesis juga dapat dinyatakan

sebagai jawaban teoritis terhadap rumusan masalah penelitian, belum jawaban

yang empiris.

Ukuran Perusahaan (X1)

Jenis Opini Audit (X2)

Kualitas Audit (X3)

Audit Report Lag

(Y)

Berdasarkan rumusan masalah, tinjauan teoritis, tinjauan penelitian

terdahulu, dan kerangka konseptual sebelumnya, maka hipotesis penelitian ini

adalah terdapat pengaruh ukuran perusahaan, profitbilitas, jenis opini audit,

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini termasuk dalam penelitian kuantitatif deskriptif yang

merupakan penekanan pada pengujian teori melalui pengukuran variabel

penelitian dengan angka dan melakukan analisis data dengan prosedur statistik.

Tujuan dalam penelitian ini adalah pengujian hipotesis dan menjelaskan hubungan

variabel-variabel yang diteliti yaitu ukuran perusahaan, profitabilitas, jenis opini

audit, dan kualitas audit sebagai variabel independen dan variabel dependennya

audit report lag.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan dengan cara mempelajari catatan-catatan atau

dokumen-dokumen perusahaan sesuai dengan data yang diperlukan. Data yang

digunakan adalah data sekunder yang didapat dari www.idx.co.id .

Tabel 3.1

Waktu Penelitian

No .

Kegiatan Mei Juli Agustus Septem

ber

Oktober Nopember

1 Pengajuan Judul

2 Penyetujuan Proposal

3 Penyelesaian Proposal

4 Seminar Proposal

5 Penulisan Skripsi

6 Penyelesain Skripsi

7 Ujian

Komprehensif

3.2 Batasan Operasional

Penulis memberi batasan penelitian agar tujuan penelitian ini dapat

tercapai:

1. Faktor-faktor yang diteliti yang diperkirakan dapat mempengaruhi jangka

waktu pelaporan keuangan (audit report lag) adalah, ukuran perusahaan (total

assets), profitabilitas, jenis opini audit dan kualitas audit.

2. Objek penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) selama tahun 2009 sampai dengan tahun 2012, dan

melaporkan laporan keuangan selama periode tersebut.

3. Periode penelitian yang diamati adalah tahun 2009 sampai dengan tahun

3.3 Definisi Operasional

Menurut Indriantoro (2002:89) Definisi operasionalisasi menjelaskan cara

tertentu yang digunakan dalam suatu penelitian dalam mengoperasionalisasikan

construct, sehingga memungkinkan penelitian lain untuk melakukan replikasi

pengukuran dengan cara yang sama atau mengembangkan cara pengukuran

construct yang lebih baik.

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel bebas (independent variable) merupakan variabel yang

mempengaruhi variabel lain. Variabel independen yang digunakan dalam

penelitian ini adalah:

a. Ukuran Perusahaan

Ukuran Perusahaan adalah suatu skala dimana dapat

diklasifikasikan besar kecilnya perusahaan menurut berbagai cara.

Dalam penelitian ini, ukuran perusahaan dihitung dengan

menggunakan total asset yang dimiliki perusahaan atau total aktiva

perusahaan klien yang tercantum pada laporan keuangan perusahaan

akhir periode yang telah diaudit menggunakan log size. Pengukuran

terhadap ukuran perusahaan diproksikan dengan nilai logaritma natural

dengan tujuan untuk menghaluskan besarnya angka dan menyamakan

ukuran saat regresi.

b. Profitabilitas

Profitabilitas adalah tingkat kemampuan perusahaan dalam

menghasilkan laba bersih berdasarkan tingkat aset tertentu selama satu

tahun yang terdapat dalam laporan keuangan. Indikator yang

digunakan untuk mengetahui tingkat profitabilitas suatu perusahaan

dalam penelitian ini adalah return on asset (ROA), yaitu rasio yang

mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset tertentu.

ROA = Laba Bersih Total Asset

× 100%

c. Jenis Opini Audit

Opini Auditor adalah pendapat yang diberikan oleh auditor

independen atas laporan keuangan yang disajikan oleh suatu

perusahaan. Opini Auditor dalam penelitian ini diukur dengan melihat

jenis opini yang diberikan oleh auditor independen terhadap laporan

keuangan perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia pada tahun 2009-2012.

Dalam penelitian ini pendapat auditor dibedakan menjadi dua

kelompok dummy yaitu perusahaan yang menerima pendapat

unqualified opinion diberi kode 1 dan perusahaan yang menerima

pendapat selain unqualified opinion diberi kode 0.

d. Kualitas Audit

bermitra dengan the big four dan KAP non big four. Variabel ini

diukur dengan menggunakan variabel dummy dimana angka 1

diberikan jika auditor yang mengaudit merupakan auditor dari KAP

bermitra dengan the big four dan 0 jika ternyata perusahaan diaudit

oleh KAP non big four.

Adapun KAP bermitra dengan the big four yang digunakan dalam

penelitian ini adalah :

1) Price Water House Coopers (PWC), dengan partnernya di Indonesia

Haryanto Sahari dan Rekan.

2) Deloitte Touche Tohmatsu, dengan partnernya di Indonesia Osman

Ramli Satrio dan Rekan.

3) Klynveld Peat Marwick Goerdeler (KPMG) International, dengan

partnernya di Indonesia yaitu Siddharta dan Harsono.

4) Ernst and Young (EY), dengan partnernya di Indonesia Purwantono,

Sarwoko, dan Sandjaja.

2. Variabel terikat (dependent variable) merupakan variabel yang dijelaskan

atau yang dipengaruhi oleh variabel independen. Variabel dependen dalam

penelitian ini adalah audit report lag, dimana variabel dependen

disimbolkan dengan “Y”. Dalam hal ini audit report lag dihitung dari lama

waktu peyelesaian audit mulai dari tanggal penutupan tahun buku hingga

laporan auditor independen atas laporan keuangan. Pengukuran terhadap

dengan nilai logaritma natural dengan tujuan untuk menghaluskan

besarnya angka dan menyamakan ukuran saat regresi.

Audit report lag = tanggal laporan keuangan auditan – tanggal laporan

keuangan perusahaan

[image:41.595.98.524.330.761.2]3.4 Skala Pengukuran Variabel

Tabel 3.2

Pengukuran Variabel

Variabel yang Diukur

Definisi Indikator Skala Instrumen

Variabel dependen :

Audit Report Lag

rentang waktu

penyelesaian audit laporan keuangan tahunan sejak tanggal tutup buku perusahaan sampai dengan tanggal yang tertera pada laporan auditor independen.

tanggal laporan keuangan auditan – tanggal laporan keuangan

perusahaan.

Rasio Tanggal

laporan keuangan auditan Variabel Independen : Ukuran Perusahaan Besar kecilnya perusahaan

ln (total aktiva)

Rasio LK

Profitabilitas tingkat kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan tingkat aset tertentu

Laba bersih Total Asset

x 100%

Rasio ROA

(return on assets)

Jenis Opini audit

Unqualified opinion / selain

Unqualified Opinion

Variabel dummy : Perusahaan yang menerima pendapat

unqualified opinion

diberi kode 1 dan perusahaan yang menerima pendapat selain unqualified

Kualitas audit KAP Big Four /

Non-Big Four

Variabel Dummy: Perusahaan yang menggunakan jasa

KAP the big four

diberi kode 1 dan yang tidak diberi kode 0

Nominal LK

3.5 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan

manufaktur go public yang terdaftar di Bursa Efek Indonesia (BEI). Pemilihan

sampel menggunakan purposive sampling yang dipilih berdasarkan kriteria.

Berdasarkan kriteria yang ditentukan dalam penelitian ini maka sampel

diperoleh 34 perusahaan dari 138 perusahaan yang terdaftar di BEI dari tahun

2009-2012 sehingga jumlah pengamatan dalam penelitian ini adalah 136

[image:42.595.99.524.112.212.2]pengamatan. Berikut adalah tabel prosedur pemilihan sampel perusahan.

Tabel 4.1

Prosedur Pemilihan Sampel

No. Kriteria Pemilihan Sampel Jumlah Sampel

Pertahun

Total Sampel 1. Perusahaan manufaktur yang terdaftar di BEI

secara konsisten pada tahun 2009 sampai dengan tahun 2012 dan tidak di delisting di BEI.

121 484

2. Perusahaan yang tidak menyampaikan laporan keuangan yang lengkap dari tahun 2009 sampai dengan 2012 di BEI.

(44) (176)

3. Perusahaan yang tidak memiliki periode akhir tahun buku per 31 Desember.

(24) (96)

4. Perusahaan yang tidak mempunyai aset lebih dari 500M.

(15) (60)

5. Perusahaan yang tidak memiliki laporan auditor independen dalam laporan keuangan pada tahun 2009 sampai dengan 2012.

(4) (16)

Jumlah perusahaan yang dijadikan sampel

3.6 Jenis Data

Jenis data dalam penelitian ini adalah data dokumenter, sedangkan sumber

data dalam penelitian ini adalah data sekunder. Data-data tersebut diperoleh secara

tidak langsung melalui media perantara. Data sekunder yang digunakan dalam

penelitian ini adalah laporan keuangan auditan perusahaan dari

3.7 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode

dokumentasi, yaitu pengumpulan data dilakukan dengan cara mempelajari

catatan-catatan atau dokumen-dokumen perusahaan sesuai dengan data yang

diperlukan.

3.8 Teknik Analisis

Keseluruhan data yang terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian ini. Dalam

menganalisis data, peneliti menggunakan program SPSS. Metode analisis data

yang digunakan dalam penelitian ini adalah metode analisis statistik.

3.8.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis dan skewness (kemencengan distribusi),

3.8.2 Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk memastikan bahwa sampel yang

diteliti terbebas dari ganggu an normalitas, multikolonieritas,

heteroskedastisitas, dan autokorelasi.

3.8.2.1 Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual dapat terdistribusi

secara normal. Model regresi yang baik memiliki distribusi data

yang normal atau mendekati normal (Ghozali, 2006). Beberapa

cara untuk mengetahui apakah residual terdistribusi secara normal

atau tidak yaitu dengan menggunakan analisis grafik dan uji

statistik Kolmogorov-Smirnov Test.

1. Analisis Grafik

Salah satu cara termudah untuk melihat normal residual adalah

dengan melihat grafik histogram yang membandingkan antara data

observasi dengan distribusi yang mendekati normal. Metode lain

yang dapat digunakan adalah dengan melihat normal probability

plot yang membandingkan distribusi kumulatif dari distribusi

normal. Dasar pengambilan keputusan untuk uji normalitas data

adalah (Ghozali, 2013) :

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah

garis diagonal atau grafik histogramnya menunjukkan pola

b. Jika data menyebar jauh dari diagonal dan/atau tidak

mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal.

2. Analisis Statistik Kolmogorov-Smirnov Test

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui

analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S

dilakukan dengan membuat hipotesis :

H0 = Data residual terdistribusi normal.

H1 = Data residua l tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai

berikut :

a. Apabila tabel Kolmogorov-smirnov nilai signifikansinya lebih

dari 5% (>0,05) maka model regresi memenuhi asumsi

normalitas.

b. Apabila tabel Kolmogorov-smirnov signifikansinya kurang dari

5% (<0,05) maka model regresi tidak memenuhi asumsi

normalitas.

3.8.2.2. Uji Multikolinieritas

Menurut Ghozali (2006) uji multikolinieritas bertujuan

untuk menguji apakah dalam model regresi ditemukan adanya

korelasi. Untuk mendeteksi ada tidaknya multikolinearitas dalam

model regresi dapat dilihat dari Tolerance Value atau Variance

Inflation Factor (VIF). Kedua ukuran ini menunjukkan variabel

independen manakah yang dijelaskan oleh variabel independen

lainnya. tolerance mengukur variabilitas variable independen yang

terpilih yang tidak dijelaskan oleh variabel independen lainnya.

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang

tinggi. Nilai cut-off yang umum adalah:

1. Jika nilai tolerance >10% dan nilai VIF < 10%, maka dapat

disimpulkan bahwa tidak ada multikolinearitas antar variable

independen dalam model regresi.

2. Jika nilai tolerance < 10% dan nilai VIF >10%, maka dapat

disimpulkan bahwa ada multikolinearitas antar variabel independen

dalam model regresi.

3.8.2.3. Uji Heterokedastisitas

Uji heteroskedastisitas dilakukan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Apabila model penelitian

menggunaan pengujian BLUE maka semua residual atas error

memiliki varian yang sama atau dapat dikatakan sebagai

heteroskedastisitas. Model regresi yang baik adalah yang

penentuan adanya heterokedastisitas model regresi yang baik

apabila regresi yang tidak terjadi heterokedastisitas, dimana

titik-titik dalam gambar scatterplot menyebar dan tidak membentuk

pola tertentu yang jelas.Untuk mendeteksi ada atau tidaknya

heterokedastisitas dilakukan dengan melihat grafik scatterplot

antara nilai prediksi variabel dependen yaitu ZPRED dengan

residualnya SRESID. Sumbu Y menjadi sumbu yang telah

diprediksi dan sumbu X adalah residual (Y prediksi-Y

sesungguhnya) yang telah di studentized. Deteksi ada tidaknya

heterokedastisitas dapat dilakukan sebagai berikut (Ghozali, 2006):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk

pola tertentu yang teratur, mengidentifikasikan telah terjadi

heterokedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas. Jika variabel independen signifikan secara

statistik mempengaruhi variable dependen, maka ada indikasi

heteroskedastisitas. Sebaliknya, jika tidak ada satu pun variabel

independen yang signifikan secara statistik mempengaruhi variable

dependen, maka dapat disimpukan model regresi tidak

3.8.2.4. Uji Autokorelasi

Gejala autokorelasi sering ditemukan pada data time series.

Autokorelasi merupakan gejala yang terjadi karena antar observasi

dari satu variabel atau objek yang sama, dengan rentang waktu yang

sama sehingga terjadi hubungan dari waktu kewaktu lain. Dalam

penelitian ini menggunakan pengujian Durbin-Watson (DW).

3.8.3. Pengujian Hipotesis

Menurut Sugiyono (2006:250) analisis regresi ganda digunakan

untuk meramalkan bagaimana keadaan (naik turunnya) variabel dependen,

jika dua atau lebih variabel independen sebagai faktor prediktor

dimanipulasi (dinaik turunkan nilainya). Model analisis ini dipilih karena

penelitian ini dirancang untuk meneliti variabel bebas yang berpengaruh

terhadap variabel tidak bebas.

Persamaan regresi linear berganda dapat dirumuskan sebagai berikut:

Y= a + b1X1 + b2X2 + b3X3 + e

Keterangan :

Y = Audit report lag

X1 = Ukuran perusahaan

X2 = Jenis Opini Audit

X3 = Kualitas Audit

b = Koefisien regresi

a = Konstanta

3.8.3.1 Uji Regresi Parsial (Uji Statistik t)

Pengujian hipotesis untuk masing-masing variabel Ukuran

Perusahaan, Jenis Opini Audit, dan Kualitas Audit terhadap Jangka

waktu pelaporan keuangan (Audit Report Lag) menggunakan uji

regresi parsial (uji t). Uji regresi parsial merupakan pengujian yang

dilakukan terhadap variabel dependen atau variabel terikat (Imam

Ghozali, 2005). Adapun mengenai hipotesis-hipotesis yang

dilakukan dalam penelitian ini dirumuskan sebagai berikut :

H0 Jika prob < 0.05 atau t hitung > t tabel maka variabel X secara

individu (Parsial) memiliki pengaruh yang signifikan terhadap

variabel Y.

H1 Jika prob. > 0.05 atau t hitung < t tabel maka variabel X secara

individu (Parsial) tidak memiliki pengaruh yang signifikan

terhadap variabel Y.

3.8.3.2 Uji Hipotesis Analisis Simultan (Uji F)

Uji F digunakan untuk menguji apakah model regresi dapat

digunakan untuk memprediksi variabel dependen. Hipotesis akan

diuji dengan menggunakan tingkat signifikansi (a) sebesar 5% atau

0.05. Kriteria penerimaan atau penolakan hipotesis akan didasarkan

regresi dapat digunakan untuk memprediksi variabel independen.

Jika nilai probabilitas signifikansi > 0.05, maka hipotesis ditolak.

Hal ini berarti model regresi tidak dapat digunakan untuk

BAB IV

HASIL PEMBAHASAN

4.1 Gambaran Umum

Di dalam bab ini disajikan analisis terhadap data yang telah diperoleh

selama pelaksanaan penelitian. Metode analisis data yang digunakan dalam

penelitian ini adalah metode analisis statistik yang menggunakan persamaan

regresi linier berganda. Analisis data dimulai dengan mengolah data dengan

menggunakan Microsoft Excel, selanjutnya dilakukan pengujian asumsi klasik dan

pengujian menggunakan regresi linear berganda. Pengujian asumsi klasik, regresi

linear berganda digunakan dengan menggunakan software SPSS versi 19.

Penelitian dimulai dengan memasukkan variabel-variabel penelitian ke program

SPSS tersebut dan menghasilkan output sesuai metode analisis data yang telah

ditentukan.

Data yang digunakan dalam penelitian ini adalah perusahaan manufaktur

yang terdaftar di BEI. Jumlah perusahaan manufaktur yang terdaftar di BEI pada

tahun 2009 hingga tahun 2012 adalah sebanyak 138 perusahaan. Keseluruhan data

tersebut kemudian diambil sesuai kriteria yang telah dipilih berdasarkan metode

purposive sampling sehingga data yang terkumpul sebanyak 36 perusahaan.

Berdasarkan 36 perusahaan manufaktur tersebut, kemudian dilakukan

4.2 Hasil Penelitian

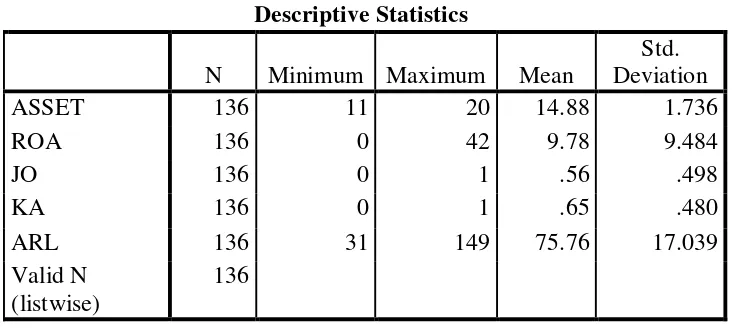

4.2.1 Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini adalah data sekunder yang

diperoleh dari www.idx.co.id berupa data keuangan perusahaan manufaktur dari

tahun 2009-2012 yang dijabarkan dalam bentuk statistik. Variabel yang digunakan

dalam penelitian ini adalah ukuran perusahaan (total asset), profitabilitas, jenis

opini audit, dan kualitas audit sebagai variabel independen dan audit report lag

sebagai variabel dependennya. Statistik deskriptif dari variabel tersebut

merupakan perusahaan manufaktur go public yang terdaftar di BEI selama 2009

[image:52.595.128.494.432.596.2]-2012 disajikan dalam tabel dibawah ini.

Tabel 4.1 Analisis Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std. Deviation

ASSET 136 11 20 14.88 1.736

ROA 136 0 42 9.78 9.484

JO 136 0 1 .56 .498

KA 136 0 1 .65 .480

ARL 136 31 149 75.76 17.039

Valid N (listwise)

136

Berikut ini adalah perincian deskriptif dari data yang telah diolah:

1. Variabel ukuran perusahaan (total assets) memiliki nilai minimum 11, nilai

maksimum 20 dan rata-rata 14.88 dengan jumlah pengamatan 136.

2. Variabel Profitbilitas (ROA) memiliki nilai minimum 0, nilai maksimum 42

3. Variabel jenis opini audit memiliki nilai minimum 0, nilai maksimum 1 dan

rata-rata 0.56 dengan jumlah pengamatan 136.

4. Variabel kualitas audit memiliki nilai minimum 0, nilai mksimum 1 dan

rata-rata 0.65 dengan jumlah pengamatan 136.

5. Variabel audit report lag memiliki nilai minimum 31, nilai maksimum 149 dan

rata-rata 75.76 dengan jumlah pengamatan 136.

4.2.2 Uji Asumsi Klasik 4.2.2.1 Uji Normalitas

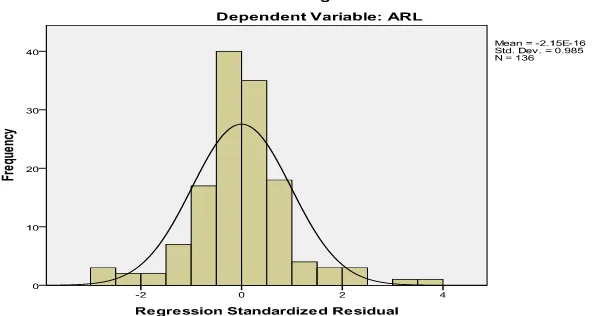

1. Grafik Histogram dan P-P Plot

Pengujian menggunakan grafik histogram dengan kriteria pola

distribusi yang tidak menceng ke kiri dan kekanan maka dapat dinyatakan

bahwa distribusi data berasal dari populasi yang terdistribusi normal.

Pengujian normalitas menggunakan P-P Plot dengan kriteria, apabila

titik-titik pada P-P Plot berada pada garis lurus, maka dapat dinyatakan bahwa

[image:53.595.153.452.592.750.2]distribusi data berasal dari populasi yang terdistribusi normal.

Berdasarkan hasil histogram dan diagram P-P Plot diatas dapat

diketahui bahwa grafik histogram memberikan pola distribusi yang normal

dan titik-titik menyebar di sekitar garis lurus, seperti tampak pada gambar

p-plot di atas. Hal ini berarti bahwa data penelitian ini telah diambil dari

populasi yang terdistribusi normal.

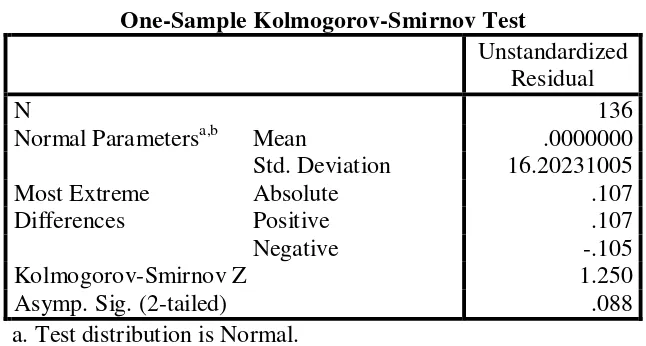

2. Analisis Statistik

Untuk mendeteksi normalitas data, dapat pula dilakukan melalui

analisis statistik Kolmogorov-Smirnov Test (K-S). Uji K-S dilakukan

dengan membuat hipotesis :

H0 = Data residual terdistribusi normal.

H1 = Data residual tidak terdistribusi normal.

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

a. Apabila probabilitas nilai Z uji K-S signifikan secara statistik ditolak,

b. Apabila probabilitas nilai Z uji K-S tidak signifikan secara statistik

[image:55.595.150.473.207.380.2]maka H0 diterima, yang berarti data terdistribusi normal.

Tabel 4.2 Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 136

Normal Parametersa,b Mean .0000000

Std. Deviation 16.20231005

Most Extreme Differences

Absolute .107

Positive .107

Negative -.105

Kolmogorov-Smirnov Z 1.250

Asymp. Sig. (2-tailed) .088

a. Test distribution is Normal. b. Calculated from data.

Dari hasil pengolahan data tersebut, besar nilai Kolmogorov-Smirnov

adalah 1,250 dengan nilai signifikansi 0,088 maka disimpulkan data

terdistribusi secara normal karena nilai signifikansi diatas 0,05 atau 5%

yang menunjukkan Ho diterima. Hal ini sejalan dengan hasil yang

didapatkan dari uji grafik normal diagram dan plot data.

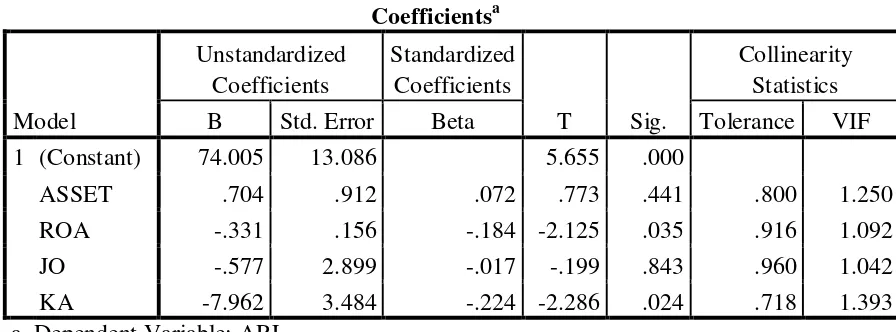

4.2.2.2 Uji Multikolinearitas

Pengujian multikolinearitas dilakukan untuk membuktikan apakah ubahan

atau variabel bebas pada penelitian ini dapat diasumsikan tidak saling

berintervensi ketika dibuat pemodelan dengan variabel terikat. Kriteria dinyatakan

1. Jika nilai tolerance >10% dan nilai VIF < 10, maka dapat disimpulkan bahwa

tidak ada multikolinearitas antar variabel independen dalam model regresi.

2. Jika nilai tolerance < 10% dan nilai VIF > 10, maka dapa disimpulkan bahwa

ada multikolinearitas antar variabel independen dalam model regresi.

[image:56.595.118.566.304.470.2]Pengujian multikoleniaritas dapat ditunjukkan sebagai berikut:

Tabel 4.3 Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 74.005 13.086 5.655 .000

ASSET .704 .912 .072 .773 .441 .800 1.250

ROA -.331 .156 -.184 -2.125 .035 .916 1.092

JO -.577 2.899 -.017 -.199 .843 .960 1.042

KA -7.962 3.484 -.224 -2.286 .024 .718 1.393

a. Dependent Variable: ARL

Pada tabel hasil uji multikolinearitas di atas, diperoleh harga VIF tidak

ada yang melebihi dari nilai 10 dan Tolerance > 10%. Dengan demikian dapat

disimpulkan bahwa model regresi tersebut tidak terdapat masalah multikolinieritas

antar variabel independen dalam model regresi.

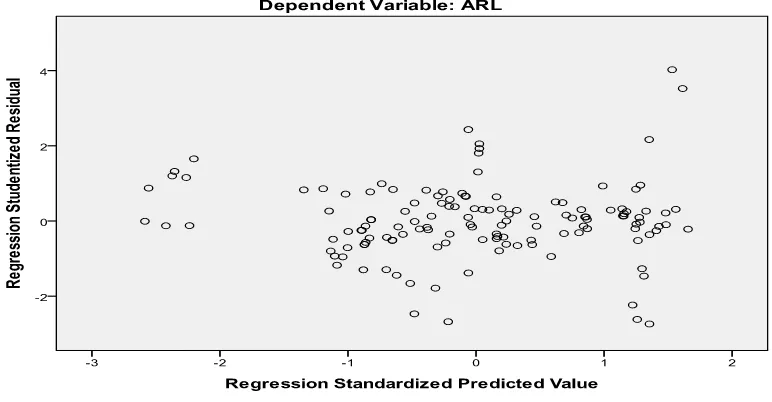

4.2.2.3 Uji Heterokedasitas

Uji heteroskedastisitas digunakan untuk mengetahui apakah residu pada

model regresi bersifat heterogen atau homogen. Apabila bersifat heterogen, akan

menyebabkan model regresi tidak mampu meramalkan dengan akurat, karena

tidaknya problem heteroskedastisitas digunakan scatter plot. Kriterianya adalah

apabila titik-titik pada scatter plot atau diagram pencar tidak membentuk pola

tertentu, maka dapat dinyatakan bahwa model regresi tidak terkendala

[image:57.595.122.508.272.473.2]heteroskedastisitas.

Gambar 4.2 Hasil Uji Scatter Plot

Berdasarkan grafik scatter plot diatas dapat disimpulkan bahwa model

regresi tidak terkendala heteroskedastisitas, karena dari output di atas dapat

diketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y.

4.2.2.4 Uji Autokorelasi

Masalah autokorelasi biasanya terjadi ketika penelitian memiliki data

yang terkait dengan unsur waktu (times series). Data pada penelitian ini memiliki